Embed Size (px)

Citation preview

Les 2èmes Rendez-Vous de l’Observatoire

Quelles voies d’avenir pour l’hôtellerie de plein air ?,

avec quelle commercialisation ?

En présence de Max LEGUEVAQUES, Consultant, Directeur du

Cabinet MLV Conseil, spécialisé en hôtellerie de plein air

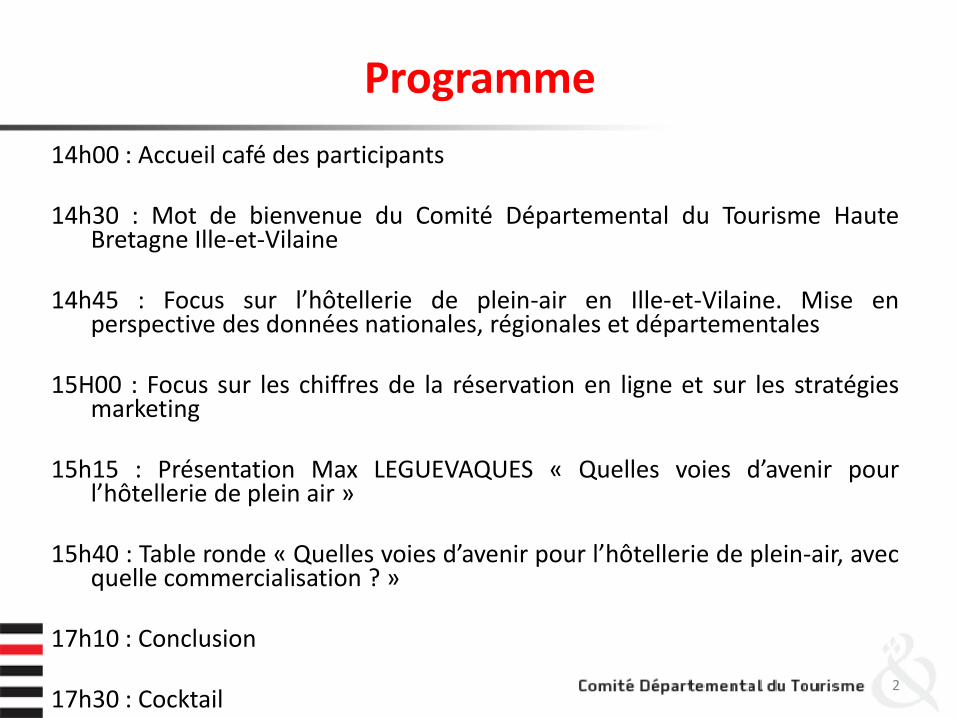

Programme

14h00 : Accueil café des participants

14h30 : Mot de bienvenue du Comité Départemental du Tourisme HauteBretagne Ille-et-Vilaine

14h45 : Focus sur l’hôtellerie de plein-air en Ille-et-Vilaine. Mise enperspective des données nationales, régionales et départementales

15H00 : Focus sur les chiffres de la réservation en ligne et sur les stratégiesmarketing

15h15 : Présentation Max LEGUEVAQUES « Quelles voies d’avenir pourl’hôtellerie de plein air »

15h40 : Table ronde « Quelles voies d’avenir pour l’hôtellerie de plein-air, avecquelle commercialisation ? »

17h10 : Conclusion

17h30 : Cocktail2

Mot de bienvenue par Madame Josiane ERMEL

Directrice du Comité Départemental du Tourisme Haute Bretagne Ille-et-Vilaine

3

Focus sur l’hôtellerie de plein air en Ille-et-Vilaine.

Mise en perspective des données nationales, régionales et

départementales

Anthony LE DANIEL, Manager Pôle Filières et Territoires au CDT Haute Bretagne Ille-et-Vilaine

4

PHOTOGRAPHIE DU PARC HOTELLERIE DE PLEIN AIR

EN ILLE-ET-VILAINE

5

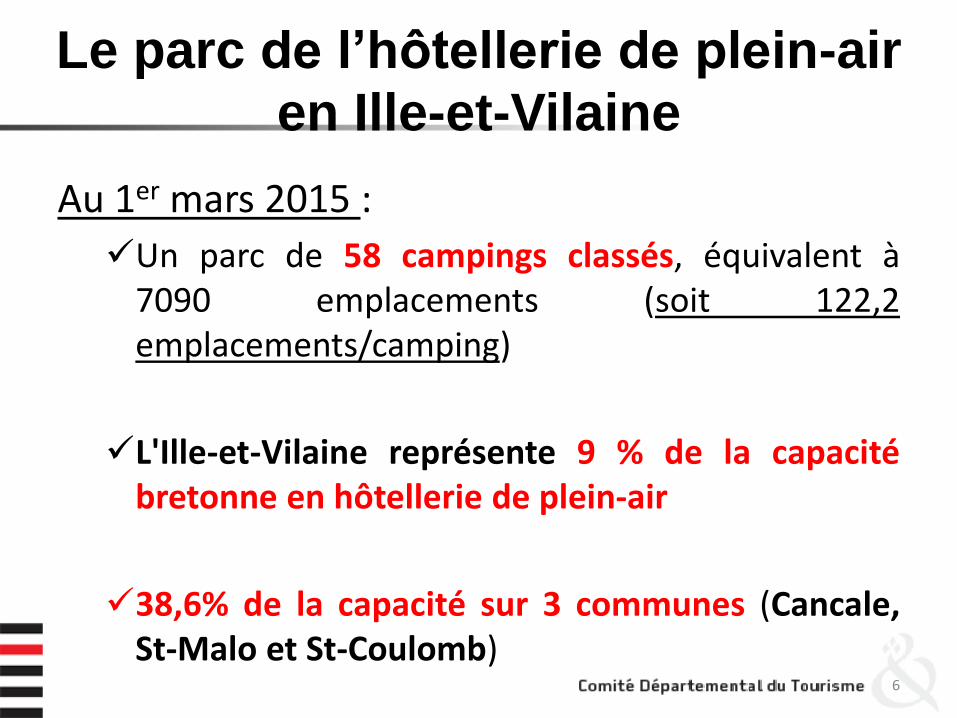

Le parc de l’hôtellerie de plein-air

en Ille-et-Vilaine

Au 1er mars 2015 :

Un parc de 58 campings classés, équivalent à7090 emplacements (soit 122,2emplacements/camping)

L'Ille-et-Vilaine représente 9 % de la capacitébretonne en hôtellerie de plein-air

38,6% de la capacité sur 3 communes (Cancale,St-Malo et St-Coulomb)

6

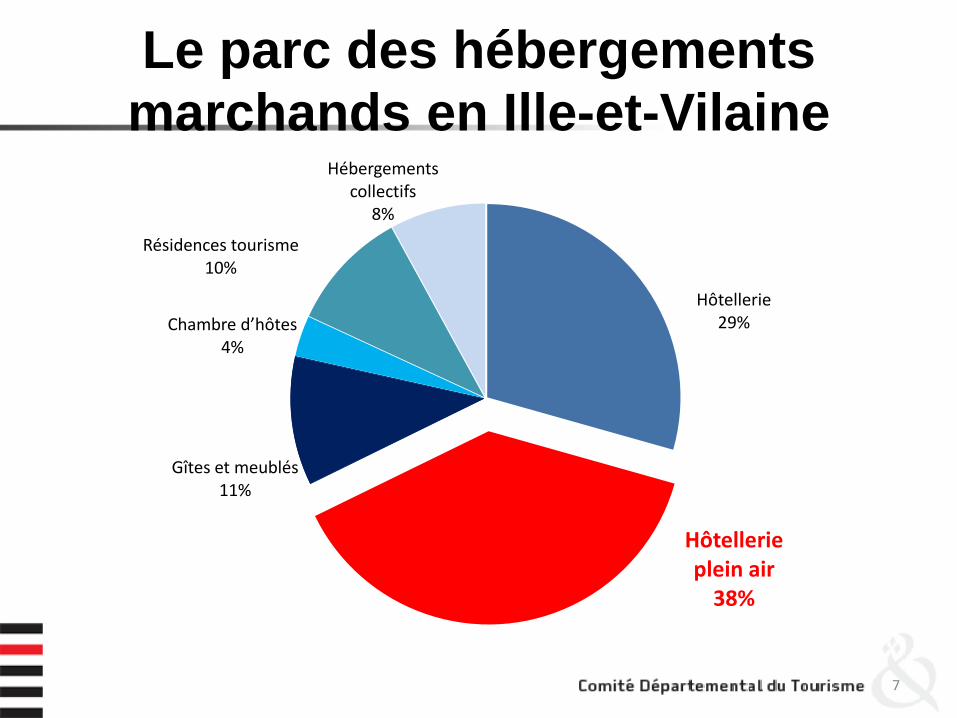

Le parc des hébergements

marchands en Ille-et-Vilaine

7

Hôtellerie29%

Hôtellerieplein air

38%

Gîtes et meublés11%

Chambre d’hôtes4%

Résidences tourisme10%

Hébergements collectifs

8%

Au 1er mars 2015 :

8

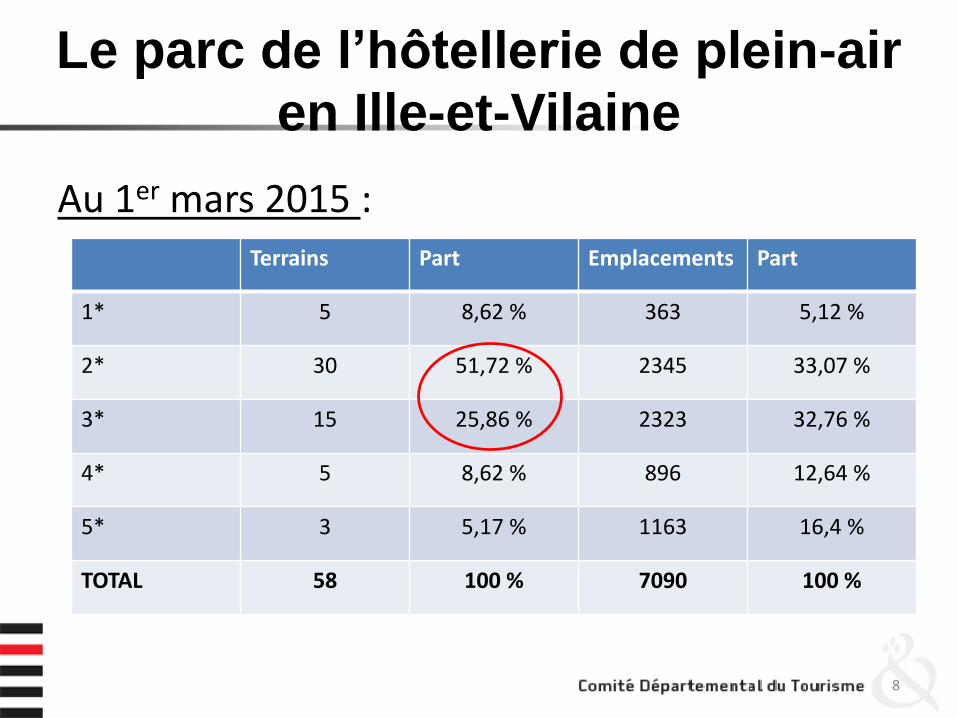

Terrains Part Emplacements Part

1* 5 8,62 % 363 5,12 %

2* 30 51,72 % 2345 33,07 %

3* 15 25,86 % 2323 32,76 %

4* 5 8,62 % 896 12,64 %

5* 3 5,17 % 1163 16,4 %

TOTAL 58 100 % 7090 100 %

Le parc de l’hôtellerie de plein-air

en Ille-et-Vilaine

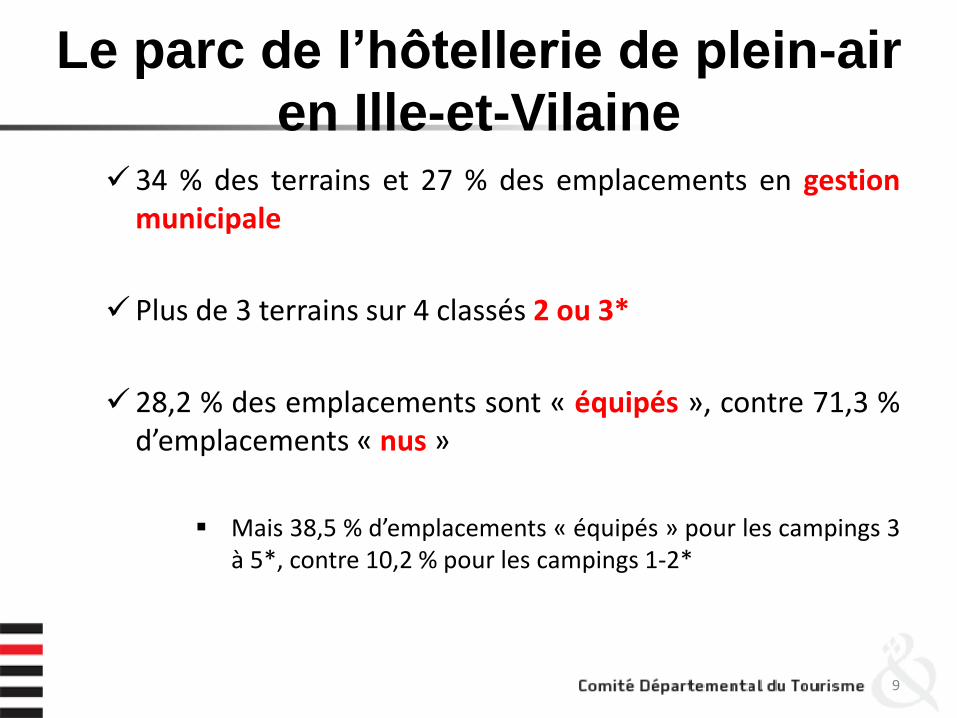

34 % des terrains et 27 % des emplacements en gestionmunicipale

Plus de 3 terrains sur 4 classés 2 ou 3*

28,2 % des emplacements sont « équipés », contre 71,3 %d’emplacements « nus »

Mais 38,5 % d’emplacements « équipés » pour les campings 3à 5*, contre 10,2 % pour les campings 1-2*

9

Le parc de l’hôtellerie de plein-air

en Ille-et-Vilaine

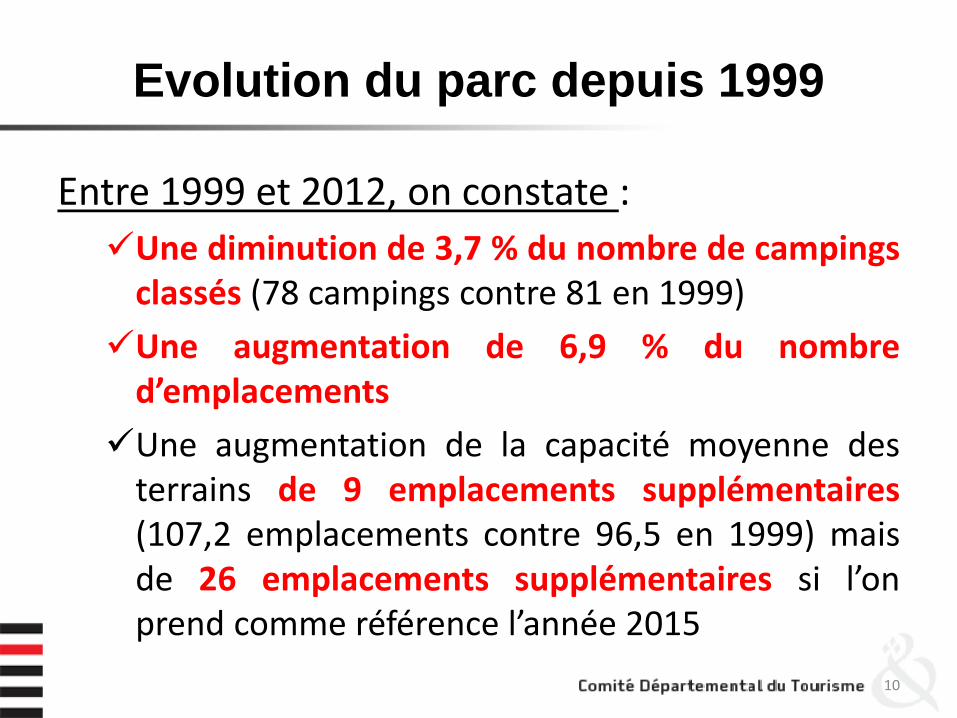

Evolution du parc depuis 1999

Entre 1999 et 2012, on constate :

Une diminution de 3,7 % du nombre de campingsclassés (78 campings contre 81 en 1999)

Une augmentation de 6,9 % du nombred’emplacements

Une augmentation de la capacité moyenne desterrains de 9 emplacements supplémentaires(107,2 emplacements contre 96,5 en 1999) maisde 26 emplacements supplémentaires si l’onprend comme référence l’année 2015

10

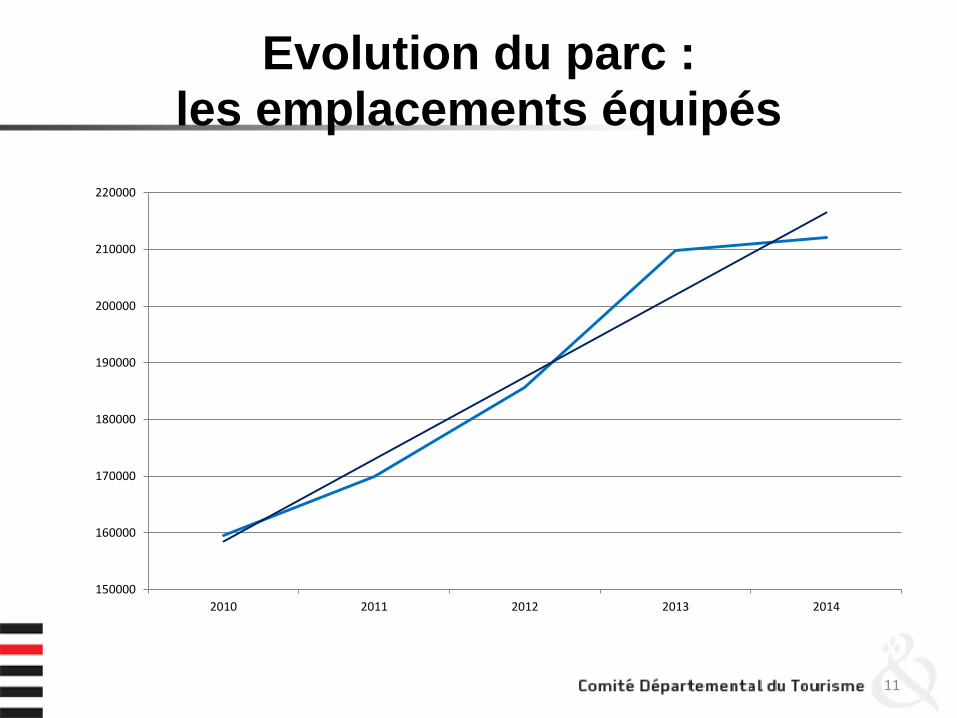

Evolution du parc :les emplacements équipés

11

150000

160000

170000

180000

190000

200000

210000

220000

2010 2011 2012 2013 2014

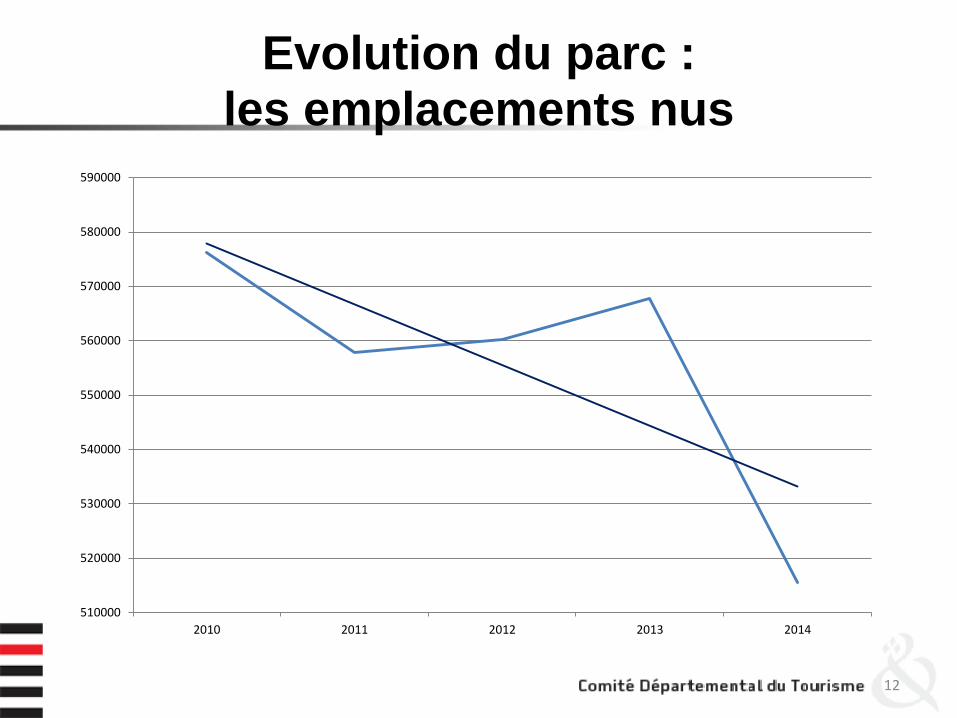

Evolution du parc : les emplacements nus

12

510000

520000

530000

540000

550000

560000

570000

580000

590000

2010 2011 2012 2013 2014

LES TAUX D’OCCUPATION(mai à septembre)

13

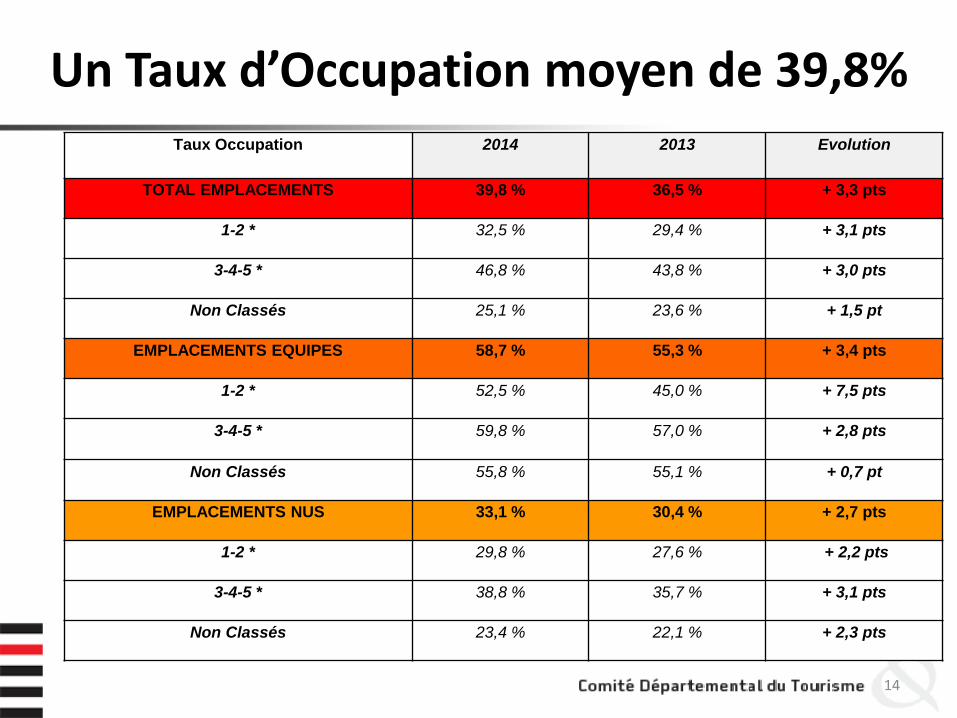

Un Taux d’Occupation moyen de 39,8%

14

Taux Occupation 2014 2013 Evolution

TOTAL EMPLACEMENTS 39,8 % 36,5 % + 3,3 pts

1-2 * 32,5 % 29,4 % + 3,1 pts

3-4-5 * 46,8 % 43,8 % + 3,0 pts

Non Classés 25,1 % 23,6 % + 1,5 pt

EMPLACEMENTS EQUIPES 58,7 % 55,3 % + 3,4 pts

1-2 * 52,5 % 45,0 % + 7,5 pts

3-4-5 * 59,8 % 57,0 % + 2,8 pts

Non Classés 55,8 % 55,1 % + 0,7 pt

EMPLACEMENTS NUS 33,1 % 30,4 % + 2,7 pts

1-2 * 29,8 % 27,6 % + 2,2 pts

3-4-5 * 38,8 % 35,7 % + 3,1 pts

Non Classés 23,4 % 22,1 % + 2,3 pts

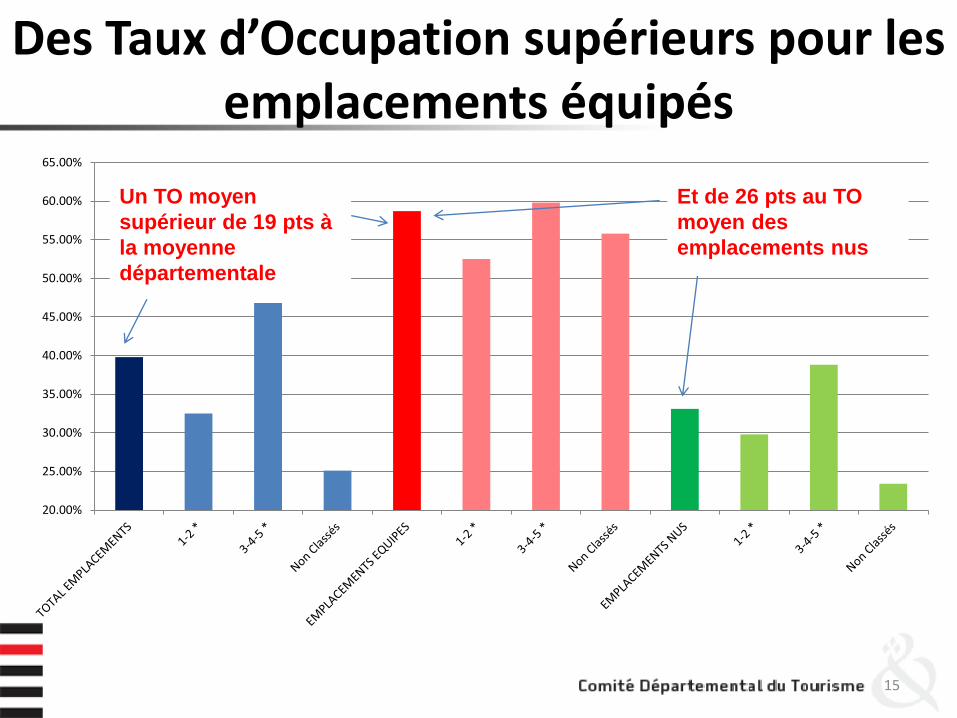

Des Taux d’Occupation supérieurs pour les emplacements équipés

15

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

55.00%

60.00%

65.00%

Et de 26 pts au TO

moyen des

emplacements nus

Un TO moyen

supérieur de 19 pts à

la moyenne

départementale

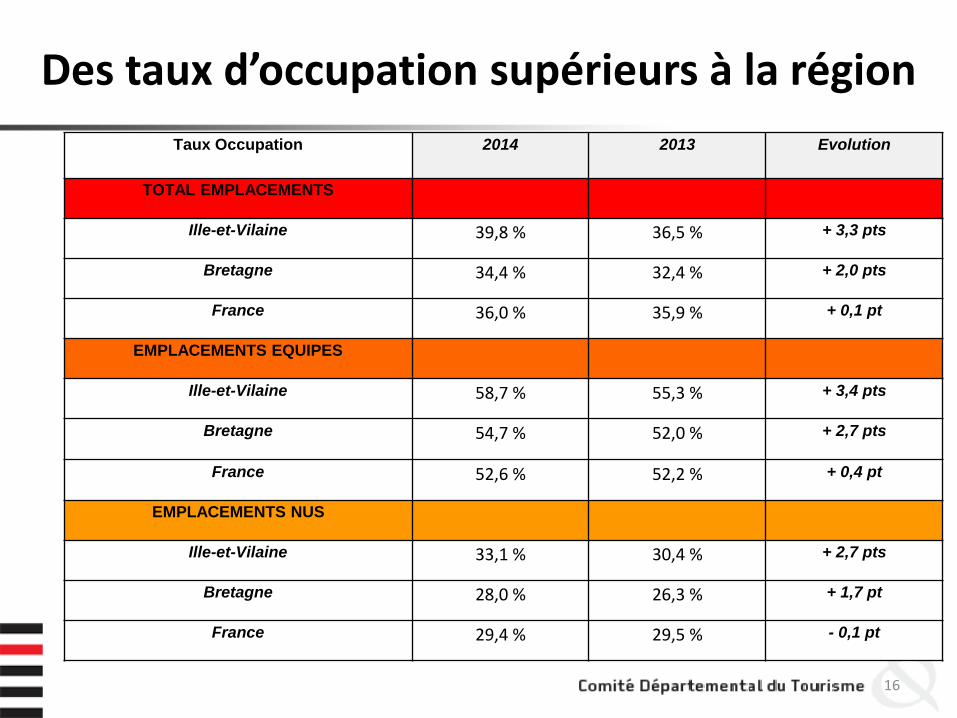

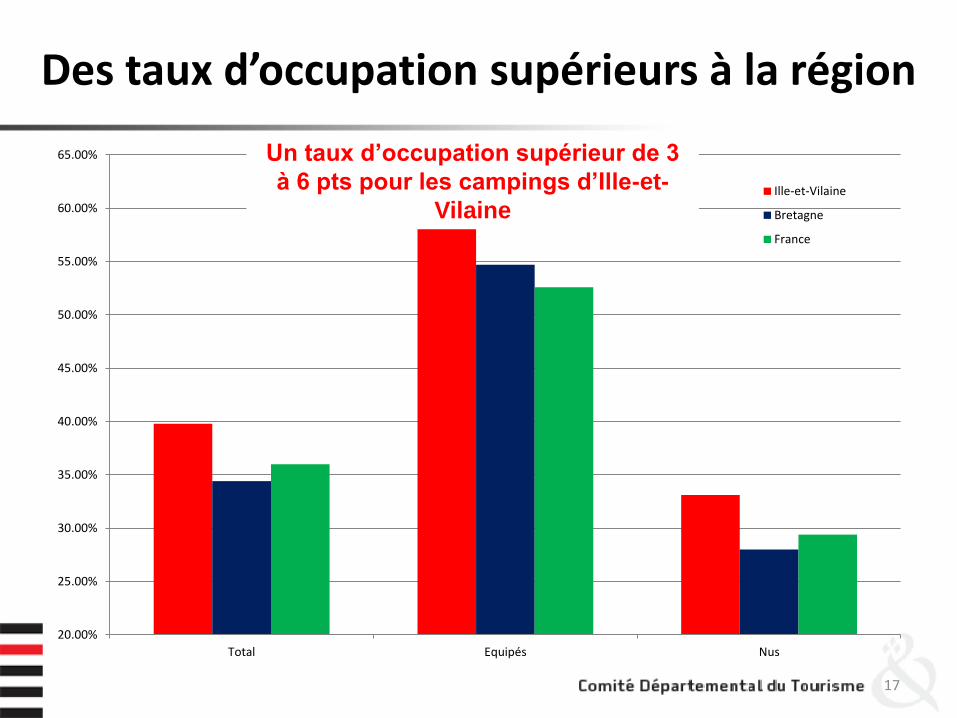

Des taux d’occupation supérieurs à la région

16

Taux Occupation 2014 2013 Evolution

TOTAL EMPLACEMENTS

Ille-et-Vilaine 39,8 % 36,5 % + 3,3 pts

Bretagne 34,4 % 32,4 % + 2,0 pts

France 36,0 % 35,9 % + 0,1 pt

EMPLACEMENTS EQUIPES

Ille-et-Vilaine 58,7 % 55,3 % + 3,4 pts

Bretagne 54,7 % 52,0 % + 2,7 pts

France 52,6 % 52,2 % + 0,4 pt

EMPLACEMENTS NUS

Ille-et-Vilaine 33,1 % 30,4 % + 2,7 pts

Bretagne 28,0 % 26,3 % + 1,7 pt

France 29,4 % 29,5 % - 0,1 pt

17

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

55.00%

60.00%

65.00%

Total Equipés Nus

Ille-et-Vilaine

Bretagne

France

Un taux d’occupation supérieur de 3

à 6 pts pour les campings d’Ille-et-

Vilaine

Des taux d’occupation supérieurs à la région

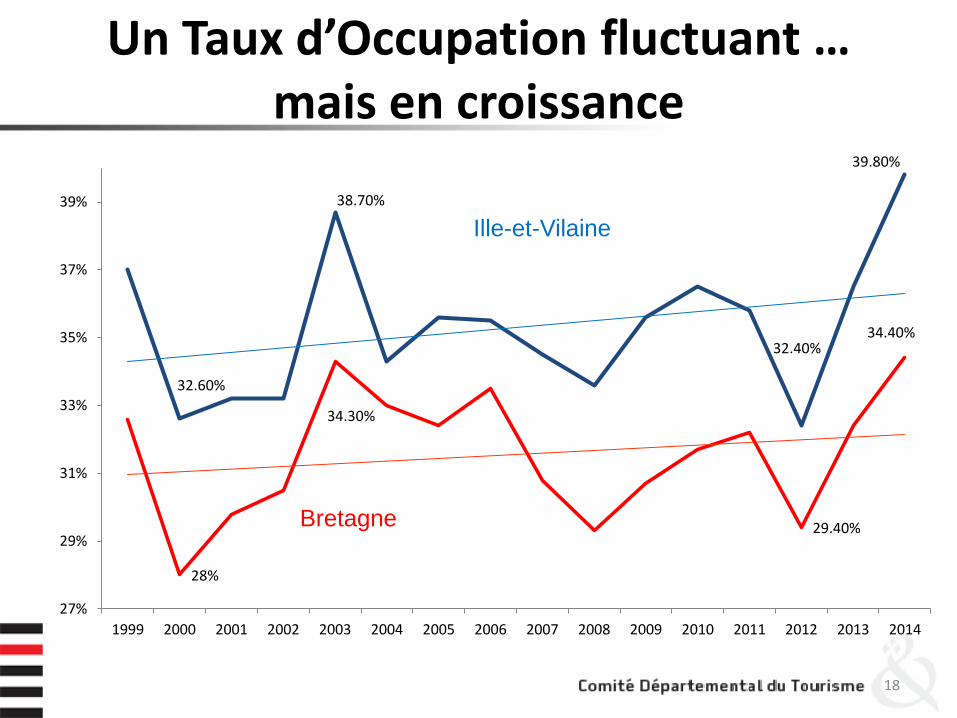

Un Taux d’Occupation fluctuant …mais en croissance

18

32.60%

38.70%

32.40%

39.80%

28%

34.30%

29.40%

34.40%

27%

29%

31%

33%

35%

37%

39%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bretagne

Ille-et-Vilaine

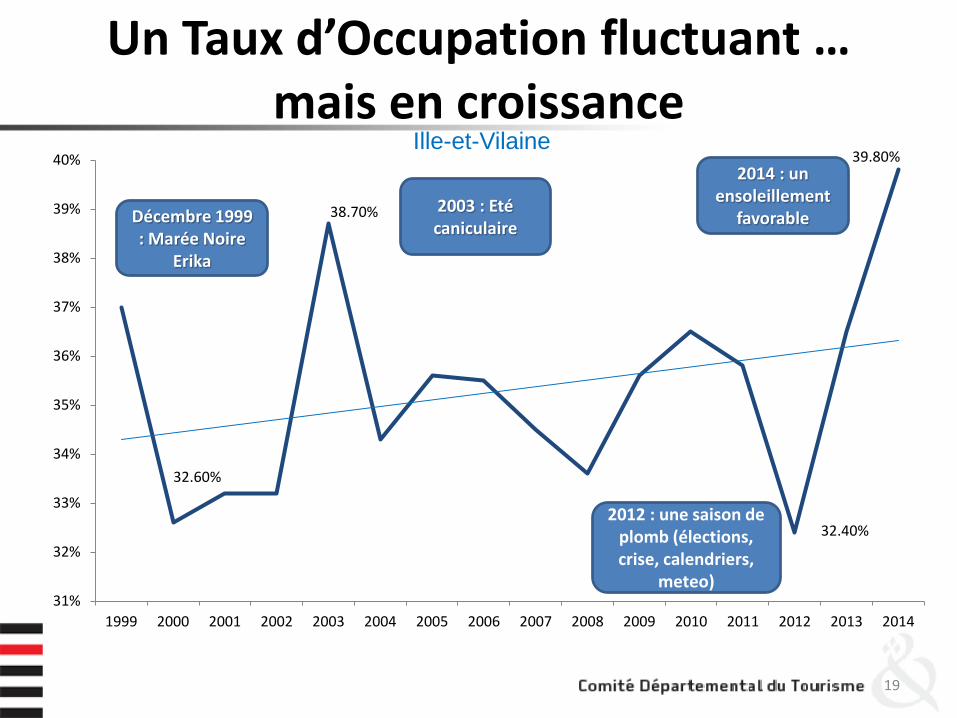

Un Taux d’Occupation fluctuant …mais en croissance

19

32.60%

38.70%

32.40%

39.80%

31%

32%

33%

34%

35%

36%

37%

38%

39%

40%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2003 : Eté caniculaire

2014 : un ensoleillement

favorable

2012 : une saison de plomb (élections, crise, calendriers,

meteo)

Ille-et-Vilaine

Décembre 1999 : Marée Noire

Erika

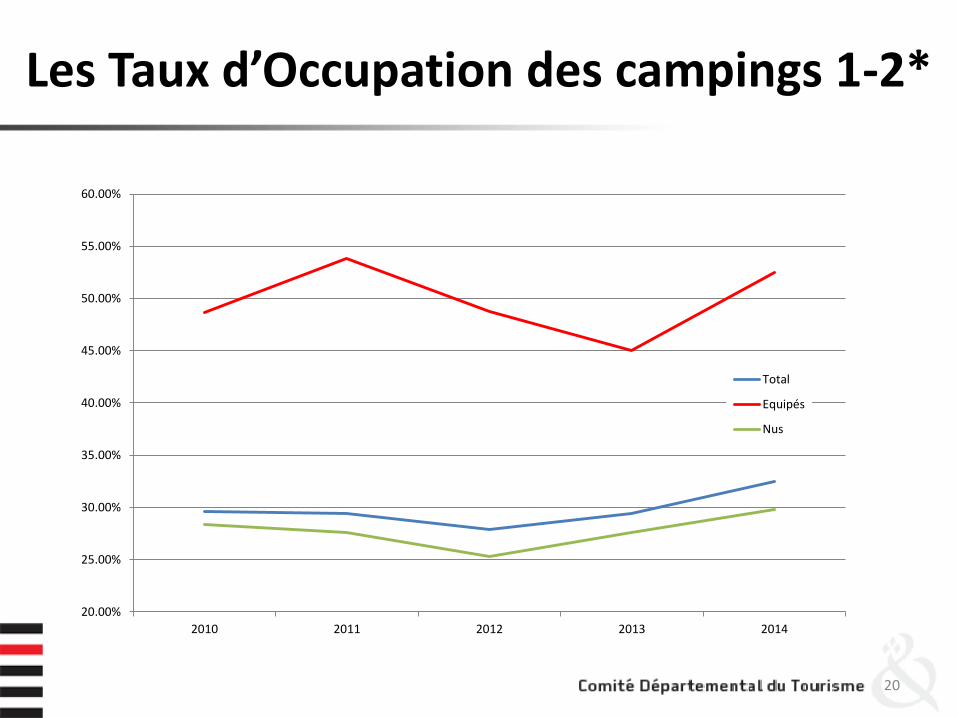

Les Taux d’Occupation des campings 1-2*

20

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

55.00%

60.00%

2010 2011 2012 2013 2014

Total

Equipés

Nus

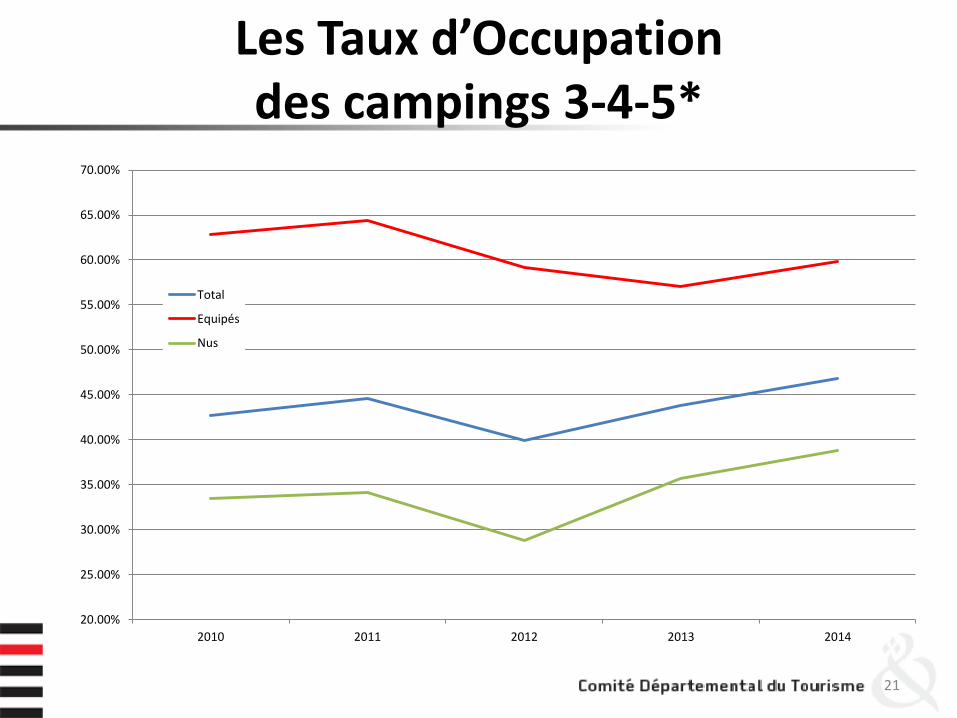

Les Taux d’Occupation des campings 3-4-5*

21

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

55.00%

60.00%

65.00%

70.00%

2010 2011 2012 2013 2014

Total

Equipés

Nus

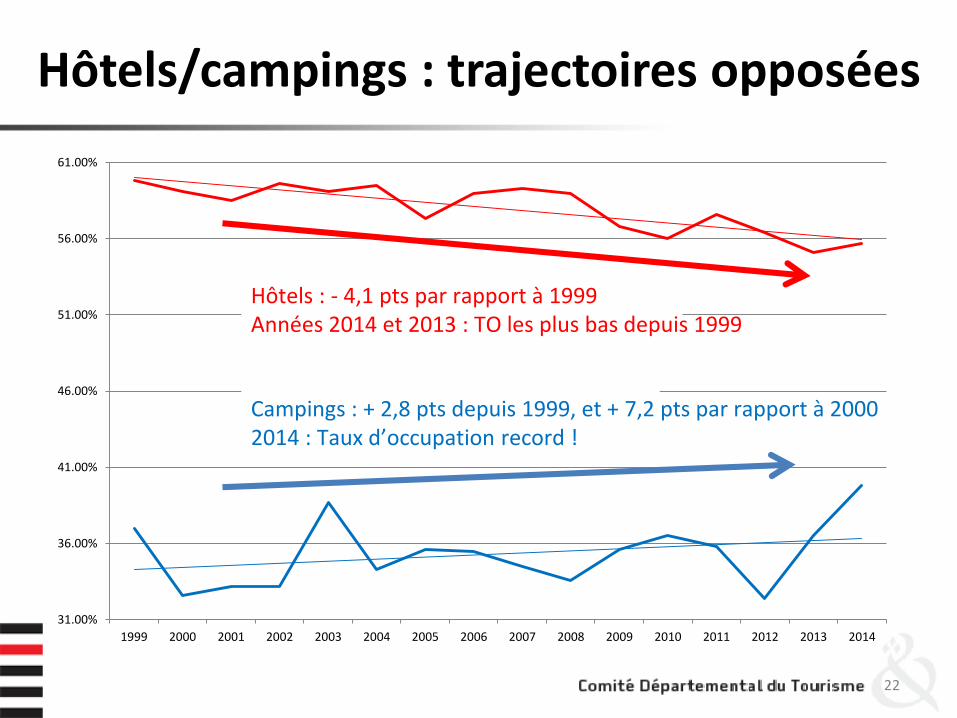

Hôtels/campings : trajectoires opposées

22

31.00%

36.00%

41.00%

46.00%

51.00%

56.00%

61.00%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Campings : + 2,8 pts depuis 1999, et + 7,2 pts par rapport à 20002014 : Taux d’occupation record !

Hôtels : - 4,1 pts par rapport à 1999Années 2014 et 2013 : TO les plus bas depuis 1999

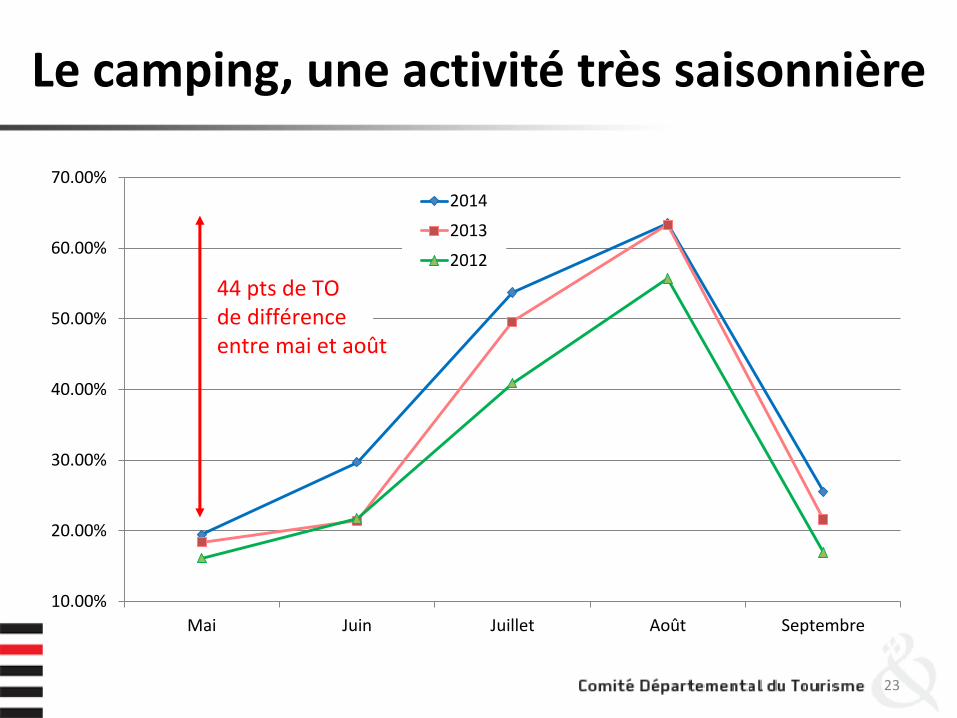

Le camping, une activité très saisonnière

23

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

Mai Juin Juillet Août Septembre

2014

2013

2012

44 pts de TO de différence entre mai et août

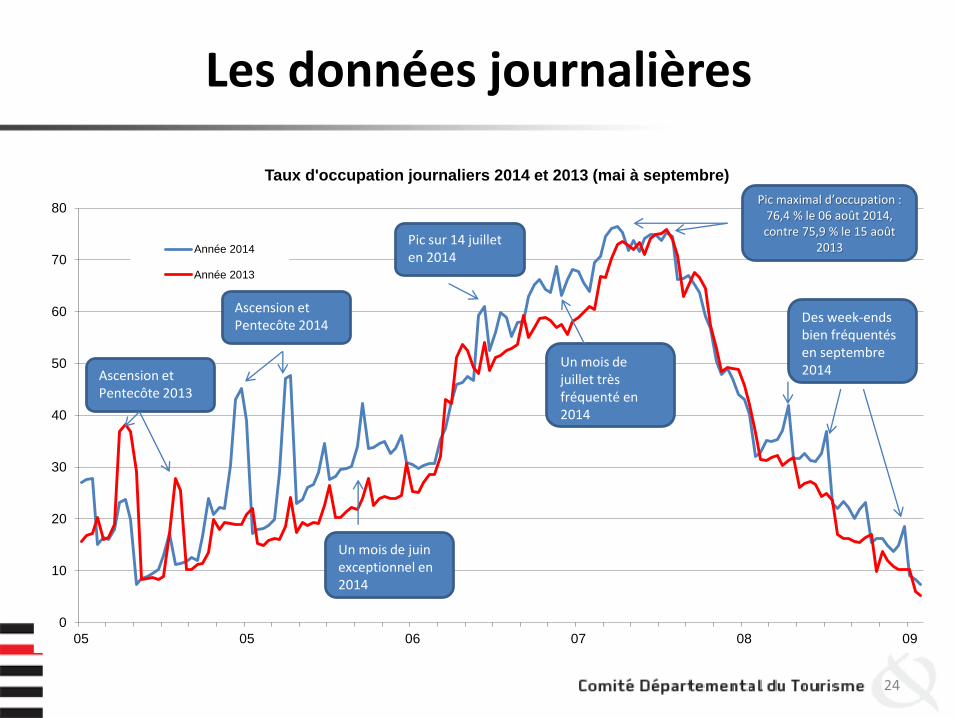

Les données journalières

24

0

10

20

30

40

50

60

70

80

05 05 06 07 08 09

Taux d'occupation journaliers 2014 et 2013 (mai à septembre)

Année 2014

Année 2013

Ascension et Pentecôte 2013

Ascension et Pentecôte 2014

Un mois de juin exceptionnel en 2014

Pic sur 14 juillet en 2014

Des week-ends bien fréquentés en septembre 2014

Un mois de juillet très fréquenté en 2014

Pic maximal d’occupation : 76,4 % le 06 août 2014, contre 75,9 % le 15 août

2013

LES NUITEES(mai à septembre)

25

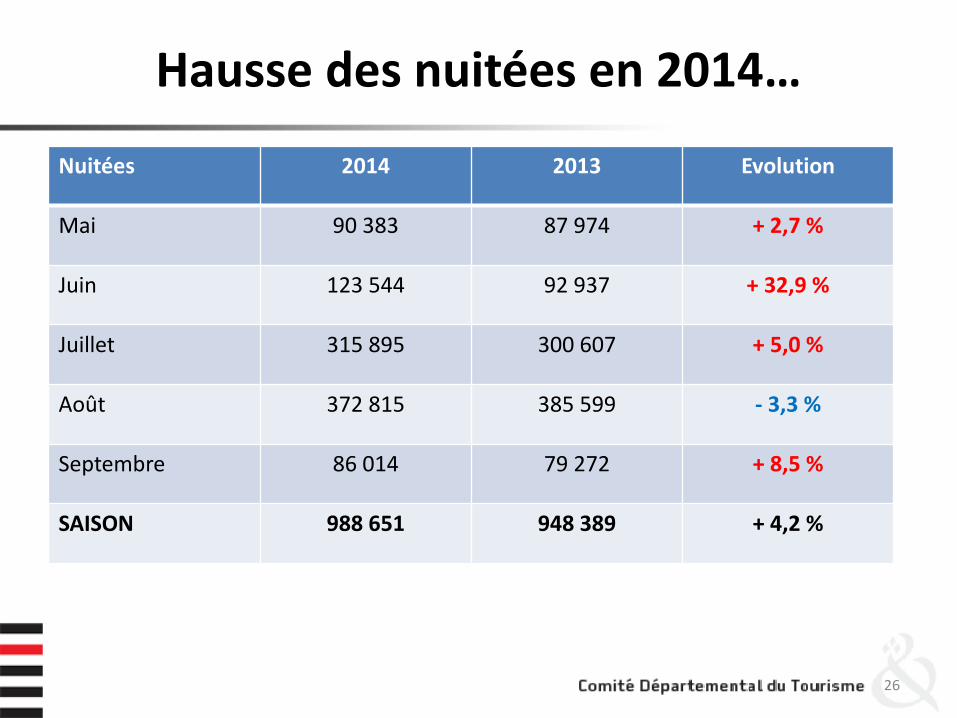

Hausse des nuitées en 2014…

26

Nuitées 2014 2013 Evolution

Mai 90 383 87 974 + 2,7 %

Juin 123 544 92 937 + 32,9 %

Juillet 315 895 300 607 + 5,0 %

Août 372 815 385 599 - 3,3 %

Septembre 86 014 79 272 + 8,5 %

SAISON 988 651 948 389 + 4,2 %

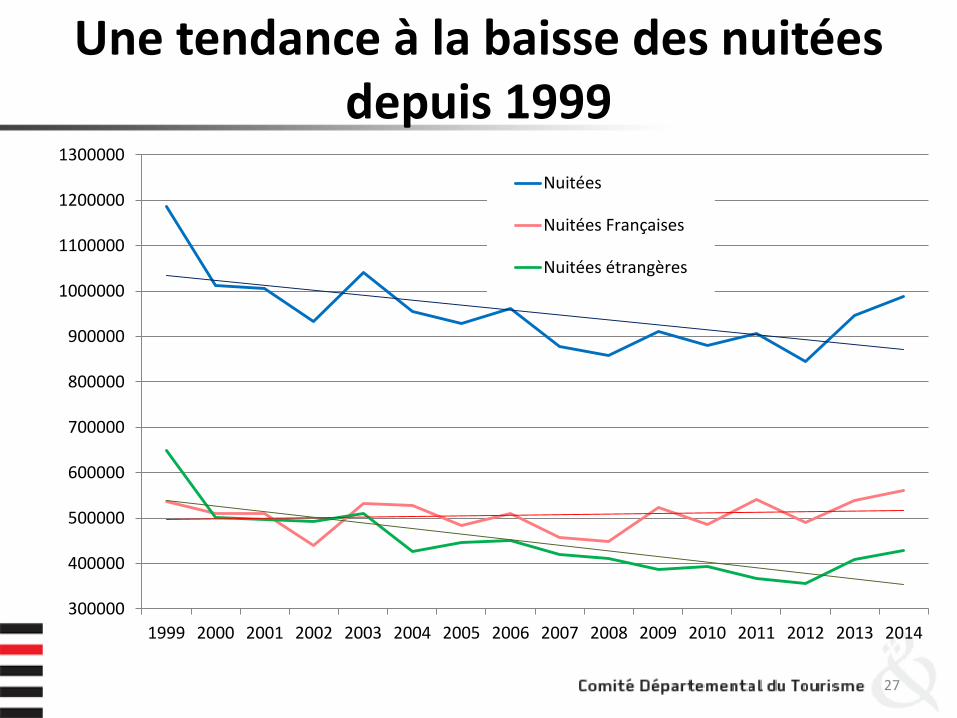

Une tendance à la baisse des nuitées depuis 1999

27

300000

400000

500000

600000

700000

800000

900000

1000000

1100000

1200000

1300000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Nuitées

Nuitées Françaises

Nuitées étrangères

Les Nuitées 2014

Gain de 40 000 nuitées par rapport à 2013, et de150 000 par rapport à 2012, mais perte de200 000 nuitées par rapport à 1999

69,6 % des nuitées réalisées sur juillet et août

43,3 % de nuitées étrangères

10,1 % des nuitées bretonnes en hôtellerie deplein-air

28

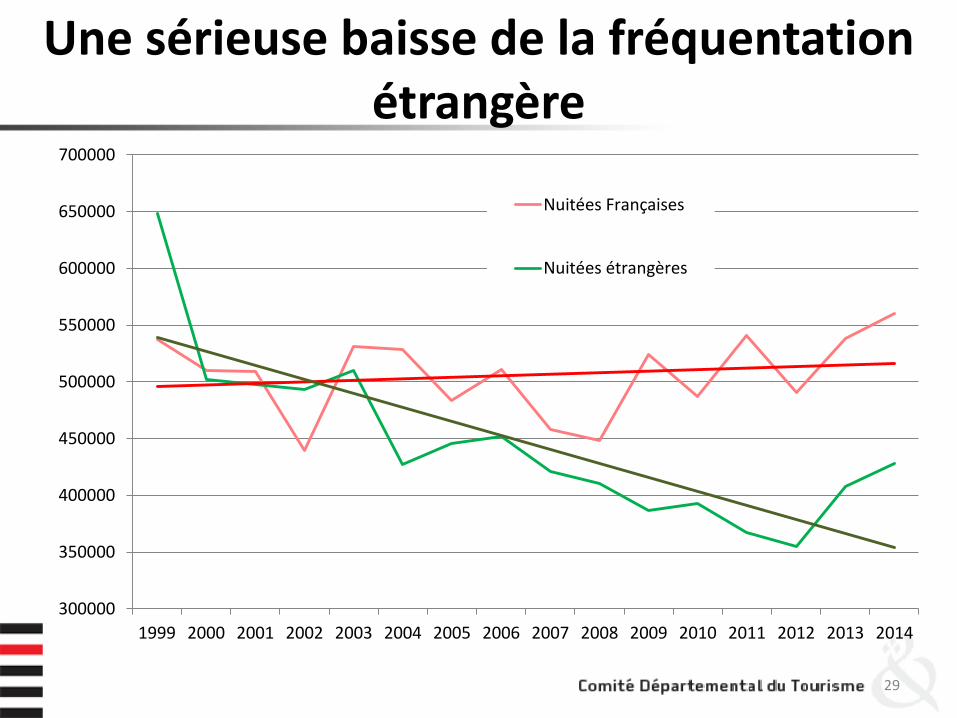

Une sérieuse baisse de la fréquentation étrangère

29

300000

350000

400000

450000

500000

550000

600000

650000

700000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Nuitées Françaises

Nuitées étrangères

Les Nuitées 2014

30

+ 4,1 % de nuitées françaises par rapport à 2013,et + 4,3 % par rapport à 1999. Année 2014 :fréquentation record de la clientèle française

+ 4,9 % de nuitées étrangères par rapport à 2013mais – 33,9 % par rapport à 1999. Année 2014 :meilleure fréquentation depuis 2006

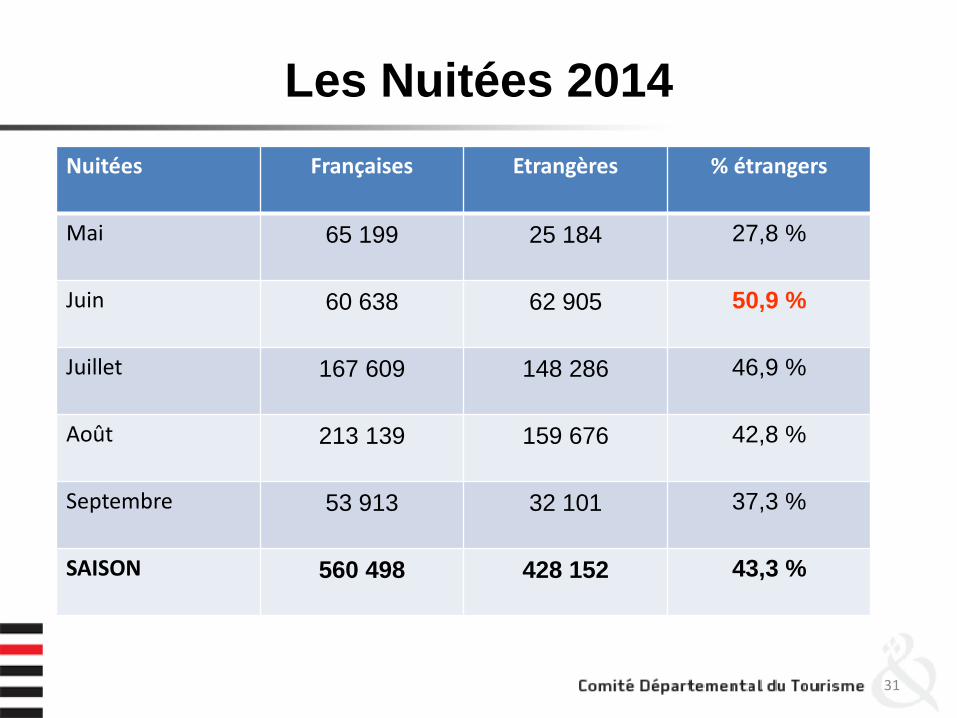

Les Nuitées 2014

31

Nuitées Françaises Etrangères % étrangers

Mai 65 199 25 184 27,8 %

Juin 60 638 62 905 50,9 %

Juillet 167 609 148 286 46,9 %

Août 213 139 159 676 42,8 %

Septembre 53 913 32 101 37,3 %

SAISON 560 498 428 152 43,3 %

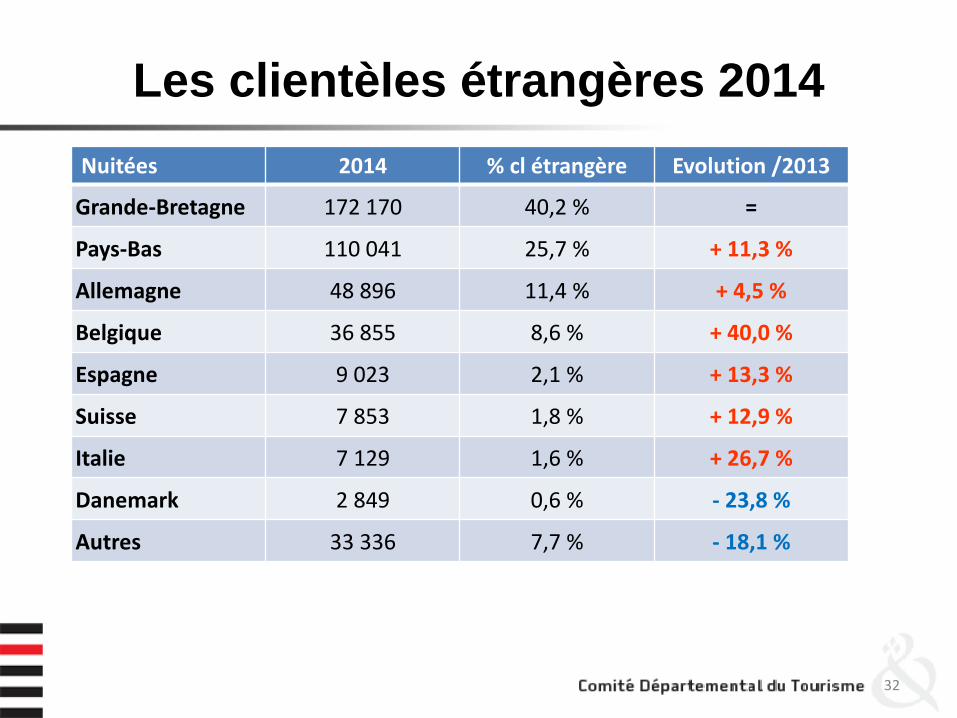

Les clientèles étrangères 2014

32

Nuitées 2014 % cl étrangère Evolution /2013

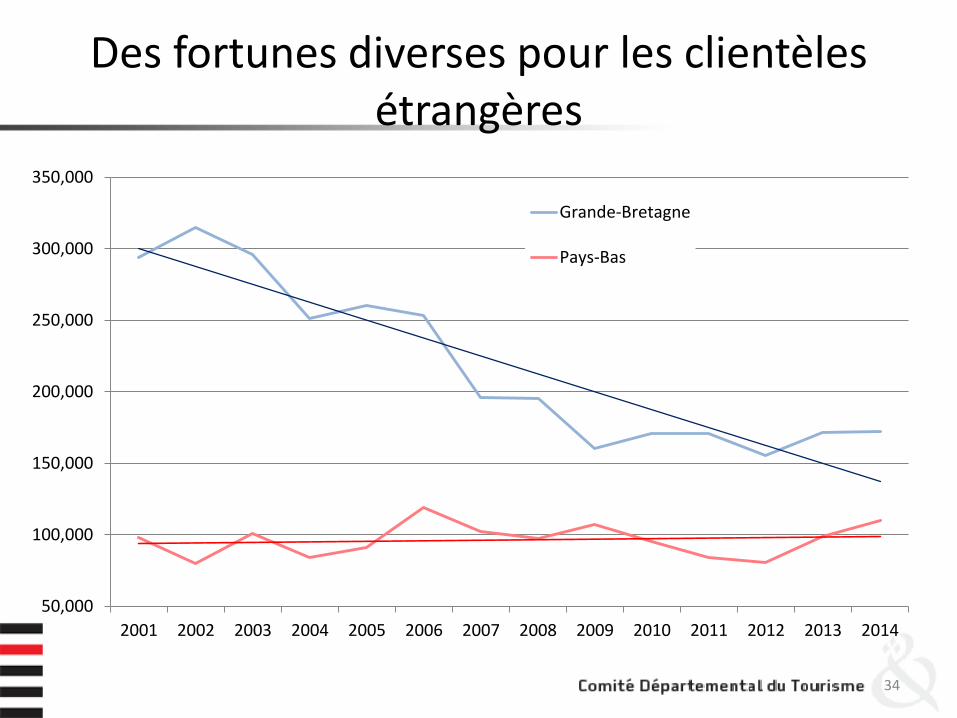

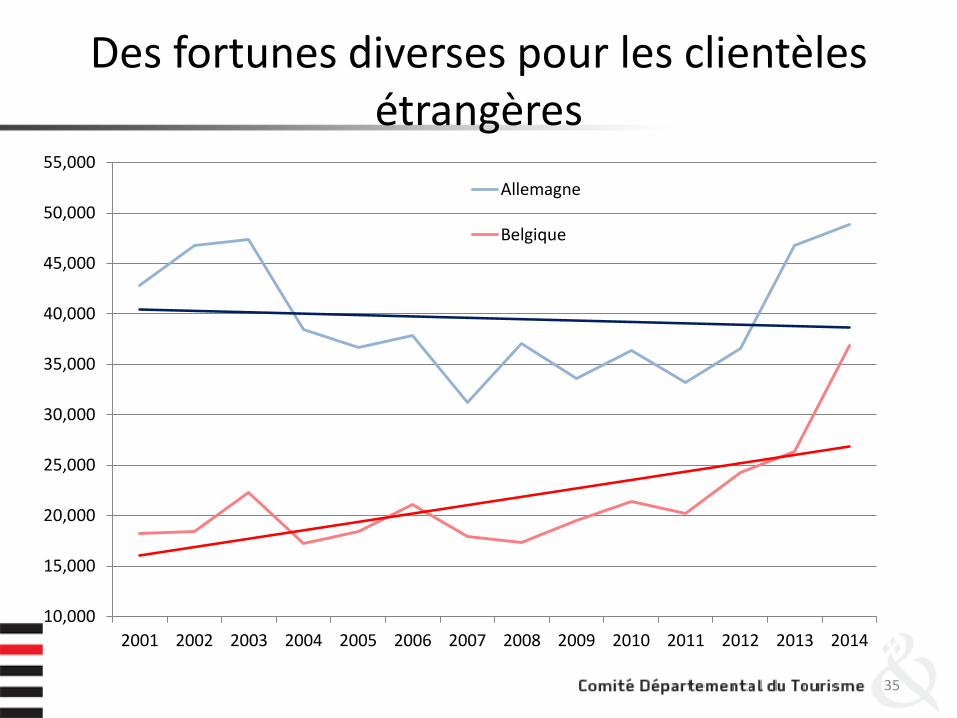

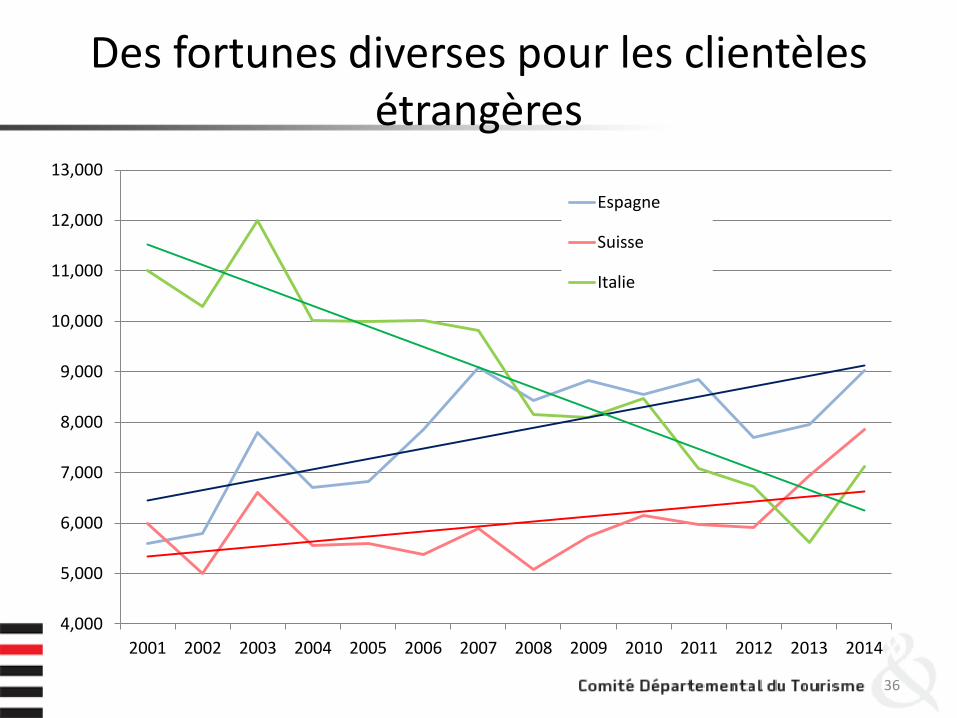

Grande-Bretagne 172 170 40,2 % =

Pays-Bas 110 041 25,7 % + 11,3 %

Allemagne 48 896 11,4 % + 4,5 %

Belgique 36 855 8,6 % + 40,0 %

Espagne 9 023 2,1 % + 13,3 %

Suisse 7 853 1,8 % + 12,9 %

Italie 7 129 1,6 % + 26,7 %

Danemark 2 849 0,6 % - 23,8 %

Autres 33 336 7,7 % - 18,1 %

Clientèles étrangères, un trio inchangé depuis de nombreuses années

33

3 nuitées étrangères sur 4 sont le fait des Britanniquesou des Néerlandais ou des Allemands

Des fortunes diverses pour les clientèles étrangères

34

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Grande-Bretagne

Pays-Bas

Des fortunes diverses pour les clientèles étrangères

35

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Allemagne

Belgique

Des fortunes diverses pour les clientèles étrangères

36

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Espagne

Suisse

Italie

LES DUREES MOYENNES DE SEJOUR(mai à septembre)

37

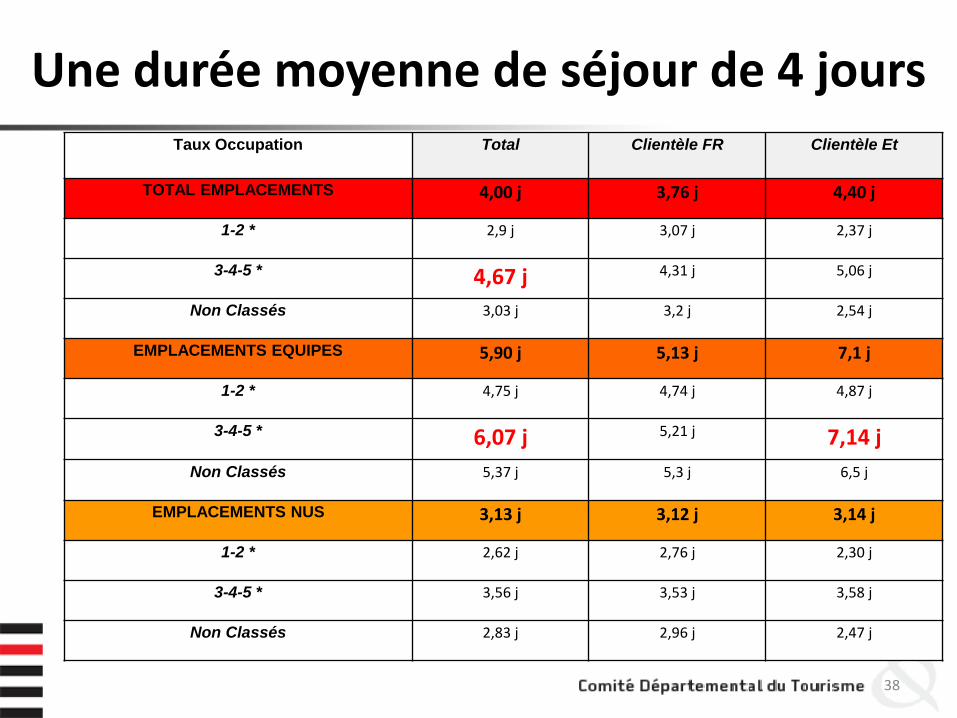

Une durée moyenne de séjour de 4 jours

38

Taux Occupation Total Clientèle FR Clientèle Et

TOTAL EMPLACEMENTS 4,00 j 3,76 j 4,40 j

1-2 * 2,9 j 3,07 j 2,37 j

3-4-5 * 4,67 j 4,31 j 5,06 j

Non Classés 3,03 j 3,2 j 2,54 j

EMPLACEMENTS EQUIPES 5,90 j 5,13 j 7,1 j

1-2 * 4,75 j 4,74 j 4,87 j

3-4-5 * 6,07 j 5,21 j 7,14 j

Non Classés 5,37 j 5,3 j 6,5 j

EMPLACEMENTS NUS 3,13 j 3,12 j 3,14 j

1-2 * 2,62 j 2,76 j 2,30 j

3-4-5 * 3,56 j 3,53 j 3,58 j

Non Classés 2,83 j 2,96 j 2,47 j

Des durées de séjour variables

39

Des séjours plus longs :

• Dans le haut de gamme

• Pour les emplacements équipés

• De la part des clientèles étrangères

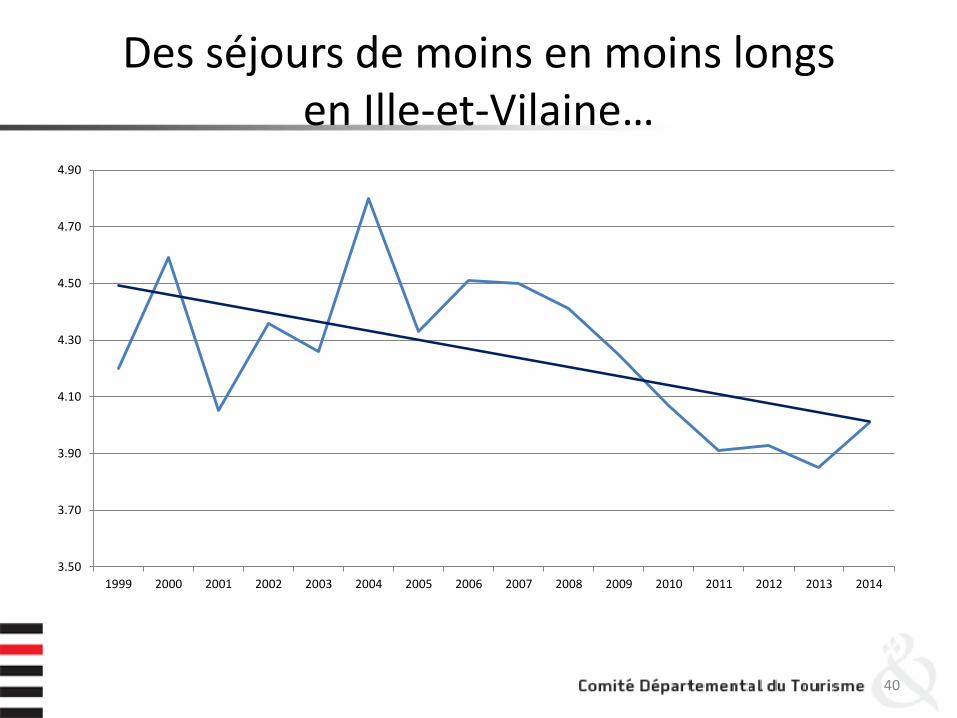

Des séjours de moins en moins longs en Ille-et-Vilaine…

40

3.50

3.70

3.90

4.10

4.30

4.50

4.70

4.90

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

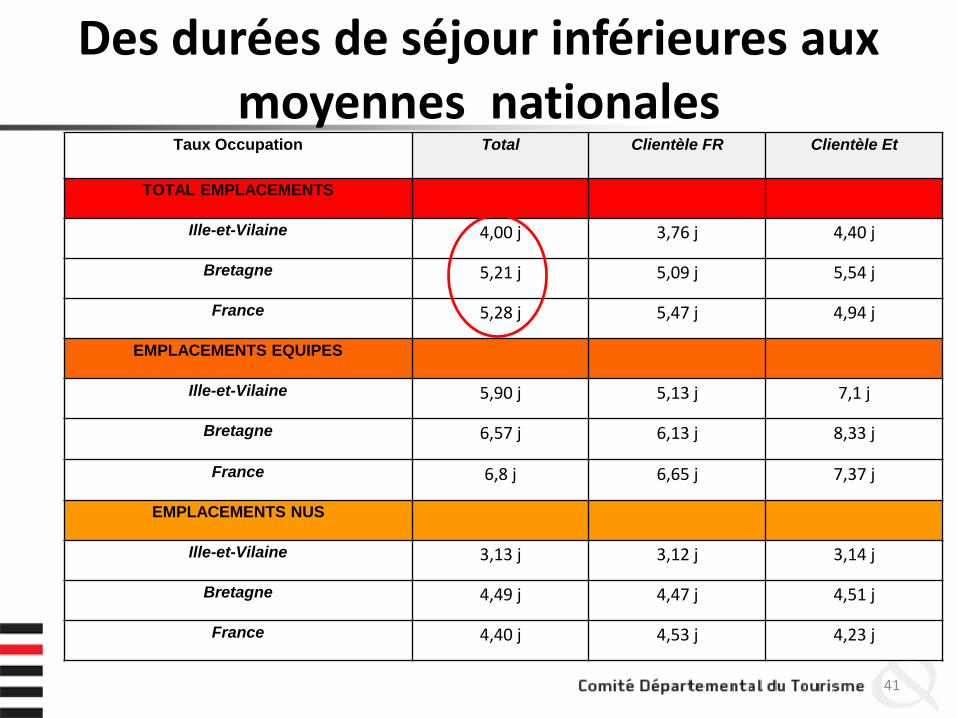

Des durées de séjour inférieures aux moyennes nationales

41

Taux Occupation Total Clientèle FR Clientèle Et

TOTAL EMPLACEMENTS

Ille-et-Vilaine 4,00 j 3,76 j 4,40 j

Bretagne 5,21 j 5,09 j 5,54 j

France 5,28 j 5,47 j 4,94 j

EMPLACEMENTS EQUIPES

Ille-et-Vilaine 5,90 j 5,13 j 7,1 j

Bretagne 6,57 j 6,13 j 8,33 j

France 6,8 j 6,65 j 7,37 j

EMPLACEMENTS NUS

Ille-et-Vilaine 3,13 j 3,12 j 3,14 j

Bretagne 4,49 j 4,47 j 4,51 j

France 4,40 j 4,53 j 4,23 j

Des durées de séjour inférieures aux moyennes nationales

42

Des séjours plus courts de 1 à 1,5 jouren Ille-et-Vilaine

Focus sur les chiffres de la réservation en ligne et sur les

stratégies marketing

Anthony LE DANIEL, Manager Pôle Filières et Territoires au CDT Haute Bretagne Ille-et-Vilaine

Anne RICHARD, Responsable plateforme de disponibilités et mise en marché des professionnels au CDT Haute Bretagne Ille-et-

Vilaine

43

44

Réflexion menée dans le cadre du réseau MORGOAT :influence des prestations proposées dans le tauxd’occupation du camping

Croisement des bases de données du CDT (Tourinsoft)et des données de fréquentation (INSEE)

Analyse sur différentes variables de l’offre• Localisation (proximité mer/plan d’eau)

• Taille du camping

• Appartenance à une chaîne

• Gestion privée ou non

• Prestations proposées (accès internet, club enfants, espaceaquatique/piscine)

• Réservation en ligne

Un nouveau regard sur la fréquentation des campings

45

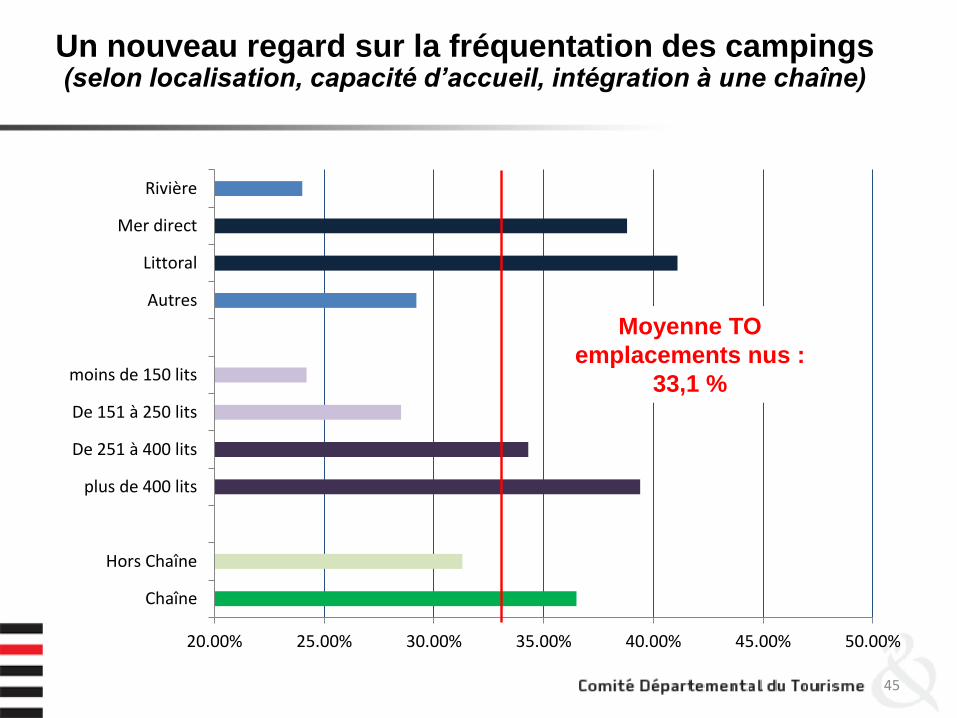

Un nouveau regard sur la fréquentation des campings(selon localisation, capacité d’accueil, intégration à une chaîne)

20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00%

Chaîne

Hors Chaîne

plus de 400 lits

De 251 à 400 lits

De 151 à 250 lits

moins de 150 lits

Autres

Littoral

Mer direct

Rivière

Moyenne TO

emplacements nus :

33,1 %

46

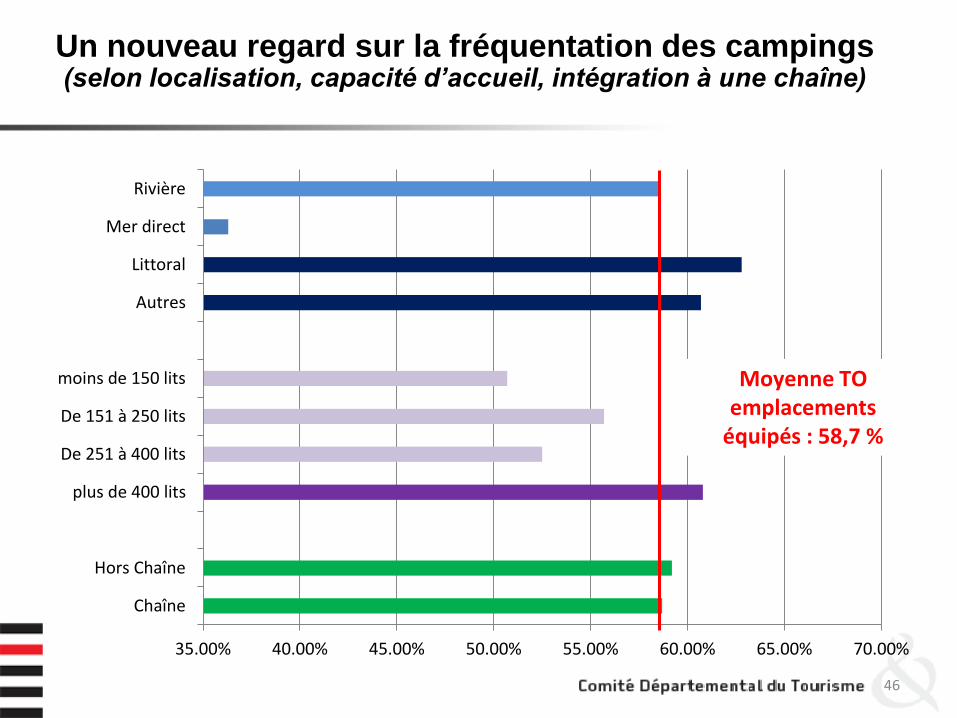

35.00% 40.00% 45.00% 50.00% 55.00% 60.00% 65.00% 70.00%

Chaîne

Hors Chaîne

plus de 400 lits

De 251 à 400 lits

De 151 à 250 lits

moins de 150 lits

Autres

Littoral

Mer direct

Rivière

Moyenne TO emplacements

équipés : 58,7 %

Un nouveau regard sur la fréquentation des campings(selon localisation, capacité d’accueil, intégration à une chaîne)

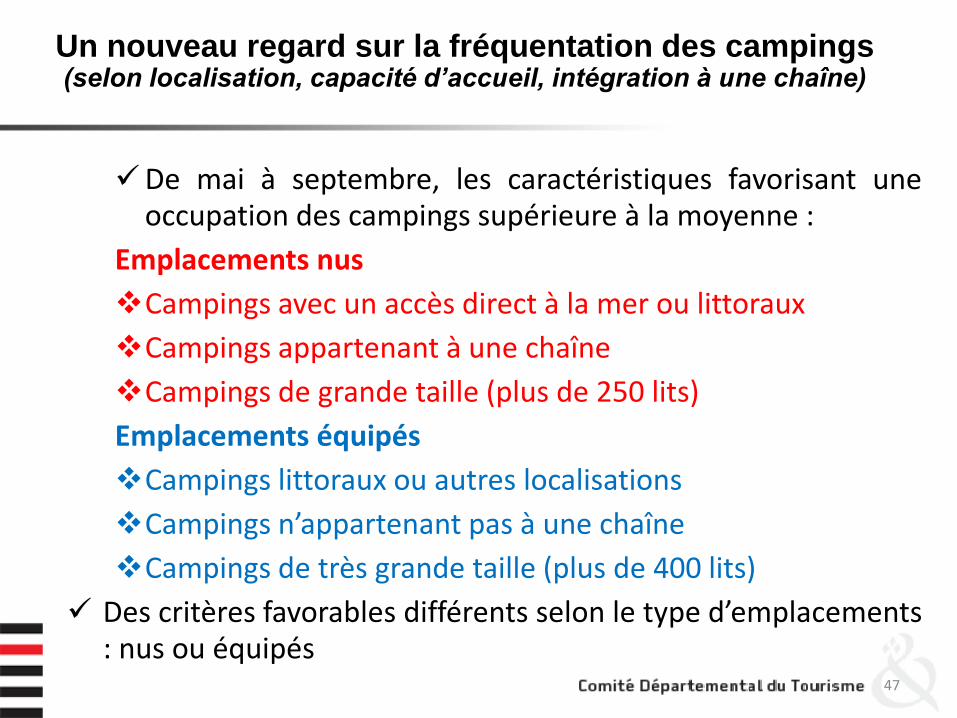

47

De mai à septembre, les caractéristiques favorisant uneoccupation des campings supérieure à la moyenne :

Emplacements nus

Campings avec un accès direct à la mer ou littoraux

Campings appartenant à une chaîne

Campings de grande taille (plus de 250 lits)

Emplacements équipés

Campings littoraux ou autres localisations

Campings n’appartenant pas à une chaîne

Campings de très grande taille (plus de 400 lits)

Des critères favorables différents selon le type d’emplacements : nus ou équipés

Un nouveau regard sur la fréquentation des campings(selon localisation, capacité d’accueil, intégration à une chaîne)

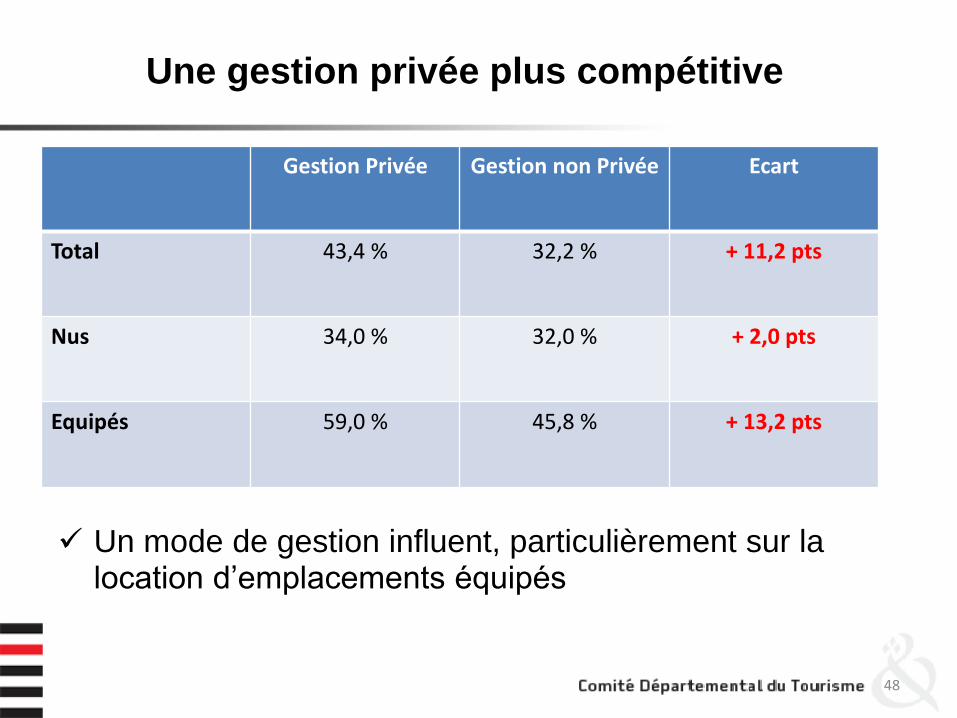

48

Une gestion privée plus compétitive

Gestion Privée Gestion non Privée Ecart

Total 43,4 % 32,2 % + 11,2 pts

Nus 34,0 % 32,0 % + 2,0 pts

Equipés 59,0 % 45,8 % + 13,2 pts

Un mode de gestion influent, particulièrement sur la location d’emplacements équipés

49

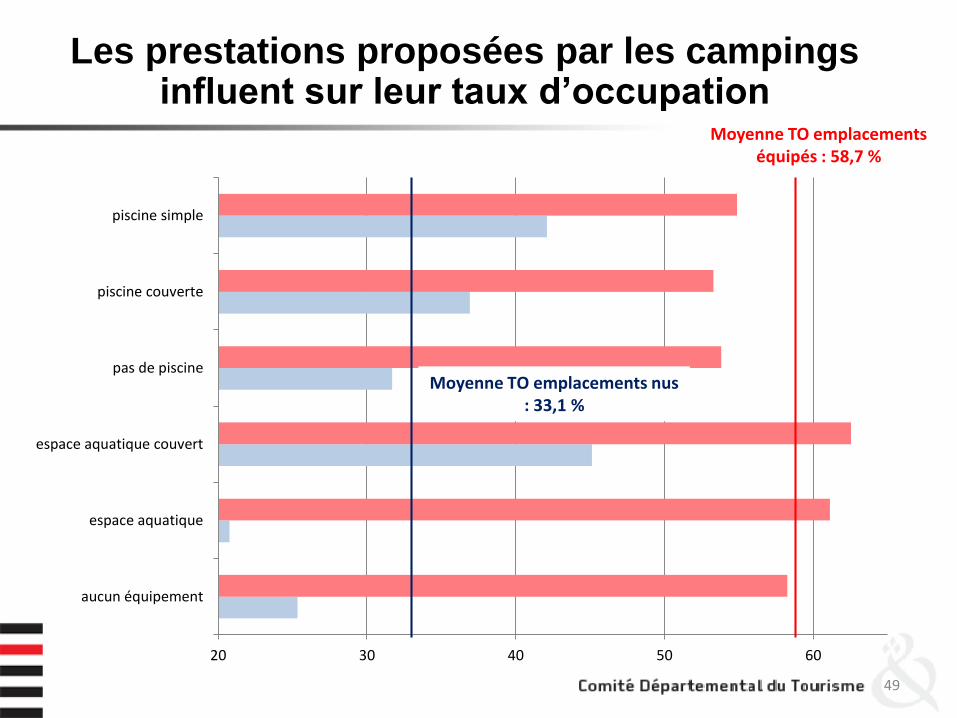

Les prestations proposées par les campings influent sur leur taux d’occupation

20 30 40 50 60

aucun équipement

espace aquatique

espace aquatique couvert

pas de piscine

piscine couverte

piscine simple

Moyenne TO emplacements nus : 33,1 %

Moyenne TO emplacementséquipés : 58,7 %

50

Les prestations proposées par les campings influent sur leur occupation

De mai à septembre, les caractéristiques favorisant uneoccupation des campings supérieure à la moyenne :

Emplacements nus

Piscine couverte

Espace aquatique couvert

Piscine simple

Emplacements équipés

Présence d’un espace aquatique couvert ou non

51

Les prestations proposées par les campings influent sur leur taux d’occupation

Un degré d’exigence supérieur pour les emplacementséquipés.

Mais seulement un quart des campings du départementpropose une piscine (couverte ou non) et / ou un espaceaquatique

52

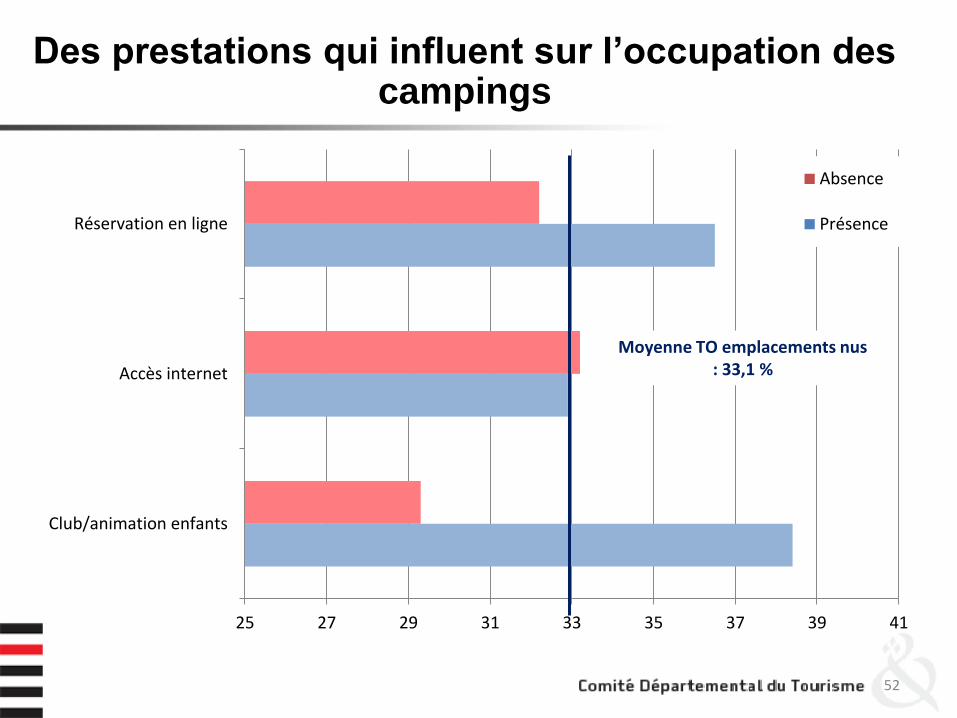

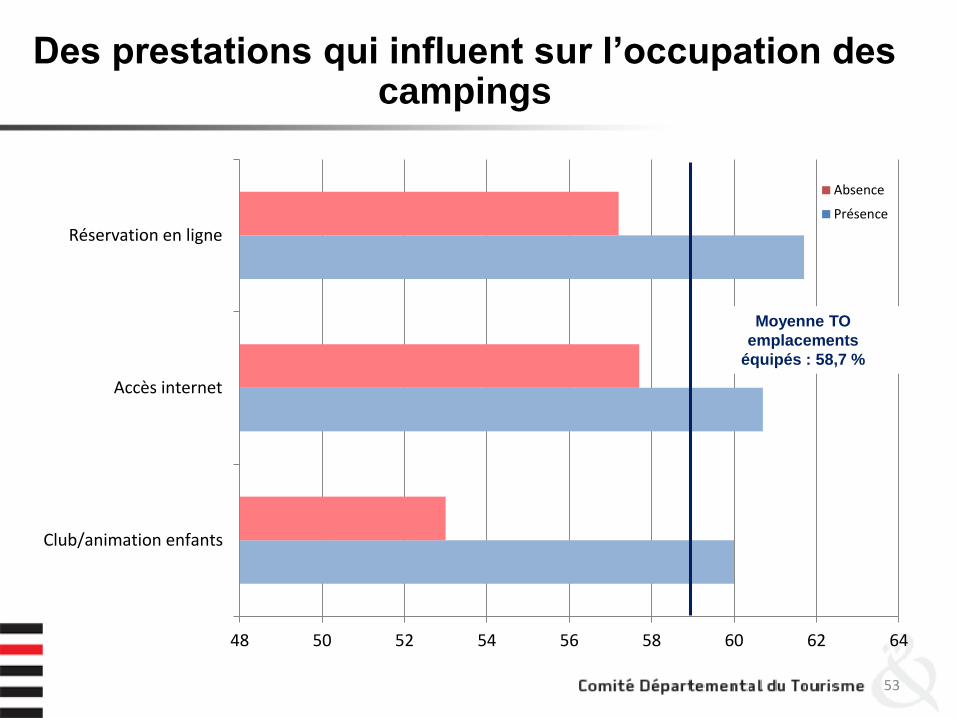

Des prestations qui influent sur l’occupation des campings

25 27 29 31 33 35 37 39 41

Club/animation enfants

Accès internet

Réservation en ligne

Absence

Présence

Moyenne TO emplacements nus : 33,1 %

53

Des prestations qui influent sur l’occupation des campings

48 50 52 54 56 58 60 62 64

Club/animation enfants

Accès internet

Réservation en ligne

Absence

Présence

Moyenne TO

emplacements

équipés : 58,7 %

54

Des prestations qui influent sur l’occupation des campings

Les campings offrant des services decommunication numérique (accès internet,réservation en ligne) ont de meilleurs tauxd’occupation.

Et pourtant, en 2014, 4 campings sur 5 neproposaient ni accès internet, ni possibilité deréservation en ligne

En 2014, cette même étude met en exergue lanécessité de proposer un service club/animationpour enfants… Seuls 25 % des campings offrent ceservice.

55

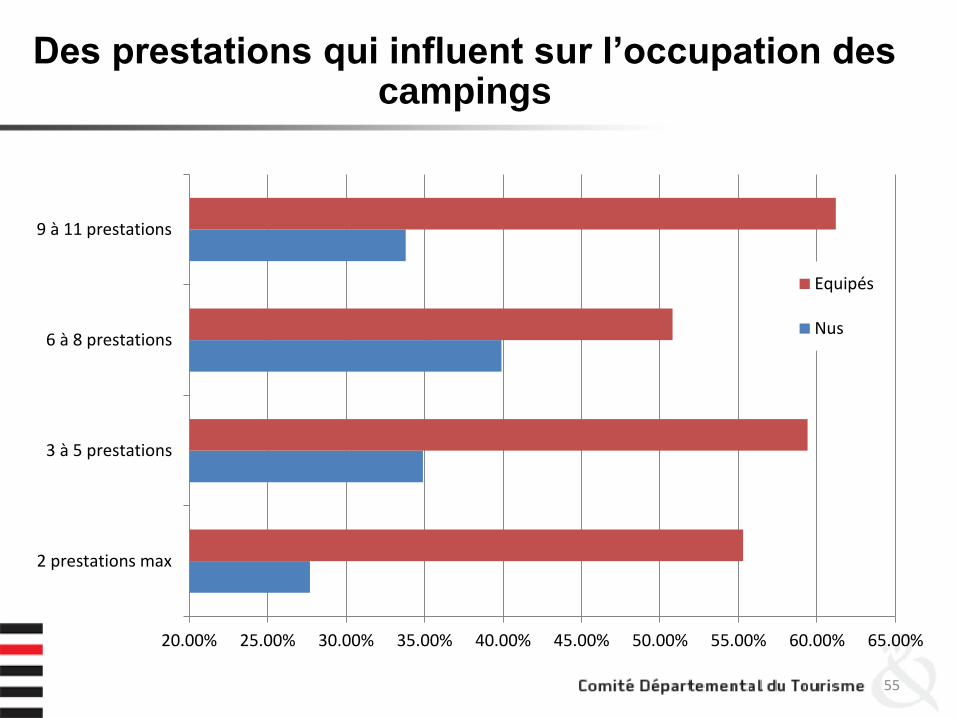

Des prestations qui influent sur l’occupation des campings

20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 55.00% 60.00% 65.00%

2 prestations max

3 à 5 prestations

6 à 8 prestations

9 à 11 prestations

Equipés

Nus

56

Des prestations qui influent sur l’occupation des campings

Un effet multiplicateur lorsque les campings cumulentles critères favorables : entre 6 et 12 points de Tauxd’Occupation de différence !

Pourtant, 42 % du parc départemental ne propose que 2prestations maximum.

57

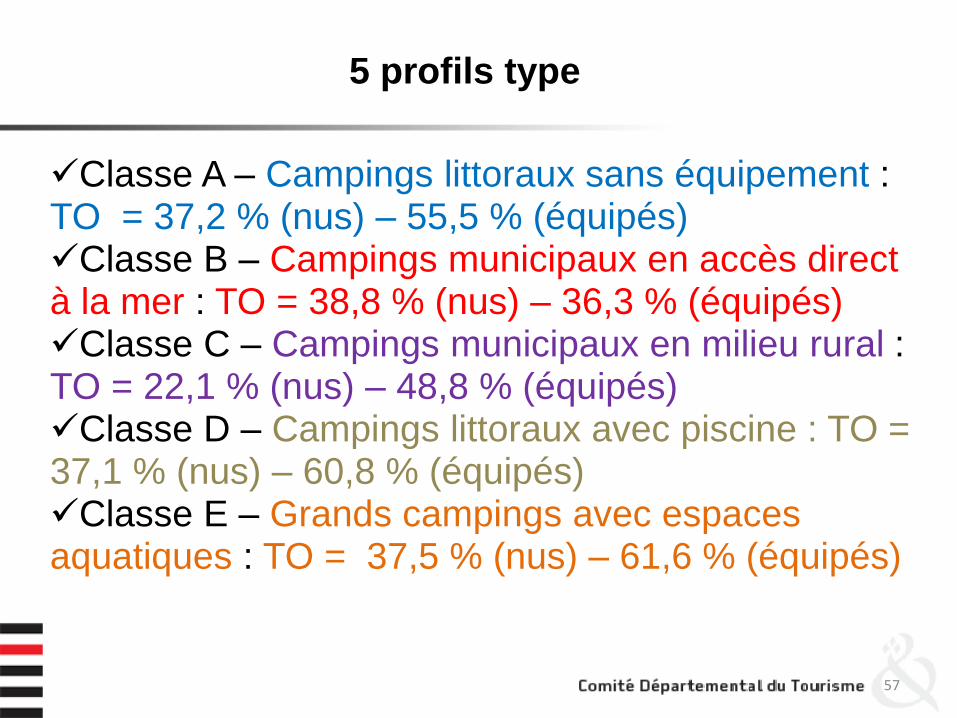

5 profils type

Classe A – Campings littoraux sans équipement : TO = 37,2 % (nus) – 55,5 % (équipés)Classe B – Campings municipaux en accès direct à la mer : TO = 38,8 % (nus) – 36,3 % (équipés)Classe C – Campings municipaux en milieu rural : TO = 22,1 % (nus) – 48,8 % (équipés)Classe D – Campings littoraux avec piscine : TO = 37,1 % (nus) – 60,8 % (équipés)Classe E – Grands campings avec espaces aquatiques : TO = 37,5 % (nus) – 61,6 % (équipés)

LA PLACE DE MARCHE

58

La place de marché du CDT

59

La place de marché du CDT

60

La place de marché du CDT

61

La place de marché du CDT

62

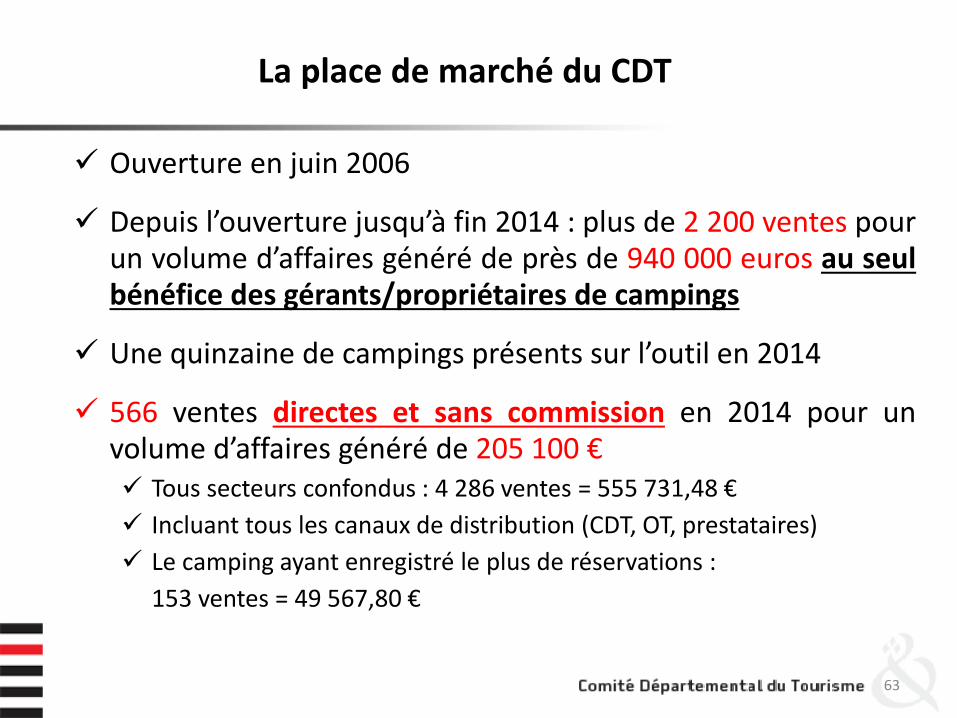

La place de marché du CDT

Ouverture en juin 2006

Depuis l’ouverture jusqu’à fin 2014 : plus de 2 200 ventes pourun volume d’affaires généré de près de 940 000 euros au seulbénéfice des gérants/propriétaires de campings

Une quinzaine de campings présents sur l’outil en 2014

566 ventes directes et sans commission en 2014 pour unvolume d’affaires généré de 205 100 € Tous secteurs confondus : 4 286 ventes = 555 731,48 €

Incluant tous les canaux de distribution (CDT, OT, prestataires)

Le camping ayant enregistré le plus de réservations :

153 ventes = 49 567,80 €

63

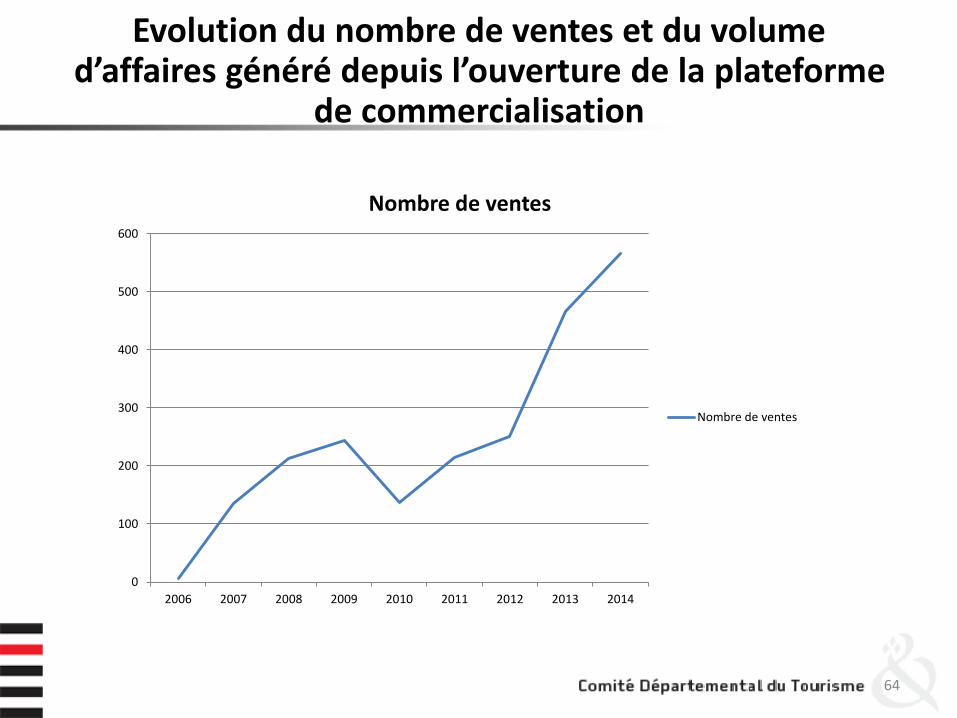

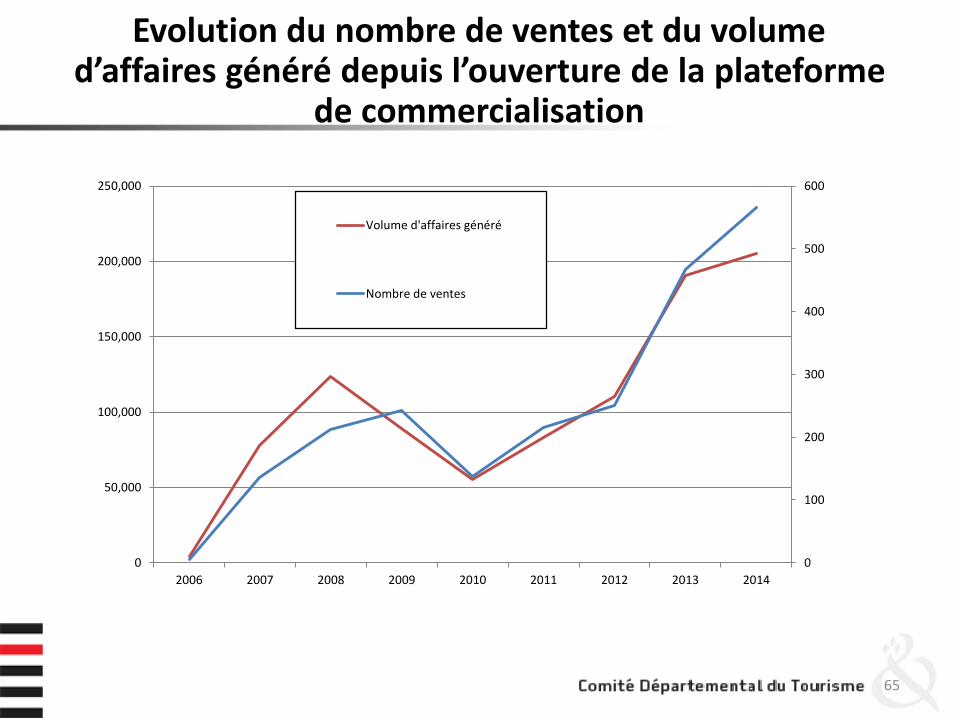

Evolution du nombre de ventes et du volume d’affaires généré depuis l’ouverture de la plateforme

de commercialisation

64

0

100

200

300

400

500

600

2006 2007 2008 2009 2010 2011 2012 2013 2014

Nombre de ventes

Nombre de ventes

65

Evolution du nombre de ventes et du volume d’affaires généré depuis l’ouverture de la plateforme

de commercialisation

0

100

200

300

400

500

600

0

50,000

100,000

150,000

200,000

250,000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Volume d'affaires généré

Nombre de ventes

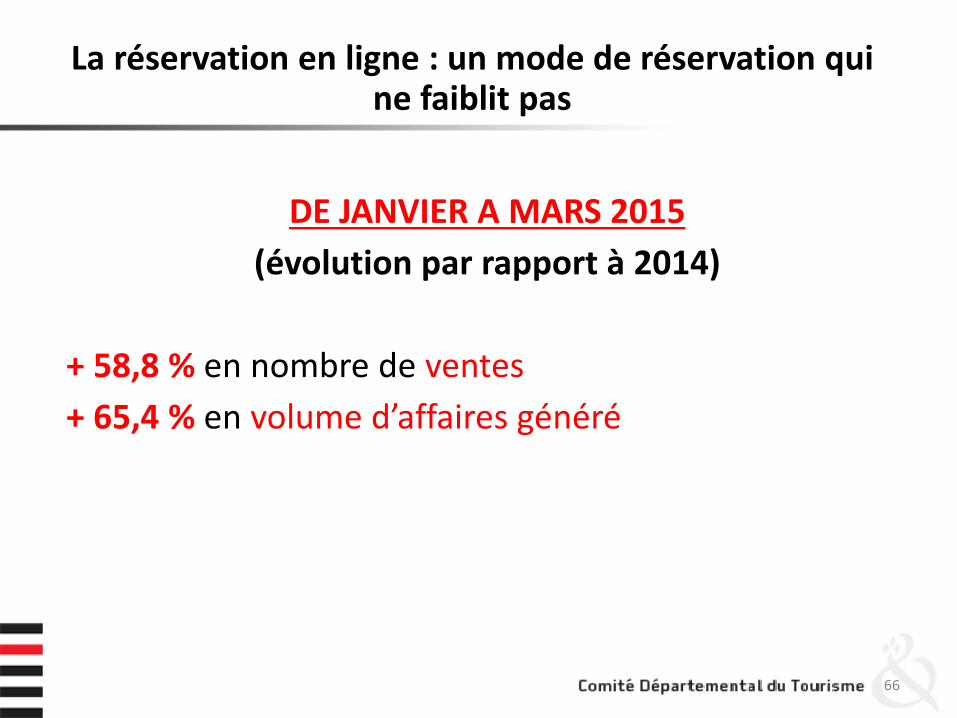

La réservation en ligne : un mode de réservation qui ne faiblit pas

DE JANVIER A MARS 2015

(évolution par rapport à 2014)

+ 58,8 % en nombre de ventes

+ 65,4 % en volume d’affaires généré

66

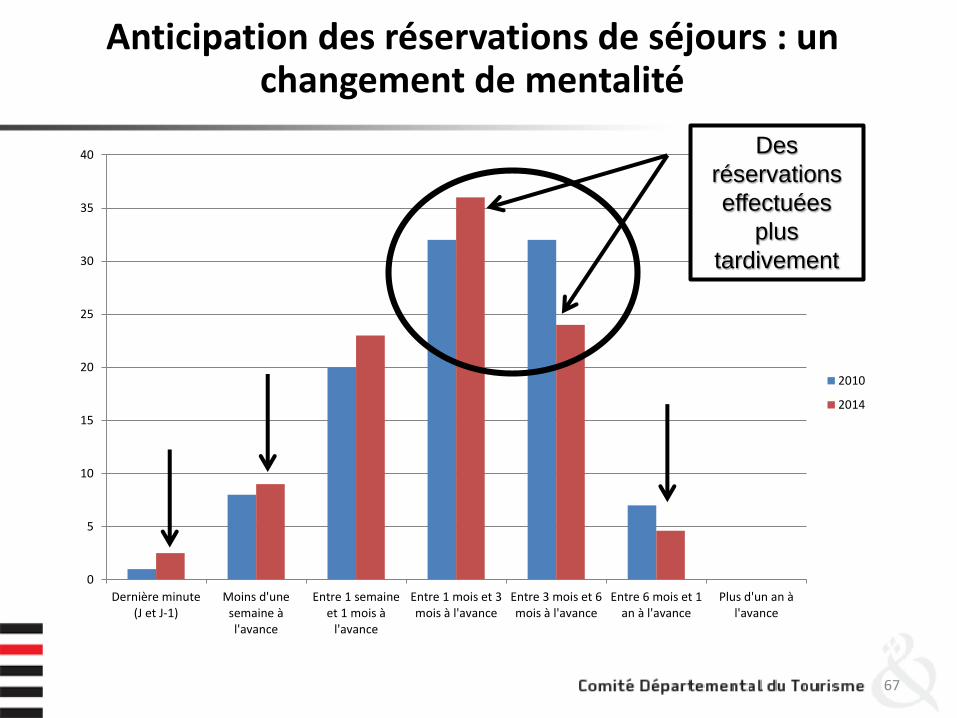

Anticipation des réservations de séjours : un changement de mentalité

67

0

5

10

15

20

25

30

35

40

Dernière minute(J et J-1)

Moins d'unesemaine àl'avance

Entre 1 semaineet 1 mois à

l'avance

Entre 1 mois et 3mois à l'avance

Entre 3 mois et 6mois à l'avance

Entre 6 mois et 1an à l'avance

Plus d'un an àl'avance

2010

2014

Des

réservations

effectuées

plus

tardivement

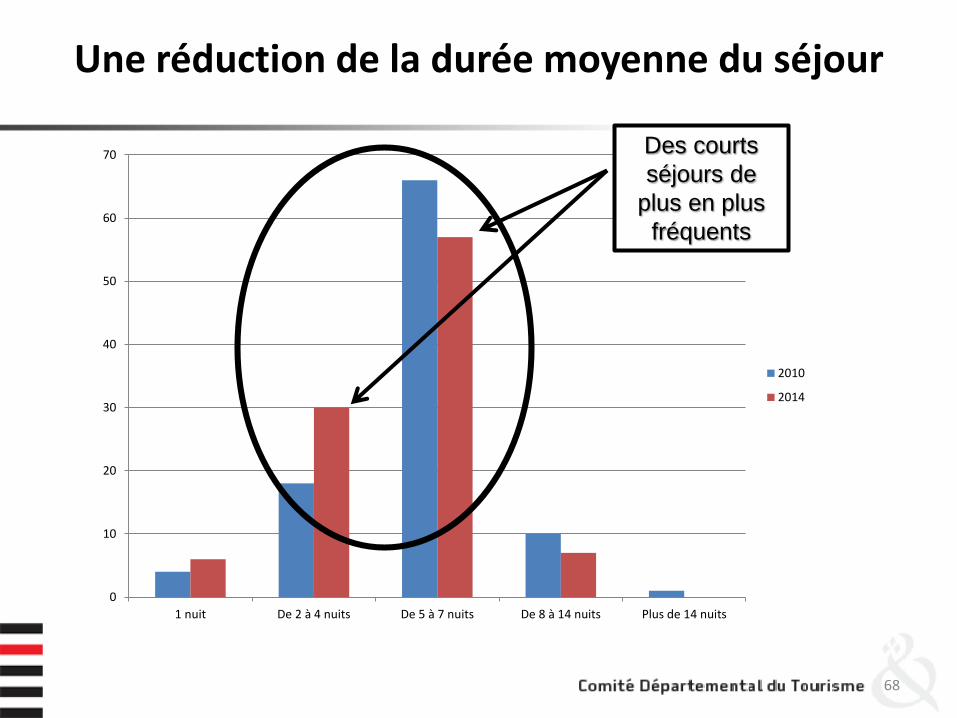

Une réduction de la durée moyenne du séjour

68

0

10

20

30

40

50

60

70

1 nuit De 2 à 4 nuits De 5 à 7 nuits De 8 à 14 nuits Plus de 14 nuits

2010

2014

Des courts

séjours de

plus en plus

fréquents

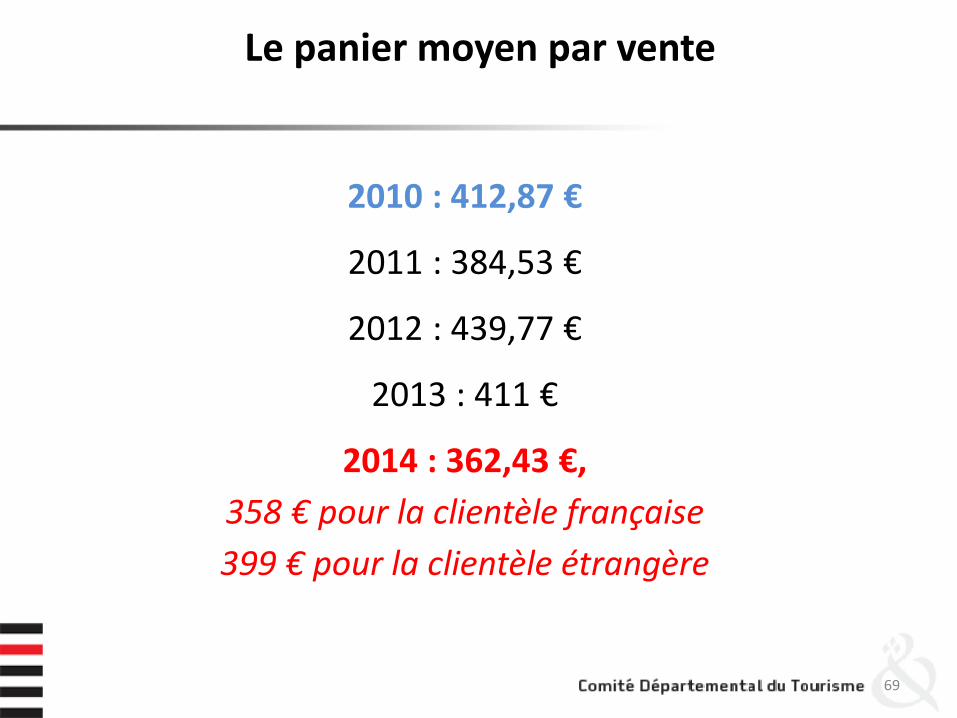

Le panier moyen par vente

2010 : 412,87 €

2011 : 384,53 €

2012 : 439,77 €

2013 : 411 €

2014 : 362,43 €,

358 € pour la clientèle française

399 € pour la clientèle étrangère

69

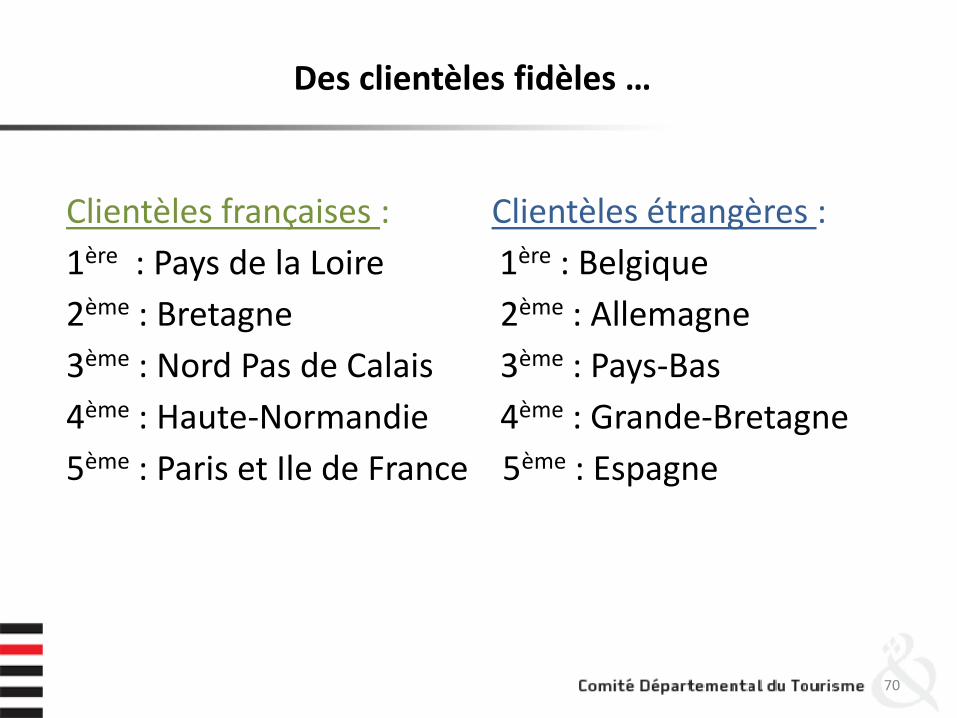

Des clientèles fidèles …

Clientèles françaises : Clientèles étrangères :

1ère : Pays de la Loire 1ère : Belgique

2ème : Bretagne 2ème : Allemagne

3ème : Nord Pas de Calais 3ème : Pays-Bas

4ème : Haute-Normandie 4ème : Grande-Bretagne

5ème : Paris et Ile de France 5ème : Espagne

70

Quelles voies pour l’hôtellerie de plein air ?, avec quelle

commercialisation ?

• Max LEGUEVAQUES, Consultant, Directeur du Cabinet ConseilMLV Conseil, spécialisé en hôtellerie de plein-air

71

TABLE RONDE

72

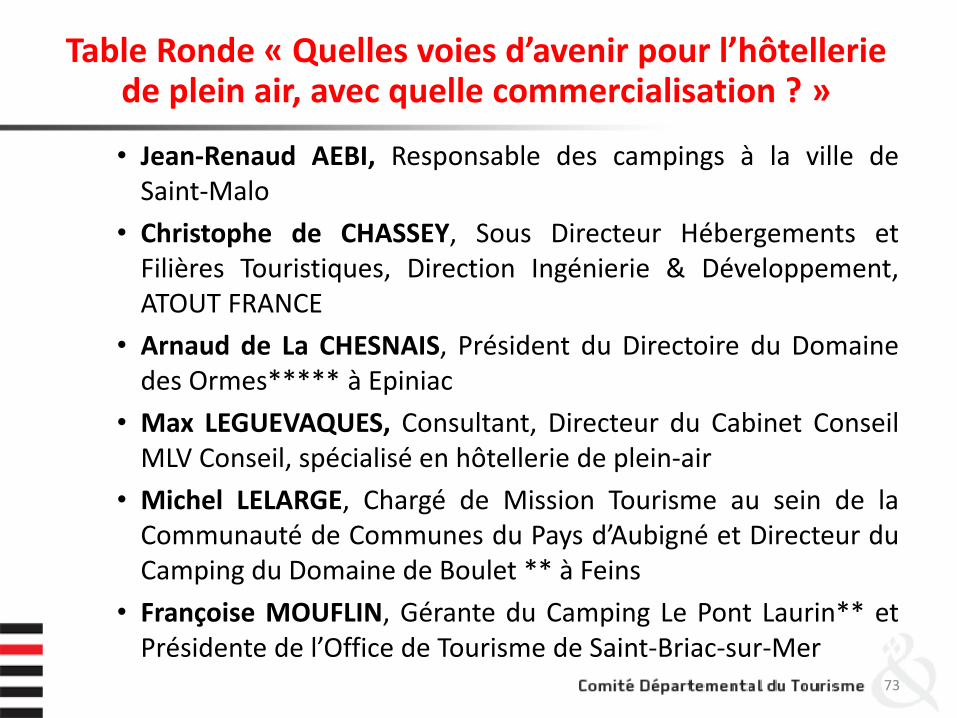

Table Ronde « Quelles voies d’avenir pour l’hôtellerie de plein air, avec quelle commercialisation ? »

• Jean-Renaud AEBI, Responsable des campings à la ville deSaint-Malo

• Christophe de CHASSEY, Sous Directeur Hébergements etFilières Touristiques, Direction Ingénierie & Développement,ATOUT FRANCE

• Arnaud de La CHESNAIS, Président du Directoire du Domainedes Ormes***** à Epiniac

• Max LEGUEVAQUES, Consultant, Directeur du Cabinet ConseilMLV Conseil, spécialisé en hôtellerie de plein-air

• Michel LELARGE, Chargé de Mission Tourisme au sein de laCommunauté de Communes du Pays d’Aubigné et Directeur duCamping du Domaine de Boulet ** à Feins

• Françoise MOUFLIN, Gérante du Camping Le Pont Laurin** etPrésidente de l’Office de Tourisme de Saint-Briac-sur-Mer

73

Conclusion par MadameJosiane ERMEL,

Directrice du Comité Départemental du Tourisme Haute Bretagne Ille-et-Vilaine

Nous vous remercions de votre participation