Embed Size (px)

Citation preview

Université Mohammed V- AgdalFaculté des Sciences Juridiques Matière : ANALYSE TECHNIQUEEconomiques et Sociales Rabat Professeur : EL HADDAD MOHAMMED

Master : gestion des risques financiers et assurantiels

L’analyse graphique

Année Universitaire 2013-2014

28

Plan:

Introduction...........................................................................................................4

Partie I : L’analyse graphique : un pilier de l’analyse technique..........................5

Chapitre I : Définition et principes de base........................................................5

Section 1 : Définition de l’analyse graphique.....................................................................5

Section 2 : Principes de base de l’analyse graphique.........................................................6

Chapitre II : Fondements théoriques..................................................................8

Section 1 : L’analyse graphique classique : Théorie de Dow.............................................8

Section 2 : L’analyse philosophique : Théorie de N.R Elliott...........................................10

Partie II : Comprendre et utiliser l’analyse graphique........................................13

Chapitre I : Représentations graphiques et tendances des titres....................13

Section 1 : Les principales représentations graphiques....................................................14

Section 2 : Détection de tendance.....................................................................................20

Chapitres II: Repérage de retournement et de confirmation des tendances. .24

Section 1 : Les principales figures de retournement de tendance....................................24

Section 2 : Les figures de confirmation de tendance.........................................................27

Conclusion...........................................................................................................29

28

Introduction

Les marchés financiers réagissent instantanément et en continu à l’ensemble des

informations politiques, économiques et sociales diffusées. La publication de ces dernières a

des effets immédiats sur les mouvements des cours boursiers et donc sur la tendance du

marché. A ce niveau, c’est l’interprétation que font les investisseurs de ces informations qui

conditionnera les anticipations des cours futurs. L’aspect psychologique a donc des

répercussions importantes sur l’évolution des cours boursiers.

L’analyse technique traditionnelle ou graphique représente, dans une certaine mesure,

une forme particulière d’éthologie (étude des comportements) appliquée aux graphiques

boursiers. En effet, l’observation de la configuration des figures que propose cette analyse

permet de cerner et de révéler d’une part la psychologie qui les sous-tend et d’autre part l’état

du marché financier.

L’analyse graphique n’est donc pas une science exacte mais plutôt une méthode

d’observation fondée sur la lecture des graphiques boursiers qui par défaut contiennent toutes

les informations du passé et du présent.

A la différence de l’analyse fondamentale, l’analyse graphique ne justifie pas la

nécessité de prendre en considération les données fondamentales des entreprises (études

conjoncturelles, résultats financiers et comptables, etc.) pour prédire l’évolution future des

cours. En effet, l’analyse graphique est fondée sur le principe selon lequel le marché fournit,

à lui seul, la meilleure information sur sa propre évolution sans avoir à intégrer une

quelconque information financière ou économique.

Face à l’évolution chaotique du marché boursier, l’analyse graphique propose donc de

cerner de très près certaines situations répétitives du marché financier et d’établir partant des

scénarios d’évolution futures d’un marché ou d’une valeur afin de donner à tout investisseur

les moyens de choisir le meilleur moment pour acheter ou vendre des actifs financiers tout en

réduisant les risques.

Il s’agit dans le présent travail de présenter les apports de l’analyse graphique

(première partie) et les outils de cette analyse qui permettent à l’investisseur d’optimiser la

gestion de son portefeuille (deuxième partie)

28

Partie I : L’analyse graphique : un pilier de l’analyse technique

L’analyse technique est un outil très important de la prévision que l’on peut scinder en

deux :

- L’analyse statistique, appelée aussi analyse technique moderne, qui se base sur la

recherche et l'application de divers filtres numériques ;

- L’analyse graphique, ou analyse technique traditionnelle. La définition et les principes

de base de l’analyse graphique feront l’objet d’un premier chapitre. Nous présenterons

ensuite dans un deuxième chapitre les fondements théoriques nécessaires à la

compréhension de cette technique.

Chapitre I : Définition et principes de base

De nombreux investisseurs recourent à l'analyse technique afin de décider du timing

d’investissement. Cette technique cherche à trouver des régularités, des motifs récurrents à

travers une analyse minutieuse de l’historique des cours des valeurs boursières. Développée

principalement par DOW au début du vingtième siècle et par ELLIOT durant les années

trente.

Il s’agira, dans ce qui va suivre de définir l’analyse graphique dans une première

section, la deuxième section sera consacrée à la présentation des principes de base sur

lesquels se fonde l’analyse chartiste.

Section 1 : Définition de l’analyse graphique

D’après John J. Murphy : « l’analyse technique est l’étude de l’évolution d’un marché,

principalement sur la base de graphique, dans le but de prévoir les futures tendances ».En ce

sens, l’analyse graphique ou chartiste est l’outil principal sur lequel se base l’analyse

technique afin, d’identifier le moment opportun pour acheter ou vendre les titres sur le marché

financier. Elle s’appui principalement sur l’observation puis l’interprétation des figures

dessinées par la courbe des prix des titres boursiers en fonction du temps, c’est d’ailleurs la

répétition dans le temps de ces figures qui permet de faire des prévisions sur l’évolution

future des cours boursiers.

28

L’analyse graphique a l’avantage d’être une méthode universelle qui peut être utilisée

pour l’analyse de n’importe quel actif sous-jacent : actions, indices boursiers, matières

premières … et de n’importe quel marché, que ce dernier soit local ou international.

Toutefois, elle est plus adaptée au court terme et plus efficace pour les titres liquides.

L’analyse graphique est plus une science humaine qu’une science exacte, vu qu’elle se base

principalement sur l’étude et la compréhension du comportement des investisseurs dans le

passé.

Section 2 : Les principes de base de l’analyse graphique

L’analyse technique en générale et l’analyse graphique en particulier se base sur trois

principes fondamentaux qui les distinguent de l’analyse fondamentale.

1. Les cours intègrent à chaque instant toute l’information disponible

L'analyste graphique estime que toute l'information pouvant influencer la valeur d’un titre

est intégrée à chaque instant dans son cours boursier .Par conséquent, il est plus intéressant

d’étudier « le quand », « le combien » et « le comment » de l’évolution des cours dans le

passé que « le pourquoi » pour faire des prévisions. En effet, l’analyste fondamental doit

attendre les informations sur les ventes, les résultats, les dividendes…alors qu’entre temps le

marché peut réagir en hausse ou en baisse, et par conséquent il risque de rater l’opportunité

de réaliser des opérations très importantes et rentables. L’analyste graphique, agit quant à lui

plus rapidement dès qu’il repère un signal sur le marché.

C’est d’ailleurs ce qui justifie le fait que dans le cadre de l’analyse graphique ,on ne

s’intéresse qu’aux seules données de marché à savoir l’évolution des cours et non pas aux

données fondamentales comme les statistiques économiques ou les résultats des entreprises,

puisque ces dernières sont sensées être déjà intégrées dans les cours . Il s’agit par conséquent

d’une méthode à part entière ne nécessitant aucune justification externe : elle se suffit à elle-

même.

28

2. L’évolution des cours dépend largement des comportements psychologiques :

l’histoire à tendance à se répéter

L’axiome fondateur de l’analyse graphique est que la formation des cours dépend en

premier lieu de la psychologie du marché. Les changements qui peuvent affecter les cours

sont la traduction des attitudes psychologiques des acteurs du marché (le remords, le

mimétisme, la panique, le refus de perdre, etc.), lesquels sont considérés comme constants

dans le temps, on dit que l’histoire a tendance à se répéter.

Plus que la simple identification morphologique de ces figures, le chartiste se doit de

cerner la psychologie qui les sous-tend et la phase de marché qui leur correspond. En effet, les

figures chartistes sont l’expression du comportement des intervenants du marché, lesquels

comportements ne sont pas toujours rationnels. Aussi, l’analyse graphique permet à elle seule

de prendre en considération les éléments irrationnels, qui ne peuvent être expliqués par

l’analyse fondamentale, présentant ainsi un grand avantage par rapport à cette dernière.

Ceci dit, ce ne sont pas les informations qui influencent directement les cours, mais plutôt

la manière dont les investisseurs les perçoivent qui est importante.

3. Les cours suivent des tendances

Le chartiste se base sur l’observation et l’analyse passée des courbes des valeurs pour

détecter des configurations spécifiques à tel ou tel comportement (imitation, panique,

entêtement,…) lui permettant ainsi, de prévoir l’évolution du titre.

Pour les chartistes, les cours suivent toujours des tendances cycliques (tendances

haussières ou baissières) qui durent un certain temps avant d’être renversées. Les chartistes

doivent alors être capables d’identifier la tendance de chaque titre côté en bourse et le

moment ou cette tendance commencera à s’inverser. Donc, l’historique des cours est la

matière première sur laquelle se fonde toute analyse graphique.

Il est clair alors que l’analyse graphique à travers principalement ses principes de base,

présente des particularités notables par rapport aux autres techniques de gestion de

portefeuille. La prise en compte des comportements et de la psychologie des investisseurs

pour expliquer l’existence de tendances au niveau des marchés des capitaux en est la

principale caractéristique. Il s’agira, dans ce qui va suivre, de détailler beaucoup plus

l’analyse graphique à travers, notamment, l’étude de ses fondements théoriques.

28

Chapitre II : Les fondements théoriques

L’analyse graphique, constitue au même titre que l’analyse statistique, un pilier sur

lequel repose l’analyse technique, la question qui se pose à ce niveau est : quel est le

référentiel théorique sur lequel se base l’analyse chartiste ? En effet, plusieurs théories se sont

intéressées à cette discipline surtout pour expliquer les phases qui forment les tendances

haussières, baissières et les retournements de tendances .Les théories les plus célèbres sont

celles de Charles Dow et d’Elliott.

Section 1 : L’analyse graphique classique : Théorie de Dow

Dans ses articles parus dans le « Wall Street journal », Charles Dow a développé l’idée

selon laquelle l’information dans les marchés passe des investisseurs professionnels au grand

public selon un déroulement psychologique toujours identique. À partir de cette information,

la « théorie de Dow » aide à détecter des signaux d’achat ou de vente. Donc, quelles sont les

hypothèses sur les quelles repose la théorie de Dow ?

On distingue deux hypothèses:

a. Les variations quotidiennes des indices tiennent compte des avis des investisseurs, en

intégrant tout ce qui peut influencer l’offre et la demande des valeurs comme par

exemple des informations qui concernent l’évolution des entreprises, des données

macroéconomiques, politiques…

b. La deuxième stipule que le marché évolue en trois phases qu’il faut étudier en

permanence :

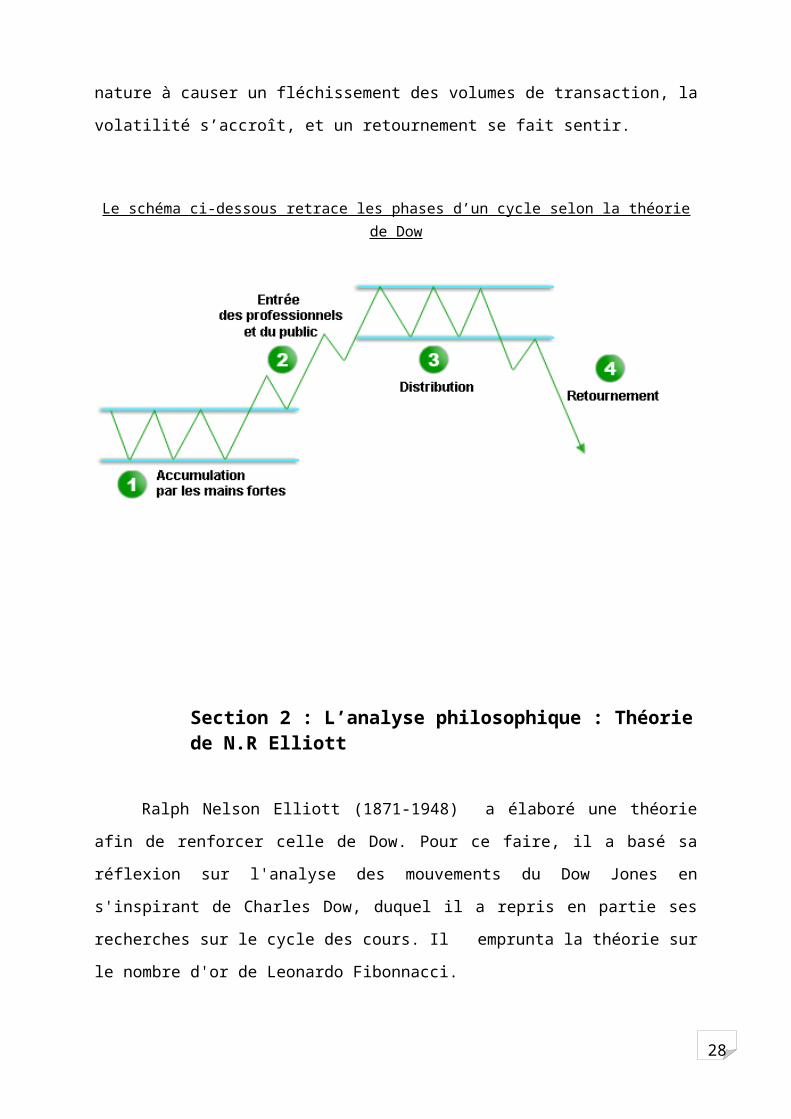

Phase primaire, dite d’accumulation par les mains fortes :

Durant cette phase le sentiment du pessimisme règne sur les marchés, les forces

d’achat dépassent les forces de vente puisque les investisseurs spécialisés anticipent une

reprise économique, et de ce fait ils commencent à acheter. Cette phase dure pendant une ou

plusieurs années et reflète une évolution haussière (bull market), ou une évolution baissière

(bear market).

28

Phase secondaire :

Dite phase d’imitation, cette phase connaît une amélioration des conditions

économiques, avec la participation des professionnels et une entrée progressive du public

suite à une grande médiatisation. De ce fait, un grand nombre d’investisseurs suivent la

tendance, le volume des transactions augmente, alors que la volatilité baisse.

Phase tertiaire :

Lors de cette phase, les résultats affichés sont excellents, les investisseurs

expérimentés (initiés) commencent à distribuer les titres auprès du grand public, ce qui est de

nature à causer un fléchissement des volumes de transaction, la volatilité s’accroît, et un

retournement se fait sentir.

Le schéma ci-dessous retrace les phases d’un cycle selon la théorie de Dow

Section 2 : L’analyse philosophique : Théorie de N.R Elliott

28

Ralph Nelson Elliott (1871-1948) a élaboré une théorie afin de renforcer celle de

Dow. Pour ce faire, il a basé sa réflexion sur l'analyse des mouvements du Dow Jones en

s'inspirant de Charles Dow, duquel il a repris en partie ses recherches sur le cycle des cours. Il

emprunta la théorie sur le nombre d'or de Leonardo Fibonnacci.

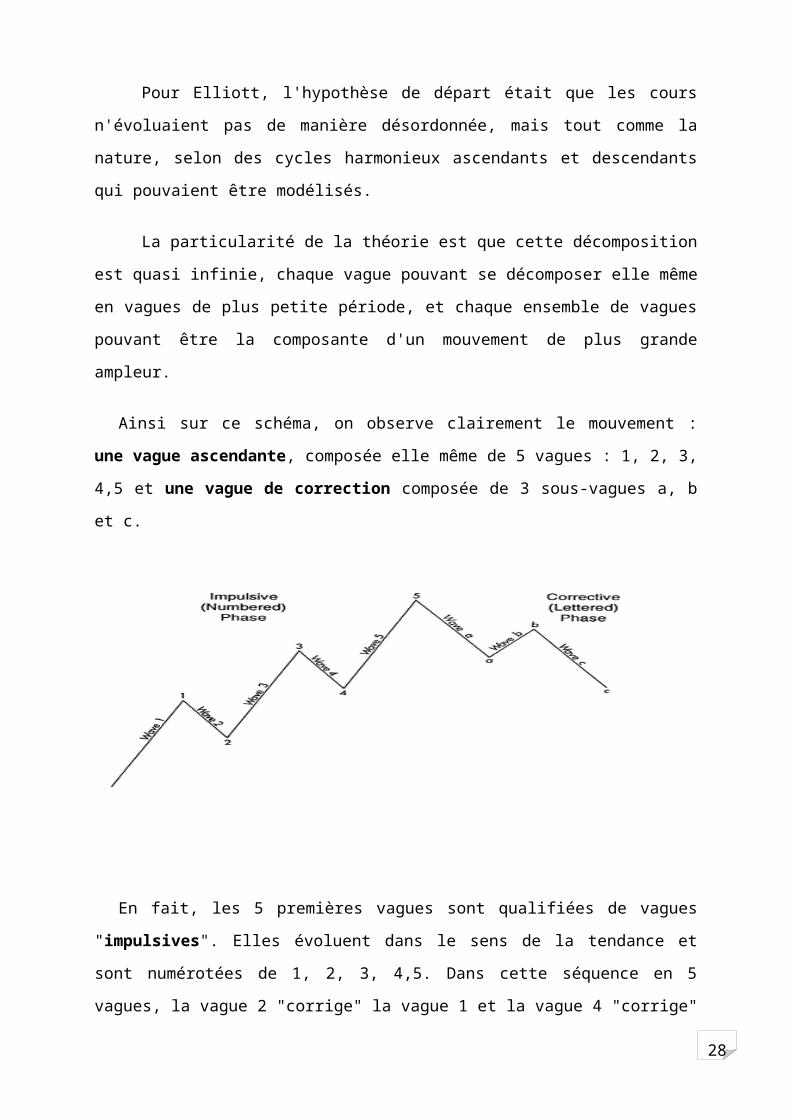

Pour Elliott, l'hypothèse de départ était que les cours n'évoluaient pas de manière

désordonnée, mais tout comme la nature, selon des cycles harmonieux ascendants et

descendants qui pouvaient être modélisés.

La particularité de la théorie est que cette décomposition est quasi infinie, chaque

vague pouvant se décomposer elle même en vagues de plus petite période, et chaque ensemble

de vagues pouvant être la composante d'un mouvement de plus grande ampleur.

Ainsi sur ce schéma, on observe clairement le mouvement : une vague ascendante,

composée elle même de 5 vagues : 1, 2, 3, 4,5 et une vague de correction composée de 3

sous-vagues a, b et c.

En fait, les 5 premières vagues sont qualifiées de vagues "impulsives". Elles évoluent

dans le sens de la tendance et sont numérotées de 1, 2, 3, 4,5. Dans cette séquence en 5

vagues, la vague 2 "corrige" la vague 1 et la vague 4 "corrige" la vague 3. Cette série de cinq

vagues est aussi appelée "une cinq".

Les 3 vagues suivantes sont des vagues "correctives", elles "corrigent" le mouvement

précédent en 3 vagues et sont libellées a, b, c. Cette série de trois vagues est aussi appelée

"une trois". Les différentes vagues s’expliquent comme suit :

28

La vague 1: cette vague est la vague des « astucieux » selon la théorie de Dow qui

considérait que ceux-ci avaient accès à des informations avant les autres. C'est la

vague des contrariants qui achètent quand le marché baisse et vendent quand il monte.

La vague 2 : corrige la première vague de façon considérable et laisse souvent à

penser que le mouvement précédent n'est pas encore terminé.

La vague 3: principale vague du mouvement, cette vague est celle des « suiveurs ».

Elle connaît généralement des extensions et qui sont accompagnés de très forts

volumes.

La vague 4: c'est une vague beaucoup moins violente que la vague 2 puisqu’elle vient

consolider le marché. Selon le principe d'alternance, une règle importante est à retenir

à ce niveau : une vague 4 ne cassera jamais le niveau atteint par le marché en fin de

vague 1.

La vague 5: c'est la vague des petits porteurs, peu dynamique mais dure assez

longtemps. C'est la dernière phase d'un mouvement : la fin de l'euphorie pour les

mouvements haussiers et du désespoir pour les mouvements baissiers.

La vague a : considérée parfois comme une correction technique et non comme le

début de la fin du mouvement.

La vague b : retrouve parfois le top (cas d'un mouvement haussier) de la vague 5 pour

former un double-top.

La vague c : vient fermer la séquence de huit vagues de la théorie d'Elliott. Elle

ressemble aux vagues 3 en ampleur, ce qui prête à la confusion : est-on dans un

marché véritablement baissier ou dans une simple phase de correction ?

La principale conclusion à tirer de l’étude des fondements théoriques de l’analyse

graphique est la cyclicité de l’évolution des cours des valeurs cotées sur les marchés

financiers. Ainsi, que ça soit la théorie de CHARLES DOW, et ses trois principales phases :

phase d’accumulation, phase d’imitation et phase de distribution, ou celle d’ELLIOTT et son

principe des vagues, toutes essayaient d’expliquer les différentes phases qui forment une

tendance haussière ou baissière en réfutant de manière partielle le principe de l’évolution

aléatoire des cours en bourse.

28

Partie II : Comprendre et utiliser l’analyse graphique

Le principal outil sur lequel se base tout analyste chartiste, est la représentation

graphique du titre choisi. Ayant pour objectif premier la réalisation des prévisions, l’analyste

chartiste se doit de connaître les différentes formes de représentations graphiques, leurs points

forts et leurs points faibles, et ce afin d’effectuer le bon choix au bon moment et donc de gérer

au mieux son portefeuille de titres. Toutefois, ceci suppose que l’analyste dispose de toutes

les capacités pour détecter les tendances et déterminer les différentes figures qui permettent

de prévoir les confirmations et les retournements de tendances.

Il sera question au niveau de cette deuxième partie de présenter dans un premier chapitre

quelques représentations graphiques et les outils de détection des tendances pour présenter

dans un second chapitre les figures de retournement et de confirmation des tendances.

Chapitre I : Représentations graphiques et tendances des titres

Les graphiques (charts) sont indispensables aux analystes chartistes pour pouvoir

déterminer l’évolution future des cours boursiers. Le choix du graphique à utiliser revêt donc

une importance particulière. Avant de convenir du choix du graphique, le choix d’une échelle

de progression des cours boursiers s’impose. En effet, celui-ci revêt une importance

particulière.

L’analyse graphique vise, entre autre, à détecter l’orientation du marché selon

l'évolution des cours. Elle tente en particulier de détecter des tendances boursières et de

trouver des signaux de maintien ou de modification de ces tendances. Ces éléments feront

l’objet de la deuxième section de ce chapitre.

Section 1 : Les principales représentations graphiques

28

Il convient de déterminer d’abord l’échelle de progression des cours utilisée au niveau de

l’analyse chartiste avant de présenter les principales représentations graphiques utilisées au

niveau de cette dernière.

1. Le choix de l’échelle des graphiques

Les graphiques boursiers sont généralement construits à partir des données chiffrées

fournies par les séances de cotation. Pendant une séance de bourse, cinq chiffres sont

retenus :

Le cours d’ouverture,

Le cours de clôture,

Le cours le plus haut

Le cours le plus bas

Le volume de transactions.

Au niveau de l’axe des abscisses des différents graphiques, on trouve l’unité de temps qui

correspond généralement à l’horizon temporel de l’analyste chartiste. Ainsi, au niveau par

exemple du trading intraday, on utilise les graphiques en heures, en minutes ou tick par tick

(actions volatiles, Forex, Futures).

L’axe des ordonnées retrace quant à lui l’évolution des cours boursiers. L’analyste doit à

ce niveau choisir entre une échelle arithmétique et une échelle logarithmique de progression

des cours. Au niveau des échelles dites arithmétiques, chaque graduation en hauteur,

représente la même variation de cours en valeur absolue. En effet, chaque variation d’un

dirham sera donc représentée avec la même amplitude.

Par opposition aux échelles arithmétiques, les échelles logarithmiques prennent en

considération non pas la variation en valeur absolue, mais en pourcentage de progression par

rapport au cours précédent. Autrement dit, une variation d’un pour cent entraîne une variation

d’une unité sur le graphique : « 1 % = 1 ». Ainsi une valeur qui passe de 20 à 30 dirhams

subit une variation de 50 % et sera représentée sur une échelle logarithmique par une

amplitude deux fois moindre que celle correspondant au passage de 10 à 20 dirhams

(progression de 100 %). Sur une échelle arithmétique, le passage de 10 à 20 et de 20 à 30 sera

toujours représenté par la même amplitude, soit 10 dirhams.

28

Les échelles logarithmiques ont donc tendance à « écraser » les graphiques sur les hauts

niveaux des cours et à les amplifier sur les bas niveaux. Ceci crée, notamment, certaines

« distorsions ». C’est pour cette raison que l’analyse chartiste utilise essentiellement les

échelles arithmétiques.

Il existe plusieurs représentations graphiques permettant la visualisation de l’historique

des cours boursiers. Les principales qui sont utilisées par les analystes sont :

Les courbes continues

Les bar-charts (les bâtonnets)

Les bougies japonaises (les chandeliers japonais)

2. Les courbes continues

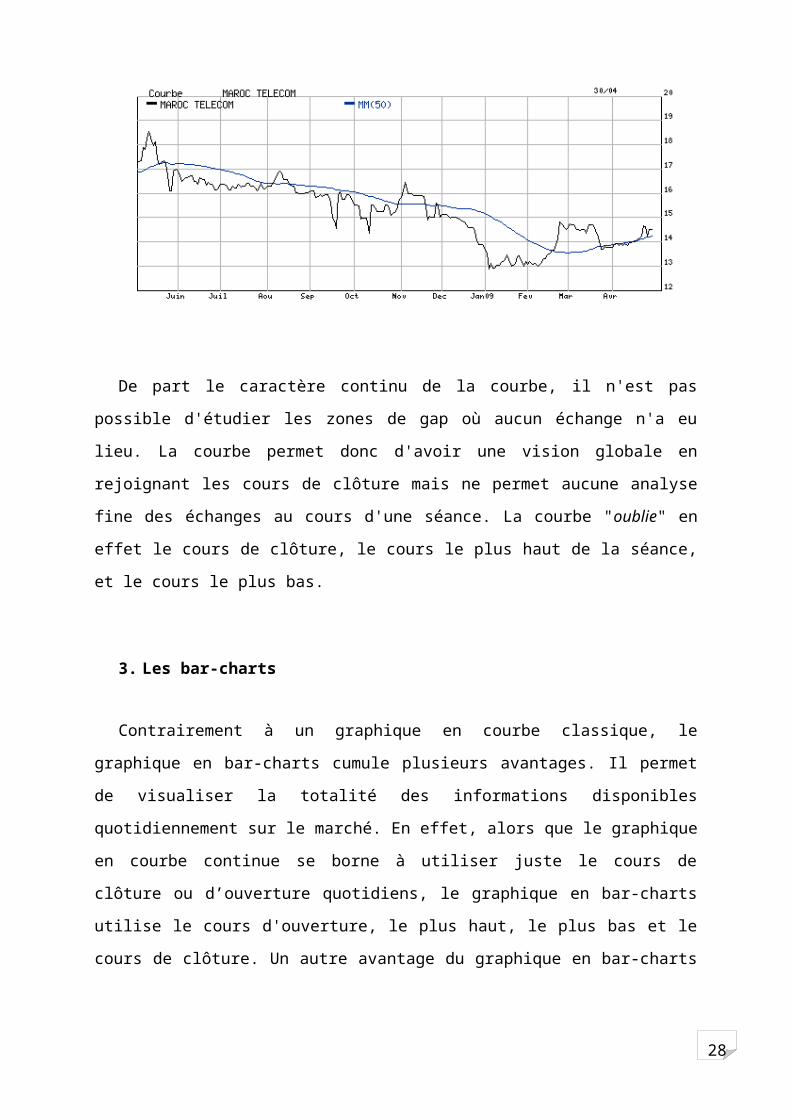

La courbe continue (voir figure) est la représentation graphique la plus simple. Les points

la composant peuvent être constitués des cours d'ouverture ou, plus couramment, de clôture.

L'affichage de la courbe continue permet de se rendre rapidement compte de l'évolution

générale de la valeur.

De part le caractère continu de la courbe, il n'est pas possible d'étudier les zones de gap où

aucun échange n'a eu lieu. La courbe permet donc d'avoir une vision globale en rejoignant les

cours de clôture mais ne permet aucune analyse fine des échanges au cours d'une séance. La

28

courbe "oublie" en effet le cours de clôture, le cours le plus haut de la séance, et le cours le

plus bas.

3. Les bar-charts

Contrairement à un graphique en courbe classique, le graphique en bar-charts cumule

plusieurs avantages. Il permet de visualiser la totalité des informations disponibles

quotidiennement sur le marché. En effet, alors que le graphique en courbe continue se borne à

utiliser juste le cours de clôture ou d’ouverture quotidiens, le graphique en bar-charts utilise le

cours d'ouverture, le plus haut, le plus bas et le cours de clôture. Un autre avantage du

graphique en bar-charts est la possibilité de visualiser des fenêtres ou gaps sur lesquels aucun

titre n'a été échangé.

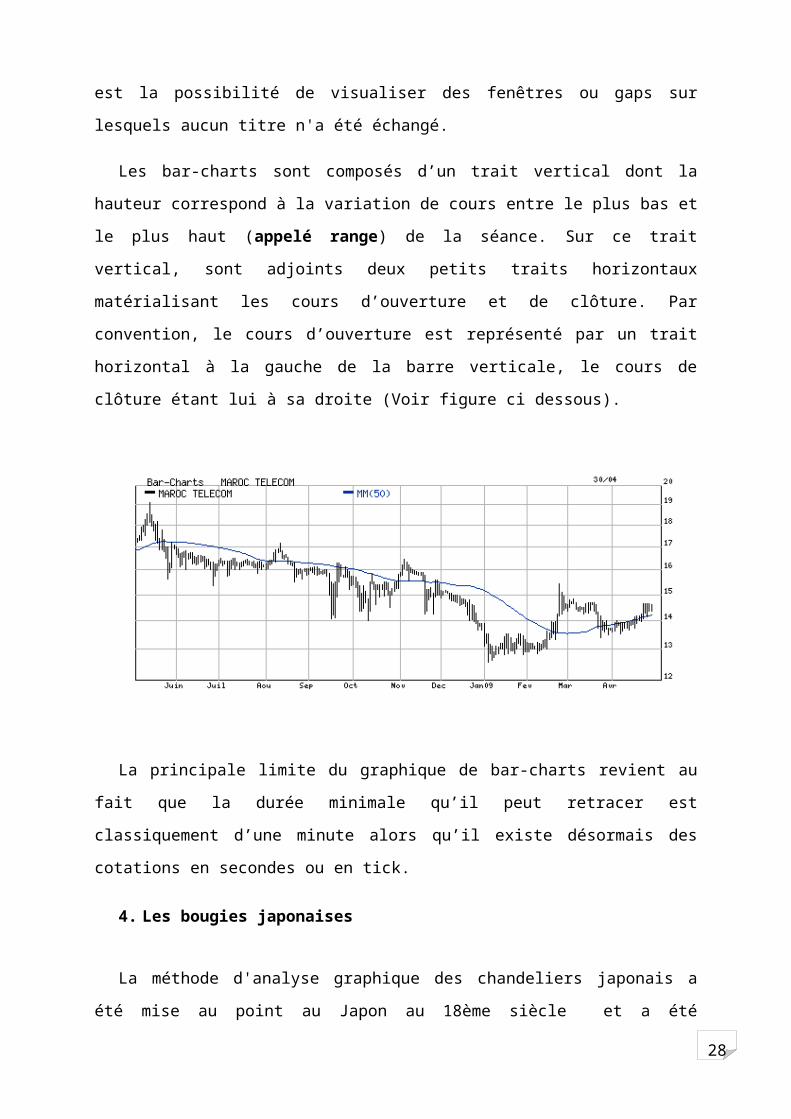

Les bar-charts sont composés d’un trait vertical dont la hauteur correspond à la variation

de cours entre le plus bas et le plus haut (appelé range) de la séance. Sur ce trait vertical, sont

adjoints deux petits traits horizontaux matérialisant les cours d’ouverture et de clôture. Par

convention, le cours d’ouverture est représenté par un trait horizontal à la gauche de la barre

verticale, le cours de clôture étant lui à sa droite (Voir figure ci dessous).

La principale limite du graphique de bar-charts revient au fait que la durée minimale qu’il

peut retracer est classiquement d’une minute alors qu’il existe désormais des cotations en

secondes ou en tick.

28

4. Les bougies japonaises

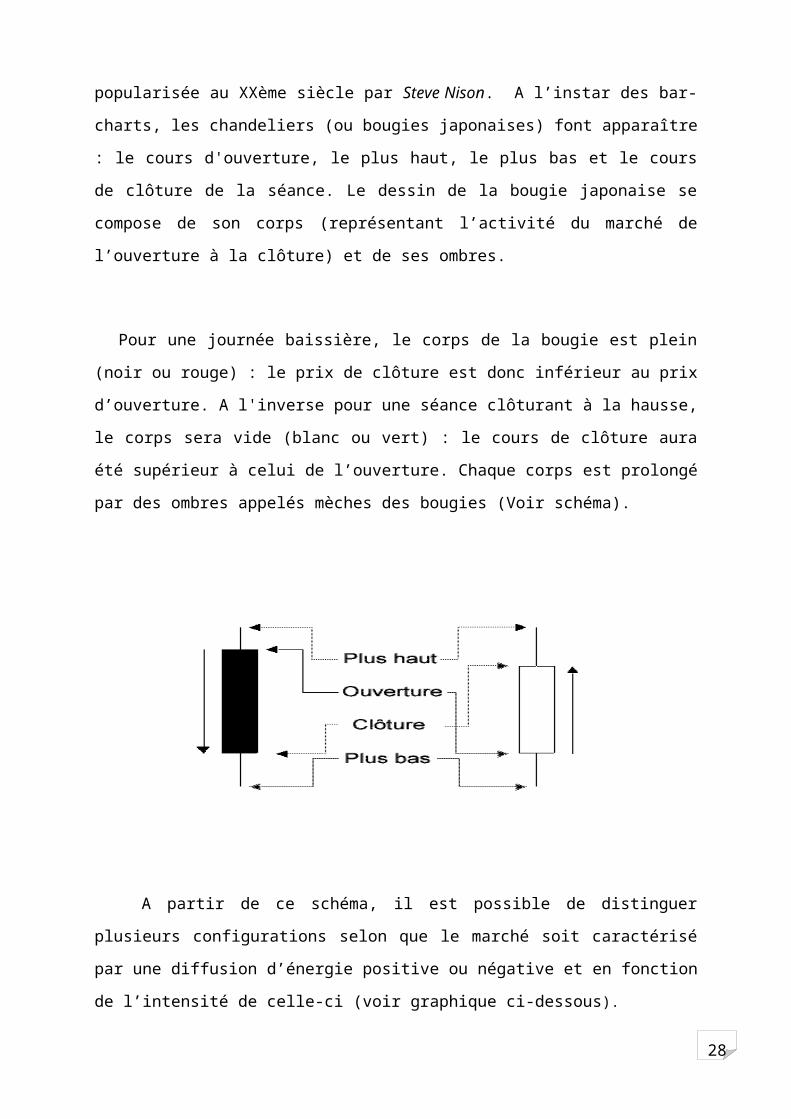

La méthode d'analyse graphique des chandeliers japonais a été mise au point au Japon au

18ème siècle et a été popularisée au XXème siècle par Steve Nison. A l’instar des bar-charts,

les chandeliers (ou bougies japonaises) font apparaître : le cours d'ouverture, le plus haut, le

plus bas et le cours de clôture de la séance. Le dessin de la bougie japonaise se compose de

son corps (représentant l’activité du marché de l’ouverture à la clôture) et de ses ombres.

Pour une journée baissière, le corps de la bougie est plein (noir ou rouge) : le prix de

clôture est donc inférieur au prix d’ouverture. A l'inverse pour une séance clôturant à la

hausse, le corps sera vide (blanc ou vert) : le cours de clôture aura été supérieur à celui de

l’ouverture. Chaque corps est prolongé par des ombres appelés mèches des bougies (Voir

schéma).

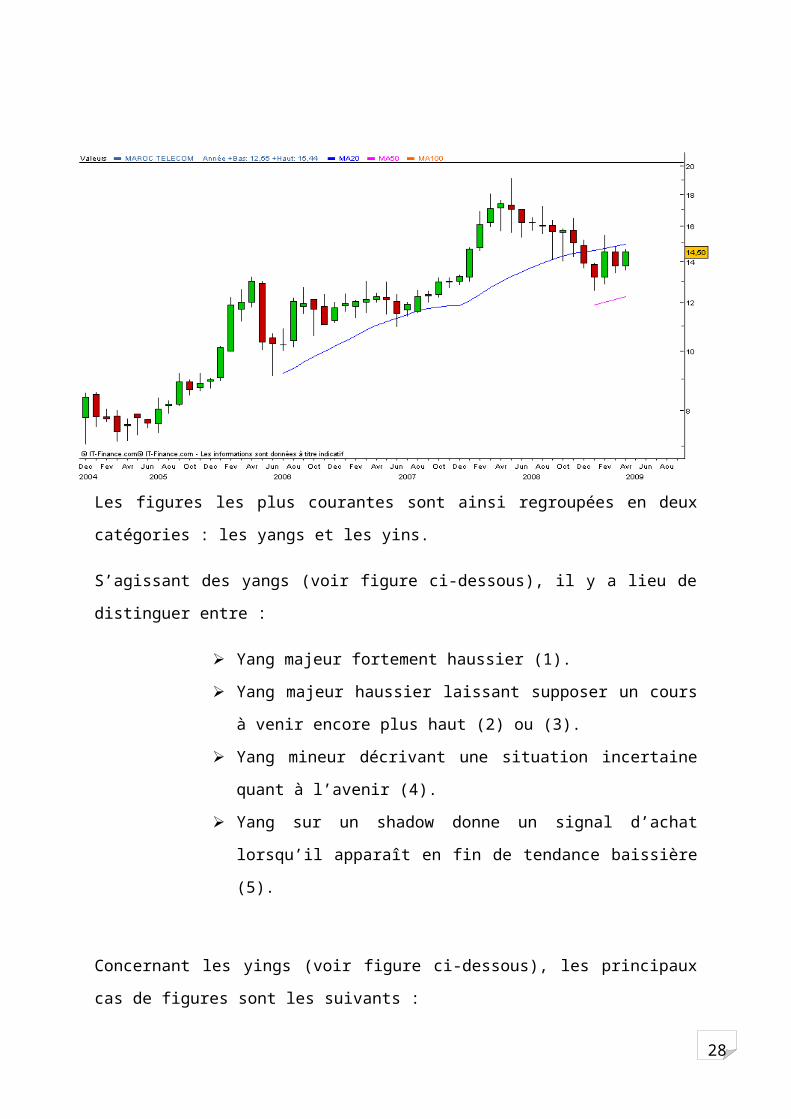

A partir de ce schéma, il est possible de distinguer plusieurs configurations selon que

le marché soit caractérisé par une diffusion d’énergie positive ou négative et en fonction de

l’intensité de celle-ci (voir graphique ci-dessous).

28

Les figures les plus courantes sont ainsi regroupées en deux catégories : les yangs et les yins.

S’agissant des yangs (voir figure ci-dessous), il y a lieu de distinguer entre :

Yang majeur fortement haussier (1).

Yang majeur haussier laissant supposer un cours à venir encore plus

haut (2) ou (3).

Yang mineur décrivant une situation incertaine quant à l’avenir (4).

Yang sur un shadow donne un signal d’achat lorsqu’il apparaît en fin de

tendance baissière (5).

Concernant les yings (voir figure ci-dessous), les principaux cas de figures sont les suivants :

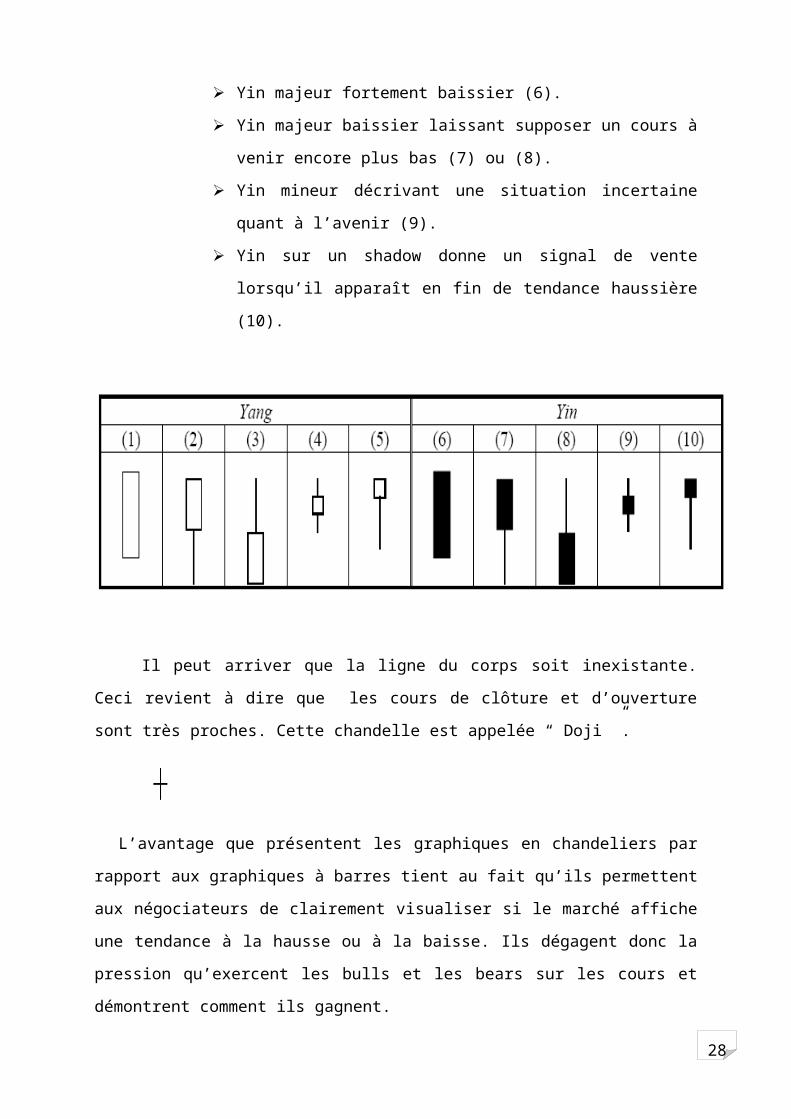

Yin majeur fortement baissier (6).

Yin majeur baissier laissant supposer un cours à venir encore plus bas

(7) ou (8).

Yin mineur décrivant une situation incertaine quant à l’avenir (9).

Yin sur un shadow donne un signal de vente lorsqu’il apparaît en fin de

tendance haussière (10).

28

Il peut arriver que la ligne du corps soit inexistante. Ceci revient à dire que les cours

de clôture et d’ouverture sont très proches. Cette chandelle est appelée “ Doji ”.

L’avantage que présentent les graphiques en chandeliers par rapport aux graphiques à

barres tient au fait qu’ils permettent aux négociateurs de clairement visualiser si le marché

affiche une tendance à la hausse ou à la baisse. Ils dégagent donc la pression qu’exercent les

bulls et les bears sur les cours et démontrent comment ils gagnent.

Les graphiques en chandeliers permettent également de prévenir en une, deux ou trois

séances, le retournement de la tendance.

Les cours ne sont pas le seul outil dont dispose l'analyste technique pour étudier

l'évolution d'un titre. Aux cours d'ouverture, de clôture, plus haut et plus bas, l'étude des

volumes quotidiens échangés est primordiale. Les volumes ne sont pas tant étudiés pour

définir des évolutions mais pour confirmer des prévisions réalisées grâce aux cours. On peut

aisément comprendre que le cours d'un titre qui monte sur de forts volumes aura une

significativité plus forte qu'un titre qui n'augmente que sur de faibles volumes.

L’étude des volumes est plus importante lorsqu’il s’agit de titres qui sont

quotidiennement faiblement échangés. Une hausse de 5% sur une valeur peu liquide n'a que

peu de signification. Une hausse de 2% sur une valeur peu liquide avec des volumes

conséquents sera au contraire intéressante à étudier de près.

28

Section 2 : La détection de tendance

Il sera question dans cette section de définir dans un premier temps la notion de tendance

telle qu’utilisée au niveau de l’analyse graphique pour pouvoir par la suite se pencher sur les

éléments qui permettent de la déterminer.

1. Définition d’une tendance

Une tendance peut être définie comme étant un mouvement sur les cours assez régulier et

soutenu dans un sens déterminé, sur une certaine période .Elle peut être soit à la hausse, on

parlera alors de tendance haussière, soit à la baisse pour une tendance baissière.

Le prix d’un titre est le reflet d’un consensus instantané, résultant d’un équilibre

dynamique entre l’offre et la demande. Même si les variations d’un jour à l’autre peuvent être

importantes, elles restent en moyenne et globalement, dans une fourchette de prix assez

proche des cotations précédentes.

Une tendance en mouvement a une grande probabilité de se poursuivre. Donc, si un titre

connaît une tendance haussière (baissière), il a beaucoup plus de chance de continuer à monter

(diminuer). Le fait de connaître la tendance actuelle nous renseigne donc déjà sur l’évolution

probable des prix futurs.

Il faut toutefois noter qu’un marché peut être sans tendance. Un mouvement latéral est

alors observé avec des cours subissant de faibles amplitudes de variation, mais aucune

progression soutenue dans une direction précise n’est identifiable.

Ces mouvements comprennent les trading ranges, qui sont des oscillations entre deux

niveaux de cours ou deux lignes de tendance. Ils peuvent également se présenter sous forme

de figures chartistes.

Il est possible de dessiner une multitude de tendances sur un même graphique. En général,

les analystes techniques se limitent à trois types de tendance, soit celles à court terme, à

moyen terme et à long terme. Le choix de telle ou telle tendance dépend de l’horizon de

placement de l’investisseur.

28

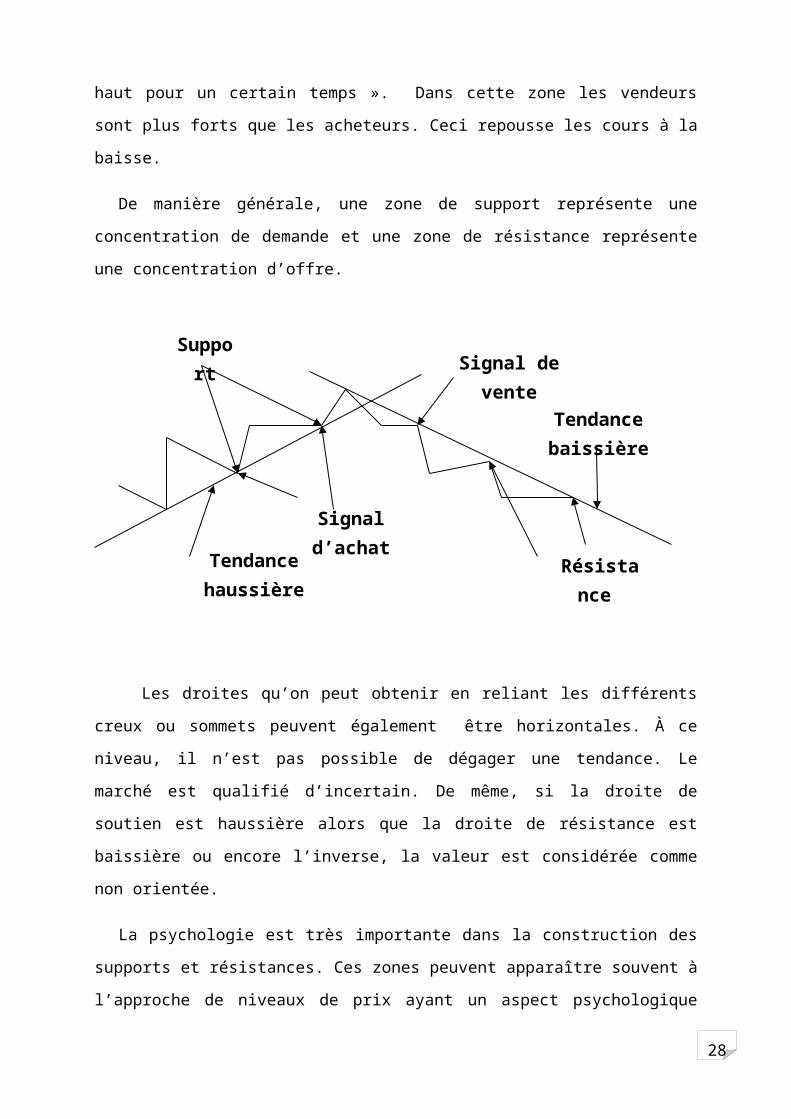

2. Les lignes de tendance

Une fois la tendance identifiée, il est souvent possible de tracer une ligne de tendance.

Pour tracer une ligne de tendance haussière, il faut relier les creux ascendants « résistance ».

Par contre, une ligne de tendance baissière reliera les sommets descendants « support ». Plus

une ligne de tendance reliera de sommets ou de creux, plus elle sera significative.

Un support peut être défini comme une zone où « des forces d’achats, actuelles ou

potentielles, sont suffisantes en volume pour interrompre la baisse des prix pendant une

période appréciable » (Edwards et Magee, 1992).

En effet, le support peut être considéré comme une zone à partir de laquelle les haussiers

freinent la baisse des prix. Les acheteurs dans cette zone jugent les cours comme une

excellente opportunité d’investissement. Les cours partent donc à la hausse.

De façon similaire, Magee et Edwards définissent une résistance comme « l’antithèse du

support; c’est à dire un niveau de prix où il existe des forces de vente, actuelles ou

potentielles, suffisantes en volume pour satisfaire tous les acheteurs et, par conséquent,

empêcher les prix d’aller plus haut pour un certain temps ». Dans cette zone les vendeurs sont

plus forts que les acheteurs. Ceci repousse les cours à la baisse.

De manière générale, une zone de support représente une concentration de demande et une

zone de résistance représente une concentration d’offre.

Tendance haussière

Tendance baissière

Support

Résistance

Signal d’achat

Signal de vente

28

Les droites qu’on peut obtenir en reliant les différents creux ou sommets peuvent

également être horizontales. À ce niveau, il n’est pas possible de dégager une tendance. Le

marché est qualifié d’incertain. De même, si la droite de soutien est haussière alors que la

droite de résistance est baissière ou encore l’inverse, la valeur est considérée comme non

orientée.

La psychologie est très importante dans la construction des supports et résistances. Ces

zones peuvent apparaître souvent à l’approche de niveaux de prix ayant un aspect

psychologique important pour l’investisseur. Elles peuvent aussi apparaître dans des zones où

par le passé les volumes ont été conséquents.

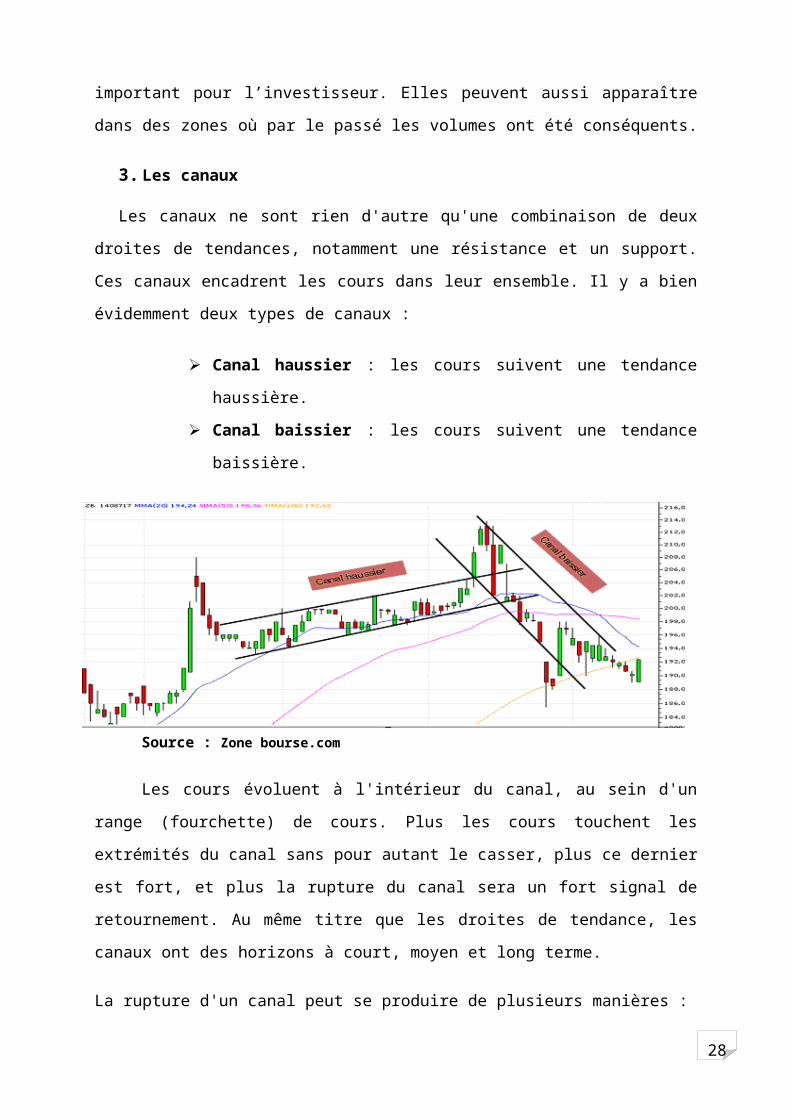

3. Les canaux

Les canaux ne sont rien d'autre qu'une combinaison de deux droites de tendances,

notamment une résistance et un support. Ces canaux encadrent les cours dans leur ensemble.

Il y a bien évidemment deux types de canaux :

Canal haussier : les cours suivent une tendance haussière.

Canal baissier : les cours suivent une tendance baissière.

Source : Zone bourse.com

Les cours évoluent à l'intérieur du canal, au sein d'un range (fourchette) de cours. Plus

les cours touchent les extrémités du canal sans pour autant le casser, plus ce dernier est fort, et

plus la rupture du canal sera un fort signal de retournement. Au même titre que les droites de

tendance, les canaux ont des horizons à court, moyen et long terme.

La rupture d'un canal peut se produire de plusieurs manières :

28

Cassure d'un canal haussier : sortie par le bas au sein d'une tendance

haussière.

Franchissement d'un canal haussier : sortie par le haut au sein d'une

tendance haussière.

Cassure d'un canal baissier : sortie par le bas au sein d'une tendance

baissière.

Franchissement d'un canal baissier : sortie par le haut au sein d'une

tendance baissière.

Il ressort de ce chapitre que l’échelle arithmétique est la plus utilisée par les analystes

chartistes. Ces derniers ont à leur disposition plusieurs représentations graphiques leur

permettant d’analyser l’évolution des cours boursiers.

La détection de tendance est d’une importance capitale au niveau de l’analyse

graphique. En effet, la détermination de la tendance passée des cours renseigne sur la

tendance future de ces derniers. Pour ce faire, les résistances et supports sont, par excellence,

les moyens qui permettent de fournir les signaux d’achat et de vente de titres.

Après avoir présenté les principales représentations graphiques utilisées au niveau de

l’analyse chartiste ainsi que les éléments permettant de détecter les tendances, il sera question

dans le deuxième chapitre de cette partie de déterminer les principales figures de

retournement et de continuation de tendance.

Chapitres II: Le repérage de retournement et de confirmation des tendances

Le repérage de tendance n’est pas une tâche aisée. Plusieurs représentations

graphiques sont utilisées afin de déterminer le sens de l’évolution des cours boursiers.

Certaines permettent de repérer le retournement éventuel des cours, d’autres permettent de

confirmer les tendances du marché déjà en cours.

Les principales figures utilisées dans ce sens au niveau de l’analyse graphique ont fait

gagner beaucoup d’argent à plusieurs traders au niveau des différents marchés boursiers de

par le monde.

28

Il sera question dans ce chapitre de présenter non pas toutes les figures qui existent

mais seulement les principales configurations de retournement de tendance (section 1) et de

continuation de tendance (section 2).

Section 1 : Les principales figures de retournement de tendance

Il s’agit au niveau de cette section d’analyser les principales figures qui annoncent une

phase de retournement.

1. La tête et épaules

Figure majeure de l'analyse graphique, la configuration en tête-épaules (voir le schéma)

est synonyme d'un retournement de tendance. Elle doit son nom à sa forme, facilement

repérable, marquée par trois sommets, dont le deuxième, appelé tête. Ce dernier est plus haut

que les deux autres, qui s'apparentent ainsi à des épaules.

La ligne de cou (Neck-line) supporte la figure, en théorie on doit avoir une pente nulle,

c'est à dire qu'elle doit être horizontale, mais on peut admettre une pente n'excédant pas 10%.

À ce niveau, on constate un fort mouvement de hausse suivi d'une phase de consolidation

(formation de la première épaule), qui ramène le cours sur sa droite de tendance haussière et

sur laquelle il va fortement rebondir. Le retournement de tendance se produit alors, dans des

volumes faibles, et le cours n'est, cette fois, plus soutenu par sa droite de support qu'il casse

pour venir rebondir une nouvelle fois sur la ligne de cou. De ce fait, la correction à la hausse

du fort mouvement baissier précédent permet de dessiner la seconde épaule.

28

Cette configuration est, historiquement, fiable dans 80% des cas lorsque la ligne de cou

est cassée après la seconde épaule, donc le potentiel de baisse correspond à la hauteur de la

tête, qu'il faut reporter à partir du point de rupture de la ligne de cou.

Parfois, un rebond (pullback ) contre la droite de tendance baissière (résistance) vient

accroître la force de la figure. La figure en tête-épaules inversée présente les caractéristiques

(et conclusions) parfaitement symétriques à celle de la figure en tête-épaules.

2. Le double sommet et double bas

Ces figures ressemblent à une tête-et-épaules (tête-et-épaules inversée) à la différence

qu’elles possèdent un sommet (creux) de moins

Quelles sont donc les caractéristiques de ces figures ?

Il faut faire la distinction entre les éléments qui caractérisent le double sommet de

ceux qui caractérisent le double bas.

Pour le double sommet, on constate qu’après un fort mouvement de hausse, les

investisseurs prennent une partie de leurs bénéfices, entraînant ainsi la formation d'un premier

pic, alors que d'autres investisseurs profitent de cette faiblesse momentanée des cours pour

prendre position. Les cours remontent alors en bourse, et retrouvent des niveaux proches de

celui du premier pic, donc les investisseurs présents depuis l'origine profitent de ce rebond

pour solder totalement leurs lignes, alors que les seconds préfèrent également empocher leurs

bénéfices, entraînant une plus forte rechute des cours.

28

En ce qui concerne, le graphe de double bas c’est après avoir trop baissé, les cours

rebondissent. Le double-creux se matérialise après une phase baissière quand une valeur

rebondit par deux fois sur un même point. Généralement, les volumes de transaction lors du

deuxième creux sont plus faibles que lors du premier, donc si le plus haut enregistré entre les

deux sommets est franchi à la hausse, la figure est validée. L'objectif de hausse correspond à

ce plus haut auquel on ajoute la hauteur du double- creux.

Après avoir présenté les figues de retournement de tendance, il s’agit au niveau de la

deuxième section de mettre la lumière sur les figures qui confirment une tendance déjà

constatée.

Section 2 : Les figures de confirmation de tendance

On parle de confirmation de tendance lorsque les figures de continuation indiquent

une forte probabilité de voir la tendance (haussière ou baissière) se poursuivre. Les

principales figures de confirmation de tendance sont :

Les drapeaux (flags)

Les fanions (penants).

1. Les drapeaux (flags)

Le drapeau prend la forme d'un parallélogramme incliné contre le sens de la tendance

de base : il aura ainsi un aspect baissier dans une tendance générale haussière et inversement.

Le drapeau peut être sous forme de rectangle ou sous forme de triangle.

Le flag est généralement précédé d'un mouvement raide (souvent un gap) qui signifie

que la tendance montante ou descendante est en train de se terminer pour faire le triangle du

flag. De plus, il y a toujours une période plus stable avant cette hausse ou descente.

Le poteau du drapeau débute à la ligne de support et fini à la ligne de résistance. Le

poteau est important, car il va indiquer la hauteur du titre à la fin du flag.

28

2. Les fanions (penants)

Les fanions sont des faisceaux de droites partant d'un même point. Ils délimitent des

angles dans lesquels les cours évoluent et oscillent à la hausse ou à la baisse. Chaque angle est

défini par une ligne qui servira de support ou de résistance au marché. A la sortie de cette

figure, les cours reprennent généralement leur évolution antérieure.

La différence entre les deux appellations (drapeau ou fanion) réside dans la forme du

"repos" : pour le drapeau, les droites de support et de résistances sont parallèles alors que,

pour le fanion, elles sont disposées en triangle, le mouvement de hausse (ou de baisse) initial

représentant le mât du fanion.

28

Pour ces deux figures, il est possible de calculer le potentiel de hausse (ou de baisse)

de la valeur en ajoutant lors de l'achèvement de la configuration, la taille du mouvement de

hausse qui a précédé la formation de la figure.

Les représentations graphiques présentées au niveau de ce chapitre, aussi bien celles

permettant de repérer le retournement de tendance que celles permettant de confirmer la

continuation de tendance, sont parmi celles qui sont le plus utilisées. Par contre, il existe bien

d’autres qui ont rencontré autant de succès.

Les représentations graphiques permettant de repérer le retournement ainsi que la

confirmation de tendance ne sont pas toutes connues. En effet, l’évolution des cours permet

chaque jour, en fonction de la valeur et du marché sur lequel cette valeur est cotée, de dégager

une figure nouvelle.

Conclusion

Outil important de prévision et d'aide à la prise de position, l'analyse graphique est

couramment utilisée en pratique par les traders ou les investisseurs individuels. En analysant

la confrontation historique des puissances acheteuses et vendeuses sur un marché financier,

elle permet de discerner et d'anticiper la tendance future du marché afin d’optimiser la

gestion de portefeuille et de réaliser d’importantes performances sur le plan financier.

Malgré le développement spectaculaire du chartisme suite à la monté en puissance de

la micro-informatique, cette technique demeure très critiquée, et ce pour plusieurs raisons ;

Il s’agit en premier lieu de son caractère subjectif, de sorte que l’interprétation des

graphiques varie d’un analyste à un autre et donc elle ne peut être considérée comme une

science exacte.

En deuxième lieu, son principe de base selon lequel « l’histoire se répète toujours »,

est très controversé, n’étant pas démontré scientifiquement.

En dernier lieu, certains pensent que si l’analyse technique fonctionne, c’est grâce au

principe des anticipations auto-réalisatrices. C’est le fait qu’en y croyant, les opérateurs

créeraient les tendances qu’ils anticipent. Toutefois, pour que cette assertion soit valable, il

faudrait que tous les analystes techniques anticipent exactement la même chose au même

moment, ce qui parait irréaliste et remet en cause cette critique.

28

Ceci dit, le fait que l’analyse graphique ne soit pas acceptée par tous, n’a pas empêché

son utilisation accrue par les traders au niveau des marchés financiers ce qui dénote de son

efficacité. Néanmoins, il s’agit d’un mode de raisonnement probabiliste, et il n’est pas

question d’espérer 100 % de réussite. D’autant plus, que l’une des principales raisons

avancées pour expliquer son sucées, est que les meilleurs analystes techniques excellent dans

l'analyse fondamentale.

Si certains analystes financiers considèrent que l’analyse graphique est une méthode

qui se suffit à elle-même, le plus souvent elle est considérée à côté de l’analyse statistique

comme une méthode d'analyse complémentaire au diagnostic fondamental. Ainsi, tout trader a

intérêt à utiliser les deux techniques conjointement :

L'analyse fondamentale lui permettra de sélectionner les valeurs à fort potentiel à moyen

et long terme.

Tandis que l'analyse technique lui permettra de déterminer le meilleur moment d'acheter

ces valeurs, et ainsi d'éviter d'investir dans des valeurs sans tendance.

Enfin, même si l’analyse graphique est en apparence très simple, cette technique

nécessite une grande expérience et surtout beaucoup de temps pour pouvoir construire sa

propre méthode et réussir les prévisions.

28

Table des matières :

Introduction.................................................................................................................................3

Partie I : L’analyse graphique : un pilier de l’analyse technique................................................4

Chapitre I : Définition et principes de base.............................................................................4

Section 1 : Définition de l’analyse graphique.....................................................................4

Section 2 : Principes de base de l’analyse graphique.........................................................5

Chapitre II : Fondements théoriques.......................................................................................7

Section 1 : L’analyse graphique classique : Théorie de Dow.............................................7

Section 2 : L’analyse philosophique : Théorie de N.R Elliott.............................................9

Partie II : Comprendre et utiliser l’analyse graphique..............................................................12

Chapitre I : Représentations graphiques et tendances des titres..........................................12

Section 1 : Les principales représentations graphiques....................................................13

1. Le choix de l’échelle des graphiques.........................................................................13

2. Les courbes continues................................................................................................14

3. Les bar-charts............................................................................................................15

4. Les bougies japonaises...............................................................................................16

Section 2 : Détection de tendance.....................................................................................19

1. Définition d’une tendance..........................................................................................19

2. Les lignes de tendance................................................................................................20

3. Les canaux..................................................................................................................21

Chapitres II: Repérage de retournement et de confirmation des tendances.......................23

Section 1 : Les principales figures de retournement de tendance....................................23

1. Les figures de retournement : La tête et épaules.......................................................24

2. Les figures de retournement : Double sommet et double bas....................................25

Section 2 : Les figures de confirmation de tendance.........................................................26

1. Les drapeaux (flags)...................................................................................................26

28

2. Les fanions (penants).................................................................................................27

Conclusion................................................................................................................................28

Bibliographie

AMAT Oriot, PUIG Xavier, « L’analyse technique du marché boursier », éditions

d’organisation, 1991.

BECHU Thierry, BERTRAND Eric « L’analyse technique, pratiques et méthodes »,

édition Economica, 1998.

D’ARVISENET Philippe, « Finance internationale », édition Dunod, Paris 2004.

LE GALL Annick « Optimiser sa gestion en Bourse avec les analyses graphiques et

techniques », édition Maxima, Paris 1999, 2ème édition.

Vitrac Didier, « Bourse : les clés d’un bon choix », Edition SEFI, Canada, 1995.

Vitrac Didier et Le Berrigand Eric « Les bonnes méthodes pour choisir vos actions »,

Edition York Production, Dublin, 1996.

Webographie :

www.abcbourse.com

www.analyse-technique.org

www.edubourse.com/guide

www.lesechos.fr/investisseurs/analyse-graphique

www.investir.fr/infos/analyse_technique

www.zonebourse.com

28

![Analyse graphique : Création publicitaire pour Legrand (réalisée avec Maxime Crédeville) [04/2011]](https://img.pdfslide.fr/doc/110x75/54b82c824a79592a028b45b2/analyse-graphique-creation-publicitaire-pour-legrand-realisee-avec-maxime-credeville-042011.jpg)

![Analyse graphique : Sémiologie de la pub Celebrations Pack [10/2011]](https://img.pdfslide.fr/doc/110x75/54c534424a795920438b464a/analyse-graphique-semiologie-de-la-pub-celebrations-pack-102011.jpg)