Embed Size (px)

Citation preview

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

COMPTABILITE BANCAIREUEMOA

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

PLAN

INTRODUCTION GENERALE

CHAPITRE I - PRESENTATION DU PLAN COMPTABLE BANCAIRE DE L’UMOA (PCB)

I. MOTIFS ET OBJECTIFS DE LA RÉFORME COMPTABLEA- EXPOSE DES MOTIFS

1 - Dispositions de la loi bancaire2. - Volonté de normalisation des méthodes et pratiques en matière de comptabilité bancaire3. - Prise en compte des besoins de toutes les parties concernées4. - Assurer une plus grande fiabilité aux documentscomptables et à l'information financière produits par les établissements de crédit5. - Prise en compte des évolutions au plan international en matière d'opérations et de comptabilité bancaires

II - PRINCIPALES CARACTERISTIQUES DU PLAN COMPTABLE BANCAIRE DE L'UMOA

A - Utilisation des attributs dans le plan comptable bancaireB. - Plan comptable dont la mise en oeuvre requiert l'utilisation de l'outil informatiqueC. - Plan de comptes généraux dont l'adoption est obligatoire pour toutes les catégories d'établissements assujettisD. - Obligation de tenir les comptes de hors bilan en partie doubleE. - Caractéristiques particulières aux documents de synthèse

III. LE CONTENU DES DOCUMENTS CONSTITUANT LE PCBA. VOLUME I : CADRE RÉGLEMENTAIRE GÉNÉRALB-. VOLUME II : DOCUMENTS DE SYNTHÈSEC- VOLUME III : TRANSMISSION DES DOCUMENTS DE SYNTHÈSE

CHAPITRE II-COMPTABILISATION DES OPERATIONS DE BANQUE

I- LES OPERATIONS DE CAISSE

II- LES OPERATIONS DE CREDIT

CHAPITRE III - LES RATIOS PRUDENTIELS

I-.........................................Le Ratio de solvabilité (Taux de couverture ou Ratio Cooke)

II-...........................................................................................................Le Ratio de liquidité

III-...............Le Coefficient de Couverture des Emplois à Moyen et Long Terme par les Ressources Stables

VI. La division des risques

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

CHAPITRE IV - LES ETATS COMPTABLES PUBLIABLES

I- ETATS DECADAIRES

II - ETATS MENSUELS

III - ETATS TRIMESTRIELS

IV - ETATS SEMESTRIELS

V. LES ETATS ANNUELS

VI. ETATS DE CALCUL DES RATIOS PRUDENTIELS (DEC 2060 – 2074)

I – OBJECTIFS- Comprendre la comptabilité bancaire- Connaître et comprendre les principes comptables bancaires - Connaître et comprendre les états comptables bancaires

II- BIBLIOGRAPHIE

- Plan comptable bancaire de l'UMOA. Volume 1 & 2 : cadre réglementaire général

BCEAO 1994

- Stucki W. / Walther H., Comptabilité bancaire, Payot - 1953

- Ogien-D, Comptabilité et Audit bancaire, Dunod - 2008

- Sardi, Antoine, Pratique de la comptabilité bancaire, Afges 1992

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

INTRODUCTION GENERALE

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

La comptabilité bancaire peut se définir comme l'ensemble des méthodes et techniques

d'enregistrement comptable des opérations d'un établissement bancaire ou à caractère

bancaire.

Ainsi, la connaissance des principes et techniques de la comptabilité d'entreprise,

est un atout certain pour la compréhension et/ou la pratique de la comptabilité bancaire.

Mieux encore, cet avantage facilite une perception rapide des opérations effectuées par une

banque.

Parmi ces opérations, il faut distinguer les opérations de nature purement bancaire

des autres opérations.

Les premières concernent principalement la collecte des dépôts et la distribution

du crédit ainsi que certaines opérations de trésorerie et de portefeuille.

Mais comme toute entreprise commerciale ou industrielle, la banque emploie

également du personnel, gère des immobilisations, paye des taxes, etc.

Dans une banque, toutes ces opérations vont se traduire par un enregistrement de

type comptable. Toutefois, la comptabilité de la banque est organisée de manière à faire

ressortir ce qui distingue l'activité d'une banque de celle des autres entreprises commerciales,

à savoir les opérations de banque.

Evidemment, une telle organisation n'est pas naturelle. En l'absence d'une action

harmonisatrice de l'autorité de tutelle, il y aurait au niveau du système bancaire une diversité

de techniques et de terminologies, de plans de comptes internes et de modes d'enregistrements

des opérations, etc.

Dans l'UMOA, la première réglementation spécifique remonte à septembre 1963,

mais ne concernait que la production par les banques de deux situations mensuelles et de

documents de fin d'exercice (bilan et comptes de résultats), pour les besoins d'information de

la Banque Centrale.

La réforme des institutions de l'UMOA en 1975 a donné lieu, entre autres, à la

mise en place, à compter du 1er octobre 1979, de nouveaux états périodiques accompagnés

d'une "Instruction aux banques".

Bien que fournissant des principes et règles comptables plus précis et plus

étendus, cette réglementation ne permettait pas une harmonisation des méthodes et

informations comptables de base. En effet, une telle harmonisation ne peut être obtenue

qu'avec l'introduction d'un règlement comptable assorti tout au moins d'une liste des comptes

et de leur contenu.

Au regard de ces besoins, la BCEAO a élaboré un plan comptable appelé "Plan

Comptable Bancaire de l'UMOA" (PCB) dont la date d'application a été fixée au 1er janvier

1996.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Les traits caractéristiques de ce plan comptable seront examinés dans la première partie.

Le PCB constitue certainement une avancée significative dans la voie de la

normalisation des méthodes et pratiques en matière de comptabilité bancaire dans la zone.

Toutefois, il ne concerne que la comptabilité générale. A cet égard, il a prévu la liste des

comptes à utiliser et défini de façon précise leur contenu. Ce faisant, il a largement couvert le

domaine d'intervention d'un plan comptable. En effet, la description et l'analyse des modes

d'enregistrement comptable des opérations relève davantage d'un domaine complémentaire :

la comptabilité bancaire.

Ainsi, pour assurer un enregistrement cohérent et satisfaisant des opérations, faut-

il disposer d'un plan de comptes et connaître les techniques et méthodes d'utilisation de ces

comptes.

Les méthodes de comptabilisation des opérations d'une banque, tant avec sa

clientèle que dans le cadre de sa gestion et de son fonctionnement courant, seront décrites

dans la deuxième partie du cours, mais dans une approche opérationnelle. Il s'agira

notamment de mettre l'accent sur la démarche ou la logique qui sous-tend l'enregistrement des

opérations, en faisant appel aux principes généraux qui fondent la comptabilité et cela

indépendamment des règles de droit qui régissent lesdites opérations.

En effet, les méthodes comptables en matière bancaire reposent au plan

international, sur des principes de plus en plus similaires, mais pas identique. Les

différences qui peuvent caractériser la comptabilité bancaire d'un espace juridique

à l'autre sont essentiellement liées aux règles de droit qui régissent les opérations

bancaires et financières dans chacun de ces espaces.

CHAPITRE I - PRESENTATION DU PLAN COMPTABLE BANCAIRE DE L’UMOA (PCB)

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

De façon générale, le cadre comptable définit la présentation minimale de

l'information financière à travers les principaux documents à produire et les rubriques (postes

ou comptes) qu'ils doivent comporter.

Au niveau de l'UMOA, le cadre comptable général bancaire est basé depuis le 1er

janvier 1996 sur le plan comptable adopté par le Conseil d'Administration de la BCEAO et le

Conseil des Ministres de l'UMOA au cours de leurs sessions respectives des 9 et 11 avril

1994.

Les objectifs, les caractéristiques et le contenu de ce plan sont présentés ci-après.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

SECTION I. MOTIFS ET OBJECTIFS DE LA RÉFORME COMPTABLE

Les textes réglementaires antérieurs à l'entrée en vigueur du PCB ne contiennent

que peu de précisions quant à l'organisation des comptabilités bancaires.

En effet, "l'instruction aux banques" qui définissait les conditions de production

des documents de synthèse (notamment situation mensuelle DEC 612 M) par les banques, ne

comportait ni liste des comptes, ni contenu des comptes ; de même, les règles de

comptabilisation des opérations n'étaient généralement pas précisées.

Par ailleurs, les plans comptables utilisés par les banques de l'Union, étaient

caractérisés par une grande diversité et souvent par des insuffisances notoires induisant des

difficultés à servir la situation mensuelle DEC 612 M.

Ces difficultés ajoutées à des négligences comptables de certains établissements

de crédit ont engendré au niveau des documents produits un manque de fiabilité qui n'a pas

toujours permis notamment aux Autorités de contrôle, de prendre à temps la mesure de la

dégradation de la situation financière et des résultats de ces établissements.

En outre, l'environnement du système bancaire de l'UMOA a connu une évolution

notable, impulsée par ailleurs par les mutations enregistrées au plan international.

Enfin, les dispositions de "l'instruction aux banques" n'étaient applicables qu'aux

seules banques alors que le deuxième alinéa de l'article 39 de la loi portant réglementation

bancaire fait obligation aux établissements de crédit c'est-à-dire aux banques et aux

établissements financiers d'arrêter leurs comptes conformément aux dispositions comptables

définies par la Banque Centrale.

Il est donc apparu nécessaire d'opérer une réforme de l'organisation comptable

bancaire dans l'UMOA, qui devrait dès lors répondre aux principales préoccupations ci-après :

la volonté des Autorités de l'UMOA de contribuer au renforcement de l'intégration

économique des Etats membres, à travers une normalisation des méthodes et pratiques

bancaires ainsi que de l'information financière produite par les établissements de crédit de

la zone ;

le souci de prendre en compte les besoins de toutes les parties concernées tels qu'ils sont

consignés dans "les termes de référence pour l'étude d'un règlement comptable bancaire" ;

la nécessité de prendre en compte les évolutions observées au plan international en ce qui

concerne les techniques bancaires et financières, les nouveaux systèmes d'information

bancaires ainsi que les normes, méthodes et pratiques comptables.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

A- EXPOSE DES MOTIFS

L'élaboration du plan comptable bancaire répond notamment aux motifs

suivants :

1 - Dispositions de la loi bancaire

L'article 39, alinéa 2 de la loi bancaire fait obligation aux établissements de

crédit d'arrêter leurs comptes conformément aux dispositions comptables définies par la

Banque Centrale. L'élaboration d'un plan comptable bancaire est conforme également à

l'esprit de l'article 22 du Traité du 14 novembre 1973 constituant l'UMOA et qui dispose que

les Gouvernements conviennent d'adopter une réglementation uniforme dont les dispositions

sont arrêtées par le Conseil des Ministres, concernant les règles générales d'exercice de la

profession bancaire et des activités s'y rattachant.

2. - Volonté de normalisation des méthodes et pratiques en matière de comptabilité

bancaire

Face à l'hétérogénéité des plans et méthodes comptables en vigueur dans les

établissements de crédit de la zone, l'élaboration d'un plan comptable bancaire unique marque

la volonté des Autorités de l'UMOA de contribuer au renforcement de l'intégration

économique des Etats membres, à travers une normalisation des méthodes et pratiques

bancaires ainsi que de l'information financière produite par les établissements de crédit de la

zone.

3. - Prise en compte des besoins de toutes les parties concernées

Le plan comptable bancaire vise également à prendre en compte les besoins de

toutes les parties concernées tels qu'ils sont exprimés dans les termes de référence relatifs à

cette réforme.

a. - Besoins des établissements de crédit

Pour les banques et les établissements de crédit, le plan comptable bancaire

doit permettre :

- de disposer d'un outil moderne et performant d'enregistrement de toutes les

opérations bancaires ; la mise en application de cette réforme devrait être l'occasion d'une

réorganisation globale du système d'information allant dans le sens d'une plus grande

souplesse ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- d'appliquer des méthodes et règles uniformes ainsi que d'élaborer des

documents de synthèse devant constituer une base commune de comparaison par rapport à la

concurrence et d'analyse aisée par les partenaires extérieurs des établissements de crédit

(correspondants, bailleurs de fonds etc..) ;

- d'utiliser les comptes de gestion très détaillés prévus dans le plan comptable

pour asseoir un système de contrôle de gestion efficace ;

- une production automatisée et à un coût minimum, des états fiables destinés

aux autorités monétaires et de contrôle bancaire ; en particulier, le plan comptable fournit

l'occasion de supprimer la gestion lourde et peu fiable des tableaux de passage entre la

comptabilité interne des établissements et les documents de synthèse demandés par les

autorités monétaires.

b. - Besoins des Autorités monétaires et de contrôle bancaire

Pour les Autorités monétaires et de contrôle prudentiel, le plan comptable

bancaire doit :

- permettre la production de données exhaustives et fiables, nécessaires à la

confection des statistiques monétaires ainsi qu'à la connaissance du comportement du système

bancaire et des flux financiers ;

- faciliter le contrôle sur place des établissements de crédit grâce à l'adoption

de règles et méthodes comptables uniformes ainsi que l'établissement des ratios prudentiels

sur des bases plus fiables ;

- permettre l'analyse financière des bilans et de la rentabilité des établissements

de crédit.

Enfin, le plan comptable bancaire viendrait renforcer et compléter les

différentes mesures prises par les Autorités de l'Union dans le cadre de l'assainissement du

système financier dans la zone : création de la Commission Bancaire, réforme de la loi

bancaire, conditions d'accès à la profession bancaire rendues plus rigoureuses, contrôles sur

place plus fréquents, etc.

c. - Besoins des autres parties

Les états de synthèse issus du plan comptable bancaire devraient servir

notamment aux services nationaux des statistiques pour l'élaboration des comptes nationaux.

De même, les administrations fiscales devraient trouver dans une nomenclature détaillée des

comptes de résultat, les bases communes pour la détermination des différents impôts et taxes

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

applicables au secteur bancaire.

Par ailleurs, le plan comptable bancaire devrait constituer pour les

commissaires aux comptes et experts comptables, un meilleur outil de travail grâce à la

clarification et à l'uniformisation des principes et méthodes comptables ainsi que des

documents de synthèse produits par les établissements de crédit. En outre, le souci d'assurer

une meilleure information des tiers (actionnaires, investisseurs, déposants etc) sur la situation

financière et les résultats des établissements de crédit, est notamment pris en compte par

l'imposition de l'annexe aux comptes annuels et l'adoption de règles et méthodes comptables

admises au plan international.

4. - Assurer une plus grande fiabilité aux documents comptables et à l'information

financière produits par les établissements de crédit

Dans le passé, le manque de fiabilité des documents comptables produits par

les établissements de crédit n'a pas toujours permis notamment aux Autorités de contrôle de

prendre à temps la mesure de la dégradation de la situation financière et des résultats des

établissements de crédit. Aussi, le plan comptable vise-t-il également à assurer une plus

grande fiabilité des documents comptables et plus généralement de l'information financière

émanant des établissements de crédit. Les moyens permettant d'atteindre cet objectif sont

notamment:

- l'imposition d'un plan de comptes avec des contenus de comptes clairement

définis ;

- la définition de l'organisation, des principes et méthodes comptables à adopter

par les établissements de crédit.

5. - Prise en compte des évolutions au plan international en matière

d'opérations et de comptabilité bancaires

Le plan comptable bancaire vise également à prendre en compte les évolutions

observées au plan international en ce qui concerne :

- les techniques bancaires et financières dont certaines sont déjà, soit

réglementées, soit pratiquées par les établissements de crédit de la zone (affacturage,

opérations de change à terme, crédit-bail etc.) ; de même certaines opérations qui ne sont ni

pratiquées ni réglementées dans la zone ont été néanmoins étudiées dans le cadre des travaux

sur le plan comptable bancaire et pourront faire l'objet de réglementation comptable dès leur

apparition dans la zone ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- les nouveaux systèmes d'information bancaires ;

- les normes, méthodes et pratiques comptables reconnues au plan

international.

SECTION II - PRINCIPALES CARACTERISTIQUES DU PLAN COMPTABLE

BANCAIRE DE L'UMOA

Les principaux traits caractéristiques du projet du plan comptable bancaire se

présentent comme suit :

A - Utilisation des attributs dans le plan comptable bancaire

Compte tenu du volume et de la diversité des besoins exprimés par les

différentes parties dans le cadre des termes de référence, une approche purement comptable

visant à leur prise en compte, aurait entraîné l'ouverture d'un nombre très élevé (plusieurs

milliers) de comptes généraux ; ceci aurait entraîné des lourdeurs et des rigidités dans la

gestion comptable des établissements assujettis ; cette approche n'a donc pas été retenue.

En revanche, dans l'ouverture des comptes, le plan comptable a essentiellement

retenu la nature des opérations bancaires. Ainsi, les distinctions liées aux caractéristiques des

opérations et aux catégories d'agents économiques avec lesquelles sont effectuées ces

opérations, sont fournies par l'utilisation des "attributs".

Ces derniers sont des spécifications permettant de fournir, à partir du solde d'un

compte général, une information complémentaire, soit sur les caractéristiques d'une opération,

soit sur les catégories d'agents économiques. Le recours à des attributs présente en particulier

l'avantage de réduire de façon importante le nombre de comptes généraux à ouvrir et d'utiliser

les performances de l'outil informatique.

B. - Plan comptable dont la mise en oeuvre requiert l'utilisation de l'outil

informatique

Compte tenu notamment du choix d'utiliser les attributs afin de pouvoir servir

tous les besoins exprimés, du degré de finesse dans les distinctions relatives aux opérations et

aux catégories d'agents économiques, ainsi que du nombre d'états à produire, la mise en

oeuvre du plan comptable bancaire requiert l'utilisation de l'outil informatique.

C. - Plan de comptes généraux dont l'adoption est obligatoire pour toutes

les catégories d'établissements assujettis

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

L'adoption du plan de comptes prévu par le plan comptable bancaire de

l'UMOA est obligatoire pour les banques et pour toutes les catégories d'établissements

financiers. Le plan de comptes a donc prévu toutes les catégories d'opérations bancaires, soit

pratiquées, soit réglementées dans la zone.

Ainsi, le plan de comptes interne des établissements de crédit ne devrait

comporter que les numéros et intitulés des comptes généraux prévus dans le plan comptable

bancaire de l'UMOA. Toutefois ces dispositions sont assorties de tolérances :

- les établissements assujettis peuvent subdiviser les comptes prévus par le plan

comptable bancaire en fonction de leurs besoins de gestion internes ;

- les établissements de crédit ne sont tenus d'ouvrir que les comptes nécessaires

à l'enregistrement des opérations qu'ils pratiquent.

Le plan de comptes imposé présente notamment l'avantage de réaliser

l'harmonisation de la comptabilité bancaire et d'éviter l'utilisation par les établissements de

tableaux de passage pour la confection des états de synthèse destinés aux Autorités monétaires

et de contrôle bancaire.

Enfin, il convient de préciser que le plan comptable bancaire ne concerne que

la comptabilité générale ; ni la comptabilité auxiliaire, en particulier les comptes de la

clientèle, ni la comptabilité analytique ou budgétaire ne sont réglementées.

D. - Plan comptable intégrant les besoins de toutes les

parties concernées

Conformément aux termes de référence pour l'élaboration du plan comptable

bancaire, la réforme est conçue pour prendre en compte les besoins de toutes les parties

concernées : Autorités monétaires et de contrôle bancaire, établissements de crédit, services

nationaux des statistiques et des impôts, autres parties concernées.

C - Obligation de comptabiliser les créances et les dettes

rattachées

Le plan comptable bancaire fait obligation aux établissements de crédit

d'identifier et de comptabiliser, lors des arrêtés comptables, les créances et dettes rattachées,

constituées des éléments suivants dont la contrepartie aura été inscrite au compte de résultat :

- les intérêts courus à recevoir (créances rattachées) ;

- les intérêts courus à payer (dettes rattachées) ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- les loyers courus à recevoir (créances rattachées) en matière d'opérations de

crédit-bail.

Les dispositions relatives aux créances et dettes rattachées présentent

notamment les avantages suivants :

- permettre l'analyse des éléments hétérogènes antérieurement classés dans les

comptes de régularisation de l'actif et du passif ;

- permettre d'affiner la réglementation prudentielle et l'analyse monétaire en ce

qui concerne les anciens comptes de régularisation ;

- permettre de mieux appréhender les charges et les produits d'intérêt lors des

arrêtés comptables intermédiaires.

D. - Obligation de tenir les comptes de hors bilan en partie double

Compte tenu notamment de l'importance des engagements de hors bilan en

matière prudentielle et de risques bancaires, les comptes concernés fait l'objet de

commentaires étendus et leur comptabilisation en partie double a été imposée. Cette

obligation permet notamment :

- d'appliquer à tous les comptes prévus dans le plan comptable, le même

traitement en matière de comptabilisation (comptes de bilan, comptes de gestion, comptes de

hors bilan);

- d'étendre aux opérations de hors bilan, les possibilités de contrôle global

offertes par la comptabilité en partie double.

E. - Caractéristiques particulières aux documents de synthèse

Les documents de synthèse issus du plan comptable bancaire présentent les

particularités suivantes, notamment par rapport aux états antérieurement imposés :

- les documents de synthèse sont communs aux banques et à toutes les

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

catégories d'établissements financiers, chaque établissement assujetti ne remplissant que les

postes qui concernent les activités qu'il pratique.

- Il est fait une distinction entre les états périodiques, destinés aux Autorités

monétaires et de contrôle bancaire, et les comptes annuels destinés aux tiers (actionnaires,

investisseurs, créanciers, analystes financiers etc).

- Il a été institué des comptes consolidés pour permettre une appréciation plus

pertinente de la situation financière et des résultats des établissements de crédit ayant une ou

plusieurs filiales.

- Le plan comptable bancaire a prévu la publication de l'annexe aux comptes

annuels, qui permet notamment de fournir des informations et des précisions nécessaires à la

compréhension et à la bonne appréciation des comptes annuels. Il s'agit en particulier des

informations sur le choix des méthodes comptables et les informations d'importance

significative concernant les éléments du bilan, du hors bilan et du compte de résultat.

- Il a été institué un compte de résultat unique, comportant toutes les charges et

pertes ainsi que tous les produits et profits, au lieu d'un compte d'exploitation et d'un compte

de pertes et profits.

- Les documents de synthèse sont complétés par des états annexes qui

effectuent la ventilation des postes de ces documents en fonction des différents attributs.

- Les documents de synthèse sont transmis à la Banque Centrale sur support

magnétique.

F. - Plan comptable issu d'une concertation et d'une collaboration entre la

BCEAO et les parties concernées

Le plan comptable bancaire est le fruit d'une collaboration entre la Banque Centrale et toutes

les parties concernées. Ainsi, à toutes les phases de la conception de la réforme (termes de

référence, avant-projet et projet), la profession bancaire et les autres parties concernées ont été

étroitement associées, soit par la production d'informations ou de documents, soit par leurs

observations et suggestions sur les différents documents intermédiaires rédigés pour la

Banque Centrale. compte tenu du volume et de la diversité des besoins exprimés par les

différentes parties dans le cadre des termes de référence, une approche purement comptable

visant à les prendre en compte, aurait entraîné l'ouverture d'un nombre très élevé (plusieurs

milliers) de comptes généraux ; ceci aurait entraîné des lourdeurs et des rigidités dans la

gestion comptable des établissements assujettis ; cette approche n'a donc pas été retenue.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

En revanche, dans l'ouverture des comptes, le plan comptable a essentiellement

retenu la nature des opérations bancaires. Ainsi, les distinctions liées aux caractéristiques des

opérations et aux catégories d'agents économiques avec lesquelles sont effectuées ces

opérations, sont fournies par l'utilisation des "attributs".

Ces derniers sont des spécifications permettant de fournir, pour le solde d'un

compte général, une information complémentaire, soit sur les caractéristiques d'une opération,

soit sur les catégories d'agents économiques. Le recours à des attributs présente en particulier

l'avantage de réduire de façon importante le nombre de comptes généraux à ouvrir et d'utiliser

les performances de l'outil informatique ;

la mise en oeuvre du plan comptable bancaire requiert l'utilisation de l'outil

informatique ;

son adoption est obligatoire pour toutes les catégories d'établissements assujettis ;

il intègre les besoins de toutes les parties concernées ;

le plan comptable bancaire fait obligation aux établissements de crédit d'identifier et

de comptabiliser, lors des arrêtés comptables, les créances et dettes rattachées,

constituées des éléments suivants dont la contrepartie aura été inscrite au compte de

résultat :

les intérêts courus à recevoir (créances rattachées) ;

les intérêts courus à payer (dettes rattachées) ;

les loyers courus à recevoir (créances rattachées) en matière d'opérations de crédit-

bail.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

les établissements de crédit ont l'obligation de tenir les comptes de hors bilan en partie

double ;les documents de synthèse issus du plan comptable bancaire présentent les

particularités suivantes, notamment par rapport aux états antérieurement imposés :

les documents de synthèse sont communs aux banques et à toutes les catégories

d'établissements financiers, chaque établissement assujetti ne remplissant que les postes

qui concernent les activités qu'il pratique ;

il est fait une distinction entre les états périodiques, destinés aux Autorités monétaires et

de contrôle bancaire, et les comptes annuels destinés aux tiers (actionnaires, investisseurs,

créanciers, analystes financiers etc) ;

il a été institué des comptes consolidés pour permettre une appréciation plus pertinente de

la situation financière et des résultats des établissements de crédit ayant une ou plusieurs

filiales ;

le plan comptable bancaire a prévu la publication de l'annexe aux comptes annuels, qui

permet notamment de fournir des informations et des précisions nécessaires à la

compréhension et à la bonne appréciation des comptes annuels. Il s'agit en particulier des

informations sur le choix des méthodes comptables et les informations d'importance

significative concernant les éléments du bilan, du hors bilan et du compte de résultat ;

il a été institué un compte de résultat unique, comportant toutes les charges et pertes ainsi

que tous les produits et profits, au lieu d'un compte d'exploitation et d'un compte de pertes

et profits ;

les états périodiques comprennent notamment une situation comptable complétée par des

états annexes qui effectuent la ventilation des postes de cette situation comptable en

fonction des différents attributs ;

les documents de synthèse sont transmis à la Banque Centrale sur support magnétique ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

SECTION III. LE CONTENU DES DOCUMENTS CONSTITUANT LE PCB

Le plan comptable bancaire de l'UMOA comprend les volumes suivants :

Volume I Cadre réglementaire Général.

Volume II Documents de synthèse.

Volume III Transmission des documents de synthèse.

Les documents cités ci-dessus sont complétés par le recueil des instructions de la

Banque Centrale, relatifs notamment à la comptabilisation et à l'évaluation des opérations

bancaires. Il sera procédé ci-après à une présentation sommaire du contenu de ces différents

documents.

A. VOLUME I : CADRE RÉGLEMENTAIRE GÉNÉRAL

Ce document comprend :

1. L'INTRODUCTION

Cette partie indique les principaux motifs à la base de l'élaboration du plan

comptable bancaire de l'UMOA.

2. LES DISPOSITIONS ET PRINCIPES GÉNÉRAUX

Sont traités notamment les points suivants :

a. Régularité et sincérité

Il est indiqué l'obligation pour les établissements de crédit de respecter la régularité et la sincérité. Le principe de régularité est défini comme la conformité aux règles et procédures en vigueur. Ainsi, pour que la comptabilité d’une banque soit dite régulière, il faut qu’elle satisfasse aux obligations et à la réglementation prévue par le PCB.

La sincérité est l’application de bonne foi des règles de prudence, de régularité et des procédures comptables.

b. Principes et méthodes comptables

Les principes et méthodes comptables retenues sont :

- la continuité de l’exploitationL’établissement est présumé poursuivre ses activités, c’est-à-dire qu’il est considéré

comme devant continuer à fonctionner dans un avenir prévisible. Il est admis que l’institution n’a ni l’intention, ni l’obligation de se mettre en liquidation ou de réduire sensiblement l’étendu de ses activités. Ainsi, les comptes sont établis en supposant que l’établissement poursuit normalement ses activités.

- l’indépendance des exercicesCe principe exige que les charges et les produits de chaque exercice comptable soient

imputés à la période au cours de laquelle ils ont pris naissance sans tenir compte de la date de

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

paiement ou d’encaissement de ces charges ou produits. Il interdit d’opérer des transferts de charges ou de produits d’un exercice à un autre.

- le coût historiqueLes biens acquis à titre onéreux sont enregistrés à leur coût d’acquisition effectivement

supporté par l’établissement et maintenus à ce coût.

- la non compensation

Ce principe indique qu’aucune compensation ne doit être opérée entre les postes de charges et de produits du compte de résultat ou entre des éléments de l’actif et du passif du bilan, sauf exception définie par une instruction de la Banque Centrale.

- l’intangibilité du bilan d’ouvertureElle consacre le fait que le bilan d’ouverture d’un exercice en cours doit correspondre

au bilan de clôture de l’exercice précédent.

- la permanence des méthodes

Afin de rendre comparable les informations comptables sur plusieurs exercices, les méthodes d’évaluation et de présentation des comptes ne doivent pas être modifié d’un exercice à l’autre. Ainsi, les établissements assujettis au PCB sont tenus de se conformer aux méthodes comptables qui y sont définies comprenant

- les méthodes d’évaluation et d’enregistrement des opérations, notamment bancaires ;

- les règles et procédures adoptées pour la préparation et la présentation des documents de synthèse.

c. L'image fidèle :

Il est indiqué que le respect sincère des principes et méthodes comptables est une condition nécessaire à l'obtention de l'image fidèle, qui fait par ailleurs l'objet d'une approche de définition.

d. L'organisation comptable

Au titre de l'organisation comptable, les dispositions portent sur les obligations

comptables ainsi que sur les livres et documents obligatoires.

Les obligations comptables concernent notamment :

la confection d'un manuel de procédures, l'enregistrement des opérations au jour le jour

et l'adoption de la partie double pour la comptabilisation des opérations de hors bilan ;

la structure du cadre comptable et la numérotation des comptes généraux ;

la mise en place d'une organisation permettant de confectionner les documents de

synthèse, y compris sous une forme consolidée ;

La monnaie légale (franc CFA) et la langue officielle (français) à utiliser pour la tenue de la comptabilité. Mais les documents relatifs à l’enregistrement des opérations en devises doivent être tenus dans les devises concernées.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Quant aux dispositions relatives aux livres et documents obligatoires, elles

précisent la liste des documents et livres (livre journal, livre d'inventaire, grand-livre, balance

mensuelle) et définissent la forme qu'ils doivent revêtir.

e. Traitement automatisé des données comptables

Sont définies les obligations en matière de traitement automatisé des données

comptables, en particulier l'imposition de procédures écrites ainsi que les conditions

permettant de garantir la fiabilité des informations comptables et les possibilités de contrôle

de la comptabilité.

f. Les attributs

Un Attribut est une spécification permettant de fournir, pour le solde d’un compte

général, une information complémentaire, soit sur les caractéristiques d’une opération, soit sur

les catégories d’agents économiques.

3. CADRE COMPTABLE

Le cadre comptable constitue une présentation résumée des comptes principaux à

deux chiffres, regroupés en trois grandes catégories :

les comptes de bilan (classes 1 à 5) ;

les comptes de gestion (classes 6 et 7) ;

les comptes de hors bilan (classe 9).

Sur cette base, les comptes sont répartis dans les huit classes suivantes :

- CLASSE I : les comptes de trésorerie et d'opérations interbancaires;

- CLASSE II : les comptes d'opérations avec la clientèle;

- CLASSE III : les comptes d'opérations sur titres et d'opérations diverses;

- CLASSE IV : les comptes de valeurs immobilisées;

- CLASSE V : les comptes de provisions, fonds propres et assimilés;

- CLASSE VI : les comptes de charges;

- CLASSE VII : les comptes de produits;

- CLASSE IX : les comptes d'engagements de hors bilan.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

4. PLAN DE COMPTES

Il s'agit de la liste exhaustive des comptes généraux prévus par le plan comptable

bancaire de l'UMOA, regroupés par classe (classes 1 à 7 et classe 9).

5. CONTENU DES COMPTES

Le contenu des comptes fait l'objet classe par classe, d'une présentation suivant le

schéma ci-après :

présentation générale des opérations à enregistrer dans chaque classe, avec des renvois

aux instructions de la BCEAO traitant des modalités de comptabilisation et d'évaluation

de ces opérations ;

récapitulation sous forme de tableau, des attributs à utiliser pour les comptes de la classe

concernée ;

présentation de chaque compte élémentaire comme suit :

. Le contenu de ce compte,

. Les commentaires permettant une compréhension du contenu,

. Les opérations à ne pas enregistrer dans ce compte et la désignation du compte

approprié pour le classement des opérations ainsi exclues.

B-. VOLUME II : DOCUMENTS DE SYNTHÈSE

Ce volume comprend les parties suivantes :

1. DISPOSITIONS GÉNÉRALES RELATIVES AUX MODÈLES ET AUX RÈGLES

DE REMISE DES DOCUMENTS DE SYNTHÈSE

Cette partie traite des points suivants :

a. La présentation générale des documents de synthèse

Cette présentation précise :

L'obligation de transmettre à la Banque Centrale les documents de synthèse

constitués des états périodiques (états de synthèse et annexes), et des documents annuels

(comptes annuels détaillés et comptes annuels publiables) ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Les types d'informations figurant sur les différentes parties de chaque document

de synthèse :

. L'en-tête,

. Les lignes

. Les colonnes.

b. Codification des documents de synthèse

Les principes de codification des documents de synthèse (code document) sont

exposés. Ainsi, les codes alphanumériques indiquent respectivement la nature du document

(document bilanciel, annexe à un document bilanciel, compte de résultat, annexe à un compte

de résultat, document prudentiel) et la zone d'activité géographique de l'établissement.

Les autres modes d'identification d'un document de synthèse sont également

précisés ; il s'agit de l'intitulé littéral du document (situation comptable par exemple) et sa

dénomination simplifiée (DEC 2000 par exemple).

c. Codification des postes des documents de synthèse

Les principes de codification des postes des documents de synthèse précisent

notamment :

une codification des lignes ou postes des documents de synthèse indépendante des

documents de synthèse sur lesquels peuvent figurer ces lignes ou postes ;

la signification des codes alphanumériques attribués à un poste déterminé du document

(classe à laquelle appartiennent les comptes regroupés dans ce poste, identification propre

au poste concerné).

d. Modalités de confection et de transmission des documents de synthèse

Il est notamment indiqué que :

les documents périodiques sont arrêtés en millions de F. CFA avec des précisions sur les

arrondis ;

l'arrêté des comptes s'effectue le dernier jour du mois, du trimestre ou du semestre ;

les comptes annuels sont arrêtés au 31 décembre de chaque année.

En ce qui concerne la transmission des documents de synthèse, les dispositions

ont trait :

à la remise sur support magnétique ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

à l'authentification des remises et à la validation des habilitations des signataires des états

périodiques ;

aux délais de transmission des documents ;

au maintien des circuits actuels de collecte des documents autres que ceux prévus par le

plan comptable (centrale des risques, CRIP, MCCE, etc.).

2. ETATS PÉRIODIQUES

Les dispositions relatives aux états périodiques concernent les points ci-après :

a. Liste des états périodiques

Il est établi la liste de tous les états périodiques en fonction de la périodicité de

leur production (décadaire, mensuelle, trimestrielle, semestrielle). Cette liste est complétée

par un tableau récapitulatif des états périodiques selon d'une part la périodicité et d'autre part

la catégorie d'établissement devant les produire (banque, établissement financier).

b. Modèles des états périodiques

Les modèles des états périodiques (situation comptable, annexes, compte de

résultat) font l'objet de présentation comme suit :

présentation générale de l'état périodique ;

contenu détaillé des lignes et des colonnes ;

règles de remise à observer ;

formule-type à utiliser.

3. COMPTES ANNUELS

Ils sont constitués du bilan, du hors bilan, du compte de résultat et de l'annexe aux

comptes annuels. Les comptes annuels publiables font l'objet d'une présentation générale qui

indique notamment :

l'obligation d'établir des comptes individuels et des comptes consolidés ;

les règles particulières à observer pour leur confection ;

le contenu de chaque poste des documents ;

la formule-type à utiliser.

En ce qui concerne l'annexe aux comptes annuels, il n'est pas imposé de tableau type, certaines informations étant soit non chiffrées, soit difficiles à normaliser : choix des méthodes comptables, informations d'importance significative.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Les comptes annuels des établissements assujettis sont constitués du bilan, du hors bilan et du compte de résultat. Ainsi, à la fin de chaque exercice, chaque établissement de crédit est tenu d’établir son bilan, son hors et de déterminer son résultat à travers son compte de résultat.a- Le BILAN

- PrésentationLe bilan bancaire est un document de synthèse présentant la photographie à un instant

donné (généralement en fin d’année) de l’état des avoirs (actif) et des dettes (passif) d’un établissement de crédit.

Les principales différences, par rapport au bilan d’une entreprise classique, sont :

- l’existence de postes spécifiques à la profession bancaire (prêts à la clientèle, dépôts ou épargne,…) en dehors des postes traditionnels (immobilisations, fonds propres,…) ;

- un classement des postes par durée, inverse de celui réalisé pour une entreprise classique afin de mettre en avant l’importance de la liquidité pour un établissement de crédit.

- Contenu

Le bilan est composé de l’Actif et du Passif.

L’ACTIF

Il regroupe les postes suivants :

- Caisse :

Elle comprend les billets et monnaies émis par la BCEAO ainsi que les billets et monnaies étrangers.

- Créances Interbancaires

Ce sont les avoirs disponibles à vue sur des comptes ouverts auprès des établissements de crédit ainsi que les créances à terme détenues, au titre des opérations interbancaires, sur ces établissements de crédit.

- Créances sur la clientèle

Ce poste recense l'ensemble des créances détenues sur la clientèle à l'exception des créances matérialisées par un titre.

- Titres de participation

Ce poste comprend les titres détenus en contrepartie d'un placement temporaire de trésorerie et répondant aux caractéristiques définies dans l'instruction N° 94-10 relative à la comptabilisation et à l'évaluation des titres.

- Immobilisations Financières

Sont considérées comme immobilisations financières, les prêts et titres subordonnés, les parts dans les entreprises liées, les titres de participation, les titres immobilisés de l'activité de portefeuille, les titres d'investissement et les dotations des succursales à l'étranger. Les caractéristiques de chaque catégorie de titres sont contenues dans l'instruction N° 94-10 relative à la comptabilisation et à l'évaluation des titres.

- Crédit-bail et Opérations Assimilées

Ce poste enregistre l'ensemble des éléments se rapportant à l'activité de crédit-bail, de location avec option d'achat ou de location-vente.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- IMMOBILISATIONS INCORPORELLES

Ce poste comprend notamment les frais d'établissement et les frais immobilisés de recherche et développement, ainsi que le fonds commercial.

- IMMOBILISATIONS CORPORELLES

Ce poste comprend les terrains, les constructions, les installations techniques, les matériels et outillages, les autres immobilisations corporelles et les immobilisations corporelles en cours.

- ACTIONNAIRES OU ASSOCIES

Ce poste correspond à la partie non appelée ou appelée mais non versée du capital souscrit figurant au poste "capital" du passif.

- AUTRES ACTIFS

Ce poste comprend notamment, les créances rattachées, les stocks et les créances sur des tiers qui ne figurent pas dans les autres postes d'actif. Les comptes de régularisation sont inscrits au poste "comptes d'ordre et divers" de l'actif.

- COMPTES D'ORDRE ET DIVERSCe poste recouvre notamment :

- les comptes de liaison;- les comptes de différences de conversion;- les charges constatées d'avance;- les charges à répartir sur plusieurs exercices;- les produits à recevoir.

Le PASSIF

Le passif se compose des postes suivantes :

- DETTES INTERBANCAIRES

Ce poste recouvre les dettes exigibles à vue et les dettes à terme, au titre des opérations interbancaires, à l'égard des établissements de crédit.

- DETTES A L'EGARD DE LA CLIENTELE

Ce poste recense l'ensemble des dettes, y compris les bons de caisse, à l'égard de la clientèle à l'exception des dettes représentées par un titre.

- DETTES REPRESENTEES PAR UN TITRE

Ce poste comprend les dettes représentées par des titres émis par l'établissement assujetti dans un pays de l'UMOA ou hors de l'UMOA.

Figurent notamment à ce poste les obligations et titres assimilés ainsi que les titres de même nature émis à l'étranger.

- AUTRES PASSIFS

Ce poste comprend notamment, les dettes rattachées, les dettes à l'égard des tiers qui ne figurent pas dans les autres postes de passif, à l'exception des comptes de régularisation qui sont inscrits au poste "comptes d'ordre et divers" du passif.

- COMPTES D'ORDRE ET DIVERS

Ce poste recouvre notamment :

- les comptes de liaison;- les comptes de différences de conversion;- les produits constatés d'avance;- les charges à payer;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- PROVISIONS POUR RISQUES ET CHARGES

Ce poste comprend les provisions destinées à couvrir des risques et des charges nettement précisés quant à leur objet, que des événements survenus ou en cours rendent probables, mais dont la réalisation est incertaine.

- PROVISIONS REGLEMENTEES

Ce poste recense l'ensemble des provisions constituées conformément aux dispositions législatives ou réglementaires, notamment fiscales, à l'exception de celles inscrites au poste "provisions pour risques et charges".

- SUBVENTIONS D'INVESTISSEMENT

Ce poste comprend la partie des ressources non remboursables accordées à l'établissement en vue d'acquérir ou de créer des immobilisations et non encore inscrite au compte de résultat.

- FONDS POUR RISQUES BANCAIRES GENERAUX

Ce poste comprend les montants affectés à la couverture de risques généraux lorsque des raisons de prudence l'imposent, eu égard aux risques inhérents aux opérations bancaires. Figurent également dans ce poste, les provisions pour risques-pays.

- CAPITAL

Ce poste correspond à la valeur nominale des actions, parts sociales et autres titres qui composent le capital social, ainsi que les sommes qui en tiennent lieu ou qui y sont assimilées (dotations).

- PRIMES LIEES AU CAPITAL

Ce poste comprend les primes liées au capital souscrit, notamment primes d'émission, d'apport, de fusion, de scission ou de conversion d'obligations en actions.

- RESERVES

Ce poste comprend notamment les réserves constituées par prélèvement sur les bénéfices des exercices précédents.

- ECARTS DE REEVALUATION

Ce poste comprend les écarts constatés lors de la réévaluation des immobilisations.

- REPORT A NOUVEAU

Ce poste exprime le montant cumulé de la fraction des résultats des exercices précédents dont le report a été décidé par les organes compétents.

- RESULTAT DE L'EXERCICE

Ce poste représente le bénéfice ou la perte de l'exercice.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- Analyse du HORS BILAN

C’est l’élément spécifique de la comptabilité bancaire. Il s’agit d’un document enregistrant les engagements donnés et reçus par un établissement de crédit sans encaissement, ni décaissement immédiat.

Les cautions données à sa clientèle est l’exemple le plus courant d’engagement de hors bilan.

Pour le hors bilan :

- Les engagements de financement.- Les engagements de garantie.- Les engagements sur titres.- Les opérations en devises.- Les autres engagements.- Les opérations effectuées pour le compte de tiers.- Les engagements douteux.

-ENGAGEMENTS DE FINANCEMENT EN FAVEUR D'ETABLISSEMENTS DE CREDIT

Ce poste comprend les promesses irrévocables de concours en trésorerie faites en faveur des établissements de crédit.

- ENGAGEMENTS DE FINANCEMENT EN FAVEUR DE LA CLIENTELE

Ce poste comprend les promesses irrévocables de concours en trésorerie faites en faveur de la clientèle.

- ENGAGEMENTS DE GARANTIE D'ORDRE D'ETABLISSEMENTS DE CREDIT

Ce poste recouvre notamment les cautions, avals et autres garanties d'ordre d'établissements de crédit.

- ENGAGEMENTS DE GARANTIE D'ORDRE DE LA CLIENTELE

Ce poste comprend notamment les cautions, avals et autres garanties d'ordre de la clientèle.

- ENGAGEMENTS DONNES SUR TITRES

Ce poste comprend notamment les titres à livrer par la banque ou l'établissement financier.

- ENGAGEMENTS DE FINANCEMENT RECUS D'ETABLISSEMENTS DE CREDIT

Ce poste recense les promesses irrévocables de concours en trésorerie reçues des établissements de crédit.

- ENGAGEMENTS DE GARANTIE RECUS D'ETABLISSEMENTS DE CREDIT

Ce poste comprend les cautions, avals et autres garanties reçus des établissements de crédit.

- ENGAGEMENTS DE GARANTIE RECUS DE LA CLIENTELE

Ce poste comprend les cautions, avals et autres garanties reçus de la clientèle.

- ENGAGEMENTS RECUS SUR TITRES

Ce poste comprend notamment les titres à recevoir par la banque ou l'établissement financier.b- Analyse du COMPTE DE RESULTAT

Présentation

C’est le récapitulatif des dépenses (charges) et des recettes (produits) réalisés entre deux instants (généralement une année).

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Contenu

CHARGES

- INTERETS ET CHARGES ASSIMILEES : ce poste comprend les intérêts et charges assimilées, y compris les commissions d'endos et de découvert ayant un caractère d'intérêts, calculées sur une base prorata temporis. Figurent notamment à ce poste les charges se rapportant aux éléments suivants du bilan:

- les dettes interbancaires;- les dettes à l'égard de la clientèle;- les comptes bloqués d’actionnaires ou d’associés et les emprunts et titres émis subordonnés;- les dettes représentées par un titre.

- CHARGES SUR CREDIT-BAIL ET OPERATIONS ASSIMILEES : ce poste recouvre les charges se rapportant à l'activité de crédit-bail, de location avec option d'achat ou de location-vente :

- les dotations aux amortissements;- les dotations aux provisions;- les moins-values de cession;- les autres charges.

- COMMISSIONS : ce poste comprend les commissions autres que les commissions d'endos et de découvert ainsi que les charges rémunérant des prestations de services rendus par des tiers.

- CHARGES SUR OPERATIONS FINANCIERES : ce poste recouvre les charges se rapportant aux titres de placement, aux opérations de change ainsi qu'aux engagements de hors bilan.

- CHARGES DIVERS D'EXPLOITATION BANCAIRE : ce poste comprend notamment les charges sur opérations diverses, les charges sur les moyens de paiement et celles relatives aux prestations de services financiers.

- ACHATS DE MARCHANDISES : ce poste recense les approvisionnements en marchandises des établissements financiers de vente directe à crédit.

- STOCKS VENDUS : Ce poste enregistre, au coût d'achat, le stock de marchandises vendues.

- VARIATIONS DE STOCKS DE MARCHANDISES : ce poste enregistre la différence positive entre le stock de marchandises en fin et en début d'exercice.

- FRAIS GENERAUX D'EXPLOITATION : ce poste comprend, d'une part, les frais de personnel dont les salaires, traitements et charges sociales et d'autre part, les autres frais généraux, dont les impôts et taxes, la rémunération des services extérieurs et les charges diverses d'exploitation.

- DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS DES IMMOBILISATIONS : ce poste exprime respectivement l'amoindrissement irréversible de la valeur des immobilisations et la dépréciation des immobilisations, dont les effets ne sont pas jugés irréversibles.

- SOLDE EN PERTE DES CORRECTIONS DE VALEUR SUR CREANCES ET DU HORS BILAN. Ce poste comprend la différence positive, entre :

- d'une part, les dotations aux provisions sur créances en souffrance et risques-pays, sur engagements par signature, et le montant des créances dont le caractère définitivement irrécouvrable a été constaté au cours de l'exercice,

- et d'autre part, les reprises de provisions sur les éléments de même nature et les sommes recouvrées au cours de l'exercice à raison des créances qui avaient été, lors des exercices précédents, considérées comme définitivement irrécouvrables.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- EXCEDENT DES DOTATIONS SUR LES REPRISES DU FONDS POUR RISQUES BANCAIRES GENERAUX : ce poste exprime la différence positive entre les dotations et les reprises du fonds pour risques bancaires généraux.

- CHARGES EXCEPTIONNELLES : ce poste comprend les charges concernant l'exercice en cours, présentant un caractère exceptionnel et ne relevant pas de l'activité courante de l'établissement.

- PERTES SUR EXERCICES ANTERIEURS : ce poste comprend les pertes de toute nature concernant les exercices antérieurs.

- IMPOT SUR LE BENEFICE : ce poste recouvre les montants dus au titre des bénéfices imposables dans le ou les pays d'implantation de l'établissement.

- RESULTAT DE L'EXERCICEPRODUITS

- INTERETS ET PRODUITS ASSIMILES

Ce poste comprend les intérêts et produits assimilés, y compris les commissions d'endos et de découvert ayant un caractère d'intérêts, calculées sur une base prorata temporis. Figurent notamment à ce poste les produits se rapportant aux éléments suivants du bilan:

- les créances interbancaires; - les créances sur la clientèle; - les prêts et les titres subordonnés; - les titres de placement; - les titres d'investissement.

- PRODUITS SUR CREDIT-BAIL ET OPERATIONS ASSIMILEES

Ce poste recouvre les produits se rapportant à l'activité de crédit-bail, de location avec option d'achat ou de location-vente :

- les loyers; - les reprises de provisions; - les plus-values de cession; - les autres produits.

- COMMISSIONS

Ce poste comprend les commissions autres que les commissions d'endos et de découvert ainsi que les produits rémunérant des prestations de services rendus aux tiers.

- PRODUITS SUR OPERATIONS FINANCIERES

Ce poste recouvre les dividendes et les produits se rapportant aux titres de placement, aux opérations de change ainsi qu'aux engagements de hors bilan.

- PRODUITS DIVERS D'EXPLOITATION BANCAIRE

Ce poste comprend notamment les produits sur opérations diverses et les produits sur les moyens de paiement.

- MARGES COMMERCIALES

Dans le cadre des ventes à crédit, les marges commerciales enregistrent la différence entre le prix de vente hors taxes et le coût d'achat des marchandises vendues par l'établissement assujetti.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

- VENTES DE MARCHANDISES

Ce poste recense les ventes au comptant réalisées par les établissements financiers de vente directe à crédit.

- VARIATIONS DE STOCKS DE MARCHANDISES

Ce poste enregistre la différence négative entre le stock de marchandises en fin et en début d'exercice.

- PRODUITS GENERAUX D'EXPLOITATION

Ce poste comprend notamment, les charges refacturées, la quote-part des frais du siège social, les plus-values de cession des immobilisations ainsi que la quote-part sur opérations d'exploitation non bancaire faites en commun.

- REPRISES D'AMORTISSEMENTS ET DE PROVISIONS SUR IMMOBILISATIONS

Ce poste exprime les reprises de provisions antérieurement constituées sur immobilisations et devenues sans objet.

- SOLDE EN BENEFICE DES CORRECTIONS DE VALEUR SUR CREANCES ET DU HORS BILAN

Ce poste comprend la différence négative, entre :

- d'une part, les dotations aux provisions sur créances en souffrance et risques-pays, sur engagements par signature, et le montant des créances dont le caractère définitivement irrécouvrable a été constaté au cours de l'exercice, - et d'autre part, les reprises de provisions sur les éléments de même nature et les sommes recouvrées au cours de l'exercice à raison des créances qui avaient été, lors d'un exercice précédent, considérées comme définitivement irrécouvrables.

- EXCEDENT DES REPRISES SUR LES DOTATIONS DU FONDS POUR RISQUES BANCAIRES GENERAUX

Ce poste exprime la différence négative entre les dotations et les reprises du fonds pour risques bancaires généraux.

- PRODUITS EXCEPTIONNELS

Ce poste comprend les produits concernant l'exercice en cours, présentant un caractère exceptionnel et ne relevant pas de l'activité courante de l'établissement.

- PROFITS SUR EXERCICES ANTERIEURS

Ce poste comprend les profits de toute nature concernant les exercices antérieurs.

- RESULTAT DE L'EXERCICE

c- Analyse des Soldes Intermédiaires de Gestion (SIG)

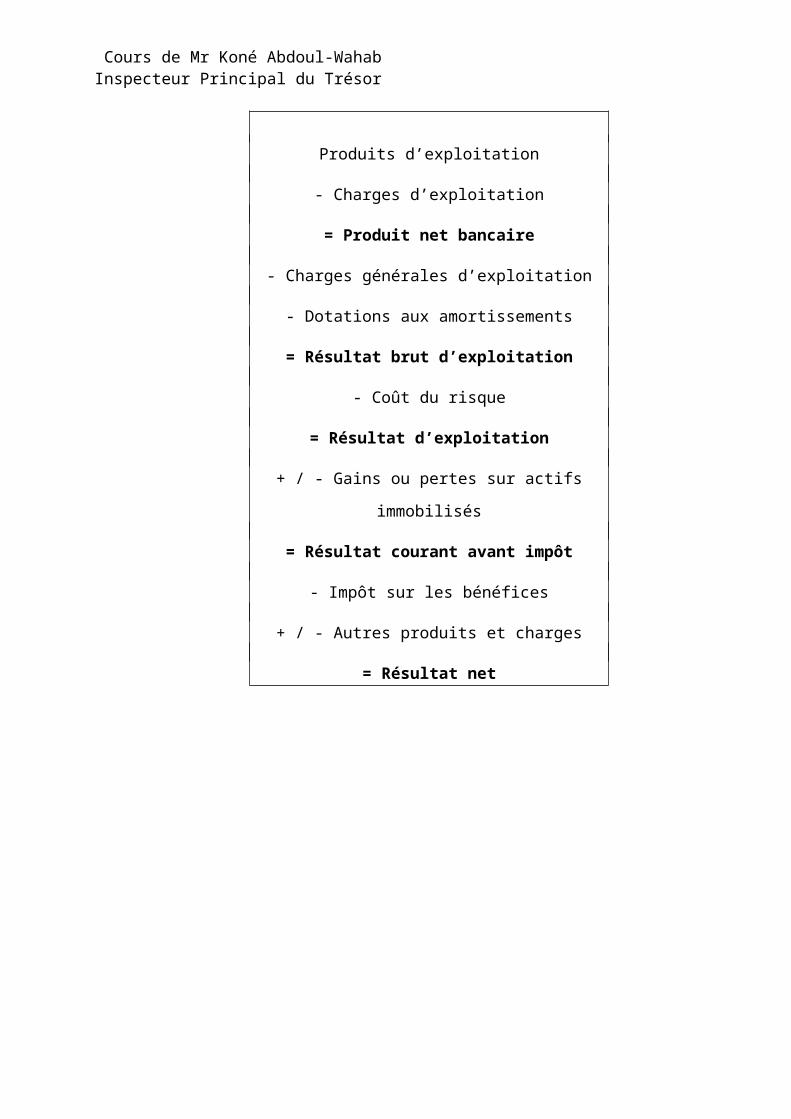

Le résultat net constitue l’indicateur ultime de la rentabilité des établissements de crédit. Il inclut cependant des éléments hétérogènes, parfois exceptionnels et la connaissance des conditions d’exploitations doit être complétée par le calcul d’autres indicateurs.Produit net bancaireLe PNB indique la marge brute dégagée par les établissements de crédit sur l’ensemble de leurs activités bancaires à laquelle on ajoute les produits accessoires (par exemple les locations d’immeubles). Il intègre également le résultat des opérations sur les titres de l’activité du portefeuille.

Le PNB est obtenu par différence entre les produits et les charges d’exploitations. Les produits d’exploitation comprennent les produits des opérations avec la clientèle (intérêts, commissions liées aux prestations de service), les produits des opérations de trésorerie et des opérations interbancaires, les produits des opérations sur titres et diverses autres recettes (sur

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

les opérations de change, de hors bilan, …). Les charges d’exploitation comprennent les charges sur les ressources apportées par la clientèle (rémunération de leurs dépôts), les charges sur les opérations de trésorerie et les opérations interbancaires, les charges des opérations sur titres, des opérations de change, etc. Le PNB d’un établissement de crédit peut être significativement affecté par les plus ou moins values enregistrées sur le portefeuille de négociation et le portefeuille de placement.

Résultat brut d’exploitationLe RBE représente la marge dégagée par les établissements de crédit après la prise en compte se leurs charges de structure (souvent qualifiés de « frais généraux »). Celles-ci sont principalement constituées des charges d’exploitation (en particulier, les charges de personnel, les loyers, les frais de publicité …) et des dotations aux comptes d’amortissement. Le RBE permet d’évaluer les sommes qu’un établissement de crédit peut finalement dégager pour assumer la couverture de ses risques, alimenter ses réserves et rémunérer ses actionnaires.

Résultat d’exploitationLe RE se calcule à partir su RBE dont on déduit le coût du risque. Celui-ci correspondant uniquement au risque de contrepartie (dotations aux provisions et pertes sur créances irrécouvrables).

Le résultat courant avant impôtCe solde tient compte des plus ou moins values réalisées sur cessions d’éléments d’actifs comme les immobilisations corporelles, incorporelles et financières, figurant sous l’intitulé « gains ou pertes sur actifs immobilisés ». il représente la marge générée par les établissements de crédit sur l’ensemble de leurs activités courantes, après la prise en compte de tous leurs coûts

Le résultat netCe résultat prend en compte l’ensemble des produits et charges de l’exercice. Il tient compte du résultat exceptionnel, correspondant à des opérations non récurrentes, de l’impôt sur les bénéficies ainsi que des dotations ou reprises de fonds pour risques bancaires généraux (dotations que les dirigeants décident d’effectuer afin de couvrir des risques futurs, non encore explicitement identifiés).

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Articulation des soldes intermédiaires de gestion

Produits d’exploitation

- Charges d’exploitation

= Produit net bancaire

- Charges générales d’exploitation

- Dotations aux amortissements

= Résultat brut d’exploitation

- Coût du risque

= Résultat d’exploitation

+ / - Gains ou pertes sur actifs immobilisés

= Résultat courant avant impôt

- Impôt sur les bénéfices

+ / - Autres produits et charges

= Résultat net

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

A la fin du Volume II, figure la nomenclature de tous les postes créés, et en regard, la

concordance avec les comptes prévus par le plan comptable.

C- VOLUME III : TRANSMISSION DES DOCUMENTS DE SYNTHÈSE

Ce volume constitue le dossier relatif aux modalités de transmission des

documents de synthèse sur support magnétique. Il définit :

la structure du fichier des documents ;

les caractéristiques des supports à utiliser et les modalités pratiques de leur transmission ;

les contrôles obligatoires.

1. STRUCTURE DU FICHIER DES DOCUMENTS

Cette partie concerne les dispositions relatives :

à la description du fichier, à savoir :

. la description de l'enregistrement type,

. les critères de tri des enregistrements,

. les règles d'expression des montants et d'arrondi,

au listage des fichiers.

2. CONTRÔLES OBLIGATOIRES

Les établissements de crédit devront procéder à des contrôles avant la

transmission des supports magnétiques. A cet effet, la Banque Centrale fournira les tables de

contrôle ci-après :

les tables d'édition (table des documents et table des postes de documents) ;

les tables des contrôles (contrôles verticaux, contrôles horizontaux et contrôles inter-

montants).

3. DESCRIPTION DES SUPPORTS ET MODALITÉS DE TRANSMISSION

Les dispositions concernent :

la description des supports magnétiques pouvant être utilisés par les établissements

assujettis (minidisques, bandes) ;

l'identification des supports transmis (étiquettes comportant certaines informations) ;

les modalités pratiques de transmission des supports (circuit de transmission, modèles de

bordereau et de carte d'authentification des signatures, conditionnement etc).

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

.4. RECUEIL DES INSTRUCTIONS RELATIFS À LA COMPTABILISATION ET À

L'ÉVALUATION DES OPÉRATIONS BANCAIRES

Ce recueil comprend des instructions de la Banque Centrale relatives à :

la mise en vigueur du plan comptable bancaire de l'UMOA ;

la définition des attributs à utiliser ;

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

CHAPITRE II-COMPTABILISATION DES OPERATIONS DE BANQUE

SECTION I- LES OPERATIONS DE CAISSE Il existe en général trois types de caisse.

- la caisse principale

- les caisses auxiliaires de paiement

- les caisses auxiliaires de versement

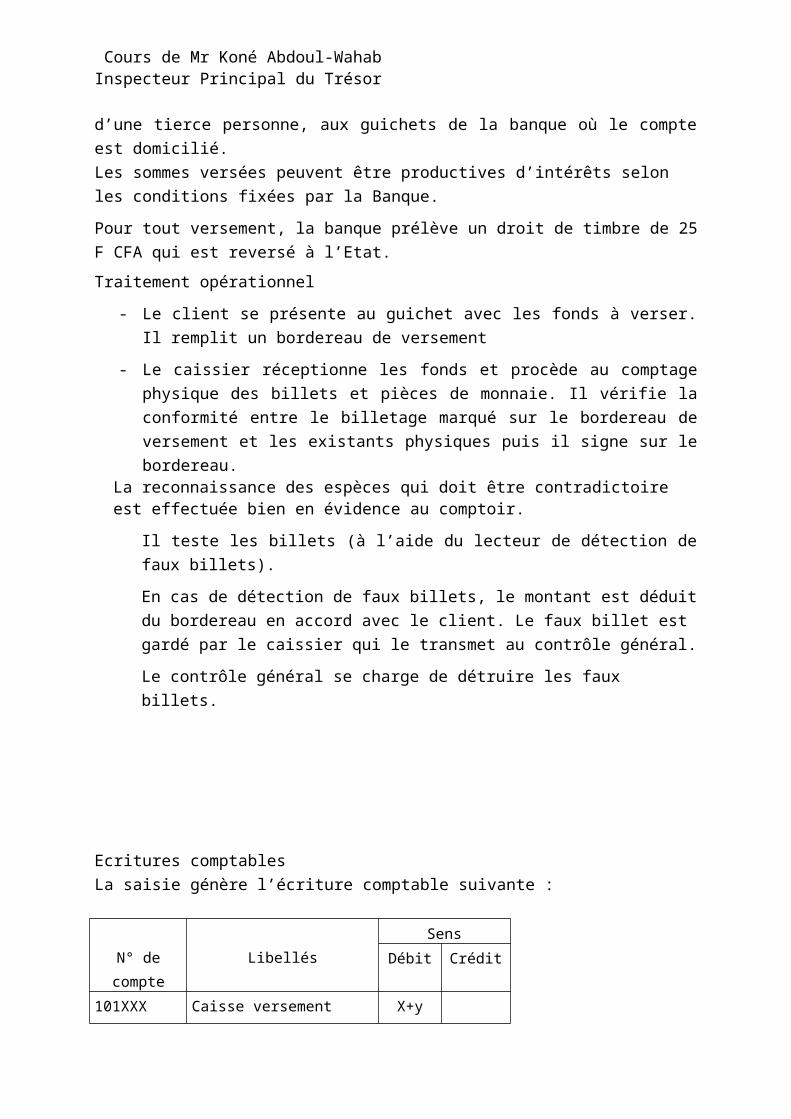

VERSEMENTS D’ESPECES1-Versements d’espèces effectués au guichet de la banque où le compte à créditer est domicilié

L’opération de versement au guichet consiste, pour un client, à déposer de l’argent sur

son compte ou sur le compte d’une tierce personne, aux guichets de la banque où le compte

est domicilié.

Les sommes versées peuvent être productives d’intérêts selon les conditions fixées par la

Banque.

Pour tout versement, la banque prélève un droit de timbre de 25 F CFA qui est reversé à

l’Etat.

Traitement opérationnel

- Le client se présente au guichet avec les fonds à verser. Il remplit un bordereau de

versement

- Le caissier réceptionne les fonds et procède au comptage physique des billets et pièces

de monnaie. Il vérifie la conformité entre le billetage marqué sur le bordereau de

versement et les existants physiques puis il signe sur le bordereau.La reconnaissance des espèces qui doit être contradictoire est effectuée bien en évidence au comptoir.

Il teste les billets (à l’aide du lecteur de détection de faux billets).

En cas de détection de faux billets, le montant est déduit du bordereau en accord avec

le client. Le faux billet est gardé par le caissier qui le transmet au contrôle général.

Le contrôle général se charge de détruire les faux billets.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Ecritures comptables

La saisie génère l’écriture comptable suivante :

N° de compte Libellés

Sens

Débit Crédit

101XXX

251XX

3325XX

Caisse versement

Compte du client

Droit de timbre

X+y

X

y

Le solde disponible du compte du client est impacté automatiquement par la saisie de front

office.

Les soldes comptables seront mouvementés après le traitement de fin de journée.

2- Versements d’espèces effectués au crédit d’un compte tenu par une autre agence (versement déplacé)

L’opération de versement déplacé consiste, pour un client, à déposer de l’argent sur son

compte ou sur le compte d’une tierce personne, à un guichet de la banque autre que celui où le

compte est domicilié.

Traitement opérationnel La procédure est la même que celle décrite au point 1.1

Ecritures comptablesLa saisie génère l’écriture comptable suivante :

Dans l’agence de versement

N° de compte Libellés

Sens

Débit Crédit

101XXX

39XXXX

3325XX

Caisse versement

Compte de liaison versmt

agence

Droit de timbre

X+Y

X

Y

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Dans l’agence où le compte est domicilié

N° de compte Libellés

Sens

Débit Crédit

39XXXX

251XXX

Compte de liaison versmt

agence

Compte du client

X

X

RETRAITS D’ESPECESRetrait d’espèces au guichet

L’opération de retrait d’espèce au guichet s’effectue soit par chèque (pour clients disposant

d’une formule de chèque) soit par bordereau de retrait (chèque de guichet pour les clients ne

disposant pas d’une formule de chèque)

Retrait par chèque du client

Traitement opérationnel

Le client présente au caissier le chèque à payer accompagné d’une pièce d’identité.

Le caissier effectue les contrôles suivants :

- Vérification de la régularité du chèque : similitude des montants en chiffres et en

lettres, références des chèques.

- Vérification de l’identité. Il s’assure que le nom porté sur le chèque est conforme à

celui inscrit sur la pièce d’identité.

Les pièces acceptées pour effectuer un retrait sont : la carte nationale d’identité, le

passeport, les pièces d’identités militaires et gendarme.

- Vérification du solde du compte de l’émetteur du chèque. Il s’assure que le solde

permet d’effectuer le retrait.

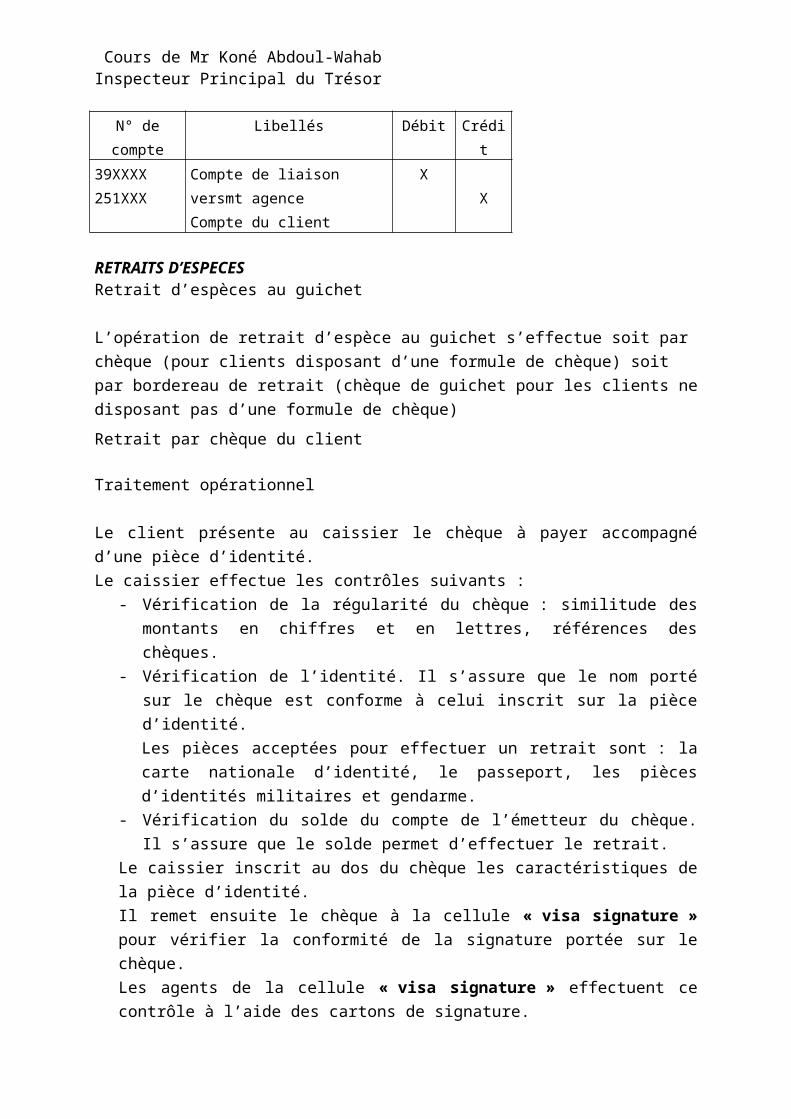

Le caissier inscrit au dos du chèque les caractéristiques de la pièce d’identité.

Il remet ensuite le chèque à la cellule « visa signature » pour vérifier la conformité de la

signature portée sur le chèque.

Les agents de la cellule « visa signature » effectuent ce contrôle à l’aide des cartons de

signature.

Si la signature est conforme, l’agent appose un cachet « visa signature vérifiée » pour

matérialiser son contrôle.

Sinon, le chèque est rendu au client en indiquant le motif du rejet.

Aucune écriture comptable n’est passée.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Comptabilisation

N° de compte Libellés

Sens

Débit Crédit

251XXX

101XXX

Compte du tireur

Caisse paiement

X

X

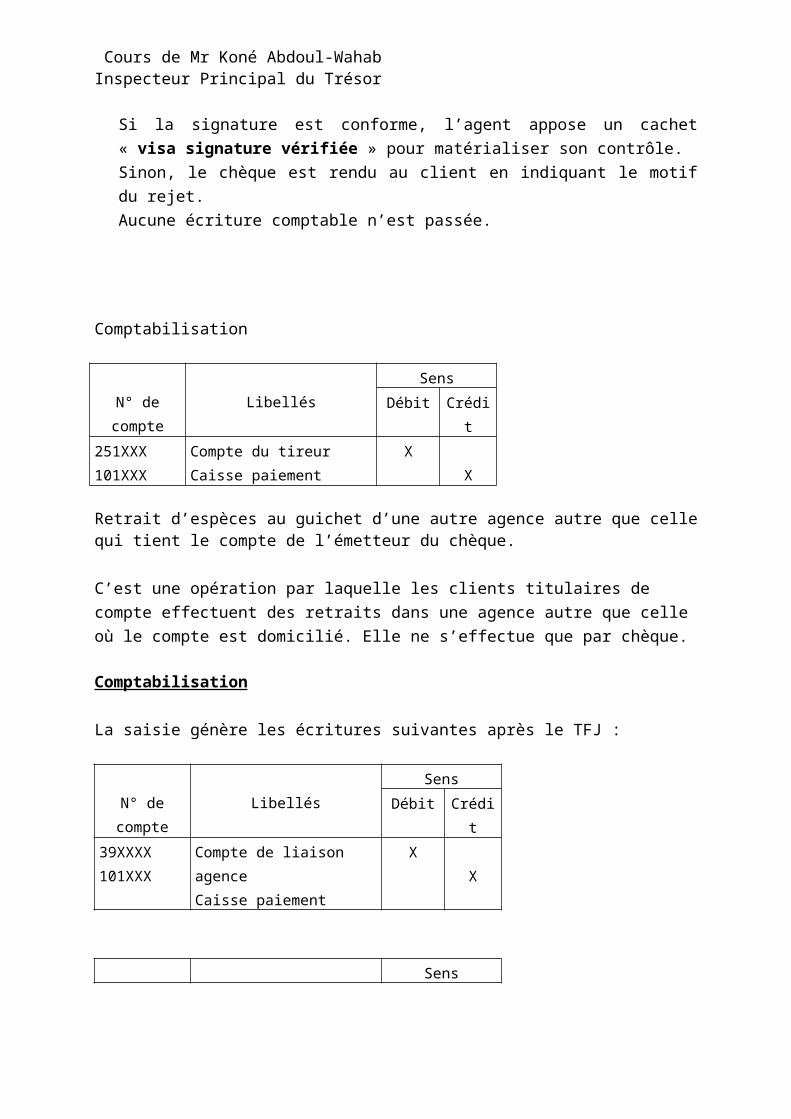

Retrait d’espèces au guichet d’une autre agence autre que celle qui tient le compte de l’émetteur du chèque.

C’est une opération par laquelle les clients titulaires de compte effectuent des retraits dans une

agence autre que celle où le compte est domicilié. Elle ne s’effectue que par chèque.

Comptabilisation

La saisie génère les écritures suivantes après le TFJ :

N° de compte Libellés

Sens

Débit Crédit

39XXXX

101XXX

Compte de liaison agence

Caisse paiement

X

X

N° de compte Libellés

Sens

Débit Crédit

251XXX

39XXXX

Compte du client

Compte de liaison agence

X

X

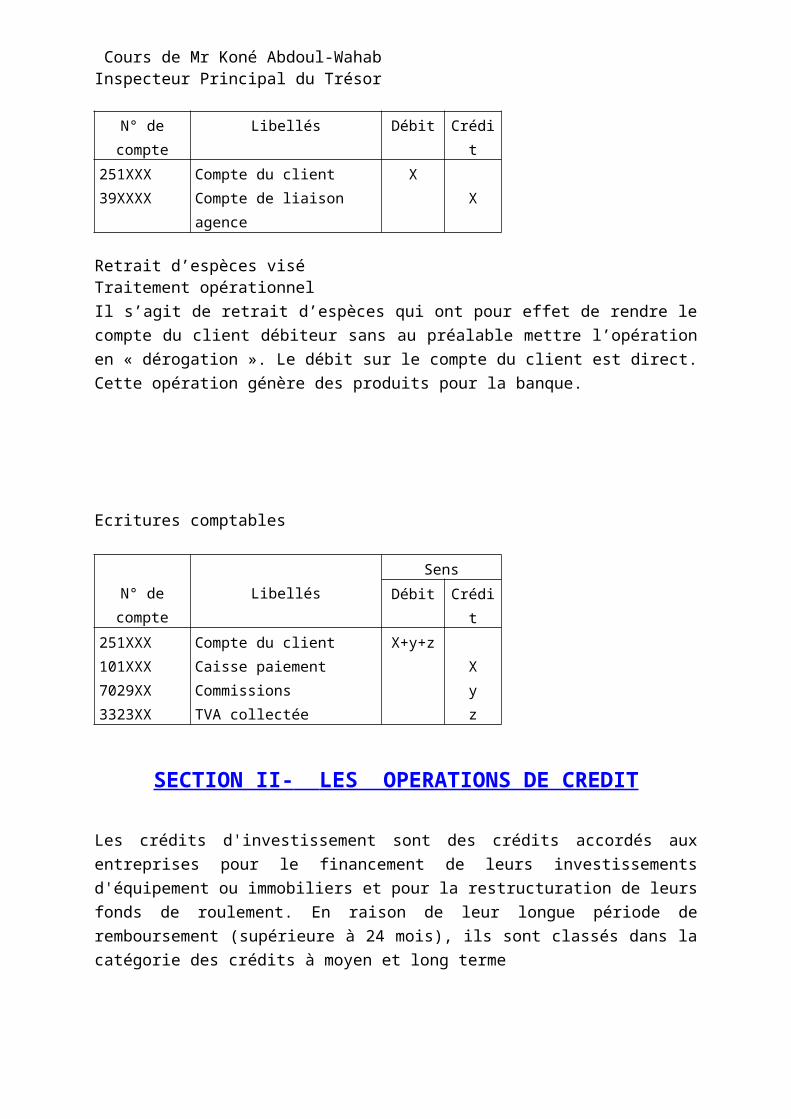

Retrait d’espèces viséTraitement opérationnel

Il s’agit de retrait d’espèces qui ont pour effet de rendre le compte du client débiteur sans au

préalable mettre l’opération en « dérogation ». Le débit sur le compte du client est direct.

Cette opération génère des produits pour la banque.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Ecritures comptables

N° de compte Libellés

Sens

Débit Crédit

251XXX

101XXX

7029XX

3323XX

Compte du client

Caisse paiement

Commissions

TVA collectée

X+y+z

X

y

z

SECTION II- LES OPERATIONS DE CREDIT

Les crédits d'investissement sont des crédits accordés aux entreprises pour le financement de

leurs investissements d'équipement ou immobiliers et pour la restructuration de leurs fonds de

roulement. En raison de leur longue période de remboursement (supérieure à 24 mois), ils

sont classés dans la catégorie des crédits à moyen et long terme

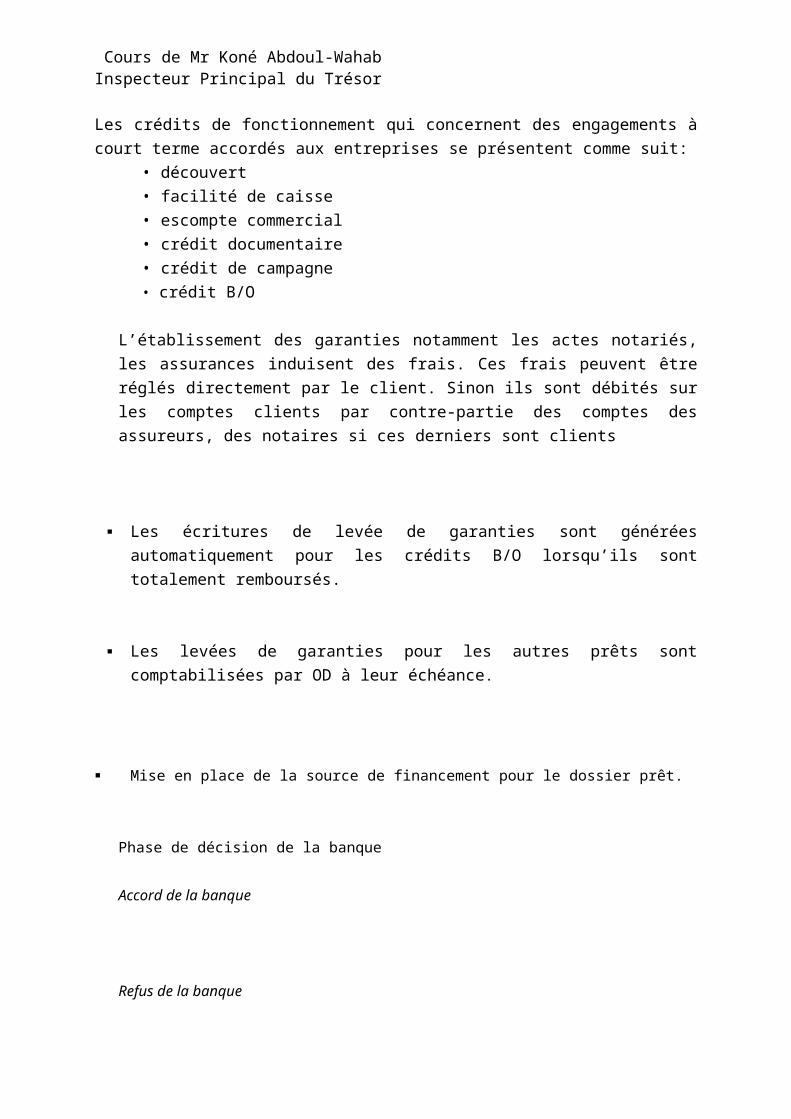

Les crédits de fonctionnement qui concernent des engagements à court terme accordés aux

entreprises se présentent comme suit:

• découvert

• facilité de caisse

• escompte commercial

• crédit documentaire

• crédit de campagne

• crédit B/O

L’établissement des garanties notamment les actes notariés, les assurances induisent des

frais. Ces frais peuvent être réglés directement par le client. Sinon ils sont débités sur les

comptes clients par contre-partie des comptes des assureurs, des notaires si ces derniers

sont clients

Les écritures de levée de garanties sont générées automatiquement pour les crédits B/O

lorsqu’ils sont totalement remboursés.

Les levées de garanties pour les autres prêts sont comptabilisées par OD à leur échéance.

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

Mise en place de la source de financement pour le dossier prêt.

Phase de décision de la banque

Accord de la banque

Refus de la banque

Accord du client

Refus du client

Phase de mise à disposition des fonds et de perception des commissions

Le déblocage des fonds :

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

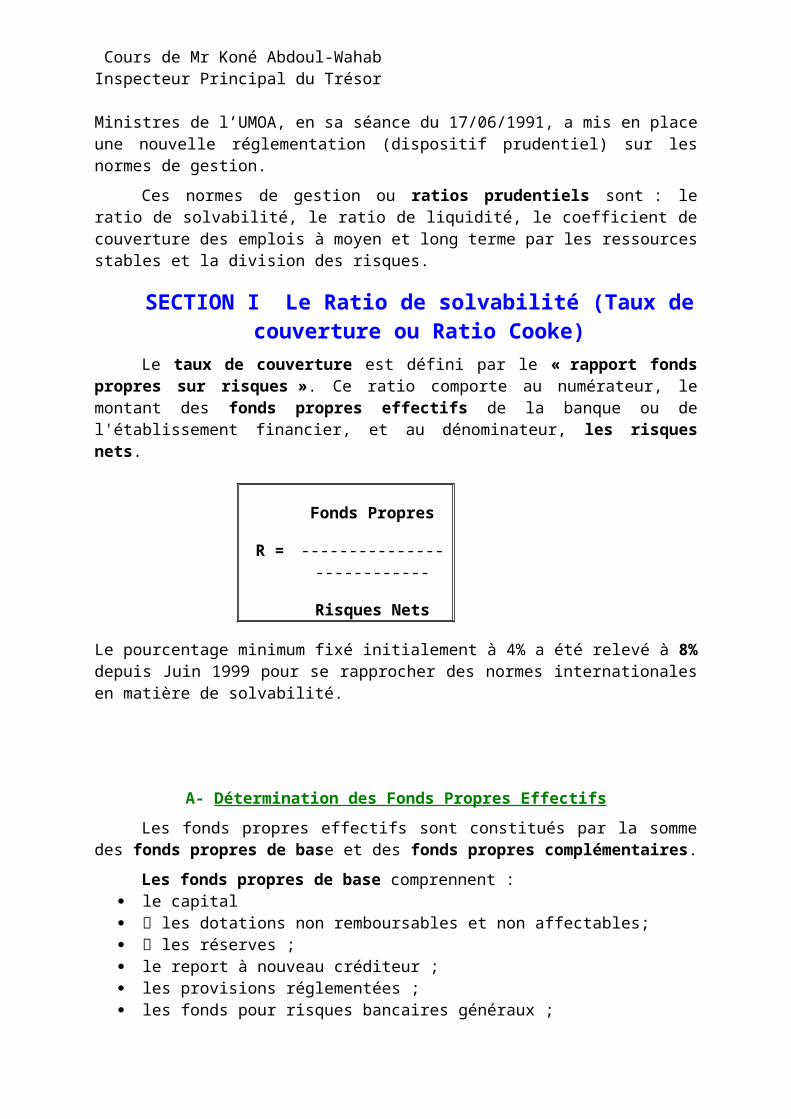

CHAPITRE III - LES RATIOS PRUDENTIELS

Dans le cadre du renforcement de la surveillance des banques et des établissements financiers, le Conseil des Ministres de l’UMOA, en sa séance du 17/06/1991, a mis en place une nouvelle réglementation (dispositif prudentiel) sur les normes de gestion.

Ces normes de gestion ou ratios prudentiels sont : le ratio de solvabilité, le ratio de liquidité, le coefficient de couverture des emplois à moyen et long terme par les ressources stables et la division des risques.

SECTION I Le Ratio de solvabilité (Taux de couverture ou Ratio Cooke)

Le taux de couverture est défini par le « rapport fonds propres sur risques ». Ce ratio comporte au numérateur, le montant des fonds propres effectifs de la banque ou de l'établissement financier, et au dénominateur, les risques nets.

Fonds Propres

R = ---------------------------

Risques Nets

Le pourcentage minimum fixé initialement à 4% a été relevé à 8% depuis Juin 1999 pour se rapprocher des normes internationales en matière de solvabilité.

A- Détermination des Fonds Propres Effectifs

Les fonds propres effectifs sont constitués par la somme des fonds propres de base et des fonds propres complémentaires.

Les fonds propres de base comprennent : le capital les dotations non remboursables et non affectables; les réserves ; le report à nouveau créditeur ; les provisions réglementées ; les fonds pour risques bancaires généraux ; le résultat net bénéficiaire de l'exercice non approuvé ou non affecté, à hauteur de

15%

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

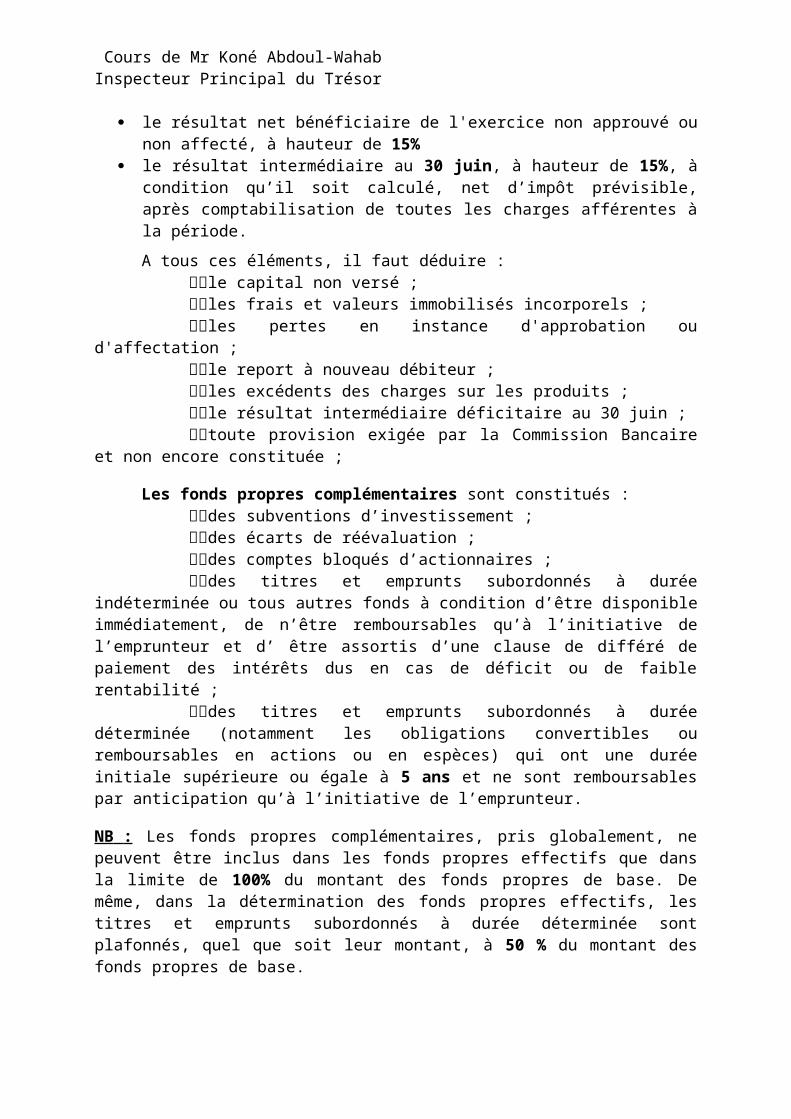

le résultat intermédiaire au 30 juin, à hauteur de 15%, à condition qu’il soit calculé, net d’impôt prévisible, après comptabilisation de toutes les charges afférentes à la période.

A tous ces éléments, il faut déduire :le capital non versé ;les frais et valeurs immobilisés incorporels ;les pertes en instance d'approbation ou d'affectation ;le report à nouveau débiteur ;les excédents des charges sur les produits ;le résultat intermédiaire déficitaire au 30 juin ;toute provision exigée par la Commission Bancaire et non encore

constituée ;

Les fonds propres complémentaires sont constitués :des subventions d’investissement ;des écarts de réévaluation ;des comptes bloqués d’actionnaires ;des titres et emprunts subordonnés à durée indéterminée ou tous autres

fonds à condition d’être disponible immédiatement, de n’être remboursables qu’à l’initiative de l’emprunteur et d’ être assortis d’une clause de différé de paiement des intérêts dus en cas de déficit ou de faible rentabilité ;

des titres et emprunts subordonnés à durée déterminée (notamment les obligations convertibles ou remboursables en actions ou en espèces) qui ont une durée initiale supérieure ou égale à 5 ans et ne sont remboursables par anticipation qu’à l’initiative de l’emprunteur.

NB : Les fonds propres complémentaires, pris globalement, ne peuvent être inclus dans les fonds propres effectifs que dans la limite de 100% du montant des fonds propres de base. De même, dans la détermination des fonds propres effectifs, les titres et emprunts subordonnés à durée déterminée sont plafonnés, quel que soit leur montant, à 50 % du montant des fonds propres de base.

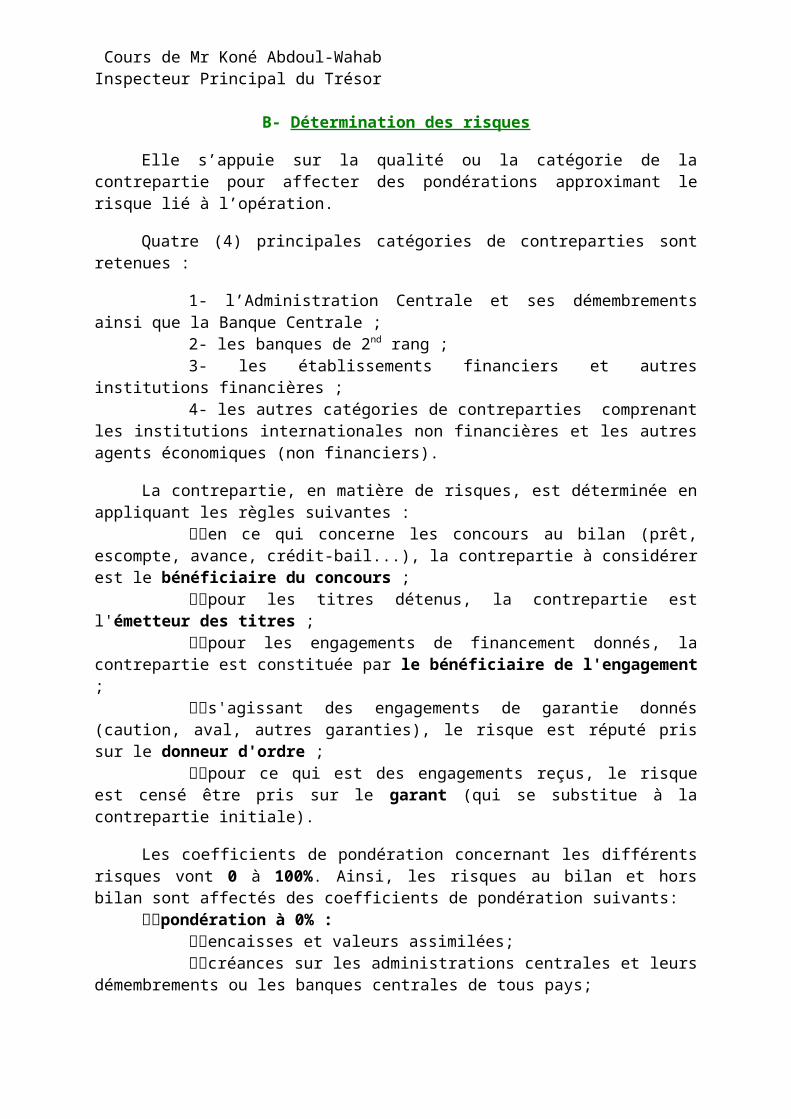

B- Détermination des risques

Elle s’appuie sur la qualité ou la catégorie de la contrepartie pour affecter des pondérations approximant le risque lié à l’opération.

Quatre (4) principales catégories de contreparties sont retenues :

1- l’Administration Centrale et ses démembrements ainsi que la Banque Centrale ;

2- les banques de 2nd rang ;3- les établissements financiers et autres institutions financières ;4- les autres catégories de contreparties comprenant les institutions

internationales non financières et les autres agents économiques (non financiers).

La contrepartie, en matière de risques, est déterminée en appliquant les règles suivantes :

Cours de Mr Koné Abdoul-Wahab Inspecteur Principal du Trésor

en ce qui concerne les concours au bilan (prêt, escompte, avance, crédit-bail...), la contrepartie à considérer est le bénéficiaire du concours ;

pour les titres détenus, la contrepartie est l'émetteur des titres ;pour les engagements de financement donnés, la contrepartie est constituée

par le bénéficiaire de l'engagement ;s'agissant des engagements de garantie donnés (caution, aval, autres

garanties), le risque est réputé pris sur le donneur d'ordre ;pour ce qui est des engagements reçus, le risque est censé être pris sur le

garant (qui se substitue à la contrepartie initiale).

Les coefficients de pondération concernant les différents risques vont 0 à 100%. Ainsi, les risques au bilan et hors bilan sont affectés des coefficients de pondération suivants:

pondération à 0% :encaisses et valeurs assimilées;créances sur les administrations centrales et leurs démembrements ou les

banques centrales de tous pays;titres émis par les administrations centrales et leurs démembrements ou les

banques centrales de tous pays;créances garanties par des comptes tenus par l'établissement concerné ou

par des bons de caisse ou autres titres émis par celui-ci, à l'exclusion des actions;valeurs à l'encaissement ou en recouvrement autres que celles à crédit

immédiat.pondération à 20% :