Embed Size (px)

Citation preview

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 1/123

1

COURS DE T.V.A. ET DE DROIT

DE CONSOMMATION

PREPARE PAR Mme TALEB

ET PRESENTE PAR

Mr Med Ali BEN MALEK

Janvier 2003

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 2/123

2

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEE

LA TVA DANS LE MONDE

• La TVA est un impôt moderne.

• Appliquée dans plusieurs pays européens, arabeset africains... (la France, la Belgique, l’Allemagne,le Maroc, l’Algérie, la Cote d’Ivoire …)

• Ses taux sont différents d’un pays à l’autre..

• La Suisse ne l’applique que depuis 1995.• Elle n’est pas appliquée aux USA et en Australie.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 3/123

3

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEELA TVA DANS LE MONDE

• Dans le cadre de l’Union Européenne, les pays

membres ont harmonisé le nombre et lesniveaux de leurs taux pour éviter que desdifférences trop affirmées ne créent desdétournements de trafic commerciaux.

• Aujourd’hui, les taux majorés sont presque partoutsupprimés.

• Seules demeurent quelques différences de niveauxet des taux réduits.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 4/123

4

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEE

LA TVA EN TUNISIE

A/ LES ETAPES DE L’INSTITUTION DE LA TVA

La TVA a été instituée en Tunisie pour la première fois à compter du 1er juillet 1988 ( loin°88-61 du 2 juin 1988) .

Son entrée en vigueur a eu lieu le 1er juillet

2002 . Ensuite par étape s’est effectuée par étape.Elle s’est substituée aux anciennes Taxes sur leChiffre d’Affaires (TCA) : TP , TPS et TC .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 5/123

5

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEE

• A compter du 1er octobre 1989, la TVA a concerné lesecteur de distribution en gros .

• A partir du 1er juillet 1996 elle a concerné le secteur de

distribution au détail . L’imposition dudit secteur à la TVAs’est faite de deux façons :

- une façon directe, en soumettant à la TVA lescommerçants détaillants qui réalisent un chiffre d’affaires

annuel total de 100.000 dinars;- une façon indirecte en soumettant les achats des nonassujettis auprès des industriels ou grossistes soumis à laTVA sur une base majorée de 25%.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 6/123

6

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEE

B/ MESURES D’ACCOMPAGNEMENT

La refonte de la réglementation relative auDroit de Consommation (DC) et ce dans le but de

faire face à la moins value budgétaire.

C/ RAISONS ET OBJECTIFS DE LA REFORME

• La TVA a remplacé un système fort complexe.La réforme répondait à un souci de modernisation;

• Son objectif est de fournir à l’économie nationaleun système fiscal souple, transparent, neutre...

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 7/123

7

PRESENTATION DE LA TAXE

SUR LA VALEUR AJOUTEE D/ CARACTERISTIQUES DE LA TVA

1) La TVA est un impôt indirect2) La TVA est un impôt neutre3) La TVA instrument de régulation de la conjoncture

économique par l’État4) La TVA est un impôt réel5) La TVA est un impôt ADVALOREM6) La TVA est un impôt perçu selon la règle de

paiement fractionné

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 8/123

8

CHAMP D’APPLICATION

DE LA TVA

(Articles 1 à 4 )

1) les opérations imposables à la TVA;2) les personnes assujetties à la TVA;

3) la territorialité dudit impôt;

4) les opérations exonérées.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 9/123

9

CHAMP D’APPLICATION

LES OPERATIONS IMPOSABLES A LA TVA

A/ LES OPERATIONS IMPOSABLES PAR

NATURE 1) Opérations imposables par nature : • Les affaires ayant le caractère industriel, artisanal

ou relevant d’une profession libérale ainsi que lesopérations commerciales autres que les ventes .

• Le terme affaire désigne toute opération àcaractère onéreux et non seulement lucratif ou

spéculatif entre deux entités juridiquement

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 10/123

10

CHAMP D’APPLICATION

• L’affaire peut être une opération de vente unéchange, un apport en société.

Ce terme fut utilisé par la première formulationde l’article 256 du code général des impôts françaisqui définissait des opérations imposables à la TVA

en se référant à la notion d’affaire et a étéabandonnée depuis 1978 pour celle d’activitééconomique (plus large) par la directive de la CEEen date du 17 mai 1977.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 11/123

11

CHAMP D’APPLICATION

Le terme affaire exclut du champ d’applicationde la TVA, les libéralités pures mais pas lesopérations effectuées à prix coûtant ou à perte.

La TVA couvre donc :a) Les opérations industrielles et artisanalesb) Les opérations commerciales autres que les ventes

(prestations de services)

c) Les opérations réalisées par les professionslibérales

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 12/123

12

CHAMP D’APPLICATION

2) Conditions

Les opérations soumises à la TVA par nature;le sont ; quels qu’en soient les buts ou les

résultats et indépendamment:

• le statut juridique des personnes qui les réalisent,personne physique ou morale, ayant ou non la

capacité d’agir;• le caractère habituel ou occasionnel de

l’intervention .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 13/123

13

CHAMP D’APPLICATION

B/ OPERATIONS EXPRESSEMENT DESIGNEES

1) Les importations de biens

L’imposition concerne l’importation de tout bien qu’il soit neuf ou d’occasion ; qu’il ait donnélieu à paiement de prix ou non, y compris à titreindicatif les produits agricoles non soumis à laTVA sur le marché local .

L’imposition des importations à la TVAintervient quelque soit la qualité de l’importateur (assujetti ou non) ; et la destination du produit et ce

sauf exonération expresse couvrant l’importationd’un produit donné.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 14/123

14

CHAMP D’APPLICATION

Exemple :

la vente locale, en l’état, des produits agricolesimportés ne supporte pas la TVA puisque:

* le commerce en gros des produits alimentaires esthors champ d’application de la TVA ;

* le commerce au détail des produits alimentaires est

exonéré de ladite taxe.Cependant l’importation des produits agricolesest soumise à la TVA .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 15/123

15

CHAMP D’APPLICATION

2) Les reventes en l’état effectuées par : a) les concessionnaires des biens d’équipements

industriels et des biens d’équipement de travaux publics ;

b) les commerçants grossistes en matériaux deconstruction ;

c) l’entreposage et de commerce en gros de vins, bièreset boissons alcoolisées

d) les commerçants grossistes exerçant dans d’autressecteurs et qui approvisionnent d’autrescommerçants revendeurs et ce à compter de 1er octobre 1989. (décret n°89-1222 du 24 août 1989.)

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 16/123

16

CHAMP D’APPLICATION

Ne sont pas concernés par la TVA au stade dela distribution en gros :

• les produits alimentaires;

• les produits pharmaceutiques et les médicaments.Pour ces derniers la non imposition à la TVA nedécoule pas de disposition légale. C’est la doctrinequi ne soumet pas les médicaments et produits

pharmaceutiques à la TVA au stade de vente engros pour les considérations qui tiennent compte dusystème de fixation des prix de ces produits.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 17/123

17

CHAMP D’APPLICATION

d) les commerçants détaillants et ce à compter du 1er

juillet 1996

• Sont concernés les commerçants détaillants dont lechiffre d’affaire total annuel atteint 100 000D ;

• Sont exonérées, les ventes des produitsalimentaires, des produits soumis à homologationadministrative des prix ; des produits

pharmaceutiques et des médicaments .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 18/123

18

CHAMP D’APPLICATION

Les produits alimentaires couvrent les produitsdestinés à l’alimentation humaine et animale .

Les produits soumis à homologation

administrative des prix sont repris par le décretn°95-109 du 28 juin 1995 :• les médicaments et les produits pharmaceutiques• le papier et cahier scolaire;

• le carburant y compris le gaz de pétrole liquéfié,l’alcool, le tabac, les allumettes, la poudre à feu etles cartes à jouer ;

• le ciment, le rend à béton, la chaux …

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 19/123

19

CHAMP D’APPLICATION

La limite de 100 000D tient compte de tous les produits commercialisés .

Le chiffre d’affaire à prendre en considération

est celui réalisé au 31 décembre de l’année précédant celle de l’imposition.Au delà, il faut s’assurer au début de chaque

année civile si le chiffre d’affaire de l’année

précédente (N-1) atteint oui ou non 100000D. Sioui il y a assujettissement à la TVA à compter du1er janvier de l’année (N) si non il faut attendre lafin de l’année et ainsi de suite.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 20/123

20

CHAMP D’APPLICATION

3) Les opérations réalisées par les entreprisesdépendantes

Les opérations concernées sont les livraisonsfaites par les entreprises assujetties à la TVA auxentreprises qui sont sous leur dépendance ainsi queles livraisons faites par les entreprises dirigeantesdont le siège social est situé à l’étranger, auxentreprises tunisiennes. Cette notion de dépendance

concerne les entreprises indépendamment de leur forme (personnes morales ou personnes

physiques) ; et de leur nationalité (tunisiennes ouautres) .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 21/123

21

CHAMP D’APPLICATION

4) Les lotisseurs immobiliers:

Il s’agit des opérations de ventes de lots deterrains effectuées par les lotisseurs immobiliers.

Dans ce cas la TVA est due sur les ventes de lots deterrains que le terrain ait été hérité, reçu endonation ; acquis aux fins d’être loti ou non.

5) Les commerçants des biens immeubles

Il s’agit des opérations de ventes d’immeublesou de fonds de commerce effectuées par les personnes qui habituellement, achètent ces biens envue de la revente.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 22/123

22

CHAMP D’APPLICATION

6) Les ventes des biens immeubles réalisées parles promoteurs immobiliers

Sont concernées les opérations de vented’immeubles à l’exclusion des ventes des locaux à

usage d’habitation.7) Les travaux immobiliers

Il s’agit de tous les travaux de bâtimentexécutés par les différentes entreprises exerçantdans le secteur bâtiments, travaux publics, travauxd’électricité, de plomberie sanitaire, travaux dedragage, de nivellement, lotissement, dedémolition, de dessablement etc...

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 23/123

23

CHAMP D’APPLICATION

8) Les livraisons à soi mêmeL’opération de livraison à soi même estl’opération par laquelle une personne obtient

personnellement ou avec le concours de tiers ; un

bien ou une prestation de service, à partir de bien,élément ou de moyens lui appartenant.Sont concernées les livraisons à soit même

réalisées par les assujettis et portant sur :

* les biens ne donnant pas droit à déduction ouservant à la réalisation d’opération non imposables;* les livraisons à soi même d’immobilisation .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 24/123

24

CHAMP D’APPLICATION

9) La présentation commerciale des produits

autres que les produits agricoles ou de pêche

Sont concernés par la TVA à ce niveau lesopérations qui consistent donner au produit l’aspectsous lequel il est vendu au consommateur:conditionnement, étiquetage, apposition d’une

marque... Ces procédés ont pour résultat deconférer au produit concerné une valeur

particulière.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 25/123

25

CHAMP D’APPLICATION

10) Les opérations non soumises à la TVA maisqui donnent lieu à facturation dudit impôt

Il s’agit des facturations de TVA n’ayant pas de

fondement légal faites par des personnes nonsoumises à la TVA (opérations exonérés, horschamp d’application de la TVA...)

11) Les opérations de consommation sur place

Il s’agit des opérations de consommation dansles cafés, restaurants, hôtels.. Les ventes faites par les traiteurs sont aussi concernées par la TVA.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 26/123

26

CHAMP D’APPLICATION

C/ LES OPERATIONS SOUMISES A LA TVA PAROPTION

1) Opérations et personnes concernées

* Les opérations situées en dehors du champ

d’application de la TVA;* Les personnes soumises à l’impôt sur le revenuselon le régime forfaitaire;

* Les personnes dont l’activité porte sur les produits

exonérés en application de l’article 4 du mêmecode ( l’option n’est admise qu’en casd’exportations ou en cas de ventes locales des

produits exonérés à des assujettis) .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 27/123

27

CHAMP D’APPLICATION

2) Portée de l’option L’option est totale ou partielle. Pour les

produits exonérés l’option ne doit pas changer lerégime fiscal de ces produits en cas de vente à des

consommateurs finaux qui doivent être exonéréesde la TVA.

3) Modalité de l’option

L’option peut être demandée à tout moment del’année au moyen d’une demande écrite à déposer au bureau ou au centre de contrôle des impôtscompétent.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 28/123

28

CHAMP D’APPLICATION

4) Période couverte par l’optionElle prend effet le 1er du mois qui suit son

acceptation par l’administration fiscale et s’étendau 31-12 de la quatrième année qui suit celle de

l’option. Elle est reconduite tacitement pour des périodes de 4 ans chacune ; sauf dénonciation 3mois avant l’expiration de la période .

Au cas ou l’entreprise ayant opté pour le

régime de la TVA devient soumise de droit à laTVA elle est tenue de rectifier sa situation fiscaleen conséquence et elle ne peut plus quitter lerégime de la TVA..

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 29/123

29

CHAMP D’APPLICATION

5) Avantages de l’option

• droit à déduction de la TVA supportée par lesachats nécessaires à l’activité objet de l’option,

• exportation en détaxe et vente en suspension,

• Droit à déduction pour les clients assujettis à laTVA• d’ un crédit de départ, pour le montant de la TVA

sur les marchandises détenues en stock et sur les

immobilisations inscrites à l’actif de l’entreprise aumoment de l’option , ce crédit est réduit de 1/10 pour chaque année ou portion d’année de détentionen ce qui concerne les immeuble et du 1/5 pour lesautres immobilisations .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 30/123

30

CHAMP D’APPLICATION

6) Conséquences de l’abandon de l’option

• un reversement des montants de la TVA

initialement supportée par les immobilisations par dixième (1/10) ou par cinquième (1/5) pour lecomplément de période d’utilisation respectivement

par rapport à 10 ans ou 5 ans selon le cas :•

un reversement des montants de la TVAinitialement supportée par les marchandisesdétenues en stock à la date de l’abandon de laqualité d’assujetti et acquises localement ;

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 31/123

31

CHAMP D’APPLICATION

• un reversement des montants de la TVA relatif aux

marchandises détenues en stock à la date del’abandon de la qualité d’assujetti et importées par l’entreprise elle même ;

• la modification du matricule fiscal de l’entreprise

pour tenir compte de sa nouvelle situation ;• l’établissement de nouvelles factures de ventes avec

inscription du nouveau matricule fiscal .• la détermination des annuités d’amortissement sur

la base du prix TTC et ce compte tenu desrégularisations de TVA pour les périodes restant àcourir pour parfaire les périodes de 5 ans et 10 ansselon le cas.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 32/123

32

CHAMP D’APPLICATION

LES ASSUJETTIS A LA TVA

A/ DEFINITION

Toute personne physique ou morale qui réalise

des opérations situées dans le champ d’applicationde la TVA ou ayant opté pour le régime de la TVA.

De même, certains assujettis sont désignés de façonexpresse par l’article 2 du code.Les importations ne confèrent pas à elles seules

la qualité d’assujetti à celui qui les réalise.

L’assujetti à la TVA est chargé de la collecte

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 33/123

33

CHAMP D’APPLICATION

B/ LES DIFFERENTS CAS D’ASSUJETTIS A LA

TVA

On distingue les catégories suivantes d’assujettis:1) Les assujettis de droit

2) Les assujettis sur option ou volontaires3) Les personnes qui mentionnent la TVA sur

leurs factures ou tout document en tenant lieualors qu’elles ne sont pas soumises à cet impôt

NB On peut être :• assujetti pour l’intégralité de l’activité ou

partiellement .• assujetti pour une période limitée .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 34/123

34

CHAMP D’APPLICATION

LA TERRITORIALITE DE LA TVA

A/ PRINCIPE

Les opérations imposables à la TVA ne le sont pas de façon automatique. Pour qu’une opérationrelevant du champ d’application de la TVA, soit

soumise à cet impôt , il faut qu’elle soit réalisée enTunisie dans les conditions prévues par l’article 3du code de la TVA.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 35/123

35

CHAMP D’APPLICATION

B/ APPLICATION «une affaire est réputée faite en Tunisie » :

* s’il s’agit d’une vente, lorsque celle-ci estréalisée dans les conditions de la livraisonde la marchandise en Tunisie;

* s’il s’agit de toute autre opération, lorsquele service rendu, le droit cédé ou l’objetloué sont utilisés ou exploités en Tunisie.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 36/123

36

CHAMP D’APPLICATION

1) Pour les ventes C’est la notion de livraison qui détermine si oui

ou non il y a imposition.

D’après l’article 592 du code des obligations etdes contrats (COC) ; il y a livraison de lamarchandise en Tunisie lorsque le vendeur ne peut

plus disposer des marchandises pour toutes autres

transactions. La livraison est considérée faite par laremise matérielle du bien ou par la remise du titrequi le représente.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 37/123

37

CHAMP D’APPLICATION

N.B • « une marchandise destinée à l’exportation est

considérée livrée en Tunisie au regard d’unvendeur lorsque la déclaration d’exportation n’a

pas été déposée au nom de celui-ci »• « une marchandise importée est considérée comme

livrée en Tunisie dès lors qu’elle est livrée à une personne autre que celle dont le numéro

d’identification n douane a été utilisé pour ledédouanement ».

• Cette marchandise va devoir donc supporter laTVA à l’importation et au titre de la livraison à une

tierce personne à l’importateur dont le nom a servi

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 38/123

38

CHAMP D’APPLICATION

Exemple : Soit un libyen qui achète auprès d’uncommerçant détaillant assujetti à la TVA dont le point de vente est sis à Nabeul , des articles de poterie en vue de les exporter vers la Libye.

Si la déclaration d’exportation est faite au nomdu commerçant détaillant on considère qu’il s’agitd’une opération d’exportation .

Si par contre, la déclaration en douane est faite

au nom du client libyen on considère que cetteopération est précédée par une opération delivraison en Tunisie ; laquelle opération estsoumise à la TVA en Tunisie.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 39/123

39

CHAMP D’APPLICATION

2) Pour les services

Le lieu d’imposition des services est

celui de leur utilisation ou exploitation. Lelieu où est réalisé, celui de la résidence des parties concernées par l’opération, celui du

paiement du prix le service n’ont aucuneimportance pour la détermination si oui ounon il y a imposition en Tunisie.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 40/123

40

CHAMP D’APPLICATION

Exemple :* La confection des plans de locaux réalisée en

Tunisie par un architecte pour être exécuté dans lecadre d’un projet situé à l’étranger n’est pas

soumise à la TVA en Tunisie .* la location d’un équipement pour être utilisé à

l’étranger n’est pas soumise à la TVA en Tunisie .• le lieu d’imposition pour les prestations

publicitaires est celui du bénéficiaire et non celuidu prestataire.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 41/123

41

CHAMP D’APPLICATION

EXONERATION DE LA TVA

Les exonérations sont accordées pour desconsidérations économiques, sociales, culturellesou sectorielles … On cite à titre d’exemple :

- les équipements destinés à l’agriculture et aux bateaux de pêche;- les pattes alimentaires de qualité ordinaires;- les journaux et les livres autres que ceux reliés en

cuir, nature ou artificiel;- les opérations d’assurances et de réassurancessoumises à la Taxe Unique sur les Assurances .

NB Se référer au tableau «A» annexé au code de la TVA .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 42/123

42

ASSIETTE DE LA TVA

A L’IMPORTATION

A/ CAS DES ASSUJETTIS A LA TVA

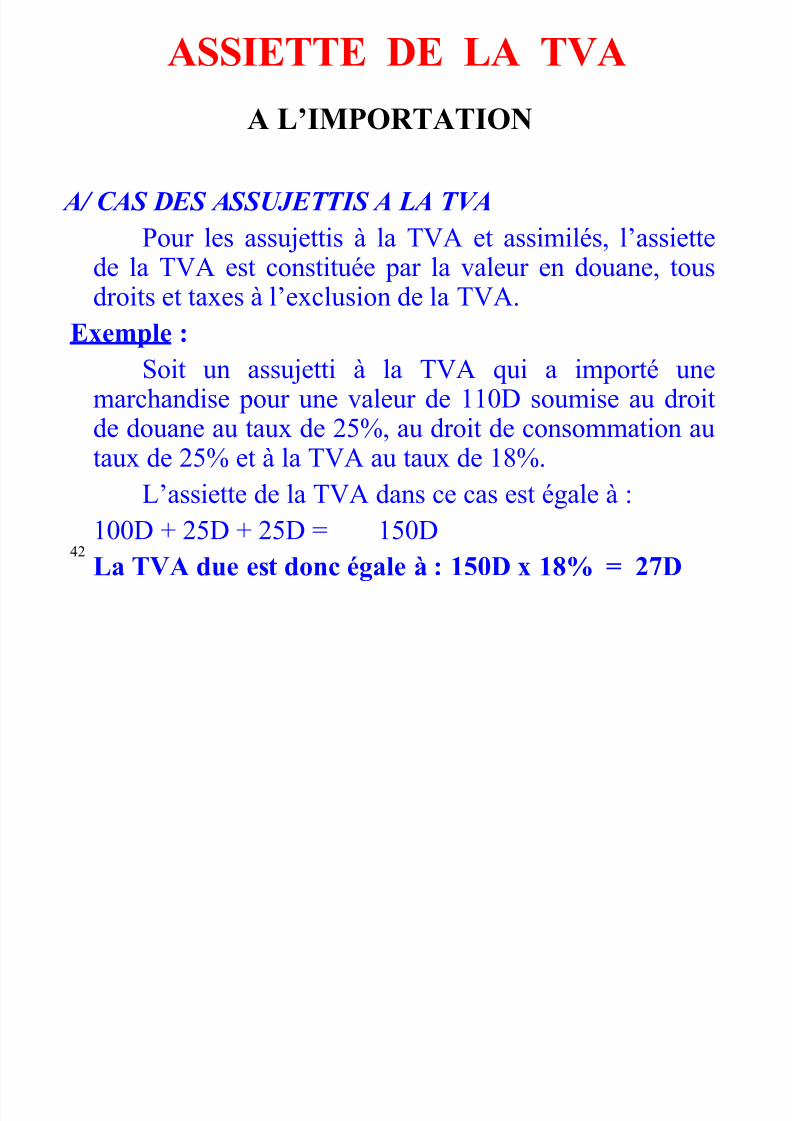

Pour les assujettis à la TVA et assimilés, l’assiettede la TVA est constituée par la valeur en douane, tousdroits et taxes à l’exclusion de la TVA.

Exemple :

Soit un assujetti à la TVA qui a importé unemarchandise pour une valeur de 110D soumise au droit

de douane au taux de 25%, au droit de consommation autaux de 25% et à la TVA au taux de 18%.

L’assiette de la TVA dans ce cas est égale à :100D + 25D + 25D = 150D

La TVA due est donc égale à : 150D x 18% = 27D

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 43/123

43

ASSIETTE DE LA TVA

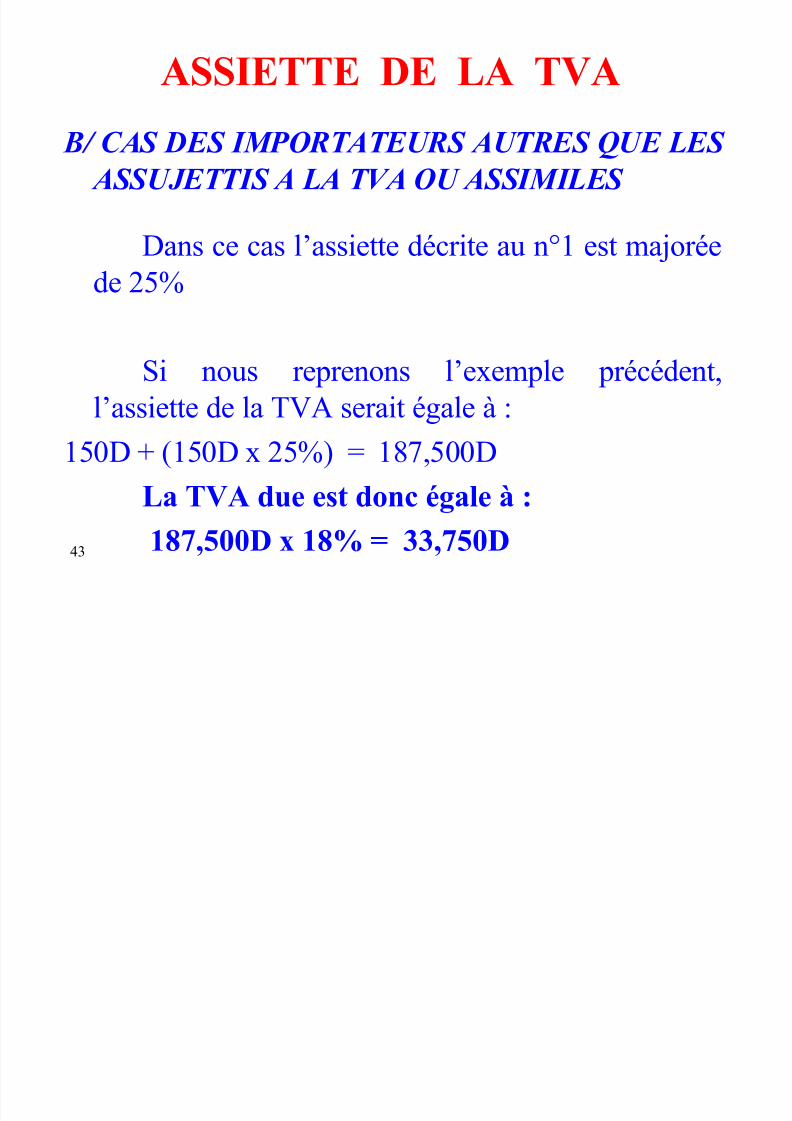

B/ CAS DES IMPORTATEURS AUTRES QUE LES ASSUJETTIS A LA TVA OU ASSIMILES

Dans ce cas l’assiette décrite au n°1 est majorée

de 25%

Si nous reprenons l’exemple précédent,

l’assiette de la TVA serait égale à :150D + (150D x 25%) = 187,500D

La TVA due est donc égale à :

187,500D x 18% = 33,750D

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 44/123

44

ASSIETTE DE LA TVA

EN REGIME INTERIEUR

A/ CAS GENERAL

L’assiette est constituée par le prix du produitou de la prestation de services tous frais et taxesinclus à l’exclusion:

- de la TVA;- des réductions de prix;

- des prélèvements conjoncturels ou de compensation.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 45/123

45

ASSIETTE DE LA TVA

B/ CAS PARTICULIERS

a) pour les ventes d’immeubles ou de fonds de commerce à titre professionnel : l’assiette taxable est constituée par la différenceentre le prix de vente et le prix d’achat;

b) pour les ventes des titres de transport vers l’étranger ; l’assiettetaxable est constituée par 6% du prix du billet;

c) pour les livraisons à soi-même ; l’assiette taxable est le prixnormal du bien ou du service pratiqué par l’entreprise. Au cas oùce terme de comparaison n’existe pas, l’assiette est constituée par le prix de revient

d) pour les ventes des produits par les assujettis à la TVA (autre queles commerçants détaillants) aux non assujettis l’article 6 du codedudit impôt prévoit que la liquidation de la TVA s’effectue sur une base majorée de 25%. Cette majoration ne concerne pas les

produits alimentaires, les médicaments et les produits soumis à

homologation administratif des prix.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 46/123

46

FAIT GENERATEUR

Le fait générateur est l’événement quidonne naissance au droit à l’exigibilité de lataxe. L’exigibilité, étant le droit du trésor de

réclamer au redevable le paiement de lataxe.

Le fait générateur est défini selon le typede l’opération.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 47/123

47

FAIT GENERATEUR

CAS DES IMPORTATIONS

Le fait générateur est constitué parl’opération de dédouanement. Toutefois, cephénomène peut être suspendu lorsque lamarchandise bénéficie d’un régimeéconomique douanier (admissiontemporaire par exemple).

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 48/123

48

FAIT GENERATEUR

EN REGIME INTERIEUR

A/ CAS DES VENTES

Le fait générateur coïncide avec la

livraison du bien en Tunisie ou lafacturation du prix si elle intervient avant lalivraison .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 49/123

49

FAIT GENERATEUR

B/ CAS DES SERVICES

Le fait générateur est constitué par laréalisation du service ou par l’encaissements’il intervient auparavant.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 50/123

50

FAIT GENERATEUR

C/ CAS PARTICULIERS

1) Travaux immobiliers

Le fait générateur est constitué par l’exécution

partielle ou totale des travaux. Toutefois pour les travaux réalisés pour le

compte de l’Etat, des Collectivités Locales, et desÉtablissements Publics à caractère Administratif, lefait générateur est constitué par l’encaissement.

Le taux de la TVA applicable à ces opérations

demeure celui en vigueur à la date de l’exécution

totale ou partielle des travaux.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 51/123

51

FAIT GENERATEUR

2) Marchés publics

La loi de finances pour l’année 1998 a étendu lerégime des travaux publics aux marchés publics portantsur la fourniture des biens et services de toute nature.Donc pour ces marchés le fait générateur coïncide avec

l’encaissement.

Il s’agit des marchés conclus avec l’Etat, lesCollectivités Locales, les Entreprises et les Établissements

Publics.

Le taux de la TVA applicable demeure celui envigueur à la date de réalisation du service, de la livraison

de la marchandise ou de la facturation de la TVA si elle’

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 52/123

52

FAIT GENERATEUR

3) Livraisons à soi-même

Le fait générateur est constitué par la première utilisation du bien.

4) Ventes d’immeubles

Le fait générateur coïncide avec la datede l’acte.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 53/123

53

FAIT GENERATEUR

TAUX DE LA TVA

Actuellement le tarif de la TVA

comprend quatre taux à savoir : 6%, 10% ,18% et 29%. Ces taux sont majorés de 25% pour les importations réalisées par les non

assujettis et les ventes des industriels etcommerçants grossistes aux non assujettis.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 54/123

54

FAIT GENERATEUR

TAUX DE 6%

Ce taux est applicable aux produits et

secteurs objet du tableau B annexé au codede la TVA (CF annexe II)On y relève notamment:

- les opérations réalisées dans le secteur de lasanté .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 55/123

55

FAIT GENERATEUR

- les opérations de transformations des fruits etlégumes autres que ceux repris par le tableau « C »annexé au code de la TVA .

- les services relatifs à l’immatriculation foncière desterres agricoles réalisés par les dessinateursgéomètres et topographes .

- les produits et articles destinés à l’industrie

pharmaceutique ainsi que les produits pharmaceutiques finis et les sacs pour transfusionsanguine et les réactifs de diagnostic .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 56/123

56

FAIT GENERATEUR

TAUX DE 10%

Il s’applique notamment :- à l’hôtellerie ,

- aux professions libérales autres que celles relevantdu secteur de la santé depuis le 1er avril 1996 ,

- aux biens d’équipements n’ayant pas de similaire

fabriqués localement prévues par les articles , 41,le deuxième paragraphe de l’article 50 et l’article56 du code d’incitation aux investissements et ce,nonobstant les dispositions dudit code ;

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 57/123

57

FAIT GENERATEUR

- le matériel et services informatiques ,- au transport de marchandises autres que les

produits agricoles et de pêche ainsi que les produits entrant dans leur production.

La liste des produits, services et activitésconcernés par ce taux figurant au tableau B bis .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 58/123

58

FAIT GENERATEUR

TAUX DE 29%

Ce taux s’applique aux produits objet dutableau «C» annexé au code de la TVA dontnotamment les eaux de vie, les liqueurs et autresboissons spiritueuses, le jus d’ananas (Cf annexeIV).

Ce taux ne concerne pas les services sauf si le prix de ces services est inclus dans le prix de vented’un produit soumis au taux de 29%.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 59/123

59

FAIT GENERATEUR

TAUX DE 18%

Ce taux s’applique aux produits et services soumis àla TVA et non concernés par un autre taux .

- le secteur industriel .- les travaux immobiliers, des commissions, de l’eau de

robinet, de l’eau minérale, des bières et alcools, descarburants, de l’électricité à l’exception de celles :

* base tension destinée à la consommation domestique,- moyenne et basse tension utilisé pour le fonctionnement

des équipements de pompage de l’eau destinée àl’irrigation agricole .

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 60/123

60

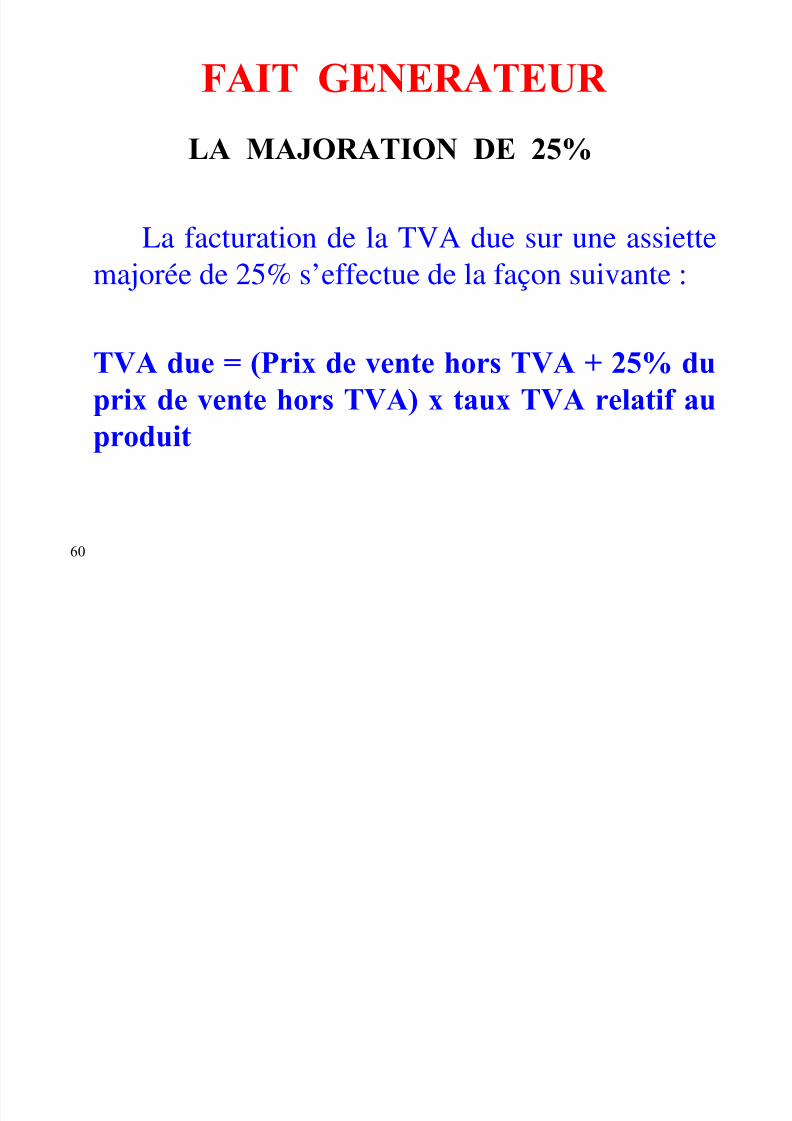

FAIT GENERATEUR

LA MAJORATION DE 25%

La facturation de la TVA due sur une assiette

majorée de 25% s’effectue de la façon suivante :

TVA due = (Prix de vente hors TVA + 25% du

prix de vente hors TVA) x taux TVA relatif au

produit

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 61/123

61

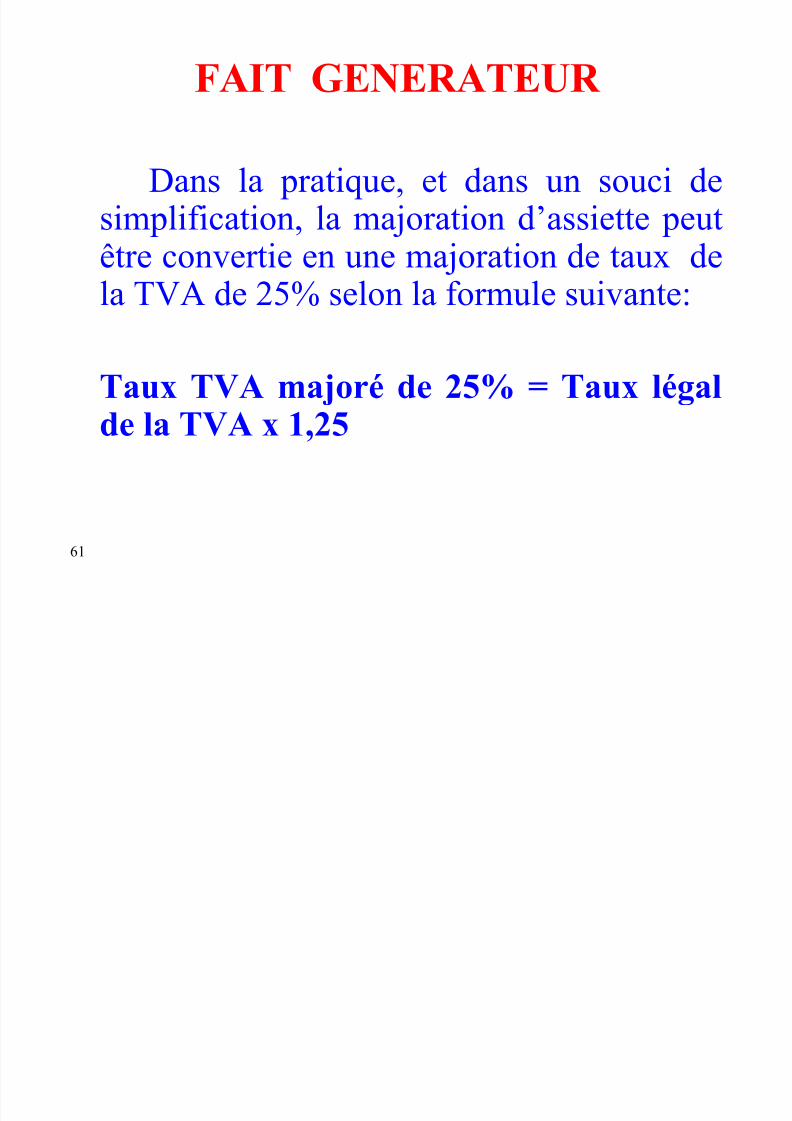

FAIT GENERATEUR

Dans la pratique, et dans un souci desimplification, la majoration d’assiette peutêtre convertie en une majoration de taux de

la TVA de 25% selon la formule suivante:

Taux TVA majoré de 25% = Taux légal

de la TVA x 1,25

FAIT GENERATEUR

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 62/123

62

FAIT GENERATEUR

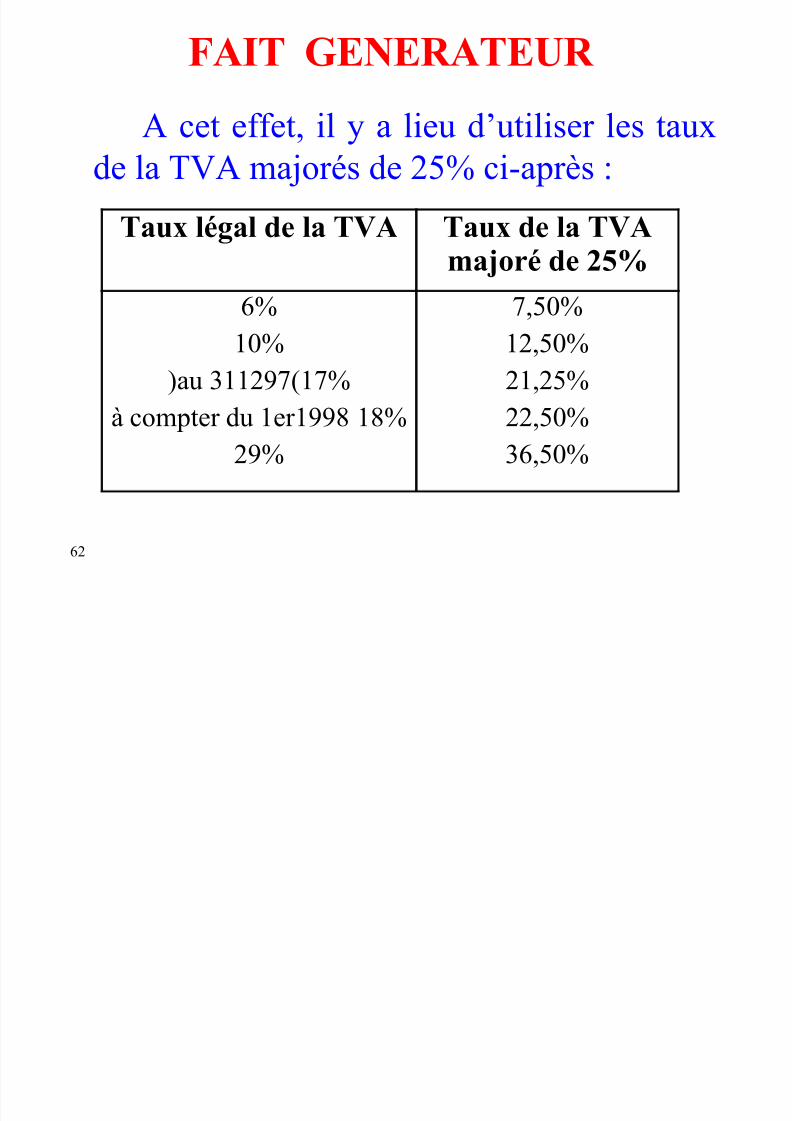

A cet effet, il y a lieu d’utiliser les tauxde la TVA majorés de 25% ci-après :

Taux légal de la TVA Taux de la TVAmajoré de 25%

6%10%

17%(au 311297)

18%à compter du 1er199829%

7,50%12,50%21,25%

22,50%36,50%

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 63/123

63

C N QU S C ON

DE LA TVA

LES DEDUCTIONS

GENERALITES

La TVA est perçue suivant la technique des

paiements fractionnés. Chaque assujetti à cette taxefacture la TVA sur ses ventes et déduit celle qui luia été facturée par ses fournisseurs ou celle qu’il aacquittée à l’importation de telle sorte qu’il necontribue que pour l’équivalent de la TVA sur savaleur ajoutée.

L’arrêté de compte « assujetti-trésor »s’effectue mensuellement.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 64/123

64

DE LA TVA

LES DEDUCTIONS

Au cas où la TVA sur les achats d’un mois estinférieure à celle collectée sur les ventes, l’assujettireverse le reliquat pendant la première quinzaine du

mois qui suit quand il s’agit d’une personne physique et pendant les 28 premiers jours du moisqui suit s’il s’agit d’une personne morale.

Si par contre le montant de la TVA sur les

achats dépasse celui de la TVA sur les ventes,l’excédent est reportable sur les déclarations desmois ultérieurs sans limitation de durée.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 65/123

65

TECHNIQUES DE PERCEPTION

DE LA TVA

LES DEDUCTIONS

L’excédent ou crédit de TVA peut être restituéà concurrence de 50% de son montant dans lamesure où il apparaît sur 6 déclarations successives

avec paiement préalable de 15% de son montantglobal sans contrôle. Cependant pour les crédits

provenant des opérations de mise à niveau larestitution s’effectue à concurrence de 75%.

(Article 37 de la loi n°2001-123 du 28 décembre2001 portant loi de finances pour l’année 2002.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 66/123

66

TECHNIQUES DE PERCEPTION

DE LA TVA

LES DEDUCTIONSLe remboursement est intégral pour les

opérations d’exportation ou de ventes ensuspension ou en cas de cessation d’activité ou

d’un crédit généré par une retenue à la source de50%.

Sachant que le crédit de TVA dégagé par lasituation fiscale des assujettis au 31 décembre 1998

a été gelé .Le crédit gelé est restitué sur trois ans et ce à

raison d’un sixième par semestre.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 67/123

67

Q

DE LA TVA

LES DEDUCTIONS

ETUDE DU MECANISME DESDEDUCTIONS

A/ PRINCIPE

La TVA sur acquisition de biens et de servicesest déductible tant que ces derniers contribuent à laréalisation d’une opération imposable à la TVA. Ils’ensuit donc que lorsque le produit final ou leservice réalisé est exonéré ou hors champd’application de la TVA, ses intrants n’ouvrent pasdroit, par symétrie, à la déduction de la TVA.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 68/123

68

Q

DE LA TVA

LES DEDUCTIONS

Cependant, sont exclus de la déduction de laTVA les acquisitions auprès des personnesphysiques soumises à l’IRPP selon le régime

forfaitaire et celles portant sur les voitures detourisme sauf celles objet de l’exploitation(entreprise de location, auto-école, transport partaxi et louage...)

Remarque : les exportations de biens et de services bien que situées en dehors du champ d’applicationde la TVA donnent droit à déduction.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 69/123

69

Q

DE LA TVA

LES DEDUCTIONS

B/ CONDITIONS DE DEDUCTION DE LA TVA

1) L’entreprise doit avoir la qualité d’assujetti et êtresoumise au régime réel;

2) les biens ou les services acquis doivent l’êtreauprès d’un assujetti soumis au régime réel;

3) les biens et les services donnant droit à déductiondoivent être nécessités par l’exploitation;

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 70/123

70

Q

DE LA TVA

LES DEDUCTIONS

4) les biens et services ne doivent pas figurer parmi ceux exclus du droit à déduction;

5) la TVA déductible doit être justifiée par

une facture, ou un document douanier s’il

s’agit d’importation.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 71/123

71

Q

DE LA TVA

LES DEDUCTIONS

C/ CAS PARTICULIER DES ASSUJETTIS

SOUMIS PARTIELLEMENT A LA TVA

La règle énonce au n°1 ci-dessus estd’application simple pour les contribuables soumisà la TVA pour l’ensemble des opérations qu’ils

réalisent. Elle devient complexe pour ceux dont lechiffre d’affaires comporte des opérationsimposables et d’autres qui ne le sont pas.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 72/123

72

Q

DE LA TVA

LES DEDUCTIONS

A ce niveau il y a lieu de préciser que lesassujettis partiels à la TVA déduisent intégralementla TVA se rapportant aux opérations soumises

uniquement ; et ne déduisent pas la TVA serapportant uniquement aux opérations exonérées ouhors champ d’application de la TVA. C’est la règlede l’affectation. A défaut et si les achats de biens et

services sont destinés à la fois aux opérationssoumises et à celles non soumises on applique larègle du prorata.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 73/123

73

DE LA TVA

LES DEDUCTIONS

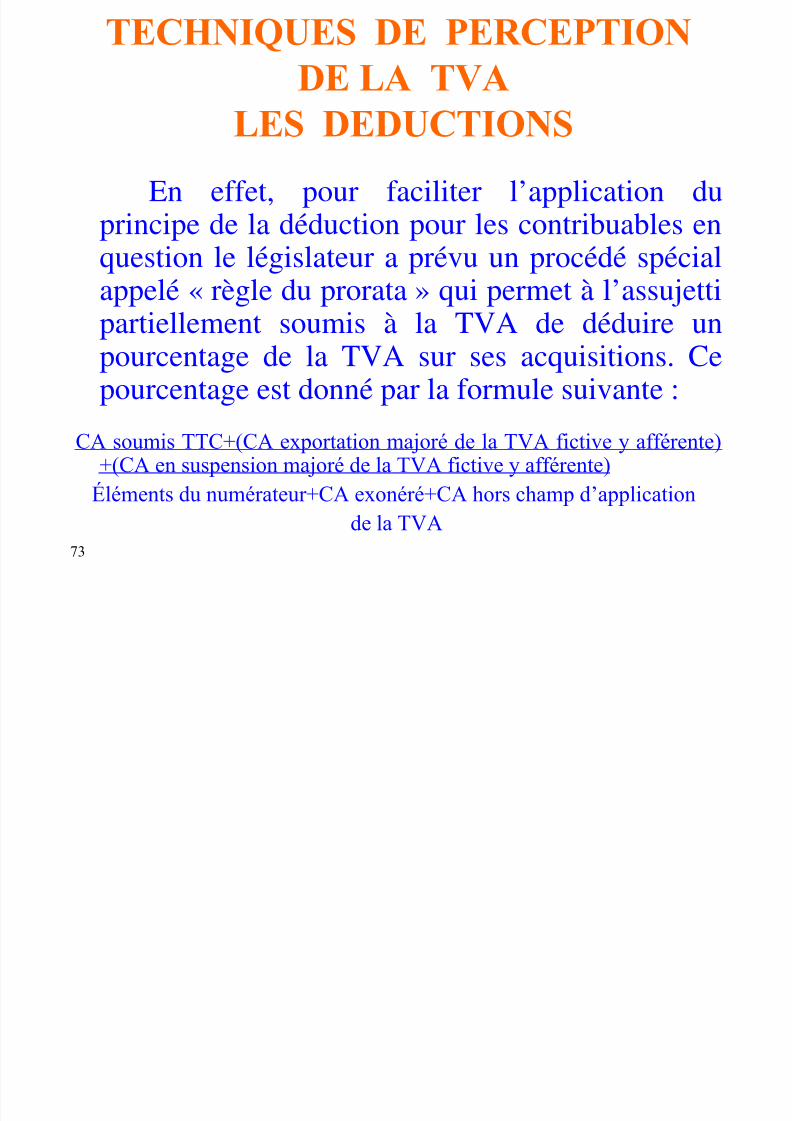

En effet, pour faciliter l’application duprincipe de la déduction pour les contribuables enquestion le législateur a prévu un procédé spécial

appelé «règle du prorata» qui permet à l’assujettipartiellement soumis à la TVA de déduire unpourcentage de la TVA sur ses acquisitions. Cepourcentage est donné par la formule suivante :

CA soumis TTC+(CA exportation majoré de la TVA fictive y afférente)+(CA en suspension majoré de la TVA fictive y afférente)

Éléments du numérateur+CA exonéré+CA hors champ d’applicationde la TVA

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 74/123

74

DE LA TVA

LES DEDUCTIONS

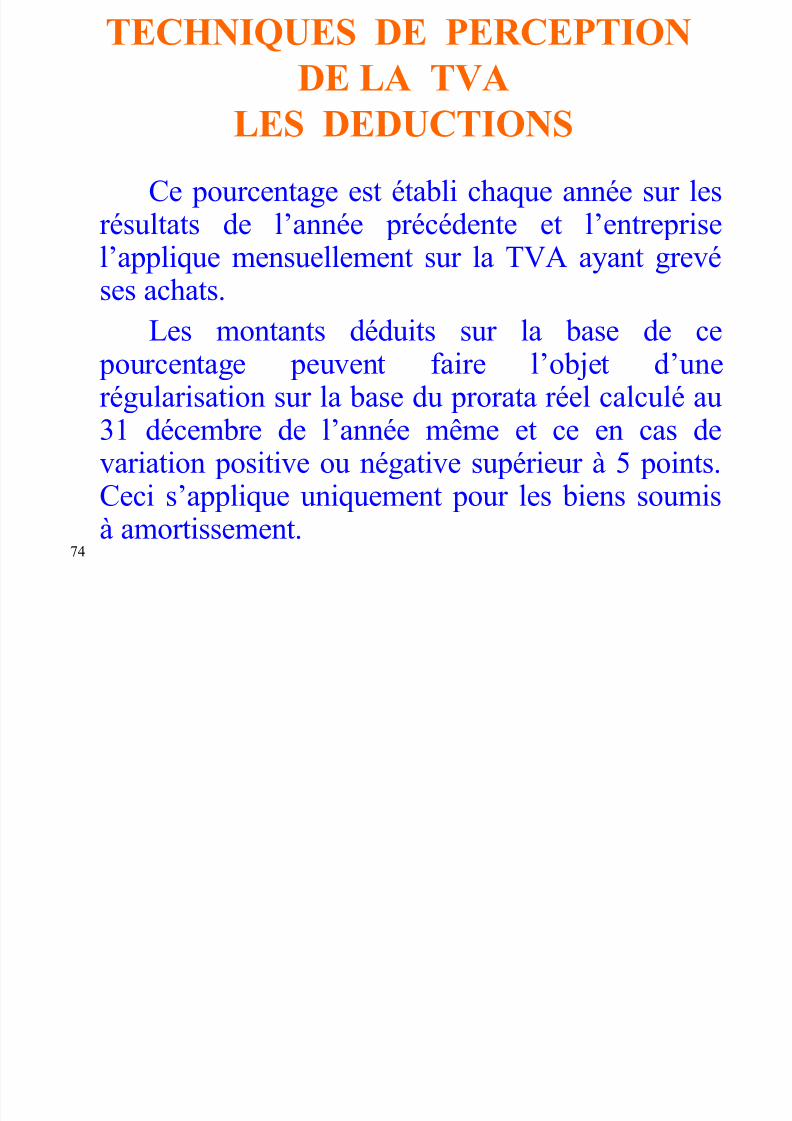

Ce pourcentage est établi chaque année sur lesrésultats de l’année précédente et l’entreprisel’applique mensuellement sur la TVA ayant grevé

ses achats.Les montants déduits sur la base de ce

pourcentage peuvent faire l’objet d’unerégularisation sur la base du prorata réel calculé au

31 décembre de l’année même et ce en cas devariation positive ou négative supérieur à 5 points.Ceci s’applique uniquement pour les biens soumisà amortissement.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 75/123

75

DE LA TVA

LES DEDUCTIONS

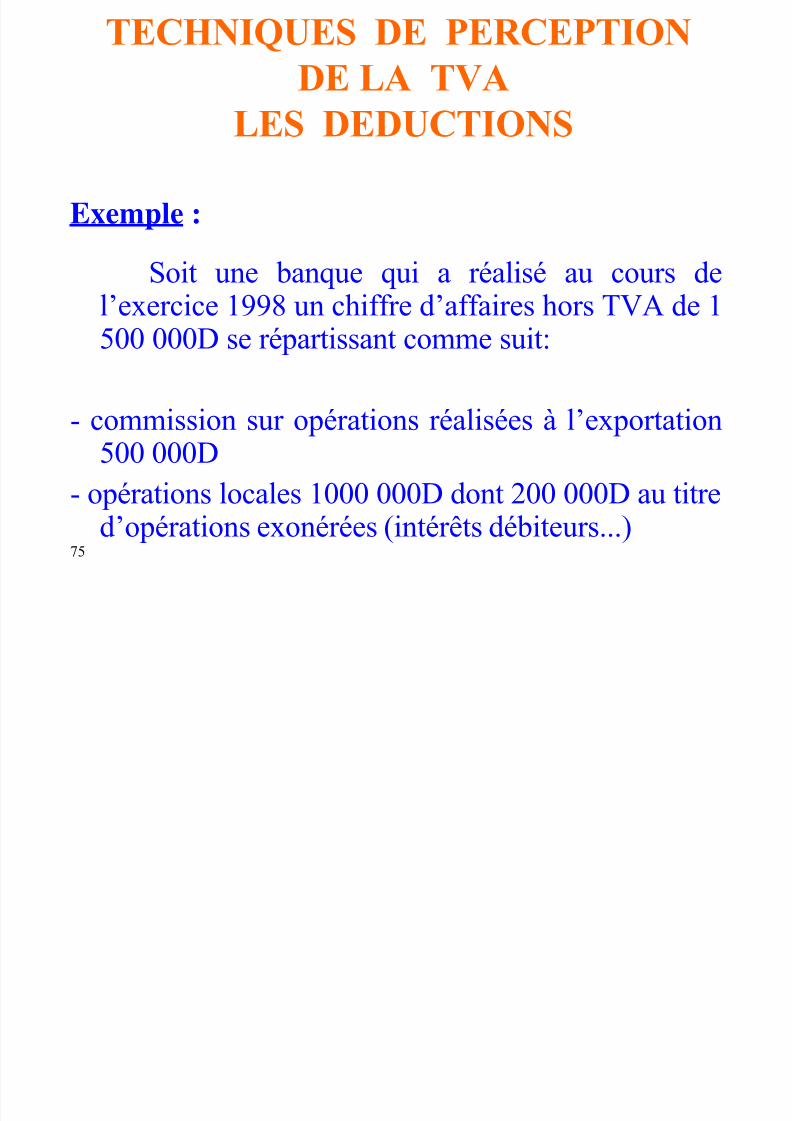

Exemple :

Soit une banque qui a réalisé au cours del’exercice 1998 un chiffre d’affaires hors TVA de 1500 000D se répartissant comme suit:

- commission sur opérations réalisées à l’exportation500 000D- opérations locales 1000 000D dont 200 000D au titre

d’opérations exonérées (intérêts débiteurs...)

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 76/123

76

DE LA TVA

LES DEDUCTIONS

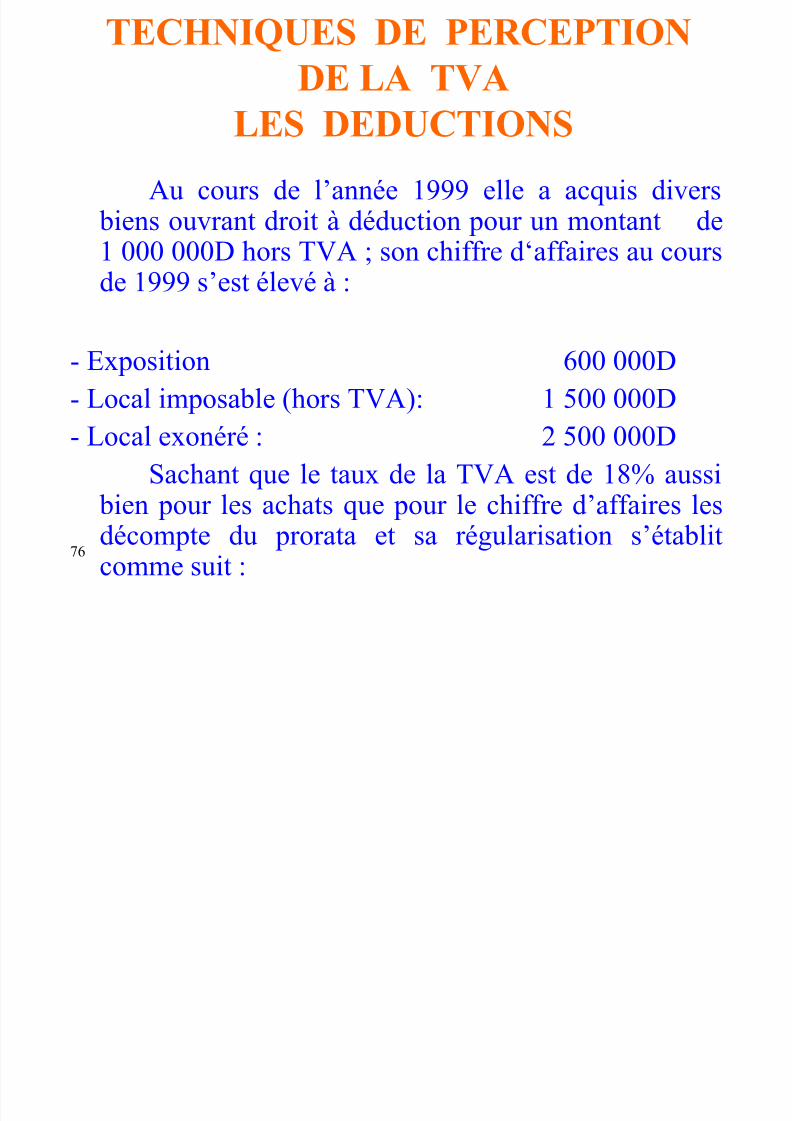

Au cours de l’année 1999 elle a acquis divers biens ouvrant droit à déduction pour un montant de1 000 000D hors TVA ; son chiffre d‘affaires au cours

de 1999 s’est élevé à : - Exposition 600 000D- Local imposable (hors TVA): 1 500 000D

- Local exonéré : 2 500 000DSachant que le taux de la TVA est de 18% aussi

bien pour les achats que pour le chiffre d’affaires lesdécompte du prorata et sa régularisation s’établit

comme suit :

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 77/123

77

DE LA TVA

LES DEDUCTIONS

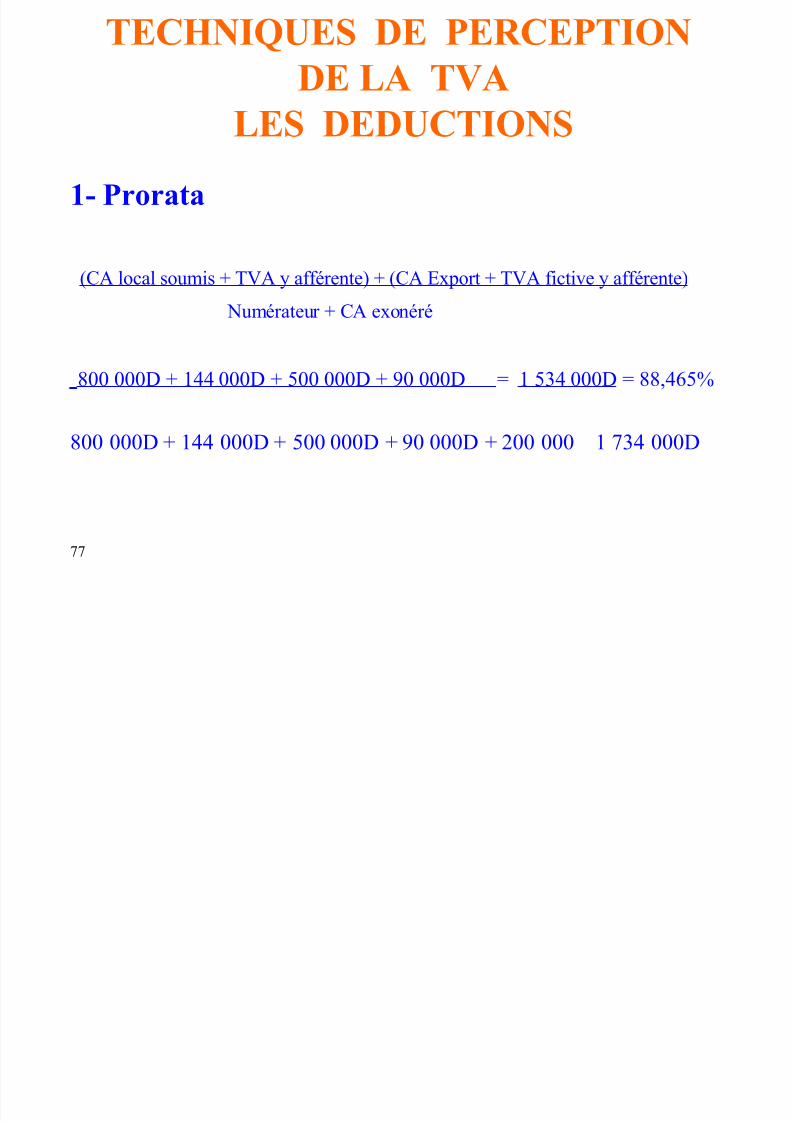

1- Prorata

(CA local soumis + TVA y afférente) + (CA Export + TVA fictive y afférente)

Numérateur + CA exonéré

800 000D + 144 000D + 500 000D + 90 000D = 1 534 000D = 88,465%

800 000D + 144 000D + 500 000D + 90 000D + 200 000 1 734 000D

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 78/123

78

DE LA TVA

LES DEDUCTIONS

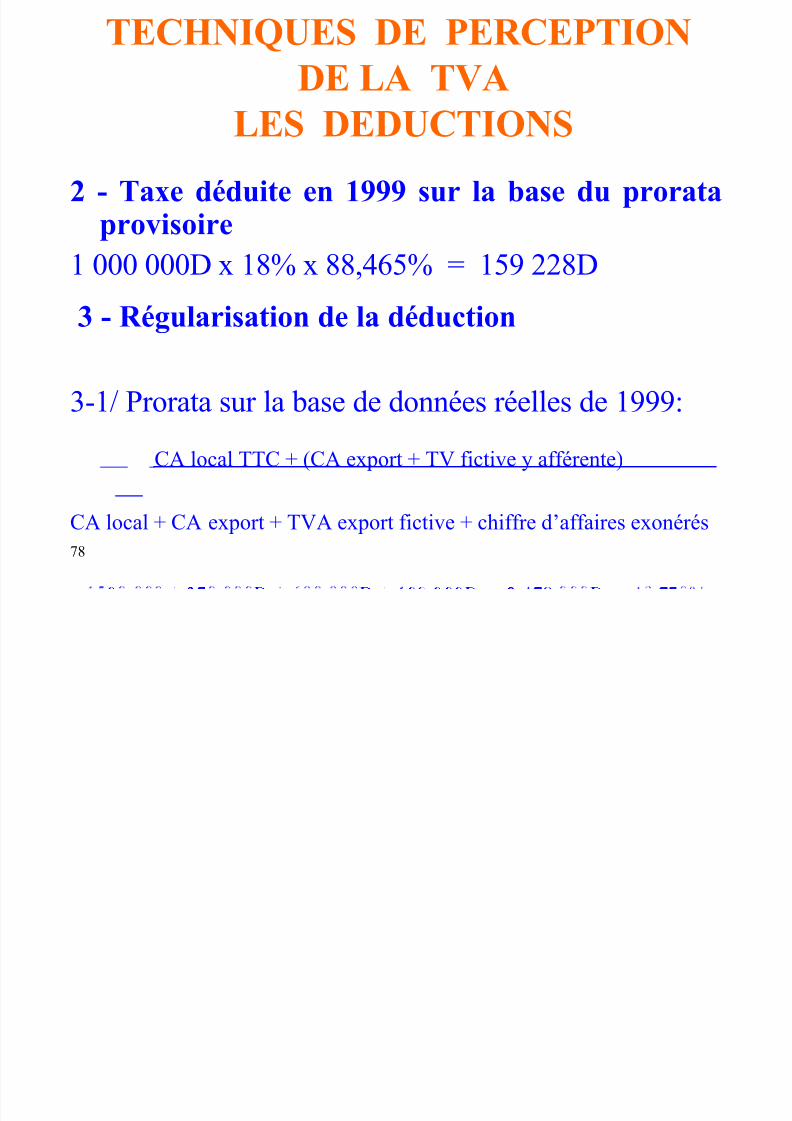

2 - Taxe déduite en 1999 sur la base du prorataprovisoire

1 000 000D x 18% x 88,465% = 159 228D 3 - Régularisation de la déduction

3-1/ Prorata sur la base de données réelles de 1999:

CA local TTC + (CA export + TV fictive y afférente)

CA local + CA export + TVA export fictive + chiffre d’affaires exonérés

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 79/123

79

DE LA TVA

LES DEDUCTIONS

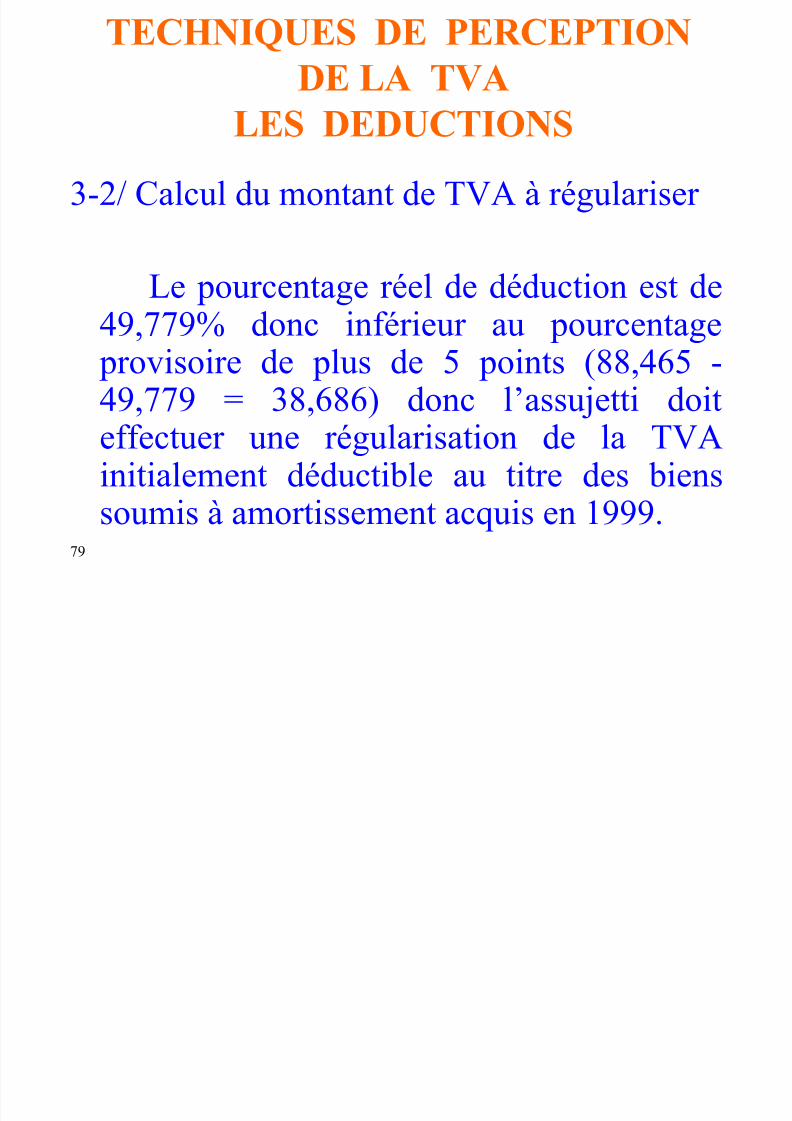

3-2/ Calcul du montant de TVA à régulariser

Le pourcentage réel de déduction est de49,779% donc inférieur au pourcentage provisoire de plus de 5 points (88,465 -49,779 = 38,686) donc l’assujetti doiteffectuer une régularisation de la TVAinitialement déductible au titre des bienssoumis à amortissement acquis en 1999.

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 80/123

80

DE LA TVA

LES DEDUCTIONS

REMISE EN CAUSE DE LA DEDUCTION

En principe la déduction revêt un caractère

définitif. Cependant, la TVA initialement déduitepeut faire l’objet de régularisations dans les cassuivants :

- cession des biens soumis à amortissement ouchangement d’affectation du bien (d’un secteur soumis à la TVA à un secteur non soumis);

TECHNIQUES DE PERCEPTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 81/123

81

DE LA TVA

LES DEDUCTIONS

- cessation ou abandon d’activité;

- apport en société;- disparition injustifiée d’un bien;

- la variation du prorata de déduction de plus de

5% en plus ou en moins pour les biens soumis àamortissement.

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 82/123

82

LA RESTITUTION

PRINCIPES

Exceptionnellement, le crédit de taxes non imputées

peut faire, sous certaines conditions, l’objet d’unremboursement.

Ce crédit de TVA non imputé est restituable : 1) Soit entièrement s’il provient :* des opérations d’exportation;* des services utilisés ou exploités hors de Tunisie,

* des ventes en suspension de taxe sur la valeur ajoutée,* d’une retenue à la source de la TVA sur les marchés publics effectuée en application de l’article 19 bis du code dela TVA (article 36 LF 97-88 du 29/12/1997)* une cessation d’activité.

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 83/123

83

LA RESTITUTION

2) Soit dans la limite de 50% de son montant dansles autres cas pour le crédit de TVA qui

apparaît sur 6 déclarations consécutives

Cependant il y a lieu de préciser que l’article37 de la loi de finances pour l’année 2002 a prévule relèvement du taux de remboursement du crédit

provenant des investissements de mise à niveau de

50% à 75% (articles 37 et 38).

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 84/123

84

LA RESTITUTION

PROCEDURES DE RESTITUTION

La restitution du crédit de TVA s’effectueselon les procédures suivantes:

A/ PROCEDURE ACCELEREE

Elle concerne les demandes de restitutionrelative au crédit provenant :- des opérations d’exportation ;- des ventes en suspension ;

- de la retenue à la source au titre de la TVA.Dans ce cas, la restitution se fait au mois le

mois par simple visa du chef du centre de contrôledes impôts apposé sur la demande de restitution.

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 85/123

85

LA RESTITUTION

B/ RESTITUTION DU CREDIT A

CONCURRENCE DE 50%

Cette procédure concerne les contribuablesayant enregistré un crédit de TVA continu observésur six déclarations consécutives.

La restitution est opérée en, deux étapes :

1ère étape = paiement d’une avance égale à 15% dumontant du crédit sans vérification préalable;

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 86/123

86

LA RESTITUTION

2ème étape : paiement du reliquat du crédit aprèsvérification.

Étant précisé qu’en application de l’article 32

du code des droits et procédures fiscaux le visa duchef de centre de contrôle des impôts doitintervenir dans un délai de trois mois. Cependant,pour le crédit de mise à niveau, le visa doit

intervenir dans un délai d’un mois à l’instar desopérations d’exportation, de mise à niveau ou deretenue à la source (article 38 de la loi de financespour l’année 2002 .

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 87/123

87

LA RESTITUTION

RESTITUTION EN CAS DE CESSATION

D’ACTIVITE

Le contribuable peut demander la restitutiondu crédit de TVA en cas de cessation de l’activitéconcernée par la TBA. Toutefois, cette restitutionne peut avoir lieu qu’après vérificationapprofondie.

La procédure de restitution est identique à celle

prévue ci-haut.

LA RESTITUTION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 88/123

88

LA RESTITUTION

RESTITUTION DU CREDIT GELE

L’article 53 de la loi de finances pour l’année

1999 a prévu le gel du montant du crédit de TVAdégagé par la situation fiscale des assujettis à ladite

taxe au 1 décembre 1998 et figurant sur ladéclaration déposée au titre du mois de décembre1998.

Le montant du crédit de TVA gelé au 31décembre 1998 est exclu du droit à déduction àcompter du 1er janvier 1999 et ne peut en aucun casfaire l’objet de report sur les mois qui suivent

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 89/123

89

LE REGIME SUSPENSIF

BENEFICIAIRE DU REGIME SUSPENSIF

Peuvent bénéficier du régime suspensif :

- les assujettis dont l’activité s’exerce à titre exclusif ou à titre principal en vue de l’exportation ou desventes en suspension .

- les non assujettis qui effectuent occasionnellement

des opérations d’exportation ,

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 90/123

90

LE REGIME SUSPENSIF

MODALITES D’APPLICATION

A/ ASSUJETTIS DONT L’ACTIVITE S’EXERCE

A TITRE EXCLUSIF OU A TITRE PRINCIPAL EN VUE DE L’EXPORTATION OU DES

VENTES EN SUSPENSION (article 11-1 du codede la TVA)

Sont classées dans cette catégorie, les entreprisesassujetties de droit ou par option dont les ventesde leurs secteurs soumis sont exportés ou réalisésen suspension pour plus de 50% de leur chiffred’affaires hors droit et taxes.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 91/123

91

LE REGIME SUSPENSIF

- d’une entreprise assujettie à la TVA qui réalise plusde la moitié de son chiffre d’affaires soumis sousforme d’exportation ou de vente en suspension.

Ainsi, tout chiffre d’affaires réalisé par unsecteur exploité par une telle entreprise mais quisoit exonéré, soit situé hors du champ d’applicationde la TVA n’est pas à prendre en compte pour

l’établissement de cette comparaison.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 92/123

92

LE REGIME SUSPENSIF

D’autre part, la réalisation des achats ensuspension de taxe concerne les produitsnon seulement soumis à la taxe, mais ceux parmi ces derniers qui donnent droit à ladéduction. Ainsi, toute acquisition par cesentreprises de produits exonérés ou encore

de produits soumis à la taxe sans qu’ilsdonnent droit à la déduction, ne peut êtrefaite que taxée.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 93/123

93

LE REGIME SUSPENSIF

Il y a sans dire que le régime de lasuspension est accordé aux intéressés aussi

bien au titre des achats locaux, des prestations locales que des importations dematières, matériaux et services constituantdes valeurs d’exploitation ou des travaux etservices extérieurs rattachés à la production.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 94/123

94

LE REGIME SUSPENSIF

L’octroi de ce régime se faisant cas par cas pour permettre à l’administration de

suivre la destination de la marchandise enmême temps que de s’assurer del’importance des exportations et des ventesen suspension par rapport au chiffred’affaires global.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 95/123

95

LE REGIME SUSPENSIF

Les achats locaux et les prestationslocales bénéficiant du régime suspensif

doivent faire l’objet d’un bon de commandeen triple exemplaire sur lequel doivent être portées les indications suivantes: « Achatsou prestations en suspension de la TVAdispositions de l’article 11 du code de laTVA.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 96/123

96

LE REGIME SUSPENSIF

L’original du bon de commande est destiné aufournisseur ou prestataire une copie est acheminéeau centre de contrôle des impôts dont relève

l’entreprise et l’autre est conservée par l’acheteur.

Les factures et documents concernant de tellesopérations doivent être revêtus par le vendeur ou

par le prestataire de la mention : « Ventes ensuspension de la taxe sur la valeur ajoutée suivantdécision n°... du .... »

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 97/123

97

LE REGIME SUSPENSIF

Les redevables bénéficiaires d’un telrégime suspensif sont tenus d’avoir unecomptabilité régulière et un compte matière

qui doit faire ressortir le mouvement des produits servant à la fabrication de produitsexportables ou vendables en suspension de

taxe.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 98/123

98

LE REGIME SUSPENSIF

Toutefois, si les matières premières et les produits acquis en suspension de taxe sont affectés,autrement qu’à la réalisation d’opérationsd’exportation ou de ventes en suspension (ventes en

l’état de matières premières, ventes locales des produits initialement destinés à l’exportation, lesassujettis sont tenus aux reversements du montantde la taxe dont le paiement n’a pas eu lieu lors de

l’achat sans préjudice des sanctions prévues àl’article 20 du code de la TVA.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 99/123

99

LE REGIME SUSPENSIF

B/ LES NON ASSUJETTIS EFFECTUANT OCCASIONNELLEMENT DES OPERATIONS

D’EXPORTATION (ARTICLE 11-II DU CODE DE LA TVA)

Certaines personnes physiques ou morales, bien

que non assujetties à la TVA peuvent avoir desoccasions de réaliser des opérations à l’exportation.

Pour autant, leurs exportations doivent être faitesen franchise de taxes. Au lieu d’acquitter la taxe àleur fournisseur et d’en demander la restitution lorsde la réalisation de l’exportation, l’article 11-II ducode leur permet:

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 100/123

100

- de s’approvisionner auprès des assujettis ensuspension de la taxe

Pour ce faire, les intéressés adressent unedemande écrite du régime suspensif au centre decontrôle des impôts dont ils relèvent comportant unengagement:

- soit de présenter à ce centre les pièces justificativesde la sortie de la marchandise ainsi achetée ensuspension,

- soit d’acquitter la taxe ayant fait l’objet de

suspension dans le même centre

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 101/123

101

La décision de l’achat en suspension quileur est remise est destinée à leur fournisseur qui est tenu d’apposer sur lesfactures émises les mentions de « ventes ensuspension de TVA suivant décision n° ...du ..... »

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 102/123

102

C/ LES MESURES DE DECHEANCE (ARTICLE

11-V DU CODE DE LA TVA)

Le régime de la suspension de la taxe sur lavaleur ajoutée étant motivé par le souci dulégislateur d’inciter au développement de certainssecteurs de l’économie nationale, il y a lieu des’assurer qu’il n’est pas utilisé à d’autres fins. Aucas où un abus dans les acquisitions ou un

détournement des marchandises de leurdestination initiale est constaté, l’administrationfiscale peut retirer la décision d’achat ensuspension de taxe ou ne pas l’accorder.

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 103/123

103

LE REGIME SUSPENSIF

Les contribuables soumis au régimeforfaitaire de l’impôt sur le revenu sontdispensés du paiement de la TVA. Pour lesconditions du bénéfice du régime forfaitaireil y a lieu de se référer à l’article 44 du code

de l’IRPP et de l’IS.

LE REGIME DU FORFAIT

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 104/123

104

LE REGIME DU FORFAIT

LE REGIME FORFAITAIRE D’IMPOSITION

(l’ article 44 du code de l’IRPP et de l’IS)

Les contribuables soumis au régimeforfaitaire de l’impôt sur le revenu sontdispensés du paiement de la TVA. Pour les

conditions du bénéfice du régime forfaitaireil y a lieu de se référer à l’article 44 du codee l’IRPP et de l’IS.

LE REGIME DU FORFAIT

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 105/123

105

LE REGIME DU FORFAIT

LE FORFAIT DE TRANSPORT

Les moyens de transport terrestre privé ou

public de marchandises ou de personnes sontsoumis à la taxe forfaitaire sur le transport terrestre.Cependant, ne sont pas concerné par la TVAforfaitaire les moyens de transport appartenant aux

agriculteurs et utilisés pour le transport de leur propre production ainsi que les taxis, louage etvéhicules de transport rural.

LE REGIME DU FORFAIT

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 106/123

106

LE REGIME DU FORFAIT

1) Tarif

Le tarif est fixe comme suit :

- 1 dinar par place assise offerte et par mois pour les moyens de transport public ou privé de personnes;

- 1 dinar par tonne de charge utile et par mois pour les moyens de transport public ou privé de marchandises.

LE REGIME DU FORFAIT

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 107/123

107

LE REGIME DU FORFAIT

2) Mode de paiement

La taxe sur la valeur ajoutée forfaitaireest payable dans les mêmes conditions quela taxe unique du compensation de transport

routier et en même temps que cette dernière.

LE REGIME DU FORFAIT

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 108/123

108

LE REGIME DU FORFAIT

3) Forfait déductible

Pour les assujettis à la TVA le forfait deTVA sur le transport constitue une avanceimputable sur la TVA due au titre du moisde paiement de ce forfait.

Il constitue un paiement libératoire pour les non assujettis.

OBLIGATIONS DES ASSUJETTIS A

LA TVA

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 109/123

109

LA TVA

OBLIGATIONS EN MATIERE DEFACTURATION

1. Les assujettis à la TVA sont tenus :• d’ utiliser des factures numérotés dans une série

ininterrompus ;• de déclarer au bureau de contrôle compétent les

nom , prénom ou raison sociale des fournisseursdes factures. Parallèlement l’imprimeur de factures

doit tenir un registre coté et paraphé par le bureaude contrôle dont il relève sur lequel il inscrit lesopérations d’impression et de livraison de factures.

OBLIGATIONS DES ASSUJETTIS A

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 110/123

110

LA TVA

• D’établir une facture pour chaque opération .

Étant préciser que les documents suivant tiennentlieu de facture :

- les bons de livraison ;

- les bons de sortie ;

- les documents douaniers : la déclaration endouane ; la quittance de payement des droits ettaxes à l’importation.

OBLIGATIONS DES ASSUJETTIS A

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 111/123

111

LA TVA

• De tenir une comptabilité ou les livres journaux.

• De déposer une déclaration mensuel deTVA. Le dépôt de la déclaration s’effectuedurant les quinze premier jours pour les

personnes physiques et durant les vingt huit premier jours pour les personnes morales.

CHAMP D’APPLICATION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 112/123

112

LES PRODUITS SOUMIS

AU DROIT DE CONSOMMATIONSeuls sont soumis au droit de

consommation les produits repris par letableau figurant en annexe de la loi n° 88/62du 2/6/1988 sus visée.

Cet impôt est dû:− à l’importation;− et au stade de la fabrication .

CHAMP D’APPLICATION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 113/123

113

CHAMP D APPLICATION

A titre d’exemple sont soumis au droit deconsommation au stade industriel et au niveau del’importation:

−

les voitures de tourisme;− les bières; vins et boissons alcoolisées;

− les produits alcoolisées;

−

le café;− le tabacs;

− les carburants …

CHAMP D’APPLICATION

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 114/123

114

LES ASSUJETTIS

Sont assujettis au droit de consommation les

fabricants des produits repris par le tableau annexéà la Loi n°88/62 du 2/6/1988 sus visée.

On cite à titre d’exemple :− les fabricants de vins;

− les fabricants et les conditionneurs de bières;

− les torréfacteurs de café;− les entrepositaires et commerçants en gros de

boissons alcoolisées, de vins et de bières.− les fabricants de tout autre produit soumis au

droit de consommation

LE FAIT GENERATEUR

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 115/123

115

LE FAIT GENERATEUR

Le fait générateur droit deconsommation est le même que celui de laTVA. Il coïncide avec:

1. le dédouanement du produit, àl’importation;2. la livraison du produit pour les ventes

locales ou la facturation si elle intervientantérieurement.

TAUX DU DROIT DE

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 116/123

116

CONSOMMATION

Le droit de consommation est perçu selondeux type de taux:

A. des taux spécifiques

les taux spécifiques concernent les produits

suivants:

• les vins;• la bière;• l’alcool;•

les carburants

TAUX DU DROIT DE

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 117/123

117

CONSOMMATION

B. des taux ad valorem

les taux ad valorem concernent les

autres produits soumis au droit deconsommation autres que ceux soumis autaux spécifiques.

ASSIETTE OU BASE IMPOSABLE

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 118/123

118

ASSIETTE OU BASE IMPOSABLE

1. pour les produits soumis à des tauxspécifiques

Le droit de consommation est liquidé pour cesproduits au poids, par unité ou au volume; selonle cas.

2. pour les produits soumis à des taux ad valorem

Le droit de consommation est liquidé pour ces produits :

ASSIETTE OU BASE IMPOSABLE

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 119/123

119

ASSIETTE OU BASE IMPOSABLE

a. à l’importation :

sur la valeur déclarée en douane hors droit de

douane , droit de consommation et hors TVA. b. En régime intérieur :

Sur le prix de ces produits tous frais, droits ettaxes inclus à l’exclusion du droit de

consommation et de la TVA elle même.

LES DEDUCTIONS

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 120/123

120

LES DEDUCTIONS

A / PRINCIPE

Le droit de consommation suracquisition de produit soumis audits droitest déductible tant que lesdits produitsentrent intégralement dans la composition

du produit final soumis au droit deconsommation.

LES DEDUCTIONS

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 121/123

121

B/ CONDITION DE DEDUCTION DU DROIT DE

CONSOMMATION

• L’entreprise doit avoir la qualité d’assujetti au droitde consommation et doit être soumise au régime réel;

•

les produits acquis doivent l’être auprès d’unassujetti au droit de consommation soumis au régimeréel;

• les produits donnant droit à déduction doivent entrerintégralement dans la composition du produit soumisau droit de consommation;

• le droit de consommation déductible doit être justifiée par une facture , ou un document douaniers’il s’agit d’importation .

LE REGIME SUSPENSIF

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 122/123

122

Peuvent bénéficier du régime suspensif:

- les assujettis au droit de consommation dontl’activité s’exerce à titre exclusif ou à titre principal envue de l’exportation ou des ventes en suspension pour

leurs achats de produits soumis au droit deconsommation et donnant droit à déduction;• - les non assujettis au droit de consommation qui

effectuent occasionnellement des opérationsd’exportations de produits soumis audit droit etacquis auprès d’entreprises assujetties au droit deconsommation ;

- les produits bénéficiant d’un régime douaniersuspensif.

5/10/2018 Cours de t.v.a. Benmalek - slidepdf.com

http://slidepdf.com/reader/full/cours-de-tva-benmalek 123/123

AINSI NOTRE FORMATION

PREND FIN

MERCI DE NOUS AVOIR PRETE

ATTENTION ET NOUS VOUS

SOUHAITONS UN GRAND SUCCES