Embed Size (px)

DESCRIPTION

cours de compta

Citation preview

Comptabilité générale : notions de base

1

Comptabilité Générale 1ère bachelier en comptabilité Cours de 1ère année de Bachelier en Comptabilité 1er quadrimestre UE3 Enseignants : Sylvie LETOT Claude SPLENDORE Christine VANBERSY

Année académique 2014-2015

Comptabilité générale : notions de base

2

CONTRAT PEDAGOGIQUE

Cours de Comptabilité Générale (75 h - 6 ECTS) 1ère Comptabilité Professeurs LETOT S. SPLENDORE C. VANBERSY C. Ce cours fait partie du module UE3 1. Pré- requis : Aucun (le cours est accessible aux étudiants ayant eu une formation convenable durant les Humanités ). 2. Objectifs : Maîtriser les opérations courantes effectuées par les petites, moyennes et grandes entreprises tenant une comptabilité générale en Belgique . Manipuler correctement les comptes du Plan Comptable Minimum Normalisé . Etablir en fin d’année les comptes annuels (Bilan, Compte de résultats, Annexe). 3. Contenu : Notions de vente commerciale Principe de la TVA Etude des comptes de classes 6 et 7 Analyse des documents sur le modèle de la Banque Nationale de Belgique (Centrale des bilans) Bilan, Compte de résultats, Annexe.

Comptabilité générale : notions de base

3

4. Méthodologie et moyens didactiques La matière est découverte d’une part par l’exposé théorique de la matière prévue pour le cours et d’autre part par l’illustration concrète de la théorie par la résolution d’exercices (énoncés supplémentaires, documents divers). Certains exercices sont résolus par les étudiants en classe, avec l’aide du professeur. D’autres exercices doivent être préparés à domicile. Il est interdit aux étudiants (dans leur intérêt) d’assister au cours avec un syllabus déjà complété. Moyens didactiques Le cours est projeté sur écran au moyen du Power Point et d’autre part, les étudiants disposent d’un syllabus lacunaire à compléter durant les cours. 5. Evaluation des connaissances Plusieurs interrogations sont prévues tout au long du quadrimestre. Elles sont toujours annoncées à l’avance et sont obligatoires. En cas d’absence non justifiée par certificat médical la cote sera de zéro. En cas d’absence justifiée (par un certificat médical qui sera présenté au professeur dès la reprise du cours par l’étudiant (e)). La (les) interrogation(s) non faite(s) sera (ont) représentée (s) à une date ultérieure. L’examen a lieu en janvier et est écrit Répartition points année/examen : Année 1/3 et Examen 2/3.

Comptabilité générale : notions de base

4

TABLE DES MATIERES

Contrat pédagogique 2

Bibliographie 5

Introduction : notions de déontologie 14

Notions de base de Comptabilité Générale 15

Partie 1 : Facturation et TVA 15

1 Généralités sur la vente commerciale 15

2 Facture et TVA 19

Partie 2 : Comptabilité en partie double 39

Chapitre 1 Généralités sur les entreprises 40

Chapitre 2 Le bilan 48

Chapitre 3 Les bilans successifs 63

Chapitre 4 Le Grand Livre des comptes 66

Chapitre 5 Le Livre Journal 84

Partie 3 : Etude des comptes du PCMN 100

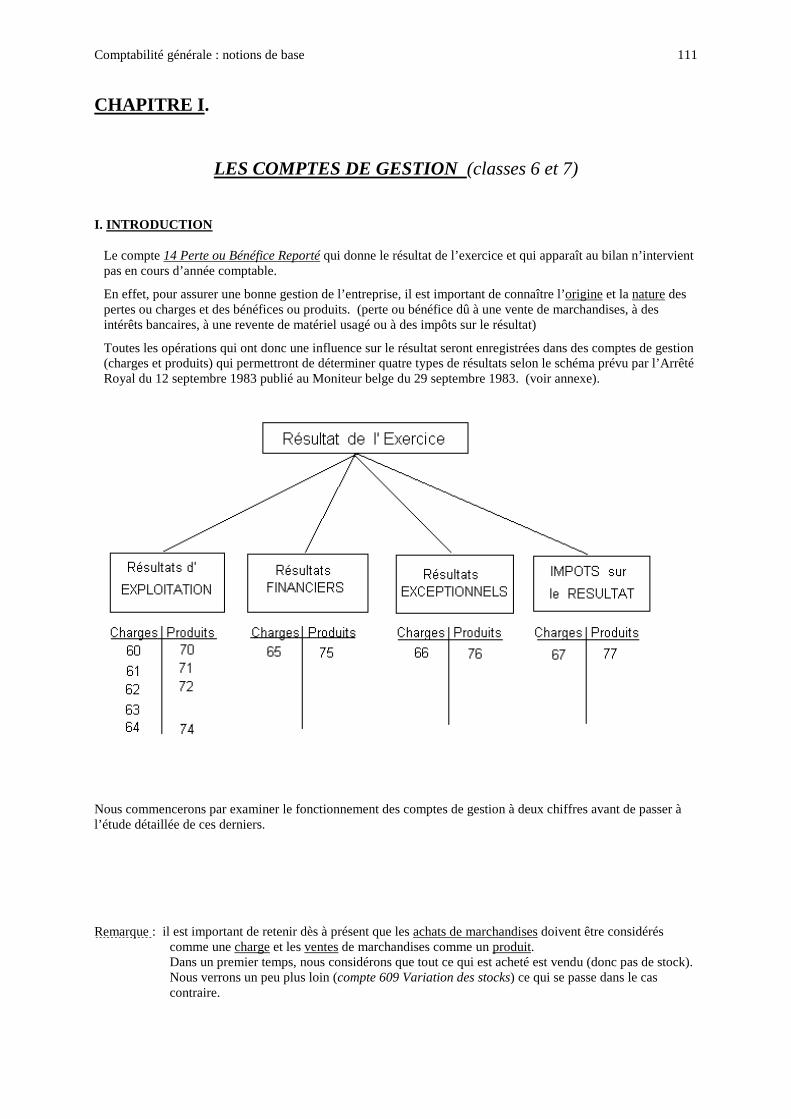

I : Les comptes de gestion 111

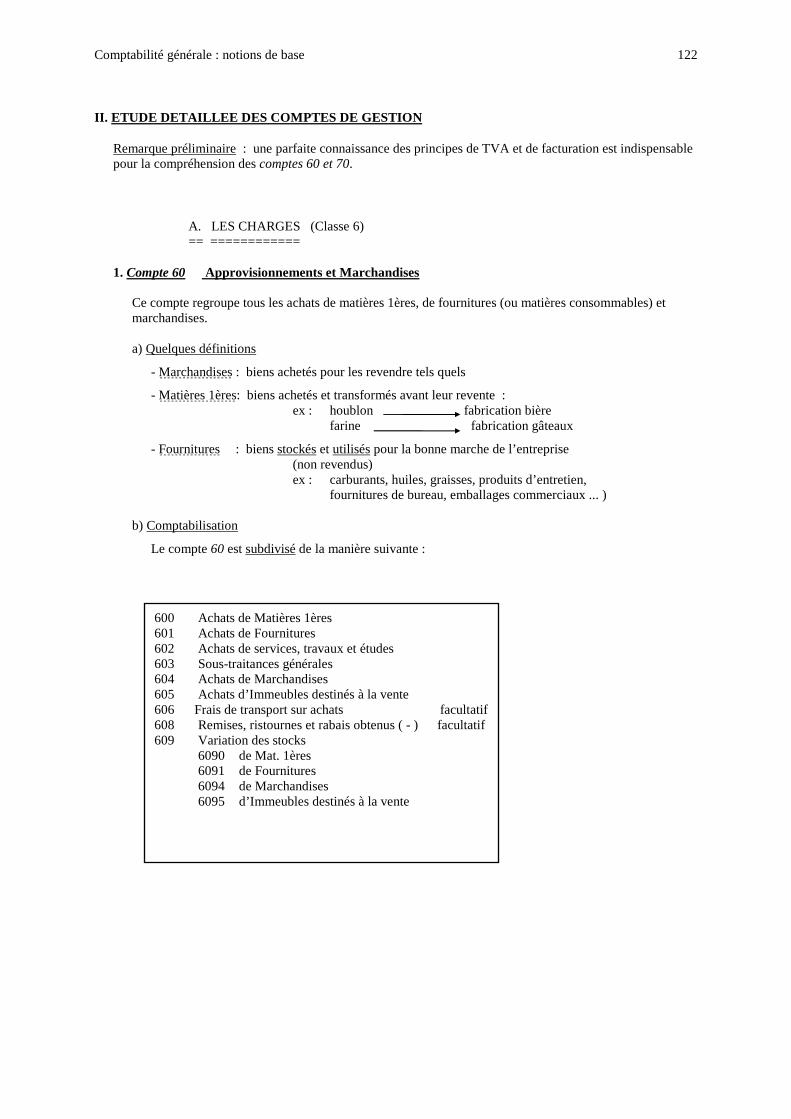

A. Les charges 122

B. Les produits 152

C. Théorie sur les rémunérations et charges sociales 170

D. Exercices de synthèse 177

Comptabilité générale : notions de base

5

BIBLIOGRAPHIE Ouvrages et travaux - COUSIN, VANDER LINDEN et DE LEMBRE, Principes de Comptabilisation, Diegem, ced.samsom, 1997. - MAILLARD, PEETERS, WATZEEL, HOF et PLIESTER, Guide des comptes, Bruxelles, Editions Standaard, 2002. - J. ANTOINE, Comptabilité – cours programmé, Bruxelles, DE BOECK, 1990. - J. ANTOINE et JP CORNIL, Précis de comptabilisation, Bruxelles, DE BOECK, 1984. Lettres d’informations, revues. Nouvelles comptables, éditions Standaard, périodique mensuel, numéros depuis 1999 à nos jours. Revue Belge de la Comptabilité, revue trimestrielle de l’ordre des Experts-comptables et comptable de Belgique, numéros depuis 1995 à nos jours. PACIOLI, bulletin de l’Institut Professionnel des Comptables et fiscalistes agréés.

Comptabilité générale : notions de base

6

Introduction : notions de déontologie

Les professionnels de la comptabilité, à savoir les comptables, comptables fiscalistes, experts comptables et conseillers fiscaux sont tenus à une éthique professionnelle. En voici les principes de base schématiquement exposés.

1. Interdiction d’exercer des activités commerciales

Les professionnels de la comptabilité exercent une profession libérale dont la nature est civile. Toute activité commerciale et toute activité de nature à nuire à l'indépendance d'esprit de ce professionnel est interdite. Par exemple, la fonction de courtier ou agent en assurances. Ce sont les activités elles-mêmes qui sont interdites, et non l’exercice des activités e comptable, comptable fiscaliste, expert comptable et conseiller fiscalau sein d’entreprises ayant pour objet les activités susvisées. Cette interdiction fondamentale a plusieurs corollaires :

• pas d’inscription au registre du commerce

• pas de mention des « conditions générales de paiement » au recto ou au verso du papier à lettres et des notes d'honoraires

• la qualité de membre de l’Institut professionnel des agents immobiliers est incompatible avec la qualité de membre de l’IEC et de l’IPCF. Le Conseil est toutefois d'avis que le professionnel de la comptabilité

• peut exercer la fonction de syndic d'une copropriété dans laquelle il est lui-même propriétaire.

Articles y afférents : • Article 2 Code de commerce pour l’énumération des activités commerciales

• Article 31, 1°, de la loi du 22 avril 1999 (surtout l'article 81, § 1er, al. 2, de la loi du 21 février 1985)

• Le 12 avril 1986, le Conseil a édicté la note de déontologie suivante, qui précise cette interdiction : Note n° 1 de déontologie concernant les garanties requises au point de vue de l’indépendance et de la probité professionnelles.

Comptabilité générale : notions de base

7

2. Interdiction d’exercer des fonctions d’administrateur ou de gérant de sociétés commerciales ou de sociétés à forme commerciale

L'article 31 de la loi du 22 avril 1999 relative aux professions comptables et fiscales dispose que les professionnels de la comptabilité externes ne peuvent pas exercer des fonctions d'administrateur ou de gérant dans des sociétés commerciales ou dans des sociétés autres que celles constituées entre titulaires de la même qualité ou entre titulaires de qualités différentes. L’interdiction ne vaut dès lors pas pour un mandat d’administrateur dans une société professionnelle agréée par l’Institut. Dans ce cas, l’autorisation de l’Institut n’est également pas requise. Cette interdiction n'est cependant pas absolue. L'article 31 prévoit ainsi deux exceptions à ce principe, à savoir :

• lorsque le professionnel de la comptabilité externe est chargé par le juge d'administrer une société commerciale ou d'établir certains actes administratifs dans une société commerciale. Il suffit de songer à l’administrateur provisoire (chargé dans certains cas de l’administration de la société) ou au commissaire au sursis (dans le cadre de la procédure de concordat judiciaire) qui, moyennant l’autorisation du juge, peuvent établir certains actes administratifs

• lorsque le Conseil accorde son autorisation préalable et toujours révocable à cet effet.

Jusqu’à présent, le Conseil a généralement accordé cette autorisation, lorsqu’il s’agit de sociétés patrimoniales pures ou de sociétés de moyens civiles pures. Par décision du 2 décembre 2002, le Conseil a en outre décidé d’autoriser le professionnel externe à exercer, dans certains cas et pour une durée limitée, un mandat d’administrateur, ce qui n’était jusqu’à présent autorisé que dans des cas exceptionnels. Il va sans dire que cette décision ne doit pas ouvrir la porte à une augmentation injustifiée des mandats d’administrateurs exercés par des experts-comptables externes. L’exercice d’une fonction d’administrateur doit nécessairement être lié à certaines conditions. Pour autoriser l'exercice d'un mandat d'administrateur, le Conseil se fondera sur les critères suivants

• l’autorisation préalable du Conseil de l’Institut est requise. Le Conseil n’octroiera son autorisation que dans des cas bien déterminés, tous relatifs à des entreprises qui connaissent temporairement des difficultés. Ces difficultés

Comptabilité générale : notions de base

8

peuvent avoir rapport aussi bien à la situation financière de l’entreprise qu’à son fonctionnement

• le professionnel externe ne peut détenir un mandat que si et pour autant qu’aucune autre mesure moins radicale ne semble propre à remédier à la « situation problématique » temporaire que connaît la société intéressée

• le professionnel externe ne peut exercer le mandat de gestion que pour une période de six mois maximum. Avant l’expiration de ce délai, il peut solliciter auprès de l’Institut une (ou plusieurs) prorogation(s) pour une durée identique ou plus réduite. Cette requête doit être motivée

• dans les 15 jours suivant la fin de son mandat d’administrateur dans la société concernée, il doit en avertir l’Institut par écrit

• le professionnel de la comptabilité ne peut détenir un mandat de gestion que si sa responsabilité civile est couverte par une police d’assurance préalablement approuvée.

Toutefois, rien n’empêcherait le Conseil, dans le cadre de son pouvoir décisionnel discrétionnaire, d’accorder ou non une autorisation sur la base de l’article 31, 1°, de la loi du 22 avril 1999, de donner également au conseil fiscal externe l’autorisation d’exercer un mandat dans une entreprise en proie à des difficultés passagères, s’il est manifeste que ce conseil fiscal dispose des capacités et de la compétence nécessaires pour exercer le mandat spécifique. Des exceptions sont toujours possibles dans le cadre des pouvoirs discrétionnaires, lorsque ces exceptions se fondent sur de justes motifs (Décision du Conseil de l’IEC du 3 novembre 2003). Le Conseil considère d’ailleurs que le professionnel externe peut exercer une telle mission d’administrateur auprès de sa propre clientèle, étant donné qu’il est le mieux placé pour pouvoir évaluer correctement la situation de la société concernée, tout en respectant son devoir d’indépendance. Le mandat d’administrateur du professionnel externe au sein de sa propre clientèle est la conséquence d’un consensus général de confiance entre lui et les membres du conseil de gestion de l’entreprise. Le professionnel de la comptabilité doit, le cas échéant, veiller à ce que son indépendance ne puisse être en aucun cas compromise dans l’exercice de cette mission. Il donnera à ce sujet toutes informations utiles au Conseil lors de l’examen de sa demande. Dans toute hypothèse, le professionnel devra examiner lui-même dans quelle mesure cette situation ne porte pas préjudice à son indépendance pour la bonne exécution de son mandat d’administrateur provisoire. Il doit prêter attention à

Comptabilité générale : notions de base

9

l’existence éventuelle de certains conflits d’intérêts susceptibles de porter atteinte à celle-ci. Si l’expert-comptable constate pour ces motifs que son indépendance est mise en cause, il doit refuser cette mission.

Rôle préventif du Conseil

Dans le cadre de son pouvoir d’accorder une autorisation pour l’exercice d’un mandat de gestion, le Conseil de l’Institut jouera un important rôle préventif en ce qui concerne les possibles violations des règles déontologiques susmentionnées. Tout d’abord, le Conseil vérifiera si aucune autre mesure moins radicale que l’exercice d’un mandat ne semble propre à remédier à la situation problématique temporaire que connaît la société concernée. Cette compétence sera encore exercée de manière plus stricte, s’il s’agit d’un mandat de gestion auprès d’un propre client. Si d’autres mesures sont possibles, le Conseil n’accordera pas l’autorisation. Ensuite, s’il s’agit d’un mandat de gestion auprès de propres clients et si aucune autre mesure moins radicale ne semble appropriée, le Conseil vérifiera, sur la base des renseignements qui lui ont été fournis, si l’exercice du mandat temporaire en vue de remédier à des problèmes passagers constitue ou non une violation des règles déontologiques citées. Dans l’affirmative, le Conseil refusera de donner son autorisation. En effet, les cinq critères mentionnés dans la communication de l’Institut, sur lesquels se fondera le Conseil pour prendre une décision quant à une demande d’assumer un mandat d’administrateur ou de gérant, n’empêchent pas le Conseil de refuser une demande, en vertu de son pouvoir discrétionnaire, pour un motif qui n’a aucun lien avec ces critères. Enfin, le Conseil, lorsqu’il accorde une autorisation, communiquera dans celle-ci à l’intéressé qu’il doit toujours, malgré cette autorisation, veiller à respecter les articles 11 et 13, § 1er, de l’A.R. du 1er mars 1998 fixant le règlement de déontologie des professionnels de la comptabilité. Bien entendu, l’assemblée générale demeure l’organe compétent pour nommer comme administrateur l’expert-comptable externe.

3. Obligation d’indépendance

Le professionnel externe doit refuser toute mission ou renoncer à la poursuite de celle-ci, dès qu'il constate l'existence d'influences, de faits ou de liens de nature à diminuer son indépendance, son libre arbitre, sa liberté d'appréciation ou son impartialité. Le Conseil veille à ce que les professionnels de la comptabilité

Comptabilité générale : notions de base

10

externes accomplissent les missions qui leur sont confiées en toute indépendance et à ce qu’ils n’exercent pas d’activités qui soient incompatibles avec la dignité et l’indépendance de leur fonction.

Rédaction des rapports de contrôle

Tout professionnel externe qui établit un rapport de contrôle ne peut être le conseiller habituel de l'entreprise pour laquelle le rapport doit être établi. Sauf d'autres missions de contrôle, il ne peut avoir effectué aucune autre mission récurrente dans la société au cours des deux années précédentes, et ne peut exercer pour cette même société aucune mission à caractère récurrent – sauf d'autres missions de contrôle – au cours des deux années qui suivent. Toute société agréée par l’Institut doit compter au moins un expert-comptable et/ou conseil fiscal externe parmi les personnes physiques qui sont actionnaires ou associées. De même, un des administrateurs ou gérants au moins doit être inscrit sur la sous-liste des experts-comptables externes et/ou sur celle des conseils fiscaux externes. Par ailleurs, un professionnel de la comptabilité ne peut être ni actionnaire ou associé ni gérant ou administrateur d'une société non agréée, qui a pour objet tout ou partie des activités décrites aux articles 34, 38 et 49 de la loi du 22 avril 1999 relative aux professions comptables et fiscales. D'une manière générale, un membre de l'Institut ne peut exercer sa profession, même partiellement (p. ex. comme sous-traitant), par le biais ou au travers d'une société fiduciaire non agréée. Quant à la domiciliation d'une société à l'adresse d'un professionnel de la comptabilité, le Conseil de l'Institut l'autorise désormais, tout en rappelant que, si cette domiciliation va de pair avec la prestation de services à cette société, seules des prestations compatibles avec l'obligation déontologique d'indépendance et avec l'exercice de la profession pourront évidemment être fournies. Le Conseil attire également l'attention sur les conséquences possibles d'une telle domiciliation (saisie, perquisition, faillite de la société cliente…). Articles y afférents :

• Article 9, alinéa 1er, de l’A.R. du 1er mars 1998

• Articles 3, 10-15, 28 et 31 de la loi du 22 avril 1999

• Articles 34, 38 et 49 de la loi du 22 avril 1999

Comptabilité générale : notions de base

11

4. Interdiction de rétention

La profession l se fonde sur une relation de confiance particulière avec le client. Ce dernier doit avoir la garantie que les documents qu'il lui confie ne peuvent être utilisés contre lui. Dès lors, un membre de l'Institut doit immédiatement remettre tous les livres et documents appartenant à son client, à la demande de ce dernier Cette interdiction de rétention s'applique évidemment aussi en cas de succession entre confrères. Voir articles y afférents :

• Article 26 A.R. du 1er mars 1998

• Article 23, alinéa 2, de l’A.R. du 1er mars 1998

5. Interdiction de publicité, de démarchage et d’offre de services – Diffusion d’informations objectives

Si la diffusion d'informations objectives est autorisée aux membres de l'Institut, le démarchage et l'offre de services demeurent strictement interdits (voir articles 30 et 31 de l'arrêté royal du 1er mars 1998). Le projet de note élaboré par le comité interinstituts (IEC–IRE–IPCF) et comportant un certain nombre de directives concrètes en matière de publicité pour les titulaires de professions économiques, fut approuvé le 3 février 2003 par le Conseil de l'IEC et le 28 février 2003 par les conseils respectifs de l'IRE et de l'IPCF. Plus d’info : Lignes de conduite relatives à la diffusion d'informations publicitaires par les professions économiques.

6. Obligation de formation permanente

Conformément aux normes fixées par le Conseil, les professionnels de la comptabililté doivent consacrer 120 heures à des activités qui contribuent à l'amélioration de leurs connaissances professionnelles sur une période de trois ans. Chaque année, ils font rapport sur leur formation permanente à l'aide du formulaire que leur adresse l'Institut. Voir articles y afférents :

• Articles 3 et 28, § 1er, de la loi du 22 avril 1999

• Article 33 de l’A.R. du 1er mars 1998

Comptabilité générale : notions de base

12

7. Devoir d’information

Tout membre de l'Institut, qui est l'objet d'une procédure judiciaire, disciplinaire ou administrative portant sur l'exercice de sa fonction, doit en informer le Conseil de l'Institut. Les professionnels de la comptabilité tenus de répondre à toute demande d’information, à toute injonction et convocation, qui leur sont adressées par le Conseil ou par un de ses représentants, dans le délai à fixer par le Conseil, et qui ne peut être inférieur à un mois. En outre, les membres externes doivent informer l'Institut des liens de collaboration qu'ils ont établis dans le cadre de l'exercice de leur profession. Si la collaboration se fait dans le cadre d'une société, les experts-comptables et/ou conseils fiscaux doivent veiller à son agrément par l'Institut. La société doit informer l'Institut, le plus tôt possible, de toute modification de statuts ou de tout changement dans la composition des organes de gestion. Voir articles y afférents :

• Article 30 de la loi du 22 avril 1999

• Article 4 de l’A.R. du 1er mars 1998

• Article 20 de l’A.R. du 1er mars 1998

8. Secret professionnel et devoir de discrétion professionnelle

Les membres externes de l'Institut, comme les autres professionnels comptables, sont tenus au secret professionnel. En effet, l'article 458 du Code pénal s'applique aux experts-comptables externes, aux conseils fiscaux externes, aux comptables agréés et aux comptables-fiscalistes agréés, aux stagiaires et aux personnes dont ils répondent. Plus généralement, tout membre de l'Institut, quel que soit son statut, est tenu de respecter le devoir de discrétion professionnelle. Ce devoir de discrétion comprend le secret de données qui lui ont été confiées explicitement ou implicitement en sa qualité d'expert-comptable et/ou conseil fiscal et de faits à caractère confidentiel qu'il a constatés lui-même dans l'exercice de sa profession. Voir articles y afférents :

• Article 458 du Code pénal

• Article 58, 3e alinéa, de la loi du 22 avril 1999

• Article 32 de l’A.R. du 1er mars 1998

Comptabilité générale : notions de base

13

9. Lutte contre le blanchiment de capitaux et le financement du terrorisme

Les professionnels de la comptabilité externes sont soumis aux dispositions de la loi du 11 janvier 1993 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme, en l’occurrence, schématiquement

• identification et vérification de l’identité des clients

• vigilance constante, le cas échéant renforcée

• communication à la CTIF des faits constatés dans le cadre de l’activité professionnelle dont l’expert-comptable et le conseil fiscal savent ou soupçonnent qu’ils sont liés au blanchiment d’argent ou au financement du terrorisme…

Ce cadre législatif fait actuellement l’objet d’une adaptation, compte tenu de l’intégration en droit belge des dispositions de la 3e directive antiblanchiment.

10. Honoraires

Les professionnels fixent librement le montant de leurs honoraires. Cette liberté est toutefois limitée

par le respect des règles déontologiques et les recommandations prises par le Conseil de l’Institut.

11. Lettre de mission vs lettre de nomination

La lettre de mission détermine clairement les devoirs réciproques du client et du professionnel. Elle

fournit des précisions sur :

• les activités de l’expert-comptable ou conseil fiscal

• l’échéance

• la rémunération (ou la manière de calculer les honoraires).

Si des litiges surviennent ultérieurement, la lettre de mission peut toujours être consultée. Elle

constitue alors une sorte de convention entre les deux parties.

La lettre de mission ne peut être confondue avec la lettre de nomination. La lettre de nomination est

rédigée par l’organe de gestion qui désigne l’expert-comptable externe. Cette lettre accompagne le

rapport spécial de l’organe de gestion et la situation active et passive à contrôler.

Comptabilité générale : notions de base

14

NOTIONS DE BASE DE COMPTABILITE GENERALE

1ère Partie : Facturation et TVA

Comptabilité générale : notions de base

15

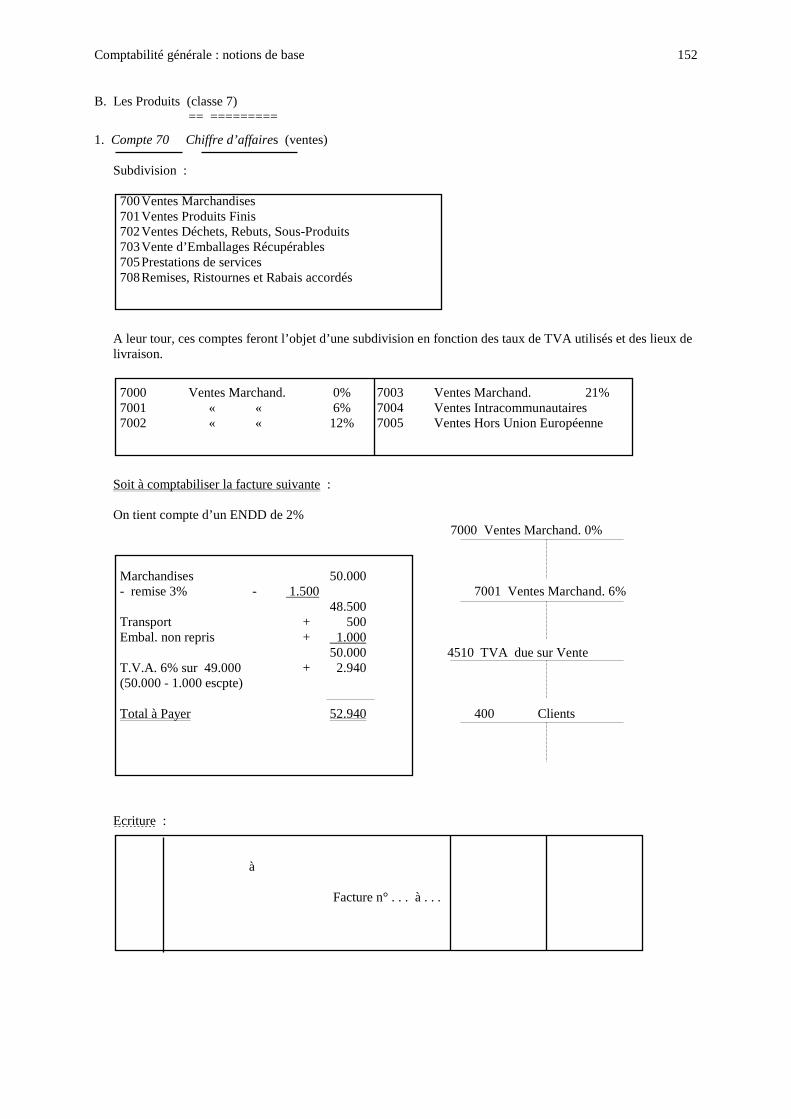

Notions de base de comptabilité générale Première partie : Facturation et T.V.A. 1. Généralités sur la vente commerciale

1.1. Définition

1.2. Obligations du vendeur

1.3. Obligations de l’acheteur

1.4. Phases pratiques de la vente

- Acheteur : Demande de prix (orale écrite) - Vendeur : Offre (devis) qualité - quantité - emballage - prix - réductions livraison : lieu - date - mode de transport paiement : mode - date - Acheteur : Tableau de comparaison des offres - Acheteur : Commande Confirmation - Vendeur : Accusé de réception de commande Refus - Vendeur : Note d’envoi (peut être directement remplacée par la facture) - Vendeur : FACTURE - Vendeur : Note de débit (= 2ème facture ou facture complémentaire) - Vendeur : Note de crédit ( = document qui a pour but de diminuer le montant de la facture initiale) - Acheteur : Paiement.

Comptabilité générale : notions de base

16

1.5. Principales conditions de la vente A. Qualité

- doit être bien précisée - dépend de la qualité, du type de produit.

B. Quantité Elle peut être exprimée de différentes manières (en fonction du produit) : - un certain nombre (unité, dizaine, douzaine ...) - le mètre, le mètre carré, le mètre cube ... - le litre, l’hectolitre ... - au poids, il faut alors distinguer les notions de * Poids Brut * Tare * Poids Net Principales sortes de tares

a. réelle : b. écrite :

c. Moyenne ;

Calcul de la tare moyenne

Exemple : Poids Brut - Tare 2 % Poids Net

Règle pour arrondir la tare < fraction décimale < < fraction décimale < < fraction décimale <

Comptabilité générale : notions de base

17

C. Prix

Sortes Unitaire Global Hors TVA TVA comprise

Comment fixer un prix ? Il est très important de bien préciser le lieu de la livraison.

a. Prix non franco (ou port dû) Obligation du vendeur : Prix de vente :

b. Prix franco sur camion sur wagon à bord

Obligation du vendeur : Prix de vente :

c. Prix Franco Domicile

Obligation du vendeur : Prix de vente :

d. Prix Franco Domicile aux risques et périls de l’acheteur

Réductions sur le prix Remise : Rabais : Ristourne : Escompte :

Comptabilité générale : notions de base

18

D. Paiement

Quand faut-il payer ? A l’époque fixée dans le contrat = l’échéance.

Comment fixer l’échéance ?

a. Au grand comptant C’est-à-dire marchandises contre argent (livraison et paiement simultanés).

b. Au comptant Le paiement a lieu dans les 8 à 10 jours après réception de la facture.

c. A crédit Le paiement a lieu de 30 à 120 jours après réception de la facture, et ce paiement s’effectue, en principe, en une seule fois. Il existe différentes possibilités : - facture payable fin de mois - facture payable à 30 jours de date - facture payable à 30 jours de vue - facture payable à 30 jours fin de mois.

d. A tempérament Versement d’un acompte légal. Le solde est payé en plusieurs mensualités égales dont le nombre est fixé par la loi.

Comptabilité générale : notions de base

19

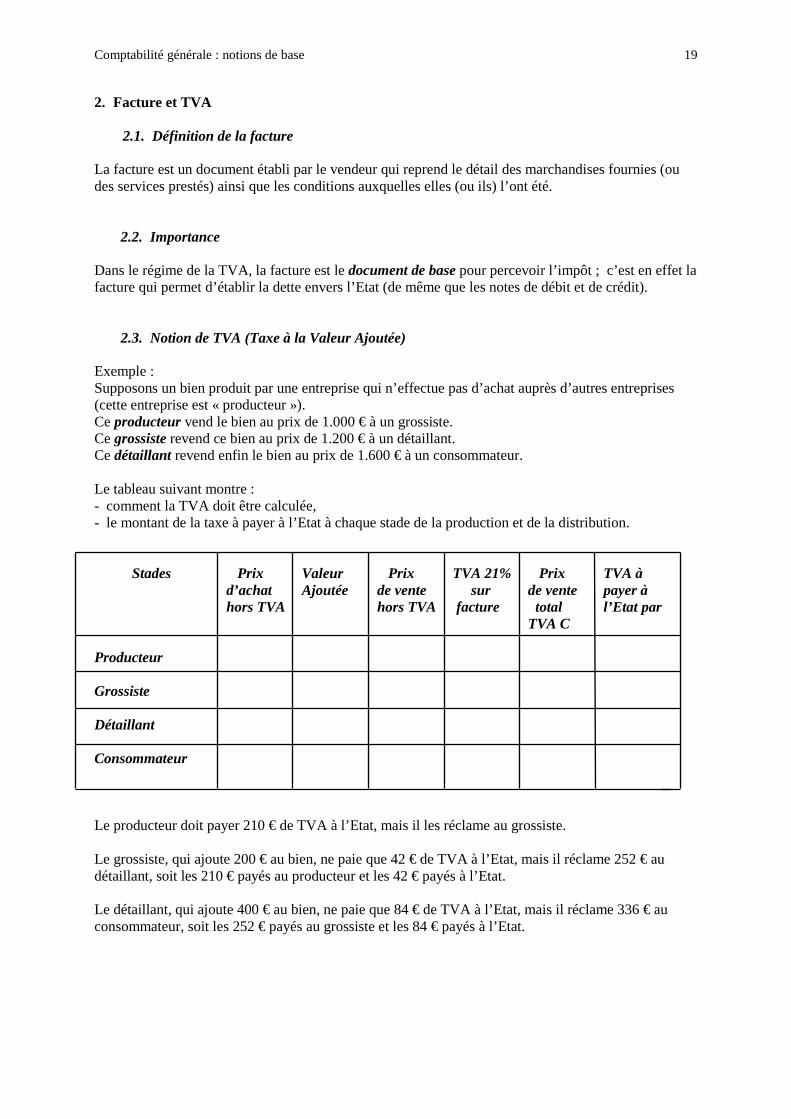

2. Facture et TVA

2.1. Définition de la facture La facture est un document établi par le vendeur qui reprend le détail des marchandises fournies (ou des services prestés) ainsi que les conditions auxquelles elles (ou ils) l’ont été.

2.2. Importance Dans le régime de la TVA, la facture est le document de base pour percevoir l’impôt ; c’est en effet la facture qui permet d’établir la dette envers l’Etat (de même que les notes de débit et de crédit).

2.3. Notion de TVA (Taxe à la Valeur Ajoutée)

Exemple : Supposons un bien produit par une entreprise qui n’effectue pas d’achat auprès d’autres entreprises (cette entreprise est « producteur »). Ce producteur vend le bien au prix de 1.000 € à un grossiste. Ce grossiste revend ce bien au prix de 1.200 € à un détaillant. Ce détaillant revend enfin le bien au prix de 1.600 € à un consommateur. Le tableau suivant montre : - comment la TVA doit être calculée, - le montant de la taxe à payer à l’Etat à chaque stade de la production et de la distribution. Stades Prix Valeur Prix TVA 21% Prix TVA à d’achat Ajoutée de vente sur de vente payer à hors TVA hors TVA facture total l’Etat par TVA C Producteur Grossiste Détaillant Consommateur Le producteur doit payer 210 € de TVA à l’Etat, mais il les réclame au grossiste. Le grossiste, qui ajoute 200 € au bien, ne paie que 42 € de TVA à l’Etat, mais il réclame 252 € au détaillant, soit les 210 € payés au producteur et les 42 € payés à l’Etat. Le détaillant, qui ajoute 400 € au bien, ne paie que 84 € de TVA à l’Etat, mais il réclame 336 € au consommateur, soit les 252 € payés au grossiste et les 84 € payés à l’Etat.

Comptabilité générale : notions de base

20

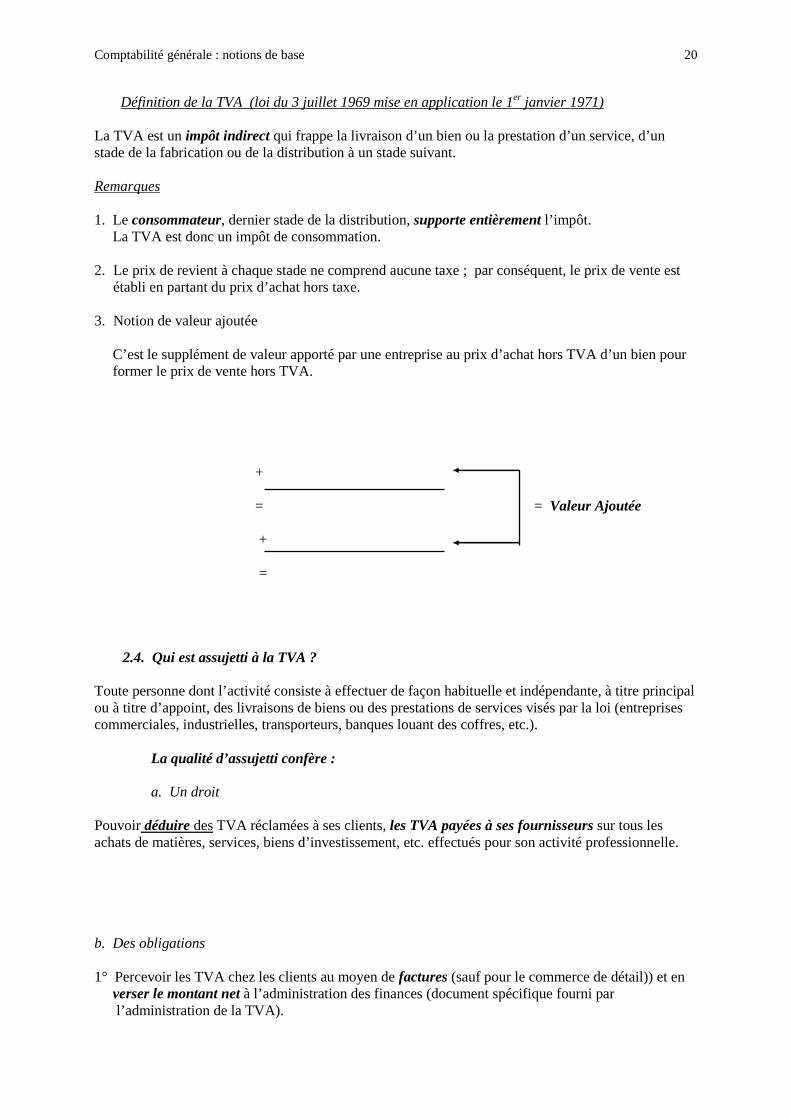

Définition de la TVA (loi du 3 juillet 1969 mise en application le 1er janvier 1971) La TVA est un impôt indirect qui frappe la livraison d’un bien ou la prestation d’un service, d’un stade de la fabrication ou de la distribution à un stade suivant. Remarques 1. Le consommateur, dernier stade de la distribution, supporte entièrement l’impôt. La TVA est donc un impôt de consommation. 2. Le prix de revient à chaque stade ne comprend aucune taxe ; par conséquent, le prix de vente est

établi en partant du prix d’achat hors taxe. 3. Notion de valeur ajoutée C’est le supplément de valeur apporté par une entreprise au prix d’achat hors TVA d’un bien pour former le prix de vente hors TVA. + = = Valeur Ajoutée + =

2.4. Qui est assujetti à la TVA ? Toute personne dont l’activité consiste à effectuer de façon habituelle et indépendante, à titre principal ou à titre d’appoint, des livraisons de biens ou des prestations de services visés par la loi (entreprises commerciales, industrielles, transporteurs, banques louant des coffres, etc.).

La qualité d’assujetti confère :

a. Un droit Pouvoir déduire des TVA réclamées à ses clients, les TVA payées à ses fournisseurs sur tous les achats de matières, services, biens d’investissement, etc. effectués pour son activité professionnelle. b. Des obligations 1° Percevoir les TVA chez les clients au moyen de factures (sauf pour le commerce de détail)) et en verser le montant net à l’administration des finances (document spécifique fourni par l’administration de la TVA).

Comptabilité générale : notions de base

21

2° Rentrer une déclaration mensuelle des opérations effectuées et verser le montant net à l’administration des finances pour le 20 du mois qui suit le mois des livraisons ou prestations de services. Exemples : Livraisons de janvier Déclaration + Paiement le 20 février. Livraisons de février Déclaration + Paiement le 20 mars. Livraisonsde novembre 2012 Déclaration + Paiement le 20 décembre 2012. Paiement le 24 décembre 2012 d’un acompte pour les opérations de décembre (voir cours de TVA) Livraisons de décembre 2012 Déclaration + Paiement du solde le 20 janvier 2013 ou Crédit d’Impôt (à récupérer sur la déclaration de TVA du 20 février 2013). 3° Rentrer à l’administration de la TVA un relevé annuel nominatif des clients (assujettis dont le chiffre d’affaires hors TVA est supérieur à 250 € ) auxquels il a livré des biens ou prestés des services. Ce document doit être rentré à l’administration pour le 31 mars au plus tard de l’année qui suit l’année civile des livraisons de biens ou prestations de services. Renseignements à fournir : - numéro de TVA - chiffre d’affaires hors TVA - montant des TVA. 4° Tenir des livres de commerce

- Facturier d’entrées : Registre comptable dans lequel on inscrit les factures relatives aux achats de matières premières, marchandises, services et investissements.

- Facturier de sorties :

Registre comptable dans lequel on inscrit les factures relatives aux ventes de marchandises ou prestations de services, ventilées par taux de TVA.

Comptabilité générale : notions de base

22

- Livre des recettes : Facturier de sorties pour les ventes effectuées à des particuliers, sans facture.

- Tableau des investissements : (1000 euro) Celui-ci doit absolument être tenu afin de permettre à l’administration le contrôle des récupérations de TVA et l’établissement du tableau d’amortissements.

- Tenue des « comptes individuels clients » afin de pouvoir établir le « listing annuel » des clients assujettis.

5° Listing intra-communautaire (depuis le 1er janvier 1993) Les entreprises qui expédient des biens à l’intérieur de la Communauté Européenne à des clients assujettis établissent leurs factures hors taxe, mais doivent reprendre ces clients sur un listing à rentrer à l’administration de la TVA chaque trimestre civil. Attention : si les opérations intracommunautaires sont supérieures ou égales à 50.000 sur un trimestre, l’assujetti sera obligatoirement soumis à la déclaration mensuelle de TVA et devra dès lors établir mensuellement un listing intracommunautaire l. Remarques En matière de déclaration à la TVA et de paiement, il existe deux autres régimes :

1° Régime trimestriel Les assujettis dont le chiffre d’affaires annuel hors TVA est inférieur à 2.500.000 d’euros peuvent opter pour le régime trimestriel. (1.000.000 jusqu’au 31.12.2013). Néanmoins la limite est de 250.000 euros HTVA pour la livraison des biens suivants :

- Produits énergétiques visés à l’art. 415§1 de la loi programme du 27/12/2014 - Appareils de téléphonie mobile, ordinateur et ses périphériques, accessoires et composants - Véhicules terrestres munis d’un moteur soumis à la réglementation sur l’immatriculation

Dans ce cas, ils doivent rentrer une déclaration trimestrielle des opérations effectuées pour le 20 du mois qui suit le trimestre civil de ces opérations. C’est-à-dire, les 20 avril, 20 juillet, 20 octobre et 20 janvier. En matière de paiement, ils doivent verser 2 acomptes le 20 des 2ème et 3ème mois de chaque trimestre et payer le solde en même temps que la déclaration. L’acompte est égal au 1/3 des TVA totales dues pour le trimestre précédent. Janvier Février Mars Avril 20 20 20 20

Comptabilité générale : notions de base

23

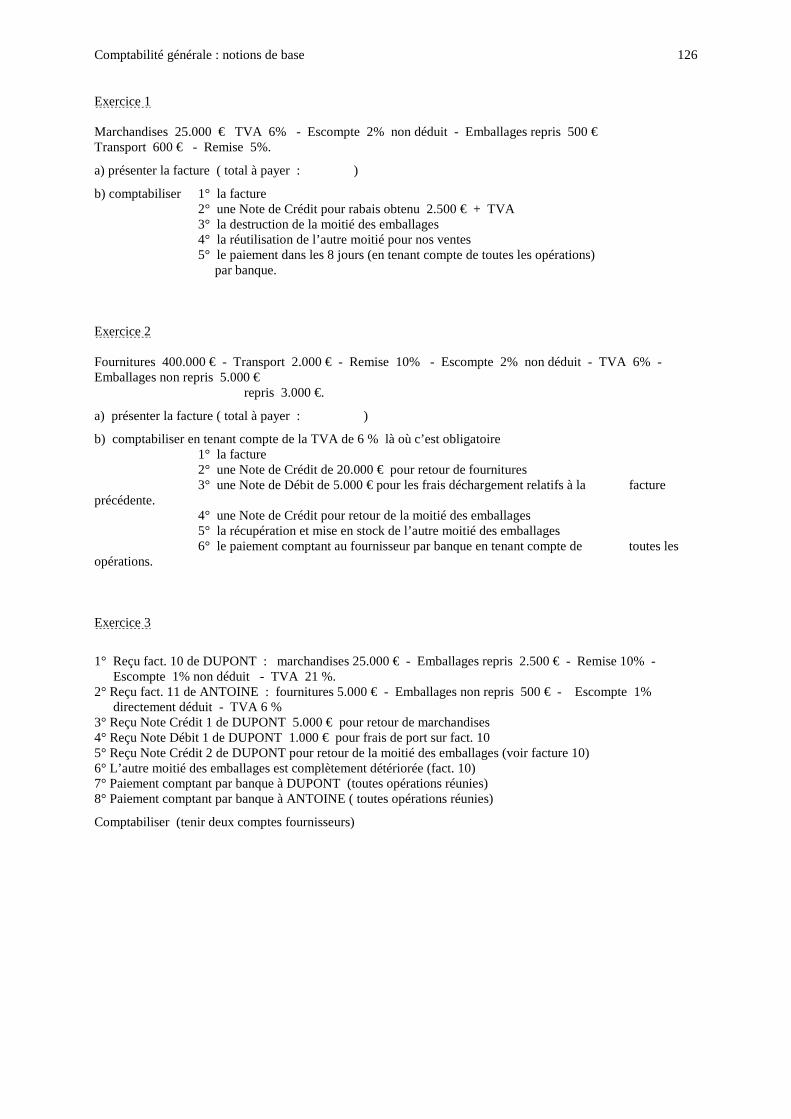

Exercice n°1 Au cours du 3ème trimestre 200X, une entreprise a effectué deux versements pour 4000 € à titre d’acomptes (2 x 2.000 €). Le 20 octobre 200X, la déclaration trimestrielle donne les renseignements suivants : Chiffre d’affaires hors TVA à 6 % : 25.000 € Chiffre d’affaires hors TVA à 21 % : 45.000 €. Chiffre d’affaires à l’exportation : 50.000 € Total des achats de marchandises, services et biens d’investissements : 90.000 € dont 5.400 € de TVA. Calculer les acomptes à verser pendant le 4ème trimestre 200X. Exercice n°2 Idem que 1 mais acomptes 2 x 3.000 € Exercice n°3 Au cours du 3ème trimestre 20XX le CA HTVA 6% est de 10.000€ CA HTVA 21% 48.000€ TVA sur achats et investissements : 4.320 € On vous demande d’établir la déclaration de TVA du troisième trimestre sachant que les acomptes versés au cours du 3ème trimestre s’élèvent à 5.000€ chacun Exercice n°4 Le 20/08/XX l’entreprise a versé un acompte à la TVA de 3.500€ Le 20/09XX l’entreprise a versé un acompte à la TVA de 4.200€ Le 20/10/XX elle établit sa déclaration de TVA sachant que TVA sur ventes s’élèvent à 12.852€ TVA sur achats s’élèvent à 6.439€ On vous demande de calculer la TVA à payer pour le 3ème trimestre ainsi que les acomptes à verser durant le 4ème trimestre. Sachant que durant ce 4ème trimestre les TVA sur ventes s’élèvent à 15.426€ TVA sur achats s’élèvent à 5.142€ On vous demande d’établir la déclaration de TVA et de calculer les acomptes à verser durant le 1er trimestre XX+1 Exercice n°5 Durant le 1er trimestre 20XX l’entreprise a versé des acomptes pour 1.800€. Le 20/04/20XX, elle obtient, après calcul TVA un crédit d’impôt de 600€ Les opérations du 2ème trimestre donnent : CA HTVA 6% 100.000€ CA HTVA 21% 20.000€ TVA payées sur achats 5.000€ On vous demande d’établir la déclaration du troisième trimestre et de calculer les acomptes à verser durant le troisième trimestre. Exercice n°6 Durant le deuxième trimestre, une SPRL a versé des acomptes pour un montant de 2.400 €. Au moment de la déclaration du deuxième trimestre, après calcul, elle constate qu’elle possède un crédit d’impôt sur l’Etat de 300 €. Dans le courant du troisième trimestre, elle verse les acomptes légaux. Au moment de la déclaration du troisième trimestre, elle indique : CA HTVA 20.000 € Chiffre d’achats HTVA : 11.000 € Taux de TVA 21% En vous aidant d’un schéma, indiquez avec les dates précises, les calculs permettant de déterminer les différents montants de TVA due ou à recevoir pour le troisième trimestre, ainsi que les acomptes à verser durant le quatrième trimestre.

Comptabilité générale : notions de base

24

2° Régime de Franchise de Taxe

Les assujettis (personnes physiques et morales, organismes publics) peuvent bénéficier de ce régime lorsque leur chiffre d’affaires annuel hors TVA n’excède pas 15.000 euros.( 5.580 jusqu’au 31.03.2014) Avantages : pas de déclaration périodique pas de paiement de TVA. Inconvénient : pas de récupération des TVA payées en amont à leurs fournisseurs.

2.5. Epoque de facturation

- à la livraison - fin de mois (facture récapitulative pour toutes les livraisons du mois) - mais au plus tard, le 15ème jour calendrier du mois qui suit les livraisons ou prestations de services. Exemples Livraisons en janvier facture le 15 février. Livraisons en octobre facture le 15/11 Exceptions Certains organismes ont des délais plus longs : - Belgacom 2 mois - Electrabel 3 mois (3 factures d’acompte + 1 facture récapitulative) - Brutele 1 ou 2 fois par an - Régie des eaux 1 fois par an.

2.6. Mentions obligatoires en facture (voir document) La facture se présente en deux parties : en-tête corps.

1° En-tête

- renseignements relatifs au fournisseur - nom, adresse - numéro de TVA - numéro d’entreprise - numéro du compte financier - le mot FACTURE , son numéro, sa date - renseignements relatifs au client - nom, adresse - numéro de TVA pour les clients assujettis - lieu de livraison s’il est différent du domicile du client.

Comptabilité générale : notions de base

25

2° Corps - désignation exacte des marchandises (ou services) : qualité, quantité, etc. - prix unitaire hors TVA des marchandises (ou services) - prix des autres éléments tels le transport et emballages - réductions de prix (remises, rabais, ristournes, escomptes) - montant total hors taxe - taux de TVA - montant de la TVA (s’il y a des taux différents, les montants par taux) - total à payer

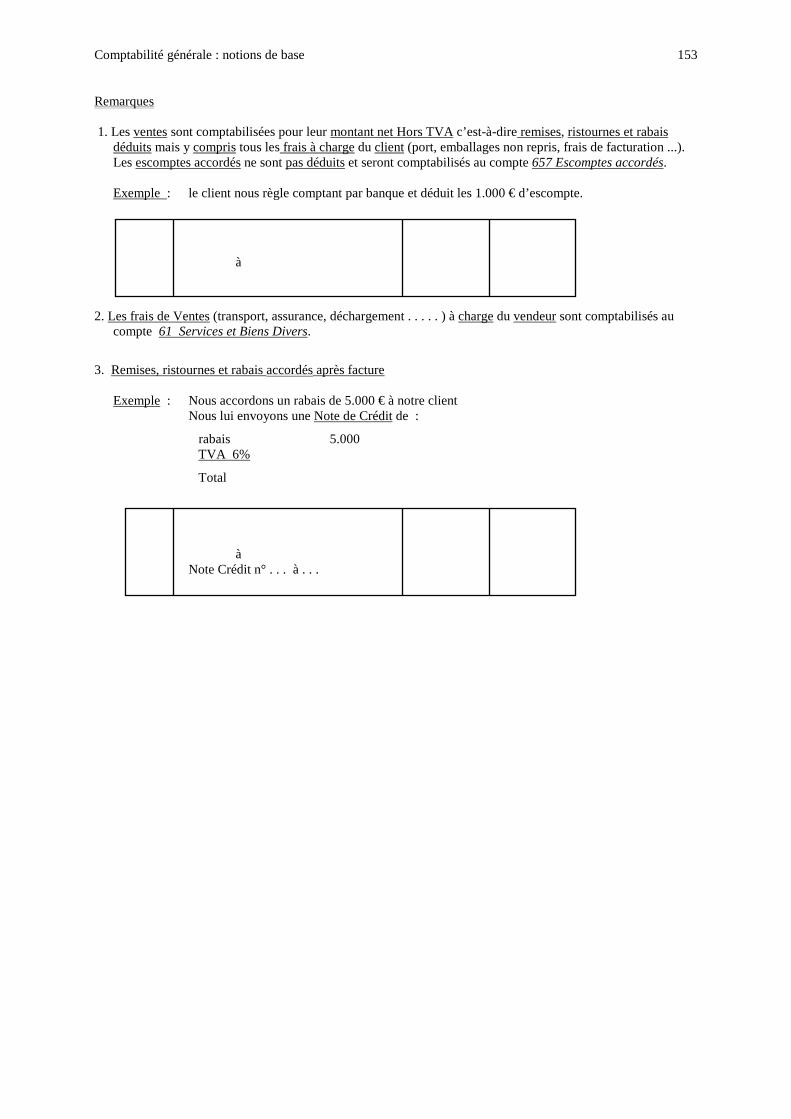

2.7. Nombre d’exemplaires Il doit au moins y en avoir 2 : original client facturier d’entrées copie vendeur facturier de sorties Les factures doivent être conservées durant 7 années à partir du 1er janvier qui suit la fin de l’exercice comptable. ( voir exceptions cours de TVA)

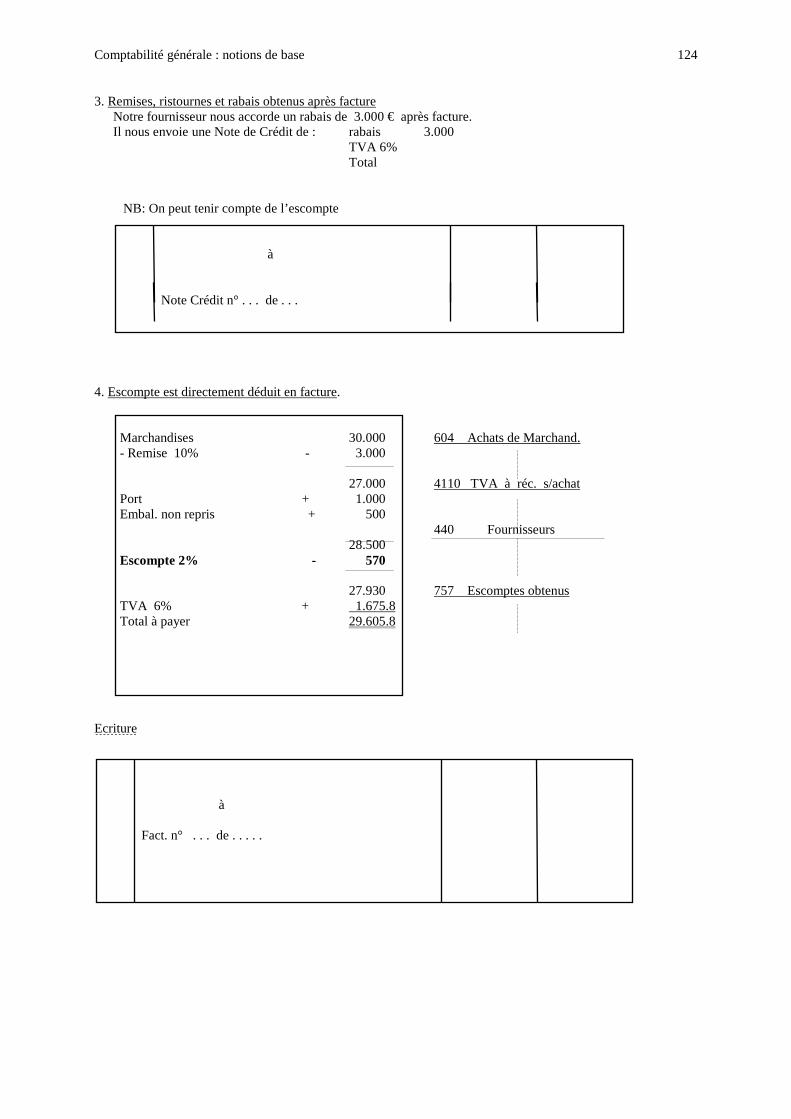

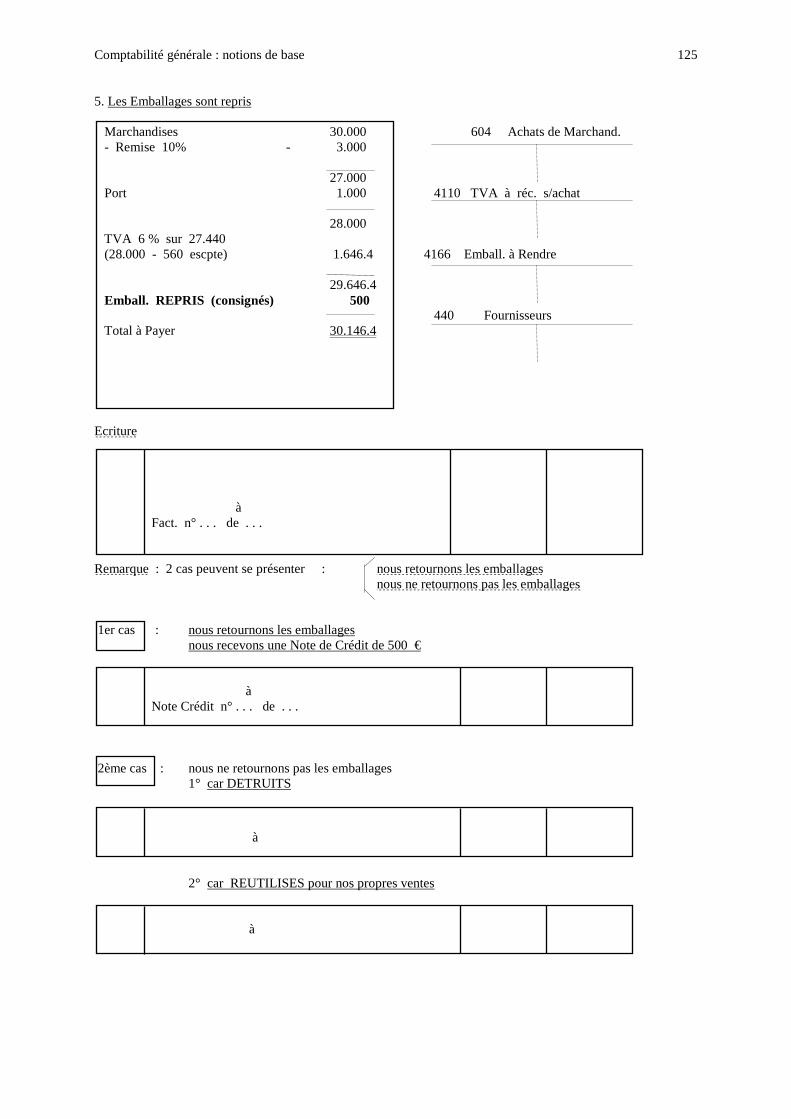

2.8. Base imposable ou taxable Elle comprend : - le prix de vente du bien (ou service) hors TVA - le prix du transport hors TVA - le prix des emballages non repris (ou leur valeur non reprise). Elle ne comprend pas : - les remises, rabais et ristournes dont le montant est connu au moment de l’établissement de la facture - l’escompte pour paiement anticipé, que le client en bénéficie ou non. En tout cas, le montant total de la facture peut être établi sans déduire cet escompte et le client pourra le déduire d’office lui- même s’il effectue le paiement comptant (pas de note de crédit obligatoire). Exemple : Soit une facture établie suite à une vente de marchandises pour 10.000 € hors TVA, payable à 30 jours fin de mois ou au comptant sous escompte de 2 %. Désignation Total à payer escompte 2 % Base Taxable Marchandises A TVA 6 % A déduire si paiement comptant Total TVA C

Comptabilité générale : notions de base

26

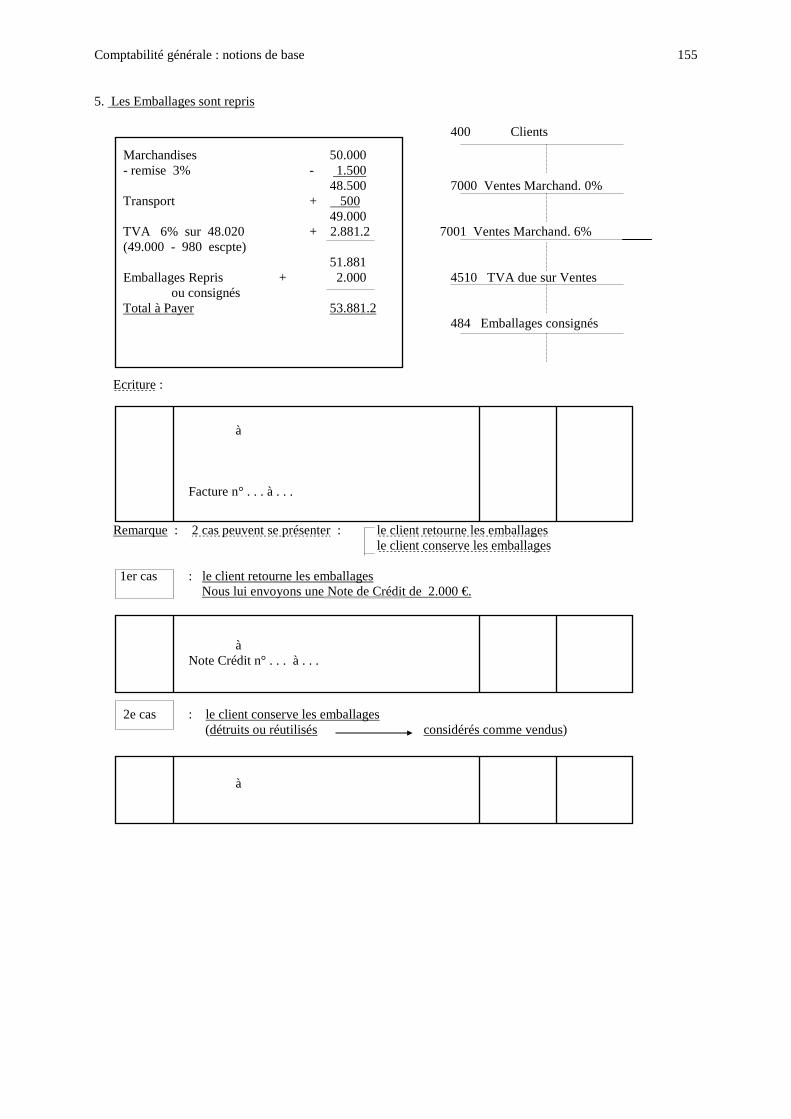

Remarques concernant les frais accessoires 1° Les frais de transport, frais de facturation, administratifs On ne leur applique jamais de remise, ristourne ou de rabais. Il y a application de l’escompte et de la TVA. 2° Les emballages 3 cas sont à considérer : 1er cas : les emballages non repris Pas de rabais, remise, ristourne. Il y a application de l’escompte et de la TVA. Exemple : Marchandises 10.000 € hors TVA ; emballages non repris 1.000 € ; Escompte 2 % si paiement comptant ; TVA 6 % Désignation Total à payer escompte 2 % Base Taxable Marchandises A Emballages N.R. TVA 6 % A déduire si paiement comptant Total TVA C 2ème cas : les emballages repris Pas de remise, rabais, ristourne Pas d’escompte. Pas de TVA. Exemple : Marchandises 10.000 € ; emballages repris 1.000 € ; escompte 2 % si paiement comptant ; TVA 6 %. Désignation Total à payer escompte 2 % Base Taxable Marchandises A Emballages.R. TVA 6 % A déduire si paiement comptant Total TVA C

Comptabilité générale : notions de base

27

3ème cas : Les emballages repris pour une partie de leur valeur Pas de remise, rabais, ristourne. Il y a application de l’escompte et de la TVA sur la valeur non reprise. Exemple : Marchandises 10.000 € ; emballage : 100 caisses facturées à 1.000 € mais reprises à 800 € ; escompte 2 % si paiement comptant ; TVA 6 %. Désignation Total à payer escompte 2 % Base Taxable Marchandises A Emballages R à 800 TVA 6% A déduire si paiement comptant Total TVA C

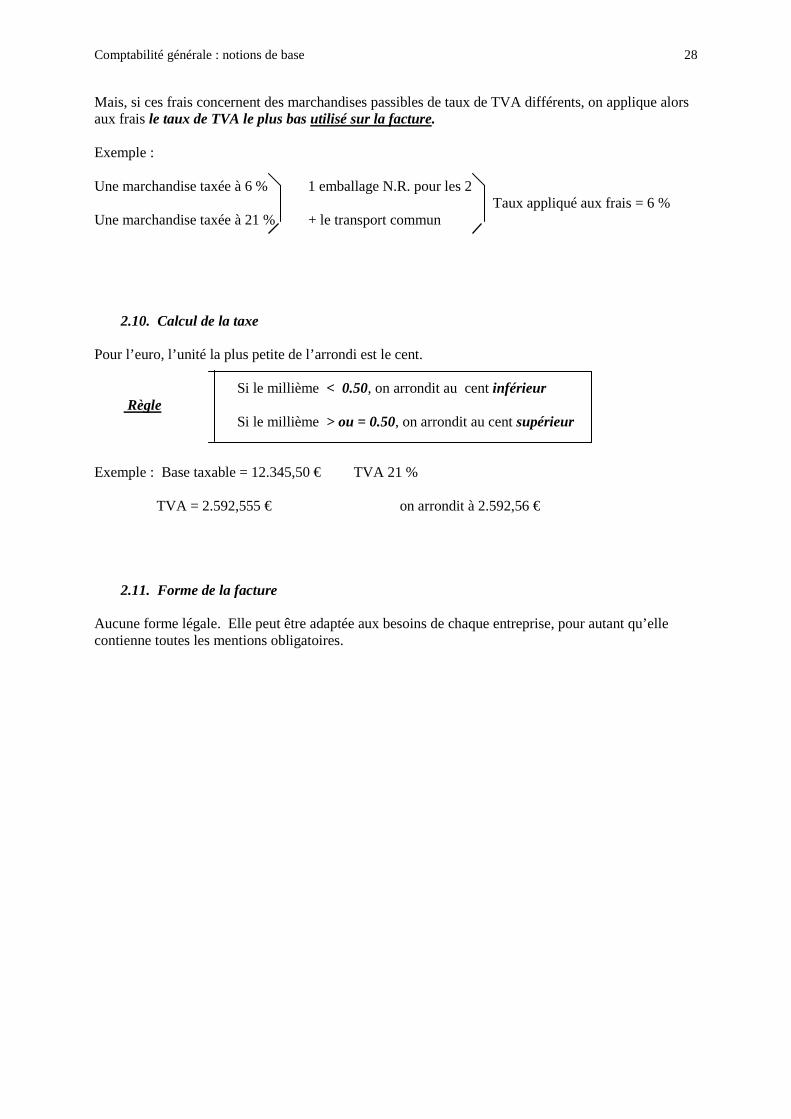

2.9. Taux de TVA Initialement, les taux prévus étaient 6 - 15 - 20 - 25 % Ces taux furent ensuite ramenés à 6 - 14 - 18 - 25 % au 1/1/78 6 - 16 - 25 % au 1/7/81 6 - 17 - 25 % au 1/1/83 6 - 17 - 19 - 25 % au 1/4/92 6 - 12 - 19.5 % au 1/1/94 6 - 12 - 20.5 % Actuellement, les taux sont 6 % 12 % 21 % A noter : - pour les journaux et périodiques, le taux est de 0 % - à l’exportation, le taux est de 0 % - pour l’or, le taux est de 1 %. Remarque Le taux de TVA applicable aux frais de transport, administratifs, de facturation et emballages non repris (ou partie non reprise) est celui de la marchandise à laquelle ils se rapportent. Exemples : Si une marchandise est taxée à 6 %, les frais accessoires qui s’y rapportent seront taxés à 6 %. Si une marchandise est taxée à 21 %, les frais accessoires qui s’y rapportent seront taxés à 21 %

Comptabilité générale : notions de base

28

Mais, si ces frais concernent des marchandises passibles de taux de TVA différents, on applique alors aux frais le taux de TVA le plus bas utilisé sur la facture. Exemple : Une marchandise taxée à 6 % 1 emballage N.R. pour les 2 Taux appliqué aux frais = 6 % Une marchandise taxée à 21 % + le transport commun

2.10. Calcul de la taxe Pour l’euro, l’unité la plus petite de l’arrondi est le cent. Si le millième < 0.50, on arrondit au cent inférieur Règle Si le millième > ou = 0.50, on arrondit au cent supérieur Exemple : Base taxable = 12.345,50 € TVA 21 % TVA = 2.592,555 € on arrondit à 2.592,56 €

2.11. Forme de la facture Aucune forme légale. Elle peut être adaptée aux besoins de chaque entreprise, pour autant qu’elle contienne toutes les mentions obligatoires.

Comptabilité générale : notions de base

29

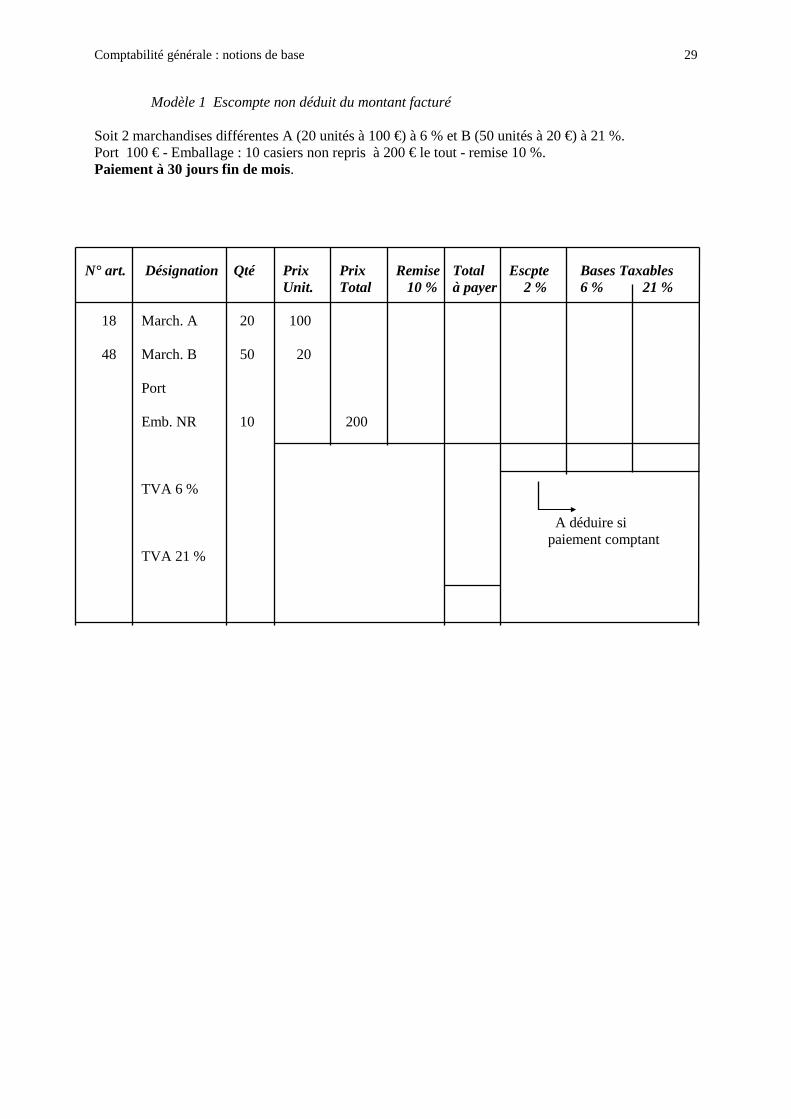

Modèle 1 Escompte non déduit du montant facturé Soit 2 marchandises différentes A (20 unités à 100 €) à 6 % et B (50 unités à 20 €) à 21 %. Port 100 € - Emballage : 10 casiers non repris à 200 € le tout - remise 10 %. Paiement à 30 jours fin de mois.

N° art. Désignation Qté Prix Prix Remise Total Escpte Bases Taxables Unit. Total 10 % à payer 2 % 6 % 21 % 18 March. A 20 100 48 March. B 50 20 Port Emb. NR 10 200 TVA 6 % A déduire si paiement comptant TVA 21 %

Comptabilité générale : notions de base

30

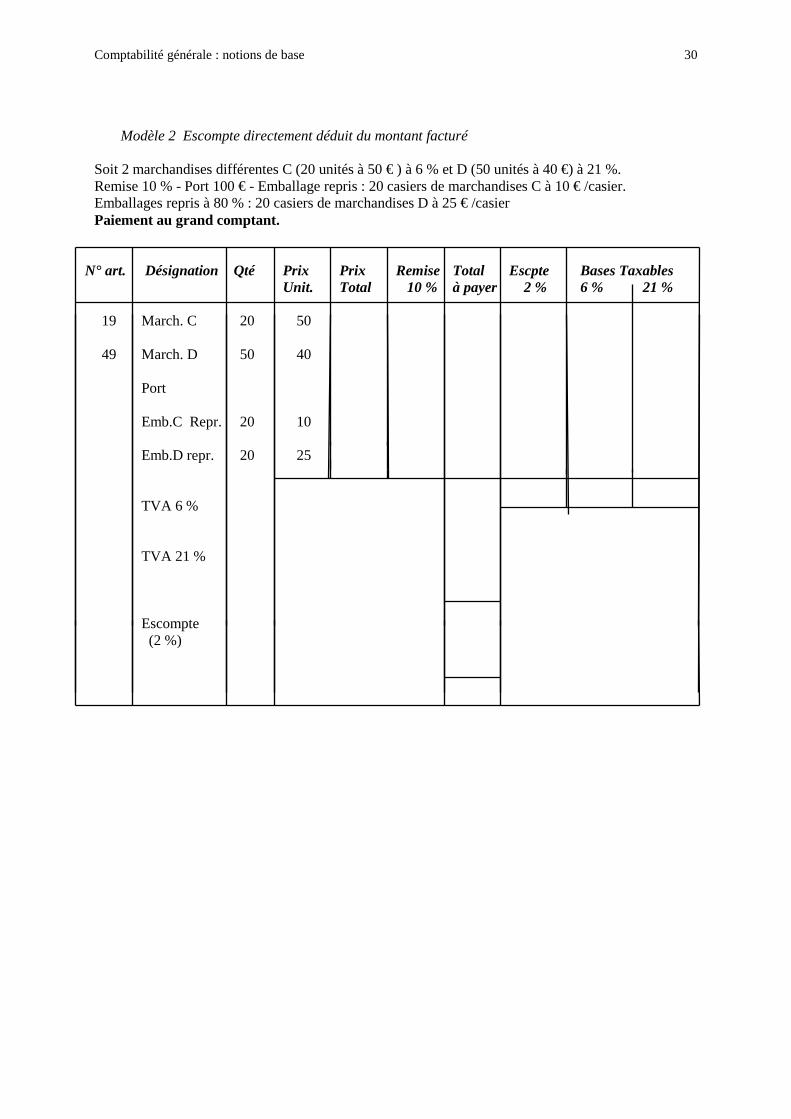

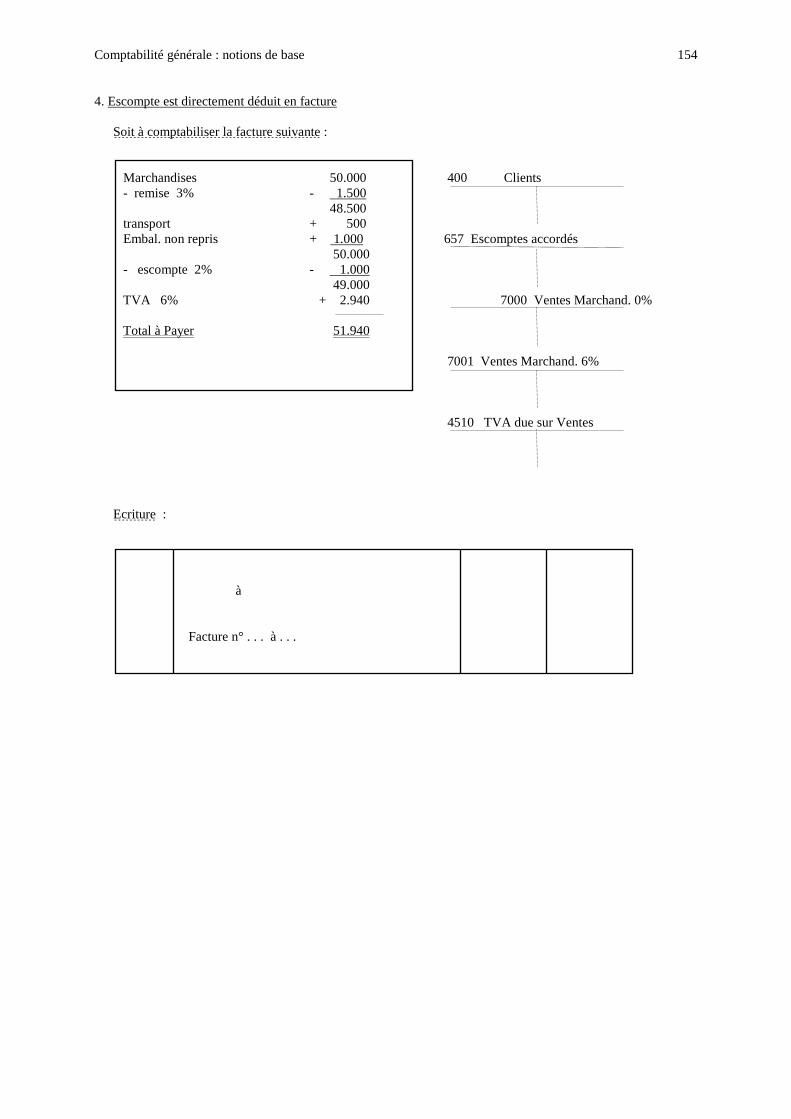

Modèle 2 Escompte directement déduit du montant facturé Soit 2 marchandises différentes C (20 unités à 50 € ) à 6 % et D (50 unités à 40 €) à 21 %. Remise 10 % - Port 100 € - Emballage repris : 20 casiers de marchandises C à 10 € /casier. Emballages repris à 80 % : 20 casiers de marchandises D à 25 € /casier Paiement au grand comptant.

N° art. Désignation Qté Prix Prix Remise Total Escpte Bases Taxables Unit. Total 10 % à payer 2 % 6 % 21 % 19 March. C 20 50 49 March. D 50 40 Port Emb.C Repr. 20 10 Emb.D repr. 20 25 TVA 6 % TVA 21 % Escompte (2 %)

Comptabilité générale : notions de base

31

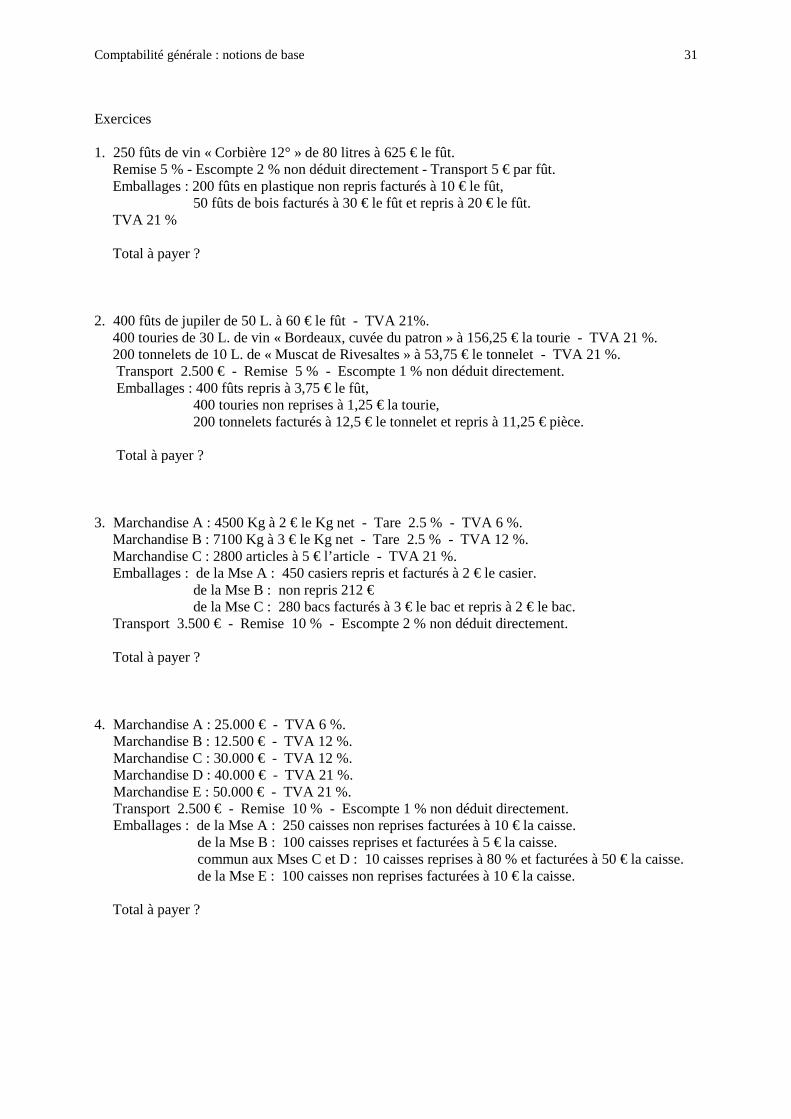

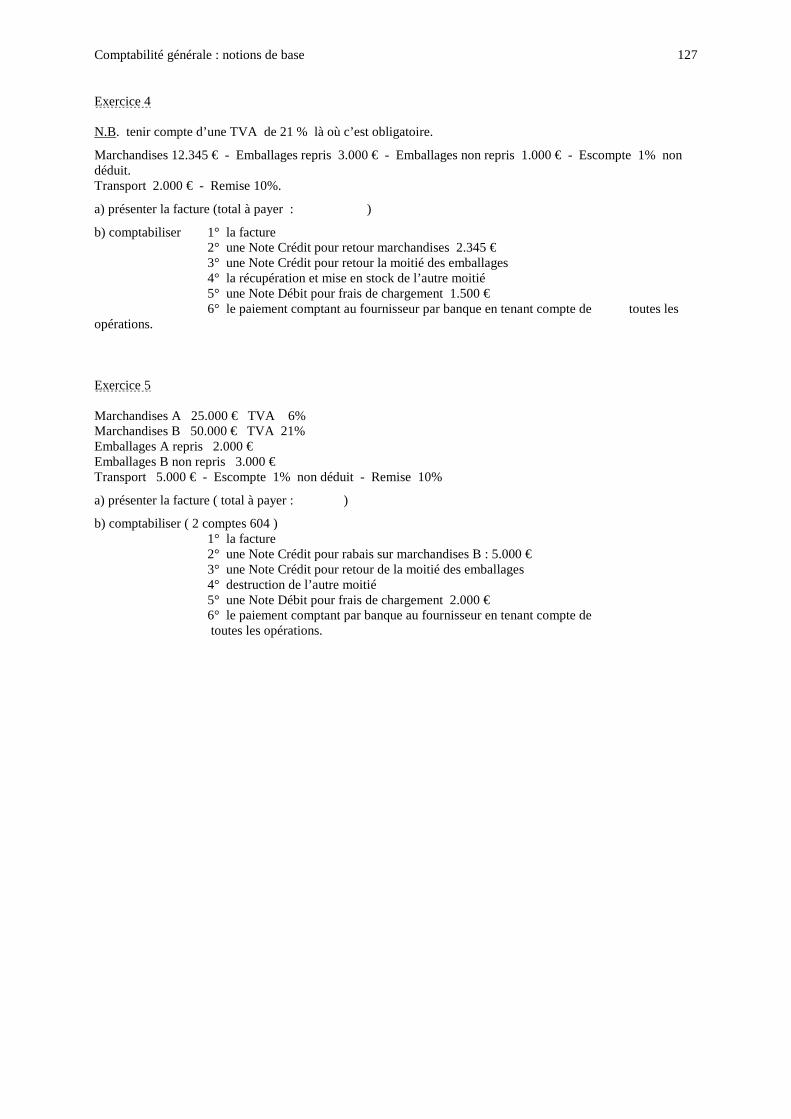

Exercices 1. 250 fûts de vin « Corbière 12° » de 80 litres à 625 € le fût. Remise 5 % - Escompte 2 % non déduit directement - Transport 5 € par fût. Emballages : 200 fûts en plastique non repris facturés à 10 € le fût, 50 fûts de bois facturés à 30 € le fût et repris à 20 € le fût. TVA 21 % Total à payer ? 2. 400 fûts de jupiler de 50 L. à 60 € le fût - TVA 21%. 400 touries de 30 L. de vin « Bordeaux, cuvée du patron » à 156,25 € la tourie - TVA 21 %. 200 tonnelets de 10 L. de « Muscat de Rivesaltes » à 53,75 € le tonnelet - TVA 21 %. Transport 2.500 € - Remise 5 % - Escompte 1 % non déduit directement. Emballages : 400 fûts repris à 3,75 € le fût, 400 touries non reprises à 1,25 € la tourie, 200 tonnelets facturés à 12,5 € le tonnelet et repris à 11,25 € pièce. Total à payer ? 3. Marchandise A : 4500 Kg à 2 € le Kg net - Tare 2.5 % - TVA 6 %. Marchandise B : 7100 Kg à 3 € le Kg net - Tare 2.5 % - TVA 12 %. Marchandise C : 2800 articles à 5 € l’article - TVA 21 %. Emballages : de la Mse A : 450 casiers repris et facturés à 2 € le casier. de la Mse B : non repris 212 € de la Mse C : 280 bacs facturés à 3 € le bac et repris à 2 € le bac. Transport 3.500 € - Remise 10 % - Escompte 2 % non déduit directement. Total à payer ? 4. Marchandise A : 25.000 € - TVA 6 %.

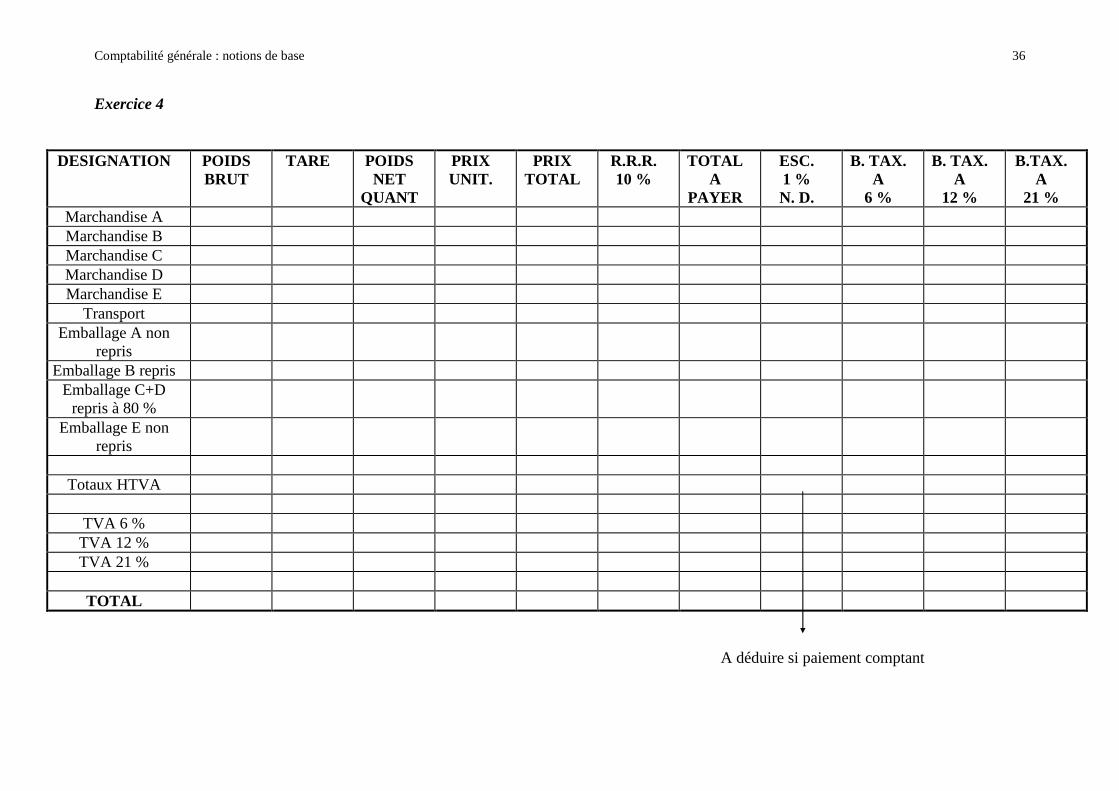

Marchandise B : 12.500 € - TVA 12 %. Marchandise C : 30.000 € - TVA 12 %. Marchandise D : 40.000 € - TVA 21 %. Marchandise E : 50.000 € - TVA 21 %. Transport 2.500 € - Remise 10 % - Escompte 1 % non déduit directement. Emballages : de la Mse A : 250 caisses non reprises facturées à 10 € la caisse. de la Mse B : 100 caisses reprises et facturées à 5 € la caisse. commun aux Mses C et D : 10 caisses reprises à 80 % et facturées à 50 € la caisse. de la Mse E : 100 caisses non reprises facturées à 10 € la caisse.

Total à payer ?

Comptabilité générale : notions de base

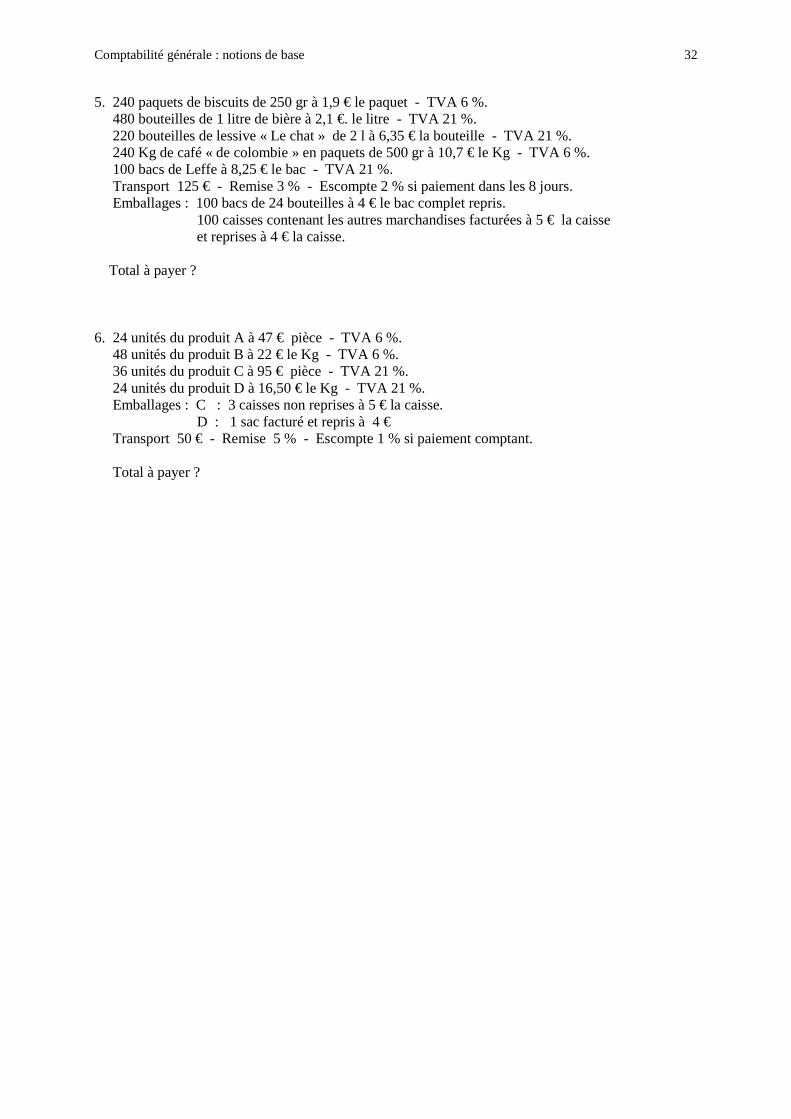

32

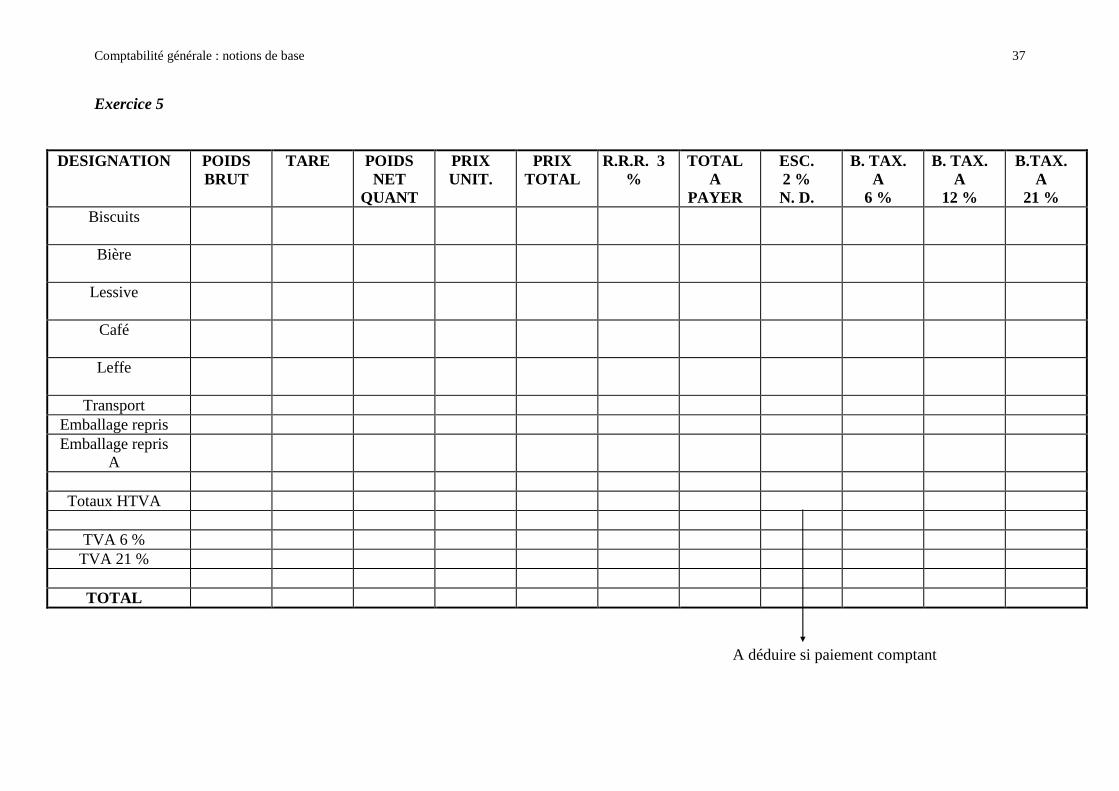

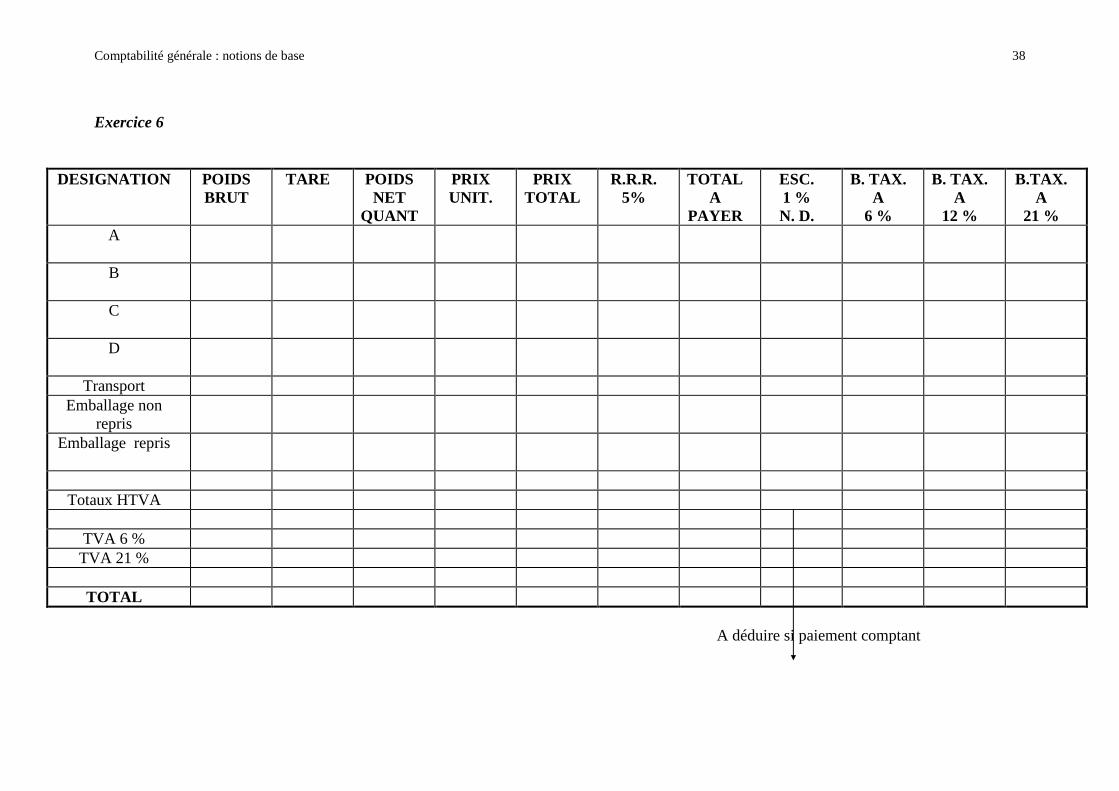

5. 240 paquets de biscuits de 250 gr à 1,9 € le paquet - TVA 6 %. 480 bouteilles de 1 litre de bière à 2,1 €. le litre - TVA 21 %. 220 bouteilles de lessive « Le chat » de 2 l à 6,35 € la bouteille - TVA 21 %. 240 Kg de café « de colombie » en paquets de 500 gr à 10,7 € le Kg - TVA 6 %. 100 bacs de Leffe à 8,25 € le bac - TVA 21 %. Transport 125 € - Remise 3 % - Escompte 2 % si paiement dans les 8 jours. Emballages : 100 bacs de 24 bouteilles à 4 € le bac complet repris. 100 caisses contenant les autres marchandises facturées à 5 € la caisse et reprises à 4 € la caisse. Total à payer ? 6. 24 unités du produit A à 47 € pièce - TVA 6 %. 48 unités du produit B à 22 € le Kg - TVA 6 %. 36 unités du produit C à 95 € pièce - TVA 21 %. 24 unités du produit D à 16,50 € le Kg - TVA 21 %. Emballages : C : 3 caisses non reprises à 5 € la caisse. D : 1 sac facturé et repris à 4 € Transport 50 € - Remise 5 % - Escompte 1 % si paiement comptant. Total à payer ?

Comptabilité générale : notions de base

33

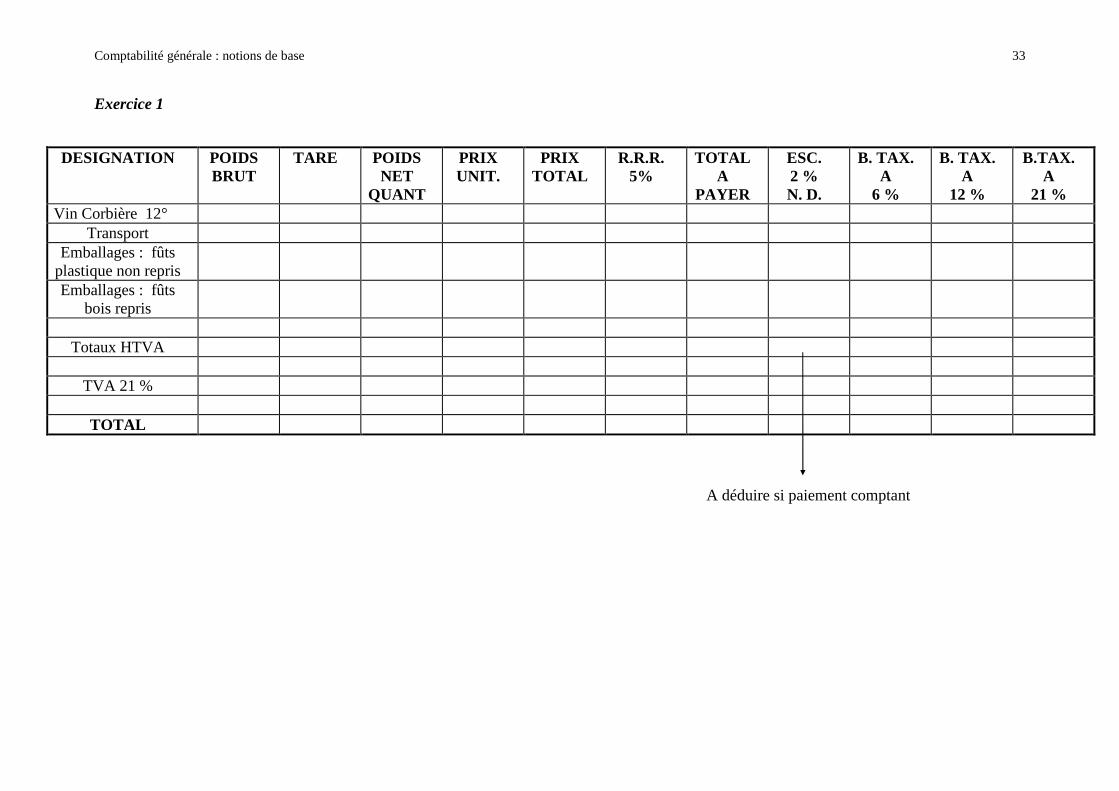

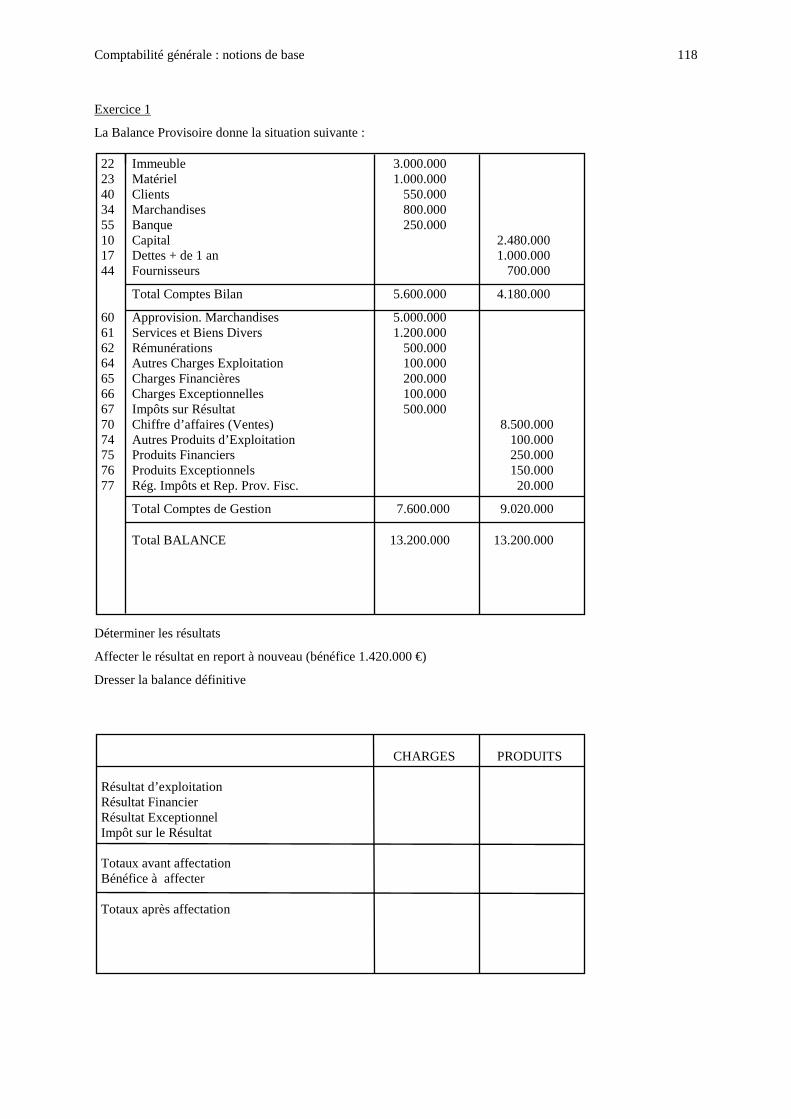

Exercice 1

DESIGNATION POIDS BRUT

TARE POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 5%

TOTAL A

PAYER

ESC. 2 % N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % Vin Corbière 12°

Transport Emballages : fûts

plastique non repris

Emballages : fûts bois repris

Totaux HTVA

TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

34

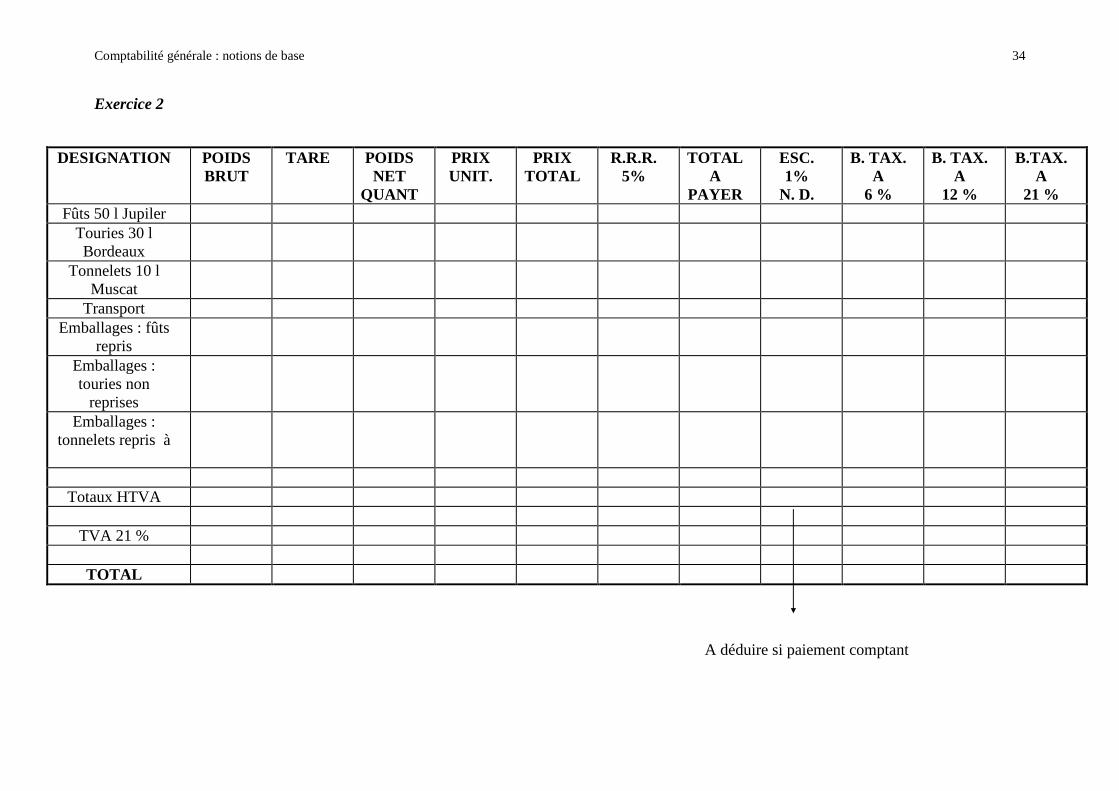

Exercice 2

DESIGNATION POIDS BRUT

TARE POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 5%

TOTAL A

PAYER

ESC. 1%

N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % Fûts 50 l Jupiler

Touries 30 l Bordeaux

Tonnelets 10 l Muscat

Transport Emballages : fûts

repris

Emballages : touries non

reprises

Emballages : tonnelets repris à

Totaux HTVA

TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

35

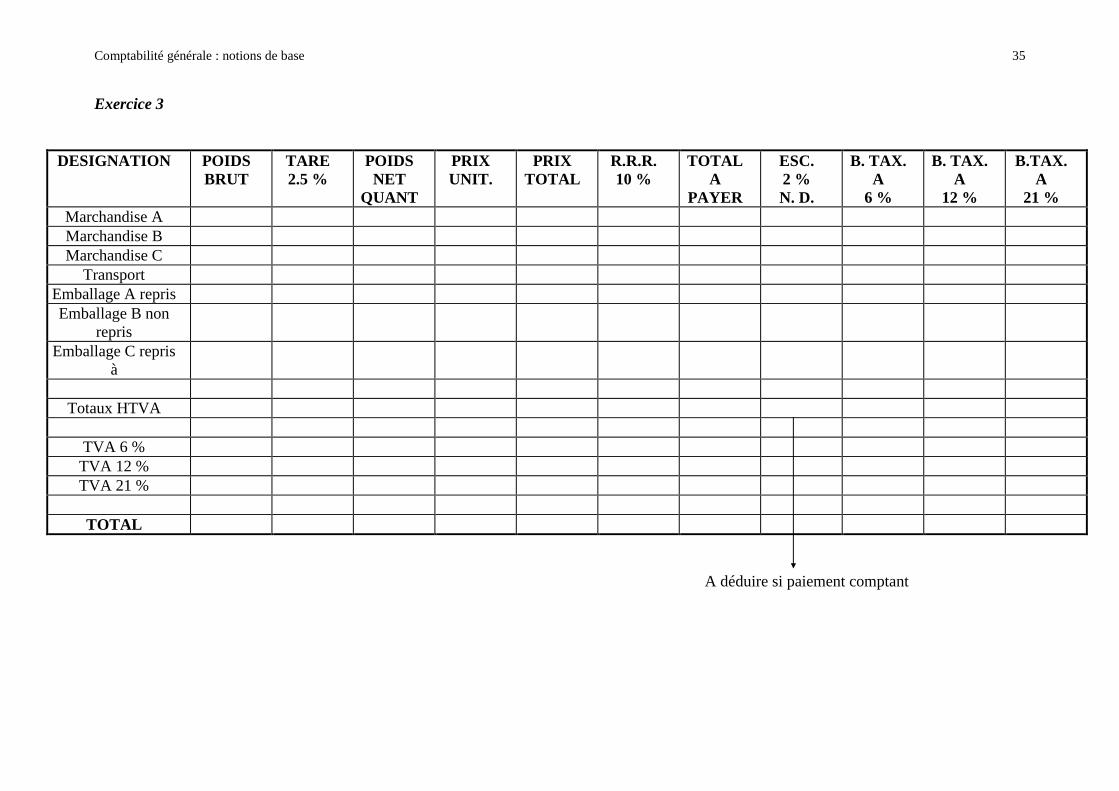

Exercice 3

DESIGNATION POIDS BRUT

TARE 2.5 %

POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 10 %

TOTAL A

PAYER

ESC. 2 % N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % Marchandise A Marchandise B Marchandise C

Transport Emballage A repris Emballage B non

repris

Emballage C repris à

Totaux HTVA

TVA 6 % TVA 12 % TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

36

Exercice 4

DESIGNATION POIDS BRUT

TARE POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 10 %

TOTAL A

PAYER

ESC. 1 % N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % Marchandise A Marchandise B Marchandise C Marchandise D Marchandise E

Transport Emballage A non

repris

Emballage B repris Emballage C+D

repris à 80 %

Emballage E non repris

Totaux HTVA

TVA 6 % TVA 12 % TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

37

Exercice 5

DESIGNATION POIDS BRUT

TARE POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 3 %

TOTAL A

PAYER

ESC. 2 % N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % Biscuits

Bière

Lessive

Café

Leffe

Transport Emballage repris Emballage repris

A

Totaux HTVA

TVA 6 % TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

38

Exercice 6

DESIGNATION POIDS BRUT

TARE POIDS NET

QUANT

PRIX UNIT.

PRIX TOTAL

R.R.R. 5%

TOTAL A

PAYER

ESC. 1 % N. D.

B. TAX. A

6 %

B. TAX. A

12 %

B.TAX. A

21 % A

B

C

D

Transport Emballage non

repris

Emballage repris

Totaux HTVA

TVA 6 % TVA 21 %

TOTAL A déduire si paiement comptant

Comptabilité générale : notions de base

39

NOTIONS DE BASE DE COMPTABILITE GENERALE

2ème Partie : Comptabilité en partie double

Comptabilité générale : notions de base

40

Chapitre 1. Généralités sur les entreprises

1a. Définition de l’entreprise L’entreprise est une cellule économique, formée par une ou plusieurs personnes qui réunissent les facteurs nécessaires à la production de biens et services destinés à être mis en vente sur un marché et ce en vue d’en tirer profit. 1b. « Définition » de la comptabilité La comptabilité est un moyen d’obtenir des renseignements sur la situation et la vie de l’entreprise par un enregistrement méthodique et raisonné dans des livres et des comptes de toutes les opérations effectuées par l’entreprise et des résultats qui en découlent. 2. Règles de base de la comptabilité

2.1. Constitution d’une entreprise - Capital - Bilan

A. Distinction Entreprise - Entrepreneur Supposons qu’un certain Monsieur « Z » décide de fonder une maison de commerce ; « Z » sera appelé « Entrepreneur ». La maison de commerce sera appelée « Entreprise ». Si « Z » travaille seul, l’entreprise est alors individuelle. Si « Z » travaille avec d’autres personnes, l’entreprise est alors collective ou sociétaire.

En Belgique, il y a 7 types de sociétés dotées de la personnalité juridique : - Société en Nom Collectif (SNC) - Société en Commandite Simple (SCS) - Société Anonyme (SA) - Société en Commandite par Actions (SCA) - Société Privée à Responsabilité Limitée (SPRL ou SPRL U) - Société Coopérative à responsabilité illimitée (SCRI) ou limitée (SCRL) - Groupement d’intérêt économique (GIE).

Comptabilité générale : notions de base

41

Que « Z » travaille seul ou associé avec d’autres personnes, il y a une division qui s’opère : - entrepreneur = personne physique qui investit des capitaux - entreprise = personne morale qui a reçu de « Z » (et de ses associés) des capitaux pour pouvoir travailler. Attention, c’est la comptabilité de l’entreprise qui est tenue et pas celle de l’entrepreneur !

B. Notion de Capital Monsieur « Z » dispose d’une fortune personnelle égale à 25.000 € Le 1er février, il investit ces 25.000 € dans l’entreprise qu’il vient de créer en les déposant sur le compte en banque ouvert au nom de l’entreprise. Au moment où il place son argent dans l’entreprise, il devient un simple prêteur et l’entreprise a alors une dette envers lui. Le capital de l’entreprise est donc une dette de l’entreprise envers le (ou les) entrepreneur(s).

C. Notion de petites ou grandes sociétés Les petites entreprises sont celles qui, pour le dernier exercice clôturé ne dépassent pas plus d’une des limites suivantes :

- 50 travailleurs occupés en moyenne annuelle ; - 7.300.000 EUR de chiffre d’affaires annuel hors TVA ; - 3.650.000 EUR de total du bilan.

Remarque : si une entreprise occupe 100 travailleurs ou plus, elle sera toujours considérée comme une grande entreprise. Les très petites entreprises sont des personnes physiques ayant la qualité de commerçant et des sociétés en nom collectif ou en commandite simple dont le chiffre d’affaires du dernier exercice, hors TVA, n’excède pas 495.787,04 EUR. Les petits groupes sont définis comme ceux qui sur base consolidée ne dépassent pas plus d’une des limites suivantes :

- 250 travailleurs occupés en moyenne annuelle ; - 29.200.000 EUR de chiffre d’affaires annuel hors TVA ; - 14.600.000 EUR de total du bilan.

Comptabilité générale : notions de base

42

Toutes les entreprises qui ne sont ni très petites ou petites, sont par différence des « grandes » entreprises, sans toutefois que la loi elle-même les désigne sous cette qualification. 2.Le circuit économique 3.Les flux économiques

a) exemple n°1 L’entreprise A vend des marchandises pour 10 000€ à l’entreprise B, celle-ci paie au grand comptant

Comptabilité générale : notions de base

43

b) exemple n°2 L’entreprise A vend des marchandises pour 10 000€ à l’entreprise B, celle-ci paiera dans un mois.

c) exemple n°3 L’entreprise A vend des marchandises pour 10 000 à l’entreprise B, celle-ci paie 15% d’acompte à la réception et paiera le reste dans deux mois Conclusion : il y a toujours au moins deux flux qui relient deux agents économiques, un dans chaque sens.

Comptabilité générale : notions de base

44

Exercices d’application

1) L’entreprise X fournit à l’entreprise Y du matériel pour 20 000€, le paiement se fait au grand comptant

2) Le 1 janvier, l’entreprise X fournit à l’entreprise Y du mobilier pour 40.000€. Le paiement s’effectue au comptant le 3 janvier Le 20 janvier, X doit verser 10.000€ de TVA à l’Etat

3) Le 10 mars, l’entreprise A reçoit 12 000€ de matériel de l’entreprise B et verse l’acompte légal. Le 25 avril, A paie le solde à B

Comptabilité générale : notions de base

45

4) Le 18 juillet, A vend au comptoir des marchandises pour 120 000€ à B,

celle-ci paie un acompte de 20% au grand comptant. Deux mois plus tard, B effectue le paiement du solde.

4.Les buts de la comptabilité

a) La comptabilité doit être tenue pour répondre à une obligation légale b) Elle doit permettre à l’entreprise d’établir les documents tels que

déclaration de TVA, d’impôts,… c) Elle permet de connaître la situation patrimoniale d) Elle permet de calculer le résultat de l’entreprise (perte ou bénéfice) e) Elle peut servir de preuve en cas de litige

5.Les différents types de comptabilité Il existe deux grands types de comptabilité :

a) la comptabilité générale qui a comme principale mission de gérer les comptes de bilan et d’aboutir au résultat de l’entreprise. Elle se subdivise en :

• comptabilité commerciale qui enregistre les flux nés des relations avec les tiers (clients, fournisseurs, …)

• comptabilité des sociétés qui s’occupe des flux nés des relations avec les associés

b) la comptabilité analytique d’exploitation qui a pour mission de fournir les

informations nécessaires à la gestion de l’entreprise (analyse de coûts)

Comptabilité générale : notions de base

46

6.Quels documents l’entreprise doit-elle tenir ?

a) les documents imposés par la TVA :

- le facturier des entrées

- le facturier des sorties

- le livre des recettes

- le livre des investissements

- les comptes particuliers des clients

b) les livres imposés par la loi relative à la comptabilité : La comptabilité des entreprises doit couvrir l’ensemble de leurs opérations, de leurs avoirs et droits de toute nature, de leurs dettes, obligations et engagements de toute nature. Toute comptabilité est tenue selon un système de livres et de comptes conformément aux règles usuelles de la comptabilité en partie double. Les opérations sont inscrites sans retard, de manière fidèle et complète par ordre de dates, soit dans un livre journal unique soit dans des journaux spécialisés. Les mouvements totaux enregistrés au cours de la période dans les journaux spécialisés font, mensuellement au moins, l’objet d’une écriture récapitulative dans un livre central. Cette écriture est trimestrielle au moins pour les petites entreprises. Les personnes physiques ayant la qualité de commerçant et les sociétés en nom collectif ou en commandite simple dont le chiffre d’affaires du dernier exercice, hors TVA, n’excède pas 495.787,04 EUR ont la faculté de ne pas

Comptabilité générale : notions de base

47

tenir leur comptabilité selon les prescriptions ci-avant, à condition qu’ils tiennent sans retard, de manière fidèle et complète et par ordre de dates, au moins trois journaux, réglés de manière à suivre en détail : 1° dans le premier, les mouvements des disponibilités en espèces ou en compte ; (journal financier) 2° dans le deuxième, les achats et les importations effectués et les prestations reçues ; (journal des achats) 3° dans le troisième, les ventes, les exportations et les prestations fournies. (journal des ventes) Toute écriture s’appuie sur une pièce justificative datée et porte un indice de référence à celle-ci. Les pièces justificatives doivent être conservées, en original ou en copie, durant dix ans et être classées méthodiquement. Toute entreprise procède, une fois l’an au moins, avec bonne foi et prudence, aux opérations de relevé, de vérification, d’examen et d’évaluation nécessaires pour établir à la date choisie un inventaire complet de ses avoirs et droits de tout nature, de ses dettes, obligations et engagements de toute nature relatifs à son activité et des moyens propres qui y sont affectés. Les pièces de l’inventaire sont transcrites dans un livre. En résumé : Les très petites entreprises doivent tenir un journal des achats, un journal des ventes, éventuellement un journal financier et un livre d’inventaire. Les autres entreprises doivent tenir une comptabilité en partie double, en respectant le PCMN, dans un ou plusieurs journaux, et doivent publier leurs comptes annuels (Bilan, comptes de Résultats et annexes) une fois par an.

Comptabilité générale : notions de base

48

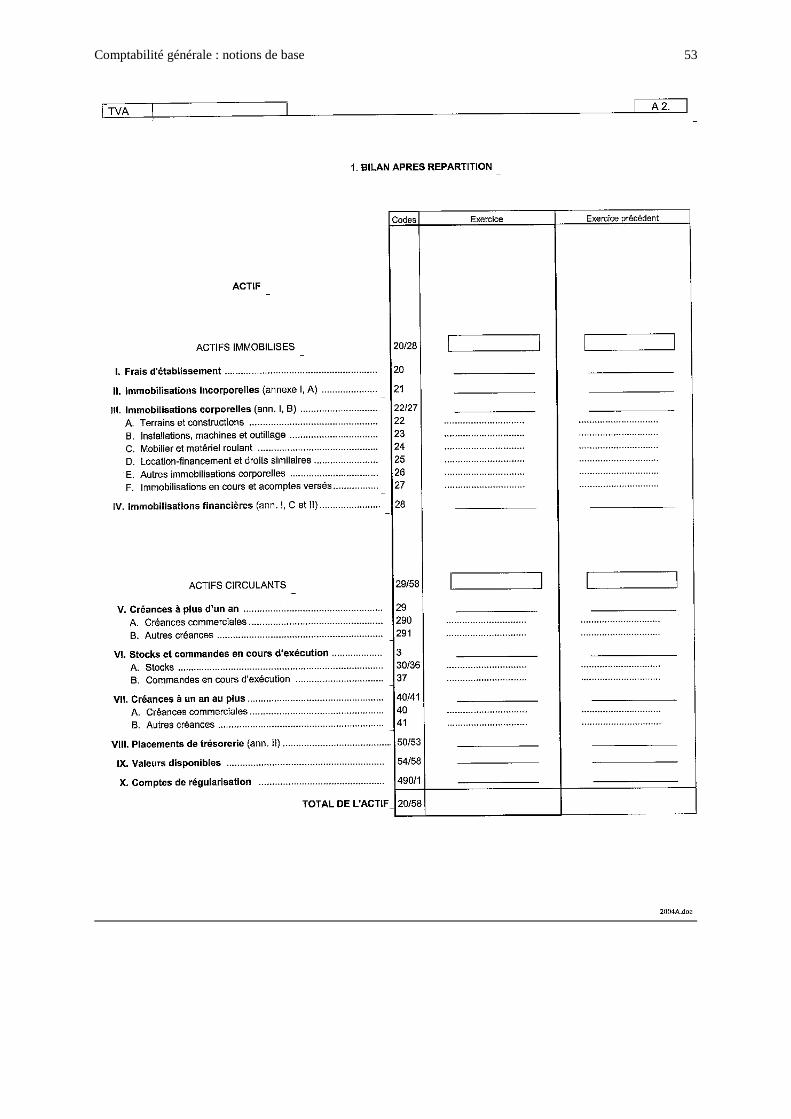

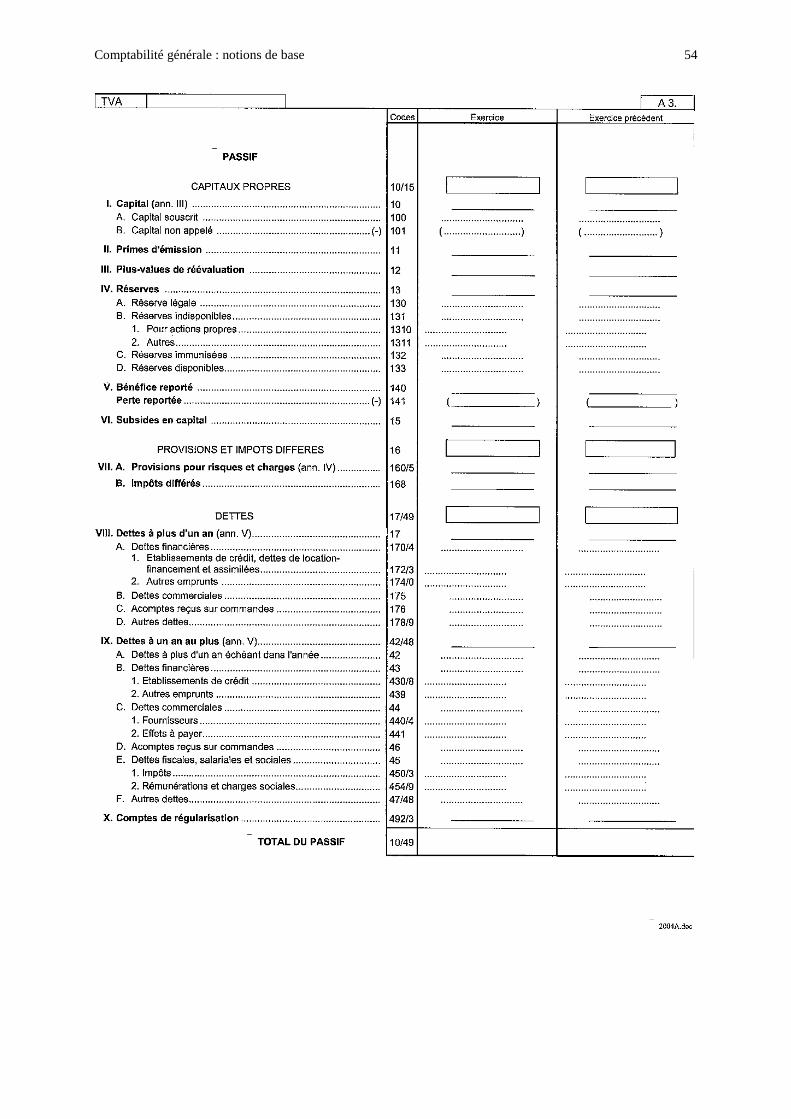

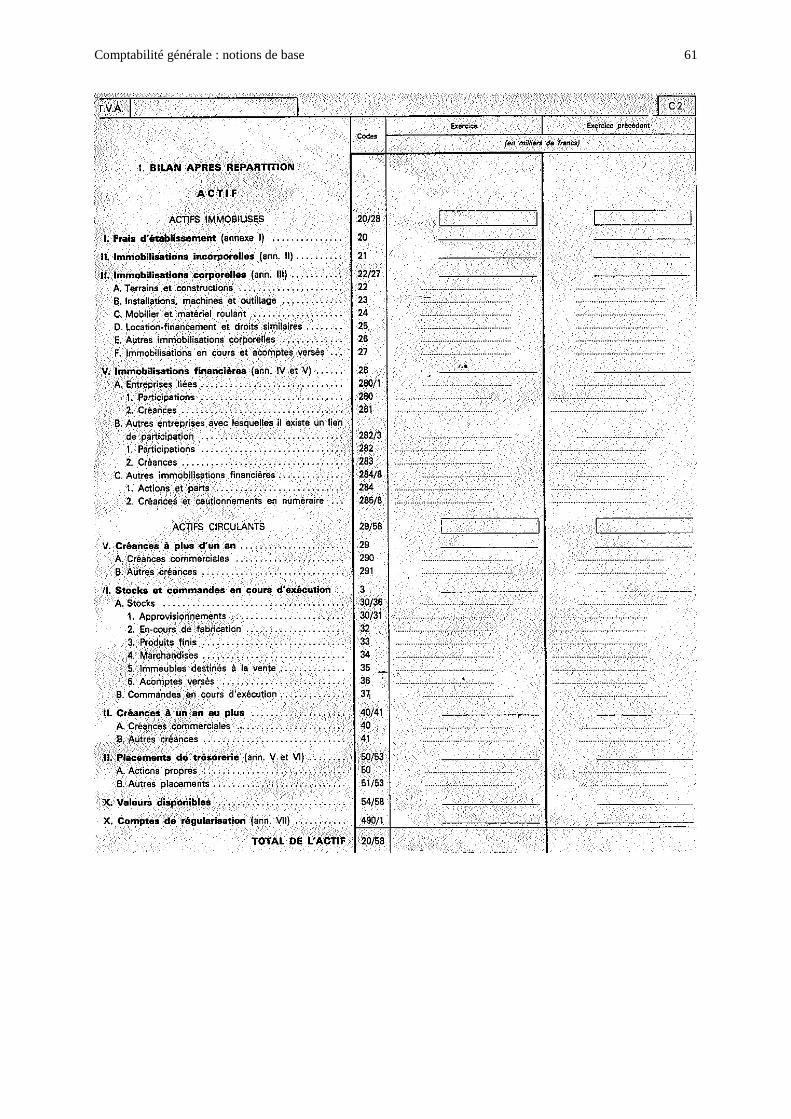

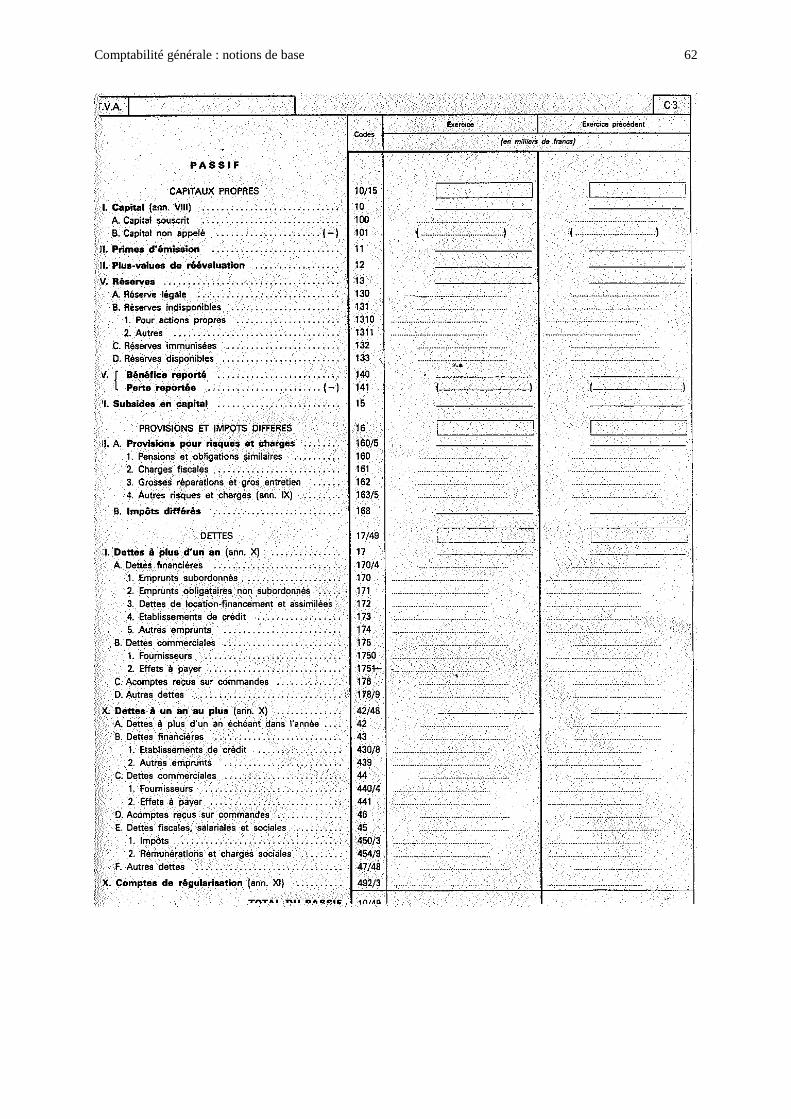

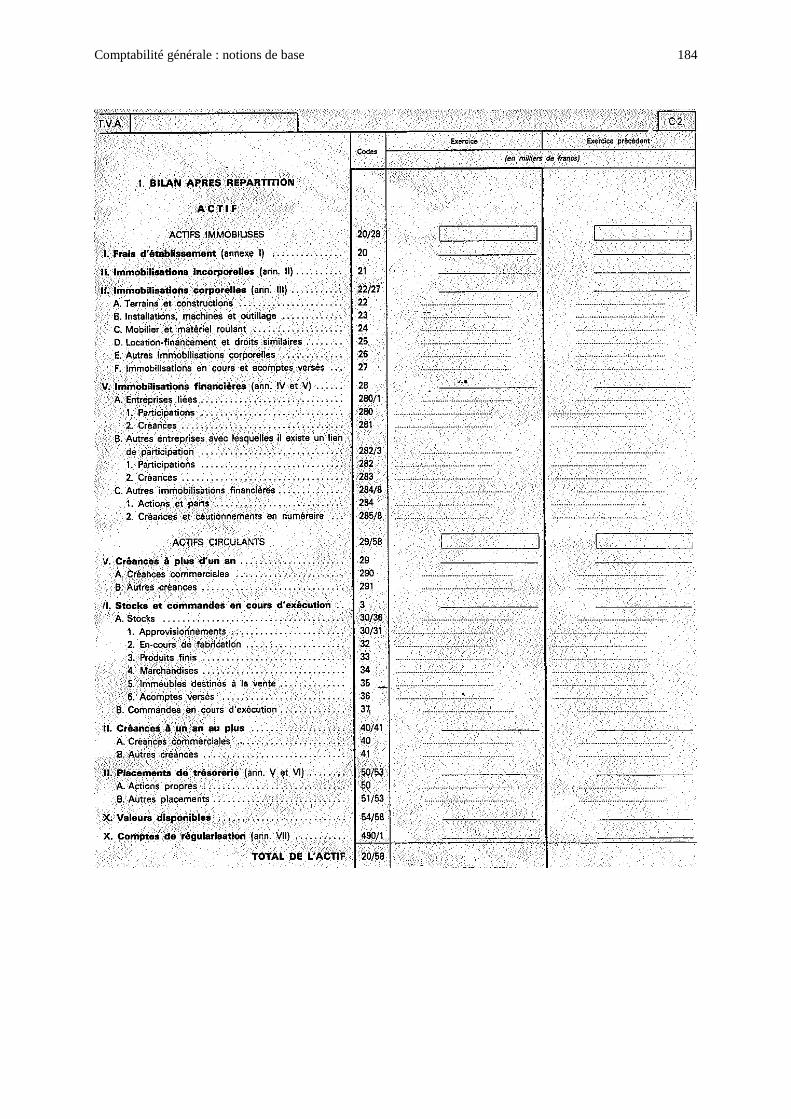

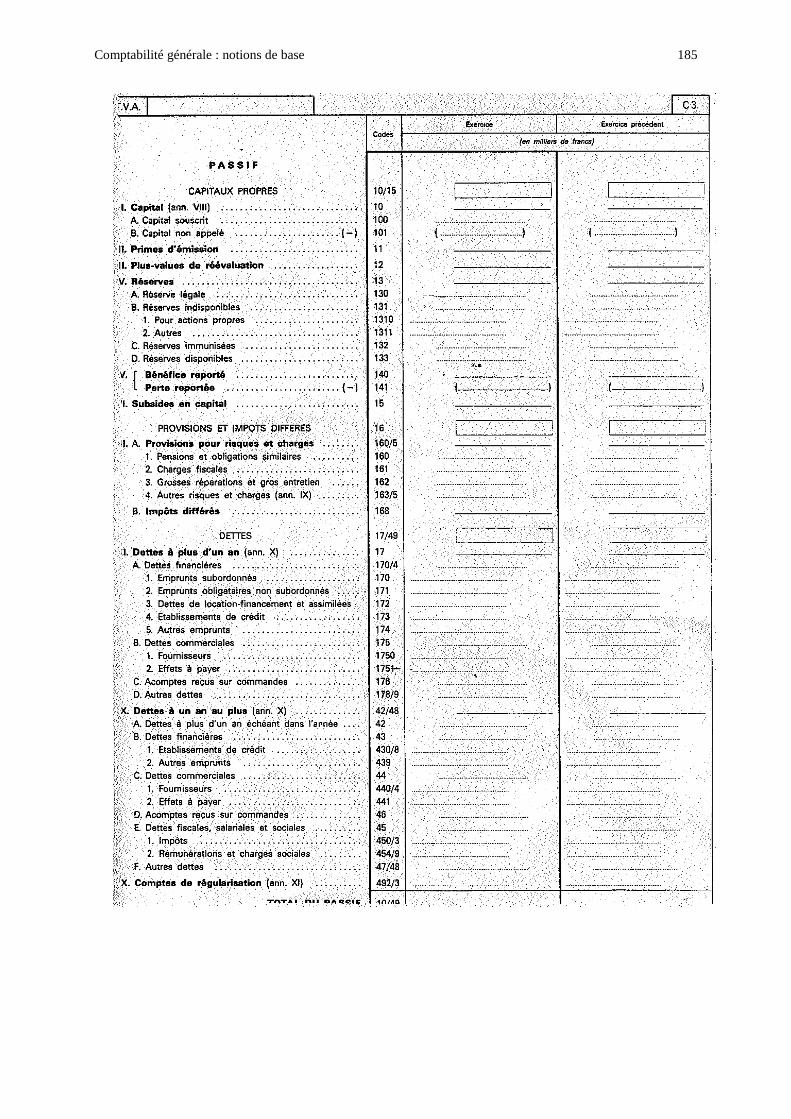

Chapitre 2 : le bilan

Une entreprise doit toujours connaître son patrimoine, c’est-à-dire ses avoirs et ses dettes. Elle va donc répartir ceux-ci dans un tableau à deux colonnes : - l’ACTIF à gauche, qui répertorie tous les avoirs et toutes les

créances - le PASSIF à droite qui reprend toutes les dettes

Exemple : Remarque : le capital représente les dettes de l’entreprise envers les propriétaires, les apporteurs de fonds. CONCLUSION : TOTAL ACTIF = TOTAL PASSIF

Comptabilité générale : notions de base

49

Exercice n°1 Monsieur Dupont possède des meubles pour 15000€ et 38000€ sur un compte bancaire. Il désire créer son entreprise mais gardera pour son usage personnel 5000€ de mobilier et 2000€ sur son compte. On vous demande d’établir le bilan initial de l’entreprise Dupont.

Comptabilité générale : notions de base

50

Exercice n°2 Une entreprise possède un immeuble de 150000€ sur lequel il reste un emprunt de 50000€ à rembourser en 10 ans, des machines pour 6000€, du mobilier pour 7000€ à payer dans 6 mois, des véhicules pour 50000€ et des marchandises pour 10000€. Les clients lui doivent 12000€ et elle doit 17000€ à des fournisseurs. Elle possède 75000€ sur son compte bancaire, 8000€ sur un compte à la banque de la poste et 500€ en caisse. On vous demande d’établir le bilan de cette entreprise.

Comptabilité générale : notions de base

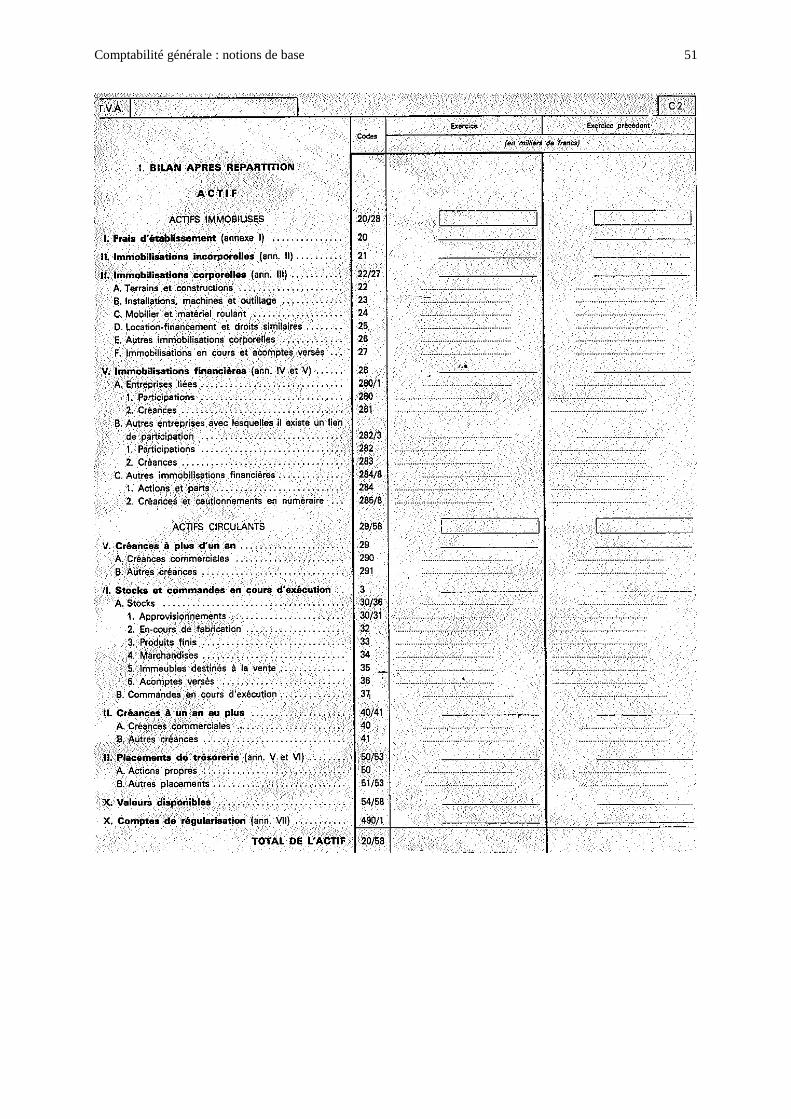

51

Comptabilité générale : notions de base

52

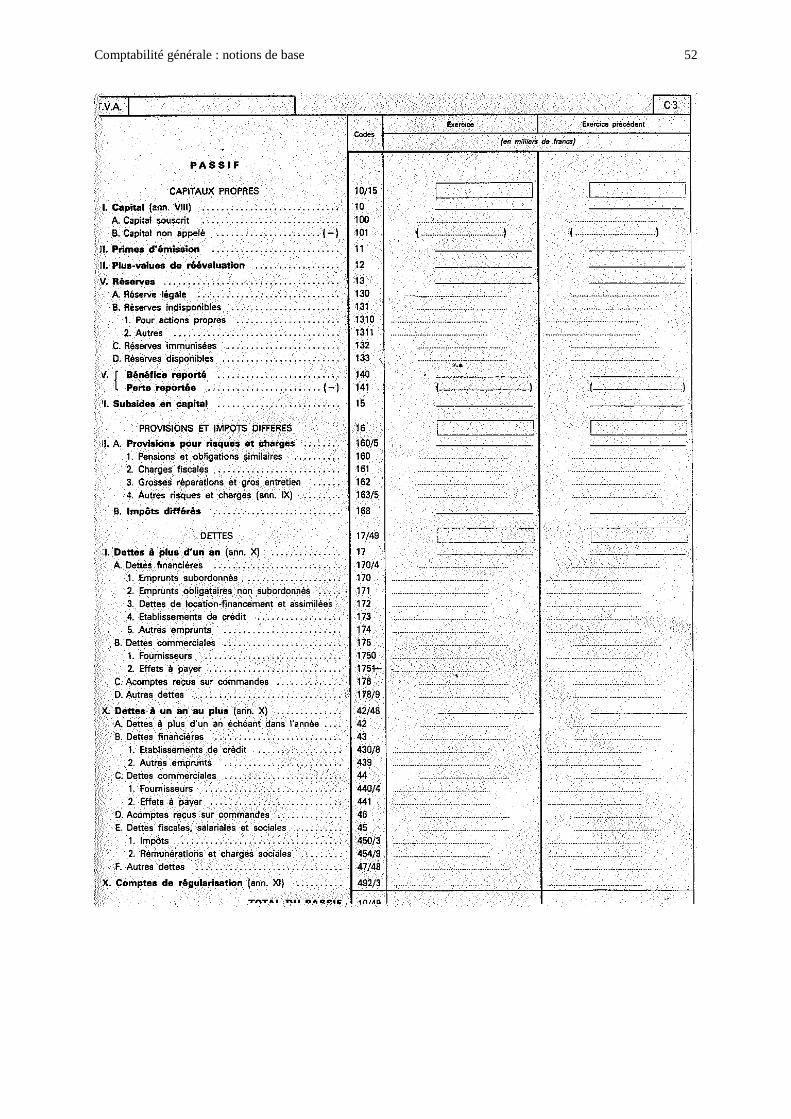

Comptabilité générale : notions de base

53

Comptabilité générale : notions de base

54

Comptabilité générale : notions de base

55

Exercice n°3 Une entreprise possède des bâtiments pour 210000€, un camion de 40000€ dont il reste la moitié à payer en deux ans et du matériel pour 7000€. Elle doit 8000€ à ses fournisseurs et 1500€ à l’Etat. Elle possède un stock de marchandises de 30000€ et 1000€ en caisse. Son compte en banque présente un solde positif de 90000€ et ses clients lui doivent 2000€. On vous demande de présenter le bilan de cette entreprise ( présentation légale)

Comptabilité générale : notions de base

56

Exercice n°4 Le patrimoine d’une entreprise comprend les éléments suivants : Un immeuble de 380000€ sur lequel il reste encore 200000€ à rembourser, des machines pour 80000€, des dettes fournisseurs pour 35800€ et des effets à payer pour 21500€, des marchandises pour 54000€. Elle doit 5700€ de TVA mais doit en récupérer 3800€, elle possède des effets à recevoir pour 18000€ et d’autres créances clients pour 44000€. Elle possède 35000€ sur son compte en banque et des avoirs en caisse pour 8200€ On vous demande de présenter le bilan de cette entreprise. Remarques :

1) effet à recevoir :

2) effet à payer :

Comptabilité générale : notions de base

57

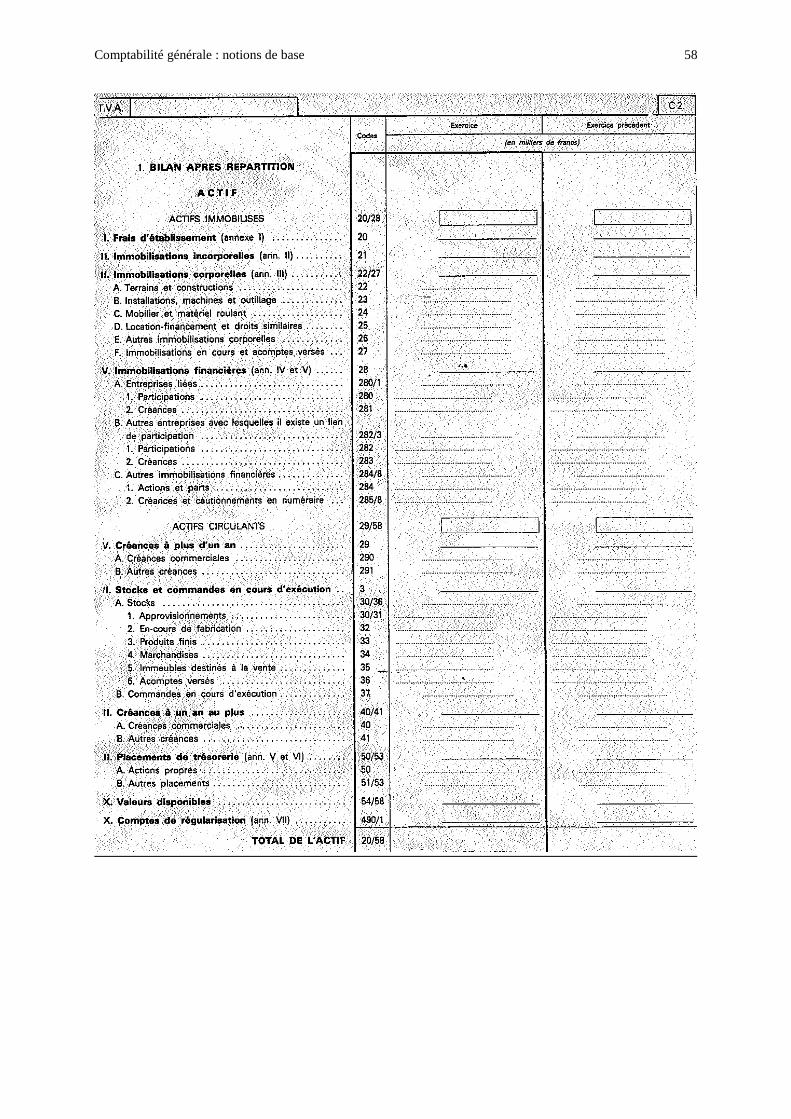

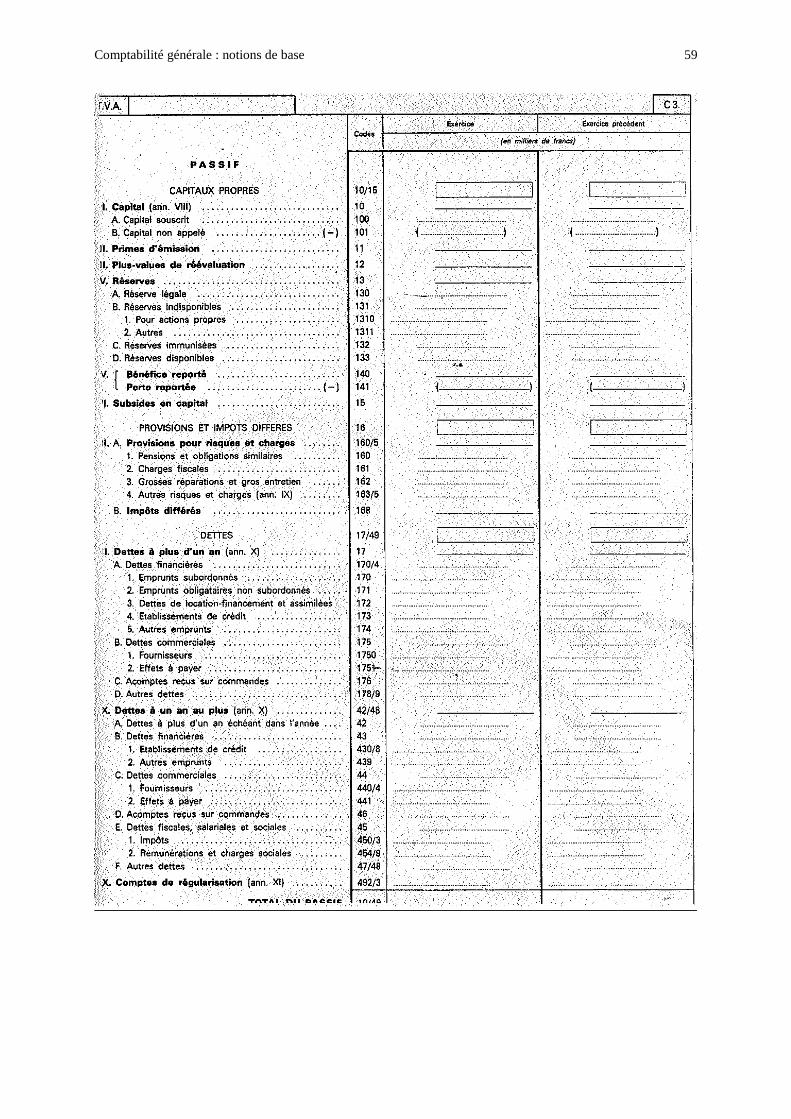

Exercice n°5 En fonction des renseignements suivants, on vous demande d’établir le bilan de l’entreprise MECANO sur le document ci-joint. - réserve légale 360000€

- emprunts à rembourser auprès des banques de 400000€ dans les 18 mois et de 150000€ dans les 6 mois

- 500000€ de dettes fournisseurs remboursables en 15 mois et de 50000€ remboursables dans deux mois

- 52000€ d’effets à payer - emprunts auprès d’un notaire de 200000 à rembourser dans 18 mois

et de 50000€ dans 3 mois - dettes envers l’ONSS de 32000€ et envers la TVA de 28000€ - frais d’établissement payés de 42600€ - frais pour brevets de 557400€ - terrains pour 500000€ - immeubles pour 2200000€ - matériel 500000€ - mobilier 120000€ - véhicules pour 440000€ - les clients doivent 220000€ dans 17 mois et 115000 dans 5 mois - 63000€ d’effets à recevoir - prêts consentis au personnel : 100000€ remboursables en 15 mois et

50000€ dans 1 mois - TVA à récupérer de 16000€ - stock de marchandises de 248000€ - avoirs en caisse 43000€, en banque 461000€ et 146000€ à l’OCP

Comptabilité générale : notions de base

58

Comptabilité générale : notions de base

59

Comptabilité générale : notions de base

60

Exercice n°6 En fonction des renseignements suivants, on vous demande d’établir le bilan de l’entreprise VALCAM sur le document ci-joint.

- mobilier 195000€ dont il reste encore 45000€ à payer en 3 mois - un stock de marchandises de 600000€ - des immeubles pour 5450000€ sur lesquels il y a un emprunt de

4000000€ à rembourser dans les 8 ans - des effets à payer pour 73000€ et des effets à recevoir pour 56000€ - du matériel de bureau pour 210000€ - des frais d’établissement pour 496000€ - elle a prêté à une autre firme 540000€ dont 140000€ remboursables

dans les 6 mois et le solde dans les 2 ans - elle possède des machines pour 2400000€ pour lesquelles un délai

de paiement de 900000€ a été contracté et remboursable comme suit : 1/3 dans 6 mois et le solde en 2 ans

- elle a des avoirs en banque de 800000€, 170000€ à l’OCP et 90000€ en caisse

- elle possède des véhicules pour 1400000€ remboursables dans 15 mois

- ses clients lui doivent 747000€ dont 310000e en 6 mois et le reste dans 15 mois

- elle possède un terrain de 620000€ - elle doit à ses travailleurs 180000€ - elle doit 266000€ en trois mois à ses fournisseurs - elle doit récupérer 60000€ de TVA - sa réserve légale est de 810000€ - elle doit payer 93000€ d’impôts - elle doit rembourser dans les 24 mois un emprunt de 800000€

contracté auprès d’un notaire - brevets :630 000

Comptabilité générale : notions de base

61

Comptabilité générale : notions de base

62

Comptabilité générale : notions de base

63

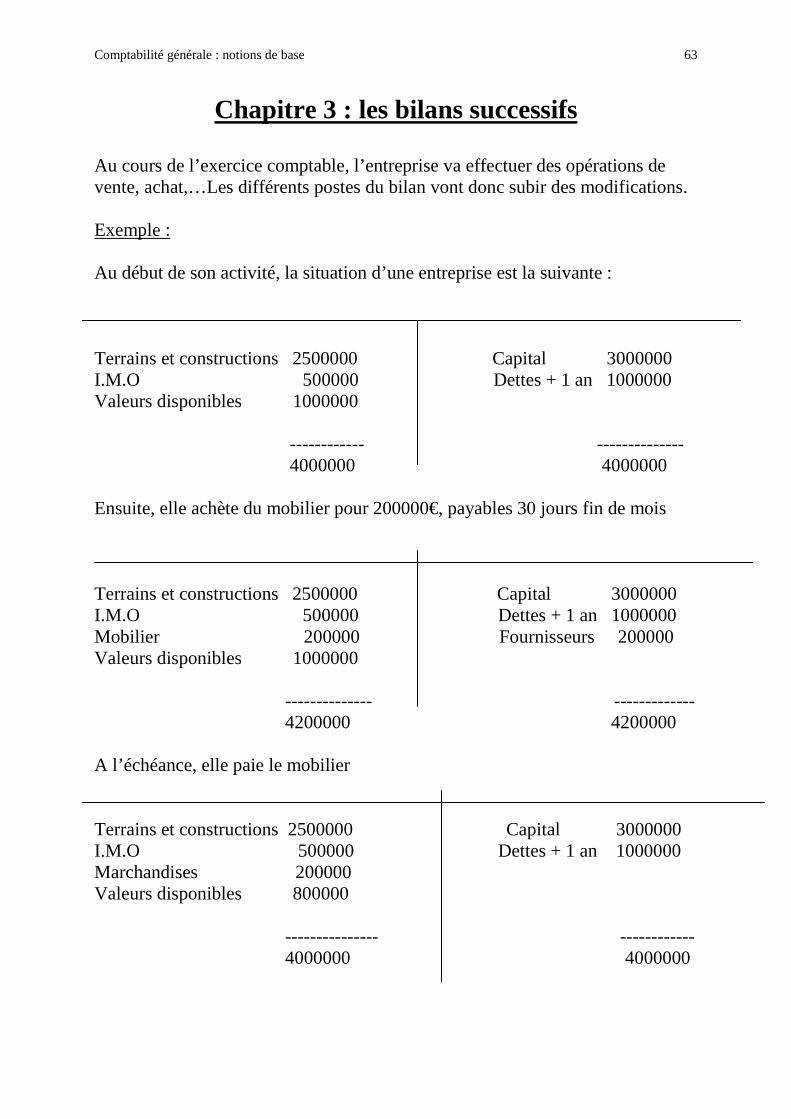

Chapitre 3 : les bilans successifs

Au cours de l’exercice comptable, l’entreprise va effectuer des opérations de vente, achat,…Les différents postes du bilan vont donc subir des modifications. Exemple : Au début de son activité, la situation d’une entreprise est la suivante : Terrains et constructions 2500000 Capital 3000000 I.M.O 500000 Dettes + 1 an 1000000 Valeurs disponibles 1000000 ------------ -------------- 4000000 4000000 Ensuite, elle achète du mobilier pour 200000€, payables 30 jours fin de mois Terrains et constructions 2500000 Capital 3000000 I.M.O 500000 Dettes + 1 an 1000000 Mobilier 200000 Fournisseurs 200000 Valeurs disponibles 1000000 -------------- ------------- 4200000 4200000 A l’échéance, elle paie le mobilier Terrains et constructions 2500000 Capital 3000000 I.M.O 500000 Dettes + 1 an 1000000 Marchandises 200000 Valeurs disponibles 800000 --------------- ------------ 4000000 4000000

Comptabilité générale : notions de base

64

Exercice n°1 Situation initiale : immeubles 5.000.000€, 180.000€ de marchandises, 5.000€ en caisse, du matériel pour 320.000€ et 1.300.000€ en banque.

1) achat au comptant de mobilier pour 100.000€ 2) paiement de ce mobilier par banque 3) emprunt de 1.000.000€ à long terme que l’on place en banque 4) achat au grand comptant de matériel pour 800€ (paiement par caisse) 5) achat de véhicules pour 400000€, paiement de 25% par banque et le reste

par financement en trois ans 6) vente de matériel pour 50.000€, le client paie 30.000€ en liquide de suite

et le reste dans trois mois

Comptabilité générale : notions de base

65

Exercice n°2 La situation de départ est la suivante : immeubles pour 2.000.000€, 150.000€ en caisse, 250.000€ de marchandises, 320.000€ de mobilier et 500.000€ en banque.

1) achat de matériel au grand comptant pour 100.000€ (par banque) 2) emprunt en 20 ans de 500.000€ pour achat d’un terrain 3) achat de mobilier pour 200.000€ payables dans 6 mois 4) on prélève 20.000€ de la caisse pour les mettre à la banque de la poste

Comptabilité générale : notions de base

66

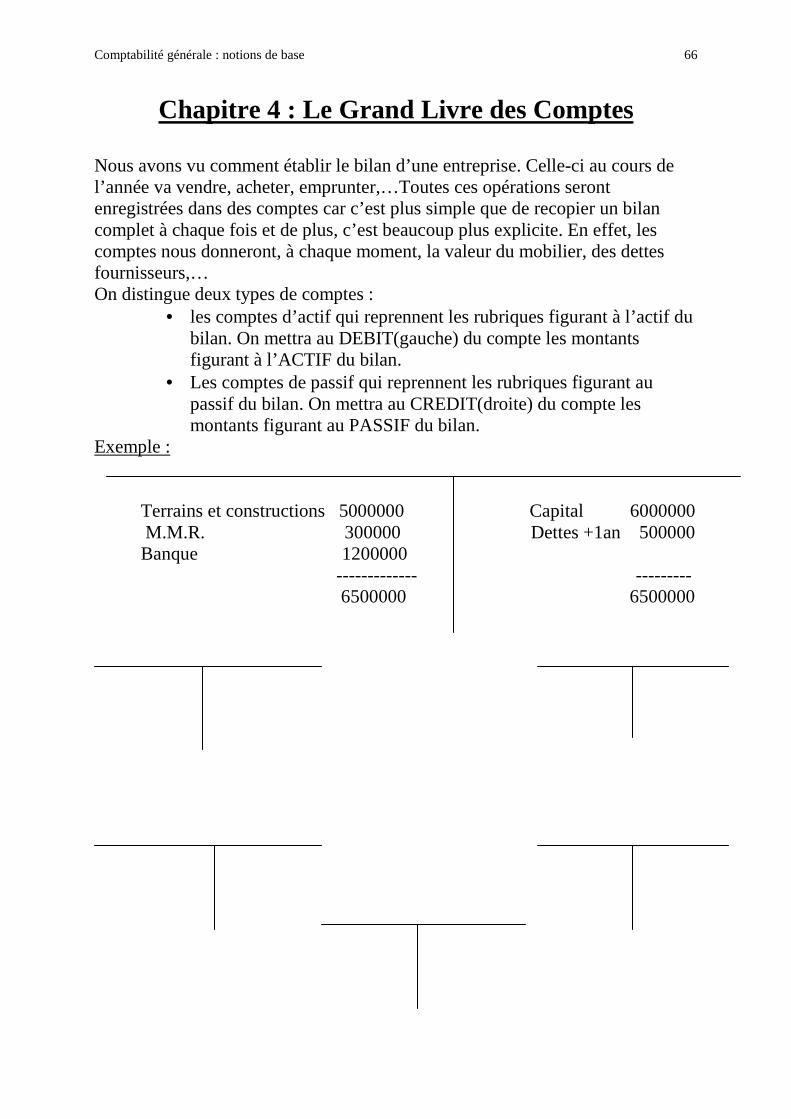

Chapitre 4 : Le Grand Livre des Comptes

Nous avons vu comment établir le bilan d’une entreprise. Celle-ci au cours de l’année va vendre, acheter, emprunter,…Toutes ces opérations seront enregistrées dans des comptes car c’est plus simple que de recopier un bilan complet à chaque fois et de plus, c’est beaucoup plus explicite. En effet, les comptes nous donneront, à chaque moment, la valeur du mobilier, des dettes fournisseurs,… On distingue deux types de comptes :

• les comptes d’actif qui reprennent les rubriques figurant à l’actif du bilan. On mettra au DEBIT(gauche) du compte les montants figurant à l’ACTIF du bilan.

• Les comptes de passif qui reprennent les rubriques figurant au passif du bilan. On mettra au CREDIT(droite) du compte les montants figurant au PASSIF du bilan.

Exemple : Terrains et constructions 5000000 Capital 6000000 M.M.R. 300000 Dettes +1an 500000 Banque 1200000 ------------- --------- 6500000 6500000

Comptabilité générale : notions de base

67

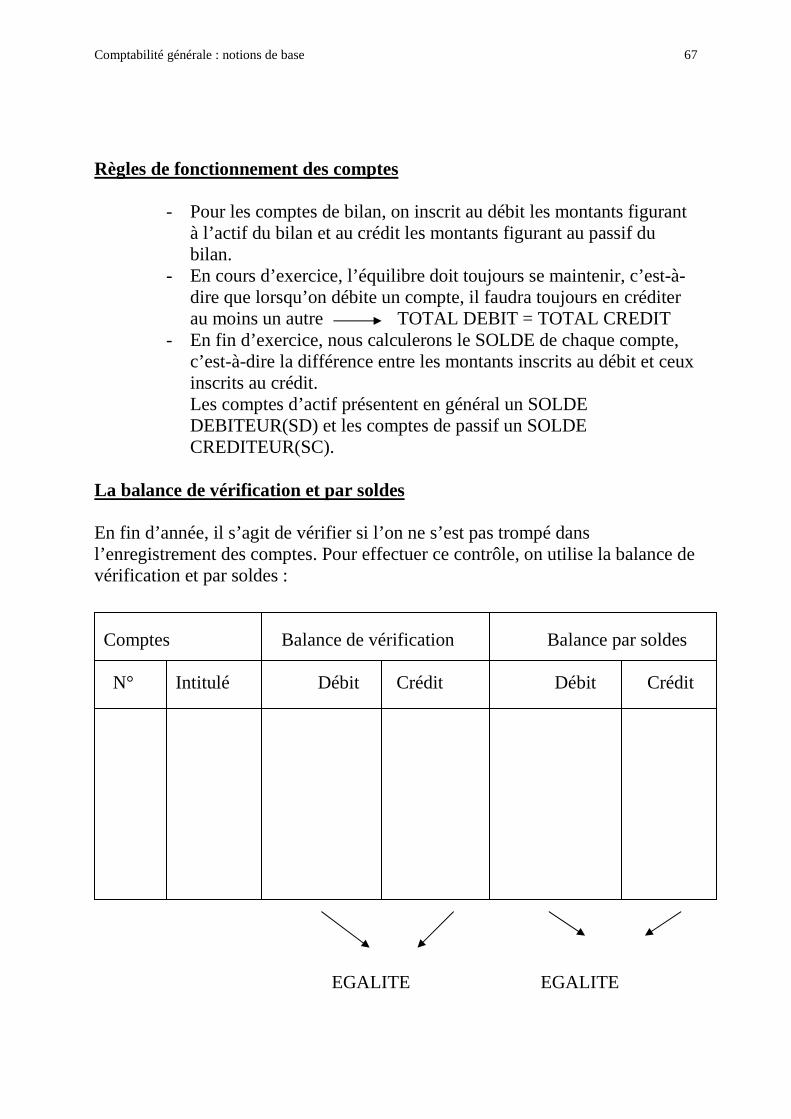

Règles de fonctionnement des comptes

- Pour les comptes de bilan, on inscrit au débit les montants figurant à l’actif du bilan et au crédit les montants figurant au passif du bilan.

- En cours d’exercice, l’équilibre doit toujours se maintenir, c’est-à-dire que lorsqu’on débite un compte, il faudra toujours en créditer au moins un autre TOTAL DEBIT = TOTAL CREDIT

- En fin d’exercice, nous calculerons le SOLDE de chaque compte, c’est-à-dire la différence entre les montants inscrits au débit et ceux inscrits au crédit. Les comptes d’actif présentent en général un SOLDE DEBITEUR(SD) et les comptes de passif un SOLDE CREDITEUR(SC).

La balance de vérification et par soldes En fin d’année, il s’agit de vérifier si l’on ne s’est pas trompé dans l’enregistrement des comptes. Pour effectuer ce contrôle, on utilise la balance de vérification et par soldes : Comptes Balance de vérification Balance par soldes N° Intitulé Débit Crédit Débit Crédit EGALITE EGALITE

Comptabilité générale : notions de base

68

Comptabilité générale : notions de base

69

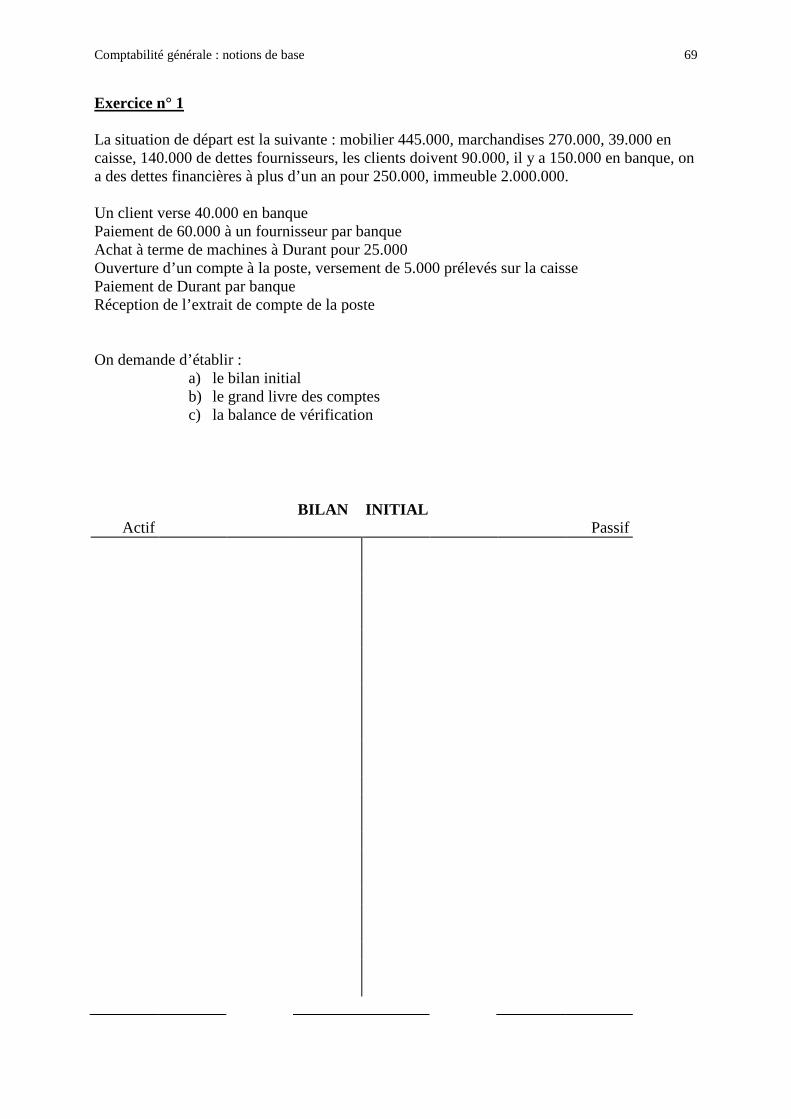

Exercice n° 1 La situation de départ est la suivante : mobilier 445.000, marchandises 270.000, 39.000 en caisse, 140.000 de dettes fournisseurs, les clients doivent 90.000, il y a 150.000 en banque, on a des dettes financières à plus d’un an pour 250.000, immeuble 2.000.000. Un client verse 40.000 en banque Paiement de 60.000 à un fournisseur par banque Achat à terme de machines à Durant pour 25.000 Ouverture d’un compte à la poste, versement de 5.000 prélevés sur la caisse Paiement de Durant par banque Réception de l’extrait de compte de la poste On demande d’établir :

a) le bilan initial b) le grand livre des comptes c) la balance de vérification

BILAN INITIAL Actif Passif

Comptabilité générale : notions de base

70

Comptabilité générale : notions de base

71

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

72

Exercice n° 2 Situation de départ : 350.000 en caisse, 150.000 mobilier, 40.000 de marchandises, immeuble de 2.000.000, les clients doivent 18.000, dettes fournisseurs de 24.000, 300.000 en banque Emprunt de 1.000.000 que l’on place en banque Achat au grand comptant de matériel roulant pour 50.000 que l’on paie par caisse Achat à terme d’un véhicule à François pour 40.000 Transfert de 50.000 de la caisse à la banque On paie François par banque Réception extrait de compte bancaire On demande d’établir :

a) le bilan initial b) le grand livre des comptes c) la balance de vérification

BILAN INITIAL Actif Passif

Comptabilité générale : notions de base

73

Comptabilité générale : notions de base

74

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

75

Exercice n° 3 La situation de départ est la suivante : immeuble 5.000.000 dont il reste 2.000.000 à rembourser, machines 350.000, matériel 120.000, véhicules 1.500.000, les clients doivent 170.000 et elle doit 220.000 aux fournisseurs. Il y a 1.620.000 en banque et 70.000 en caisse. Achat au comptant de matériel à Bernard pour 120.000 Ouverture d’un compte à la banque de la poste, versement de 10.000 prélevés sur la caisse Achat de véhicules pour 1.000.000 , paiement de 15% par banque et le reste dans 6 mois Paiement à Bernard par banque Réception de l’extrait de compte de la poste Un client nous verse 30.000 à la banque de la poste Paiement du solde du véhicule par banque On demande d’établir :

a) le bilan initial b) le grand livre des comptes c) la balance de vérification

BILAN INITIAL Actif Passif

Comptabilité générale : notions de base

76

Comptabilité générale : notions de base

77

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

78

Exercice n° 4 (facultatif) Rmq : tous les montants sont en euros Situation de départ : T.C. 800 000, M.M.R. 200 000, I.M.O. 280 000, Marchandises 100 000, Caisse 2 500, Banque 300 000, Fournisseurs 120 000, Clients 50 000

1) Achat d’outillage à Marcel pour 2 000. Paiement fin de mois. 2) Achat d’un terrain de 200 000 par un financement en 20 ans 3) Un client nous verse 4 000 en banque 4) Achat de mobilier à Bertrand pour 5 000. Paiement de l’acompte légal par banque et le

reste à 30 jours fin de mois 5) Paiement de 2 000 à un fournisseur par banque 6) Ouverture d’un compte à vue à la Banque de la Poste, versement de 1 000 prélevés sur

la banque 7) Achat au grand comptant d’une machine pour 500 (par caisse) 8) Emprunt en trois ans de 50 000 que l’on place en banque 9) Réception de l’extrait compte de la Banque de la Poste

On demande d’établir :

a) le bilan initial b) le grand livre des comptes

c) la balance de vérification

Bilan initial

Comptabilité générale : notions de base

79

Comptabilité générale : notions de base

80

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

81

Exercice n° 5 (facultatif) Rmq : tous les montants sont en euros Situation de départ : T.C 700 000, I.M.O. 70 000, M.M.R. 100 000, Marchandises 100 000, Clients 120 000, Banque 250 000, Caisse 5 000, Fournisseurs 50 000, Dettes + 1 an 50 000

1) Vente de mobilier à Gérard pour 10 000, celui-ci nous verse l’acompte légal en caisse 2) Achat de matériel à Benoît pour 1 000 3) On transfère 2 000 de la banque en caisse 4) On rembourse 5 000 par banque sur la dette à plus d’un an 5) On vend de l’outillage au comptoir pour 1 500 6) Gérard nous règle le solde par virement bancaire 7) Achat d’un véhicule de 25 000 par financement en 5 ans, versement d’un acompte de

20% par banque On demande d’établir :

a)le bilan initial b) le grand livre des comptes c) la balance de vérification

BILAN INITIAL Actif Passif

Comptabilité générale : notions de base

82

Comptabilité générale : notions de base

83

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

84

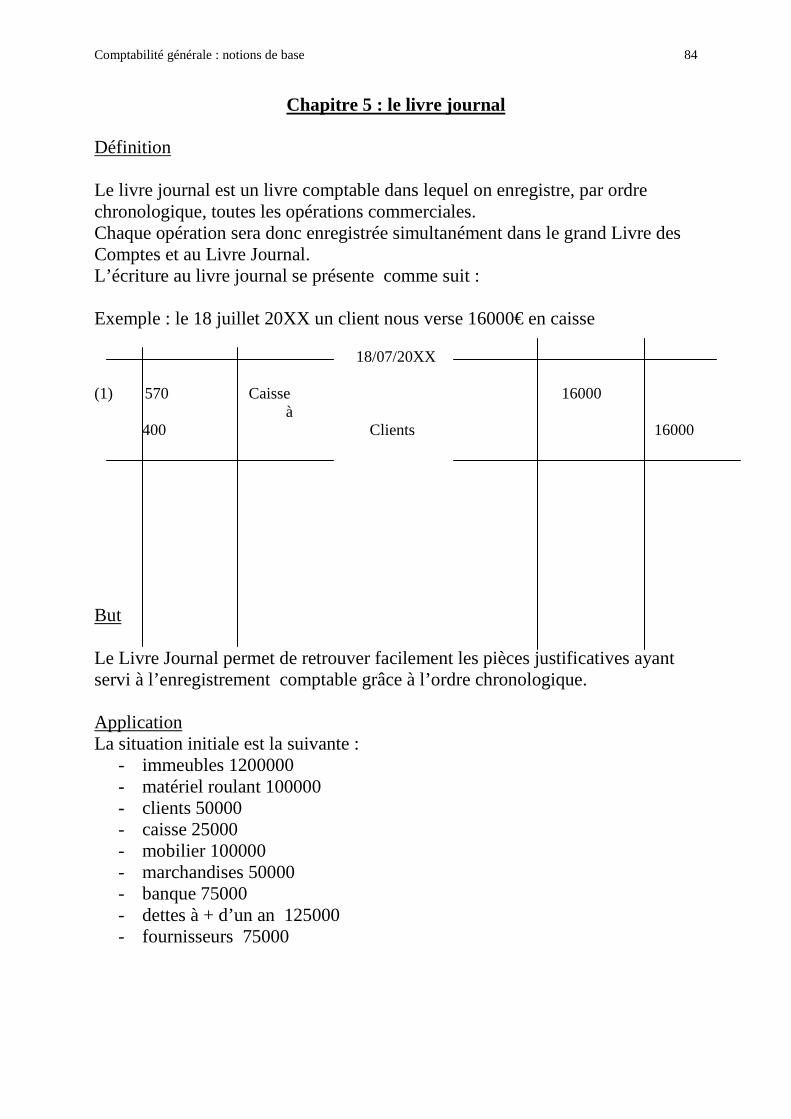

Chapitre 5 : le livre journal

Définition Le livre journal est un livre comptable dans lequel on enregistre, par ordre chronologique, toutes les opérations commerciales. Chaque opération sera donc enregistrée simultanément dans le grand Livre des Comptes et au Livre Journal. L’écriture au livre journal se présente comme suit : Exemple : le 18 juillet 20XX un client nous verse 16000€ en caisse 18/07/20XX (1) 570 Caisse 16000 à 400 Clients 16000 But Le Livre Journal permet de retrouver facilement les pièces justificatives ayant servi à l’enregistrement comptable grâce à l’ordre chronologique. Application La situation initiale est la suivante :

- immeubles 1200000 - matériel roulant 100000 - clients 50000 - caisse 25000 - mobilier 100000 - marchandises 50000 - banque 75000 - dettes à + d’un an 125000 - fournisseurs 75000

Comptabilité générale : notions de base

85

Bilan initial

Comptabilité générale : notions de base

86

N°

opération N° compte Libellé et date Débit Crédit

Comptabilité générale : notions de base

87

Exercice n°1 Situation initiale : - Immeubles 2.500.000€ - Mobilier 130.000€ - Créances 180.000€ - Banque 2.550.000€ - Caisse 1.700€ - Fournisseurs 230.000€ 1) Un client verse 40.000€ en banque 2) Achat de machines à terme à Durand pour 130.000€ 3) Achat au grand comptant de mobilier pour 70.000€ (par banque) 4) Emprunt de 1.000.000€ que l’on place en banque 5) On paie Durand par banque 6) Ouverture d’un compte à la poste, versement de 200€ prélevés sur la

caisse 7) Paiement de 100.000€ à un fournisseur par banque 8) Un client nous verse 30.000€ en caisse 9) Achat au comptant à Marcel de 80.000€ de matériel roulant

10) Réception de l’extrait de compte de la Banque de la Poste 11) Paiement de Marcel par banque

On vous demande a) le bilan initial b) le Livre Journal BILAN

INITIAL

Actif Passif

Comptabilité générale : notions de base

88

N° opération

N° compte Libellé et date Débit Crédit

Comptabilité générale : notions de base

89

Exercice n°2

Situation initiale : - immeubles 5.000.000€ - 150.000€ de mobilier - matériel roulant 300.000€ - 120.000€ de créances - banque 3.500.000€ - 2.700€ en caisse - 180.000€ de dettes envers les fournisseurs 1) Emprunt de 1.500.000€ que l’on place en banque 2) Achat d’installations à terme à Dupont pour 70.000€ 3) Ouverture d’un compte à la Poste, versement de 150€ prélevés sur la

caisse 4) Réception de l’extrait de compte de la Poste 5) On paie Dupont par banque 6) Achat de mobilier à Durand pour 150.000€, paiement au grand comptant

par banque 7) Un client nous règle 30.000€ par virement bancaire 8) Paiement de 400€ à un fournisseur par caisse 9) Achat de mobilier au comptant à Michel pour 100.000€

10) Un client nous règle 50.000€ en caisse 11) On paie Michel par banque On vous demande a) le bilan initial b) le Grand Livre des Comptes c) le Livre Journal

BILAN INITIAL

Actif Passif

Comptabilité générale : notions de base

90

Comptabilité générale : notions de base

91

N° opération

N° compte Libellé et date Débit Crédit

Comptabilité générale : notions de base

92

Exercice n°3 Situation initiale : - immeubles 5.000.000€ - 37.000€ en caisse - mobilier 180.000€ - 1.700.000€ en banque - 400.000€ de véhicules - les clients doivent 230.000€ - les dettes fournisseurs s’élèvent à 105.000€ 1) achat de véhicules à Paulet pour 130.000€ 2) paiement de 50.000€ à un fournisseur par banque 3) achat de mobilier pour 2.000€ au grand comptant (caisse) 4) achat de mobilier à François pour 800.000€ ; paiement de 20% par banque 5) ouverture d’un compte à la poste, versement de 20.000€ prélevés sur la

banque 6) on paie Paulet par virement bancaire 7) emprunt de 1.000.000€ que l’on place en banque 8) paiement par banque du solde à François 9) un client nous verse 40.000€ en caisse

10) réception de l’extrait de compte de la Banque de la Poste 11) achat d’une machine au grand comptant pour 10.000€, paiement par OCP

On vous demande a) le bilan initial b) le Grand Livre des Comptes c) le Livre Journal

BILAN INITIAL

Actif Passif

Comptabilité générale : notions de base

93

Comptabilité générale : notions de base

94

N° opération

N° compte Libellé et date Débit Crédit

Comptabilité générale : notions de base

95

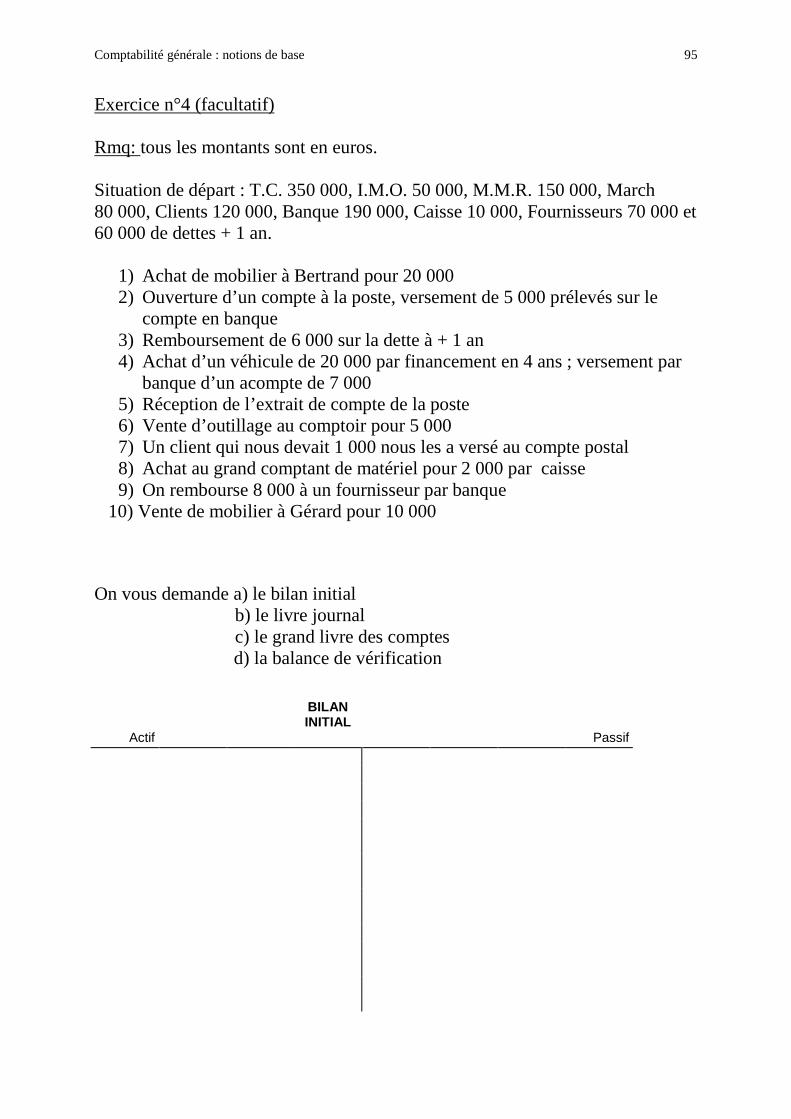

Exercice n°4 (facultatif) Rmq: tous les montants sont en euros. Situation de départ : T.C. 350 000, I.M.O. 50 000, M.M.R. 150 000, March 80 000, Clients 120 000, Banque 190 000, Caisse 10 000, Fournisseurs 70 000 et 60 000 de dettes + 1 an.

1) Achat de mobilier à Bertrand pour 20 000 2) Ouverture d’un compte à la poste, versement de 5 000 prélevés sur le

compte en banque 3) Remboursement de 6 000 sur la dette à + 1 an 4) Achat d’un véhicule de 20 000 par financement en 4 ans ; versement par

banque d’un acompte de 7 000 5) Réception de l’extrait de compte de la poste 6) Vente d’outillage au comptoir pour 5 000 7) Un client qui nous devait 1 000 nous les a versé au compte postal 8) Achat au grand comptant de matériel pour 2 000 par caisse 9) On rembourse 8 000 à un fournisseur par banque

10) Vente de mobilier à Gérard pour 10 000

On vous demande a) le bilan initial b) le livre journal c) le grand livre des comptes

d) la balance de vérification

BILAN

INITIAL

Actif Passif

Comptabilité générale : notions de base

96

Comptabilité générale : notions de base

97

N° opération

N° compte Libellé et date Débit Crédit

Comptabilité générale : notions de base

98

Comptes Totaux Totaux solde solde n° Libellés débit crédit débiteur créditeur

Comptabilité générale : notions de base

99

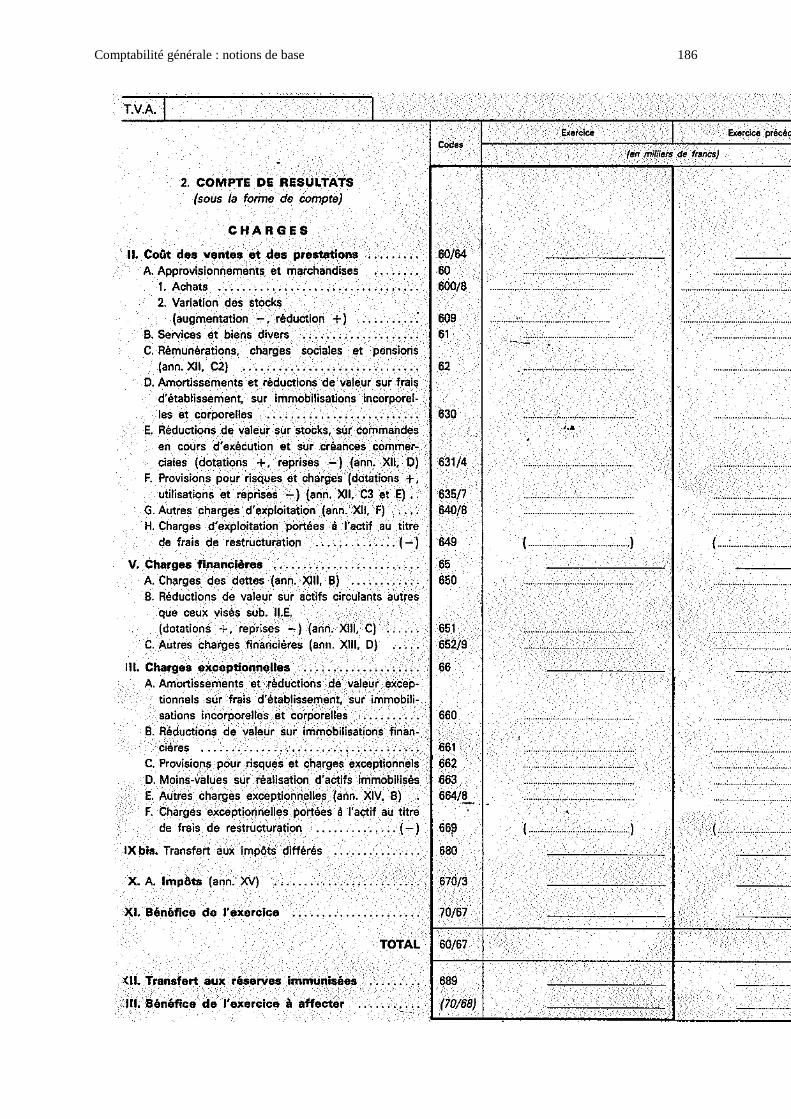

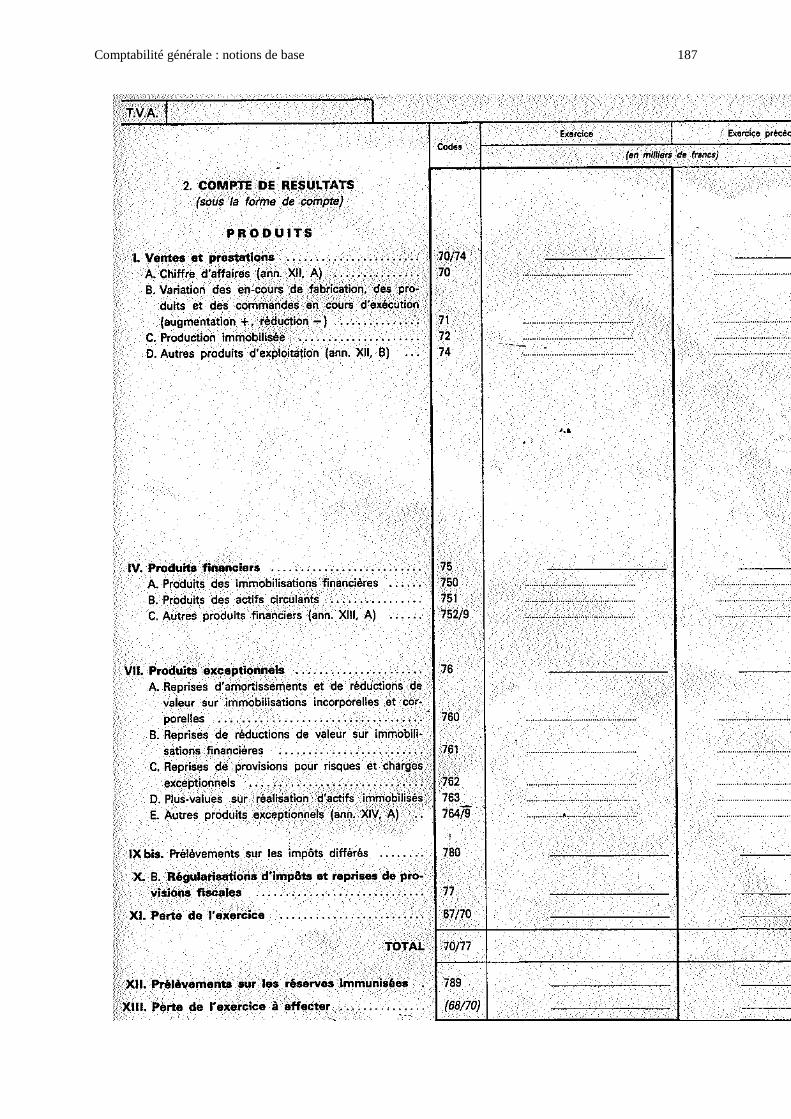

Comptabilité Générale : 1er quadrimestre Partie 3 Etude des comptes du PCMN

Comptabilité générale : notions de base

100

Le Plan Comptable Minimum Normalisé Les Comptes Annuels des Entreprises

INTRODUCTION Le PCMN ainsi que les comptes annuels sont applicables aux grandes entreprises et aux P M E à partir du 1er janvier 1984 en vertu de l’Arrêté Royal du 12 septembre 1983 publié au Moniteur Belge du 29 septembre 1983 pris suite à une 4e directive du Marché Commun et qui fait suite à des Arrêtés Royaux des 8 octobre 1976 et 7 mars 1978. Le Moniteur Belge du 18 mai 1995 publie un Arrêté Royal qui fixe les limites en dessous desquelles une entreprise est considérée comme P M E : « une entreprise est considérée comme P M E si elle ne dépasse pas plus d’une des limites suivantes : - moyenne annuelle travailleurs occupés : 50 (1)

- chiffre d’affaires annuel hors TVA inférieur à 7.300.000 €

- total Bilan 3.650.000 € A. Comptes Annuels des entreprises