Embed Size (px)

DESCRIPTION

Les préoccupations des équipementiers sont essentiellement de deux natures: Répondre à la nécessité de posséder la compétence étude, la créer et la mettre en place. Maîtriser les coûts de cette fonction, les connaître et les comprendre.

Citation preview

COMM.JSSJO.N-=MIXTe QUALJTE CONSTÂU(it,EUÀS/ËQU(BËMèNîiERS. FIEV

LA QUALITE DES SERVICES DE L'ENTREPRISE

SA MAITRISE AUX ACHATS

GROUPE DE TRAVAIL N°2 ANIMATEURS :M. NALLET

M.HENAULT

287

)

)

AVANT-PROPOS

Dans la compétition internationale, l'amélioration de la

qualité et de la productivité, c'est-à-dire la réduction

des coûts, est devenue une nécessité absolue sinon

un élément de survie.

Les actions qui permettent d'améliorer la qualité et la

productivité sont souvent menées par les entreprises

industrielles et sont sélectivement orientées vers la fabrication.

Ceci étant, dans les entreprises, 60 % du personnel

(représentant 70 % de la masse salariale) travaillent

dans les services administratifs et satellites et,

sachant que 50 % du temps sont dépensés à corriger les erreurs, il est facile de comprendre pourquoi l 'amé

lioration de la qualité et de la productivité est

aussi importante, et pourquoi c'est un élément clé dans la bataille de la compétitivité.

288

... /

CRCUPE DE 1RAVAIL QUALITE N. 2

F. I.E.V 1989 - 1990

Ce Gr ou p e a f o n c t i on n ê avec l e s r e s p on s ab l e s de

di f férents secteu r s de soc i é t és d ' éq u ipements automobi l es ou

Const r ucteurs :

tvM. ABIVEN DYNAFLEX

ADAM UNI METAL

APPOL INA IRE A. E. France

AUGER G.M.

BARON DYNAFLEX

BON\JARD TUBAUfO

CARTIER BENDIX

DEL COUR G.M.

DUFOJR R.K .G.

FERANT SOGEDAC

GAUfIER ABEX

GE IER MICHEL IN

CiOLflER BENDIX

KOVARIK TEGINIPLAST

LANDRIN BIRMID

RIOLS FONCLARE VALEO

SNEIDER R. BOSGI.

Animateurs M. NALLET BENDIX

M. HENAULT VERNET.

. .. / 289

)

)

... /

RBvERClaENTS

Que tous les membres du Groupe qui ont participé

partiellement ou totalement à ce travail soient remerciés pour

leur aimable concours, et que les sociétés qui ont délégué

leurs collaborateurs trouvent dans ce document des éléments de

réponse aux problèmes qu'elles rencontrent.

... /

290

. . . I

F I E V Groupe de Travail o· 2

a:Mv11SSI°'1 MIXTE ~ITE

LA QUALITE DES SERVICES DE L'ENIREPRISE

SA M-\11R ISE AUX AOIATS

I • ) 1 NIRCD..CT I °'1

II·) ANALYSE FO\CfIGNELLE D'l.N SERVICE AOIATS

111°) DIA(N)STIC "~ITE"

IV") REŒIERŒIE DES S0LUfl°'1S

v·) LES INDICATElRS DE PERF~

VI") APPLICATIOOS A lN SERVIΠAr.fvNIS1RATICJ',,l

DES VENTES

VI I . ) CXNCLUS I °'1S

-=-=-=-=-

291

Pages

1 à 3

4 à 11

12 à 18

19

20 à 23

23 à 30

31.

... I

)

) I

... / - 1 -

I.) INTRŒ>l.Cfiœ

L'examen du rapport du Groupe n 4 87/88 traitant du

sujet "Approche globale de la qualité dans toutes les fonctions

de l'entreprise" met en êvidence :

1 ·) Qu'une approche g I oba I e de I a qua I i té dans toutes

les fonctions de l'entreprise se heurte très vite à l'extrême

complexité des organisations actuelles ;

2 • ) Que cet te a pp r oc h e g I o b a I e se heu r te é g a I eme n t à

des blocages structurels ;

3°) Qu'une utilisation méthodique de certains outils

qualité permet une remise en cause étape par étape, des

structures, des organisations et des moyens de coomunication

pour trouver des solutions techniques, hlDllaines et

économiques.

Partant de ces conc lusions, le Groupe de travail n· 2

89/90 s'est donné pour mission d'aborder le sujet "Adaptation

des outils qualité à toutes les fonctions de l'entreprise" .

. . . / 293

)

)

... / - 2 -

Conme on peut l'imaginer à partir de la figure 8 et

sans être exhaustif, la diversité des actions représentées est

telle que traiter le problème dans son ensemble risque de ne

déboucher que sur des généralités sans intérêt. Dans ces condi

tions, le Groupe a préféré choisir une activité très précise :

1 e s "Ac h a t s " .

Il nous est apparu que la meilleure façon d'aborder le

pro b I ème cons i s t a i t à I e t r a i t e r en p r o fonde u r . La mé th o do -

logie dégagée se trouve être applicable à toutes les fonctions

de l'entreprise et a pu, depuis, être utilisée à d'autres

activités.

A partir de cette démarche, il devenait facile de se

fixer les objectifs :

1 · ) Dé f i n i r l e s be s o i n s r e l a t i f s au S e r v i ce "Ac h a t s " ,

2") Diagnostiquer les problèmes,

3") Proposer l es outils de résolution,

4 · ) Su i v r e 1 e " pou I s II du Ser v i ce "Ac ha t s " ,

s·) Amé liorer en permane nce l'efficacité du Service Il

"Achats.

294

. .. /

-3-

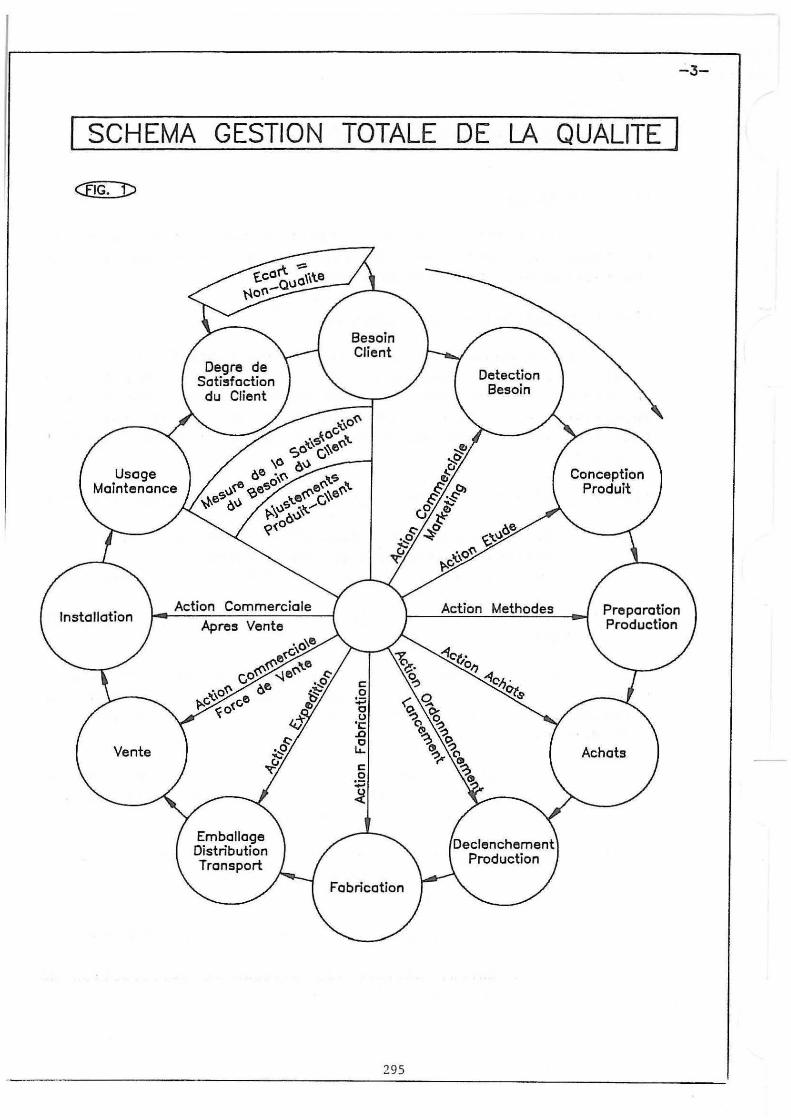

SCHEMA GESTION TOTALE DE LA QUALITE J

Installation

Vente

Emballage Distribution Transport

Besoin Client

C 0

:;;

~

Fabrication

295

Detection Besoin

Methodes

Conception Produit

Preparation Production

Achats

)

)

... / - 4 -

11 ·) ANALYSE FCN:T ICN-JELLE D'l.N SERVICE AOfATS

I I . 1 ' ) Ob j e c t i f :

L'objectif de l'analyse fonctionnelle est de raisonner en terme de fonctions, de services à rendre en faisant abstraction des solutions existantes.

11.2") Définition du terme fonction

La f on c t i on e s t l e s e r v i ce r en du exp r 1 me en t e rme de finalité. L'utilisation de l'analyse fonctionnelle appliquée à un s e c t eu r de 1 ' en t r e p r i se perme t de dé t e rm i ne r d ' une man i ère objective les buts et les finalités de ce secteur. Les f on c t i on s cons t i tue n t a i n s i une b a se de ra i son n eme n t o b j e c t i f et stable.

11.3') Différentes étapes de l'analyse fonctionnelle (fig.2)

- Définition des fonctions d'un secteur Achats, - Contrôle de validité de ces fonctions, - Définition des niveaux de satisfaction des fonctions.

11.4 ' ) Application de l'analyse fonctionnelle à un Service Achats :

Tout organe de l'entreprise doit se définir par rapport à s on env i r on n eme n t e t p a r r a pp o r t au f 1 u x de ma t i ê r e e t d'informations qui circulent dans l'entrep r ise. La démarche doit donc être la suivante :

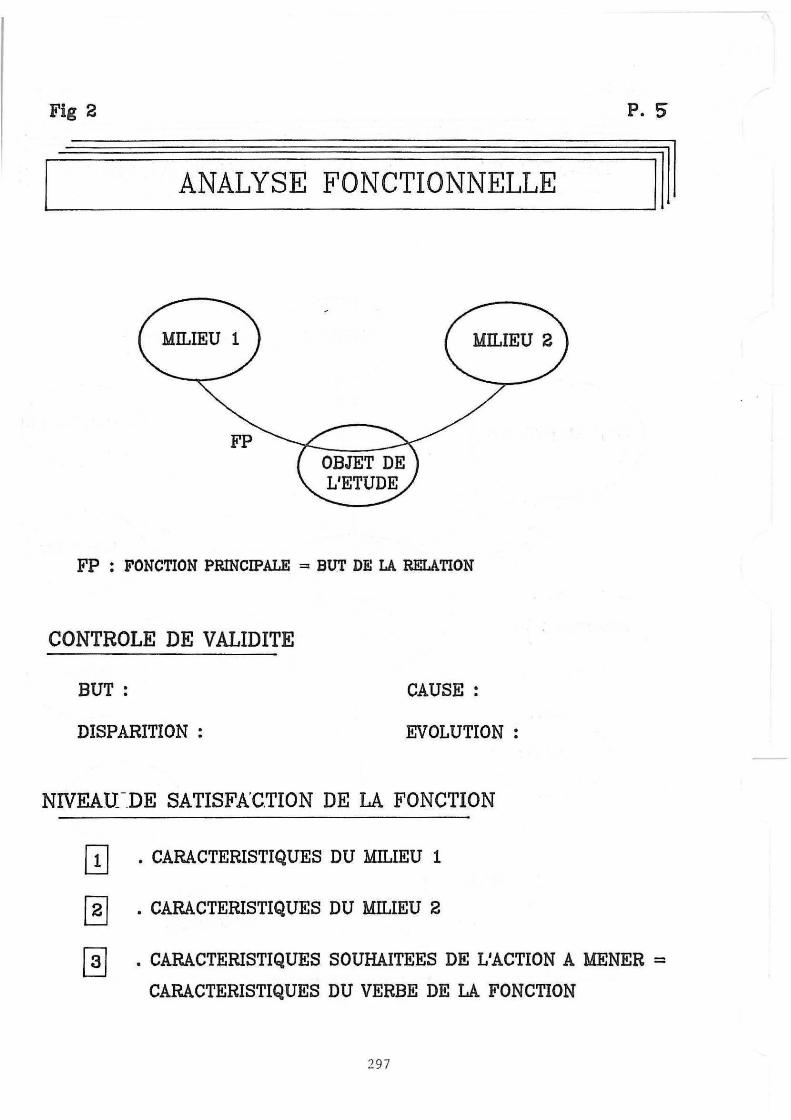

Tout d'abord recenser les secteurs de l'entreprise ou extérieurs à l'entr e prise en contact direct avec les Achats,

. Puis définir les relations créées par les Achats entre les secteurs. Voir figure 3 .

. Ensuite valider les fonctions ainsi définies,

Enfin, définir les niveaux de satisfaction de chacune des fonctions.

) . . . / 296

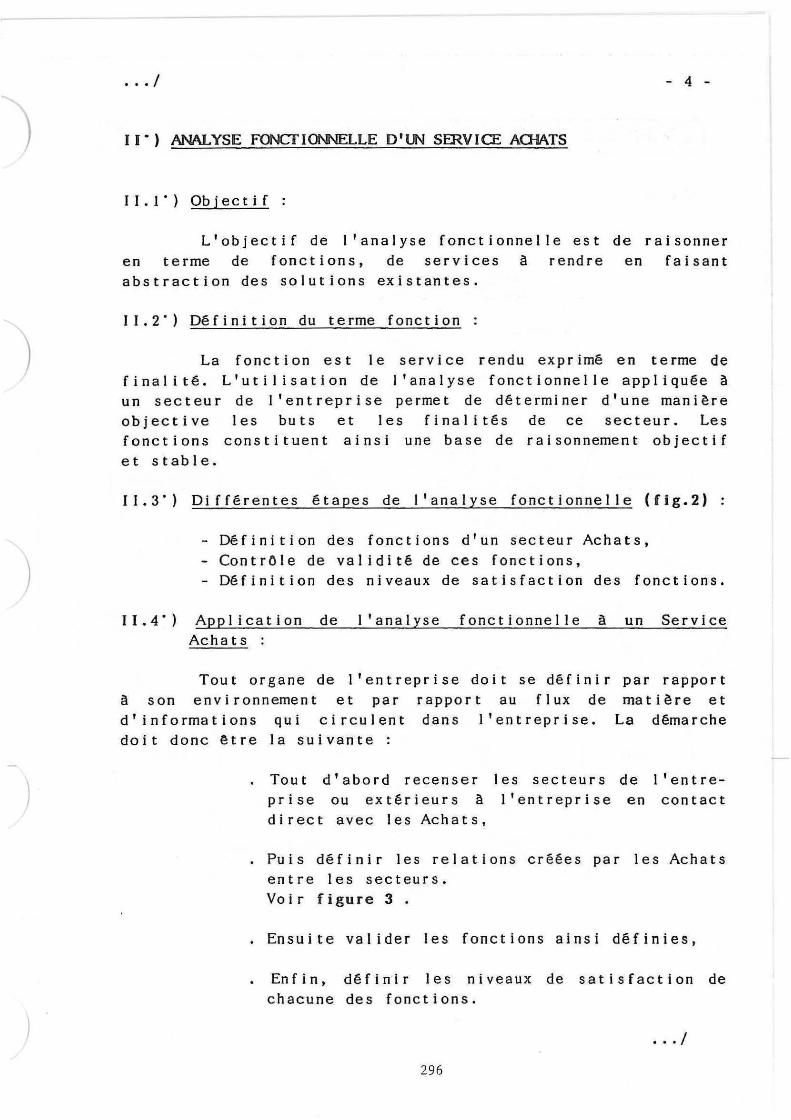

Fig 2 P. 5

ANALYSE FONCTIONNELLE 1111

FP : FONCTION PRINCIPALE = BUT DE LA RELATION

CONTROLE DE VALIDITE

BUT: CAUSE :

DISPARITION : EVOLUTION :

NIVEAU-_DE SATISFA'C.TION DE LA FONCTION

ŒJ . CARACTERISTIQUES DU MILIEU 1

@J . CARACTERISTIQUES DU MILIEU 2

@J . CARACTERISTIQUES SOUHAITEES DE L'ACTION A MENER =

CARACTERISTIQUES DU VERBE DE LA FONCTION

'297

' Fig 3

LES FONCTIONS DU SERVICE ACHATS 1111

)

\

DEVIS

) 298

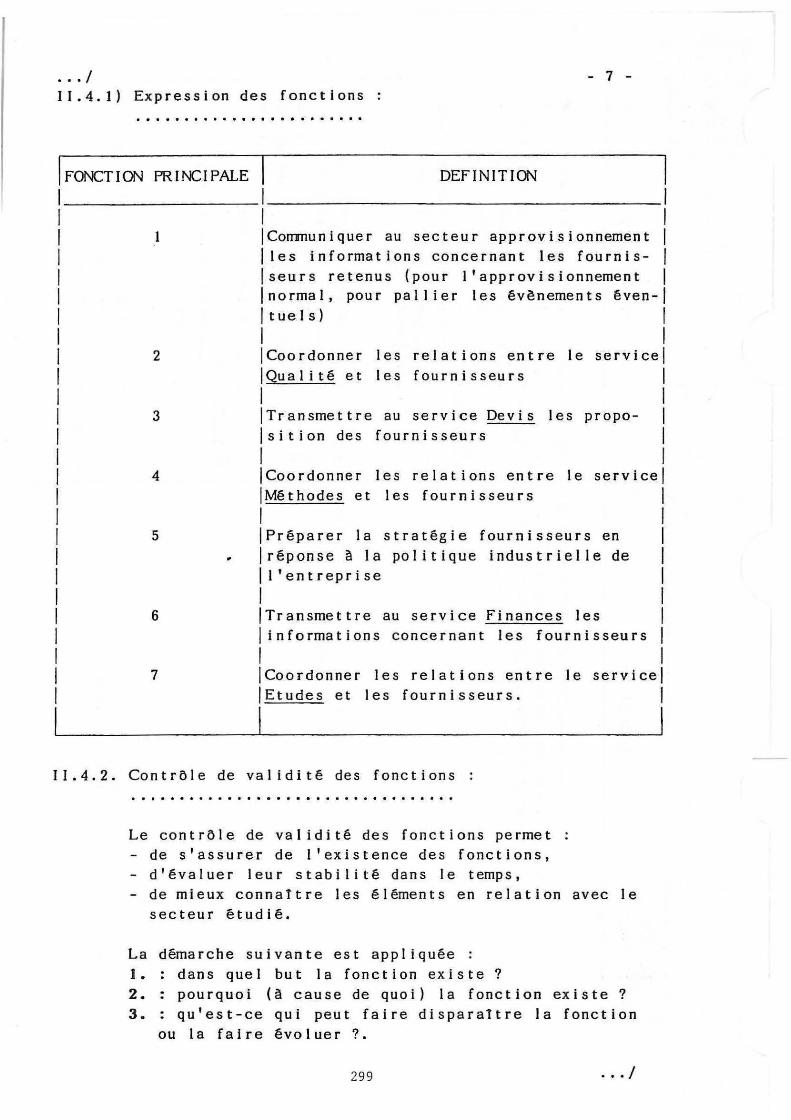

... / - 7 -11.4.l) Expression des fonctions

........................

!FONCTION PRINCIPALE DEFINITION 1 I __________________ I 1 1 1 Corrmuniquer au secteur approvisionnement 1

1 les informations concernant les fournis- 1

1 seurs retenus (pour l'approvisionnement 1

1 normal, pour pal lier les évènements éven-1 1 tuels) I 1 1 1 2 Coordonner les relations entre le service! 1 Qu a I i t é e t I e s fou r n i s se u r s 1

1 1 1 3 Transmettre au service Devis les propo- 1

1 sition des fournisseurs I 1 1 1 4 Coordonner les relations entre le service! 1 Mé t h ode s e t I e s fou r n i s se u r s 1

1 1 1 5 Préparer la stratégie fournisseurs en 1

1 réponse à la politique industrielle de 1

1 l'entreprise 1

1 1 1 6 Transmettre au service Finances les 1

1 informations concernant les fournisseurs 1

1 1 1 7 1 Co o rd on ne r I e s r e I a t i on s en t r e I e se r v i ce 1 1 !Etudes et les fournisseurs. 1

11.4.2. Contrôle de validité des fonctions .................................. Le contrôle de validité des fonctions permet - de s'assurer de l'existence des fonctions, - d ' é va I u e r l eu r s t ab i l i t é dans I e temps , - de mieux connaître les éléments en relation avec le

secteur étudié.

La démarche suivante est appliquée : l. dans quel but la fonction existe? 2 • : pou r quo i ( à c au se de quo i ) 1 a f on c t i on ex i s te ? 3. : qu'est-ce qui peut faire di s paraître la fonction

ou la faire évoluer?.

299 . .. /

w 0 0

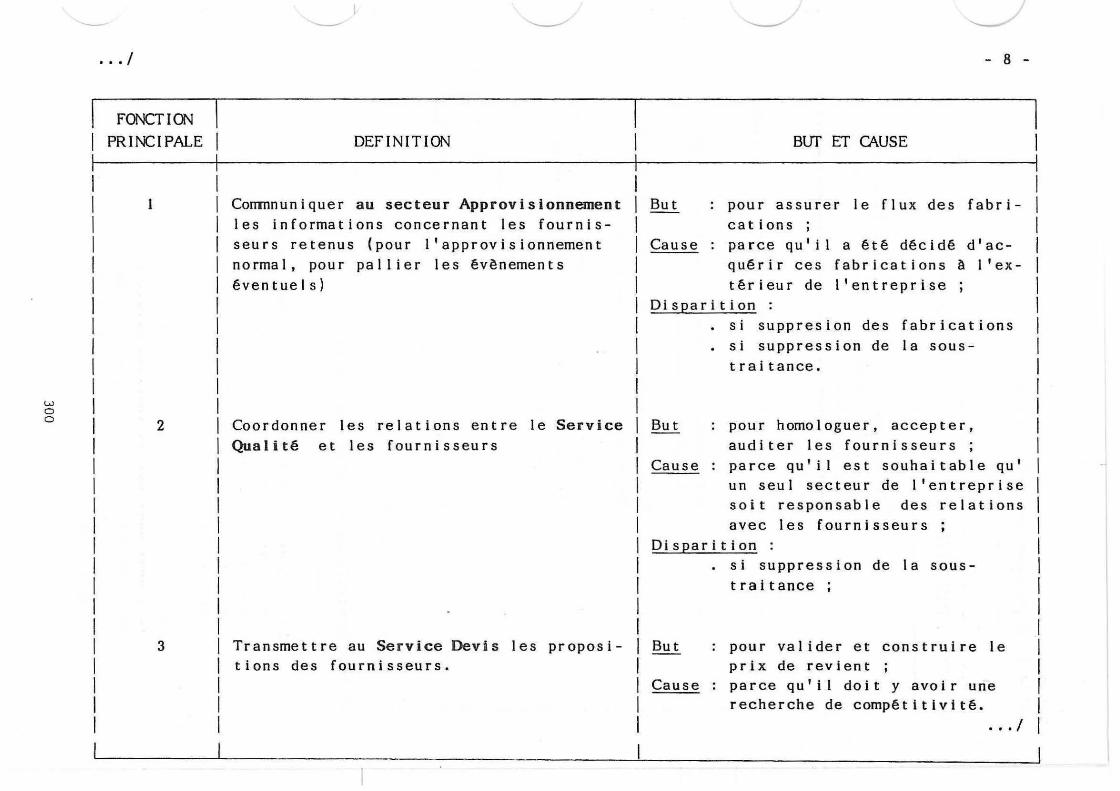

- - - ·--..,,, .___/ J ... / - 8 -

~ 1 ------~~-----------

! FONCTION i PRINCIPALE i DEFINITION I BUf ET CAUSE 1

1 1 1 1 1 1 1 Conmnuniquer au secteur Approvisionnement I But : pour assurer le flux des fabri- 1

1 I les informations concernant les fournis- 1 cations; 1

1 1 seurs retenus (pour l'approvisionnement I Cause parce qu'i I a été décidé d'ac- 1

1 1 normal, pour pallier les évènements I quérir ces fabrications à l'ex- 1

1 1 éventuels) I térieur de l'entreprise i 1

1 1 1 Disparition: I

1 1 I . si suppresion des fabrications 1 1 1 • si suppression de la sous-1 1 1 traitance.

1

2

3

____ J

Coordonner les relations entre le Service Qualité et les fournisseurs

Transmettre au Service Devis les propositions des fournisseurs.

But

Cause

pour homologuer, accepter, auditer les fournisseurs ; parce qu'il est souhaitable qu' un seul secteur de l'entreprise soit responsable des relations avec les fournisseurs ;

Disparition

But

Cause

. si suppression de la soustraitance ;

pour valider et construire le prix de revient ; parce qu'i 1 doit y avoir une recherche de compétitivité •

. . . I

w 0

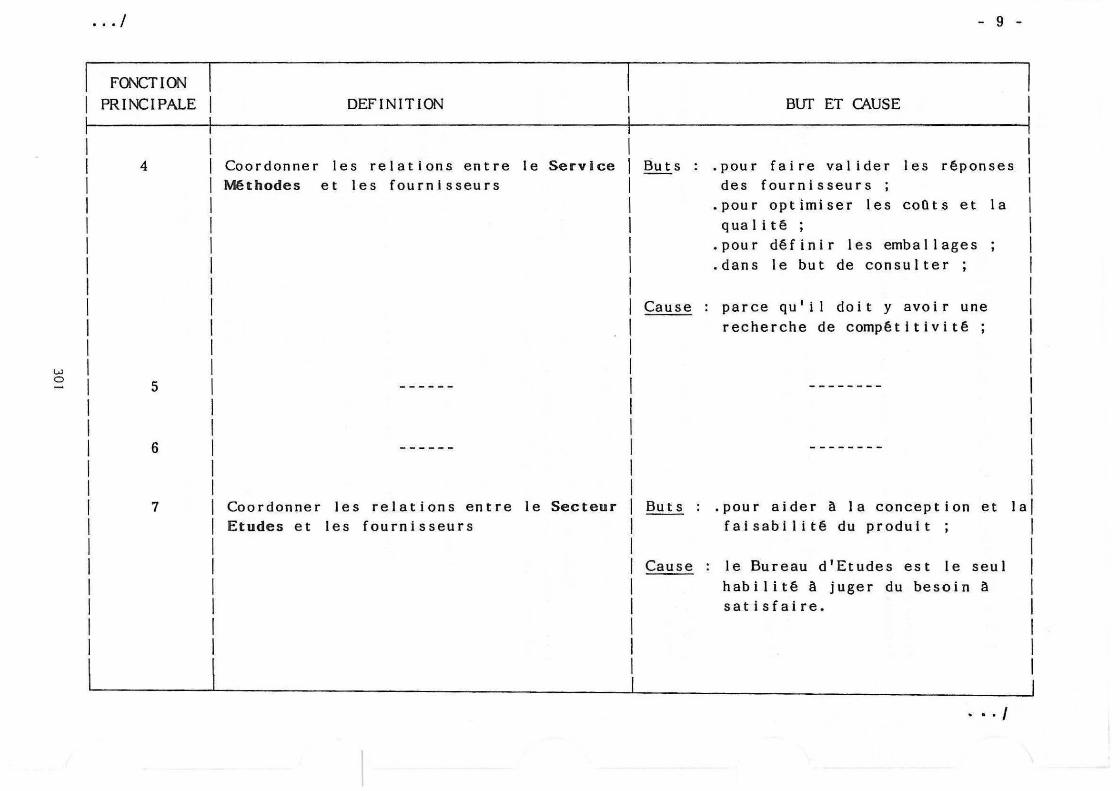

... / - 9 -

1 FONCTION 1 1 1

i PRINCIPALE I DEFINITION I BlIT ET CAUSE 1

1 1 1 4 1 Coordonner les relations entre le Service I Buts .pour faire valider les rêponses 1

1 Méthodes et les fournisseurs I des fournisseurs ; 1

1 1 .pour optimiser les coOts et la I

1 1 qua 1 i t ê ; 1

1 1 .pour dêfinir les emballages ; 1

1 1 .dans le but de consulter ; 1

1 1 1 1 1 Cause parce qu'il doit y avoir une I

1 I r e cherche de c omp ê t 1 t 1 v i t ê ; 1

1 1

1 1 5 ------ 1 -------- 1

1 1 1

1 1 1 1 6 1

1

1 7 Coordonner les relations entre le Secteur 1 Etudes et les fournisseurs

1

1

1

1

1

1

Buts

Cause

.pour aider à la conception et la faisabi litê du produit

le Bureau d'Etudes est le seul habilité à juger du besoin à satisfaire.

1 1

. . . I

)

)

... / - 10 -

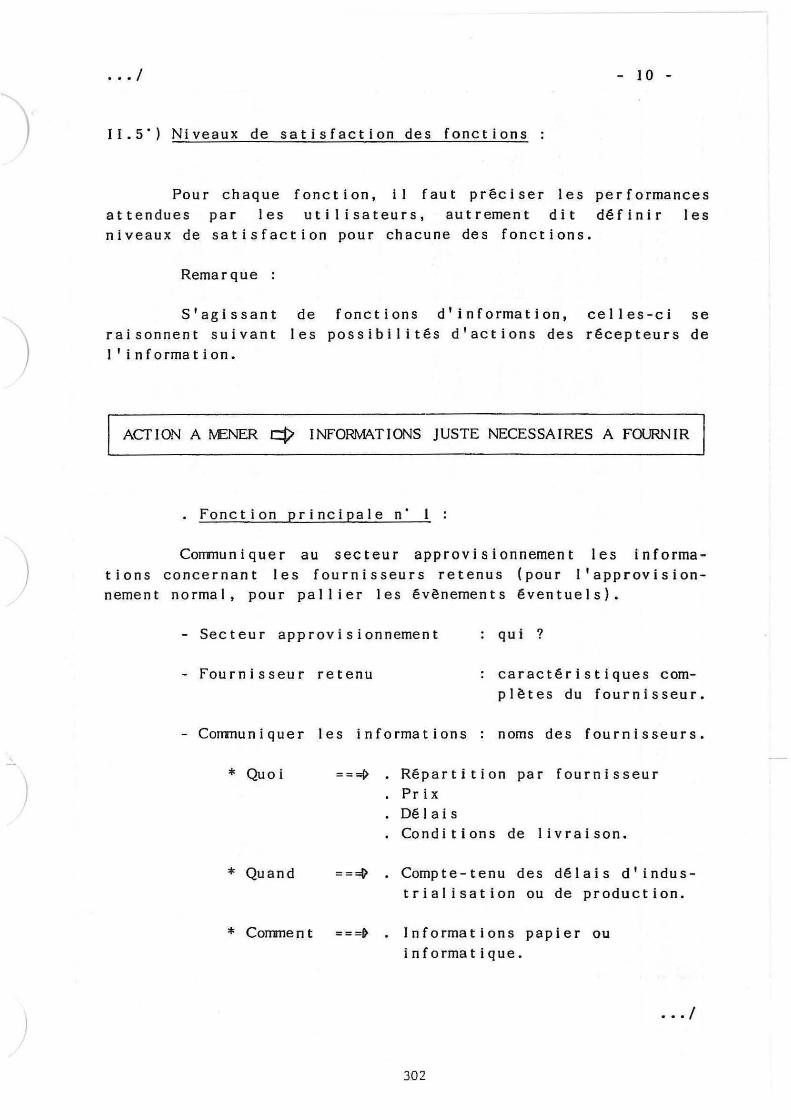

11.s·) Niveaux de satisfaction des fonctions

Pour chaque fonction, il faut préciser les performances attendues par les utilisateurs, autrement dit définir les niveaux de satisfaction pour chacune des fonctions.

Remarque :

S'agissant de fonctions d'information, celles-ci se raisonnent suivant les possibilités d'actions des récepteurs de 1 ' i n formation.

ACTION A fvENER r:p INFORMATIONS JUSTE NECESSAIRES A FOURNIR

. Fonction principale n 1 :

Corrrnuniquer au secteur approvisionnement les informations concernant le s fournisseurs retenus (pour l'approvisionnement normal, pour pallier les évènements éventuels).

Secteur approvisionnement qui ?

- Fournisseur retenu caractéristiques complètes du fournisseur.

- Corrrnuniquer les informations : noms des fournisseurs.

* Quoi

* Quand

==~ • Répartition par fournisseur . Prix . Délais . Conditions de livraison.

==~ • Compte-tenu des délais d'indus trialis a tion ou de production.

* CorT111e n t = = =~ Informations papier ou informatique.

. .. /

302

... / - 11 -

. fonction principale n' 2 :

Co o r d on ne r l e s r e I a t i on s e n t r e 1 e s e r v i ce Qu a 1 i t é e t les fournisseurs .

- Coordonner :

- Relations

piloter, . être maître-d'oeuvre, • Synchroniser l'ensemble dans les

actions suivant planning de développement.

évaluation des fournisseurs, acceptation des produits, suivi quai i té .

. fonction principale n 3 :

Transmettre au service Devis les propositions des fournisseurs.

- Proposition des fournisseurs . comparable (donc établie suivant un

modêle), . coOt : son évolution dans le temps,

investissements, . degré de réponse par rapport au cahier

des charges fonctionnel, . contre proposition éventuel le,

informations technologiques .

• Fonction principale n· 7 :

Coordonner les relations entre le secteur Etudes et les fournisseurs.

- Coordonner : . piloter, etre maître-d'oeuvre,

. synchroniser l'ensemble dans les actions suivant planning de développement.

- Relations participation à la conception du produit,

. groupe de travail corrmun, partenariat.

303

... /

)

)

)

• Il • / - 12 -II r) DIACN)STIC QUALITE

L'analyse fonctionnelle décrite dans le chapitre précédent permet de déterminer les fonctions propres à chaque service d'une entreprise et ensuite de les valider.

- Cette détermination et cette validation ayant été effectuées à titre d'exemple pour le service Achats, nous reprendrons celui-ci conme support au diagnostic Quai ité.

Pa r l e d i a g nos t i c Qu a l i té , nous te n t e r on s de me t t r e en évidence, pour chacune des fonctions à remplir par un service, l e s é c a r t s en t r e ce l l e s - c i e t l e s f on c t i on s r é e l l eme n t rempli es.

- Afin de mettre ces écarts en évidence, on pourra utiliser la technique de l 'Audit Quai i té pour lequel on recherchera la p a r t i c i p a t i on du p l us g rand n omb r e des emp l o y é s du se r v i ce concerné, mais également de toutes les compétences nécessaires (conseils spécialisés, partenaires, etc ••. ).

1- L'ECART EN TERME DE DIAGNOSTIC QUALITE EST UN DYSFONCTION! NElv1ENT ET O)RRESPOND A UNE FONCTION I'ON SATISFAITE OU A lN

1

NIVEAU DE SATISFACTION 1'XJN ATTEINf.

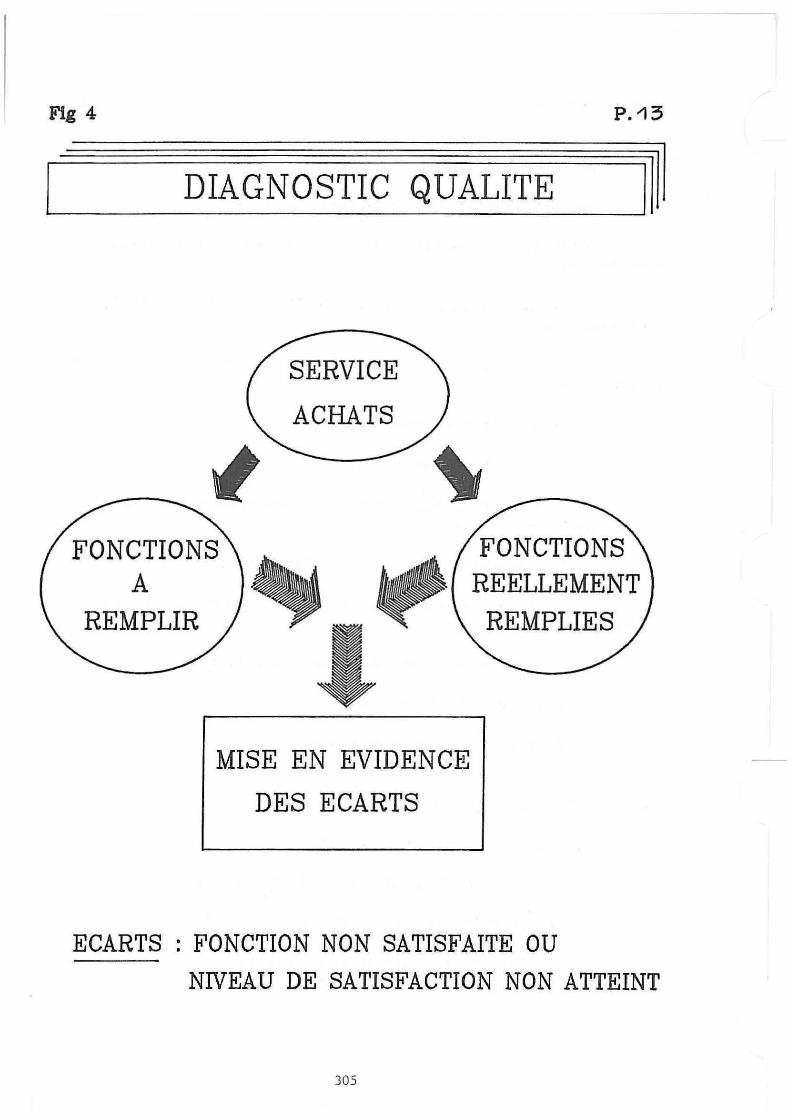

- Le diagramne de la figure 4 traduit la démarche employée dans le diagnostic Qualité.

Pour chacune des fonctions du service Achats, nous avons essayé de mettre en évidence les principaux dysfonctionnements connus au sein de nos entreprises. Les listes établies ne sont pas exhaustives et n'ont qu'un caractère d'exemple.

L'application de la méthode doit permettre à chaque entreprise d'établir sa propre liste de dysfonctionnement .

. . . /

304

Fig 4 P.13

DIAGNOSTIC QUALITE ,,,1

FONCTIONS A

REMPLIR

SERVICE

ACHATS

1 + MISE EN EVIDENCE

DES ECARTS

FONCTIONS REELLEMENT

REMPLIES

ECARTS : FONCTION NON SATISFAITE OU

NIVEAU DE SATISFACTION NON ATTEINT

305

)

)

... / - 14- -

I I I • 1 · ) Dy s f on c t i on n eme n t s f on c t i on n · 1 -

fournisseurs/Service Approvisionnements

Pour cette fonction, les principaux dysfonctionnements relevés sont

Organisation Achats décentrai isée),

différente (centralisée ou

Fï ab i 1 i té informations,

des délais

- Délais trop optimistes,

- Difficultés sous-estimées,

de t ransmi ss ion des

Les achats subissent des contraintes des services Etudes ou Mise au point,

- Les fournisseurs ne respectent pas les délais,

- Incidence d'une rupture de flux tendu, sans solution de rechange,

- Lots de pièces non homogènes sur flux tendu,

- fiabilité de la prévision,

- fiabilité des informations.

I I I. 2 · ) Dy s f on c t i on n eme n t s f on c t i on n · 2 -

fournisseurs/Service Qualité:

Les dysfonctionnements mis en évidence sont :

- Délai de réaction vis-à-vis du fournisseur,

- Manque de format ion à la Quai i té du personnel des services Achats et des fournisseurs.

. .. / 306

... / - 15 -

- Validité des pièces d'acceptation,

- fiabilité des informations transmises,

- Mise en place simultanée des processus de fabrication et de méthodes de contrôle de la Qualité.

1 1 1 . 3 • ) Dy s f on c t i on n eme n t s f on c t i on n • 3 -

fournisseurs/Service Devis :

- Les solutions ne sont pas bien validées,

- les services Devis ne sont pas impliqués suffisanment tôt,

- Manque de dialogue et de conmunication.

111.4") Dysfonctionnements fonction n· 4 -

fournisseurs/Service Méthode s :

- respect des délais,

compétence technique des services Achats.

I I I • 5 · ) Dy s f on c t i on n eme n t s f on c t i on n · 5 -

fournisseurs/Direction de l'entreprise

- Le travail de groupe est quelquefois considéré conme inutile par la Direction.

. . . I

30 7

)

)

. . . / - 16 -

I I I . 6 · ) Dy s f on c t i on n eme n t s f on c t i on n · 6 -

Fournisseurs/Service Finances

- Appréhension, dans le temps, du coOt global d'une fonction (coût d'achat + coOt d'usage).

III.7") Dysfonctionnements fonction n· 7 -

Fournisseurs/Service Recherche et Développement -

Service Etudes

- Les Bureaux d'Etudes sont encore des "citadelles",

- La compétence des services Achats n'est pas reconnue par les services Etudes,

- Et les informations manquent aux Services Achats sur les grandes orientations prises en matière de recherche et de développement.

I I 1 . 8 · ) Dy s f on c t i on n eme n t s f on c t i on n · 8 -

Fournisseurs/Service Juridique

Ne fait pas toujours respecter l e s règle s ,

- N'e s t pas toujours l e Garant du fourni s se ur,

- Ne s ' a ssure pas toujours contre les risques de contre faç on.

111.9") Exemp I e d'application proposé par G.M. vécu en

entrep ris e e t concernant le contrat c lient-fourniss e ur voir

fi gures pages 17 et 18.

. . . /

308

GENERAL MOTORS FRANCE

OBJECTIF

AMELIORER LA RELATION

CLIENT / FOURNISSEUR

A L'INTERIEUR DE

VOTRE ENTREPRISE

309

_18-

GENERAL MOTORS FRANCE

DEMARCHE

UNE ENTREPRISE QUELLE

) QU'ELLE SOIT SE COMPOSE DE PLUSIEURS

GROUPES DIFFERENTS

CHACUN DE CES GROUPES EST

) FOURNISSEUR OU CLIENT

D'UN OU PLUSIEURS AUTRES GROUPES

}

310

... / - 19 -

IV") REOiEROIE DE SOLlITIONS - UfILISATION DES OUfILS QJALITE

Les deux grandes étapes qui ont été proposées peuvent être résumées par :

. mise en évidence des causes de dysfonctionnements,

. faire disparaître les causes des dysfonctionements.

De l ' ex p é r i en ce ac q u i s e p a r l e Gr ou p e de t r av a i I , l e s outils suivants sont utilisés :

1 • ) 1 e travail de groupe pluridisciplinaire

2 • ) 1 ' an a l y se f on c t i one l I e q u i a fou r n i I a mé t ho de principale de travail. Le Groupe a d'ail leurs proposé de compléter l'analyse fonctionnelle par une validation voir contrôle de validation utilisé au§ II.4.2.

La technique de validation peut d'ailleurs être utilisée pour d'autres outils. Il faut en effet bien vérifier quels sont les buts, les causes, et rechercher les possibilités de disparition ou d'évolution du problème.

Il est possible que d'autres méthodes ou outils d'analyse puissent être utilisés pour résoudre un problème tel que ce I u i q u e no u s av on s ab o r dé , ma i s no u s n ' av on s p a s v ou I u I e s évoquer sans en avoir vérifié Je bien-fondé.

3. ) les audits pour constituer J a banque de données initiales

4°) diagnostic Qualité pour mettre en évidence les dysfonctionnements

5 . )

performances management)

les méthodes habituel les de a pp I i q u é es aux Ac ha t s ( v o i r

. carte de contrôle

. tableau de bord.

3 1 I

contrôle des techniques de

• •• J

)

)

... / - 20 -

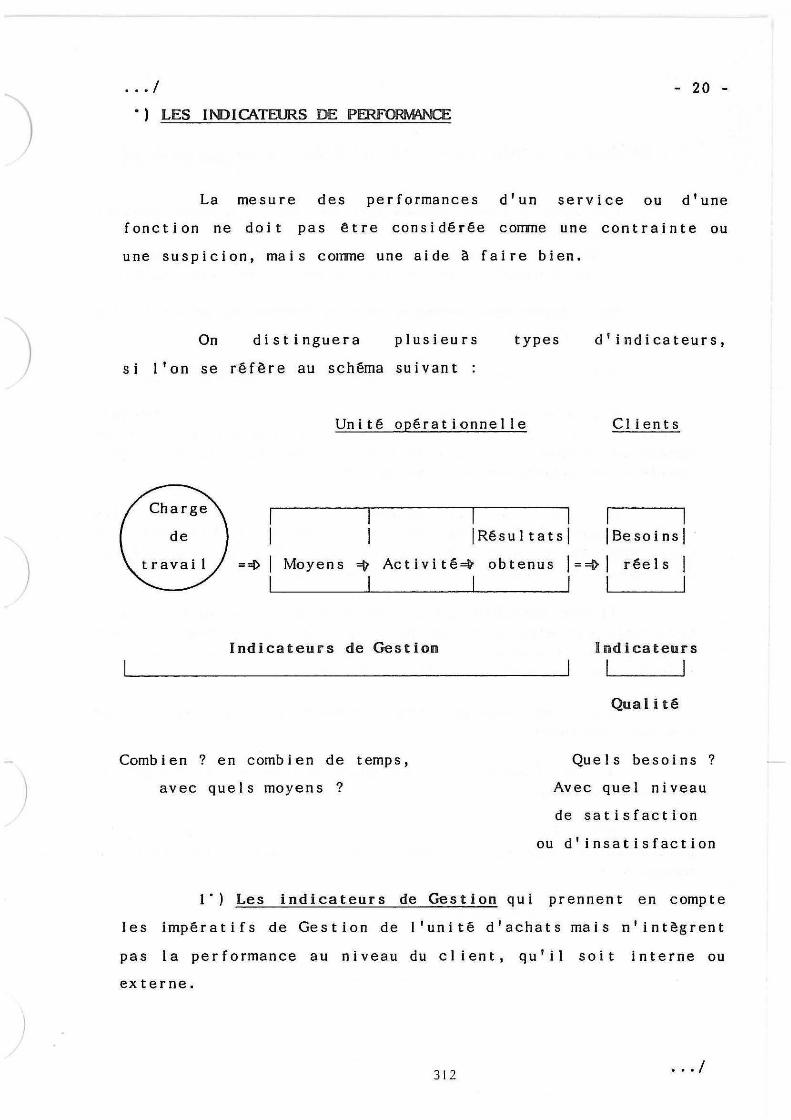

• ) LES 11'0ICATEURS DE PERRRvWCE

La mesure des performances d'un service ou d'une

fonction ne doit pas être considérée conme une contrainte ou

une suspicion, mais conme une aide à faire bien.

On distinguera plusieurs types d'indicateurs,

s i l ' on se r ê f ère au schéma su i van t :

Unité opérationnelle Clients

1 1 Charge

de !Résultats! !Besoins!

travai 1 = =I> Mo yen s ~ Ac t i v i t é ~ o b t en u s 1 = =l> 1 r é e 1 s

Indicateurs de Gestion

Combien? en combien de temps,

avec quels moyens ?

1

Indicateurs

1

Quai i té

Quels besoins?

Avec quel niveau

de satisfaction

ou d'insatisfaction

1 ·) Les indicateurs de Gestion qui prennent en compte

l es impérat if s de Gestion de l'unité d'acha ts mais n' i ntègr ent

pas la performan ce au niveau du client, qu'il soit interne ou

externe.

3 12 . .. /

... / - 21.. -

2·) Les indicateurs Quai i té qui sont J 'on veut mettre en valeur les besoins satisfaction du client.

indispensables si et 1 e degré de

Ces indicateurs Qualité permettent d'apprécier si J'offre correspond bien à la demande (besoin réel du client).

Et, plutôt que de s'intéresser à :

. combien notre service a-t-il produit? en combien de temps?

. avec quels moyens ? ,

i 1 convient de s'intéresser avant tout à

combien de clients satisfaits? • en quoi sont-ils satisfaits? • en quoi sont-ils insatisfaits?

Dans ce q u i v i en t d ' ê t r e d i t , deux o r i en t a t i on s son t p o s s i b 1 e s • Les i n d i c a t eu r s de Qu a l i t é ou l e s i n d i c a t eu r s de non Qualité. Il semblerait que la seconde présentation soit plus i mp o r t an t e s i l ' on v eu t mo b i 1 i s e r l e s é ne r g i e s s u r I e s v r a i s prob 1 êmes.

Ces indicateurs portent de manière classique * sur des nombres :

le nombre de corrmandes traitées, la durée de prise en compte des conmandes, le nombre de réclamations, le nombre de rappels téléphoniques pour des demandes de renseignements, le nombre de dossiers en dépassement de délai, le niveau des stocks ;

3 13

... /

)

)

... / - 22 -

* sur des délais :

• délai d'attente pour obtenir des délais de livraison, dépassement des délais prévus ou promis,

. avec ou sans arrêt de chaîne ;

* sur des montants :

. surcoOt d'une opération, • surcoOt engendré par la non qualité fournie, . prix standards,

prix réels.

Il va sans dire que ces indicateurs doivent vivre et être mis à jour par les acteurs (se reporter aux techniques de management par tableau de bord).

Par opposition aux indicateurs curatifs, le Groupe a mis en évidence la nécessité de mettre en place des indicateurs préventifs sur un certain nombre de questions comne :

- comnent s'assurer que les Achats ont bien questionné les fournisseurs qui pourraient apporter un plus ;

- comnent savoir si les Achats sont bien informés de l'évolution du monde extérieur afin d'en tirer meilleur parti (marché européen, mondial. ...•• )

c omne n t me s u r e r 1 a q u a l i t é de s con t r a t s de p r o g r ès signés avec les fournisseurs

c omne n t s ' a s su r e r q u e 1 ' on connaissance du prix de revient de sous-traitance ;

Les Achats ont-ils bien 1 a incertitudes des prix de revient sous-traitance (make or buy).

31 4

maîtrise dans les

bien 1 a opérations

connaissance des internes face à la

. .. /

... / - 23 -

Ce s i n d i c a t eu r s d i f f i c i I e s à é t a b I i r d e v r a i e n t f a i r e ! 'objet d'une réflexion plus profonde que le Groupe n'a pu ré a I i se r dans 1 a I i mi te de s on ac t i v i té . I I s emb l e que de s méthodes de suivi du type SPC ou méthode de travai I "Management" peuvent être appliquées sans difficulté afin d'assurer la maintenance prédictive du Service.

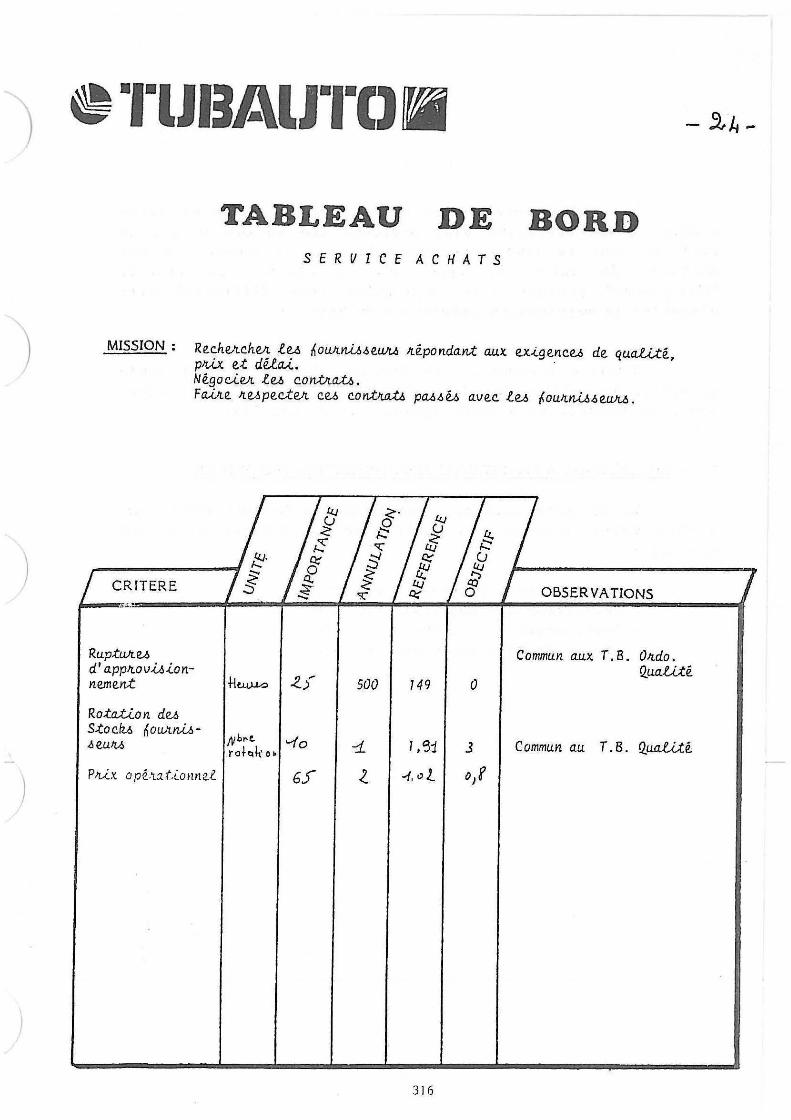

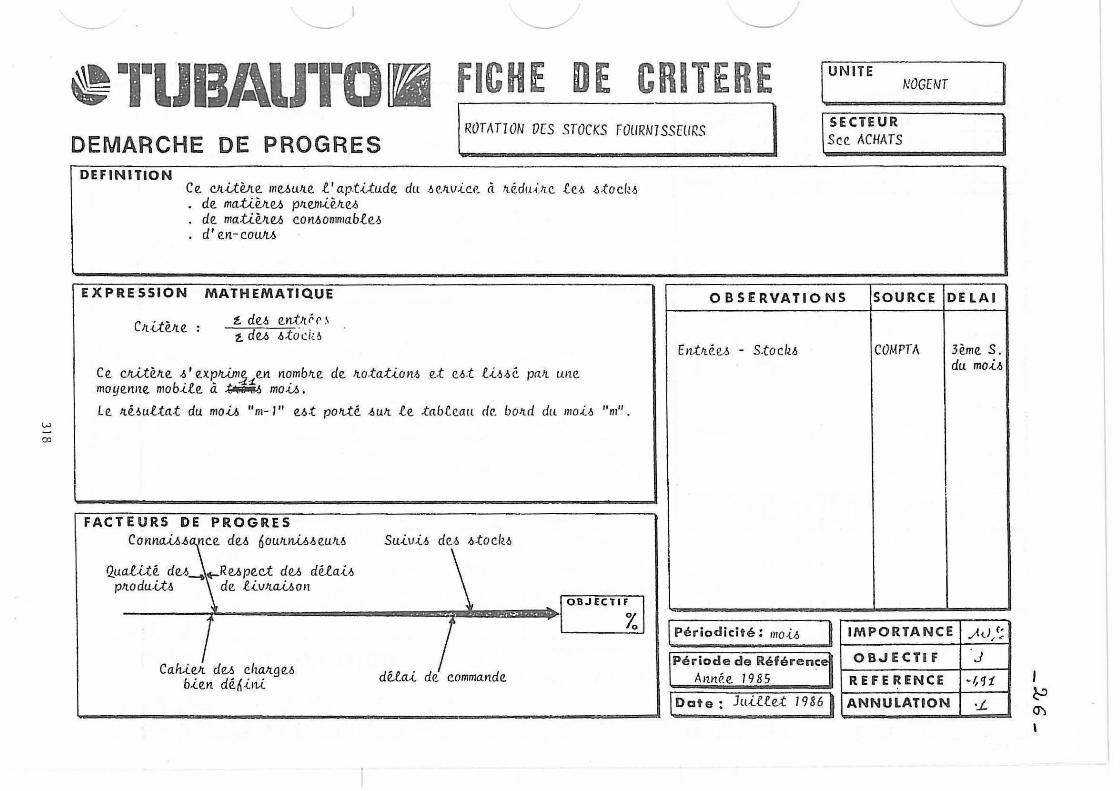

A titre d'exemple, la Société TUBAUfO a bien voulu autoriser la publication de quelques tableaux de bord concernant une démarche de progrès (pages 24, 25, 26, 27).

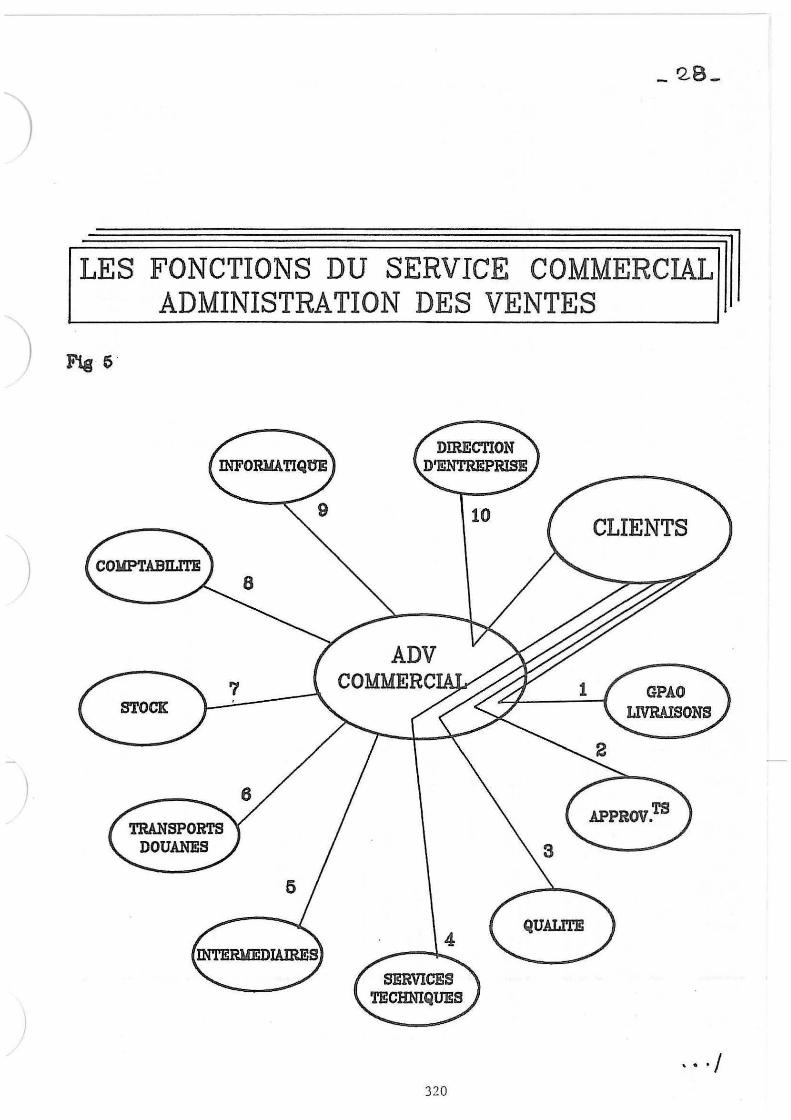

VI.) APPLICATIOO A lN SERVICE ArMINIS'IRATION DES VENTES :

La démarche peut être suivie par la Société VERNET qui a b i en v ou 1 u a u t o r i s e r s a pub I i c a t i on au t r av e r s du r é s umé suivant

- An a I y s e f on c t i on ne 1 1 e ( p . 2 8 ) - Définition des objectifs (p. 29) - Archit e cture du système (p. 29) - Schéma de fonctionnement (P. 30).

. .. /

315

)

)

TABLEAU DE BORD SERVICE ACHATS

MISSION : Re.c.hVtc.hVt leti noUJtn.i.6.6e.UJL.s 1téponda.n:t a.ux. ex.(.ge.nc.e..6 de. qua..li.:té., pw et dUai.. N égo CÂ.Vt l e..6 CO n:tlta.t.6 • FCUJte. ltUpe.cteJt C.e..6 c.on..t./Ul.Ù pM.6Û a.ve.c. lu ~OUltru.6,6e.UJt.6 .

~-Q

/...:. "C"

~ CRITERE l OBSERVA TI ONS ~

.:l .

Rup:tUJte..6 Commun a.ux. T.B. 01tdo. d' a.pp1tov,û.,.i.on- Qua.Li.té ne.me.n;t tluw.o .<..;[ 500 749 0

Ro:ta.:ti.o n du S:toc.k..6 noUJtn.i.6-

Nbr-c. .6euM rotqko~ '-10 -1.. 1 , '3:t 3 Commun au T.B. Quali;t.é.

Ptux. opé..'!.a.t.i.onne.l 6.> <. -1, 01.. o/

3 16

w -...J

e·rlJl3AlJ·ro111 FICHE DE CRITERE 1 UNITE 1 NOGEN~

PRIX OPERATIONNEL INVICE ACHATS 1 SECTEUR 1 See ACHATS DEMARC·HE DE PROGRES

DE FIN ITIO N

à ta. Ce. C/U.tè.Jt.e. .muWte. i' a.p.tü:u.de. du .6Vt.v-<'..c.e. à. ma.ittuhu. l' -lno,la.ü.on du c.oû;tti d' a.c.ha.;t.t, t.ou;t e.n Ml>UJ1.a.nt

6a.btuc.a..ü.on une. 6oWtn,i;tUJt.e. 1t.é9uUè.Jt.e. de. plt.oduUti c.on~oJt.mu à. ti u buo-lM. NOTA Lu plt.oduUti c.ontiommable.ti ne. liant pa.ti tiu-<.v-l.6 da.nti ce. CIU.tè1te. Ill> appa1t.a..U.11.ont danti un aut.Jt.e

i ncüc.a.t.e.Wt. 1 . L .a_ • 1 1. n .J9 or ,g,~ 0 ~ J...A'/kl!/N..e. e.ir- e'~ '/5·fS. ~ ir,,.ou.·~ 014,.J..4..t~ .Ao ...... t c:...e.i.u:t o .... fl\.o\.lenv-V"t;., ,w

EXPRESSION MATH EMATIQUE

[[ ~..I..Q·ee()J..kc(l Inolwob ~"fb.dteé,,..Jt. . a,.._ · l't.~·,r-c:.o~Li~ ------X----···-- · -- X c.~. >.a, C)l,jU)aJ.. ~ i"t-P...\M(.. ,.4Ja,..ola.Lol ~k !11o~·tL ~ ·,Q dt e•o.J.,•. ~i.e. ~f&

o-aJèi.e:.:-~---------------------------~ c..A. Mie c~ cu.k~eo y. (i + te ou.li., ~ a.tR....t ci. (1_4&~U!. )

~ ~.~. 0::: E'e&. '-4/e.,.:_e,....(L

Ce. CAt~~ -iiA~ f~· pClÀ. ~ rr- o~ ~ ~u~·G, Cl. '-/-1/>\.ov.l

FACTEU RS DE PROGRES c~~ca,.....t.e k Co-~a,,,....-da..

h\.u..t.~' ~ 'e·ooe.....k·co"" ol.aà • ~ ...

R~ ~co .. u .. u~

o~rv-oolw:'4 ~ o-(.8ctM..~M.W,~

,-r--Lo!'-b...J-\ j J ,....., o--B,-,:.J-,,-1 c=1=1 =-F

0

-,1 7 1 1 %

pcv.1 e,..c,..wo .pj.__poJ ~ c,;_ ~ / eoc:.+ elf,\.h

01;,..,4. p Off e,,v,_~ DIA. e1 IIOfûL r d4 pc,.>...4 &(\. C1Al c.d-

.Se ac.t:o,: ~ {'ou.MAM~

OBSERVATIONS SOURC E DE LAI

rp.À.~(.. O,A..k· c.. ~ Co ""'f° f a_ -r·.1~ d&.i. ,.._., ~

CouJ ~~1..e. a..tRo.J- Cc!VfDS"- J .:C.J, n..

(MA."'°"

r n ol..t.·~ (l.AJt · 1 G.o : ,l~~

~ Vr4,. f\OW e. ea. • CU,."'~

gv..e&J~ o(f·~e.P ~ h\-t -:1...

~ .

j Pé r iodicité: moi.'.o 1 Période de Référ ence ~~ l51r

!Date : 'bel ~r 1

IMPO RTA N CE

OBJ ECTIF

RE FEREN CE

ANNULATIO N

Gs-; o,1 ..J-, o.t

-e ' ~ "' J

vJ

CO

- ....___. ,

......__/ J

- 11Jl3/.\lJl·tJ li FICH E DE CRITERE l UNITE 1 NOGENT

DEMARCHE DE PROGRES ROTATION DES STOCKS rOURNISSEURS !SEC TEUR 1

Sec. ACHATS

DEFINITION Ce Cll.U:.è.Jr.e meJ.>u1t.e R.' a.p.t.U:u.de. du .:'IUv-tcr. à 1tédu,i.Jr.c. lc.6 6..toc.h6

de. mati è.Jr. v., plt. e.n1i è.1t. e.l.l

EXPRESSION

Cn.U:.è1t.e.

de. ma.ü.è.1t.V.. colt6ommab.f.u d'en- C.OUM

MATHEMATIQUE

t. du e.nxnrr ., ~ de;.. .&.tÙi~:'I

Ce 01...U:.è.1t.e. .6 ' e.xpW!~ en nomb1t.e. de. 1t.o.ta.t,i_o lt6 e . .t <?...6.t lüû.. pa.lL une moyenne. mobile. à. ~ mo.i....6.

Le 1t.é.6uUa..t du mo.i....6 "m-1" e..&.:t. poué. .6ult. .e.e. .:t.a.bC.eaH ck bo1t.d du 1110.ü "m" .

FACTEURS DE PROGRES Conna.il.i~Qnc.e. de..& 6ou1t.1UA.6e.u1t.6

Qua..e..ü.é. du~~Rupe.c..t de..& dUaü p1t.odu.ü..6 "\ de. l..i.v1t.<U6011

Su-tvü de.6 1.,.toc.lu

OBJECTIF 'f .. • 1 ..._ +w# JAA Ffif PH %

C a.lue.ii. de.l.l c.l1a.1t.g e.l.l b-le.n dé.6,i.n,i. dUa.-l dé c.omma.nde

OBSERVATIONS

E n.tné.u - S.to du,

[Périodicité: 1110 -v., 1 Période de Référenc

Annr.e 1985

!Date: Ju..i..Ue..t. 19861

SOURCE DELAI

COMPTA 3ème. S. du moù

1

IMPORTANCE .;tc.J ,';

OBJECTIF J

REFERENCE ·l,'Jt

ANNULATION '.L

I ~ O'i

w \0

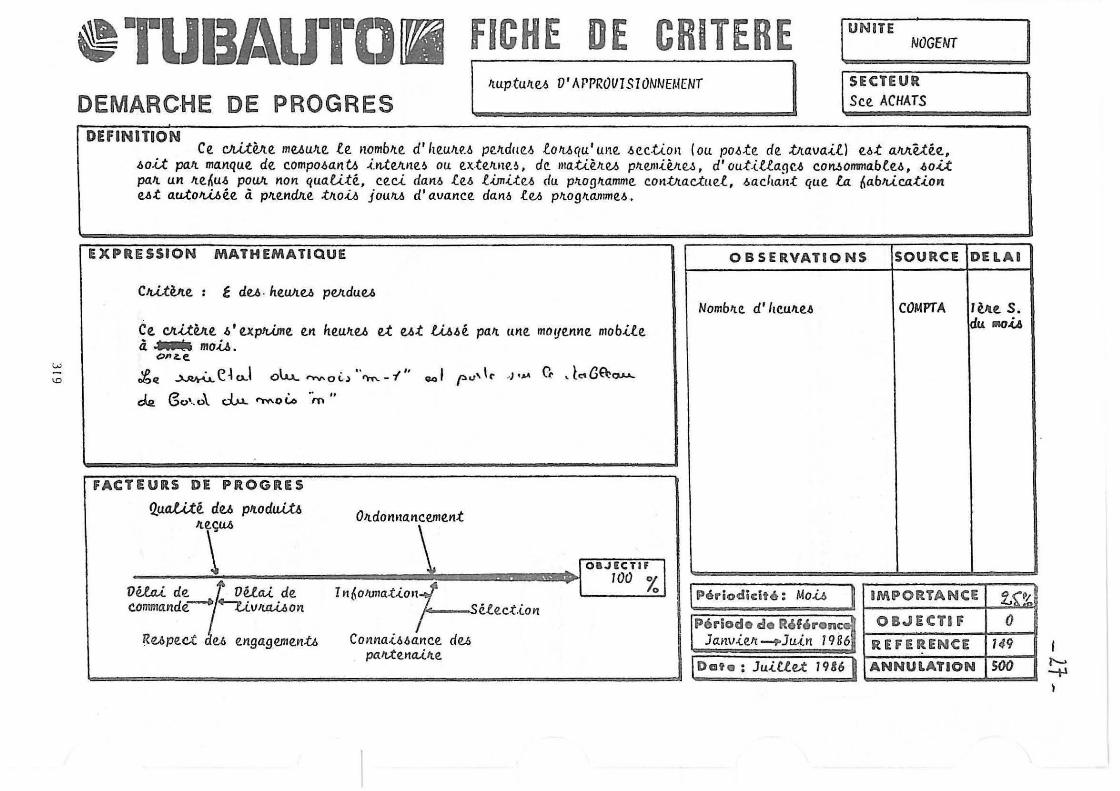

-·rLJl3J.\lJ1·o- FICHE DE CRITERE 1tup.tu1tu V' APPROVISIONNEMENT

DEMARC·HE DE PROGRES

1 UNITE 1 NOGENT

!SECTEUR 1 See ACHAT~

DEFINITION • Ce CJr.UVLe muwte. .f.e nomb1t.e d' '1eu1t.v . .6 pudue>., .e.011,ucu' une. .6ec..ü.on ( ou po-6.te de .btava.ill ut a1t.1tUé.e,

./Jo..U pait. manque. de. c.ompoM.n U .i.t'l-te1t11e.!> ou e.x.te.Jt.11<>.!>, de 111a..ü.è1t.M p1t.e.n1.ièlte.J, d' ou.t.i.Ua9r...6 coMomma.btu, ./Joi....:t. pait. un 1te.~u./J poUlt. non quali..té., ce.ci daM lu l..ûn.itu du p-'lo91r.a.mme c.011.:tJtacttLe.l., 1.>ac.fta.11-t que. l.o. ~a.b1UCJ1t.ion u.t autowé.e. à p1t.e.ncûr.e. :t1t.o-l.6 jouM d'avance. da.M le.& p11.og11.ammu.

EXPRESSION MATHEMATIQUE

Cillbte. : t du . he.Ult.u pe1tduu

Ce. CllUèAe 1,' u.plvi.me. e.tt heu1tu e.:t ut lli1ié. pait utte. moyenne. mobile. ci ... ffl0..(Â.

o,,z.e.

:f!,q_ ~ e ~ o..l olu.. """'O i.) ''rm. - -1 ' ' GO 1 ,...,, \ r ,} ·~ Û· , let G~o.u-

~ Bo• .. o\ d..u.. fW\.O i..o Ïn "

FACTEURS DE PROGRES

QuaWé du p1t.odu.Lt.6 01tdonnanceme.n.t Jte.ÇU./J

commande.~ ~vJUt..Ulon é.le.c..:U.on

~e.6pe.ct de.6 e.ngageme.n.t.6 Connaiô.6ance. de.6 pa Jt..t e. na..üte.

OBSERVATIONS

Nombri.e d' ltc.uti.e.6

'

1 Dato : Ju..i.Cle,t 1986]

SOURCE DELAI

COMPTA 1 è.Jte. S. ;du MO.U

IMl?ORTANCE .t{"l

OBJECTI~ ()

REFERENCE 149

ANNULATION 500 l'-> -+1

)

LES FONCTIONS DU SERVICE COMMERCIAL,,, ADMINISTRATION DES VENTES

' .. / 320

... · I

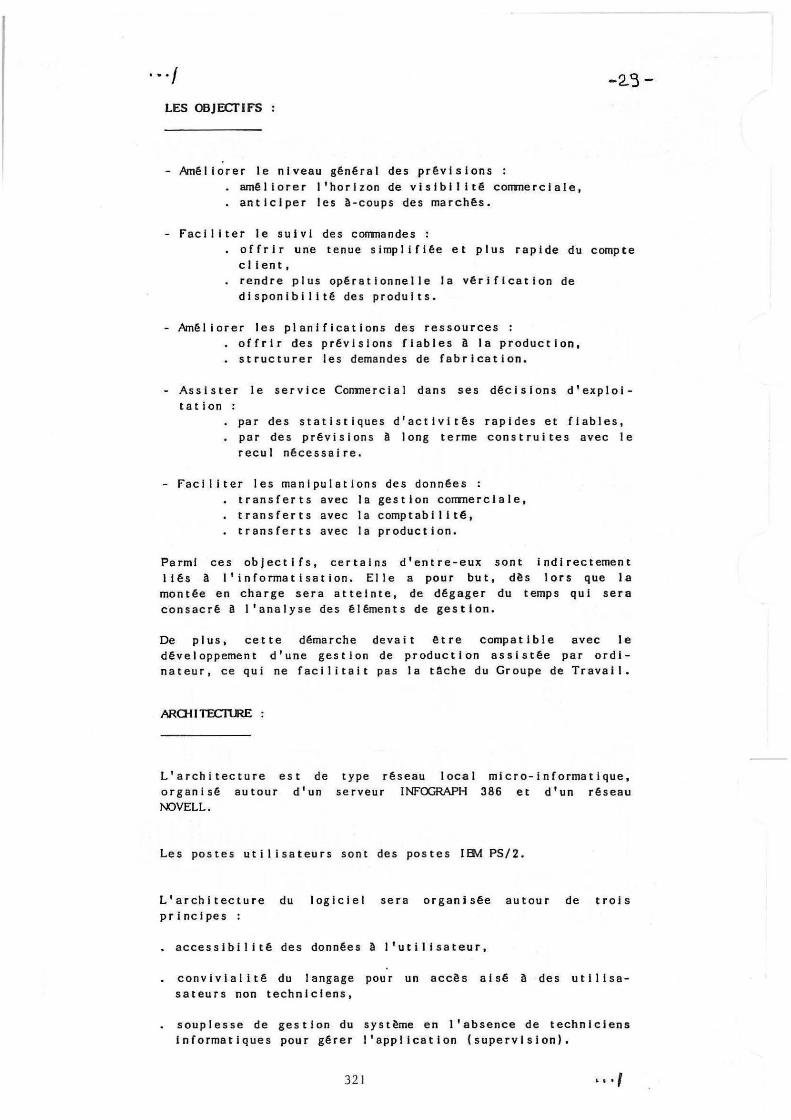

LES OBJECTIFS

- Améliorer le niveau général des prêvlslons : arnêliorer l'horizon de visibilité conmerclale,

. anticiper les à-coups des marchês.

- Faciliter le suivi des conmandes :

-2.13 -

offrir une tenue simpliflêe et plus rapide du compte c 11 ent, rendre plus opêratlonnelle la vêriflcatlon de disponibilité des produits.

Amêliorer les planifications des ressources offrir des prêvlslons fiables à la production, structurer les demandes de f ab rication.

- Assister le service Comnerclal dans ses dêcislons d'exploitation :

par des statistiques d'actlvltês rapides et fiables, par des prêvislons à long terme construites avec le recul nêcessaire .

- Faciliter les manipulations des données : transferts avec la gestion corrmerclale, transferts avec la comptabilité, tran s f e rts avec la production.

Parmi ces objectifs, certains d'entre-eux sont indirectement liês à l'informatisation. Elle a pour but, dès lors que la montée en charge sera atteinte, de dêgager du temps qui sera consacrê à 1 'analyse des êléments de gestion.

De plus, cette démarche devait être compatible avec le développement d'une gestion de production assistêe par ordinateur, ce qui ne facilitait pas la tache du Groupe de Travail.

ARGIITECTIRE

L'architecture es t de organisê autour d'un J\.OVELL.

type rêseau loca l serveur INFCXiRA.PH

micro-informatique, 386 et d'un rêseau

Les postes utili sa teurs sont des postes 1Etv1 PS/2.

L'architect ure du logiciel se ra organisée autour de troi s principes :

accesslbilitê des donnêes à l'utilisateur,

convl vlalltê du langage pour un accès aisé à des utlll sasa teur s non techniciens,

soupl esse de gestion du sys tème en l'absence de techniciens Informatiques pour gé r e r l' app lication (supervision).

32 1 .. ·I

- 30 -

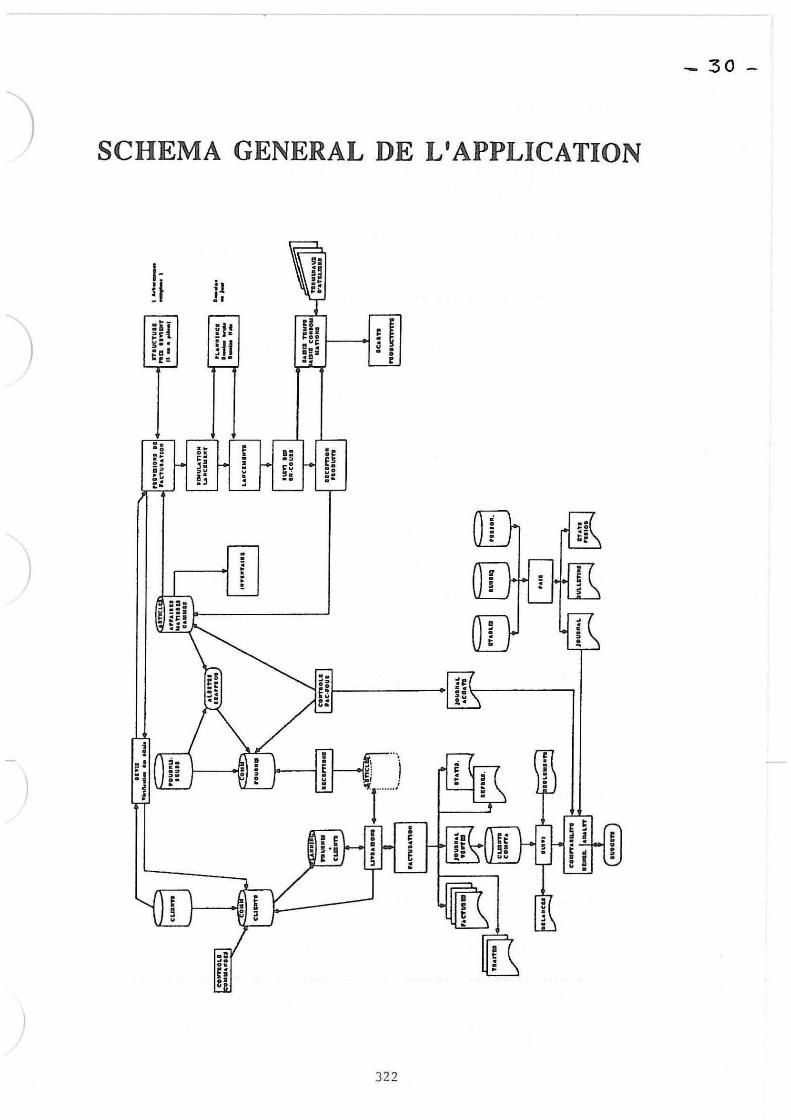

SCHEMA GENERAL DE L'APPLICATION

1-~l H J,

) :il I! u, I! 1 :,~ =:o ... ~ !:•. H "I: 11, • • !! 1 ~Da • l:z:: .. r

)

32 2

... / - 31 -

VII") <Xl'JCLUSICNS

Le Groupe "Qualité des Services de 1 'entreprise" a montré non seulement qu'une démarche Qualité est parfaitement applicable au service Achats d'une entreprise mais que, plus généralement, cette démarche peut être étendue à n'importe quel secteur de l'entreprise.

S i 1 ' on a dme t q u e la compétitivité des entreprises passe par la recherche permanente d'améliorations du fonctionnement des services, d'une tel le démarche.

on comprendra mieux 1 'intérêt

En tout état de cause, plusieurs conditions fondamentales sont nécessaires pour réussir : *

- l'engagement de la Direction Générale, - des structures adaptées, - un personnel sensibilisé, - un suivi constant.

Ce n ' e s t p a s t r ès o r i g i na I e t , pou r t an t , 1 es ban a I i tés les plus vieilles sont celles que les gens perçoivent le moins. El I es ne son t que I e bon sens , ce que l e s hommes p os s è den t de pu i s q u ' i l y a des h orrme s . Ma i s encore fa u t - i I en av o i r pou r prendre conscience des bons problèmes et leur trouver une solution. Pourquoi faut-il que les managers fassent preuve d'originalité?

Que ces quelques réflexions démystifient difficultés qui pourraient freiner l'application de méthodes de travail. Que tout le monde soit persuadé de s i mp I i c i t é e t de I eu r e f f i c ac i té .

les ces

leur

* J . BENICHOU P.D.G. de la SNECMA Congrès anal. valeur 86.

323

)

)