Embed Size (px)

Citation preview

SÉQUENCE 07

LA STRATÉGIE D’IMPARTITION ET LA STRATÉGIE D’INTÉGRATION....................................... 164

CHAPITRE 9 ............................................................................................................................................... 164

I. LA STRATÉGIE D’IMPARTITION............................................................................ 164A. LA SOUS-TRAITANCE ..................................................................................................... 165

1. Définition........................................................................................................................ 1652. Les formes de sous-traitance........................................................................................... 165

B. LA CONCESSION............................................................................................................... 1681. Définition........................................................................................................................ 1682. Obligation des parties ..................................................................................................... 169

C. LE FRANCHISAGE ............................................................................................................ 1701. Définition........................................................................................................................ 1702. Différents types de franchise .......................................................................................... 1703. Obligations des parties.................................................................................................... 170

D. LE GROUPEMENT D’INTÉRÊT ÉCONOMIQUE (GIE) ................................................. 1711. Définition........................................................................................................................ 1712. Intérêts du GIE................................................................................................................ 171

E. L’ENTREPRISE CONJOINTE............................................................................................ 1721. Définition........................................................................................................................ 1722. Intérêts ............................................................................................................................ 172

F. LES PARTENAIRES MIXTES........................................................................................... 1721. Définition........................................................................................................................ 1722. Intérêts ............................................................................................................................ 172

II. LES STRATÉGIES D’INTÉGRATION...................................................................... 173A. DÉFINITION ....................................................................................................................... 173B. LES TYPES D’INTÉGRATION ......................................................................................... 173C. LES NIVEAUX D’INTÉGRATION.................................................................................... 181D. L’INTÉGRATION PAR FUSION ....................................................................................... 182

1. La fusion-création........................................................................................................... 1822. La fusion-absorption....................................................................................................... 182

E. LA SCISSION...................................................................................................................... 182F. LE RÉSULTAT DE L’INTÉGRATION : LA CONSTITUTION DE GROUPE ................ 183

EXERCICES D’ENTRAÎNEMENT À NE PAS ENVOYER À LA CORRECTION . 185

CORRIGÉ DES EXERCICES D’ENTRAÎNEMENT ................................................ 196

SÉQUENCE 07

8 3526 TG PA 01164

LA STRATÉGIE D’IMPARTITION ET LA STRATÉGIE D’INTÉGRATION

CHAPITRE 9

Référentiel

Les options stratégiques

Caractériser les différentes options stratégiques : – Stratégie d’impartition, – Stratégie d’intégration. Montrer les possibilités de combinaison de ces options stratégiques ; Savoir les identifier sur des cas concrets.

Durée indicative Étude du cours : 4 heures Réalisation des exercices d’entraînement : 3 heures

Mots clés et lien avec d’autres cours Cours :– Impartition, – Sous-traitance, – Concession, – Franchisage, – GIE, – Joint-venture, – Intégration, – Fusion.

Interdisciplinarité :– Droit des sociétés, – Délocalisation.

I. LA STRATÉGIE D’IMPARTITION Longtemps ignoré, le thème des relations et de la coopération interentreprises est devenu au cours des vingt dernières années un objet autonome de recherche par l’analyse économique. L’évolution des relations entre les entreprises explique qu’il représente un pôle d’intérêt pour l’économiste : – On a constaté en effet depuis les années 1980 un accroissement quantitatif des accords de

coopération entre des entreprises juridiquement indépendantes. Et, malgré les insuffisances statistiques qui rendent difficile une quantification du phénomène – les projets étant parfois de courtes durées et conclu sur une base informelle – certains travaux sont parvenus à mettre en évidence un trend d’accord croissant, PME et grands groupes étant impliqués, à un niveau national et/ou international ;

– En outre, les formes prises par cette coopération se sont diversifiées. Il est possible de distinguer des accords qualifiés de « verticaux » (franchise, concession commerciale, contrats de distribution, sous-traitance, partenariat industriel) et des accords dits « horizontaux » (joint-venture, contrat de recherche-développement, contrat de fabrication en commun, co-traitance) ;

– Enfin, dans certains secteurs comme l’automobile, l’aéronautique, l’électronique, le textile, etc., les firmes ont opéré, de manière concomitante, un mouvement qualifié de « désintégration verticale », en accroissant de manière significative leur recours aux approvisionnements externes.

BERNARD BAUDRY, « L’économie des relations interentreprises »

Questions

1. Quels sont les types d’alliance cités dans cet extrait d’ouvrage ? En connaissez-vous d’autres ? 2. Comment expliquer l’essor du partenariat interentreprises ?

SÉQUENCE 07

8 3526 TG PA 01165

Réponses

1. Dans ce passage, l’auteur nous présente trois types d’accords : – verticaux qui regroupent les contrats de franchise, de concession commerciale, de distribution, de sous-

traitance, de partenariat industriel, – horizontaux qui comprennent les contrats de recherche-développement, de fabrication en commun, de

co-traitance et la joint-venture, – et enfin la désintégration verticale très répandue dans certains domaines comme l’automobile,

l’aéronautique, l’électronique, le textile, etc. Il existe d’autres formes de partenariat comme le GIE ou GIEE, les partenaires mixtes, le contrat de licence d’exploitation, le mandat de gestion, la location-gérance, la concession immobilière.

2. Face à une concurrence exacerbée et au développement des NTIC, les entreprises se doivent d’être compétitives, elles ont donc tendance à modifier leur organisation pour se recentrer sur leur cœur de métier, et elles confient à d’autres entreprises spécialisées certaines fonctions. Cette stratégie que l’on qualifie d’impartition ou d’alliance repose sur le développement de coopération entre des entreprises disposant de potentiels complémentaires qui mettent en commun des moyens (de production, de recherche-développement et commerciaux). Il s’agit d’une externalisation d’activités. Les techniques d’impartition sont de plusieurs ordres : elles font toutes plus ou moins appel au partenariat interentreprise. Ce partenariat repose sur des relations commerciales entre les participants. Celui-ci peut prendre plusieurs formes :

A. LA SOUS-TRAITANCE

1. Définition Ce contrat consiste à confier à d’autres une partie de sa production ou de ses prestations de services que l’on ne peut pas (ou que l’on a décidé de ne pas) réaliser soi-même. Le donneur d’ordre confie à un sous-traitant (le preneur d’ordre) la réalisation d’une tâche suivant des directives bien précises. C’est une forme d’externalisation. ExempleLe groupe ACCOR fait faire à la société Arcade, entreprise de sous-traitance pour le nettoyage des grands hôtels, l’entretien de ses établissements.

2. Les formes de sous-traitance La sous-traitance de capacité consiste à faire faire à une ou plusieurs autres entreprises un travail qu’elle ne peut pas accomplir sachant qu’elle possède le savoir-faire et les moyens techniques nécessaires à sa réalisation.ExempleL’entreprise (donneur d’ordre) peut faire appel à ce type de sous-traitance dans les cas d’absentéisme, de panne temporaire, de commandes exceptionnelles…

La sous-traitance de compétence (ou de spécialité) est utilisée lorsque l’entreprise ne dispose ni du savoir-faire ni des moyens techniques pour réaliser cette production et ne veut pas ou ne peut pas en assurer l’investissement.ExempleÀ l’occasion d’une construction immobilière, l’entreprise qui a accepté le marché a recours à des entreprises spécialisées dans la plomberie, la menuiserie… La sous-traitance économique est utilisée lorsque l’entreprise (donneur d’ordre) veut profiter de coûts faibles. Elle fait donc produire par d’autres entreprises, installées dans des pays où les coûts sont beaucoup plus faibles.ExempleLe groupe Seb, fabricant de petit électroménager et d’articles culinaires, fait faire une partie de sa production à des sous-traitants situés en Asie.

SÉQUENCE 07

8 3526 TG PA 01166

DOCUMENT 1

SÉQUENCE 07

8 3526 TG PA 01167

L’Usine Nouvelle, n° 2985, 10 novembre 2005

Questions1. Quel est le travail effectué par le sous-traitant de l’entreprise McDonald’s ? 2. De quel type de sous-traitance s’agit-il ? 3. Quels sont les intérêts pour cette dernière de sous-traiter ses approvisionnements ? 4. D’une façon générale, quels sont les atouts et les limites de la sous-traitance ?

SÉQUENCE 07

8 3526 TG PA 01168

Réponses

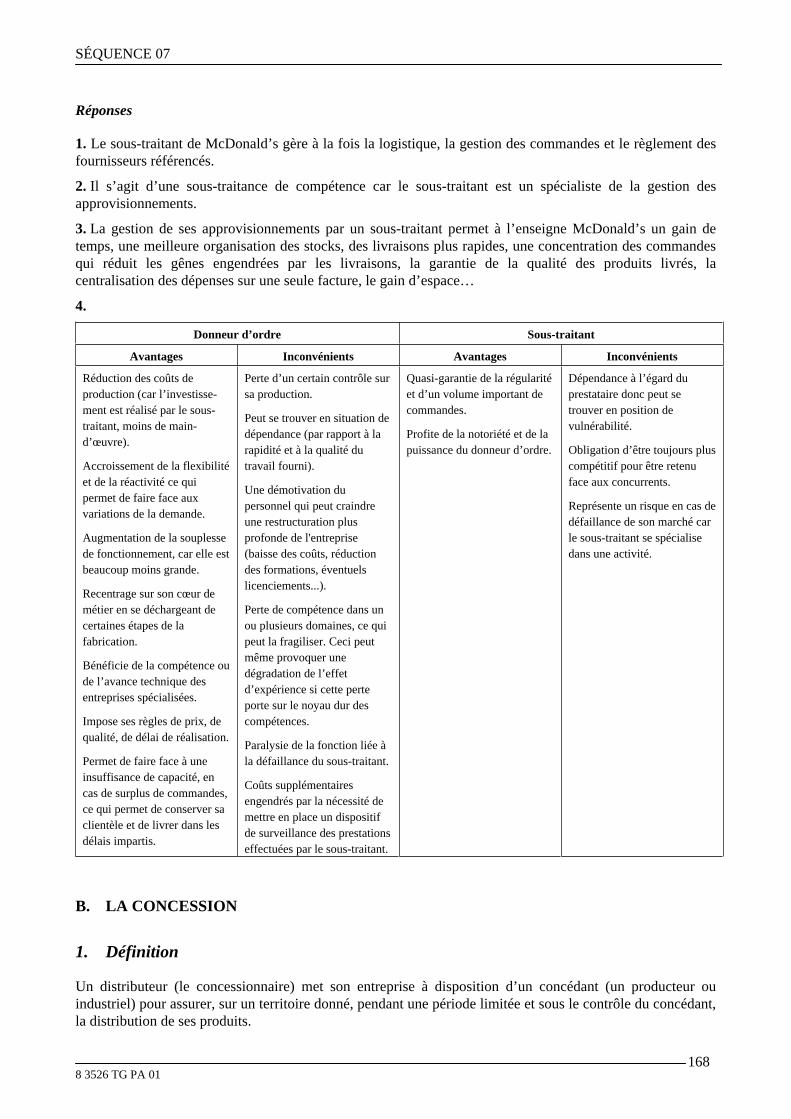

1. Le sous-traitant de McDonald’s gère à la fois la logistique, la gestion des commandes et le règlement des fournisseurs référencés.

2. Il s’agit d’une sous-traitance de compétence car le sous-traitant est un spécialiste de la gestion des approvisionnements.

3. La gestion de ses approvisionnements par un sous-traitant permet à l’enseigne McDonald’s un gain de temps, une meilleure organisation des stocks, des livraisons plus rapides, une concentration des commandes qui réduit les gênes engendrées par les livraisons, la garantie de la qualité des produits livrés, la centralisation des dépenses sur une seule facture, le gain d’espace…

4.

Donneur d’ordre Sous-traitant

Avantages Inconvénients Avantages Inconvénients

Réduction des coûts de production (car l’investisse-ment est réalisé par le sous-traitant, moins de main-d’œuvre).

Accroissement de la flexibilité et de la réactivité ce qui permet de faire face aux variations de la demande.

Augmentation de la souplesse de fonctionnement, car elle est beaucoup moins grande.

Recentrage sur son cœur de métier en se déchargeant de certaines étapes de la fabrication.

Bénéficie de la compétence ou de l’avance technique des entreprises spécialisées.

Impose ses règles de prix, de qualité, de délai de réalisation.

Permet de faire face à une insuffisance de capacité, en cas de surplus de commandes, ce qui permet de conserver sa clientèle et de livrer dans les délais impartis.

Perte d’un certain contrôle sur sa production.

Peut se trouver en situation de dépendance (par rapport à la rapidité et à la qualité du travail fourni).

Une démotivation du personnel qui peut craindre une restructuration plus profonde de l'entreprise (baisse des coûts, réduction des formations, éventuels licenciements...).

Perte de compétence dans un ou plusieurs domaines, ce qui peut la fragiliser. Ceci peut même provoquer une dégradation de l’effet d’expérience si cette perte porte sur le noyau dur des compétences.

Paralysie de la fonction liée à la défaillance du sous-traitant.

Coûts supplémentaires engendrés par la nécessité de mettre en place un dispositif de surveillance des prestations effectuées par le sous-traitant.

Quasi-garantie de la régularité et d’un volume important de commandes.

Profite de la notoriété et de la puissance du donneur d’ordre.

Dépendance à l’égard du prestataire donc peut se trouver en position de vulnérabilité.

Obligation d’être toujours plus compétitif pour être retenu face aux concurrents.

Représente un risque en cas de défaillance de son marché car le sous-traitant se spécialise dans une activité.

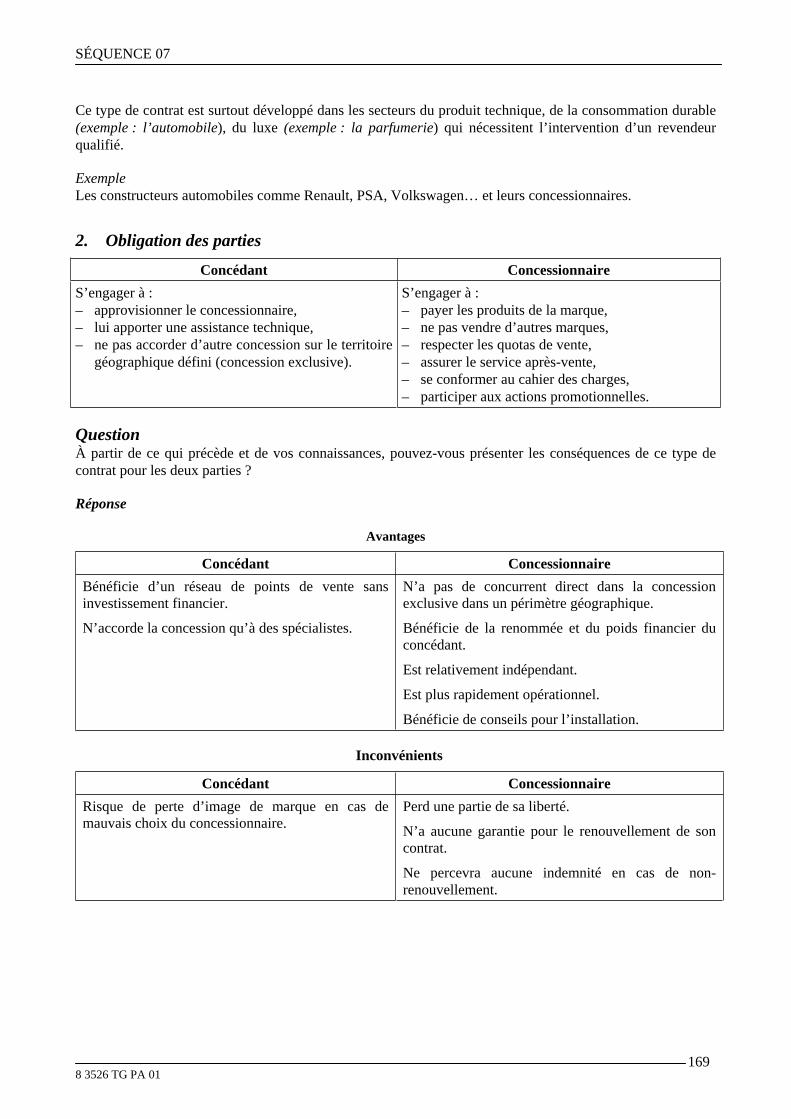

B. LA CONCESSION

1. Définition

Un distributeur (le concessionnaire) met son entreprise à disposition d’un concédant (un producteur ou industriel) pour assurer, sur un territoire donné, pendant une période limitée et sous le contrôle du concédant, la distribution de ses produits.

SÉQUENCE 07

8 3526 TG PA 01169

Ce type de contrat est surtout développé dans les secteurs du produit technique, de la consommation durable (exemple : l’automobile), du luxe (exemple : la parfumerie) qui nécessitent l’intervention d’un revendeur qualifié.

ExempleLes constructeurs automobiles comme Renault, PSA, Volkswagen… et leurs concessionnaires.

2. Obligation des parties Concédant Concessionnaire

S’engager à : – approvisionner le concessionnaire, – lui apporter une assistance technique, – ne pas accorder d’autre concession sur le territoire

géographique défini (concession exclusive).

S’engager à : – payer les produits de la marque, – ne pas vendre d’autres marques, – respecter les quotas de vente, – assurer le service après-vente, – se conformer au cahier des charges, – participer aux actions promotionnelles.

QuestionÀ partir de ce qui précède et de vos connaissances, pouvez-vous présenter les conséquences de ce type de contrat pour les deux parties ?

Réponse

Avantages

Concédant Concessionnaire Bénéficie d’un réseau de points de vente sans investissement financier.

N’accorde la concession qu’à des spécialistes.

N’a pas de concurrent direct dans la concession exclusive dans un périmètre géographique.

Bénéficie de la renommée et du poids financier du concédant.

Est relativement indépendant.

Est plus rapidement opérationnel.

Bénéficie de conseils pour l’installation.

Inconvénients

Concédant Concessionnaire Risque de perte d’image de marque en cas de mauvais choix du concessionnaire.

Perd une partie de sa liberté.

N’a aucune garantie pour le renouvellement de son contrat.

Ne percevra aucune indemnité en cas de non-renouvellement.

SÉQUENCE 07

8 3526 TG PA 01170

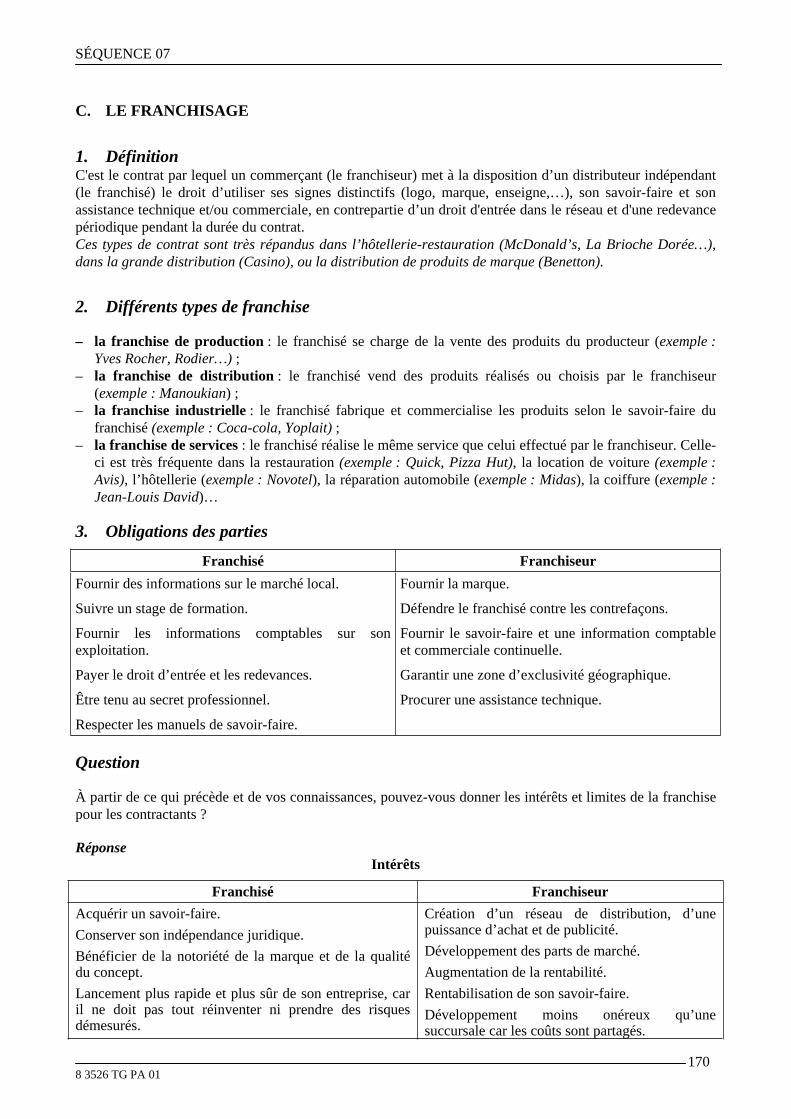

C. LE FRANCHISAGE

1. Définition C'est le contrat par lequel un commerçant (le franchiseur) met à la disposition d’un distributeur indépendant (le franchisé) le droit d’utiliser ses signes distinctifs (logo, marque, enseigne,…), son savoir-faire et son assistance technique et/ou commerciale, en contrepartie d’un droit d'entrée dans le réseau et d'une redevance périodique pendant la durée du contrat.Ces types de contrat sont très répandus dans l’hôtellerie-restauration (McDonald’s, La Brioche Dorée…), dans la grande distribution (Casino), ou la distribution de produits de marque (Benetton).

2. Différents types de franchise

– la franchise de production : le franchisé se charge de la vente des produits du producteur (exemple : Yves Rocher, Rodier…) ;

– la franchise de distribution : le franchisé vend des produits réalisés ou choisis par le franchiseur (exemple : Manoukian) ;

– la franchise industrielle : le franchisé fabrique et commercialise les produits selon le savoir-faire du franchisé (exemple : Coca-cola, Yoplait) ;

– la franchise de services : le franchisé réalise le même service que celui effectué par le franchiseur. Celle-ci est très fréquente dans la restauration (exemple : Quick, Pizza Hut), la location de voiture (exemple : Avis), l’hôtellerie (exemple : Novotel), la réparation automobile (exemple : Midas), la coiffure (exemple : Jean-Louis David)…

3. Obligations des parties Franchisé Franchiseur

Fournir des informations sur le marché local.

Suivre un stage de formation.

Fournir les informations comptables sur son exploitation.

Payer le droit d’entrée et les redevances.

Être tenu au secret professionnel.

Respecter les manuels de savoir-faire.

Fournir la marque.

Défendre le franchisé contre les contrefaçons.

Fournir le savoir-faire et une information comptable et commerciale continuelle.

Garantir une zone d’exclusivité géographique.

Procurer une assistance technique.

Question

À partir de ce qui précède et de vos connaissances, pouvez-vous donner les intérêts et limites de la franchise pour les contractants ?

RéponseIntérêts

Franchisé Franchiseur Acquérir un savoir-faire. Conserver son indépendance juridique. Bénéficier de la notoriété de la marque et de la qualité du concept. Lancement plus rapide et plus sûr de son entreprise, car il ne doit pas tout réinventer ni prendre des risques démesurés.

Création d’un réseau de distribution, d’une puissance d’achat et de publicité. Développement des parts de marché. Augmentation de la rentabilité. Rentabilisation de son savoir-faire. Développement moins onéreux qu’une succursale car les coûts sont partagés.

SÉQUENCE 07

8 3526 TG PA 01171

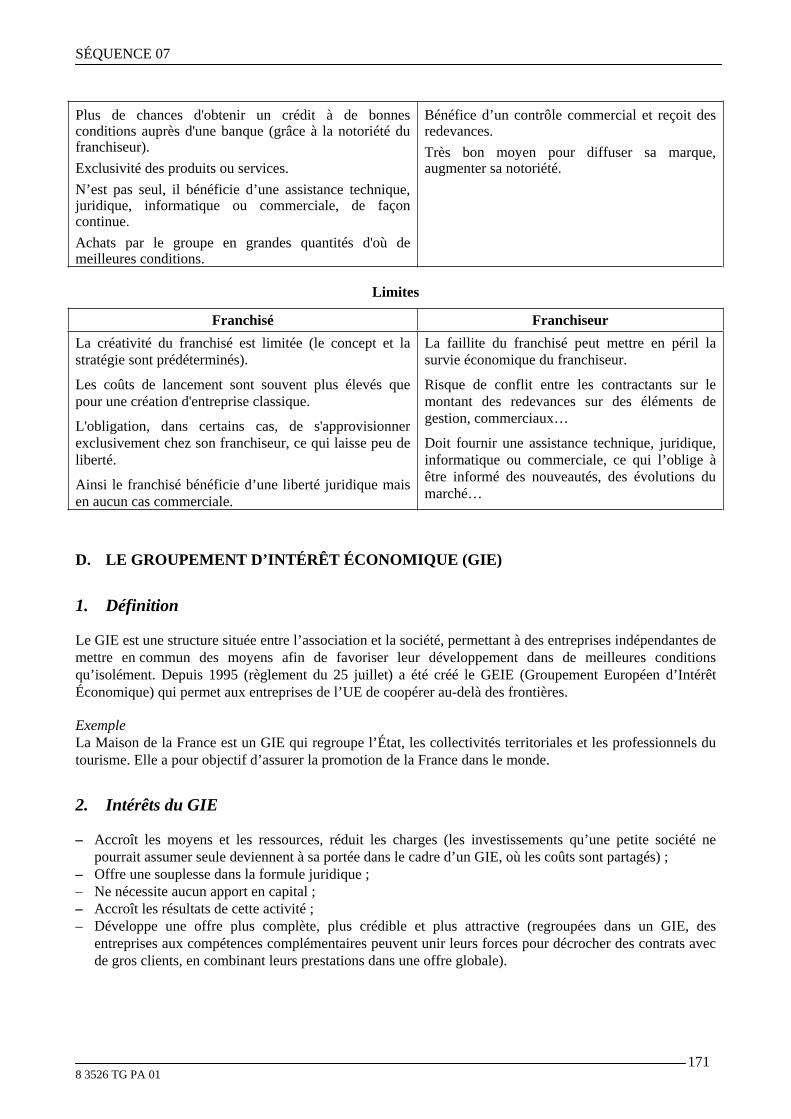

Plus de chances d'obtenir un crédit à de bonnes conditions auprès d'une banque (grâce à la notoriété du franchiseur).Exclusivité des produits ou services. N’est pas seul, il bénéficie d’une assistance technique, juridique, informatique ou commerciale, de façon continue.Achats par le groupe en grandes quantités d'où de meilleures conditions.

Bénéfice d’un contrôle commercial et reçoit des redevances.Très bon moyen pour diffuser sa marque, augmenter sa notoriété.

Limites

Franchisé Franchiseur La créativité du franchisé est limitée (le concept et la stratégie sont prédéterminés).

Les coûts de lancement sont souvent plus élevés que pour une création d'entreprise classique.

L'obligation, dans certains cas, de s'approvisionner exclusivement chez son franchiseur, ce qui laisse peu de liberté.

Ainsi le franchisé bénéficie d’une liberté juridique mais en aucun cas commerciale.

La faillite du franchisé peut mettre en péril la survie économique du franchiseur.

Risque de conflit entre les contractants sur le montant des redevances sur des éléments de gestion, commerciaux…

Doit fournir une assistance technique, juridique, informatique ou commerciale, ce qui l’oblige à être informé des nouveautés, des évolutions du marché…

D. LE GROUPEMENT D’INTÉRÊT ÉCONOMIQUE (GIE)

1. Définition

Le GIE est une structure située entre l’association et la société, permettant à des entreprises indépendantes de mettre en commun des moyens afin de favoriser leur développement dans de meilleures conditions qu’isolément. Depuis 1995 (règlement du 25 juillet) a été créé le GEIE (Groupement Européen d’Intérêt Économique) qui permet aux entreprises de l’UE de coopérer au-delà des frontières.

ExempleLa Maison de la France est un GIE qui regroupe l’État, les collectivités territoriales et les professionnels du tourisme. Elle a pour objectif d’assurer la promotion de la France dans le monde.

2. Intérêts du GIE

– Accroît les moyens et les ressources, réduit les charges (les investissements qu’une petite société ne pourrait assumer seule deviennent à sa portée dans le cadre d’un GIE, où les coûts sont partagés) ;

– Offre une souplesse dans la formule juridique ; – Ne nécessite aucun apport en capital ; – Accroît les résultats de cette activité ;– Développe une offre plus complète, plus crédible et plus attractive (regroupées dans un GIE, des

entreprises aux compétences complémentaires peuvent unir leurs forces pour décrocher des contrats avec de gros clients, en combinant leurs prestations dans une offre globale).

SÉQUENCE 07

8 3526 TG PA 01172

E. L’ENTREPRISE CONJOINTE

1. Définition

L’entreprise conjointe que l’on nomme aussi joint-venture est une prise de participation de plusieurs entreprises dans la même société, dans un domaine d’intérêt commun.

ExempleLes six plus gros studios d’Hollywood ont décidé de se réunir en joint-venture (nommée Motion Picture Laboratories ou Movielabs) pour contrer le problème du piratage. Sa mission est de développer des technologies pour éviter la piraterie.

2. Intérêts

La filiale peut être utilisée par des entreprises désirant se regrouper pour réaliser des économies d’échelle, d’entreprendre des activités communes ou nouvelles.

F. LES PARTENAIRES MIXTES

1. Définition

Dans ce cas, les entreprises privées prennent comme partenaires des personnes morales de droit public (organismes publics et collectivités publiques) comme les communes, les universités, les laboratoires de recherche publics.

2. Intérêts

– Association des compétences et des ressources (humaines et financières), – Transfert de résultats de la recherche (de l’invention à l’innovation pour créer de nouveaux produits).

Conclusion

Le choix de la structure juridique est essentiel pour fixer les conditions de fonctionnement au quotidien (exemple : localisation de l’activité) ainsi que les modalités de sortie de la coopération. La forme juridique retenue est variable selon le degré d’engagement, la durée et les buts poursuivis. Par exemple, les alliances ponctuelles utilisent des formes contractuelles et, quand cette alliance s’inscrit sur du long terme, les partenaires créent une filiale commune.

COMPLÉMENTIl existe par ailleurs d’autres types de partenariat interentreprise comme le contrat de licence d’exploitation1,le mandat de gestion2, la location-gérance3, la concession immobilière4… qui n’ont pas été traités dans cette séquence mais qu’il est nécessaire de connaître.

1 Contrat par lequel une entreprise (le cédant) concède à une autre entreprise (le cessionnaire) le droit d’exploiter, dans un espace géographique déterminé et pour une période donnée, un brevet d’invention, une marque, un modèle, un savoir-faire en échange d’une redevance. 2 Contrat par lequel une personne (le mandant) autorise une autre personne (le mandataire) d’exécuter les actes juridiques à sa place. 3 Contrat par lequel le titulaire d’une marque (le concédant) met à la disposition d’un concessionnaire cette dernière sous la forme d’une licence exclusive ou non en contrepartie d’une redevance. 4 Contrat qui relie le propriétaire d’un « fonds de commerce » et un gérant. Le premier met à la disposition du second son fonds qu’il utilise pour son compte.

SÉQUENCE 07

8 3526 TG PA 01173

Les politiques d’impartition poussées à l’extrême peuvent aboutir au maillage ou à l’entreprise-réseau (c’est-à-dire firme qui fait faire une grande partie de son activité à des tiers pour se focaliser sur d’autres fonctions comme la recherche-développement, le marketing). Nous pouvons pour cela prendre l’exemple de l’entreprise Nike.

II. LES STRATÉGIES D’INTÉGRATION

A. DÉFINITION

La stratégie d’intégration s’oppose à la stratégie d’impartition. Aussi nommée croissance verticale, elle consiste pour une entreprise à regrouper des activités (principales ou annexes) afin de les réaliser elle-même. Ainsi l’entreprise internalise des activités nouvelles qu’elle faisait faire auparavant à des sociétés étrangères.

B. LES TYPES D’INTÉGRATION

Selon l’étape du processus d’exploitation qui est intégrée par l’entreprise, on parlera :

– d’intégration verticale qui consiste à prendre position en amont ou en aval de son activité. En amont, elle prend contrôle des entreprises qui ont une position antérieure dans la filière (exemple : fusion avec des activités des fournisseurs de matières premières, de composants), c’est-à-dire vers les approvisionnements. En aval, c’est la stratégie qui consiste à intégrer des entreprises qui ont une position ultérieure dans la filière (exemple : acquisition des activités des clients producteurs ou distributeurs), c’est-à-dire vers les débouchés.

Exemple L’intégration verticale vers l’aval pratiquée par le groupe Dior lui permet non seulement de gérer ses propres boutiques mais aussi d’autres réseaux de distribution sélective lui appartenant tels que DFS (Duty Free Shoppers) et Sephora.

Il existe encore l’intégration verticale latérale : celle-ci s’effectue avec des entreprises qui ont une position périphérique (sociétés de crédit) ou spécialisée (recherche et développement). L’intégration verticale conduit à une filière.

– d’intégration horizontale qui conduit au regroupement d’entreprises ayant la même activité dans un souci de réaliser des économies d’échelle et de dominer le marché (exemple : avec ses concurrents).

L’intégration se réalise généralement par croissance externe.

SÉQUENCE 07

8 3526 TG PA 01174

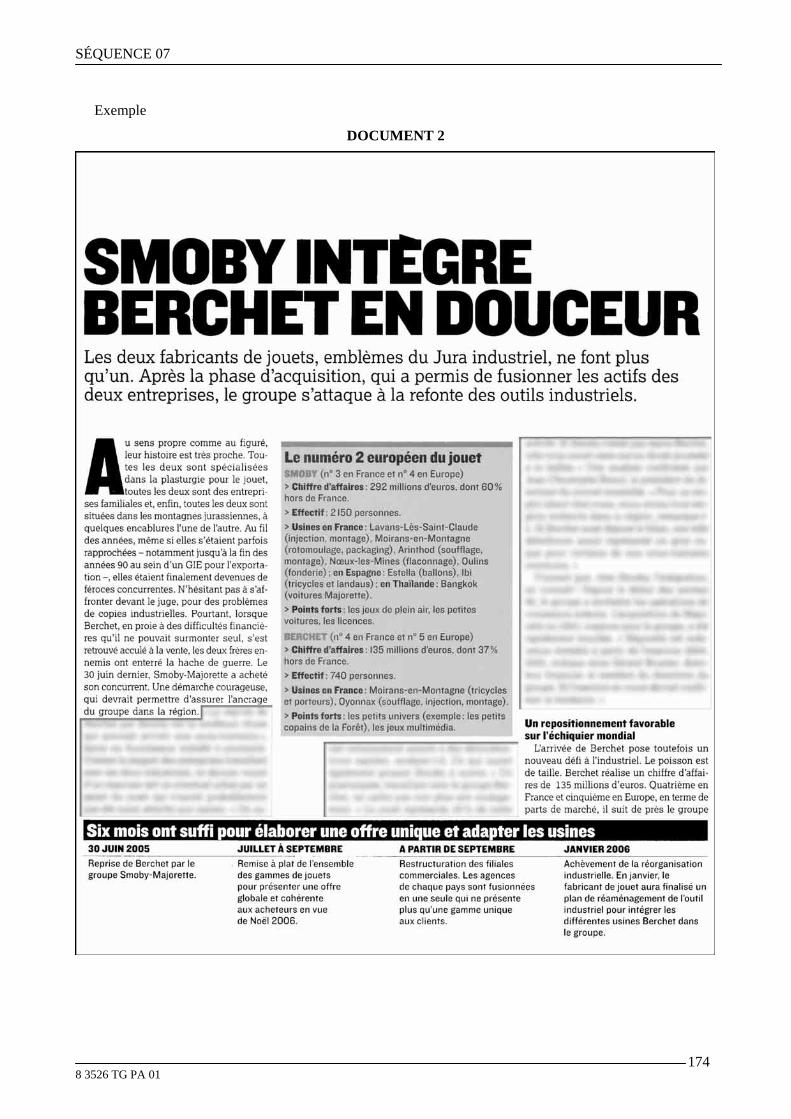

Exemple

DOCUMENT 2

SÉQUENCE 07

8 3526 TG PA 01175

SÉQUENCE 07

8 3526 TG PA 01176

L’Usine Nouvelle, n° 2990, 15 décembre 2005

SÉQUENCE 07

8 3526 TG PA 01177

DOCUMENT 3

Comment SEB réussit sa fusion

SÉQUENCE 07

8 3526 TG PA 01178

SÉQUENCE 07

8 3526 TG PA 01179

SÉQUENCE 07

8 3526 TG PA 01180

L’Usine Nouvelle, n° 2983, 27 octobre 2005

Questions

1. Comment expliquer le succès de l’intégration du groupe Seb ? 2. De quel type d’intégration s’agit-il ?

SÉQUENCE 07

8 3526 TG PA 01181

Réponses

1. Le succès des intégrations du groupe Seb s’explique par la remotivation du personnel des entreprises rachetées qui ont été secouées par les difficultés antérieures rencontrées, l’offre de perspectives d’évolution aux cadres motivés des sociétés rachetées. De plus, la société Seb n’hésite pas à copier ce qui semble efficace chez eux. Pour ce qui est des licenciements, c’est à l’entreprise rachetée de les faire et non pas elle, ce qui permet à cette dernière de conserver une bonne image. Sachant que l’entreprise Seb fait toujours son possible pour éviter les licenciements et ne rachète qu’une part des actifs.

2. Il s’agit d’une intégration horizontale car elle rachète des entreprises françaises ou étrangères ayant la même activité tout en vendant des produits de gammes différentes.

C. LES NIVEAUX D’INTÉGRATION

L’intégration peut être plus ou moins complète. Il existe deux niveaux d’intégration :

Intégration complète : toutes étapes de la production sont réalisées par l’entreprise. Cette intégration va de l’approvisionnement en matière première à l’administration en passant par la production et la distribution. Elle correspond à une stratégie de filiale.ExempleLe groupe Hachette est à la fois éditeur, distributeur et diffuseur.

Intégration modulée : une part des activités est réalisée par des entreprises indépendantes qui se trouvent en amont ou en aval du processus de production (exemple : fournisseurs). Ce type d’intégration procure de nombreux avantages absents dans une intégration verticale complète.

« La firme continue à acheter le reste de ses besoins sur le marché libre. Une telle intégration permet de diminuer les coûts liés à une intégration verticale totale et conduit notamment à une hausse moindre des coûts fixes. En outre, le niveau de la modulation offre la possibilité de faire supporter au fournisseur/sous-traitant les risques de fluctuation. En termes transactionnels, une telle forme d’intégration est susceptible d’engendrer une diminution des coûts de transaction, les risques d’opportunisme étant limités, car la firme principale est ainsi à même de faire face à un éventuel marchandage contractuel du vendeur (dans la mesure où elle est capable de produire le bien elle-même). Notamment, une telle stratégie permet d’avoir une estimation plus juste des coûts de production du vendeur, ce qui constitue un avantage lors de la renégociation du prix. L’intégration modulée autorise le maintien des incitations du marché (mise en concurrence des fournisseurs externes avec les fournisseurs internes) et favorise la limitation des coûts liés à l’accroissement de la taille de l’entreprise. Elle a de plus pour effet de réduire la vulnérabilité face aux grèves et aux problèmes d’approvisionnement ».

Bernard BAUDRY, L’économie des relations interentreprises

Travail à faire À partir de cet extrait, vous relèverez les avantages d’une intégration partielle.

SÉQUENCE 07

8 3526 TG PA 01182

Réponse

Les avantages de l’intégration partielle En opposition à l’intégration complète qui consiste à maîtriser toutes les étapes de la production, l’intégration partielle consiste à confier à des entreprises indépendantes une partie des activités. Ceci présente sur le plan économique essentiellement des avantages en termes de coût : en accentuant la concurrence entre les fournisseurs potentiels, ce type d’intégration contribue à la limitation de l’augmentation des coûts. Néanmoins, en faisant supporter aux entreprises fournisseurs ou sous-traitantes les fluctuations du marché, ces dernières se trouvent fortement dépendantes de l’entreprise donneuse d’ordre. Par ailleurs, cette orientation présente des inconvénients pour les salariés. Les structures issues de l’intégration partielle étant plus petites, le personnel bénéficiera généralement de salaires et avantages moindres. De plus, par effet de taille, les collectifs de travail (syndicats, représentants de salariés…) auront moins de pouvoir. La firme donneuse d’ordre trouve certes son compte, mais pas les salariés.

D. L’INTÉGRATION PAR FUSION

1. La fusion-création

Entreprise A + Entreprise B = Entreprise C

La fusion est le regroupement d’au moins deux entreprises pour la création d’une seule. Ici, l’intégration est plus horizontale que verticale car, plutôt que d’intégrer des services différents, il s’agit de regrouper des entreprises ayant le même métier pour réaliser des économies d’échelle et augmenter les parts de marché. C’est un stade vers l’intégration verticale puisque, devenue plus forte, l’entreprise disposera de moyens financiers supérieurs pour intégrer ses fournisseurs ou clients.

ExempleAventis est issue de la fusion des sociétés Hoescht et Rhône-Poulenc qui se sont dissoutes lors de l’opération.

2. La fusion-absorption

Entreprise A + Entreprise B = Entreprise A

L’absorption est le regroupement d’entreprises qui disparaissent à l’exception d’une seule. Le rapport de force résulte de la différence de taille des entreprises. Les sociétés de plus petite taille (type PME) se font avaler par les grandes sociétés pour les atouts qu’elles présentent ou du fait de leur difficulté de croissance (manque de capitaux). Cette technique juridique est utilisée pour les deux types d’intégration (verticale et horizontale).

ExempleLa fusion entre Carrefour et Mammouth a entraîné la disparition de l’absorbée (Mammouth).

E. LA SCISSION

Entreprise A + Une partie de l’entreprise B = Entreprise A*

La scission est la division des actifs et des dettes d’une entreprise au profit d’une ou plusieurs entreprises existantes ou pour créer une nouvelle entreprise. *Il peut y avoir disparition de l’entreprise B ou subsistance de cette dernière pour la partie non apportée à A.

SÉQUENCE 07

8 3526 TG PA 01183

Elle permet d’obtenir une masse critique et une synergie. Elle est souvent réalisée pour le recentrage dans le métier d’origine.

ExempleL’achat de Seagram par Vivendi a été accompagné de la vente, trois jours après la fusion, du pôle Vins et spiritueux de Seagram, à Pernod-Ricard.

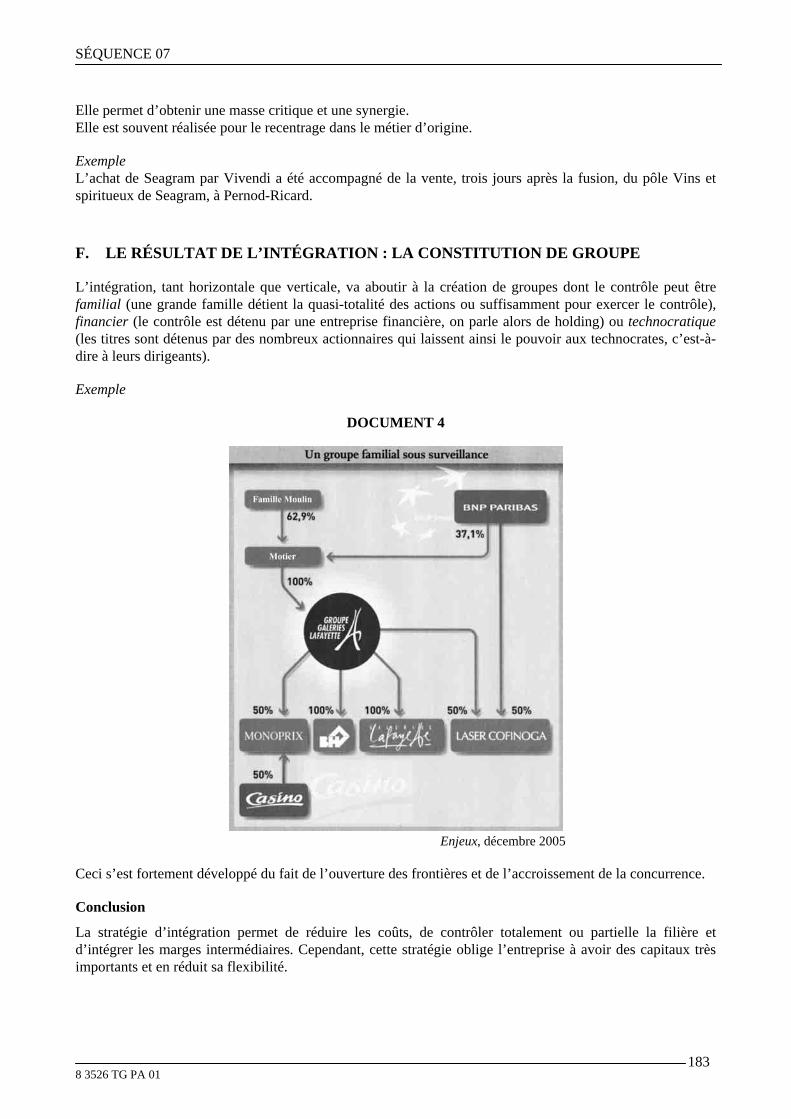

F. LE RÉSULTAT DE L’INTÉGRATION : LA CONSTITUTION DE GROUPE

L’intégration, tant horizontale que verticale, va aboutir à la création de groupes dont le contrôle peut être familial (une grande famille détient la quasi-totalité des actions ou suffisamment pour exercer le contrôle), financier (le contrôle est détenu par une entreprise financière, on parle alors de holding) ou technocratique(les titres sont détenus par des nombreux actionnaires qui laissent ainsi le pouvoir aux technocrates, c’est-à-dire à leurs dirigeants).

Exemple

DOCUMENT 4

Enjeux, décembre 2005

Ceci s’est fortement développé du fait de l’ouverture des frontières et de l’accroissement de la concurrence.

Conclusion

La stratégie d’intégration permet de réduire les coûts, de contrôler totalement ou partielle la filière et d’intégrer les marges intermédiaires. Cependant, cette stratégie oblige l’entreprise à avoir des capitaux très importants et en réduit sa flexibilité.

SÉQUENCE 07

8 3526 TG PA 01184

CONCLUSION

Il peut paraître difficile de faire un choix pertinent entre la stratégie d’intégration et d’impartition. Certains auteurs comme Coase et Williamson ont, dans leur analyse, donné des pistes pour faire ce choix au mieux. Selon Coase et Williamson, ce choix est fonction des coûts de transaction (coûts liés à la coordination par le marché) et des coûts d’intégration (coûts liés à l’organisation interne de l’entreprise). L’option pour l’une d’elles résulte de l’arbitrage entre ces coûts5.Ainsi tant que les coûts d’intégration sont inférieurs aux coûts de transaction, l’entreprise continuera à s’agrandir en formant des groupements de sociétés. Ces groupements lui permettront soit de diminuer ses coûts de négociation en adoptant des relations de partenariat ou d’alliance, soit de les éliminer si elle privilégie la fusion. Sinon, si les coûts de transaction sont inférieurs aux coûts d’intégration, l’entreprise optera pour le marché, elle choisira donc la stratégie d’impartition.

Par ailleurs on peut considérer que plus les activités sont spécifiques et plus l’intégration est intéressante (car les coûts de transaction sont, dans ce cas, élevés) alors que, lorsque les activités sont standardisées, l’impartition est plus rentable (car, dans ce cas, les coûts de transaction sont faibles). Cependant, actuellement, grâce au développement des NTIC et de la logistique, les coûts de transaction sont beaucoup moins élevés.

Sur le plan théorique, les stratégies d’intégration et d’impartition sont antinomiques. Mais en pratique, une entreprise peut simultanément poursuivre ces deux stratégies en confiant des activités annexes à d’autres firmes et, en contrepartie, intégrer d’autres activités correspondant mieux au cœur du métier. D’ailleurs l’impartition est, dans certains cas, qualifiée de « quasi-intégration ». Certains auteurs, des nouvelles théories de la firme, considèrent même qu’il n’y a pas de rupture entre l’entreprise et le marché donc l’intégration et l’impartition ne s’oppose pas.

5 La question posée par Williamson est alors la suivante : quelles sont les formes organisationnelles qui minimisent le coût de transaction ?

SÉQUENCE 07

8 3526 TG PA 01185

EXERCICES D’ENTRAÎNEMENT À NE PAS ENVOYER À LA CORRECTION

Exercice 1

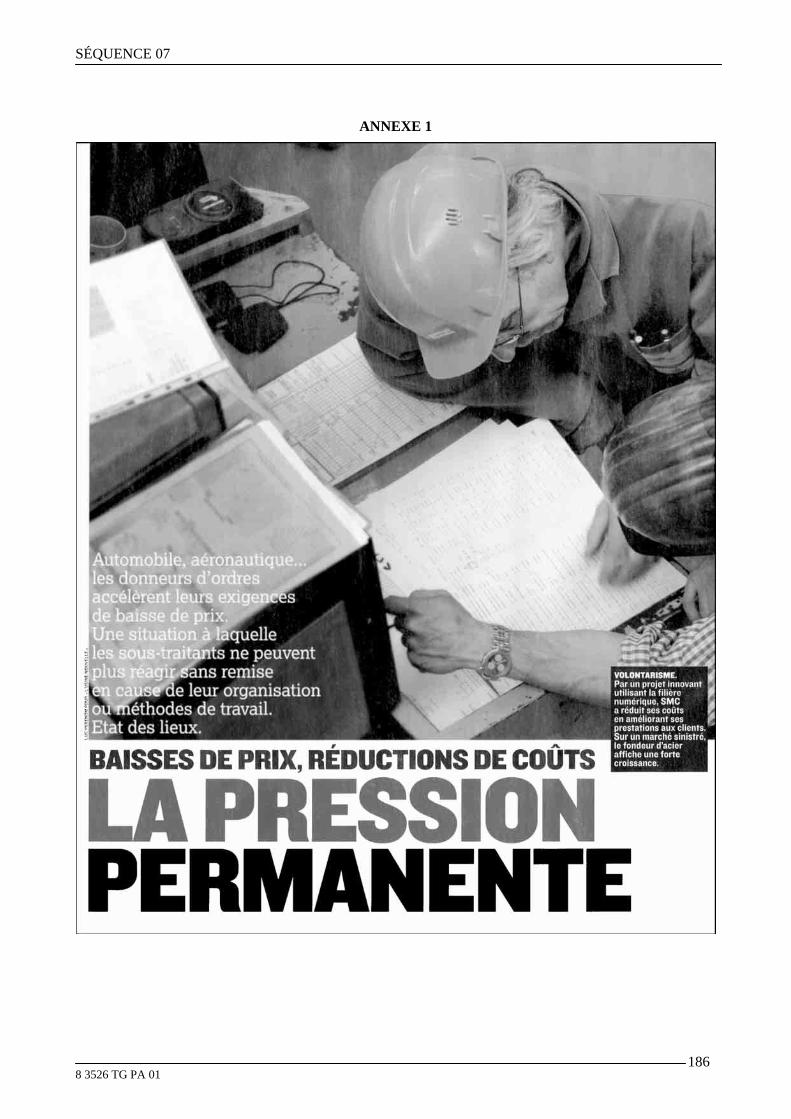

À partir des documents : Annexe 1 : « Baisse des prix, réductions des coûts. La pression permanente » (l’Usine Nouvelle, 10.11.05). Annexe 2 : « Sous-traitants, équipementiers… dur, dur, de fournir Airbus » (l’Usine Nouvelle, 17.11.05), Annexe 3 : « Externalisation administrative. Les professionnels font des recommandations » (Entreprise,novembre 2005), vous répondrez aux questions suivantes :

1. Y a-t-il une différence entre la délocalisation, l’externalisation et la sous-traitance ? Si oui, laquelle ? 2. Quelles sont les contraintes de plus en plus subies par les sous-traitants ? Expliquez leur évolution ? 3. Quelles sont les précautions à prendre pour que ce partenariat soit efficace ?

Exercice 2 À partir de l’annexe 4 : « Groupe Léa Vital : un appétit dévorant sur le marché du bio » (Entreprise,janvier 2006), vous répondrez à la question suivante :

Quelles sont les stratégies appliquées par cette société ?

Qu’en concluez-vous ?

SÉQUENCE 07

8 3526 TG PA 01186

ANNEXE 1

SÉQUENCE 07

8 3526 TG PA 01187

SÉQUENCE 07

8 3526 TG PA 01188

L’Usine Nouvelle, n° 2985, 10 novembre 2005

SÉQUENCE 07

8 3526 TG PA 01189

ANNEXE 2

SÉQUENCE 07

8 3526 TG PA 01190

SÉQUENCE 07

8 3526 TG PA 01191

L’Usine Nouvelle, n° 2986, 17 novembre 2005

SÉQUENCE 07

8 3526 TG PA 01192

ANNEXE 3

L’Entreprise, n° 239, novembre 2005

SÉQUENCE 07

8 3526 TG PA 01193

ANNEXE 4

SÉQUENCE 07

8 3526 TG PA 01194

SÉQUENCE 07

8 3526 TG PA 01195

L’Entreprise, n° 241, janvier 2006

SÉQUENCE 07

8 3526 TG PA 01196

CORRIGÉ DES EXERCICES D’ENTRAÎNEMENT

Exercice n° 1

1. DélocalisationL’entreprise déplace ses ateliers de production au niveau national ou international (ce qui est le plus fréquent).Dans ce cas, le travail est effectué soit par l’entreprise, soit par une entreprise indépendante. ExternalisationOn fait faire à une société tierce une partie de l’activité. Elle peut prendre la forme de la sous-traitance, de l’affacturage (c’est-à-dire le transfert de la gestion des créances clients à un factor). Sous-traitanceComme nous l’avons dit précédemment c’est une forme d’externalisation : un contrat par lequel une entreprise (le donneur d’ordre) confie à une autre entreprise (le sous-traitant) tout ou partie de sa production. On peut donc en conclure que ce sont des notions proches. Cependant, il faut bien faire la différence entre les notions de délocalisation et d’externalisation. Pour la première, le travail peut être effectué par l’entreprise elle-même ou par une autre et, pour la seconde, l’activité est effectuée automatiquement par une entreprise étrangère.

2. Les entreprises de sous-traitance subissent de plus en plus de contraintes qui sont les suivantes : – obligation de baisser leurs prix, – amélioration de l’exécution de leur travail (en qualité et en rapidité), ce qui les oblige à se tenir à la pointe

du progrès technique, – réduction au maximum des délais d’exécution, – transfert du maximum de leur stock (pour diminuer le coût d’approvisionnement), – augmentation de leur coût de revient du fait de l’envolée des prix de l’énergie et des métaux. On peut faire ce constat avec l’exemple d’Airbus et ses sous-traitants (annexe 2) et dans l’automobile (annexe 1).Ces contraintes ont toujours existé, mais elles prennent de plus en plus d’ampleur du fait de la forte concurrence entre les sous-traitants. Ces derniers doivent fournir les meilleures prestations (c’est pourquoi le donneur d’ordre exige des produits de qualité, performants et un respect des délais voire leur réduction). Par ailleurs, il y a la concurrence des pays à bas prix comme la Roumanie, la Turquie, l’Inde ou la Chine, qui offrent un service beaucoup moins coûteux. Toujours en matière de coût, il y a aussi l’envolée des prix des énergies et des métaux qui engendre une hausse des coûts pour le sous-traitant.

3. Pour que ce partenariat soit efficace, il faut dialoguer, imposer des délais, vérifier, en se déplaçant ou par le biais des nouvelles technologies (NTIC), que le travail est correctement réalisé et prévoir des clauses pour se prémunir au maximum contre les risques (annexe 3). De plus, il est nécessaire de responsabiliser les sous-traitants (en faisant attention à la qualité du travail réalisé) et ne pas hésiter à envisager la certification car, en cas de défaillance, le responsable sera le donneur d’ordre.

Exercice 2

Le groupe Léa Vital a adopté différentes stratégies : – la stratégie d’intégration : avec les rachats du fabricant de produits alimentaires, la Maison de Fleurance

et de Vivier, la plus ancienne conserverie biologique de France, – une stratégie d’impartition : avec l’externalisation de la fabrication et de la logistique, – une stratégie de focalisation : avec une stratégie de niche, en se spécialisant dans l’alimentaire et le bien-

être naturel, – une stratégie de diversification : en adaptant ses produits pour les mettre à la portée de tous, en les

vendant dans les grandes surfaces comme Leclerc, Intermarché. Ainsi nous pouvons voir que ce groupe met en place des stratégies très différentes à la fois successivement et simultanément et que ceci lui réussit très bien. Ainsi nous pouvons en déduire que les stratégies étudiées dans les séquences 06 et 07 ne sont pas opposées et que leur combinaison apporte un résultat très performant.