Embed Size (px)

Citation preview

Les grands enjeux B2Bdu marketing mobile

Etude quantitative

Vague 2 – édition 2015

Les

gran

ds

enje

ux

B2

B d

u m

arke

tin

g m

ob

ile 2

01

5

1

2

3

Objectifs de l’étude

Investissements et actions

Objectifs et défis

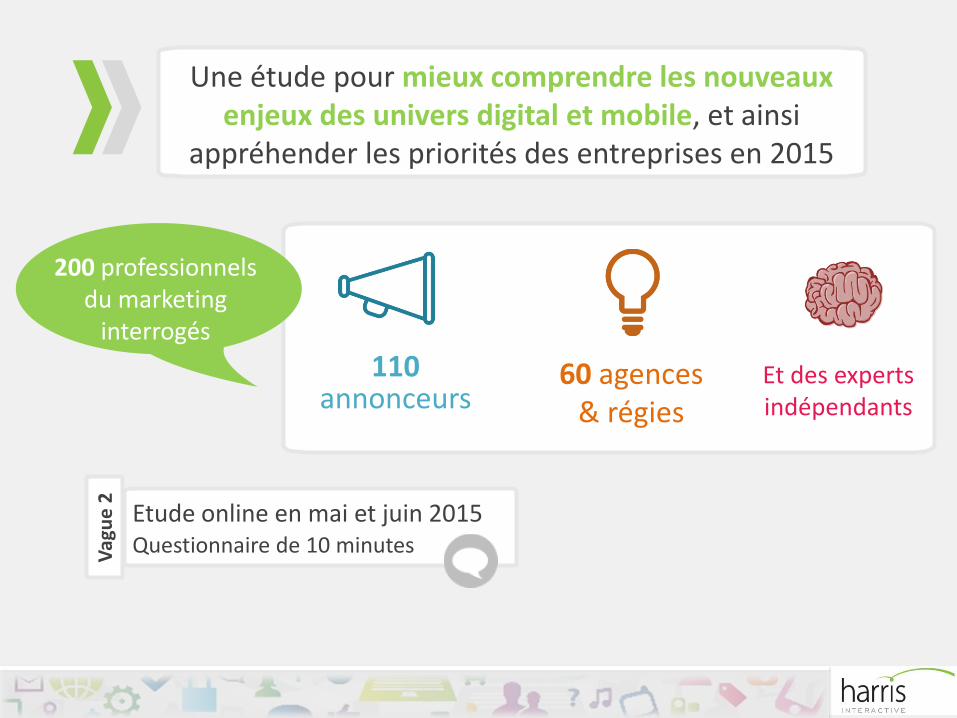

Une étude pour mieux comprendre les nouveaux enjeux des univers digital et mobile, et ainsi

appréhender les priorités des entreprises en 2015

110 annonceurs

60 agences & régies

Et des experts indépendants

Etude online en mai et juin 2015 Questionnaire de 10 minutes

200 professionnels du marketing

interrogés

Vag

ue

2

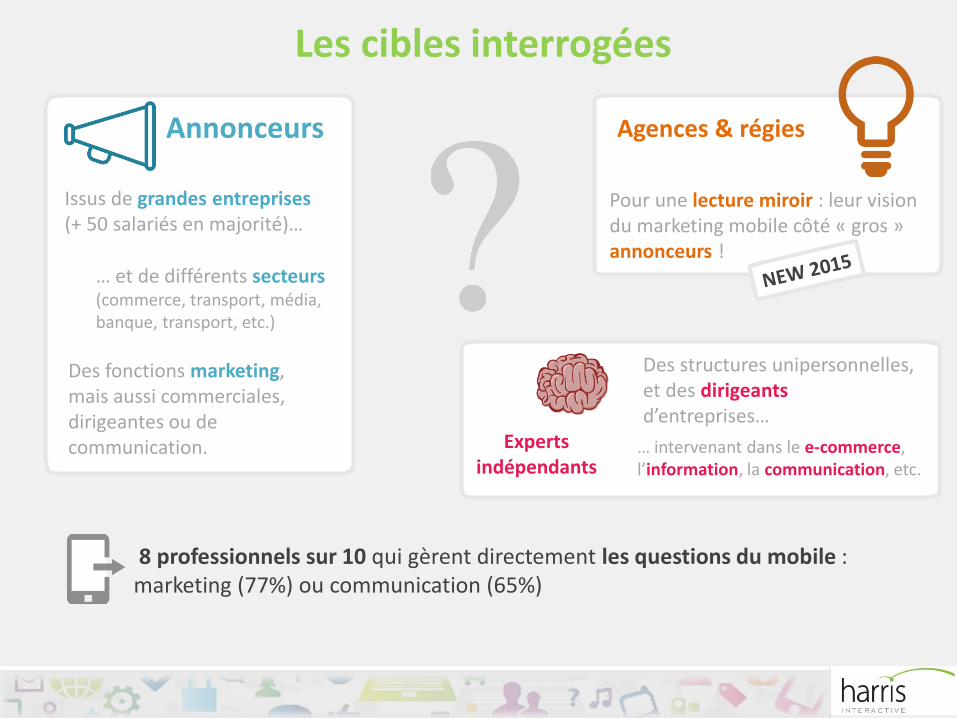

Annonceurs Agences & régies

Experts indépendants

Issus de grandes entreprises(+ 50 salariés en majorité)…

… et de différents secteurs (commerce, transport, média, banque, transport, etc.)

Des fonctions marketing, mais aussi commerciales, dirigeantes ou de communication.

Pour une lecture miroir : leur vision du marketing mobile côté « gros » annonceurs !

Des structures unipersonnelles, et des dirigeantsd’entreprises…

… intervenant dans le e-commerce, l’information, la communication, etc.

8 professionnels sur 10 qui gèrent directement les questions du mobile : marketing (77%) ou communication (65%)

Les cibles interrogées

En préambule : le digital mobile continue son déploiement

Q. A

ujo

urd

’hu

i de

com

bie

n d

’ap

plic

atio

ns

mo

bile

s et

des

sit

es in

tern

et v

otr

e en

trep

rise

dis

po

se-

t-el

le o

u a

-t-e

lle d

éve

lop

pé?

Bas

e : A

nn

on

ceu

rs

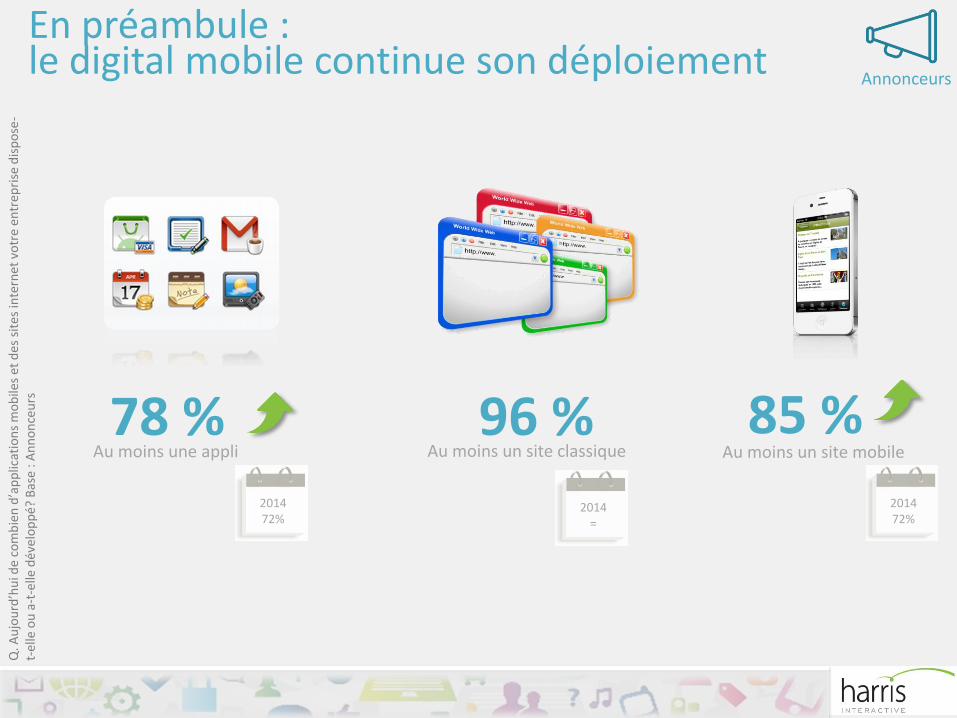

Au moins une appli Au moins un site classique Au moins un site mobile78 % 96 % 85 %

201472%

2014=

201472%

Annonceurs

Les

gran

ds

enje

ux

B2

B d

u m

arke

tin

g m

ob

ile 2

01

5

1

2

3

Objectifs de l’étude

Investissements et actions

Objectifs et défis

Q. C

on

sid

éro

ns

le m

arke

tin

g d

igit

al (

web

& m

ob

ile)

de

votr

e en

trep

rise

: su

r q

uel

s ca

nau

x vo

tre

entr

epri

se v

a-t-

elle

inve

stir

en

pri

ori

té?

Bas

e an

no

nce

urs

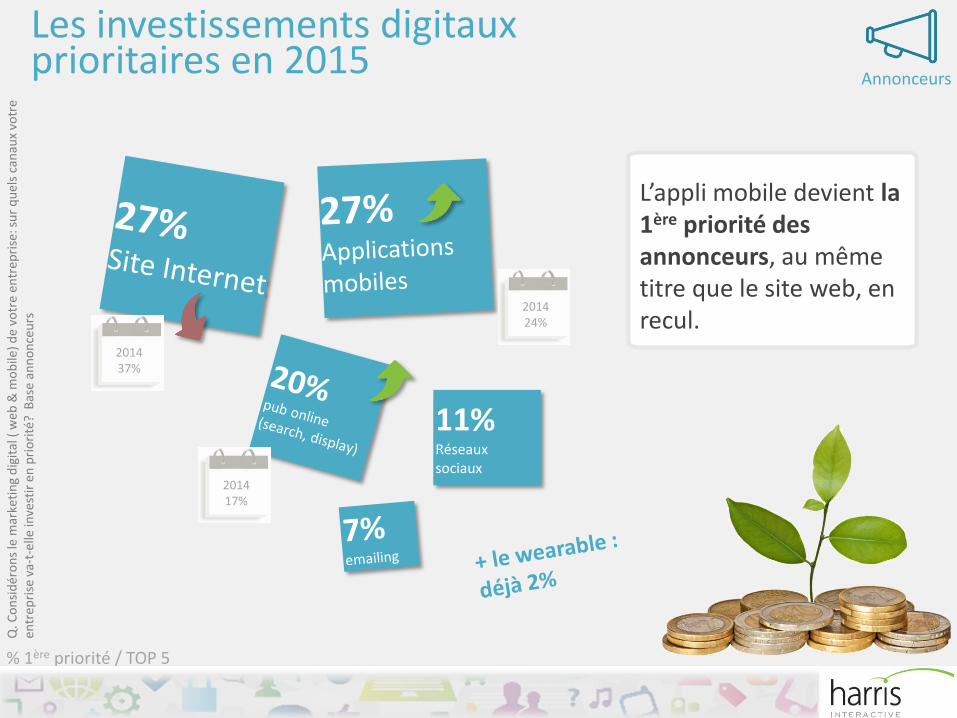

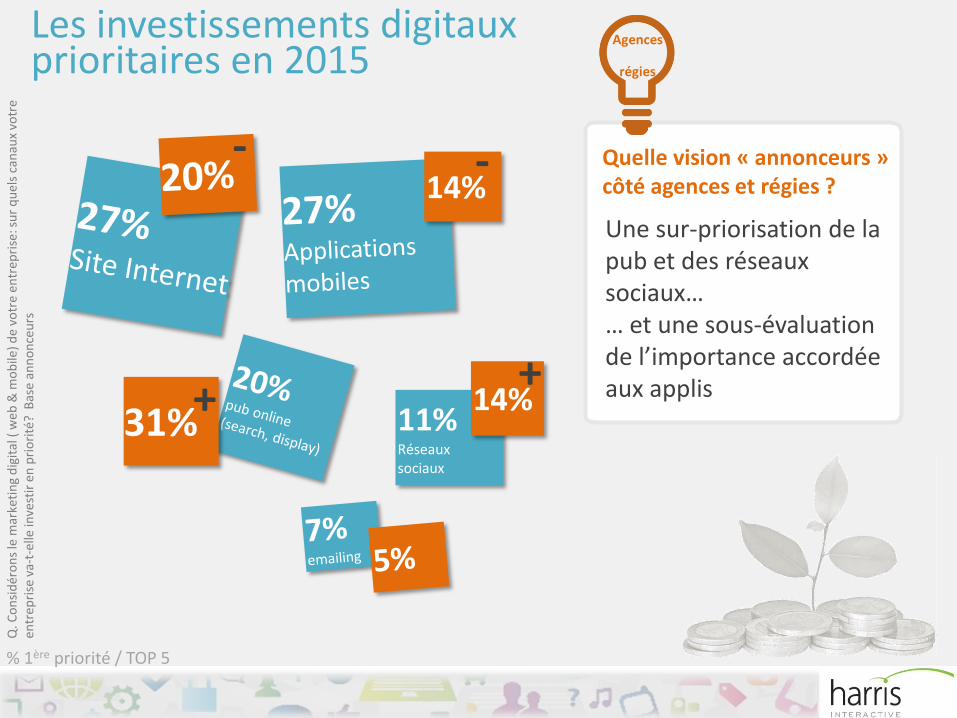

Les investissements digitaux prioritaires en 2015

11% Réseauxsociaux

L’appli mobile devient la 1ère priorité des annonceurs, au même titre que le site web, en recul.

201424%

201437%

201417%

% 1ère priorité / TOP 5

Annonceurs

11% Réseauxsociaux

Agences

régies

14%

31%14%+

+

Une sur-priorisation de la pub et des réseaux sociaux…… et une sous-évaluation de l’importance accordée aux applis

- -

Q. C

on

sid

éro

ns

le m

arke

tin

g d

igit

al (

web

& m

ob

ile)

de

votr

e en

trep

rise

: su

r q

uel

s ca

nau

x vo

tre

entr

epri

se v

a-t-

elle

inve

stir

en

pri

ori

té?

Bas

e an

no

nce

urs

% 1ère priorité / TOP 5

Quelle vision « annonceurs » côté agences et régies ?

Les investissements digitaux prioritaires en 2015

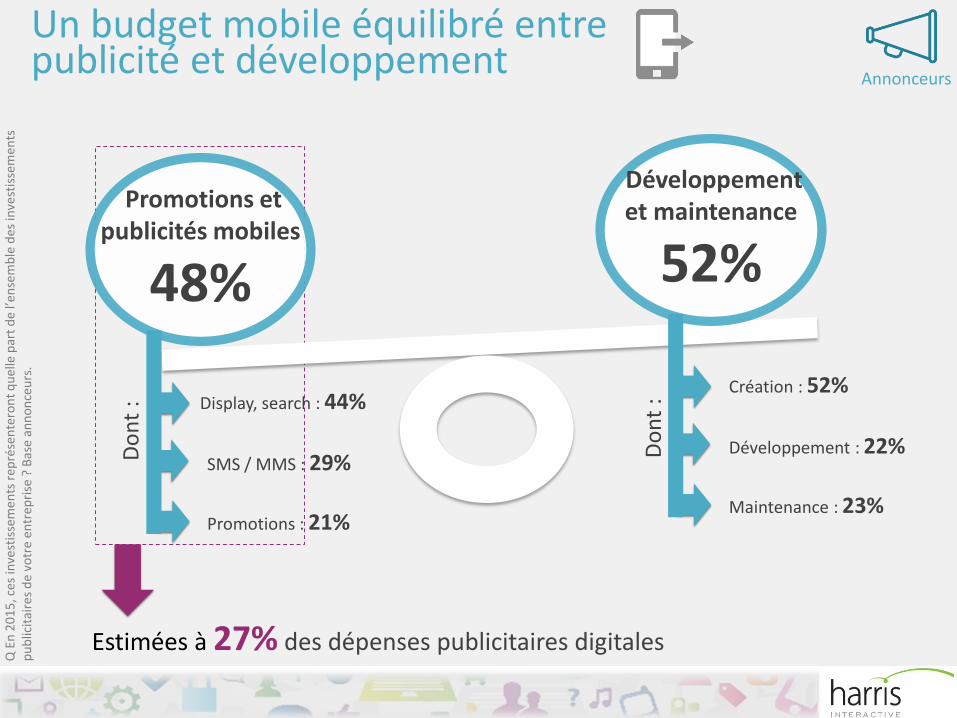

Q E

n 2

01

5, c

es in

vest

isse

men

ts r

epré

sen

tero

nt

qu

elle

par

t d

e l’e

nse

mb

le d

es in

vest

isse

men

ts

pu

blic

itai

res

de

votr

e en

trep

rise

? B

ase

ann

on

ceu

rs.

Promotions et publicités mobiles

48%

Développement et maintenance

52%

Display, search : 44%

SMS / MMS : 29%

Promotions : 21%

Création : 52%

Développement : 22%

Maintenance : 23%

Do

nt

:

Do

nt

:

Un budget mobile équilibré entre publicité et développement

Estimées à 27% des dépenses publicitaires digitales

Annonceurs

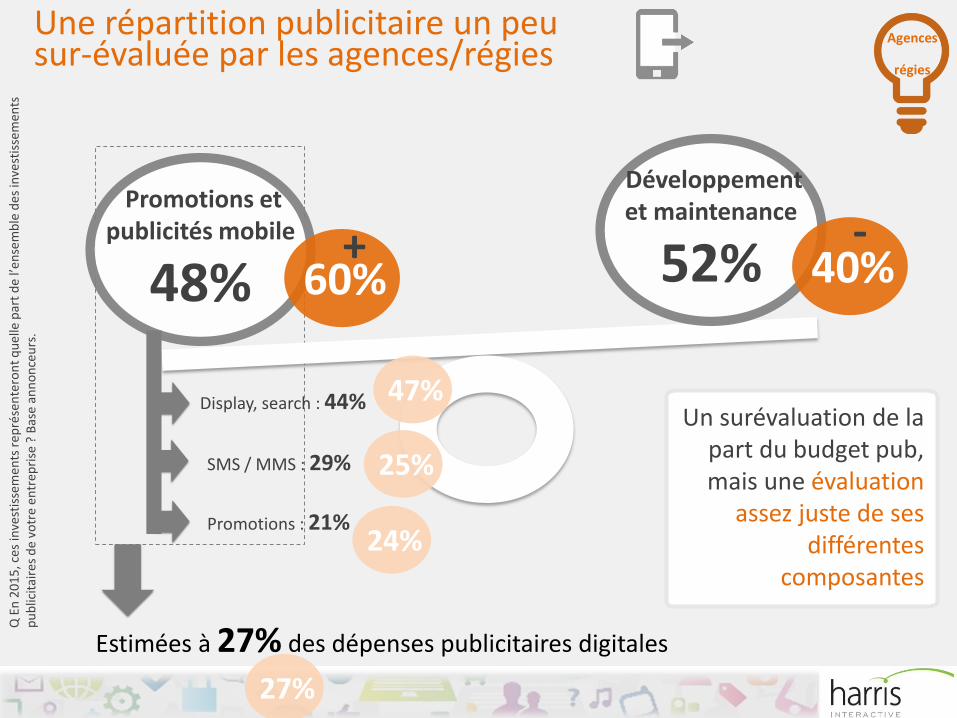

Promotions et publicités mobile

48%

Développement et maintenance

52%

Display, search : 44%

SMS / MMS : 29%

Promotions : 21%

Estimées à 27% des dépenses publicitaires digitales

60% 40%

47%

25%

24%

Agences

régies

Un surévaluation de la part du budget pub, mais une évaluation

assez juste de ses différentes

composantes

Q E

n 2

01

5, c

es in

vest

isse

men

ts r

epré

sen

tero

nt

qu

elle

par

t d

e l’e

nse

mb

le d

es in

vest

isse

men

ts

pu

blic

itai

res

de

votr

e en

trep

rise

? B

ase

ann

on

ceu

rs.

+ -

Une répartition publicitaire un peu sur-évaluée par les agences/régies

27%

Q. P

ar r

app

ort

à 2

01

4, c

es in

vest

isse

men

ts o

nt-

ils é

volu

er à

la h

auss

e o

u à

la b

aiss

e en

20

15

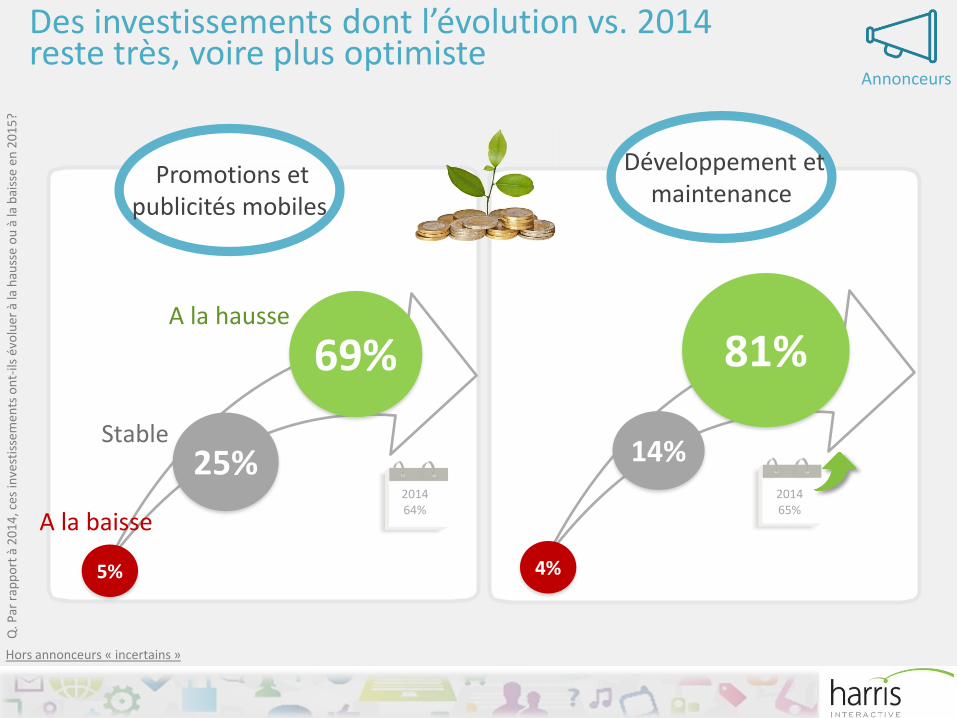

?Des investissements dont l’évolution vs. 2014 reste très, voire plus optimiste

A la hausse

A la baisse

Stable25%

69%

5%

Promotions et publicités mobiles

Hors annonceurs « incertains »

Développement et maintenance

14%

81%

4%

201464%

201465%

Annonceurs

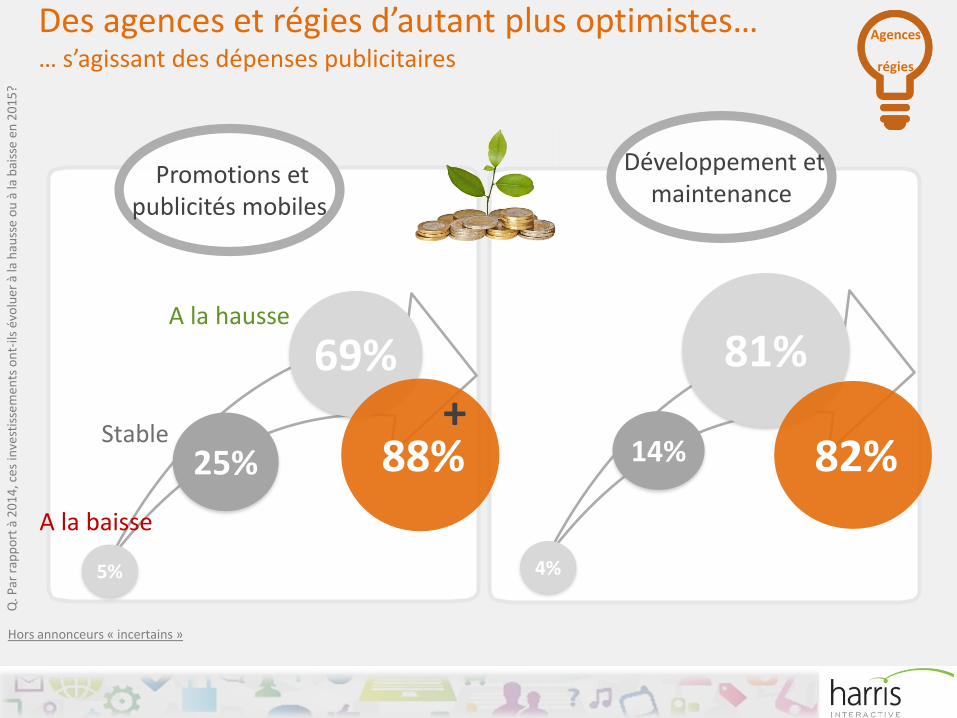

Q. P

ar r

app

ort

à 2

01

4, c

es in

vest

isse

men

ts o

nt-

ils é

volu

er à

la h

auss

e o

u à

la b

aiss

e en

20

15

?

25%

69%

5%

Promotions et publicités mobiles

Hors annonceurs « incertains »

Développement et maintenance

14%

81%

4%

Agences

régies

88% 82%+

Des agences et régies d’autant plus optimistes…… s’agissant des dépenses publicitaires

A la hausse

A la baisse

Stable

Les

gran

ds

enje

ux

B2

B d

u m

arke

tin

g m

ob

ile 2

01

5

1

2

3

Objectifs de l’étude

Investissements et actions

Objectifs et défis

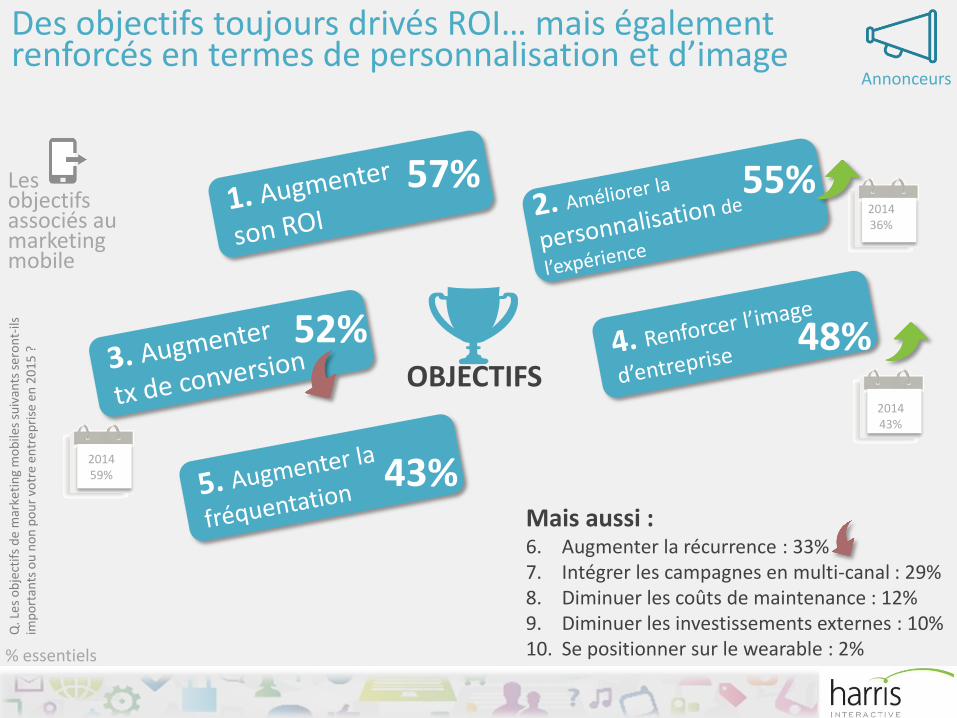

Q. L

es

ob

ject

ifs

de

mar

keti

ng

mo

bile

s su

ivan

ts s

ero

nt-

ils

imp

ort

ants

ou

no

n p

ou

r vo

tre

entr

epri

se e

n 2

01

5 ?

Des objectifs toujours drivés ROI… mais également renforcés en termes de personnalisation et d’image

57% 55%

52% 48%

43%

% essentiels

Mais aussi :6. Augmenter la récurrence : 33%7. Intégrer les campagnes en multi-canal : 29%8. Diminuer les coûts de maintenance : 12%9. Diminuer les investissements externes : 10%10. Se positionner sur le wearable : 2%

201436%

201443%

201459%

Les objectifs associés au marketing mobile

OBJECTIFS

Annonceurs

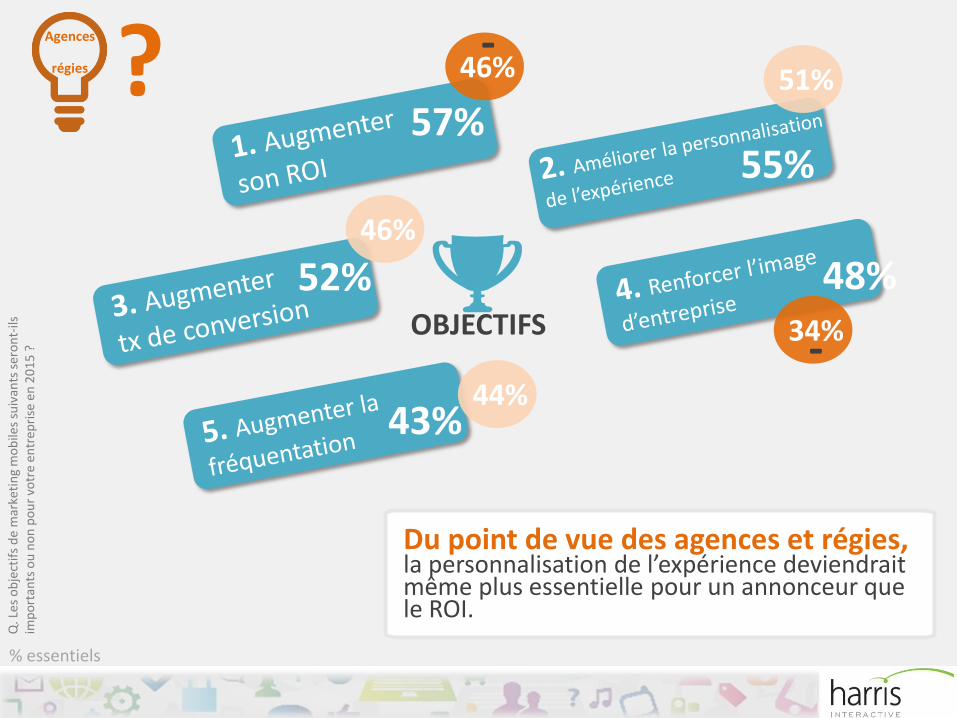

Q. L

es

ob

ject

ifs

de

mar

keti

ng

mo

bile

s su

ivan

ts s

ero

nt-

ils

imp

ort

ants

ou

no

n p

ou

r vo

tre

entr

epri

se e

n 2

01

5 ?

Du point de vue des agences et régies, la personnalisation de l’expérience deviendrait même plus essentielle pour un annonceur que le ROI.

57%55%

48%

43%

% essentiels

Agences

régies 46%

44%

46%

51%

34%-

-

52%OBJECTIFS

?

Les

gran

ds

enje

ux

B2

B d

u m

arke

tin

g m

ob

ile 2

01

5

1

2

3

Objectifs de l’étude

Investissements et actions

Objectifs et défisspécifiques aux applis

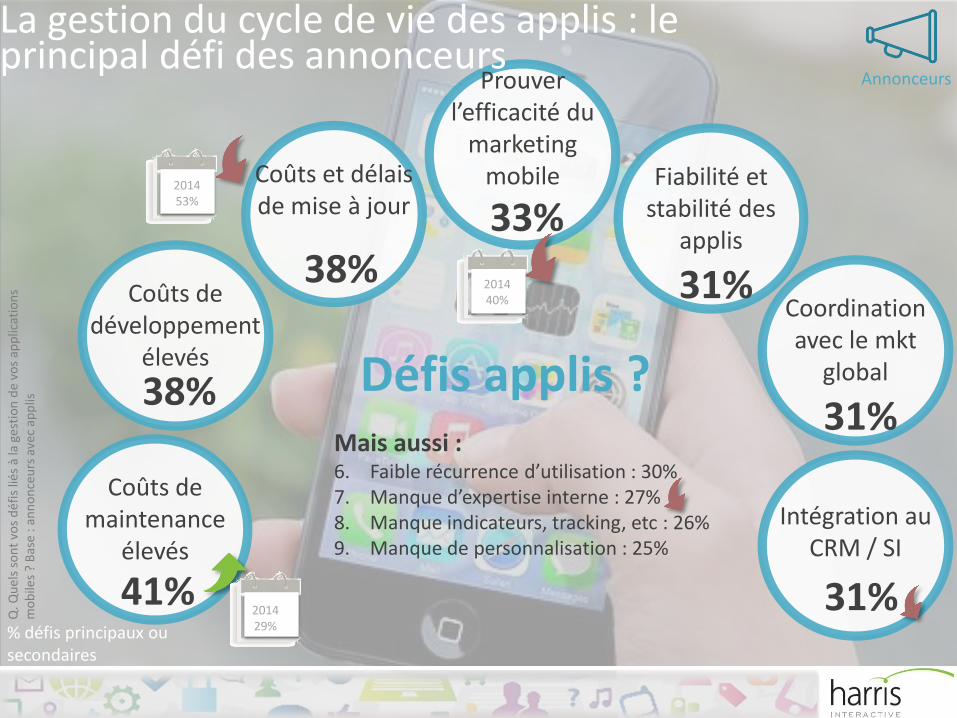

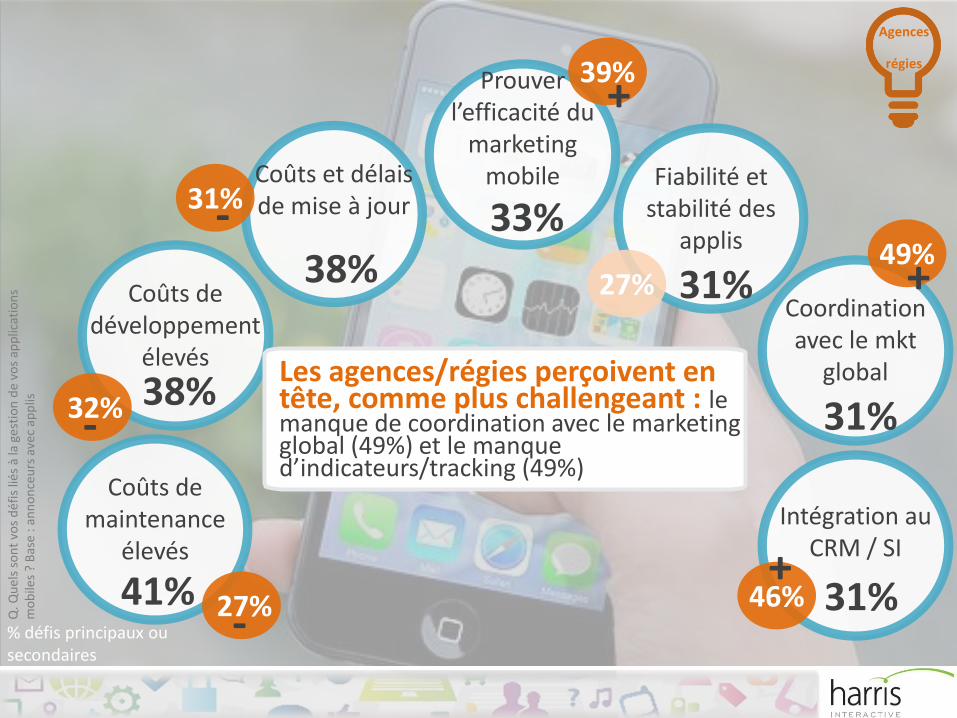

Q. Q

uel

s so

nt

vos

déf

is li

és à

la g

esti

on

de

vos

app

licat

ion

s m

ob

iles

? B

ase

: an

no

nce

urs

ave

c ap

plis

% défis principaux ou secondaires

Coûts de maintenance

élevés

41%

Coûts de développement

élevés

38%

Coûts et délais de mise à jour

38%

Prouver l’efficacité du

marketing mobile

33%Fiabilité et

stabilité des applis

31%

Mais aussi :6. Faible récurrence d’utilisation : 30%7. Manque d’expertise interne : 27%8. Manque indicateurs, tracking, etc : 26%9. Manque de personnalisation : 25%

Défis applis ?

La gestion du cycle de vie des applis : le principal défi des annonceurs

Annonceurs

Coordination avec le mkt

global

31%

Intégration au CRM / SI

31%

201453%

201440%

201429%

Q. Q

uel

s so

nt

vos

déf

is li

és à

la g

esti

on

de

vos

app

licat

ion

s m

ob

iles

? B

ase

: an

no

nce

urs

ave

c ap

plis

% défis principaux ou secondaires

Coûts de maintenance

élevés

41%

Coûts de développement

élevés

38%

Coûts et délais de mise à jour

38%

Prouver l’efficacité du

marketing mobile

33%Fiabilité et

stabilité des applis

31%Coordination avec le mkt

global

31%

Intégration au CRM / SI

31%27%-

Agences

régies

Les agences/régies perçoivent en tête, comme plus challengeant : le manque de coordination avec le marketing global (49%) et le manque d’indicateurs/tracking (49%)

32%-

31%-

39%+

27%49%

+

46%+

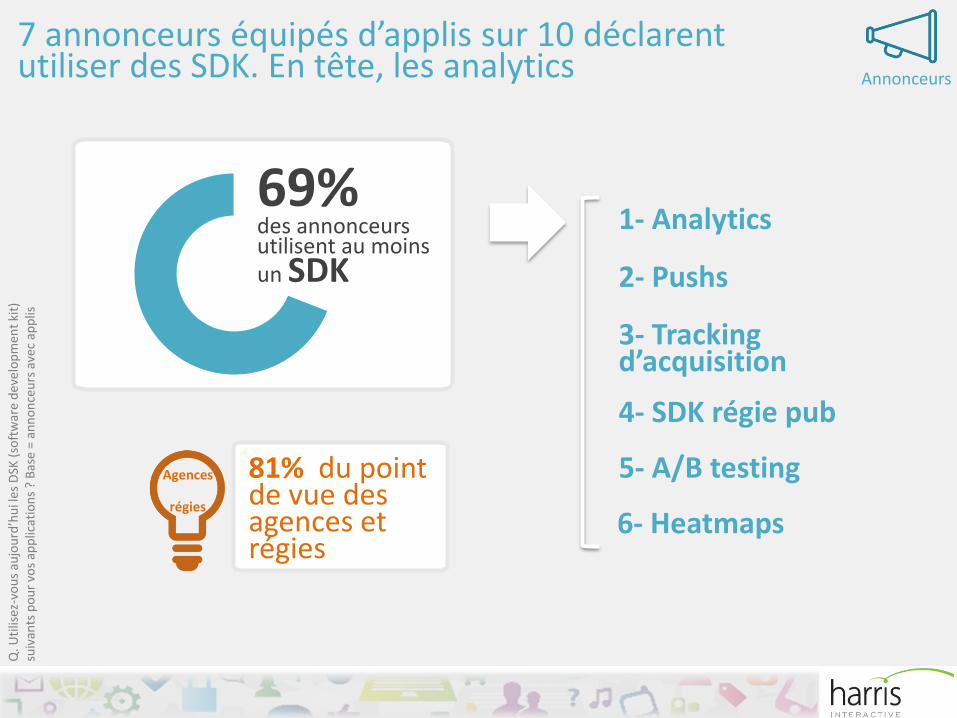

Q. U

tilis

ez-v

ou

s au

jou

rd’h

ui l

es D

SK (

soft

war

e d

eve

lop

men

tki

t)

suiv

ants

po

ur

vos

app

licat

ion

s ?

Bas

e =

ann

on

ceu

rs a

vec

app

lis

69%des annonceurs utilisent au moins un SDK

1- Analytics

2- Pushs

3- Tracking d’acquisition

4- SDK régie pub

5- A/B testing

6- Heatmaps

Agences

régies

81% du point de vue des agences et régies

7 annonceurs équipés d’applis sur 10 déclarent utiliser des SDK. En tête, les analytics Annonceurs

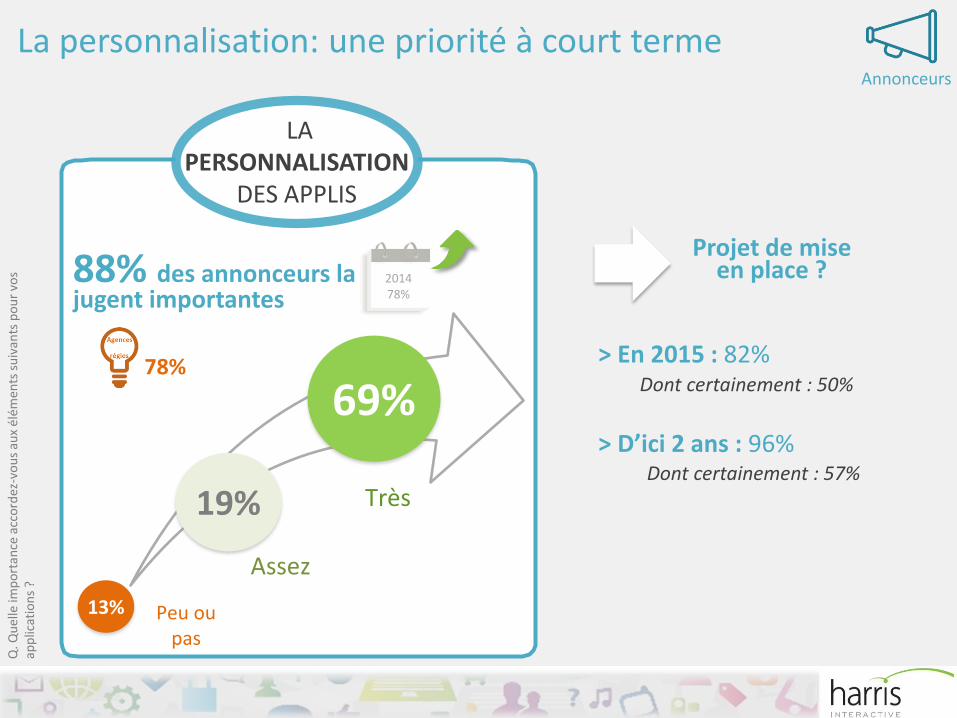

Q. Q

uel

le im

po

rtan

ce a

cco

rdez

-vo

us

aux

élém

ents

su

ivan

ts p

ou

r vo

s ap

plic

atio

ns

?

Très

Peu ou pas

Assez

19%

69%

13%

LA PERSONNALISATION

DES APPLIS

201478%

Projet de mise en place ?

> En 2015 : 82%

> D’ici 2 ans : 96%

88% des annonceurs la jugent importantes

Dont certainement : 50%

Dont certainement : 57%

78%

La personnalisation: une priorité à court termeAnnonceurs

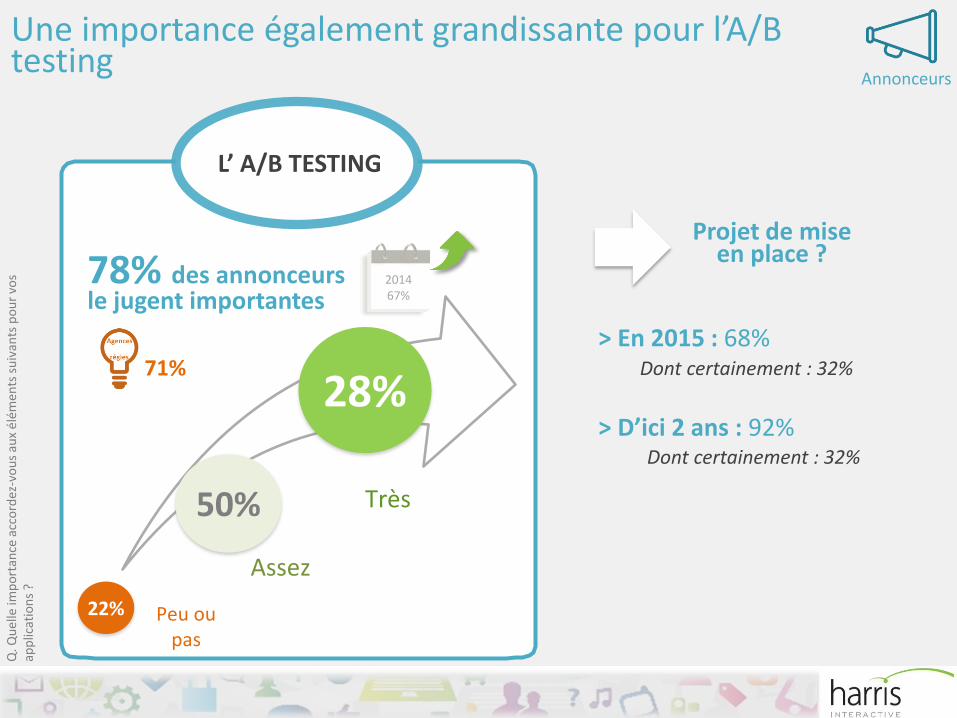

Q. Q

uel

le im

po

rtan

ce a

cco

rdez

-vo

us

aux

élém

ents

su

ivan

ts p

ou

r vo

s ap

plic

atio

ns

?

Très

Peu ou pas

Assez

50%

28%

22%

L’ A/B TESTING

201467%

Projet de mise en place ?

> En 2015 : 68%

> D’ici 2 ans : 92%

78% des annonceurs le jugent importantes

Dont certainement : 32%

Dont certainement : 32%

71%

Annonceurs

Une importance également grandissante pour l’A/B testing

Q. Q

uel

le im

po

rtan

ce a

cco

rdez

-vo

us

aux

élém

ents

su

ivan

ts p

ou

r vo

s ap

plic

atio

ns

?

Très

Peu ou pas

Assez

31%

38%

31%

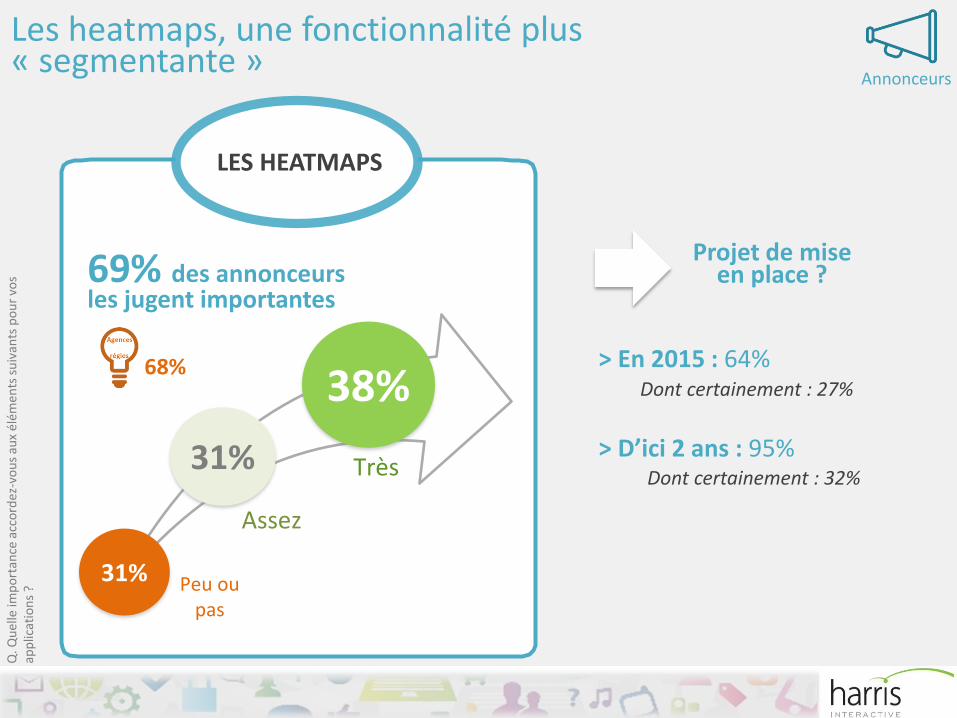

LES HEATMAPS

Projet de mise en place ?

> En 2015 : 64%

> D’ici 2 ans : 95%

69% des annonceurs les jugent importantes

Dont certainement : 27%

Dont certainement : 32%

68%

Annonceurs

Les heatmaps, une fonctionnalité plus « segmentante »

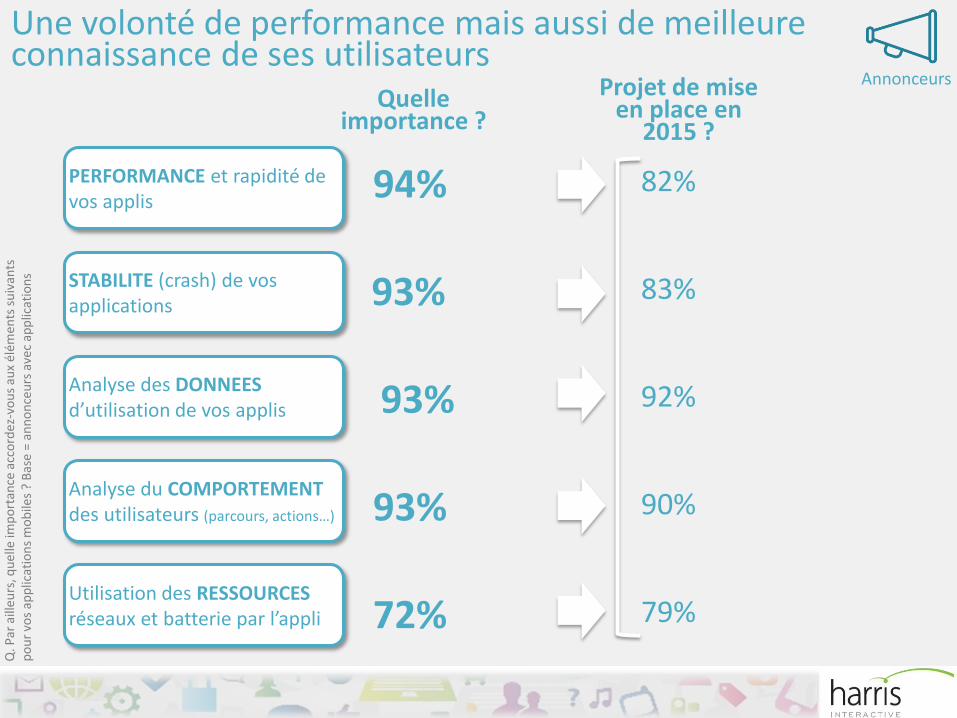

Q. P

ar a

illeu

rs, q

uel

le im

po

rtan

ce a

cco

rdez

-vo

us

aux

élém

ents

su

ivan

ts

po

ur

vos

app

licat

ion

s m

ob

iles

? B

ase

= an

no

nce

urs

ave

c ap

plic

atio

ns

Analyse des DONNEESd’utilisation de vos applis

PERFORMANCE et rapidité de vos applis

STABILITE (crash) de vos applications

Analyse du COMPORTEMENT des utilisateurs (parcours, actions…)

Utilisation des RESSOURCES réseaux et batterie par l’appli

Projet de mise en place en

2015 ?

92%

82%

83%

90%

79%

93%

94%

93%

93%

72%

Quelle importance ?

Annonceurs

Une volonté de performance mais aussi de meilleure connaissance de ses utilisateurs

Les grands enjeux B2Bdu marketing mobile

Etude quantitative

Vague 2 – édition 2015