Embed Size (px)

Citation preview

Revue internationale de sécurité sociale

31

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L ’ extension de la couverture

du syst è me de pensions

argentin: r é partition de l ’ acc è s

et perspectives pour une

couverture universelle

Camila Arza

CONICET-FLACSO, Buenos Aires, Argentine

R é sum é Un des principaux d é fi s auxquels sont confront é es les politiques sociales latino-am é ricaines est d ’ assurer une pro-tection sociale à l ’ ensemble de la population dans des contextes marqu é s par un fort taux d ’ informalit é . En Argentine, pays pionnier dans la r é gion pour le d é veloppement des syst è mes de pensions, plus d ’ un tiers des personnes en â ge d ’ ê tre à la retraite ne recevaient aucune prestation en 2005. Depuis lors, la cou-verture s ’ est é tendue de mani è re signifi cative, gr â ce à la mise en œ uvre d ’ un programme qui a assoupli les conditions é ta-blies par le r é gime contributif et a octroy é des prestations à un grand nombre de personnes â g é es, jusque-l à exclues du syst è me. Dans cet article, nous analysons l ’ impact de ce processus sur le niveau de couverture et sa r é partition, ainsi que l ’ é volution des facteurs sociod é mographiques li é s à l ’ inclusion/exclusion du syst è me de protection sociale argentin. Nous examinons é gale-ment les obstacles qui subsistent pour atteindre une couverture universelle à moyen et à long terme.

Mots cl é s r é gime de pension , lacunes dans la couverture , champ d ’ application , Argentine , Am é rique latine

Publiée par Blackwell Publishing Ltd, 9600 Garsington Road, Oxford OX4 2DQ, UK, et 350 Main Street, Malden, MA 02148, USA

Adresse pour correspondance: Camila Arza, CONICET-FLACSO, Ayacucho 555, 1026 Ciudad de Buenos Aires, Argentine; courriel: arza@fl acso.org.ar . L ’ auteur remercie le CONICET (PIP 2010-2012) et l ’ Agencia Nacional de Promoci ó n Cient í fi ca y Tecnol ó gica (PICT-2007 N o 792 BID 1728/OC-AR) pour leur soutien.

32

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

Introduction

Les diffi cult é s auxquelles sont confront é s les syst è mes contributifs pour offrir une protection sociale à l ’ ensemble de la population, dans des é conomies caract é ris é es par un niveau é lev é d ’ informalit é , constituent l ’ un des enjeux majeurs des poli-tiques sociales latino-am é ricaines. M ê me dans les p é riodes de croissance é cono-mique, les pays latino-am é ricains n ’ ont pas r é ussi à cr é er suffi samment d ’ emplois formels et stables pour pouvoir assurer une protection sociale universelle. Hormis les niveaux d ’ informalit é é lev é s, caract é ristiques de la r é gion, les r é gimes de pen-sions contributifs de ces pays ont par ailleurs montr é certaines faiblesses, en ce qui concerne leur capacit é à garantir l ’ é galit é des genres en mati è re de couverture et à offrir une v é ritable protection aux familles non nucl é aires. C ’ est pourquoi les poli-tiques sociales r é cemment mises en œ uvre dans les pays latino-am é ricains, qui ont permis de grandes avanc é es en mati è re d ’ extension de la couverture, pour les per-sonnes â g é es comme pour les familles et les enfants (pensions solidaires, transferts mon é taires conditionnels), ont g é n é ralement é t é con ç ues sur la base de r é gimes non contributifs (cibl é s ou pas) permettant d ’ atteindre les travailleurs et tra-vailleuses informels, sans emploi, non r é mun é r é s, ainsi que leurs familles, et de compl é ter ainsi les syst è mes de s é curit é sociale existants.

L ’ Argentine, un des pays pionniers en Am é rique latine en mati è re de d é velop-pement de la s é curit é sociale, n ’ a pas é chapp é à ces probl è mes. Lorsque le pays s ’ est dot é pour la premi è re fois d ’ un syst è me d ’ assurance sociale, seules quelques cat é gories professionnelles eurent d ’ abord acc è s aux prestations, du fait de leur plus grande infl uence, de leur activisme politique et/ou de leur pouvoir é cono-mique ( Mesa-Lago, 1978 ; Isuani, 1985a ). La couverture « l é gale » fut progressive-ment é tendue à l ’ ensemble des travailleurs, gr â ce à la cr é ation de nouveaux r é gimes de pensions couvrant de plus larges segments de la population, comme les salari é s de l ’ industrie ou du commerce. Ce processus, qui s ’ est d é roul é au milieu du XX e si è cle, a abouti à une expansion signifi cative de la couverture de l ’ assurance sociale au cours des d é cennies suivantes. Cependant, dans les syst è mes de s é curit é so ciale de type bismarckien, l ’ inclusion effective ne d é pend pas seulement de l ’ inclusion « l é gale » , mais aussi des conditions é tablies par le r é gime contributif et de la capacit é de chaque individu à les remplir. Apr è s la crise fi nanci è re du syst è me d ’ assurance sociale argentin dans les ann é es 1980 et la r é forme structurelle des ann é es 1990 (qui eut un co û t budg é taire é lev é en raison de la transition partielle vers un syst è me de comptes individuels capitalis é s), le gouvernement s ’ est principalement souci é de l ’ é quilibre fi nancier du syst è me de pensions. Dans cet objectif, il a durci les r è gles du r é gime contributif, afi n de restreindre l ’ acc è s aux prestations et de limiter les d é penses. Etant donn é le contexte é conomique, marqu é par un niveau d ’ informalit é é lev é et en progression constante, le taux de couverture des personnes ayant atteint l ’ â ge de la retraite a commenc é à diminuer.

33

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

Quant aux travailleurs d é pourvus de droits à l ’ assurance sociale, ils appartenaient le plus souvent aux groupes sociaux les plus d é favoris é s (voir Rofman, Lucchetti et Ourens, 2009 ).

L ’ ensemble des mesures mises en œ uvre ces derni è res ann é es a entra î n é une extension importante de la couverture du syst è me de pensions. Le nombre de b é n é fi ciaires de retraites et de pensions servies par l ’ Administration nationale de la s é curit é sociale ( Administraci ó n Nacional de la Seguridad Social — ANSES) s ’ est rapidement accru, une grande partie des personnes â g é es pr é c é demment exclues du syst è me é tant d é sormais couvertes. Le pr é sent article a pour objet d ’ é valuer l ’ impact de ce processus sur le niveau et sur la r é partition de l ’ acc è s aux prestations et d ’ analyser la capacit é du syst è me de s é curit é sociale, tel qu ’ il est actuellement con ç u, à garantir une couverture à l ’ ensemble de la population, pour les g é n é rations pr é sentes et futures. Apr è s cette introduction, nous examinerons, dans la section suivante, la nature du probl è me de couverture propre au syst è me de pensions argentin et les m é canismes institutionnels introduits r é cemment pour le r é soudre, ainsi que leur impact. Dans la troisi è me section, nous é valuerons les cons é quences du processus d ’ extension sur la r é partition de la couverture, ainsi que les é l é ments nouveaux ou p é rennes parmi les facteurs sociod é mographiques ayant un impact sur l ’ acc è s aux prestations. Dans la quatri è me section, nous analyserons les pers-pectives é manant du syst è me de s é curit é sociale argentin, tel qu ’ il est actuellement con ç u, pour parvenir à une couverture universelle, ainsi que les limites qu ’ il pour-rait rencontrer dans ce domaine. La section fi nale pr é sente une synth è se des prin-cipaux r é sultats et les conclusions de notre é tude.

La couverture du syst è me de pensions en Argentine

Sp é cifi cit é s institutionnelles, march é du travail et protection sociale en Am é rique latine

Les syst è mes de pensions contributifs de type bismarckien, tels que ceux mis en place en Argentine tout au long du XX e si è cle, consistent à « diff é rer » le paiement d ’ une partie du salaire des travailleurs pendant la dur é e de leur vie active et à le distribuer selon le risque à couvrir (invalidit é , vieillesse et d é c è s). Ces syst è mes ont g é n é ralement pour but de pr é server le niveau de vie des travailleurs et de leurs familles apr è s leur retrait de la vie active, en leur servant des prestations bas é es sur leurs salaires et destin é es à « remplacer » leurs revenus ant é rieurs issus du travail. Dans la plupart des cas, ils visent é galement à pr é venir la pauvret é des travailleurs couverts pendant leur vieillesse (par exemple, en leur versant des prestations mini-males). Dans des contextes d ’ emploi formel pr é dominant et de stabilit é des struc-tures familiales, les syst è mes contributifs sont en mesure d ’ atteindre ces deux objectifs (maintien du niveau de vie et pr é vention de la pauvret é ), mais lorsque ces

34

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

conditions ne sont pas remplies, seule une partie de la population est couverte, ce qui entra î ne les in é galit é s d ’ acc è s et de couverture si souvent observ é es dans la r é gion latino-am é ricaine.

Les probl è mes de couverture des syst è mes de s é curit é sociale dans le contexte des march é s du travail argentin et latino-am é ricain ont é t é mis en é vidence depuis longtemps par plusieurs auteurs (voir notamment Isuani, 1985b ; Lo Vuolo et Bar-beito, 1993 ; Mesa-Lago, 1990 ). Ils ont toutefois suscit é un regain d ’ int é r ê t au cours de la derni è re d é cennie, face à la faiblesse persistante des taux de couverture apr è s la mise en œ uvre des r é formes structurelles, et à leur tendance baissi è re dans cer-tains pays comme l ’ Argentine (voir, par exemple, Willmore, 2006 ; Goldberg et Lo Vuolo, 2006 ; BIT, 2011 ; HelpAge International, 2004 ; Gill, Packard et Yermo, 2005 ; Barrientos, 2009 ).

Dans certains pays latino-am é ricains, l ’ extension de la couverture a constitu é l ’ un des principaux objectifs de la nouvelle vague de r é formes structurelles, qui a succ é d é aux privatisations des d é cennies ant é rieures (voir Uthoff, 2010 ). Au Chili, o ù il existait une pension assistantielle cibl é e (PASIS) pour les personnes à faible revenu d é pourvues de couverture, une nouvelle prestation a é t é cr é é e, la Pensi ó n B á sica Solidaria, destin é e aux personnes â g é es situ é es dans les trois premiers quin-tiles de r é partition du revenu et n ’ ayant pas acc è s à une pension contributive. Une prestation compl é mentaire (l ’ Aporte Previsional Solidario) a é galement é t é intro-duite pour les personnes percevant une pension contributive d ’ un faible montant ( Rofman, Fajnzylber et Herrera, 2009 ; Calvo, Bertranou et Bertranou, 2010 ; D é lano, 2010 ; Arenas de Mesa, 2010 ). Le fait que ces prestations aient é t é cr é é es dans le cadre d ’ un nouveau pilier du syst è me de pensions existant a permis à leurs b é n é- fi ciaires d ’ é viter non seulement les listes d ’ attente, qui limitaient l ’ acc è s aux pres-tations non contributives, mais aussi l ’ obligation de remplir les conditions alors impos é es par le r é gime contributif pour acc é der à la prestation minimale ( Mesa-Lago, 2009 ).

En Bolivie, la prestation universelle pour personnes â g é es cr é é e dans les ann é es 1990, le Bonosol, s ’ est av é r é e avoir un impact positif sur le bien- ê tre des familles les plus pauvres ( Mart í nez, 2006 ). R é cemment, le Bonosol a é t é remplac é par la Renta Dignidad, prestation universelle int é gr é e au syst è me d ’ assurance sociale en vigueur (qui n ’ est plus destin é e à un seul groupe social sp é cifi que). La Renta Digni-dad, pour laquelle de nouvelles sources de fi nancement ont é t é mobilis é es, vise à am é liorer le niveau des prestations et de la couverture ( M ü ller, 2009 ). Une presta-tion similaire a é t é introduite en 2003 dans la ville de Mexico: la Pensi ó n Alimen-taria, vers é e à toutes les personnes â g é es r é sidant dans le district f é d é ral (DF). Cette initiative a é t é reproduite en 2010 par le gouvernement f é d é ral mexicain dans le cadre du Programa 70 y M á s, destin é aux personnes vivant dans des agglom é rations de moins de 30 000 habitants ( Ya ñ es, 2011 ). Bien avant ces pays, le Br é sil avait, lui aussi, engag é un processus d ’ extension de la couverture. D è s 1992, le gouvernement

35

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

avait é largi l ’ acc è s aux pensions rurales, octroy é es sans les conditions classiques des r é gimes de s é curit é sociale contributifs. Cette mesure avait engendr é une augmen-tation signifi cative de la couverture, ainsi que de la part des pensions dans le revenu des m é nages ruraux ( Delgado et Cardoso, 2007 ). Dans certains de ces pays comme dans d ’ autres, il existe par ailleurs des programmes de pensions non contributifs cibl é s, destin é s aux personnes qui, en raison de leur parcours professionnel ou personnel, n ’ ont pas acc è s aux prestations du r é gime contributif ( Bertranou, Solorio et van Ginneken, 2002 ).

A la diff é rence de ces exp é riences fond é es sur un principe d ’ universalit é (Bolivie, ville de Mexico), sur une s é lection r é gionale (Br é sil, Mexique) ou sur un ciblage en fonction des revenus (plus large au Chili, plus restreint dans d ’ autres pays), le pro-cessus d ’ extension de la couverture r é cemment engag é en Argentine s ’ est appuy é sur la mise en œ uvre d ’ un programme d ’ int é gration massive des personnes en â ge de la retraite ne remplissant pas les conditions minimales é tablies par le r é gime contributif en vigueur, à travers l ’ instauration d ’ un « moratoire » pour le paiement des cotisations dues. Cette mesure a entra î n é une hausse tr è s importante du nombre des b é n é fi ciaires et du taux de couverture. Contrairement au Chili et à la Bolivie, l ’ Argentine n ’ a cependant pas instaur é de nouveau pilier solidaire, int é gr é au r é gime contributif de la s é curit é sociale et op é rant comme un m é canisme d ’ inclusion stable pour les g é n é rations futures (pour une comparaison entre l ’ Argentine et le Chili, voir Mesa-Lago, 2009 ).

Le processus d ’ exclusion du syst è me de pensions argentin et la strat é gie r é cente d ’ extension de la couverture

Le degr é de couverture d ’ un syst è me de pensions peut se mesurer pendant deux p é riodes de la vie. Dans le cadre des syst è mes contributifs, b é n é fi cier d ’ une cou-verture pendant sa vie active signifi e pour un travailleur qu ’ il se constitue le droit de demander et de percevoir une pension de vieillesse lorsqu ’ il aura atteint l ’ â ge de la retraite, droit auquel est associ é un droit d é riv é à une pension de survivants pour son conjoint et ses enfants mineurs. Un indicateur commun é ment utilis é pour é valuer la couverture en tant que droit à une retraite future est le pourcen-tage de travailleurs qui cotisent au r é gime de s é curit é sociale. Pour une personne ayant atteint l ’ â ge de la retraite, ê tre couverte signifi e par contre percevoir une prestation de vieillesse ou une pension. L ’ indicateur couramment utilis é pour é valuer la couverture en tant qu ’ acc è s effectif à une prestation est le pourcentage d ’ hommes et de femmes recevant une prestation à titre individuel ou vivant au sein d ’ un m é nage qui per ç oit un revenu de retraite (par exemple, la pension du conjoint). Tandis que le niveau de couverture des travailleurs est strictement corr é l é aux conditions du march é du travail, la couverture effective des personnes en â ge d ’ ê tre à la retraite est é galement li é e aux r è gles du syst è me de pensions (les

36

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

conditions d ’ acc è s au r é gime en vigueur) et au parcours professionnel et familial de chacune d ’ entre elles 1 .

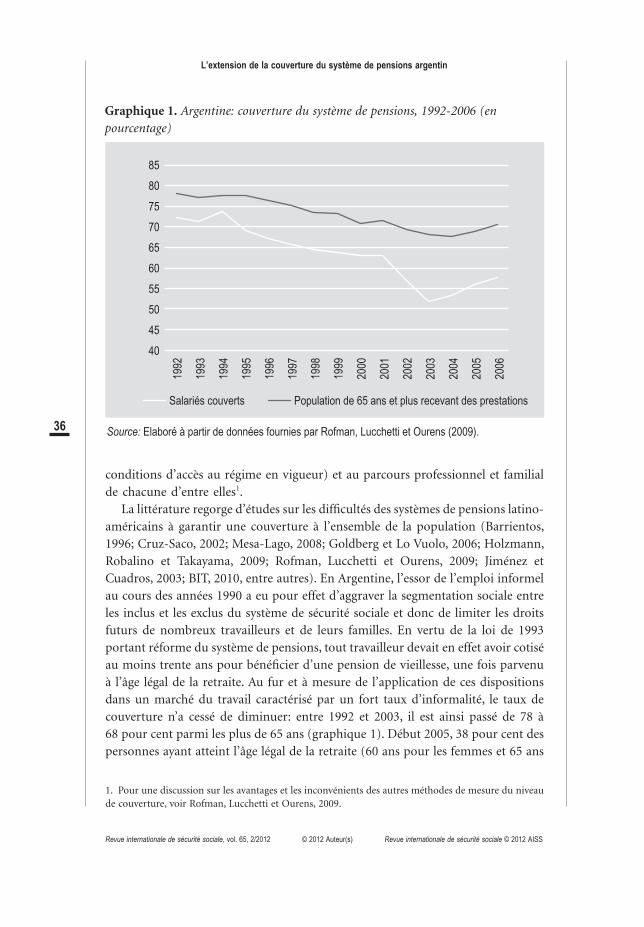

La litt é rature regorge d ’ é tudes sur les diffi cult é s des syst è mes de pensions latino-am é ricains à garantir une couverture à l ’ ensemble de la population ( Barrientos, 1996 ; Cruz-Saco, 2002 ; Mesa-Lago, 2008 ; Goldberg et Lo Vuolo, 2006 ; Holzmann, Robalino et Takayama, 2009 ; Rofman, Lucchetti et Ourens, 2009 ; Jim é nez et Cuadros, 2003 ; BIT, 2010 , entre autres). En Argentine, l ’ essor de l ’ emploi informel au cours des ann é es 1990 a eu pour effet d ’ aggraver la segmentation sociale entre les inclus et les exclus du syst è me de s é curit é sociale et donc de limiter les droits futurs de nombreux travailleurs et de leurs familles. En vertu de la loi de 1993 portant r é forme du syst è me de pensions, tout travailleur devait en effet avoir cotis é au moins trente ans pour b é n é fi cier d ’ une pension de vieillesse, une fois parvenu à l ’ â ge l é gal de la retraite. Au fur et à mesure de l ’ application de ces dispositions dans un march é du travail caract é ris é par un fort taux d ’ informalit é , le taux de couverture n ’ a cess é de diminuer: entre 1992 et 2003, il est ainsi pass é de 78 à 68 pour cent parmi les plus de 65 ans ( graphique 1 ). D é but 2005, 38 pour cent des personnes ayant atteint l ’ â ge l é gal de la retraite (60 ans pour les femmes et 65 ans

1. Pour une discussion sur les avantages et les inconv é nients des autres m é thodes de mesure du niveau de couverture, voir Rofman, Lucchetti et Ourens, 2009 .

Graphique 1. Argentine: couverture du syst è me de pensions, 1992-2006 (en pourcentage)

40

45

50

55

60

65

70

75

80

85 1

992

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

Salariés couverts Population de 65 ans et plus recevant des prestations

Source: Elaboré à partir de données fournies par Rofman, Lucchetti et Ourens (2009).

37

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

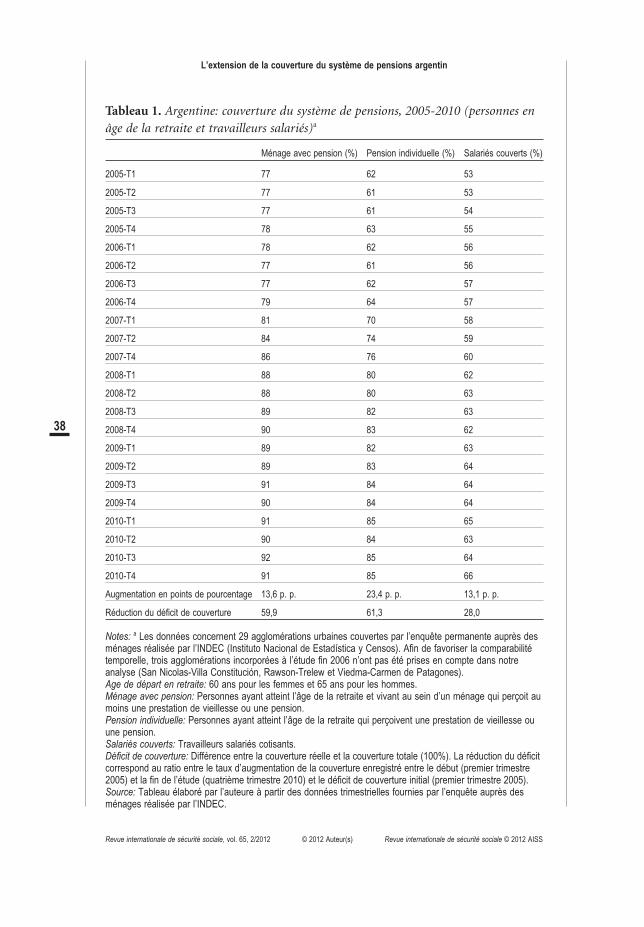

pour les hommes) ne percevaient pas de revenu de retraite, ni de pension (voir tableau 1 ci-dessous).

A partir de 2005, le gouvernement a é tendu les mesures qui offraient aux per-sonnes â g é es ne remplissant pas les conditions du r é gime contributif en vigueur la possibilit é d ’ obtenir une prestation (voir Cetr á ngolo et Grushka, 2008 ; Rofman, Fajnzylber et Herrera, 2009 ; D ’ Elia, 2007 ). Il a tout d ’ abord adopt é une loi donnant droit au d é part anticip é à la retraite pour les travailleurs sans emploi, à qui il man-quait cinq ans maximum pour atteindre l ’ â ge l é gal de la retraite, mais qui avaient d é j à cotis é pendant trente ans. Gr â ce à la nouvelle loi, ces travailleurs ont pu rece-voir une prestation r é duite jusqu ’ à l ’ â ge l é gal de la retraite. Le gouvernement a par ailleurs propos é un « moratoire » aux personnes qui n ’ avaient pas suffi samment cotis é pour obtenir une pension de retraite dans le cadre du r é gime contributif en vigueur 2 . Ce programme fonctionne de la fa ç on suivante: les personnes int é ress é es peuvent demander à b é n é fi cier du « moratoire » , en d é clarant une activit é pendant le nombre d ’ ann é es correspondant à la dur é e de cotisation obligatoire selon le r é gime en vigueur (actuellement trente ans). L ’ Administration nationale de la s é cu-rit é sociale (ANSES) calcule alors le montant des « cotisations dues » par le deman-deur et lui propose un plan de remboursement. La personne peut alors commencer à percevoir une pension de vieillesse tout en s ’ acquittant de sa dette envers l ’ ANSES par des apports mensuels d é duits directement de ses prestations. Cette mesure a eu un impact tr è s important, puisqu ’ elle a permis d ’ octroyer des prestations à des personnes â g é es qui n ’ avaient pas suffi samment, voire pas du tout, cotis é au r é gime de pensions. A la fi n du premier semestre de 2010, 47 000 travailleurs avaient pu obtenir un d é part anticip é à la retraite et 2,45 millions de personnes b é n é fi ciaient des nouvelles prestations accord é es dans le cadre du moratoire ( MTESS, 2010 , p. 35).

A partir de 2003, on a en outre observ é une forte hausse du nombre de pensions assistantielles (programme pr é existant), m ê me si la plupart des nouvelles presta-tions octroy é es é taient des pensions d ’ invalidit é et des allocations vers é es à des femmes ayant eu au moins sept enfants. En 1998, le programme de pensions assis-tantielles couvrant sp é cifi quement les risques vieillesse et invalidit é comptait 116 300 b é n é fi ciaires, sur un total de 315 298 b é n é fi ciaires de prestations non contributives ciblant divers groupes sociaux ( Bertranou, Solorio et van Ginneken, 2002 ). Ce chiffre est rest é relativement stable jusqu ’ en 2003, date à laquelle les restrictions budg é taires pr é existantes furent lev é es et le volume de prestations

2. Loi 25.994, art. 6 et d é cret 1454/05. Les dispositions de la loi 25.994 ont é t é en vigueur jusqu ’ en avril 2007, tandis que le d é cret 1454/05 a continu é de s ’ appliquer aux fi ns de la r é gularisation des dettes correspondant aux p é riodes ant é rieures à la privatisation du syst è me de protection sociale (c ’ est- à -dire ant é rieures à septembre 1993). Voir < www.anses.gov.ar/jubilados-pensionados/pip.php > .

38

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

Tableau 1. Argentine: couverture du syst è me de pensions, 2005-2010 (personnes en â ge de la retraite et travailleurs salari é s) a

M é nage avec pension (%) Pension individuelle (%) Salari é s couverts (%)

2005-T1 77 62 53

2005-T2 77 61 53

2005-T3 77 61 54

2005-T4 78 63 55

2006-T1 78 62 56

2006-T2 77 61 56

2006-T3 77 62 57

2006-T4 79 64 57

2007-T1 81 70 58

2007-T2 84 74 59

2007-T4 86 76 60

2008-T1 88 80 62

2008-T2 88 80 63

2008-T3 89 82 63

2008-T4 90 83 62

2009-T1 89 82 63

2009-T2 89 83 64

2009-T3 91 84 64

2009-T4 90 84 64

2010-T1 91 85 65

2010-T2 90 84 63

2010-T3 92 85 64

2010-T4 91 85 66

Augmentation en points de pourcentage 13,6 p. p. 23,4 p. p. 13,1 p. p.

R é duction du d é fi cit de couverture 59,9 61,3 28,0

Notes: a Les donn é es concernent 29 agglom é rations urbaines couvertes par l ’ enqu ê te permanente aupr è s des m é nages r é alis é e par l ’ INDEC (Instituto Nacional de Estad í stica y Censos). Afi n de favoriser la comparabilit é temporelle, trois agglom é rations incorpor é es à l ’ é tude fi n 2006 n ’ ont pas é t é prises en compte dans notre analyse (San Nicolas-Villa Constituci ó n, Rawson-Trelew et Viedma-Carmen de Patagones). Age de d é part en retraite: 60 ans pour les femmes et 65 ans pour les hommes. M é nage avec pension: Personnes ayant atteint l ’ â ge de la retraite et vivant au sein d ’ un m é nage qui per ç oit au moins une prestation de vieillesse ou une pension. Pension individuelle: Personnes ayant atteint l ’ â ge de la retraite qui per ç oivent une prestation de vieillesse ou une pension. Salari é s couverts: Travailleurs salari é s cotisants. D é fi cit de couverture: Diff é rence entre la couverture r é elle et la couverture totale (100%). La r é duction du d é fi cit correspond au ratio entre le taux d ’ augmentation de la couverture enregistr é entre le d é but (premier trimestre 2005) et la fi n de l ’ é tude (quatri è me trimestre 2010) et le d é fi cit de couverture initial (premier trimestre 2005). Source: Tableau é labor é par l ’ auteure à partir des donn é es trimestrielles fournies par l ’ enqu ê te aupr è s des m é nages r é alis é e par l ’ INDEC.

39

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

accord é es se mit à augmenter rapidement. Le nombre de b é n é fi ciaires d ’ une pension assistantielle couvrant sp é cifi quement le risque vieillesse est ainsi pass é de 43 272, en d é cembre 2003, à 92 517, en d é cembre 2006; il a ensuite r é gress é pour se situer à 57 069 en juin 2010 (tendance concomitante à la progression des prestations accord é es dans le cadre du moratoire). Le nombre de b é n é fi ciaires d ’ une pension assistantielle couvrant le risque invalidit é a en revanche enregistr é une hausse plus marqu é e: il se situait à 487 381 en juin 2010, soit six fois plus qu ’ en d é cembre 2003 (voir MTESS, 2010 , p. 37). Bien que le volume des pensions non contributives ait commenc é à augmenter avant celui des pensions octroy é es dans le cadre du mora-toire, on n ’ a observ é aucune é volution du taux de couverture des personnes â g é es jusqu ’ à fi n 2006 ( tableau 1 ). En fait, le nombre de nouveaux b é n é fi ciaires de la prestation de vieillesse non contributive a é t é bien inf é rieur à la hausse du nombre de b é n é fi ciaires induite par le moratoire (pr è s de 2,5 millions de nouveaux b é n é fi ciaires).

Evolution du niveau et de la r é partition de la couverture

L ’ augmentation du niveau de couverture des s é niors a permis d ’ inverser la tendance baissi è re, observ é e depuis la seconde moiti é des ann é es 1990. Entre d é but 2005 et fi n 2010, le pourcentage de personnes en â ge de la retraite percevant une prestation a progress é de 62 à 85 pour cent, et le pourcentage de s é niors vivant au sein de m é nages b é n é fi ciaires d ’ au moins une prestation de vieillesse ou d ’ une pension a augment é de 77 à 91 pour cent ( tableau 1 ). Cette é volution a contribu é à combler pr è s de 60 pour cent du d é fi cit de couverture 3 existant; en d ’ autres termes, pr è s de deux personnes sur trois en â ge d ’ ê tre à la retraite ont commenc é à percevoir une prestation, à laquelle elles n ’ avaient jusque-l à pas acc è s. Bien que la plupart des nouveaux b é n é fi ciaires se soient vu attribuer le minimum vieillesse (diminu é des d é ductions correspondantes pour les pensions accord é es dans le cadre du mora-toire) et que certaines personnes â g é es ne soient toujours pas couvertes, ce proces-sus d ’ extension de grande ampleur a permis d ’ é largir sensiblement l ’ acc è s aux prestations et de r é duire partiellement les in é galit é s de couverture entre groupes sociaux. Rofman et Oliveri montrent que ce processus a eu un impact positif sur la r é partition des revenus au sein de la population â g é e: selon leurs estimations,

3. Le d é fi cit de couverture est la diff é rence entre 100 pour cent (couverture totale) et la couverture effective observ é e. Les estimations sont bas é es sur les donn é es trimestrielles fournies par l ’ enqu ê te permanente aupr è s des m é nages (EPH), que r é alise l ’ Institut national de la statistique et des recense-ments ( Instituto Nacional de Estad í stica y Censos — INDEC). Les donn é es relatives à la perception de prestations sociales incluent tous les types de prestations (pensions de vieillesse vers é es par l ’ Etat, par les r é gimes sp é ciaux, par les provinces (sans transfert) et par les r é gimes professionnels ou octroy é es dans le cadre du moratoire, pensions non contributives, etc.), sans aucune distinction entre eux. Les estimations couvrent les 29 agglom é rations urbaines pour lesquelles des donn é es ont é t é collect é es pendant toute la dur é e de l ’ é tude (2005-2010).

40

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

l ’ é cart entre les coeffi cients de Gini mesurant les in é galit é s de r é partition du revenu per capita, selon que le m é nage per ç oive une pension ou pas, s ’ est creus é depuis la mise en œ uvre du moratoire en 2007 ( Rofman et Oliveri, 2011 , pp. 36-39). Ces auteurs estiment é galement que le taux de pauvret é est actuellement plus faible parmi les s é niors, notamment les plus de 65 ans b é n é fi ciaires d ’ une pension, qu ’ au sein de la population g é n é rale 4 .

Pendant de nombreuses ann é es, les conditions d ’ acc è s au syst è me de pensions argentin ont é t é telles que la r é partition in é gale de l ’ emploi informel a peu à peu g é n é r é une segmentation croissante de la population entre, d ’ un c ô t é , ceux qui é taient couverts par le syst è me et, de l ’ autre, ceux qui en é taient exclus. Les tra-vailleurs les mieux r é mun é r é s b é n é fi ciaient g é n é ralement d ’ un meilleur acc è s à la couverture; les hommes é taient mieux couverts que les femmes, les salari é s du secteur public mieux couverts que ceux du secteur priv é et ainsi de suite. En 2003, seuls 8,9 pour cent des travailleurs actifs appartenant au d é cile de revenu le plus faible cotisaient à un r é gime d ’ assurance sociale, contre 59,7 pour cent des tra-vailleurs appartenant au d é cile le plus é lev é ( Rofman, Lucchetti et Ourens, 2009 , p. 33). Les in é galit é s de couverture observ é es au cours de la vie active des travailleurs se sont ainsi progressivement é tendues à la population â g é e. C ’ est pourquoi l ’ ex-tension de la couverture en faveur des personnes jusque-l à exclues du syst è me de pensions a contribu é à am é liorer la r é partition interg é n é rationnelle de l ’ acc è s aux prestations.

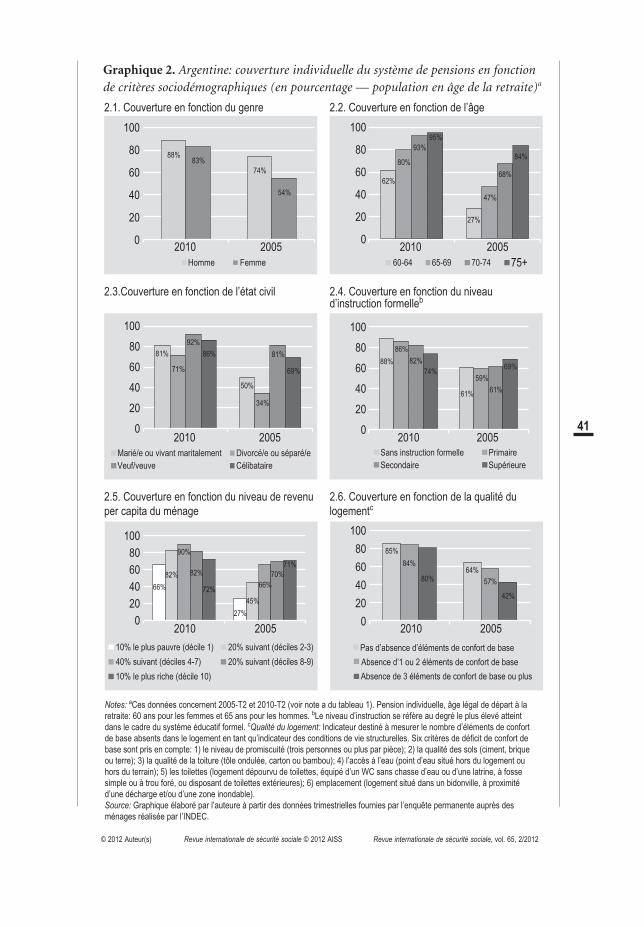

L ’ in é galit é entre hommes et femmes constitue une caract é ristique fr é quente des syst è mes de pensions contributifs, qui tendent à consid é rer que la moindre parti-cipation des femmes au march é du travail r é mun é r é leur conf è re moins de droits directs (m ê me si elles peuvent, sous certaines conditions, b é n é fi cier de droits « d é riv é s » à la pension ou au revenu de leur conjoint) (voir notamment Bertranou et Arenas de Mesa, 2003 ; Pautassi, 2002 ; Ginn, 2003 ). Les in é galit é s de couverture fond é es sur le genre sont donc marqu é es dans les syst è mes de pensions de la plupart des pays latino-am é ricains, à l ’ exception de ceux o ù la couverture est particuli è re-ment large (l ’ Uruguay, par exemple) ou universelle (pensions non contributives en Bolivie) ( Rofman, Lucchetti et Ourens, 2009 , p. 19). En Argentine, ces disparit é s li é es au genre ont é t é importantes, quoique variables, pendant toute la d é cennie des ann é es 1990 et le d é but des ann é es 2000. D é but 2005, seules 54 pour cent des femmes en â ge d ’ ê tre à la retraite (contre 74 pour cent des hommes) percevaient une prestation de vieillesse ou une pension. Fin 2010, le ratio s ’ é tablissait à 83 pour cent pour les femmes contre 88 pour cent pour les hommes ( graphique 2.1 ). Etant donn é leur faible niveau de couverture ant é rieur et leur â ge l é gal de d é part en retraite inf é rieur à celui des hommes, les femmes ont é t é les principales b é n é fi ciaires

4. Cette r é duction de la pauvret é est en fait la cons é quence de plusieurs facteurs combin é s (y compris l ’ extension de la couverture et l ’ augmentation de la prestation minimale).

41

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

Graphique 2. Argentine: couverture individuelle du syst è me de pensions en fonction de crit è res sociod é mographiques (en pourcentage — population en â ge de la retraite) a

2.1. Couverture en fonction du genre 2.2. Couverture en fonction de l’âge

88%

74%

83%

54%

0

20

40

60

80

100

2010 2005

Homme Femme

62%

27%

80%

47%

93%

68%

95%

84%

0

20

40

60

80

100

2010 2005

60-64 65-69 70-74 75+

2.3.Couverture en fonction de l’état civil 2.4. Couverture en fonction du niveaud’instruction formelleb

81%

50%

71%

34%

92%

81%86%

69%

0

20

40

60

80

100

2010 2005

Marié/e ou vivant maritalement Divorcé/e ou séparé/e

Veuf/veuve Célibataire

88%

61%

86%

59%

82%

61%

74%69%

0

20

40

60

80

100

2010 2005Sans instruction formelle Primaire

Secondaire Supérieure

2.5. Couverture en fonction du niveau de revenu

per capita du ménage

2.6. Couverture en fonction de la qualité du

logementc

66%

27%

82%

45%

90%

66%

82% 70%

72%

71%

0

20

40

60

80

100

2010 2005

10% le plus pauvre (décile 1) 20% suivant (déciles 2-3)

40% suivant (déciles 4-7) 20% suivant (déciles 8-9)

10% le plus riche (décile 10)

85%

64%84%

57%80%

42%

0

20

40

60

80

100

2010 2005

Pas d’absence d’éléments de confort de base

Absence d’1 ou 2 éléments de confort de base

Absence de 3 éléments de confort de base ou plus

Notes: aCes données concernent 2005-T2 et 2010-T2 (voir note a du tableau 1). Pension individuelle, âge légal de départ à la

retraite: 60 ans pour les femmes et 65 ans pour les hommes. bLe niveau d’instruction se réfère au degré le plus élevé atteint

dans le cadre du système éducatif formel. cQualité du logement: Indicateur destiné à mesurer le nombre d’éléments de confort

de base absents dans le logement en tant qu’indicateur des conditions de vie structurelles. Six critères de déficit de confort de

base sont pris en compte: 1) le niveau de promiscuité (trois personnes ou plus par pièce); 2) la qualité des sols (ciment, brique

ou terre); 3) la qualité de la toiture (tôle ondulée, carton ou bambou); 4) l’accès à l’eau (point d’eau situé hors du logement ou

hors du terrain); 5) les toilettes (logement dépourvu de toilettes, équipé d’un WC sans chasse d’eau ou d’une latrine, à fosse

simple ou à trou foré, ou disposant de toilettes extérieures); 6) emplacement (logement situé dans un bidonville, à proximité

d’une décharge et/ou d’une zone inondable).

Source: Graphique élaboré par l’auteure à partir des données trimestrielles fournies par l’enquête permanente auprès des

ménages réalisée par l’INDEC.

42

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

des mesures r é centes en faveur de l ’ extension de la couverture 5 . Cela a permis de r é duire les in é galit é s entre hommes et femmes en mati è re de couverture, m ê me si de nombreuses disparit é s fond é es sur le genre subsistent encore.

Le niveau de couverture tend par ailleurs à avoir une corr é lation positive avec l ’ â ge, aussi bien en Argentine que dans certains autres pays latino-am é ricains comme l ’ Uruguay et le Chili ( Rofman, Lucchetti et Ourens, 2009 , p. 20). Plus on est â g é et mieux on est couvert, que ce soit pour des raisons institutionnelles (exis-tence de r é gimes ciblant les personnes tr è s â g é es ou de prestations assistantielles destin é es aux s é niors 6 ) ou d é mographiques (plus grande probabilit é de veuvage et de liquidation des droits à la retraite, esp é rance de vie plus longue pour les groupes à haut revenu g é n é ralement mieux couverts, etc.). En Argentine, les in é galit é s de couverture entre groupes d ’ â ge s ’ é taient creus é es depuis le milieu des ann é es 1990, les nouvelles conditions d ’ acc è s au r é gime ayant rendu plus diffi cile l ’ obtention effective d ’ une prestation pour les personnes à l ’ â ge de la retraite. Cette r é partition « é chelonn é e » du niveau de couverture li é à l ’ â ge s ’ est maintenue apr è s le r é cent processus d ’ extension, m ê me si les disparit é s entre groupes d ’ â ge se sont att é nu é es. La couverture est d é sormais quasi universelle parmi les personnes les plus â g é es (70 ans et plus) ( graphique 2.2 ).

Les syst è mes de pensions d ’ inspiration bismarckienne, bas é s sur le mod è le de la famille, tendent en outre à g é n é rer des in é galit é s de couverture entre les individus en fonction de leur é tat civil. Ainsi, les personnes veuves sont g é n é ralement mieux couvertes que les personnes c é libataires ou mari é es, é tant donn é que le veuvage entra î ne une liquidation des droits à la retraite ( é l é ment particuli è rement impor-tant au sein de la population f é minine). En 2005, le taux de couverture des per-sonnes s é par é es ou divorc é es é tait particuli è rement faible (34 pour cent) et plus de deux fois inf é rieur à celui des personnes c é libataires ou veuves. Ces disparit é s se sont att é nu é es entre 2005 et 2010, comme cons é quence de la forte progression de la couverture parmi les personnes mari é es et divorc é es (notamment les femmes). L ’ incidence de l ’ é tat civil sur la r é partition de la couverture n ’ a toutefois pas com-pl è tement disparu: les personnes veuves continuent d ’ ê tre les mieux couvertes et constituent le seul groupe affi chant un taux de couverture sup é rieur à 90 pour cent ( graphique 2.3 ). Le taux de couverture des personnes divorc é es ou s é par é es a quant à lui doubl é , mais ce groupe est toujours le moins bien couvert. Ces donn é es refl è- tent un certain manque d ’ information concernant l ’ acc è s aux prestations, m ê me si,

5. La mesure instaurant le moratoire, couramment d é nomm é e « la retraite des femmes au foyer » , a effectivement permis à de nombreuses femmes de percevoir des prestations, alors qu ’ elles n ’ avaient pas (ou peu) particip é au march é du travail r é mun é r é . De fait, 78 pour cent des prestations octroy é es dans le cadre du moratoire ont b é n é fi ci é à des femmes ( ANSES, 2011 , p. 14). 6. En Argentine, par exemple, les personnes de 70 ans et plus peuvent obtenir une « pension pour â ge avanc é » , ainsi que des prestations de l ’ assistance sociale (m ê me si l ’ â ge l é gal de d é part à la retraite est de 60 ans pour les femmes et de 65 ans pour les hommes).

43

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

comme on le verra plus loin avec l ’ analyse multivari é e, l ’ é tat civil continue d ’ avoir un impact sur la capacit é à obtenir des prestations.

L ’ extension de la couverture a d ’ autre part permis de r é duire les in é galit é s d ’ acc è s à la protection sociale, li é es à trois indicateurs de la situation socio- é conomique et des conditions de vie: le niveau d ’ instruction, le niveau de revenu du m é nage et la qualit é du logement. La stratifi cation de l ’ acc è s aux prestations en fonction du niveau d ’ instruction a é galement é t é observ é e tout au long des ann é es 1990 et 2000, en Argentine comme dans la plupart des pays d ’ Am é rique latine ( à l ’ exception de pays comme le Br é sil et l ’ Uruguay, o ù la couverture li é e au niveau d ’ instruction est relativement homog è ne). En Argentine, le taux de couverture observ é en 2005 parmi les personnes â g é es ayant effectu é des é tudes sup é rieures (troisi è me cycle ou universit é ) d é passait de dix points de pourcentage celui des personnes qui avaient seulement fr é quent é l ’ é cole primaire. Cette r é partition s ’ est invers é e sous l ’ effet de la forte progression de la couverture parmi les personnes ayant un faible niveau d ’ instruction: en 2010, les personnes d é pourvues d ’ instruction formelle ou n ’ ayant fr é quent é que l ’ é cole primaire é taient pr é cis é ment celles qui pr é sentaient le taux de couverture le plus é lev é ( graphique 2.4 ). Les personnes ayant suivi des é tudes sup é rieures affi chaient quant à elles le taux de couverture le plus faible (74 pour cent), ph é nom è ne probablement li é à un taux d ’ activit é plus é lev é parmi ces per-sonnes (c ’ est- à -dire à un processus d ’ « autos é lection » ). En effet, si l ’ on compare la couverture li é e au niveau d ’ instruction uniquement parmi les personnes inactives , l ’ impact n é gatif du niveau d ’ instruction (moins de couverture pour un niveau d ’ instruction plus é lev é ) dispara î t et les personnes inactives ayant suivi des é tudes sup é rieures pr é sentent le taux de couverture le plus é lev é (94 pour cent).

La r é duction des in é galit é s de couverture li é es au revenu per capita et à la qualit é du logement au sein de la population â g é e refl è te aussi une certaine diminution de la stratifi cation sociale de l ’ acc è s au syst è me de pensions. Les disparit é s de couver-ture li é es au niveau de revenu s ’ é taient en effet accentu é es au cours de la d é cennie ant é rieure. L ’ é cart entre le taux de couverture du quintile de revenu le plus faible et celui du quintile de revenu le plus é lev é avait ainsi augment é de 16 à 47 points de pourcentage entre 1992 et 2003 (voir Rofman, Lucchetti et Ourens, 2009 ). Gr â ce au r é cent processus d ’ extension, le taux de couverture a progress é dans presque tous les groupes de revenu, mais cette progression a é t é plus sensible parmi les plus pauvres ( graphique 2.5 ). Parmi les s é niors appartenant au d é cile de revenu le plus é lev é , le taux de couverture n ’ a cependant pas augment é (il a en fait diminu é d ’ un point de pourcentage) 7 . Comme cons é quence de l ’ é volution des niveaux de

7. L ’ hypoth è se d ’ une autos é lection li é e à l ’ exercice d ’ une activit é pour les travailleurs les plus instruits semble é galement pertinente dans ce cas: dans le d é cile de revenu le plus é lev é , 81 pour cent des per-sonnes en â ge d ’ ê tre à la retraite et ne percevant aucune prestation sont toujours en activit é (contre 18 pour cent dans le d é cile le plus pauvre). Pratiquement toutes les personnes inactives appartenant au d é cile sup é rieur et ne percevant pas de pension de vieillesse sont des femmes.

44

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

couverture au sein des diff é rentes cat é gories de revenu, les in é galit é s de couverture observ é es ant é rieurement ont eu tendance à diminuer. La courbe de r é partition de l ’ acc è s au syst è me de pensions, qui a pris une forme pyramidale, montre que les groupes à revenu moyen b é n é fi cient d ’ une meilleure couverture que les groupes à revenu é lev é ou faible. Malgr é l ’ extension de la couverture, le d é cile le plus pauvre pr é sente toujours le taux de couverture le plus faible 8 .

Quant aux disparit é s de couverture li é es à la qualit é du logement, indicateur é labor é sur la base de six crit è res de d é fi cit de confort de base (degr é de promiscuit é , absence de point d ’ eau dans le logement, toilettes d é pourvues de syst è me d ’ é vacua-tion, sols ou toitures constitu é s de mat é riaux pr é caires, etc.), elles r é v è lent un sch é ma de r é partition de l ’ acc è s au syst è me de pensions li é à des aspects plus struc-turels des conditions de vie et de la situation socio- é conomique des familles. Ces donn é es indiquent une tendance similaire à celle observ é e pour les autres indica-teurs: le taux de couverture progresse dans tous les groupes et de fa ç on plus marqu é e parmi les habitants des logements les plus pr é caires. De ce fait, les dispa-rit é s de couverture li é es aux caract é ristiques structurelles du logement tendent à diminuer ( graphique 2.6 ).

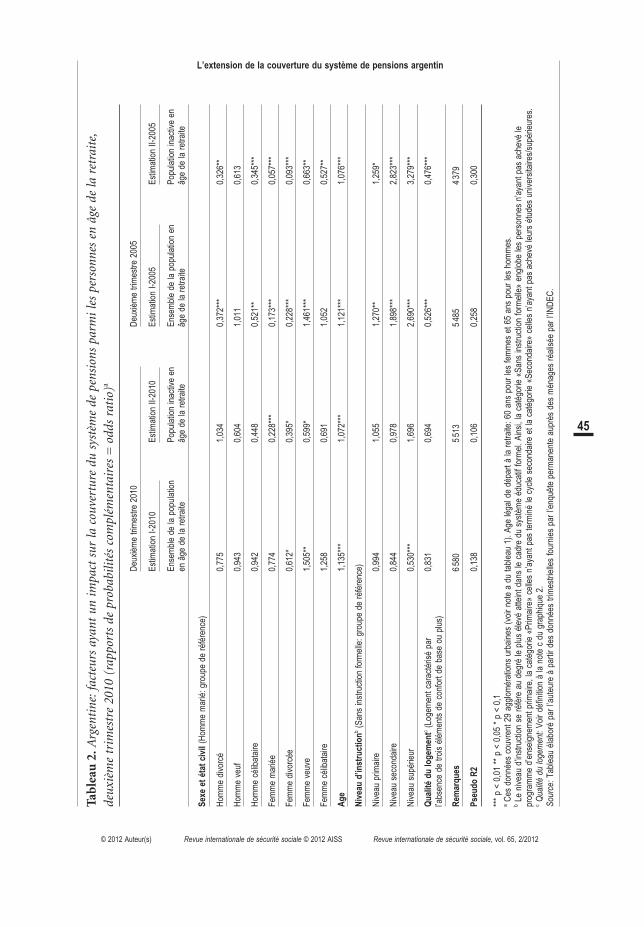

Il existe naturellement des interactions entre les diff é rentes variables pr é sent é es dans les graphiques 2.1 à 2.6 . L ’ analyse multivari é e pr é sent é e au tableau 2 permet d ’ é valuer ces effets 9 . La premi è re estimation couvre l ’ ensemble des personnes en â ge d ’ ê tre à la retraite (estimation I-2010). Ses r é sultats confi rment l ’ impact positif de l ’ â ge (plus on est â g é , mieux on est couvert) et montrent, apr è s contr ô le de l ’ effet des autres variables, que seules les femmes veuves ont une meilleure probabilit é de couverture que les hommes mari é s (groupe de r é f é rence) 10 . La qualit é du logement n ’ a pas d ’ impact signifi catif sur la couverture. Si, en revanche, on ne prend en compte que le sous-groupe des personnes inactives (estimation II-2010), on observe que le niveau de couverture des femmes mari é es est nettement inf é rieur à celui des hommes mari é s (groupe de r é f é rence), que les femmes veuves n ’ ont plus la meilleure probabilit é de couverture et que l ’ effet positif de l ’ â ge subsiste. On remarque enfi n que le niveau d ’ instruction et la qualit é du logement n ’ ont pas d ’ impact signifi catif sur la couverture des personnes inactives (donn é es de 2010).

8. Il s ’ agit l à probablement d ’ une forme de causalit é crois é e: en effet, les personnes appartenant au d é cile le plus pauvre se situent pr é cis é ment dans cette cat é gorie parce qu ’ elles ne re ç oivent aucune prestation. Le fait que des personnes à faible revenu soient d é pourvues de couverture rev ê t n é anmoins un int é r ê t particulier du point de vue des politiques publiques et refl è te la persistance de certaines in é galit é s en mati è re d ’ acc è s apr è s le processus d ’ extension de la couverture. 9. Un autre ensemble de variables potentiellement pertinentes (comme le fait d ’ ê tre inform é sur le dispositif du « moratoire » , l ’ acc è s à l ’ assistance juridique ou au conseil, la volont é de demander une prestation, etc.) ne nous est toujours pas accessible. La variable revenu n ’ est pas incluse en raison des probl è mes d ’ endog é n é it é mentionn é s plus haut. 10. Les personnes ayant suivi des é tudes sup é rieures semblent é galement avoir une probabilit é de cou-verture bien plus faible. Cet effet est conforme aux donn é es du graphique 2.4 , mais il dispara î t lorsqu ’ on ne prend en compte que la population inactive (estimation II-2010).

45

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

Tab

leau

2. A

rgen

tine

: fac

teur

s ay

ant

un i

mpa

ct s

ur la

cou

vert

ure

du s

yst è

me

de p

ensi

ons

parm

i le

s pe

rson

nes

en â

ge d

e la

ret

rait

e,

deux

i è m

e tr

imes

tre

2010

(ra

ppor

ts d

e pr

obab

ilit é

s co

mpl

é men

tair

es =

odd

s ra

tio)

a

Deu

xi è m

e tr

imes

tre

2010

Deu

xi è m

e tr

imes

tre

2005

Est

imat

ion

I-20

10E

stim

atio

n II-

2010

Est

imat

ion

I-20

05E

stim

atio

n II-

2005

Ens

embl

e de

la p

opul

atio

n en

â ge

de

la r

etra

iteP

opul

atio

n in

activ

e en

â g

e de

la r

etra

iteE

nsem

ble

de la

pop

ulat

ion

en

â ge

de la

ret

raite

Pop

ulat

ion

inac

tive

en

â ge

de la

ret

raite

Sex

e et

é ta

t ci

vil

(Hom

me

mar

i é :

grou

pe d

e r é

f é re

nce)

Hom

me

divo

rc é

0,77

51,

034

0,37

2 * * *

0,

326 *

*

Hom

me

veuf

0,94

30,

604

1,01

10,

613

Hom

me

c é lib

atai

re0,

942

0,44

80,

521 *

* 0,

345 *

* *

Fem

me

mar

i é e

0,77

40,

228 *

* *

0,17

3 * * *

0,

057 *

* *

Fem

me

divo

rc é e

0,61

2 *

0,39

5 *

0,22

8 * * *

0,

093 *

* *

Fem

me

veuv

e1,

505 *

* 0,

599 *

1,

461 *

* *

0,66

3 * *

Fem

me

c é lib

atai

re1,

258

0,69

11,

052

0,52

7 * *

Ag

e 1,

135 *

* *

1,07

2 * * *

1,

121 *

* *

1,07

6 * * *

Niv

eau

d ’ in

stru

ctio

n b (

San

s in

stru

ctio

n fo

rmel

le:

grou

pe d

e r é

f é re

nce)

Niv

eau

prim

aire

0,99

41,

055

1,27

0 * *

1,25

9 *

Niv

eau

seco

ndai

re0,

844

0,97

81,

898 *

* *

2,82

3 * * *

Niv

eau

sup é

rieur

0,53

0 * * *

1,

696

2,69

0 * * *

3,

279 *

* *

Qu

alit

é d

u l

og

emen

t c (

Loge

men

t ca

ract

é ris

é pa

r l ’ a

bsen

ce d

e tr

ois

é l é m

ents

de

conf

ort

de b

ase

ou p

lus)

0,83

10,

694

0,52

6 * * *

0,

476 *

* *

Rem

arq

ues

6

580

5 51

35

485

4 37

9

Pse

ud

o R

2 0,

138

0,10

60,

258

0,30

0

* * *

p <

0,01

* *

p <

0,05

* p

< 0

,1

a Ces

don

n é es

cou

vren

t 29

agg

lom

é rat

ions

urb

aine

s (v

oir

note

a d

u ta

blea

u 1 )

. A

ge l é

gal d

e d é

part

à la

ret

raite

: 60

ans

pou

r le

s fe

mm

es e

t 65

ans

pou

r le

s ho

mm

es.

b Le

nive

au d

’ inst

ruct

ion

se r

é f è r

e au

deg

r é le

plu

s é l

ev é

atte

int

dans

le c

adre

du

syst

è me

é duc

atif

form

el.

Ain

si,

la c

at é g

orie

« S

ans

inst

ruct

ion

form

elle

» en

glob

e le

s pe

rson

nes

n ’ ay

ant

pas

ache

v é le

pr

ogra

mm

e d ’

ense

igne

men

t pr

imai

re,

la c

at é g

orie

« P

rimai

re »

celle

s n ’

ayan

t pa

s te

rmin

é le

cyc

le s

econ

daire

et

la c

at é g

orie

« S

econ

daire

» ce

lles

n ’ ay

ant

pas

ache

v é le

urs

é tud

es u

nive

rsita

ires/

sup é

rieur

es.

c Qua

lit é

du lo

gem

ent:

Voi

r d é

fi niti

on à

la n

ote

c du

gra

phiq

ue 2

. S

ourc

e: T

able

au é

labo

r é p

ar l ’

aute

ure

à pa

rtir

des

donn

é es

trim

estr

ielle

s fo

urni

es p

ar l ’

enqu

ê te

perm

anen

te a

upr è

s de

s m

é nag

es r

é alis

é e p

ar l ’

IND

EC

.

46

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

En analysant les donn é es de 2005, on constate que le niveau de couverture é tait alors principalement d é termin é par des variables sociod é mographiques: les hommes divorc é s ou c é libataires et les femmes en g é n é ral (quel que soit leur é tat civil, mais surtout les femmes mari é es et divorc é es) pr é sentaient une probabilit é de percevoir une pension individuelle inf é rieure à celle des hommes mari é s (groupe de r é f é- rence). Si l ’ on consid è re pour cette ann é e un é chantillon repr é sentant l ’ ensemble de la population (estimation I-2005), seules les femmes veuves pr é sentent un meilleur taux de couverture, mais on observe l ’ effet inverse (comme en 2010) en ne prenant en compte que la population inactive. La comparaison entre les chiffres de 2005 et ceux de 2010 (c ’ est- à -dire avant et apr è s le processus d ’ extension de la couverture) r é v è le deux autres diff é rences int é ressantes: en 2005, le niveau d ’ ins-truction avait un impact positif sur le niveau de couverture (plus on é tait instruit, mieux on é tait couvert), tandis que la qualit é du logement 11 avait un impact n é gatif (les personnes vivant dans des logements structurellement plus pauvres pr é sen-taient un niveau de couverture inf é rieur à celui du reste de la population, ind é pen-damment des autres variables sociod é mographiques).

En r é sum é , les donn é es pr é sent é es ci-dessus mettent en lumi è re la r é duction de certaines in é galit é s de couverture, qui avaient é t é progressivement engendr é es par le fonctionnement d ’ un syst è me purement contributif dans un contexte caract é ris é par un taux d ’ informalit é é lev é et in é gal de l ’ emploi et une r é partition particuli è re du travail r é mun é r é et du travail non r é mun é r é entre hommes et femmes. Certains facteurs perdent leur valeur explicative apr è s le processus d ’ extension de la couver-ture, tandis que d ’ autres continuent d ’ ê tre pertinents pour expliquer les niveaux de couverture (l ’ â ge et le genre, associ é s à certaines cat é gories d ’ é tat civil, ont toujours une incidence signifi cative sur la probabilit é de couverture). Il convient é galement de souligner que 15 pour cent de la population en â ge d ’ ê tre à la retraite ne per ç oit toujours aucune prestation malgr é le processus massif d ’ extension de la couverture. Qui sont ces personnes qui, en d é pit de toutes les mesures mises en œ uvre, n ’ ont toujours pas de couverture? Deux donn é es sont particuli è rement é loquentes à cet é gard. Premi è rement, la plupart des personnes â g é es d é pourvues de couverture appartiennent soit à des m é nages à revenu é lev é , soit à des m é nages à revenu modeste 12 . Ce sch é ma de r é partition refl è te vraisemblablement deux situations bien distinctes: certains s é niors appartenant aux cat é gories à revenu é lev é ne sollicitent pas de prestations parce qu ’ ils disposent d ’ autres sources de revenus (par exemple,

11. Pour une d é fi nition de l ’ indicateur « absence d ’ é l é ments de confort de base dans le logement » , voir la note c du graphique 2 . 12. Environ 24 pour cent d ’ entre elles ont un revenu per capita inf é rieur à 50 pour cent de la m é diane du revenu familial per capita (contre seulement 10 pour cent parmi les personnes couvertes dans la m ê me situation), et un autre groupe, repr é sentant é galement 24 pour cent d ’ entre elles, a un revenu per capita sup é rieur à 200 pour cent de la m é diane (contre 14 pour cent au sein de la population couverte).

47

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

parce qu ’ ils continuent de travailler au-del à de l ’ â ge l é gal de la retraite), tandis que d ’ autres ne demandent (ou n ’ obtiennent) pas de pension malgr é leurs faibles revenus. Deuxi è mement, une grande partie des s é niors d é pourvus de couverture sont inactifs (46 pour cent) et la majorit é d ’ entre eux (62 pour cent) vivent dans des m é nages qui ne per ç oivent aucune autre prestation de vieillesse ou pension (26 pour cent des s é niors cumulent ces deux situations: ils sont inactifs et appar-tiennent à des m é nages qui ne per ç oivent aucune prestation de vieillesse ou pension). Cette diversit é de situation exige une analyse plus approfondie des raisons pour lesquelles ces personnes n ’ ont pas acc è s aux prestations, afi n de mettre au point les mesures sp é cifi ques qui s ’ av é reraient n é cessaires. Face à la faiblesse per-sistante du taux de couverture du d é cile le plus pauvre, il est particuli è rement important de mettre en œ uvre une strat é gie permettant d ’ inclure ce groupe social qui, malgr é ses maigres revenus, demeure exclu du syst è me.

Perspectives et d é fi s pour une couverture universelle

Depuis une dizaine d ’ ann é es, il est de plus en plus souvent admis que les diffi cult é s rencontr é es au sein des syst è mes de s é curit é sociale latino-am é ricains pour offrir une protection aux groupes sociaux les plus vuln é rables, en particulier aux tra-vailleurs et travailleuses pr é caires, informels, ruraux et non r é mun é r é s, constituent l ’ un des probl è mes majeurs des politiques de protection sociale dans la r é gion. Un certain consensus a alors commenc é à é merger sur le fait qu ’ il é tait tr è s diffi cile d ’ inverser le biais r é gressif des syst è mes de pensions, typiquement destin é s aux cat é gories sociales à revenu moyen ou é lev é , sans recourir à une strat é gie qui dis-socie l ’ acc è s à la couverture sociale de base de l ’ emploi formel et des cotisations individuelles. Plusieurs pays ont r é cemment mis en œ uvre une s é rie de mesures destin é es à é largir l ’ acc è s aux prestations de vieillesse. De nouvelles prestations de solidarit é ont é t é cr é é es au Chili; les pensions non contributives et rurales ont é t é renforc é es au Br é sil et des programmes de pensions universels ont é t é introduits en Bolivie (Bonosol/Renta Dignidad) et dans la ville de Mexico (Pensi ó n Alimen-taria). Toutes ces exp é riences visent le m ê me objectif: renforcer la protection sociale des personnes â g é es à travers une prestation de solidarit é qui, compte tenu des caract é ristiques du march é de l ’ emploi latino-am é ricain, permette de d é passer les limites des syst è mes de s é curit é sociale traditionnels.

Soucieuse comme les autres pays d ’ é tendre la couverture de son syst è me de pensions, l ’ Argentine a pour sa part lanc é un programme d ’ inclusion massive des groupes sociaux, qui é taient rest é s exclus du syst è me pendant les d é cennies ant é rieures. Ce programme s ’ est n é anmoins appuy é sur un m é canisme diff é rent, davantage li é au r é gime contributif traditionnel et plus ax é sur la r é solution du probl è me de l ’ exclusion que sur la refonte du syst è me de pensions dans une perspective future. Le dispositif du « moratoire » , solution con ç ue pour le court

48

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

terme, pr é sente deux caract é ristiques essentielles. Premi è rement, il a pour but d ’ é tendre la couverture sans sortir de la logique contributive, qui a toutefois subi quelques modifi cations. Deuxi è mement, il repose sur une notion d ’ « exception-nalit é » , la mise en œ uvre du programme en question visant à combler les lacunes du syst è me existant, mais sans en alt é rer la structure. Afi n d ’ é tendre la couverture, le dispositif du « moratoire » s ’ est affranchi de certaines r è gles du syst è me contri-butif en permettant aux personnes ayant cotis é seulement quelques ann é es, voire pas du tout, d ’ obtenir des prestations. Il a cependant pr é serv é les r è gles du syst è me pr é existant et, bien qu ’ il ait assoupli exceptionnellement les conditions d ’ acc è s, il n ’ en a pas modifi é la structure. Il en est r é sult é un syst è me hybride, de type contributif sur le plan formel, mais qui, dans la pratique, accorde moins d ’ im-portance aux cotisations individuelles pour l ’ acc è s aux prestations 13 . Le droit aux prestations d é pend toujours des cotisations vers é es, du moins en th é orie, mais il n ’ est pas facile de savoir combien telle ou telle personne peut percevoir, é tant donn é la complexit é des calculs servant à d é terminer la valeur nette de la pres-tation accord é e « sous moratoire » . Le droit à percevoir une prestation n ’ est ni imm é diat, ni inconditionnel: le demandeur doit s ’ inscrire à un programme et d é clarer avoir travaill é pendant le nombre d ’ ann é es requis pour satisfaire aux conditions formelles du r é gime contributif et correspondant à la p é riode couverte par le « moratoire » .

Le r é gime contributif actuellement en vigueur pr é sente un probl è me de couver-ture à long terme, é tant donn é la participation toujours faible de la population active au syst è me de pensions. Comme indiqu é ci-dessus ( tableau 1 ), le taux de couverture des salari é s a progress é ces derni è res ann é es, mais pas autant que celui des personnes â g é es. Fin 2010, environ 34 pour cent des salari é s ne cotisaient pas à un r é gime de pensions. L ’ incidence de l ’ emploi informel est encore plus marqu é e parmi les travailleurs ind é pendants (voir MTESS, 2007 ) et, s ’ il est vrai que le taux d ’ activit é des femmes ne cesse de progresser, une grande partie d ’ entre elles conti-nuent d ’ exercer des activit é s domestiques non r é mun é r é es et sont g é n é ralement d é pourvues de couverture individuelle. Cette situation impose de r é fl é chir à des mesures qui permettent, à moyen et à long terme, de garantir une couverture à l ’ ensemble de la population â g é e et d ’ é voluer vers un syst è me qui reconnaisse le droit à la protection sociale des travailleurs informels et non r é mun é r é s, en les int é grant durablement au syst è me existant. La l é gitimit é sociale des transferts publics pourrait de ce fait ê tre renforc é e, aspect potentiellement d é terminant pour la consolidation d ’ une strat é gie viable en faveur de l ’ universalisation des

13. Ce n ’ est pas la premi è re fois que le syst è me de s é curit é sociale argentin s ’ est é loign é du mod è le purement bismarckien. A plusieurs reprises depuis sa cr é ation, la r è gle de la proportionnalit é des avoirs a é t é enfreinte à travers l ’ actualisation partielle (voire la non-actualisation) de la valeur des prestations, ce qui va à l ’ encontre de la logique du « salaire de remplacement » , caract é ristique des r é gimes bismarckiens.

49

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

prestations, qui permettrait de forger les alliances sociales n é cessaires au maintien de ces prestations face à d ’ é ventuels changements politiques ou budg é taires.

L ’ exp é rience r é cente de l ’ Argentine en mati è re d ’ extension de la couverture nous livre fi nalement deux enseignements. Elle montre d ’ abord qu ’ il est important, tant sur le plan social que redistributif, d ’ introduire des m é canismes alternatifs au r é gime purement contributif: dans les pays o ù l ’ incidence de l ’ emploi informel et du travail pr é caire et non r é mun é r é est é lev é e, ce type de strat é gie peut contribuer à relever les niveaux de protection et à am é liorer leur r é partition entre groupes sociaux, tout en atteignant la population non couverte par le r é gime contributif. Opter pour des syst è mes con ç us diff é remment des r é gimes reposant sur un ciblage strict permet en outre d ’ é viter les processus s é lectifs (g é n é ralement stigmatisants, co û teux et pas toujours effi caces), caract é ristiques de ces r é gimes. L ’ exp é rience argentine montre par ailleurs les limites d ’ une strat é gie d ’ extension de la couverture reposant sur des mesures d ’ exception, qui permettent effectivement de r é soudre les probl è mes à court terme, mais pas d ’ institutionnaliser un droit à la protection sociale pour les g é n é rations futures. Compte tenu de la situation actuelle du march é de l ’ emploi, il y a fort à parier que la proportion de personnes â g é es d é pourvues de droits à une pension contributive restera é lev é e, ce qui signifi e que le probl è me resurgira. Apr è s l ’ impact positif du r é cent processus d ’ extension, sur les niveaux de couverture comme sur leur r é partition, l ’ universalisation effective et durable de l ’ acc è s à la protection é conomique pour toutes les personnes â g é es exige la mise en œ uvre d ’ une strat é gie à long terme, qui permette de maintenir et d ’ accro î tre les niveaux de protection atteints en instaurant des droits effectifs et exigibles pour les g é n é rations actuelles et futures.

Dans cette perspective, il est n é cessaire d ’ é voluer vers l ’ institutionnalisation d ’ une garantie de protection sociale pour toutes les personnes â g é es, qui soit ind é- pendante de leur parcours professionnel et familial individuel, assortie de condi-tions claires et durables et dot é e de sources de fi nancement viables et l é gitimes. A la diff é rence de pays comme la Bolivie ou le Chili, qui ont profi t é de la nouvelle vague de r é formes structurelles engag é e dans leur syst è me de pensions pour introduire un pilier solidaire (ou int é grer les prestations de solidarit é existantes), la r é forme mise en œ uvre en Argentine en 2008 (qui a supprim é le syst è me de comptes individuels par capitalisation) n ’ a pas modifi é les conditions d ’ acc è s aux prestations é tablies en 1993, ni introduit un nouveau pilier solidaire. La cr é ation d ’ une prestation de base, non contributive, universelle et int é gr é e au syst è me en vigueur, pourrait offrir des avantages importants pour am é liorer l ’ effi cience et l ’ é quit é du syst è me à long terme. Premi è rement, une prestation de ce type pourrait ê tre con ç ue de fa ç on à ê tre compl é t é e par les prestations contributives existantes, li é es au salaire et à la dur é e de cotisation, et é ventuellement par des prestations de solidarit é semi-contributives, ce qui inciterait les travailleurs à cotiser et contribuerait à relever les pensions les plus modestes (voir, par exemple, la fa ç on dont sont con ç us l ’ Aporte Previsional

50

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

Solidario au Chili et le Pilar Solidario en Bolivie). Une r é forme de ce type pourrait é galement ê tre l ’ occasion de clarifi er les modes de fi nancement des diff é rents piliers du syst è me, ainsi que leur projection future, et de promouvoir le principe du droit à une protection de base pour tous les citoyens et citoyennes, ind é pendamment de leur situation personnelle en termes d ’ emploi, de fi scalit é et de parcours familial. L ’ institutionnalisation d ’ un r é gime de ce type pour la fourniture et le fi nancement des prestations pourrait enfi n permettre de pallier les in é galit é s interg é n é ration-nelles, engendr é es par les variations, parfois importantes, du niveau d ’ acc è s et de prestations selon l ’ é volution de la situation é conomique et politique.

Conclusions

Les niveaux é lev é s d ’ emploi informel ont constitu é le principal obstacle à l ’ exten-sion des syst è mes de s é curit é sociale en Am é rique latine. En Argentine, un des pays pionniers en mati è re de d é veloppement de la s é curit é sociale, ce probl è me s ’ est accentu é pendant la r é forme structurelle des ann é es 1990, qui a durci l ’ acc è s au r é gime contributif en renfor ç ant la corr é lation directe entre cotisations et presta-tions individuelles. Compte tenu du fort taux d ’ informalit é sur le march é du travail, l ’ application de r è gles plus strictes dans le cadre du r é gime contributif a entra î n é , d è s le milieu des ann é es 1990, la r é duction progressive du niveau de couverture des s é niors.

Cette situation a é volu é ces derni è res ann é es, comme cons é quence de la mise en œ uvre, à partir de 2005 (mais avec des effets visibles à partir de 2007), d ’ un ensemble de mesures pr é voyant l ’ acc è s à une prestation pour les personnes n ’ ayant pas suffi samment cotis é ou ne remplissant pas les conditions minimales de cotisa-tion pour obtenir une pension de retraite classique. Entre 2005 et 2010, ce pro-gramme a servi des prestations à pr è s de 2,5 millions de nouveaux b é n é fi ciaires et le taux de couverture des personnes en â ge d ’ ê tre à la retraite est pass é de 62 à 85 pour cent. Ce processus d ’ extension de la couverture a é galement eu pour effet de modifi er la structure de r é partition de l ’ acc è s aux prestations. Ainsi, les in é galit é s de couverture entre hommes et femmes ont recul é et le biais ant é rieur li é au niveau d ’ instruction a é t é invers é . Le pourcentage de personnes â g é es percevant une pres-tation de vieillesse ou une pension s ’ est accru dans tous les groupes de revenu, mais de fa ç on plus marqu é e parmi les plus pauvres, ce qui a entra î n é une inversion du sch é ma ant é rieur de r é partition é chelonn é e. On constate toutefois que le taux de couverture du d é cile de revenu inf é rieur demeure le plus faible. D ’ autres indicateurs structurels de pauvret é , tels que la qualit é du logement, ne constituent plus des facteurs signifi catifs pour expliquer les niveaux de couverture.

L ’ exp é rience argentine montre l ’ importance d ’ adopter des strat é gies alternatives et compl é mentaires au mod è le de s é curit é sociale purement contributif, dans les pays o ù le taux d ’ emploi informel est é lev é et, de fa ç on g é n é rale, dans tous les pays

51

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

o ù la r é partition du travail r é mun é r é et du travail non r é mun é r é entre hommes et femmes est in é gale. Compte tenu du taux é lev é de travailleurs actifs non cotisants, on peut cependant douter de la possibilit é de maintenir et d ’ accro î tre, à moyen terme, les niveaux de couverture atteints en appliquant les r è gles actuellement en vigueur. La strat é gie d ’ extension de la couverture du syst è me de pensions argentin a repos é sur un assouplissement des conditions d ’ acc è s au r é gime contributif, mais sans en modifi er la structure. Certes, ces mesures ont eu un impact positif en termes d ’ extension des prestations et d ’ am é lioration de leur r é partition, mais une é valua-tion à plus long terme montre é galement leurs limites. L ’ institutionnalisation d ’ un m é canisme d ’ inclusion solidaire et universel, qui soit ind é pendant du parcours professionnel et familial de chaque individu, pourrait contribuer à surmonter ces limites et à instaurer, pour les g é n é rations actuelles et futures, un droit fondamental et inconditionnel à percevoir une pension de vieillesse.

Bibliographie

ANSES . 2011 . An á lisis de la cobertura previsional del SIPA: Protecci ó n, inclusi ó n e igualdad .

Buenos Aires , Administration nationale de la s é curit é sociale .

Arenas de Mesa , A. 2010 . Historia de la reforma previsional chilena: Una experiencia exitosa

de pol í tica p ú blica en democracia . Santiago , Bureau international du Travail .

Barrientos , A. 1996 . « Pension reform and pension coverage in Chile: Lessons for other

countries » , dans Bulletin of Latin American Research , vol. 15 , n o 3 .

Barrientos , A. 2009 . « Social pensions in low-income countries » , dans R. Holzmann ,

D. A. Robalino et N. Takayama ( sous la dir. de ), Closing the coverage gap: The role of

social pensions and other retirement income transfers . Washington, DC , Banque

mondiale .

Bertranou , F. ; Arenas de Mesa , A. 2003 . Protecci ó n social, pensiones y g é nero en Argentina,

Brasil y Chile . Santiago , Bureau international du Travail .

Bertranou , F. ; Solorio , C. ; Ginneken , W. van . ( sous la dir. de ). 2002 . Pensiones no contri-

butivas y asistenciales: Argentina, Brasil, Chile, Costa Rica y Uruguay . Santiago , Bureau

international du Travail .

BIT . 2010 . Extending social security to all: A guide through challenges and options . Gen è ve ,

Bureau international du Travail — D é partement de la s é curit é sociale .

BIT . 2011 . La s é curit é sociale pour la justice sociale et une mondialisation é quitable . Gen è ve ,

Bureau international du Travail .

Calvo , E. ; Bertranou , F. ; Bertranou , E. 2010 . « Are old-age pension system reforms moving

away from individual retirement accounts in Latin America? » , dans Journal of Social

Policy , vol. 39 , n o 2 .

Cetr á ngolo , O. ; Grushka , C. 2008 . Perspectivas previsionales en Argentina y su fi nancia-

miento tras la expansi ó n de la cobertura (Financiamiento del desarrollo, n o 205 ).

Santiago , CEPAL .

52

Revue internationale de sécurité sociale, vol. 65, 2/2012 © 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS

L’extension de la couverture du système de pensions argentin

Cruz-Saco , M. A. 2002 . Labour markets and social security coverage: The Latin American

experience (Extension of social security paper, n o 2 ). Gen è ve , Bureau international du

Travail .

D ’ Elia , V. 2007 . Pobreza en hogares con adultos mayores: Un an á lisis a partir del plan

de inclusi ó n previsional (Estudios especiales de la seguridad social) . Buenos Aires ,

Administration nationale de la s é curit é sociale .

D é lano , D. 2010 . Reforma previsional en Chile: Protecci ó n social para todos . Santiago , Bureau

international du Travail .

Delgado , G. C. ; Cardoso , J. C. 2007 . « Ageing and rural social security: The recent experience

of Brazilian universalization » , dans A. A. Camarano ( sous la dir. de ), Sixty plus: The

elderly Brazilians and their new social roles . Rio de Janeiro , Instituto de Pesquisa Eco-

n ô mica Aplicada .

Gill , I. ; Packard , T. ; Yermo , J. 2005 . Keeping the promise of old age income security in Latin

America . Washington DC , Banque mondiale .

Ginn , J. 2003 . Gender, pensions and the lifecourse: How pensions need to adapt to changing

family forms . Bristol , Policy Press .

Goldberg , L. ; Lo Vuolo , R. M. 2006 . Falsas promesas: Sistema de previsi ó n social y r é gimen

de acumulaci ó n . Buenos Aires , Mi ñ o y D á vila .

HelpAge International . 2004 . Age and security: How social pensions can deliver effective aid

to poor older people and their families . Londres .

Holzmann , R. ; Robalino , D. A. ; Takayama , N. ( sous la dir. de ). 2009 . Closing the coverage

gap: The role of social pensions and other retirement income transfers . Washington, DC ,

Banque mondiale .

Isuani , E. 1985a . Los or í genes confl ictivos de la seguridad social argentina . Buenos Aires ,

Centro Editor de Am é rica Latina .

Isuani , E. 1985b . « Universalizaci ó n de la seguridad social en Am é rica Latina: L í mites estruc-

turales y cambios necesarios » , dans Desarrollo Econ ó mico , vol. 25 , n o 97 .

Jim é nez , L. F. ; Cuadros , J. 2003 . « Ampliaci ó n de la cobertura de los sistemas de pensiones

en Am é rica Latina » , dans Revista de la CEPAL , n o 79 .

Lo Vuolo , R. M. ; Barbeito , A. 1993 . « La reforma del sistema previsional argentino: El

mercado de trabajo y la distribuci ó n del ingreso » , dans Estudios del Trabajo , vol. 6 , n o 2 .

Mart í nez , S. 2006 . « Invertir en el Bonosol para aliviar la pobreza: Retornos econ ó micos en

los hogares benefi ciarios » , dans F. Milenio ( sous la dir. de ), La inversi ó n prudente:

Impacto del Bonosol sobre la familia, la equidad social y el crecimiento econ ó mico . La Paz ,

Fundaci ó n Milenio .

Mesa-Lago , C. 1978 . Social security in Latin America: Pressure groups, stratifi cation and

inequality . Pittsburgh, PA , University of Pittsburgh Press .

Mesa-Lago , C. 1990 . La seguridad social y el sector informal (Investigaciones sobre empleo,

n o 32 ). Santiago , Organisation internationale du Travail — PREALC .

Mesa-Lago , C. 2008 . Social insurance (pensions and health), labour markets and coverage in

Latin America . Gen è ve , UNRISD .

53

© 2012 Auteur(s) Revue internationale de sécurité sociale © 2012 AISS Revue internationale de sécurité sociale, vol. 65, 2/2012

L’extension de la couverture du système de pensions argentin

Mesa-Lago , C. 2009 . « Re-reform of Latin American private pension systems: Argentinian

and Chilean models and lessons » , dans The Geneva Papers , vol. 34 , n o 4 .

MTESS . 2007 . La informalidad laboral en el Gran Buenos Aires: una nueva mirada. Resultados

del m ó dulo de informalidad de la EPH . Buenos Aires , minist è re du Travail, de l ’ Emploi

et de la S é curit é sociale .

MTESS . 2010 . Bolet í n estad í stico de la seguridad social: Segundo trimestre de 2010 . Buenos

Aires , minist è re du Travail, de l ’ Emploi et de la S é curit é sociale .

M ü ller , K. 2009 . « Contested universalism: From Bonosol to Renta Dignidad in Bolivia » ,

dans International Journal of Social Welfare , vol. 18 , n o 2 .

Pautassi , L. 2002 . Legislaci ó n previsional y equidad de g é nero en Am é rica Latina (Mujer y

desarrollo, n o 42 ). Santiago , ECLAC .