Embed Size (px)

Citation preview

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 1/29

Rôle de l’ingénieur tunisien dans la réalisation des acquis et son engagement

Monastir le 20/10/2009

LA PRODUCTION

DE L ELECTRICITE

ET PERSPECTIVESFatma Bergaoui

Directrice des Etudes et de la

Planification

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 2/29

PRESENTATION DE LA STEG

La Soc été Tun s enne e ’E ectr c té et u

Gaz (STEG) a pour missions essentielles:•L’électrification du pays

•Le développement du réseau Gaz Naturel

•La réalisation d’une infrastructure

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 3/29

PRESENTATION DE LA STEG

performanceElle vise à mettre à la disposition de ses

’ comparable à celle fournie par les

’u u

gaz du bassin méditerranéen

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 4/29

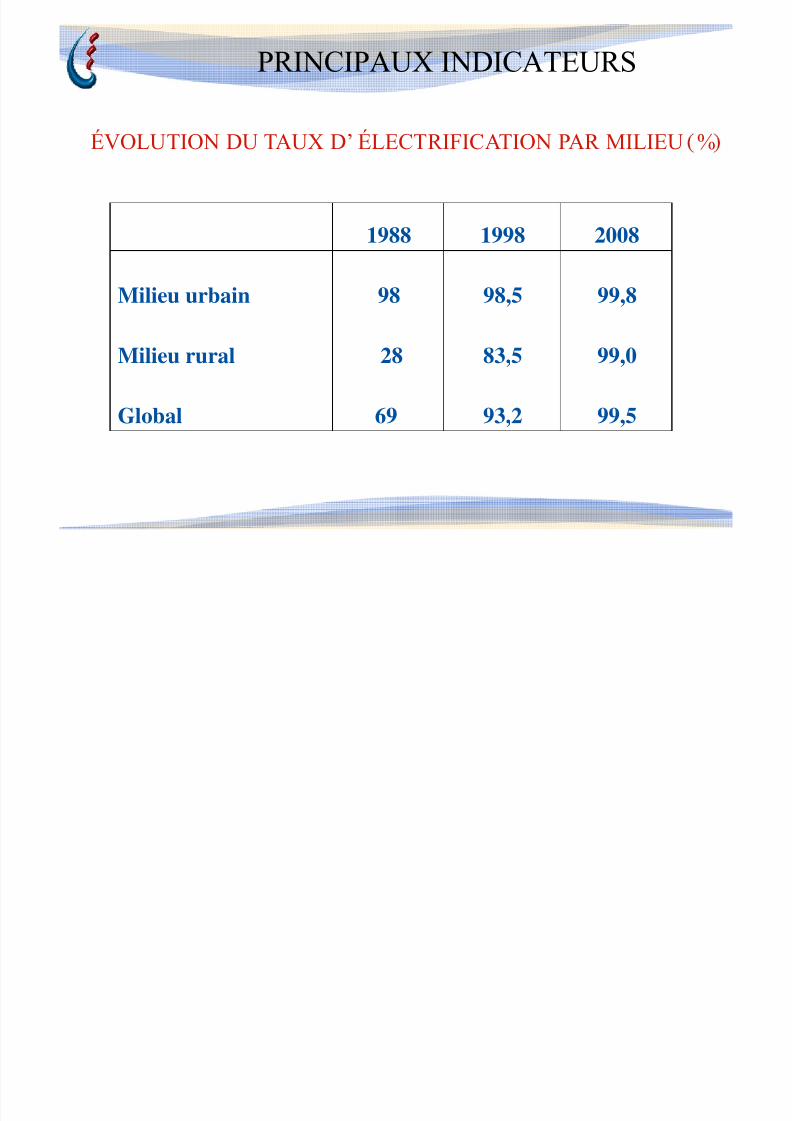

PRINCIPAUX INDICATEURS

ÉVOLUTION DU TAUX D’ ÉLECTRIFICATION PAR MILIEU %

1988 1998 2008

Milieu urbain 98 98,5 99,8

Milieu rural 28 83,5 99,0

Global 69 93,2 99,5

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 5/29

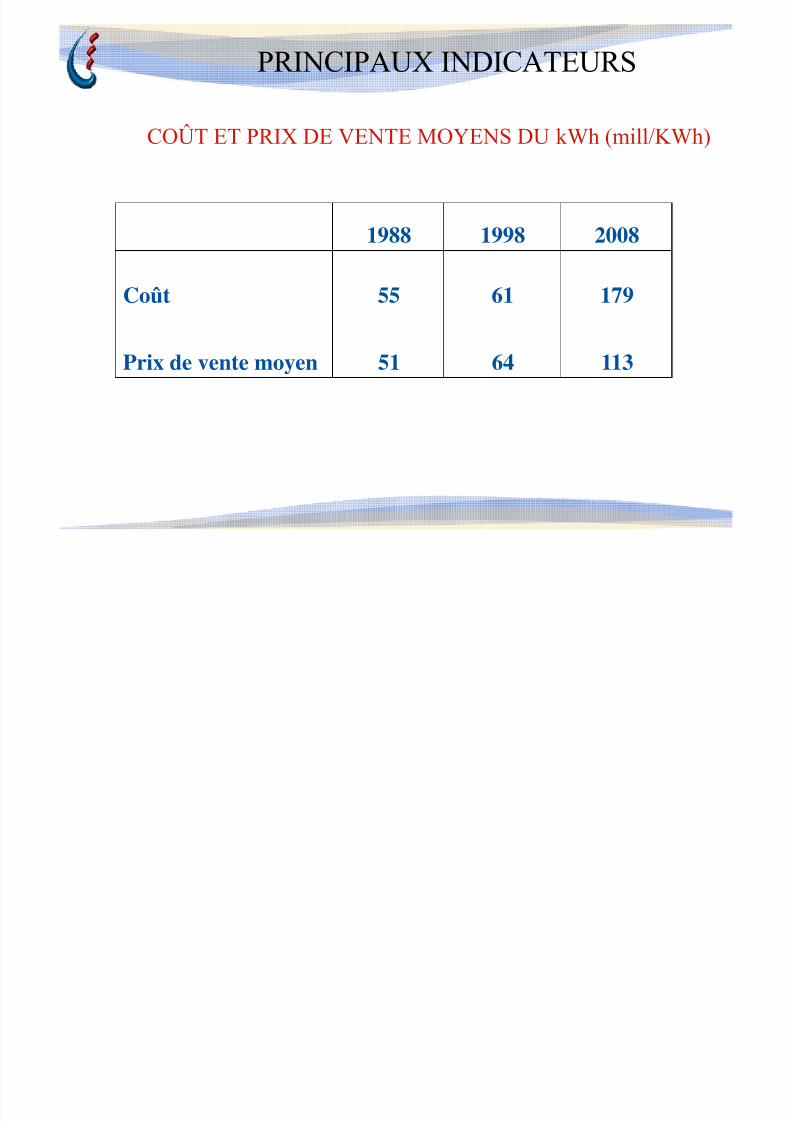

PRINCIPAUX INDICATEURS

COÛT ET PRIX DE VENTE MOYENS DU kWh (mill/KWh)

1988 1998 2008

Coût 55 61 179

Prix de vente moyen 51 64 113

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 6/29

PRINCIPAUX INDICATEURS

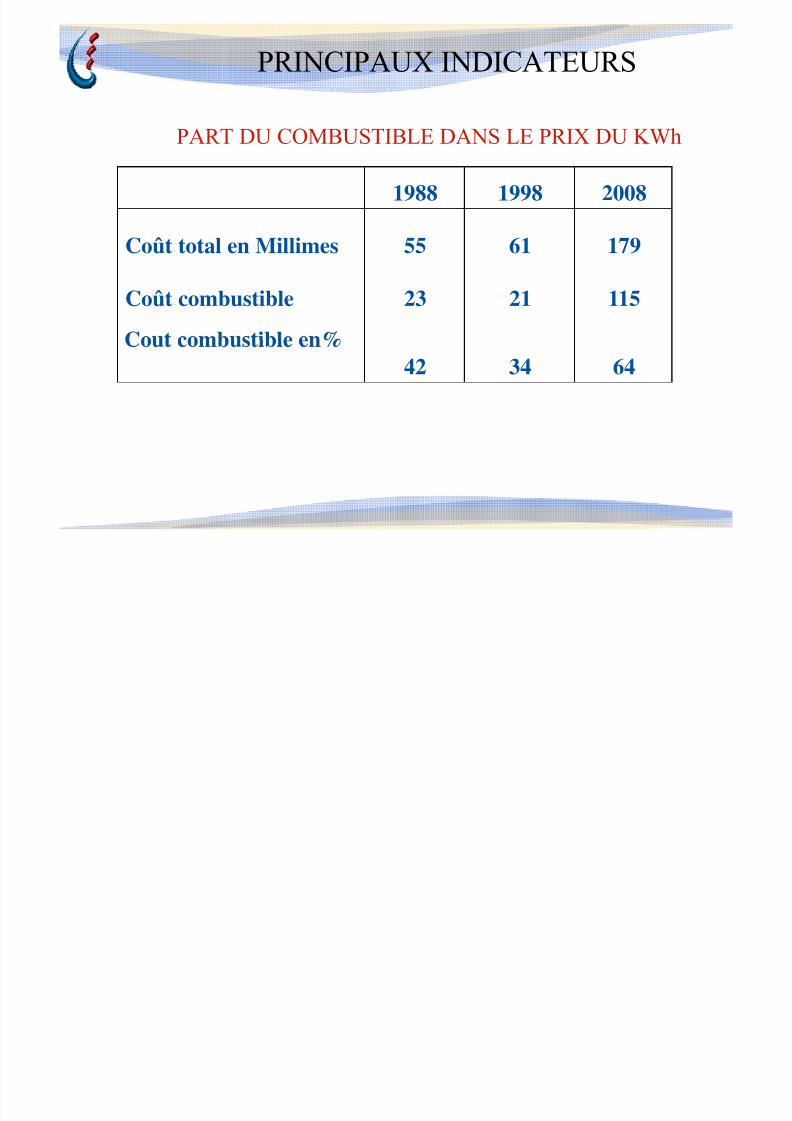

PART DU COMBUSTIBLE DANS LE PRIX DU KWh

1988 1998 2008

Coût total en Millimes 55 61 179

Coût combustible 23 21 115

42 34 64

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 7/29

• PRINCIPAUX INDICATEURS

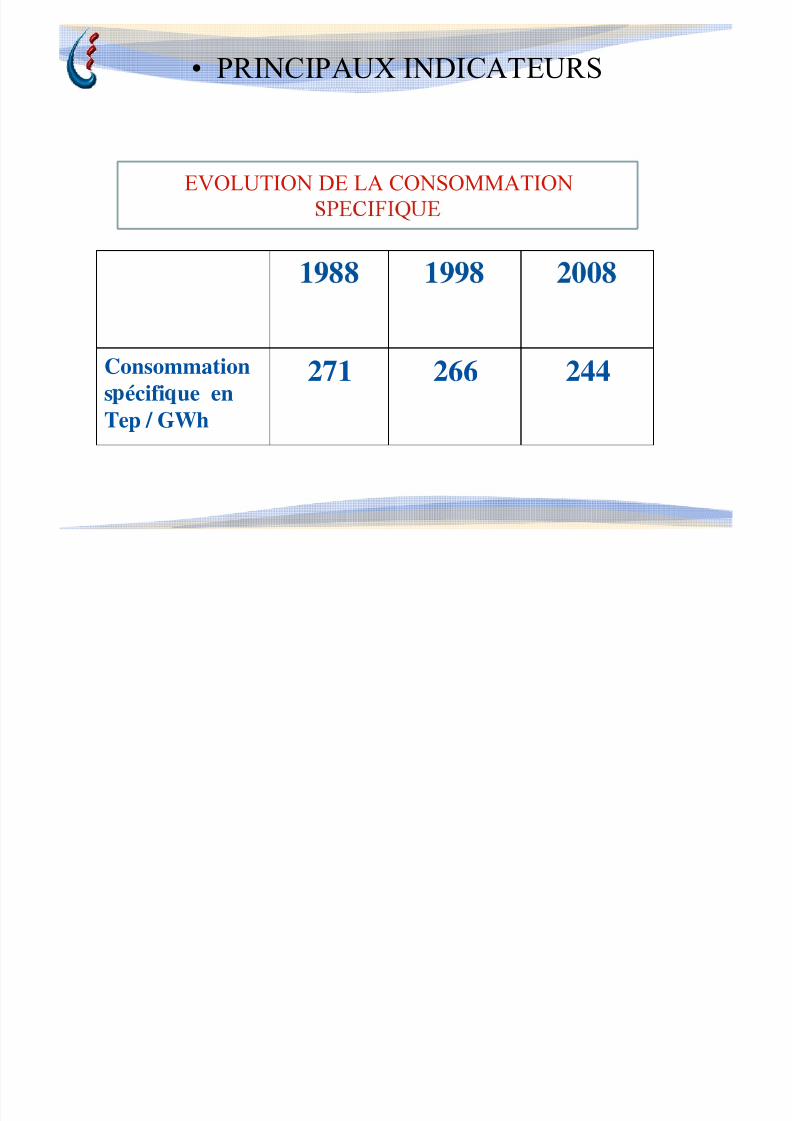

EVOLUTION DE LA CONSOMMATION

Consommation

s écifi ue en271 266 244

Tep / GWh

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 8/29

Production d’électricitéLa production d’électricité est assurée par:

Les opérateurs privés dans le cadre de

Production indépendante à compter de 1996

Production à partir de gaz non commercial à

compter de 2002 L’auto production

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 9/29

LA PRODUCTION INDEPEDANTE DE’

des sociétés privées dans le cadre de concessions

’ La STEG achète la totalité de la production

d’électricité (acheteur unique)

les relations bilatérales durant toute la durée du

9

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 10/29

L’AUTOPRODUCTION

’ ’

• des process industriels(1984),• de la cogénération (2002)

•avec possibilité de cession à la STEG de

l’excédent par rapport aux besoins

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 11/29

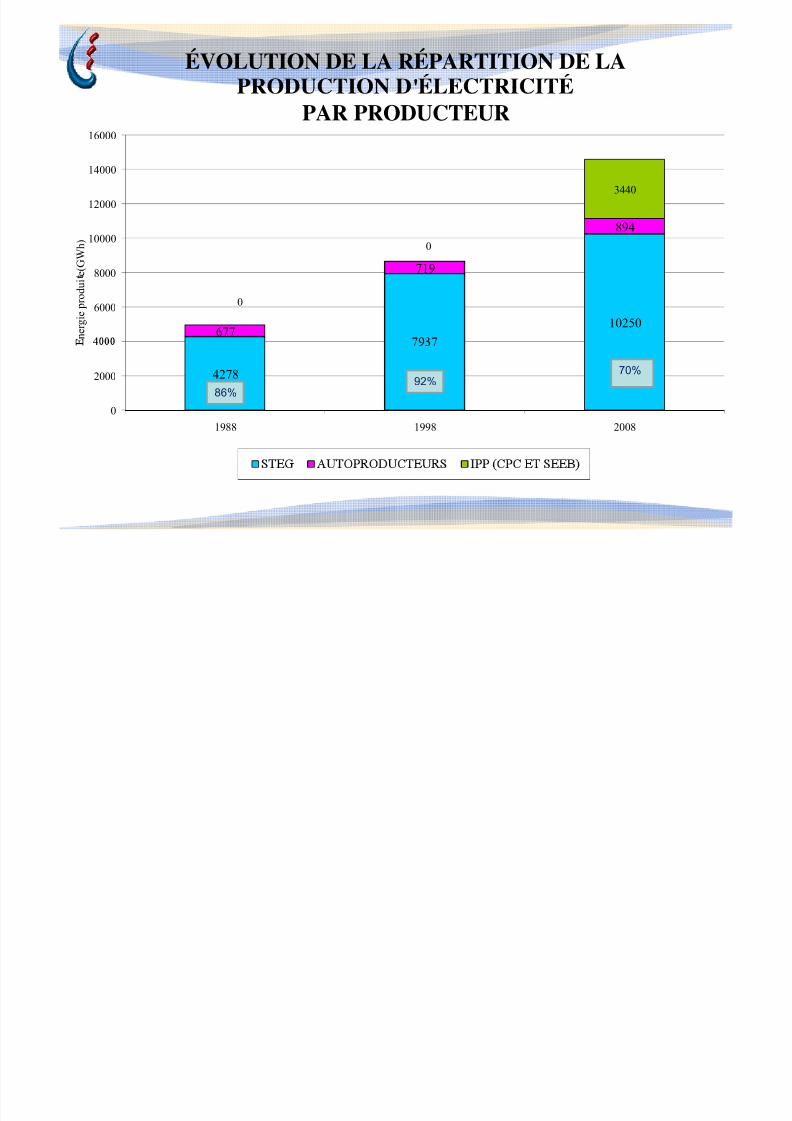

ÉVOLUTION DE LA RÉPARTITION DE LA'

16000

PAR PRODUCTEUR

344012000

14000

719

894

0

8000

10000

e ( G W h )

10250677

06000

n e r g i e p r o d u i

42782000 92%

86%

70%

0

1988 1998 2008

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 12/29

PARC DE PRODUCTION EXISTANT

A fin d’assurer à chaque instant l’équilibreentre la demande et l o re d lectr c t , aSTEG gère un parc de production diversifié et

réparti en 23 unités de production ( Turbines à

Combinés, centrales hydrauliques, centrales

’MW

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 13/29

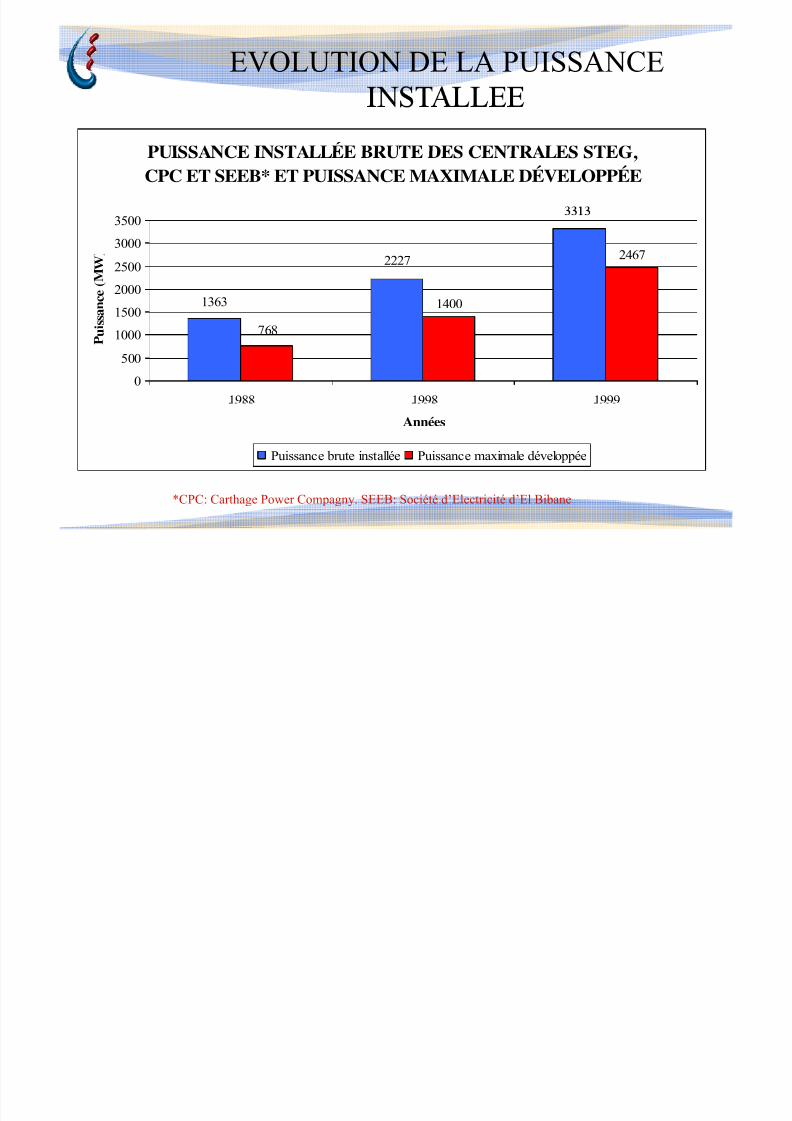

EVOLUTION DE LA PUISSANCE

,CPC ET SEEB* ET PUISSANCE MAXIMALE DÉVELOPPÉE

246722272500

3000

3500

W

14001363

7681000

15002000

u i s s a n c e

(

0

500

1988 1998 1999

Années

Puissance brute installée Puissance maximale développée

*CPC: Carthage Power Compagny. SEEB: Société d’Electricité d’El Bibane

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 14/29

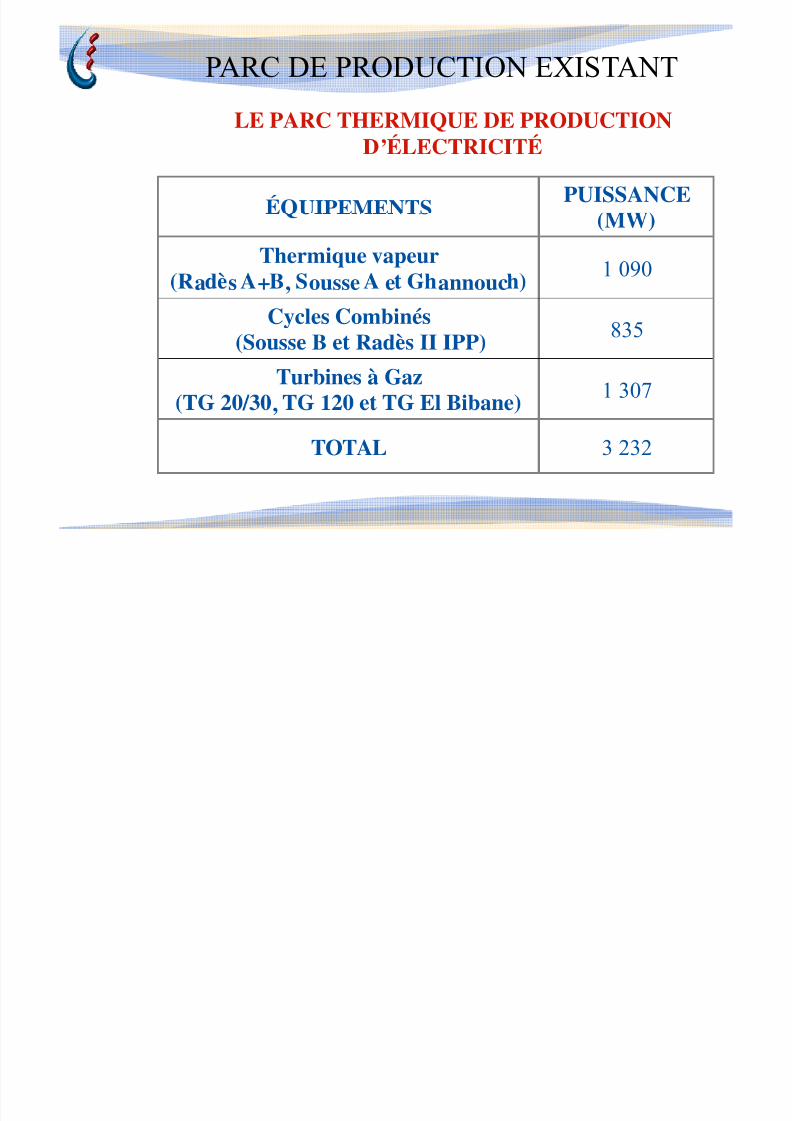

PARC DE PRODUCTION EXISTANT

LE PARC THERMIQUE DE PRODUCTION’

UIPEMENTS PUISSANCE

Thermique vapeur1 090

a s + , ousse e annouc

Cycles Combinés835

Turbines à Gaz1 307,

TOTAL 3 232

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 15/29

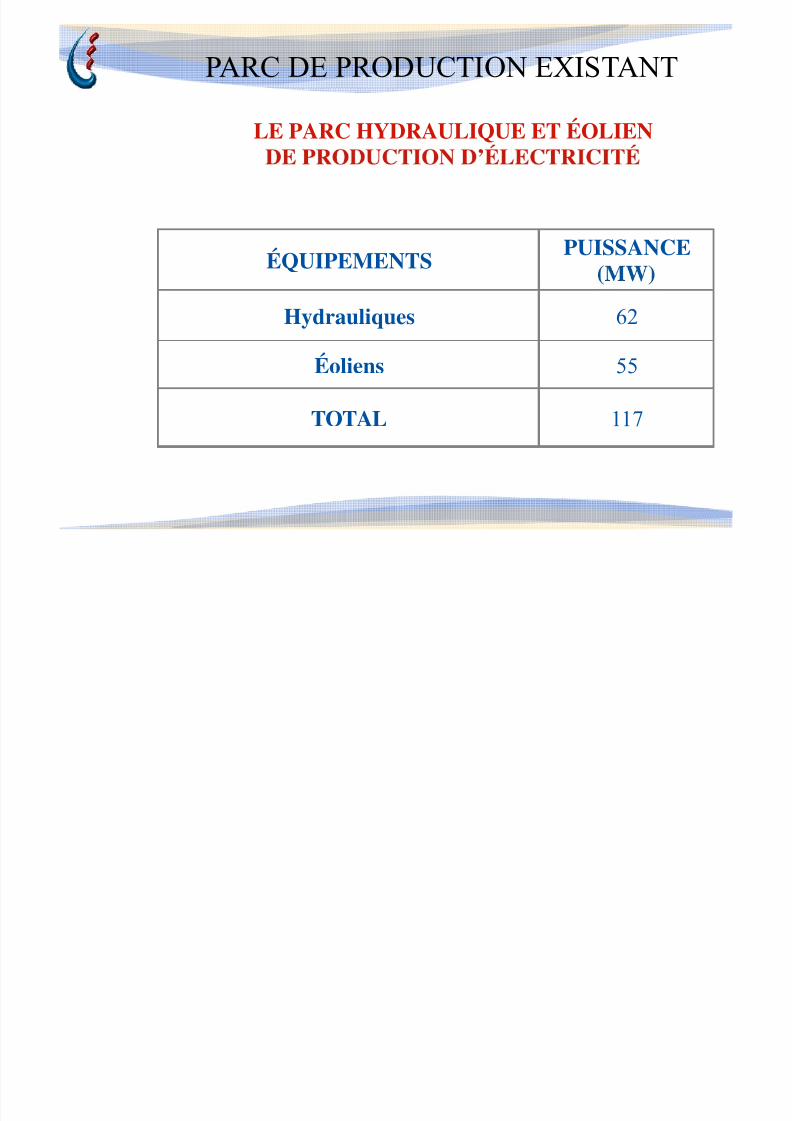

PARC DE PRODUCTION EXISTANT

LE PARC HYDRAULIQUE ET ÉOLIEN

ÉQUIPEMENTSPUISSANCE

Hydrauliques 62

Éoliens 55

TOTAL 117

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 16/29

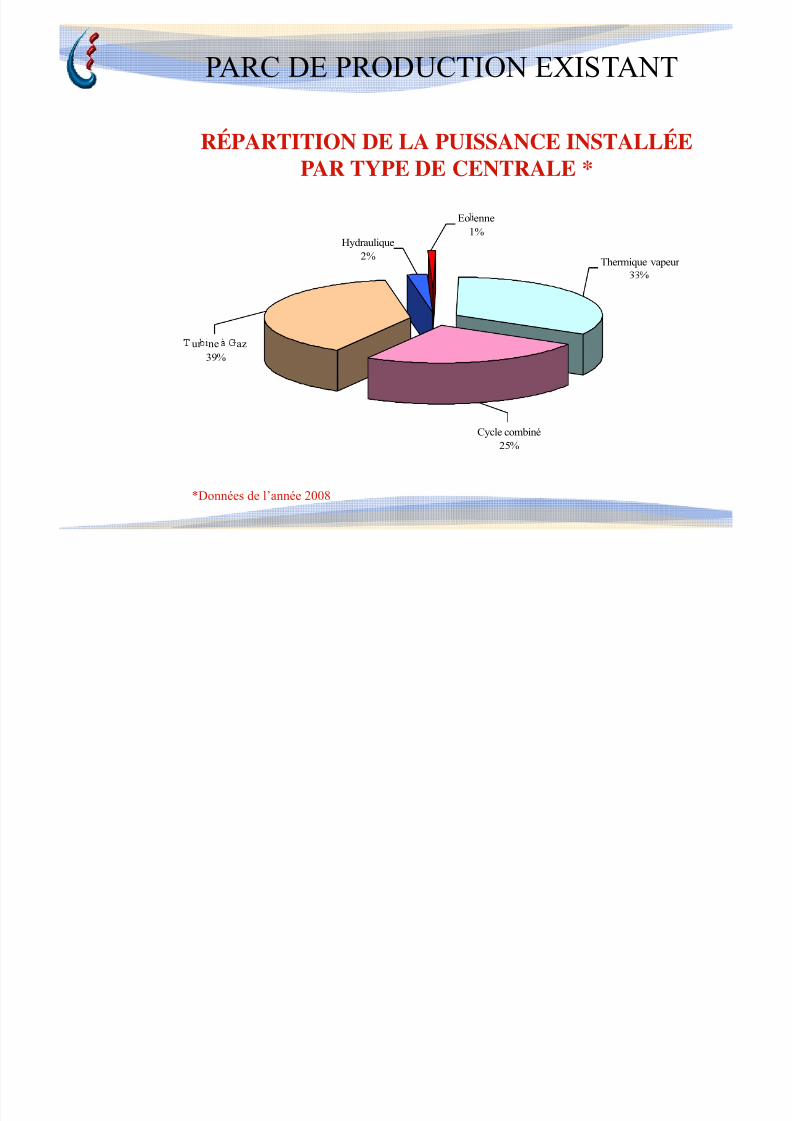

PARC DE PRODUCTION EXISTANT

RÉPARTITION DE LA PUISSANCE INSTALLÉEPAR TYPE DE CENTRALE *

Thermique vapeur

Eo enne

1%Hydraulique

2%

ur ne az

39%

Cycle combiné

25%

*Données de l’année 2008

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 17/29

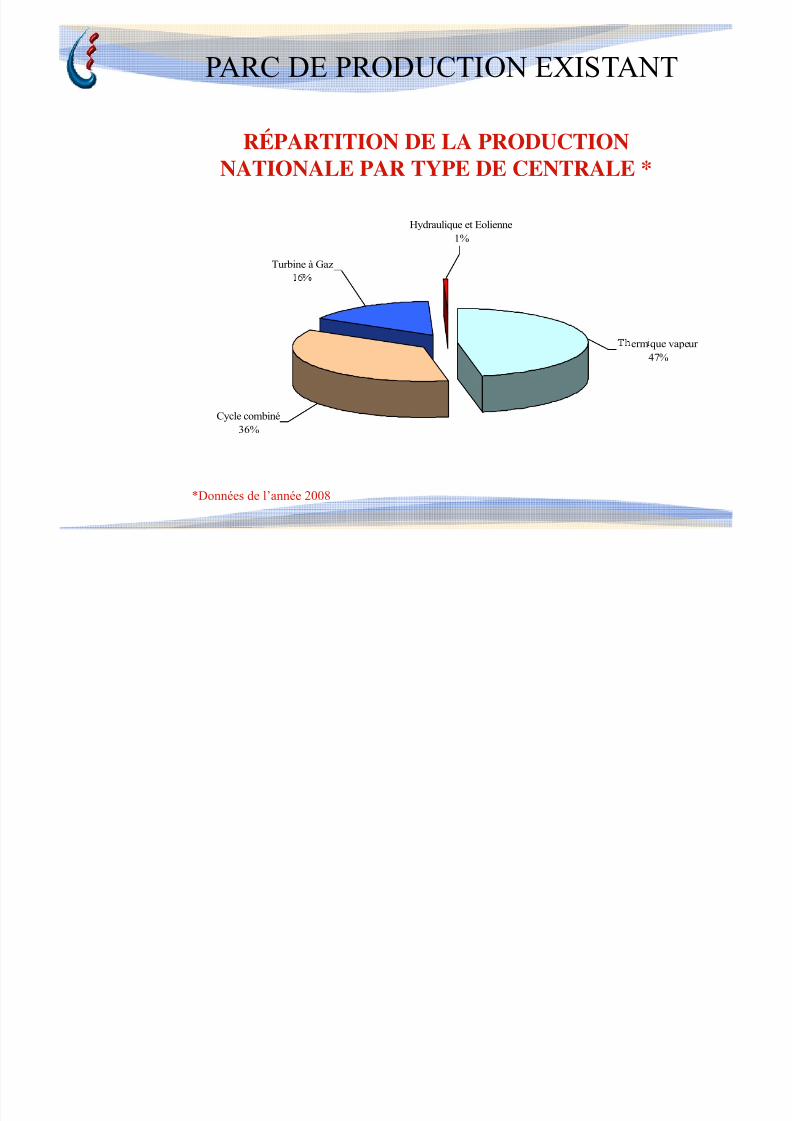

PARC DE PRODUCTION EXISTANT

RÉPARTITION DE LA PRODUCTIONNATIONALE PAR TYPE DE CENTRALE *

Turbine à Gaz

Hydraulique et Eolienne

1%

erm que vapeur

47%

Cycle combiné

36%

*Données de l’année 2008

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 18/29

PARC DE PRODUCTION EXISTANT

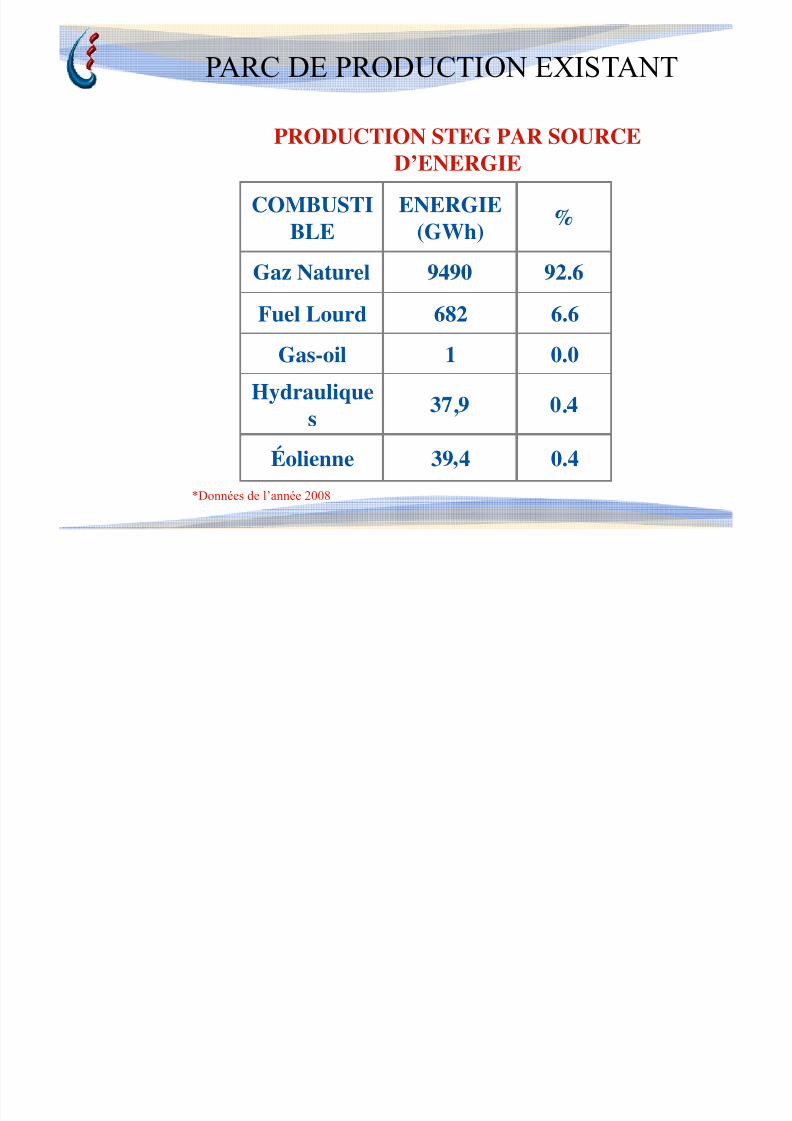

PRODUCTION STEG PAR SOURCED’ENERGIE

COMBUSTI ENERGIEBLE (GWh)

Fuel Lourd 682 6.6

Gas-oil 1 0.0

Hydrauliques , .

Éolienne 39 4 0.4

*Données de l’année 2008

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 19/29

PERSPECTIVES DE DEVELOPPEMENT

PROJETS EN COURS DE R2ALISATION

Les années 2009 et 2010 seront marquées par:

•La réalisation de la seconde extension de la centraleéolienne de Sidi Daoud augmentant ainsi sa capacité à

• ’Feriana (2009) d’une puissance de126 MW chacune

• La mise en route de la réalisation de deux centraleséoliennes d’une puissance totale de 120 MW sur les sites de

ne e c a a ans a r g on e zer e

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 20/29

PERSPECTIVES

PROGRAMME DE DEVELOPPEMENT

Au cours des prochaines années, les projets suivants

seront mis en service

•3 Cycles Combinés (CC) du palier 400 MW dont 1 CC à

Ghannouch en 2011 (type Sigle Shaft), un cycle combiné àSousse en 2013 (type Sigle Shaft) et un dernier CC dans la

• 1200 MW à mettre en service en 2016 dont 400 MW sontdestinés au marché tunisien et 800 MW à l’exportation versl’Italie (Projet ELMED).

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 21/29

PERSPECTIVES

STRATÉGIES DE DÉVELOPPEMENT

•Diversification des combustibles (charbon, nucléaire )pour

une plus grande indépendance énergétique•Orientation vers les technologies les plus performantes

•Développement des énergies renouvelables

en orcemen es n erconnex ons avec es pays vo s ns e

interconnexion avec l’Italie

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 22/29

LE CHARBON

Introduction du charbon

’ du charbon comme combustible de

substitution au gaz naturel,

sont examinées afin d’évaluer leurscomp t t v t par rapport ce es escentrales thermiques au gaz (ou au fuel).

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 23/29

LE NUCLÉAIRE

INTRODUCTION DU NUCLÉAIRE

Par décision résidentielle de Novembre 2006, la STEG aentamé l’étude technico-économique pour l’implantationd’une centrale électronucléaire.La réa sat on u pro et ’ ntro uct on ’une prem èrecentrale électronucléaire est constitué

’ ',réglementaires qui nécessitent des délais d'exécution

relativement lon s (≈10 à 15 ans).Par conséquent, la mise en service de la première tranchedu projet en question ne pourrait pas avoir lieu avant 2020

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 24/29

LES ENERGIES RENOUVELABLES

DÉVELOPPEMENT DE L’EOLIEN

’ installée passer de 55 MW actuellement à 245 MW à fin 2010

• m ss ons v es: onnes e an

•Économie annuelle: 120 000 Tep/an

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 25/29

LES ENERGIES RENOUVELABLES

DÉVELOPPEMENT DU SOLAIRE

L’intérêt porté à cette filière de renouvelables date du début

des années 1980:•Première centrale photovoltaïque en Tunisie à HammamBiadha (30 kWc, 40 000 kWh/an)

•Appui technique pour l’électrification photovoltaïque des postes frontaliers isolés

•Première commercialisation du chauffe-eau solaire ce

programme se poursuit avec pour objectif 500 000 m2 en2011

•A ui à la recherche scientifi ue dans le domaine du solaire

thermique : projet de Borj Cedria

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 26/29

LES ENERGIES RENOUVELABLES

Actions programmées par la STEG:

Lancement de projets pilotes visant la formation et la maitrisede la technologie en vue de préparer l’avenir:

•Alimentation de l’agence du siège de la STEG par des panneaux photovoltaïques

•Construction d’un bâtiment pilote STEG économe en énergie

(District El Mourouj)•Introduction du solaire thermique avec une première centralethermo-solaire STEG de 25 MW révue à l’horizon 2014

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 27/29

LES ENERGIES RENOUVELABLES

DÉVELOPPEMENT DU PHOTOVOLTAI UE

LE PROJET STEG: TOITS SOLAIRES

P riode 2009-2010 : Installation de 3000 kWc de toits solairesPhotovoltaïques

•100 bâtiments STEG (500 kWc )•100 bâtiments ublics (500 kWc)

•1000 logements résidentiels (2000 kWc)

r o e - : nsta at on e c e to tssolaires photovoltaïques: 5000 logements résidentiels.

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 28/29

PERSPECTIVES

L’INTÉGRATION DANS LES MARCHÉS’

La STEG a élabore des études de planification électrique

ainsi que des études sur l’intégration progressive dans lemarché de l’électricité européen afin :

•d’accroître sa sécurité énergétique : diminution de la partde contribution dans la mar e de réserve

• de profiter des avantages techniques (performances,

, par des économies d’échelle dans les investissements)apportés par les paliers supérieurs,

5/9/2018 Rapport 3 - slidepdf.com

http://slidepdf.com/reader/full/rapport-3-559bf5907abec 29/29