Embed Size (px)

DESCRIPTION

Séance 3. Thème 2: Décision d’investissement – perspective à long terme. Plan de la séance. Méthodes d’analyse des projets d’investissement Délai de récupération du capital investi (DR) Taux de rendement comptable (TRC) Valeur actualisée nette (VAN) Indice de rentabilité (IR) - PowerPoint PPT Presentation

Citation preview

Séance 3

Thème 2:

Décision d’investissement –

perspective à long terme3-1

Plan de la séance

Méthodes d’analyse des projets d’investissement• Délai de récupération du capital investi

(DR)• Taux de rendement comptable (TRC)• Valeur actualisée nette (VAN)• Indice de rentabilité (IR)• Taux de rendement interne (TRI)

Méthodes d’évaluation des entreprises 3-2

Analyse des projets d’investissement

Processus qui consiste à planifier l’acquisition de biens corporels ou incorporels, nécessitant l’engagement de ressources financières importantes, dans l’espoir d’en retirer des flux monétaires futurs supérieurs aux frais engagés, sur une période de plus d’un an.

3-3

Pourquoi analyser les investissements?

implique des montants importants;

une entreprise a plus de projets d’investissement que de capitaux disponibles;

répercussions sur les décisions à long terme;

décisions irréversibles;

renonciation à plusieurs autres projets intéressants;

3-4

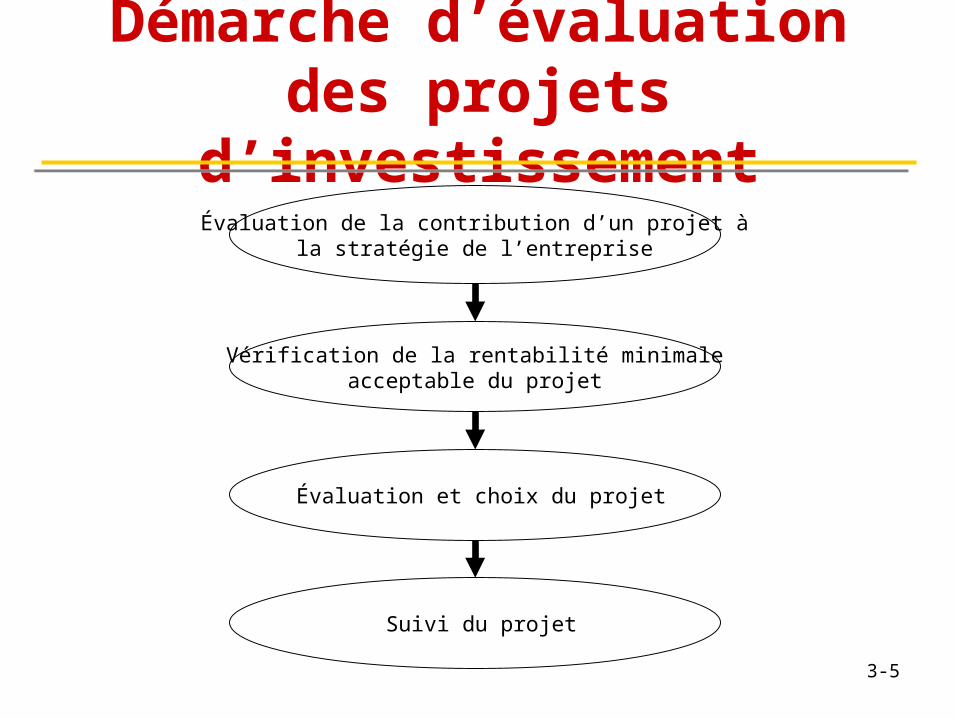

Démarche d’évaluation des projets

d’investissement Évaluation de la contribution d’un projet à

la stratégie de l’entreprise

Vérification de la rentabilité minimale acceptable du projet

Évaluation et choix du projet

Suivi du projet

3-5

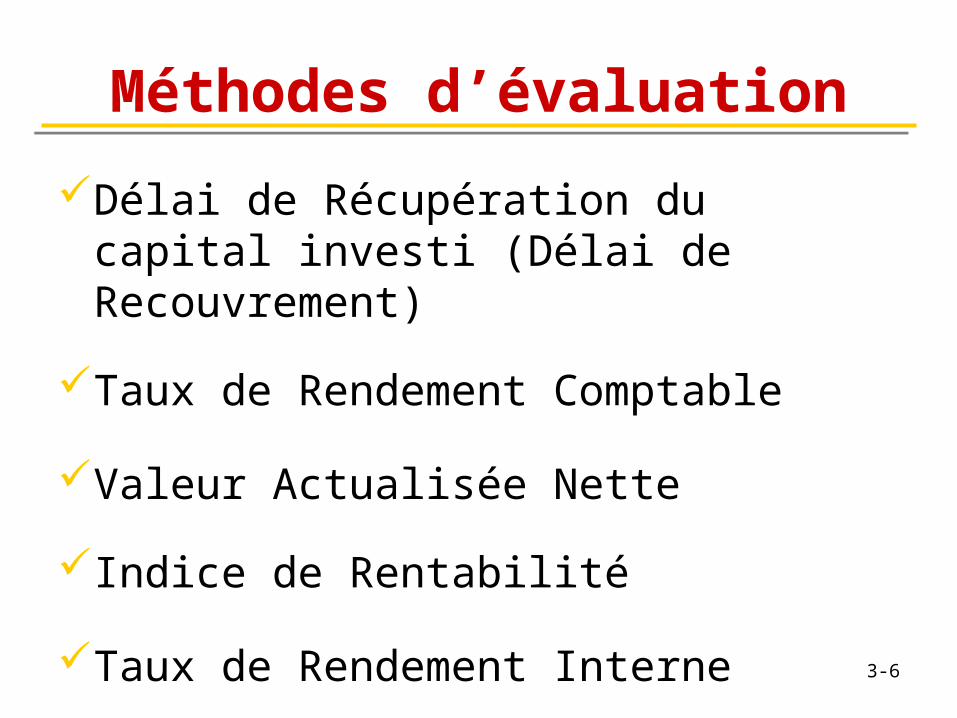

Méthodes d’évaluation

Délai de Récupération du capital investi (Délai de Recouvrement)

Taux de Rendement Comptable

Valeur Actualisée Nette

Indice de Rentabilité

Taux de Rendement Interne3-6

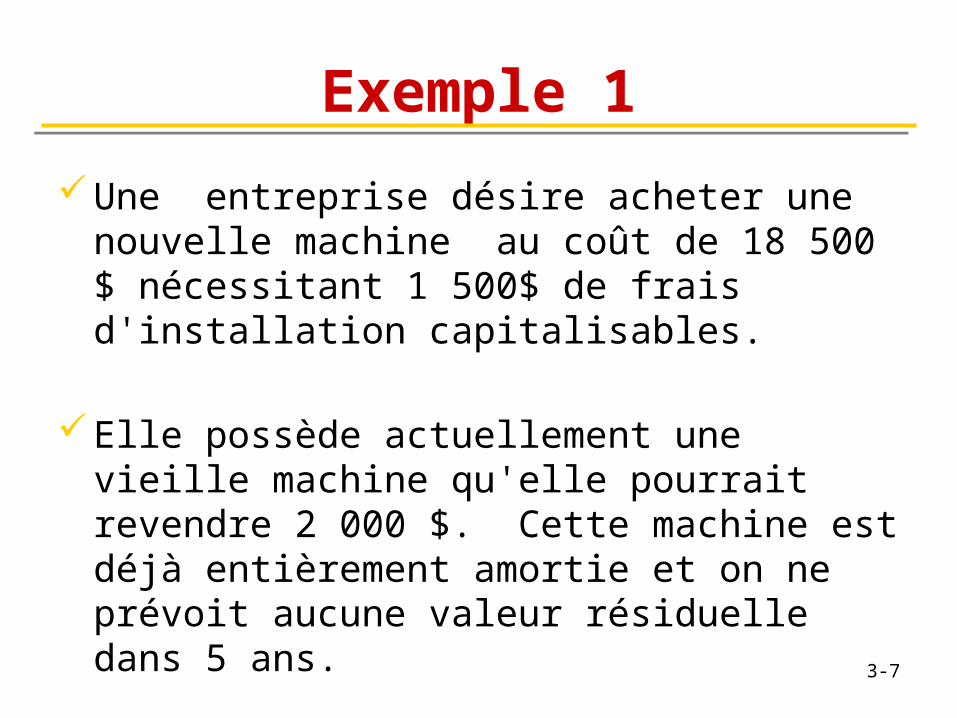

Exemple 1

Une entreprise désire acheter une nouvelle machine au coût de 18 500 $ nécessitant 1 500$ de frais d'installation capitalisables.

Elle possède actuellement une vieille machine qu'elle pourrait revendre 2 000 $. Cette machine est déjà entièrement amortie et on ne prévoit aucune valeur résiduelle dans 5 ans.

3-7

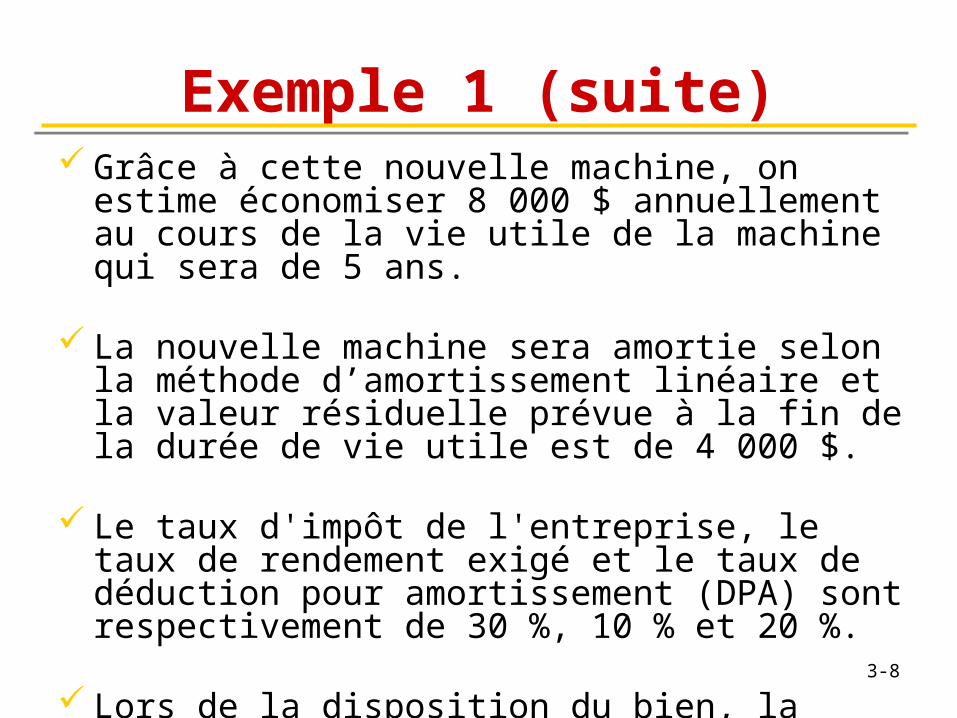

Exemple 1 (suite) Grâce à cette nouvelle machine, on estime

économiser 8 000 $ annuellement au cours de la vie utile de la machine qui sera de 5 ans.

La nouvelle machine sera amortie selon la méthode d’amortissement linéaire et la valeur résiduelle prévue à la fin de la durée de vie utile est de 4 000 $.

Le taux d'impôt de l'entreprise, le taux de rendement exigé et le taux de déduction pour amortissement (DPA) sont respectivement de 30 %, 10 % et 20 %.

Lors de la disposition du bien, la catégorie fiscale ne sera pas considérée comme vide.

3-8

Délai de récupération

3-9

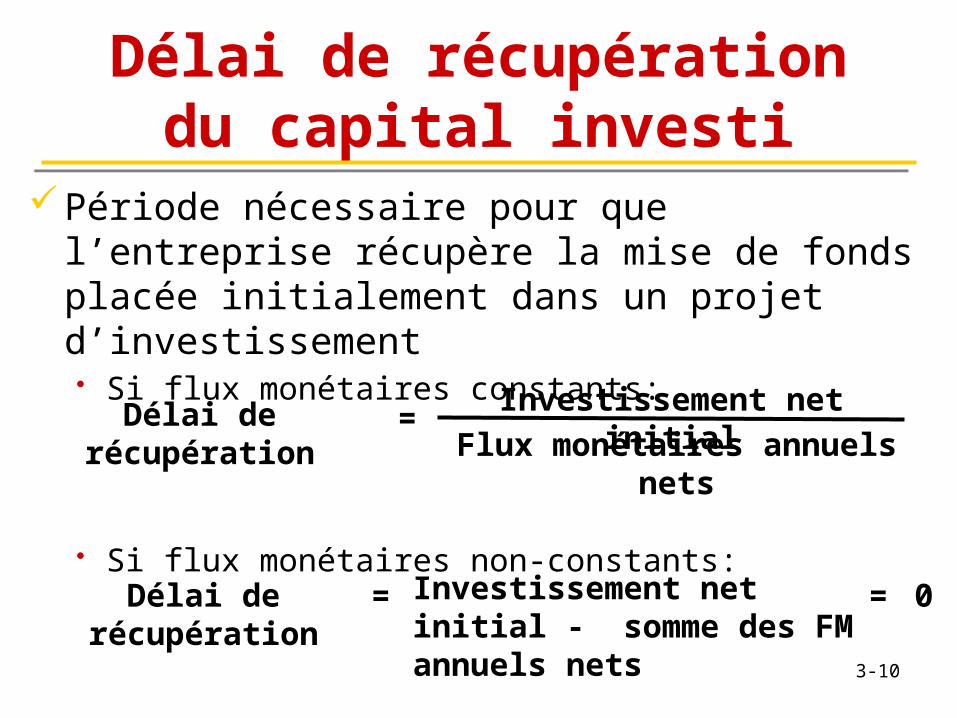

Délai de récupérationdu capital investi

Période nécessaire pour que l’entreprise récupère la mise de fonds placée initialement dans un projet d’investissement• Si flux monétaires constants:

• Si flux monétaires non-constants:

Délai de récupération =Investissement net initial

Flux monétaires annuels nets

Délai de récupération = Investissement net initial - somme des FM annuels nets

= 0

3-10

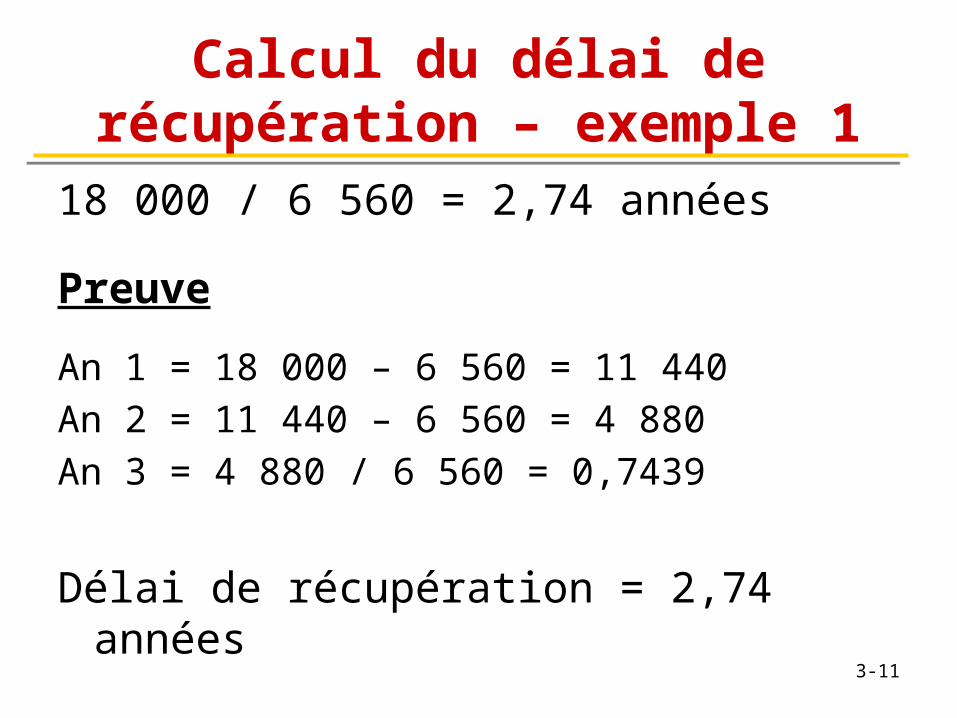

Calcul du délai de récupération – exemple 1

18 000 / 6 560 = 2,74 années

Preuve

An 1 = 18 000 – 6 560 = 11 440An 2 = 11 440 – 6 560 = 4 880An 3 = 4 880 / 6 560 = 0,7439

Délai de récupération = 2,74 années

3-11

3-12

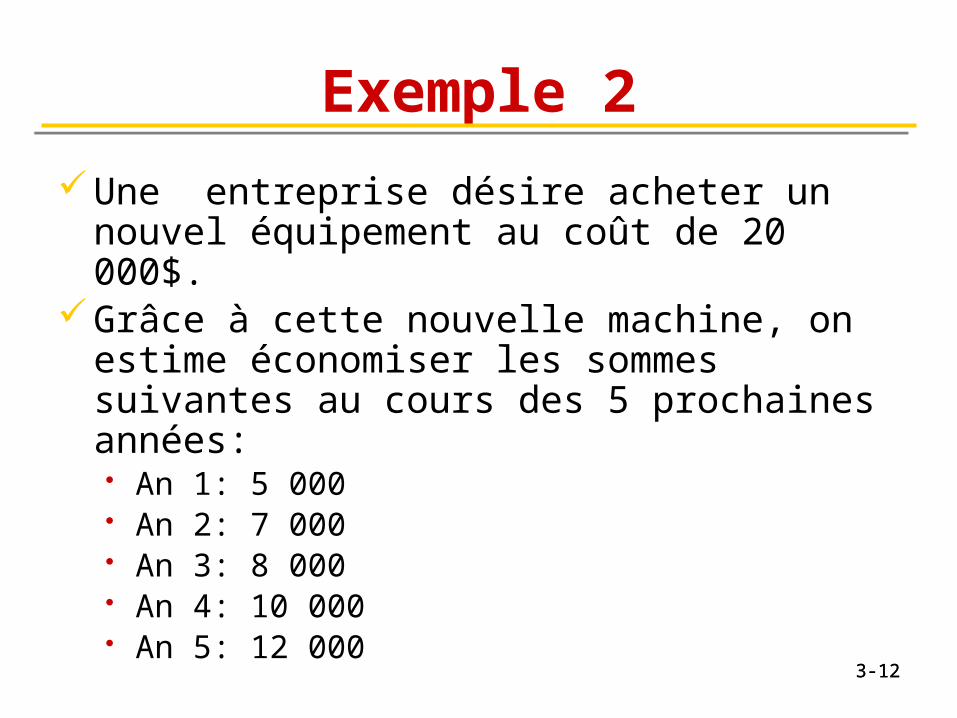

Exemple 2

Une entreprise désire acheter un nouvel équipement au coût de 20 000$.

Grâce à cette nouvelle machine, on estime économiser les sommes suivantes au cours des 5 prochaines années:• An 1: 5 000• An 2: 7 000• An 3: 8 000 • An 4: 10 000• An 5: 12 000

3-12

3-13

Exemple 2 (suite)Cependant, l’entreprise devra engager des

frais d’entretien de 2 000$ durant l’an 2 et 5 000$ durant l’an 4 pour maintenir l’équipement productif.

L’équipement sera amorti selon la méthode d’amortissement linéaire et aucune valeur résiduelle n’est prévue à la fin de la durée de vie utile, soit dans 5 ans.

Le taux d'impôt de l'entreprise est de 40%.

Quel est le délai de récupération de ce projet?

3-13

3-14

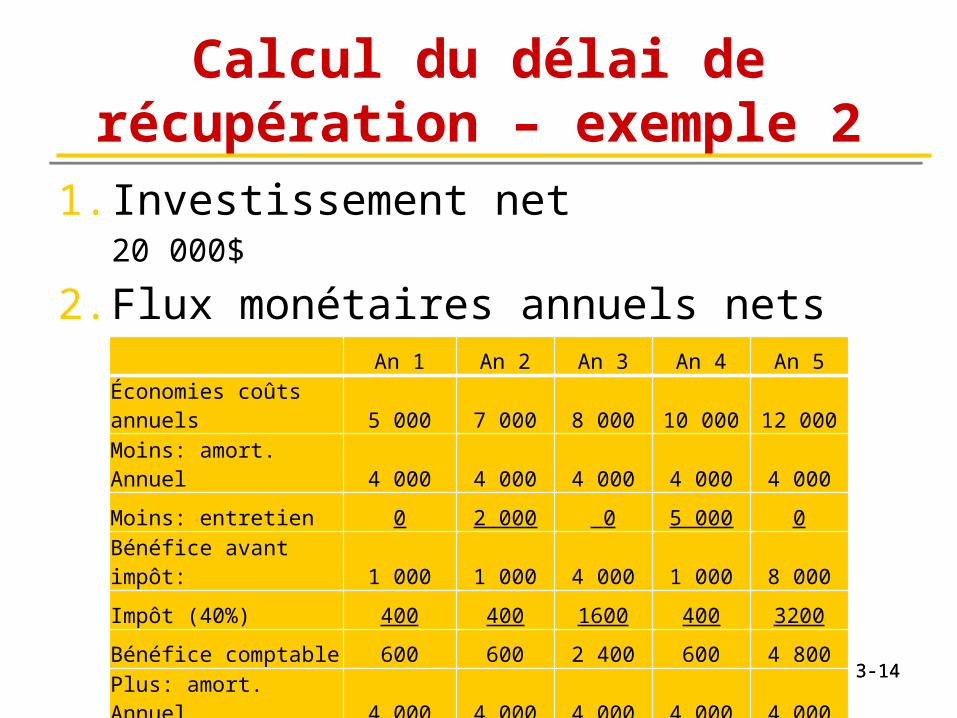

Calcul du délai de récupération – exemple 2

1. Investissement net20 000$

2. Flux monétaires annuels nets An 1 An 2 An 3 An 4 An 5

Économies coûts annuels 5 000 7 000 8 000 10 000 12 000

Moins: amort. Annuel 4 000 4 000 4 000 4 000 4 000

Moins: entretien 0 2 000 0 5 000 0

Bénéfice avant impôt: 1 000 1 000 4 000 1 000 8 000

Impôt (40%) 400 400 1600 400 3200

Bénéfice comptable 600 600 2 400 600 4 800

Plus: amort. Annuel 4 000 4 000 4 000 4 000 4 000

Flux monétaire net 4 600 4 600 6 400 4 600 8 800 3-14

3-15

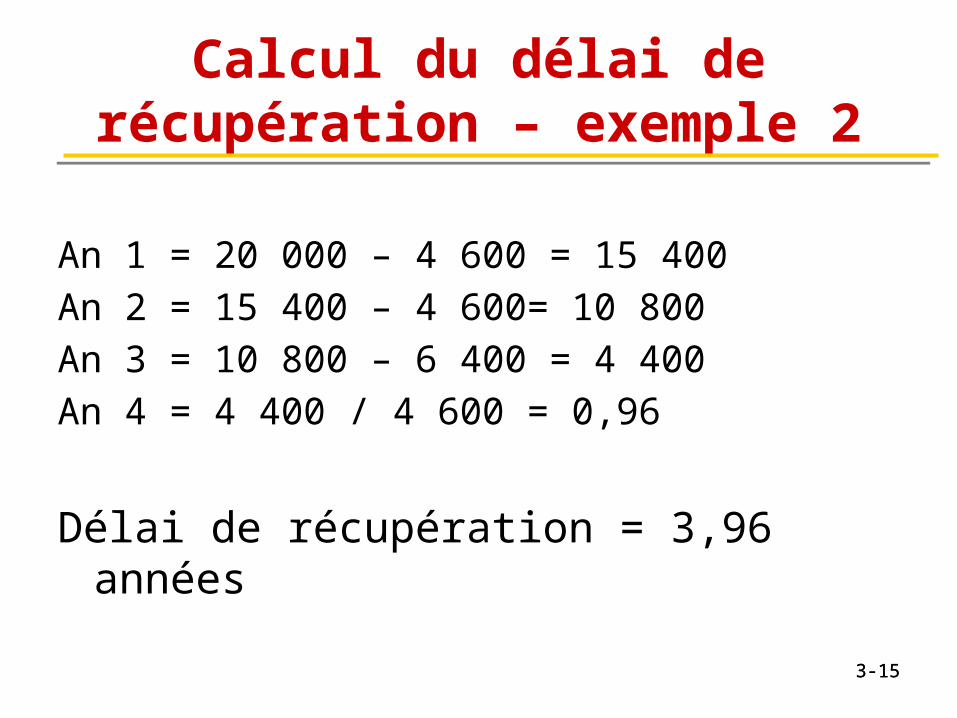

Calcul du délai de récupération – exemple 2

An 1 = 20 000 – 4 600 = 15 400An 2 = 15 400 – 4 600= 10 800An 3 = 10 800 – 6 400 = 4 400An 4 = 4 400 / 4 600 = 0,96

Délai de récupération = 3,96 années

3-15

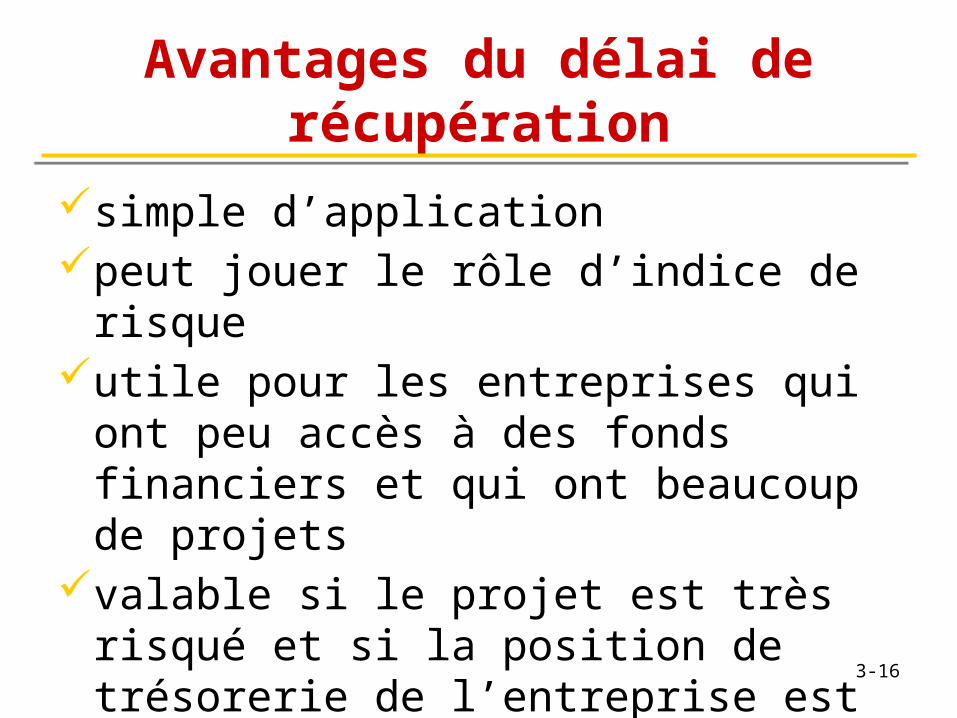

Avantages du délai de récupération

simple d’applicationpeut jouer le rôle d’indice de risqueutile pour les entreprises qui ont peu

accès à des fonds financiers et qui ont beaucoup de projets

valable si le projet est très risqué et si la position de trésorerie de l’entreprise est faible

3-16

Désavantages du délai de récupération

favorise les projets à court terme au détriment des projets à long terme

néglige la notion de rentabilité ; ne tient pas compte des FM après la période de récupération

ne tient pas compte de la valeur de l’argent dans le temps

3-17

Taux de rendement comptable

3-18

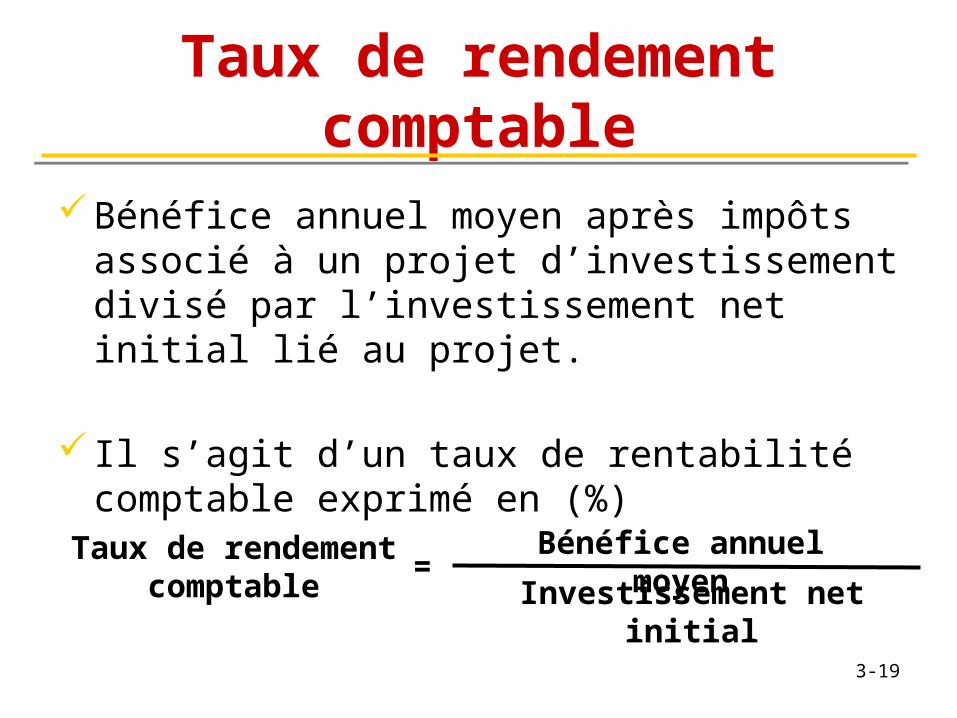

Taux de rendement comptable

Bénéfice annuel moyen après impôts associé à un projet d’investissement divisé par l’investissement net initial lié au projet.

Il s’agit d’un taux de rentabilité comptable exprimé en (%)Taux de rendement

comptable=

Bénéfice annuel moyen

Investissement net initial

3-19

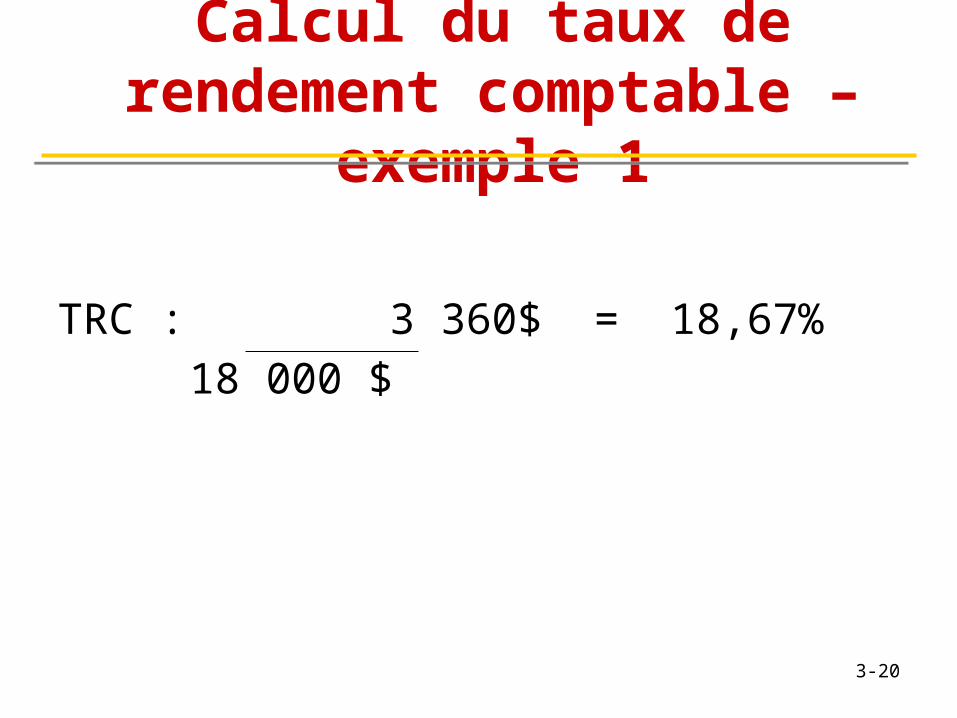

Calcul du taux de rendement comptable –

exemple 1

TRC : 3 360$ = 18,67% 18 000 $

3-20

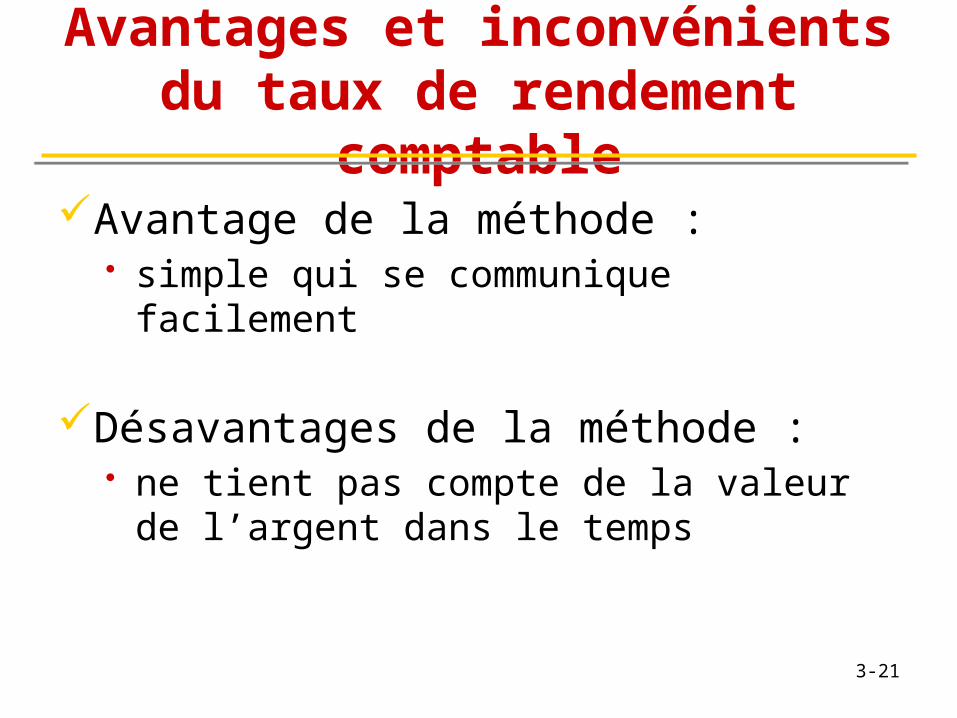

Avantages et inconvénients du taux de rendement

comptableAvantage de la méthode :

• simple qui se communique facilement

Désavantages de la méthode :• ne tient pas compte de la valeur de

l’argent dans le temps

3-21

Valeur actualisée nette

3-22

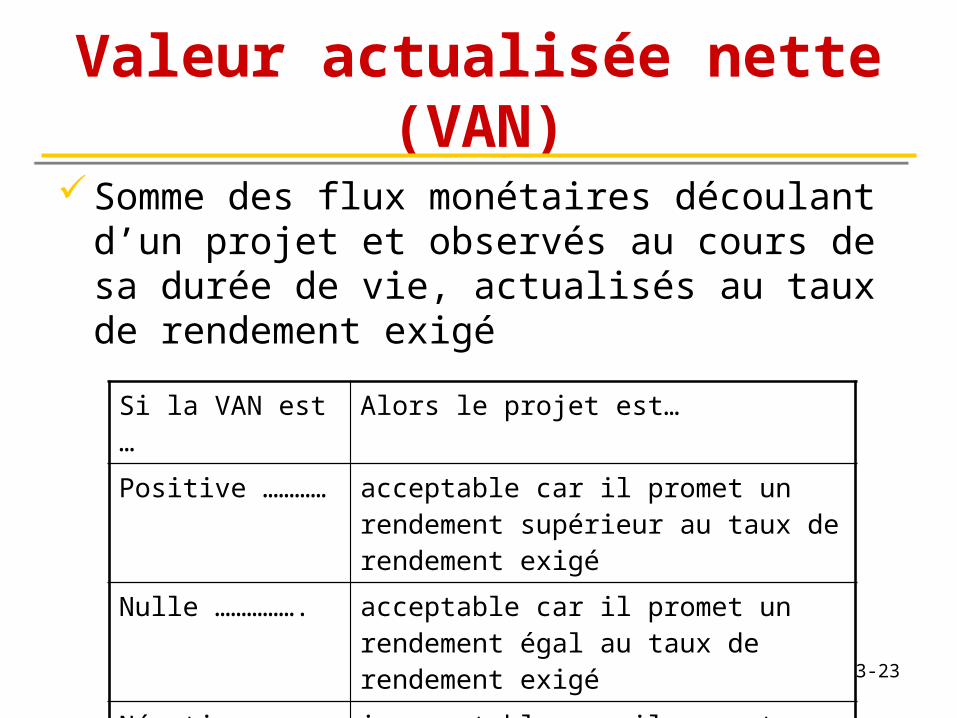

Valeur actualisée nette (VAN)

Somme des flux monétaires découlant d’un projet et observés au cours de sa durée de vie, actualisés au taux de rendement exigé

Si la VAN est … Alors le projet est…

Positive ………… acceptable car il promet un rendement supérieur au taux de rendement exigé

Nulle ……………. acceptable car il promet un rendement égal au taux de rendement exigé

Négative…………

inacceptable car il promet un rendement inférieur au taux de rendement exigé

3-23

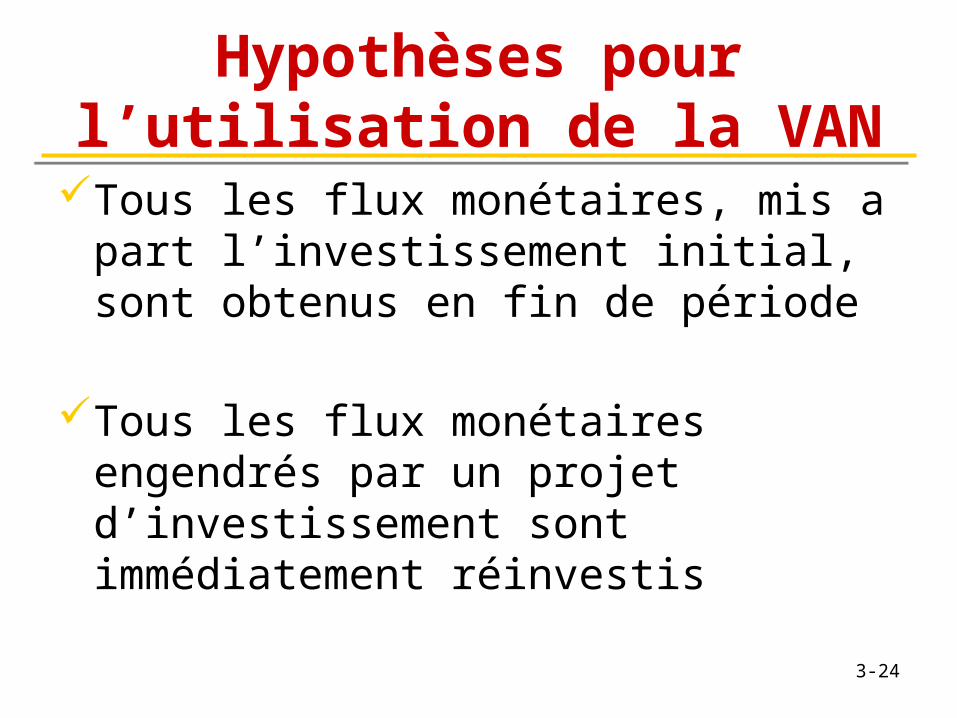

Hypothèses pour l’utilisation de la VAN

Tous les flux monétaires, mis a part l’investissement initial, sont obtenus en fin de période

Tous les flux monétaires engendrés par un projet d’investissement sont immédiatement réinvestis

3-24

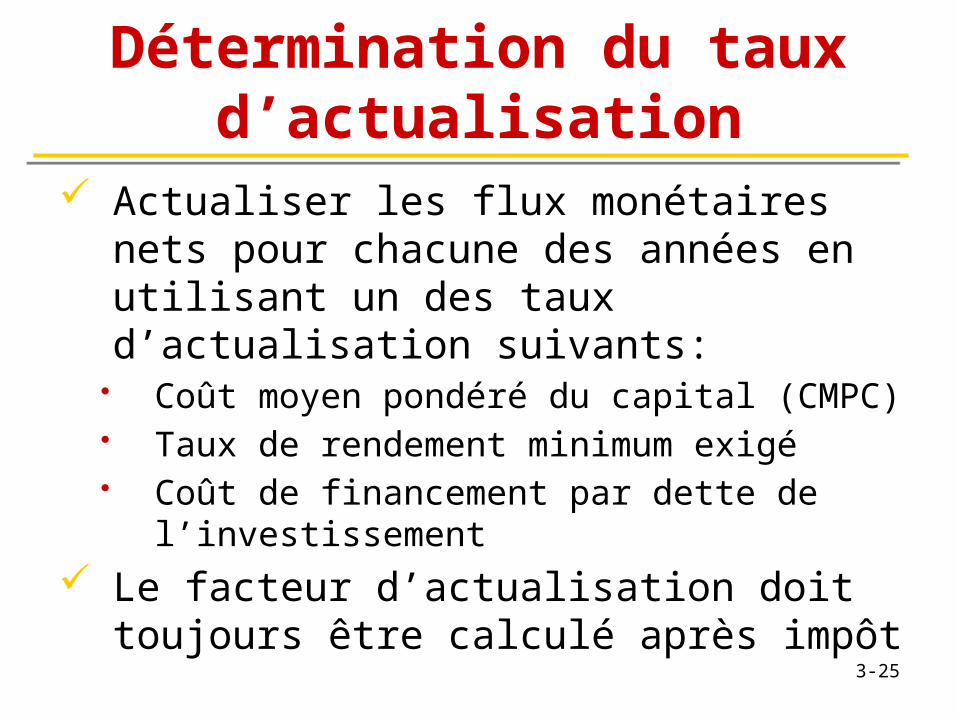

Détermination du taux d’actualisation

Actualiser les flux monétaires nets pour chacune des années en utilisant un des taux d’actualisation suivants:

• Coût moyen pondéré du capital (CMPC)• Taux de rendement minimum exigé• Coût de financement par dette de

l’investissement Le facteur d’actualisation doit toujours

être calculé après impôt

3-25

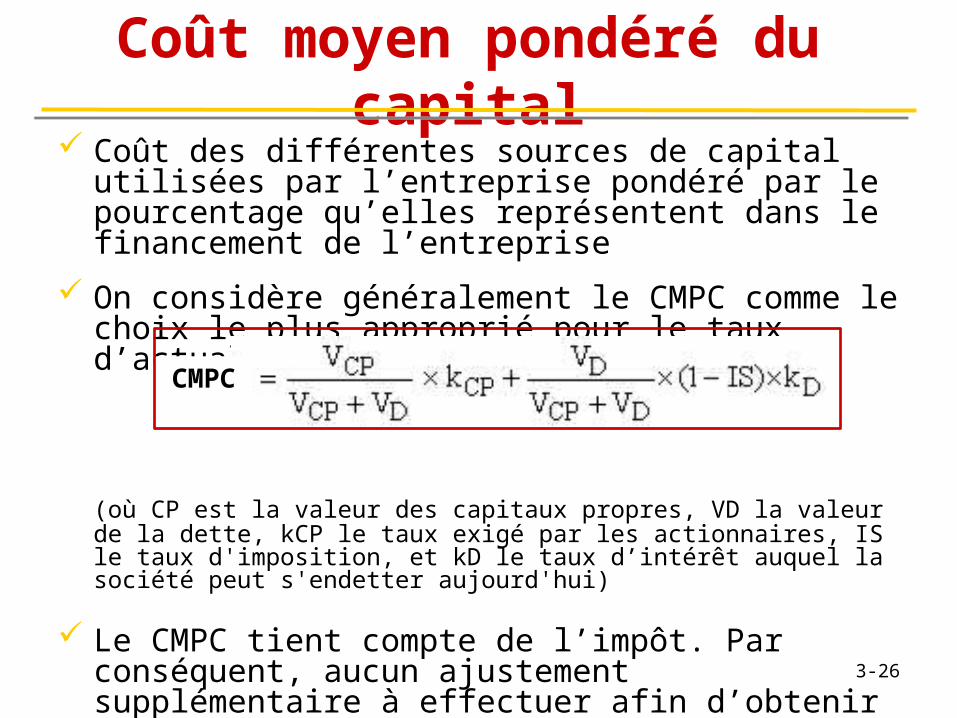

Coût moyen pondéré du capital

Coût des différentes sources de capital utilisées par l’entreprise pondéré par le pourcentage qu’elles représentent dans le financement de l’entreprise

On considère généralement le CMPC comme le choix le plus approprié pour le taux d’actualisation

(où CP est la valeur des capitaux propres, VD la valeur de la dette, kCP le taux exigé par les actionnaires, IS le taux d'imposition, et kD le taux d’intérêt auquel la société peut s'endetter aujourd'hui)

Le CMPC tient compte de l’impôt. Par conséquent, aucun ajustement supplémentaire à effectuer afin d’obtenir un taux après impôt

CMPC

3-26

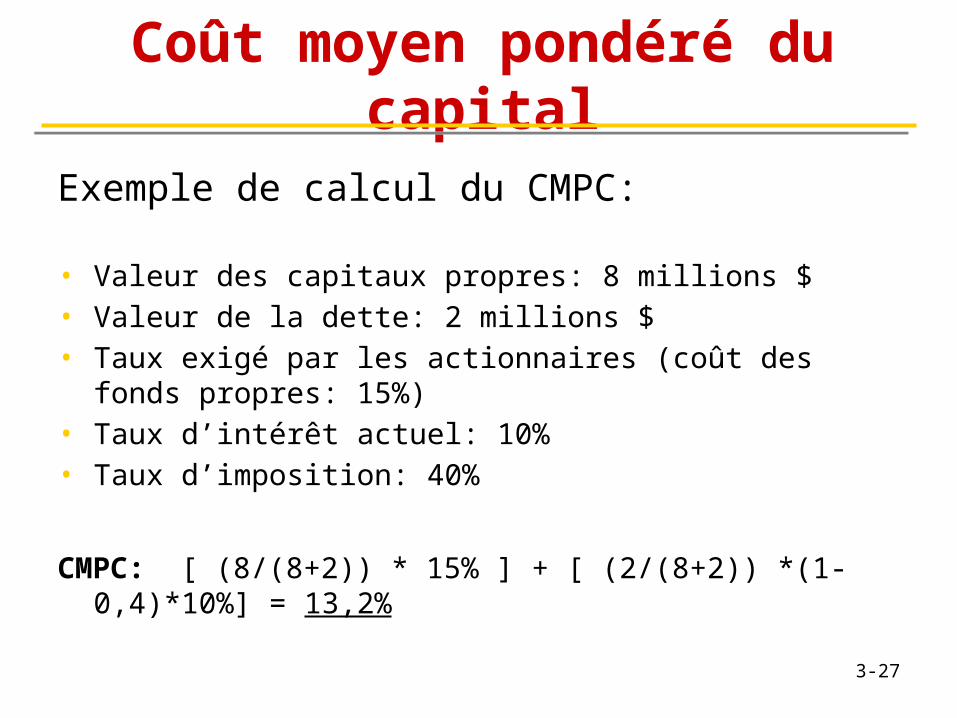

Coût moyen pondéré du capital

Exemple de calcul du CMPC:

• Valeur des capitaux propres: 8 millions $• Valeur de la dette: 2 millions $• Taux exigé par les actionnaires (coût des fonds propres: 15%)• Taux d’intérêt actuel: 10%• Taux d’imposition: 40%

CMPC: [ (8/(8+2)) * 15% ] + [ (2/(8+2)) *(1-0,4)*10%] = 13,2%

3-27

Taux de rendement minimum exigé

Le taux de rendement désiré considère implicitement l’impôt.

• Il s’agit d’un taux que l’on désire avoir, donc après impôt.

Aucun ajustement à effectuer: taux de rendement minimum exigé = après impôt

3-28

Taux de financement par dette

Le taux de financement par dette est un taux AVANT impôt (à moins que le contraire soit spécifié dans un cas ou un exercice).

Ajustement à effectuer:• Il faut multiplier le taux de financement par

dette avant impôt par (1-taux d’imposition), soit i= K (1-T)

Où : i=facteur d’actualisation

K= coût de financement par dette avant impôt

T= Taux d’imposition

3-29

Flux monétaires pertinents autres que ceux liés à

l’investissement

Actualiser les FM pertinents, c’est-à-dire les flux différentiels engendrés suite à la décision d’investissement

• Voir l’annexe pour l’examen ainsi que les tables d’actualisation

Appliquer l’impôt aux FM car ces derniers doivent toujours être après impôt

3-30

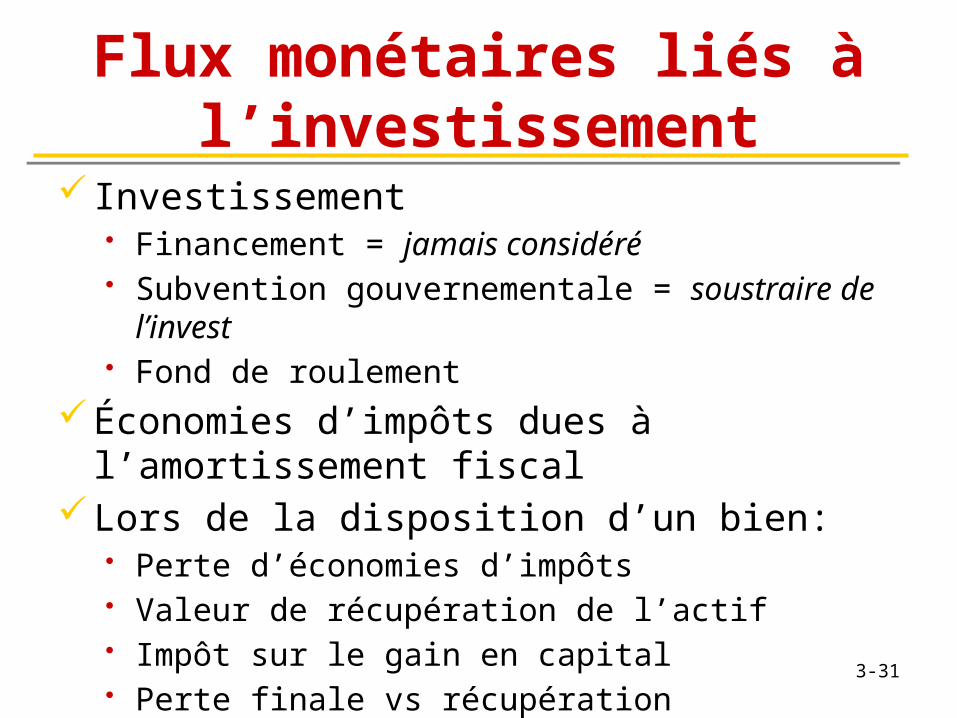

Flux monétaires liés à l’investissement

Investissement• Financement = jamais considéré• Subvention gouvernementale = soustraire de

l’invest• Fond de roulement

Économies d’impôts dues à l’amortissement fiscal

Lors de la disposition d’un bien:• Perte d’économies d’impôts• Valeur de récupération de l’actif• Impôt sur le gain en capital• Perte finale vs récupération d’amortissement

3-31

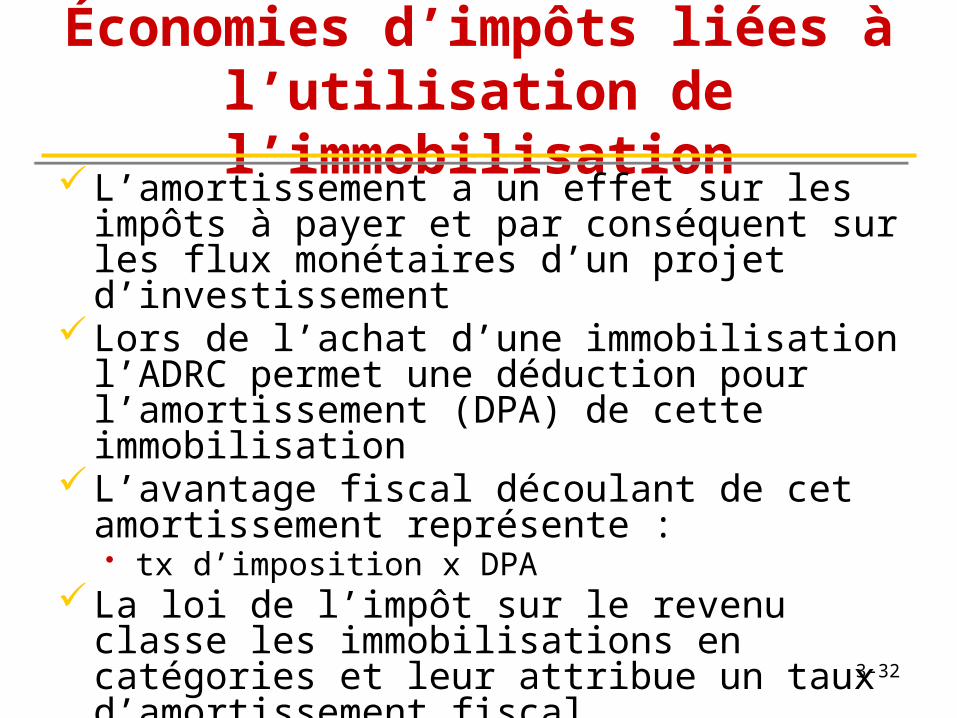

Économies d’impôts liées à l’utilisation de

l’immobilisationL’amortissement a un effet sur les impôts à payer et par conséquent sur les flux monétaires d’un projet d’investissement

Lors de l’achat d’une immobilisation l’ADRC permet une déduction pour l’amortissement (DPA) de cette immobilisation

L’avantage fiscal découlant de cet amortissement représente : • tx d’imposition x DPA

La loi de l’impôt sur le revenu classe les immobilisations en catégories et leur attribue un taux d’amortissement fiscal

3-32

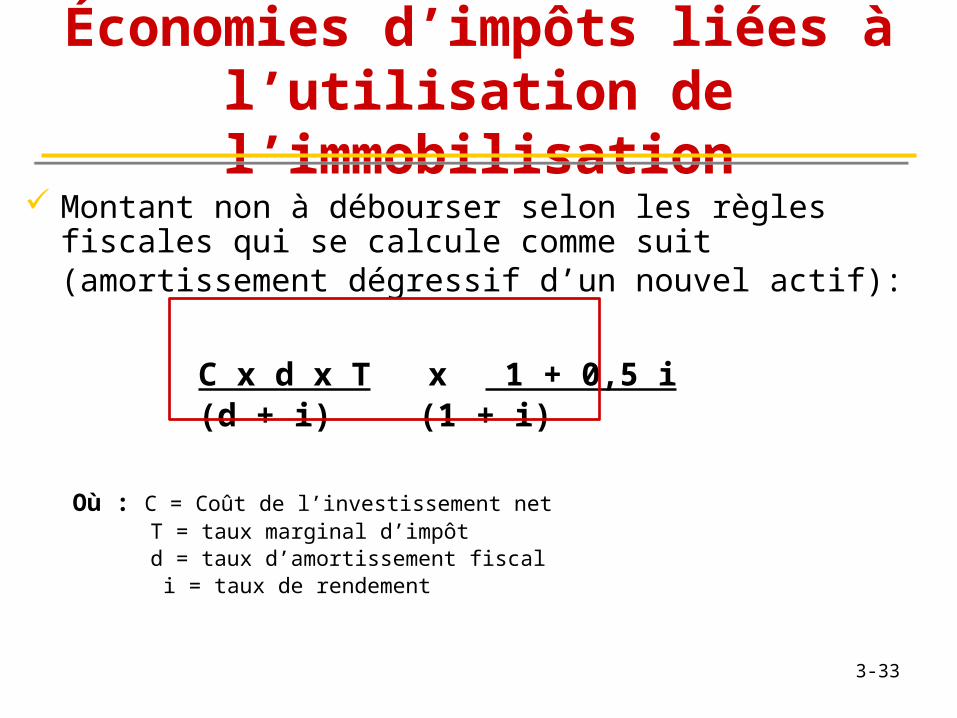

Économies d’impôts liées à l’utilisation de

l’immobilisation Montant non à débourser selon les règles fiscales qui

se calcule comme suit (amortissement dégressif d’un nouvel actif):

C x d x T x 1 + 0,5 i(d + i) (1 + i)

Où : C = Coût de l’investissement net T = taux marginal d’impôtd = taux d’amortissement fiscal

i = taux de rendement

3-33

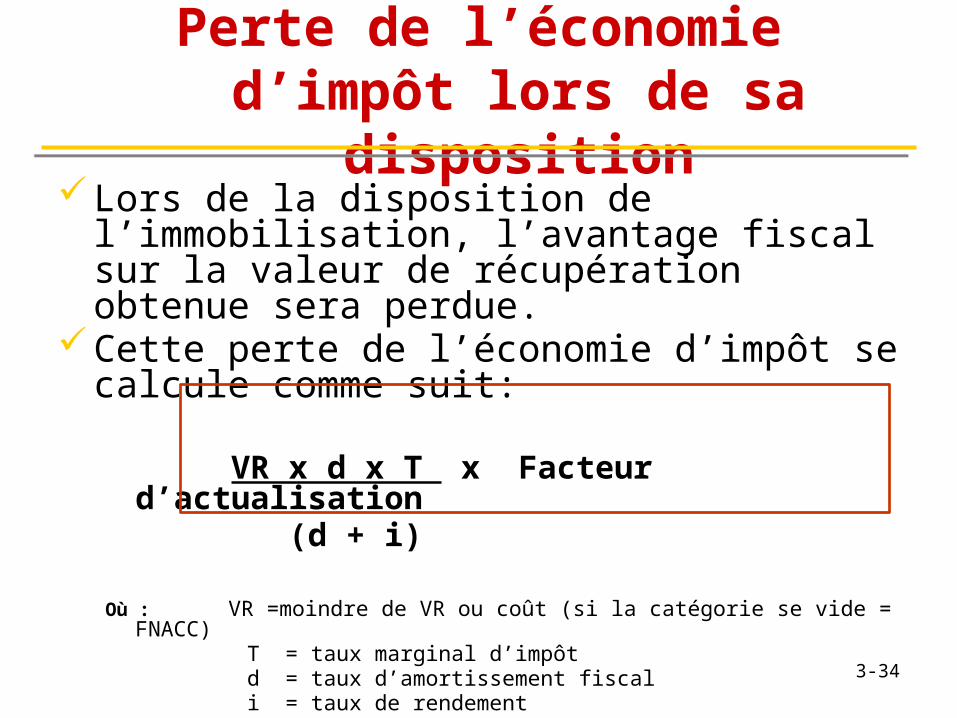

Perte de l’économie d’impôt lors de sa

dispositionLors de la disposition de l’immobilisation,

l’avantage fiscal sur la valeur de récupération obtenue sera perdue.

Cette perte de l’économie d’impôt se calcule comme suit:

VR x d x T x Facteur d’actualisation

(d + i)

Où : VR =moindre de VR ou coût (si la catégorie se vide = FNACC) T = taux marginal d’impôt d = taux d’amortissement fiscal

i = taux de rendement3-34

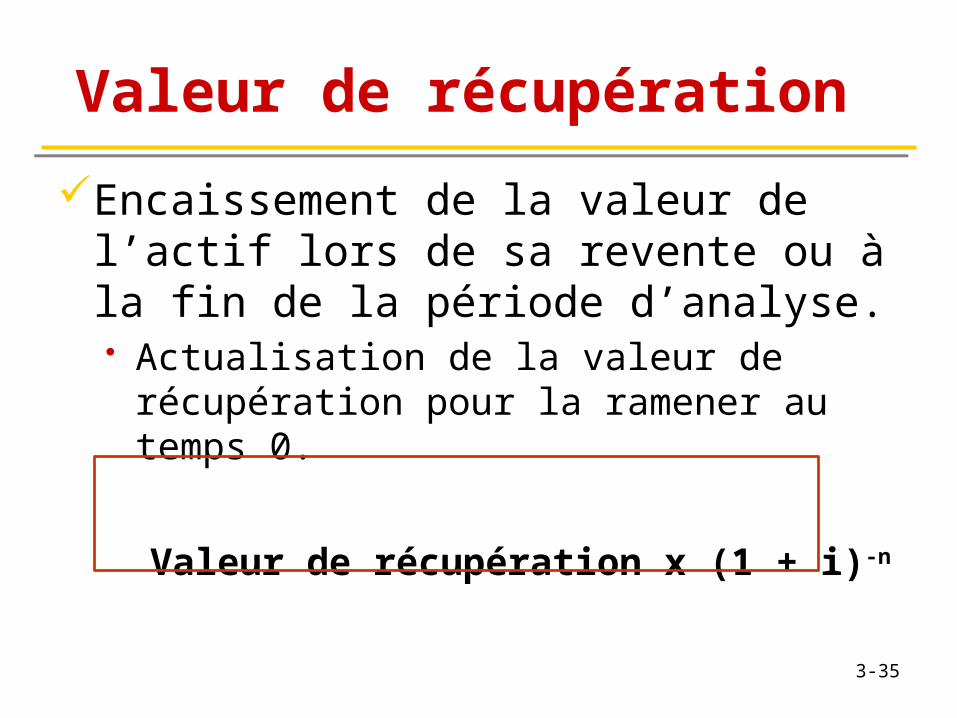

Valeur de récupération

Encaissement de la valeur de l’actif lors de sa revente ou à la fin de la période d’analyse. • Actualisation de la valeur de

récupération pour la ramener au temps 0.

Valeur de récupération x (1 + i)-n

3-35

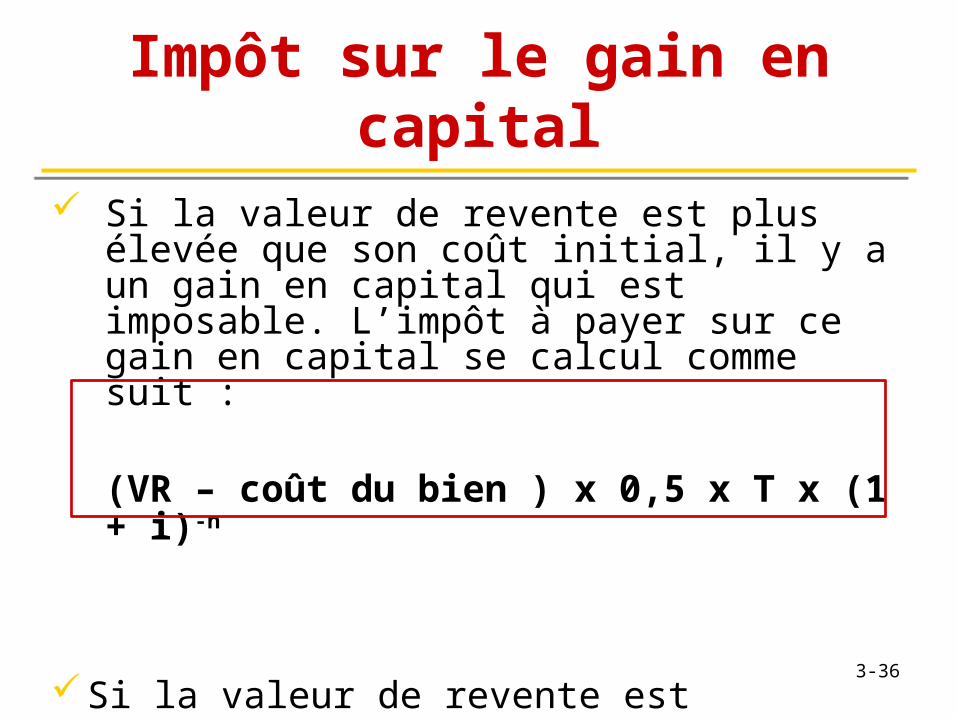

Impôt sur le gain en capital

Si la valeur de revente est plus élevée que son coût initial, il y a un gain en capital qui est imposable. L’impôt à payer sur ce gain en capital se calcul comme suit :

(VR – coût du bien ) x 0,5 x T x (1 + i)-n

Si la valeur de revente est inférieure à son coût initial, on ne fait rien car aucune perte en capital n’est admissible au fiscal

3-36

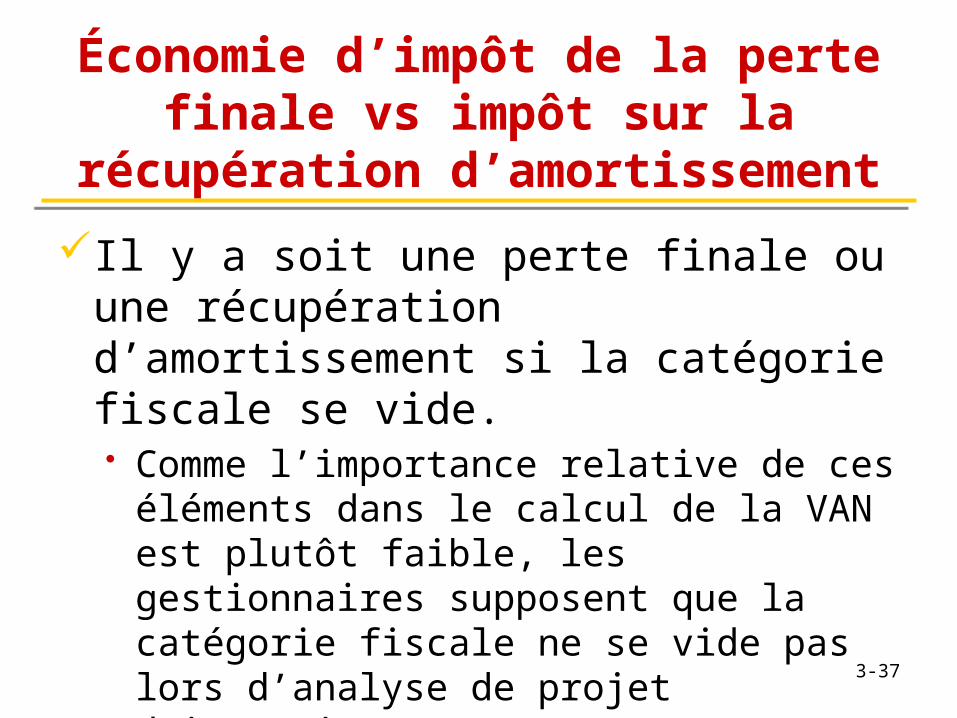

Économie d’impôt de la perte finale vs impôt sur la

récupération d’amortissement

Il y a soit une perte finale ou une récupération d’amortissement si la catégorie fiscale se vide.• Comme l’importance relative de ces

éléments dans le calcul de la VAN est plutôt faible, les gestionnaires supposent que la catégorie fiscale ne se vide pas lors d’analyse de projet d’investissement.

3-37

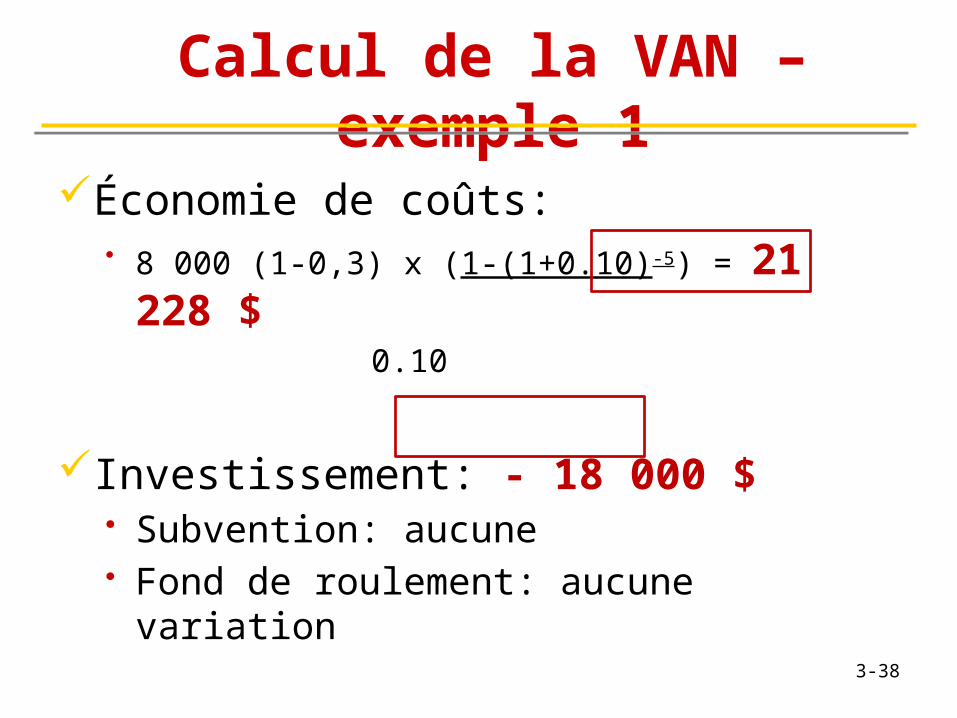

Calcul de la VAN – exemple 1

Économie de coûts: • 8 000 (1-0,3) x (1-(1+0.10)-5) = 21 228 $

0.10

Investissement: - 18 000 $• Subvention: aucune• Fond de roulement: aucune variation

3-38

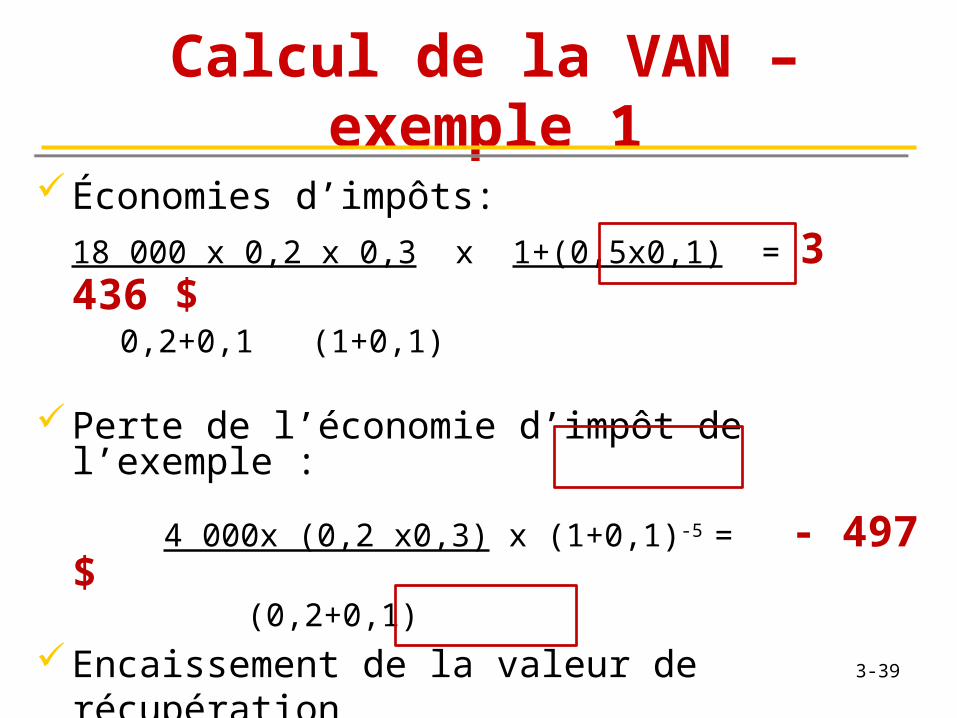

Calcul de la VAN – exemple 1

Économies d’impôts:

18 000 x 0,2 x 0,3 x 1+(0,5x0,1) = 3 436 $0,2+0,1 (1+0,1)

Perte de l’économie d’impôt de l’exemple :

4 000x (0,2 x0,3) x (1+0,1)-5 = - 497 $ (0,2+0,1) Encaissement de la valeur de récupération

4 000 x (1 + 0.1)-5 = 2 484 $

3-39

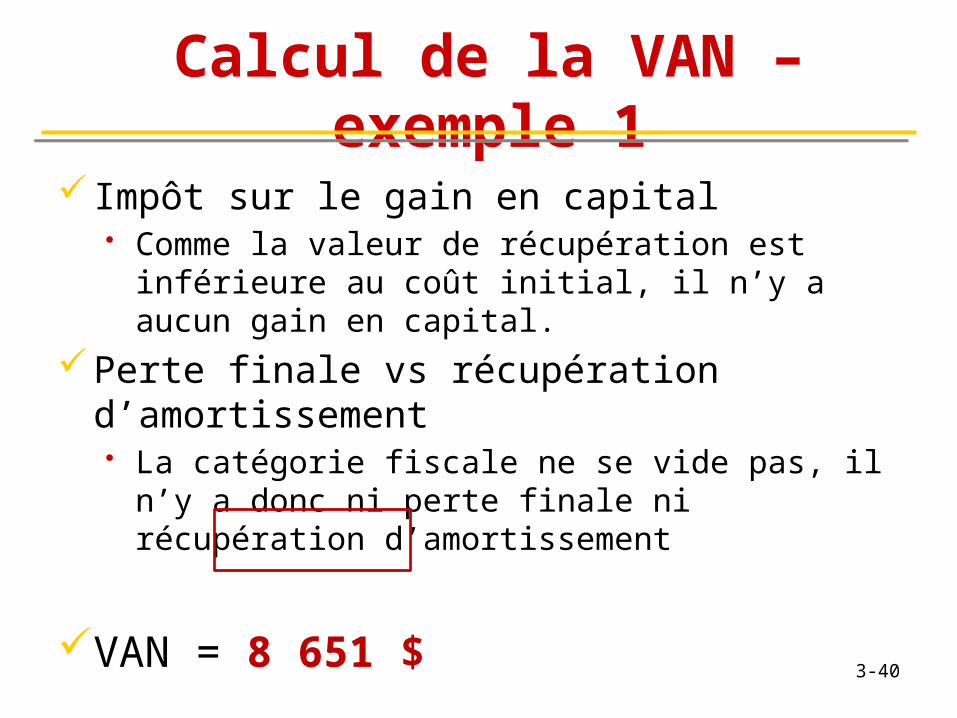

Calcul de la VAN – exemple 1

Impôt sur le gain en capital• Comme la valeur de récupération est inférieure

au coût initial, il n’y a aucun gain en capital. Perte finale vs récupération

d’amortissement• La catégorie fiscale ne se vide pas, il n’y a

donc ni perte finale ni récupération d’amortissement

VAN = 8 651 $3-40

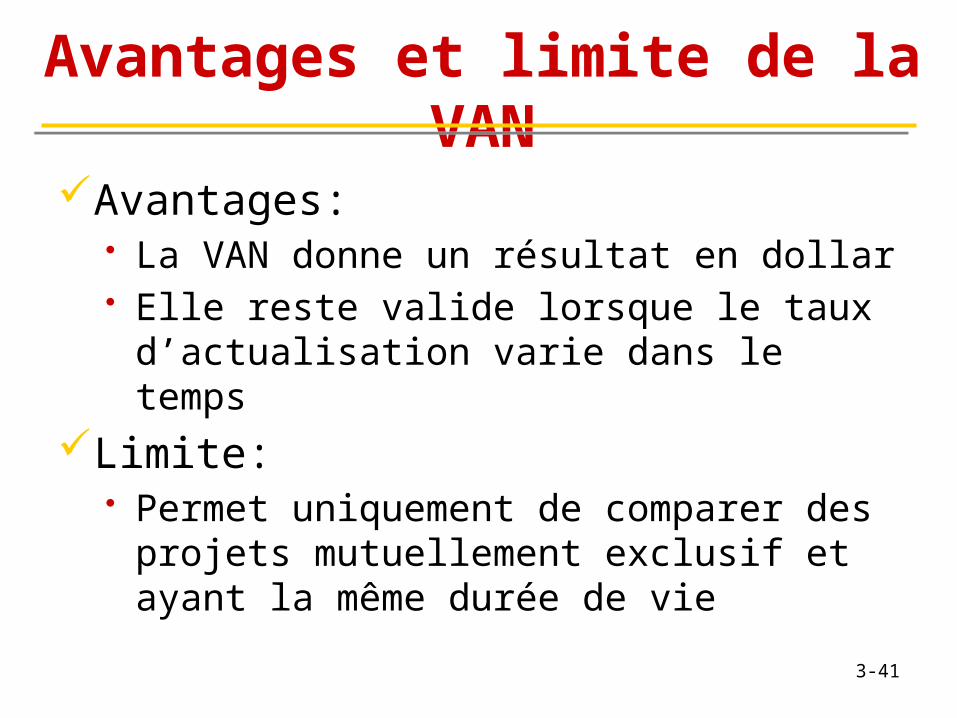

Avantages et limite de la VAN

Avantages:• La VAN donne un résultat en dollar • Elle reste valide lorsque le taux

d’actualisation varie dans le tempsLimite:

• Permet uniquement de comparer des projets mutuellement exclusif et ayant la même durée de vie

3-41

Indice de rentabilité

3-42

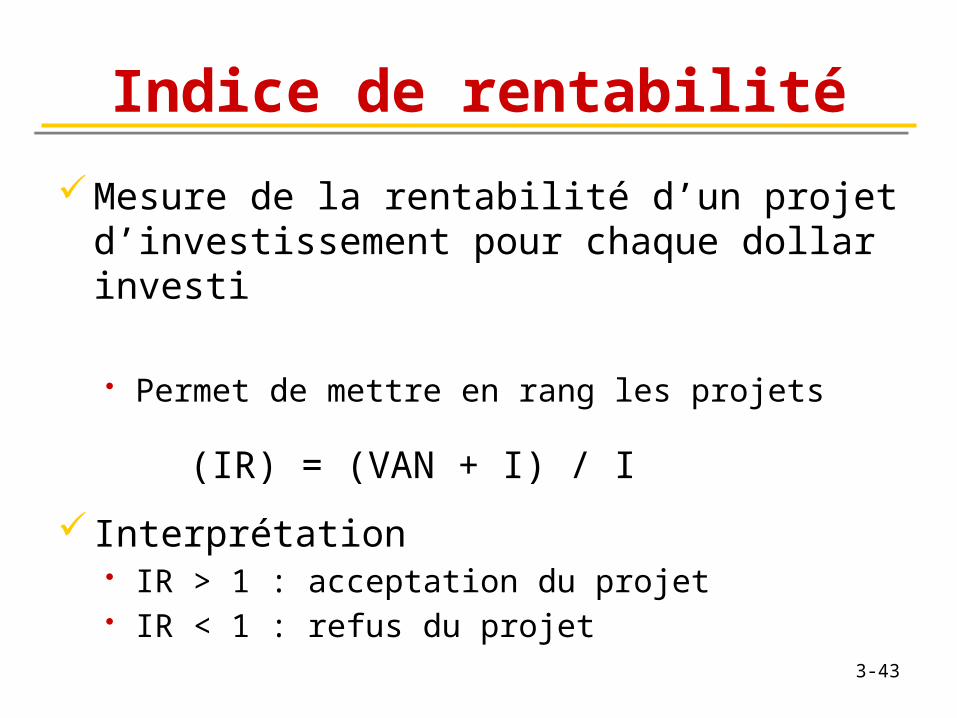

Indice de rentabilité

Mesure de la rentabilité d’un projet d’investissement pour chaque dollar investi

• Permet de mettre en rang les projets

(IR) = (VAN + I) / I

Interprétation• IR > 1 : acceptation du projet• IR < 1 : refus du projet

3-43

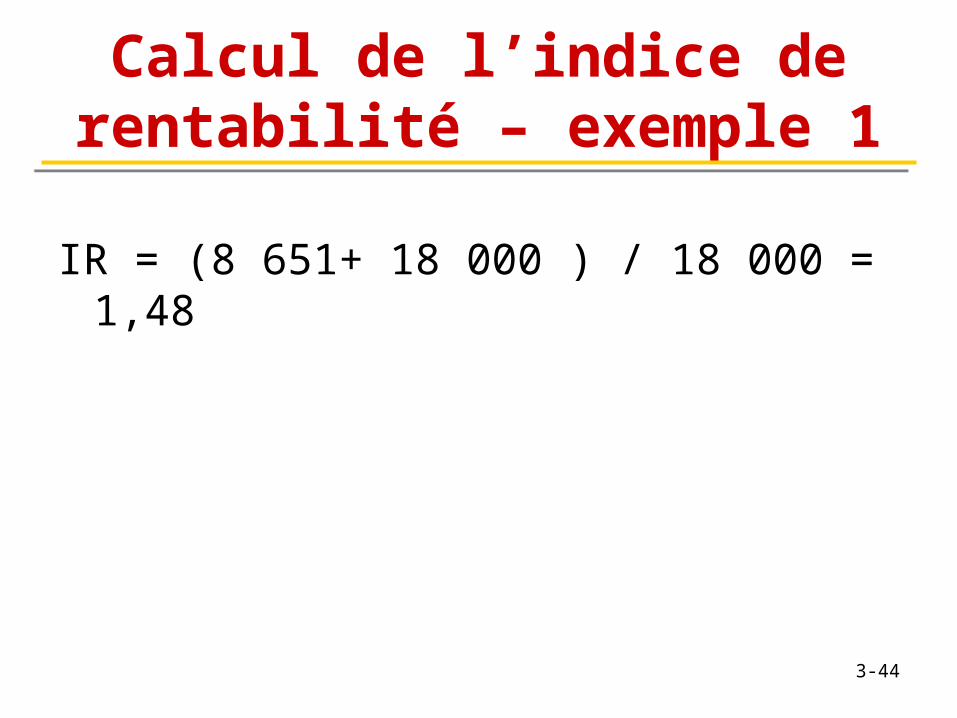

Calcul de l’indice de rentabilité – exemple 1

IR = (8 651+ 18 000 ) / 18 000 = 1,48

3-44

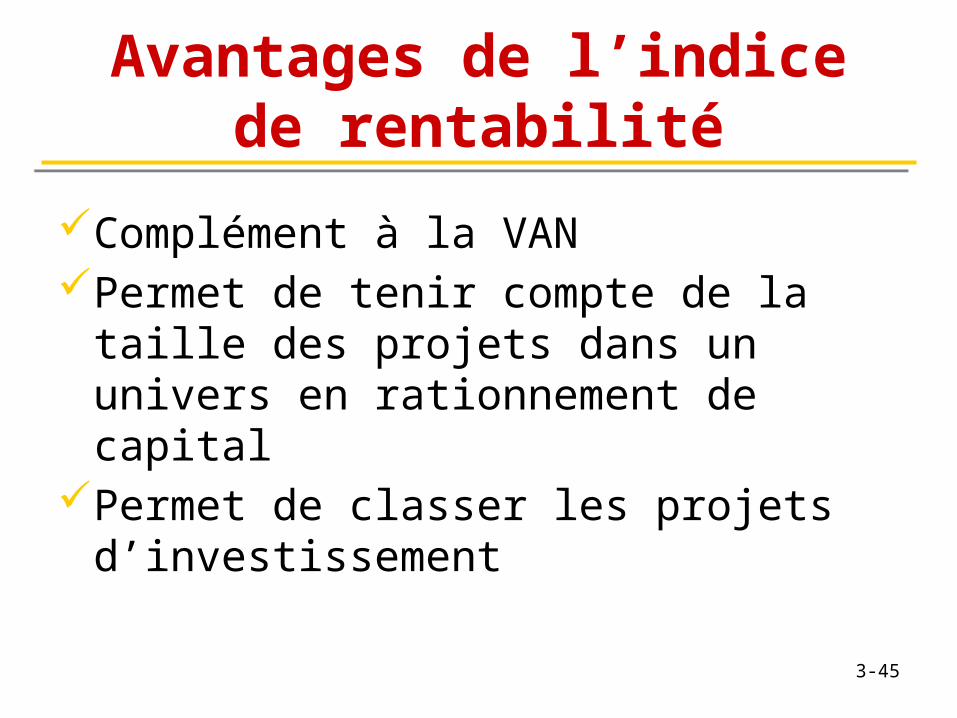

Avantages de l’indice de rentabilité

Complément à la VANPermet de tenir compte de la taille

des projets dans un univers en rationnement de capital

Permet de classer les projets d’investissement

3-45

Taux de rendement interne

3-46

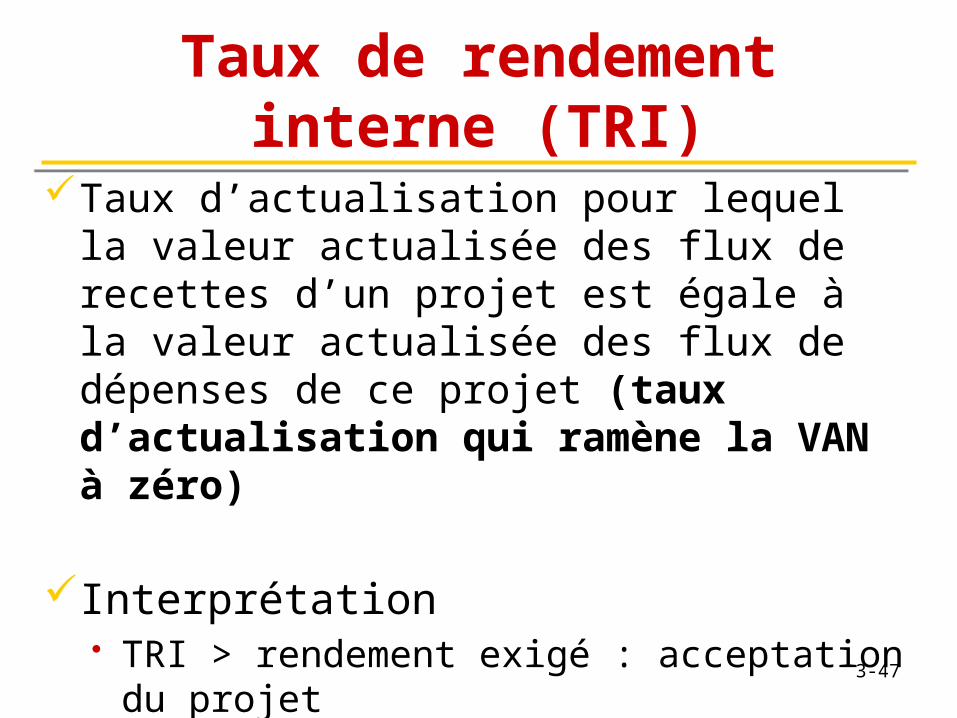

Taux de rendement interne (TRI)

Taux d’actualisation pour lequel la valeur actualisée des flux de recettes d’un projet est égale à la valeur actualisée des flux de dépenses de ce projet (taux d’actualisation qui ramène la VAN à zéro)

Interprétation• TRI > rendement exigé : acceptation du

projet• TRI < rendement exigé : refus du projet

3-47

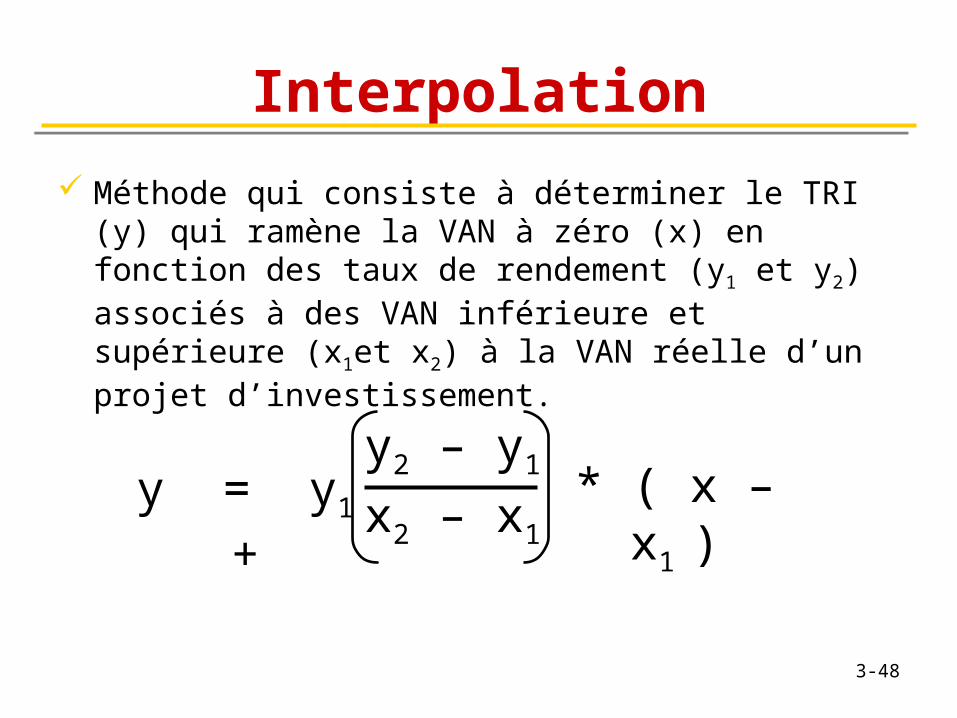

Interpolation

Méthode qui consiste à déterminer le TRI (y) qui ramène la VAN à zéro (x) en fonction des taux de rendement (y1 et y2) associés à des VAN inférieure et supérieure (x1et x2) à la VAN réelle d’un projet d’investissement.

y = y1 + * ( x – x1 )y2 – y1

x2 – x1

3-48

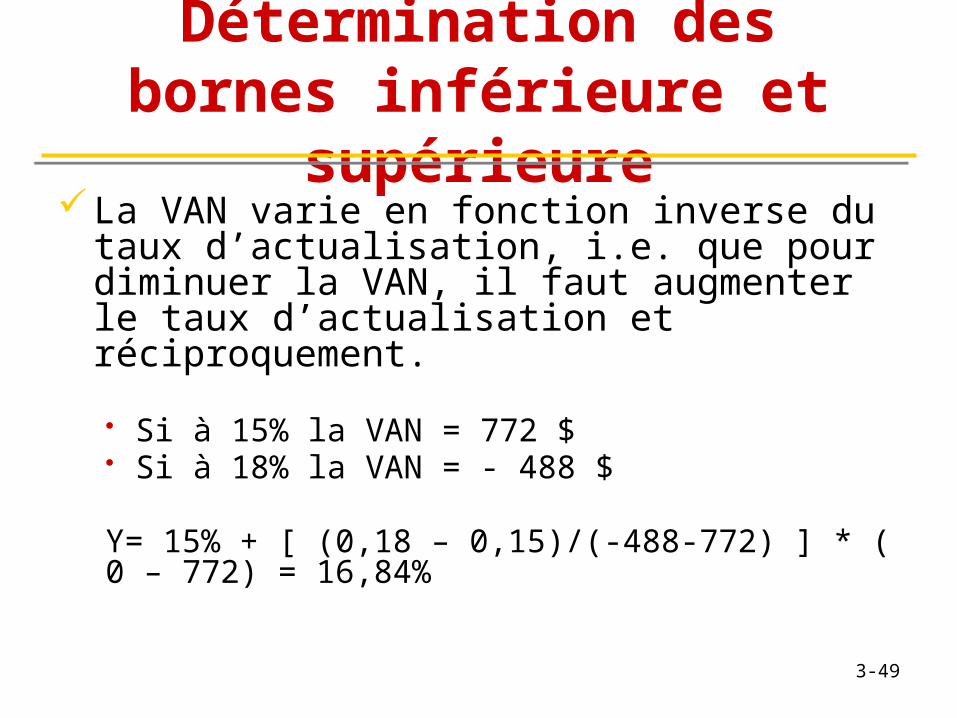

Détermination des bornes inférieure et

supérieureLa VAN varie en fonction inverse du taux

d’actualisation, i.e. que pour diminuer la VAN, il faut augmenter le taux d’actualisation et réciproquement.

• Si à 15% la VAN = 772 $• Si à 18% la VAN = - 488 $

Y= 15% + [ (0,18 – 0,15)/(-488-772) ] * ( 0 – 772) = 16,84%

3-49

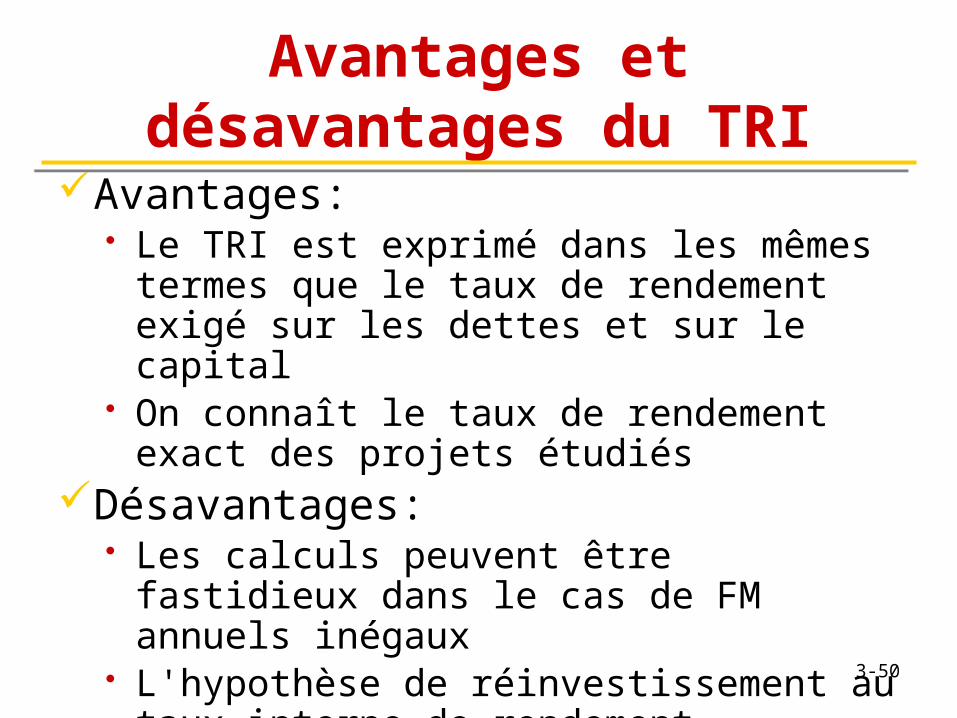

Avantages et désavantages du TRI

Avantages:• Le TRI est exprimé dans les mêmes

termes que le taux de rendement exigé sur les dettes et sur le capital

• On connaît le taux de rendement exact des projets étudiés

Désavantages:• Les calculs peuvent être fastidieux dans

le cas de FM annuels inégaux• L'hypothèse de réinvestissement au

taux interne de rendement3-50