Embed Size (px)

Citation preview

« Fed contre BCE: le match des politiques monétaires face à la crise» Economie et marchés financiers Manon Cuylits

ICHEC 2012 -‐ 2013

Travail réalisé dans le cadre du cours « Economie et marchés financiers » dispensé par Bruno du Bus de Warnaffe

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

2

TABLE DES MATIERES

1. Article ................................................................................................................................ 3

2. Résumé de l’article ....................................................................................................... 8

3. Analyse critique de l’article ....................................................................................... 9

1. Rôles de la BCE et de la Fed ................................................................................... 9

1. Missions des banques centrales .................................................................................. 10

2. Importance du Maintien de la stabilité des prix au sein de la zone euro et aux Etats-‐Unis .......................................................................................................................... 13

2. Instruments de politique monétaire ............................................................... 14

1. Mesures de politique monétaire conventionnelles ............................................ 14

2. Mesures de politique monétaire non conventionnelles ................................... 16

3. Comparaison de la Fed et de la BCE ................................................................. 23

4. Conclusions : vers une réforme de la BCE ? ....................................................... 25

5. Annexes ......................................................................................................................... 27

6. Bibliographie ............................................................................................................... 29

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

3

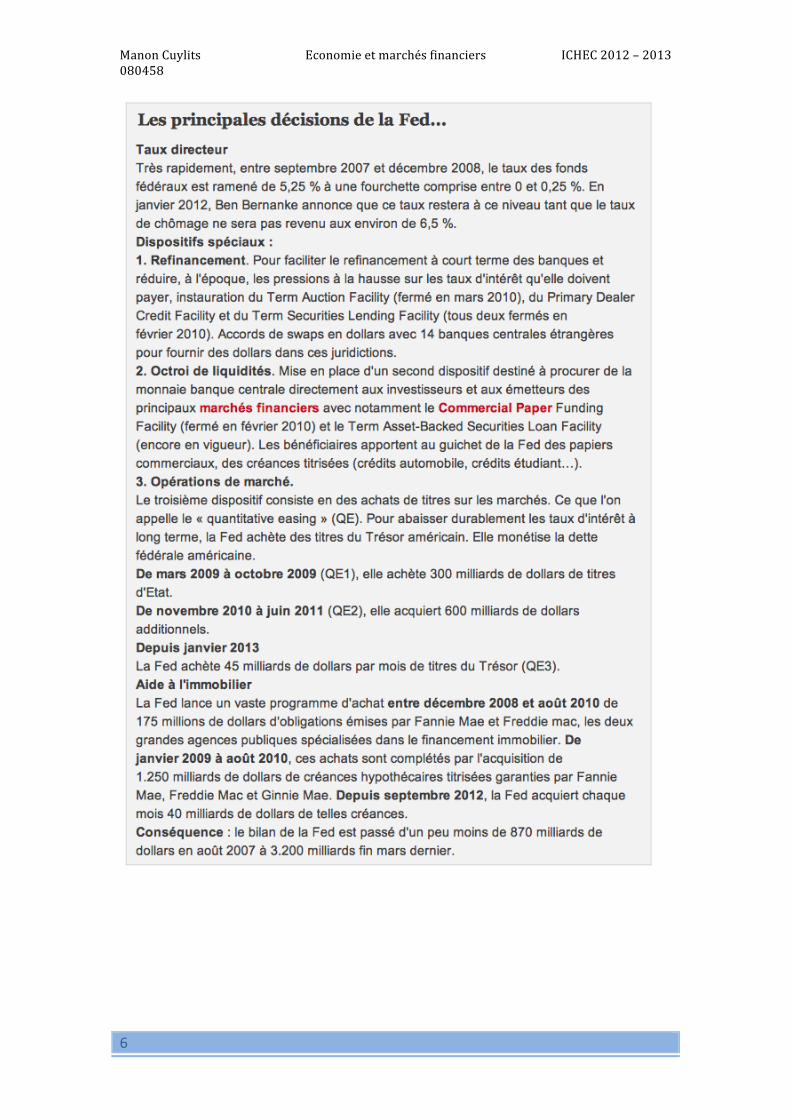

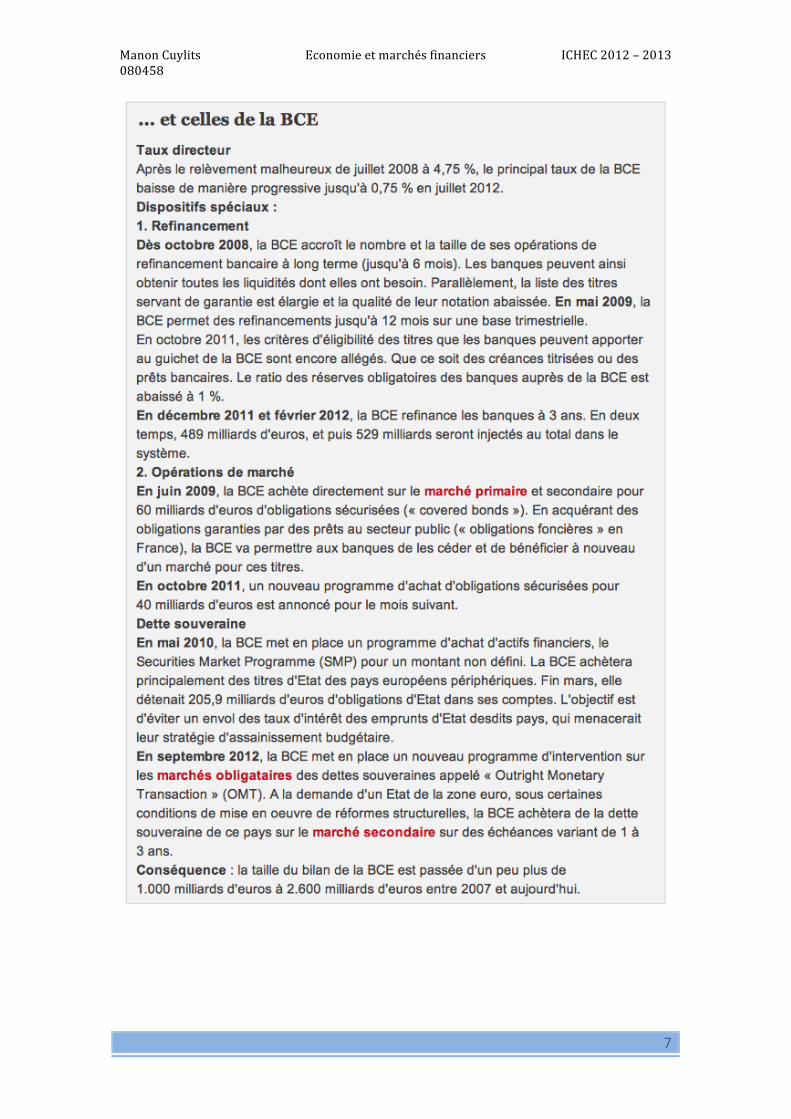

1. ARTICLE

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

4

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

5

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

6

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

7

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

8

2. RESUME DE L’ARTICLE

Dans cet article publié dans les Echos le 17 avril 2013, Richard Hiault compare les réactions de la Fed et de la BCE en temps de crise. Il explique que les deux Banques Centrales ont été créatives dans leur lutte pour rétablir leurs économies respectives, mais qu’il existe de grandes différences dans leurs approches. Il reprend le constat d’une étude du Centre for European Policy Studies qui dit que « la Fed a poursuivi une véritable politique d’assouplissement quantitatif en achetant de grosses quantités d’obligations du Trésor et de créances hypothécaires, tout en prêtant peu aux banques » alors que de son côté « la BCE a acheté beaucoup moins de titres d’Etat mais a prêté énormément de liquidités aux banques ». Il constate quand même que si les actions menées par les deux Banques Centrales divergent, dans les deux cas, la taille de leur bilan a explosé.

Il parle ensuite de la différence de mandat entre la BCE, qui a pour seul objectif la maitrise de l’inflation, et la Fed qui, elle, a deux objectifs1 : la stabilité de l’inflation et la croissance. Il constate que si l’ont devait uniquement se baser sur ces mandats, on pourrait considérer que les Banques Centrales ont rempli leur mission, mais qu’actuellement, ces dernières doivent également se préoccuper de la croissance, de l’emploi, de la stabilité financière et la survie de l’euro pour la BCE.

Il explique ensuite qu’actuellement, la Etats Unis sont sortis de la récession, et qu’ils connaissent même une croissance et une diminution du chômage. Ce n’est cependant pas le cas de l’Europe qui, elle, connaît même une nouvelle récession avec un PIB qui ne cesse de chuter, sans prévision d’amélioration sur le moyen terme, et un chômage qui, lui, ne cesse de progresser. Il décrit la situation de l’Europe comme une « spirale désastreuse » et explique que si la liquidité des banques a augmenté grâce à la création de monnaie par la BCE, et si les taux ont baissé, dans un contexte ou les ménages et entreprises souhaitent se désendetter, il n’y a pas de reprise de crédit, mais tout au plus une hausse des réserves des banques.

L’auteur souligne ensuite les mises en garde du Fonds Monétaire International (FMI) contre certaines dérives. Premièrement, ce dernier craint un possible transfert des risques du système bancaire régulé vers le « shadow banking 2 » ou « système bancaire parallèle », moins régulé. Dans un deuxième temps, le FMI a montré son inquiétude quant au retard dans le processus d’assainissement des bilans bancaires, qui pourrait mener à des faillites à moyen terme. Troisièmement, le FMI s’inquiète du fait que les liquidités importantes injectées dans le système bancaire international ont généré des investissements importants sur plusieurs classes d’actifs, faisant augmenter les prix de manière expansive sur un grand nombre de marchés, en particulier celui des emprunts d’Etat, qui offrent des rendements plus bas que jamais ; ils parlent 1 Notons qu’il ne parle pas dans l’article de son objectif de stabilité des marchés financiers 2 Le shadow banking recouvre les opérations financières qui sont passées en dehors des banques classiques par des intermédiaires financiers qui n’obéissent pas aux mêmes règles, ou qui n’obéissent à presque aucune règle.

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

9

même de « bulles spéculatives ». Finalement, le FMI fait remarquer qu’aujourd’hui, les taux réels sont négatifs3, ce qui, sur la durée, représente une sorte « d’impôt » pour les épargnants, les porteurs d’obligations ; des taux réels négatifs diminuent le pouvoir d’achat. En outre, une déconnexion croissante entre les anticipations financières et la réalité économique n’est pas à exclure, comme l’expliquent l’économiste en chef de HSBC, rejoint par l’OCDE dans ses réflexions. L’auteur conclut l’article en disant que les deux Banques Centrales ont, en fait, préparé de nouvelles crises financières à venir, car la création monétaire a provoqué une ruée sur différents actifs financiers, comme les obligations, les matières premières, etc., ce qui fait craindre la formation de bulles financières, qui causeraient des crises en explosant. Il soutient aussi que si la BCE et la Fed ont empêché jusqu’ici un effondrement du système financier mondial, tout n’est pas gagné, qu’on n’a pas encore atteint le redressement économique total des deux blocs ; il précise finalement que, selon lui, la Fed a actuellement un petit avantage sur la BCE dans le « match qui les oppose ». En conclusion de l’article, il reprend les principales décisions prises par les deux Banques Centrales depuis 2008.

3. ANALYSE CRITIQUE DE L’ARTICLE

1. ROLES DE LA BCE ET DE LA FED

La Banque Centrale Européenne ou BCE est la Banque Centrale de l’Union Européenne, elle fait partie de l’Eurosystème avec les Banques Centrales Nationales (BCN) des pays membres de l’Union Européenne qui ont adopté l’euro. Pour l’instant, l’Eurosystème cohabite avec le SEBC, le Système Européen de Banques Centrales, et ce sera le cas jusqu’à ce que tous les Etats Membres de l’Union Européenne aient adopté l’euro. Le SEBC est donc par définition composé de la BCE et des BCN de tous les Etats membres de l’Union Européenne, qu’ils aient ou non adopté l’euro.4

La Réserve Fédérale Américaine ou Fed est la Banque Centrale des Etats Unis. Elle a été fondée en 1913 par le Congrès dans le but de fournir à la nation un système monétaire et financier plus sur, plus flexible et plus stable. Son rôle dans le système bancaire et l’économie s’est étendu depuis lors5. La Fed est placée sous la direction d’un organe centralisé, basé à Washington : le Board of Governors of the Federal Reserve, composé de sept membres élus pour quatorze ans. Le gouverneur actuel de

3 Taux d’intérêt nominal – taux d’inflation = taux d’intérêt réel 4 http://www.ecb.int/ecb/orga/escb/html/index.fr.html 5 http://www.federalreserve.gov/aboutthefed/mission.htm

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

10

la Fed est Ben S. Bernanke, élu par le Président ; sa fonction fait de lui l’homme le plus puissant des Etats Unis6.

1. MISSIONS DES BANQUES CENTRALES

Ø Missions principales de la Fed et de la BCE :

Les Banques Centrales sont, entre autres, responsables de la définition et de la mise en œuvre de la politique monétaire.

La BCE a un objectif officiel principal, celui du maintien de la stabilité des prix à la consommation, autrement dit, la gestion de l’inflation au sein de la zone euro qui comprend les dix-sept pays de l’Union Européenne qui ont introduit l’euro depuis 1999. Cet objectif est repris dans l’article 127 du Traité sur le fonctionnement de l’Union Européenne. Le Conseil des gouverneurs, qui est le principal organe de décision de la BCE, est composé de six membres du directoire et des gouverneurs des Banques Centrales Nationales des dix-sept pays de la zone euro. Il fonde ses décisions de politique monétaire sur base d’une évaluation générale des risques pesant sur la stabilité monétaire. Pour ce faire, ils ont recours à une analyse des évolutions et des chocs économiques d’une part, et d’une analyse des évolutions monétaires d’autre part. Le Conseil des gouverneurs se réunit deux fois par mois à l’Eurotower en Allemagne, ou la BCE est basée ; une première fois pour prendre les décisions de politique monétaire et une seconde pour prendre les décisions concernant les autres missions et responsabilités de l’Eurosystème7.

De son côté, la Fed a trois missions principales :

1. La gestion des prix à la consommation, 2. La stabilité des marchés financiers et 3. Le plein emploi, qui consiste en une évolution positive de l’activité

économique.

Dans le cas des deux banques, les taux d’intérêt directeurs (officiels) sont revus une dizaine de fois par an (huit pour la Fed), pendant les réunions des autorités monétaires : le Federal Open Market Committee et le Conseil des Gouverneurs. Lors de ces dernières ils font le point sur l’activité économique et un certain nombre de paramètres pour décider du maintien, de la hausse ou de la baisse de ces taux. Dans des circonstances exceptionnelles, les taux peuvent être modifiés entre deux réunions, ce sont alors des « décisions inter-meeting », elles doivent être justifiées par un élément majeur. Le plus souvent dans ce genre de situations les décisions prises visent

6 http://www.formation-‐trading.com/bibliotheque/forex/debutant/banque-‐centrale 7 http://www.ecb.europa.eu/ecb/orga/decisions/govc/html/index.fr.html

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

11

à baisser les taux suite à un gros problème, comme cela a été le cas après le 11 septembre par exemple.

Les divergences entre les missions des deux banques centrales peuvent mener à des divergences dans les décisions prises, étant donné que plus de critères rentrent en compte dans le cas de la Fed.

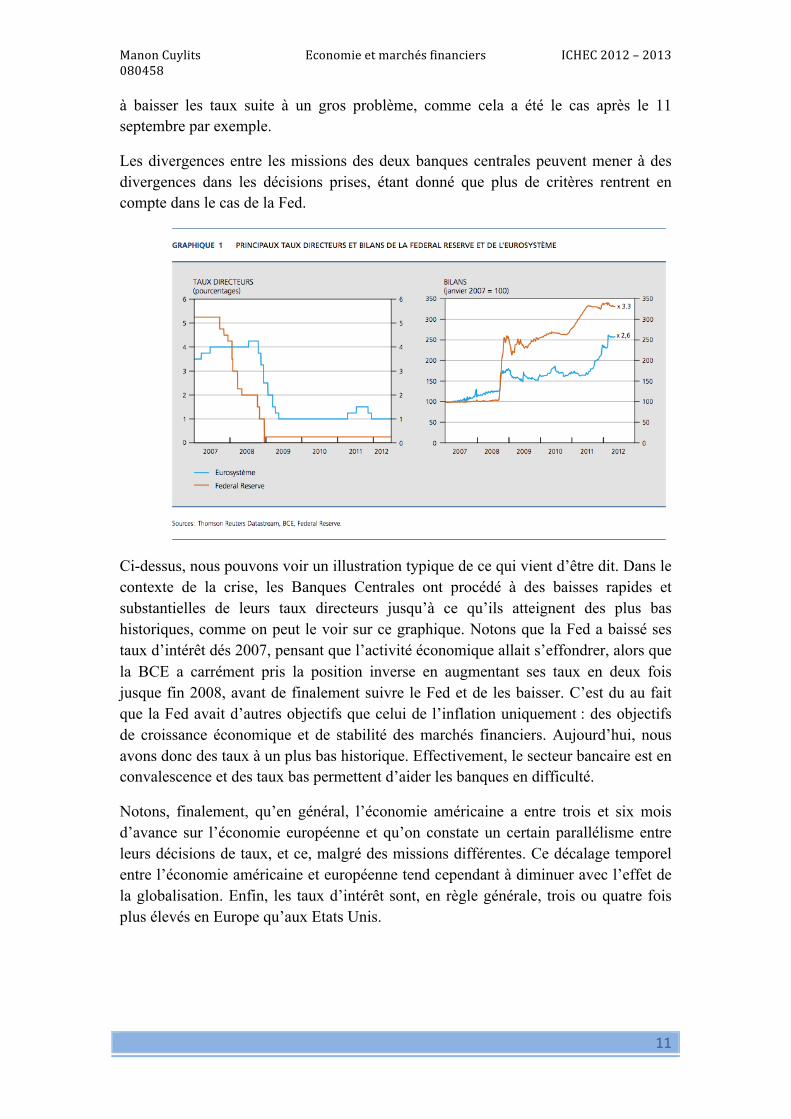

Ci-dessus, nous pouvons voir un illustration typique de ce qui vient d’être dit. Dans le contexte de la crise, les Banques Centrales ont procédé à des baisses rapides et substantielles de leurs taux directeurs jusqu’à ce qu’ils atteignent des plus bas historiques, comme on peut le voir sur ce graphique. Notons que la Fed a baissé ses taux d’intérêt dés 2007, pensant que l’activité économique allait s’effondrer, alors que la BCE a carrément pris la position inverse en augmentant ses taux en deux fois jusque fin 2008, avant de finalement suivre le Fed et de les baisser. C’est du au fait que la Fed avait d’autres objectifs que celui de l’inflation uniquement : des objectifs de croissance économique et de stabilité des marchés financiers. Aujourd’hui, nous avons donc des taux à un plus bas historique. Effectivement, le secteur bancaire est en convalescence et des taux bas permettent d’aider les banques en difficulté.

Notons, finalement, qu’en général, l’économie américaine a entre trois et six mois d’avance sur l’économie européenne et qu’on constate un certain parallélisme entre leurs décisions de taux, et ce, malgré des missions différentes. Ce décalage temporel entre l’économie américaine et européenne tend cependant à diminuer avec l’effet de la globalisation. Enfin, les taux d’intérêt sont, en règle générale, trois ou quatre fois plus élevés en Europe qu’aux Etats Unis.

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

12

4. Autres missions de la Fed et de la BCE :

En dehors de son objectif principal, et sans y porter préjudice, l’Eurosystème apporte son soutien aux politiques économiques générales dans la Communauté, et ce pour contribuer à la réalisation des objectifs de la communauté. En effet, il est précisé qu’en vertu de l’article 105, paragraphe 2 du traité instituant la Communauté Européenne, la BCE a trois autres missions fondamentales8 :

• Elle conduit les opérations de change • Elle détient et gère les réserves officielles de change des pays de la zone euro • Elle encourage le bon fonctionnement des systèmes de paiement

Elle a également d’autres missions comme par exemple la gestion de l’émission de billets de banque dans la zone euro ou la contribution à la stabilité du système financier et à la surveillance bancaire.

En dehors de sa mission politique monétaire abordée précédemment, la Fed a trois grandes missions9 :

• Elle supervise et régule les institutions bancaires pour assurer la sécurité et la solidité des opérations bancaires et du système financier et protéger les droits au crédit des consommateurs.

8 http://www.ecb.europa.eu/ecb/orga/tasks/html/index.fr.html 9 http://www.federalreserve.gov/aboutthefed/mission.htm

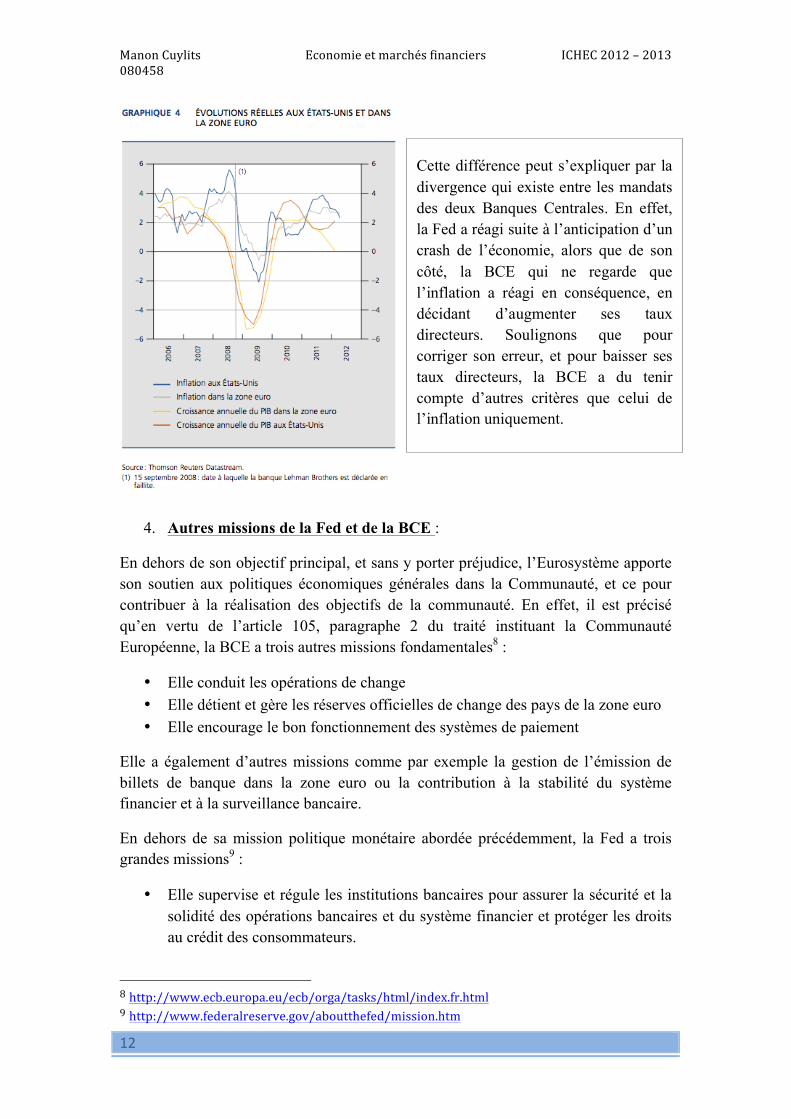

Cette différence peut s’expliquer par la divergence qui existe entre les mandats des deux Banques Centrales. En effet, la Fed a réagi suite à l’anticipation d’un crash de l’économie, alors que de son côté, la BCE qui ne regarde que l’inflation a réagi en conséquence, en décidant d’augmenter ses taux directeurs. Soulignons que pour corriger son erreur, et pour baisser ses taux directeurs, la BCE a du tenir compte d’autres critères que celui de l’inflation uniquement.

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

13

• Elle maintient la stabilité du système financier et contient le risque systémique qui peut surgir sur les marchés financiers.

• Elle fournit des services financiers aux institutions de dépôt, comme le gouvernement américain ou des institutions étrangères qui jouent un rôle majeur dans l’activité du système de paiement national.

2. IMPORTANCE DU MAINTIEN DE LA STABILITE DES PRIX AU SEIN DE LA ZONE EURO ET AUX ETATS-‐UNIS

Nous avons vu que les deux banques centrales ont pour objectif le maintien de la stabilité des prix. Dans le cas de la Fed, un objectif quantitatif d’inflation a été introduit en janvier 2012 pour la première fois, visant à maintenir une inflation à long terme proche de 2%, calculé sur base de l’indice core10. L’Eurosystème, lui, disposait depuis longtemps déjà d’un objectif quantitatif clair : maintenir l’inflation à un niveau proche mais inférieur à 2% et ce, à moyen terme et calculé sur base de l’indice headline11. En effet, il est sain pour un pays d’avoir un peu d’inflation, cela permet d’écarter les risques de déflation. Cette dernière est très nocive pour l’économie car elle provoque un report des décisions d’achat durables. Sachant que les prix des biens à la consommation baissent, les individus vont préférer attendre pour consommer. Néanmoins, une augmentation de l’inflation trop importante, et donc une forte hausse des prix, peut également s’avérer nocive pour l’économie. Cela provoque une diminution du pouvoir d’achat qui provoque à son tour une diminution de la consommation avec pour conséquence des effets négatifs sur la croissance économique, sur le PIB. Une inflation élevée provoque un phénomène de postposition d’un certain nombre de décisions d’investissements par les acteurs de l’économie. Ce n’est pas tout, l’inflation a d’autres impacts comme par exemple l’augmentation des taux d’intérêt ou l’indexation des salaires (au Luxembourg et en Belgique).

Notons que la consommation privée représente une part importante du PIB des pays industrialisés. Aux Etats-Unis, par exemple, la consommation privée représente 70% de la composition du PIB, et dans la zone euro, 60%. Il va sans dire que si la consommation privée est importante dans ces pays là, le potentiel de développement économique est énorme ; tandis que si, au contraire, la consommation privée est moindre à cause d’une stabilité des prix mal gérée, cela peut avoir des effets catastrophiques.

10 L’indice core ne reprend pas toute une série d’éléments volatiles dans le calcul de l’inflation 11 L’indice headline reprend les éléments volatiles dans le calcul de l’inflation

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

14

2. INSTRUMENTS DE POLITIQUE MONETAIRE

1. MESURES DE POLITIQUE MONETAIRE CONVENTIONNELLES Les mesures de politique monétaire conventionnelles sont les mesures normales prises par les Banques Centrales. Elles sont prévues dans leurs statuts. Dans le cadre de cette politique monétaire conventionnelle, les Banques Centrales déterminent le niveau des taux d’intérêt directeurs à court terme sur le marché monétaire qui doit permettre d’atteindre l’objectif final. La Banque Centrale a un ensemble d’instruments et de procédures à sa disposition pour atteindre le taux d’intérêt visé.

Dans le cas de la BCE, les instruments de politique monétaire principaux sont les opérations d’open market, les facilités permanentes et les réserves obligatoires des banques commerciales.

Ø Les opérations d’open market :

Les opérations d’open market jouent un rôle important dans la politique monétaire de l’Eurosystème. Dans le cadre de ces opérations, la BCE achète ou cède des actifs financiers sur les marchés afin de gérer les liquidités bancaires, de piloter les taux d’intérêt du marché monétaire et d’indiquer la direction de la politique monétaire.

Il existe quatre catégories d’opérations « open market » :

1. Les opérations principales de refinancement ou opérations de refinancement standard:

Elles consistent en des transactions hebdomadaires, sous forme de pensions ou de prêts garantis, destinées à allouer des liquidités avec une échéance d’une semaine. Concrètement, tous les mardis la BCE propose aux banques des prêts pour sept jours à un taux qui est fixé par enchères, proche du taux « refi ». La BCE fixe le montant total des prêts qu’elle accorde en fonction du montant total de liquidité qu’elle pense nécessaire à l’économie. C’est le principal canal de refinancement du secteur financier.

2. Les opérations de refinancement à plus long terme (à moyen terme):

Ce sont des transactions mensuelles destinées à allouer des liquidités avec une échéance de trois mois. Elles fonctionnent sur le même principe, celui de la voie d’appels d’offres normaux, mais les prêts ont des maturités plus longues.

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

15

3. Les opérations de réglage fin :

Ces opérations consistent en des transactions ponctuelles destinées à gérer la situation de liquidité sur le marché et à assurer le pilotage des taux d’intérêt, ce qui permet entre autre d’atténuer l’impact des fluctuations inattendues de la liquidité sur les taux d’intérêt à court terme. La BCE peut donc proposer ces opérations de réglage fin dés qu’elle estime que les fluctuations journalières du marché interbancaire le nécessitent. L’échéance des prêts accordés dans ce cas dépends de la situation mais en général, ce sont des prêts « overnight12 ».

4. Les opérations structurelles :

Elles influencent de manière structurelle la position de liquidité des établissements financiers. La BCE peut les effectuer lorsqu’elle souhaite ajuster la position structurelle de l’Eurosystème vis-à-vis du secteur financier, que ce soit sur une base régulière ou non.

Ø Les facilités permanentes :

Les contreparties éligibles ont accès à deux types de facilités permanentes : la facilité de prêt marginal et la facilité de dépôt auprès des Banques Centrales Nationales (gestion décentralisée). La première permet d’obtenir des Banques Centrales Nationales des liquidités au jour le jour pour couvrir les déficits de fin de journée, et ce au taux d’intérêt du marché plafond du jour, contre des actifs remis en garantie. La seconde permet d’effectuer des dépôts au jour le jour auprès des Banques Centrales Nationales afin d’éliminer les excédents de fin de journée, et ce au taux d’intérêt du marché plancher du jour.

Ø Les réserves obligatoires :

La BCE impose aux établissements de crédits de la zone euro des réserves obligatoires, un coefficient de réserve sur les montants en dépôts dans ces banques. Ces dernières doivent placer ces réserves auprès de la Banque Centrale. L’objectif est d’encourager la stabilité des taux du marché monétaire et de renforcer ou créer un besoin structurel de refinancement auprès des banques. Ces réserves sont rémunérées par la BCE au taux moyen appliqué par le SEBC pour sa principale facilité de refinancement pendant la période de détention. Notons que le coefficient de réserve est passé de 2% à 1% le 18 janvier 2012 et qu’une diminution de ce coefficient permet la circulation d’une masse monétaire plus importante.

Les instruments utilisés par la Fed sont similaires à ceux de la BCE, on y retrouve les opérations « open market », le taux d’escompte, les réserves obligatoires, les intérêts 12 des prêts d’une durée de 24 heures

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

16

sur les soldes des réserves obligatoires et des réserves excédentaires, les « Term Asset-Backed Securities Loan Facility » et les facilités de dépôt à terme.

2. MESURES DE POLITIQUE MONETAIRE NON CONVENTIONNELLES

Lorsque les mesures de politique monétaire conventionnelles utilisées par les Banques Centrales deviennent inefficaces, ces dernières ont recours à des mesures de politique monétaire non conventionnelles. Depuis la crise de Lehman Brothers, les banques centrales ont étendu leurs actions à ces politiques dites « non conventionnelles », c’est d’ailleurs la première fois que ces celles-ci ont été utilisées. Ces mesures sont exceptionnelles par définition et temporaires par nature.

1. MISE EN CONTEXTE : LA CRISE ECONOMIQUE ET FINANCIERE DE 2008

La crise que nous connaissons aujourd’hui est la crise financière et économique la plus sérieuse que nous ayons connue depuis la crise de 1929.

Ø La crise immobilière aux Etats Unis :

Avant toute chose, il convient de revenir sur le système de crédits hypothécaires américain, fondamentalement différent de celui en Europe. Aux Etats Unis, les ménages ont accès à des crédits hypothécaires essentiellement à taux variable, tandis qu’en Europe le taux est généralement fixe. Ce taux variable peut être amendé à tout moment, c’est contractuel. En général, une révision est faite tous les 2,3 voire 4 ans. Etant donné que le bien immobilier mis en garantie a une certaine valeur13 et que le taux est révisable, lorsque le prix de l’immobilier aux Etats Unis montait, la garantie valait également plus d’argent. C’est ce qui s’est passé, le prix de l’immobilier n’a pas cessé d’augmenter. Etant donné que la valeur des bien mis en garantie des crédits hypothécaires montait, les ménages américains demandaient aux banques d’emprunter une somme plus importante. L’argent supplémentaire alors emprunté, appelé « extraction de liquidité », était dépensé pour la consommation des ménages14, comme un « revenu supplémentaire ». En somme, les ménages américains s’endettaient pour consommer, c’est comme si ils consommaient au préalable la plus-value qu’ils auraient réalisé sur leur bien immobilier dans le futur. Il faut savoir que les Américains aiment emprunter pour acquérir leur bien immobilier, les financer et que ces derniers ont un taux d’épargne très faible. Tant que le marché immobilier montait, tout allait bien. La situation semblait idéale puisque l’extraction de liquidité rendue possible grâce à la hausse des prix de l’immobilier boostait la consommation privée et que cette dernière représente 70% du PIB aux Etats Unis. C’est lorsque le

13 C’est la valeur de marché qui est prise en compte 14 Pas uniquement dans le but de financer leur bien immobilier

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

17

prix de l’immobilier a commencé à s’effondrer que cela a posé problème. Les ménages américains n’avaient plus d’argent puisqu’ils l’avaient consommé, or, la banque était moins protégée étant donné que la valeur de ses garanties avait diminué. C’est ainsi que la crise immobilière a démarré aux Etats Unis, suivie de près par la crise bancaire, financière et économique au niveau mondial.

Ø La crise bancaire, financière et économique au niveau mondial :

o Les subprimes :

Depuis la fin des années 90, la Fed menait une politique monétaire de taux directeurs très bas : les banques pouvaient se refinancer au taux de 1%. Cela boostait la consommation, ce qui boostait à son tour la croissance américaine, puisque comme on l’a vu, la consommation privée représente une part très importante du PIB américain.

Dans ce contexte de taux d’intérêt très bas, les banques ne gagnaient pas beaucoup d’argent. Rappelons également que les américains ont un taux d’épargne très faible, et que le surendettement d’un grand nombre d’entre eux avait rendu difficile l’octroi de crédit, basé sur la solvabilité du débiteur. Les institutions financières se sont alors tournées vers les « subprimes ». Les subprimes ce sont les ménages extrêmement pauvres, les gens avec une superficie financière limitée. Les banquiers étaient prêts à donner un certain nombre de crédits hypothécaires en échange d’une garantie : le bien immobilier acquis, à sa valeur de marché. Néanmoins, plus la superficie financière des emprunteurs était faible, plus les délais de révision des taux variables appliqués étaient courts. Au début des années 2000, on appliquait un délai de révision de deux ou trois ans aux potentiels mauvais payeurs ; c’est à dire que pendant deux trois ans, le taux est fixé, ensuite, lors de la révision, il devient variable. Les professionnels étaient au courant des risques qu’ils prenaient mais surestimaient le caractère durable de la hausse des prix de l’immobilier.

Malheureusement, les taux ont commencé à monter, les ménages ont du commencer à rembourser des montants beaucoup plus importants, pas en ligne avec l’évolution de leur salaire. C’est là que les choses se sont compliquées. A partir de 2006, on a vu une augmentation des défauts de paiement sur les crédits hypothécaires octroyés aux subprimes. Les actifs immobiliers des ménages incapables de rembourser leurs emprunts hypothécaires ont été saisies et remis sur le marché. Etant donné le nombre important de ménages qui se sont retrouvés dans cette situation, le nombre de biens immobiliers saisis et revendus a lui aussi été impressionnant. Leur valeur s’est donc effondrée car quand l’offre augmente drastiquement, les prix diminuent, selon la loi de l’offre et la demande.

o La titrisation :

A coté de ce phénomène de subprimes, il est important de parler de la titrisation, largement utilisé par les institutions financières ayant octroyé des crédits hypothécaires. En résumé, la banque prend son portefeuille de crédit et le vend. Dans

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

18

ce cas-ci, les subprimes ont été « packagés » dans des produits financiers vendus à des investisseurs, sous forme de Mortgage-Backed Securities (MBS) ou de Collateralized Debt Obligations (CDOs), par exemple. Pour les banques qui créaient ces actifs financiers c’était intéressant car elles touchaient, par exemple, du 2% dessus, et elles rémunéraient leurs acheteurs à du 1,90%, ce qui leur permettait de gagner la différence. En outre, les banques sont incitées à titriser par le phénomène d’arbitrage réglementaire, qui postule que le pourcentage de fonds propres que les banques doivent garder en réserve varie en fonction du montant de crédits hypothécaires dans le bilan mais que dans le cas des actifs titrisés, ce pourcentage était moins important. La titrisation permet donc aux banques de garder moins de fonds propres. De nombreuses banques à travers le monde ont investi dans ces actifs15 notés AAA par les agences de rating pensant ainsi diversifier leur portefeuille en prenant des risques moindres.

Lorsque la crise de l’immobilier américain a éclaté, ces produits financiers sont devenus risqués. La baisse du prix des biens immobiliers mis en garantie des créances hypothécaires a eu pour conséquence une diminution de la valeur des actifs titrisés et donc une augmentation des pertes de valeur sur les bilans des établissements financiers qui en avaient acheté. Le phénomène, américain à la base, est devenu mondial. A ce moment, les banques ont commencé à s’inquiéter de la solvabilité de leurs contreparties et sont devenues réticentes aux prêts sur le marché interbancaire. Notons que pour aider les banques et les rassurer, des aides d’Etat ont été mises en place. La crise n’était plus simplement une crise de l’immobilier américaine, mais bien une crise financière et mondiale, qui, en s’aggravant, est devenue une crise économique.

2. ADOPTION DE MESURES NON CONVENTIONNELLES DANS LE CONTEXTE DE CRISE16 ET 17

Nous allons maintenant voir quelles ont été les mesures principales prises par les Banques Centrales dans le contexte de cette crise financière et économique mondiale. Avant toute chose, il convient de préciser que la BCE et la Fed n’ont pas la même vision des politiques non conventionnelles. La BCE fait clairement une distinction entre la politique de taux qui guide les variables macroéconomiques comme la croissance et l’inflation, et la politique non conventionnelle qui a pour objectif d’éviter une crise de liquidité et d’assurer la stabilité du système bancaire. Au contraire, la Fed voit plutôt la politique conventionnelle comme une continuation de la politique de taux, avec un objectif d’assouplissement amplifié des conditions monétaires. 15 appelés actifs “toxiques” actuellement 16 “La politique monétaire aux Etats-‐Unis et dans la zone euro durant la crise” de N. Cordemans & S. Ide, publication de la Banque Nationale Belge (2012) 17 “Idem

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

19

Notons que cette partie n’est pas exhaustive et limite le nombre d’exemples de politiques non conventionnelles cités. Ces dernières font l’objet d’un rapport détaillé et complet sur le site de la BNB et ont également été reprises en partie à la fin de l’article de Richard Hiault.

Il existe trois grands types de mesures non conventionnelles18 :

Ø L’assouplissement quantitatif ou quantitative easing qui consiste à augmenter massivement la quantité de monnaie en circulation dans l’économie

Ø Agir sur la pente de la courbe des taux en influençant les anticipations en : o S’engageant explicitement à maintenir son taux directeur à un niveau

très bas, voire nul, pour une période de temps significative o Définissant les conditions préalables à une augmentation future de ces

taux Ø Le credit easing ou l’assouplissement des conditions de crédit qui consiste à

débloquer les marchés de crédit en achetant directement des titres sur ces marchés. La Banque Centrale se substitue aux banques commerciales et au marché, cela lui permet de financer directement l’économie.

La Federal Reserve et l’Eurosystème ont fortement modifié la conduite de leur politique monétaire dans le cadre de la crise afin d’éviter l’effondrement du système financier et de relancer l’économie. Dans un premier temps, les deux Banques Centrales ont réagi en baissant leurs taux directeurs dans le cadre d’une politique monétaire conventionnelle. Malgré cela, les conditions monétaires et financières restaient peu favorables. Dans ce contexte, il a été nécessaire de mettre en place des mesures de politique monétaire non conventionnelles. Les deux banques centrales avaient des objectifs similaires, c’est à dire la préservation de la stabilité financière et le maintien d’une bonne transmission de la politique monétaire. Néanmoins, elles n’ont pas mené les mêmes actions pour arriver à leurs fins.

Entre le moment ou des tensions ont émergé sur les marchés monétaires et financiers, suite aux problèmes liés au marché immobilier américain, et le moment de la faillite de Lehman Brothers le 15 septembre 2008, la Fed et la BCE ont principalement modifié la composition de leur bilan. Suite à la crise, on a constaté sur le marché monétaire à trois mois une augmentation des écarts entre les taux des prêts à blanc19 et ceux des prêts sans risque ainsi qu’une augmentation des écarts entre les taux Euribor et Libor et les taux OIS. Ces perturbations sur le marché monétaire ont affecté la profitabilité, la position des liquidités et la capacité de se financer des banques. On a également constaté une augmentation des primes de risque sur les autres segments des marchés financiers depuis fin juillet 200720, traduisant une correction de la perception

18 « La politique monétaire » cours dispensé à l’Université de Lille 1 & Lille 3 par Lise Patureau en 2012 – 2013 19 prêts risqués, sans garantie 20 “La politique monétaire aux Etats-‐Unis et dans la zone euro durant la crise” de N. Cordemans & S. Ide, publication de la Banque Nationale Belge (2012)

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

20

des risques. Notons que le fait de faire varier l’offre d’un instrument financier permet aux banques centrales d’influencer son prix et donc le taux d’intérêt et les primes de risque. Dans le but de préserver la capacité de se refinancer des banques et de stabiliser les taux du marché monétaires lorsque la crise a éclaté en 2007, les deux Banques Centrales ont adopté des mesures différentes. Elles ont injecté des liquidités auprès des banques, mais à base monétaire constante. Ces opérations ont permis d’apaiser les tensions sur le marché monétaire mais pas de résoudre le problème du secteur financier, où de nombreux établissements se retrouvaient exposés à des actifs toxiques et où la nécessité d’une levée de capital pour éponger les pertes se faisait ressentir.

La situation s’est encore empirée lors de la faillite de Lehman Brothers qui a provoqué un effondrement de l’activité économique aux Etats-Unis et dans la zone euro, une forte contraction du commerce mondial et des pressions inflationnistes. Toujours à la poursuite des mêmes objectifs, la Fed et la BCE ont cependant radicalement changé la conduite de leur politique monétaire, renforçant leur rôle d’intermédiation, de market maker et de « prêteur en dernier ressort », et ce, via des interventions de plus en plus distinctes.

Afin d’éviter la récession, la Fed a décidé en 2008 de baisser ses taux directeurs dans une fourchette comprise entre 0% et 0,25%, menant ainsi une politique de quasi-taux zéro. Cette politique monétaire est dite conventionnelle. Etant donné que les taux directeurs ne peuvent être négatifs, la Fed ne dispose dés lors plus de l’instrument de taux pour mener sa politique monétaire et doit se tourner vers des mesures de politique monétaire non conventionnelles. La BCE a alloué des liquidités sans limite de montant sur les opérations hebdomadaires de refinancement des banques à taux fixe, ainsi que des opérations de plus long terme, à trois et six mois. L’objectif était l'accroissement de la base monétaire en augmentant les billets en circulation et les comptes des banques commerciales auprès de la banque centrale. La Fed a mis en place plusieurs facilités de crédit afin de pouvoir prêter des liquidités à d’autres agents que les banques, finançant ainsi directement l’économie.

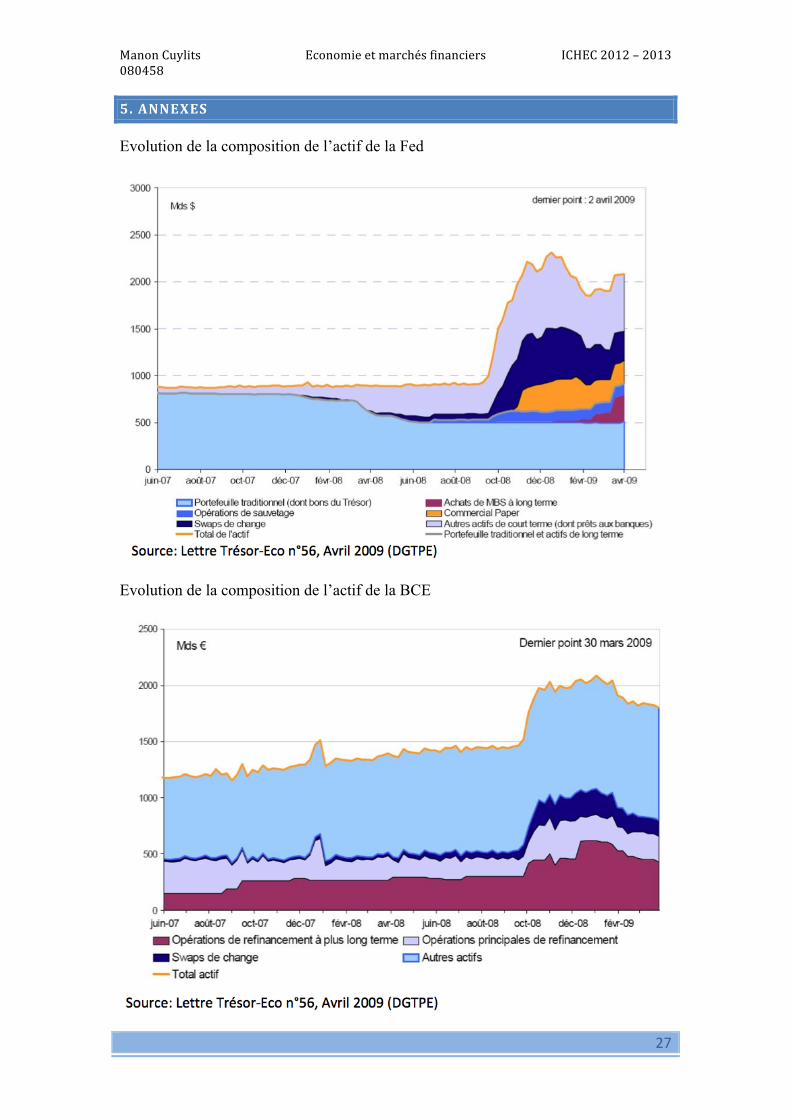

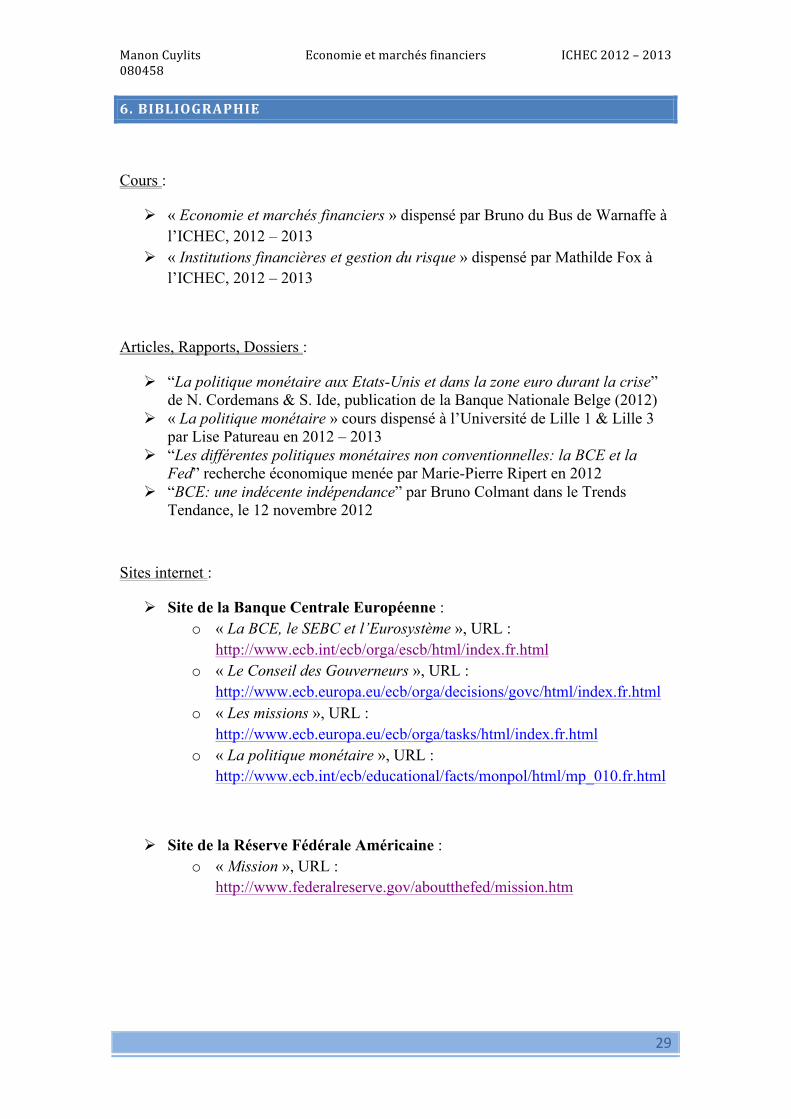

Ces différences reflètent, d’une part, les différents cadres opérationnels des deux banques centrales, et d’autre part, les spécificités de financement externe des deux économies. Ici cependant, en raison des montants importants engagés, les deux banques centrales n’ont plus stérilisé les nouvelles mesures adoptées, ce qui, en plus de modifier la composition de leurs bilans, les a considérablement fait gonfler (voir graphique page 11).

A partir de 2010, les politiques monétaires menées par la Fed et l’Eurosystème deviennent moins semblables. La Fed, dans un contexte de chômage élevé persistant et d’anticipation d’un niveau faible de taux d’inflation, poursuit une politique monétaire expansionniste de quasi-taux zéro (entre 0% et 0,25%) et augmente le nombre de ses instruments de politique monétaire non conventionnels. Elle met en

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

21

place des achats de titres longs et plus risqués que la BCE, ce qui continue à faire évoluer l’actif de son bilan (voir annexes).

La BCE, de son côté, a fait face à l’éclatement de la crise de la dette publique en 2010, or les marchés de la dette publique jouent un rôle crucial dans le système financier. La BCE a du mettre en place des nouvelles mesures non conventionnelles pour réagir, dont un programme d’achat de titres de dettes. En mai 2010, elle a mis en place le « Securities Market Program » pour acheter des titres grecs, avec pour objectif de contenir la hausse des taux d’intérêt sur la dette publique grecque. En juin 2010, elle a mis en place un autre programme nommé « Covered Bond Purchase Programme ». Notons qu’en théorie, la BCE n’a pas le droit d’utiliser la création de monnaie pour acheter des titres de dette souveraine, selon l’article 123 du Traité de Lisbonne. Cette dernière a invoqué la nécessité d’assurer la stabilité financière dans la zone euro pour justifier la création de son programme et a justifié son action de légale en précisant que les rachats étaient effectués à titre temporaire et limité sur le marché secondaire et que la liquidité par les achats avait été stérilisée, ce qui a permis de ne pas provoquer de gonflement du bilan de la BCE.

Néanmoins, en 2011 dans le cadre d’une intensification de la crise de la dette publique, la BCE baissera à nouveau ses taux directeurs à un niveau de 1% et prendra de nouvelles mesures non conventionnelles.

• Elle a réactivé les achats du « Securities Market Program » • Elle a mis en place deux opérations d’allocation illimitée de la liquidité à

trente-six mois pour les banques • Elle a baissé les taux des réserves obligatoires des banques, permettant de

libérer un montant important de liquidités dans les banques européennes • Elle a élargi la gamme de collatéraux acceptée dans le cadre des opérations de

refinancement

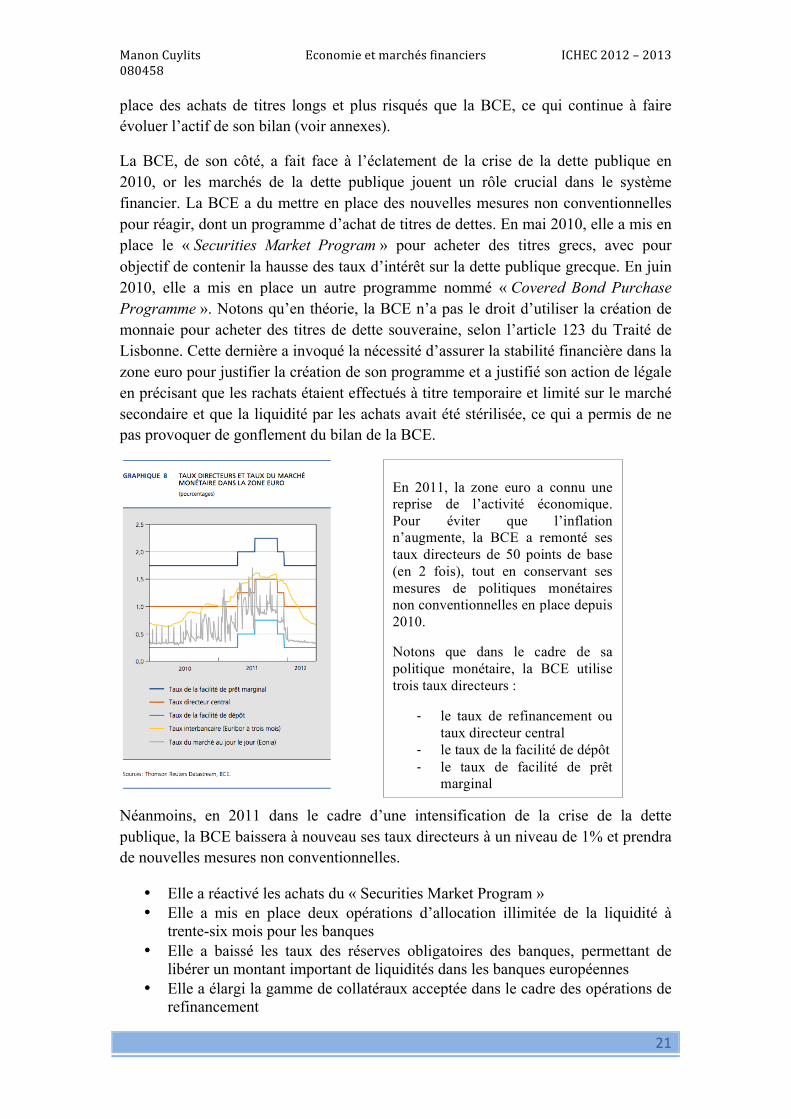

En 2011, la zone euro a connu une reprise de l’activité économique. Pour éviter que l’inflation n’augmente, la BCE a remonté ses taux directeurs de 50 points de base (en 2 fois), tout en conservant ses mesures de politiques monétaires non conventionnelles en place depuis 2010.

Notons que dans le cadre de sa politique monétaire, la BCE utilise trois taux directeurs :

-‐ le taux de refinancement ou taux directeur central

-‐ le taux de la facilité de dépôt -‐ le taux de facilité de prêt

marginal

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

22

CONCLUSIONS SUR LES POLITIQUES MONETAIRES NON CONVENTIONNELLES

Si on compare la composition des bilans de la Fed et de la BCE avant la crise et en 2012, on voit que leur composition a été affectée et que leur taille a explosé. Effectivement, le bilan de la BCE est passé de 1450 milliards d’euros avant la crise à 3080 milliards en 2012 ; celui de la Fed n’a pas atteint un montant aussi important mais son explosion a été bien plus conséquente encore que celle de la BCE, passant d’un montant de 940 milliards de dollars à 2918 milliards21.

Concrètement, les politiques monétaires non conventionnelles prennent des formes différentes selon les endroits. Dans un rapport22 destiné à partager des informations sur la BCE et son objectif de stabilité des prix, quelques exemples d’instruments que la Banque Centrale pourrait utiliser dans le cadre de mesures non conventionnelles sont présentés. Elle précise que les mesures non conventionnelles ont pour but de préserver ou rétablir le bon fonctionnement du mécanisme de transmission de la politique monétaire. Les instruments cités sont les suivants :

• La fourniture de liquidité à taux fixe, la totalité des soumissions étant servies • L’extension de la liste des actifs admis en garantie • L’apport de liquidités à plus long terme • La fourniture de liquidité en devises • Les modifications du taux des réserves obligatoires • Les achats fermes de certains titres de créance.

Il est aussi précisé dans ce rapport que ces instruments sont utilisés dans de cas de tensions extrêmes sur les marchés financiers. Suite à la lecture du rapport intitulé « La politique monétaire aux Etats-Unis et dans la zone euro durant la crise » disponible sur le site de la BNB, on voit qu’effectivement, les Banques Centrales ont eu recours à de très nombreuses mesures de politique monétaire non conventionnelles entre le début de la crise et maintenant. Il y est également précisé que les incidences de ces politiques sont sources d’incertitudes à l’heure actuelle, mais qu’on peut néanmoins constater qu’elles ont contribué à éviter l’effondrement complet du système économico-financier, créant cependant des risques et défis pour les années à venir. Soulignons également que ces mesures sont efficaces lorsqu’il y a un blocage au niveau de l’offre de crédit mais inefficace si le blocage vient d’une insuffisance de la demande de prêts, or durant la crise, on a vu que le problème venait des deux côtés.

21 “Les différentes politiques monétaires non conventionnelles: la BCE et la Fed” recherche économique menée par Marie-‐Pierre Ripert en 2012 22 http://www.ecb.int/ecb/educational/facts/monpol/html/mp_010.fr.html

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

23

Risques et défis pour les années à venir23 :

Ø La mise en œuvre de la politique monétaire dans un contexte de bilan volumineux des Banques Centrales et d’excédent de liquidités importants

Ø La présence d’une forte hétérogénéité au sein de la zone euro, au niveau des mécanismes de transmission et des perspectives macroéconomiques

Ø Les effets secondaires d’une politique monétaire de taux directeurs très bas sur le long-terme

Ø Les potentielles conséquences de l’introduction de risque dans le bilan des Banques Centrales

Ø Les risques d’une limite trop floue entre la politique monétaire et la politique budgétaire

3. COMPARAISON DE LA FED ET DE LA BCE

Au niveau des politiques non conventionnelles, on constate que les politiques menées par les deux Banques Centrales diffèrent24. Cela peut s’expliquer par le fait que les objectifs poursuivis n’étaient pas les mêmes, par la différence entre le cadre opérationnel des deux Banques Centrales mais aussi par les spécificités de financement externe des deux économies. Le secteur bancaire représente plus de 70% du financement externe des ménages et entreprises de la zone euro, alors qu’aux Etats-Unis, les ménages et entreprises préfèrent se financer sur d’autres marchés que le bancaire, et où par conséquent, 80% du financement externe provient d’autres sources que le crédit bancaire 25 . La Banque Centrale Européenne a donc principalement concentré son action sur les banques, alors que la Réserve Fédérale Américaine a élargi ses actions à d’autres acteurs du secteur financier,

La BCE a principalement tenté d’éviter une crise de liquidité auprès des banques. Concrètement, elle a octroyé des liquidités au secteur bancaire afin d’éviter une augmentation des taux d’emprunt et de limiter le risque d’un credit crunch qui est un phénomène de rationnement de crédit lorsque les banques durcissent leurs conditions d’octroi du crédit suite à une augmentation des risques perçus. Le gonflement du bilan de la BCE est donc surtout dû à la forte demande de liquidités des banques lors des deux opérations de refinancement à trois ans menées ainsi qu’à l’achat de titres.

De son côté, la Fed annonçait clairement que son objectif était de rendre les conditions monétaires plus accommodantes dans un souci de soutien de l’économie, et ce, en baissant les taux longs ou en soutenant le marché des actions, par exemple. La Banque Centrale a donc cherché à faire baisser les taux sur les marchés financiers

23 “La politique monétaire aux Etats-‐Unis et dans la zone euro durant la crise” de N. Cordemans & S. Ide, publication de la Banque Nationale Belge (2012) 24 “Les différentes politiques monétaires non conventionnelles: la BCE et la Fed” recherche économique menée par Marie-‐Pierre Ripert en 2012 25 La politique monétaire aux Etats-‐Unis et dans la zone euro durant la crise” de N. Cordemans & S. Ide, publication de la Banque Nationale Belge (2012)

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

24

puisque c’est la que l’économie des Etats Unis se finance majoritairement. Elle a pour ce faire eu recours à l’injection de liquidités au moyen du « quantitative easing », aussi appelé assouplissement quantitatif. Concrètement, la Fed a procédé à des achats fermes sur le marché de la dette souveraine et ce au moyen d’argent nouvellement créé. Cela a permis de faire baisser le taux des obligations d’Etat et donc celui des obligations privées et des titres hypothécaires. Le gonflement du bilan de la Fed est quant à lui principalement dû à une augmentation de ses actifs suite aux achats effectués. Nous pouvons constater que le comportement de la Fed a été plus « actif » en comparaison avec celui de la BCE, plus « passif ». Ajoutons que la politique de création monétaire menée par la Fed vise à injecter des liquidités dans l’économie pour éviter la déflation et avec l’espoir que cela permettra de booster l’économie. Selon cette dernière, les signes avant-coureurs de la déflation sont la baisse de l’inflation et l’installation de chômage sur une longue durée.

La Fed a donc fait « tourner la planche à billet », contrairement à la BCE qui refusait d’augmenter la mise en circulation de liquidités26. La différence tient sans doute au fait que, lorsque la Fed rachète de la dette, elle achète une dette encore considérée comme sans risque. Effectivement, le risque de défaut de l’Etat Américain est considéré comme faible à moyen terme. C’est moins le cas de la BCE qui elle prendrait un réel risque de crédit en rachetant de la dette grecque, espagnole ou portugaise par exemple. Selon les recherches d’un doctorant en économie27, Thomas Renault, la Fed n’a que le gouvernement américain comme interlocuteur, contrairement à la BCE qui en a dix-sept, chacun avec des contraintes et des besoins particuliers, ce qui lui complique la tâche par rapport à son homologue. En effet, chaque pays de la zone euro a son propre budget, sa propre dette et son propre déficit. Si la BCE agissait comme garantie centrale, les pays pourraient être tentés de ne pas se préoccuper de leur déficit puisque les pertes générées à la BCE seraient divisées entre tous les pays membres. Mais c’est un autre débat, je ne m’étendrai pas sur le sujet, cherchant ici uniquement à expliquer les différences ou similitudes entre les deux Banques Centrales.

Ajoutons qu’il existe une différence notable dans l’analyse menée par la Fed et la BCE quant à la stabilité des prix28. La BCE conduit une analyse à deux piliers comme nous l’avons vu plus haut : l’un économique, au moyen des nouvelles économiques, monétaires, financières, par exemple : le taux de change, la croissance, le taux d’endettement, le déficit budgétaire, etc. donnant des informations sur l’inflation ; et l’autre monétaire, qui reprend le suivi des agrégats monétaires, principalement M3. De son côté, la Fed ne suit plus les agrégats, moins informatifs en terme d’inflation et

26 http://www.captaineconomics.fr/theorie-‐economique/item/277-‐differences-‐bce-‐fed-‐politique-‐monetaire-‐rachat-‐dette 27 http://www.captaineconomics.fr/theorie-‐economique/item/277-‐differences-‐bce-‐fed-‐politique-‐monetaire-‐rachat-‐dette 28 http://www.gecodia.fr/Banques-‐Centrales-‐Fed-‐et-‐BCE-‐Des-‐statuts-‐peu-‐differents-‐dans-‐le-‐fond_a3914.html

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

25

ce, même si leur suivi s’est déjà révélé efficace auparavant29. Certains reprochent d’ailleurs à la Fed son indifférence, jugeant que cela a contribué à la bulle immobilière à la base de la crise que nous traversons.

Finalement, contrairement à la BCE, la Fed se concentre principalement sur le prix des matières premières et de l’énergie, sans vraiment se concentrer sur les chocs qui ont lieu sur ces prix la plupart du temps. La BCE, elle, considère les effets de second tour, selon lesquels des chocs (comme le choc pétrolier) peuvent contaminer les prix des matières premières et de l’énergie, ainsi que la boucle prix-salaire, et est donc d’autant plus attentive à ces chocs.

4. CONCLUSIONS : VERS UNE REFORME DE LA BCE ?

Notons qu’actuellement, et ce surtout depuis la crise, on constate l’existence de nombreux débats au sujet de la BCE, que ce soit à propos des politiques qu’elle a menées et mène encore, de son mandat, ou autre. Comme le soulevait par exemple Bruno Colmant dans une chronique publiée dans le Trends en novembre 2012, « de plus en plus de voix s’élèvent pour exiger un changement de mandat de la Banque Centrale Européenne, qui est actuellement centré sur le contrôle de l’inflation », ce qui, selon lui, était justifié il y a 15-20 ans, lorsque l’Europe sortait tout juste d’une période d’inflation et que les Allemands exigeaient un euro aussi fort que le mark.30

Avant de conclure ce travail, qui a principalement porté sur des recherches afin de mieux comprendre le rôle de la Banque Centrale Européenne et celui de la Réserve Fédérale Américaine en temps normal et en temps de crise, il y aurait lieu également de revenir sur l’article choisi. En effet, dans la première partie de cet article, Richard Hiault compare les actions de la Fed et de la BCE et tend à présenter la Fed comme plus efficace, en s’appuyant sur le fait que les Etats Unis sont aujourd’hui sortis de la récession, alors qu’au contraire l’Europe rentre dans une nouvelle récession. Néanmoins, l’auteur n’explique pas en quoi la Fed serait plus efficace que la BCE dans la politique qu’elle mène. Comme nous l’avons vu dans ce dossier, la différence entre les politiques menées par les deux Banques Centrales ne tient pas qu’à leur mandat, surtout en temps de crise, mais plutôt au fait que la Fed et la BCE opèrent dans des économies différentes, avec des modes de financement externe des entreprises et des ménages différents. Il est dés lors difficile de justifier le retour de la croissance économique aux Etats Unis ou d’une récession supplémentaire en Europe, uniquement sur base des actions des Banques Centrales. Il est encore plus difficile de critiquer la politique menée par la BCE sur cette base, sachant qu’elle n’opère pas dans le même contexte que la Fed et qu’un bon nombre d’autres facteurs sont dès lors à prendre en compte. 29 http://www.tribuforex.fr/Apprendre_banques_centrales.php 30 “BCE: une indécente indépendance” par Bruno Colmant dans le Trends Tendance, le 12 novembre 2012

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

26

Il semble clair que la politique menée par la BCE actuellement n’est pas dénuée de risques, comme le soulève le FMI31 et bien d’autres encore et comme invoqué plus haut dans ce travail. Le mandat de la Banque Centrale Européenne est-il vraiment à remettre en cause ? Comme mentionné plus d’une fois, la politique menée par la BCE n’est pas uniquement une conséquence de son mandat. Si son objectif principal est celui de la stabilité des prix, le fait de participer à une « croissance économique équilibrée, une économie sociale de marché hautement compétitive, qui tend au plein emploi et au progrès social et promeut la cohésion économique, sociale et territoriale, et la solidarité entre les Etats membres »32 reste néanmoins un objectif de la BCE, secondaire peut-être, mais un objectif quand même, qui rejoint ceux de la Fed. Ce ne sont d’ailleurs pas les seuls objectifs que ces deux Banques Centrales ont en commun. Elles s’occupent toutes les deux également de la supervision et régulation du système bancaire, de la sauvegarde et stabilité du système financier, de la maitrise des risques systémiques, de l’offre de services financiers aux institutions de dépôt et de la gestion des réserves de changes. Il est donc clair que les activités de la BCE dépassent largement le périmètre de son mandat en cas de nécessité. Il me semble donc que la modification de ce dernier ne serait qu’une remise en conformité avec ses activités réelles, et ne changerait dés lors pas fondamentalement les choses. Par ailleurs, je pense que pour nous sortir de cette situation de crise que nous traversons depuis maintenant plus de six ans, les actions des Banques Centrales ne seront pas suffisantes. Le problème n’est pas uniquement financier et nécessite selon moi des mesures bien plus étendues que celles prises par la Fed, la BCE, la BoJ et homologues. Je pense à des réformes du système social et politique entre autres. Cependant, par manque de maitrise, je ne vais pas m’étendre sur ce sujet, par ailleurs débattu par des experts à travers le monde. De plus, cela sort du cadre de ce travail.

Pour conclure, mes nombreuses recherches m’ont permis de voir à quel point les débats à propos des banques centrales, et surtout de la Banque Centrale Européenne, sont nombreux, et les avis très partagés. A côté de cela, mes connaissances et ma compréhension du sujet sont trop limitées pour pouvoir y prendre part fermement. La situation est extrêmement complexe en ces temps de crise, et énormément de variables rentrent en jeu, ce qui pose des dilemmes et problèmes qu’encore aujourd’hui un grand nombre d’éminents économistes cherchent à comprendre et à solutionner.

31 voir l’article « Fed contre BCE : le match des politiques monétaires face à la crise » 32 http://www.gecodia.fr/Banques-‐Centrales-‐Fed-‐et-‐BCE-‐Des-‐statuts-‐peu-‐differents-‐dans-‐le-‐fond_a3914.html

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

27

5. ANNEXES

Evolution de la composition de l’actif de la Fed

Evolution de la composition de l’actif de la BCE

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

28

Tableau provenant de la Federal Reserve et reprenant un aperçu des principaux programmes d’achat de titres par la Banque Centrale.

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

29

6. BIBLIOGRAPHIE

Cours :

Ø « Economie et marchés financiers » dispensé par Bruno du Bus de Warnaffe à l’ICHEC, 2012 – 2013

Ø « Institutions financières et gestion du risque » dispensé par Mathilde Fox à l’ICHEC, 2012 – 2013

Articles, Rapports, Dossiers :

Ø “La politique monétaire aux Etats-Unis et dans la zone euro durant la crise” de N. Cordemans & S. Ide, publication de la Banque Nationale Belge (2012)

Ø « La politique monétaire » cours dispensé à l’Université de Lille 1 & Lille 3 par Lise Patureau en 2012 – 2013

Ø “Les différentes politiques monétaires non conventionnelles: la BCE et la Fed” recherche économique menée par Marie-Pierre Ripert en 2012

Ø “BCE: une indécente indépendance” par Bruno Colmant dans le Trends Tendance, le 12 novembre 2012

Sites internet :

Ø Site de la Banque Centrale Européenne : o « La BCE, le SEBC et l’Eurosystème », URL :

http://www.ecb.int/ecb/orga/escb/html/index.fr.html o « Le Conseil des Gouverneurs », URL :

http://www.ecb.europa.eu/ecb/orga/decisions/govc/html/index.fr.html o « Les missions », URL :

http://www.ecb.europa.eu/ecb/orga/tasks/html/index.fr.html o « La politique monétaire », URL :

http://www.ecb.int/ecb/educational/facts/monpol/html/mp_010.fr.html

Ø Site de la Réserve Fédérale Américaine : o « Mission », URL :

http://www.federalreserve.gov/aboutthefed/mission.htm

Manon Cuylits Economie et marchés financiers ICHEC 2012 – 2013 080458

30

Ø Autres sites : o « Comprendre le rôle des principales banques centrales sur le marché

du Forex », site Formation Trading, URL : http://www.formation-trading.com/bibliotheque/forex/debutant/banque-centrale

o « La différence entre la Fed et la BCE : politique monétaire et rachat de dette », Site de Captain Economics, URL : http://www.captaineconomics.fr/theorie-economique/item/277-differences-bce-fed-politique-monetaire-rachat-dette

o « Les Banques Centrales », site du Tribuforex, URL : http://www.tribuforex.fr/Apprendre_banques_centrales.php

o « Banque Centrales/ Fed et BCE : Des statuts peu différents dans le fond », Site de Geocodia, URL : http://www.gecodia.fr/Banques-Centrales-Fed-et-BCE-Des-statuts-peu-differents-dans-le-fond_a3914.html