Embed Size (px)

Citation preview

Xinghang Li - CFA

Gérant marchés asiatiques

3 MARS 2015

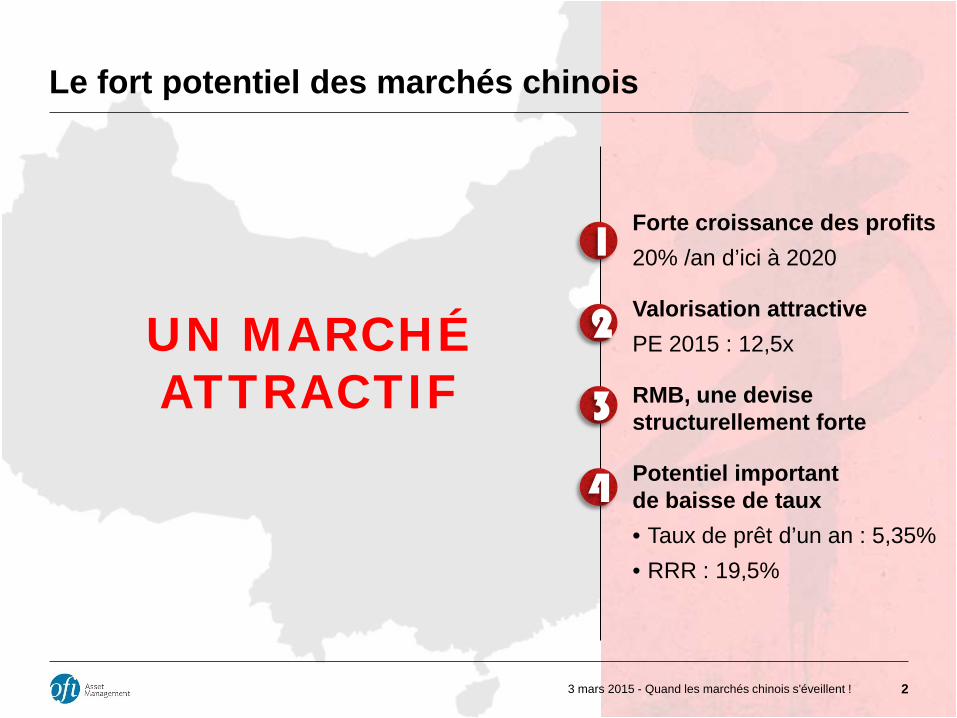

Le fort potentiel des marchés chinois

Forte croissance des profits 20% /an d’ici à 2020

Valorisation attractive PE 2015 : 12,5x

RMB, une devise structurellement forte

Potentiel important de baisse de taux • Taux de prêt d’un an : 5,35% • RRR : 19,5%

3 mars 2015 - Quand les marchés chinois s'éveillent ! 2

1

2

3

4

UN MARCHÉ ATTRACTIF

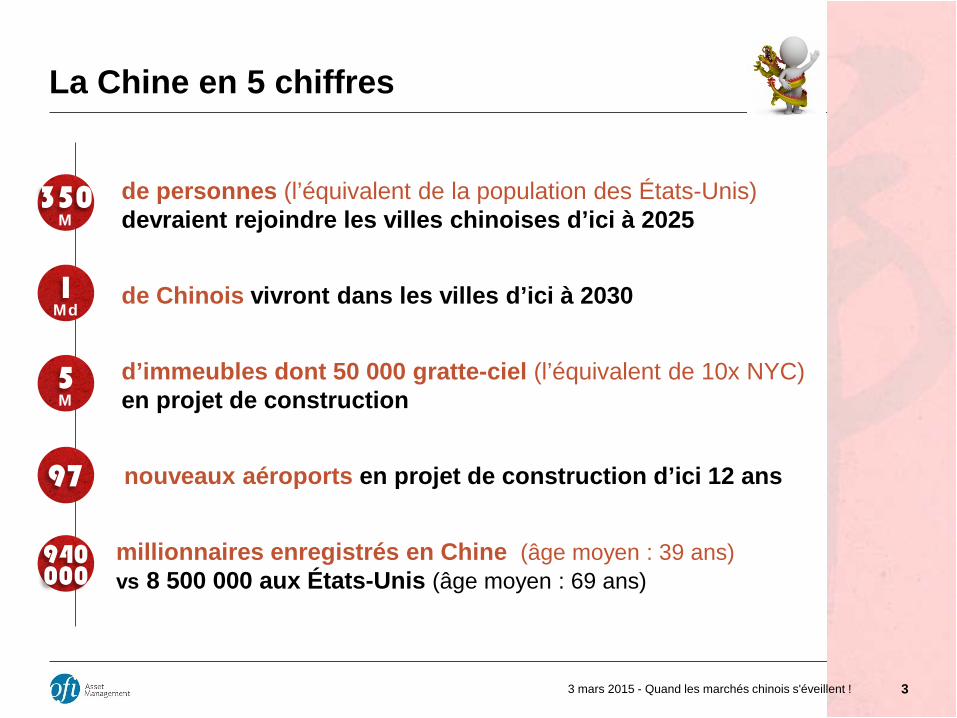

La Chine en 5 chiffres

3 mars 2015 - Quand les marchés chinois s'éveillent ! 3

nouveaux aéroports en projet de construction d’ici 12 ans 97

millionnaires enregistrés en Chine (âge moyen : 39 ans) vs 8 500 000 aux États-Unis (âge moyen : 69 ans)

940 000

de personnes (l’équivalent de la population des États-Unis) devraient rejoindre les villes chinoises d’ici à 2025

350 M

de Chinois vivront dans les villes d’ici à 2030 1 Md

d’immeubles dont 50 000 gratte-ciel (l’équivalent de 10x NYC) en projet de construction

5 M

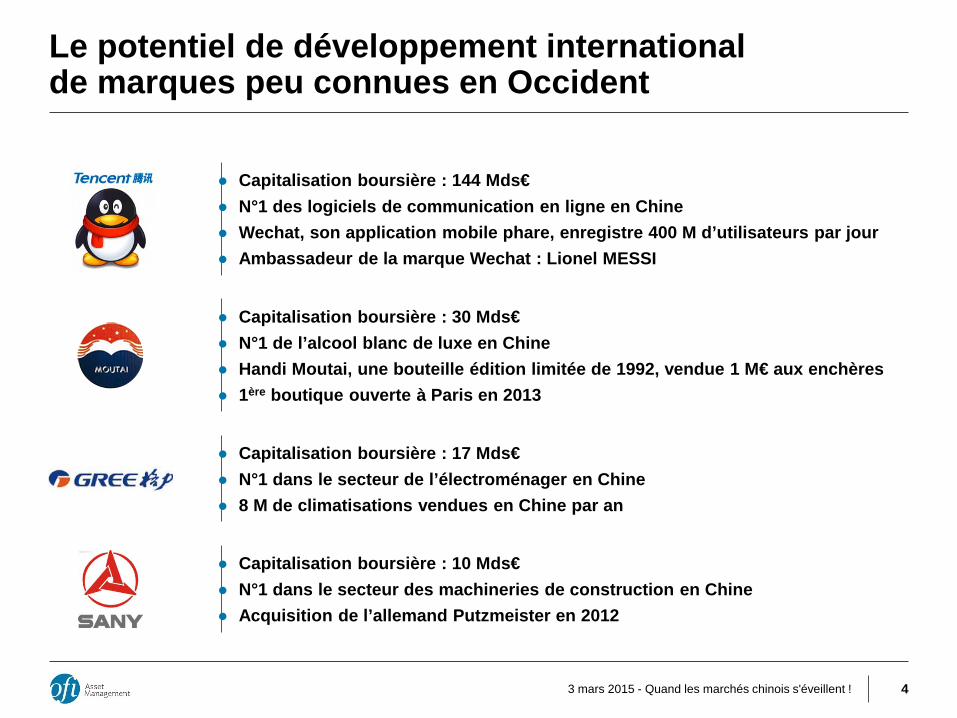

Le potentiel de développement international de marques peu connues en Occident

3 mars 2015 - Quand les marchés chinois s'éveillent ! 4

● Capitalisation boursière : 10 Mds€ ● N°1 dans le secteur des machineries de construction en Chine ● Acquisition de l’allemand Putzmeister en 2012

● Capitalisation boursière : 17 Mds€ ● N°1 dans le secteur de l’électroménager en Chine ● 8 M de climatisations vendues en Chine par an

● Capitalisation boursière : 144 Mds€ ● N°1 des logiciels de communication en ligne en Chine ● Wechat, son application mobile phare, enregistre 400 M d’utilisateurs par jour ● Ambassadeur de la marque Wechat : Lionel MESSI

● Capitalisation boursière : 30 Mds€ ● N°1 de l’alcool blanc de luxe en Chine ● Handi Moutai, une bouteille édition limitée de 1992, vendue 1 M€ aux enchères ● 1ère boutique ouverte à Paris en 2013

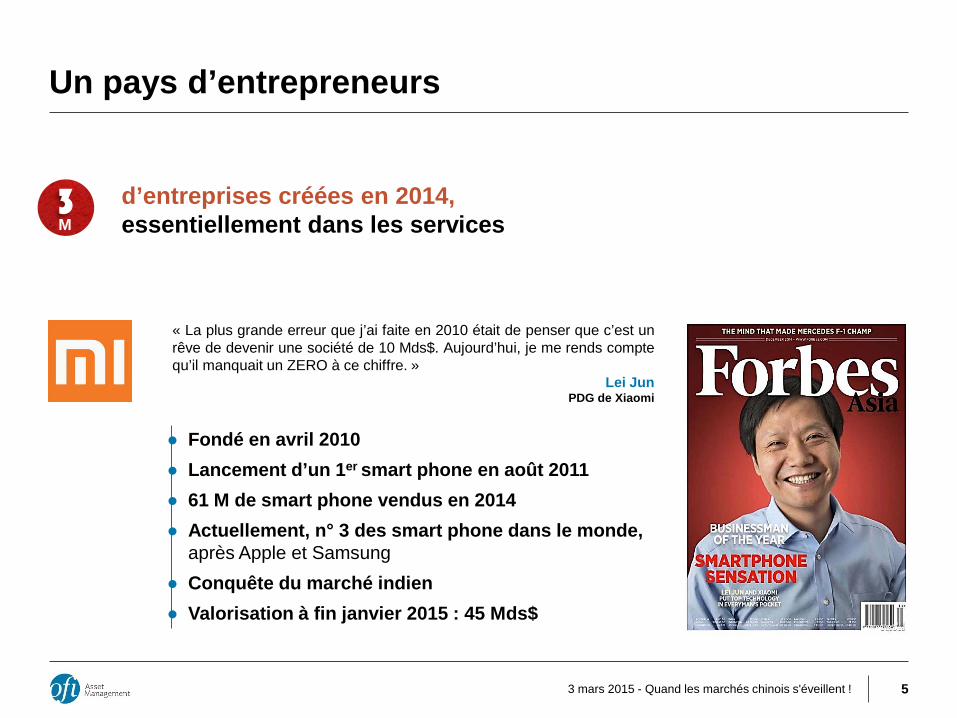

Un pays d’entrepreneurs

3 mars 2015 - Quand les marchés chinois s'éveillent ! 5

● Fondé en avril 2010 ● Lancement d’un 1er smart phone en août 2011 ● 61 M de smart phone vendus en 2014 ● Actuellement, n° 3 des smart phone dans le monde,

après Apple et Samsung ● Conquête du marché indien ● Valorisation à fin janvier 2015 : 45 Mds$

« La plus grande erreur que j’ai faite en 2010 était de penser que c’est un rêve de devenir une société de 10 Mds$. Aujourd’hui, je me rends compte qu’il manquait un ZERO à ce chiffre. »

Lei Jun PDG de Xiaomi

d’entreprises créées en 2014, essentiellement dans les services

3 M

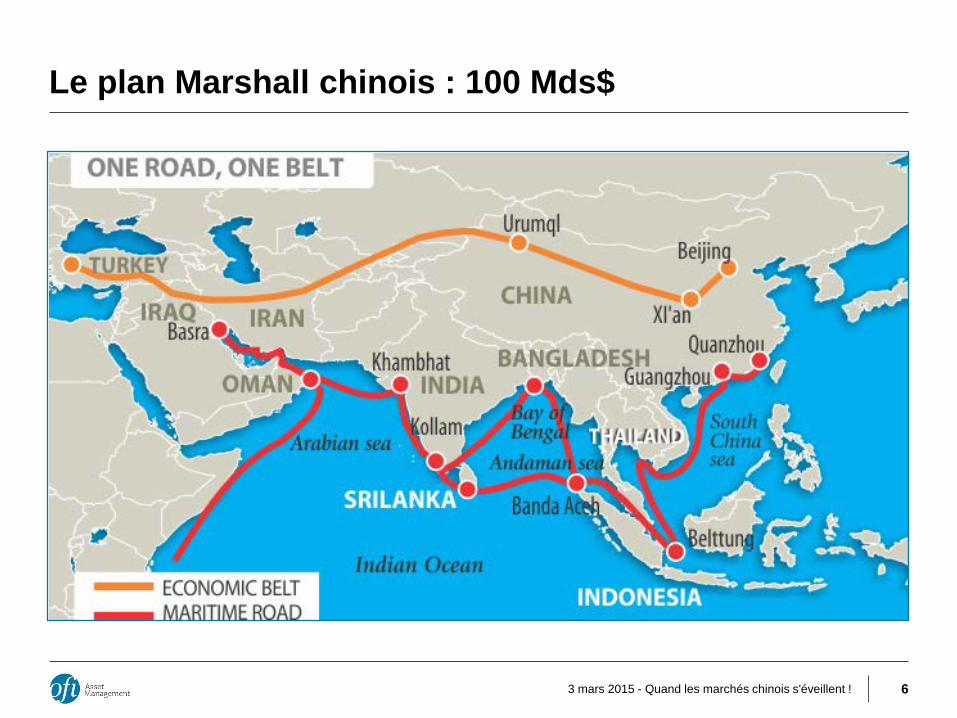

Le plan Marshall chinois : 100 Mds$

3 mars 2015 - Quand les marchés chinois s'éveillent ! 6

Influence financière croissante de la Chine The Asian Infrastructure Investment Bank (AIIB)

● Institution financière internationale proposée par la Chine dont l’objectif est de fournir le financement aux projets d’infrastructure dans la région Asie Pacifique

● Considérée comme une rivale du FMI, de la Banque Mondiale et de l’Asian Development Bank (ADB)

● Capitaux initiaux : 100 Mds$, essentiellement financés par la Chine

● 27 pays membres

3 mars 2015 - Quand les marchés chinois s'éveillent !

• Arabie saoudite • Bangladesh • Birmanie • Brunei • Cambodge • Chine • Inde • Indonésie • Jordanie

• Kazakhstan • Koweït • Laos • Malaisie • Maldives • Mongolie • Népal • Nouvelle Zélande • Oman

• Ouzbékistan • Pakistan • Philippines • Qatar • Singapour • Sri Lanka • Tadjikistan • Thaïlande • Vietnam

7

3 mars 2015 - Quand les marchés chinois s'éveillent ! 8

1 Vers une hausse structurelle des marchés actions et obligataires

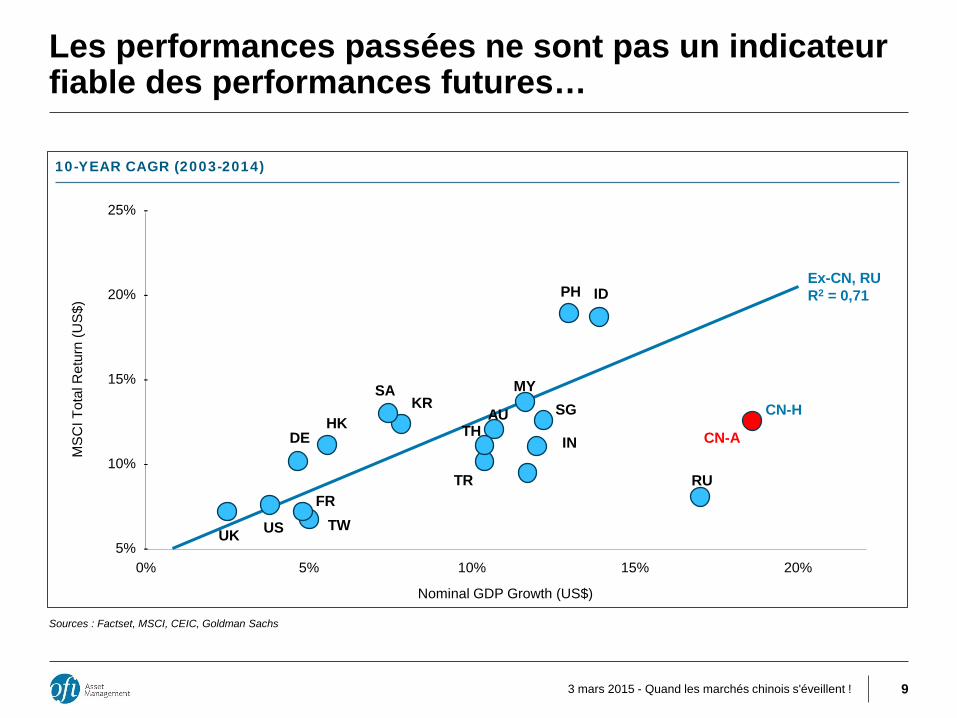

Les performances passées ne sont pas un indicateur fiable des performances futures…

3 mars 2015 - Quand les marchés chinois s'éveillent ! 9

10-YEAR CAGR (2003-2014)

Sources : Factset, MSCI, CEIC, Goldman Sachs

Ex-CN, RU R2 = 0,71

UK

RU

CN-H

ID PH

CN-A

TW US

DE

FR

HK

SA KR

AU

TR

SG TH

IN

MY

25% -

20% -

15% -

10% -

5% - 0% 5% 10% 15% 20%

MS

CI T

otal

Ret

urn

(US

$)

Nominal GDP Growth (US$)

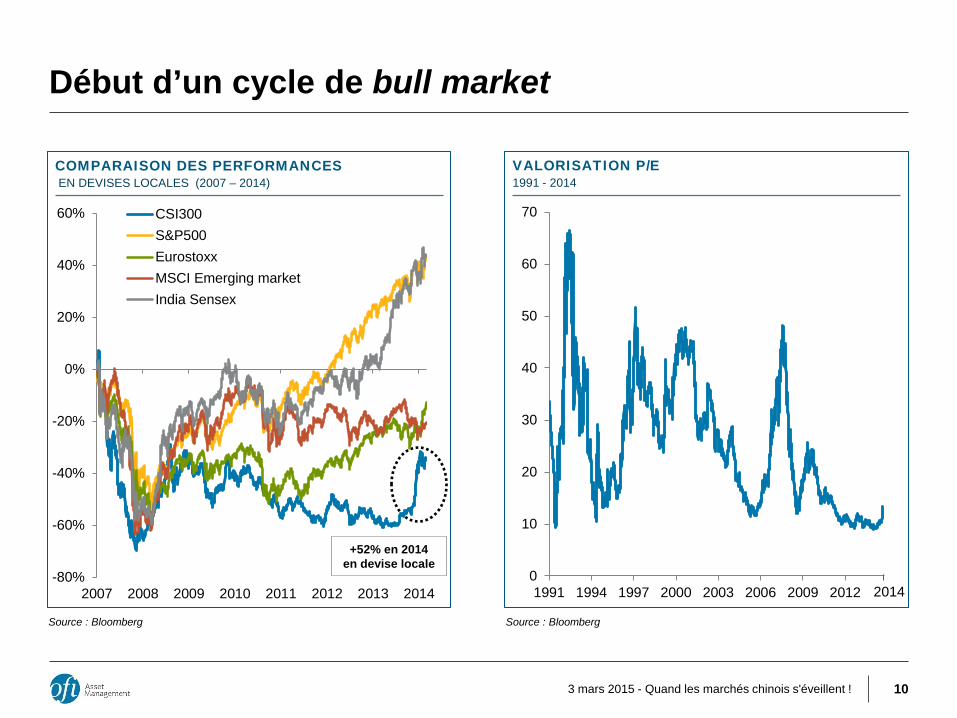

Début d’un cycle de bull market

10

COMPARAISON DES PERFORMANCES EN DEVISES LOCALES (2007 – 2014)

VALORISATION P/E 1991 - 2014

Source : Bloomberg Source : Bloomberg

0

10

20

30

40

50

60

70

1991 1994 1997 2000 2003 2006 2009 2012

+52% en 2014 en devise locale

3 mars 2015 - Quand les marchés chinois s'éveillent !

-80%

-60%

-40%

-20%

0%

20%

40%

60%

2007 2008 2009 2010 2011 2012 2013 2014

CSI300S&P500EurostoxxMSCI Emerging marketIndia Sensex

2014

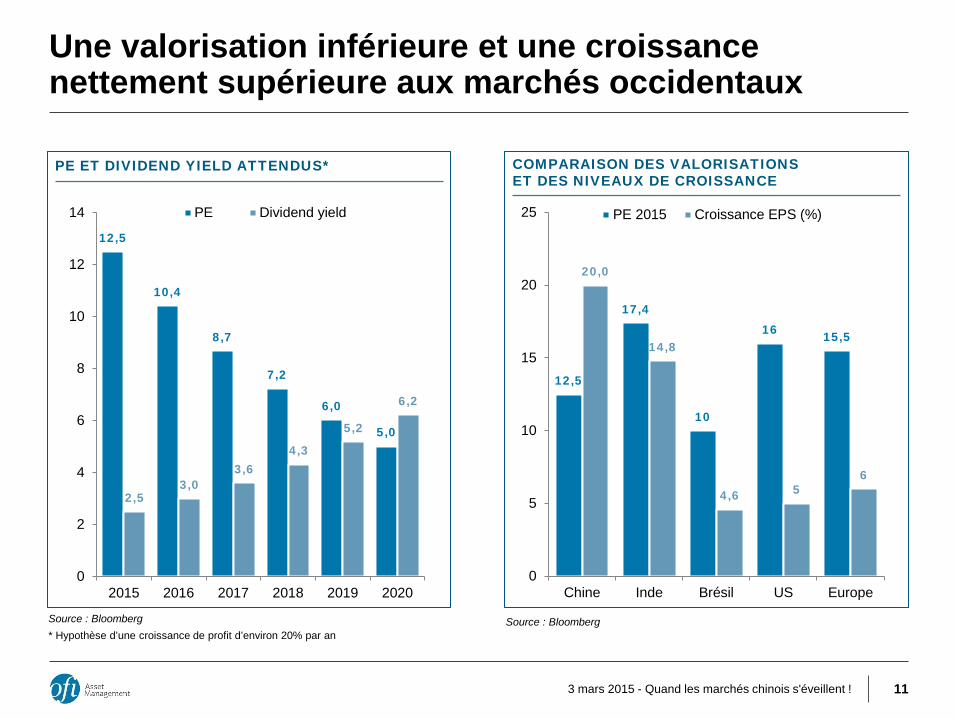

Une valorisation inférieure et une croissance nettement supérieure aux marchés occidentaux

3 mars 2015 - Quand les marchés chinois s'éveillent ! 11

12,5

10,4

8,7

7,2

6,0

5,0

2,5 3,0

3,6 4,3

5,2

6,2

0

2

4

6

8

10

12

14

2015 2016 2017 2018 2019 2020

PE Dividend yield

PE ET DIVIDEND YIELD ATTENDUS*

Source : Bloomberg * Hypothèse d’une croissance de profit d’environ 20% par an

COMPARAISON DES VALORISATIONS ET DES NIVEAUX DE CROISSANCE

Source : Bloomberg

12,5

17,4

10

16 15,5

20,0

14,8

4,6 5 6

0

5

10

15

20

25

Chine Inde Brésil US Europe

PE 2015 Croissance EPS (%)

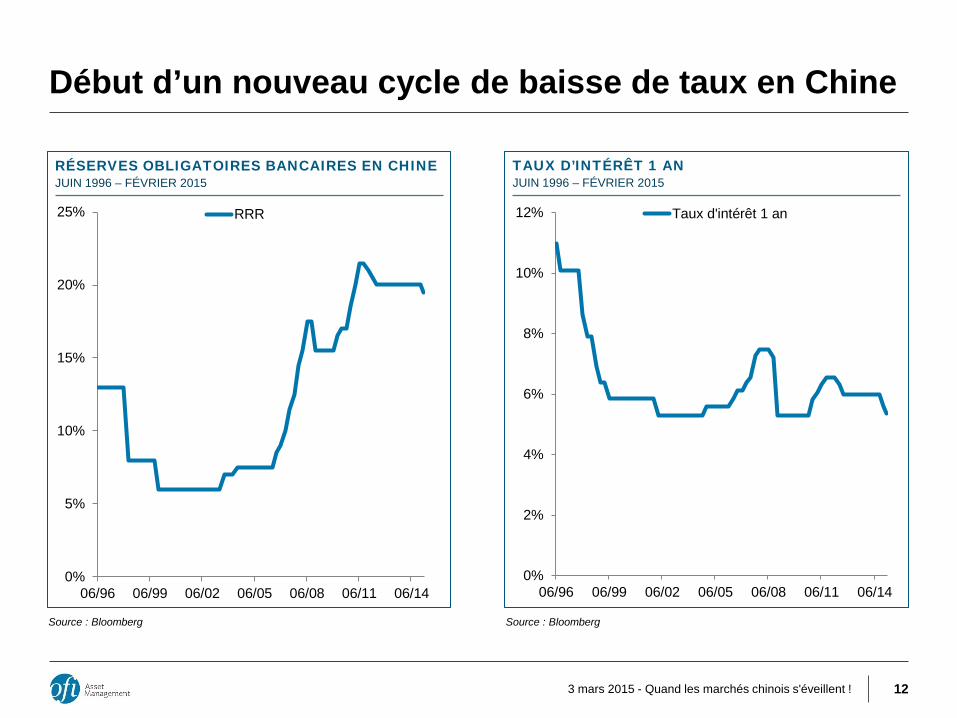

Début d’un nouveau cycle de baisse de taux en Chine

12

0%

5%

10%

15%

20%

25%

06/96 06/99 06/02 06/05 06/08 06/11 06/14

RRR

RÉSERVES OBLIGATOIRES BANCAIRES EN CHINE JUIN 1996 – FÉVRIER 2015

TAUX D’INTÉRÊT 1 AN JUIN 1996 – FÉVRIER 2015

Source : Bloomberg Source : Bloomberg

3 mars 2015 - Quand les marchés chinois s'éveillent !

0%

2%

4%

6%

8%

10%

12%

06/96 06/99 06/02 06/05 06/08 06/11 06/14

Taux d'intérêt 1 an

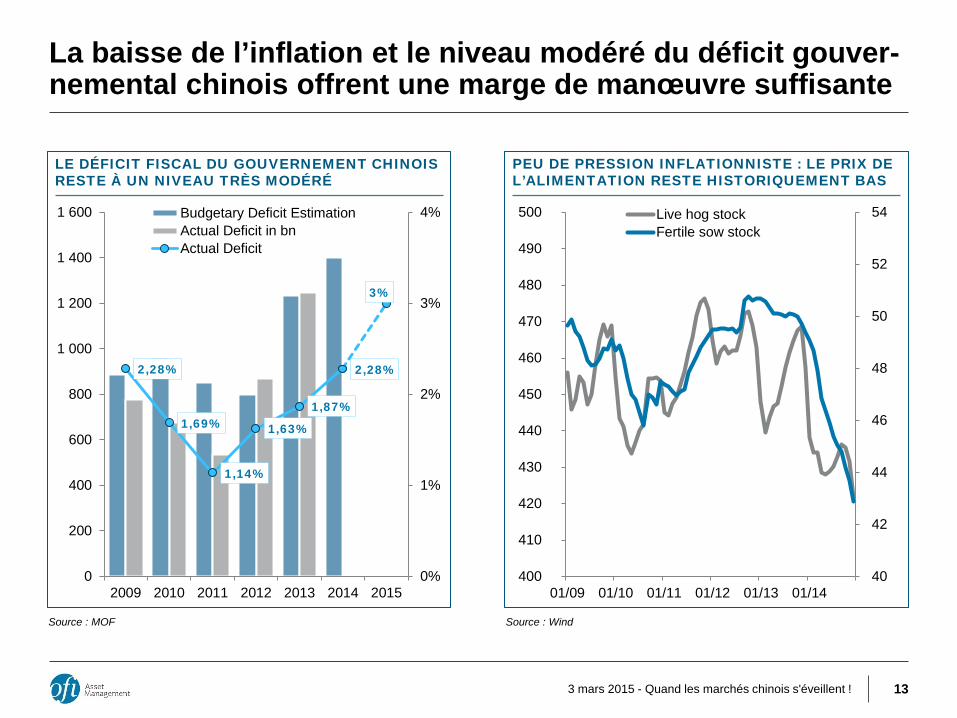

La baisse de l’inflation et le niveau modéré du déficit gouver-nemental chinois offrent une marge de manœuvre suffisante

3 mars 2015 - Quand les marchés chinois s'éveillent ! 13

2,28%

1,69%

1,14%

1,63%

1,87%

2,28%

3%

0%

1%

2%

3%

4%

0

200

400

600

800

1 000

1 200

1 400

1 600

2009 2010 2011 2012 2013 2014 2015

Budgetary Deficit EstimationActual Deficit in bnActual Deficit

LE DÉFICIT FISCAL DU GOUVERNEMENT CHINOIS RESTE À UN NIVEAU TRÈS MODÉRÉ

40

42

44

46

48

50

52

54

400

410

420

430

440

450

460

470

480

490

500

01/09 01/10 01/11 01/12 01/13 01/14

Live hog stockFertile sow stock

PEU DE PRESSION INFLATIONNISTE : LE PRIX DE L’ALIMENTATION RESTE HISTORIQUEMENT BAS

Source : Wind Source : MOF

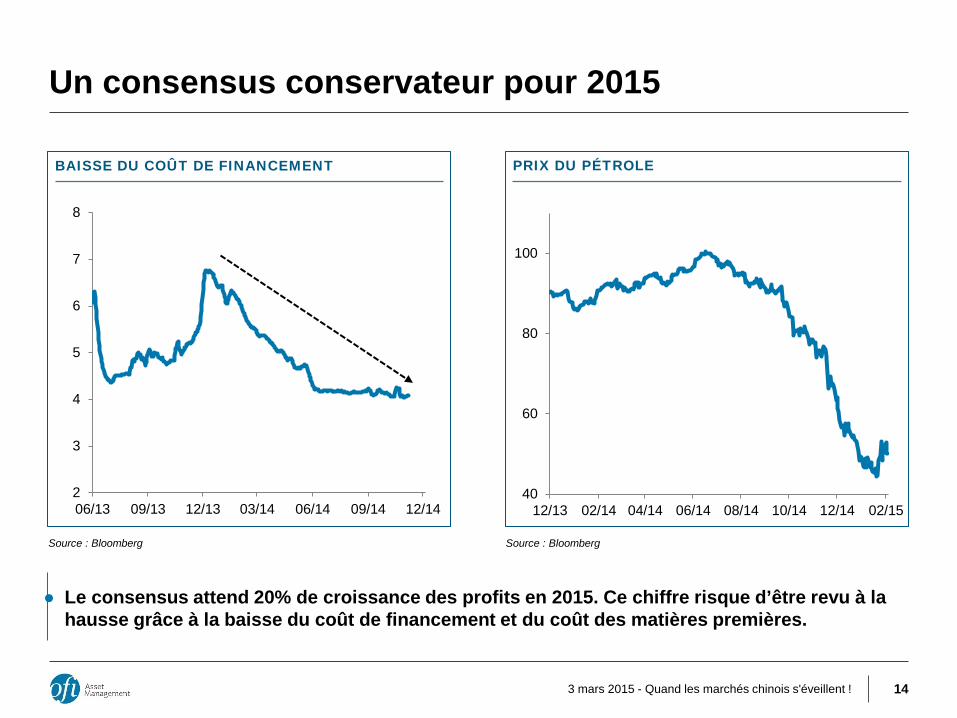

Un consensus conservateur pour 2015

3 mars 2015 - Quand les marchés chinois s'éveillent ! 14

BAISSE DU COÛT DE FINANCEMENT PRIX DU PÉTROLE

● Le consensus attend 20% de croissance des profits en 2015. Ce chiffre risque d’être revu à la hausse grâce à la baisse du coût de financement et du coût des matières premières.

Source : Bloomberg Source : Bloomberg

2

3

4

5

6

7

8

06/13 09/13 12/13 03/14 06/14 09/14 12/1440

60

80

100

12/13 02/14 04/14 06/14 08/14 10/14 12/14 02/15

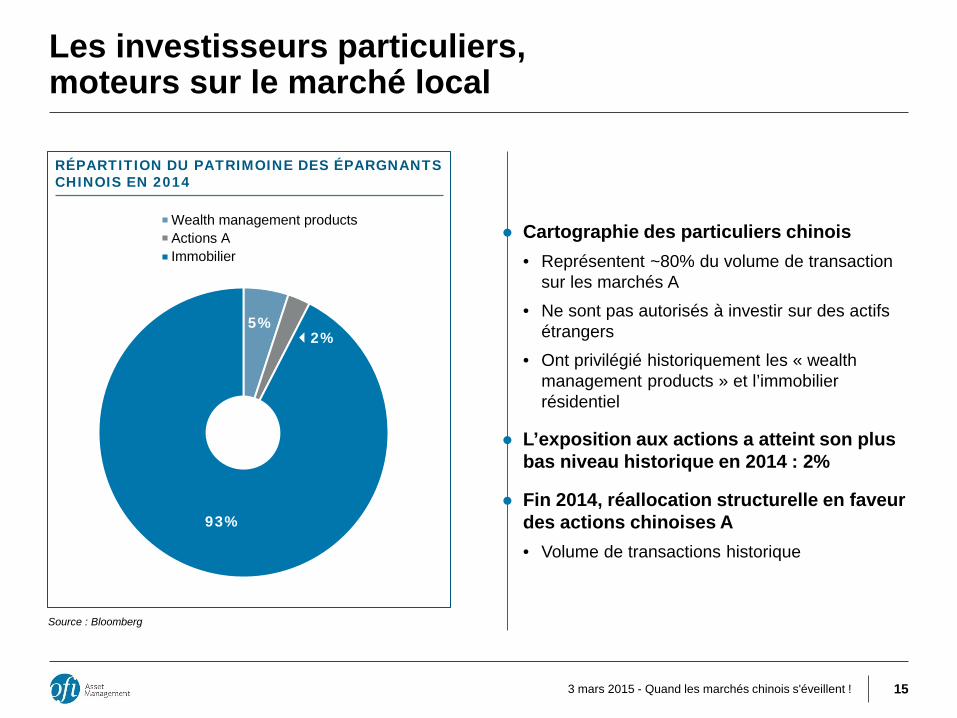

Les investisseurs particuliers, moteurs sur le marché local

3 mars 2015 - Quand les marchés chinois s'éveillent ! 15

Source : Bloomberg

5% 2%

93%

Wealth management productsActions AImmobilier

RÉPARTITION DU PATRIMOINE DES ÉPARGNANTS CHINOIS EN 2014

● Cartographie des particuliers chinois • Représentent ~80% du volume de transaction

sur les marchés A

• Ne sont pas autorisés à investir sur des actifs étrangers

• Ont privilégié historiquement les « wealth management products » et l’immobilier résidentiel

● L’exposition aux actions a atteint son plus bas niveau historique en 2014 : 2%

● Fin 2014, réallocation structurelle en faveur des actions chinoises A • Volume de transactions historique

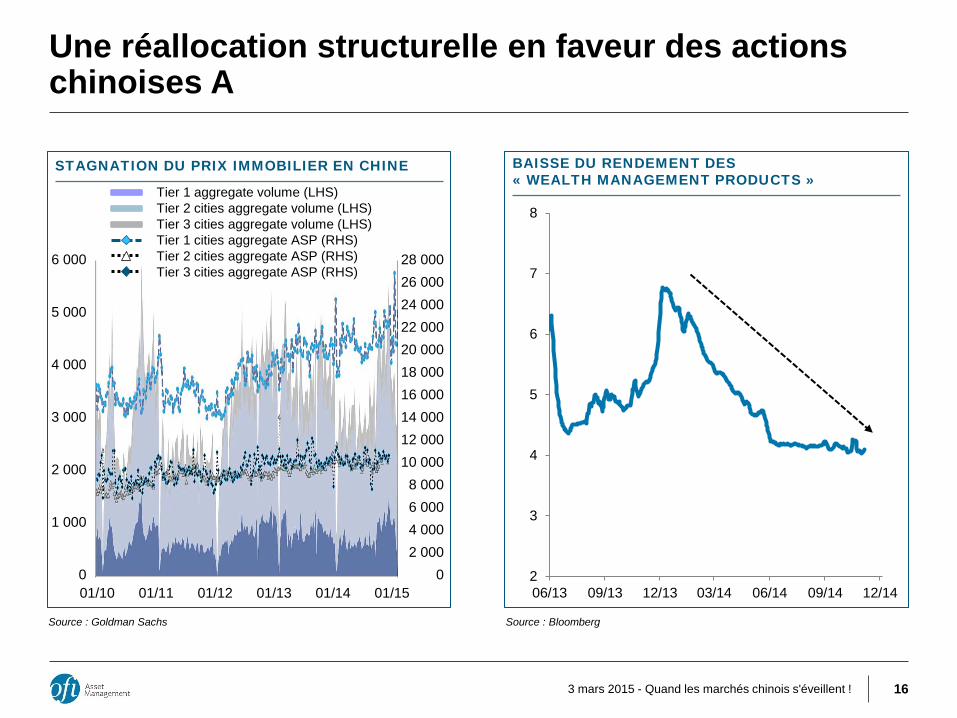

Une réallocation structurelle en faveur des actions chinoises A

3 mars 2015 - Quand les marchés chinois s'éveillent ! 16

STAGNATION DU PRIX IMMOBILIER EN CHINE

Source : Goldman Sachs

BAISSE DU RENDEMENT DES « WEALTH MANAGEMENT PRODUCTS »

Source : Bloomberg

2

3

4

5

6

7

8

06/13 09/13 12/13 03/14 06/14 09/14 12/14

6 000

5 000

4 000

3 000

2 000

1 000

0

28 000

24 000

20 000

16 000

12 000

8 000

0

26 000

22 000

18 000

14 000

10 000

6 000 4 000 2 000

01/10 01/11 01/12 01/13 01/14 01/15

Tier 1 aggregate volume (LHS) Tier 2 cities aggregate volume (LHS) Tier 3 cities aggregate volume (LHS) Tier 1 cities aggregate ASP (RHS) Tier 2 cities aggregate ASP (RHS) Tier 3 cities aggregate ASP (RHS)

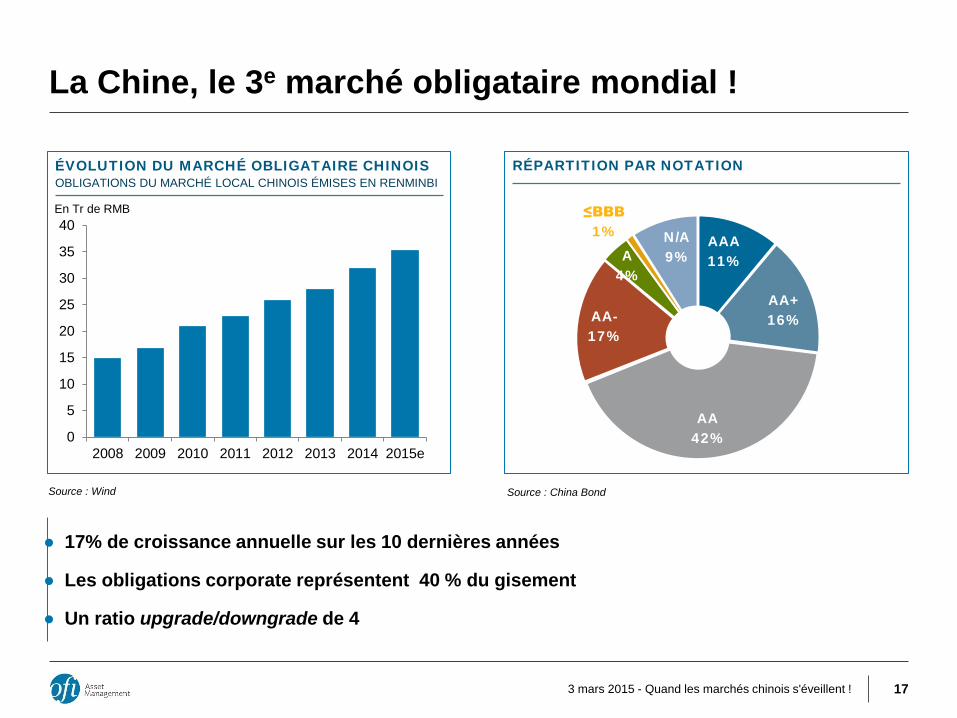

La Chine, le 3e marché obligataire mondial !

3 mars 2015 - Quand les marchés chinois s'éveillent ! 17

0

5

10

15

20

25

30

35

40

2008 2009 2010 2011 2012 2013 2014 2015e

En Tr de RMB

ÉVOLUTION DU MARCHÉ OBLIGATAIRE CHINOIS OBLIGATIONS DU MARCHÉ LOCAL CHINOIS ÉMISES EN RENMINBI

RÉPARTITION PAR NOTATION

● 17% de croissance annuelle sur les 10 dernières années

● Les obligations corporate représentent 40 % du gisement

● Un ratio upgrade/downgrade de 4

AAA 11%

AA+ 16%

AA 42%

AA- 17%

A 4%

≤BBB 1% N/A

9%

Source : Wind Source : China Bond

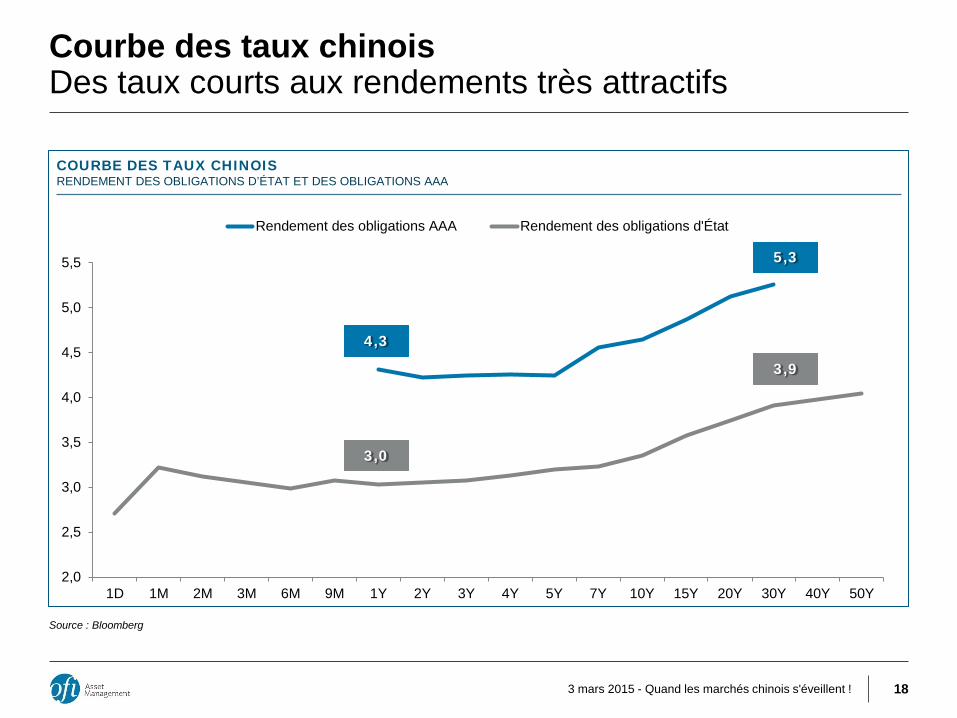

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

1D 1M 2M 3M 6M 9M 1Y 2Y 3Y 4Y 5Y 7Y 10Y 15Y 20Y 30Y 40Y 50Y

Rendement des obligations AAA Rendement des obligations d'État

Courbe des taux chinois Des taux courts aux rendements très attractifs

3 mars 2015 - Quand les marchés chinois s'éveillent ! 18

Source : Bloomberg

COURBE DES TAUX CHINOIS RENDEMENT DES OBLIGATIONS D’ÉTAT ET DES OBLIGATIONS AAA

3,9

3,0

5,3

4,3

3 mars 2015 - Quand les marchés chinois s'éveillent ! 19

2 RMB : une devise structurellement forte

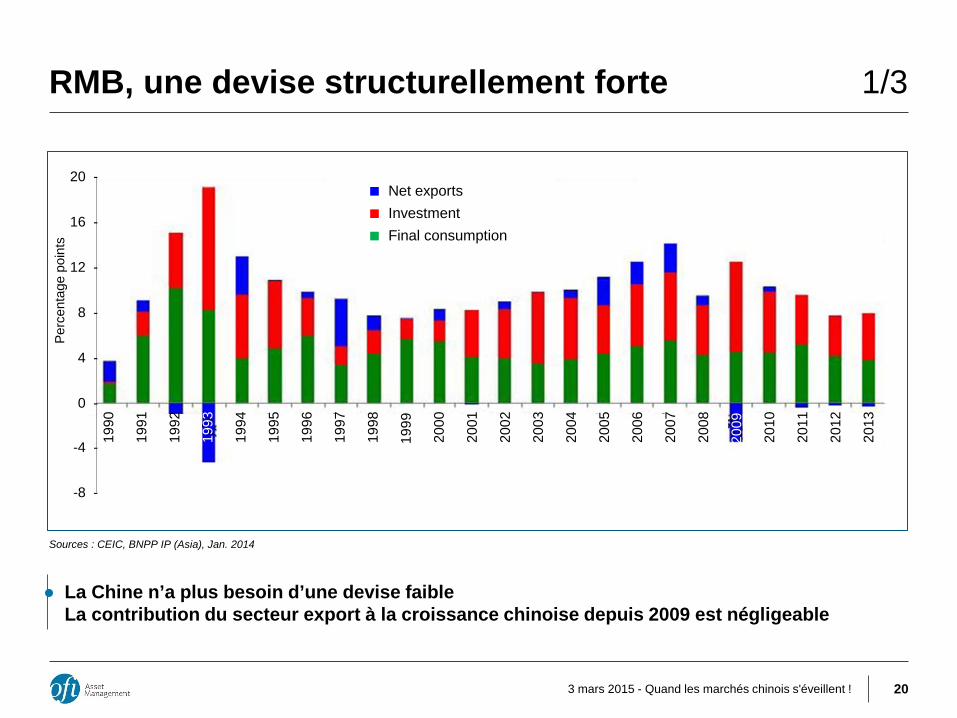

RMB, une devise structurellement forte 1/3

● La Chine n’a plus besoin d’une devise faible La contribution du secteur export à la croissance chinoise depuis 2009 est négligeable

3 mars 2015 - Quand les marchés chinois s'éveillent ! 20

Sources : CEIC, BNPP IP (Asia), Jan. 2014

20 -

16 -

12 -

8 -

4 -

0 -

-4 -

-8 -

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

■ Net exports ■ Investment ■ Final consumption

Perc

enta

ge p

oint

s

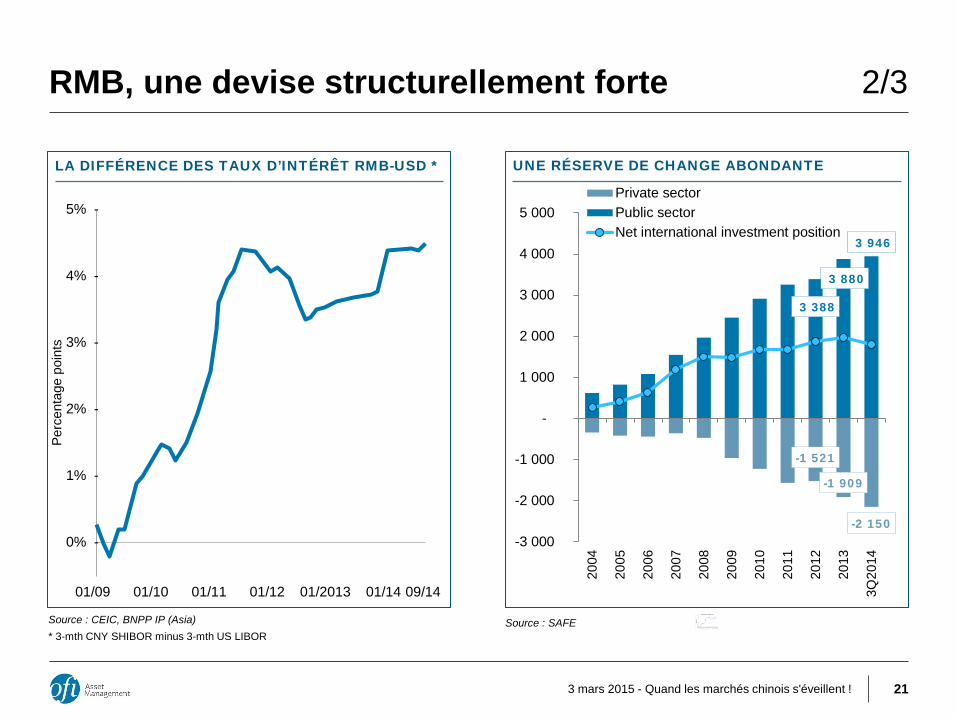

RMB, une devise structurellement forte 2/3

21

LA DIFFÉRENCE DES TAUX D’INTÉRÊT RMB-USD *

3 388

3 880

3 946

-1 521

-1 909

-2 150 -3 000

-2 000

-1 000

-

1 000

2 000

3 000

4 000

5 000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

3Q20

14

Private sectorPublic sectorNet international investment position

UNE RÉSERVE DE CHANGE ABONDANTE

Source : CEIC, BNPP IP (Asia) * 3-mth CNY SHIBOR minus 3-mth US LIBOR

Source : SAFE

3 mars 2015 - Quand les marchés chinois s'éveillent !

5% -

4% -

3% -

2% -

1% -

0% -

Perc

enta

ge p

oint

s

01/09 01/10 01/11 01/12 01/2013 01/14 09/14

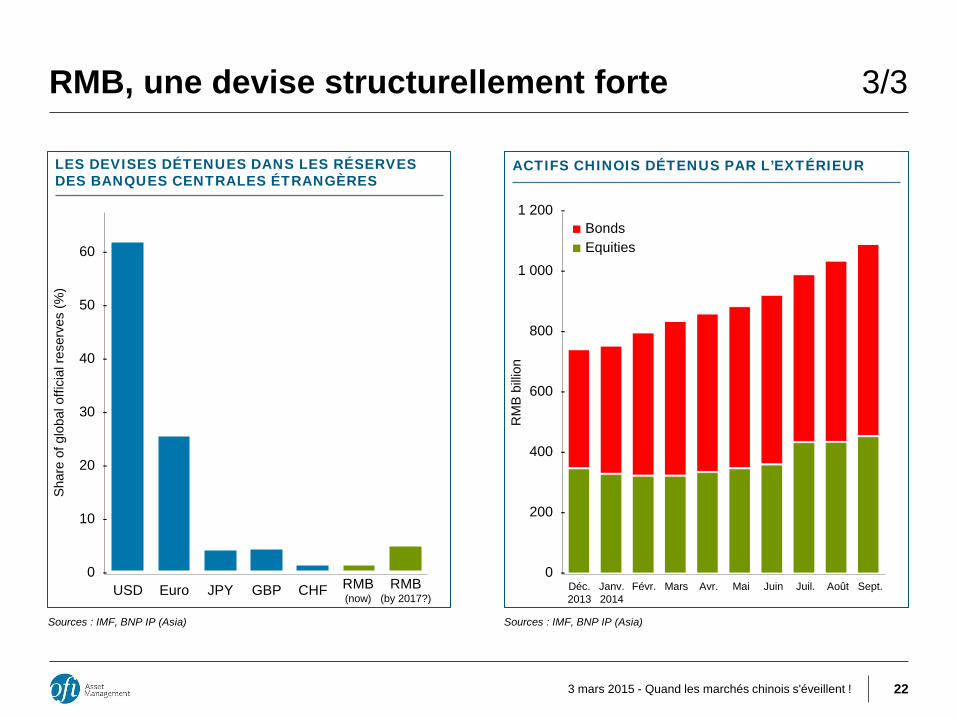

RMB, une devise structurellement forte 3/3

3 mars 2015 - Quand les marchés chinois s'éveillent ! 22

LES DEVISES DÉTENUES DANS LES RÉSERVES DES BANQUES CENTRALES ÉTRANGÈRES

Sources : IMF, BNP IP (Asia)

ACTIFS CHINOIS DÉTENUS PAR L’EXTÉRIEUR

USD

60 -

50 -

40 -

30 -

20 -

10 -

0 - Euro JPY GBP CHF RMB

(now) RMB

(by 2017?)

Shar

e of

glo

bal o

ffici

al re

serv

es (%

)

1 200 -

1 000 -

800 -

600 -

400 -

200 -

0 -

RM

B bi

llion

Déc. 2013

Janv. 2014

Févr. Mars Avr. Mai Juin Juil. Août Sept.

■ Bonds ■ Equities

Sources : IMF, BNP IP (Asia)

Le présent document ne vise que les : - clients professionnels au sens de l'article D. 533-11 du Code monétaire et financier ; - les conseillers en gestion de patrimoine indépendants (CGPI) ; - les conseillers en investissements financiers (CIF) au sens de l'article L. 541-1 et suivants du Code monétaire et financier. Il n'est pas destiné à être remis à des clients non professionnels ne possédant pas l'expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d'investissement et évaluer correctement les risques encourus. Les informations contenues dans ce document ne sauraient avoir une quelconque valeur contractuelle. Seuls le prospectus complet de l’OPCVM et ses derniers états financiers font foi. Avant d’envisager toute souscription, il est recommandé de lire attentivement le plus récent prospectus et de consulter le dernier rapport financier publié par l’OPCVM, disponibles sur simple demande auprès d’OFI Asset Management 22 rue Vernier – 75017 Paris ou des entités qui commercialisent l’OPCVM. Aucune exploitation commerciale même partielle des données qui y sont présentées ne pourra être effectuée sans l'accord préalable d’OFI Asset Management ou de ses filiales. OFI Asset Management et ses sociétés filiales déclinent toute responsabilité quant à l’utilisation qui pourrait être faite des informations contenues dans le présent document et des conséquences qui pourraient en découler. Toute reproduction ou utilisation non autorisée des ces informations engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites judiciaires. Les performances passées ne sont pas un indicateur fiable des performances futures. Les chiffres cités ont trait aux années écoulées. La société de gestion ne saurait en conséquence être tenue pour responsable d’une décision d’investissement ou de désinvestissement prise sur la base des informations contenues dans ce document. Le traitement fiscal propre à l'investissement en parts ou actions d’OPCVM dépend de la situation individuelle de chaque client et est susceptible d'être modifié. OFI ASSET MANAGEMENT - 22 RUE VERNIER 75017 PARIS - TÉL. : + 33 (0) 1 40 68 17 17 - www.ofi-am.fr

DOCUMENT D'INFORMATION NON CONTRACTUEL

OFI GROUPE OFI MANDATS ● MACIF GESTION ● OFI GESTION PRIVÉE ● PARM ● OFI LUX ● OFI PREMIUM ● OFI INFRAVIA

OFI INVESTMENT SOLUTIONS ● ZENCAP ASSET MANAGEMENT ● OFI REIM

Le présent document ne vise que les : - clients professionnels au sens de l'article D. 533-11 du Code monétaire et financier ; - les conseillers en gestion de patrimoine indépendants (CGPI) ; - les conseillers en investissements financiers (CIF) au sens de l'article L. 541-1 et suivants du Code monétaire et financier. Il n'est pas destiné à être remis à des clients non professionnels ne possédant pas l'expérience, les connaissances et la compétence nécessaires pour prendre leurs propres décisions d'investissement et évaluer correctement les risques encourus. Les informations contenues dans ce document ne sauraient avoir une quelconque valeur contractuelle. Seuls le prospectus complet de l’OPCVM et ses derniers états financiers font foi. Avant d’envisager toute souscription, il est recommandé de lire attentivement le plus récent prospectus et de consulter le dernier rapport financier publié par l’OPCVM, disponibles sur simple demande auprès d’OFI Asset Management 22 rue Vernier – 75017 Paris ou des entités qui commercialisent l’OPCVM. Aucune exploitation commerciale même partielle des données qui y sont présentées ne pourra être effectuée sans l'accord préalable d’OFI Asset Management ou de ses filiales. OFI Asset Management et ses sociétés filiales déclinent toute responsabilité quant à l’utilisation qui pourrait être faite des informations contenues dans le présent document et des conséquences qui pourraient en découler. Toute reproduction ou utilisation non autorisée des ces informations engagera la responsabilité de l’utilisateur et sera susceptible d’entraîner des poursuites judiciaires. Les performances passées ne sont pas un indicateur fiable des performances futures. Les chiffres cités ont trait aux années écoulées. La société de gestion ne saurait en conséquence être tenue pour responsable d’une décision d’investissement ou de désinvestissement prise sur la base des informations contenues dans ce document. Le traitement fiscal propre à l'investissement en parts ou actions d’OPCVM dépend de la situation individuelle de chaque client et est susceptible d'être modifié. OFI ASSET MANAGEMENT - 22 RUE VERNIER 75017 PARIS - TÉL. : + 33 (0) 1 40 68 17 17 - www.ofi-am.fr

DOCUMENT D'INFORMATION NON CONTRACTUEL