Embed Size (px)

Citation preview

SPACE 2015

Les conférences de l’Institut de l’Elevage

•Des quotas aux contrats Quelles conséquences pour la filière et les

exploitations laitières ?

Présidents de séance :Marie Andrée LUHERNE, Chambre d’agriculture de Bretagne

Et Martial MARGUET, Président de l’Institut de l’Elevage

SPACE 2015

Programme• Une assurance débouchée sur des marchés libéralisés et

volatiles (Gérard YOU, Institut de l’Elevage)

• Les relations contractuelles dans la filière avicole, quels enseignements? (Pascale MAGDELAINE, ITAVI)

Questions et débat

• Les Dynamiques des Elevages Laitiers dans l’Ouest (Mathieu MERLHE, pour les Chambres d’agriculture de Bretagne et Pays de la Loire)

• Les expériences étrangères et les enjeux pour l’Ouest de la France (Benoit RUBIN, Institut de l’Elevage)

Question et débat

SPACE 2015

Des quotas aux contrats Quelles conséquences pour la filière et les

exploitations laitières ?

Une assurance débouché sur des marchés libéralisés

Logos des partenaires éventuels

Gérard YOU

Responsable du service Economie des filières

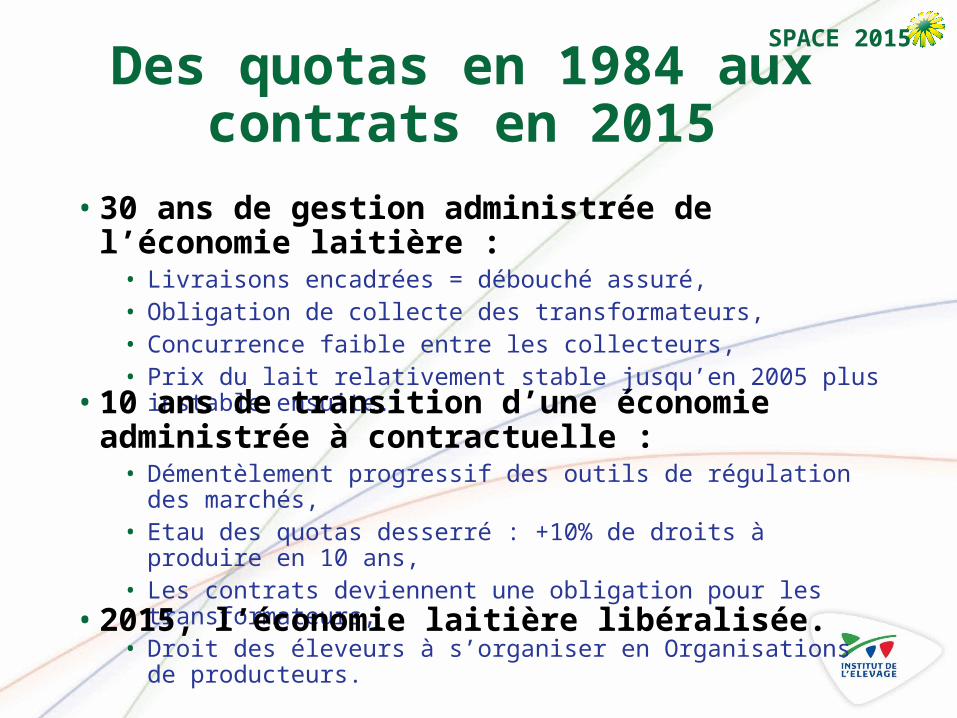

SPACE 2015Des quotas en 1984 aux contrats en 2015

• 30 ans de gestion administrée de l’économie laitière :• Livraisons encadrées = débouché assuré,• Obligation de collecte des transformateurs,• Concurrence faible entre les collecteurs,• Prix du lait relativement stable jusqu’en 2005 plus instable ensuite.

• 10 ans de transition d’une économie administrée à contractuelle :• Démentèlement progressif des outils de régulation des marchés,• Etau des quotas desserré : +10% de droits à produire en 10 ans,• Les contrats deviennent une obligation pour les transformateurs,• Droit des éleveurs à s’organiser en Organisations de producteurs.

• 2015, l’économie laitière libéralisée.

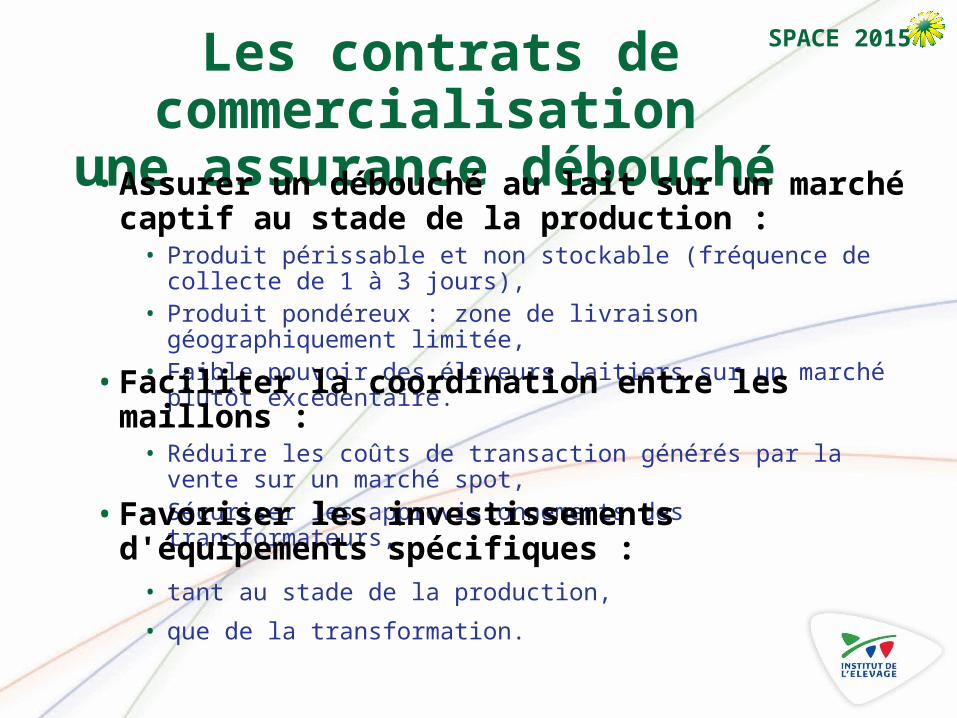

SPACE 2015Les contrats de commercialisation

une assurance débouché • Assurer un débouché au lait sur un marché captif au stade de la production :• Produit périssable et non stockable (fréquence de collecte de 1 à 3 jours),• Produit pondéreux : zone de livraison géographiquement limitée,• Faible pouvoir des éleveurs laitiers sur un marché plutôt excédentaire.

• Faciliter la coordination entre les maillons :• Réduire les coûts de transaction générés par la vente sur un marché spot,• Sécuriser les approvisionnements des transformateurs,

• Favoriser les investissements d'équipements spécifiques :• tant au stade de la production,

• que de la transformation.

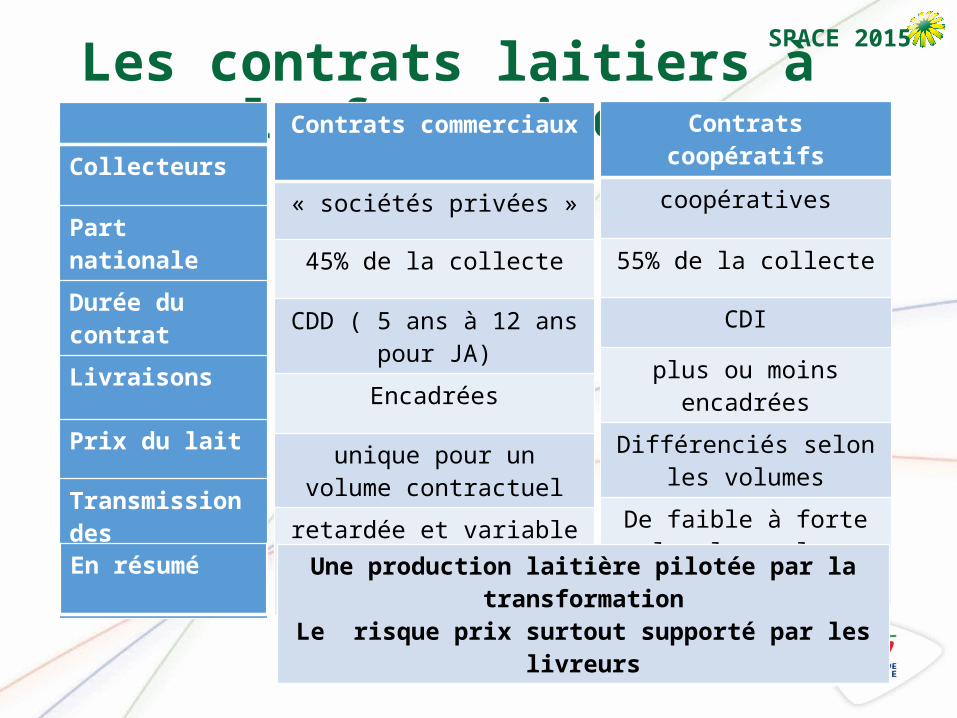

SPACE 2015Les contrats laitiers à la française

Collecteurs

Part nationale

Durée du contrat

Livraisons

Prix du lait

Transmission des variations de prix

Contrats commerciaux

« sociétés privées »

45% de la collecte

CDD ( 5 ans à 12 ans pour JA)

Encadrées

unique pour un volume contractuel

retardée et variable selon le mix produit et les débouchés

Contrats coopératifs

coopératives

55% de la collecte

CDI

plus ou moins encadrées

Différenciés selon les volumes

De faible à forte selon les volumes contractuels

En résumé Une production laitière pilotée par la transformationLe risque prix surtout supporté par les livreurs

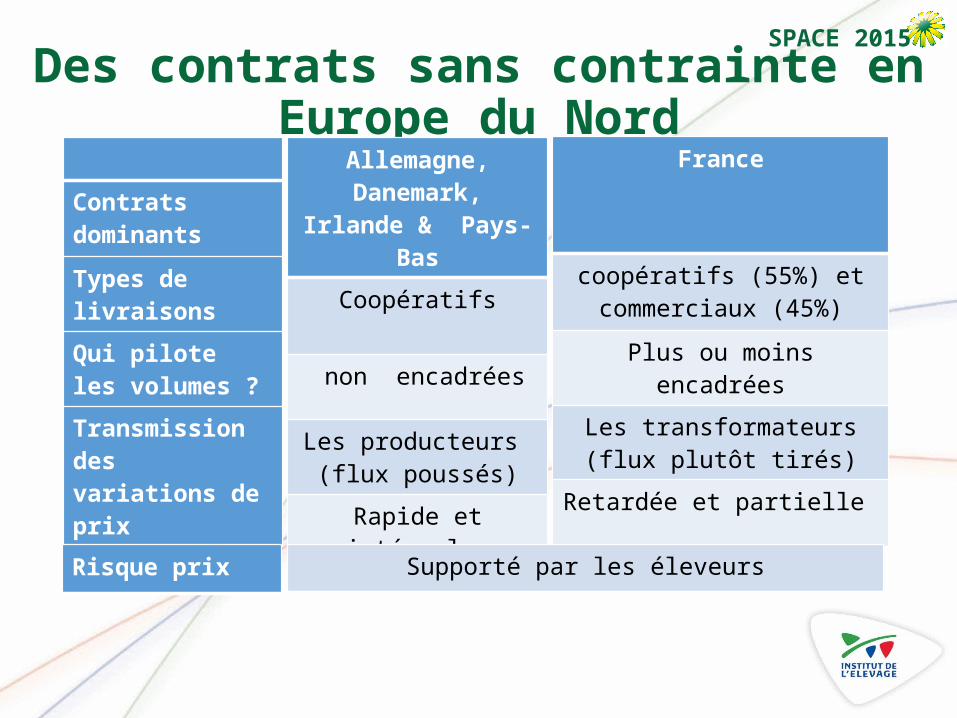

SPACE 2015Des contrats sans contrainte en Europe du Nord

Contrats dominants

Types de livraisons

Qui pilote les volumes ?

Transmission des variations de prix

Allemagne,Danemark, Irlande &

Pays-Bas

Coopératifs

non encadrées

Les producteurs (flux poussés)

Rapide et intégrale

France

coopératifs (55%) et commerciaux (45%)

Plus ou moins encadrées

Les transformateurs(flux plutôt tirés)

Retardée et partielle

Risque prix Supporté par les éleveurs

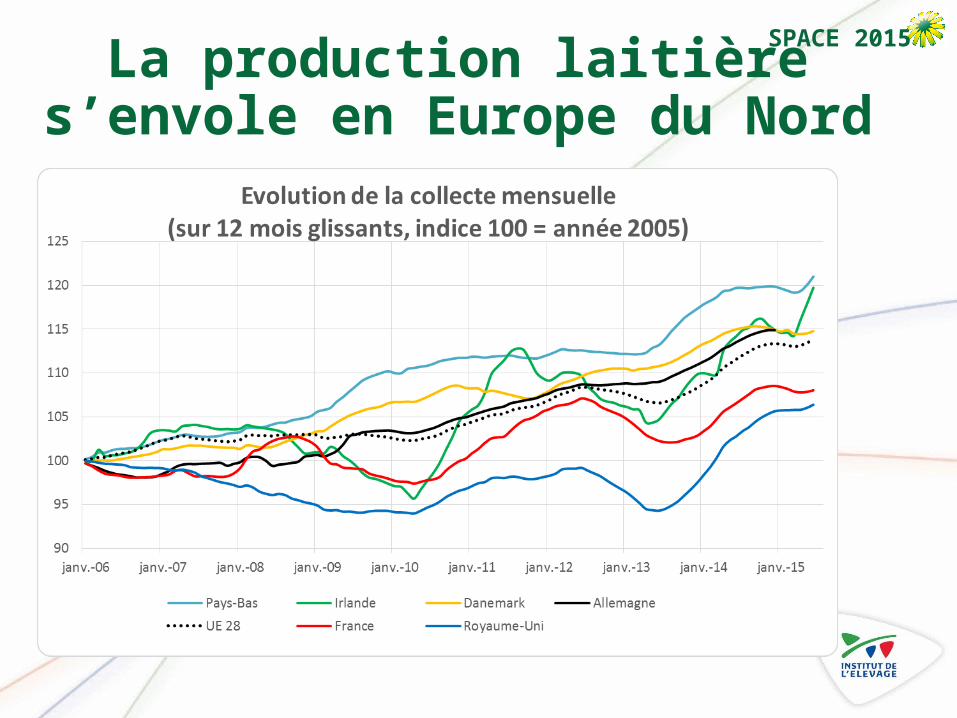

SPACE 2015La production laitière s’envole en Europe du Nord

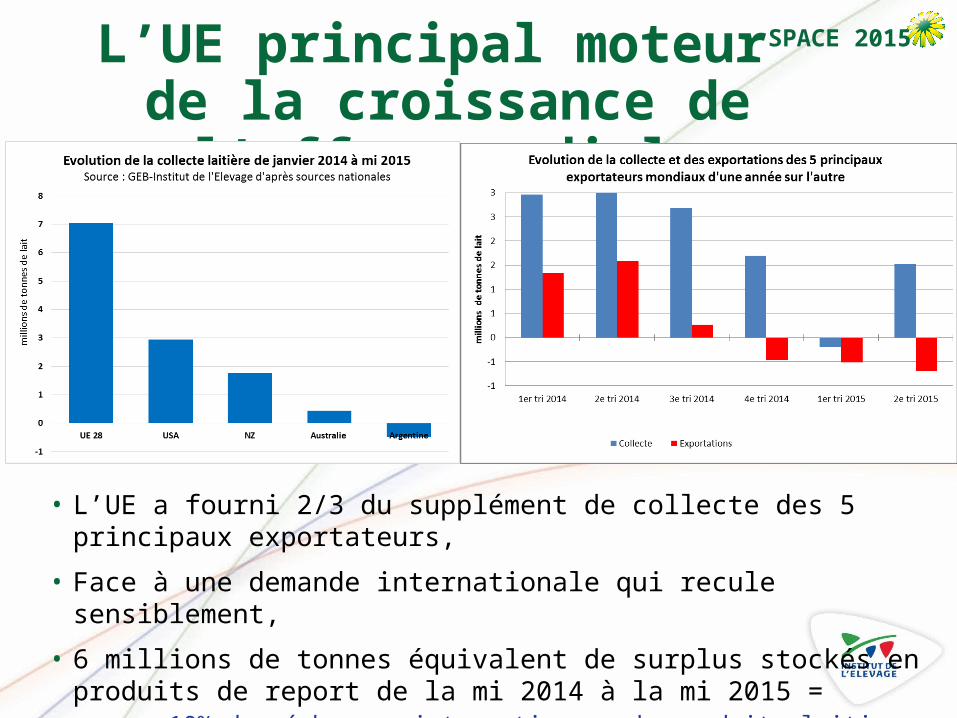

SPACE 2015L’UE principal moteur de la croissance de l’offre

mondiale

• L’UE a fourni 2/3 du supplément de collecte des 5 principaux exportateurs,

• Face à une demande internationale qui recule sensiblement,

• 6 millions de tonnes équivalent de surplus stockés en produits de report de la mi 2014 à la mi 2015 =

• 10% des échanges internationaux de produits laitiers,• 1% de la collecte annuelle mondiale.

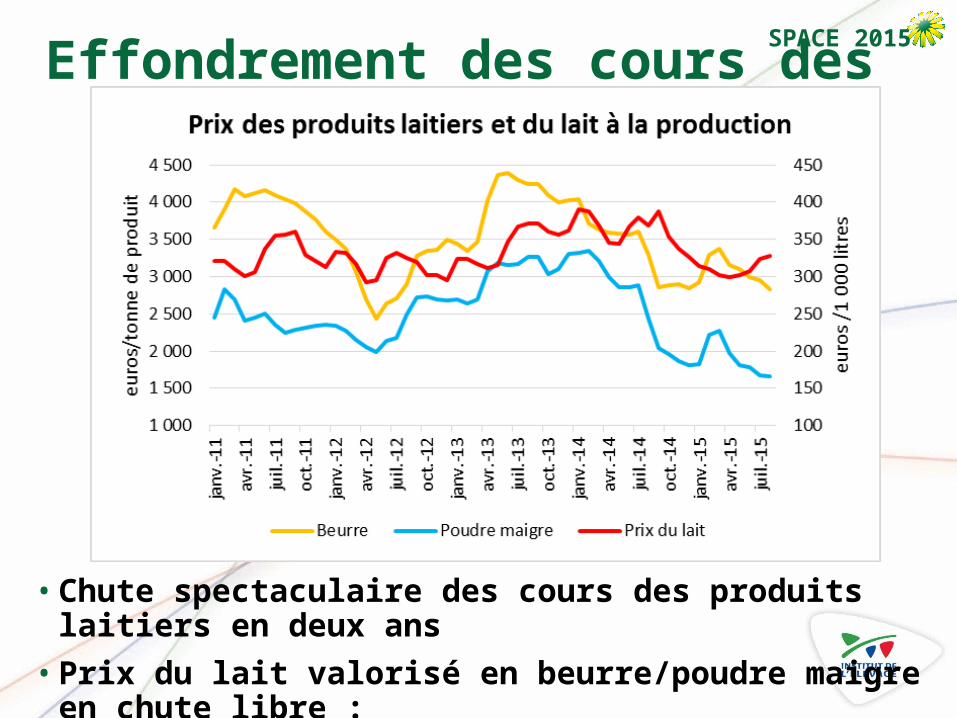

SPACE 2015Effondrement des cours des ingrédients

• Chute spectaculaire des cours des produits laitiers en deux ans• Prix du lait valorisé en beurre/poudre maigre en chute libre :

• Divisé par deux en 18 mois, tombé à 210 €/1 000 l.

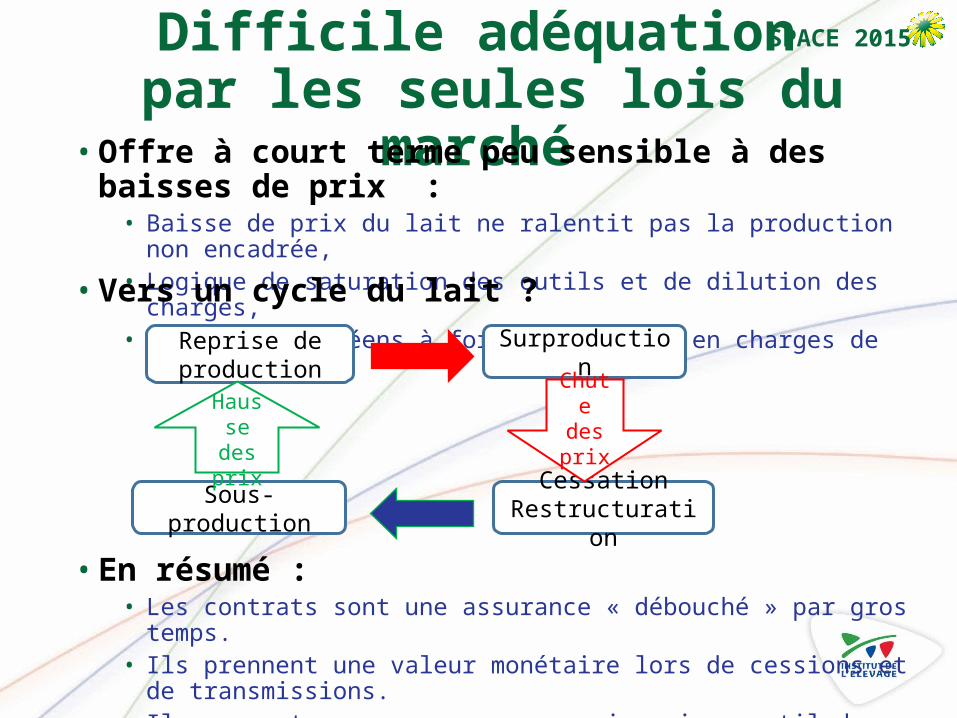

SPACE 2015Difficile adéquation par les seules lois du marché• Offre à court terme peu sensible à des baisses de prix :

• Baisse de prix du lait ne ralentit pas la production non encadrée,• Logique de saturation des outils et de dilution des charges,• Elevages européens à forte composante en charges de structure.

• Vers un cycle du lait ?

Surproduction

CessationRestructurationSous-production

Reprise de production

Chute des prix

Hausse des prix

• En résumé :• Les contrats sont une assurance « débouché » par gros temps. • Ils prennent une valeur monétaire lors de cessions et de transmissions. • Ils ne sont pas une assurance prix, ni un outil de régulation des marchés.

SPACE 2015Quelques marges de progrès

• Améliorer certaines clauses des contrats (acteurs):• Des durées en phase avec la durée des amortissements d’investissements,• Des dispositifs d’indexation du prix du lait en fonction des intrants et des

prix des produits laitiers,• Ou/et des prix plancher (et plafond) pour des livraisons dédiées à des

débouchés captifs et peu volatils,

• Massifier l’offre laitière (acteurs et Etat):• Privilégier la négociation de contrats cadre ou collectifs OP/transformateurs,

déclinés ensuite aux éleveurs,

• Encourager/inciter la création d’OP et leur regroupement en AOP,

• Réviser les outils communautaires (UE):• Relever les prix d’intervention et conditionner son accès à des limitations de

production,• Réorienter les aides PAC pour abonder des assurances marges alimentaires ?

SPACE 2015

Pascale MAGDELAINE, ITAVI17 septembre 2015

Des quotas aux contrats Quelles conséquences pour la filière et les

exploitations laitières ?

2. Les relations contractuelles dans la filière avicole,

quels enseignements?

SPACE 2015

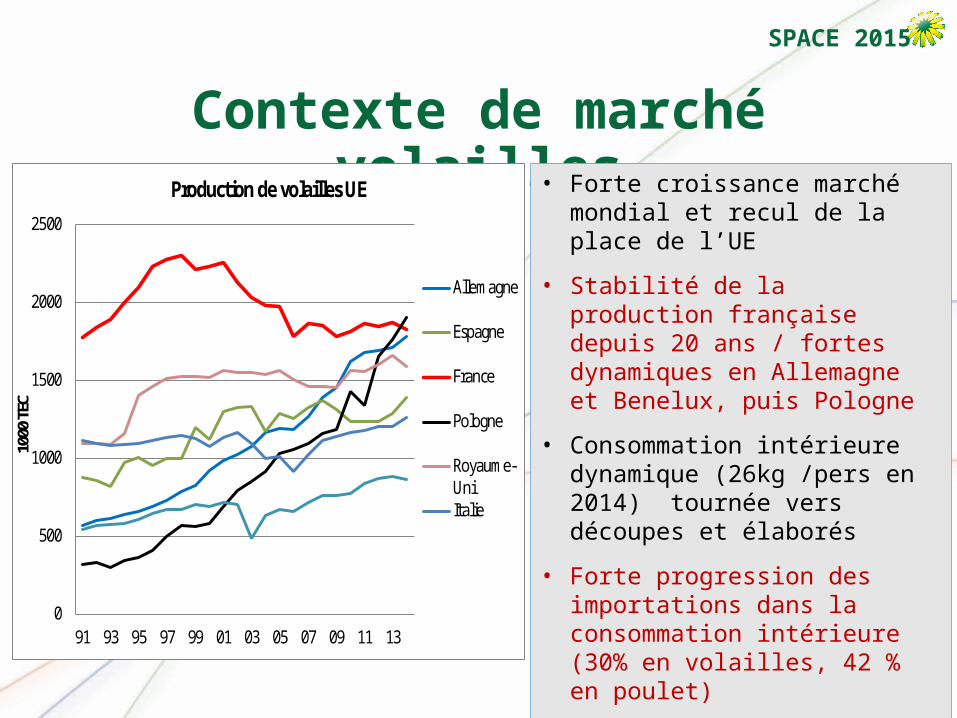

Contexte de marché volailles

0

500

1000

1500

2000

2500

91 93 95 97 99 01 03 05 07 09 11 13

1000

TEC

Production de volailles UE

Allemagne

Espagne

France

Pologne

Royaume-UniItalie

• Forte croissance marché mondial et recul de la place de l’UE

• Stabilité de la production française depuis 20 ans / fortes dynamiques en Allemagne et Benelux, puis Pologne

• Consommation intérieure dynamique (26kg /pers en 2014) tournée vers découpes et élaborés

• Forte progression des importations dans la consommation intérieure (30% en volailles, 42 % en poulet)

• Déficit croissant en intra UE

• Des enjeux forts de compétitivité sur produits standard

SPACE 2015

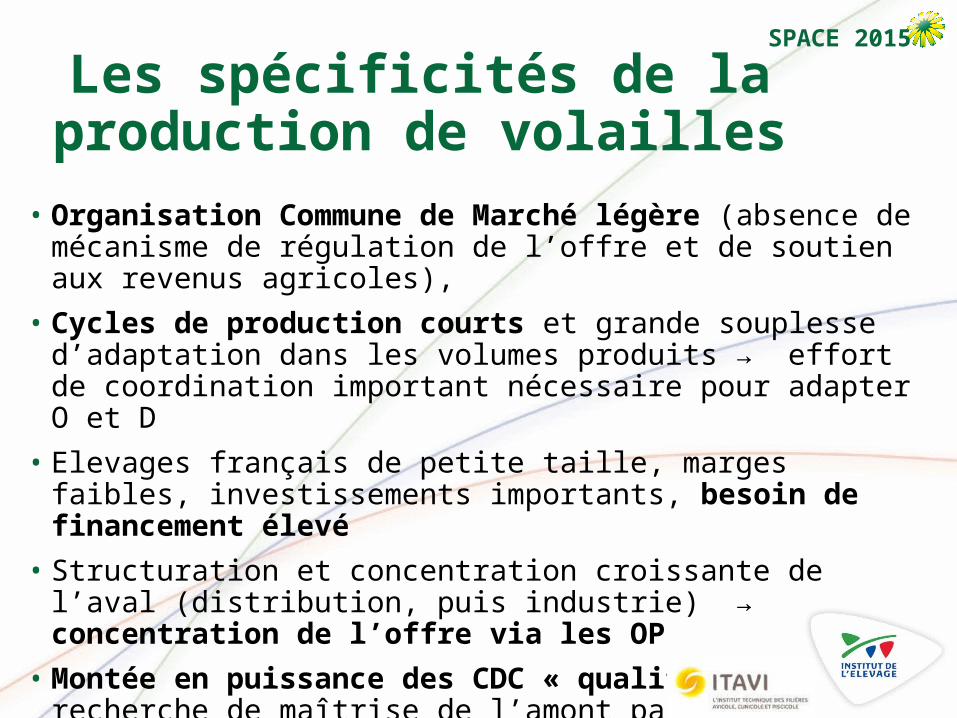

• Organisation Commune de Marché légère (absence de mécanisme de régulation de l’offre et de soutien aux revenus agricoles),

• Cycles de production courts et grande souplesse d’adaptation dans les volumes produits → effort de coordination important nécessaire pour adapter O et D

• Elevages français de petite taille, marges faibles, investissements importants, besoin de financement élevé

• Structuration et concentration croissante de l’aval (distribution, puis industrie) → concentration de l’offre via les OP

• Montée en puissance des CDC « qualité » → recherche de maîtrise de l’amont par les industriels

Les spécificités de la production de volailles

SPACE 2015

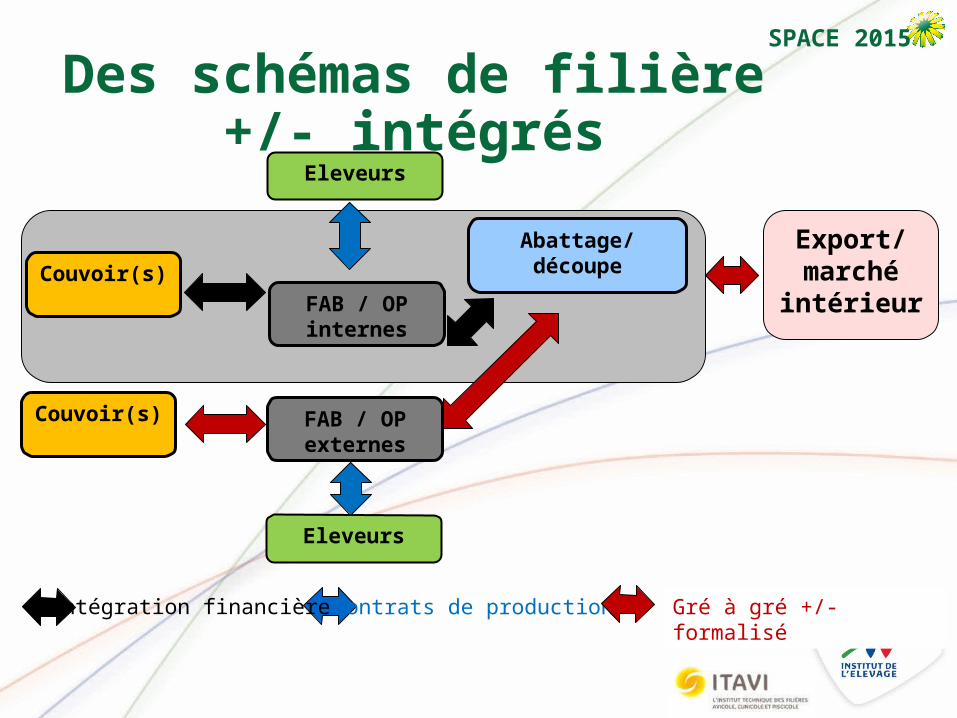

Des schémas de filière +/- intégrés

Intégration financière Contrats de production Gré à gré +/- formalisé

Eleveurs

Abattage/découpe

FAB / OP internes

Couvoir(s) Export/marché

intérieur

FAB / OP externes

Eleveurs

Couvoir(s)

SPACE 2015

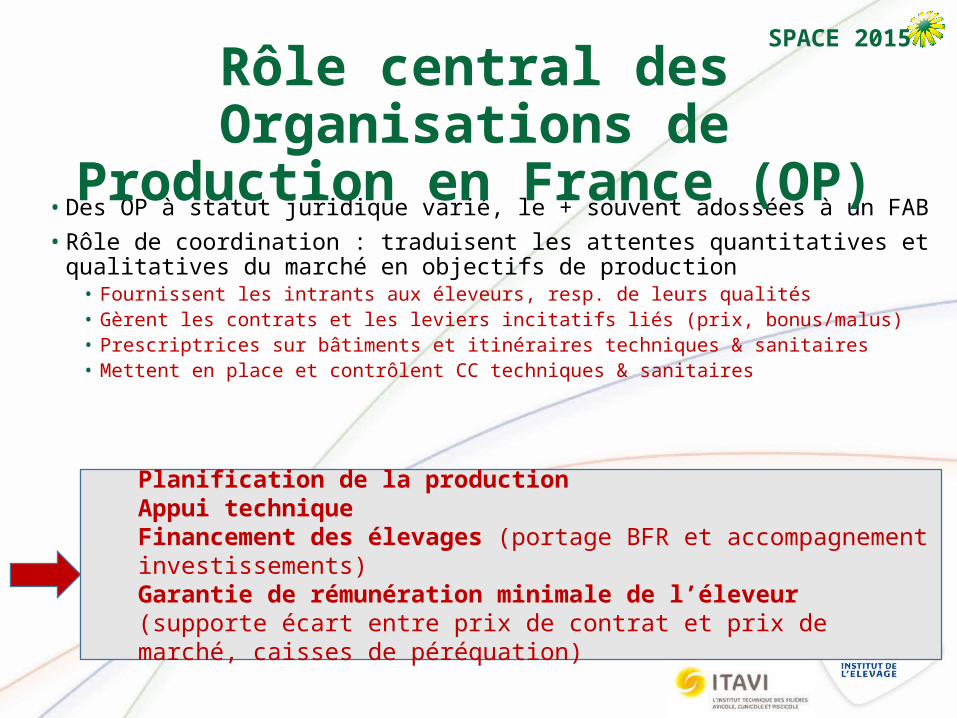

• Des OP à statut juridique varié, le + souvent adossées à un FAB• Rôle de coordination : traduisent les attentes quantitatives et qualitatives

du marché en objectifs de production • Fournissent les intrants aux éleveurs, resp. de leurs qualités• Gèrent les contrats et les leviers incitatifs liés (prix, bonus/malus)• Prescriptrices sur bâtiments et itinéraires techniques & sanitaires• Mettent en place et contrôlent CC techniques & sanitaires

17

Rôle central des Organisations de

Production en France (OP)

Planification de la production Appui techniqueFinancement des élevages (portage BFR et accompagnement investissements)Garantie de rémunération minimale de l’éleveur (supporte écart entre prix de contrat et prix de marché, caisses de péréquation)

SPACE 2015

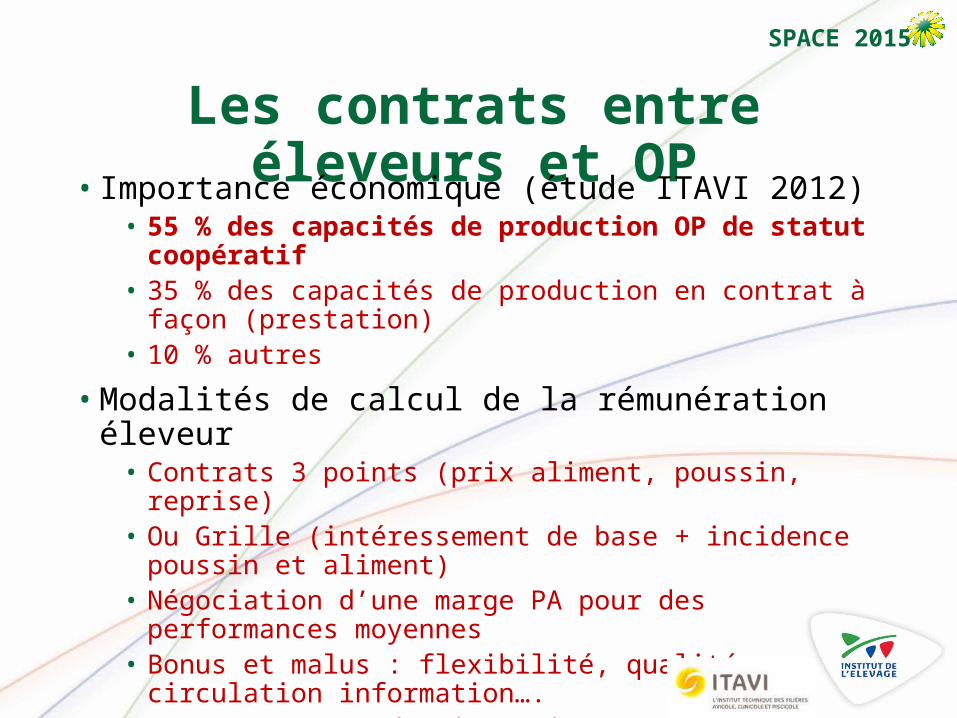

Les contrats entre éleveurs et OP• Importance économique (étude ITAVI 2012)

• 55 % des capacités de production OP de statut coopératif• 35 % des capacités de production en contrat à façon (prestation)• 10 % autres

• Modalités de calcul de la rémunération éleveur• Contrats 3 points (prix aliment, poussin, reprise) • Ou Grille (intéressement de base + incidence poussin et aliment)• Négociation d’une marge PA pour des performances moyennes• Bonus et malus : flexibilité, qualité, circulation information….• Accompagnement des investissements bâtiments

• Actualisation des prix• Indexation sur le prix aliment• Négociation (fréquence variable)

SPACE 2015

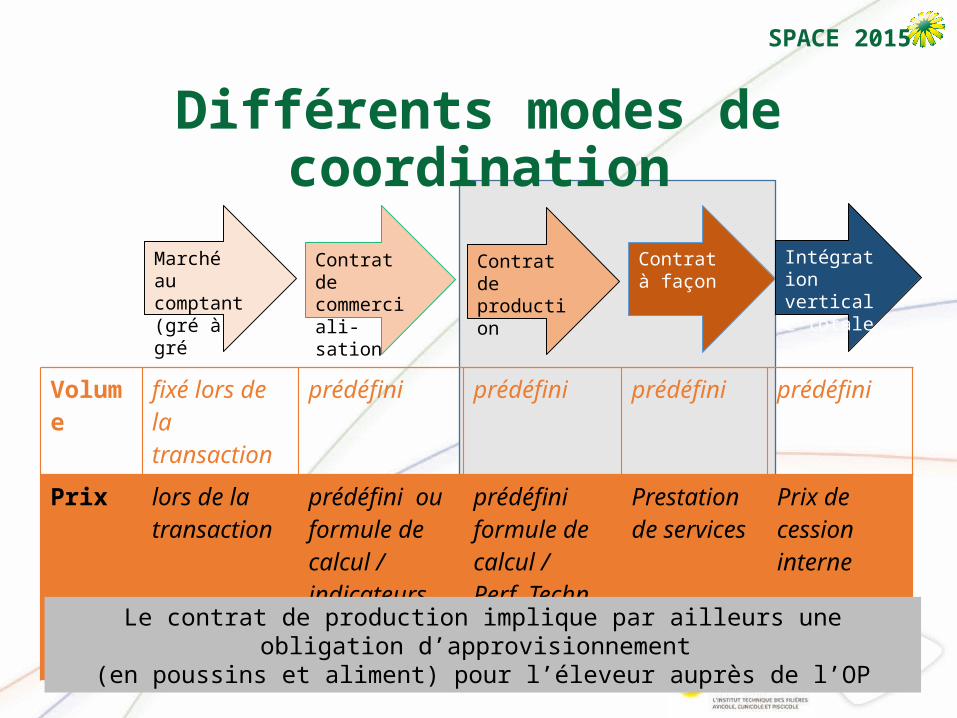

Différents modes de coordination

Marché au comptant (gré à gré)

Contrat de commerciali-sation

Contrat de production

Contrat à façon

Intégration verticale totale

Volume fixé lors de la transaction

prédéfini prédéfini prédéfini prédéfini

Prix lors de la transaction

prédéfini ou formule de calcul /indicateurs marché

prédéfini formule de calcul /Perf. Techn et coûts intrants

Prestation de services

Prix de cessioninterne

Le contrat de production implique par ailleurs une obligation d’approvisionnement (en poussins et aliment) pour l’éleveur auprès de l’OP

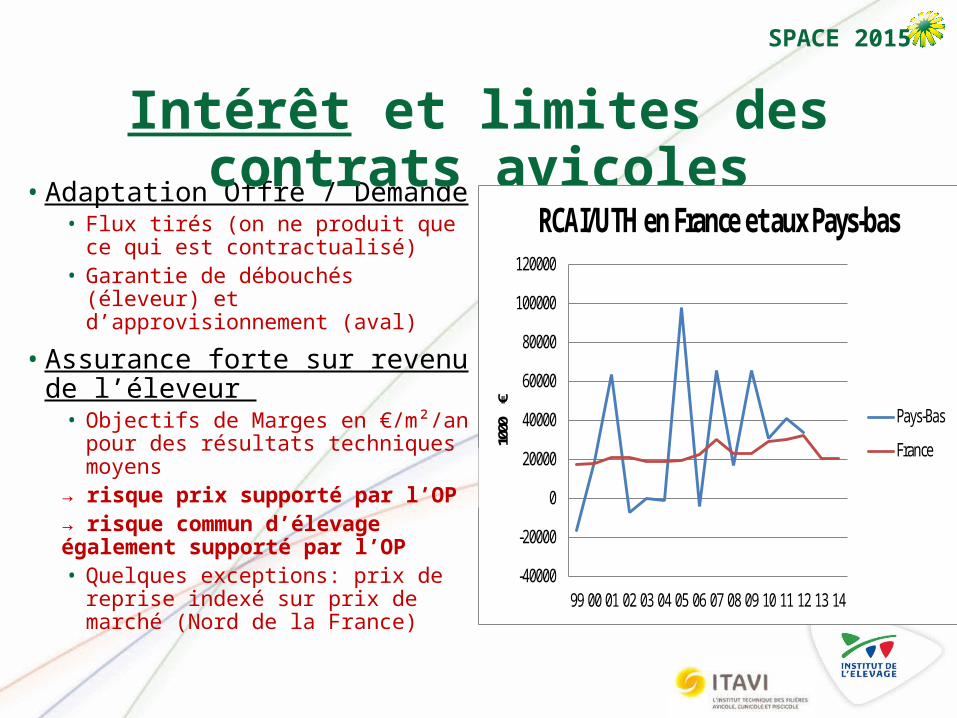

SPACE 2015

• Adaptation Offre / Demande• Flux tirés (on ne produit que ce qui

est contractualisé)• Garantie de débouchés (éleveur) et

d’approvisionnement (aval)

• Assurance forte sur revenu de l’éleveur • Objectifs de Marges en €/m²/an

pour des résultats techniques moyens

→ risque prix supporté par l’OP→ risque commun d’élevage également supporté par l’OP• Quelques exceptions: prix de reprise

indexé sur prix de marché (Nord de la France) 20

Intérêt et limites des contrats avicoles

-40000

-20000

0

20000

40000

60000

80000

100000

120000

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

1000

€

RCAI/UTH en France et aux Pays-bas

Pays-Bas

France

SPACE 2015

• Certains choix stratégiques sont assurés par les OP• Génétique, aliment, durée d’élevage….• Parfois choix du bâtiment et matériel (même si à la charge de

l’éleveur)

• Incitation à la performance éleveur parfois insuffisante• Garantie de marge pour des résultats moyens, risque marché et

risque commun d’élevage supporté par l’OP• Vers plus d’incitation à la performance via prix de contrats et

primes

• Incitation à la performances des OP• Incitation à fournir des intrants de « qualité » plus forte si OP

insérée dans une filière (partage d’objectifs avec aval)

Intérêt et limites des contrats avicoles

SPACE 2015En conclusion…Trois rôles principaux des contrats avicoles

1. Adaptation quantitative et qualitative Offre /Demande2. Incitation à la performance des acteurs pour améliorer la compétitivité filière3. Partage du risque de marché entre acteurs

1. Une adaptation Offre/Demande• Garantie approvisionnement pour la transformation ; meilleure maîtrise des CDC et

des coûts amont • Garantie de débouché pour les éleveurs

2. La contractualisation éleveurs /OP n’est pas le seul garant de la compétitivité globale de la filière• Rôle de la coordination entre tous les maillons et développement de partenariats

amont – aval structurés• Partenariats industrie - distribution

3. Une sécurisation du revenu des éleveurs via un report du risque (marché et commun d’élevage) sur les partenaires aval…au prix d’une délégation de certaines responsabilités

Un nécessaire équilibre entre ces trois objectifs ?

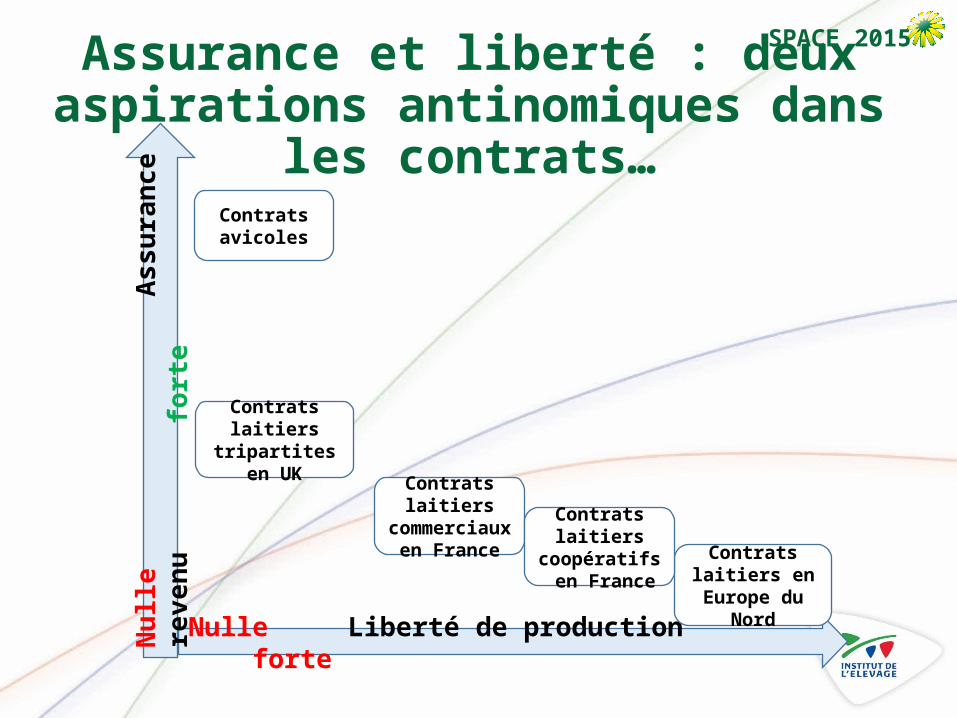

SPACE 2015Assurance et liberté : deux aspirations antinomiques dans les

contrats…

Nulle Liberté de production forte

Contrats avicoles

Contrats laitiers tripartites en UK

Contrats laitiers en Europe du

Nord

Contrats laitiers commerciaux

en FranceContrats laitiers coopératifs en

France

Nul

le

Ass

uran

ce re

venu

for

te

SPACE 2015

Des quotas aux contrats Quelles conséquences pour la filière et les

exploitations laitières ?

Mathieu MERLHE, pour les Chambres d’agriculture de Bretagne et Pays de la Loire

Le 17 septembre 2015

3.Les Dynamiques des Elevages Laitiers de l’Ouest

SPACE 2015

Poursuite, stabilité ou ralentissement de la

restructuration des élevages laitiers de l’ouest

• Une réalité démographique: les départs ne sont pas équilibrés par les installations• Des sites laitiers sans repreneur• Des surfaces qui se libèrent• Des contrats vacants

• Des marchés laitiers dynamiques mais une grande volatilité des prix• Des investissements des industriels laitiers dans l’Ouest• Un certains nombre d’éleveurs volontaires pour augmenter la production

laitière sur leurs exploitations• Des conditions d’évolution modifiées: d’une gestion administrative à une

gestion libérale

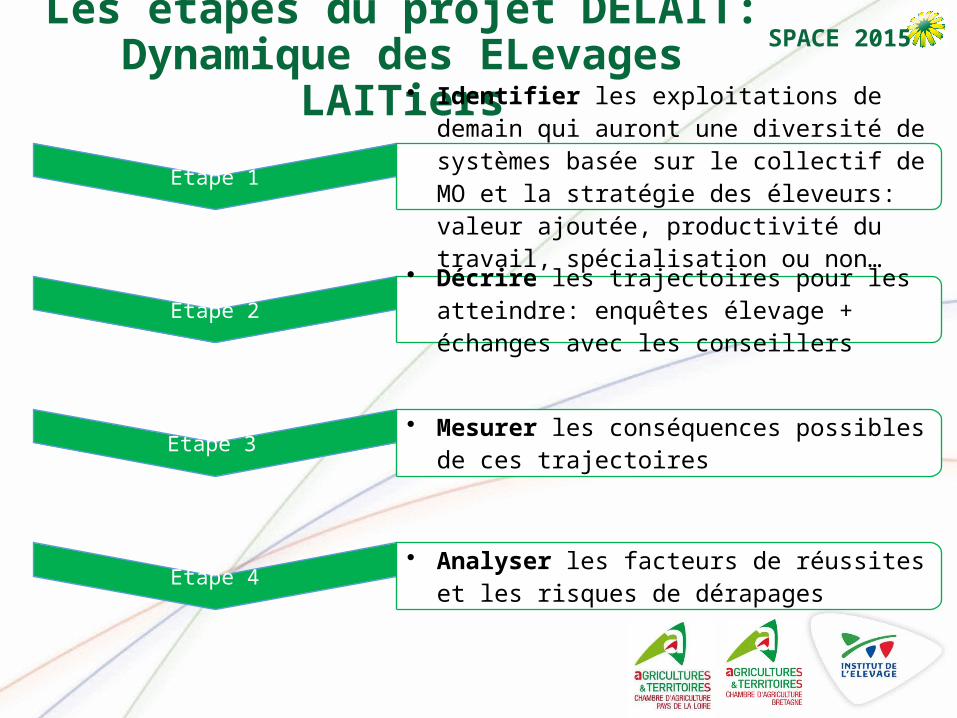

SPACE 2015Les étapes du projet DELAIT:

Dynamique des ELevages LAITiers

Etape 1

• Identifier les exploitations de demain qui auront une diversité de systèmes basée sur le collectif de MO et la stratégie des éleveurs: valeur ajoutée, productivité du travail, spécialisation ou non…

Etape 2 • Décrire les trajectoires pour les atteindre: enquêtes élevage + échanges avec les conseillers

Etape 3 • Mesurer les conséquences possibles de ces trajectoires

Etape 4 • Analyser les facteurs de réussites et les risques de dérapages

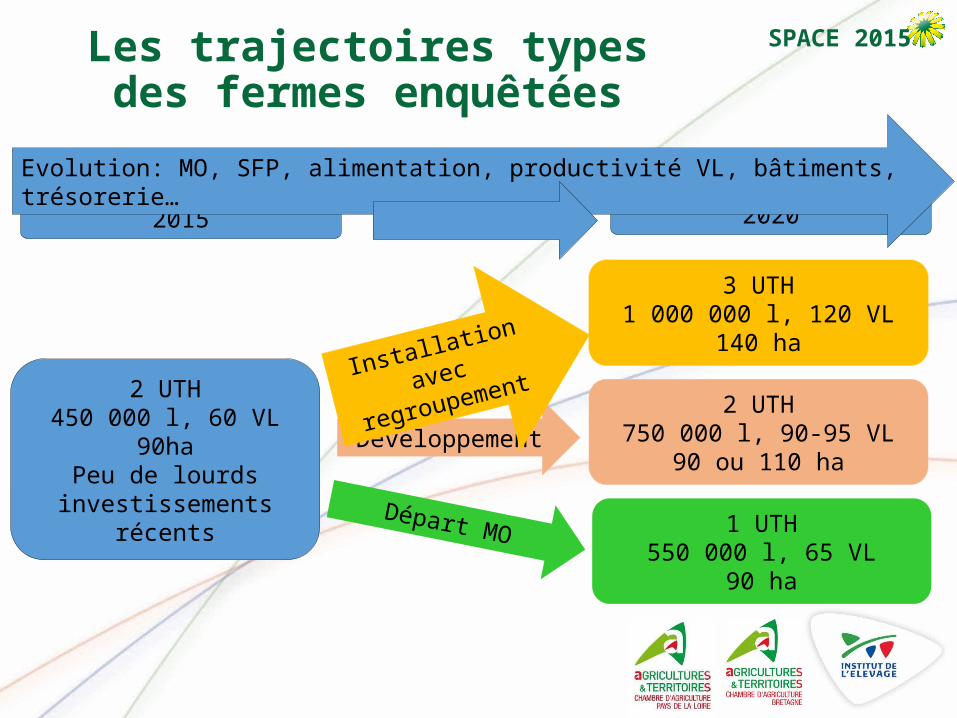

SPACE 2015

2 UTH450 000 l, 60 VL

90haPeu de lourds

investissements récents

3 UTH1 000 000 l, 120 VL

140 ha

2 UTH750 000 l, 90-95 VL

90 ou 110 ha

1 UTH550 000 l, 65 VL

90 ha

2015 2020

Développement

Départ MO

Installation avec

regroupement

Les trajectoires types des fermes enquêtées

Evolution: MO, SFP, alimentation, productivité VL, bâtiments, trésorerie…

SPACE 2015Les points communs entre les trajectoires

• Une grande partie des EA enquêtées connaissent des situations de ruptures importantes:• Un doublement ou plus de la SAU et/ou des volumes de lait, et/ou de la

MO ou de la productivité du travail…• Qui se réalisent plutôt rapidement en 1 à 2 ans• Par la suite des situations de stabilité relative

• Dans tous les cas: une augmentation de la productivité du travail• Une réorganisation profonde de la main d’œuvre• Des investissements nécessaires et importants dans le bâtiment• Des systèmes fourragers et alimentaires qui bougent

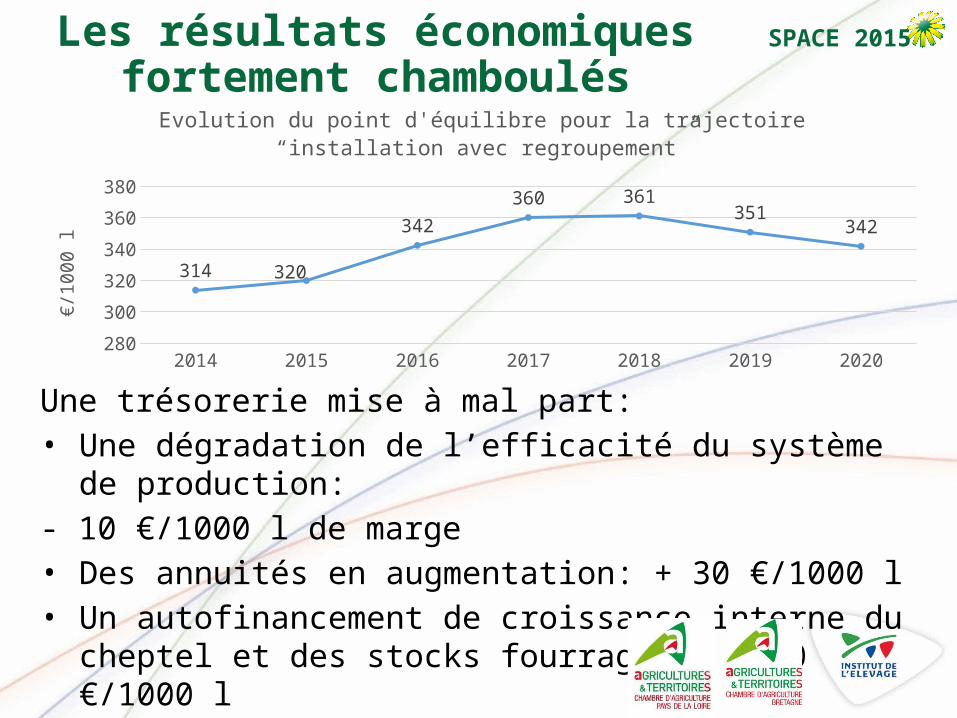

SPACE 2015Les résultats économiques fortement chamboulés

Une trésorerie mise à mal part:• Une dégradation de l’efficacité du système de production: - 10 €/1000 l de marge• Des annuités en augmentation: + 30 €/1000 l• Un autofinancement de croissance interne du cheptel et des

stocks fourragers: - 10 €/1000 l

2014 2015 2016 2017 2018 2019 2020290300310320330340350360370

314 320

342

360 361351

342

Evolution du point d'équilibre pour la trajectoire “installation avec regroupement”

€/10

00 l

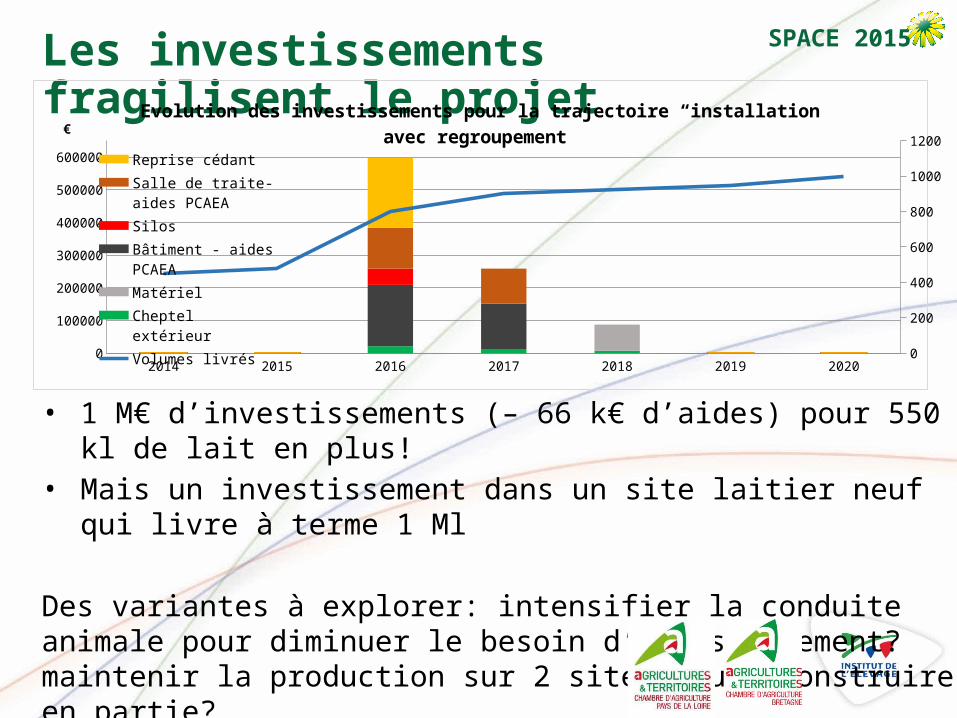

SPACE 2015Les investissements fragilisent le projet

• 1 M€ d’investissements (– 66 k€ d’aides) pour 550 kl de lait en plus!• Mais un investissement dans un site laitier neuf qui livre à terme 1 Ml

Des variantes à explorer: intensifier la conduite animale pour diminuer le besoin d’investissement? maintenir la production sur 2 sites? auto-construire en partie?

2014 2015 2016 2017 2018 2019 20200

100000

200000

300000

400000

500000

600000

0

200

400

600

800

1000

1200

Evolution des investissements pour la trajectoire “installation avec regroupement”

Reprise cédant

Salle de traite-aides PCAEA

Silos

Bâtiment - aides PCAEA

Matériel

Cheptel extérieur

Volumes livrés

€

SPACE 2015Les facteurs de réussite Partir d’une situation saine, prévoir son évolution et la gérer:

• Efficacité du système: EBE hors MO/PB > 40%• Charges financières: anciennes annuités < 70 €/1000 l• Point d’équilibre initial à 320 €/1000 l

Le Foncier• Maintenir de

l’accessibilité pour les VL

• Anticiper l’assolement• Caler le système

fourrager

Le Cheptel• Maintenir un

renouvellement mini• Penser à l’achat de GL• Ne pas surestimer la

production/VL

Le Travail• Penser à la nouvelle

organisation• Estimer l’évolution de la

charge de travail

SPACE 2015Les facteurs de réussite Les Investissements, le point crucial: anticiper et chercher le maximum de rentabilité!

• Utiliser au maximum l’existant• Accepter de ne pas avoir tout, tout de suite et faire des

choix => trouver le bon équilibre entre l’Homme et l’animal• Prendre en compte la capitalisation pour pallier une

probable diminution de revenu• Emprunter pour financer l’évolution du cheptel et des

stocks et conserver de la trésorerie

SPACE 2015Des trajectoires qui nécessitent de la lisibilité

Les contrats permettent une assurance débouché pour le projet:

• Lors d’une reprise avec le transfert du contrat du cédant

• Lors du départ d’un associé avec le maintien du volume

• Lors du développement avec la possibilité d’intégrer l’évolution aux contrats

Pour les prix, il n’y a aucune assurance malgré:

• Une grande variabilité à venir• Des points d’équilibre qui sont

forcément en hausse lors de ces projets avec des investissements conséquents

Les éleveurs assument de front le risque financier lié à la reprise de capital pour assurer le renouvellement des générations ainsi qu’à la modernisation des sites de production.=> Le contrat, un outil qui permettrait d’amoindrir ou de répartir ce risque?

SPACE 2015

Evolutions des dimensions des exploitations laitières

4. Les expériences étrangères et les enjeux pour l’Ouest de la France

Benoît RUBIN – Institut de l’Elevage

Logos des partenaires éventuels

17 septembre 2015

SPACE 2015

Un contexte de ruptures• Fin des quotas… nouveaux marchés

nouvelles relations dans les filièresnouveaux systèmes d’exploitation

• Ressources en main-d’œuvre famille, tiers, salariat• Capital, transmission des exploitations• Systèmes (alimentation, lien au sol…)• Technologiques (automatisation, information, génétique….)

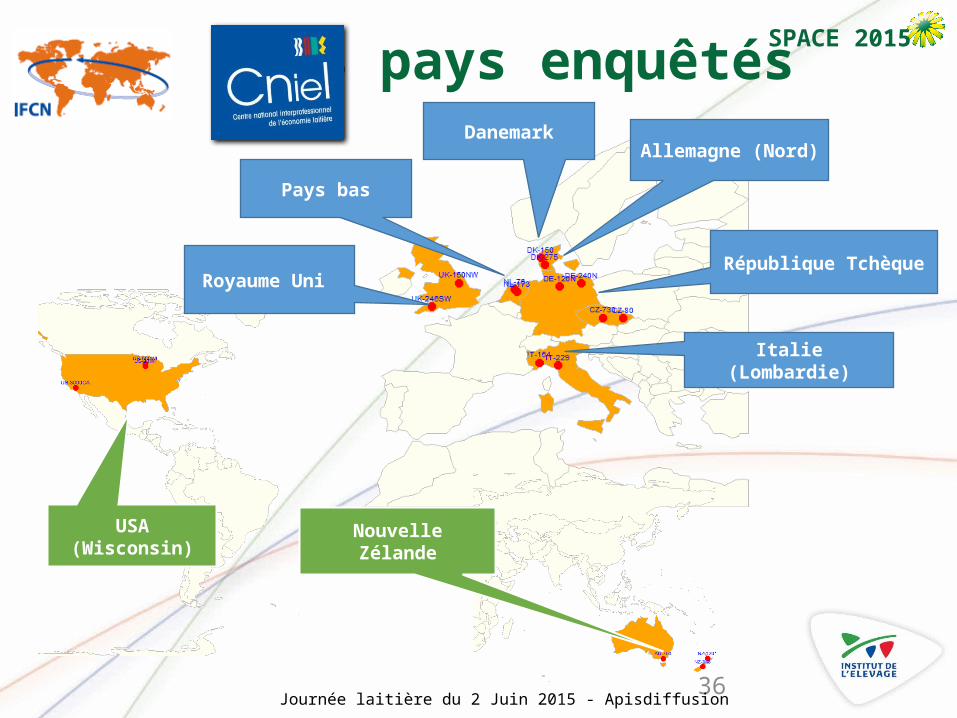

SPACE 20158 pays enquêtés

36

Royaume Uni

DanemarkAllemagne (Nord)

République Tchèque

Italie (Lombardie)

Nouvelle ZélandeUSA (Wisconsin)

Pays bas

Journée laitière du 2 Juin 2015 - Apisdiffusion

SPACE 2015

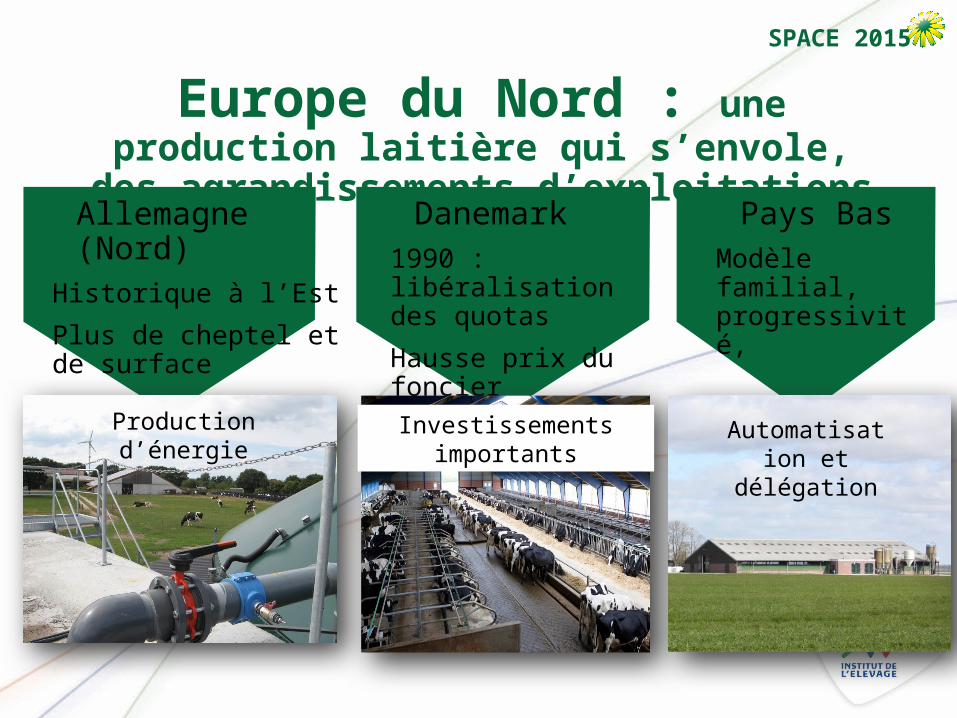

Europe du Nord : une production laitière qui s’envole, des

agrandissements d’exploitations rapides• Allemagne (Nord)

Historique à l’EstPlus de cheptel et de surface

• Danemark1990 : libéralisation des quotas Hausse prix du foncier

• Pays BasModèle familial, progressivité,

Production d’énergie Investissements importants Automatisation et délégation

SPACE 2015

Grande Bretagne• Une histoire ancienne de

grandes exploitations dans un contexte de déclin de la production laitière et de déplacement du lait vers l’ouest.• Importance du salariat

(salarié manager…)

SPACE 2015

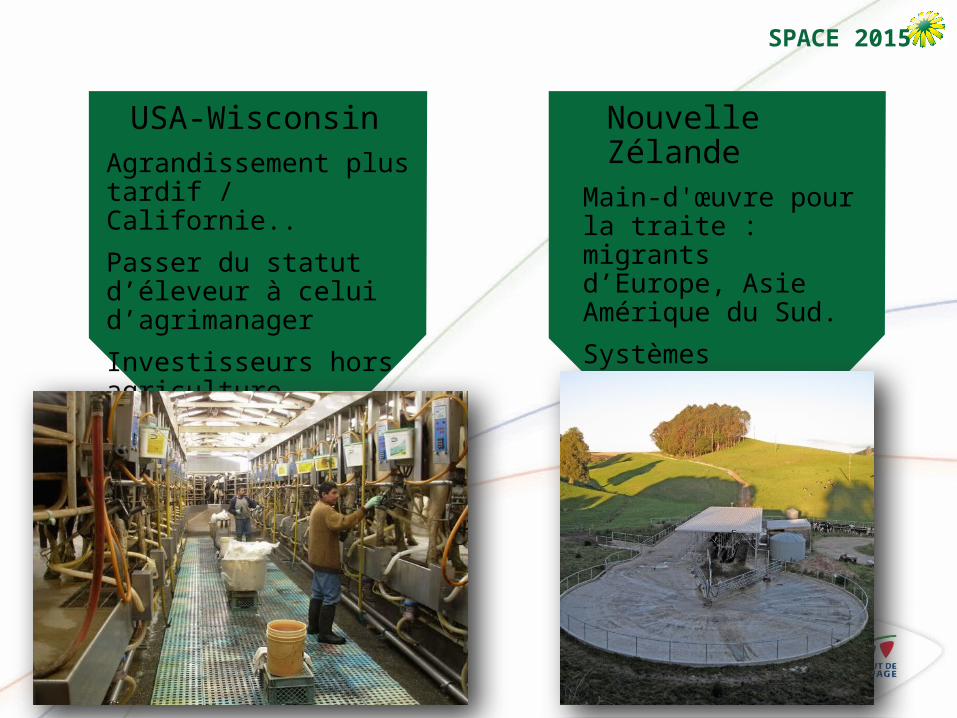

• USA-WisconsinAgrandissement plus tardif / Californie..Passer du statut d’éleveur à celui d’agrimanagerInvestisseurs hors agriculture (assurances, fonds de pension…).

• Nouvelle ZélandeMain-d'œuvre pour la traite : migrants d’Europe, Asie Amérique du Sud.Systèmes herbagersNouveaux systèmes dans l’Ile du sud

SPACE 2015

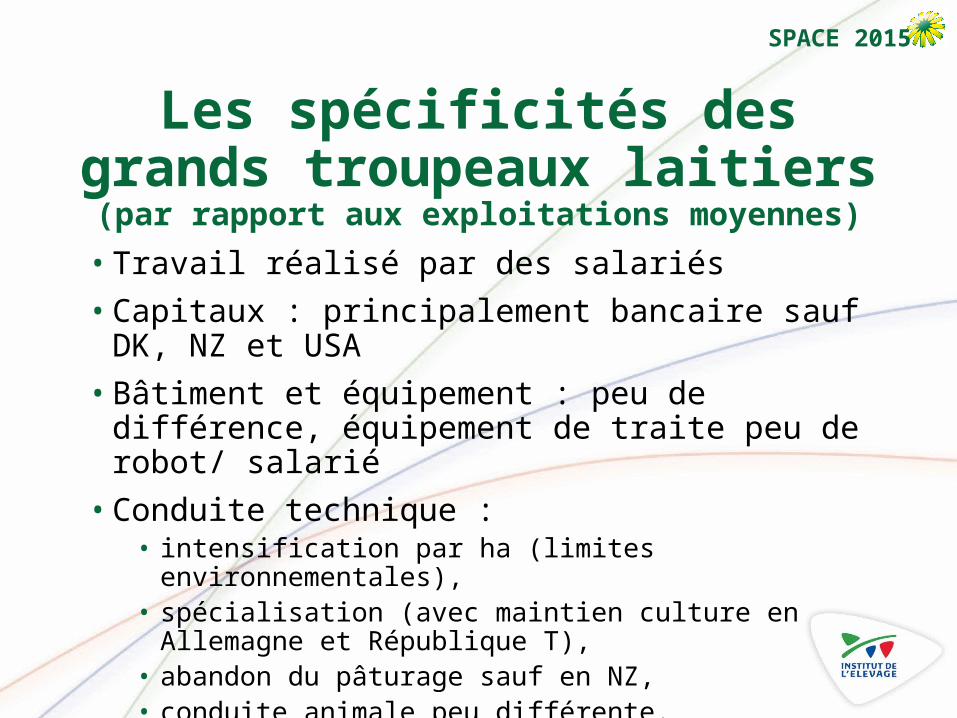

Les spécificités des grands troupeaux laitiers (par rapport aux exploitations moyennes)• Travail réalisé par des salariés • Capitaux : principalement bancaire sauf DK, NZ et USA• Bâtiment et équipement : peu de différence, équipement de

traite peu de robot/ salarié• Conduite technique :

• intensification par ha (limites environnementales),• spécialisation (avec maintien culture en Allemagne et République T),• abandon du pâturage sauf en NZ, • conduite animale peu différente.

SPACE 2015

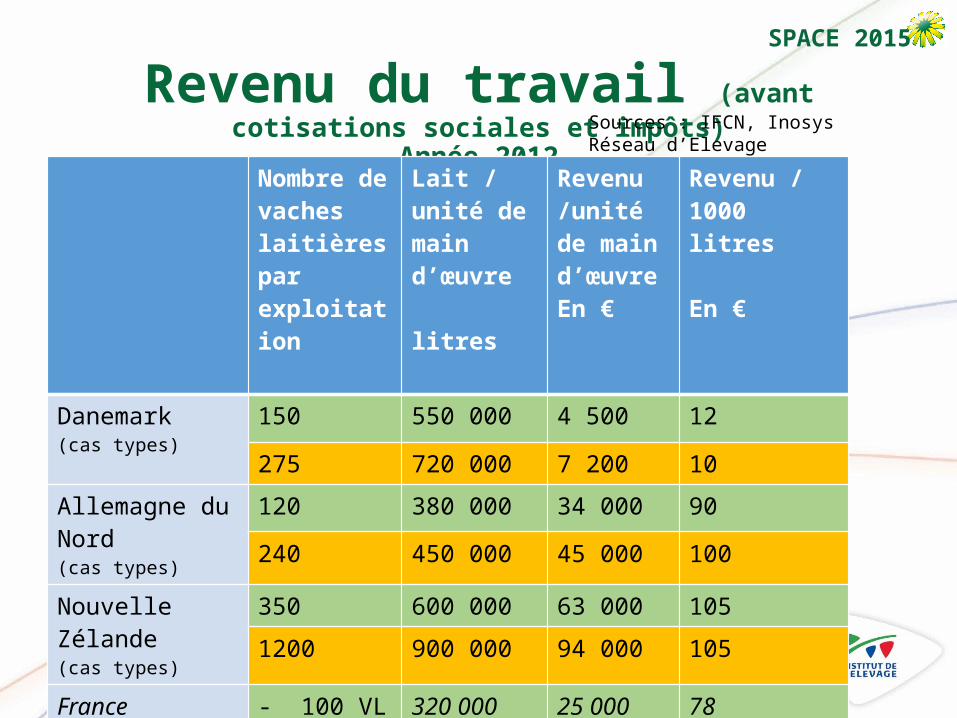

Revenu du travail (avant cotisations sociales et impôts)

Année 2012Nombre de vaches laitières par exploitation

Lait / unité de main d’œuvre

litres

Revenu /unité de main d’œuvreEn €

Revenu / 1000 litres

En €

Danemark(cas types)

150 550 000 4 500 12

275 720 000 7 200 10Allemagne du Nord(cas types)

120 380 000 34 000 90

240 450 000 45 000 100

Nouvelle Zélande(cas types)

350 600 000 63 000 1051200 900 000 94 000 105

France(Moyenne-Réseau d’élevage)

- 100 VL 320 000 25 000 78+ 100 VL 410 000 31 000 75

Sources : IFCN, Inosys Réseau d’Elevage

SPACE 2015

Grands troupeaux : atouts, limites,

Opportunités, menaces (résultats enquêtes par pays)Atouts

Conditions de vie et de travail

Limites

Compétence pour manager des salariésFragilité financière

Opportunités

Demande mondialeApports de capitaux extérieurs

Menaces

Volatilité des prixAcceptabilité sociale

SPACE 2015

Enseignements des expériences étrangères

• Des grands troupeaux fonctionnent ……. mais ils sont plus fragiles

• Des charges courantes / 1000 litres pas moins élévées • Modification système d’alimentation• Volume de lait plus élévé par UMO

SPACE 2015

Facteurs clé de réussite et

points de vigilance• Travail : Temps disponibilité, compétences, répartition des tâches, management, entente, • Les surfaces et alimentation : changement de système,

autonomie fourragère,• Les animaux : effectifs nécessaires, conduite, santé.• Capital : masse d’investissement, financement, trésorerie

=> gestion de la volatilité? => installation ?

SPACE 2015

Merci aux partenaires de l’IFCN• Susanne CLAUSEN KCA Danemark

• Judith KUHL Allemagne (IFCN)• Michel de HAAN Wageningen Pays bas• Alberto MENGHI CRPA Italie• Mark TOPLIFF DAIRY CO Royaume Uni• Iveta BOSKOVA UZEI République tchèque• John HAUSER consultant Australie• Tom KRIEGL USA (Université Wisconsin)• Nicola SHALBOT (Massey Université NZ et Fonterra)

SPACE 2015

Merci de votre [email protected]

Retrouvez les diaporamas de nos conférences sur

idele.fr

Venez échanger avec nos ingénieurs

Hall 4, stand A 6