Embed Size (px)

Citation preview

éléments moteurs de l’économie française

Juin 2016

L’effervescence entrepreneuriale en France se confirme jour après jour

Une démarche en trois temps

•

•

•

La France peine à soutenir ses jeunes pousses

Les Business Angels répondent présent

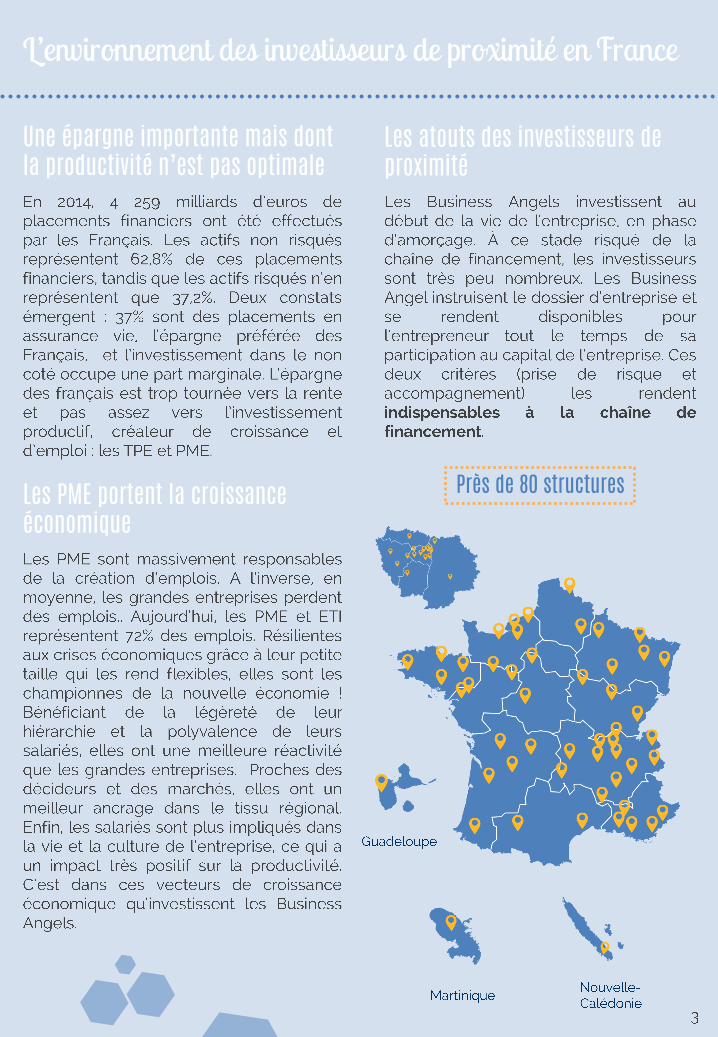

Une épargne importante mais dont la productivité n’est pas optimale

Les PME portent la croissance économique

Les atouts des investisseurs de proximité

Près de 80 structures

Des investisseurs privés, déterminés, et présents dans la durée

Deux apports aussi indispensables l’un que l’autre

Ils investissent au début de la vie de l’entreprise

Ils contribuent ainsi à l’économie réelle

Depuis 2001

3 000500

20 000

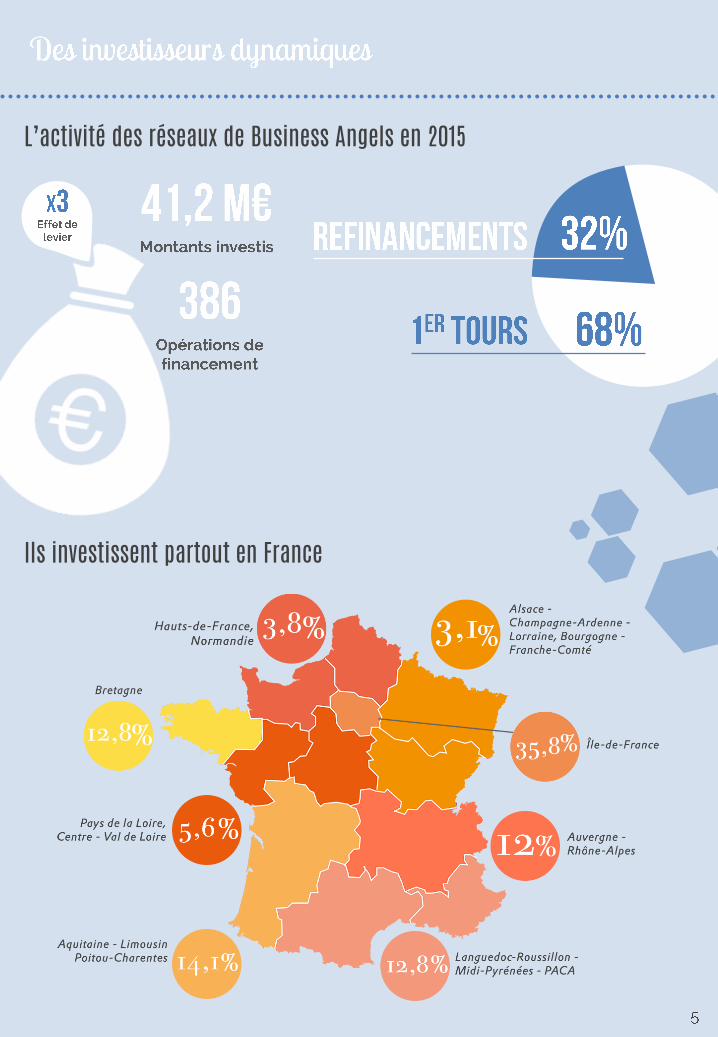

L’activité des réseaux de Business Angels en 2015

Ils investissent partout en France

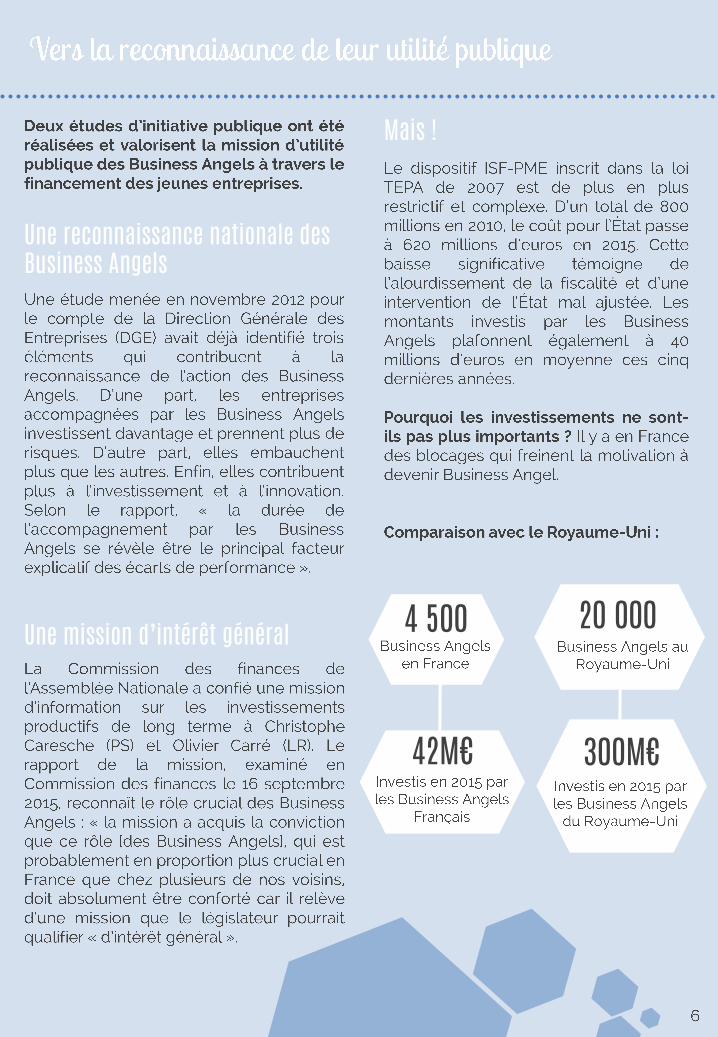

Une reconnaissance nationale des Business Angels

Une mission d’intérêt général

Mais !

4 500 20 000

42M€ 300M€

Innovation : la France en retard

L’intervention des Business Angels est insuffisante en France

Le partenariat public/privé est déséquilibré

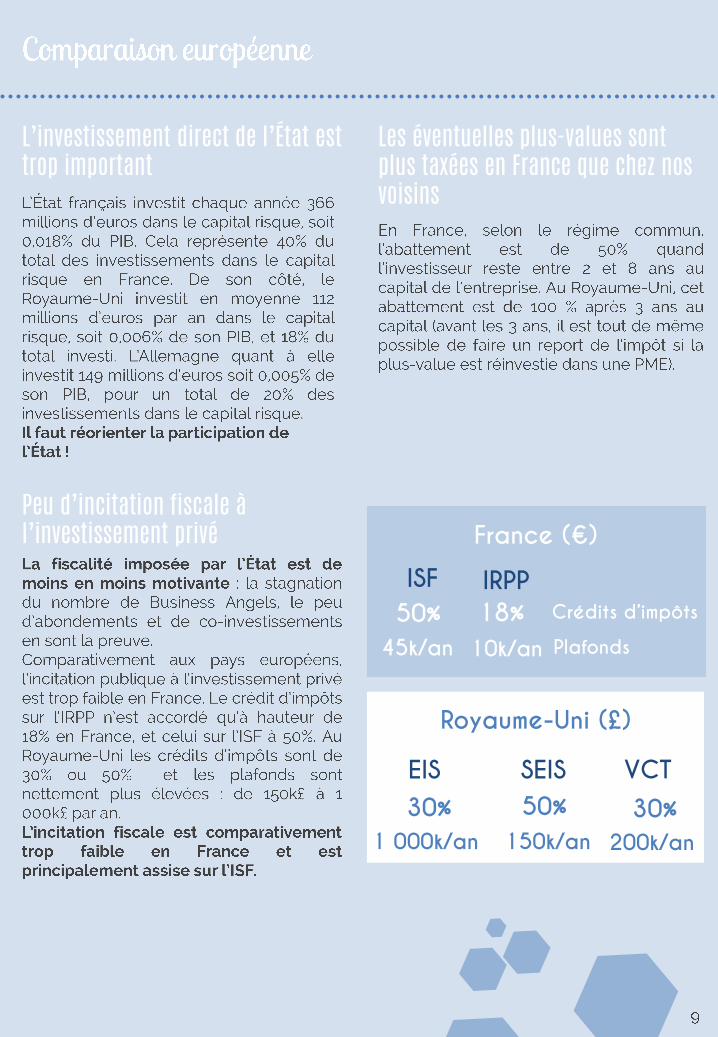

Peu d’incitation fiscale à l’investissement privé

L’investissement direct de l’État est trop important

Les éventuelles plus-values sont plus taxées en France que chez nos voisins

VCTSEIS

30%

200k/an

50%

150k/an

EIS

30%

1 000k/an

Royaume-Uni (£)

France (€)

IRPPISF

18%

10k/an

50%

45k/an

Crédits d’impôts

Plafonds

Associer le soutien de la puissancepublique à l’initiative desinvestisseurs privés au service desjeunes entreprises innovantes

Accroître l’efficacité desinvestisseurs privés en leurpermettant de se regrouper dansdes sociétés en participation

•

•

Reconnaître le rôle d’utilitépublique de France Angels et de sesréseaux

•

•

En finir avec le traitementdifférencié des déductions pourinvestissements, pour une mêmeentreprise éligible

En cas de pertes en capital sur les sociétés éligibles, en permettre la déduction du revenu imposable

Permettre la cession de titres desociétés éligibles à l’intérieur dudélai de conservation (mais aprèsdeux ans de détention au minimum)et sous condition deréinvestissement des produits decession dans de nouvellesentreprises éligibles

Instaurer une faculté de reportd’imposition sur les plus-values encas de réinvestissement desproduits de cession dans denouvelles entreprises éligibles.

Rendre éligibles au PEA-PME lesbons de souscription d’action et lesactions de préférence