Embed Size (px)

Citation preview

E t a t d e s l i e u x d a n s l e s e n t r e p r i s e s f r a n ç a i s e s

S é c u r i s a t i o n d e s o p é r a t i o n s S u p p l y C h a i n

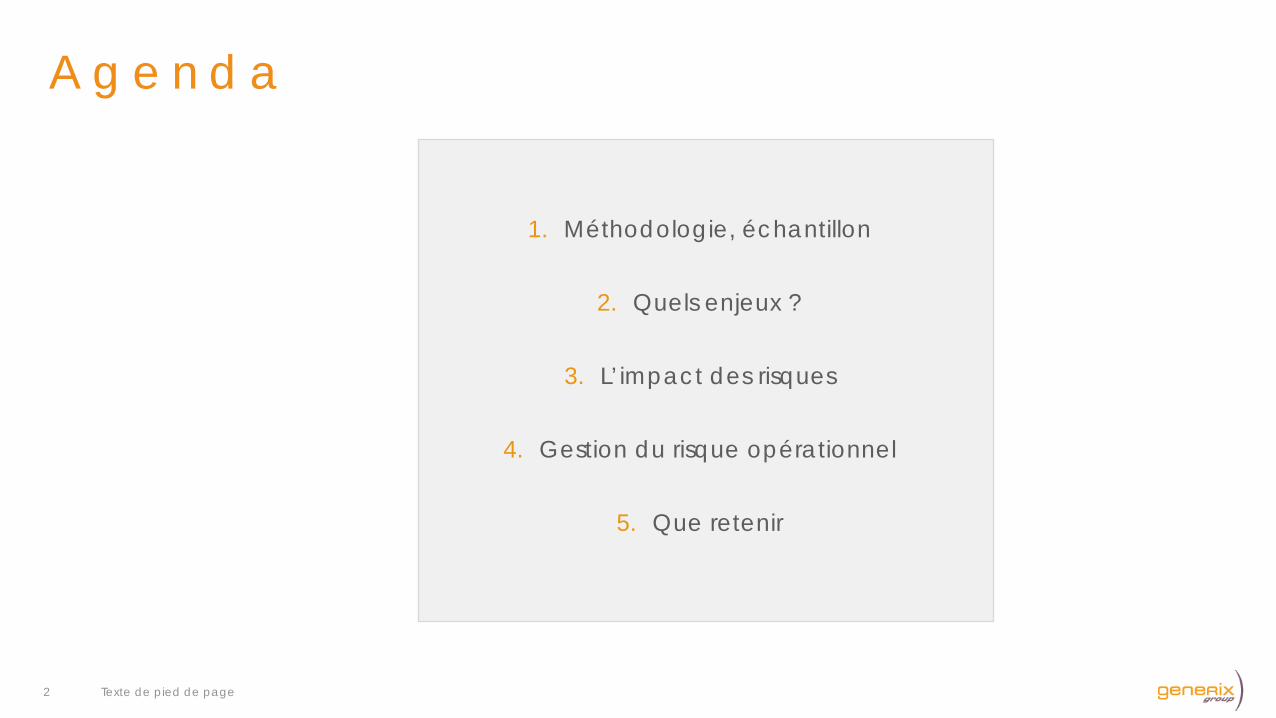

A g e n d a

2 Texte de pied de page

1. Méthodologie, échantillon

2. Quels enjeux ?

3. L’impact des risques

4. Gestion du risque opérationnel

5. Que retenir

Méthodologie

Echanti l lon

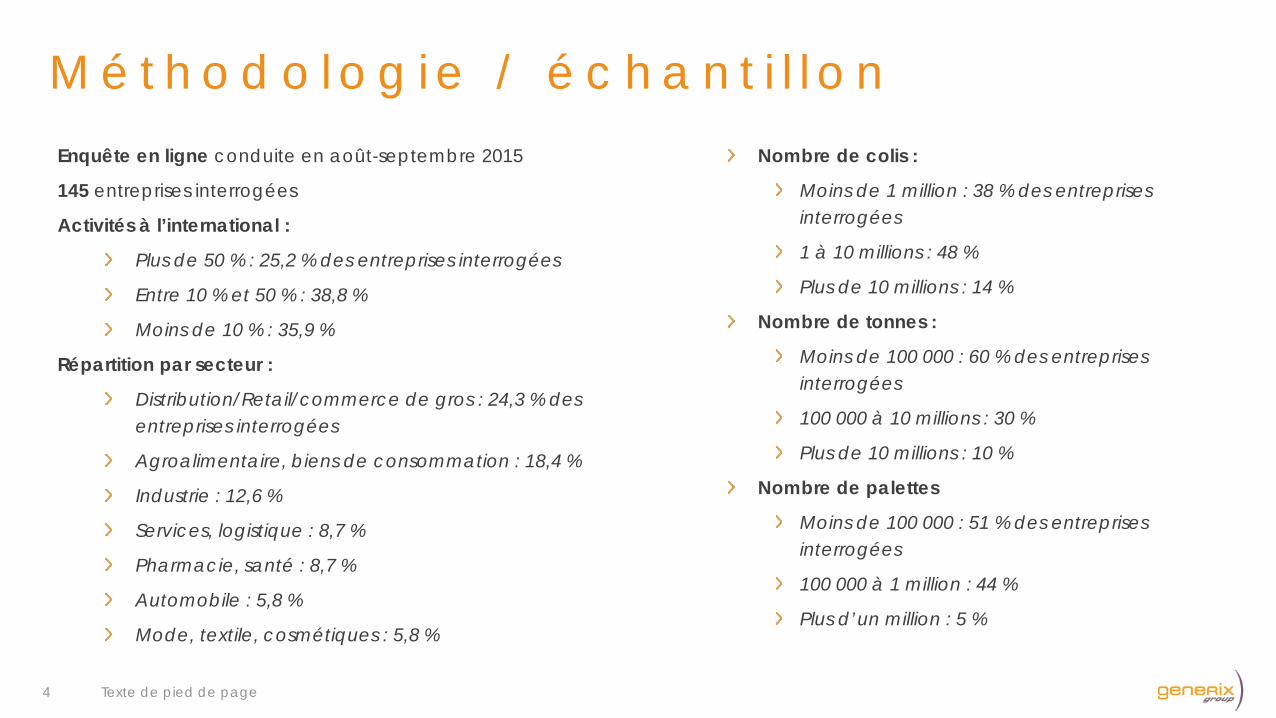

M é t h o d o l o g i e / é c h a n t i l l o n

4

Enquête en ligne conduite en août-septembre 2015

145 entreprises interrogées

Activités à l’international :

Plus de 50 % : 25,2 % des entreprises interrogées

Entre 10 % et 50 % : 38,8 %

Moins de 10 % : 35,9 %

Répartition par secteur :

Distribution/Retail/commerce de gros : 24,3 % des entreprises interrogées

Agroalimentaire, biens de consommation : 18,4 %

Industrie : 12,6 %

Services, logistique : 8,7 %

Pharmacie, santé : 8,7 %

Automobile : 5,8 %

Mode, textile, cosmétiques : 5,8 %

Nombre de colis :

Moins de 1 million : 38 % des entreprises interrogées

1 à 10 millions : 48 %

Plus de 10 millions : 14 %

Nombre de tonnes :

Moins de 100 000 : 60 % des entreprises interrogées

100 000 à 10 millions : 30 %

Plus de 10 millions : 10 %

Nombre de palettes

Moins de 100 000 : 51 % des entreprises interrogées

100 000 à 1 million : 44 %

Plus d’un million : 5 %

Texte de pied de page

E x e m p l e d ’ e n t r e p r i s e s a y a n t r é p o n d u

5 Texte de pied de page

LA SECURISATION DES OPERATIONS

LOGISTIQUES : UN ENJEU PRIORITAIRE…

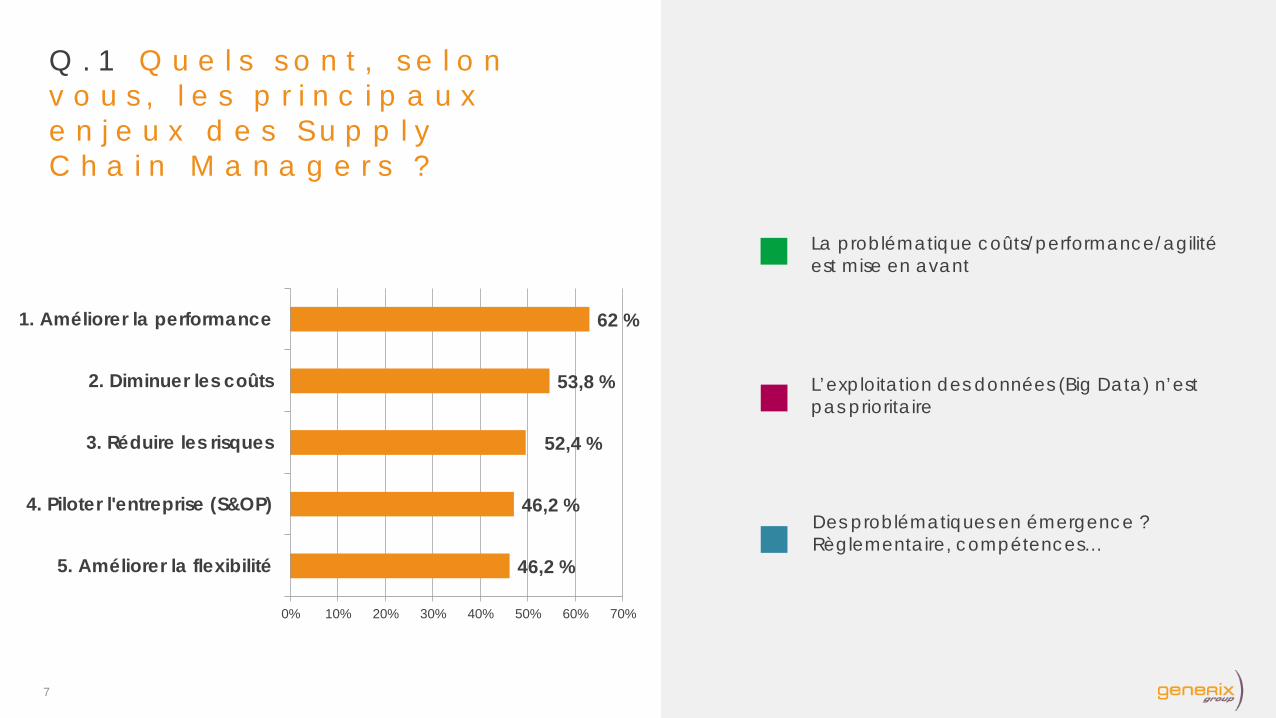

La problématique coûts/performance/agilité est mise en avant

L’exploitation des données (Big Data) n’est pas prioritaire

Des problématiques en émergence ? Règlementaire, compétences…

Q . 1 Q u e l s s o n t , s e l o n v o u s , l e s p r i n c i p a u x e n j e u x d e s S u p p l y C h a i n M a n a g e r s ?

7

46,2 %

46,2 %

52,4 %

53,8 %

62 %

0% 10% 20% 30% 40% 50% 60% 70%

5. Améliorer la flexibilité

4. Piloter l'entreprise (S&OP)

3. Réduire les risques

2. Diminuer les coûts

1. Améliorer la performance

L e s e n j e u x l e s m o i n s i m p o r t a n t s

8

Fiabiliser et enrichir les indicateurs de performance

Améliorer la visibilité sur les opérations internes et externes

Moderniser les moyens logistiques

Exploiter le potentiel du numérique et du Big Data

Améliorer l’agilité pour traiter de nouveaux flux

Rang de réponse Moins de 10 % 10 à 50 % Plus de 50 %

1 Améliorer la

performance globale de la Supply Chain

Diminuer les coûts logistiques

Flexibiliser pour absorber les pics de volumes

2 Réduire les risques opérationnels

Améliorer la performance globale de

la Supply Chain

Piloter l’entreprises autour de S&OP efficaces

3 Diminuer les coûts logistiques

Réduire les risques opérationnels

Étendre la Supply Chain vers les clients et les

fournisseurs

4 Flexibiliser pour absorber les pics de volumes

Flexibiliser pour absorber les pics de volumes

Améliorer la performance globale de

la Supply Chain

5 Piloter l’entreprise autour

de S&OP efficaces

Étendre la Supply Chain vers les clients et les

fournisseurs

Réduire les risques opérationnels

L e s e n j e u x d e s e n t r e p r i s e s s e l o n l e u r t a u x d ’ a c t i v i t é à l ’ i n t e r n a t i o n a l

9

Distribution, Commerce de gros, Retail

Agroalimentaire, Biens de consommation Industrie, Électronique Services

1. Améliorer la performance globale de la Supply Chain

2. Réduire les risques opérationnels

3. Améliorer l’agilité

1. Améliorer la performance globale de la Supply Chain

2. Piloter l’entreprises autour de S&OP efficaces

3. Réduire les risques opérationnels

1. Diminuer les coûts logistiques

2. Étendre la Supply Chain vers les clients et les fournisseurs

3. Améliorer la flexibilité

1. Améliorer la performance globale de la Supply Chain 2. Réduire les risques opérationnels 3. Améliorer la performance globale

L e s e n j e u x p a r s e c t e u r d ’ a c t i v i t é

10

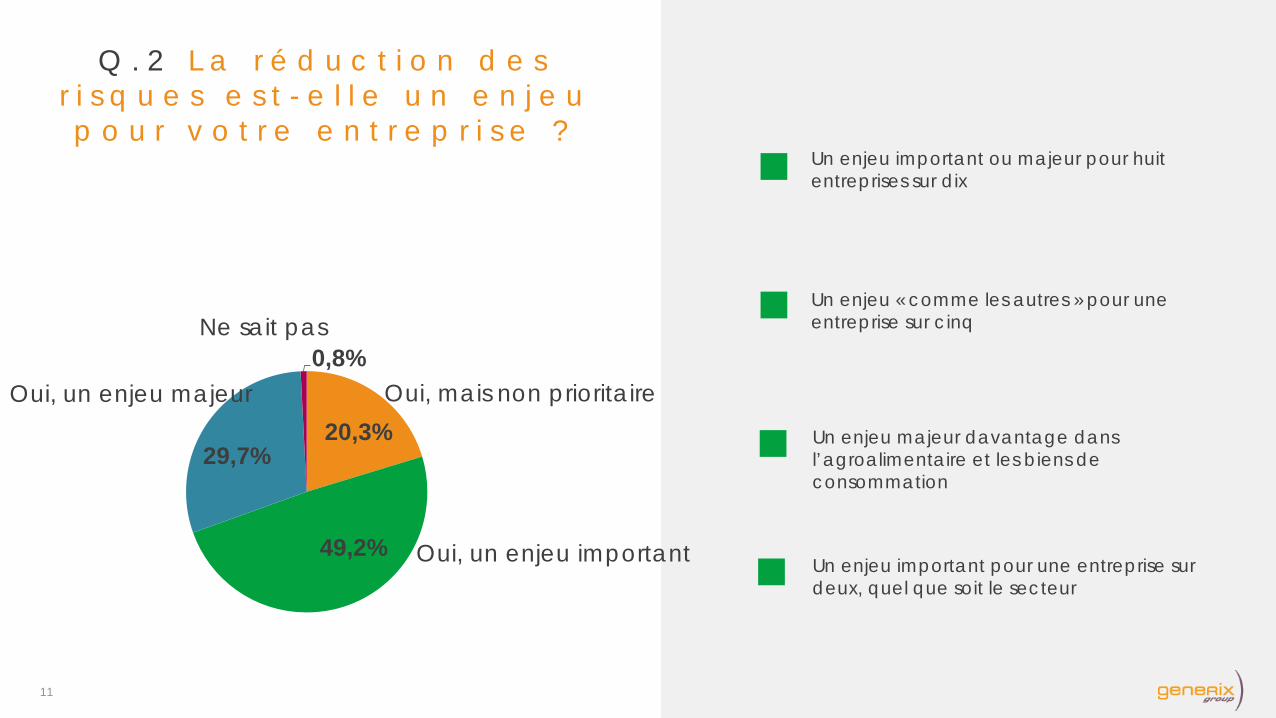

Un enjeu important ou majeur pour huit entreprises sur dix

Un enjeu « comme les autres » pour une entreprise sur cinq

Un enjeu majeur davantage dans l’agroalimentaire et les biens de consommation

Q . 2 L a r é d u c t i o n d e s r i s q u e s e s t - e l l e u n e n j e u p o u r v o t r e e n t r e p r i s e ?

11

20,3%

49,2%

29,7%

0,8% Oui, mais non prioritaire

Oui, un enjeu important

Oui, un enjeu majeur

Ne sait pas

Un enjeu important pour une entreprise sur deux, quel que soit le secteur

12

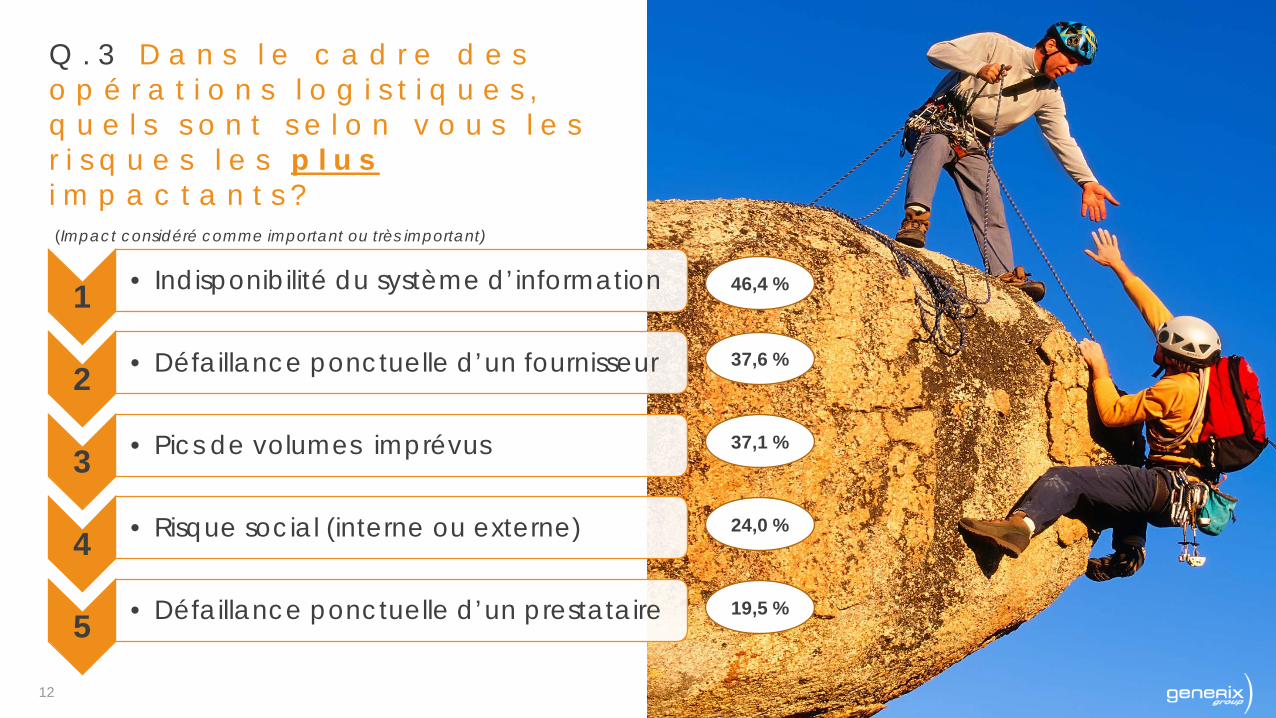

(Impact considéré comme important ou très important)

1 • Indisponibilité du système d’information

2 • Défaillance ponctuelle d’un fournisseur

3 • Pics de volumes imprévus

4 • Risque social (interne ou externe)

5 • Défaillance ponctuelle d’un prestataire

46,4 %

37,6 %

37,1 %

24,0 %

19,5 %

Q . 3 D a n s l e c a d r e d e s o p é r a t i o n s l o g i s t i q u e s , q u e l s s o n t s e l o n v o u s l e s r i s q u e s l e s p l u s i m p a c t a n t s ?

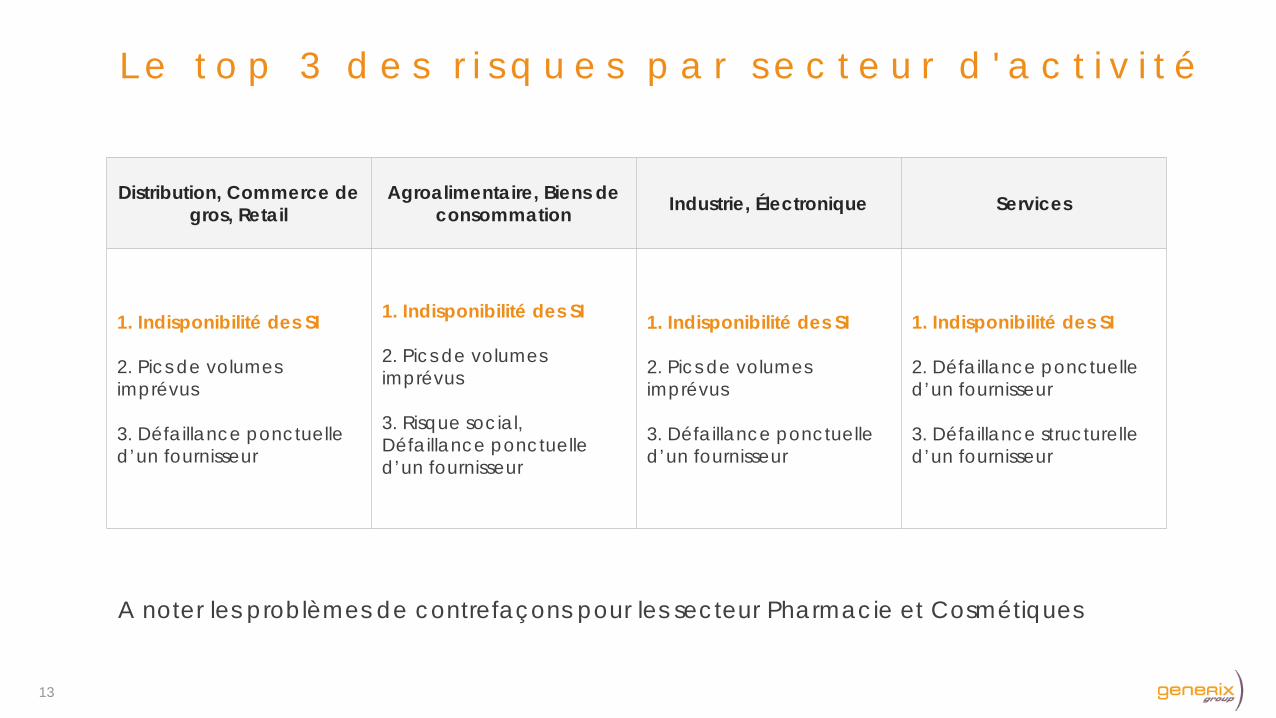

Distribution, Commerce de gros, Retail

Agroalimentaire, Biens de consommation Industrie, Électronique Services

1. Indisponibilité des SI

2. Pics de volumes imprévus 3. Défaillance ponctuelle d’un fournisseur

1. Indisponibilité des SI

2. Pics de volumes imprévus

3. Risque social, Défaillance ponctuelle d’un fournisseur

1. Indisponibilité des SI

2. Pics de volumes imprévus

3. Défaillance ponctuelle d’un fournisseur

1. Indisponibilité des SI 2. Défaillance ponctuelle d’un fournisseur 3. Défaillance structurelle d’un fournisseur

L e t o p 3 d e s r i s q u e s p a r s e c t e u r d ' a c t i v i t é

13

A noter les problèmes de contrefaçons pour les secteur Pharmacie et Cosmétiques

14

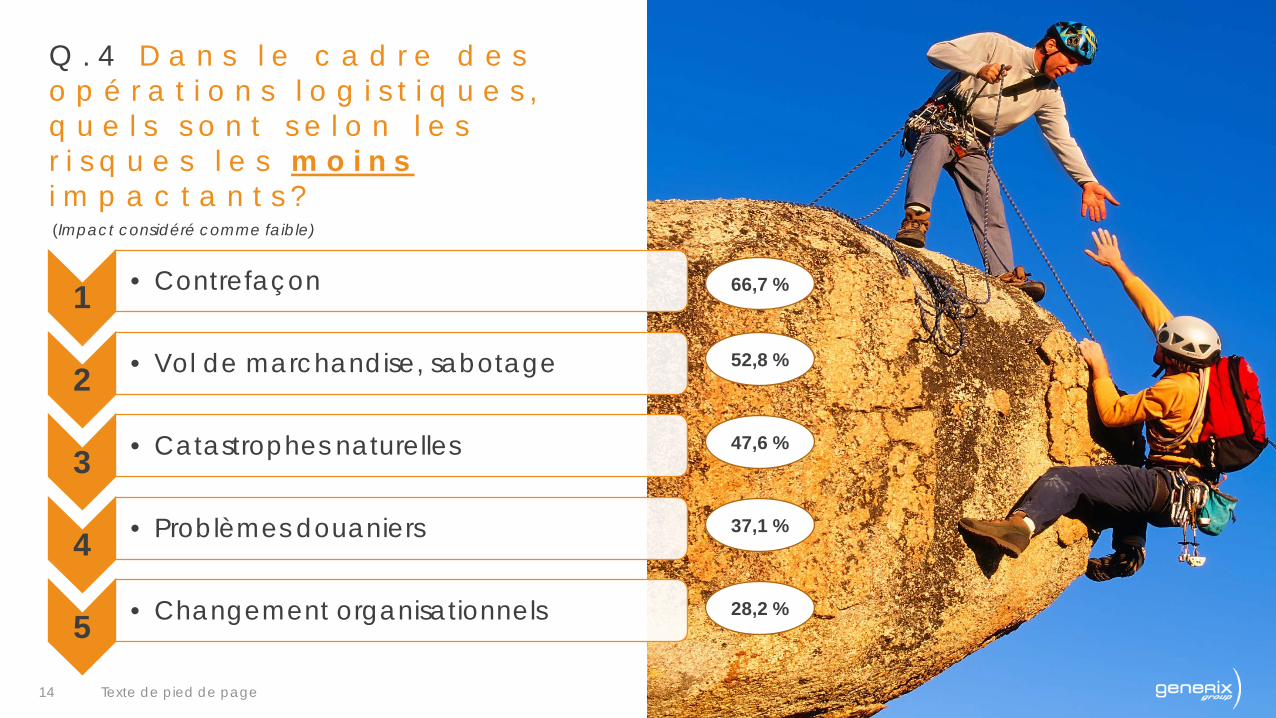

(Impact considéré comme faible)

Texte de pied de page

Q . 4 D a n s l e c a d r e d e s o p é r a t i o n s l o g i s t i q u e s , q u e l s s o n t s e l o n l e s r i s q u e s l e s m o i n s i m p a c t a n t s ?

1 • Contrefaçon

2 • Vol de marchandise, sabotage

3 • Catastrophes naturelles

4 • Problèmes douaniers

5 • Changement organisationnels

66,7 %

52,8 %

47,6 %

37,1 %

28,2 %

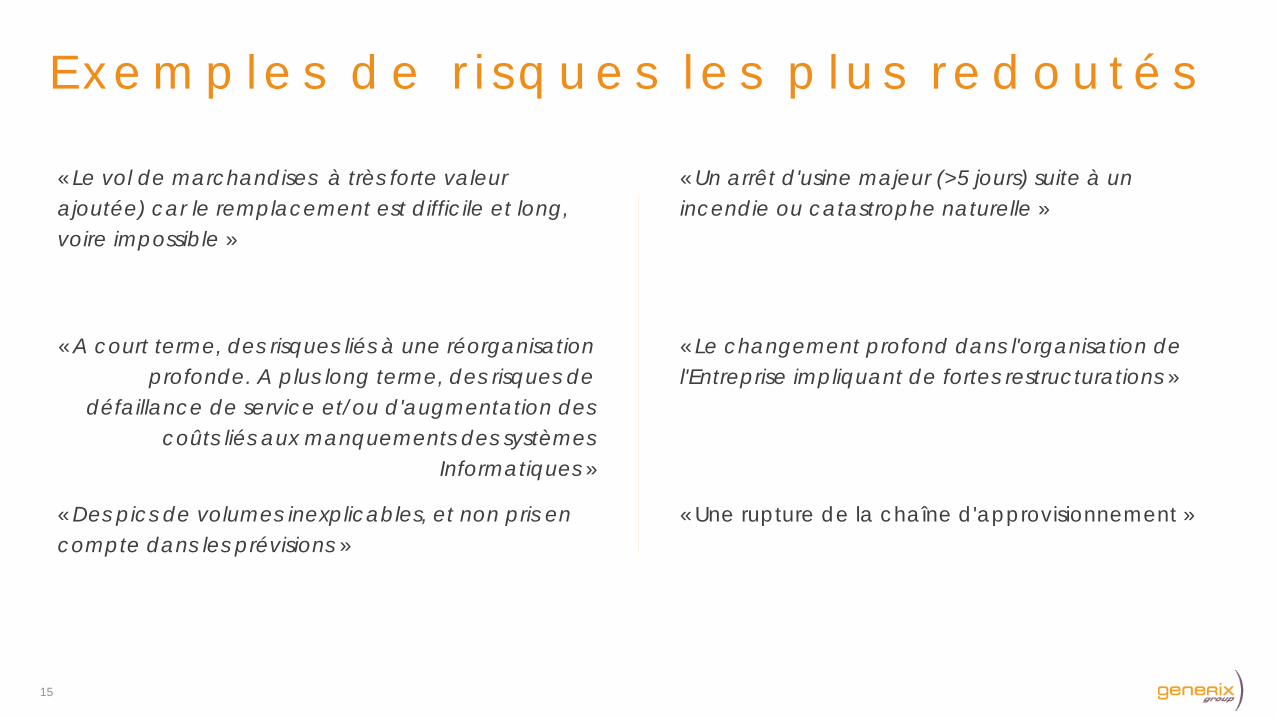

E x e m p l e s d e r i s q u e s l e s p l u s r e d o u t é s

15

« Le vol de marchandises à très forte valeur ajoutée) car le remplacement est difficile et long, voire impossible »

« A court terme, des risques liés à une réorganisation profonde. A plus long terme, des risques de

défaillance de service et/ou d'augmentation des coûts liés aux manquements des systèmes

Informatiques »

« Des pics de volumes inexplicables, et non pris en compte dans les prévisions »

« Un arrêt d'usine majeur (>5 jours) suite à un incendie ou catastrophe naturelle »

« Le changement profond dans l'organisation de l'Entreprise impliquant de fortes restructurations »

« Une rupture de la chaîne d'approvisionnement »

…GERE PENIBLEMENT PAR LES ENTREPRISES!

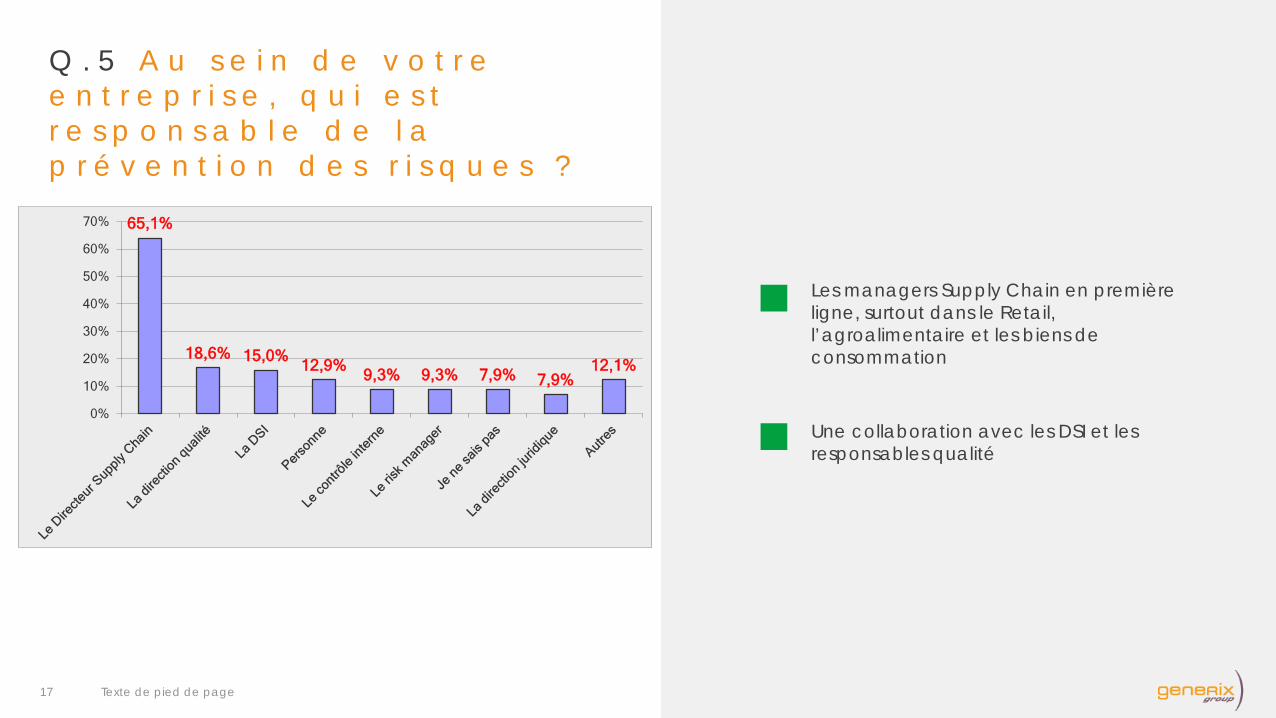

Les managers Supply Chain en première ligne, surtout dans le Retail, l’agroalimentaire et les biens de consommation

Une collaboration avec les DSI et les responsables qualité

Q . 5 A u s e i n d e v o t r e e n t r e p r i s e , q u i e s t r e s p o n s a b l e d e l a p r é v e n t i o n d e s r i s q u e s ?

17 Texte de pied de page

65,1%

18,6% 15,0% 12,9% 9,3% 9,3% 7,9% 7,9% 12,1%

0%

10%

20%

30%

40%

50%

60%

70%

18

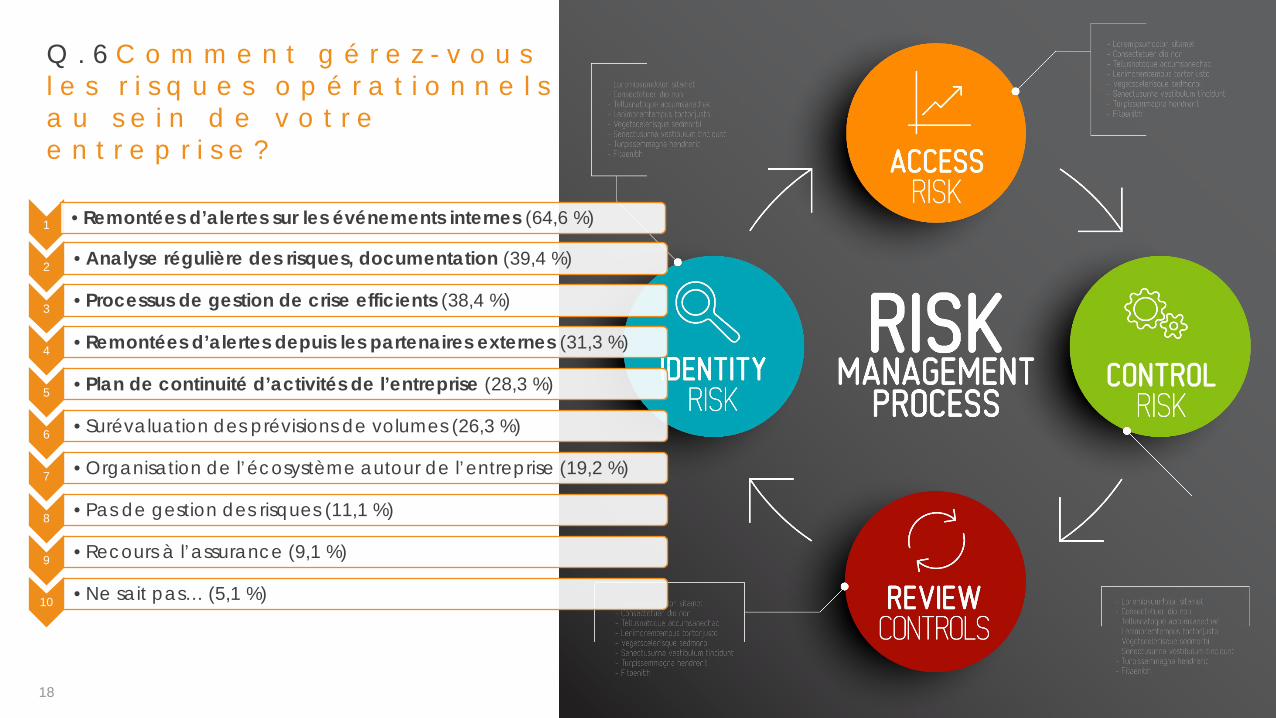

Q . 6 C o m m e n t g é r e z - v o u s l e s r i s q u e s o p é r a t i o n n e l s a u s e i n d e v o t r e e n t r e p r i s e ?

1 •Remontées d’alertes sur les événements internes (64,6 %)

2 •Analyse régulière des risques, documentation (39,4 %)

3 •Processus de gestion de crise efficients (38,4 %)

4 •Remontées d’alertes depuis les partenaires externes (31,3 %)

5 •Plan de continuité d’activités de l’entreprise (28,3 %)

6 •Surévaluation des prévisions de volumes (26,3 %)

7 •Organisation de l’écosystème autour de l’entreprise (19,2 %)

8 •Pas de gestion des risques (11,1 %)

9 •Recours à l’assurance (9,1 %)

10 •Ne sait pas… (5,1 %)

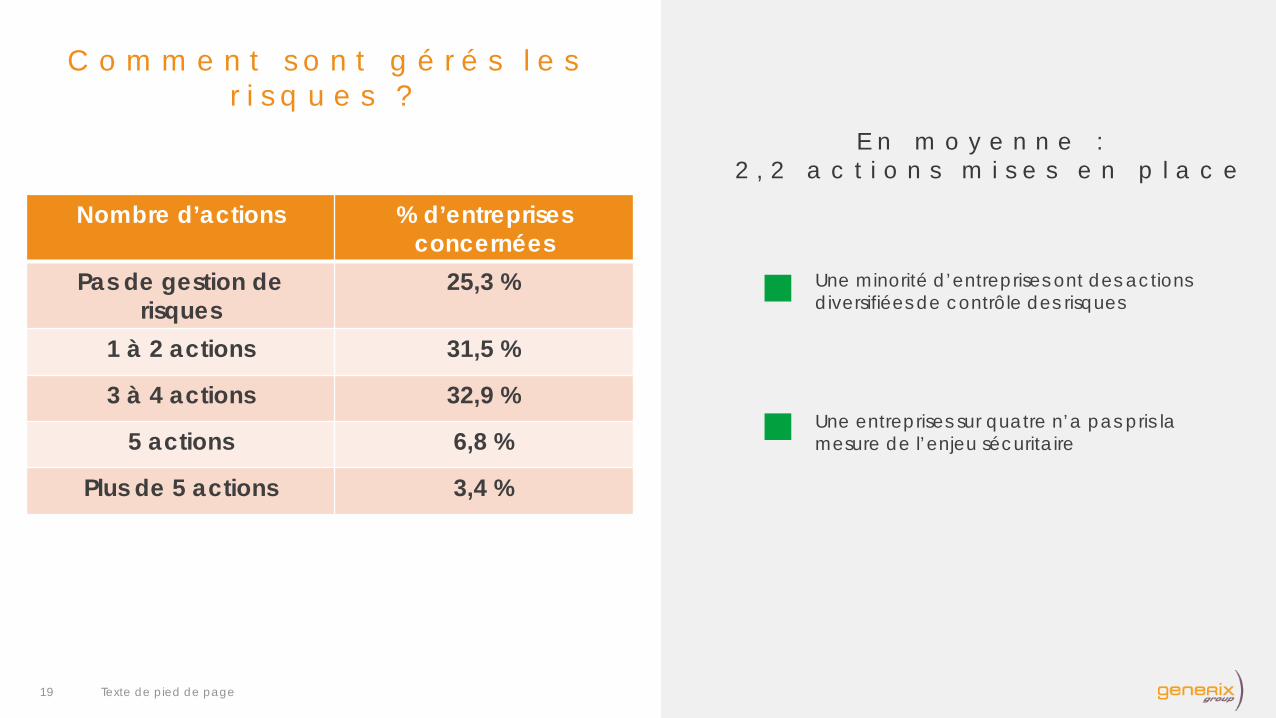

Une minorité d’entreprises ont des actions diversifiées de contrôle des risques

Une entreprises sur quatre n’a pas pris la mesure de l’enjeu sécuritaire

19 Texte de pied de page

Nombre d’actions % d’entreprises concernées

Pas de gestion de risques

25,3 %

1 à 2 actions 31,5 %

3 à 4 actions 32,9 %

5 actions 6,8 %

Plus de 5 actions 3,4 %

C o m m e n t s o n t g é r é s l e s r i s q u e s ?

E n m o y e n n e : 2 , 2 a c t i o n s m i s e s e n p l a c e

Nombre d’actions Moins de 10 % 10 à 50 % Plus de 50 %

Pas de gestion de risques

8,1 % 7,5 % 7,7 %

1 à 2 actions 32,4 % 37,5 % 46,1 %

3 à 4 actions 43,2 % 42,5 % 30,8 %

5 actions et plus 16,2 % 12,5 % 15,4 %

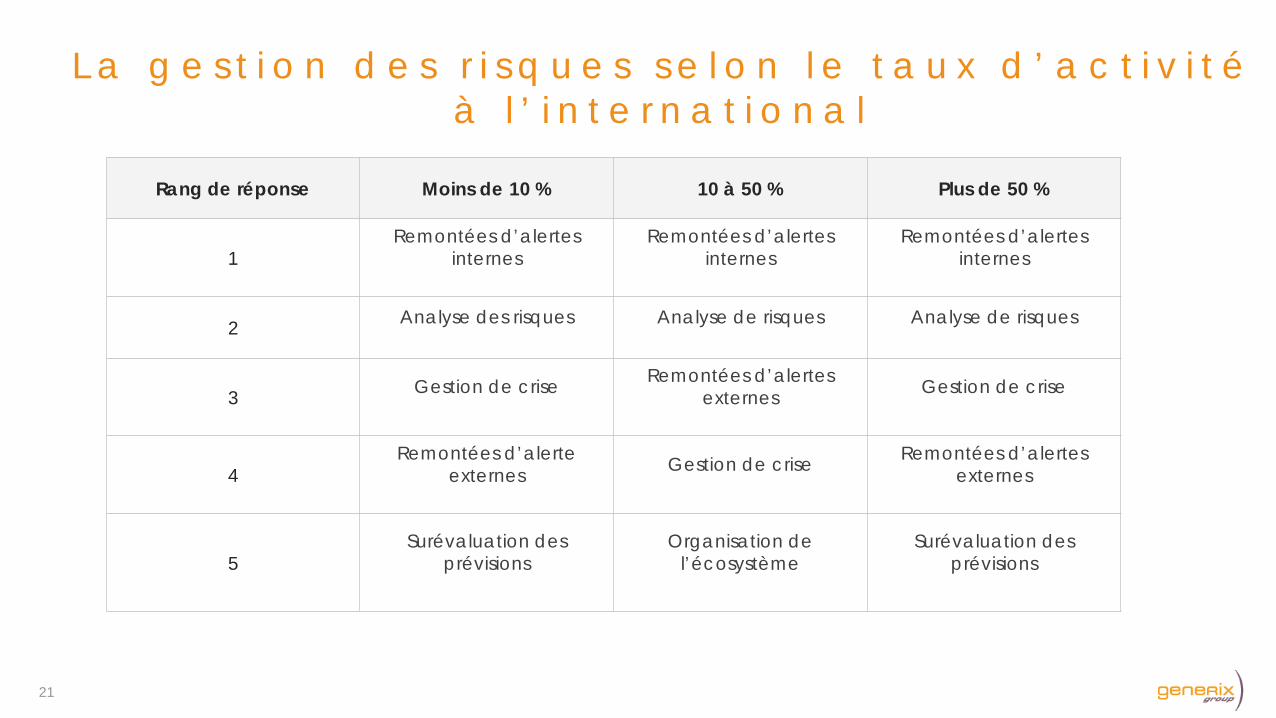

L a g e s t i o n d e s r i s q u e s s e l o n l e t a u x d ’ a c t i v i t é à l ’ i n t e r n a t i o n a l

20

Rang de réponse Moins de 10 % 10 à 50 % Plus de 50 %

1 Remontées d’alertes

internes

Remontées d’alertes internes

Remontées d’alertes internes

2 Analyse des risques

Analyse de risques

Analyse de risques

3 Gestion de crise

Remontées d’alertes externes

Gestion de crise

4 Remontées d’alerte

externes

Gestion de crise

Remontées d’alertes externes

5 Surévaluation des

prévisions

Organisation de l’écosystème

Surévaluation des prévisions

L a g e s t i o n d e s r i s q u e s s e l o n l e t a u x d ’ a c t i v i t é à l ’ i n t e r n a t i o n a l

21

L a g e s t i o n d e s r i s q u e s p a r s e c t e u r d ’ a c t i v i t é

22

Distribution, Commerce de gros, Retail

Agroalimentaire, Biens de consommation Industrie, Électronique Services

1. Remontées d’alertes internes

2. Analyse des risques

3.Gestion de crise

1. Remontées d’alertes internes

2. Remontées d’alertes externes

3. Gestion crise

1. Remontées d’alertes internes

2. Analyse de risques

3. Gestion de crise

1. Gestion de crise

2. Remontées d’alertes internes 3. Surévaluation des prévisions de volumes /organisation de l’écosystème

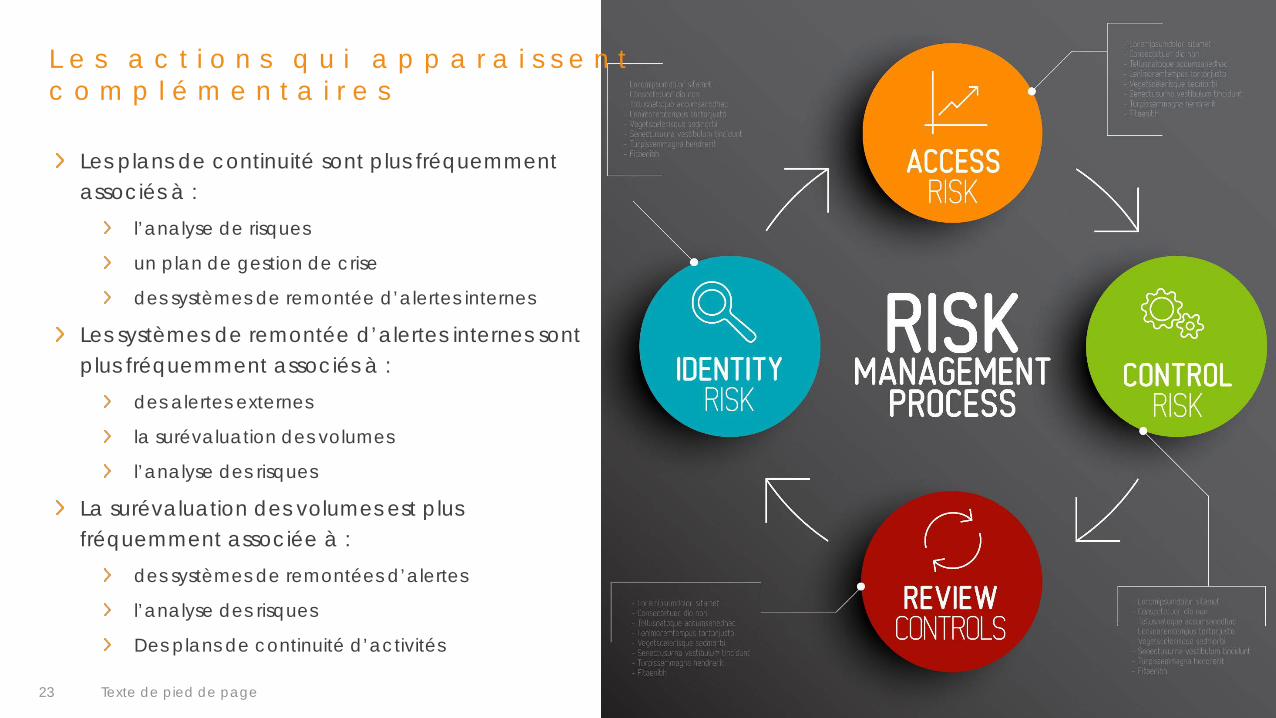

L e s a c t i o n s q u i a p p a r a i s s e n t c o m p l é m e n t a i r e s

23

Les plans de continuité sont plus fréquemment associés à :

l’analyse de risques

un plan de gestion de crise

des systèmes de remontée d’alertes internes

Les systèmes de remontée d’alertes internes sont plus fréquemment associés à :

des alertes externes

la surévaluation des volumes

l’analyse des risques

La surévaluation des volumes est plus fréquemment associée à :

des systèmes de remontées d’alertes

l’analyse des risques

Des plans de continuité d’activités

Texte de pied de page

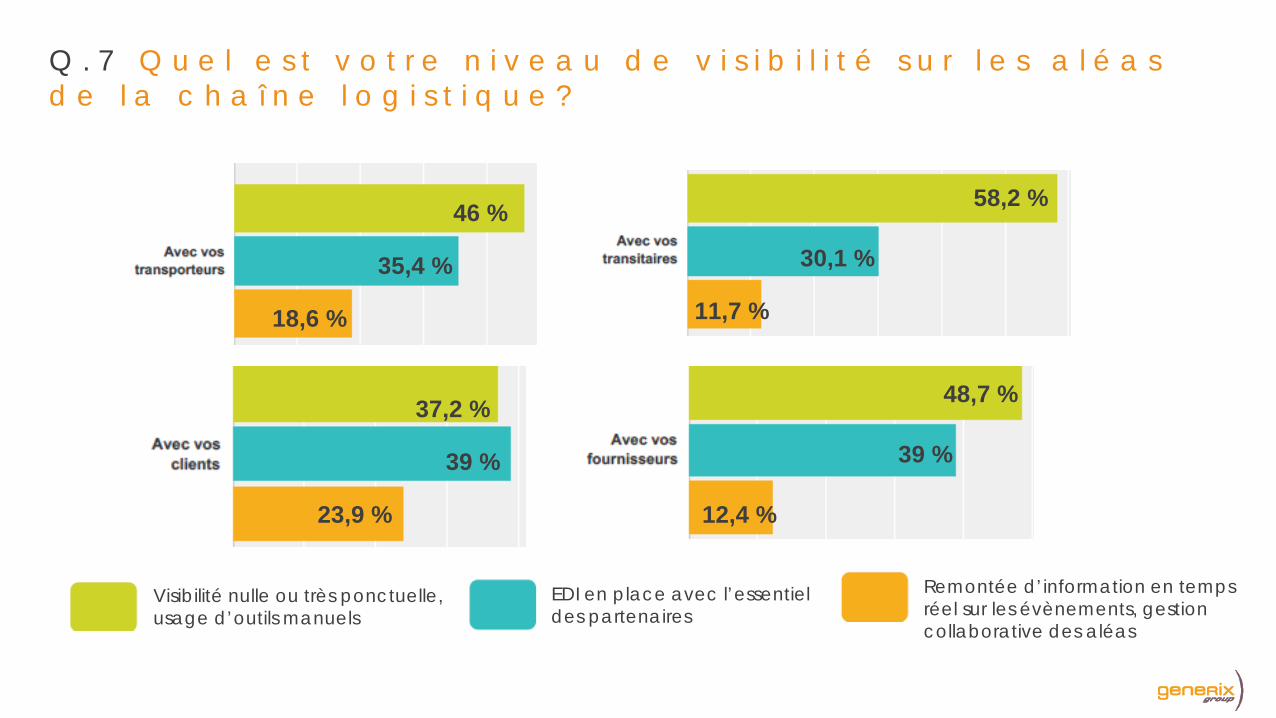

Q . 7 Q u e l e s t v o t r e n i v e a u d e v i s i b i l i t é s u r l e s a l é a s d e l a c h a î n e l o g i s t i q u e ?

EDI en place avec l’essentiel des partenaires

Remontée d’information en temps réel sur les évènements, gestion collaborative des aléas

Visibilité nulle ou très ponctuelle, usage d’outils manuels

46 %

35,4 %

18,6 %

58,2 %

30,1 %

11,7 %

37,2 %

39 %

23,9 %

48,7 %

39 %

12,4 %

25

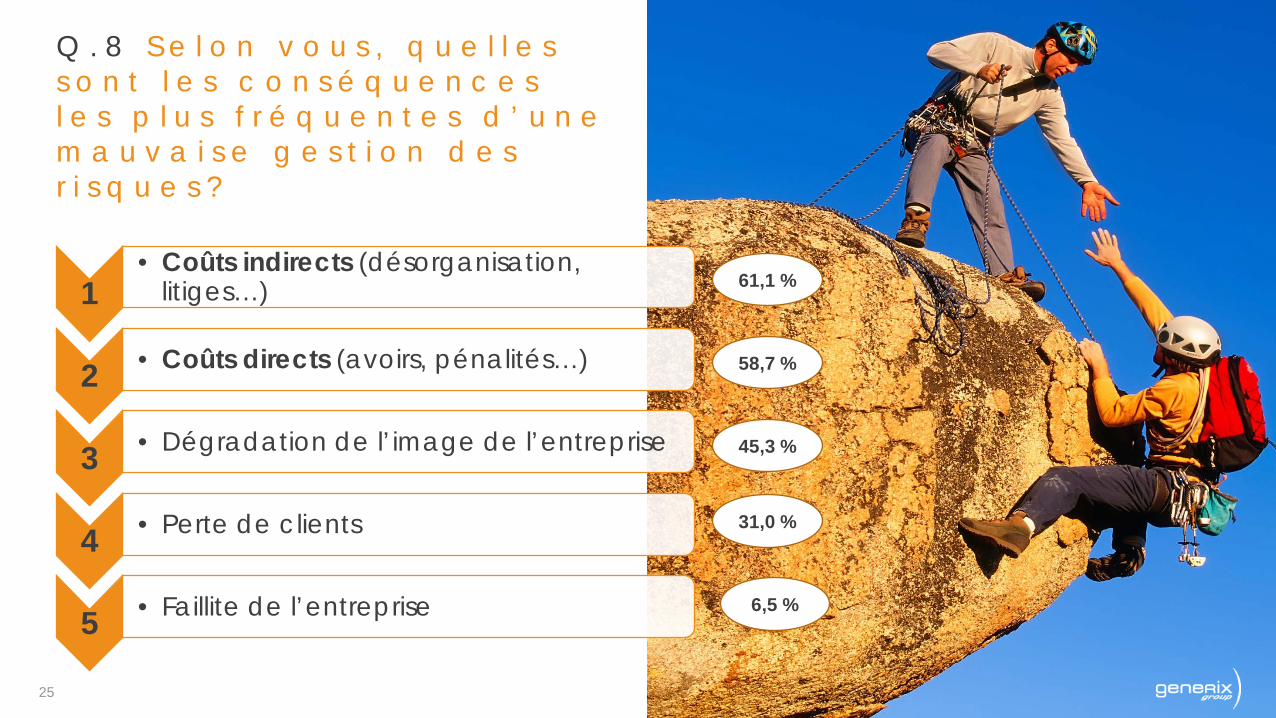

Q . 8 S e l o n v o u s , q u e l l e s s o n t l e s c o n s é q u e n c e s l e s p l u s f r é q u e n t e s d ’ u n e m a u v a i s e g e s t i o n d e s r i s q u e s ?

1 • Coûts indirects (désorganisation,

litiges…)

2 • Coûts directs (avoirs, pénalités…)

3 • Dégradation de l’image de l’entreprise

4 • Perte de clients

5 • Faillite de l’entreprise

61,1 %

58,7 %

45,3 %

31,0 %

6,5 %

L e s c o n s é q u e n c e s l e s p l u s f r é q u e n t e s p a r s e c t e u r s d ’ a c t i v i t é

26

Les secteurs Distribution, Retail, Commerce de gros, e-Commerce mettent en avant le risque de perte de clients et la dégradation de la réputation

Les entreprises de services retiennent principalement les coûts directs

Tout comme le secteur de l’industrie

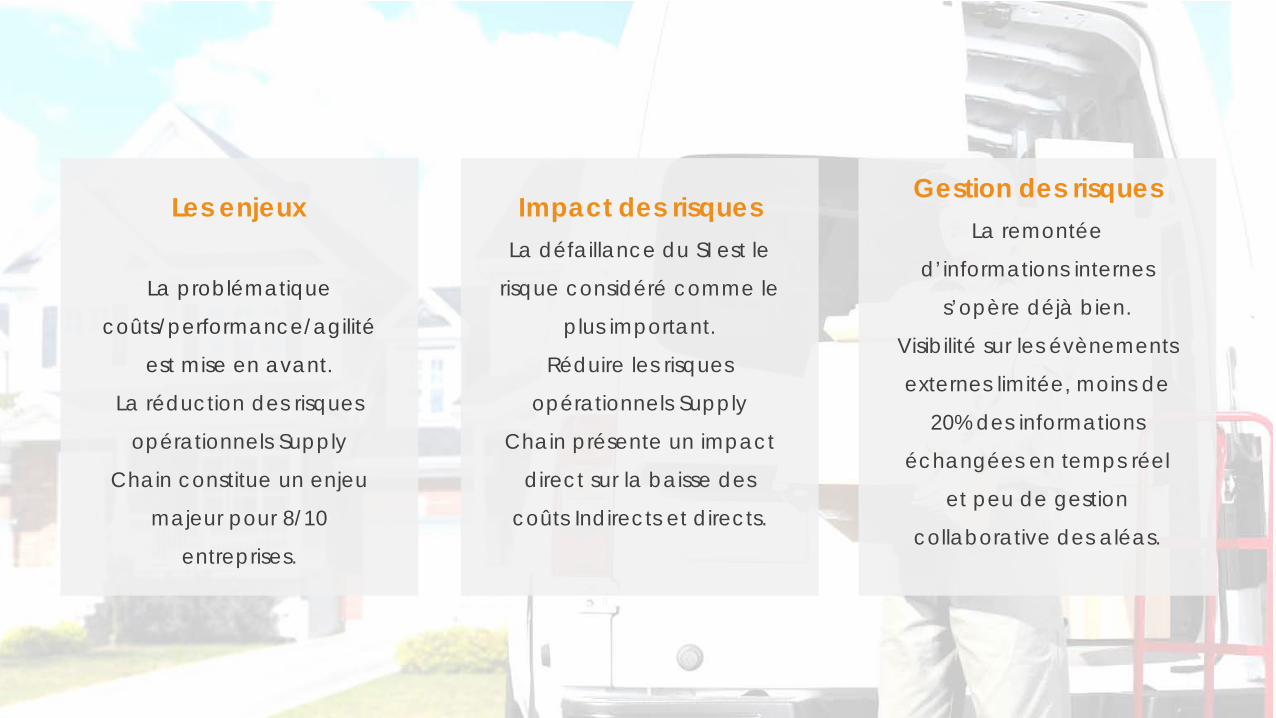

Les enjeux

La problématique

coûts/performance/agilité

est mise en avant.

La réduction des risques

opérationnels Supply

Chain constitue un enjeu

majeur pour 8/10

entreprises.

Impact des risques La défaillance du SI est le

risque considéré comme le

plus important.

Réduire les risques

opérationnels Supply

Chain présente un impact

direct sur la baisse des

coûts Indirects et directs.

Gestion des risques La remontée

d’informations internes

s’opère déjà bien.

Visibilité sur les évènements

externes limitée, moins de

20% des informations

échangées en temps réel

et peu de gestion

collaborative des aléas.