Embed Size (px)

Citation preview

LE GRAND CHAMBOULEMENT DE LA LOCATION

SAISONNIERE

Lacanau, le 27 janvier 2015

Jean-‐Luc Boulin Directeur @jeanlucboulin

www.aquitaine-‐mopa.fr

AU PROGRAMME 10h : Eléments de cadrage Les enjeux de la location meublée pour les offices de tourisme : partenariats, adhésions, nouveaux services.

Jean-Luc Boulin, MOPA Nicolas Jabaudon, responsable commission hébergement à Offices de Tourisme de France Quelles plateformes de réservation ou commercialisation online pour quelle utilisation ?

Thomas Adolphe, Master 2 AGEST

AU PROGRAMME

10 h 45 : les partenariats avec les plateformes de réservation en ligne, une solution ?

Le partenariat Homeaway/MOPA Karine Thegner, Homeaway Frédérique Dugeny, MOPA

Monter une plateforme de meublés avec MyEasyTrip Jean Philippe Fillie, Myeasytrip Isabelle Forget, Saint Jean de Luz Co-animer un réseau de propriétaires de meublés en collaboration avec les plateformes online (Homeaway et airBnB) Nicolas Jabaudon

AU PROGRAMME

12h : un nouveau marketing de services pour les meublés saisonniers Monter une plateforme d’optimisation de la location des meublés saisonniers Cécile Lepoutre, Office de tourisme Cœur de Corrèze Des nouveaux services pour les propriétaires de meublés Chloé Breau, office de tourisme Médoc Océan avec un loueur de meublés saisonniers.

AU PROGRAMME

14h 30 : La location saisonnière, une histoire de qualité ?

Avis vs classement : l’importance des avis dans le processus d’achat des clients. Jean-Baptiste Soubaigné, MOPA Classement, labels d’hébergement, où en sont les CDT ? Elisabeth Vuillet, ADT Gironde Michel Lalanne, CDT Landes

Le label Chambres d’hôtes référence Romain Le Pemp, Offices de Tourisme de France

Locations saisonnières Où sont partis mes hébergeurs?

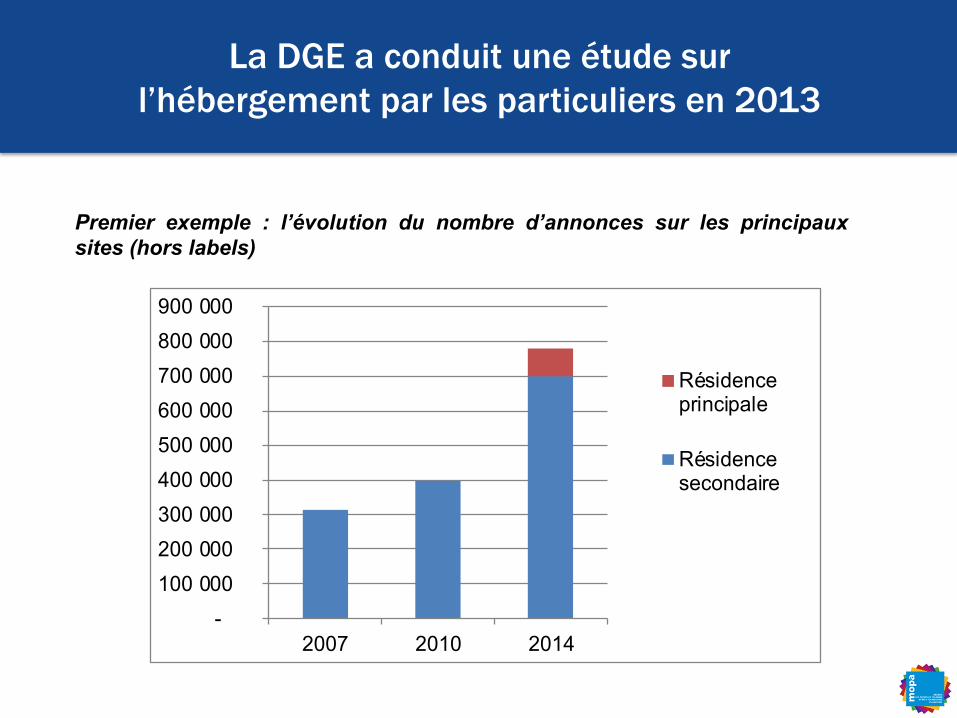

La DGE a conduit une étude sur l’hébergement par les particuliers en 2013

- 100 000 200 000 300 000 400 000 500 000 600 000 700 000 800 000 900 000

2007 2010 2014

Résidenceprincipale

Résidencesecondaire

Premier exemple : l’évolution du nombre d’annonces sur les principaux sites (hors labels)

Principaux résultats de l’étude

Qu’entend-on par « mise en marché des hébergements touristiques

par les particuliers » ?

Une offre par des particuliers qui rencontre une demande par des particuliers qui ne se connaissent pas (pas la famille et les amis).

Un développement rapide et diversifié grâce aux plates-formes d’intermédiation sur Internet.

Qu’entend-on par « mise en marché des hébergements touristiques

par les particuliers » ?

Les opérateurs sont encore différenciés selon le type de logement

Quatre catégories étudiées

Location de vacances

Chambres d’hôtes

Couchsurfing Échange de logement

Marchands

Non-Marchands

Qu’entend-on par « mise en marché des hébergements touristiques

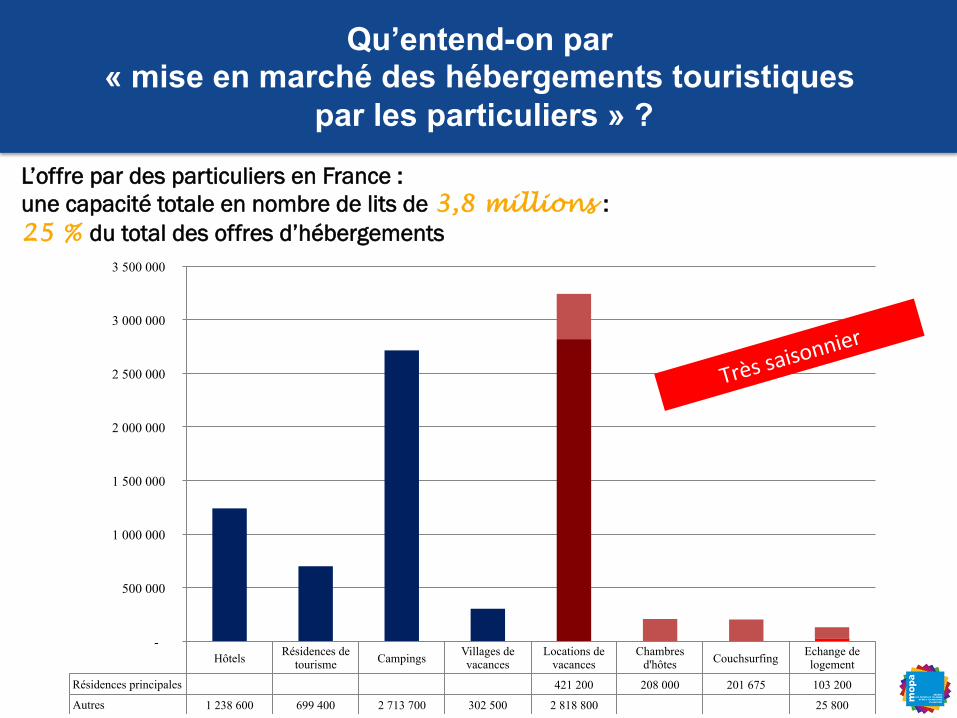

par les particuliers » ?

L’offre par des particuliers en France : une capacité totale en nombre de lits de 3,8 millions : 25 % du total des offres d’hébergements

Hôtels Résidences de tourisme Campings Villages de

vacances Locations de

vacances Chambres

d'hôtes Couchsurfing Echange de logement

Résidences principales 421 200 208 000 201 675 103 200

Autres 1 238 600 699 400 2 713 700 302 500 2 818 800 25 800

-

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

Très saisonn

ier

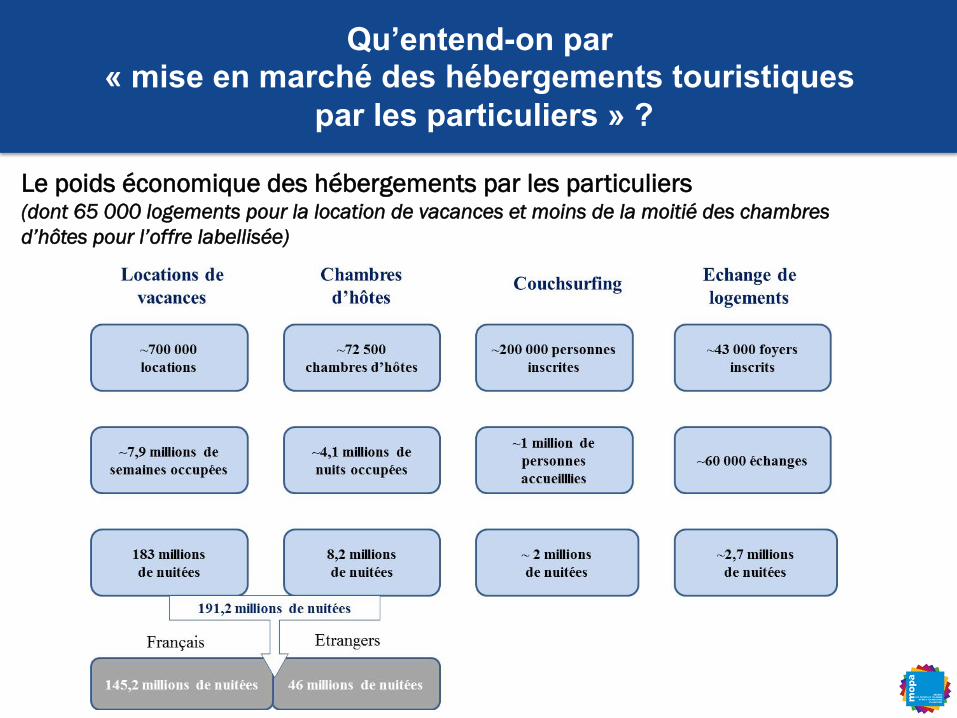

Qu’entend-on par « mise en marché des hébergements touristiques

par les particuliers » ?

Le poids économique des hébergements par les particuliers (dont 65 000 logements pour la location de vacances et moins de la moitié des chambres d’hôtes pour l’offre labellisée)

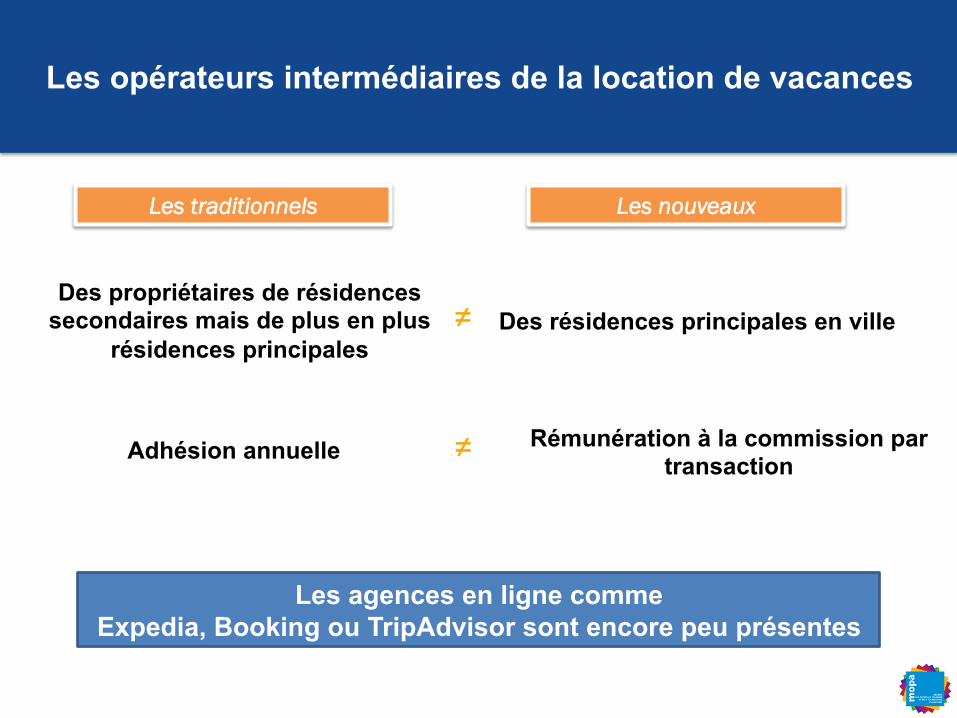

Les opérateurs intermédiaires de la location de vacances

Abritel, Homelidays et Toprural

180 000

Les traditionnels

110 000

92 000

Les opérateurs intermédiaires de la location de vacances

30 000

Les nouveaux

5 497

2 619

Les opérateurs intermédiaires de la location de vacances

Les nouveaux Les traditionnels

Des propriétaires de résidences secondaires mais de plus en plus

résidences principales Des résidences principales en ville

Adhésion annuelle Rémunération à la commission par transaction

Les agences en ligne comme Expedia, Booking ou TripAdvisor sont encore peu présentes

≠

≠

Les opérateurs dans la commercialisation de chambres d’hôtes

Les annuaires en ligne

10 123 structures

4 777 chambres

190 000 Offres

20 000 En france

Les opérateurs dans la commercialisation de chambres d’hôtes

Location de Vacances

Chambres d’hôtes +

Les opérateurs dans la commercialisation de chambres d’hôtes

Un accès direct à une clientèle internationale sans vérification de la qualité de l’annonceur

6000 propriétaires français présents aussi sur d’autres canaux

15 000 établissements avec présence quotidienne d’une équipe et une homologation par l ’admin is t rat ion loca le ou nationale du tourisme

Pénétration du marché selon des modalités différentes

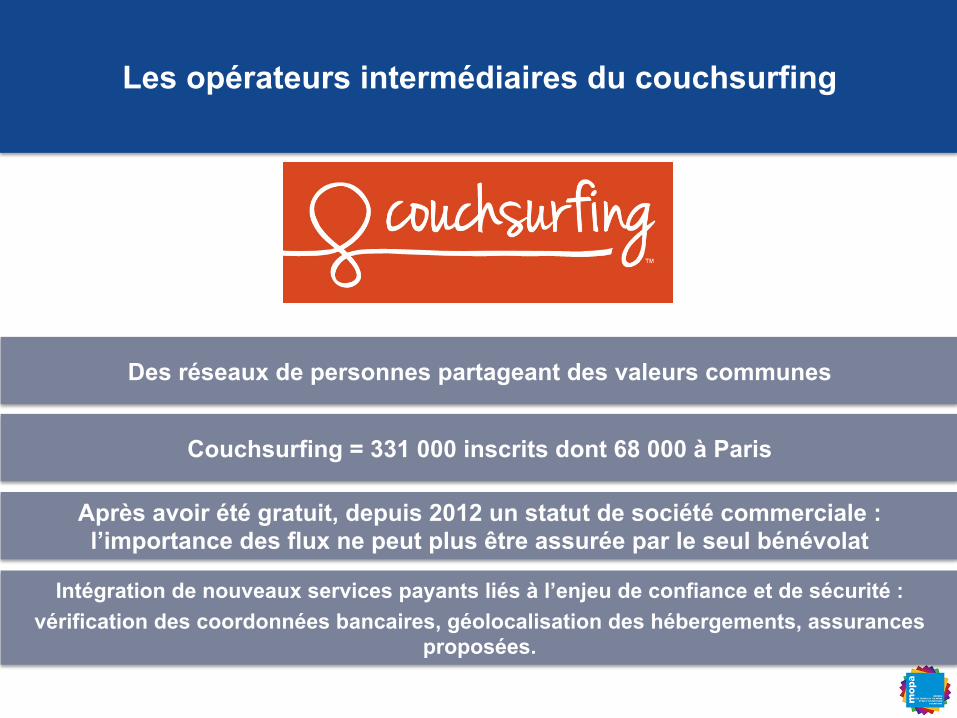

Les opérateurs intermédiaires du couchsurfing

Des réseaux de personnes partageant des valeurs communes

Couchsurfing = 331 000 inscrits dont 68 000 à Paris

Après avoir été gratuit, depuis 2012 un statut de société commerciale : l’importance des flux ne peut plus être assurée par le seul bénévolat

Intégration de nouveaux services payants liés à l’enjeu de confiance et de sécurité : vérification des coordonnées bancaires, géolocalisation des hébergements, assurances

proposées.

-‐21-‐

A savoir!

L’hébergement chez les particuliers représente 43% du stock total de lits marchands!

MAIS!Ne représente que 25% si on prend en compte le nombre de

jours réellement mis en marché!!!

90% des touristes fréquentant les locations saisonnières et les chambres d’hôtes utilisent la recherche d’information via le web!

-‐22-‐

Des questions…!

ü quelle réglementation pour ces nouveaux modes d’hébergements? !

ü chambre chez l’habitant = chambre d’hôte? !

ü diffusion d’une offre d’hébergement non connue par les acteurs du tourisme !

ü faible visibilité du poids économique généré sur les destinations !

ü quelle place pour les OT et leurs centrales de réservation? !

-‐23-‐

!

ü quelle valeur ajoutée pour un propriétaire de se tourner vers un OT alors que certains sites permettent une promotion internationale? !

ü avis clients VS labels et classement : le modèle historique de qualification de l’offre a t-il encore un sens ? !

ü qualification de l’offre et réclamation client : comment garantir une offre de qualité sur la destination ? !

ü quelle place pour les OT face à ces sites internet ? !

ü difficulté de collecte de la taxe de séjour !

ü l’OT doit il “sous-traiter” la promotion de ces hébergements touristiques? !

Encore des questions…!

-‐24-‐

Les 3 scénarios d’OTF!

1. L’OT concurrent les OTA sur le même service!!Postulat : l’OT ne pourra pas concurrencer les OTA, mais peut être une alternative pour ses partenaires, et cela au travers de moyens : !

§ via sa centrale de réservation !§ via un système de place de marché!

!Caractéristiques : !!- les réservations se font directement auprès de l’établissement !- les disponibilités sont à jour !- les établissements peuvent connecter leur propre système de réservation !

-‐25-‐

Les 3 scénarios d’OTF!

2. L’OT partenaire des OTA !"L’OT sera un relais local pour : !!• la promotion de ces sites internet !• l’accompagnement et la formation des professionnels afin de

compléter leurs données sur les sites internet !

-‐26-‐

Les 3 scénarios d’OTF!

3. L’OT se démarque en offrant un service différent de celui des OTA aux touristes et aux hébergeurs " Hypothèses de solutions : !!- Positionner les OT comme des prescripteurs et placer la notion de

conseil éclairé pour se sortir de cette problématique de la vente directe (comme les OTA) et de rester sur des notions de partenariats ? !

- Les rôles d’intermédiaire, de développement touristique et de conseil de l’OT sont pas ou peu reconnus par les prestataires!

!

-‐27-‐

Les 3 scénarios d’OTF!

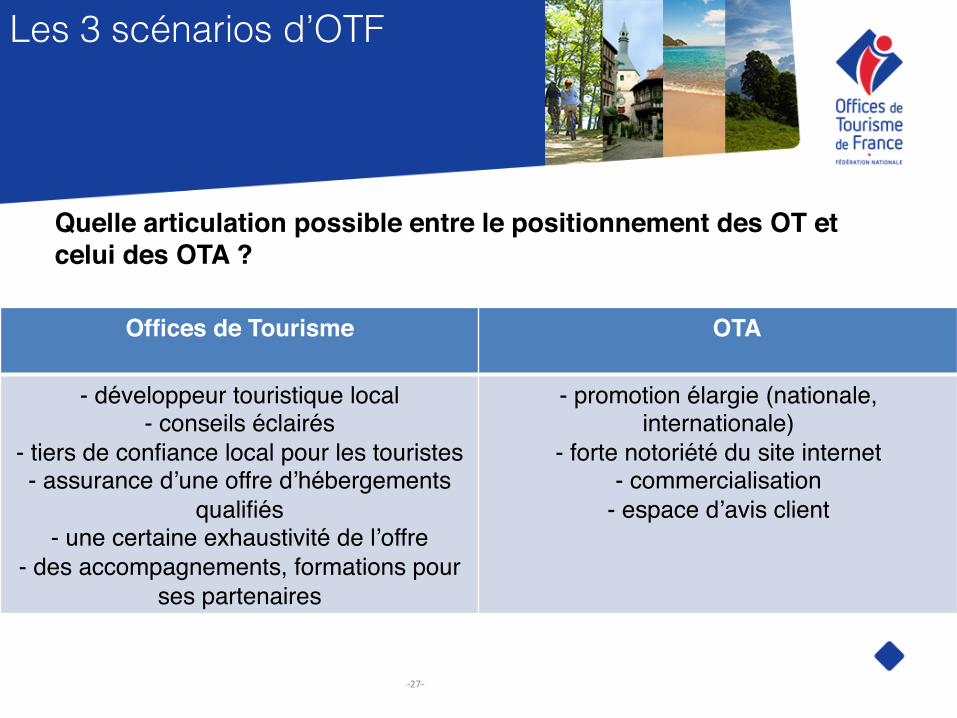

Quelle articulation possible entre le positionnement des OT et celui des OTA ?

Offices de Tourisme ! !OTA !!!

- développeur touristique local "- conseils éclairés "

- tiers de confiance local pour les touristes "- assurance d’une offre d’hébergements

qualifiés "- une certaine exhaustivité de l’offre "

- des accompagnements, formations pour ses partenaires "

- promotion élargie (nationale, internationale) "

- forte notoriété du site internet "- commercialisation "

- espace d’avis client """

-‐28-‐

-‐29-‐

Positionnement d’OTF!

Prise en compte des nouvelles formes hébergements touristiques lorsque : !!• conformité avec la législation (pratiques commerciales équitables

entre les parties, taxe de séjour lorsque celle-ci est instaurée sur le territoire) !

!• mise en place d’une juste répartition des retombées économiques en

faveur du territoire !!

-‐30-‐

Positionnement d’OTF!

!Comment y parvenir ? !!• inciter les OT à se positionner comme un acteur offrant un service

différent des OTA : conseil éclairé, tiers de confiance, accueil local, développeur du territoire!

!• faire évoluer la perception des OT par les professionnels. Il est

nécessaire que les OT ne soient plus considérés comme un simple canal de distribution!

!• diffuser une information fiable, afin que les OT soient informés des

différentes réglementations en fonction des types d’hébergements !

-‐31-‐

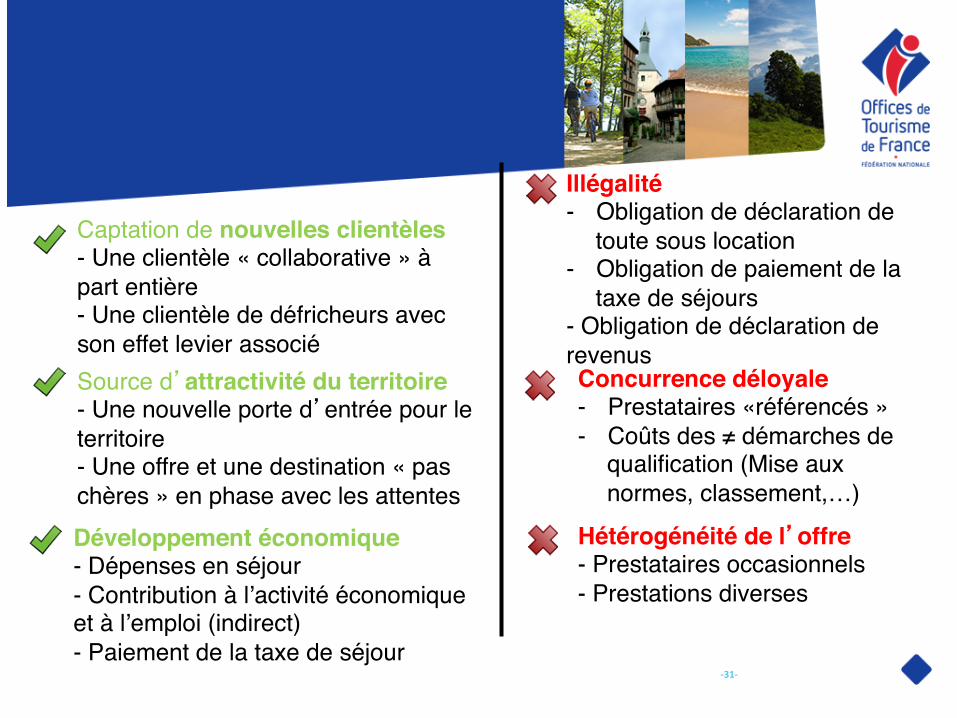

Source d’attractivité du territoire!- Une nouvelle porte d’entrée pour le territoire"- Une offre et une destination « pas chères » en phase avec les attentes"Développement économique!- Dépenses en séjour"- Contribution à l’activité économique et à l’emploi (indirect)"- Paiement de la taxe de séjour"

Captation de nouvelles clientèles!- Une clientèle « collaborative » à part entière"- Une clientèle de défricheurs avec son effet levier associé"

Illégalité!- Obligation de déclaration de

toute sous location"- Obligation de paiement de la

taxe de séjours"- Obligation de déclaration de revenus"Concurrence déloyale!- Prestataires «référencés »"- Coûts des ≠ démarches de

qualification (Mise aux normes, classement,…)"

Hétérogénéité de l’offre!- Prestataires occasionnels"- Prestations diverses "

-32-!-32-!

Se priver d’une offre « qualitative »"

Se priver d’un renouvellement des prestataires "

Développer de nouvelles offres !(dans les espaces urbains… mais aussi ruraux)"

""Contribuer au maintien des prestataires locaux! (complément de ressources)"

OPPORTUNITES! MENACES!

Fragilisation de l’offre classée ou labélisée"

"Intégrer de nouveaux prestataires !à des démarches qualifiantes"