Embed Size (px)

DESCRIPTION

Idaho Consulting, en complément de ses prestations d’accompagnement stratégique, marketing et opérationnel, réalise des formations permettant aux entreprises de disposer des bases sur ces marchés et d’en comprendre les enjeux. Le document présente le plan et un extrait de cette formation, ainsi qu'une présentation de l'activité de la société.

Citation preview

1www. idahoconsulting. com

Comprendre le marché mobile :

Plan et extrait de la formation Idaho Consulting

Copyright Idaho Consulting. Tous droits réservés.

Aucune diffusion, reproduction, représentation, utilisation ne peut être réalisée sans l’accord express préalable d’Idaho Consulting.

www.idahoconsulting.com

2www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Idaho Consulting est une société de conseil en stratégie et marketing des TIC avec un focus fort sur les

opportunités, le développement et l’optimisation des produits et services Internet (fixe, mobile), TV

numérique, mobile et media.

Nous apportons une démarche globale (usages, marché, organisationnelle, partenariale, technologique, ….) avec une

capacité à recentrer la problématique sur l’utilisateur en combinant capacité de réflexion et de mise en œuvre

Nous disposons d’une expertise particulière sur les problématiques de produits et services

• IPTV, TV connectées, VOD,

• Smartphones, OS mobile & appstore

• Contenus et services interactifs

• Box et services haut-débits

• Services 2.0

• M-paiement, m-commerce

• …

Nous disposons également de compétences spécifiques sur les partenariats & relations éditeurs/ opérateurs/

acteurs web, acteurs médias & contenus…

Idaho Consulting a conduit de nombreuses missions pour des opérateurs, des acteurs du web/ e-commerce et du monde

des medias, ainsi qui des sociétés hors secteur TIC (banques, distribution, services, …) souhaitant se développer dans

l’univers digital.

Idaho Consulting : qui sommes nous?

3www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Idaho Consulting en complément de ses prestations d’accompagnement stratégique, marketing et opérationnel

réalise des formations permettant aux entreprises de disposer des bases sur ces marchés et d’en

comprendre les enjeux.

5www. idahoconsulting. com

GPRS 2, 5G (48 Kb/s) EDGE : 2, 75G (171Kb/s) HSDPA : 3G+ (3Mb/s)

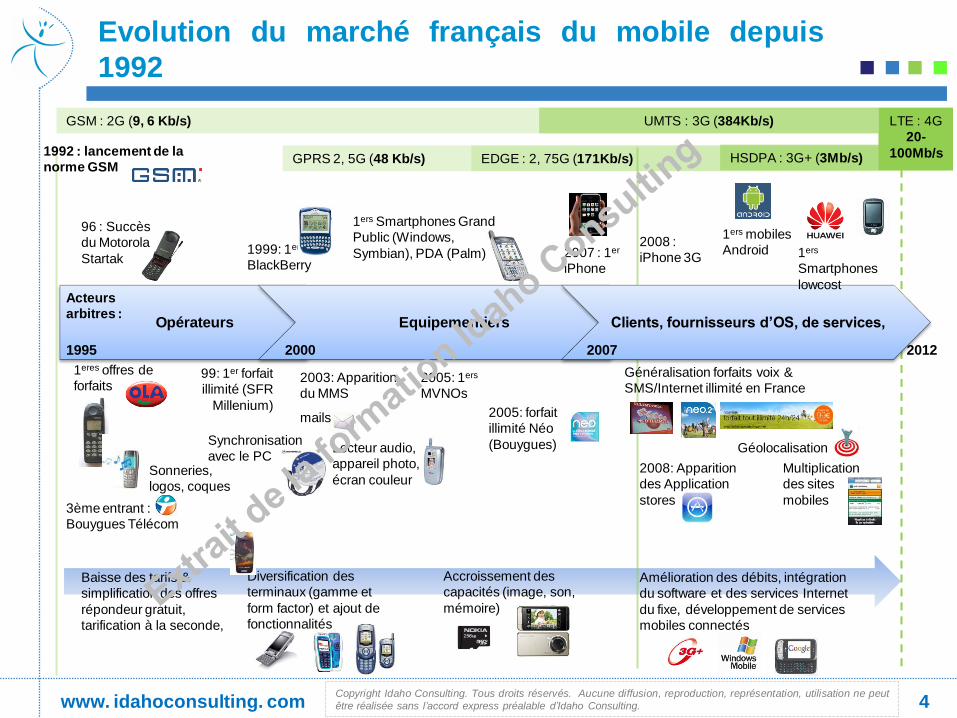

Evolution du marché français du mobile depuis1992

Opérateurs Equipementiers Clients, fournisseurs d’OS, de services,

1995 2000 2007 2012

1eres offres de forfaits

96 : Succès du Motorola

Startak

99: 1er forfait illimité (SFR

Millenium)

Sonneries, logos, coques

2003: Apparition du MMS

1999: 1er

BlackBerry

GSM : 2G (9, 6 Kb/s) UMTS : 3G (384Kb/s) LTE : 4G 20-

100Mb/s

2005: forfait illimité Néo

(Bouygues)

Diversification des terminaux (gamme et

form factor) et ajout de

fonctionnalités

Acteurs arbitres :

Généralisation forfaits voix & SMS/Internet illimité en France

2007 : 1er

iPhone

2008 : iPhone 3G

1ers Smartphones Grand Public (Windows,

Symbian), PDA (Palm)

1ers mobiles Android 1ers

Smartphones

lowcost

2008: Apparition des Application

stores

Multiplication des sites

mobiles

Accroissement des capacités (image, son,

mémoire)

Baisse des tarifs & simplification des offres

répondeur gratuit,

tarification à la seconde,

2005: 1ers

MVNOs

Lecteur audio, appareil photo,

écran couleur

Synchronisation avec le PC

Amélioration des débits, intégration du software et des services Internet

du fixe, développement de services

mobiles connectés

1992 : lancement de la norme GSM

Géolocalisation

mails

3ème entrant : Bouygues Télécom

8www. idahoconsulting. com

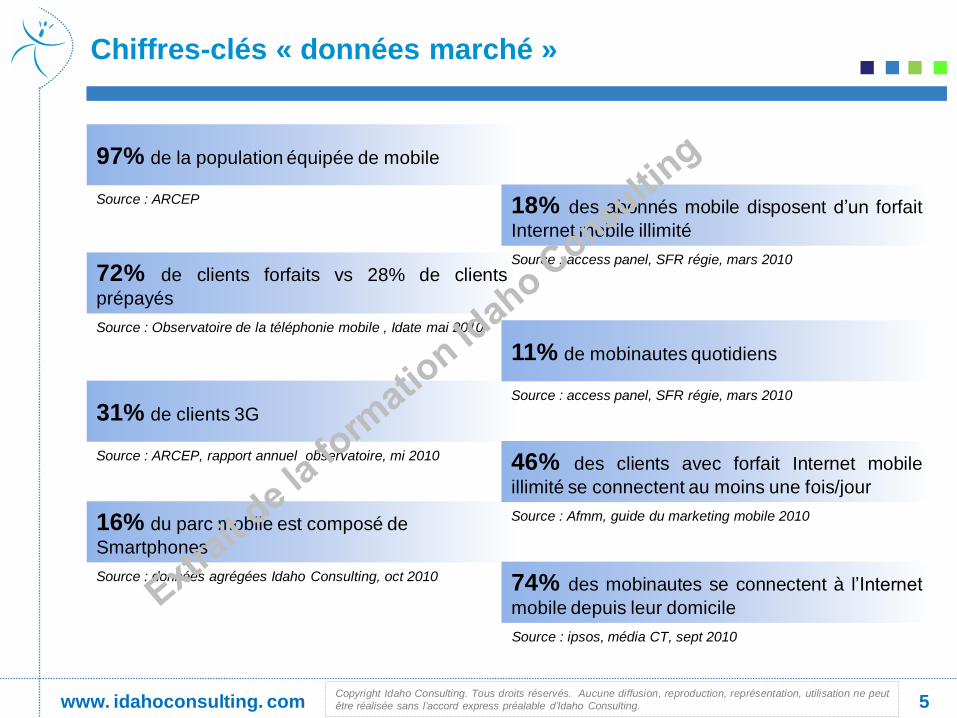

Chiffres-clés « données marché »

97% de la population équipée de mobile

31% de clients 3G

11% de mobinautes quotidiens

16% du parc mobile est composé de

Smartphones

46% des clients avec forfait Internet mobile

illimité se connectent au moins une fois/jour

18% des abonnés mobile disposent d’un forfait

Internet mobile illimité

74% des mobinautes se connectent à l’Internet

mobile depuis leur domicile

72% de clients forfaits vs 28% de clients

prépayés

Source : ARCEP

Source : Observatoire de la téléphonie mobile , Idate mai 2010

Source : ARCEP, rapport annuel observatoire, mi 2010

Source : données agrégées Idaho Consulting, oct 2010

Source : access panel, SFR régie, mars 2010

Source : access panel, SFR régie, mars 2010

Source : Afmm, guide du marketing mobile 2010

Source : ipsos, média CT, sept 2010

9www. idahoconsulting. com

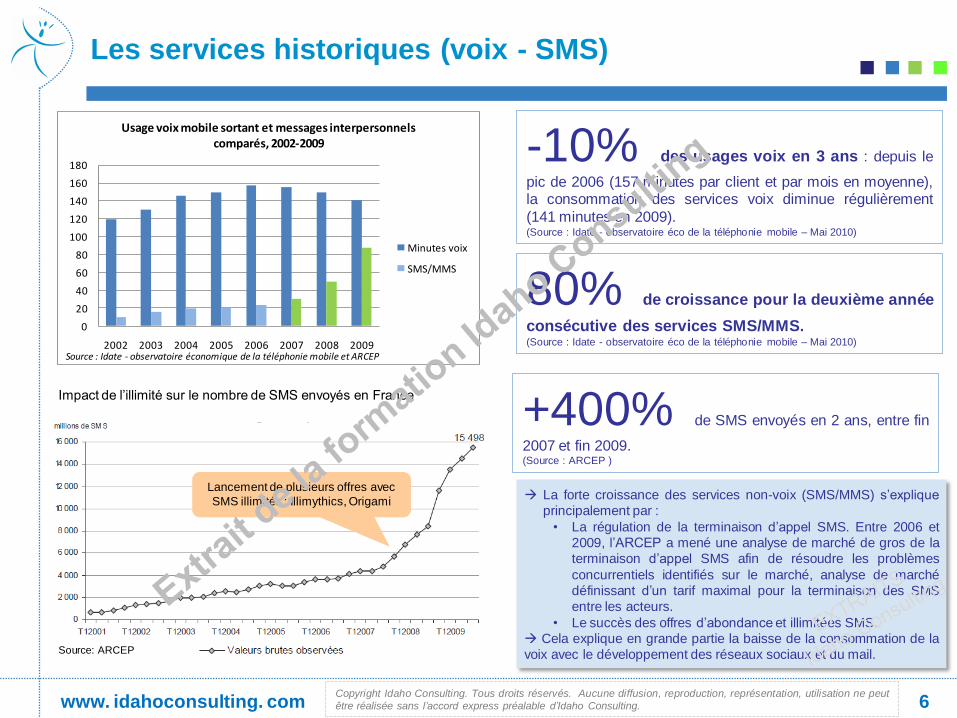

Les services historiques (voix - SMS)

-10% des usages voix en 3 ans : depuis le

pic de 2006 (157 minutes par client et par mois en moyenne),

la consommation des services voix diminue régulièrement

(141 minutes en 2009).(Source : Idate - observatoire éco de la téléphonie mobile – Mai 2010)

La forte croissance des services non-voix (SMS/MMS) s’expliqueprincipalement par :

• La régulation de la terminaison d’appel SMS. Entre 2006 et

2009, l’ARCEP a mené une analyse de marché de gros de laterminaison d’appel SMS afin de résoudre les problèmes

concurrentiels identifiés sur le marché, analyse de marché

définissant d’un tarif maximal pour la terminaison des SMSentre les acteurs.

• Le succès des offres d’abondance et illimitées SMS.

Cela explique en grande partie la baisse de la consommation de lavoix avec le développement des réseaux sociaux et du mail.

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009

Usage voix mobile sortant et messages interpersonnels comparés, 2002-2009

Minutes voix

SMS/MMS

Source : Idate - observatoire économique de la téléphonie mobile et ARCEP

80% de croissance pour la deuxième année

consécutive des services SMS/MMS.(Source : Idate - observatoire éco de la téléphonie mobile – Mai 2010)

Impact de l’illimité sur le nombre de SMS envoyés en France

Source: ARCEP

Lancement de plusieurs offres avec SMS illimités : Illimythics, Origami

+400% de SMS envoyés en 2 ans, entre fin

2007 et fin 2009.(Source : ARCEP )

9www. idahoconsulting. com

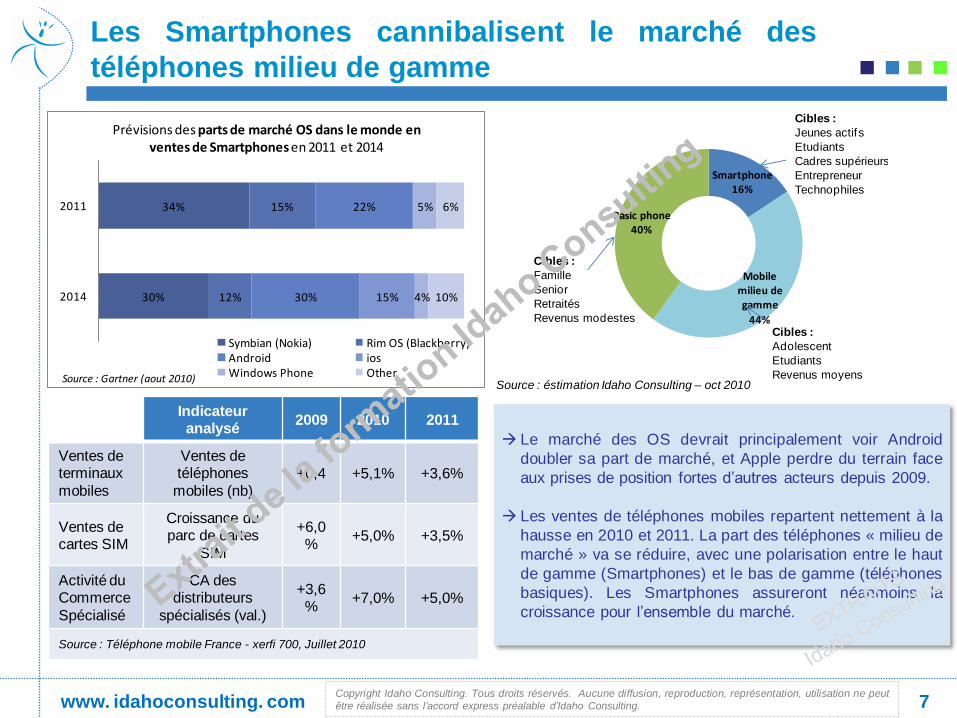

Les Smartphones cannibalisent le marché destéléphones milieu de gamme

Le marché des OS devrait principalement voir Androiddoubler sa part de marché, et Apple perdre du terrain face

aux prises de position fortes d’autres acteurs depuis 2009.

Les ventes de téléphones mobiles repartent nettement à la

hausse en 2010 et 2011. La part des téléphones « milieu demarché » va se réduire, avec une polarisation entre le haut

de gamme (Smartphones) et le bas de gamme (téléphones

basiques). Les Smartphones assureront néanmoins la

croissance pour l’ensemble du marché.

30%

34%

12%

15%

30%

22%

15% 4%

5%

10%

6%

2014

2011

Prévisions des parts de marché OS dans le monde en ventes de Smartphones en 2011 et 2014

Symbian (Nokia) Rim OS (Blackberry)Android iosWindows Phone OtherSource : Gartner (aout 2010)

Indicateur

analysé2009 2010 2011

Ventes de

terminaux

mobiles

Ventes de

téléphones

mobiles (nb)

+0,4 +5,1% +3,6%

Ventes de

cartes SIM

Croissance du

parc de cartes

SIM

+6,0

%+5,0% +3,5%

Activité du

Commerce

Spécialisé

CA des

distributeurs

spécialisés (val.)

+3,6

%+7,0% +5,0%

Source : Téléphone mobile France - xerfi 700, Juillet 2010

Smartphone16%

Mobile milieu de gamme

44%

Basic phone40%

Cibles :

Famille

Senior

Retraités

Revenus modestes

Cibles :

Jeunes actifs

Etudiants

Cadres supérieurs

Entrepreneur

Technophiles

Cibles :

Adolescent

Etudiants

Revenus moyensSource : éstimation Idaho Consulting – oct 2010

10www. idahoconsulting. com

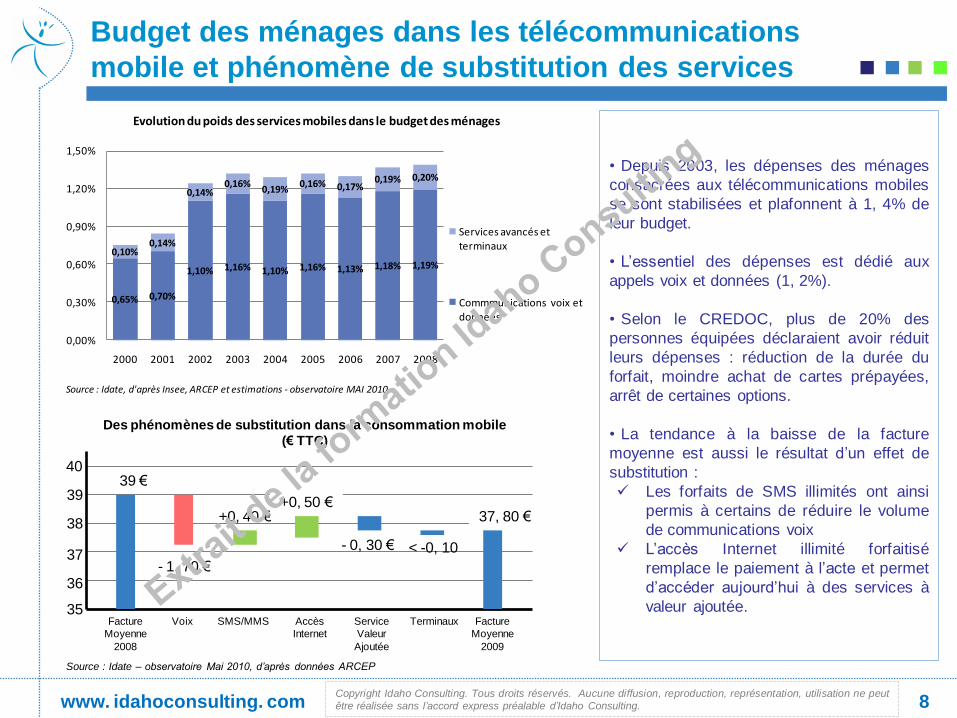

Budget des ménages dans les télécommunications mobile et phénomène de substitution des services

39

38

37

36

35Facture

Moyenne

2008

Facture

Moyenne

2009

4039 €

- 1, 70 €

- 0, 30 € < -0, 10

37, 80 €+0, 40 €+0, 50 €

Voix SMS/MMS Accès

Internet

Service

Valeur

Ajoutée

Terminaux

Des phénomènes de substitution dans la consommation mobile (€ TTC)

Source : Idate – observatoire Mai 2010, d’après données ARCEP

• Depuis 2003, les dépenses des ménages

consacrées aux télécommunications mobiles

se sont stabilisées et plafonnent à 1, 4% deleur budget.

• L’essentiel des dépenses est dédié aux

appels voix et données (1, 2%).

• Selon le CREDOC, plus de 20% des

personnes équipées déclaraient avoir réduit

leurs dépenses : réduction de la durée duforfait, moindre achat de cartes prépayées,

arrêt de certaines options.

• La tendance à la baisse de la facture

moyenne est aussi le résultat d’un effet desubstitution :

Les forfaits de SMS illimités ont ainsi

permis à certains de réduire le volume

de communications voix

L’accès Internet illimité forfaitiséremplace le paiement à l’acte et permet

d’accéder aujourd’hui à des services à

valeur ajoutée.

0,65% 0,70%

1,10% 1,16% 1,10% 1,16% 1,13% 1,18% 1,19%0,10%

0,14%

0,14%0,16%

0,19%0,16% 0,17%

0,19% 0,20%

0,00%

0,30%

0,60%

0,90%

1,20%

1,50%

2000 2001 2002 2003 2004 2005 2006 2007 2008

Evolution du poids des services mobiles dans le budget des ménages

Services avancés et terminaux

Commmunications voix et données

Source : Idate, d'après Insee, ARCEP et estimations - observatoire MAI 2010

11www. idahoconsulting. com

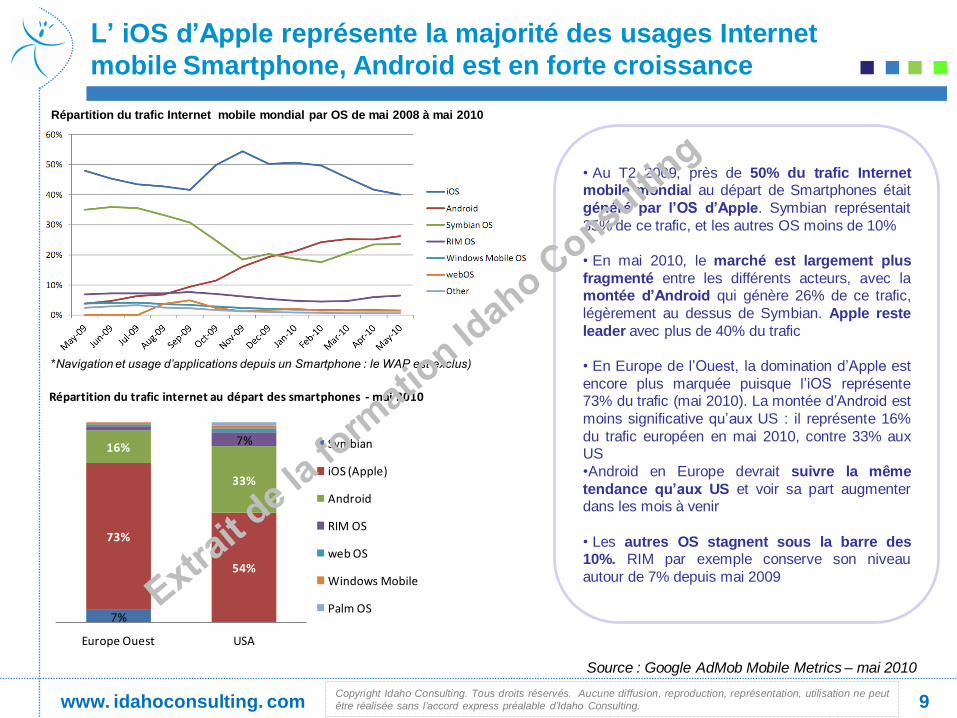

L’ iOS d’Apple représente la majorité des usages Internet

mobile Smartphone, Android est en forte croissance

Répartition du trafic Internet mobile mondial par OS de mai 2008 à mai 2010

• Au T2 2009, près de 50% du trafic Internet

mobile mondial au départ de Smartphones était

généré par l’OS d’Apple. Symbian représentait

35% de ce trafic, et les autres OS moins de 10%

• En mai 2010, le marché est largement plus

fragmenté entre les différents acteurs, avec la

montée d’Android qui génère 26% de ce trafic,

légèrement au dessus de Symbian. Apple reste

leader avec plus de 40% du trafic

• En Europe de l’Ouest, la domination d’Apple est

encore plus marquée puisque l’iOS représente

73% du trafic (mai 2010). La montée d’Android est

moins significative qu’aux US : il représente 16%

du trafic européen en mai 2010, contre 33% aux

US

•Android en Europe devrait suivre la même

tendance qu’aux US et voir sa part augmenter

dans les mois à venir

• Les autres OS stagnent sous la barre des

10%. RIM par exemple conserve son niveau

autour de 7% depuis mai 2009

Source : Google AdMob Mobile Metrics – mai 2010

*Navigation et usage d’applications depuis un Smartphone : le WAP est exclus)

7%

73%

54%

16%

33%

7%

Europe Ouest USA

Répartition du trafic internet au départ des smartphones - mai 2010

Symbian

iOS (Apple)

Android

RIM OS

web OS

Windows Mobile

Palm OS

12www. idahoconsulting. com

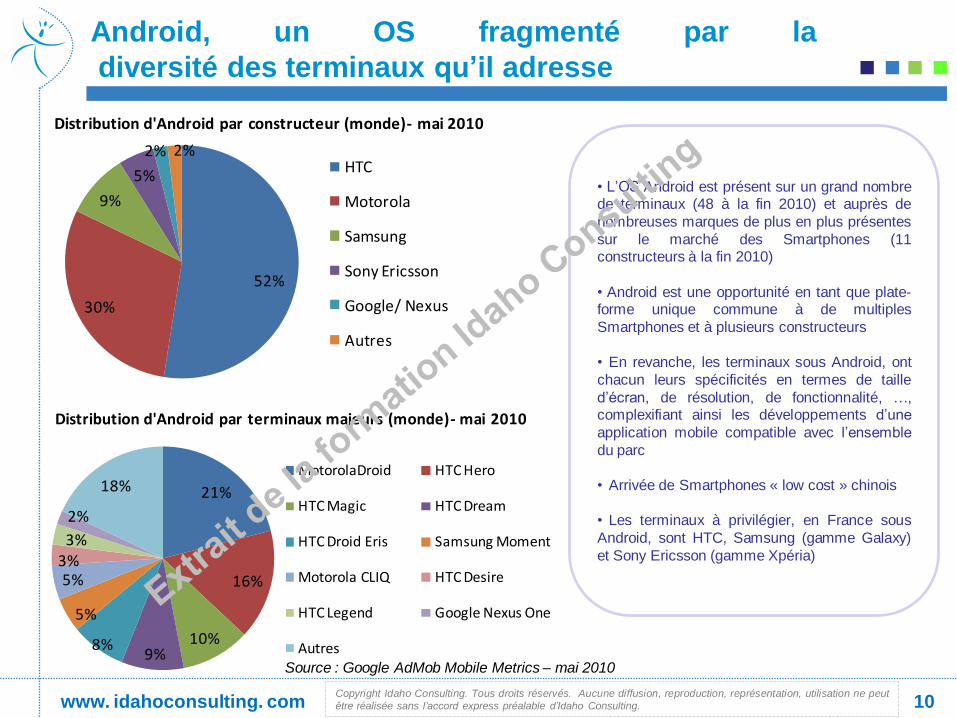

21%

16%

10%9%

8%

5%

5%3%3%

2%

18%

Distribution d'Android par terminaux majeurs (monde)- mai 2010

MotorolaDroid HTC Hero

HTC Magic HTC Dream

HTC Droid Eris Samsung Moment

Motorola CLIQ HTC Desire

HTC Legend Google Nexus One

Autres

Android, un OS fragmenté par ladiversité des terminaux qu’il adresse

Source : Google AdMob Mobile Metrics – mai 2010

• L’OS Android est présent sur un grand nombre

de terminaux (48 à la fin 2010) et auprès de

nombreuses marques de plus en plus présentes

sur le marché des Smartphones (11

constructeurs à la fin 2010)

• Android est une opportunité en tant que plate-

forme unique commune à de multiples

Smartphones et à plusieurs constructeurs

• En revanche, les terminaux sous Android, ont

chacun leurs spécific ités en termes de taille

d’écran, de résolution, de fonctionnalité, …,

complexifiant ainsi les développements d’une

application mobile compatible avec l’ensemble

du parc

• Arrivée de Smartphones « low cost » chinois

• Les terminaux à privilégier, en France sous

Android, sont HTC, Samsung (gamme Galaxy)

et Sony Ericsson (gamme Xpéria)

52%

30%

9%

5%

2% 2%

Distribution d'Android par constructeur (monde)- mai 2010

HTC

Motorola

Samsung

Sony Ericsson

Google/ Nexus

Autres

14www. idahoconsulting. com

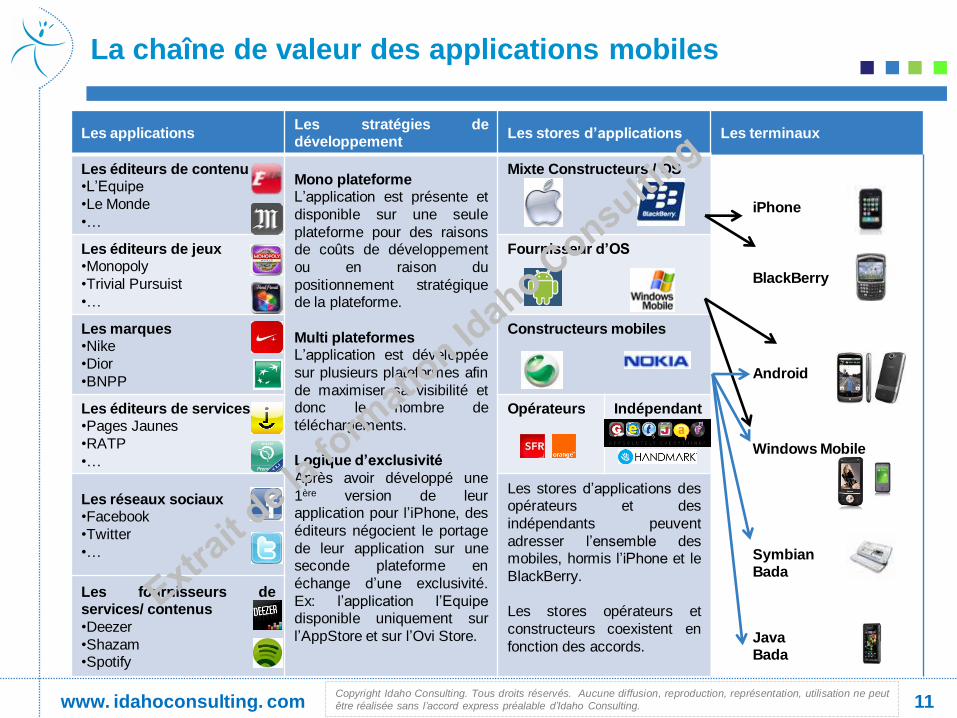

La chaîne de valeur des applications mobiles

Les applicationsLes stratégies de

développementLes stores d’applications Les terminaux

Les éditeurs de contenu

•L’Equipe

•Le Monde

•…

Mono plateforme

L’application est présente et

disponible sur une seule

plateforme pour des raisons

de coûts de développement

ou en raison du

positionnement stratégique

de la plateforme.

Multi plateformes

L’application est développée

sur plusieurs plateformes afin

de maximiser sa visibilité et

donc le nombre de

téléchargements.

Logique d’exclusivité

Après avoir développé une

1ère version de leur

application pour l’iPhone, des

éditeurs négocient le portage

de leur application sur une

seconde plateforme en

échange d’une exclusivité.

Ex: l’application l’Equipe

disponible uniquement sur

l’AppStore et sur l’Ovi Store.

Mixte Constructeurs / OS

Les éditeurs de jeux

•Monopoly

•Trivial Pursuist

•…

Fournisseur d’OS

Les marques

•Nike

•Dior

•BNPP

Constructeurs mobiles

Les éditeurs de services

•Pages Jaunes

•RATP

•…

Opérateurs Indépendant

ss

Les réseaux sociaux

•…

Les stores d’applications des

opérateurs et des

indépendants peuvent

adresser l’ensemble des

mobiles, hormis l’iPhone et le

BlackBerry.

Les stores opérateurs et

constructeurs coexistent en

fonction des accords.

Les fournisseurs de

services/ contenus

•Deezer

•Shazam

•Spotify

BlackBerry

iPhone

Android

Windows Mobile

Symbian

Bada

Java

Bada

16www. idahoconsulting. com

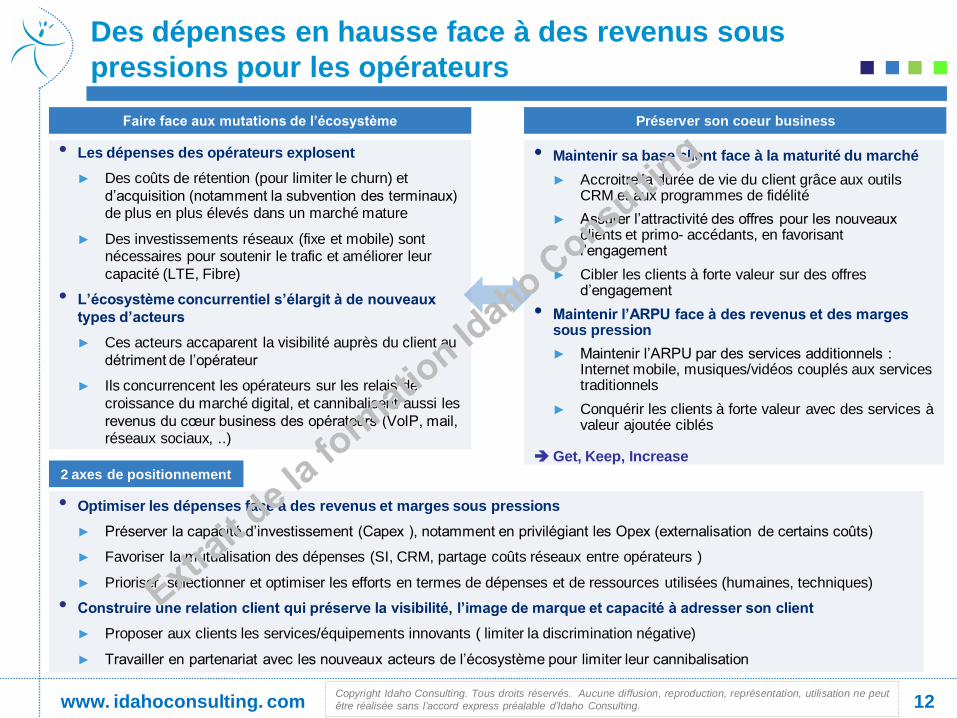

Des dépenses en hausse face à des revenus sous pressions pour les opérateurs

• Les dépenses des opérateurs explosent

► Des coûts de rétention (pour limiter le churn) et

d’acquisition (notamment la subvention des terminaux)

de plus en plus élevés dans un marché mature

► Des investissements réseaux (fixe et mobile) sont

nécessaires pour soutenir le trafic et améliorer leur

capacité (LTE, Fibre)

• L’écosystème concurrentiel s’élargit à de nouveaux

types d’acteurs

► Ces acteurs accaparent la visibilité auprès du client au

détriment de l’opérateur

► Ils concurrencent les opérateurs sur les relais de

croissance du marché digital, et cannibalisent aussi les

revenus du cœur business des opérateurs (VoIP, mail,

réseaux sociaux, ..)

• Optimiser les dépenses face à des revenus et marges sous pressions

► Préserver la capacité d’investissement (Capex ), notamment en privilégiant les Opex (externalisation de certains coûts)

► Favoriser la mutualisation des dépenses (SI, CRM, partage coûts réseaux entre opérateurs )

► Prioriser, sélectionner et optimiser les efforts en termes de dépenses et de ressources utilisées (humaines, techniques)

• Construire une relation client qui préserve la visibilité, l’image de marque et capacité à adresser son client

► Proposer aux clients les services/équipements innovants ( limiter la discrimination négative)

► Travailler en partenariat avec les nouveaux acteurs de l’écosystème pour limiter leur cannibalisation

Préserver son coeur businessFaire face aux mutations de l’écosystème

2 axes de positionnement

• Maintenir sa base client face à la maturité du marché

► Accroitre la durée de vie du client grâce aux outils CRM et aux programmes de fidélité

► Assurer l’attractivité des offres pour les nouveaux clients et primo- accédants, en favorisant l’engagement

► Cibler les clients à forte valeur sur des offres d’engagement

• Maintenir l’ARPU face à des revenus et des marges sous pression

► Maintenir l’ARPU par des services additionnels : Internet mobile, musiques/vidéos couplés aux services traditionnels

► Conquérir les clients à forte valeur avec des services à valeur ajoutée ciblés

Get, Keep, Increase

17www. idahoconsulting. com

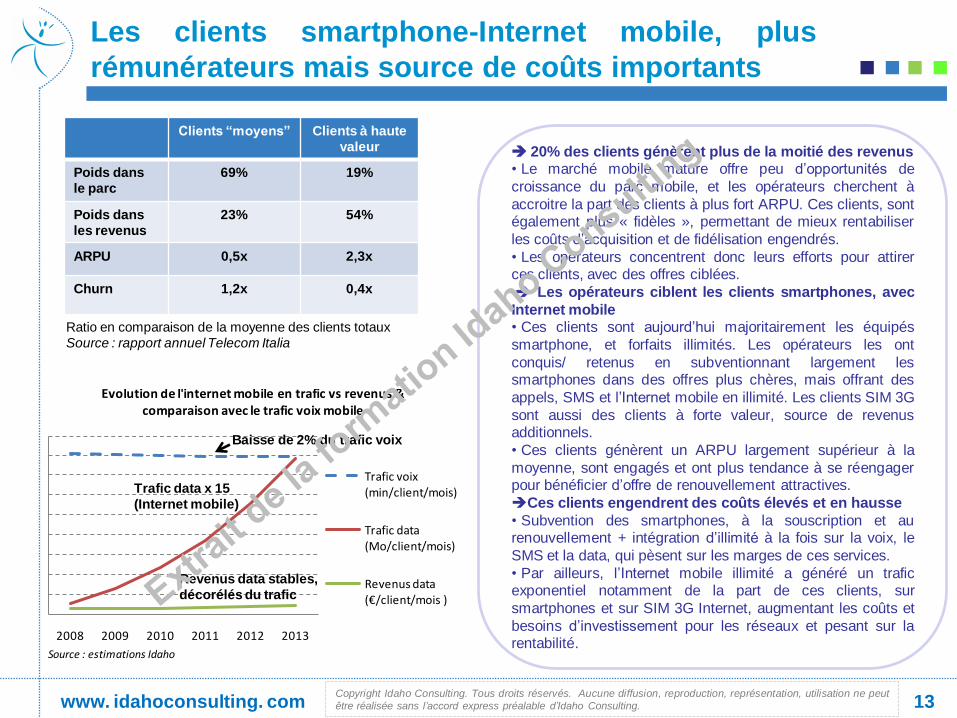

Les clients smartphone-Internet mobile, plusrémunérateurs mais source de coûts importants

20% des clients génèrent plus de la moitié des revenus

• Le marché mobile mature offre peu d’opportunités de

croissance du parc mobile, et les opérateurs cherchent à

accroitre la part des clients à plus fort ARPU. Ces clients, sont

également plus « fidèles », permettant de mieux rentabiliser

les coûts d’acquisition et de fidélisation engendrés.

• Les opérateurs concentrent donc leurs efforts pour attirer

ces clients, avec des offres ciblées.

Les opérateurs ciblent les clients smartphones, avec

Internet mobile

• Ces clients sont aujourd’hui majoritairement les équipés

smartphone, et forfaits illimités. Les opérateurs les ont

conquis/ retenus en subventionnant largement les

smartphones dans des offres plus chères, mais offrant des

appels, SMS et l’Internet mobile en illimité. Les clients SIM 3G

sont aussi des clients à forte valeur, source de revenus

additionnels.

• Ces clients génèrent un ARPU largement supérieur à la

moyenne, sont engagés et ont plus tendance à se réengager

pour bénéficier d’offre de renouvellement attractives.

Ces clients engendrent des coûts élevés et en hausse

• Subvention des smartphones, à la souscription et au

renouvellement + intégration d’illimité à la fois sur la voix, le

SMS et la data, qui pèsent sur les marges de ces services.

• Par ailleurs, l’Internet mobile illimité a généré un trafic

exponentiel notamment de la part de ces clients, sur

smartphones et sur SIM 3G Internet, augmentant les coûts et

besoins d’investissement pour les réseaux et pesant sur la

rentabilité.

Clients “moyens” Clients à haute valeur

Poids dans le parc

69% 19%

Poids dans les revenus

23% 54%

ARPU 0,5x 2,3x

Churn 1,2x 0,4x

Ratio en comparaison de la moyenne des clients totauxSource : rapport annuel Telecom Italia

2008 2009 2010 2011 2012 2013

Evolution de l'internet mobile en trafic vs revenus & comparaison avec le trafic voix mobile

Trafic voix (min/client/mois)

Trafic data (Mo/client/mois)

Revenus data (€/client/mois )

Source : estimations Idaho

Baisse de 2% du trafic voix

Trafic data x 15(Internet mobile)

Revenus data stables, décorélés du trafic

18www. idahoconsulting. com

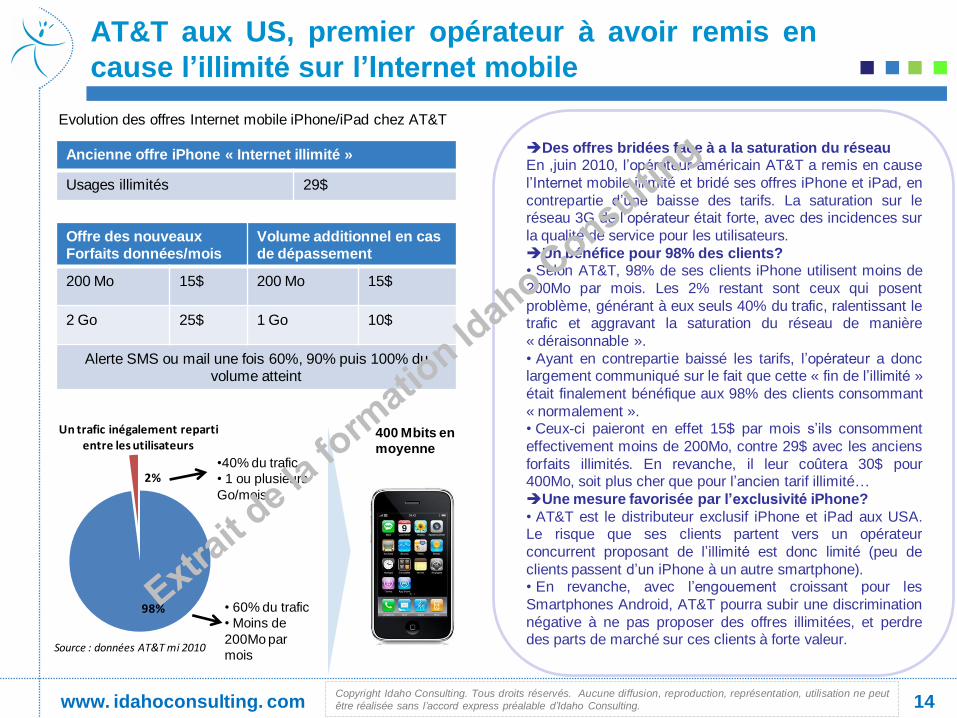

AT&T aux US, premier opérateur à avoir remis encause l’illimité sur l’Internet mobile

Des offres bridées face à a la saturation du réseau

En ,juin 2010, l’opérateur américain AT&T a remis en cause

l’Internet mobile illimité et bridé ses offres iPhone et iPad, en

contrepartie d’une baisse des tarifs. La saturation sur le

réseau 3G de l’opérateur était forte, avec des incidences sur

la qualité de service pour les utilisateurs.

Un bénéfice pour 98% des clients?

• Selon AT&T, 98% de ses clients iPhone utilisent moins de

200Mo par mois. Les 2% restant sont ceux qui posent

problème, générant à eux seuls 40% du trafic, ralentissant le

trafic et aggravant la saturation du réseau de manière

« déraisonnable ».

• Ayant en contrepartie baissé les tarifs, l’opérateur a donc

largement communiqué sur le fait que cette « fin de l’illimité »

était finalement bénéfique aux 98% des clients consommant

« normalement ».

• Ceux-ci paieront en effet 15$ par mois s’ils consomment

effectivement moins de 200Mo, contre 29$ avec les anciens

forfaits illimités. En revanche, il leur coûtera 30$ pour

400Mo, soit plus cher que pour l’ancien tarif illimité…

Une mesure favorisée par l’exclusivité iPhone?

• AT&T est le distributeur exclusif iPhone et iPad aux USA.

Le risque que ses clients partent vers un opérateur

concurrent proposant de l’illimité est donc limité (peu de

clients passent d’un iPhone à un autre smartphone).

• En revanche, avec l’engouement croissant pour les

Smartphones Android, AT&T pourra subir une discrimination

négative à ne pas proposer des offres illimitées, et perdre

des parts de marché sur ces clients à forte valeur.

Offre des nouveaux

Forfaits données/mois

Volume additionnel en cas

de dépassement

200 Mo 15$ 200 Mo 15$

2 Go 25$ 1 Go 10$

Alerte SMS ou mail une fois 60%, 90% puis 100% du

volume atteint

Evolution des offres Internet mobile iPhone/iPad chez AT&T

Ancienne offre iPhone « Internet illimité »

Usages illimités 29$

400 Mbits en moyenne

98%

2%

Un trafic inégalement reparti entre les utilisateurs

Source : données AT&T mi 2010

•40% du trafic• 1 ou plusieurs

Go/mois

• 60% du trafic• Moins de

200Mo par

mois

20www. idahoconsulting. com

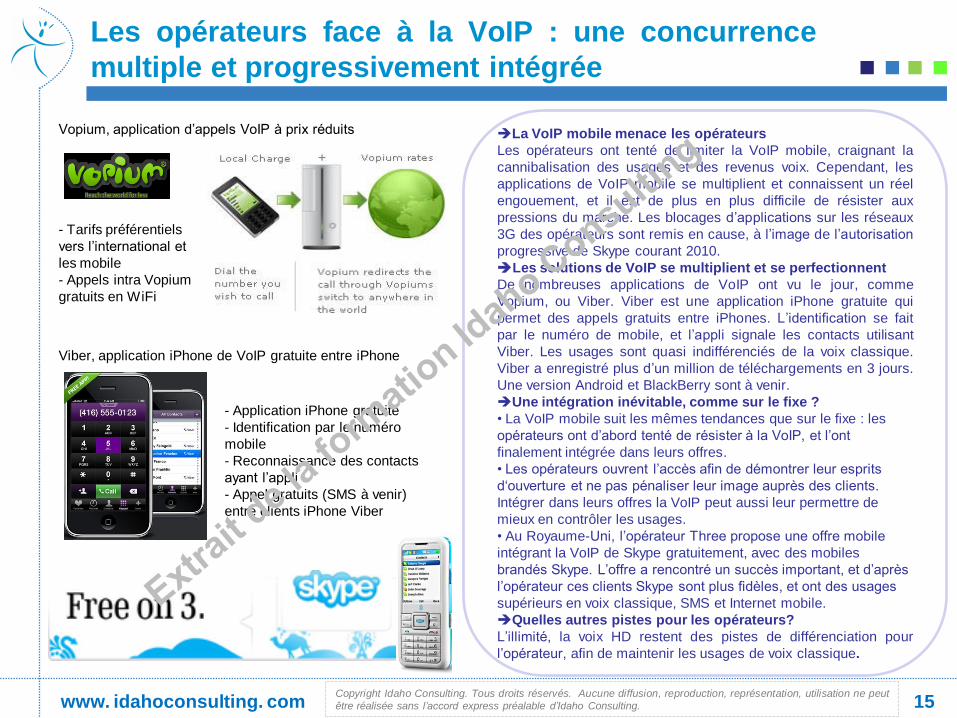

Les opérateurs face à la VoIP : une concurrencemultiple et progressivement intégrée

La VoIP mobile menace les opérateurs

Les opérateurs ont tenté de limiter la VoIP mobile, craignant lacannibalisation des usages et des revenus voix. Cependant, les

applications de VoIP mobile se multiplient et connaissent un réelengouement, et il est de plus en plus difficile de résister aux

pressions du marché. Les blocages d’applications sur les réseaux3G des opérateurs sont remis en cause, à l’image de l’autorisation

progressive de Skype courant 2010.Les solutions de VoIP se multiplient et se perfectionnent

De nombreuses applications de VoIP ont vu le jour, commeVopium, ou Viber. Viber est une application iPhone gratuite qui

permet des appels gratuits entre iPhones. L’identification se faitpar le numéro de mobile, et l’appli signale les contacts utilisant

Viber. Les usages sont quasi indifférenciés de la voix classique.Viber a enregistré plus d’un million de téléchargements en 3 jours.

Une version Android et BlackBerry sont à venir.Une intégration inévitable, comme sur le fixe ?

• La VoIP mobile suit les mêmes tendances que sur le fixe : les opérateurs ont d’abord tenté de résister à la VoIP, et l’ont

finalement intégrée dans leurs offres. • Les opérateurs ouvrent l’accès afin de démontrer leur esprits

d‘ouverture et ne pas pénaliser leur image auprès des clients. Intégrer dans leurs offres la VoIP peut aussi leur permettre de

mieux en contrôler les usages. • Au Royaume-Uni, l’opérateur Three propose une offre mobile

intégrant la VoIP de Skype gratuitement, avec des mobiles brandés Skype. L’offre a rencontré un succès important, et d’après

l’opérateur ces clients Skype sont plus fidèles, et ont des usages supérieurs en voix classique, SMS et Internet mobile.

Quelles autres pistes pour les opérateurs?L’illimité, la voix HD restent des pistes de différenciation pour

l’opérateur, afin de maintenir les usages de voix classique.

Viber, application iPhone de VoIP gratuite entre iPhone

Vopium, application d’appels VoIP à prix réduits

- Application iPhone gratuite

- Identification par le numéro mobile

- Reconnaissance des contacts ayant l’appli

- Appel gratuits (SMS à venir) entre clients iPhone Viber

- Tarifs préférentiels

vers l’international et les mobile

- Appels intra Vopium gratuits en WiFi

Plan et extrait de la formation sur le marché mobile

• Présentation du marché de la téléphonie mobile

(historique, les données de marché, …)

• Acteurs du marché et technologies associées

• Offres « mobile » : les offres historiques, le

développement de l’illimité,

• Les services « mobiles » : les services historiques et

les nouveaux services => Internet mobile, applications,

géolocalisation, m-paiement, m-commerce,

• Les services mobiles pour les marques : opportunités

et FCS

• Fidélisation du client – CRM & SAV

• Mutations du marché et enjeux

• Perspectives des offres : remise en cause de

l’illimité ?

• Conclusion sur les opportunités sur ces marché

Comprendre le marché mobile : plan et extrait de la

formation Idaho Consulting

4www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

GPRS 2, 5G (48 Kb/s) EDGE : 2, 75G (171Kb/s) HSDPA : 3G+ (3Mb/s)

Evolution du marché français du mobile depuis

1992

Opérateurs Equipementiers Clients, fournisseurs d’OS, de services,

1995 2000 2007 2012

1eres offres de

forfaits

96 : Succès

du Motorola

Startak

99: 1er forfait

illimité (SFR

Millenium)

Sonneries,

logos, coques

2003: Apparition

du MMS

1999: 1er

BlackBerry

GSM : 2G (9, 6 Kb/s) UMTS : 3G (384Kb/s) LTE : 4G

20-

100Mb/s

2005: forfait

illimité Néo

(Bouygues)

Diversification des

terminaux (gamme et

form factor) et ajout de

fonctionnalités

Acteurs

arbitres :

Généralisation forfaits voix &

SMS/Internet illimité en France

2007 : 1er

iPhone

2008 :

iPhone 3G

1ers Smartphones Grand

Public (Windows,

Symbian), PDA (Palm)

1ers mobiles

Android 1ers

Smartphones

lowcost

2008: Apparition

des Application

stores

Multiplication

des sites

mobiles

Accroissement des

capacités (image, son,

mémoire)

Baisse des tarifs &

simplification des offres

répondeur gratuit,

tarification à la seconde,

2005: 1ers

MVNOs

Lecteur audio,

appareil photo,

écran couleur

Synchronisation

avec le PC

Amélioration des débits, intégration

du software et des services Internet

du fixe, développement de services

mobiles connectés

1992 : lancement de la

norme GSM

Géolocalisation

mails

3ème entrant :

Bouygues Télécom

5www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Chiffres-clés « données marché »

97% de la population équipée de mobile

31% de clients 3G

11% de mobinautes quotidiens

16% du parc mobile est composé de

Smartphones

46% des clients avec forfait Internet mobile

illimité se connectent au moins une fois/jour

18% des abonnés mobile disposent d’un forfait

Internet mobile illimité

74% des mobinautes se connectent à l’Internet

mobile depuis leur domicile

72% de clients forfaits vs 28% de clients

prépayés

Source : ARCEP

Source : Observatoire de la téléphonie mobile , Idate mai 2010

Source : ARCEP, rapport annuel observatoire, mi 2010

Source : données agrégées Idaho Consulting, oct 2010

Source : access panel, SFR régie, mars 2010

Source : access panel, SFR régie, mars 2010

Source : Afmm, guide du marketing mobile 2010

Source : ipsos, média CT, sept 2010

6www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Les services historiques (voix - SMS)

-10% des usages voix en 3 ans : depuis le

pic de 2006 (157 minutes par client et par mois en moyenne),la consommation des services voix diminue régulièrement

(141 minutes en 2009).(Source : Idate - observatoire éco de la téléphonie mobile – Mai 2010)

La forte croissance des services non-voix (SMS/MMS) s’explique

principalement par :

• La régulation de la terminaison d’appel SMS. Entre 2006 et

2009, l’ARCEP a mené une analyse de marché de gros de la

terminaison d’appel SMS afin de résoudre les problèmes

concurrentiels identifiés sur le marché, analyse de marché

définissant d’un tarif maximal pour la terminaison des SMS

entre les acteurs.

• Le succès des offres d’abondance et illimitées SMS.

Cela explique en grande partie la baisse de la consommation de la

voix avec le développement des réseaux sociaux et du mail.

0

20

40

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009

Usage voix mobile sortant et messages interpersonnels comparés, 2002-2009

Minutes voix

SMS/MMS

Source : Idate - observatoire économique de la téléphonie mobile et ARCEP

80% de croissance pour la deuxième année

consécutive des services SMS/MMS.(Source : Idate - observatoire éco de la téléphonie mobile – Mai 2010)

Impact de l’illimité sur le nombre de SMS envoyés en France

Source: ARCEP

Lancement de plusieurs offres avec

SMS illimités : Illimythics, Origami

+400% de SMS envoyés en 2 ans, entre fin

2007 et fin 2009.(Source : ARCEP )

7www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Les Smartphones cannibalisent le marché des

téléphones milieu de gamme

Le marché des OS devrait principalement voir Android

doubler sa part de marché, et Apple perdre du terrain face

aux prises de position fortes d’autres acteurs depuis 2009.

Les ventes de téléphones mobiles repartent nettement à la

hausse en 2010 et 2011. La part des téléphones « milieu de

marché » va se réduire, avec une polarisation entre le haut

de gamme (Smartphones) et le bas de gamme (téléphones

basiques). Les Smartphones assureront néanmoins la

croissance pour l’ensemble du marché.

30%

34%

12%

15%

30%

22%

15% 4%

5%

10%

6%

2014

2011

Prévisions des parts de marché OS dans le monde en ventes de Smartphones en 2011 et 2014

Symbian (Nokia) Rim OS (Blackberry)Android iosWindows Phone OtherSource : Gartner (aout 2010)

Indicateur analysé

2009 2010 2011

Ventes de terminaux

mobiles

Ventes de téléphones

mobiles (nb)+0,4 +5,1% +3,6%

Ventes de cartes SIM

Croissance du parc de cartes

SIM

+6,0%

+5,0% +3,5%

Activité du Commerce

Spécialisé

CA des distributeurs

spécialisés (val.)

+3,6%

+7,0% +5,0%

Source : Téléphone mobile France - xerfi 700, Juillet 2010

Smartphone16%

Mobile milieu de gamme

44%

Basic phone40%

Cibles :

Famille

Senior

Retraités

Revenus modestes

Cibles :

Jeunes actifs

Etudiants

Cadres supérieurs

Entrepreneur

Technophiles

Cibles :

Adolescent

Etudiants

Revenus moyensSource : éstimation Idaho Consulting – oct 2010

8www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Budget des ménages dans les télécommunications

mobile et phénomène de substitution des services

39

38

37

36

35Facture

Moyenne

2008

Facture

Moyenne

2009

4039 €

- 1, 70 €

- 0, 30 € < -0, 10

37, 80 €+0, 40 €+0, 50 €

Voix SMS/MMS Accès

Internet

Service

Valeur

Ajoutée

Terminaux

Des phénomènes de substitution dans la consommation mobile

(€ TTC)

Source : Idate – observatoire Mai 2010, d’après données ARCEP

• Depuis 2003, les dépenses des ménages

consacrées aux télécommunications mobiles

se sont stabilisées et plafonnent à 1, 4% de

leur budget.

• L’essentiel des dépenses est dédié aux

appels voix et données (1, 2%).

• Selon le CREDOC, plus de 20% des

personnes équipées déclaraient avoir réduit

leurs dépenses : réduction de la durée du

forfait, moindre achat de cartes prépayées,

arrêt de certaines options.

• La tendance à la baisse de la facture

moyenne est aussi le résultat d’un effet de

substitution :

Les forfaits de SMS illimités ont ainsi

permis à certains de réduire le volume

de communications voix

L’accès Internet illimité forfaitisé

remplace le paiement à l’acte et permet

d’accéder aujourd’hui à des services à

valeur ajoutée.

0,65% 0,70%

1,10% 1,16% 1,10% 1,16% 1,13% 1,18% 1,19%0,10%

0,14%

0,14%0,16%

0,19%0,16% 0,17%

0,19% 0,20%

0,00%

0,30%

0,60%

0,90%

1,20%

1,50%

2000 2001 2002 2003 2004 2005 2006 2007 2008

Evolution du poids des services mobiles dans le budget des ménages

Services avancés et terminaux

Commmunications voix et données

Source : Idate, d'après Insee, ARCEP et estimations - observatoire MAI 2010

9www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

L’ iOS d’Apple représente la majorité des usages Internet

mobile Smartphone, Android est en forte croissance

Répartition du trafic Internet mobile mondial par OS de mai 2008 à mai 2010

• Au T2 2009, près de 50% du trafic Internetmobile mondial au départ de Smartphones était

généré par l’OS d’Apple. Symbian représentait

35% de ce trafic, et les autres OS moins de 10%

• En mai 2010, le marché est largement plus

fragmenté entre les différents acteurs, avec lamontée d’Android qui génère 26% de ce trafic,

légèrement au dessus de Symbian. Apple reste

leader avec plus de 40% du trafic

• En Europe de l’Ouest, la domination d’Apple est

encore plus marquée puisque l’iOS représente73% du trafic (mai 2010). La montée d’Android est

moins significative qu’aux US : il représente 16%

du trafic européen en mai 2010, contre 33% auxUS

•Android en Europe devrait suivre la même

tendance qu’aux US et voir sa part augmenterdans les mois à venir

• Les autres OS stagnent sous la barre des10%. RIM par exemple conserve son niveau

autour de 7% depuis mai 2009

Source : Google AdMob Mobile Metrics – mai 2010

*Navigation et usage d’applications depuis un Smartphone : le WAP est exclus)

7%

73%

54%

16%

33%

7%

Europe Ouest USA

Répartition du trafic internet au départ des smartphones - mai 2010

Symbian

iOS (Apple)

Android

RIM OS

web OS

Windows Mobile

Palm OS

10www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

21%

16%

10%9%

8%

5%

5%3%3%

2%

18%

Distribution d'Android par terminaux majeurs (monde)- mai 2010

MotorolaDroid HTC Hero

HTC Magic HTC Dream

HTC Droid Eris Samsung Moment

Motorola CLIQ HTC Desire

HTC Legend Google Nexus One

Autres

Android, un OS fragmenté par la

diversité des terminaux qu’il adresse

Source : Google AdMob Mobile Metrics – mai 2010

• L’OS Android est présent sur un grand nombrede terminaux (48 à la fin 2010) et auprès de

nombreuses marques de plus en plus présentes

sur le marché des Smartphones (11constructeurs à la fin 2010)

• Android est une opportunité en tant que plate-forme unique commune à de multiples

Smartphones et à plusieurs constructeurs

• En revanche, les terminaux sous Android, ont

chacun leurs spécificités en termes de taille

d’écran, de résolution, de fonctionnalité, …,complexifiant ainsi les développements d’une

application mobile compatible avec l’ensemble

du parc

• Arrivée de Smartphones « low cost » chinois

• Les terminaux à privilégier, en France sous

Android, sont HTC, Samsung (gamme Galaxy)

et Sony Ericsson (gamme Xpéria)

52%

30%

9%

5%

2% 2%

Distribution d'Android par constructeur (monde)- mai 2010

HTC

Motorola

Samsung

Sony Ericsson

Google/ Nexus

Autres

11www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

La chaîne de valeur des applications mobiles

Les applicationsLes stratégies dedéveloppement

Les stores d’applications Les terminaux

Les éditeurs de contenu•L’Equipe

•Le Monde

•…

Mono plateformeL’application est présente et

disponible sur une seule

plateforme pour des raisonsde coûts de développement

ou en raison du

positionnement stratégiquede la plateforme.

Multi plateformesL’application est développée

sur plusieurs plateformes afin

de maximiser sa visibilité etdonc le nombre de

téléchargements.

Logique d’exclusivité

Après avoir développé une

1ère version de leurapplication pour l’iPhone, des

éditeurs négocient le portage

de leur application sur uneseconde plateforme en

échange d’une exclusivité.

Ex: l’application l’Equipedisponible uniquement sur

l’AppStore et sur l’Ovi Store.

Mixte Constructeurs / OS

Les éditeurs de jeux•Monopoly

•Trivial Pursuist

•…

Fournisseur d’OS

Les marques•Nike

•Dior

•BNPP

Constructeurs mobiles

Les éditeurs de services•Pages Jaunes

•RATP

•…

Opérateurs Indépendantss

Les réseaux sociaux•Facebook

•…

Les stores d’applications desopérateurs et des

indépendants peuvent

adresser l’ensemble desmobiles, hormis l’iPhone et le

BlackBerry.

Les stores opérateurs et

constructeurs coexistent en

fonction des accords.

Les fournisseurs deservices/ contenus

•Deezer

•Shazam•Spotify

BlackBerry

iPhone

Android

Windows Mobile

SymbianBada

JavaBada

12www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Des dépenses en hausse face à des revenus sous

pressions pour les opérateurs

• Les dépenses des opérateurs explosent

► Des coûts de rétention (pour limiter le churn) et

d’acquisition (notamment la subvention des terminaux) de plus en plus élevés dans un marché mature

► Des investissements réseaux (fixe et mobile) sont nécessaires pour soutenir le trafic et améliorer leur

capacité (LTE, Fibre)

• L’écosystème concurrentiel s’élargit à de nouveaux

types d’acteurs

► Ces acteurs accaparent la visibilité auprès du client au

détriment de l’opérateur

► Ils concurrencent les opérateurs sur les relais de

croissance du marché digital, et cannibalisent aussi les

revenus du cœur business des opérateurs (VoIP, mail, réseaux sociaux, ..)

• Optimiser les dépenses face à des revenus et marges sous pressions

► Préserver la capacité d’investissement (Capex ), notamment en privilégiant les Opex (externalisation de certains coûts)

► Favoriser la mutualisation des dépenses (SI, CRM, partage coûts réseaux entre opérateurs )

► Prioriser, sélectionner et optimiser les efforts en termes de dépenses et de ressources utilisées (humaines, techniques)

• Construire une relation client qui préserve la visibilité, l’image de marque et capacité à adresser son client

► Proposer aux clients les services/équipements innovants ( limiter la discrimination négative)

► Travailler en partenariat avec les nouveaux acteurs de l’écosystème pour limiter leur cannibalisation

Préserver son coeur businessFaire face aux mutations de l’écosystème

2 axes de positionnement

• Maintenir sa base client face à la maturité du marché

► Accroitre la durée de vie du client grâce aux outils CRM et aux programmes de fidélité

► Assurer l’attractivité des offres pour les nouveaux clients et primo- accédants, en favorisant l’engagement

► Cibler les clients à forte valeur sur des offres d’engagement

• Maintenir l’ARPU face à des revenus et des marges sous pression

► Maintenir l’ARPU par des services additionnels : Internet mobile, musiques/vidéos couplés aux services traditionnels

► Conquérir les clients à forte valeur avec des services à valeur ajoutée ciblés

Get, Keep, Increase

13www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Les clients smartphone-Internet mobile, plus

rémunérateurs mais source de coûts importants

20% des clients génèrent plus de la moitié des revenus• Le marché mobile mature offre peu d’opportunités de

croissance du parc mobile, et les opérateurs cherchent à

accroitre la part des clients à plus fort ARPU. Ces clients, sontégalement plus « fidèles », permettant de mieux rentabiliser

les coûts d’acquisition et de fidélisation engendrés.

• Les opérateurs concentrent donc leurs efforts pour attirerces clients, avec des offres ciblées.

Les opérateurs ciblent les clients smartphones, avec

Internet mobile• Ces clients sont aujourd’hui majoritairement les équipés

smartphone, et forfaits illimités. Les opérateurs les ont

conquis/ retenus en subventionnant largement lessmartphones dans des offres plus chères, mais offrant des

appels, SMS et l’Internet mobile en illimité. Les clients SIM 3G

sont aussi des clients à forte valeur, source de revenusadditionnels.

• Ces clients génèrent un ARPU largement supérieur à la

moyenne, sont engagés et ont plus tendance à se réengagerpour bénéficier d’offre de renouvellement attractives.

Ces clients engendrent des coûts élevés et en hausse

• Subvention des smartphones, à la souscription et aurenouvellement + intégration d’illimité à la fois sur la voix, le

SMS et la data, qui pèsent sur les marges de ces services.

• Par ailleurs, l’Internet mobile illimité a généré un traficexponentiel notamment de la part de ces clients, sur

smartphones et sur SIM 3G Internet, augmentant les coûts et

besoins d’investissement pour les réseaux et pesant sur larentabilité.

Clients “moyens” Clients à haute

valeur

Poids dans

le parc

69% 19%

Poids dans

les revenus

23% 54%

ARPU 0,5x 2,3x

Churn 1,2x 0,4x

Ratio en comparaison de la moyenne des clients totaux

Source : rapport annuel Telecom Italia

2008 2009 2010 2011 2012 2013

Evolution de l'internet mobile en trafic vs revenus & comparaison avec le trafic voix mobile

Trafic voix (min/client/mois)

Trafic data (Mo/client/mois)

Revenus data (€/client/mois )

Source : estimations Idaho

Baisse de 2% du trafic voix

Trafic data x 15

(Internet mobile)

Revenus data stables,

décorélés du trafic

14www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

AT&T aux US, premier opérateur à avoir remis en

cause l’illimité sur l’Internet mobile

Des offres bridées face à a la saturation du réseauEn ,juin 2010, l’opérateur américain AT&T a remis en cause

l’Internet mobile illimité et bridé ses offres iPhone et iPad, en

contrepartie d’une baisse des tarifs. La saturation sur leréseau 3G de l’opérateur était forte, avec des incidences sur

la qualité de service pour les utilisateurs.

Un bénéfice pour 98% des clients?• Selon AT&T, 98% de ses clients iPhone utilisent moins de

200Mo par mois. Les 2% restant sont ceux qui posent

problème, générant à eux seuls 40% du trafic, ralentissant letrafic et aggravant la saturation du réseau de manière

« déraisonnable ».

• Ayant en contrepartie baissé les tarifs, l’opérateur a donclargement communiqué sur le fait que cette « fin de l’illimité »

était finalement bénéfique aux 98% des clients consommant

« normalement ».• Ceux-ci paieront en effet 15$ par mois s’ils consomment

effectivement moins de 200Mo, contre 29$ avec les anciens

forfaits illimités. En revanche, il leur coûtera 30$ pour400Mo, soit plus cher que pour l’ancien tarif illimité…

Une mesure favorisée par l’exclusivité iPhone?

• AT&T est le distributeur exclusif iPhone et iPad aux USA.Le risque que ses clients partent vers un opérateur

concurrent proposant de l’illimité est donc limité (peu de

clients passent d’un iPhone à un autre smartphone).• En revanche, avec l’engouement croissant pour les

Smartphones Android, AT&T pourra subir une discrimination

négative à ne pas proposer des offres illimitées, et perdredes parts de marché sur ces clients à forte valeur.

Offre des nouveaux Forfaits données/mois

Volume additionnel en cas de dépassement

200 Mo 15$ 200 Mo 15$

2 Go 25$ 1 Go 10$

Alerte SMS ou mail une fois 60%, 90% puis 100% du volume atteint

Evolution des offres Internet mobile iPhone/iPad chez AT&T

Ancienne offre iPhone « Internet illimité »

Usages illimités 29$

400 Mbits en

moyenne

98%

2%

Un trafic inégalement reparti entre les utilisateurs

Source : données AT&T mi 2010

•40% du trafic

• 1 ou plusieurs

Go/mois

• 60% du trafic

• Moins de

200Mo par

mois

15www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Les opérateurs face à la VoIP : une concurrence

multiple et progressivement intégrée

La VoIP mobile menace les opérateurs

Les opérateurs ont tenté de limiter la VoIP mobile, craignant la

cannibalisation des usages et des revenus voix. Cependant, les

applications de VoIP mobile se multiplient et connaissent un réel

engouement, et il est de plus en plus difficile de résister aux

pressions du marché. Les blocages d’applications sur les réseaux

3G des opérateurs sont remis en cause, à l’image de l’autorisation

progressive de Skype courant 2010.

Les solutions de VoIP se multiplient et se perfectionnent

De nombreuses applications de VoIP ont vu le jour, comme

Vopium, ou Viber. Viber est une application iPhone gratuite qui

permet des appels gratuits entre iPhones. L’identification se fait

par le numéro de mobile, et l’appli signale les contacts utilisant

Viber. Les usages sont quasi indifférenciés de la voix classique.

Viber a enregistré plus d’un million de téléchargements en 3 jours.

Une version Android et BlackBerry sont à venir.

Une intégration inévitable, comme sur le fixe ?

• La VoIP mobile suit les mêmes tendances que sur le fixe : les

opérateurs ont d’abord tenté de résister à la VoIP, et l’ont

finalement intégrée dans leurs offres.

• Les opérateurs ouvrent l’accès afin de démontrer leur esprits

d‘ouverture et ne pas pénaliser leur image auprès des clients.

Intégrer dans leurs offres la VoIP peut aussi leur permettre de

mieux en contrôler les usages.

• Au Royaume-Uni, l’opérateur Three propose une offre mobile

intégrant la VoIP de Skype gratuitement, avec des mobiles

brandés Skype. L’offre a rencontré un succès important, et d’après

l’opérateur ces clients Skype sont plus fidèles, et ont des usages

supérieurs en voix classique, SMS et Internet mobile.

Quelles autres pistes pour les opérateurs?

L’illimité, la voix HD restent des pistes de différenciation pour

l’opérateur, afin de maintenir les usages de voix classique.

Viber, application iPhone de VoIP gratuite entre iPhone

Vopium, application d’appels VoIP à prix réduits

- Application iPhone gratuite

- Identification par le numéro

mobile

- Reconnaissance des contacts

ayant l’appli

- Appel gratuits (SMS à venir)

entre clients iPhone Viber

- Tarifs préférentiels

vers l’international et

les mobile

- Appels intra Vopium

gratuits en WiFi

16www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

1. Présentation résumé de la société

et de ses clients

2. L’offre Idaho Consulting

3. Les références Idaho Consulting

4. Contact

Présentation de la société Idaho Consulting

Idaho en ligne

Le site :

http://www.idahoconsulting.com

L’analyse Idaho :

http://blog.idahoconsulting.com

Suivre Idaho :

17www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Présentation Idaho Consulting

Opportunités, développement et

optimisation des produits et

services NTIC

Pour les

opérateurs, fixes,

mobiles, Internet

Pour les

constructeurs et

éditeurs

Pour les acteurs

Web et E-

commerce

Pour les grandes

marques

• IPTV, TV connectées, VOD,

• Smartphones, OS mobile & appstore

• Contenus et services interactifs

• Box et services haut-débits

• Services 2.0

• M-paiement, m-commerce

Evolution de business model,

partenariats, programme transverse

(qualité, customer vision…)

Conseil pour développer la valeur des produits & services TIC

0

500

1000

1500

2000

2500

3000

3500

4000

T2 T3 T4 T1 T2 T3 T4

Q Impact new BM_SC 1

18www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

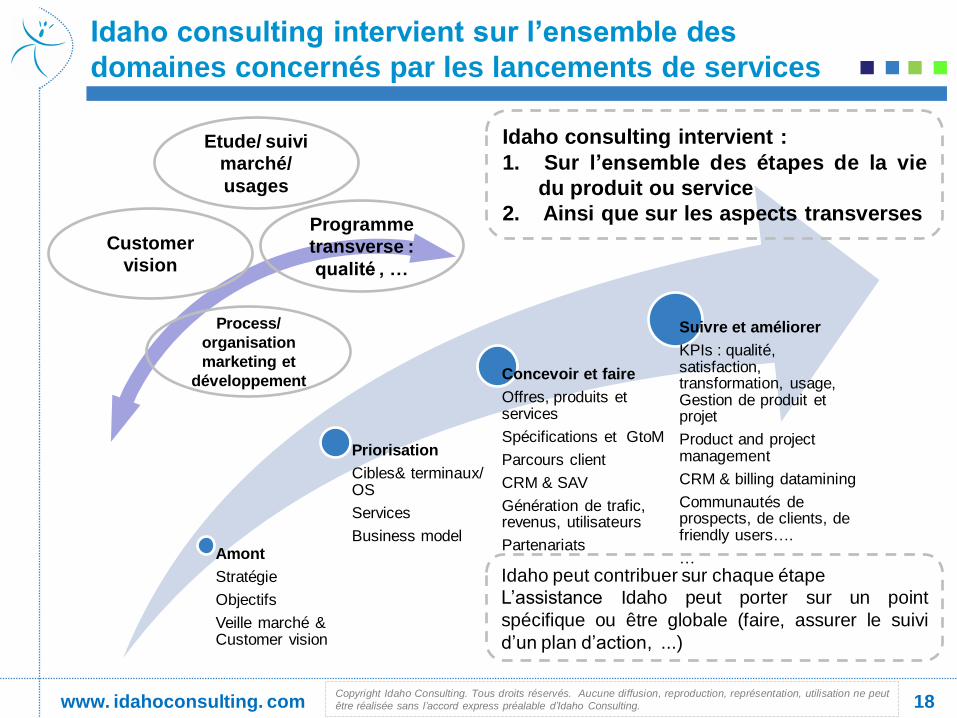

Amont

Stratégie

Objectifs

Veille marché & Customer vision

Priorisation

Cibles& terminaux/ OS

Services

Business model

Concevoir et faire

Offres, produits et services

Spécifications et GtoM

Parcours client

CRM & SAV

Génération de trafic, revenus, utilisateurs

Partenariats

Suivre et améliorer

KPIs : qualité, satisfaction, transformation, usage, Gestion de produit et projet

Product and projectmanagement

CRM & billing datamining

Communautés de prospects, de clients, de friendly users….

…

Idaho consulting intervient sur l’ensemble des

domaines concernés par les lancements de services

Programme

transverse :

qualité , …

Customer

vision

Process/

organisation

marketing et

développement

Idaho peut contribuer sur chaque étape

L’assistance Idaho peut porter sur un point

spécifique ou être globale (faire, assurer le suivi

d’un plan d’action, ...)

Idaho consulting intervient :

1. Sur l’ensemble des étapes de la vie

du produit ou service

2. Ainsi que sur les aspects transverses

Etude/ suivi

marché/

usages

19www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

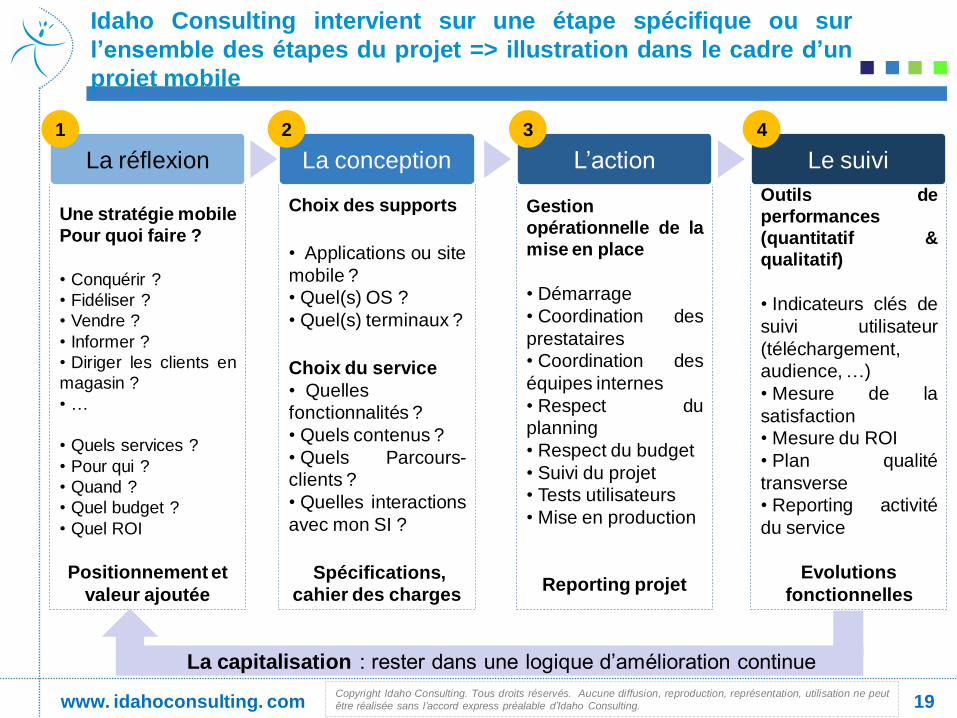

être réalisée sans l’accord express préalable d’Idaho Consulting.

Une stratégie mobile

Pour quoi faire ?

• Conquérir ?

• Fidéliser ?

• Vendre ?

• Informer ?

• Diriger les clients en

magasin ?

• …

• Quels services ?

• Pour qui ?

• Quand ?

• Quel budget ?

• Quel ROI

Positionnement et

valeur ajoutée

Outils de

performances

(quantitatif &

qualitatif)

• Indicateurs clés de

suivi utilisateur

(téléchargement,

audience, …)

• Mesure de la

satisfaction

• Mesure du ROI

• Plan qualité

transverse

• Reporting activité

du service

Evolutions

fonctionnelles

Gestion

opérationnelle de la

mise en place

• Démarrage

• Coordination des

prestataires

• Coordination des

équipes internes

• Respect du

planning

• Respect du budget

• Suivi du projet

• Tests utilisateurs

• Mise en production

Reporting projet

Choix des supports

• Applications ou site

mobile ?

• Quel(s) OS ?

• Quel(s) terminaux ?

Choix du service

• Quelles

fonctionnalités ?

• Quels contenus ?

• Quels Parcours-

clients ?

• Quelles interactions

avec mon SI ?

Spécifications,

cahier des charges

Idaho Consulting intervient sur une étape spécifique ou sur

l’ensemble des étapes du projet => illustration dans le cadre d’un

projet mobile

La réflexion La conception L’action Le suivi

La capitalisation : rester dans une logique d’amélioration continue

1 2 3 4

20www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Références

Opérateurs

Fixes,

Mobiles

Convergents

Acteurs Web

&

E-commerce

Utilisateurs des nouvelles

technologies : Médias,

banque, services,

distribution, …

Constructeurs et

éditeurs de

solutions

21www. idahoconsulting. comCopyright Idaho Consulting. Tous droits réservés. Aucune diffusion, reproduction, représentation, utilisation ne peut

être réalisée sans l’accord express préalable d’Idaho Consulting.

Contact

David Robin - Idaho consultingDirecteur associé

Mobile : + 33 6 80 50 37 92

Tél. : + 33 1 77 32 15 12

61-63 rue Réaumur – 75002 Paris - France

Idaho en ligne

Le site http://www.idahoconsulting.com

L’analyse Idaho http://blog.idahoconsulting.com

Suivre Idaho