Embed Size (px)

Citation preview

« LA TARIFICATION DES AMCS AU MAROC, EST

ELLE GÉNÉRATRICE D’INCLUSION SOCIALE »

Pr. Amina KCHIRID et Meryem BENHADDOUCH Doctorante

Laboratoire de Recherche Gestion des Compétences, de l’Innovation et des Aspects Sociaux (GECIAS)

Microfinance Insight Forum 18 - 8 & 9 Sept 2016- ESC DIJON

Équipe de Recherche sur les Innovations Sociales

et l’Entrepreneuriat

Sommaire

Introduction

La situation du micro crédit au Maroc

Les déterminants de couts de la microfinance

La tarifications des grandes AMCS

La tarifications des petites AMCs

Comparaison entre la tarification d’une AMC et

d’une société de crédit classique

Conclusion

Introduction

Les institutions de microfinance, comme tous les organismes

financiers sont dans l’obligation d’assurer leurs pérennités et

afficher une performance qui accroisse la valeur de leurs

entreprises, tout en répondant à leur mission principale qui est

d’offrir des produits financiers et non financiers à une

population exclue du système financier classique du fait de la

faiblesse et de la variabilité de leurs revenus

Introduction

La tarification dans le secteur de la microfinance constitue un

sujet de débat qui n'en finit pas, compte tenu de sa

particularité et de la singularité de son modèle.

Il s'agit de petits montants qui sont octroyés à des clients

résidants parfois dans des zones enclavées généralement peu

servi par le système financier classique. Ce qui oblige les AMC

à facturer des taux d'intérêts supérieurs aux taux bancaires

pour couvrir leurs coûts et être en mesure de continuer à

proposer ces services.

Introduction

Le microcrédit nécessite au préalable tout un

processus complexe, du fait qu’il faut tout d’abord

se rapprocher du client qui peut être parfois installé

dans une zone enclavée généralement peu servi

par le système financier classique

Ce client est souvent peu éduqué et dans une

situation de vulnérabilité

Introduction

Et avant l’octroi du prêt, l’IMF doit envoyer un agent

du crédit pour rendre visite à l’emprunteur à son lieu

de travail ou à son domicile, ce qui rend ceux ci

encore plus compliqué et coûteux dans les zones

enclavées et cela pour s’assurer de la pertinence et

de la véracité des informations fournies par ce

dernier au moment du montage du dossier de crédit

à travers des enquêtes de moralité

Introduction

Ces ressources et temps nécessaires pour

obtenir ces résultats ,avec des montants

unitaires faibles représentent le coût de

l’Inclusion . Ce savoir faire a permis de

remplacer progressivement les garanties

formelles

Dans quelle mesure la tarification peut être génératrice

d’inclusion sociale ?

La question qui se pose : c’est dans quelle mesure la tarification pratiquée par

les AMC est génératrice d’inclusion sociale ?

Pour répondre à cette problématique, nous allons essayer de montrer les

différences notables en ce qui concerne l'application de la tarification du

fait de la taille, du nombre de clients, et donc des possibilités d'économie

d'échelles rendues possible par le coût de l'inclusion.

Et ce à travers une analyse comparative du modèle financier adoptée par

deux associations : AL AMANA, ATTAWFIQ (grandes AMCs) et ALKARAMA

(moyenne AMC) par rapport à un modèle qui fournit un crédit de même

taille ou de taille comparable c’est le cas des sociétés de crédit à la

consommation.

Les déterminants des couts de la microfinance

Les couts opérationnels

- Ils concernent essentiellement les frais du personnel de l’AMC ,ainsi que

les frais de fonctionnement évaluées à et représentant les dépenses

informatiques, d’amortissement de matériel, de déplacement, de

recouvrement, etc.

- La majorité des AMC effectuent toutes leurs transactions en argent liquide

et doivent souvent se déplacer pour collecter l’argent, ce qui occasionne

des coûts opérationnels élevés (personnel, véhicules, agences, etc.). Ce sont

des coûts que les banques traditionnelles n’ont pas à supporter.

- Ces frais généraux se situent le plus souvent dans une fourchette de 10 à

25 %. C’est le facteur de coût qui pèse en moyenne le plus lourd dans la

fixation du taux : 62 %

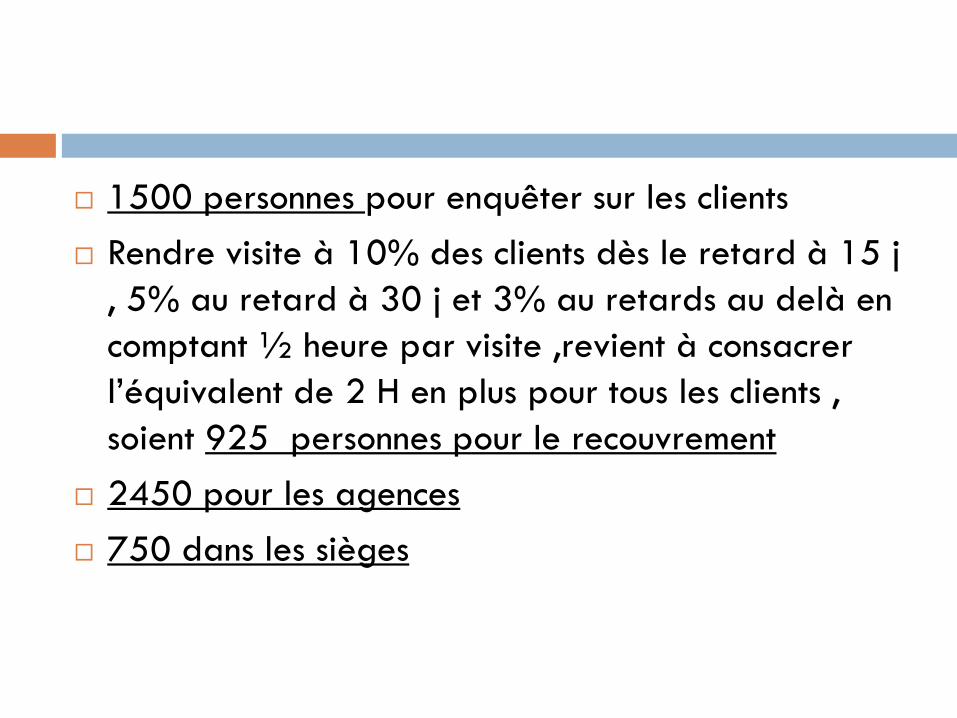

1500 personnes pour enquêter sur les clients

Rendre visite à 10% des clients dès le retard à 15 j

, 5% au retard à 30 j et 3% au retards au delà en

comptant ½ heure par visite ,revient à consacrer

l’équivalent de 2 H en plus pour tous les clients ,

soient 925 personnes pour le recouvrement

2450 pour les agences

750 dans les sièges

Les déterminants des couts de la microfinance

Les coûts liés aux pertes sur crédits :

Celui-ci représente les provisions pour créances douteuses

nettes de récupérations. Ces coûts sont relativement

maîtrisables. De préférence, ce taux doit osciller entre 1 % et

2 % dans une entité financière performante

Les déterminants des couts de la microfinance

Les marges prises sur l’opération

Ceux-ci permettent en outre de capitaliser l’institution et

d’investir dans de nouvelles démarches comme une extension

de la couverture géographique ou encore la diversification de

l’offre de produits et services.

Les coûts liés au fait de disposer des fonds prêtés

La plupart des Associations sont autonomes depuis de nombreuses années.

Aussi doivent-elles se financer sur le marché, ce qu’elles font à un taux

moyen de 5,5%, essentiellement par des crédits à moyen et long terme.

Toutefois, il y a lieu de rappeler que le secteur a bénéficié d’un soutien non

négligeable au démarrage de son activité aussi bien sous forme

d’assistance technique que de renforcement des fonds de crédit

Peut on pratiquer le micro crédit avec moins

d’agence et moins de personnel?

Peut on faire supporter les frais de déplacements

aux clients?

Peut on utiliser la technologie pour réduire les frais

des transactions?

Pas évidents, car les transactions se font souvent en

cash et rencontrer l’agent de crédit partie de

l’éducation financière

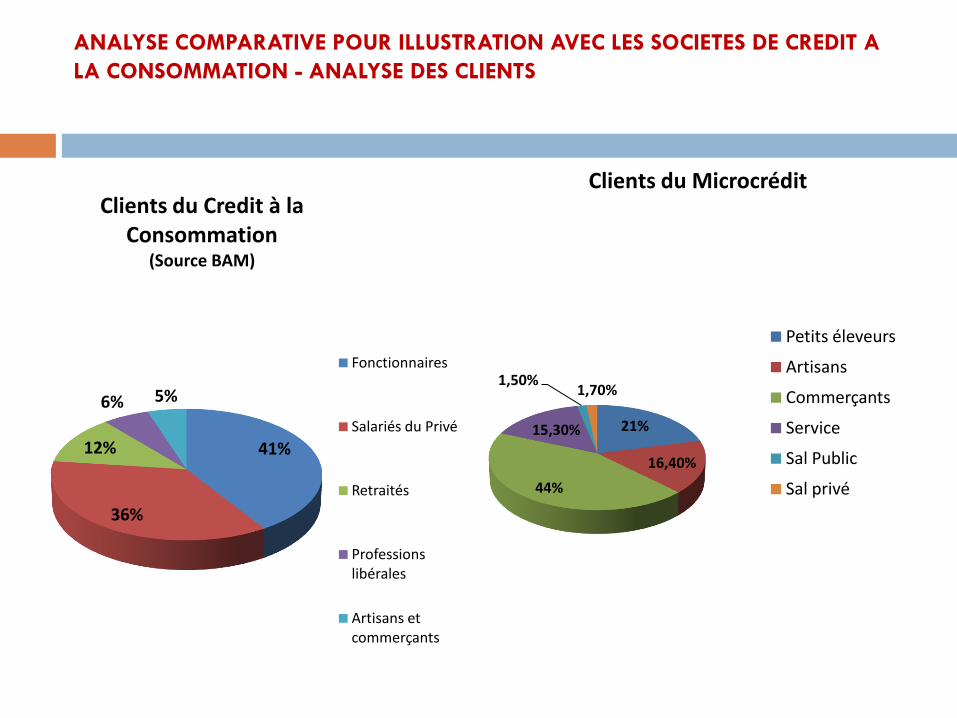

ANALYSE COMPARATIVE POUR ILLUSTRATION AVEC LES SOCIETES DE CREDIT A

LA CONSOMMATION - ANALYSE DES CLIENTS

41%

36%

12%

6% 5%

Clients du Credit à la Consommation

(Source BAM)

Fonctionnaires

Salariés du Privé

Retraités

Professions libérales

Artisans et commerçants

21%

16,40%

44%

15,30%

1,50% 1,70%

Clients du Microcrédit

Petits éleveurs

Artisans

Commerçants

Service

Sal Public

Sal privé

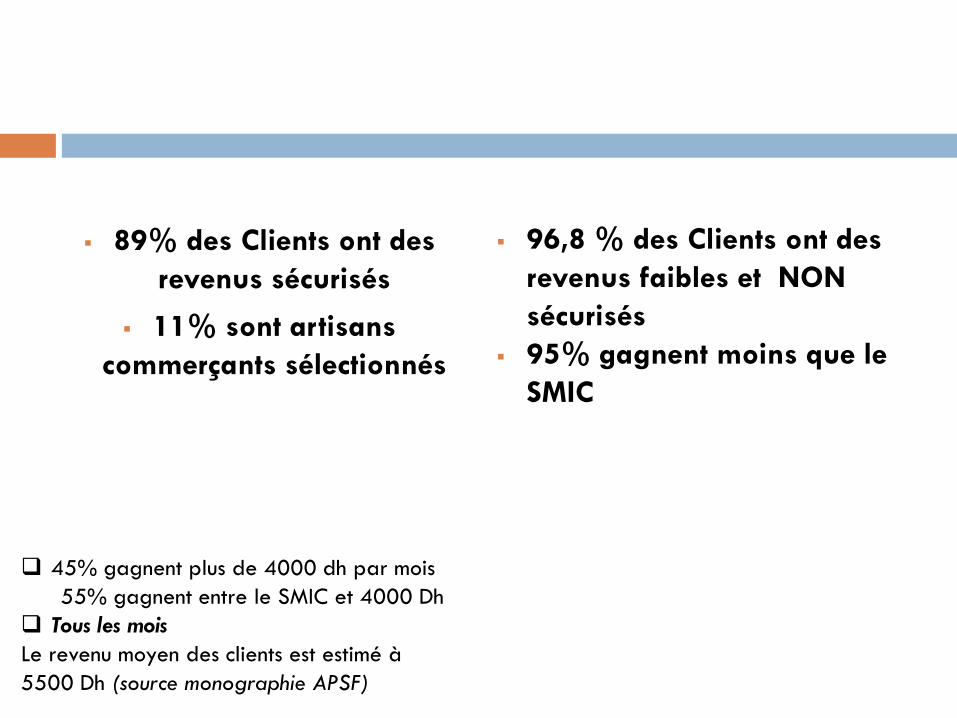

89% des Clients ont des

revenus sécurisés

11% sont artisans

commerçants sélectionnés

96,8 % des Clients ont des

revenus faibles et NON

sécurisés

95% gagnent moins que le

SMIC

45% gagnent plus de 4000 dh par mois

55% gagnent entre le SMIC et 4000 Dh

Tous les mois

Le revenu moyen des clients est estimé à

5500 Dh (source monographie APSF)

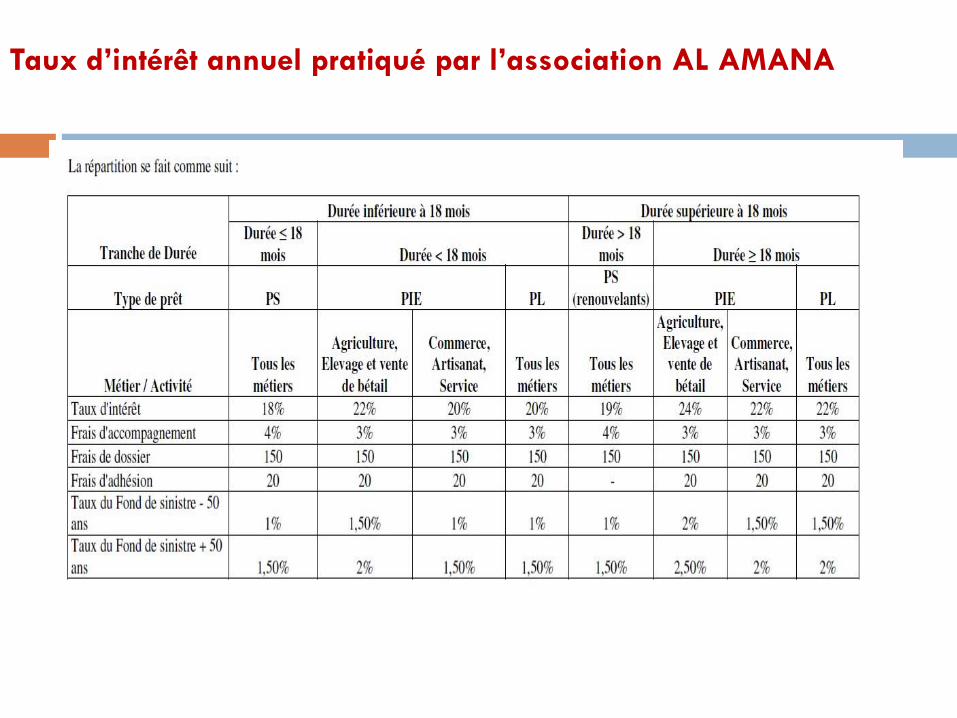

Taux d’intérêt annuel pratiqué par l’association AL AMANA

Taux d’intérêt mensuel pratiqué par l’association ALTTAWFIQ

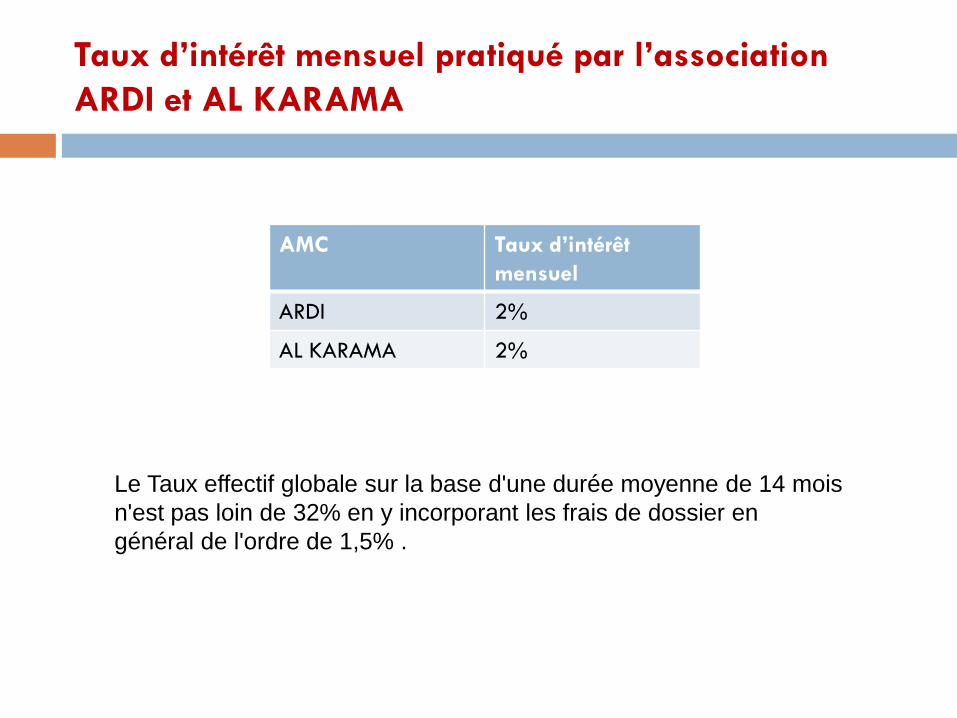

Taux d’intérêt mensuel pratiqué par l’association

ARDI et AL KARAMA

AMC Taux d’intérêt

mensuel

ARDI 2%

AL KARAMA 2%

Le Taux effectif globale sur la base d'une durée moyenne de 14 mois

n'est pas loin de 32% en y incorporant les frais de dossier en

général de l'ordre de 1,5% .

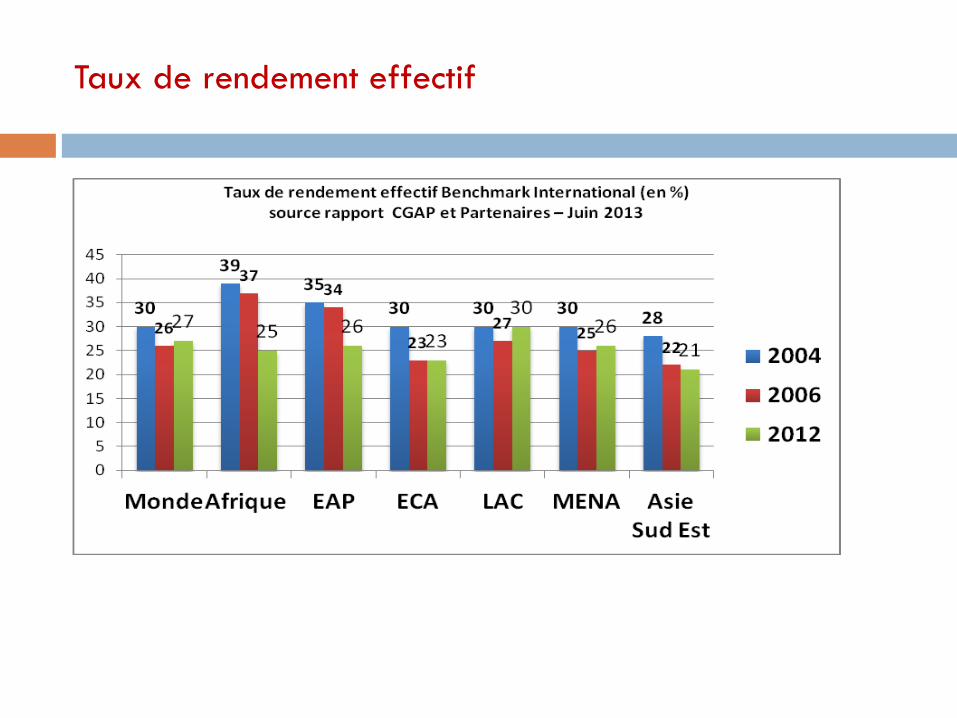

Taux de rendement effectif

Taux de rendement effectif

Taux d’intérêt parmi les plus dans le monde;

Taux constants appliqués par l’ensemble du secteur;

Et si on se référé au taux pratiqués à l’échelle

international principalement dans la zone MENA,

le Maroc avec un taux de rendement de 27% se

retrouve dans la moyenne basse.

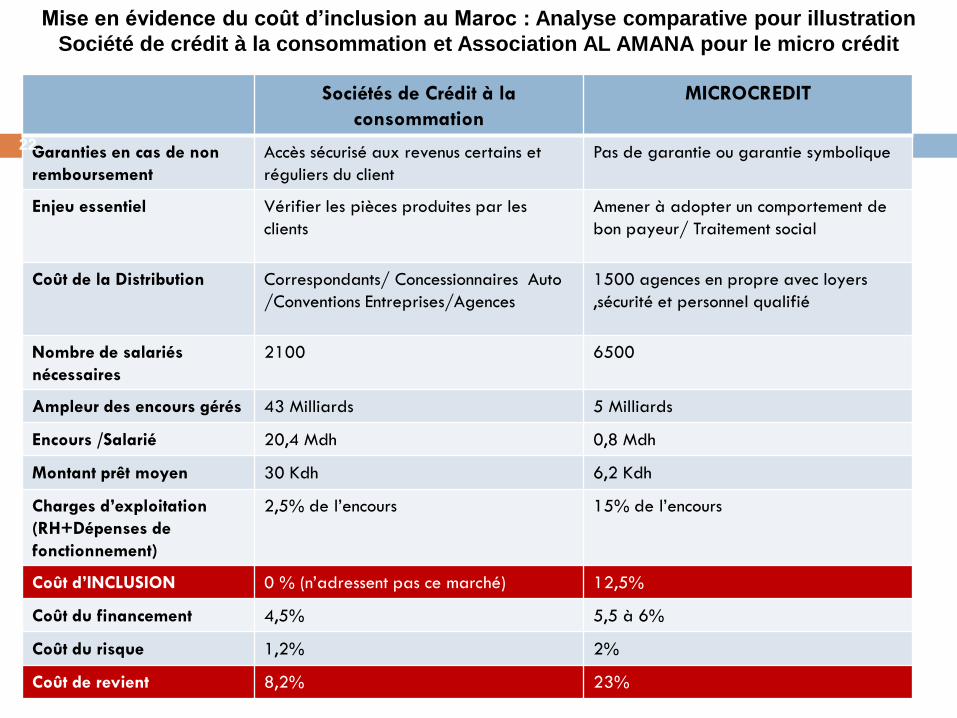

Sociétés de Crédit à la

consommation

MICROCREDIT

Garanties en cas de non

remboursement

Accès sécurisé aux revenus certains et

réguliers du client

Pas de garantie ou garantie symbolique

Enjeu essentiel Vérifier les pièces produites par les

clients

Amener à adopter un comportement de

bon payeur/ Traitement social

Coût de la Distribution Correspondants/ Concessionnaires Auto

/Conventions Entreprises/Agences

1500 agences en propre avec loyers

,sécurité et personnel qualifié

Nombre de salariés

nécessaires

2100 6500

Ampleur des encours gérés 43 Milliards 5 Milliards

Encours /Salarié 20,4 Mdh 0,8 Mdh

Montant prêt moyen 30 Kdh 6,2 Kdh

Charges d’exploitation

(RH+Dépenses de

fonctionnement)

2,5% de l’encours 15% de l’encours

Coût d’INCLUSION 0 % (n’adressent pas ce marché) 12,5%

Coût du financement 4,5% 5,5 à 6%

Coût du risque 1,2% 2%

Coût de revient 8,2% 23%

Mise en évidence du coût d’inclusion au Maroc : Analyse comparative pour illustration

Société de crédit à la consommation et Association AL AMANA pour le micro crédit

22

Conclusion

Quelques pistes :La question qui se joue pour une IMF, c’est comment pratiquer un taux raisonnable et avoir une rentabilité suffisante , l’équilibre entre ces deux enjeux?

1. Il faudrait une bonne rentabilité des ressources dont dispose l’IMF, autrement dit que la majorité des ressources doivent être allouées au micro crédit

2. Il faudrait une bonne croissance du marché et de la pénétration , pour bénéficier des économies d’échelle

3. Une bonne maitrise des charges d’exploitation

4. Un portefeuille client solvable

5. La réduction des couts des ressources, il faudrait peut être un modèle mixte entre disposer des dépôts , ou d’appui des fonds de l’état , à coté de l’achat des ressources

6. Un accompagnement de proximité des clients , par la formation, l’aide à la commercialisation et le développement de leur activité

7. Offrir aux clients la possibilité de dépôt , pour réduire le couts des ressources

8. Diversifier les clients , en allant vers les TPEs

Pr Amina KCHIRID

Tel:212 661 32 37 04

Merci pour votre attention