Embed Size (px)

DESCRIPTION

« Mesurer et comparer les recettes fiscales : des indicateurs, des chiffres et des mots » “ Measuring and comparing tax revenues : indicators , figures and words ”. « La mesure de la performance dans les administrations fiscales et douanières des pays en développement » - PowerPoint PPT Presentation

Citation preview

« La mesure de la performance dans les administrations fiscales et douanières des pays en développement »“Measuring the performance of tax and customs administrations in developing countries”Clermont Ferrand, France

Thomas Cantens (OMD/WCO), Jocelyn Pierre (OCDE/OECD),Le contenu de ce document n’engage que ses auteurs et non leur institution.

« Mesurer et comparer les recettes fiscales : des indicateurs, des chiffres et des mots » “Measuring and comparing tax revenues : indicators, figures and words”

• OCDE, Statistiques des recettes fiscales, de 1972 à 2013 (en ligne) y compris les chapitres Etudes spéciales

• FMI, Manuel de statistiques de finances publiques, 2011• Desrosières, Alain, notamment « Enquêtes versus registres administratifs : réflexions sur la dualité

des sources statistiques », Courrier des Statistiques, no 111, septembre 2004 ; L’argument statistique : Pour une sociologie historique de la quantification, Paris, Mines ParisTech, 2008 ; La mesure du développement : un domaine propice à l’innovation méthodologique, Armand Colin, Revue Tiers Monde , 2013/1 - n°213

• Didier Emmanuel, Tasset Cyprien, « Pour un statactivisme. La quantification comme instrument d'ouverture du possible », Tracés 1/ 2013 (n° 24), p. 123-140

• Merry, Sally Engle, 2011. Measuring the World: Indicators, Human Rights, and Global Governance: with CA comment by John M. Conley. Current Anthropology, Vol. 52, No. S3, pp. S83-S95.

• Swank Duane, Tax Policy in an Era of Internationalization: Explaining the Spread of Neoliberalism, International Organization, Vol. 60, No. 4 (Autumn, 2006), pp. 847-882

• Porter, Theodore, Trust in Numbers : The Pursuit of Objectivity in Science and Public Life, Princeton, Princeton University Press, 1995

• Ogien Albert, 2010, « La valeur sociale du chiffre », Revue Française de Socio-Économie 1/ 2010 (n° 5), p. 19-40

• Scott, James C., Petite éloge de l’anarchisme, Lux éditeur 2013, notamment Chapitre 5 Pour le politique

• Tasha Fairfield and Michel Jorratt, Top Income Shares, Business Profits, and Effective Tax Rates in Contemporary Chile, ICTD Working Paper, 2014-1

• Conseil des prélèvements obligatoires, Sens et limites de la comparaison des taux de prélèvements obligatoires entre pays développés, mars 2008, Paris, France

COMPARER EST UN EXERCICE TECHNIQUE AUX EFFETS

POLITIQUES / COMPARISON : A TECHNICAL EXERCISE WITH POLITICAL

EFFECTS

Depuis 1965, l’OCDE compare les recettes fiscales de ses membres / Since 1965, OECD compares tax revenue of its members

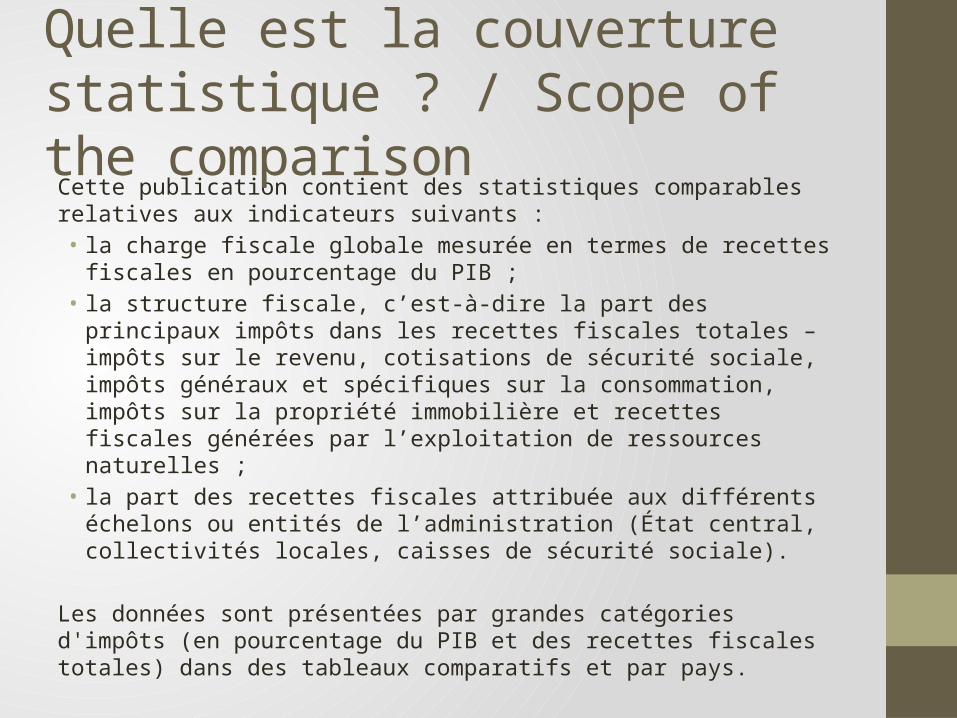

Cette publication contient des statistiques comparables relatives aux indicateurs suivants :• la charge fiscale globale mesurée en termes de recettes fiscales en

pourcentage du PIB ;• la structure fiscale, c’est-à-dire la part des principaux impôts dans les

recettes fiscales totales – impôts sur le revenu, cotisations de sécurité sociale, impôts généraux et spécifiques sur la consommation, impôts sur la propriété immobilière et recettes fiscales générées par l’exploitation de ressources naturelles ;

• la part des recettes fiscales attribuée aux différents échelons ou entités de l’administration (État central, collectivités locales, caisses de sécurité sociale).

Les données sont présentées par grandes catégories d'impôts (en pourcentage du PIB et des recettes fiscales totales) dans des tableaux comparatifs et par pays.

Quelle est la couverture statistique ? / Scope of the comparison

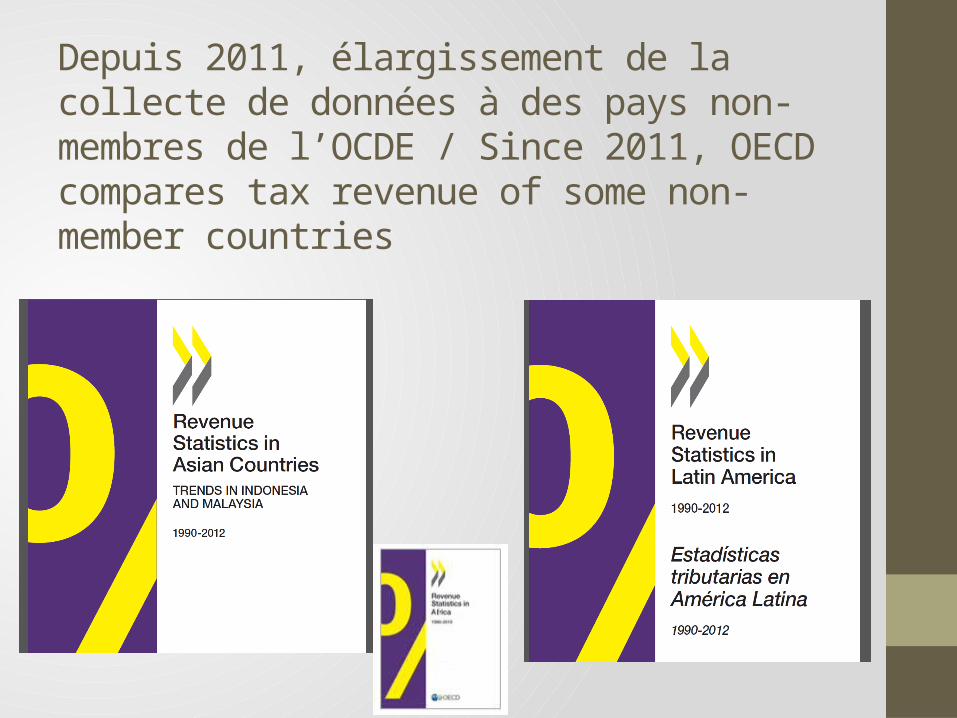

Depuis 2011, élargissement de la collecte de données à des pays non-membres de l’OCDE / Since 2011, OECD compares tax revenue of some non-member countries

Le tournant de l’élargissement / the opportunity of enlargement

• L’occasion d’une réflexion sur le sens des techniques de production quantitatives et de leurs usages politiques et scientifiques

• Le rapport entre technique et politique examiné sous 3 angles :• Pourquoi comparer ? Les régimes de légitimité • Comment comparer ? Les inéluctables approximations et leurs effets• Jusqu’où comparer ? L’avant / le pendant / l’après de la comparaison

AU NOM DE QUOI COMPARE-T-ON ? / WHY COMPARING ?

Bénéficier de données comparables : une fin en soi / Comparison for the sake of comparison

« Les données disponibles sur les ressources publiques sont limitées en périmètre et en comparabilité. C’est un inconvénient croissant au moment où les gouvernements et les organisations internationales en ont besoin pour formuler des politiques économiques. Depuis 1971, le Comité des affaires fiscales de l’OCDE cherche à remédier à cette difficulté en établissant une liste convenue/commune/acceptée (agreed) de recettes fiscales et sociales pour servir de base à la collecte et la classification standardisées entre les pays membres de l’OCDE (…). L’objectif est de procurer une couverture complète (comprehensive) des données portant sur les recettes fiscales (tax revenues), sociales et assimilables, éventuellement aussi d’autres types de recettes, d’une façon standardisée. A cette fin, un guide d’interprétation contenant les principales définitions a été rédigé. » Extrait de REVENUE STATISTICS OF OECD MEMBER COUNTRIES, 1968-1970, Présentation du rapport

« Just a few years after the launch of its first edition in 2012, this publication has become an international benchmark, which is regularly referenced in international newspapers and magazines (it was recently mentioned in The Economist) (…) The publication now covers 18 countries from 1990 to 2012 and provides comparable data across the region and the OECD countries. This comparative database allows governments to benchmark their structure with their peers in the region and with other countries in the OECD ».Angel Gurría, SG de l’OCDE, mars 2014, à Paris (France), lors du cocktail de lancement de l’ouvrage sur les statistiques fiscales des pays d’Amérique latine

« Faire mondial » / Being global

Irénisme généreux

Discrétion des chiffresPluralité du vaste monde

« Faire histoire » / Being historical

Dilemme de l’historicité

Injonction du changement

« Faire technique » / Being technical

Comparer pour rendre comparable

Au détriment de…

COMMENT LE MONDE EST-IL FISCALEMENT

COMMENSURABLE ? / HOW TO COMPARE ?

Une construction de la mesure / Building the measure tool

par standardisation et approximations Un guide interprétatif : des définitions, des conventions… et de nombreuses notes de bas de pageDes oublisDes techniques d’approximation

Une construction de l’entité fiscale mesurée / Building the measured worldL’état fiscalement mesuré l’est par le biais de sa comptabilité nationale, qu’il tient par et pour lui-même et par laquelle il donne à voir de lui l’image d’un état • Unitaire• Monopolitisque • Désincarné• Stable• Formel

TOUT COMME L’IMPÔT, LES STATISTIQUES SONT UN MOYEN ET NON UNE FIN / LIKE TAXES, STATISTICS ARE MEANS, NOT A

GOAL IN ITSELF

Des partenaires locaux

Les pays sont volontaires pour participer et les statisticiens locaux sont valorisés

Leur autonomie est limitée au profit d’un apprentissage et d’une reconnaissance internationale

La convergence technique ne rend pas inopérant leur libre arbitre sur les méthodes ou sur les usages

Le cercle vertueux : consentement - libre arbitre / From consent to implication

"Just because we have the best hammer does not mean that every problem is a nail.“

Les indicateurs : une « surlangue » mathématique et symbolique

La possibilité d’une réalité politique ordonnée, exogène, enviable d’une harmonie

Les risques de la lumière / Risks of the light

mimétisme politique et confusion performatrice des indicateurs avec la réalité

Les risques de l’ombre / Risks of the shade

un débat oblitéré

S’abstraire des chiffres disponibles c’est augmenter la part de l’inconnu dans la décision politique

Laisser une place (pré) dominante aux chiffres c’est se priver d’un temps de réflexion préliminaire et cyclique, éthique et politique sur l’impôt

Sortir de l’apolitisme statistique : est-ce possible ? est-ce opportun ? / Going further : is it feasable ? Is it appropriate ?

De la justesse à la justice fiscale

• Définir des indicateurs in abstracto, hors de la comptabilité étatique

• Collecter des données directement auprès des contribuables personnels et professionnels

• Inventer de nouveaux indicateurs en fonction des objectifs poursuivis

• Qui doit le faire ? Quand ?