Embed Size (px)

Citation preview

Advans Côte d’Ivoire Le financement de la filière cacao

Jan 2016

Plan Le groupe Advans

Problématique du financement de la filière cacao en RCI

Schéma multi-acteurs

Conditions de réplication

Conclusion sur le rôle des banques de MPMEs dans le financement agricole

2

3

Le groupe Advans…

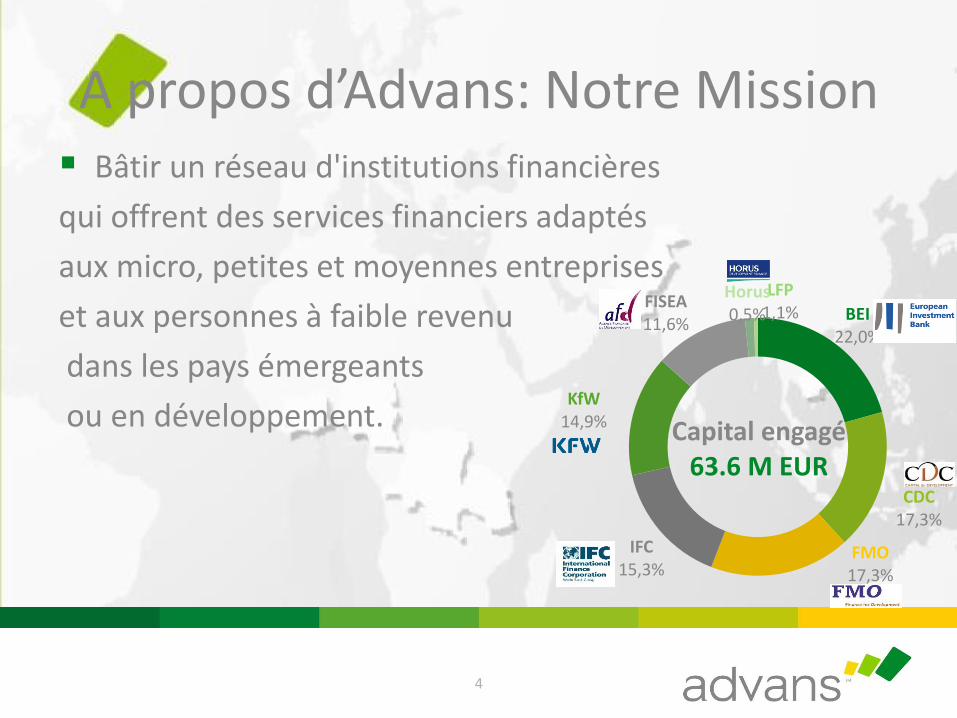

A propos d’Advans: Notre Mission Bâtir un réseau d'institutions financières

qui offrent des services financiers adaptés

aux micro, petites et moyennes entreprises

et aux personnes à faible revenu

dans les pays émergeants

ou en développement.

4

BEI 22,0%

CDC 17,3%

FMO 17,3%

IFC 15,3%

KfW 14,9%

FISEA 11,6%

LFP 1,1%

Horus 0,5%

Capital engagé 63.6 M EUR

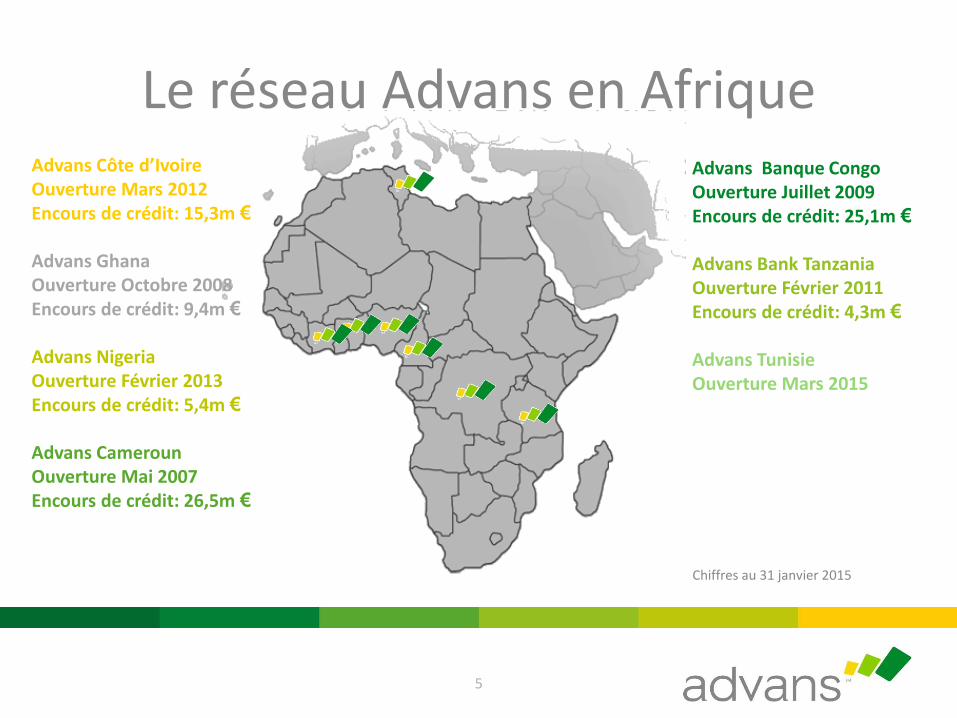

Le réseau Advans en Afrique

5

Advans Banque Congo Ouverture Juillet 2009 Encours de crédit: 25,1m € Advans Bank Tanzania Ouverture Février 2011 Encours de crédit: 4,3m € Advans Tunisie Ouverture Mars 2015

Advans Côte d’Ivoire Ouverture Mars 2012 Encours de crédit: 15,3m € Advans Ghana Ouverture Octobre 2008 Encours de crédit: 9,4m € Advans Nigeria Ouverture Février 2013 Encours de crédit: 5,4m € Advans Cameroun Ouverture Mai 2007 Encours de crédit: 26,5m €

Chiffres au 31 janvier 2015

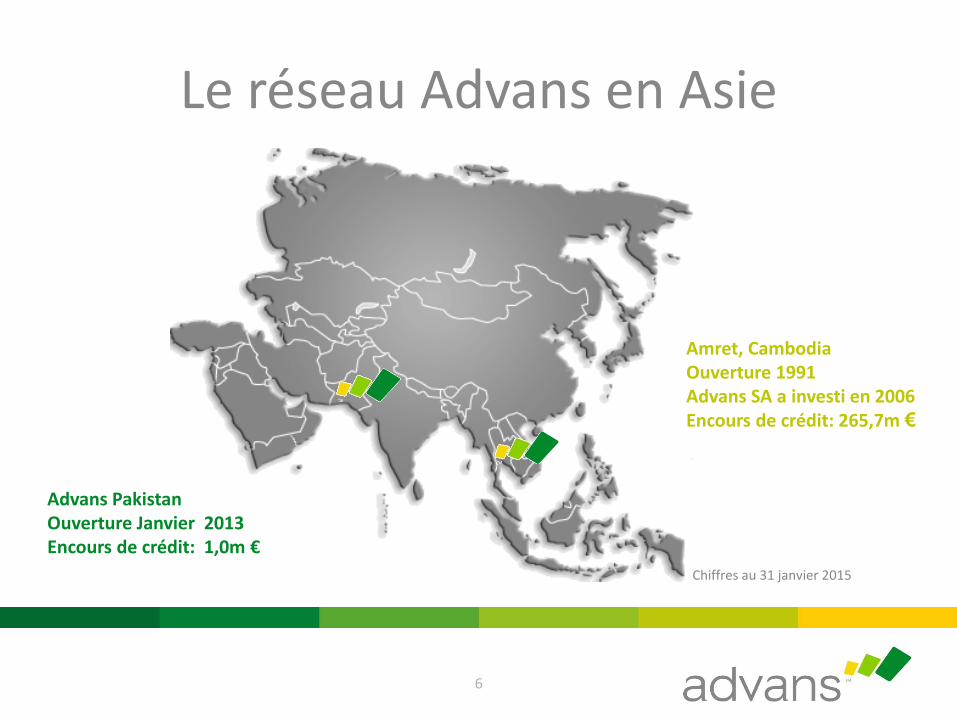

Le réseau Advans en Asie

6

Amret, Cambodia Ouverture 1991 Advans SA a investi en 2006 Encours de crédit: 265,7m €

Advans Pakistan Ouverture Janvier 2013 Encours de crédit: 1,0m €

Chiffres au 31 janvier 2015

7

Problématique du financement de la filière cacao en RCI

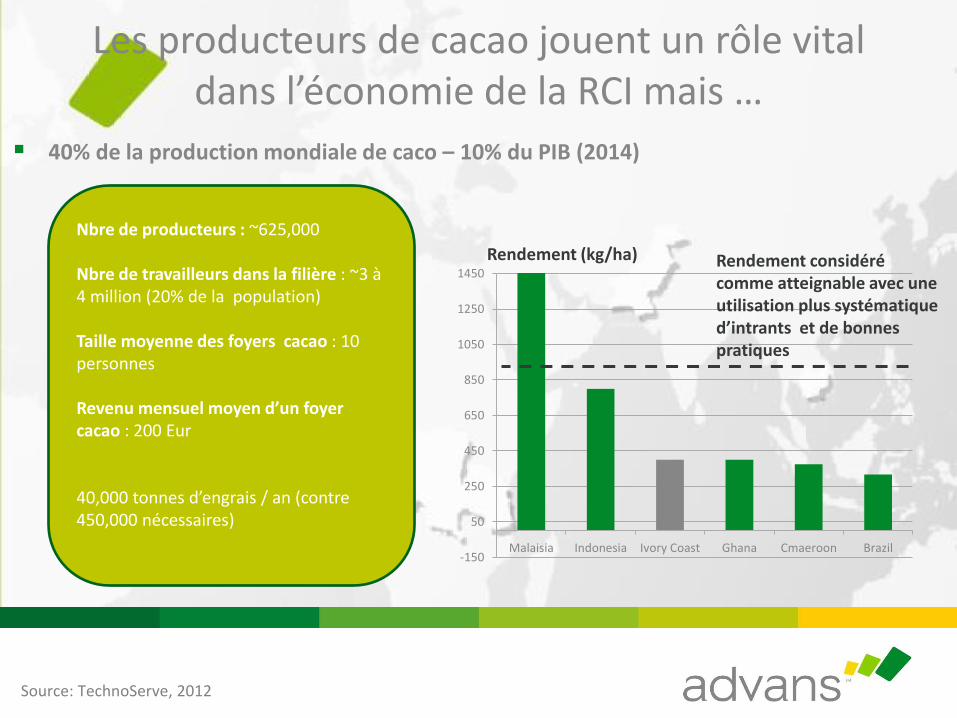

Les producteurs de cacao jouent un rôle vital dans l’économie de la RCI mais …

Source: TechnoServe, 2012

40% de la production mondiale de caco – 10% du PIB (2014)

Nbre de producteurs : ~625,000 Nbre de travailleurs dans la filière : ~3 à 4 million (20% de la population) Taille moyenne des foyers cacao : 10 personnes Revenu mensuel moyen d’un foyer cacao : 200 Eur 40,000 tonnes d’engrais / an (contre 450,000 nécessaires)

-150

50

250

450

650

850

1050

1250

1450

Malaisia Indonesia Ivory Coast Ghana Cmaeroon Brazil

Rendement (kg/ha) Rendement considéré comme atteignable avec une utilisation plus systématique d’intrants et de bonnes pratiques

9

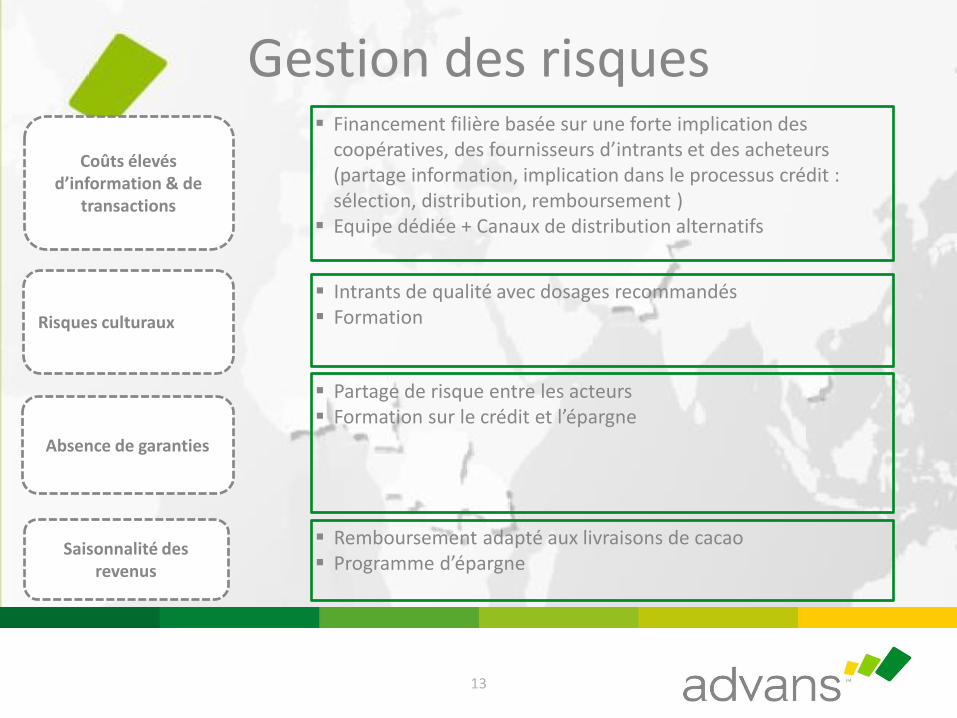

Saisonnalité des revenus

Absence de garanties

Risques liés au financement des producteurs

Coûts élevés d’information & de

transactions

Risques culturaux

Taux moyen d’inclusion financière en RCI : 15%

10

Des atouts pour le financement

Une filière très bien structurée – des coopératives fortes Un prix unique garantissant des relations producteurs-aval

Une partie du cacao bénéficiant de certification (durable,

équitable, biologique) : encadrement / structuration/ premium

Des acheteurs-exportateurs concentrés Un appui important des bailleurs de fond et une volonté

stratégique du gouvernement

Le cacao : un secteur stratégique pour Advans Côte d’Ivoire

En lien avec sa mission de participation au développement économique et d’impact en zones rurales

Le groupe Advans pourra répliquer l’expérience dans les autres filiales implantées dans des pays producteurs de cacao (Nigéria, Ghana, Cameroun)

Advans CI pourra répliquer l’expérience dans d’autres cultures en Côte d’Ivoire (palmier, anacarde, riz, etc)

Advans CI saisit en 2012 une opportunité soutenue par la Fondation Mondiale du Cacao afin de financer les producteurs de cacao à travers leurs coopératives, en leur permettant d’acquérir à crédit des engrais et des produits phytosanitaires

12

Le schéma multi-acteurs

13

Remboursement adapté aux livraisons de cacao Programme d’épargne

Partage de risque entre les acteurs Formation sur le crédit et l’épargne

Intrants de qualité avec dosages recommandés Formation

Financement filière basée sur une forte implication des coopératives, des fournisseurs d’intrants et des acheteurs (partage information, implication dans le processus crédit : sélection, distribution, remboursement )

Equipe dédiée + Canaux de distribution alternatifs

Gestion des risques

Saisonnalité des revenus

Absence de garanties

Risques culturaux

Coûts élevés d’information & de

transactions

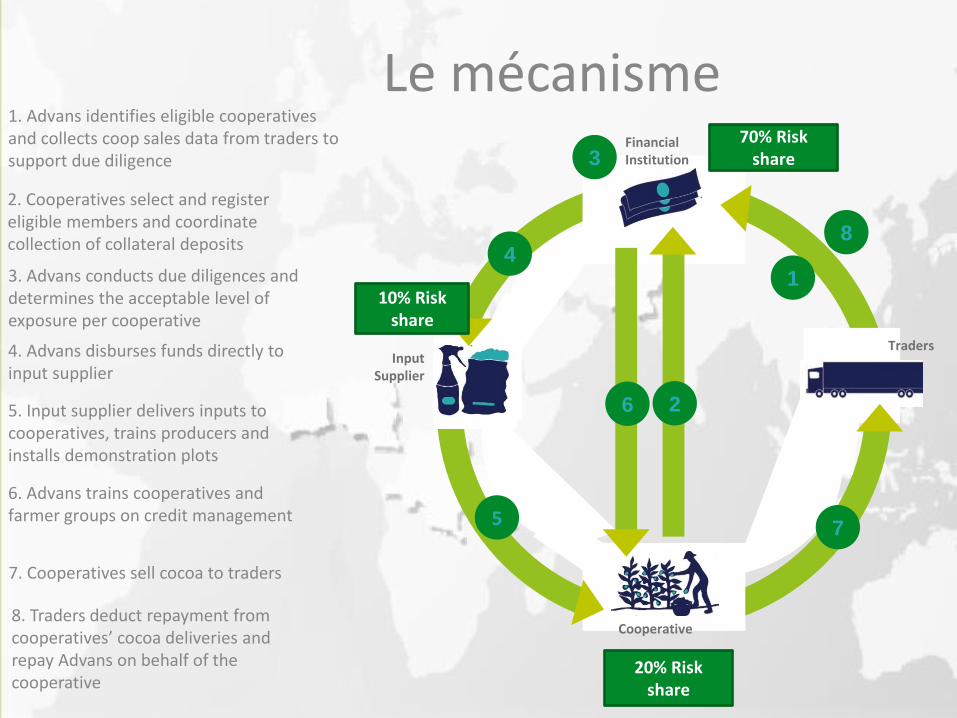

Le mécanisme

6. Advans trains cooperatives and farmer groups on credit management

1. Advans identifies eligible cooperatives and collects coop sales data from traders to support due diligence

3. Advans conducts due diligences and determines the acceptable level of exposure per cooperative

4. Advans disburses funds directly to input supplier

5. Input supplier delivers inputs to cooperatives, trains producers and installs demonstration plots

7. Cooperatives sell cocoa to traders

8. Traders deduct repayment from cooperatives’ cocoa deliveries and repay Advans on behalf of the cooperative

14

Financial Institution

Traders Input

Supplier

Cooperative

1

2

3

6

4

5 7

2. Cooperatives select and register eligible members and coordinate collection of collateral deposits

8

20% Risk share

70% Risk share

10% Risk share

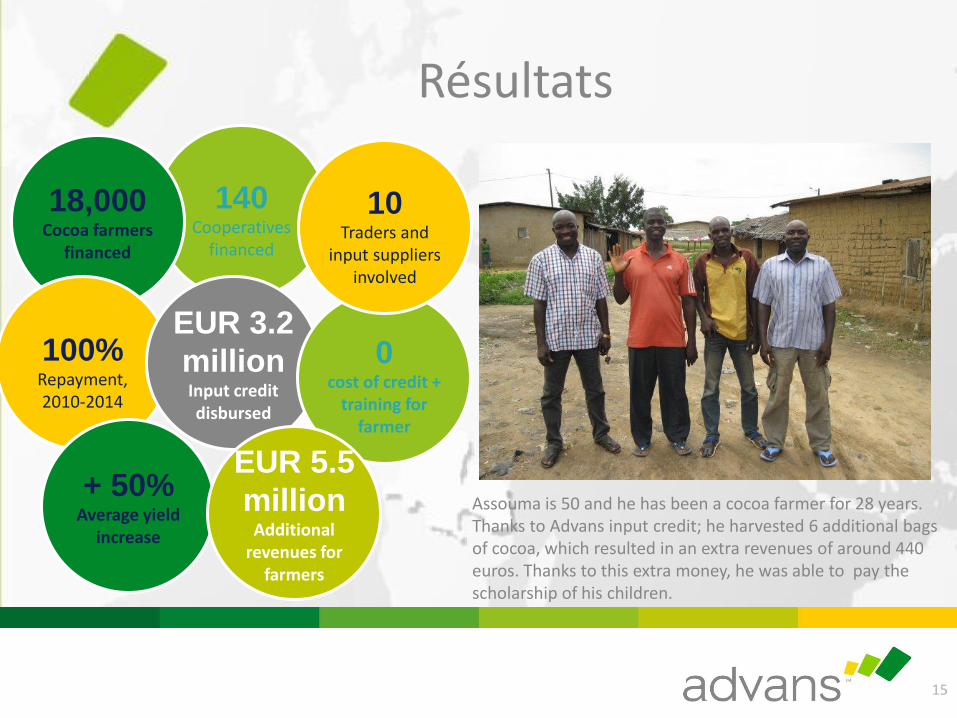

140 Cooperatives

financed

18,000 Cocoa farmers

financed

100% Repayment, 2010-2014

EUR 3.2

million Input credit disbursed

0 cost of credit +

training for farmer

Résultats

15

Assouma is 50 and he has been a cocoa farmer for 28 years. Thanks to Advans input credit; he harvested 6 additional bags of cocoa, which resulted in an extra revenues of around 440 euros. Thanks to this extra money, he was able to pay the scholarship of his children.

+ 50% Average yield

increase

EUR 5.5

million Additional

revenues for farmers

10 Traders and

input suppliers involved

16

Mise en perspective dans d’autres contextes

Potentiel de réplication : Autres pays -cacao

17

GHANA : Quasiment aucune coopérative avec un rôle économique et une

structuration faible Le Cocobod distribue gratuitement des intrants cacao empêchant

l’émergence d’un réseau privé de distribution Monnaie instable qui renchérit le coût des intrants Tous les achats passent par le Cocobod, via des « Licensed Buying

Companies », qui revend ensuite aux exportateurs: ces derniers n’ont donc que peu d’accès à la production (excepté sur les filières certifiées)

CAMEROUN : Pas de prix unique : une multitude d’acheteurs privés Exportateurs peu intéressés dans le crédit intrants. Très peu de certification. Des coopératives sans moyens propres (transport, entrepôts) et faible

gouvernance.

Potentiel de réplication : Autres pays -cacao (2)

18

Approche plus prudente au cas par cas

Souvent sans l’aval de la filière Lorsque la coopérative n’est pas solide avec des prêts à de plus petits

groupes de producteurs (analyse individuelle) Des garanties matérielles à trouver Des partenaires (ONGs) qui peuvent appuyer les producteurs ou leurs

groupements Une phase de « connaissance » plus longue qui passe souvent par des

schémas d’épargne préalable , voire uniquement de l’épargne sans crédit Un financement de fond de roulement au niveau des coopératives qui

achètent (Cam)

Potentiel de réplication Autres filières de rente / mixte

19

Huile de palme : prix plus volatiles, contractualisation des usines de trituration mais plutôt avec des planteurs de taille moyenne.

Les filières contractuelles (fruits) : l’acheteur est aussi le fournisseur

d’intrants

Des filières de niche avec une demande forte : le poivre au Cameroun

Potentiellement coton dans le Nord de la RCI et du Cameroun.

Potentiel de réplication Autres filières vivrières

20

Pas d’étape de transformation ou d’exportation (ou alors une transformation locale à petite échelle) ; une dispersion plus grande, une diversité des profils des producteurs et de leurs revenus :

Maïs (CAM, RCI, NIG, GHA), riz (CBG, GHA), manioc , maraîchage

Elevage avicole : selon les contextes, accouveurs, provenderies et abattoirs avec un

fort impact de la réglementation sur les importations et de la situation sanitaire

=> Autres solutions qu’une approche filière village banking (CBG) : peu de lien avec l’activité , petits montants plutôt destinés au

foyer , un contexte de solidarité fort Crédit individuel (CBG, RDC, CAM) : des producteurs un peu plus gros, une rentabilité

difficile (importance des canaux de distribution, d’une méthodologie solide mais la plus simple possible, d’une collecte d’informations sur les filières )

Conclusion

21

L’apport possible des banques de MPME dans le financement agricole :

Elles sont bien placées en tant qu’institutions de proximité et professionnelles (systèmes solides de contrôle interne) + en lien en général avec leur mission

Mais pas de solution toute faite pour tous les contextes : dans le

groupe Advans, du village banking au Cambodge, au financement de filière type RCI, au financement de PMEs agricoles au Cameroun

Un savoir-faire différent : profils, outils Un besoin d’adhésion, de cohérence avec la stratégie globale de

l’institution : progressivité

Merci

22

Horus Development Finance 39 rue La Fayette - 75009 Paris - France

Tel: +33 1 53 32 75 75 www.advansgroup.com www.horus-df.com

Groupe Advans: Estelle Darie-Rousseaux Head of Financials Services & Rural Outreach [email protected]

Annexes

23

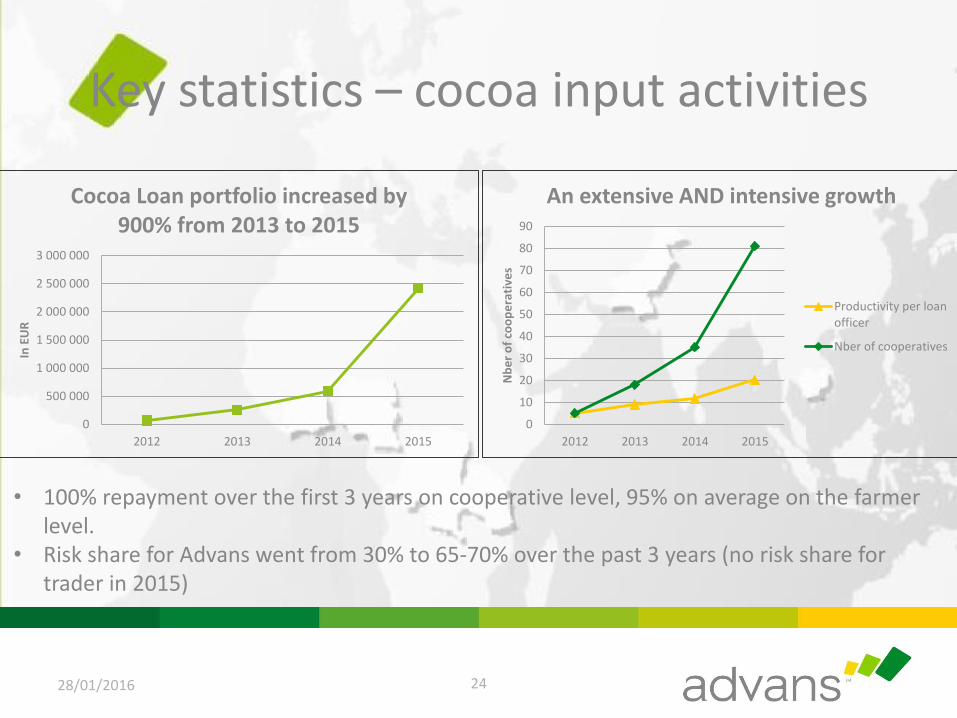

Key statistics – cocoa input activities

28/01/2016 24

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

2012 2013 2014 2015

In E

UR

Cocoa Loan portfolio increased by 900% from 2013 to 2015

0

10

20

30

40

50

60

70

80

90

2012 2013 2014 2015

Nb

er

of

coo

pe

rati

ves

An extensive AND intensive growth

Productivity per loanofficer

Nber of cooperatives

• 100% repayment over the first 3 years on cooperative level, 95% on average on the farmer level.

• Risk share for Advans went from 30% to 65-70% over the past 3 years (no risk share for trader in 2015)

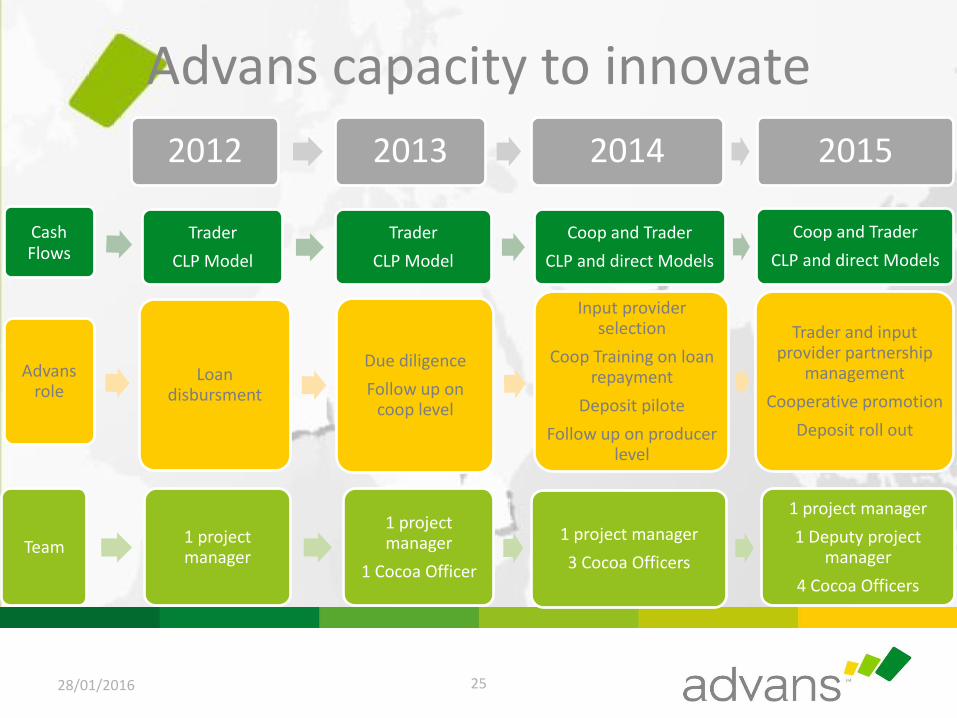

Advans capacity to innovate

28/01/2016 25

2012 2013 2014 2015

Team 1 project manager

1 project manager

1 Cocoa Officer

1 project manager

3 Cocoa Officers

1 project manager

1 Deputy project manager

4 Cocoa Officers

Advans role

Loan disbursment

Due diligence

Follow up on coop level

Input provider selection

Coop Training on loan repayment

Deposit pilote

Follow up on producer level

Trader and input provider partnership

management

Cooperative promotion

Deposit roll out

Cash Flows

Trader

CLP Model

Trader

CLP Model

Coop and Trader

CLP and direct Models

Coop and Trader

CLP and direct Models

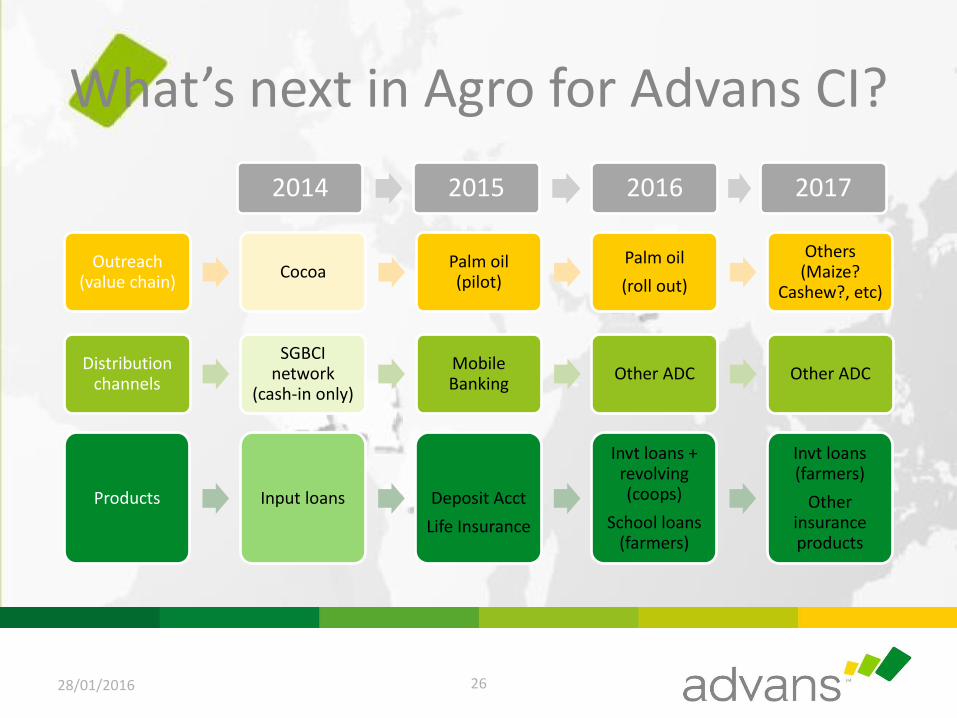

What’s next in Agro for Advans CI?

28/01/2016 26

2014 2015 2016 2017

Distribution channels

SGBCI network

(cash-in only)

Mobile Banking

Other ADC Other ADC

Outreach (value chain)

Cocoa Palm oil (pilot)

Palm oil

(roll out)

Others (Maize?

Cashew?, etc)

Products Input loans

Deposit Acct

Life Insurance

Invt loans + revolving (coops)

School loans (farmers)

Invt loans (farmers)

Other insurance products