Embed Size (px)

DESCRIPTION

iugyjhbjh

Citation preview

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

129

10. Commande des systèmes linéaires dans l’espace d’état. 10.1 Introduction. La fonction de transfert telle que nous l’avons abordée peut être perçue comme une sorte de « boîte noire ». En effet, les seules choses qui nous soient accessibles (qui sont en l’occurrence les seules choses auxquelles nous nous étions intéressés) sont les variations de la sortie compte tenu des variations sur l’entrée, aux perturbations près. Une autre approche consisterait, par exemple, à s’intéresser au sein du système à un ensemble de grandeurs pertinentes qui, une fois combinées entre elles et en tenant compte de l’entrée, permettraient de connaître la sortie. L’ensemble de ces grandeurs peut être combiné sous la forme d’un vecteur, commode à manipuler : il s’agit du vecteur d’état. Cette approche est assez naturelle : dans le cas (certes extrême…) d’une centrale nucléaire, on ne peut pas se contenter de brancher une sorte de gros « Wattmètre » à la sortie de la centrale : il existe une foultitude de paramètres intermédiaires à surveiller et à contrôler si on souhaite a minima éviter une catastrophe. La donnée de ces paramètres intermédiaires permet par ailleurs d’avoir une juste idée de la production énergétique de la centrale, qui apparaît comme une grandeur parmi d’autres, non-moins importantes. L’ensemble des grandeurs disponibles peut être exploité à des fins de supervision et d’optimisation du fonctionnement de l’installation (commande optimale, etc.) A la lecture de ce qui précède, il semble qu’il soit possible d’établir un parallèle entre « état » et « mesure ». La réalité est un peu plus complexe. En effet, dans certains cas les différents paramètres dont il est question sont directement mesurables (on dit alors fort justement que l’état est mesurable). Dans d’autres cas néanmoins, ils ne le sont pas. Pire, dans d’autres cas encore, les composantes du vecteur d’état ne correspondent à rien de physiquement mesurable ! Toutefois, cette notion de mesure, même si elle ne représente qu’une petite partie de la réalité, est intéressante à garder à l’esprit, ne serait-ce que pour conserver un aspect un peu concret à ce qui va suivre. L’état d’un système correspond à l’état au sens où la Physique l’utilise : ce dernier est censé résumer l’histoire passée de celui-ci. Ainsi, si on s’intéresse au cas des processus échantillonnés, l’état suivant ne doit dépendre que de l’état précédent, de l’entrée et éventuellement du temps pour les systèmes non-invariant. Dans le cas des systèmes continus, l’idée cette notion peut se traduire en disant que l’évolution de l’état n’est fonction que de l’état lui-même, de l’entrée et éventuellement du temps. Dans ces conditions, on ne sera pas étonné que l’équation régissant l’évolution d’un système linéaire prenne la forme d’une équation différentielle. Pour les systèmes donnant lieu à un vecteur d’état dont chacune des composantes (mode) est interprétable physiquement, « un bon vecteur d’état » est un vecteur rassemblant l’ensemble des grandeurs permettant de caractériser l’énergie du système. Si on prend l’exemple d’un mobile assimilé à un point de masse m se déplaçant dans un plan vertical et soumis au champ de pesanteur, l’énergie totale (associée en première approximation à l’énergie mécanique) est définie par :

- l’énergie potentielle de pesanteur, définie à une constante près par l’altitude ( )th du

mobile par rapport à la référence.

- L’énergie cinétique, définie par la vitesse instantanée ( )tv du mobile.

Par conséquent, le vecteur ( ) ( )[ ]Ttvth constitue un choix judicieux pour représenter

l’état du système. En étendant les considérations précédentes à d’autres classes de systèmes physiques, on notera que :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

130

- L’énergie d’un système mécanique est caractérisée par les positions et vitesses angulaires et/ou linéaires aux différents joints.

- L’énergie d’un système électrique est caractérisée par les tensions aux bornes des condensateurs et les intensités traversant les bobines.

- L’énergie interne d’un système thermodynamique est caractérisée par les pressions, températures, enthalpies, débits de fluide, etc.

- etc. Dans ce qui suit, nous allons formaliser les notions intuitives vues dans cette introduction.

10.2 Forme des équations d’état. Dans ce qui suit, on notera ( )tX le vecteur1 d’état de dimension ncorrespondant à :

( )

( )( )

( )

=

txn

tx

tx

tX.....

2

1

. Une formulation générale d’une équation d’état revêt la forme :

( ) ( ) ( )( )ttutXFdt

tdX,,= (140), où ( )tu représente l’entrée du système.

Comme nous l’avons vu dans l’introduction, une telle équation reflète bien que l’évolution de l’état ne dépend que :

- de l’état ( )tX lui-même.

- De l’entrée ( )tu .

- Du temps t . Si le système est invariant dans le temps (c’est à dire que ses caractéristiques n’évoluent

pas à mesure que le temps passe) l’équation précédente dégénère en :

( ) ( ) ( )( )tutXFdt

tdX,= (141)

Si le système est de plus linéaire (c’est à dire que les opérateurs appliqués au signal d’entrée se limitent à une combinaison d’opérations linéaires telles que l’amplification/l’atténuation, la dérivation, l’intégration, etc.), on montre que l’équation d’état prend la forme particulière suivante :

( ) ( ) ( )tuBtXAdt

tdX ⋅+⋅= , où Aest une matrice carrée nn× et B un vecteur colonne à

ncomposantes (cette équation correspond à l’équation d’évolution de l’état).

On ce qui concerne la sortie ( )ty du système linéaire, celle-ci est alors obtenue par

combinaison linéaire des composantes du vecteur d’état suivant l’équation :

( ) ( ) ( )tuDtXCty ⋅+⋅= , où C est un vecteur ligne à ncomposantes et D un scalaire (cette

équation correspond à l’équation d’observation de la sortie). Dans ce qui suit, nous appellerons équations d’état la paire formée par l’équation d’évolution et l’équation d’observation, à savoir :

( ) ( )( ) ( ) ( )

⋅+⋅=

⋅+⋅=

tuDtXCty

tuBtXAdt

dX (142)

1 On fera grâce de la flèche qui se devrait d’orner tout vecteur digne de ce nom…

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

131

10.3 Exemples de modélisation par les équations d’état. 10.3.1 Le moteur à courant continu commandé par l’induit. Pour illustrer le propos, prenons l’exemple plus que classique du moteur à courant continu commandé par l’induit (à flux constant), dont le schéma équivalent est rappelé ci-dessous :

R

L

e(t)

u(t)

i(t)

f (frottementsvisqueux)

J (moment d’inertietotal )

fig 100: schéma équivalent d’un moteur à courant continu commandé par l’induit.

Nous nous intéressons à la position angulaire ( )tθ de l’arbre de sortie, la grandeur d’entrée étant

la tension d’induit ( )tu . Il s’agit d’un système électromécanique. Son énergie interne peut être

caractérisée par la vitesse angulaire ( )tω et la position angulaire ( )tθ de l’arbre de sortie (ceci

pour la partie mécanique du système) ainsi que par l’intensité ( )ti traversant l’induit (ceci pour la

partie électrique). Un vecteur d’état convenable est donc :

( )( )( )( )

=ti

t

t

tX ωθ

On rappelle que les équations régissant le comportement d’un moteur à courant continu commandé par l’induit sont :

( ) ( )

( ) ( )( ) ( ) ( )

⋅−=⋅

⋅=

=

tftCdt

tdJ

tiKtCdt

tdt

m

Cm

ωω

θωoù ( )tCm est le couple moteur, J le moment d’inertie ramené sur

l’axe de l’ensemble {axe + rotor + charge}, CK la constante moteur et f le coefficient de

frottement visqueux. Les autres équations sont :

( ) ( ) ( ) ( )( ) ( )

⋅=

+⋅+⋅=

tKte

tedt

tdiLtiRtu

e ω où Ret L dénotent respectivement la résistance et l’inductance

de l’induit, ( )te la force contre électromotrice et eK la constante électrique.

En arrangeant ces différentes équations, on arrive facilement à :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

132

( ) ( )( ) ( ) ( )

( ) ( ) ( ) ( )

⋅+⋅−⋅−=

⋅+⋅−=

=

tuL

tiL

Rt

L

K

dt

tdi

tiJ

Kt

J

f

dt

td

tdt

td

e

C

1ω

ωω

ωθ

, il est par ailleurs clair que ( ) ( )tty θ= .

Ceci se traduit matriciellement par :

( )

( )

( )

( )( ) ( )tu

L

tX

L

R

L

KJ

K

J

f

dt

tdidt

tddt

td

dt

tdX

e

C ⋅

+⋅

−−

−=

=10

0

0

0

010ω

θ

et ( ) [ ] ( )tXty ⋅= 001

Par rapport à la forme générique, nous avons donc :

−−

−=

L

R

L

KJ

K

J

fA

e

C

0

0

010

(143-a),

=

L

B10

0

(143-b), [ ]001=C (143-c) et 0=D (143-d)

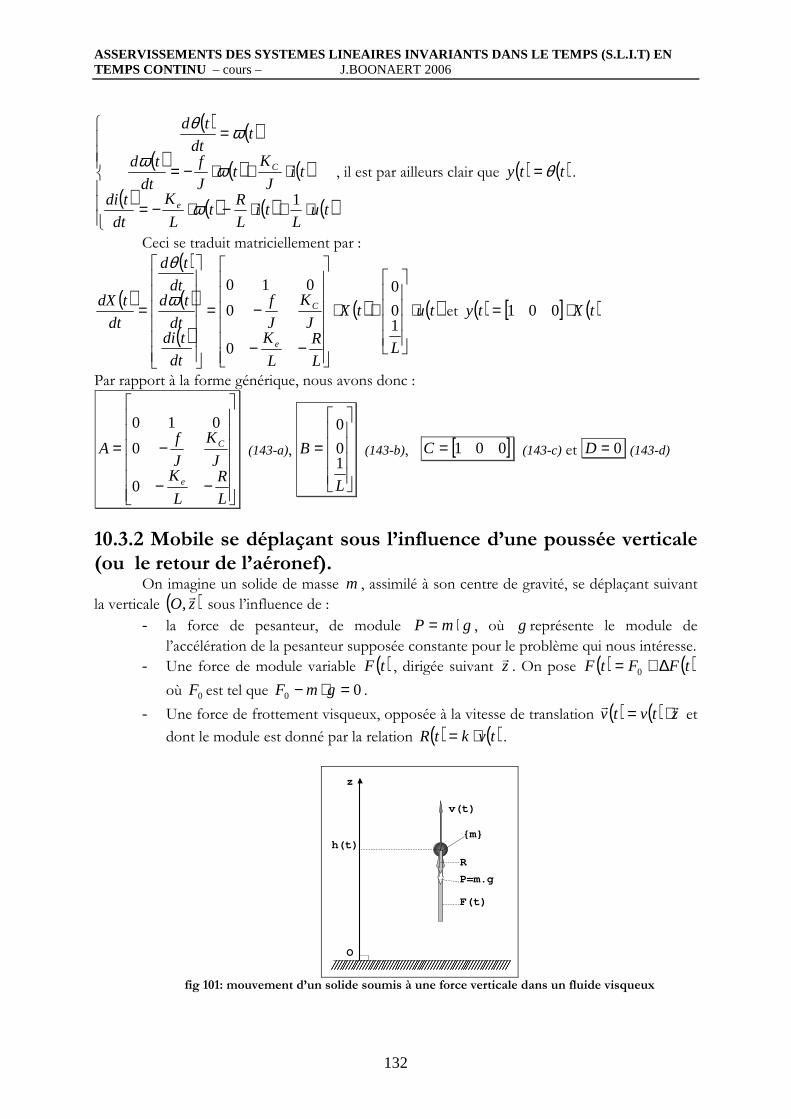

10.3.2 Mobile se déplaçant sous l’influence d’une poussée verticale (ou le retour de l’aéronef). On imagine un solide de masse m , assimilé à son centre de gravité, se déplaçant suivant

la verticale ( )zOr

, sous l’influence de :

- la force de pesanteur, de module gmP ⋅= , où g représente le module de

l’accélération de la pesanteur supposée constante pour le problème qui nous intéresse.

- Une force de module variable ( )tF , dirigée suivant zr

. On pose ( ) ( )tFFtF ∆+= 0

où 0F est tel que 00 =⋅− gmF .

- Une force de frottement visqueux, opposée à la vitesse de translation ( ) ( ) ztvtvrr ⋅= et

dont le module est donné par la relation ( ) ( )tvktR ⋅= .

F(t)

{m}h(t)

v(t)

O

z

P=m.g

R

fig 101: mouvement d’un solide soumis à une force verticale dans un fluide visqueux

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

133

En assimilant ( )tF∆ à l’entrée du système et l’altitude atteinte ( )th à sa sortie, proposer

des équations d’état modélisant le système représenté sur la figure ci-avant. Solution : Il faut tout d’abord définir un vecteur d’état convenable. Compte tenu de la contrepartie physique de cette notion, un « bon » vecteur d’état rassemble dans ce cas les grandeurs propres à caractériser l’énergie du système. Cette énergie s’exprime ici sous forme mécanique. Celle-ci comprend :

- L’énergie cinétique (connue si ( )tv est connu).

- L’énergie potentielle de pesanteur (connue à une constante près si ( )th est connu).

Un vecteur d’état convenable sera donc ( ) ( )[ ]Ttvthx = .

En ce qui concerne les équations, celles-ci sont données par la relation fondamentale de la dynamique d’une part :

( ) ( ) ( ) ( ) ( ) ( )dt

tdvmtvkgmFtF

dt

tdvmtvkgmtF ⋅=⋅−⋅−+∆⇔⋅=⋅−⋅− 0 qui se

simplifie en ( ) ( ) ( )dt

tdvmtvktF ⋅=⋅−∆ (A)

Ainsi que par les relations immédiates liant les différentes grandeurs entre elles :

( ) ( )( ) [ ] ( )

⋅=

=

txth

tvdt

tdh

01

Nous aboutissons donc à :

( ) ( )( ) ( ) ( )

∆⋅+⋅−=

=

tFm

tvm

k

dt

tdv

tvdt

tdh

1 et ( ) [ ] ( )txth ⋅= 01

Les équations d’état découlent directement du système de relation précédent et s’écrivent :

( ) ( ) ( )tFm

txm

kdt

tdx ∆⋅

+⋅

−= 10

0

10 (144-a), ( ) [ ] ( )txth ⋅= 01 (144-b)

10.4 Equations d’état équivalentes. Les équations d’état d’un système donnée ne sont pas uniques, car définies à un changement de base près. Comme nous le verrons par la suite, il peut s’avérer intéressant de passer d’une représentation d’état à une autre (bien entendu équivalente), c’est à dire de considérer comme nouveau vecteur d’état un vecteur dont chaque composante serait obtenue par combinaison linéaire de celles du vecteur d’état original, suivant l’équation :

xTz ⋅= (145), T étant régulière. Il est facile de montrer dans ce cas que les nouvelles équations d’état sont données par :

( ) ( ) ( ) ( )( ) ( ) ( )

⋅+⋅⋅=

⋅⋅+⋅⋅⋅=−

−

tuDzTCty

tuBTzTATdt

tdz

1

1

(146)

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

134

La matrice A , les vecteurs B et C ainsi que le scalaire D correspondent à la

représentation initiale. Comme d’habitude, ( )tu et ( )ty représentent respectivement l’entrée et la

sortie de ce système monovariable.

10.5 « Equivalent » graphique des équations d’état. Il est possible d’associer une représentation graphique aux équations d’état sous la forme d’une sorte de schéma-bloc. Il faut toutefois garder à l’esprit que les grandeurs manipulées par les différents blocs de transfert sont a priori vectorielles :

∫∫BB

DD

CC++

++

AA

++

++

( )tu

( )tx( )

dt

tdx

( )ty

fig 102 : « équivalent » graphique des équations d’état d’un système linéaire.

10.6 Conversion Etat/Transfert. 10.6.1 Formule de conversion. Il est intéressant d’être capable de retrouver l’expression de la fonction de transfert à partir des équations d’état associé au système étudié. Soit le système régi par les équations d’état suivantes :

( ) ( ) ( )( ) ( ) ( )

⋅+⋅=

⋅+⋅=

tuDtxCty

tuBtxAdt

tdx (142-bis)

Si on admet qu’on peut généraliser « l’opérateur de dérivation » p et la transformation de

Laplace à des grandeurs vectorielles alors, en posant ( ) ( )[ ]txLpX = , ( ) ( )[ ]tuLpU = et

( ) ( )[ ]tyLpY = , l’équation (142-bis) donne :

( ) ( ) ( )( ) ( ) ( )

⋅+⋅=⋅+⋅=⋅⋅pUDpXCpY

pUBpXApXIp (147)

d’où : ( ) ( ) ( ) ( ) ( ) ( )pUBAIppXpUBpXAIp ⋅⋅−⋅=⇒⋅=⋅−⋅ −1. Dans cette équation, I est

la matrice identité de même dimension que ( )tx .

Cette expression, réinjectée dans la seconde équation du système (147) conduit à :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

135

( ) ( ) ( ) ( ) ( )[ ] ( )pUDBAIpCpUDpUBAIpCpY ⋅+⋅−⋅⋅=⋅+⋅⋅−⋅⋅= −− 11

d’où finalement l’expression de la fonction de transfert :

( )( ) ( ) DBAIpCpU

pY +⋅−⋅⋅= −1 (148)

10.6.2 Exemple d’application. Soit le système défini par les équations d’état suivantes :

( ) ( ) ( )( ) [ ] ( )

⋅=

⋅

+⋅

−=

txty

tuk

txdt

tdx

10001

01ττ

Il s’agit de calculer la fonction de transfert ( )pH correspondante. On a alors :

−

+=−⋅p

pAIp1

01

τ , donc ( )

+⋅=−⋅τ1

det ppAIp , ce qui permet de calculer

( )

+⋅

+⋅=−⋅ −

ττ

11

0

111

p

p

pp

AIp .

On en déduit ( )

⋅⋅

+⋅=⋅−⋅ −

τ

τ

τk

pk

pp

BAIp1

11, d’où

( ) ( )τ

τ1

1

+⋅=⋅−⋅⋅ −

pp

kBAIpC . Comme ici 0=D , on en déduit directement :

( ) ( )pp

kpH

⋅+⋅=

τ1

10.7 Conversion Transfert/Etat. 10.7.1 Intérêt de la conversion. On traite ici le problème symétrique au précédent, à savoir qu’étant donnée une fonction de transfert, on recherche des équations d’état le représentant. On gardera à l’esprit que les équations d’état d’un système donné ne sont pas uniques, puisque toute matrice régulière T permet de définir de nouvelles équations d’état, équivalentes aux précédentes, sur la base du

nouveau vecteur d’état ( ) ( )txTtz ⋅= .

Les techniques liées à l’identification des systèmes linéaires permettent d’accéder à la fonction de transfert du système. Il peut alors d’avérer intéressant de pouvoir en déduire des équations d’états. Nous allons voir ici quelques méthodes de base permettant d’aboutir à ce résultat.

10.7.2 Intégrateur. Il s’agit du cas fondamental, qui permet par « assemblage » des équations d’obtenir le résultat voulu dans des cas plus complexes.

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

136

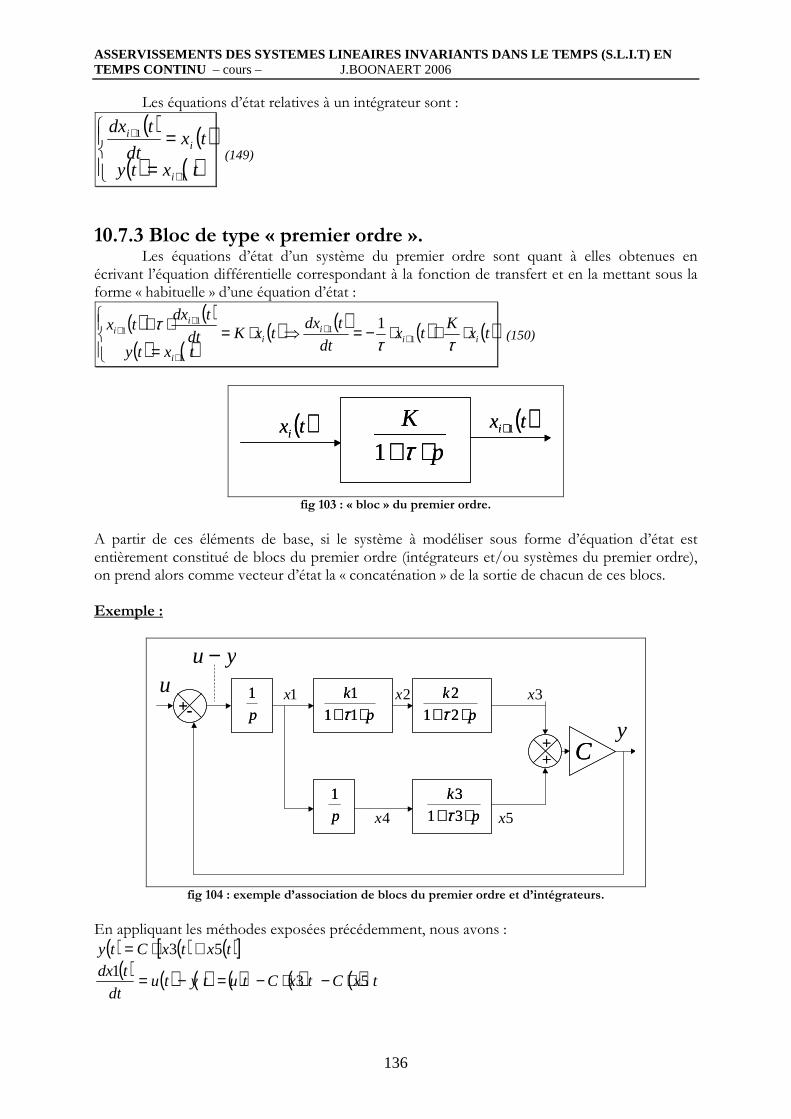

Les équations d’état relatives à un intégrateur sont :

( ) ( )( ) ( )

=

=

+

+

txty

txdt

tdx

i

ii

1

1

(149)

10.7.3 Bloc de type « premier ordre ». Les équations d’état d’un système du premier ordre sont quant à elles obtenues en écrivant l’équation différentielle correspondant à la fonction de transfert et en la mettant sous la forme « habituelle » d’une équation d’état :

( ) ( )

( ) ( )( ) ( ) ( ) ( )tx

Ktx

dt

tdxtxK

txtydt

tdxtx

iii

i

i

ii ⋅+⋅−=⇒⋅=

=

⋅++

+

+

++

τττ

11

1

11

1 (150)

p

K

⋅+τ1( )txi

( )txi 1+

p

K

⋅+τ1( )txi

( )txi 1+

fig 103 : « bloc » du premier ordre.

A partir de ces éléments de base, si le système à modéliser sous forme d’équation d’état est entièrement constitué de blocs du premier ordre (intégrateurs et/ou systèmes du premier ordre), on prend alors comme vecteur d’état la « concaténation » de la sortie de chacun de ces blocs. Exemple :

p

k

⋅+ 11

1

τ p

k

⋅+ 11

1

τ1x 2x 3x

4x

p

k

⋅+ 21

2

τ p

k

⋅+ 21

2

τ

p

k

⋅+ 31

3

τ p

k

⋅+ 31

3

τ

p

1

p

1

p

1

p

1

+-+-

++++

5x

CC

uyu −

y

fig 104 : exemple d’association de blocs du premier ordre et d’intégrateurs.

En appliquant les méthodes exposées précédemment, nous avons :

( ) ( ) ( )[ ]txtxCty 53 +⋅=

( ) ( ) ( ) ( ) ( ) ( )txCtxCtutytudt

tdx53

1 ⋅−⋅−=−=

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

137

( ) ( ) ( )txk

txdt

tdx1

1

12

1

12 ⋅+⋅−=ττ

( ) ( ) ( )txk

txdt

tdx2

2

23

2

13 ⋅+⋅−=ττ

( ) ( )txdt

tdx1

4 =

( ) ( ) ( )txk

txdt

tdx4

3

35

3

15 ⋅+⋅−=ττ

Ce qui donne, en assemblant ces différentes équations sous la forme « habituelle » :

( )

( )

( )

( )

( )

( )( )( )( )( )

( )tu

tx

tx

tx

tx

tx

k

k

kCC

dt

tdxdt

tdxdt

tdxdt

tdxdt

tdx

⋅

+

⋅

−

−

−−−

=

0

0

0

0

1

5

4

3

2

1

3

1

3

3000

00001

002

1

2

20

0001

1

1

1000

5

4

3

2

1

ττ

ττ

ττ

( ) [ ]

( )( )( )( )( )

⋅=

tx

tx

tx

tx

tx

CCty

5

4

3

2

1

000

10.7.4 Conversion Transfert Etat pour les fonctions de transfert à numérateur scalaire. 10.7.4.1 Procédure générale. On appelle fonction de transfert à numérateur scalaire toute fonction de transfert pouvant s’écrire sous la forme :

( )n

ini

nnn apapapap

bpH

++⋅++⋅+⋅+= −−− ......2 21

1

Dans ce cas, il est commode de prendre pour vecteur d’état :

( ) ( ) ( ) ( ) ( ) T

n

n

dt

tyd

dt

tyd

dt

tdytytx

= −

−

1

1

2

2

.... (151)

On obtient alors :

[ ] ( ) ( )txdt

tdxni i

i1,1,0 +=−∈∀ (152-a) et ( ) [ ] ( )txty ⋅= 0...001 (152-b).

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

138

La dernière ligne de la matrice d’évolution d’état est tout simplement obtenue en explicitant l’équation différentielle correspondant à la fonction de transfert, ce qui donne :

( ) ( ) ( )tu

b

tx

aaa

dt

tdx

nn

⋅

+⋅

−−−

=

−

0

:

0

0

1......

10......0

...............

0...100

0...010

1

(152-c)

Cette forme particulière de la matrice d’évolution d’état porte le nom de matrice compagne.

10.7.4.2 Exemple : application au système du second ordre. On part de la forme canonique de la fonction de transfert d’un système du second ordre, à savoir :

( )2

221nn

ppm

kpH

ωω +⋅⋅+= , qui peut se mettre sous la forme

22

2

2 nn

n

pmpk

ωωω

+⋅⋅⋅+⋅ . Il découle

directement de ce qui précède les équations d’état suivantes :

( ) [ ] ( ) [ ] ( )tuktxmdttdx

nnn⋅⋅+⋅⋅⋅−−= 22

02

10ωωω (153-a) et ( ) [ ] ( )txty ⋅= 01 (153-b)

10.7.5 Conversion Transfert Etat en exploitant la forme modale.

Soit une fonction de transfert s’écrivant sous la forme ( )anpapap

bmpbpbpH

nnn

mm

+⋅+⋅++⋅+⋅= −−

−

21

1

21

10 et

possédant npôles distincts. Sous l’hypothèse nm < , cette fonction de transfert admet une décomposition en éléments simples :

( ) ( )∑= −

=n

i i

i

ppH

1 αβ

(154-a) , avec ( )

( )∏≠=

−=

n

ijj

j

ii

p

N

1

α

αβ (154-b), ayant posé ( ) ( )( )∏

=

−=

n

iip

pNpH

1

α

(154-c). Les équations d’état peuvent alors se mettre sous la forme :

( ) ( ) ( )tutxdt

tdx

n

n

⋅

+⋅

=

−

1

1

:

1

1

0000

0000

..........

0...00

0...00

1

2

1

αα

αα

(155-a)

et ( ) [ ] ( ) ( )tutxty nn ⋅+⋅= − 0121 .... βββββ (155-b)

Le schéma bloc associé fait alors apparaître une structure parallèle :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

139

0β0β

1β1β

2β2β

iβ iβ

nβnβ

2

1

α−p 2

1

α−p

1

1

α−p 1

1

α−p

ip α−1

ip α−1

np α−1

np α−1

Σ( )tu( )ty

fig 105 : schéma-bloc relatif à la « décomposition modale ».

On peut remarquer ici s’il existe un résidu iβ nul, alors l’entrée n’a aucune influence sur

la sortie pour le mode concerné. On dit alors que la composante ix correspondante du vecteur

d’état constitue un mode non-commandable. Par ailleurs, compte tenu de l’expression des résidus associés aux pôles, si un des zéros est proche d’un pôle, le résidu correspondant est « presque » nul, ce qui peut conduire en pratique à une non-commandabilité du mode correspondant. Exemple d’application de la décomposition modale :

Soit la fonction de transfert ( )189

42 +⋅+

+=pp

ppH . Celle-ci peut s’écrire :

( ) ( ) ( )36

4

+⋅++=

pp

ppH . Nous avons donc 2 pôles, qui sont

−=−=

6

3

2

1

αα

. Le calcul des résidus

associés donne

=+−+−=

=+−+−=

3

1

63

433

2

36

46

2

1

β

β. On a donc par conséquent ( )

63

2

33

1

++

+=

pppH . Les

équations d’état recherchées sont donc :

( ) ( ) ( )

( ) [ ] ( )

⋅=

⋅

+⋅

−−

=

txty

tutxdt

tdx

32

31

1

1

60

03

10.7.6 Cas de pôles multiples : exploitation des blocs de Jordan. Dans le cas où la fonction de transfert se ramène à la mise en série de n systèmes du premier ordres identiques, caractérisés par leur constante de temps τ , la décomposition en éléments simples (forme modale) n’est plus applicable car la structure correspondante n’est plus réductible à un schéma parallèle. On a alors :

( )( )np

pHλ−

= 1

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

140

Dans ce cas, il est commode de considérer que les modes de l’état sont les sorties de chacun des blocs du premier ordre :

λ−p

1

λ−p

1

λ−p

1

λ−p

1

λ−p

1

λ−p

1( )tu ( )txn ( )txn 1− ( )tx1

( )ty

fig 106 : schéma-bloc relatif à la présence d’un pôle multiple (cas d’une fonction de transfert à numérateur scalaire).

Pour chaque mode, nous avons ( )

iii xxdt

tdx+⋅= −

−1

1 λ (156), ce qui donne en « assemblant » :

( ) ( ) ( )tutxdt

tdx ⋅

+⋅

=

1

0

:

0

0

0......0

1......0

...............

0...10

0...01

λλ

λλ

(157-a) et ( ) [ ] ( )txty ⋅= 0......01 (157-b)

La matrice d’évolution d’état constitue alors un bloc de Jordan.

10.8 Formes particulières des équations d’état. Pour certaines formes du vecteur d’état, les différentes matrices impliquées dans l’écriture des équations d’état prennent des formes particulières. Ainsi : Forme commandable (dite forme canonique de commandabilité) :

( ) ( ) ( )tutx

aaaa

dt

tdx

n

⋅

+⋅

−−−−

=

0

...

0

0

1

010...0

...............

0...010

0...001

...321

(158-a)

et ( ) [ ] ( )txbbbbty n ⋅= ...321 (158-b)

qui correspond au transfert ( ) ( ) ( ) ( )pUpApBpY ⋅⋅= −1 où ( ) ( )[ ]tyLpY = et ( ) ( )[ ]tuLpU =

avec :

( )( )

++⋅+⋅=++⋅+⋅+=

−−

−−

nnn

nnnn

bpbpbpB

apapappA

...

...2

21

1

22

11

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

141

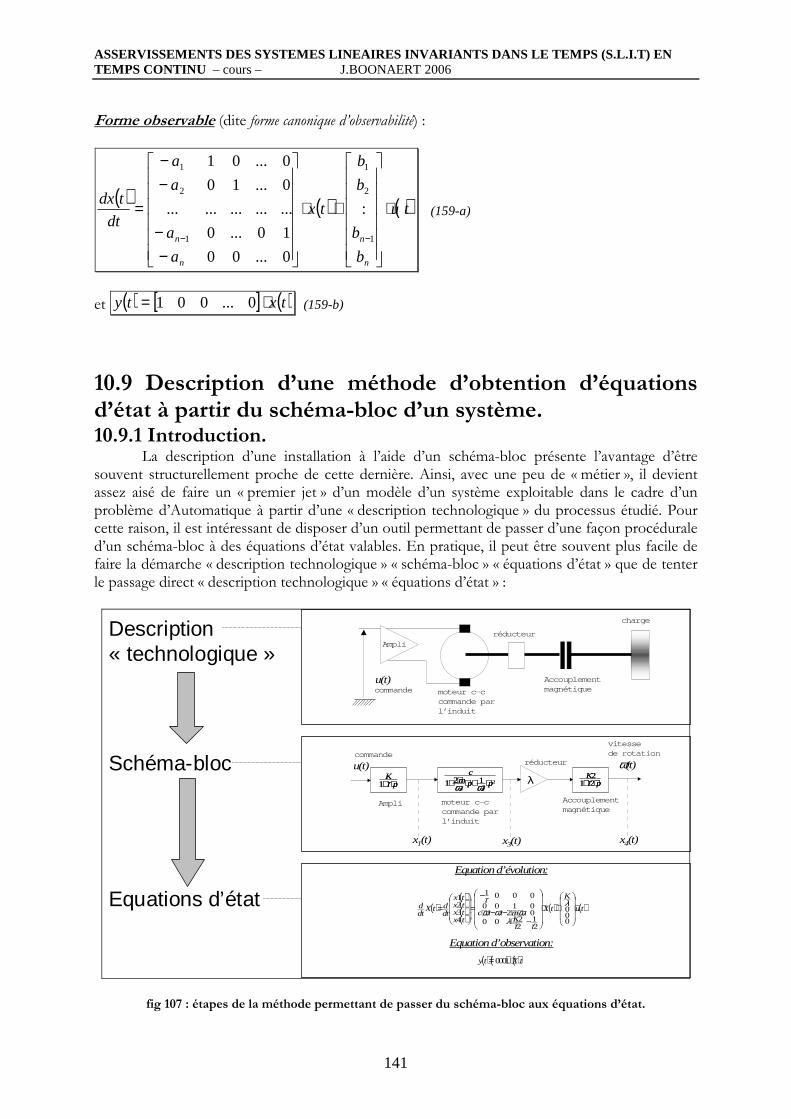

Forme observable (dite forme canonique d’observabilité) :

( ) ( ) ( )tu

b

b

b

b

tx

a

a

a

a

dt

tdx

n

n

n

n

⋅

+⋅

−−

−−

=

−− 1

2

1

1

2

1

:

0...00

10...0

...............

0...10

0...01

(159-a)

et ( ) [ ] ( )txty ⋅= 0...001 (159-b)

10.9 Description d’une méthode d’obtention d’équations d’état à partir du schéma-bloc d’un système. 10.9.1 Introduction.

La description d’une installation à l’aide d’un schéma-bloc présente l’avantage d’être souvent structurellement proche de cette dernière. Ainsi, avec une peu de « métier », il devient assez aisé de faire un « premier jet » d’un modèle d’un système exploitable dans le cadre d’un problème d’Automatique à partir d’une « description technologique » du processus étudié. Pour cette raison, il est intéressant de disposer d’un outil permettant de passer d’une façon procédurale d’un schéma-bloc à des équations d’état valables. En pratique, il peut être souvent plus facile de faire la démarche « description technologique » « schéma-bloc » « équations d’état » que de tenter le passage direct « description technologique » « équations d’état » :

moteur c-ccommande parl’induit

réducteur

Accouplementmagnétique

charge

Ampli

u(t)commande

pK

⋅+τ1 pK

⋅+τ1 22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

Ampli moteur c-ccommande parl’induit

réducteur

λ pK

⋅+ 212

τ pK

⋅+ 212

τ

Accouplementmagnétique

u(t) ω(t)commande

vitessede rotation

x1(t) x3(t) x4(t)

( )( )( )( )( )

( ) ( )tu

K

tXKmc

txtxtxtx

dtdtX

dtd

nnn⋅

+⋅

−⋅⋅⋅−−⋅

−

=

=

000

21

2200

0201000001

4321

22

λ

ττλωωω

τ

( ) ( ) ( )tXty ⋅= 1000

Equation d’évolution:

Equation d’observation:

Description « technologique »

Schéma-bloc

Equations d’état

fig 107 : étapes de la méthode permettant de passer du schéma-bloc aux équations d’état.

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

142

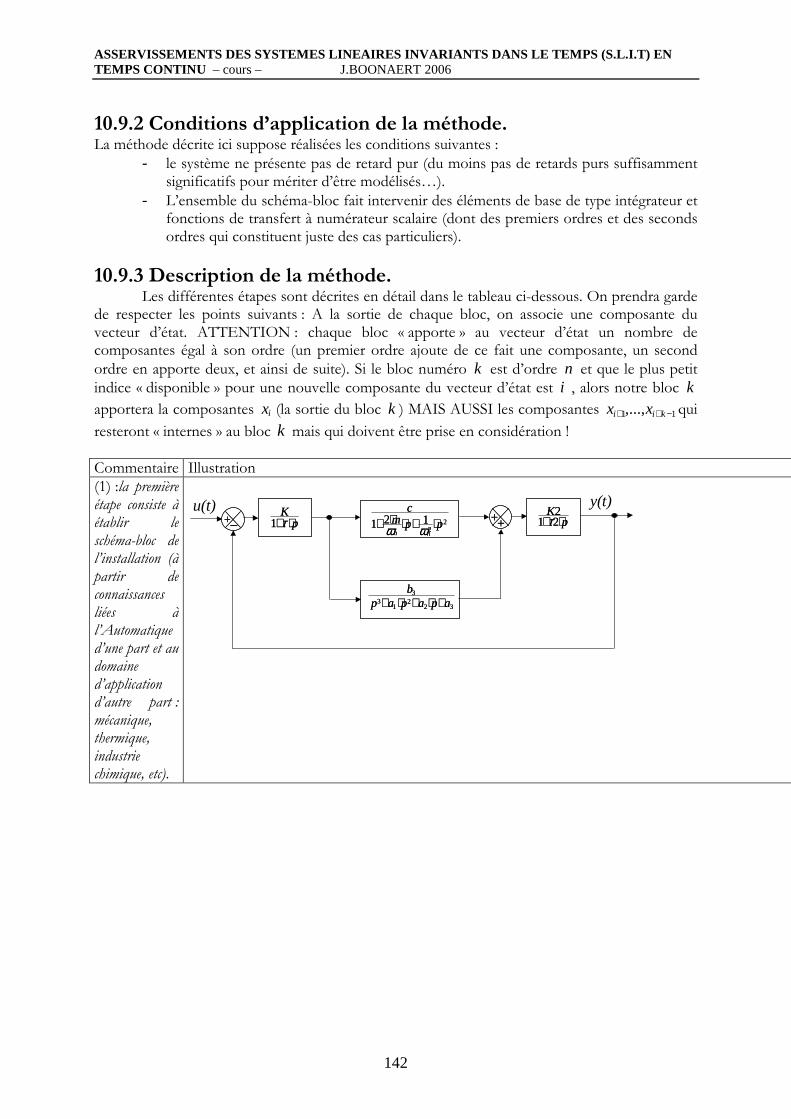

10.9.2 Conditions d’application de la méthode. La méthode décrite ici suppose réalisées les conditions suivantes :

- le système ne présente pas de retard pur (du moins pas de retards purs suffisamment significatifs pour mériter d’être modélisés…).

- L’ensemble du schéma-bloc fait intervenir des éléments de base de type intégrateur et fonctions de transfert à numérateur scalaire (dont des premiers ordres et des seconds ordres qui constituent juste des cas particuliers).

10.9.3 Description de la méthode. Les différentes étapes sont décrites en détail dans le tableau ci-dessous. On prendra garde

de respecter les points suivants : A la sortie de chaque bloc, on associe une composante du vecteur d’état. ATTENTION : chaque bloc « apporte » au vecteur d’état un nombre de composantes égal à son ordre (un premier ordre ajoute de ce fait une composante, un second ordre en apporte deux, et ainsi de suite). Si le bloc numéro k est d’ordre n et que le plus petit indice « disponible » pour une nouvelle composante du vecteur d’état est i , alors notre bloc k

apportera la composantes ix (la sortie du bloc k ) MAIS AUSSI les composantes 11,..., −++ kii xx qui

resteront « internes » au bloc k mais qui doivent être prise en considération ! Commentaire Illustration (1) :la première étape consiste à établir le schéma-bloc de l’installation (à partir de connaissances liées à l’Automatique d’une part et au domaine d’application d’autre part : mécanique, thermique, industrie chimique, etc).

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

143

(2) : Il faut ensuite faire le bilan des blocs en présence afin de savoir quelles seront les composantes du vecteur d’état ajoutées par chacun d’entre eux.

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)

premier ordre�1 composante

second ordre�2 composantes

premier ordre�1 composante

troisième ordre�3 composantes (3) : Chaque bloc est ensuite « numéroté » afin de pouvoir « systématiser » la démarche : ce qui va suivre pourrait être programmé ! (bien sûr, ce n’est pas nécessairement immédiat, mais c’est possible).

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)

premier ordre�1 composante

second ordre�2 composantes

premier ordre�1 composante

troisième ordre�3 composantes

1 2 3

4

(4) : On repère chacune des composantes de l’état correspondant aux sorties de chacun des blocs (voir texte ci avant). Attention : ce n’est pas parce qu’une composante du vecteur d’état ne « sort pas » du bloc qu’elle n’existe pas !

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)

premier ordre�1 composante

second ordre�2 composantes

premier ordre�1 composante

troisième ordre�3 composantes

1 2 3

4

x1 x2 x4

x5

x3

x6 x7

« interne » au bloc

« internes » au bloc

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

144

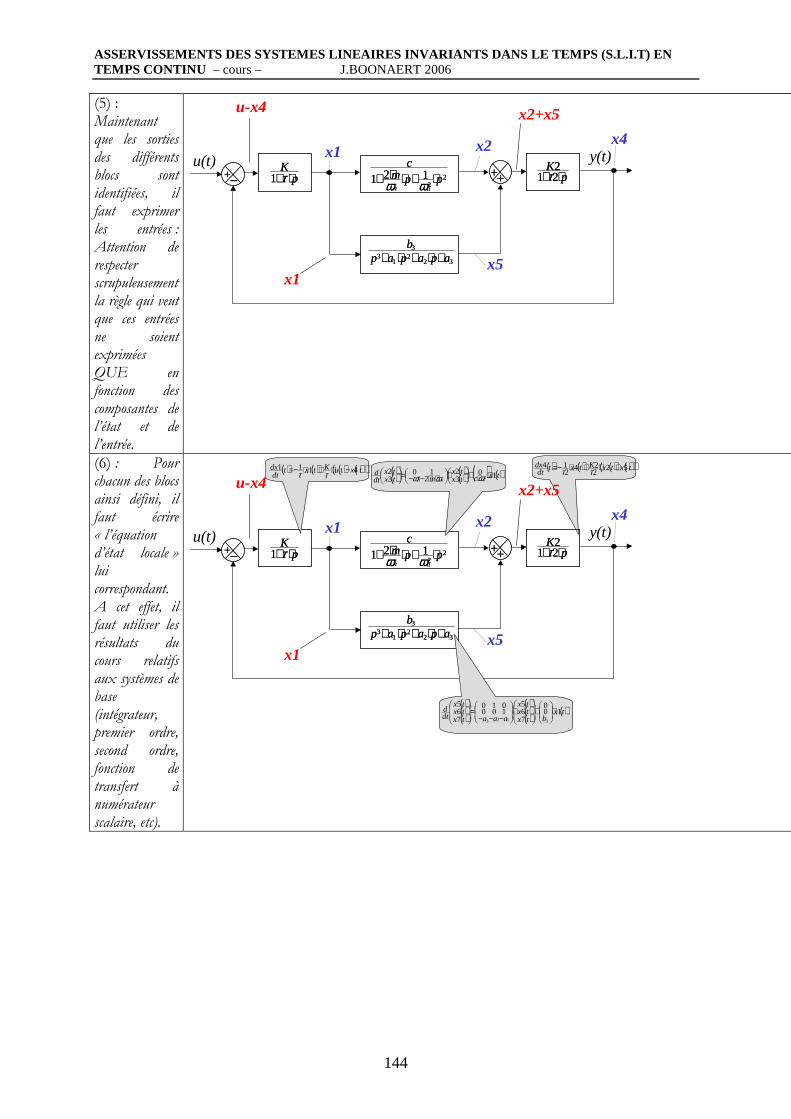

(5) : Maintenant que les sorties des différents blocs sont identifiées, il faut exprimer les entrées : Attention de respecter scrupuleusement la règle qui veut que ces entrées ne soient exprimées QUE en fonction des composantes de l’état et de l’entrée.

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)x1 x2 x4

x5

u-x4

x1

x2+x5

(6) : Pour chacun des blocs ainsi défini, il faut écrire « l’équation d’état locale » lui correspondant. A cet effet, il faut utiliser les résultats du cours relatifs aux systèmes de base (intégrateur, premier ordre, second ordre, fonction de transfert à numérateur scalaire, etc).

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)x1 x2 x4

x5

u-x4

x1

x2+x5( ) ( ) ( ) ( )( )txtuKtxt

dtdx 4111 −⋅+⋅−= ττ

( ) ( ) ( ) ( )( )txtxKtxtdt

dx 52224

214 +⋅+⋅−= ττ( )

( )( )( ) ( ) ( )txctxtx

mtxtx

dtd

nnn10

32

210

32

22 ⋅⋅+

⋅

⋅⋅−−=

ωωω

( )( )( )

( )( )( )

( )txbtx

txtx

aaatxtxtx

dtd 10

0

765

100010

765

3123

⋅

+

⋅

−−−=

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

145

(7) : Il ne reste plus qu’à « assembler » ces équations d’état locales en un « grand tout cohérent » respectant la formulation générale d’une équation d’état linéaire d’un système invariant dans le temps (et le tour est joué …).

pK

⋅+ 212

τ pK

⋅+ 212

τ22

121 ppmc

nn⋅+⋅⋅+ ωω

22

121 ppmc

nn⋅+⋅⋅+ ωω

322

13

3

apapapb

+⋅+⋅+ 322

13

3

apapapb

+⋅+⋅+

pK

⋅+τ1 pK

⋅+τ1+_+_ ++++u(t) y(t)x1 x2 x4

x5

u-x4

x1

x2+x5( ) ( ) ( ) ( )( )txtuKtxt

dtdx 4111 −⋅+⋅−= ττ

( ) ( ) ( ) ( )( )txtxKtxtdt

dx 52224

214 +⋅+⋅−= ττ( )

( )( )( ) ( ) ( )txctxtx

mtxtx

dtd

nnn10

32

210

32

22 ⋅⋅+

⋅

⋅⋅−−=

ωωω

( )( )( )

( )( )( )

( )txbtx

txtx

aaatxtxtx

dtd 10

0

765

100010

765

3123

⋅

+

⋅

−−−=

( ) ( ) ( )tu

K

tX

aaab

KKmc

K

tdtdX nnn

⋅

+⋅

−−−

−⋅⋅−−⋅

−−

=

000000

0001000000010000000

22

210

220

000020000100000001

1233

22

τ

τττωωω

ττ

( ) ( ) ( )tXty ⋅= 0001000

fig 108 : description détaillée de la méthode de passage schéma-bloc / équations d’état.

10.10 Notion de commandabilité. 10.10.1 Définition : Un système est commandable si il existe une loi de commande ( )tu transférant le système

d’un état initial ( )0tx arbitraire vers un état final ( )ftx lui aussi arbitraire en un temps fini

( )0tt f − .

On constate ici que la notion de sortie n’intervient pas. Par conséquent, seules les matrices A et B jouent un rôle dans la commandabilité du système. Si tous les états ne sont pas « atteignables », il peut par contre exister un sous-ensemble regroupant l’ensemble des états qui le sont. Il s’agit du sous-espaces des états atteignables.

10.10.2 Cas particulier : L’ensemble des états atteignables par un système linéaire à partir du vecteur nul est le sous-espace de commandabilité du système. Il s’agit effectivement d’un sous-espace vectoriel convexe car le « trajectoire » de l’état générée ne peut quitter ce sous-espace, et qu’il existera toujours une trajectoire de ce sous-espace pour joindre deux quelconques de ses points (convexité).

10.10.3 Critère de commandabilité. On montre que pour qu’un système soit commandable, il faut et il suffit que la matrice :

[ ]BABABABW n ⋅⋅⋅= −12 ,...,,, (160)

soit de rang n (dimension du vecteur d’état). W est appelée matrice de commandabilité.

10.10.4 Autre critère de commandabilité : Un système est commandable s’il peut se mettre sous la forme canonique de commandabilité.

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

146

10.10.5 A propos des pôles commandables. On prendra garde au fait que seuls les pôles commandables apparaissent dans la fonction de transfert du système. Les autres sont implicitement simplifiés par des zéros de cette même fonction de transfert.

10.11 Notion d’observabilité. 10.11.1 Signification et définition. Cette notion permet de préciser dans quelles conditions il est possible de « recalculer » les composantes de l’état à partir de la seule connaissance de l’entrée et de la sortie du système monovariable étudié (dont on dispose bien entendu d’un modèle !). Ainsi : Un système linéaire est observable si la connaissance de l’entrée et de la sortie de celui-ci

sur un intervalle de temps [ ]10 ,tt permet de déterminer l’état ( )tx pour toute date de cet

intervalle.

10.11.2 Critère d’observabilité. On montre qu’un système est observable si la matrice :

[ ]12 ,...,,, −⋅⋅⋅= nACACACCO (161)

est de rang n (dimension du vecteur d’état). O est la matrice d’observabilité du système.

10.11.3 Autre critère d’observabilité. Un système est observable s’il peut se mettre sous la forme canonique d’observabilité.

10.11.4 A propos des pôles observables. On prendra garde au fait que, comme dans le cas de la commandabilité, seuls les pôles observables apparaissent dans l’expression de la fonction de transfert.

10.12 Commande par retour d’état avec placement de pôles. 10.12.1 Principe. L’objectif est ici de tenter de stabiliser l’état d’un système. En effet, puisque sortie et état sont linéairement liés, stabiliser l’état revient donc à stabiliser la sortie. En supposant qu’on ait accès à l’état du système, la technique consiste à élaborer une commande de la forme :

( ) ( ) ( )tyGtxKtu C⋅+⋅−= . (162)

K est alors une matrice ligne appelée matrice de gain. Le rôle de K est de stabiliser l’état, tandis que celui de G (qui est un simple gain statique dans le cas d’un système monovariable) est de constituer une action directe de la consigne (suivi de consigne ou rejet de perturbation).

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

147

10.12.2 Cas des systèmes mesurables. On appelle système mesurable un système linéaire pour lequel l’état est directement

accessible à la mesure. Dans ces conditions, on dispose bien de ( )tx à chaque instant.

Nous avons alors :

( ) ( ) ( )tyGtxKtu C⋅+⋅−= et ( ) ( ) ( )tuBtxA

dt

tdx ⋅+⋅= ,

ce qui donne :

( ) ( ) ( ) ( )tyGBtxKBAdt

tdx C⋅⋅+⋅⋅−= . (163)

En supposant que le système soit commandable, on sait par ailleurs qu’il existe une

matrice de gain K telle que les valeurs propres de ( )KBA ⋅− voir note puissent être « positionnées »

de façon arbitraire. Comme le système est par hypothèse commandable, nous pouvons le mettre

sous forme canonique de commandabilité. On pose alors ( ) ( )txTtxC ⋅= , où ( )txC correspond

au vecteur d’état associé à cette forme.

Soient { }nλλλλ ,...,,, 321 les valeurs propres voulues pour le système en boucle fermée. A ces

valeurs propres correspond donc le polynôme caractéristique

( ) ( ) nnnn

n

iiC cpcpcpppP ++⋅+⋅+=−= −−

=∏ ...2

21

11

λ .

Les équations d’état du système asservi sous sa forme commandable sont : ( ) ( ) ( ) ( ) ( ) ( ) ( )[ ] ( ) ( ) ( )tyGBtxKBAtxTKtyGBtxAtutBtxA

dt

tdx CCCCCCC

CCCCCCC

C ⋅⋅+⋅⋅−=⋅⋅−⋅⋅+⋅=⋅+⋅= −1

en ayant posé 1−⋅= TKKC

D’après les expressions liées à la forme canonique de commandabilité, nous avons :

[ ]CnCC

n

CCC kkk

aaa

KBA ....

0

:

:

0

1

010...0

...............

0...010

0...001

......

21

21

⋅

−

−−−

=⋅− , d’où

( ) ( ) ( )

+−+−+−

=⋅−

010...0

..............

0...010

0...001

.......2211 CnnCC

CCC

kakaka

KBA

On reconnaît la forme compagne associée à la matrice dont le polynôme caractéristique serait :

( ) ( ) ( ) ( )Cnnn

Cn

Cn kapkapkappP +++⋅++⋅++= −− .....2

221

11

Par conséquent, nous souhaitons avoir ( ) ( )pPpPC = , d’où :

voir note C’est à dire finalement les pôles de la fonction de transfert correspondante

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

148

−=

−=−=

nnnC

C

C

ack

ack

ack

....222

111

(164),

on obtient ensuite TKK C ⋅=

Pour trouver la matrice passage, il est possible de procéder de la façon suivante : Il faut écrire la matrice de commandabilité dans la base initiale, c’est à dire :

[ ]BABABABW n ⋅⋅⋅= −12 ,...,,,

Ensuite, il faut exprimer cette même matrice dans la base pour laquelle les équations d’état s’expriment sous forme canonique de commandabilité, c’est à dire :

[ ]CnCCCCCCC BABABABW ⋅⋅⋅= −12 ,...,,,

La matrice de passage recherchée est alors telle que WTWC ⋅= (ce qui, sous SCILAB se

résout en écrivant t=wc/w , encore faut-il l’avoir sous la main…). Si on ne dispose pas de SCILAB, il est possible de calculer cette matrice de passage en

utilisant l’algorithme de Leverrier :

Si nous notons T la matrice de passage, on peut l’écrire à l’aide de ses n colonnes { } njjt ≤≤1 , soit

[ ]nttT ....,,1= . On a par construction TATAC ⋅⋅= −1 et BTBC ⋅= −1 , ce qui revient à TAAT C ⋅=⋅ (a) et

BBT C=⋅ . Cette dernière expression permet d’écrire immédiatement que Btn= . L’expression des

autres colonnes de la matrice de passage peut être obtenues par récurrence à partir de (a). En effet, en développant cette équation, on a :

⋅=⋅−

⋅=⋅−

⋅=⋅−

⋅=⋅−

−−−

−−

10

211

122

11

.................

tAta

tAtat

tAtat

tAtat

n

n

nnnn

nnnn

, ce qui permet d’écrire :

{ } ( ) 1,1,...,2,1 +−−− ⋅⋅+=−∈∀ knknkn tIaAtnk (165)

donnant ainsi de façon itérative (sachant Btn= ) les colonnes de la matrice de passage. L’expression du gain G n’est en fait possible de façon simple que dans le cas d’un problème de

régulation (c’est à dire lorsque la consigne Cy est constante ou, en pratique, lentement variable au

regard de la dynamique du procédé, et ceci autour d’un point de fonctionnement donné). Dans ce cas, exprimons la fonction de transfert du système assujetti à la loi de commande par retour d’état :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

149

( ) ( )( ) ( ) DGBKBAIpCpYpY

pH Cétatretour

BF +⋅⋅⋅+−⋅⋅== −1_

le gain statique du système correspond alors à : ( ) ( ) DGBAKBCpH étatretourBF

p+⋅⋅−⋅⋅= −

→

1_

0lim

Pour avoir un gain unitaire (garantissant que la sortie tende vers la consigne) pour le système assujetti à la commande par retour d’état, il suffira de prendre :

( )( ) BAKBC

DG⋅−⋅⋅

−= −1

1 (165-bis)

10.12.3 Choisir de « bons » pôles.

Il est très difficile de donner des réponses définitives à la question du choix des pôles pour le système corrigé par un retour d’état. Comme beaucoup de choses, ceci est affaire de compromis ! Nous sommes de prime abord tentés de prendre des pôles conférant le temps de réponse le plus court possible au système soumis au retour d’état, mais ceci se paye en matière de puissance : pour le procédé (par exemple un système de positionnement), à travail égal, la puissance à mobiliser sera d’autant plus grande que le temps imparti pour le faire sera court ! Le facteur limitant sera alors la puissance disponible au niveau de l’actionneur. D’un autre coté, il faudra bien que l’installation réponde à des performances suffisantes pour présenter un intérêt. Un autre point concerne la robustesse : le fait d’imposer à un système une dynamique très éloignée de son « comportement naturel » (c’est à dire sans loi de commande) , conduit en général à une grande sensibilité en matière de variation de paramètres qui se traduit par une forte dégradation des performances du système lorsque les conditions d’exploitation viennent à varier. Un « bon » choix de pôles doit donc réaliser un compromis entre :

- (1) performances (respect de contraintes minimales en matière de temps de réponse, d’amortissement, de précision statique, etc).

- (2) réalisme (la puissance exploitable est finie). - (3) Robustesse (on doit pouvoir bien tolérer des variations paramétriques découlant

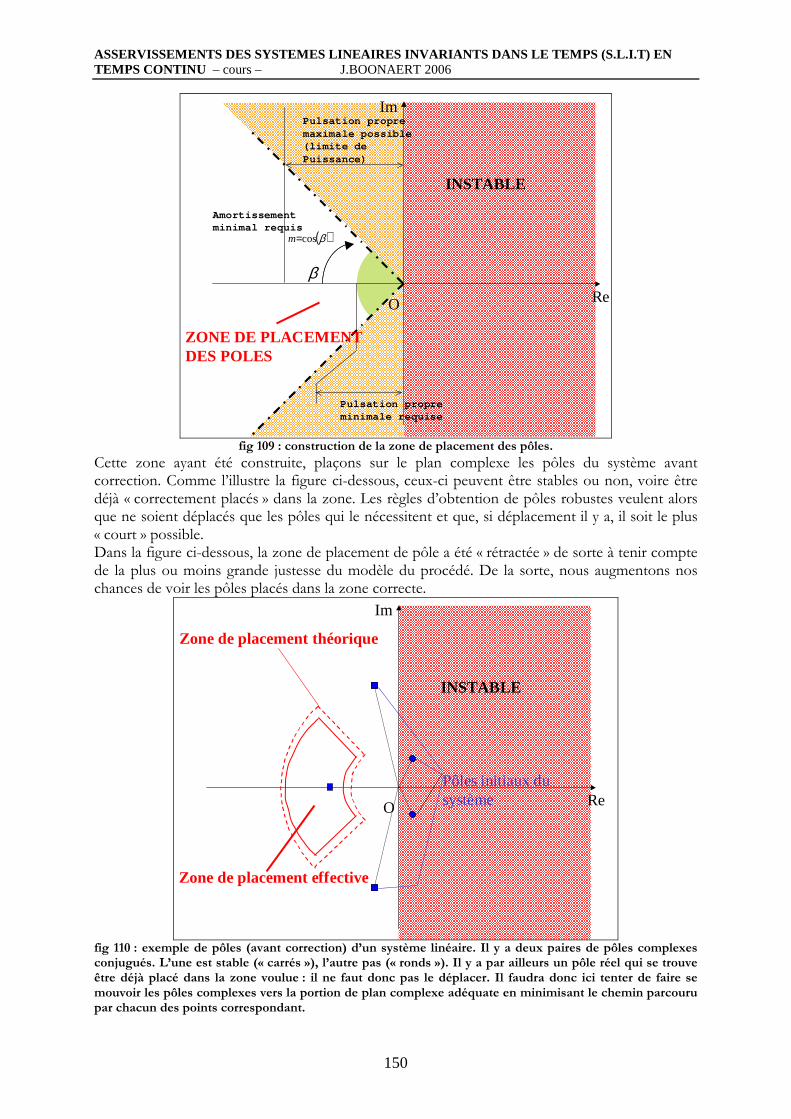

du domaine de fonctionnement retenu pour l’installation). Nous avons déjà abordé des considérations relatives au point (1) on interprétant géométriquement dans le plan complexe les notions de raideur et d’amortissement.. La figure 109 rappelle ainsi comment construire celle-ci à partir des contraintes imposées par les précisions statique et dynamique ainsi que par les contraintes de puissance disponible :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

150

O Re

Im

INSTABLE

Amortissementminimal requis

( )βcos=m

β

Pulsation propreminimale requise

Pulsation propremaximale possible(limite de Puissance)

ZONE DE PLACEMENTDES POLES

fig 109 : construction de la zone de placement des pôles.

Cette zone ayant été construite, plaçons sur le plan complexe les pôles du système avant correction. Comme l’illustre la figure ci-dessous, ceux-ci peuvent être stables ou non, voire être déjà « correctement placés » dans la zone. Les règles d’obtention de pôles robustes veulent alors que ne soient déplacés que les pôles qui le nécessitent et que, si déplacement il y a, il soit le plus « court » possible. Dans la figure ci-dessous, la zone de placement de pôle a été « rétractée » de sorte à tenir compte de la plus ou moins grande justesse du modèle du procédé. De la sorte, nous augmentons nos chances de voir les pôles placés dans la zone correcte.

O Re

Im

INSTABLE

Zone de placement théorique

Zone de placement effective

Pôles initiaux du système

fig 110 : exemple de pôles (avant correction) d’un système linéaire. Il y a deux paires de pôles complexes conjugués. L’une est stable (« carrés »), l’autre pas (« ronds »). Il y a par ailleurs un pôle réel qui se trouve être déjà placé dans la zone voulue : il ne faut donc pas le déplacer. Il faudra donc ici tenter de faire se mouvoir les pôles complexes vers la portion de plan complexe adéquate en minimisant le chemin parcouru par chacun des points correspondant.

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

151

O Re

Im

INSTABLE

Zone de placement théorique

Zone de placement effective

Pôles initiaux du système

Pôles du systèmecorrigé

Déplacement du pôle

Déplacement du pôle

Dépl acement

du pôl e

Dépl acement

du pôl e

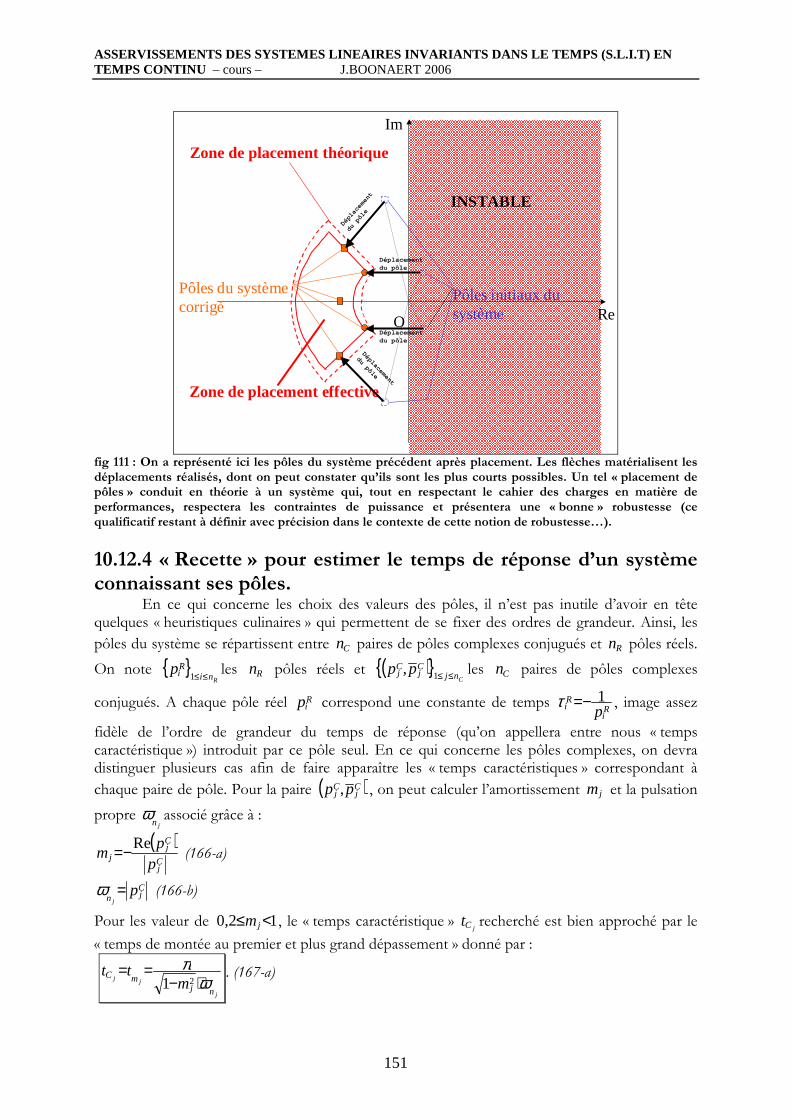

fig 111 : On a représenté ici les pôles du système précédent après placement. Les flèches matérialisent les déplacements réalisés, dont on peut constater qu’ils sont les plus courts possibles. Un tel « placement de pôles » conduit en théorie à un système qui, tout en respectant le cahier des charges en matière de performances, respectera les contraintes de puissance et présentera une « bonne » robustesse (ce qualificatif restant à définir avec précision dans le contexte de cette notion de robustesse…).

10.12.4 « Recette » pour estimer le temps de réponse d’un système connaissant ses pôles.

En ce qui concerne les choix des valeurs des pôles, il n’est pas inutile d’avoir en tête quelques « heuristiques culinaires » qui permettent de se fixer des ordres de grandeur. Ainsi, les

pôles du système se répartissent entre Cn paires de pôles complexes conjugués et Rn pôles réels.

On note { }Rni

Rip ≤≤1

les Rn pôles réels et ( ){ }Cnj

Cj

Cj pp ≤≤1, les Cn paires de pôles complexes

conjugués. A chaque pôle réel Rip correspond une constante de temps

Ri

Ri p

1−=τ , image assez

fidèle de l’ordre de grandeur du temps de réponse (qu’on appellera entre nous « temps caractéristique ») introduit par ce pôle seul. En ce qui concerne les pôles complexes, on devra distinguer plusieurs cas afin de faire apparaître les « temps caractéristiques » correspondant à

chaque paire de pôle. Pour la paire ( )Cj

Cj pp , , on peut calculer l’amortissement jm et la pulsation

propre jn

ω associé grâce à :

( )Cj

Cj

jpp

mRe−= (166-a)

Cjn

pj=ω (166-b)

Pour les valeur de 12,0 <≤ jm , le « temps caractéristique » jCt recherché est bien approché par le

« temps de montée au premier et plus grand dépassement » donné par :

j

jj

njmC

mtt

ωπ

⋅−==

21. (167-a)

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

152

Pour des valeurs inférieures à 2.0 , il faut prendre en compte le fait que la paire concernée va osciller longtemps avant d’être suffisamment amortie. On peut alors prendre dans ce cas :

j

j

njC

mt

ω11 ⋅

≈ . (167-b)

Pour un amortissement unitaire ( 1=jm ), on prendra pour « temps caractéristique » :

j

j

n

Ct ω1≈ . (167-c)

Pour les paires de pôles complexes « suramorties », on pourra prendre :

j

ji

n

jC mtω1⋅≈ (167-d)

qui permet de prendre en compte cette fois-ci le fait que la réponse mettra d’autant plus de temps à atteindre sa valeur finale que l’amortissement sera grand. Finalement, le temps de réponse global du système peut être estimé grâce à :

+

⋅≈ ∑∑

==

C

j

R n

jC

n

iRi

globalR t

pT

11

1η (168)

avec η un coefficient au moins égal à 3 (en pratique, 4=η ).

10.12.5 Cas des systèmes observables. 10.12.5.1 Estimateur d’état (Estimateur de Luenberger). L’approche précédente suppose que l’état est directement mesurable. En pratique, ce n’est pas toujours le cas. Le problème se pose alors d’avoir tout de même à disposition une estimation de celui-ci de sorte à pouvoir appliquer l’approche précédente, en basant cette fois-ci la commande non-pas sur une mesure directe, mais sur une estimation. Il s’agit du problème de l’estimation d’état. On applique ici une « stratégie » déjà mise en œuvre (dans le cadre de la commande par modèle interne notamment) qui va consister à « mettre en compétition » un système et son modèle. L’idée consiste donc à comparer la sortie du système avec la sortie de son modèle lorsque tous deux sont sollicités par la même entrée. La différence (appelée « innovation ») va être exploitée pour corriger l’estimation de l’état produite par le modèle seul. La façon dont cette dernière va être modifiée en fonction de l’innovation définit le type d’estimateur utilisé (l’estimateur de Kalman, par exemple, exploite la connaissance des bruits entachant l’entrée et la sortie) :

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

153

Système

Modèle du système

Mécanisme deMise à jour

Sortie réelle

Sortie modèle

état modèle

Estimation de l’état

entrée

fig 112 : principe général de l’estimation de l’état.

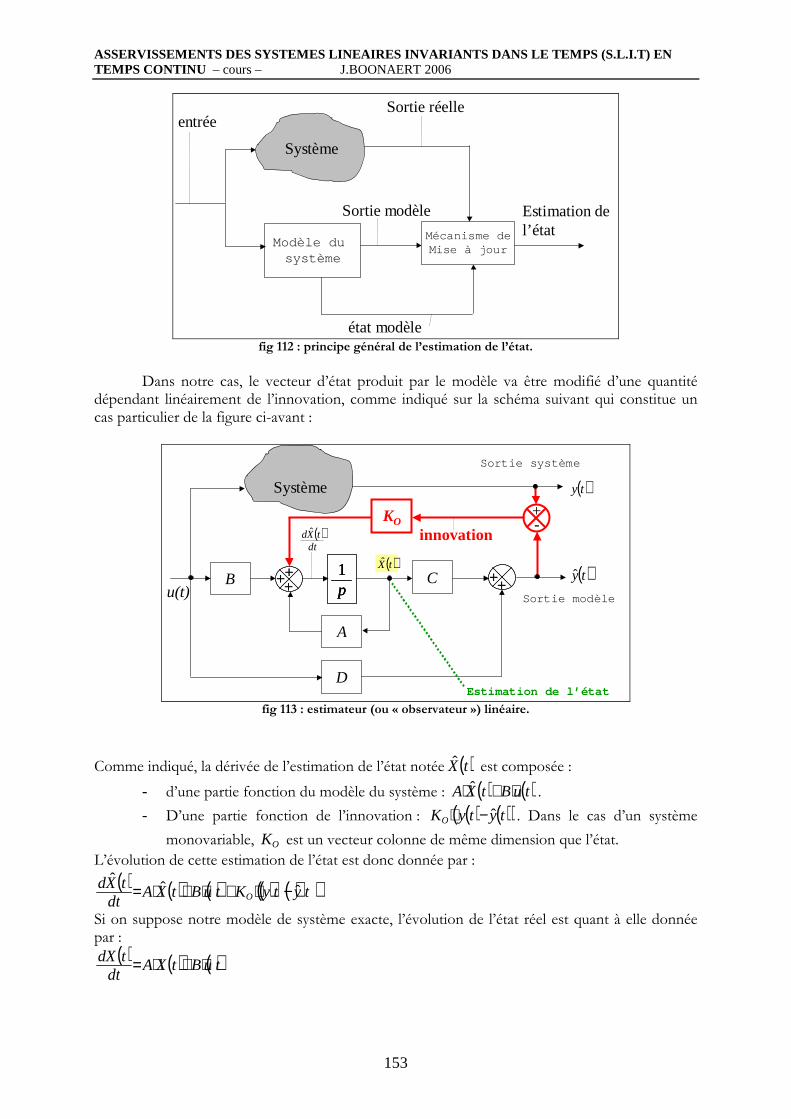

Dans notre cas, le vecteur d’état produit par le modèle va être modifié d’une quantité

dépendant linéairement de l’innovation, comme indiqué sur la schéma suivant qui constitue un cas particulier de la figure ci-avant :

Système

A

B1p1p1p

C

D

++++++

++++

+-

innovationKO

u(t)

Sortie système

Sortie modèle

Estimation de l’état

( )dt

tXd ˆ

( )tX ( )ty

( )ty

fig 113 : estimateur (ou « observateur ») linéaire.

Comme indiqué, la dérivée de l’estimation de l’état notée ( )tX est composée :

- d’une partie fonction du modèle du système : ( ) ( )tuBtXA ⋅+⋅ ˆ .

- D’une partie fonction de l’innovation : ( ) ( )( )tytyKO ˆ−⋅ . Dans le cas d’un système

monovariable, OK est un vecteur colonne de même dimension que l’état.

L’évolution de cette estimation de l’état est donc donnée par :

( ) ( ) ( ) ( ) ( )( )tytyKtuBtXAdt

tXdO ˆˆˆ

−⋅+⋅+⋅=

Si on suppose notre modèle de système exacte, l’évolution de l’état réel est quant à elle donnée par :

( ) ( ) ( )tuBtXAdt

tdX ⋅+⋅=

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

154

Une question légitime est alors de savoir si l’estimation de l’état produite va converger vers l’état

véritable. Afin de tenter d’y répondre, désignons par ( )tE l’erreur d’estimation d’état. On a par

construction :

( ) ( ) ( )tXtXtE ˆ−=

L’évolution de l’erreur d’estimation d’état en fonction du temps est donnée par

( ) ( ) ( )dt

tXddt

tdXdt

tdE ˆ−= , soit en reprenant les expressions précédentes :

( ) ( ) ( ) ( ) ( ) ( ) ( )( ) ( ) ( )( ) ( ) ( )( )tXtXCKtXtXAtytyKtuBtXAtuBtXAdt

tdEOO

ˆˆˆˆ −⋅⋅−−⋅=−⋅−⋅−⋅−⋅+⋅=

c’est à dire :

( ) ( ) ( ) ( )( ) ( ) ( ) ( )tECKAdt

tdEtXtXCKA

dttdE

OO ⋅⋅−=⇔−⋅⋅−= ˆ (166)

Nous voyons dans que la « dynamique » de l’évolution d’erreur d’estimation est fixée par les

valeurs propres de la matrice ( )CKA O⋅− . Celles-ci peuvent être imposées de façon parfaitement

arbitraire en appliquant la technique de placement de valeurs propres (dite « placement de pôles ») vue précédemment. Attention toutefois au point suivant : cette fois-ci, la matrice de gain de l’observateur n’est plus une ligne mais une colonne. Par conséquent, la technique précédente doit

être appliquée non-plus sur la paire { }BA, mais sur la paire { }TT CA , et le résultat obtenu (a priori

une ligne) doit ensuite être transposé. La question qui se pose immanquablement est celle du choix des pôles de l’observateur. A notre niveau, la seule contrainte qu’il faudra respecter de façon systématique sera de prendre des pôles d’observation plus rapides que ceux imposés pour le système. Un facteur 10 en matière de rapidité est un bon choix. Par ailleurs, on se contentera dans la plupart des cas de pôles d’observation réels afin de ne pas introduire de dynamique oscillante dans cette « mesure virtuelle ».

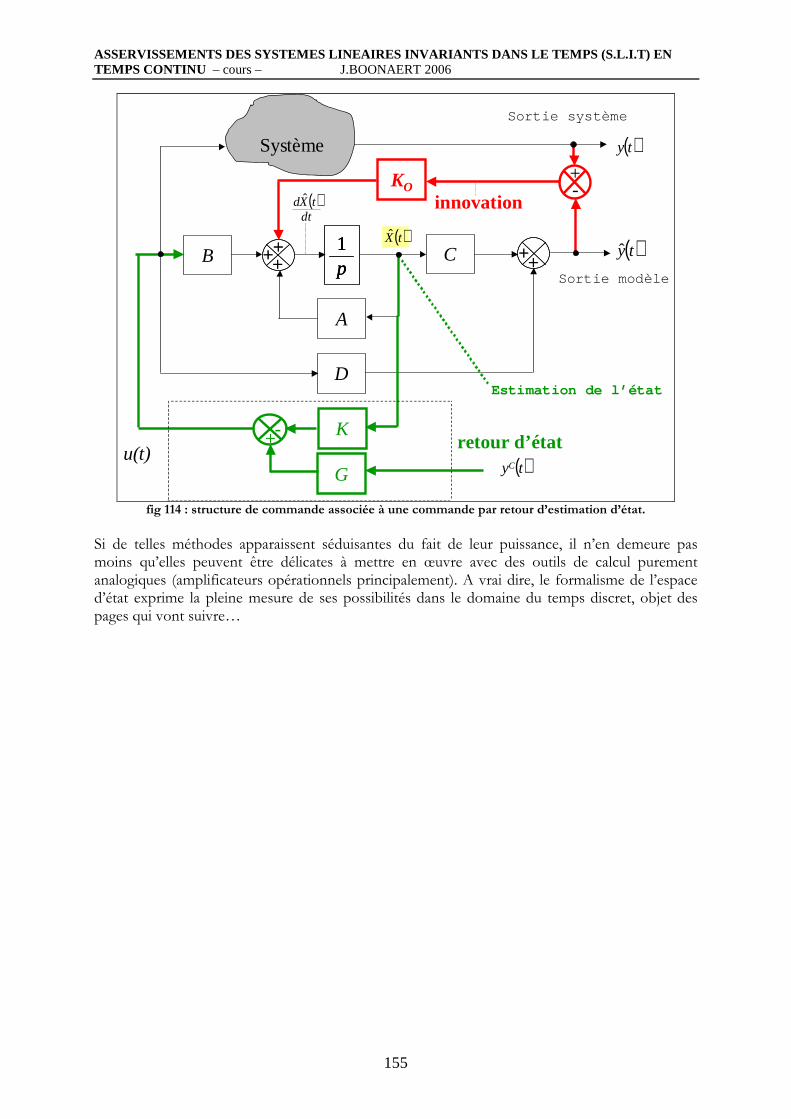

10.12.5.2 Commande par retour d’estimation d’état. Si le système à contrôler est à la fois commandable et observable, il est possible de mettre

en œuvre une commande basé sur un retour d’état estimé. Lorsqu’une telle démarche est possible, les bénéfices économiques peuvent être importants car ceci permet en théorie de ne plus mesurer que la sortie du système tout en gardant le bénéfice des méthodes de placement de pôle. La figure suivante représente la structure de commande qui en découle : le régulateur proprement dit résulte de l’association d’un observateur d’état d’une part et d’un retour d’état d’autre part, celui-ci prenant en compte l’estimation fournie par l’observateur.

ASSERVISSEMENTS DES SYSTEMES LINEAIRES INVARIANTS DANS LE TEMPS (S.L.I.T) EN TEMPS CONTINU – cours – J.BOONAERT 2006

155

Système

A

B1p1p1p

C

D

++++++

++++

+-

innovationKO

u(t)

Sortie système

Sortie modèle

Estimation de l’état

( )dt

tXd ˆ

( )tX ( )ty

( )ty

K

G

-+

( )tyC

retour d’état

fig 114 : structure de commande associée à une commande par retour d’estimation d’état.

Si de telles méthodes apparaissent séduisantes du fait de leur puissance, il n’en demeure pas moins qu’elles peuvent être délicates à mettre en œuvre avec des outils de calcul purement analogiques (amplificateurs opérationnels principalement). A vrai dire, le formalisme de l’espace d’état exprime la pleine mesure de ses possibilités dans le domaine du temps discret, objet des pages qui vont suivre…