Embed Size (px)

Citation preview

Baromètre pour les PME 2014Tableau de bord financier et fiscal des PME belges

10

EDITION

3 Bienvenue

4 Les 9 indicateurs-clés

6 La rose de positionnement

8 Évolution de la performance financière 2004-2013

10 Pleins feux sur la PME belge

11 Renforcement notable de la solvabilité réelle

13 La fracture entre les PME financièrement solides et faibles s’accroît

14 Besoin en fonds de roulement fortement accru au sein des entreprises industrielles

16 La hausse des coûts du personnel induit une pression sur le rendement des PME

17 Le rendement de la PME moyenne a diminué de plus de 30% 19 La valeur de la PME moyenne n’a que très faiblement évolué 20 Empreinte fiscale - Les pouvoirs publics constituent la part plus importante pour la majorité des PME 21 Empreinte fiscale - L’emploi au sein de la PME: principale source de financement pour les pouvoirs publics 22 Comparez la performance financière de votre entreprise: le groupe de référence

24 La performance financière des sociétés d’exploitation

25 La performance financière de quelques secteurs importants

38 Quelle est la santé financière de votre entreprise?

40 Deloitte Fiduciaire connaît le monde des PME comme nul autre

41 Nos bureaux régionaux

Table des matières

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 3

Bienvenue

Nous avons le plaisir de vous présenter, pour la dixième année consécutive, notre Baromètre PME. Celui-ci constitue aujourd’hui un outil de référence, attendu avec grande impatience par plus d’un chef d’entreprise, gérant ou analyste. Deloitte Fiduciaire, leader du marché en matière de conseils professionnels délivrés à plus de 5 000 PME et entreprises familiales, a dès lors le privilège de suivre de près les évolutions de notre économie et de vous faire partager ses constatations par le biais de ce Baromètre.

Notre façon de procéder pour analyser la performance des entreprises belges est restée inchangée par rapport aux éditions précédentes. Pour le dixième anniversaire de cette étude, nous avons toutefois décidé de ne reprendre dans nos valeurs médianes que les sociétés dont nous disposons effectivement de données financières internes pour chaque année. Grâce à cette approche, nous sommes en mesure de vous informer d’une manière plus adéquate, plus complète et plus fiable.

L’établissement du Baromètre PME est un travail de précision qui se fonde sur une recherche approfondie réalisée au préalable par notre service d’étude. Concrètement, les entreprises sont évaluées à l’aide de 9 indicateurs-clés qui permettent de comprendre en détail la situation économique belge et les différents secteurs que compte notre économie. L’analyse de ces paramètres a une nouvelle fois débouché sur quelques résultats notables, que vous pouvez consulter aussi sur www.barometrepme.be. Sur ce site web, vous pouvez également déterminer la position de votre propre entreprise. L’étude comprend par ailleurs un volet consacré à l’empreinte fiscale, qui permet de calculer l’ampleur de la contribution d’une entreprise à l’État. Les chiffres confirment que nos entreprises sont toujours soumises à une saisie considérable de la part des pouvoirs publics.

Ce dixième Baromètre PME vous offrira, nous l’espérons, des découvertes enrichissantes. Bien que les conclusions de cette étude soient moins favorables pour certains secteurs que d’autres, un entrepreneur doit avant tout continuer de croire avec passion en son produit ou service afin d’assurer son succès futur!

Nikolaas TahonManaging Partner Deloitte Fiduciaire

4

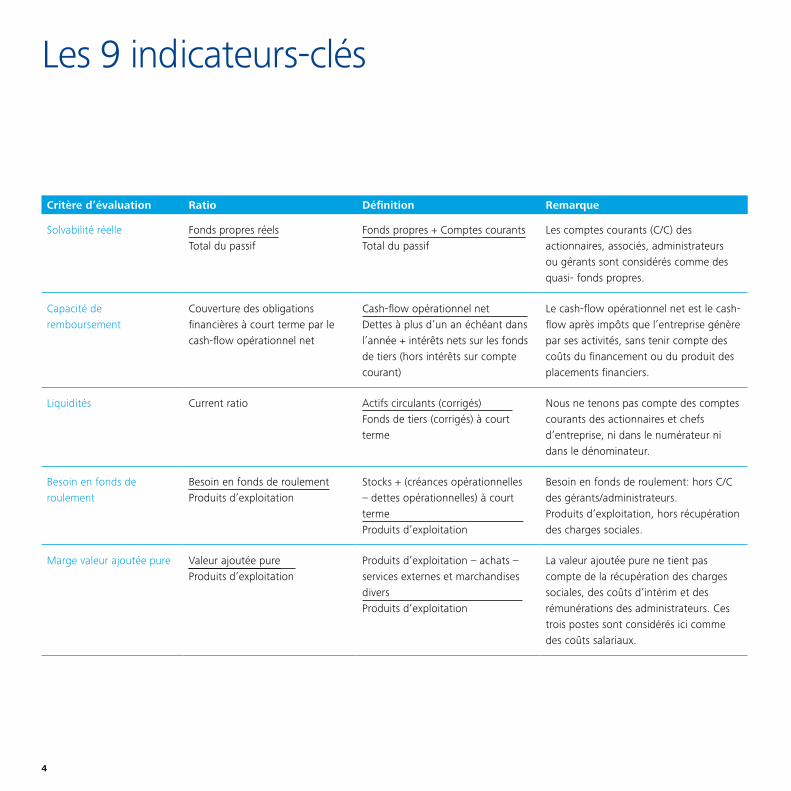

Les 9 indicateurs-clés

Critère d’évaluation Ratio Définition Remarque

Solvabilité réelle Fonds propres réelsTotal du passif

Fonds propres + Comptes courantsTotal du passif

Les comptes courants (C/C) des actionnaires, associés, administrateurs ou gérants sont considérés comme des quasi- fonds propres.

Capacité de remboursement

Couverture des obligations financières à court terme par le cash-flow opérationnel net

Cash-flow opérationnel netDettes à plus d’un an échéant dans l’année + intérêts nets sur les fonds de tiers (hors intérêts sur compte courant)

Le cash-flow opérationnel net est le cash-flow après impôts que l’entreprise génère par ses activités, sans tenir compte des coûts du financement ou du produit des placements financiers.

Liquidités Current ratio Actifs circulants (corrigés) Fonds de tiers (corrigés) à court terme

Nous ne tenons pas compte des comptes courants des actionnaires et chefs d’entreprise, ni dans le numérateur ni dans le dénominateur.

Besoin en fonds de roulement

Besoin en fonds de roulement Produits d’exploitation

Stocks + (créances opérationnelles – dettes opérationnelles) à court termeProduits d’exploitation

Besoin en fonds de roulement: hors C/C des gérants/administrateurs.Produits d’exploitation, hors récupération des charges sociales.

Marge valeur ajoutée pure Valeur ajoutée pureProduits d’exploitation

Produits d’exploitation – achats – services externes et marchandises divers Produits d’exploitation

La valeur ajoutée pure ne tient pas compte de la récupération des charges sociales, des coûts d’intérim et des rémunérations des administrateurs. Ces trois postes sont considérés ici comme des coûts salariaux.

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 5

Critère d’évaluation Ratio Définition Remarque

Importance du coût du travail dans la valeur ajoutée

Charges socialesValeur ajoutée pure

Charges salariales réellesValeur ajoutée pure

Les charges salariales réelles sont les charges salariales majorées des coûts d’intérim et des rémunérations des administrateurs. La récupération des charges sociales de l’employeur est déduite de ce poste.

Rendement opérationnel EBITDAChiffre d’affaires

EBITDAChiffre d’affaires

L’EBITDA (Earnings before interest, taxes, depreciation and amortization) élimine l’impact du financement, des méthodes d’évaluation appliquées et du régime fiscal sur le résultat de l’entreprise et constitue dès lors une excellente base de comparaison du rendement des entreprises, les unes par rapport aux autres.

Rendement financier net Rendement net Bénéfice net + charge d’intérêt nette sur compte courantFonds propres réels

Dans cette étude, nous considérons le C/C et les avances des administrateurs comme des fonds propres. Dès lors, nous ne comptabilisons pas les rémunérations qu’ils perçoivent en tant que coût, mais bien en tant que quasi-dividende.

Retour sur capital investi ROCE(Return on capital employed)

EBITFonds propres réels +Fonds de tiers porteurs d’intérêt

EBIT = Earnings before interest and taxes (résultat d’exploitation).

6

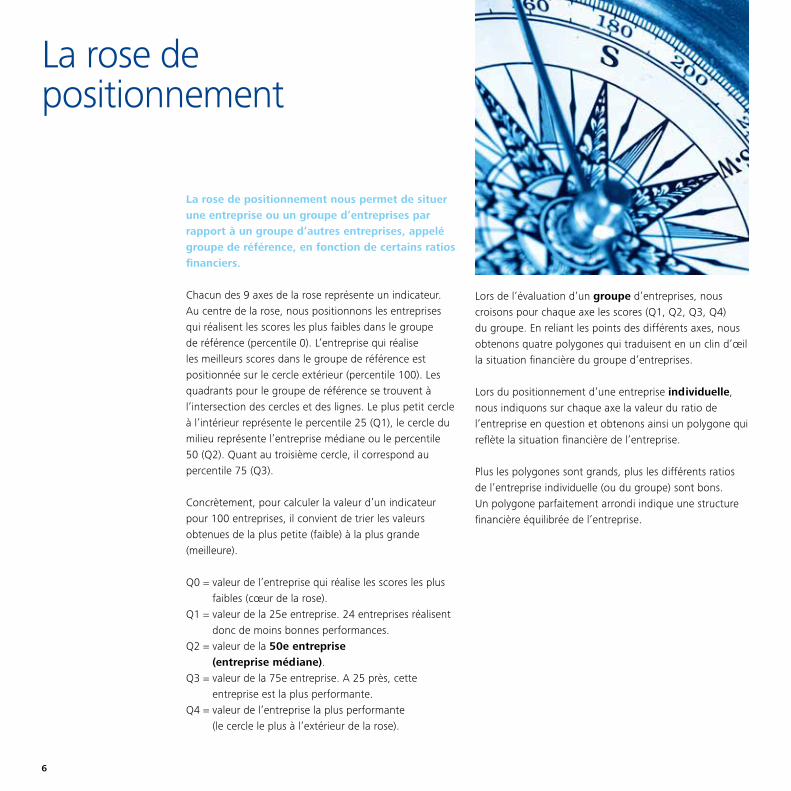

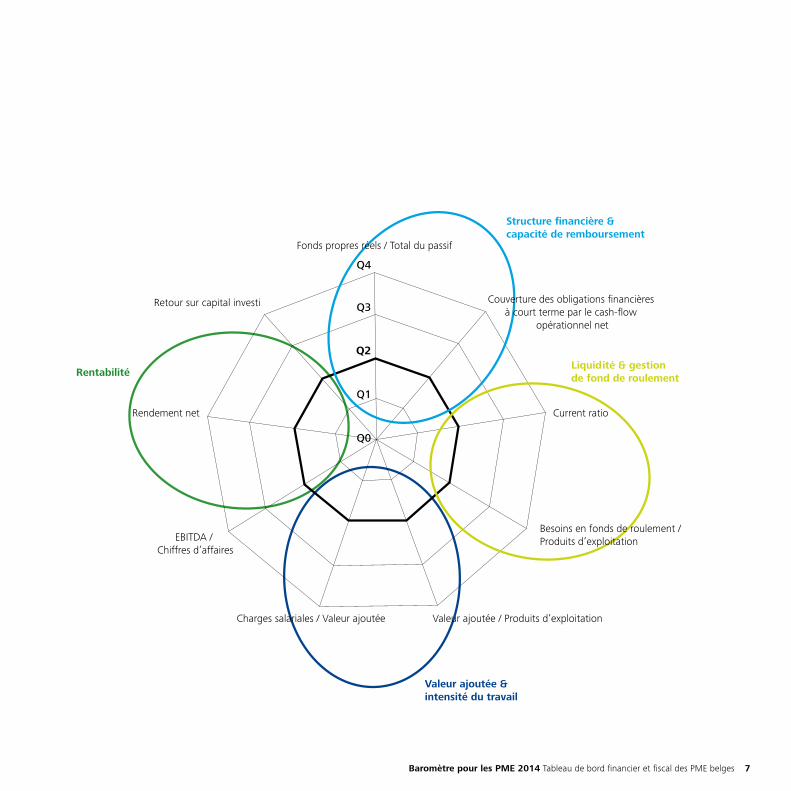

La rose de positionnement

La rose de positionnement nous permet de situer une entreprise ou un groupe d’entreprises par rapport à un groupe d’autres entreprises, appelé groupe de référence, en fonction de certains ratios financiers.

Chacun des 9 axes de la rose représente un indicateur. Au centre de la rose, nous positionnons les entreprises qui réalisent les scores les plus faibles dans le groupe de référence (percentile 0). L’entreprise qui réalise les meilleurs scores dans le groupe de référence est positionnée sur le cercle extérieur (percentile 100). Les quadrants pour le groupe de référence se trouvent à l’intersection des cercles et des lignes. Le plus petit cercle à l’intérieur représente le percentile 25 (Q1), le cercle du milieu représente l’entreprise médiane ou le percentile 50 (Q2). Quant au troisième cercle, il correspond au percentile 75 (Q3).

Concrètement, pour calculer la valeur d’un indicateur pour 100 entreprises, il convient de trier les valeurs obtenues de la plus petite (faible) à la plus grande (meilleure).

Q0 = valeur de l’entreprise qui réalise les scores les plus faibles (cœur de la rose).

Q1 = valeur de la 25e entreprise. 24 entreprises réalisent donc de moins bonnes performances.

Q2 = valeur de la 50e entreprise (entreprise médiane).

Q3 = valeur de la 75e entreprise. A 25 près, cette entreprise est la plus performante.

Q4 = valeur de l’entreprise la plus performante (le cercle le plus à l’extérieur de la rose).

Lors de l’évaluation d’un groupe d’entreprises, nous croisons pour chaque axe les scores (Q1, Q2, Q3, Q4) du groupe. En reliant les points des différents axes, nous obtenons quatre polygones qui traduisent en un clin d’œil la situation financière du groupe d’entreprises.

Lors du positionnement d’une entreprise individuelle, nous indiquons sur chaque axe la valeur du ratio de l’entreprise en question et obtenons ainsi un polygone qui reflète la situation financière de l’entreprise.

Plus les polygones sont grands, plus les différents ratios de l’entreprise individuelle (ou du groupe) sont bons. Un polygone parfaitement arrondi indique une structure financière équilibrée de l’entreprise.

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 7

Q4

Q3

Q2

Q1

Q0

Charges salariales / Valeur ajoutée Valeur ajoutée / Produits d’exploitation

EBITDA / Chiffres d’affaires

Rendement net

Retour sur capital investi

Fonds propres réels / Total du passif

Couverture des obligations financières à court terme par le cash-flow

opérationnel net

Current ratio

Besoins en fonds de roulement / Produits d’exploitation

Structure financière & capacité de remboursement

Valeur ajoutée & intensité du travail

Liquidité & gestion de fond de roulementRentabilité

8

Évolution de la performance financière 2004-2013

Notre groupe de référence d’entreprises se compose cette année d’un sous-groupe de 562 sociétés d’exploitation pour lesquelles nous disposons d’informations financières pour ces 10 dernières années.

Chacune de ces entreprises répond aux conditions suivantes:• L’entreprise satisfait à la règle du going concern. Les

entreprises en liquidation ont été exclues.• Les comptes annuels de l’exercice le plus récent

ont été clôturés entre le 30 septembre 2013 et le 31 mars 2014.

En outre, nous avons uniquement retenu les entreprises dont les comptes annuels individuels des 10 dernières années font référence à un exercice de 365 (366) jours. Les ratios calculés sur la base de comptes annuels représentant un exercice prolongé ou raccourci donnent en effet une image déformée de la position financière réelle et de la rentabilité de l’entreprise 1.

Pour le calcul des percentilles, nous avons exclu du benchmark les 3% des observations les plus élevées et les 3% des observations les plus basses. En effet, les valeurs extrêmes faussent les valeurs de référence et par conséquent, également la performance financière globale.

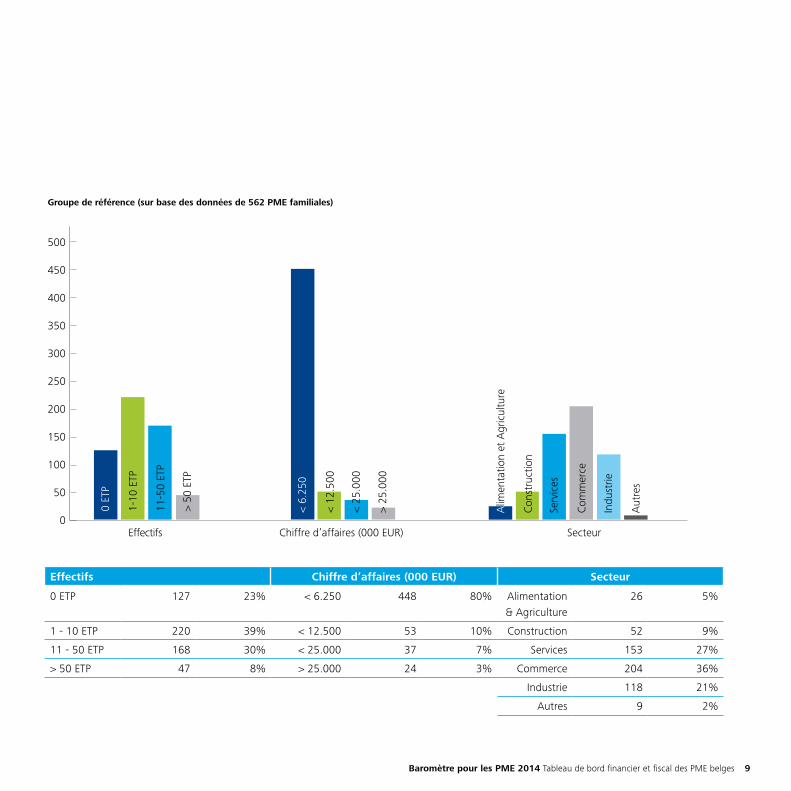

Le tableau ci-contre illustre la composition de ce groupe d’entreprises en fonction de leur taille (ETP et chiffre d’affaires) d’une part, et du secteur, d’autre part.

562 sociétés d’exploitationdans le groupe de référence d’entreprises

1 Nous calculons le sixième indicateur “Charges salariales/Valeur ajoutée” uniquement pour les entreprises employant du personnel.

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 9

0

50

100

150

200

250

500

450

400

350

300

0 ET

P

> 50

ETP

11-5

0 ET

P

1-10

ETP

< 6.

250

< 12

.500

< 25

.000

> 25

.000

Alim

enta

tion

et A

gric

ultu

re

Con

stru

ctio

n

Indu

strie

Com

mer

ce

Serv

ices

Aut

res

SecteurChiffre d’affaires (000 EUR)Effectifs

Groupe de référence (sur base des données de 562 PME familiales)

Effectifs Chiffre d’affaires (000 EUR) Secteur

0 ETP 127 23% < 6.250 448 80% Alimentation & Agriculture

26 5%

1 - 10 ETP 220 39% < 12.500 53 10% Construction 52 9%

11 - 50 ETP 168 30% < 25.000 37 7% Services 153 27%

> 50 ETP 47 8% > 25.000 24 3% Commerce 204 36%

Industrie 118 21%

Autres 9 2%

10

Pleins feux sur la PME belge

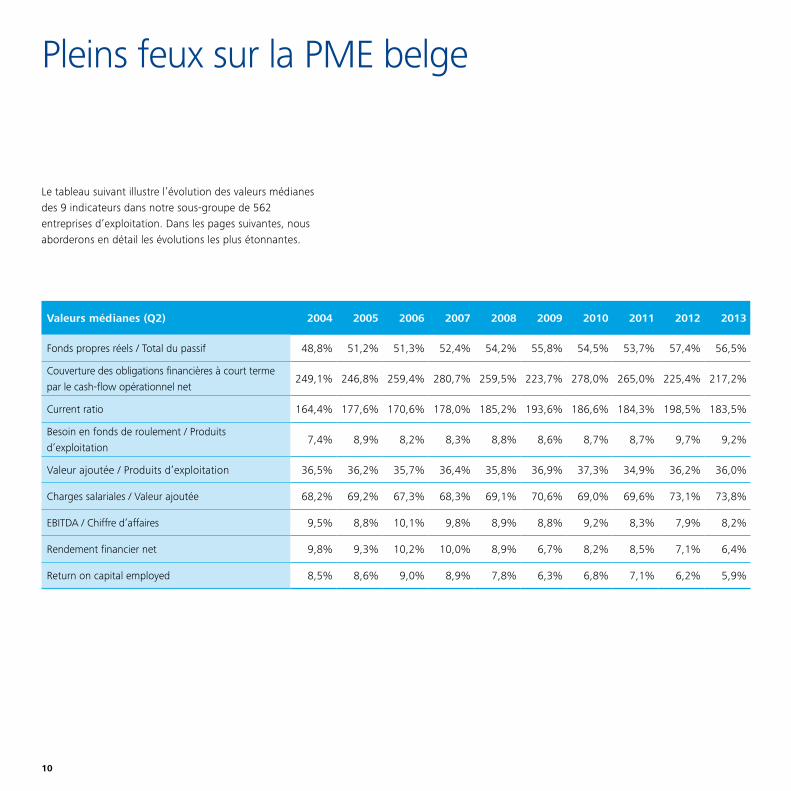

Le tableau suivant illustre l’évolution des valeurs médianes des 9 indicateurs dans notre sous-groupe de 562 entreprises d’exploitation. Dans les pages suivantes, nous aborderons en détail les évolutions les plus étonnantes.

Valeurs médianes (Q2) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fonds propres réels / Total du passif 48,8% 51,2% 51,3% 52,4% 54,2% 55,8% 54,5% 53,7% 57,4% 56,5%

Couverture des obligations financières à court terme

par le cash-flow opérationnel net249,1% 246,8% 259,4% 280,7% 259,5% 223,7% 278,0% 265,0% 225,4% 217,2%

Current ratio 164,4% 177,6% 170,6% 178,0% 185,2% 193,6% 186,6% 184,3% 198,5% 183,5%

Besoin en fonds de roulement / Produits

d’exploitation7,4% 8,9% 8,2% 8,3% 8,8% 8,6% 8,7% 8,7% 9,7% 9,2%

Valeur ajoutée / Produits d’exploitation 36,5% 36,2% 35,7% 36,4% 35,8% 36,9% 37,3% 34,9% 36,2% 36,0%

Charges salariales / Valeur ajoutée 68,2% 69,2% 67,3% 68,3% 69,1% 70,6% 69,0% 69,6% 73,1% 73,8%

EBITDA / Chiffre d’affaires 9,5% 8,8% 10,1% 9,8% 8,9% 8,8% 9,2% 8,3% 7,9% 8,2%

Rendement financier net 9,8% 9,3% 10,2% 10,0% 8,9% 6,7% 8,2% 8,5% 7,1% 6,4%

Return on capital employed 8,5% 8,6% 9,0% 8,9% 7,8% 6,3% 6,8% 7,1% 6,2% 5,9%

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 11

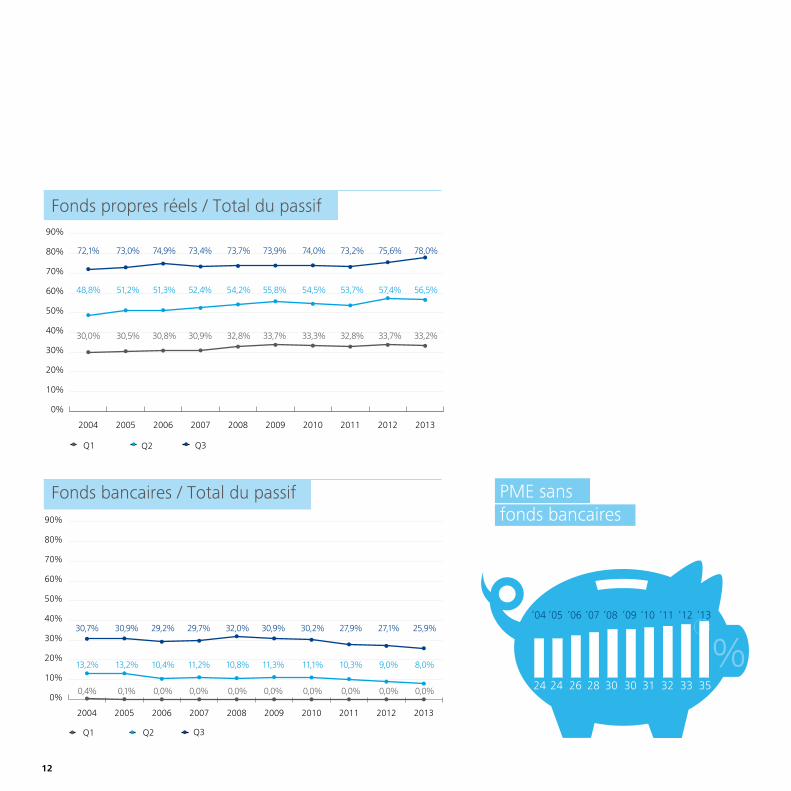

Renforcement important de la solvabilité réelle

La solvabilité réelle est mesurée en tenant compte, en marge des fonds propres comptables (c’est-à-dire le capital et les réserves), des quasi-fonds propres, et plus particulièrement des comptes courants et d’avances d’actionnaires-associés, gérants et administrateurs. En effet, les actionnaires familiaux financent leur entreprise principalement avec des comptes courants, ce qui doit tout autant être considéré comme du capital à risque.

Alors qu’il y a 10 ans, la PME moyenne jouissait déjà d’une solvabilité très solide, elle s’est systématiquement renforcée au cours de la décennie écoulée. À l’heure actuelle, un quart des PME familiales se financent avec pas moins de 78% de fonds propres, voire davantage.

En revanche, nous constatons une nette réduction des fonds bancaires. Alors qu’à fin 2004, par 100 EUR de capital disponible, en moyenne 13,2 EUR provenaient des banques, ce montant est tombé à 8 EUR à fin 2013. En outre, le nombre de PME n’ayant pas fait appel à des emprunts ou financements au cours des 10 dernières années a systématiquement augmenté, pour passer de 24 % à fin 2004 à 35 % à fin 2013.

12

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Q3Q2Q1

2013201220112010200920082007200620052004

30,0% 30,5% 30,8% 30,9% 32,8% 33,7% 33,3% 32,8% 33,7% 33,2%

48,8% 51,2% 51,3% 52,4% 54,2% 55,8% 54,5% 53,7% 57,4% 56,5%

72,1% 73,0% 74,9% 73,4% 73,7% 73,9% 74,0% 73,2% 75,6% 78,0%

Fonds propres réels / Total du passif

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Q3Q2Q1

2013201220112010200920082007200620052004

0,4% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

13,2% 13,2% 10,4% 11,2% 10,8% 11,3% 11,1% 10,3% 9,0% 8,0%

30,7% 30,9% 29,2% 29,7% 32,0% 30,9% 30,2% 27,9% 27,1% 25,9%

Fonds bancaires / Total du passif

% 24 24 26 28 30 30 31 32 33 35

‘04 ’05 ‘06 ’07 ‘08 ’09 ‘10 ’11 ‘12 ’13

PME sansfonds bancaires

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 13

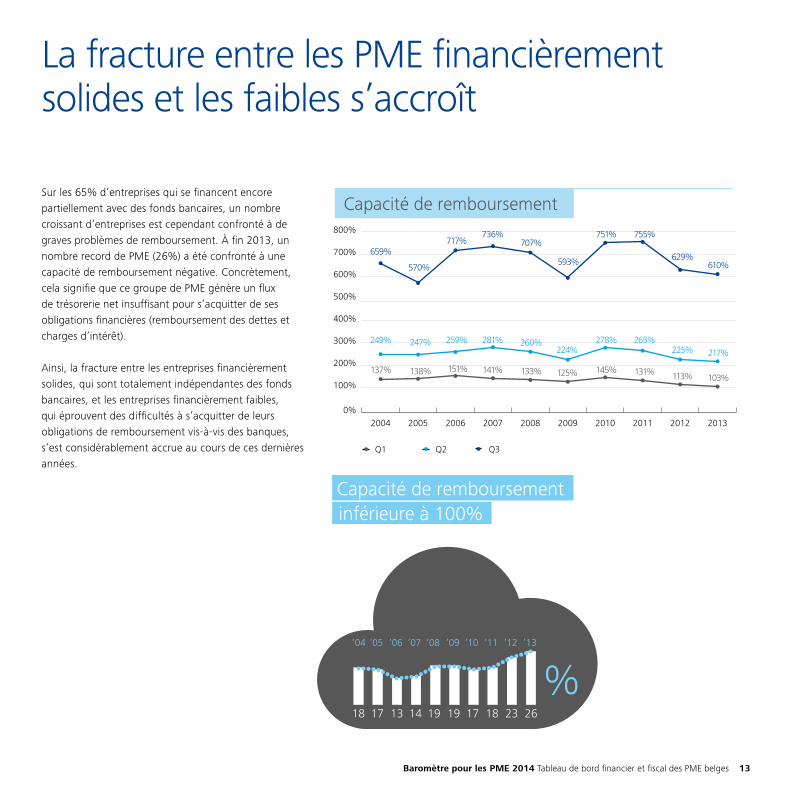

Sur les 65% d’entreprises qui se financent encore partiellement avec des fonds bancaires, un nombre croissant d’entreprises est cependant confronté à de graves problèmes de remboursement. À fin 2013, un nombre record de PME (26%) a été confronté à une capacité de remboursement négative. Concrètement, cela signifie que ce groupe de PME génère un flux de trésorerie net insuffisant pour s’acquitter de ses obligations financières (remboursement des dettes et charges d’intérêt).

Ainsi, la fracture entre les entreprises financièrement solides, qui sont totalement indépendantes des fonds bancaires, et les entreprises financièrement faibles, qui éprouvent des difficultés à s’acquitter de leurs obligations de remboursement vis-à-vis des banques, s’est considérablement accrue au cours de ces dernières années.

0%

100%

200%

300%

400%

500%

600%

700%

800%

Q3Q2Q1

2013201220112010200920082007200620052004

137% 138% 151% 141% 133% 125% 145% 131% 113% 103%

249% 247% 259% 281% 260%224%

278% 265%225% 217%

659%

570%

717%736%

707%

593%

751% 755%

629%610%

Capacité de remboursement

% 18 17 13 14 19 19 17 18 23 26

‘04 ’05 ‘06 ’07 ‘08 ’09 ‘10 ’11 ‘12 ’13

Capacité de remboursementinférieure à 100%

La fracture entre les PME financièrement solides et les faibles s’accroît

14

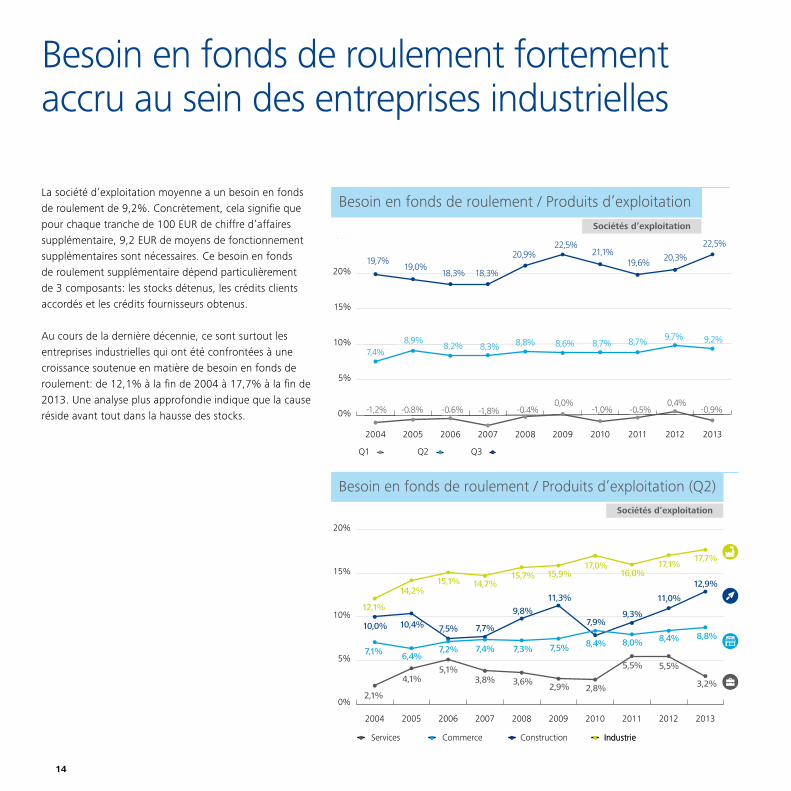

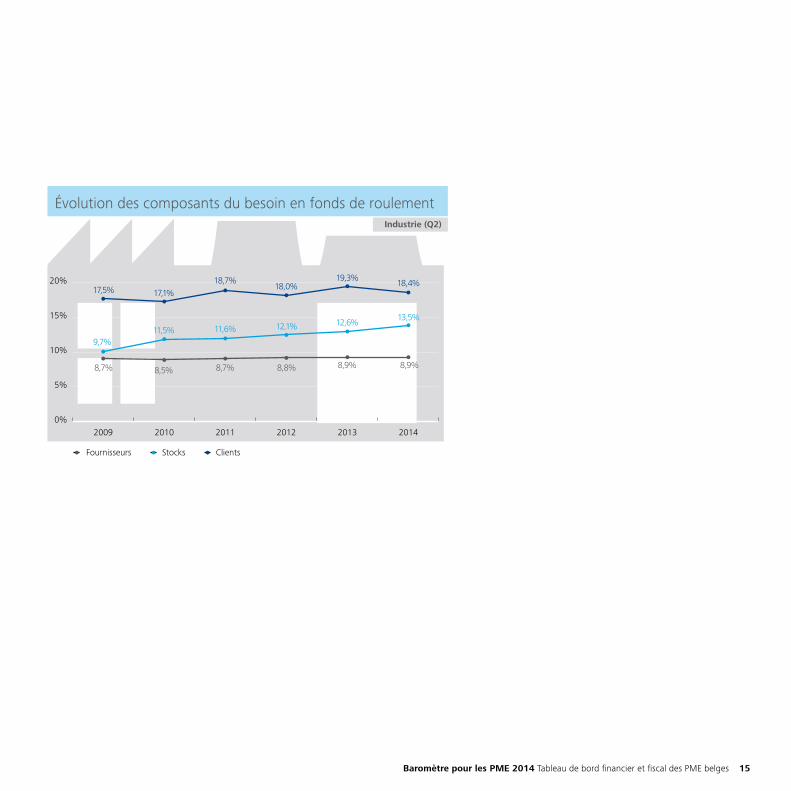

La société d’exploitation moyenne a un besoin en fonds de roulement de 9,2%. Concrètement, cela signifie que pour chaque tranche de 100 EUR de chiffre d’affaires supplémentaire, 9,2 EUR de moyens de fonctionnement supplémentaires sont nécessaires. Ce besoin en fonds de roulement supplémentaire dépend particulièrement de 3 composants: les stocks détenus, les crédits clients accordés et les crédits fournisseurs obtenus.

Au cours de la dernière décennie, ce sont surtout les entreprises industrielles qui ont été confrontées à une croissance soutenue en matière de besoin en fonds de roulement: de 12,1% à la fin de 2004 à 17,7% à la fin de 2013. Une analyse plus approfondie indique que la cause réside avant tout dans la hausse des stocks.

Besoin en fonds de roulement fortement accru au sein des entreprises industrielles

0%

5%

10%

15%

20%

25%

Q3Q2Q1

2013201220112010200920082007200620052004

Sociétés d’exploitation

Besoin en fonds de roulement / Produits d’exploitation

0%

5%

10%

15%

20%

IndustrieBouwHandelDiensten

2013201220112010200920082007200620052004

2,1%

4,1%5,1%

3,8% 3,6%2,9% 2,8%

5,5% 5,5%

3,2%

7,1% 6,4%7,2% 7,4% 7,3% 7,5% 8,4% 8,0% 8,4% 8,8%

10,0% 10,4% 7,5% 7,7%

9,8%

11,3%

7,9%9,3%

11,0%

12,9%

12,1%

14,2%15,1% 14,7%

15,7% 15,9%17,0%

16,0%17,1%

17,7%

Sociétés d’exploitation

Besoin en fonds de roulement / Produits d’exploitation (Q2)

IndustrieIndustrieConstructionCommerceServices

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 15

0%

5%

10%

15%

20%

KlantenVoorraadLeveranciers

201420132012201120102009

Évolution des composants du besoin en fonds de roulementIndustrie (Q2)

ClientsStocksFournisseurs

16

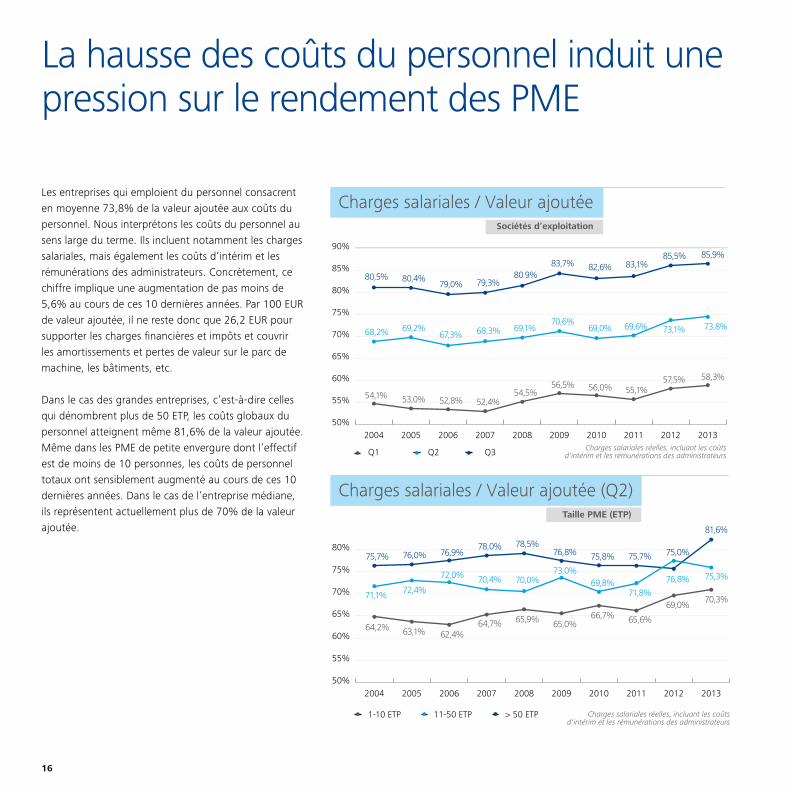

La hausse des coûts du personnel induit une pression sur le rendement des PME

Les entreprises qui emploient du personnel consacrent en moyenne 73,8% de la valeur ajoutée aux coûts du personnel. Nous interprétons les coûts du personnel au sens large du terme. Ils incluent notamment les charges salariales, mais également les coûts d’intérim et les rémunérations des administrateurs. Concrètement, ce chiffre implique une augmentation de pas moins de 5,6% au cours de ces 10 dernières années. Par 100 EUR de valeur ajoutée, il ne reste donc que 26,2 EUR pour supporter les charges financières et impôts et couvrir les amortissements et pertes de valeur sur le parc de machine, les bâtiments, etc.

Dans le cas des grandes entreprises, c’est-à-dire celles qui dénombrent plus de 50 ETP, les coûts globaux du personnel atteignent même 81,6% de la valeur ajoutée. Même dans les PME de petite envergure dont l’effectif est de moins de 10 personnes, les coûts de personnel totaux ont sensiblement augmenté au cours de ces 10 dernières années. Dans le cas de l’entreprise médiane, ils représentent actuellement plus de 70% de la valeur ajoutée.

50%

55%

60%

65%

70%

75%

80%

85%

90%

Q3Q2Q1

2013201220112010200920082007200620052004Charges salariales réelles, incluant les coûts

d'intérim et les rémunérations des administrateurs

Sociétés d’exploitation

Charges salariales / Valeur ajoutée

50%

55%

60%

65%

70%

75%

80%

90%

> 50 VTE11-50 VTE1-10 VTE

2013201220112010200920082007200620052004

Charges salariales réelles, incluant les coûts d'intérim et les rémunérations des administrateurs

Taille PME (ETP)

> 50 ETP11-50 ETP1-10 ETP

Charges salariales / Valeur ajoutée (Q2)

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 17

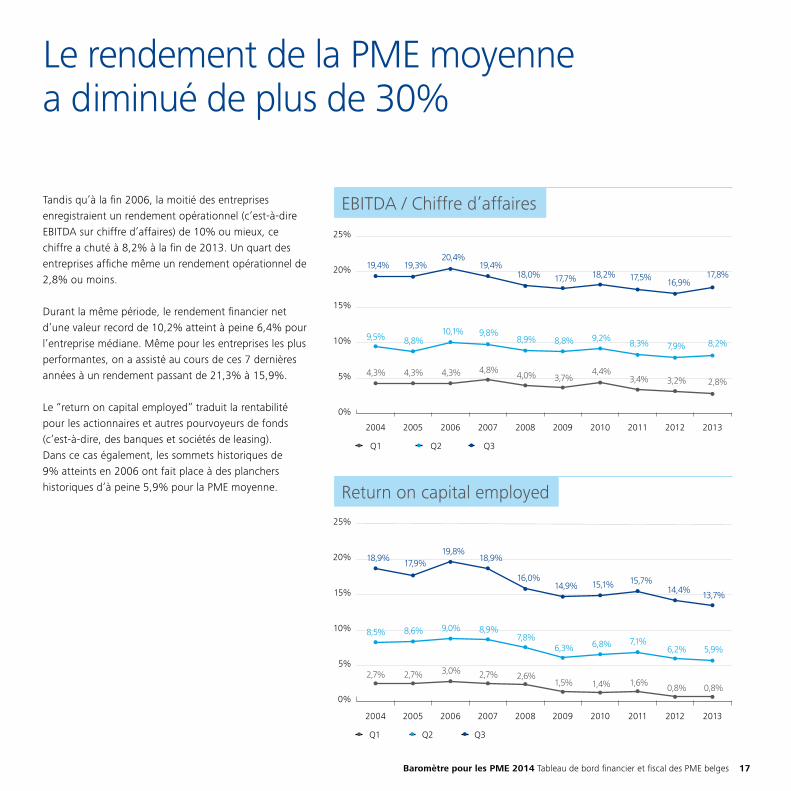

Le rendement de la PME moyenne a diminué de plus de 30%

Tandis qu’à la fin 2006, la moitié des entreprises enregistraient un rendement opérationnel (c’est-à-dire EBITDA sur chiffre d’affaires) de 10% ou mieux, ce chiffre a chuté à 8,2% à la fin de 2013. Un quart des entreprises affiche même un rendement opérationnel de 2,8% ou moins.

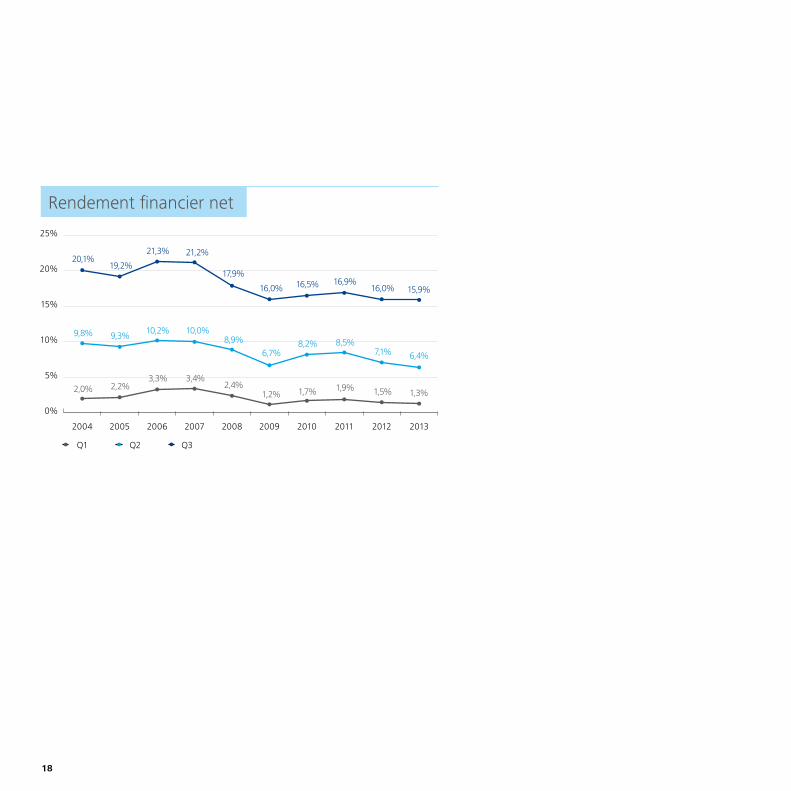

Durant la même période, le rendement financier net d’une valeur record de 10,2% atteint à peine 6,4% pour l’entreprise médiane. Même pour les entreprises les plus performantes, on a assisté au cours de ces 7 dernières années à un rendement passant de 21,3% à 15,9%.

Le “return on capital employed” traduit la rentabilité pour les actionnaires et autres pourvoyeurs de fonds (c’est-à-dire, des banques et sociétés de leasing). Dans ce cas également, les sommets historiques de 9% atteints en 2006 ont fait place à des planchers historiques d’à peine 5,9% pour la PME moyenne.

0%

5%

10%

15%

20%

25%

Q3Q2Q1

2013201220112010200920082007200620052004

EBITDA / Chiffre d’affaires

0%

5%

10%

15%

20%

25%

Q3Q2Q1

2013201220112010200920082007200620052004

Return on capital employed

18

0%

5%

10%

15%

20%

25%

Q3Q2Q1

2013201220112010200920082007200620052004

Rendement financier net

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 19

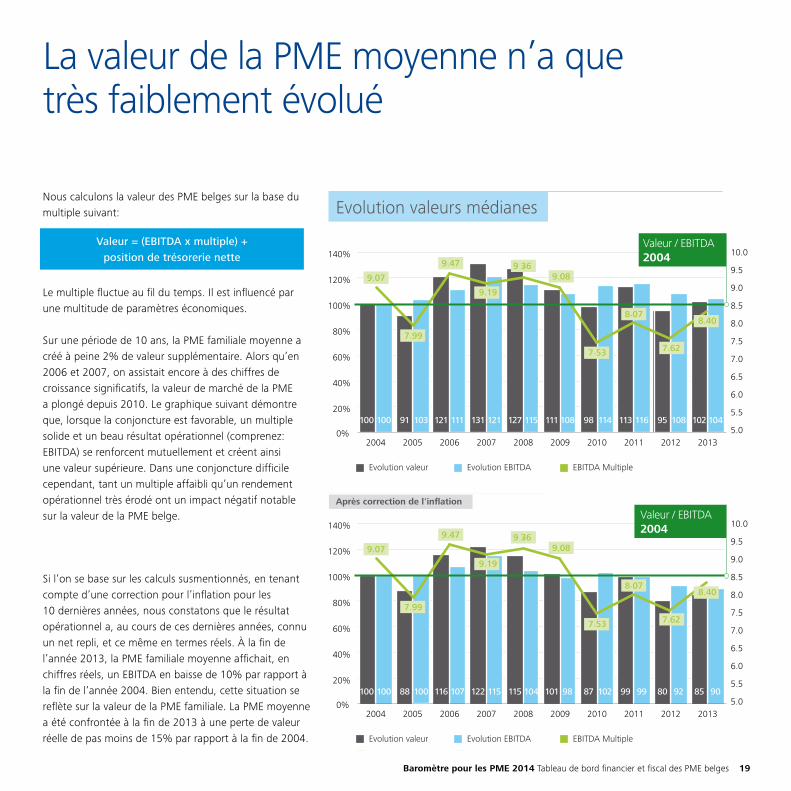

La valeur de la PME moyenne n’a que très faiblement évolué

Nous calculons la valeur des PME belges sur la base du multiple suivant:

Le multiple fluctue au fil du temps. Il est influencé par une multitude de paramètres économiques.

Sur une période de 10 ans, la PME familiale moyenne a créé à peine 2% de valeur supplémentaire. Alors qu’en 2006 et 2007, on assistait encore à des chiffres de croissance significatifs, la valeur de marché de la PME a plongé depuis 2010. Le graphique suivant démontre que, lorsque la conjoncture est favorable, un multiple solide et un beau résultat opérationnel (comprenez: EBITDA) se renforcent mutuellement et créent ainsi une valeur supérieure. Dans une conjoncture difficile cependant, tant un multiple affaibli qu’un rendement opérationnel très érodé ont un impact négatif notable sur la valeur de la PME belge.

Valeur = (EBITDA x multiple) + position de trésorerie nette

0%

20%

40%

60%

80%

100%

120%

140%

Evolutie EBITDA

Evolutie waarde

20132012201120102009200820072006200520045.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

EBITDA Multiple

121 131 127 111 98 113 95 10291100 111 121 115 108 114 116 108 104103100

EBITDA MultipleEvolution EBITDAEvolution valeur

Evolution valeurs médianes

Valeur / EBITDA 2004

0%

20%

40%

60%

80%

100%

120%

140%

Evolutie EBITDA

Evolutie waarde

20132012201120102009200820072006200520045.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

EBITDA Multiple

116 122 115 101 87 99 80 8588100 107 115 104 98 102 99 92 90100100

EBITDA MultipleEvolution EBITDAEvolution valeur

Evolution valeurs médianesAprès correction de l'inflation

Valeur / EBITDA 2004

Si l’on se base sur les calculs susmentionnés, en tenant compte d’une correction pour l’inflation pour les 10 dernières années, nous constatons que le résultat opérationnel a, au cours de ces dernières années, connu un net repli, et ce même en termes réels. À la fin de l’année 2013, la PME familiale moyenne affichait, en chiffres réels, un EBITDA en baisse de 10% par rapport à la fin de l’année 2004. Bien entendu, cette situation se reflète sur la valeur de la PME familiale. La PME moyenne a été confrontée à la fin de 2013 à une perte de valeur réelle de pas moins de 15% par rapport à la fin de 2004.

20

Empreinte fiscaleLes pouvoirs publics constituent la plus importante part pour la majorité des PME

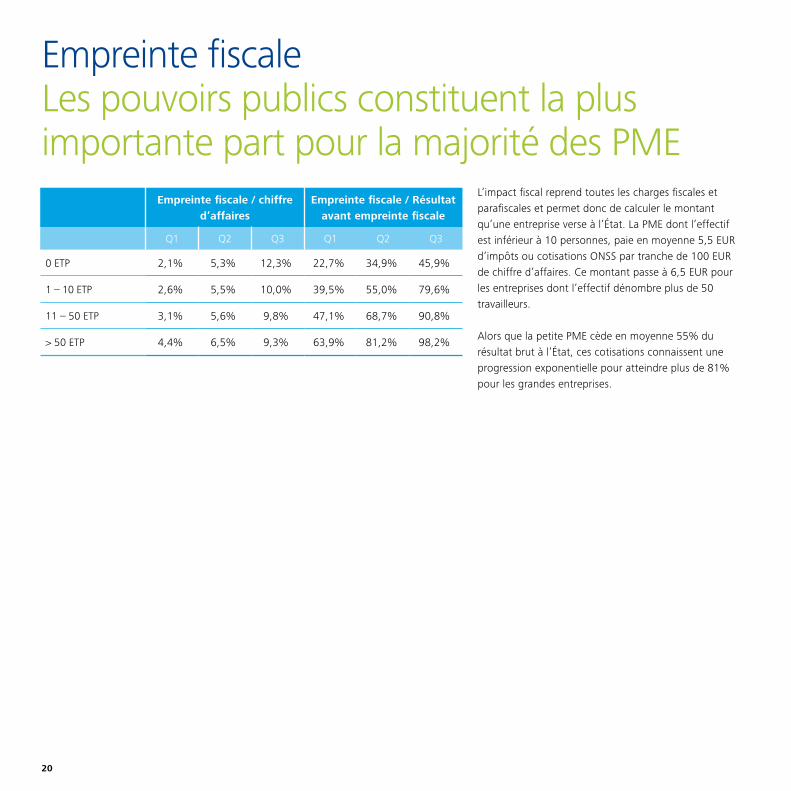

L’impact fiscal reprend toutes les charges fiscales et parafiscales et permet donc de calculer le montant qu’une entreprise verse à l’État. La PME dont l’effectif est inférieur à 10 personnes, paie en moyenne 5,5 EUR d’impôts ou cotisations ONSS par tranche de 100 EUR de chiffre d’affaires. Ce montant passe à 6,5 EUR pour les entreprises dont l’effectif dénombre plus de 50 travailleurs.

Alors que la petite PME cède en moyenne 55% du résultat brut à l’État, ces cotisations connaissent une progression exponentielle pour atteindre plus de 81% pour les grandes entreprises.

Empreinte fiscale / chiffre d’affaires

Empreinte fiscale / Résultat avant empreinte fiscale

Q1 Q2 Q3 Q1 Q2 Q3

0 ETP 2,1% 5,3% 12,3% 22,7% 34,9% 45,9%

1 – 10 ETP 2,6% 5,5% 10,0% 39,5% 55,0% 79,6%

11 – 50 ETP 3,1% 5,6% 9,8% 47,1% 68,7% 90,8%

> 50 ETP 4,4% 6,5% 9,3% 63,9% 81,2% 98,2%

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 21

66,5%

25,9%

-7,4%

11,5%

3,6%

2010

70,6%

22,0%

-8,2%

11,9%

3,7%

2011

69,1%

21,3%

-5,9%

12,0%

3,5%

2012

70,2%

20,3%

-4,9%

10,7%

3,8%

Composition de l'empreinte fiscale (sociétés d'exploitation*)

*hors secteur du transport

EMPREINTE FISCALE

31.12.2013

CHARGES PATRONALES ONNS

IMPÔT DES SOCIÉTÉS

SUBSIDES

DIVERSES TAXES

PRÉCOMPTE IMMOBILIER

66,5%

25,9%

-7,4%

11,5%

3,6%

2010

70,6%

22,0%

-8,2%

11,9%

3,7%

2011

69,1%

21,3%

-5,9%

12,0%

3,5%

2012

70,2%

20,3%

-4,9%

10,7%

3,8%

Composition de l'empreinte fiscale (sociétés d'exploitation*)

*hors secteur du transport

EMPREINTE FISCALE

31.12.2013

CHARGES PATRONALES ONNS

IMPÔT DES SOCIÉTÉS

SUBSIDES

DIVERSES TAXES

PRÉCOMPTE IMMOBILIER

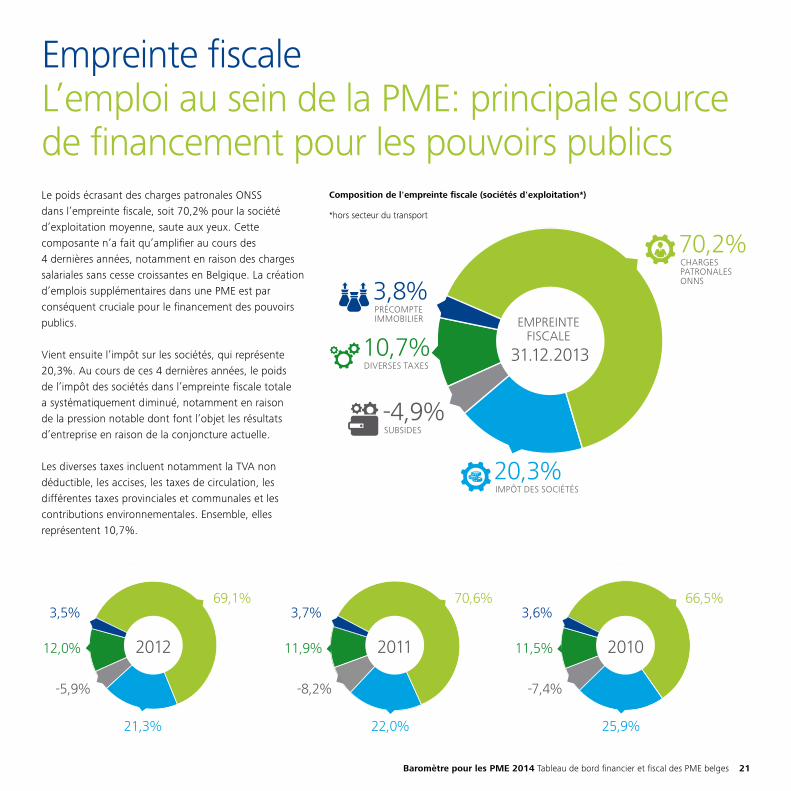

Empreinte fiscaleL’emploi au sein de la PME: principale source de financement pour les pouvoirs publicsLe poids écrasant des charges patronales ONSS dans l’empreinte fiscale, soit 70,2% pour la société d’exploitation moyenne, saute aux yeux. Cette composante n’a fait qu’amplifier au cours des 4 dernières années, notamment en raison des charges salariales sans cesse croissantes en Belgique. La création d’emplois supplémentaires dans une PME est par conséquent cruciale pour le financement des pouvoirs publics.

Vient ensuite l’impôt sur les sociétés, qui représente 20,3%. Au cours de ces 4 dernières années, le poids de l’impôt des sociétés dans l’empreinte fiscale totale a systématiquement diminué, notamment en raison de la pression notable dont font l’objet les résultats d’entreprise en raison de la conjoncture actuelle.

Les diverses taxes incluent notamment la TVA non déductible, les accises, les taxes de circulation, les différentes taxes provinciales et communales et les contributions environnementales. Ensemble, elles représentent 10,7%.

22

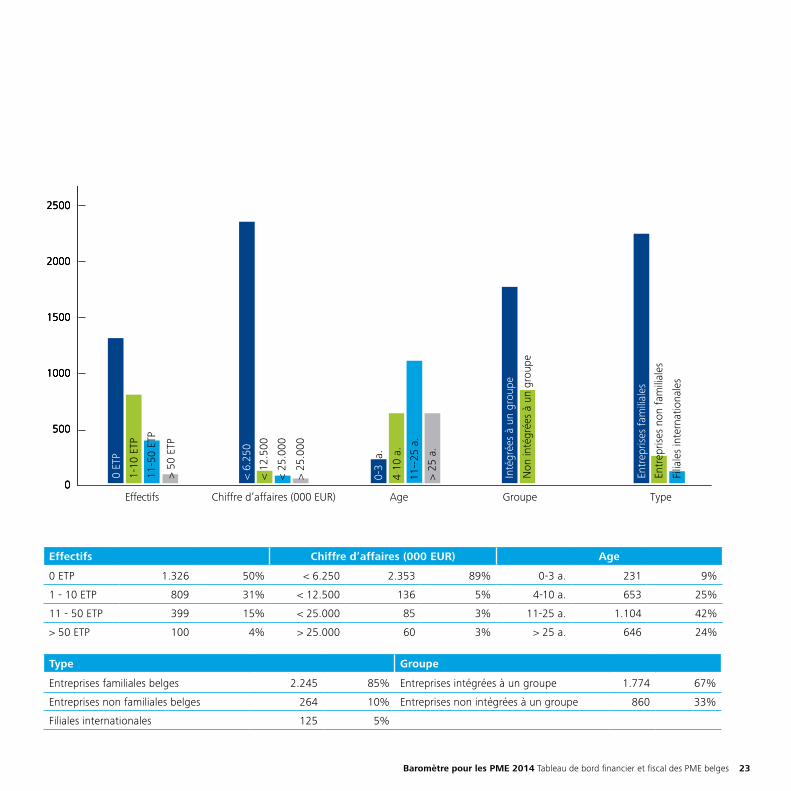

Comparez la performance financière de votre entreprise Le groupe de référence

Nos analyses annuelles standard vous permettent de comparer la performance financière de votre entreprise à celle de la PME belge moyenne. À cet effet, nous avons constitué un groupe de référence de 2.634 sociétés (comptes annuels statutaires). Chaque société satisfait aux conditions suivantes:• L’entreprise satisfait à la règle du going concern. Les

entreprises en liquidation ont été exclues.• Le dernier exercice de l’entreprise se clôture entre le

30 septembre 2013 et le 31 mars 2014.• Les entreprises à l’exercice prolongé ou raccourci n’ont

pas été retenues dans le groupe de référence. En effet, les ratios calculés sur la base de comptes annuels représentant un exercice prolongé ou raccourci donnent une image déformée de la position financière réelle et de la rentabilité de l’entreprise.

Pour chaque analyse et ratio clé, nous avons exclu du benchmark les 3% des observations les plus élevées et les 3% des observations les plus basses 2. Les valeurs extrêmes faussent en effet les valeurs de référence et par conséquent, également le portrait financier global. En outre, le sixième indicateur, charge salariale/valeur ajoutée, est uniquement calculé pour les entreprises qui emploient du personnel.

Le graphique ci-contre illustre la composition de notre groupe de référence.

2 Les ratios pour lesquels une valeur nulle devait être intégrée dans le dénominateur n’ont pas été repris dans le benchmark.

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 23

2500

2000

1500

1000

500

0

2500

2000

1500

1000

500

0

2500

2000

1500

1000

500

0

0 ET

P

> 50

ETP

11-5

0 ET

P

1-10

ETP

< 6.

250

< 12

.500

< 25

.000

> 25

.000

0-3

a.

4-10

a.

- 11--

25 a

.

> 25

a.

Inté

grée

s à

un g

roup

e

Non

inté

grée

s à

un g

roup

e

Entr

epris

es fa

mili

ales

Entr

epris

es n

on fa

mili

ales

Filia

les

inte

rnat

iona

les

TypeGroupeAgeChiffre d’affaires (000 EUR)Effectifs

2500

2000

1500

1000

500

0

Effectifs Chiffre d’affaires (000 EUR) Age

0 ETP 1.326 50% < 6.250 2.353 89% 0-3 a. 231 9%

1 - 10 ETP 809 31% < 12.500 136 5% 4-10 a. 653 25%

11 - 50 ETP 399 15% < 25.000 85 3% 11-25 a. 1.104 42%

> 50 ETP 100 4% > 25.000 60 3% > 25 a. 646 24%

Type Groupe

Entreprises familiales belges 2.245 85% Entreprises intégrées à un groupe 1.774 67%

Entreprises non familiales belges 264 10% Entreprises non intégrées à un groupe 860 33%

Filiales internationales 125 5%

Total sociétés d’exploitation Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 47,0% 46,6% 47,5% 47,2% 49,3% 49,3% 48,9% 48,3% 51,3% 49,5%

Capacité de remboursement 233,9% 222,5% 238,1% 231,1% 217,6% 194,2% 227,4% 209,7% 197,0% 199,9%

Current ratio 151,3% 155,0% 156,0% 156,1% 164,3% 162,3% 163,3% 160,2% 161,7% 156,9%

Besoin en fonds de roulement / Produits d’exploitation

8,0% 8,1% 7,7% 7,8% 8,4% 7,7% 7,6% 7,1% 8,3% 7,5%

Valeur ajoutée / Produits d’exploitation 35,0% 35,3% 34,9% 34,1% 34,9% 35,5% 36,2% 35,1% 36,8% 37,3%

Charges salariales / Valeur ajoutée 69,6% 70,2% 69,1% 68,8% 70,4% 72,4% 70,9% 71,9% 72,6% 73,4%

EBITDA / Chiffre d’affaires 8,6% 8,2% 9,0% 8,7% 8,0% 7,7% 8,7% 8,1% 8,2% 8,6%

Rendement financier net 8,0% 8,4% 9,4% 9,0% 7,8% 6,2% 8,1% 7,8% 7,1% 7,5%

Return on capital employed 6,9% 6,8% 7,4% 7,3% 6,3% 5,1% 6,1% 6,0% 5,6% 6,3%

30/09/2013 - 31/03/2014 Q1 Q2 Q3

Fonds propres réels / Total du passif 27,2% 49,5% 72,9%

Capacité de remboursement 105,3% 199,9% 525,3%

Current ratio 101,0% 156,9% 328,5%

Besoin en fonds de roulement / Produits d’exploitation

20,6% 7,5% -2,7%

Valeur ajoutée / Produits d’exploitation 19,8% 37,3% 59,3%

Charges salariales / Valeur ajoutée 87,3% 73,4% 57,1%

EBITDA / Chiffre d’affaires 2,9% 8,6% 19,8%

Rendement financier net 0,8% 7,5% 20,2%

Return on capital employed 0,4% 6,3% 15,9%

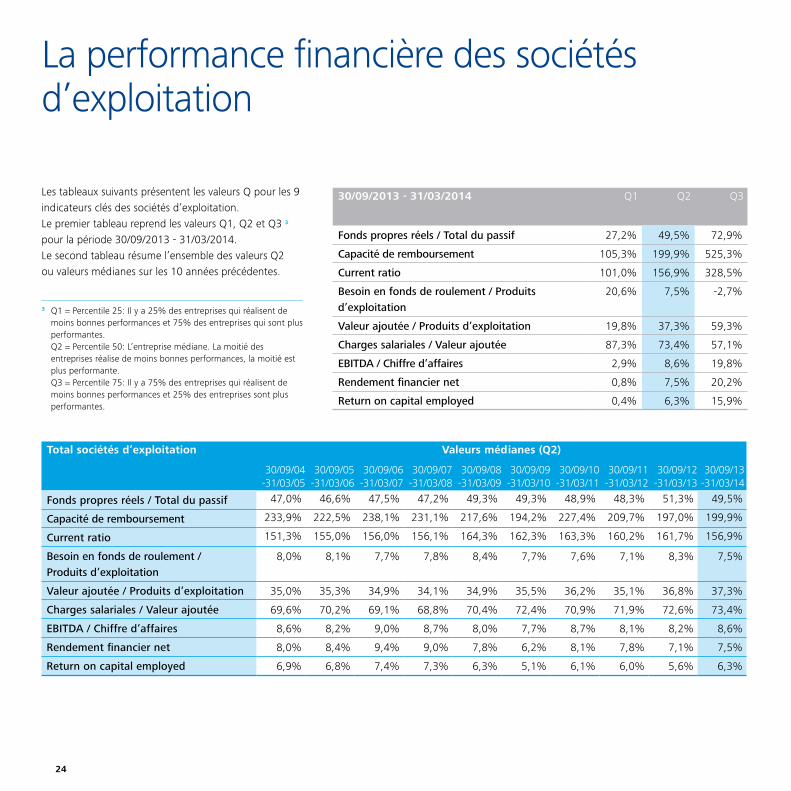

La performance financière des sociétés d’exploitation

Les tableaux suivants présentent les valeurs Q pour les 9 indicateurs clés des sociétés d’exploitation.Le premier tableau reprend les valeurs Q1, Q2 et Q3 3 pour la période 30/09/2013 - 31/03/2014.Le second tableau résume l’ensemble des valeurs Q2 ou valeurs médianes sur les 10 années précédentes.

3 Q1 = Percentile 25: Il y a 25% des entreprises qui réalisent de moins bonnes performances et 75% des entreprises qui sont plus performantes. Q2 = Percentile 50: L’entreprise médiane. La moitié des entreprises réalise de moins bonnes performances, la moitié est plus performante. Q3 = Percentile 75: Il y a 75% des entreprises qui réalisent de moins bonnes performances et 25% des entreprises sont plus performantes.

24

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 25

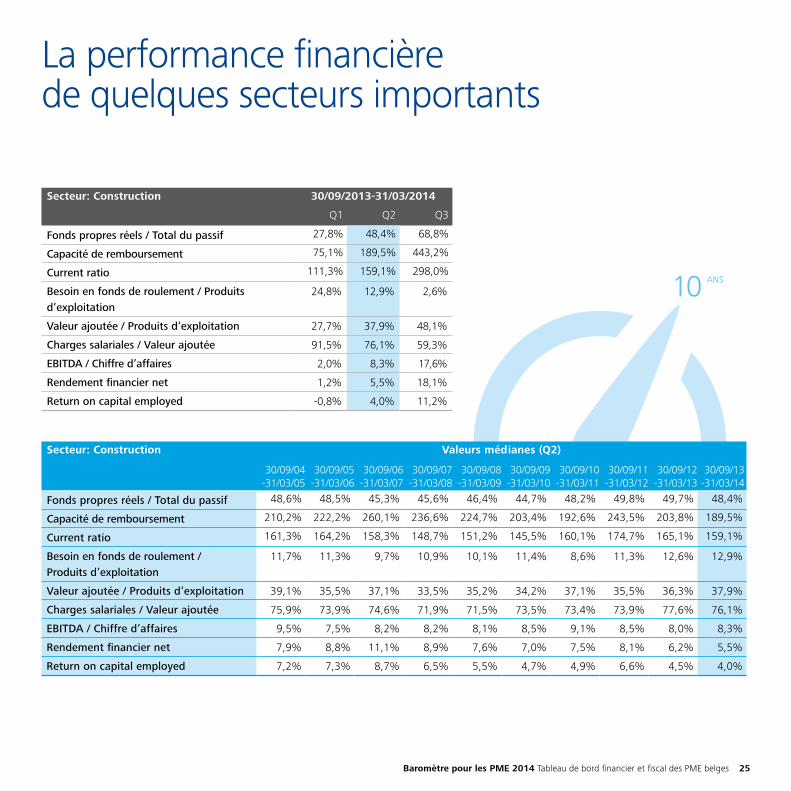

La performance financière de quelques secteurs importants

Secteur: Construction 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 27,8% 48,4% 68,8%

Capacité de remboursement 75,1% 189,5% 443,2%

Current ratio 111,3% 159,1% 298,0%

Besoin en fonds de roulement / Produits d’exploitation

24,8% 12,9% 2,6%

Valeur ajoutée / Produits d’exploitation 27,7% 37,9% 48,1%

Charges salariales / Valeur ajoutée 91,5% 76,1% 59,3%

EBITDA / Chiffre d’affaires 2,0% 8,3% 17,6%

Rendement financier net 1,2% 5,5% 18,1%

Return on capital employed -0,8% 4,0% 11,2%

Secteur: Construction Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 48,6% 48,5% 45,3% 45,6% 46,4% 44,7% 48,2% 49,8% 49,7% 48,4%

Capacité de remboursement 210,2% 222,2% 260,1% 236,6% 224,7% 203,4% 192,6% 243,5% 203,8% 189,5%

Current ratio 161,3% 164,2% 158,3% 148,7% 151,2% 145,5% 160,1% 174,7% 165,1% 159,1%

Besoin en fonds de roulement / Produits d’exploitation

11,7% 11,3% 9,7% 10,9% 10,1% 11,4% 8,6% 11,3% 12,6% 12,9%

Valeur ajoutée / Produits d’exploitation 39,1% 35,5% 37,1% 33,5% 35,2% 34,2% 37,1% 35,5% 36,3% 37,9%

Charges salariales / Valeur ajoutée 75,9% 73,9% 74,6% 71,9% 71,5% 73,5% 73,4% 73,9% 77,6% 76,1%

EBITDA / Chiffre d’affaires 9,5% 7,5% 8,2% 8,2% 8,1% 8,5% 9,1% 8,5% 8,0% 8,3%

Rendement financier net 7,9% 8,8% 11,1% 8,9% 7,6% 7,0% 7,5% 8,1% 6,2% 5,5%

Return on capital employed 7,2% 7,3% 8,7% 6,5% 5,5% 4,7% 4,9% 6,6% 4,5% 4,0%

10 ANS

26

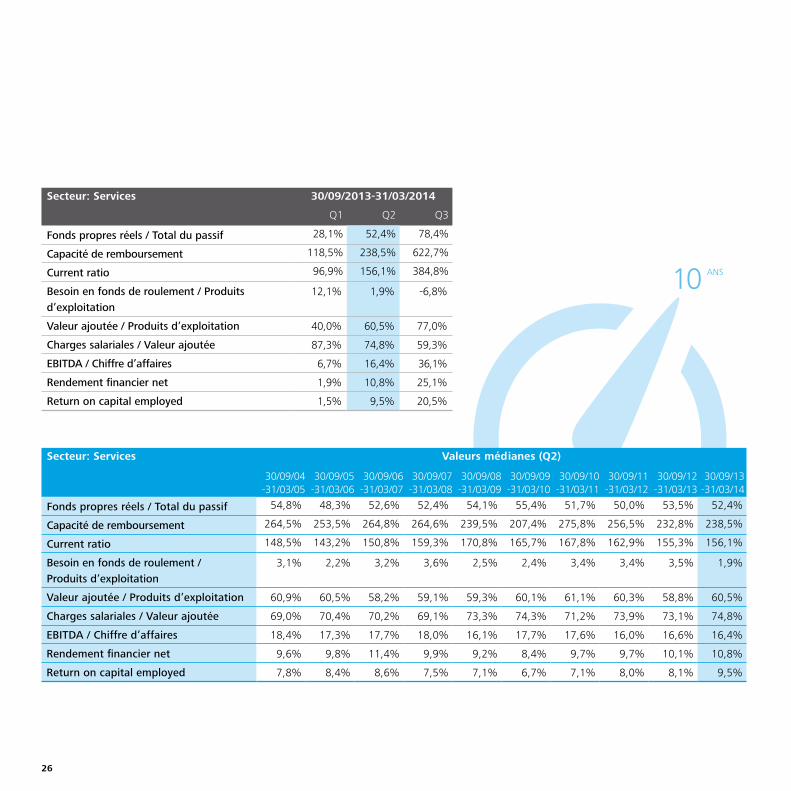

Secteur: Services 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 28,1% 52,4% 78,4%

Capacité de remboursement 118,5% 238,5% 622,7%

Current ratio 96,9% 156,1% 384,8%

Besoin en fonds de roulement / Produits d’exploitation

12,1% 1,9% -6,8%

Valeur ajoutée / Produits d’exploitation 40,0% 60,5% 77,0%

Charges salariales / Valeur ajoutée 87,3% 74,8% 59,3%

EBITDA / Chiffre d’affaires 6,7% 16,4% 36,1%

Rendement financier net 1,9% 10,8% 25,1%

Return on capital employed 1,5% 9,5% 20,5%

Secteur: Services Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 54,8% 48,3% 52,6% 52,4% 54,1% 55,4% 51,7% 50,0% 53,5% 52,4%

Capacité de remboursement 264,5% 253,5% 264,8% 264,6% 239,5% 207,4% 275,8% 256,5% 232,8% 238,5%

Current ratio 148,5% 143,2% 150,8% 159,3% 170,8% 165,7% 167,8% 162,9% 155,3% 156,1%

Besoin en fonds de roulement / Produits d’exploitation

3,1% 2,2% 3,2% 3,6% 2,5% 2,4% 3,4% 3,4% 3,5% 1,9%

Valeur ajoutée / Produits d’exploitation 60,9% 60,5% 58,2% 59,1% 59,3% 60,1% 61,1% 60,3% 58,8% 60,5%

Charges salariales / Valeur ajoutée 69,0% 70,4% 70,2% 69,1% 73,3% 74,3% 71,2% 73,9% 73,1% 74,8%

EBITDA / Chiffre d’affaires 18,4% 17,3% 17,7% 18,0% 16,1% 17,7% 17,6% 16,0% 16,6% 16,4%

Rendement financier net 9,6% 9,8% 11,4% 9,9% 9,2% 8,4% 9,7% 9,7% 10,1% 10,8%

Return on capital employed 7,8% 8,4% 8,6% 7,5% 7,1% 6,7% 7,1% 8,0% 8,1% 9,5%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 27

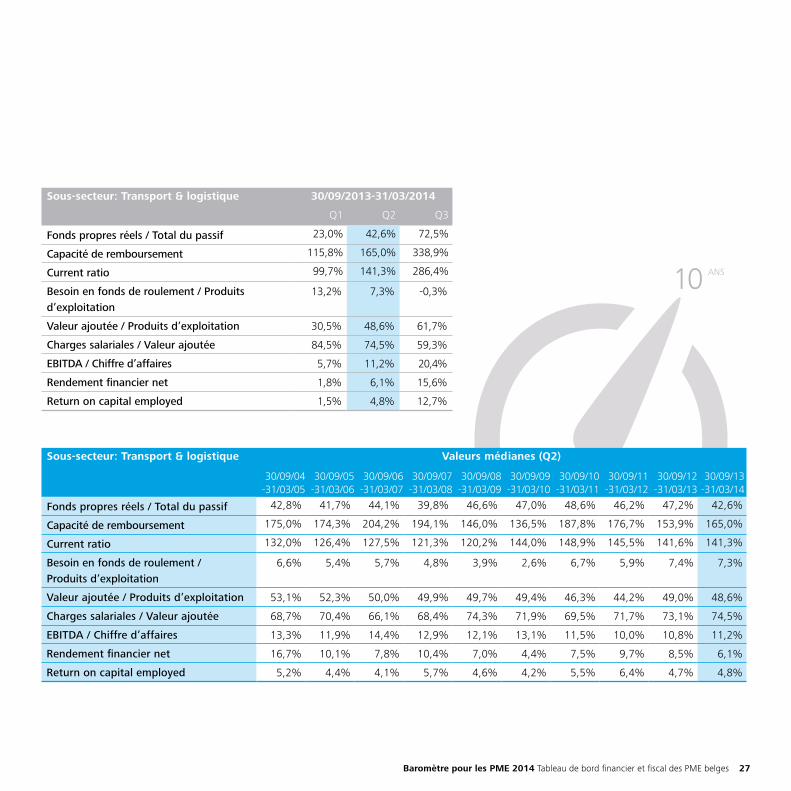

Sous-secteur: Transport & logistique 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 23,0% 42,6% 72,5%

Capacité de remboursement 115,8% 165,0% 338,9%

Current ratio 99,7% 141,3% 286,4%

Besoin en fonds de roulement / Produits d’exploitation

13,2% 7,3% -0,3%

Valeur ajoutée / Produits d’exploitation 30,5% 48,6% 61,7%

Charges salariales / Valeur ajoutée 84,5% 74,5% 59,3%

EBITDA / Chiffre d’affaires 5,7% 11,2% 20,4%

Rendement financier net 1,8% 6,1% 15,6%

Return on capital employed 1,5% 4,8% 12,7%

Sous-secteur: Transport & logistique Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 42,8% 41,7% 44,1% 39,8% 46,6% 47,0% 48,6% 46,2% 47,2% 42,6%

Capacité de remboursement 175,0% 174,3% 204,2% 194,1% 146,0% 136,5% 187,8% 176,7% 153,9% 165,0%

Current ratio 132,0% 126,4% 127,5% 121,3% 120,2% 144,0% 148,9% 145,5% 141,6% 141,3%

Besoin en fonds de roulement / Produits d’exploitation

6,6% 5,4% 5,7% 4,8% 3,9% 2,6% 6,7% 5,9% 7,4% 7,3%

Valeur ajoutée / Produits d’exploitation 53,1% 52,3% 50,0% 49,9% 49,7% 49,4% 46,3% 44,2% 49,0% 48,6%

Charges salariales / Valeur ajoutée 68,7% 70,4% 66,1% 68,4% 74,3% 71,9% 69,5% 71,7% 73,1% 74,5%

EBITDA / Chiffre d’affaires 13,3% 11,9% 14,4% 12,9% 12,1% 13,1% 11,5% 10,0% 10,8% 11,2%

Rendement financier net 16,7% 10,1% 7,8% 10,4% 7,0% 4,4% 7,5% 9,7% 8,5% 6,1%

Return on capital employed 5,2% 4,4% 4,1% 5,7% 4,6% 4,2% 5,5% 6,4% 4,7% 4,8%

10 ANS

28

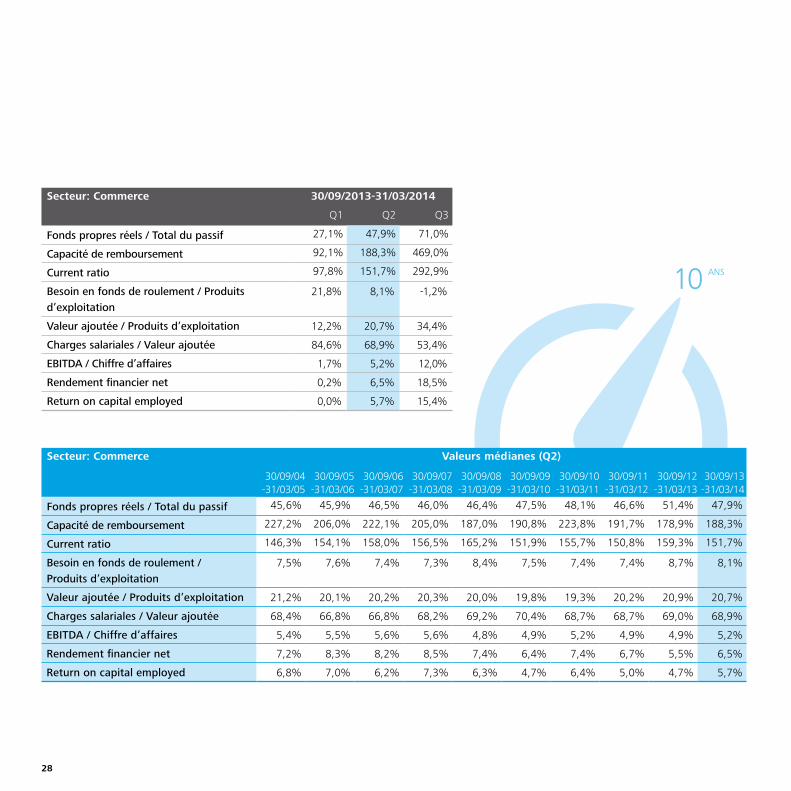

Secteur: Commerce 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 27,1% 47,9% 71,0%

Capacité de remboursement 92,1% 188,3% 469,0%

Current ratio 97,8% 151,7% 292,9%

Besoin en fonds de roulement / Produits d’exploitation

21,8% 8,1% -1,2%

Valeur ajoutée / Produits d’exploitation 12,2% 20,7% 34,4%

Charges salariales / Valeur ajoutée 84,6% 68,9% 53,4%

EBITDA / Chiffre d’affaires 1,7% 5,2% 12,0%

Rendement financier net 0,2% 6,5% 18,5%

Return on capital employed 0,0% 5,7% 15,4%

Secteur: Commerce Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 45,6% 45,9% 46,5% 46,0% 46,4% 47,5% 48,1% 46,6% 51,4% 47,9%

Capacité de remboursement 227,2% 206,0% 222,1% 205,0% 187,0% 190,8% 223,8% 191,7% 178,9% 188,3%

Current ratio 146,3% 154,1% 158,0% 156,5% 165,2% 151,9% 155,7% 150,8% 159,3% 151,7%

Besoin en fonds de roulement / Produits d’exploitation

7,5% 7,6% 7,4% 7,3% 8,4% 7,5% 7,4% 7,4% 8,7% 8,1%

Valeur ajoutée / Produits d’exploitation 21,2% 20,1% 20,2% 20,3% 20,0% 19,8% 19,3% 20,2% 20,9% 20,7%

Charges salariales / Valeur ajoutée 68,4% 66,8% 66,8% 68,2% 69,2% 70,4% 68,7% 68,7% 69,0% 68,9%

EBITDA / Chiffre d’affaires 5,4% 5,5% 5,6% 5,6% 4,8% 4,9% 5,2% 4,9% 4,9% 5,2%

Rendement financier net 7,2% 8,3% 8,2% 8,5% 7,4% 6,4% 7,4% 6,7% 5,5% 6,5%

Return on capital employed 6,8% 7,0% 6,2% 7,3% 6,3% 4,7% 6,4% 5,0% 4,7% 5,7%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 29

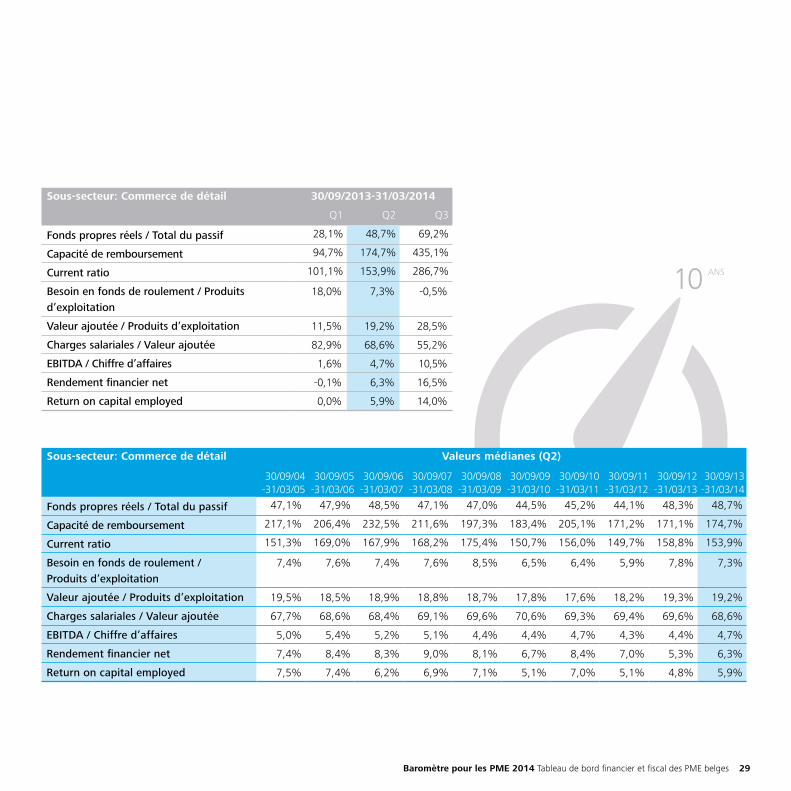

Sous-secteur: Commerce de détail 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 28,1% 48,7% 69,2%

Capacité de remboursement 94,7% 174,7% 435,1%

Current ratio 101,1% 153,9% 286,7%

Besoin en fonds de roulement / Produits d’exploitation

18,0% 7,3% -0,5%

Valeur ajoutée / Produits d’exploitation 11,5% 19,2% 28,5%

Charges salariales / Valeur ajoutée 82,9% 68,6% 55,2%

EBITDA / Chiffre d’affaires 1,6% 4,7% 10,5%

Rendement financier net -0,1% 6,3% 16,5%

Return on capital employed 0,0% 5,9% 14,0%

Sous-secteur: Commerce de détail Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 47,1% 47,9% 48,5% 47,1% 47,0% 44,5% 45,2% 44,1% 48,3% 48,7%

Capacité de remboursement 217,1% 206,4% 232,5% 211,6% 197,3% 183,4% 205,1% 171,2% 171,1% 174,7%

Current ratio 151,3% 169,0% 167,9% 168,2% 175,4% 150,7% 156,0% 149,7% 158,8% 153,9%

Besoin en fonds de roulement / Produits d’exploitation

7,4% 7,6% 7,4% 7,6% 8,5% 6,5% 6,4% 5,9% 7,8% 7,3%

Valeur ajoutée / Produits d’exploitation 19,5% 18,5% 18,9% 18,8% 18,7% 17,8% 17,6% 18,2% 19,3% 19,2%

Charges salariales / Valeur ajoutée 67,7% 68,6% 68,4% 69,1% 69,6% 70,6% 69,3% 69,4% 69,6% 68,6%

EBITDA / Chiffre d’affaires 5,0% 5,4% 5,2% 5,1% 4,4% 4,4% 4,7% 4,3% 4,4% 4,7%

Rendement financier net 7,4% 8,4% 8,3% 9,0% 8,1% 6,7% 8,4% 7,0% 5,3% 6,3%

Return on capital employed 7,5% 7,4% 6,2% 6,9% 7,1% 5,1% 7,0% 5,1% 4,8% 5,9%

10 ANS

30

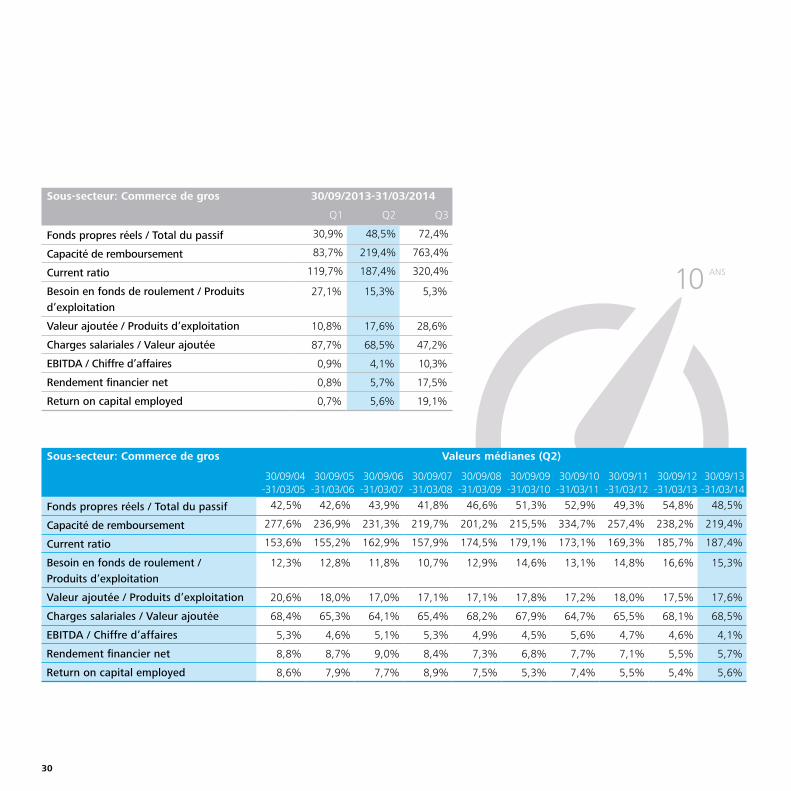

Sous-secteur: Commerce de gros 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 30,9% 48,5% 72,4%

Capacité de remboursement 83,7% 219,4% 763,4%

Current ratio 119,7% 187,4% 320,4%

Besoin en fonds de roulement / Produits d’exploitation

27,1% 15,3% 5,3%

Valeur ajoutée / Produits d’exploitation 10,8% 17,6% 28,6%

Charges salariales / Valeur ajoutée 87,7% 68,5% 47,2%

EBITDA / Chiffre d’affaires 0,9% 4,1% 10,3%

Rendement financier net 0,8% 5,7% 17,5%

Return on capital employed 0,7% 5,6% 19,1%

Sous-secteur: Commerce de gros Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 42,5% 42,6% 43,9% 41,8% 46,6% 51,3% 52,9% 49,3% 54,8% 48,5%

Capacité de remboursement 277,6% 236,9% 231,3% 219,7% 201,2% 215,5% 334,7% 257,4% 238,2% 219,4%

Current ratio 153,6% 155,2% 162,9% 157,9% 174,5% 179,1% 173,1% 169,3% 185,7% 187,4%

Besoin en fonds de roulement / Produits d’exploitation

12,3% 12,8% 11,8% 10,7% 12,9% 14,6% 13,1% 14,8% 16,6% 15,3%

Valeur ajoutée / Produits d’exploitation 20,6% 18,0% 17,0% 17,1% 17,1% 17,8% 17,2% 18,0% 17,5% 17,6%

Charges salariales / Valeur ajoutée 68,4% 65,3% 64,1% 65,4% 68,2% 67,9% 64,7% 65,5% 68,1% 68,5%

EBITDA / Chiffre d’affaires 5,3% 4,6% 5,1% 5,3% 4,9% 4,5% 5,6% 4,7% 4,6% 4,1%

Rendement financier net 8,8% 8,7% 9,0% 8,4% 7,3% 6,8% 7,7% 7,1% 5,5% 5,7%

Return on capital employed 8,6% 7,9% 7,7% 8,9% 7,5% 5,3% 7,4% 5,5% 5,4% 5,6%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 31

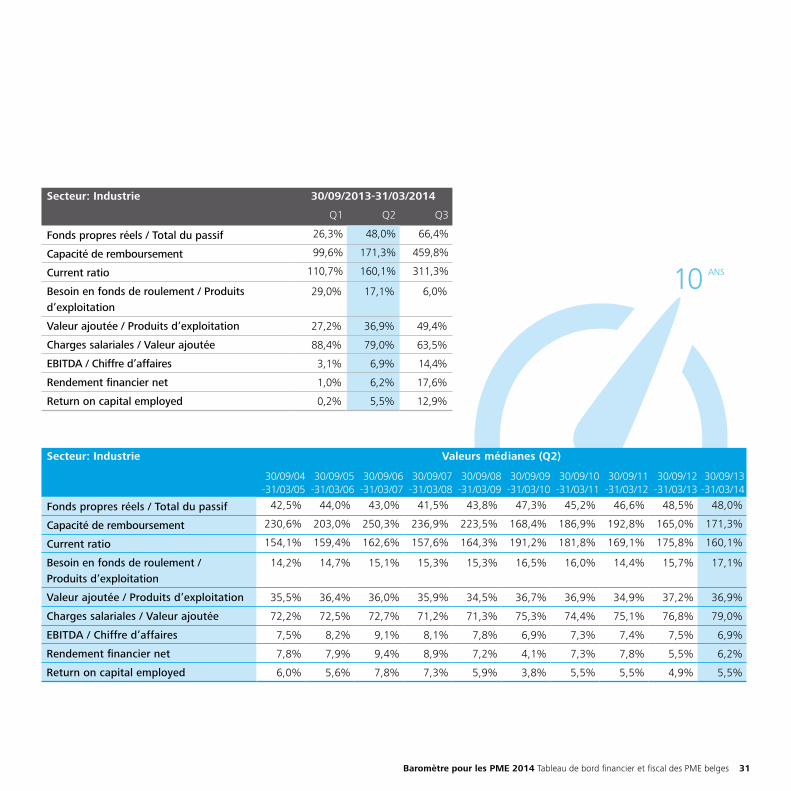

Secteur: Industrie 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 26,3% 48,0% 66,4%

Capacité de remboursement 99,6% 171,3% 459,8%

Current ratio 110,7% 160,1% 311,3%

Besoin en fonds de roulement / Produits d’exploitation

29,0% 17,1% 6,0%

Valeur ajoutée / Produits d’exploitation 27,2% 36,9% 49,4%

Charges salariales / Valeur ajoutée 88,4% 79,0% 63,5%

EBITDA / Chiffre d’affaires 3,1% 6,9% 14,4%

Rendement financier net 1,0% 6,2% 17,6%

Return on capital employed 0,2% 5,5% 12,9%

Secteur: Industrie Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 42,5% 44,0% 43,0% 41,5% 43,8% 47,3% 45,2% 46,6% 48,5% 48,0%

Capacité de remboursement 230,6% 203,0% 250,3% 236,9% 223,5% 168,4% 186,9% 192,8% 165,0% 171,3%

Current ratio 154,1% 159,4% 162,6% 157,6% 164,3% 191,2% 181,8% 169,1% 175,8% 160,1%

Besoin en fonds de roulement / Produits d’exploitation

14,2% 14,7% 15,1% 15,3% 15,3% 16,5% 16,0% 14,4% 15,7% 17,1%

Valeur ajoutée / Produits d’exploitation 35,5% 36,4% 36,0% 35,9% 34,5% 36,7% 36,9% 34,9% 37,2% 36,9%

Charges salariales / Valeur ajoutée 72,2% 72,5% 72,7% 71,2% 71,3% 75,3% 74,4% 75,1% 76,8% 79,0%

EBITDA / Chiffre d’affaires 7,5% 8,2% 9,1% 8,1% 7,8% 6,9% 7,3% 7,4% 7,5% 6,9%

Rendement financier net 7,8% 7,9% 9,4% 8,9% 7,2% 4,1% 7,3% 7,8% 5,5% 6,2%

Return on capital employed 6,0% 5,6% 7,8% 7,3% 5,9% 3,8% 5,5% 5,5% 4,9% 5,5%

10 ANS

32

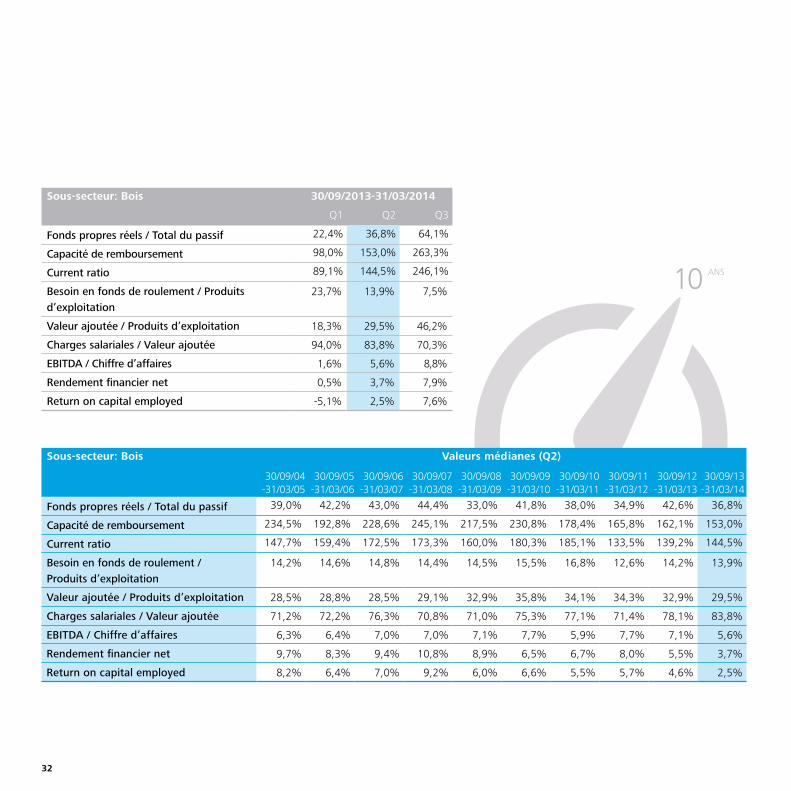

Sous-secteur: Bois 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 22,4% 36,8% 64,1%

Capacité de remboursement 98,0% 153,0% 263,3%

Current ratio 89,1% 144,5% 246,1%

Besoin en fonds de roulement / Produits d’exploitation

23,7% 13,9% 7,5%

Valeur ajoutée / Produits d’exploitation 18,3% 29,5% 46,2%

Charges salariales / Valeur ajoutée 94,0% 83,8% 70,3%

EBITDA / Chiffre d’affaires 1,6% 5,6% 8,8%

Rendement financier net 0,5% 3,7% 7,9%

Return on capital employed -5,1% 2,5% 7,6%

Sous-secteur: Bois Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 39,0% 42,2% 43,0% 44,4% 33,0% 41,8% 38,0% 34,9% 42,6% 36,8%

Capacité de remboursement 234,5% 192,8% 228,6% 245,1% 217,5% 230,8% 178,4% 165,8% 162,1% 153,0%

Current ratio 147,7% 159,4% 172,5% 173,3% 160,0% 180,3% 185,1% 133,5% 139,2% 144,5%

Besoin en fonds de roulement / Produits d’exploitation

14,2% 14,6% 14,8% 14,4% 14,5% 15,5% 16,8% 12,6% 14,2% 13,9%

Valeur ajoutée / Produits d’exploitation 28,5% 28,8% 28,5% 29,1% 32,9% 35,8% 34,1% 34,3% 32,9% 29,5%

Charges salariales / Valeur ajoutée 71,2% 72,2% 76,3% 70,8% 71,0% 75,3% 77,1% 71,4% 78,1% 83,8%

EBITDA / Chiffre d’affaires 6,3% 6,4% 7,0% 7,0% 7,1% 7,7% 5,9% 7,7% 7,1% 5,6%

Rendement financier net 9,7% 8,3% 9,4% 10,8% 8,9% 6,5% 6,7% 8,0% 5,5% 3,7%

Return on capital employed 8,2% 6,4% 7,0% 9,2% 6,0% 6,6% 5,5% 5,7% 4,6% 2,5%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 33

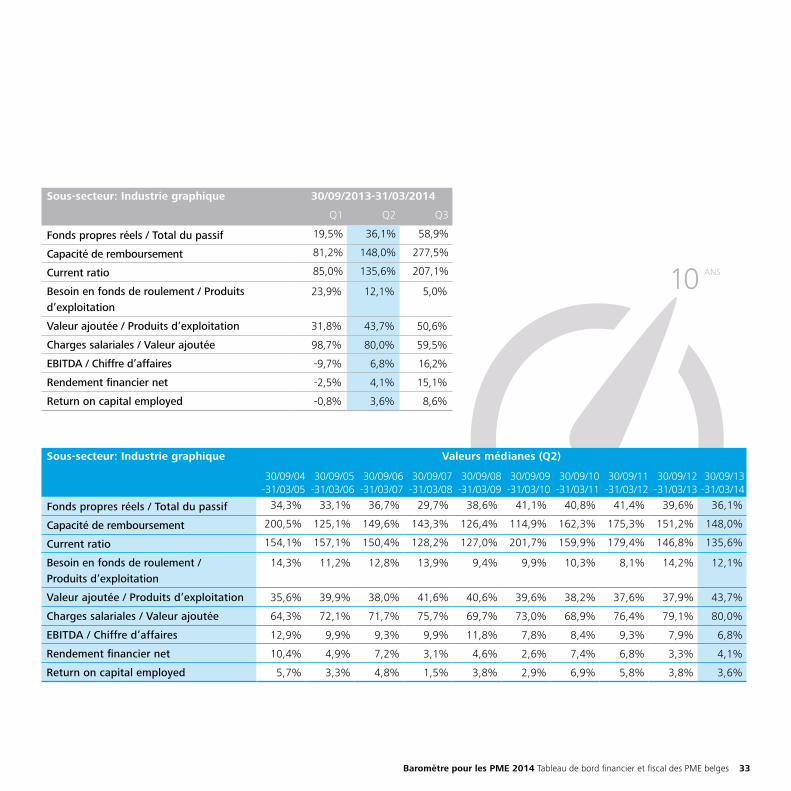

Sous-secteur: Industrie graphique 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 19,5% 36,1% 58,9%

Capacité de remboursement 81,2% 148,0% 277,5%

Current ratio 85,0% 135,6% 207,1%

Besoin en fonds de roulement / Produits d’exploitation

23,9% 12,1% 5,0%

Valeur ajoutée / Produits d’exploitation 31,8% 43,7% 50,6%

Charges salariales / Valeur ajoutée 98,7% 80,0% 59,5%

EBITDA / Chiffre d’affaires -9,7% 6,8% 16,2%

Rendement financier net -2,5% 4,1% 15,1%

Return on capital employed -0,8% 3,6% 8,6%

Sous-secteur: Industrie graphique Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 34,3% 33,1% 36,7% 29,7% 38,6% 41,1% 40,8% 41,4% 39,6% 36,1%

Capacité de remboursement 200,5% 125,1% 149,6% 143,3% 126,4% 114,9% 162,3% 175,3% 151,2% 148,0%

Current ratio 154,1% 157,1% 150,4% 128,2% 127,0% 201,7% 159,9% 179,4% 146,8% 135,6%

Besoin en fonds de roulement / Produits d’exploitation

14,3% 11,2% 12,8% 13,9% 9,4% 9,9% 10,3% 8,1% 14,2% 12,1%

Valeur ajoutée / Produits d’exploitation 35,6% 39,9% 38,0% 41,6% 40,6% 39,6% 38,2% 37,6% 37,9% 43,7%

Charges salariales / Valeur ajoutée 64,3% 72,1% 71,7% 75,7% 69,7% 73,0% 68,9% 76,4% 79,1% 80,0%

EBITDA / Chiffre d’affaires 12,9% 9,9% 9,3% 9,9% 11,8% 7,8% 8,4% 9,3% 7,9% 6,8%

Rendement financier net 10,4% 4,9% 7,2% 3,1% 4,6% 2,6% 7,4% 6,8% 3,3% 4,1%

Return on capital employed 5,7% 3,3% 4,8% 1,5% 3,8% 2,9% 6,9% 5,8% 3,8% 3,6%

10 ANS

34

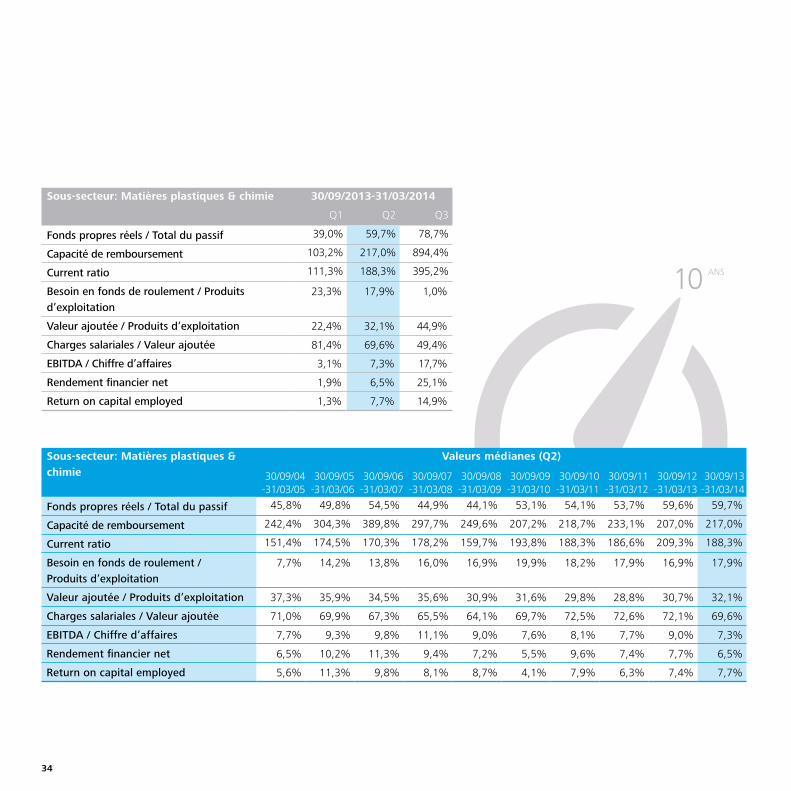

Sous-secteur: Matières plastiques & chimie 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 39,0% 59,7% 78,7%

Capacité de remboursement 103,2% 217,0% 894,4%

Current ratio 111,3% 188,3% 395,2%

Besoin en fonds de roulement / Produits d’exploitation

23,3% 17,9% 1,0%

Valeur ajoutée / Produits d’exploitation 22,4% 32,1% 44,9%

Charges salariales / Valeur ajoutée 81,4% 69,6% 49,4%

EBITDA / Chiffre d’affaires 3,1% 7,3% 17,7%

Rendement financier net 1,9% 6,5% 25,1%

Return on capital employed 1,3% 7,7% 14,9%

Sous-secteur: Matières plastiques & chimie

Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 45,8% 49,8% 54,5% 44,9% 44,1% 53,1% 54,1% 53,7% 59,6% 59,7%

Capacité de remboursement 242,4% 304,3% 389,8% 297,7% 249,6% 207,2% 218,7% 233,1% 207,0% 217,0%

Current ratio 151,4% 174,5% 170,3% 178,2% 159,7% 193,8% 188,3% 186,6% 209,3% 188,3%

Besoin en fonds de roulement / Produits d’exploitation

7,7% 14,2% 13,8% 16,0% 16,9% 19,9% 18,2% 17,9% 16,9% 17,9%

Valeur ajoutée / Produits d’exploitation 37,3% 35,9% 34,5% 35,6% 30,9% 31,6% 29,8% 28,8% 30,7% 32,1%

Charges salariales / Valeur ajoutée 71,0% 69,9% 67,3% 65,5% 64,1% 69,7% 72,5% 72,6% 72,1% 69,6%

EBITDA / Chiffre d’affaires 7,7% 9,3% 9,8% 11,1% 9,0% 7,6% 8,1% 7,7% 9,0% 7,3%

Rendement financier net 6,5% 10,2% 11,3% 9,4% 7,2% 5,5% 9,6% 7,4% 7,7% 6,5%

Return on capital employed 5,6% 11,3% 9,8% 8,1% 8,7% 4,1% 7,9% 6,3% 7,4% 7,7%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 35

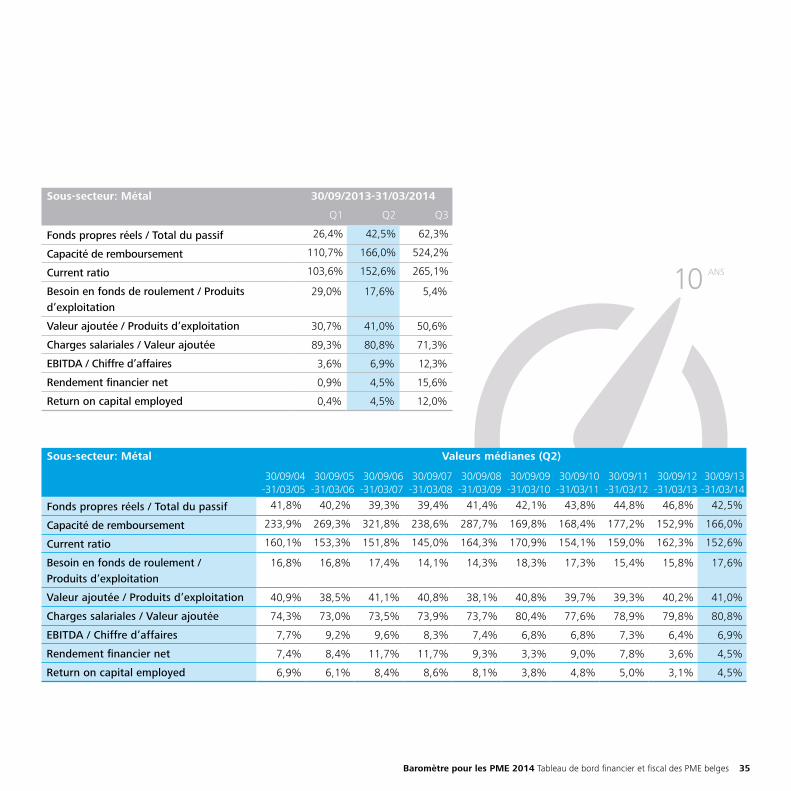

Sous-secteur: Métal 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 26,4% 42,5% 62,3%

Capacité de remboursement 110,7% 166,0% 524,2%

Current ratio 103,6% 152,6% 265,1%

Besoin en fonds de roulement / Produits d’exploitation

29,0% 17,6% 5,4%

Valeur ajoutée / Produits d’exploitation 30,7% 41,0% 50,6%

Charges salariales / Valeur ajoutée 89,3% 80,8% 71,3%

EBITDA / Chiffre d’affaires 3,6% 6,9% 12,3%

Rendement financier net 0,9% 4,5% 15,6%

Return on capital employed 0,4% 4,5% 12,0%

Sous-secteur: Métal Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 41,8% 40,2% 39,3% 39,4% 41,4% 42,1% 43,8% 44,8% 46,8% 42,5%

Capacité de remboursement 233,9% 269,3% 321,8% 238,6% 287,7% 169,8% 168,4% 177,2% 152,9% 166,0%

Current ratio 160,1% 153,3% 151,8% 145,0% 164,3% 170,9% 154,1% 159,0% 162,3% 152,6%

Besoin en fonds de roulement / Produits d’exploitation

16,8% 16,8% 17,4% 14,1% 14,3% 18,3% 17,3% 15,4% 15,8% 17,6%

Valeur ajoutée / Produits d’exploitation 40,9% 38,5% 41,1% 40,8% 38,1% 40,8% 39,7% 39,3% 40,2% 41,0%

Charges salariales / Valeur ajoutée 74,3% 73,0% 73,5% 73,9% 73,7% 80,4% 77,6% 78,9% 79,8% 80,8%

EBITDA / Chiffre d’affaires 7,7% 9,2% 9,6% 8,3% 7,4% 6,8% 6,8% 7,3% 6,4% 6,9%

Rendement financier net 7,4% 8,4% 11,7% 11,7% 9,3% 3,3% 9,0% 7,8% 3,6% 4,5%

Return on capital employed 6,9% 6,1% 8,4% 8,6% 8,1% 3,8% 4,8% 5,0% 3,1% 4,5%

10 ANS

36

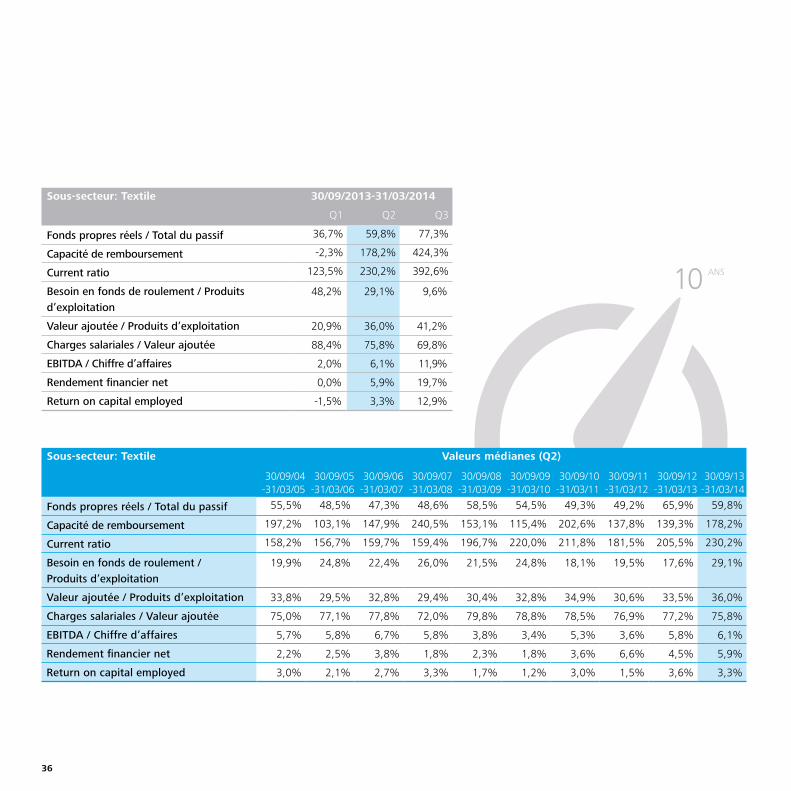

Sous-secteur: Textile 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 36,7% 59,8% 77,3%

Capacité de remboursement -2,3% 178,2% 424,3%

Current ratio 123,5% 230,2% 392,6%

Besoin en fonds de roulement / Produits d’exploitation

48,2% 29,1% 9,6%

Valeur ajoutée / Produits d’exploitation 20,9% 36,0% 41,2%

Charges salariales / Valeur ajoutée 88,4% 75,8% 69,8%

EBITDA / Chiffre d’affaires 2,0% 6,1% 11,9%

Rendement financier net 0,0% 5,9% 19,7%

Return on capital employed -1,5% 3,3% 12,9%

Sous-secteur: Textile Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 55,5% 48,5% 47,3% 48,6% 58,5% 54,5% 49,3% 49,2% 65,9% 59,8%

Capacité de remboursement 197,2% 103,1% 147,9% 240,5% 153,1% 115,4% 202,6% 137,8% 139,3% 178,2%

Current ratio 158,2% 156,7% 159,7% 159,4% 196,7% 220,0% 211,8% 181,5% 205,5% 230,2%

Besoin en fonds de roulement / Produits d’exploitation

19,9% 24,8% 22,4% 26,0% 21,5% 24,8% 18,1% 19,5% 17,6% 29,1%

Valeur ajoutée / Produits d’exploitation 33,8% 29,5% 32,8% 29,4% 30,4% 32,8% 34,9% 30,6% 33,5% 36,0%

Charges salariales / Valeur ajoutée 75,0% 77,1% 77,8% 72,0% 79,8% 78,8% 78,5% 76,9% 77,2% 75,8%

EBITDA / Chiffre d’affaires 5,7% 5,8% 6,7% 5,8% 3,8% 3,4% 5,3% 3,6% 5,8% 6,1%

Rendement financier net 2,2% 2,5% 3,8% 1,8% 2,3% 1,8% 3,6% 6,6% 4,5% 5,9%

Return on capital employed 3,0% 2,1% 2,7% 3,3% 1,7% 1,2% 3,0% 1,5% 3,6% 3,3%

10 ANS

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 37

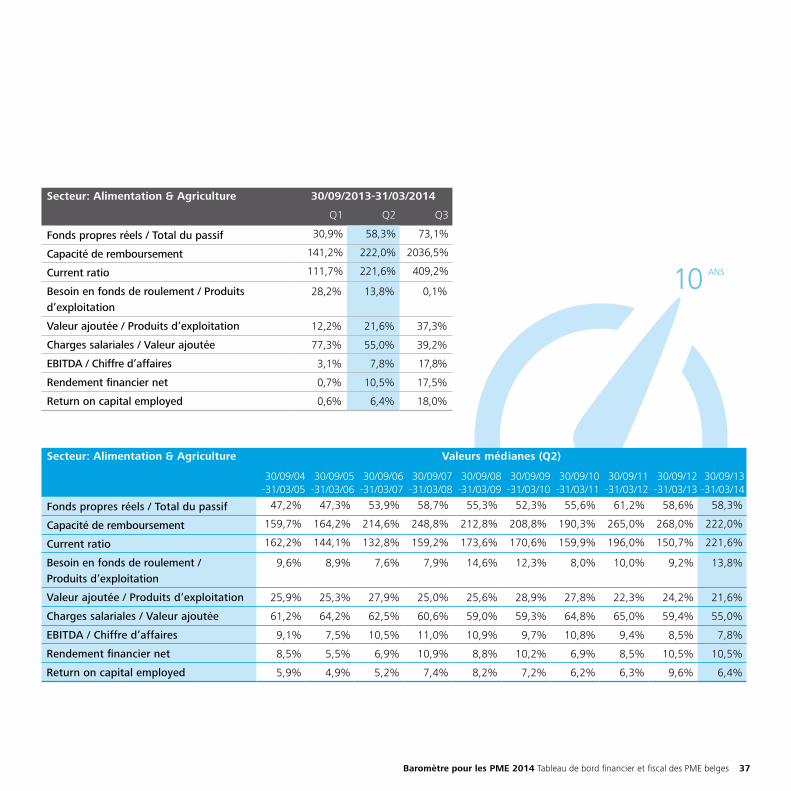

Secteur: Alimentation & Agriculture 30/09/2013-31/03/2014

Q1 Q2 Q3

Fonds propres réels / Total du passif 30,9% 58,3% 73,1%

Capacité de remboursement 141,2% 222,0% 2036,5%

Current ratio 111,7% 221,6% 409,2%

Besoin en fonds de roulement / Produits d’exploitation

28,2% 13,8% 0,1%

Valeur ajoutée / Produits d’exploitation 12,2% 21,6% 37,3%

Charges salariales / Valeur ajoutée 77,3% 55,0% 39,2%

EBITDA / Chiffre d’affaires 3,1% 7,8% 17,8%

Rendement financier net 0,7% 10,5% 17,5%

Return on capital employed 0,6% 6,4% 18,0%

Secteur: Alimentation & Agriculture Valeurs médianes (Q2)

30/09/04 -31/03/05

30/09/05 -31/03/06

30/09/06 -31/03/07

30/09/07 -31/03/08

30/09/08 -31/03/09

30/09/09 -31/03/10

30/09/10 -31/03/11

30/09/11 -31/03/12

30/09/12 -31/03/13

30/09/13 -31/03/14

Fonds propres réels / Total du passif 47,2% 47,3% 53,9% 58,7% 55,3% 52,3% 55,6% 61,2% 58,6% 58,3%

Capacité de remboursement 159,7% 164,2% 214,6% 248,8% 212,8% 208,8% 190,3% 265,0% 268,0% 222,0%

Current ratio 162,2% 144,1% 132,8% 159,2% 173,6% 170,6% 159,9% 196,0% 150,7% 221,6%

Besoin en fonds de roulement / Produits d’exploitation

9,6% 8,9% 7,6% 7,9% 14,6% 12,3% 8,0% 10,0% 9,2% 13,8%

Valeur ajoutée / Produits d’exploitation 25,9% 25,3% 27,9% 25,0% 25,6% 28,9% 27,8% 22,3% 24,2% 21,6%

Charges salariales / Valeur ajoutée 61,2% 64,2% 62,5% 60,6% 59,0% 59,3% 64,8% 65,0% 59,4% 55,0%

EBITDA / Chiffre d’affaires 9,1% 7,5% 10,5% 11,0% 10,9% 9,7% 10,8% 9,4% 8,5% 7,8%

Rendement financier net 8,5% 5,5% 6,9% 10,9% 8,8% 10,2% 6,9% 8,5% 10,5% 10,5%

Return on capital employed 5,9% 4,9% 5,2% 7,4% 8,2% 7,2% 6,2% 6,3% 9,6% 6,4%

10 ANS

38

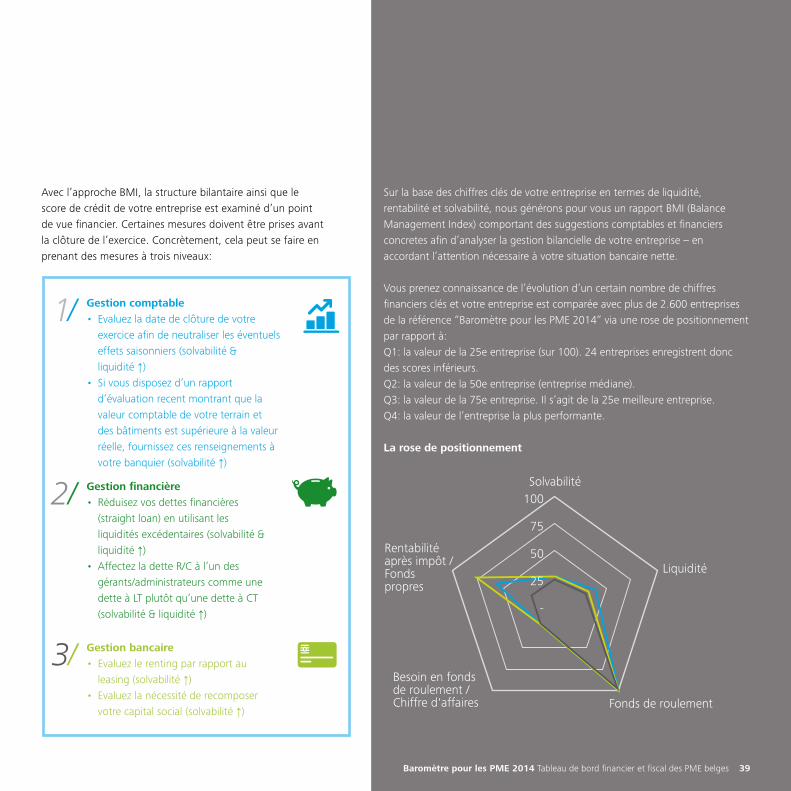

Connaissez-vous le BMI de votre entreprise?Les résultats de notre Baromètre pour les PME annuel montrent l’importance que continuent de revêtir les crédits bancaires comme source de financement. Toutefois, quand il s’agit d’octroyer des crédits aux entreprises, les banques font toujours preuve de réticence en raison de la diminution de la capacité de remboursement.

Afin de vous assister dans les relations avec les institutions bancaires, Deloitte Fiduciaire a mis au point un “rapport BMI (Balance Management Index)”. Cet outil, simple à utiliser, vous permet d’identifier où votre entreprise peut trouver des propositions afin de s’améliorer financièrement par le biais d’une gestion optimale du bilan. Le rapport BMI utilise les principaux ratios financiers, dont la rentabilité, la liquidité et la solvabilité. La capacité de remboursement est primordiale afin de tenir scrupuleusement à l’œil le BMI de votre entreprise!

Vous souhaitez connaître la santé financière de votre entreprise? Vous aimeriez en outre la comparer aux collègues de votre secteur? Et recevoir aussi des suggestions afin de consolider votre entreprise sur le plan financier?

Nous vous invitons à surfer sur notre application web conviviale sur www.renforcezvotrepme.be

Quelle est la santé financière de votre entreprise?

Le BMI (“Balance Management Index”), un instrument d’analyse des ratios, un point de comparaison et un rapport avec des conseils concrets réunis dans un seul outil

Gestion comptable• Evaluez la date de clôture de votre

exercice afin de neutraliser les éventuels effets saisonniers (solvabilité & liquidité ↑)

• Si vous disposez d’un rapport d’évaluation recent montrant que la valeur comptable de votre terrain et des bâtiments est supérieure à la valeur réelle, fournissez ces renseignements à votre banquier (solvabilité ↑)

Gestion financière• Réduisez vos dettes financières

(straight loan) en utilisant les liquidités excédentaires (solvabilité & liquidité ↑)

• Affectez la dette R/C à l’un des gérants/administrateurs comme une dette à LT plutôt qu’une dette à CT (solvabilité & liquidité ↑)

Gestion bancaire• Evaluez le renting par rapport au

leasing (solvabilité ↑)• Evaluez la nécessité de recomposer

votre capital social (solvabilité ↑)

1/

2/

3/

Sur la base des chiffres clés de votre entreprise en termes de liquidité, rentabilité et solvabilité, nous générons pour vous un rapport BMI (Balance Management Index) comportant des suggestions comptables et financiers concretes afin d’analyser la gestion bilancielle de votre entreprise – en accordant l’attention nécessaire à votre situation bancaire nette.

Vous prenez connaissance de l’évolution d’un certain nombre de chiffres financiers clés et votre entreprise est comparée avec plus de 2.600 entreprises de la référence “Baromètre pour les PME 2014” via une rose de positionnement par rapport à:Q1: la valeur de la 25e entreprise (sur 100). 24 entreprises enregistrent donc des scores inférieurs.Q2: la valeur de la 50e entreprise (entreprise médiane).Q3: la valeur de la 75e entreprise. Il s’agit de la 25e meilleure entreprise.Q4: la valeur de l’entreprise la plus performante.

La rose de positionnement

Rentabilité après impôt / Fonds propres

Besoin en fonds de roulement / Chiffre d'affaires Fonds de roulement

Liquidité

Solvabilité100

75

50

25

-

Avec l’approche BMI, la structure bilantaire ainsi que le score de crédit de votre entreprise est examiné d’un point de vue financier. Certaines mesures doivent être prises avant la clôture de l’exercice. Concrètement, cela peut se faire en prenant des mesures à trois niveaux:

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 39

40

Deloitte Fiduciaire connaît le monde des PME comme nul autre

Voilà déjà plus de 75 ans que Deloitte Fiduciaire jouit d’une réputation sans faille en tant que partenaire en matière de comptabilité, fiscalité, services juridiques aux entreprises, fusions et acquisitions et conseils en matière de défis informatiques et opérationnels pour les PME.

Deloitte Fiduciaire se met dans la peau du chef d’entreprise afin de lui proposer des outils grâce auxquels il sera mieux armé pour relever les défis d’aujourd’hui et élaborer une vision stratégique pour l’avenir. De plus en plus, l’entreprise qui veut maintenir son avance concurrentielle doit pouvoir traduire la complexité des dispositions fiscales, juridiques et comptables en lignes de conduite et stratégies réalisables sur le terrain.

Deloitte Fiduciaire vous accompagne tout au long de ce processus et vous apporte son appui professionnel dans ces différentes matières.

Deloitte Fiduciaire a mis en place un réseau régional de consultants spécialisés, qui apportent des réponses pertinentes à vos questions grâce à une vision pluridisciplinaire unique en son genre. Notre clientèle rassemble plus de 5.000 entreprises familiales belges, qui peuvent compter sur l’expertise de plus de 470 spécialistes Deloitte. Chacun de ces conseillers de haut rang traite votre cas avec passion, compétence et clairvoyance.Deloitte Fiduciaire. Votre entreprise est aussi un peu la nôtre …

Baromètre pour les PME 2014 Tableau de bord financier et fiscal des PME belges 41

Lange Lozanastraat 2702018 AntwerpenTél. 03 800 85 00Fax 03 800 85 [email protected]

Blankenbergsesteenweg 1618000 BruggeTél. 050 32 83 00Fax 050 32 83 [email protected]

Burgemeester E. Demunterlaan 3 Greenland II (Blue Planet)1090 Brussel (Jette)Tél. 02 263 06 80Fax 02 263 06 [email protected]

Chaussée de Courcelles 1136041 Charleroi (Gosselies)Tél. 071 34 76 43Fax 071 34 76 [email protected]

Berkenlaan 8a1831 DiegemTél. 02 800 25 00Fax 02 800 25 02

Kortrijksesteenweg 11469051 GentTél. 09 393 75 85Fax 09 393 75 [email protected]

Gouverneur Roppesingel 133500 HasseltTél. 011 89 39 00Fax 011 89 39 [email protected]

President Kennedypark 8a8500 KortrijkTél. 056 59 44 00Fax 056 59 44 [email protected]

Martelarenlaan 383010 Leuven (Kessel-Lo)Tél. 016 31 41 50Fax 016 31 41 [email protected]

Office Park AlleurRue Alfred Deponthière 464431 Liège (Loncin)Tél. 04 349 35 35Fax 04 349 35 [email protected]

Accent Business ParkKwadestraat 1518800 RoeselareTél. 051 66 47 00Fax 051 66 47 [email protected]

Nos bureaux régionaux

http://www.deloitte-fiduciaire.be

facebook.com/deloittefiduciaire

linkedin.com/company/deloitte-fiduciaire

@DeloitteFidu

42

Colophone

Cette étude et cette publication sont une réalisation de Deloitte Fiduciaire sous la coordination de Nikolaas Tahon, Managing Partner, et avec la collaboration de:

Analyse en rédaction: Heidi Verhelst, Xavier Decock, Roosmarijn Vanrobays et Frederik DeclercqBase de données et assistance informatique: André Jacobs, Jan Matsaert, Peter Seynaeve, Steven Vandeputte, Sylvie Valais, Hilde Vannevel, Els De RickMise en page: Liesbeth Van Gucht Coordination et réalisation de la traduction: Didier Bouckaert, Associé et Geneviève Bassette

Editeur responsable: Deloitte Fiduciaire, Nikolaas Tahon, Berkenlaan 8B, 1831 Diegem

Adresse de rédaction: Deloitte Fiduciaire, Liesbeth Van Gucht, Kortrijksesteenweg 1146, 9051 Gent, Tél. 09 393 75 85, email: [email protected]

Les textes, la mise en page, les illustrations et les articles sont protégés par un droit d’auteur. Il est strictement interdit de copier, d’adapter, de traduire ou de modifier l’ensemble ou une partie de cette étude, sous quelque forme que ce soit, de quelque manière que ce soit, sauf autorisation écrite préalable de l’éditeur responsable. Bien que le plus grand soin ait été apporté à cette édition, la rédaction ne peut pas prendre la responsabilité de la précision exacte et de l’exhaustivité des données mentionnées dans cette étude.

N’hésitez pas à visiter notre site web: www.barometrepme.be

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries and territories, Deloitte brings world-class capabilities and high-quality service to clients, delivering the insights they need to address their most complex business challenges. Deloitte’s more than 200,000 professionals are committed to becoming the standard of excellence.

This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the “Deloitte network”) is, by means of this communication, rendering professional advice or services. No entity in the Deloitte network shall be responsible for any loss whatsoever sustained by any person who relies on this communication. © October 2014. For information, contact Deloitte Fiduciaire.Designed and produced by the Creative Studio at Deloitte, Belgium.

Expertise-comptable • Tax & Legal • Business Control & IT • M&A & Finance