Embed Size (px)

Citation preview

BTS Comptabilité et Gestion des Organisations 1re année

TRAVAUX DE FIN D’EXERCICEET TRAITEMENT DES INVESTISSEMENTS

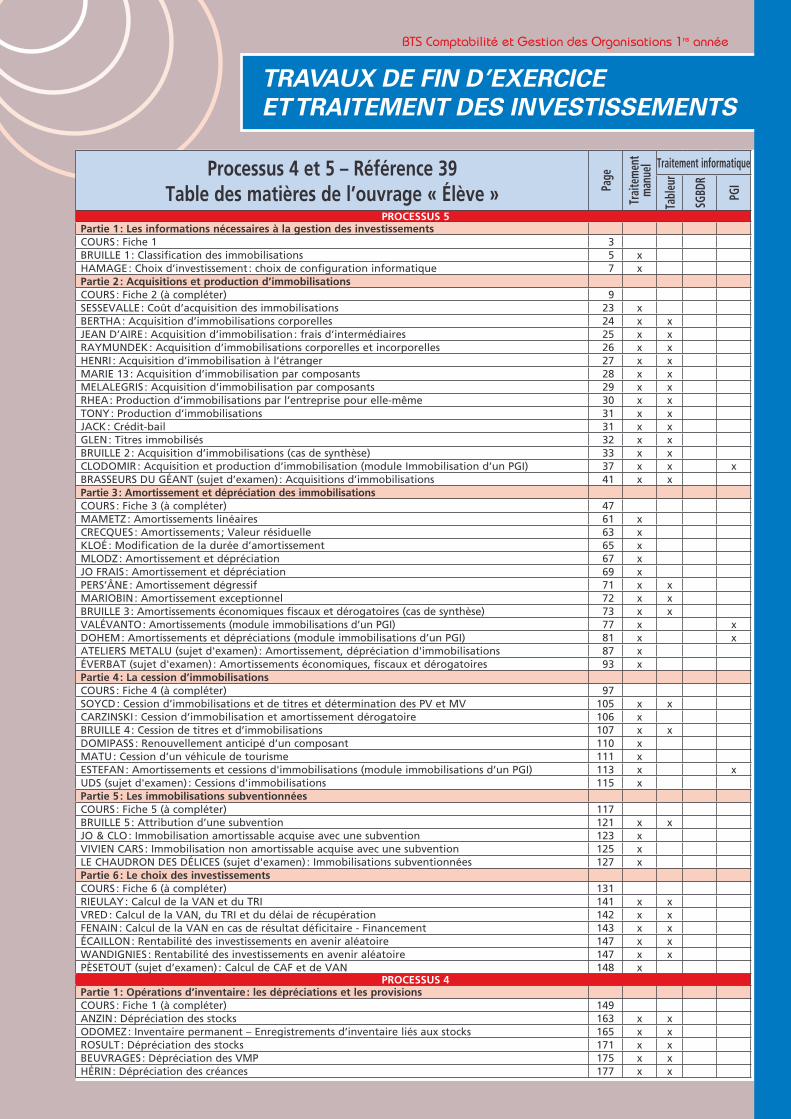

Processus 4 et 5 – Référence 39Table des matières de l’ouvrage « Élève » Pa

ge

Trai

tem

ent

man

uel Traitement informatique

Tabl

eur

SGBD

R

PGI

PROCESSUS 5Partie 1 : Les informations nécessaires à la gestion des investissementsCOURS : Fiche 1 3BRUILLE 1 : Classification des immobilisations 5 xHAMAGE : Choix d’investissement : choix de configuration informatique 7 xPartie 2 : Acquisitions et production d’immobilisationsCOURS : Fiche 2 (à compléter) 9SESSEVALLE : Coût d’acquisition des immobilisations 23 xBERTHA : Acquisition d’immobilisations corporelles 24 x xJEAN D’AIRE : Acquisition d’immobilisation : frais d’intermédiaires 25 x xRAYMUNDEK : Acquisition d’immobilisations corporelles et incorporelles 26 x xHENRI : Acquisition d’immobilisation à l’étranger 27 x xMARIE 13 : Acquisition d’immobilisation par composants 28 x xMELALEGRIS : Acquisition d’immobilisation par composants 29 x xRHEA : Production d’immobilisations par l’entreprise pour elle-même 30 x xTONY : Production d’immobilisations 31 x xJACK : Crédit-bail 31 x xGLEN : Titres immobilisés 32 x xBRUILLE 2 : Acquisition d’immobilisations (cas de synthèse) 33 x xCLODOMIR : Acquisition et production d’immobilisation (module Immobilisation d’un PGI) 37 x x xBRASSEURS DU GÉANT (sujet d’examen) : Acquisitions d’immobilisations 41 x xPartie 3 : Amortissement et dépréciation des immobilisationsCOURS : Fiche 3 (à compléter) 47MAMETZ : Amortissements linéaires 61 xCRECQUES : Amortissements ; Valeur résiduelle 63 xKLOÉ : Modification de la durée d’amortissement 65 xMLODZ : Amortissement et dépréciation 67 xJO FRAIS : Amortissement et dépréciation 69 xPERS’ÂNE : Amortissement dégressif 71 x xMARIOBIN : Amortissement exceptionnel 72 x xBRUILLE 3 : Amortissements économiques fiscaux et dérogatoires (cas de synthèse) 73 x xVALÉVANTO : Amortissements (module immobilisations d’un PGI) 77 x xDOHEM : Amortissements et dépréciations (module immobilisations d’un PGI) 81 x xATELIERS METALU (sujet d'examen) : Amortissement, dépréciation d'immobilisations 87 xÉVERBAT (sujet d'examen) : Amortissements économiques, fiscaux et dérogatoires 93 xPartie 4 : La cession d’immobilisationsCOURS : Fiche 4 (à compléter) 97SOYCD : Cession d’immobilisations et de titres et détermination des PV et MV 105 x xCARZINSKI : Cession d’immobilisation et amortissement dérogatoire 106 xBRUILLE 4 : Cession de titres et d’immobilisations 107 x xDOMIPASS : Renouvellement anticipé d’un composant 110 xMATU : Cession d’un véhicule de tourisme 111 xESTEFAN : Amortissements et cessions d'immobilisations (module immobilisations d’un PGI) 113 x xUDS (sujet d'examen) : Cessions d'immobilisations 115 xPartie 5 : Les immobilisations subventionnéesCOURS : Fiche 5 (à compléter) 117BRUILLE 5 : Attribution d’une subvention 121 x xJO & CLO : Immobilisation amortissable acquise avec une subvention 123 xVIVIEN CARS : Immobilisation non amortissable acquise avec une subvention 125 xLE CHAUDRON DES DÉLICES (sujet d'examen) : Immobilisations subventionnées 127 xPartie 6 : Le choix des investissementsCOURS : Fiche 6 (à compléter) 131RIEULAY : Calcul de la VAN et du TRI 141 x xVRED : Calcul de la VAN, du TRI et du délai de récupération 142 x xFENAIN : Calcul de la VAN en cas de résultat déficitaire - Financement 143 x xÉCAILLON : Rentabilité des investissements en avenir aléatoire 147 x xWANDIGNIES : Rentabilité des investissements en avenir aléatoire 147 x xPÈSETOUT (sujet d’examen) : Calcul de CAF et de VAN 148 x

PROCESSUS 4Partie 1 : Opérations d’inventaire : les dépréciations et les provisionsCOURS : Fiche 1 (à compléter) 149ANZIN : Dépréciation des stocks 163 x xODOMEZ : Inventaire permanent – Enregistrements d’inventaire liés aux stocks 165 x xROSULT : Dépréciation des stocks 171 x xBEUVRAGES : Dépréciation des VMP 175 x xHÉRIN : Dépréciation des créances 177 x x

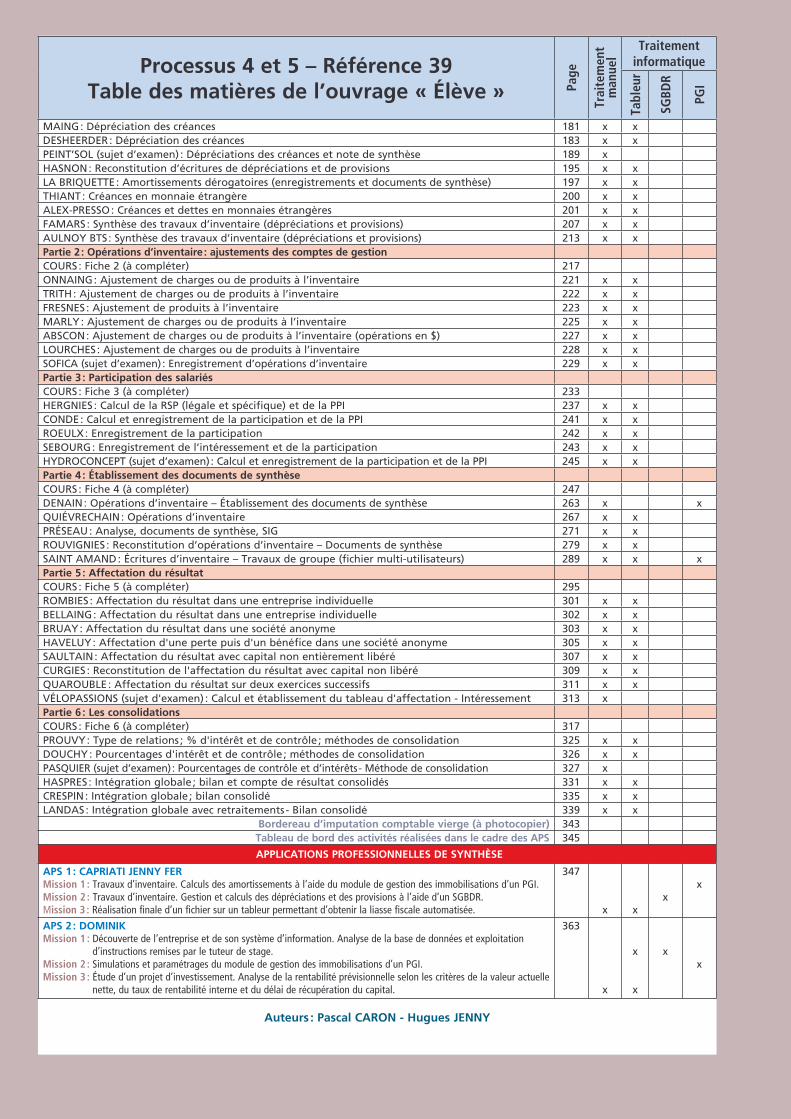

Processus 4 et 5 – Référence 39Table des matières de l’ouvrage « Élève » Pa

ge

Trai

tem

ent

man

uel

Traitement informatique

Tabl

eur

SGBD

R

PGI

MAING : Dépréciation des créances 181 x xDESHEERDER : Dépréciation des créances 183 x xPEINT’SOL (sujet d’examen) : Dépréciations des créances et note de synthèse 189 xHASNON : Reconstitution d’écritures de dépréciations et de provisions 195 x xLA BRIQUETTE : Amortissements dérogatoires (enregistrements et documents de synthèse) 197 x xTHIANT : Créances en monnaie étrangère 200 x xALEX-PRESSO : Créances et dettes en monnaies étrangères 201 x xFAMARS : Synthèse des travaux d’inventaire (dépréciations et provisions) 207 x xAULNOY BTS : Synthèse des travaux d’inventaire (dépréciations et provisions) 213 x xPartie 2 : Opérations d’inventaire : ajustements des comptes de gestionCOURS : Fiche 2 (à compléter) 217ONNAING : Ajustement de charges ou de produits à l’inventaire 221 x xTRITH : Ajustement de charges ou de produits à l’inventaire 222 x xFRESNES : Ajustement de produits à l’inventaire 223 x xMARLY : Ajustement de charges ou de produits à l’inventaire 225 x xABSCON : Ajustement de charges ou de produits à l’inventaire (opérations en $) 227 x xLOURCHES : Ajustement de charges ou de produits à l’inventaire 228 x xSOFICA (sujet d’examen) : Enregistrement d’opérations d’inventaire 229 x xPartie 3 : Participation des salariésCOURS : Fiche 3 (à compléter) 233HERGNIES : Calcul de la RSP (légale et spécifique) et de la PPI 237 x xCONDE : Calcul et enregistrement de la participation et de la PPI 241 x xROEULX : Enregistrement de la participation 242 x xSEBOURG : Enregistrement de l’intéressement et de la participation 243 x xHYDROCONCEPT (sujet d’examen) : Calcul et enregistrement de la participation et de la PPI 245 x xPartie 4 : Établissement des documents de synthèseCOURS : Fiche 4 (à compléter) 247DENAIN : Opérations d’inventaire – Établissement des documents de synthèse 263 x xQUIÉVRECHAIN : Opérations d’inventaire 267 x xPRÉSEAU : Analyse, documents de synthèse, SIG 271 x xROUVIGNIES : Reconstitution d’opérations d’inventaire – Documents de synthèse 279 x xSAINT AMAND : Écritures d’inventaire – Travaux de groupe (fichier multi-utilisateurs) 289 x x xPartie 5 : Affectation du résultatCOURS : Fiche 5 (à compléter) 295ROMBIES : Affectation du résultat dans une entreprise individuelle 301 x xBELLAING : Affectation du résultat dans une entreprise individuelle 302 x xBRUAY : Affectation du résultat dans une société anonyme 303 x xHAVELUY : Affectation d'une perte puis d'un bénéfice dans une société anonyme 305 x xSAULTAIN : Affectation du résultat avec capital non entièrement libéré 307 x xCURGIES : Reconstitution de l'affectation du résultat avec capital non libéré 309 x xQUAROUBLE : Affectation du résultat sur deux exercices successifs 311 x xVÉLOPASSIONS (sujet d'examen) : Calcul et établissement du tableau d'affectation - Intéressement 313 xPartie 6 : Les consolidationsCOURS : Fiche 6 (à compléter) 317PROUVY : Type de relations ; % d'intérêt et de contrôle ; méthodes de consolidation 325 x xDOUCHY : Pourcentages d'intérêt et de contrôle ; méthodes de consolidation 326 x xPASQUIER (sujet d’examen) : Pourcentages de contrôle et d’intérêts - Méthode de consolidation 327 xHASPRES : Intégration globale ; bilan et compte de résultat consolidés 331 x xCRESPIN : Intégration globale ; bilan consolidé 335 x xLANDAS : Intégration globale avec retraitements - Bilan consolidé 339 x x

Bordereau d’imputation comptable vierge (à photocopier) 343Tableau de bord des activités réalisées dans le cadre des APS 345

APPLICATIONS PROFESSIONNELLES DE SYNTHÈSE

APS 1 : CAPRIATI JENNY FERMission 1 : Travaux d’inventaire. Calculs des amortissements à l’aide du module de gestion des immobilisations d’un PGI.Mission 2 : Travaux d’inventaire. Gestion et calculs des dépréciations et des provisions à l’aide d’un SGBDR.Mission 3 : Réalisation finale d’un fichier sur un tableur permettant d’obtenir la liasse fiscale automatisée.

347

x xx

x

APS 2 : DOMINIKMission 1 : Découverte de l’entreprise et de son système d’information. Analyse de la base de données et exploitation

d’instructions remises par le tuteur de stage.Mission 2 : Simulations et paramétrages du module de gestion des immobilisations d’un PGI.Mission 3 : Étude d’un projet d’investissement. Analyse de la rentabilité prévisionnelle selon les critères de la valeur actuelle

nette, du taux de rentabilité interne et du délai de récupération du capital.

363

x

x

x

xx

Auteurs : Pascal CARON - Hugues JENNY

3

¾ D’après leur nature

• Investissements productifs (ou matériels) : création ou acquisition des biens de production.

• Investissements immatériels : les entreprises investissent de plus en plus en recherche et en dévelop-pement, information, formation du personnel, investissements publicitaires… mais leur rentabilité est difficilement mesurable.

• Investissements financiers : prises de participation dans le capital d’une autre société et titres que l’entreprise a l’intention de conserver durablement.

¾ D’après leurs objectifs

• Investissements de remplacement ou de renouvellement : équipements nouveaux destinés à se substituer à des équipements anciens mis au rebut (par suite d’usure ou d’obsolescence).

• Investissements de capacité : destinés à accroître durablement la capacité de production afin de faire face à un accroissement de la demande.

• Investissements de productivité : destinés à améliorer la productivité des équipements et à réduire les coûts.

¾ D’après le Plan Comptable Général

Le Plan comptable ne parle pas d’investissements mais d’immobilisations (ou actifs immobilisés) : élé-ments destinés à servir durablement à l’activité de l’entreprise, ne se consommant pas par le premier usage et dont l’entreprise attend des avantages économiques futurs.

Il distingue parmi les comptes de la classe 2 :

• les investissements matériels, physiques ou corporels (exemples : terrains, constructions, matériels et outillages, matériel de transport, matériels de bureau, mobilier,…), enregistrés dans les comptes 21 « Immobilisations corporelles »,

• les investissements immatériels ou incorporels (exemples : frais d’établissement, frais de recherche et développement, brevets, licences, logiciels, fonds commercial,…), enregistrés dans les comptes 20 « Immobilisations incorporelles »,

• les investissements financiers (exemples : titres de participation, prêts, cautions, titres immobili-sés,…) enregistrés dans les comptes 26-27 « Immobilisations financières ».

Les investissements immatériels tels que la formation, la publicité, sont généralement traités comme des charges (classe 6) car il existe une trop grande incertitude quant à leurs avantages économiques futurs.

Cas BRUILLE 1

l 1 - La notion d’investissement l l l

l 2 - Les typologies des investissements l l l

Les informations nécessaires à la gestion des investissements

Un investissement est un engagement de fonds, dont l’entreprise escompte, à terme et pendant une certaine période, une rentabilité mais avec un certain risque.

4

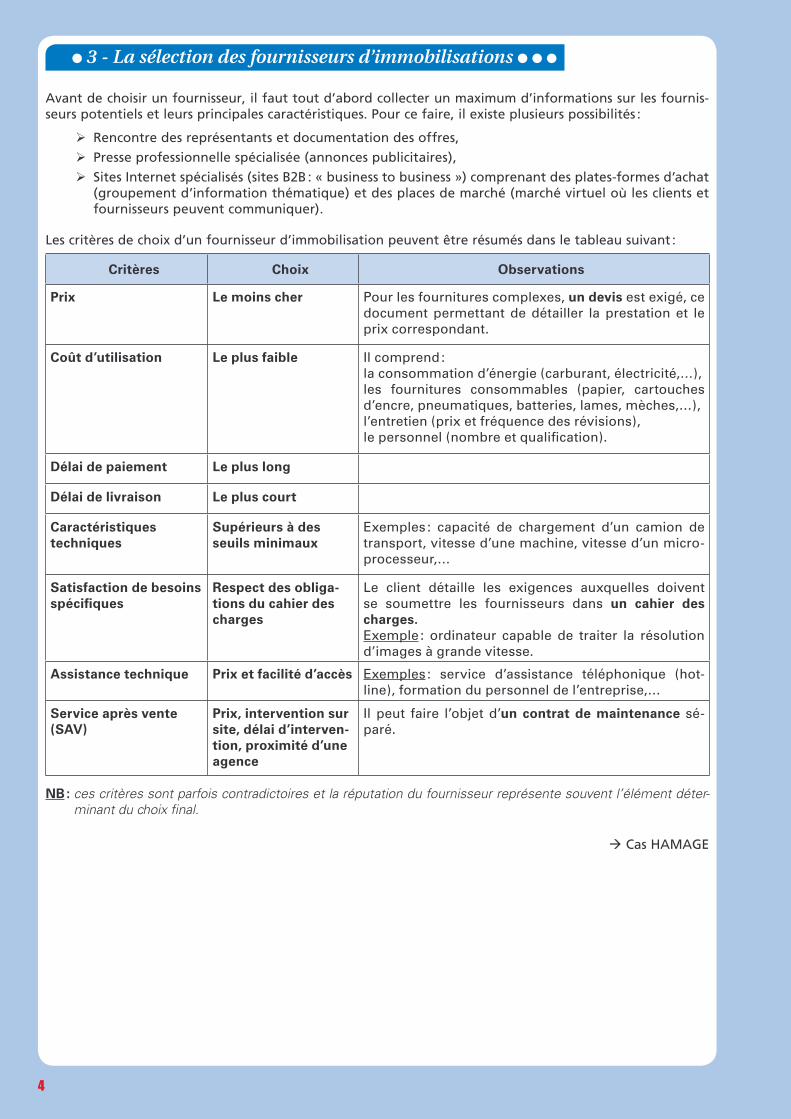

l 3 - La sélection des fournisseurs d’immobilisations l l l

Avant de choisir un fournisseur, il faut tout d’abord collecter un maximum d’informations sur les fournis-seurs potentiels et leurs principales caractéristiques. Pour ce faire, il existe plusieurs possibilités :

¾ Rencontre des représentants et documentation des offres,

¾ Presse professionnelle spécialisée (annonces publicitaires),

¾ Sites Internet spécialisés (sites B2B : « business to business ») comprenant des plates-formes d’achat (groupement d’information thématique) et des places de marché (marché virtuel où les clients et fournisseurs peuvent communiquer).

Les critères de choix d’un fournisseur d’immobilisation peuvent être résumés dans le tableau suivant :

Critères Choix Observations

Prix Le moins cher Pour les fournitures complexes, un devis est exigé, ce document permettant de détailler la prestation et le prix correspondant.

Coût d’utilisation Le plus faible Il comprend :la consommation d’énergie (carburant, électricité,…),les fournitures consommables (papier, cartouches d’encre, pneumatiques, batteries, lames, mèches,…),l’entretien (prix et fréquence des révisions),le personnel (nombre et qualification).

Délai de paiement Le plus long

Délai de livraison Le plus court

Caractéristiques techniques

Supérieurs à des seuils minimaux

Exemples : capacité de chargement d’un camion de transport, vitesse d’une machine, vitesse d’un micro-processeur,…

Satisfaction de besoins spécifiques

Respect des obliga-tions du cahier des charges

Le client détaille les exigences auxquelles doivent se soumettre les fournisseurs dans un cahier des charges.Exemple : ordinateur capable de traiter la résolution d’images à grande vitesse.

Assistance technique Prix et facilité d’accès Exemples : service d’assistance téléphonique (hot-line), formation du personnel de l’entreprise,…

Service après vente (SAV)

Prix, intervention sur site, délai d’interven-tion, proximité d’une agence

Il peut faire l’objet d’un contrat de maintenance sé-paré.

NB : ces critères sont parfois contradictoires et la réputation du fournisseur représente souvent l’élément déter-minant du choix final.

Cas HAMAGE

5

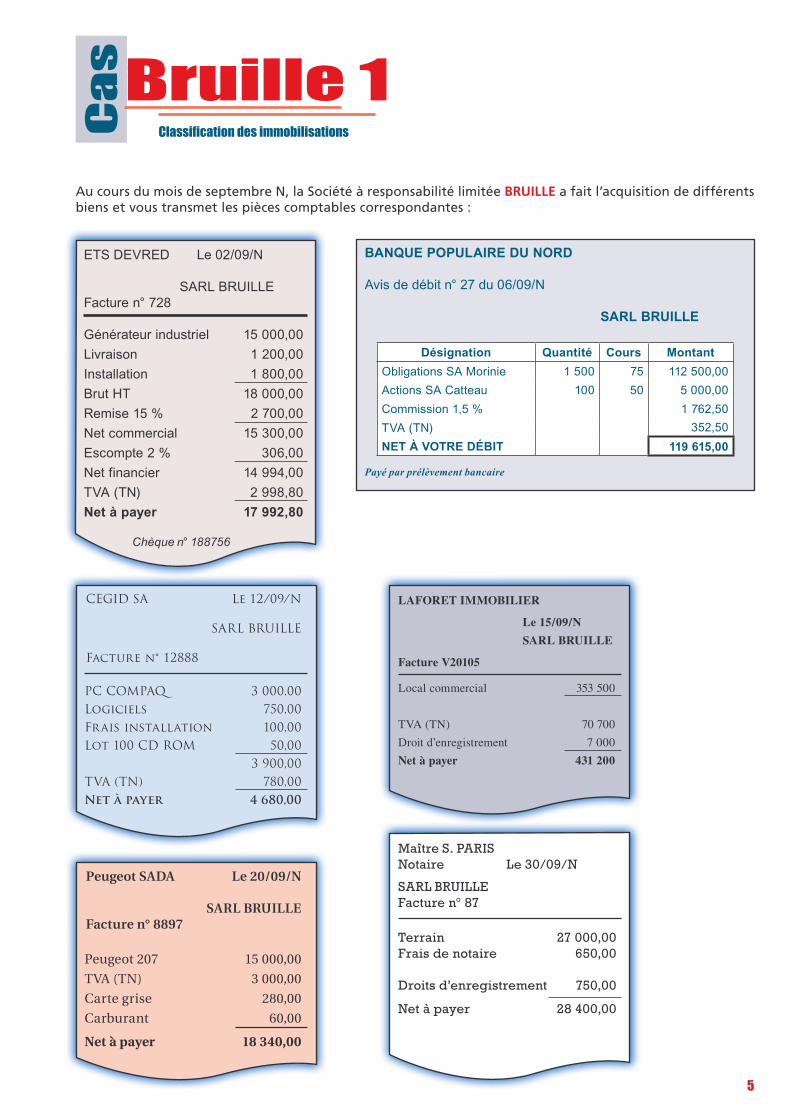

Ca

s Bruille 1Au cours du mois de septembre N, la Société à responsabilité limitée BRUILLE a fait l’acquisition de différents biens et vous transmet les pièces comptables correspondantes :

ETS DEVRED Le 02/09/N

SARL BRUILLEFacture n° 728

Générateur industriel 15 000,00

Livraison 1 200,00

Installation 1 800,00

Brut HT 18 000,00

Remise 15 % 2 700,00

Net commercial 15 300,00

Escompte 2 % 306,00

Net financier 14 994,00

TVA (TN) 2 998,80

Net à payer 17 992,80

Chèque n° 188756

CEGID SA Le 12/09/N

SARL BRUILLE

Facture n° 12888

PC COMPAQ 3 000,00Logiciels 750,00Frais installation 100,00Lot 100 CD ROM 50,00 3 900,00TVA (TN) 780,00Net à payer 4 680,00

LAFORET IMMOBILIER

Le 15/09/N

SARL BRUILLE

Facture V20105

Local commercial 353 500

TVA (TN) 70 700

Droit d’enregistrement 7 000

Net à payer 431 200

Maître S. PARISNotaire Le 30/09/N

SARL BRUILLEFacture n° 87

Terrain 27 000,00Frais de notaire 650,00 Droits d’enregistrement 750,00

Net à payer 28 400,00

Peugeot SADA Le 20/09/N

SARL BRUILLEFacture n° 8897

Peugeot 207 15 000,00

TVA (TN) 3 000,00

Carte grise 280,00

Carburant 60,00

Net à payer 18 340,00

BANQUE POPULAIRE DU NORD

Avis de débit n° 27 du 06/09/N

SARL BRUILLE

Désignation Quantité Cours Montant

Obligations SA Morinie 1 500 75 112 500,00

Actions SA Catteau 100 50 5 000,00

Commission 1,5 % 1 762,50

TVA (TN) 352,50

NET À VOTRE DÉBIT 119 615,00

Payé par prélèvement bancaire

Classifi cation des immobilisations

6

En vous appuyant sur les extraits du plan comptable général fournis en annexe,

1 - Listez les éléments qui permettent de qualifier un actif.

2 - Expliquez la notion d’avantages économiques futurs (cf. article 211-2 du PCG).

3 - Définissez la notion d’actif immobilisé.

4 - Vérifiez que les biens acquis par la SARL BRUILLE au cours du mois de septembre N constituent bien des actifs immobilisés.

5 - Quelles sont les catégories d’immobilisations présentées dans l’article 211-1 du PCG ? Définissez chacune d’elles.

6 - Complétez le tableau suivant en précisant pour chaque bien acquis la nature de l’immobilisation et le numéro de compte correspondant.

SARL BRUILLEImmobilisation

N° de compteIncorporelle Corporelle Financière

Générateur industriel

Obligations SA Morinie

Actions SA Catteau

PC COMPAQ

Logiciels

Local commercial

Peugeot 207 Hdi 2.0

Terrain

Annexe EXTRAITS DU PLAN COMPTABLE GÉNÉRAL

Section 1Actifs211-1. – (Règlement n° 2004-06 du CRC)

1 - Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs.

2 - Une immobilisation corporelle est un actif physique détenu, soit pour être utilisé dans la production ou la fourniture de biens ou de services, soit pour être loué à des tiers, soit à des fins de gestion interne et dont l’entité attend qu’il soit utilisé au-delà de l’exercice en cours.

3 - Une immobilisation incorporelle est un actif non monétaire sans substance physique.

211-2. – (Règlement n° 2004-06 du CRC) – L’avantage économique futur représentatif d’un actif est le potentiel qu’a cet actif de contribuer, directement ou indirectement, à des flux nets de trésorerie au bénéfice de l’entité.

Extrait du Lefebvre Comptable

Les immobilisations financières sont des titres émis par des personnes morales, publiques ou privées, […] qui confèrent des droits sur le capital de la personne morale émettrice ou sur un droit de créance.

7

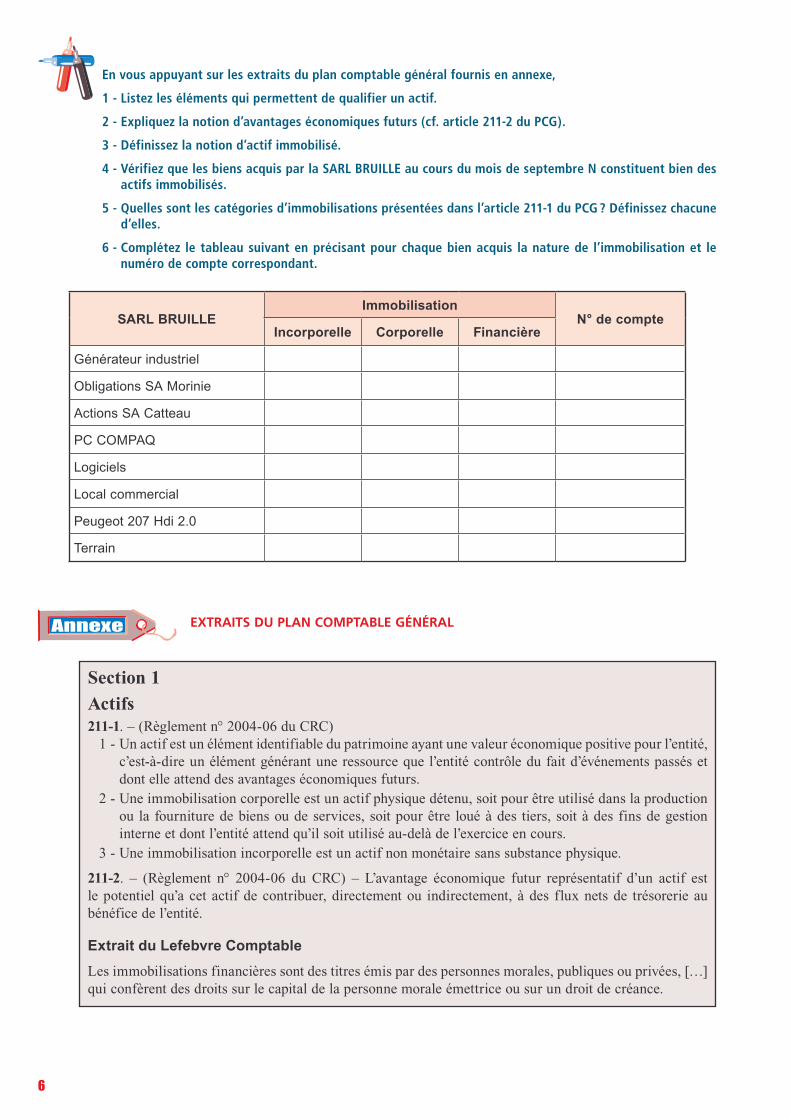

Ca

s Hamage

À partir des annexes 1, 2 et 3 (fiche méthode) :Dans une note de synthèse d’une vingtaine de lignes, adressée à M. LEROI, vous justifierez le choix de la configuration « Performance » en montrant comment chacun des besoins exprimés sera satisfait.

Le service achats de la SARL HAMAGE dispose actuellement de quatre postes informatiques obsolètes. Le renouvellement de ces postes est programmé pour ce mois-ci. Plusieurs fournisseurs contactés ont fait parvenir des propositions correspondant aux besoins exprimés par le responsable du service des achats.

Le responsable des achats, M. LEROI, a retenu les propositions du fournisseur « LEDD ». Il envisage de retenir le modèle « Performance ». Il vous demande de vérifier que son choix répond aux exigences du service achats.

Annexe 1 CHOIX D’UNE CONFIGURATION INFORMATIqUE : BESOINS EXPRIMÉS PAR M. LEROI, RESPONSABLE DES ACHATS

- Utilisation d’une suite bureautique intégrée avec traitement de texte, tableur, logiciel de gestion de base de données et logiciel de création de diapositives.

- Connexion au réseau local de l’entreprise pour accéder aux applications métiers.- Utilisation d’un navigateur Internet (l’accès au web se fait via le réseau local) et d’un logiciel client de messagerie.- Impression sur les imprimantes du réseau.- Sauvegarde des travaux courants sur CD-ROM.- Maintenance sur site rapide.- Budget : 2 000 € HT.

Toutes les configurations sont fournies avec clavier standard et souris optique USB 2 boutons.

Annexe 2 PROPOSITIONS DE CONFIGURATIONS INFORMATIqUES : FOURNISSEUR « LEDD »

Essentiel Performance Précision

Processeur Intel Core i3-2120(3M Cache, 3,30 GHz)

Intel Core i7-2600(3,40 GHz, 8 MB)

Intel Xeon E5603(Quad Core, 1,60 GHz, 4 MB Cache,

4,8GT/s Intel QPI)

Mémoire 4GB (2 x 2GB) 1 333 MHz DDR3 Non-ECC

Mémoire DDR3 bicanale de 8 192 Mo (4 x 2 Go) à 1 333 MHz

6GB (3 x 2 GB) 1 333 MHz DDR3 ECC RDIMM

Moniteur Sans moniteur Écran Full HD 19“ Écran Full HD 21,5“

Carte graphique - Carte graphique ATI

Radeon HD 6770 1 Go256 Mo ATI FireMV 2260

2 DP-DVI adaptateurs

Disque dur 320 Go 2,5’’ Disque dur SATA II(7 200 tr/mn)

Double disque durRaid « Stripe » de 2 To(2 x 1 To, 7 200 tr/mn)

Disque dur SATA de 320 Go(7 200 tr/mn) 3,0 Go/s pour NCQ

et DataBurst Cache de 16 Mo

Carte réseau Sans carte réseau Carte Fast Ethernet 100 Mbit/s Carte Gigabit Ethernet 1 000 Mbit/s

Modem Sans modem Sans modem Modem interne avec adaptateuret câble France

Périphériques optiques Lecteur de DVD+/-RW 16x

Graveur DVD +/- RW (lit/écritCD & DVD) avec logiciel de gravure DVD

Roxio

Lecteur de DVD+/-RW 16x avec logiciels PowerDVD et Roxio inclus

Système d'exploitation

Windows 7Edition familiale (32 bits)

Windows 7 Édition professionnelle 64 bits

Windows 7Édition professionnelle 64 bits avec DVD

de récupération

Logiciels

Microsoft Office Starter 2010 inclut des versions de Word et Excel à fonctionnalités

réduites, et contient des annonces publicitaires. Ni PowerPoint ni Outlook

Office Professionnel 2010(Word, Excel, Outlook, PowerPoint,

Publisher, Access)

Microsoft Office Familleet Petite Entreprise 2010

Garanties Sans extension de garantieService d’intervention à domicile le jour

ouvrable suivant pendant 3 ans avec l’assistance téléphonique Premium

1 an de garantie de base -jour ouvrable suivant compris

Prix 794 €hors TVA et livraison

1 382 €hors TVA et livraison

1 709 €hors TVA et livraison

Choix d’investissement : choix de configuration informatique

8

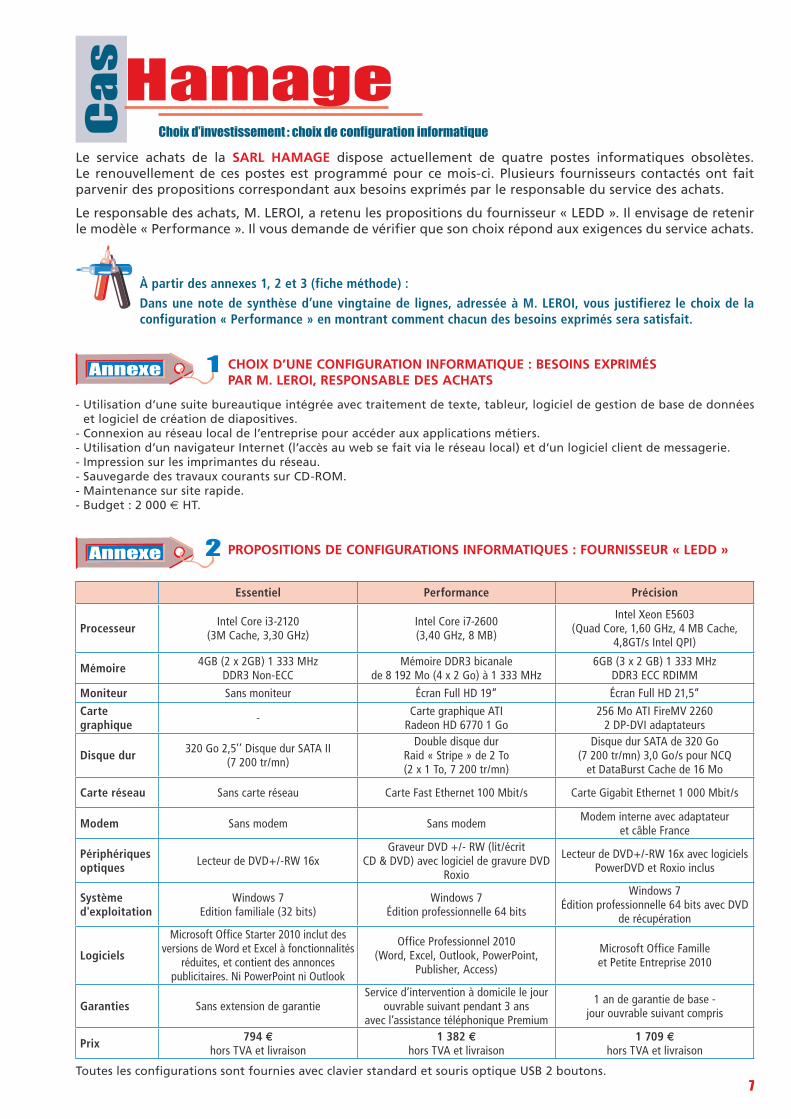

Annexe 3 LA NOTE (FICHE MÉTHODE)

IDENTIFICATION de l’ENTREPRISE

De : émetteur À : destinataire

Annexes : Date :

OBJET :

NOTE

Pas de civilité (Monsieur, Madame…)

La note (ou le rapport) est un document rédigé par un subalterne à la demande d’un responsable.

Ce document vise à étudier un problème ou une situation et à proposer, le cas échéant, des solutions possibles.

Il comprend :

une introduction : rappel de la demande du supérieur hiérarchique, faits ou instructions à l’origine du rapport et annonce du plan ;

une analyse des faits (des problèmes, des besoins), en s’appuyant sur des données aussi solides que possible, et une étude des conséquences ;

des propositions d’actions ou de solutions, sans se substituer au décideur final : l’auteur du rapport doit rester à la disposition de son supérieur pour donner une suite à la décision prise.

9

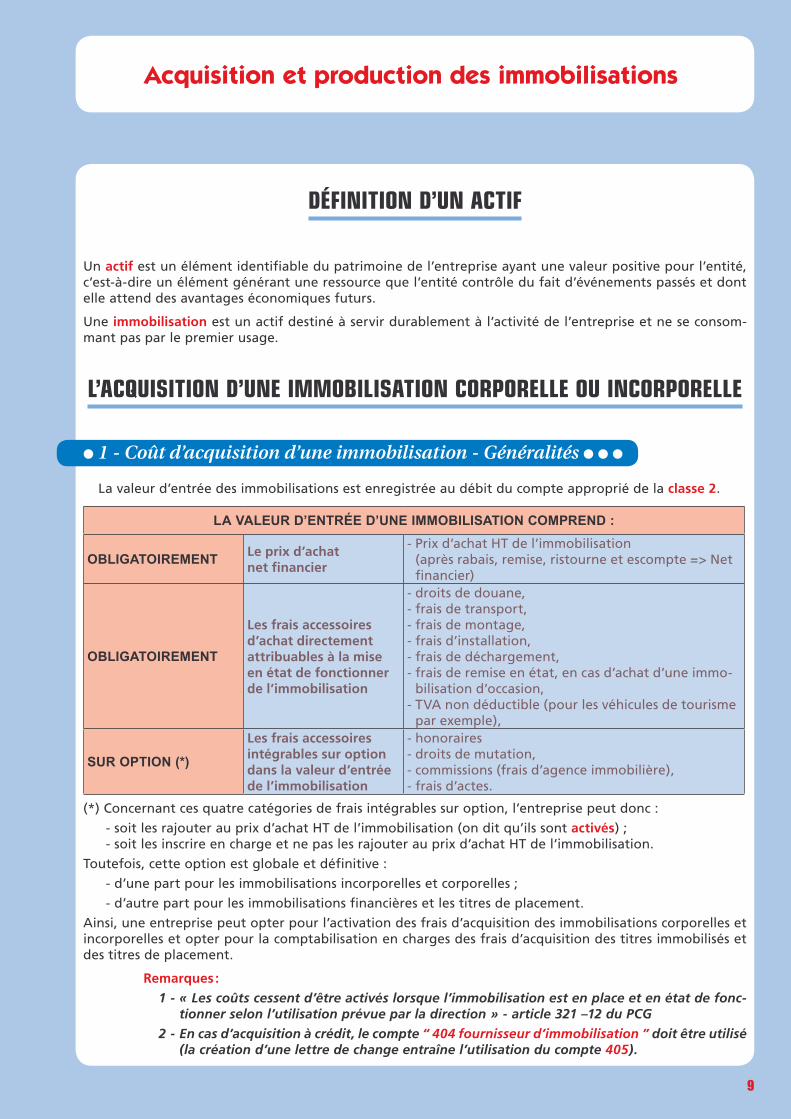

Acquisition et production des immobilisations

Un actif est un élément identifiable du patrimoine de l’entreprise ayant une valeur positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs.

Une immobilisation est un actif destiné à servir durablement à l’activité de l’entreprise et ne se consom-mant pas par le premier usage.

l 1 - Coût d’acquisition d’une immobilisation - Généralités l l l

DÉFINITION D’UN ACTIF

L’ACQUISITION D’UNE IMMOBILISATION CORPORELLE OU INCORPORELLE

La valeur d’entrée des immobilisations est enregistrée au débit du compte approprié de la classe 2.

LA VALEUR D’ENTRÉE D’UNE IMMOBILISATION COMPREND :

OBLIGATOIREMENTLe prix d’achatnet financier

- Prix d’achat HT de l’immobilisation (après rabais, remise, ristourne et escompte => Net financier)

OBLIGATOIREMENT

Les frais accessoires d’achat directement attribuables à la mise en état de fonctionner de l’immobilisation

- droits de douane,- frais de transport,- frais de montage,- frais d’installation,- frais de déchargement,- frais de remise en état, en cas d’achat d’une immo-

bilisation d’occasion,- TVA non déductible (pour les véhicules de tourisme

par exemple),

SUR OPTION (*)

Les frais accessoires intégrables sur option dans la valeur d’entrée de l’immobilisation

- honoraires- droits de mutation,- commissions (frais d’agence immobilière),- frais d’actes.

(*) Concernant ces quatre catégories de frais intégrables sur option, l’entreprise peut donc :

- soit les rajouter au prix d’achat HT de l’immobilisation (on dit qu’ils sont activés) ; - soit les inscrire en charge et ne pas les rajouter au prix d’achat HT de l’immobilisation.

Toutefois, cette option est globale et définitive :

- d’une part pour les immobilisations incorporelles et corporelles ;

- d’autre part pour les immobilisations financières et les titres de placement.

Ainsi, une entreprise peut opter pour l’activation des frais d’acquisition des immobilisations corporelles et incorporelles et opter pour la comptabilisation en charges des frais d’acquisition des titres immobilisés et des titres de placement.

Remarques :

1 - « Les coûts cessent d’être activés lorsque l’immobilisation est en place et en état de fonc-tionner selon l’utilisation prévue par la direction » - article 321 –12 du PCG

2 - En cas d’acquisition à crédit, le compte “ 404 fournisseur d’immobilisation ” doit être utilisé (la création d’une lettre de change entraîne l’utilisation du compte 405).

10

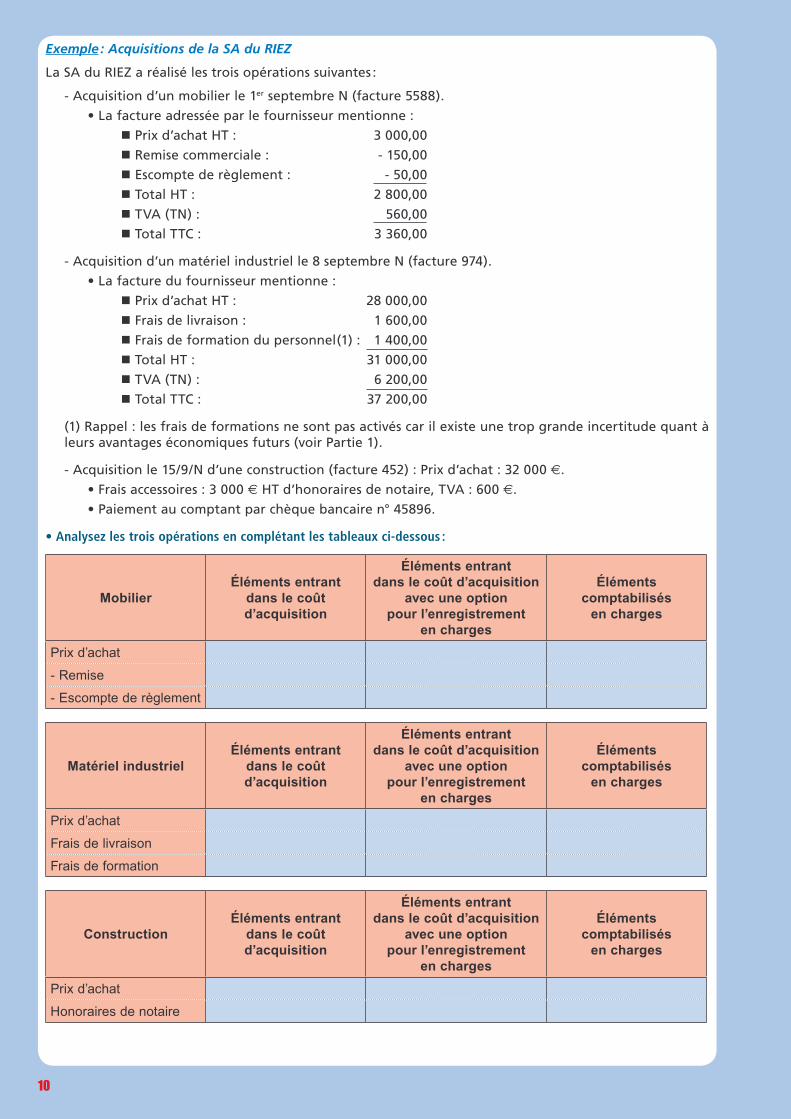

Exemple : Acquisitions de la SA du RIEZ

La SA du RIEZ a réalisé les trois opérations suivantes :

- Acquisition d’un mobilier le 1er septembre N (facture 5588).

• La facture adressée par le fournisseur mentionne :

Prix d’achat HT : 3 000,00

Remise commerciale : - 150,00

Escompte de règlement : - 50,00

Total HT : 2 800,00

TVA (TN) : 560,00

Total TTC : 3 360,00

- Acquisition d’un matériel industriel le 8 septembre N (facture 974).

• La facture du fournisseur mentionne :

Prix d’achat HT : 28 000,00

Frais de livraison : 1 600,00

Frais de formation du personnel(1) : 1 400,00

Total HT : 31 000,00

TVA (TN) : 6 200,00

Total TTC : 37 200,00

(1) Rappel : les frais de formations ne sont pas activés car il existe une trop grande incertitude quant à leurs avantages économiques futurs (voir Partie 1).

- Acquisition le 15/9/N d’une construction (facture 452) : Prix d’achat : 32 000 €.

• Frais accessoires : 3 000 € HT d’honoraires de notaire, TVA : 600 €.

• Paiement au comptant par chèque bancaire n° 45896.

• Analysez les trois opérations en complétant les tableaux ci-dessous :

MobilierÉléments entrant

dans le coûtd’acquisition

Éléments entrantdans le coût d’acquisition

avec une optionpour l’enregistrement

en charges

Éléments comptabilisés

en charges

Prix d’achat

- Remise

- Escompte de règlement

Matériel industrielÉléments entrant

dans le coûtd’acquisition

Éléments entrantdans le coût d’acquisition

avec une optionpour l’enregistrement

en charges

Éléments comptabilisés

en charges

Prix d’achat

Frais de livraison

Frais de formation

ConstructionÉléments entrant

dans le coûtd’acquisition

Éléments entrantdans le coût d’acquisition

avec une optionpour l’enregistrement

en charges

Éléments comptabilisés

en charges

Prix d’achat

Honoraires de notaire

11

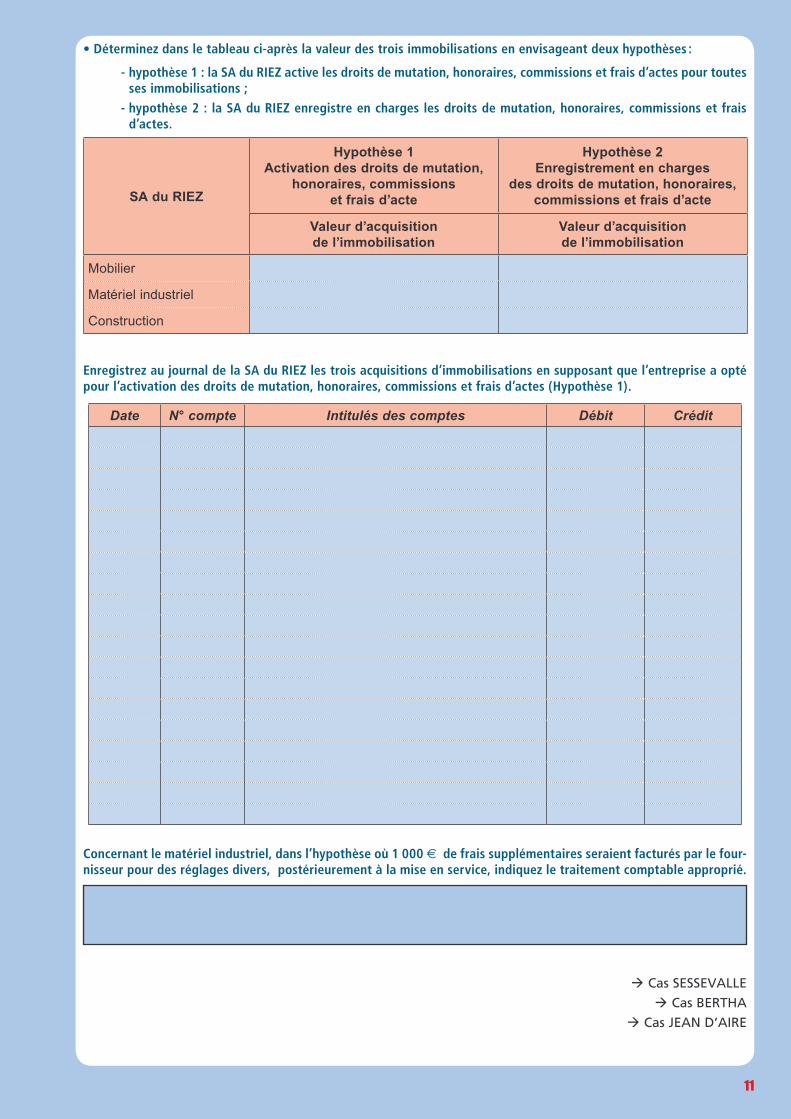

• Déterminez dans le tableau ci-après la valeur des trois immobilisations en envisageant deux hypothèses :

- hypothèse 1 : la SA du RIEZ active les droits de mutation, honoraires, commissions et frais d’actes pour toutes ses immobilisations ;

- hypothèse 2 : la SA du RIEZ enregistre en charges les droits de mutation, honoraires, commissions et frais d’actes.

SA du RIEZ

Hypothèse 1Activation des droits de mutation,

honoraires, commissions et frais d’acte

Hypothèse 2Enregistrement en charges

des droits de mutation, honoraires, commissions et frais d’acte

Valeur d’acquisitionde l’immobilisation

Valeur d’acquisitionde l’immobilisation

Mobilier

Matériel industriel

Construction

Enregistrez au journal de la SA du RIEZ les trois acquisitions d’immobilisations en supposant que l’entreprise a opté pour l’activation des droits de mutation, honoraires, commissions et frais d’actes (Hypothèse 1).

Date N° compte Intitulés des comptes Débit Crédit

Concernant le matériel industriel, dans l’hypothèse où 1 000 € de frais supplémentaires seraient facturés par le four-nisseur pour des réglages divers, postérieurement à la mise en service, indiquez le traitement comptable approprié.

Cas SESSEVALLE

Cas BERTHA

Cas JEAN D’AIRE

12

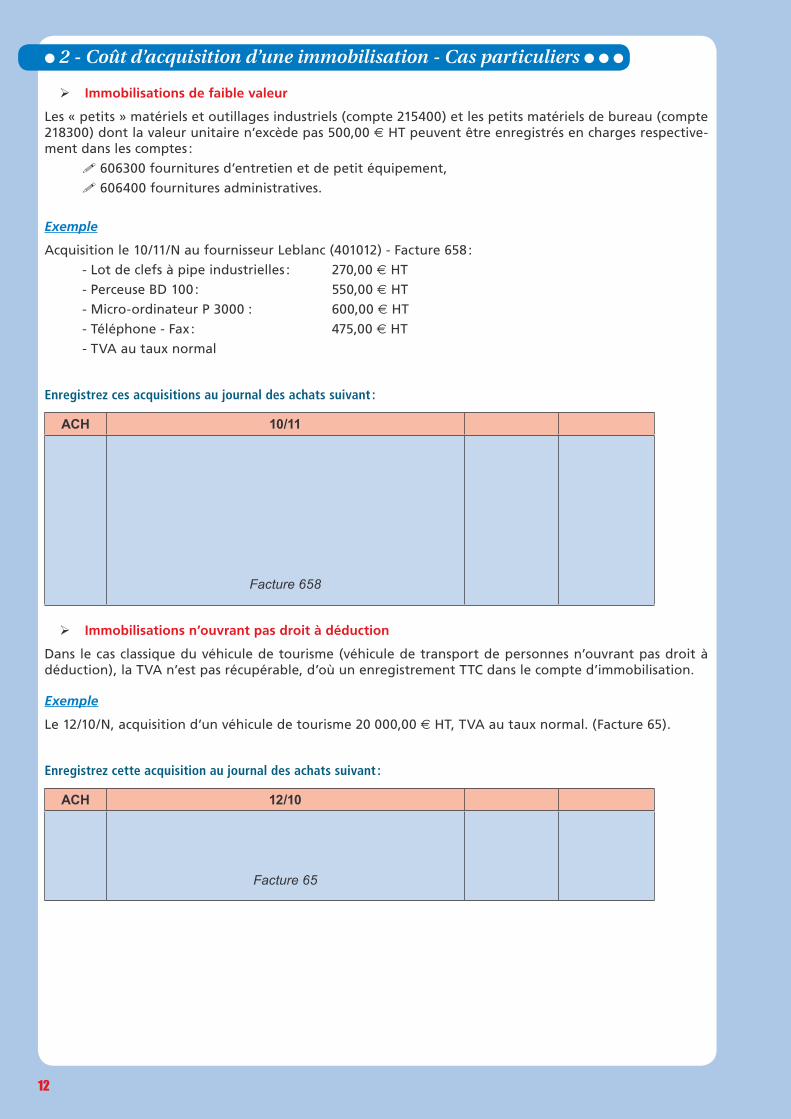

l 2 - Coût d’acquisition d’une immobilisation - Cas particuliers l l l

¾ Immobilisations de faible valeur

Les « petits » matériels et outillages industriels (compte 215400) et les petits matériels de bureau (compte 218300) dont la valeur unitaire n’excède pas 500,00 e HT peuvent être enregistrés en charges respective-ment dans les comptes :

606300 fournitures d’entretien et de petit équipement,

606400 fournitures administratives.

Exemple

Acquisition le 10/11/N au fournisseur Leblanc (401012) - Facture 658 :

- Lot de clefs à pipe industrielles : 270,00 e HT

- Perceuse BD 100 : 550,00 e HT

- Micro-ordinateur P 3000 : 600,00 e HT

- Téléphone - Fax : 475,00 e HT

- TVA au taux normal

Enregistrez ces acquisitions au journal des achats suivant :

ACH 10/11

Facture 658

¾ Immobilisations n’ouvrant pas droit à déduction

Dans le cas classique du véhicule de tourisme (véhicule de transport de personnes n’ouvrant pas droit à déduction), la TVA n’est pas récupérable, d’où un enregistrement TTC dans le compte d’immobilisation.

Exemple

Le 12/10/N, acquisition d’un véhicule de tourisme 20 000,00 e HT, TVA au taux normal. (Facture 65).

Enregistrez cette acquisition au journal des achats suivant :

ACH 12/10

Facture 65

13

¾ Avance ou acompte sur acquisition d’immobilisations

Le vendeur peut demander à l’acheteur le versement d’une somme d’argent à valoir sur le prix facturé.

Ce paiement est appelé :

- avance, si la somme est versée avant toute exécution de la commande ;

- acompte si elle est versée sur justification d’une exécution partielle.

Les avances versées lors d’une commande d’immobilisation sont enregistrées au débit du compte 23 « Immobilisations en cours » :

237000 Avances et acomptes versés sur commandes d’immobilisations incorporelles ;

238000 Avances et acomptes versés sur commandes d’immobilisations corporelles.

Les montants restent au débit de ce compte jusqu’à la facturation définitive de l’acquisition.

Les entreprises ont toutefois la faculté de comptabiliser en cours d’exercice ces acomptes et avances dans le compte 409100 « Fournisseurs – Avances et acomptes versés sur commandes » mais, en fin d’exercice, elles doivent virer aux comptes 237000 et 238000 les avances et acomptes concernant les commandes d’immo-bilisations.

NB : la TVA n’est pas déductible au moment du paiement des avances et acomptes sur les biens corporels. Par contre, elle est déductible si le paiement concerne des éléments incorporels ou des travaux immobiliers

(voir ci-après).

Exemple

• Le 15 mars N, versement d’une avance de 10 000 E par chèque bancaire 589 sur commande d’une machine.

• Le 20 juin N, la facture suivante n° 478 nous est adressée par le fournisseur :

Machine 17 000,00 E

Installation 1 000,00 E

Total HT 18 000,00 E

TVA (TN) 3 600,00 E

Total TTC 21 600,00 E

Avance versée le 15 mars - 10 000,00 E

Net à payer 11 600,00 E

Enregistrez ces deux opérations dans les journaux suivants :

BQ 15/03

Chèque 589

ACH 20/06

Facture 478

14

¾ Acquisition d’éléments incorporels et travaux immobiliers

La TVA sur les prestations de services est exigible lors de l’encaissement du prix ou des acomptes.Cette règle s’applique notamment aux acquisitions d’éléments incorporels (droits, brevets, marques, logi-ciels spécifiques…) et aux travaux de construction et d’aménagement d’immeubles. Ces immobilisations incorporelles et ces travaux sont considérés comme des prestations de services.

NB : en revanche, le droit fiscal assimile les logiciels standards à des biens corporels bien que le PCG les classe dans les immobilisations incorporelles. Du fait de cette exception, la TVA sur les logiciels standards est exigible à la livraison.

Le Conseil National de la Comptabilité propose les distinctions suivantes quant aux enregistrements comptables à effectuer lors de l’acquisition des logiciels informatiques :

les logiciels dissociés (de la machine) donnant lieu à une facturation indépendante font l’objet d’un enregistrement dans le compte 205000 ;

les logiciels non dissociés, c’est-à-dire commercialisés avec les équipements informatiques sont comptabilisés dans le compte 218300 – Matériel de bureau et informatique.

Exemples

Une entreprise reçoit le 08/11/N la facture d’acquisition 542 d’un micro-ordinateur, suivante :

- Micro-ordinateur PB 18000 avec microprocesseurINTEL Pentium 2 x 3 MHZ, mémoire DDR1 024 Ko, disque dur 300 Go,Lecteur cédérom x48, écran TFT 19’’ 2 040,00 e

- Carte réseau 122,00 e

- Logiciels pré installés Windows 7Pack office 2003 + Sage ligne 100 686,00 e

- Imprimante laser HP Laser jet 2200B 560,00 e

Total HT 3 408,00 e

Remise 15 % (uniquement sur le matériel) 408,30 e

Net HT 2 999,70 e

Mise en service sur site 150,00 e

Formation sur site (1 journée) 380,00 e

TVA (TN) 705,94 e

Montant TTC 4 235,64 e

Passez l’écriture du 08/11/N

ACH 08/11

Facture 542

La même entreprise achète un logiciel spécialement développé pour ses besoins. La facture 9966 reçue le 10 mars N mentionne les éléments suivants :

Logiciel conforme à votre cahier des charges 40 000,00 e

TVA (TN) 8 000,00 e

Total à payer le 30 avril 48 000,00 e

15

Passez les écritures du 10 mars et du 30 avril (règlement par chèque bancaire 5478)

ACH 10/03

Facture 9966

BQ 30/04

Chèque 5478

¾ Enregistrement d’immobilisations corporelles par composants

Il convient d’identifier et de comptabiliser séparément les éléments principaux d’immobilisations corporelles qui doivent faire l’objet de renouvellement à intervalles réguliers ayant des durées ou des rythmes d’utilisation différents de l’immobilisation dans son ensemble.

Chacun des éléments en question constitue un composant qui sera enregistré distinctement des autres composants.

On distingue deux catégories de composants :

- 1re catégorie : les éléments destinés à être remplacés ;

- 2e catégorie : les dépenses de gros entretien qui font l’objet de programmes pluriannuels de grosses réparations et des grandes révisions (dans ce dernier cas, l’entité peut aussi opter pour la constitution de provisions pour gros entre tien ou grandes révisions et bien évidemment, le montant de cette opération n’est pas alors immobilisé).

Exemple : SA BOULIEZ

La SA BOULIEZ a acquis un immeuble d’une valeur de 450 000 e le 1er avril N. Les durées d’utilisation des éléments composant cet immeuble ainsi que leur coût respectif sont indiquées ci-dessous :

Élément Durée d’utilisation Coût

Structure (*)ToitureChauffage collectifMenuiseries

30 ans20 ans15 ans10 ans

350 00050 00020 00030 000

Des droits de mutation ont été payés pour 45 000 e, et des honoraires de notaire pour 10 000 e HT (TVA au taux normal). Le total à régler au notaire s’élève à 507 000 e. (Acte notarié n° 115)

(*) La structure est le composant principal. Sa valeur est obtenue par déduction une fois qu’ont été identi-fiés tous les autres composants (450 000 - 50 000 - 20 000 - 30 000)

16

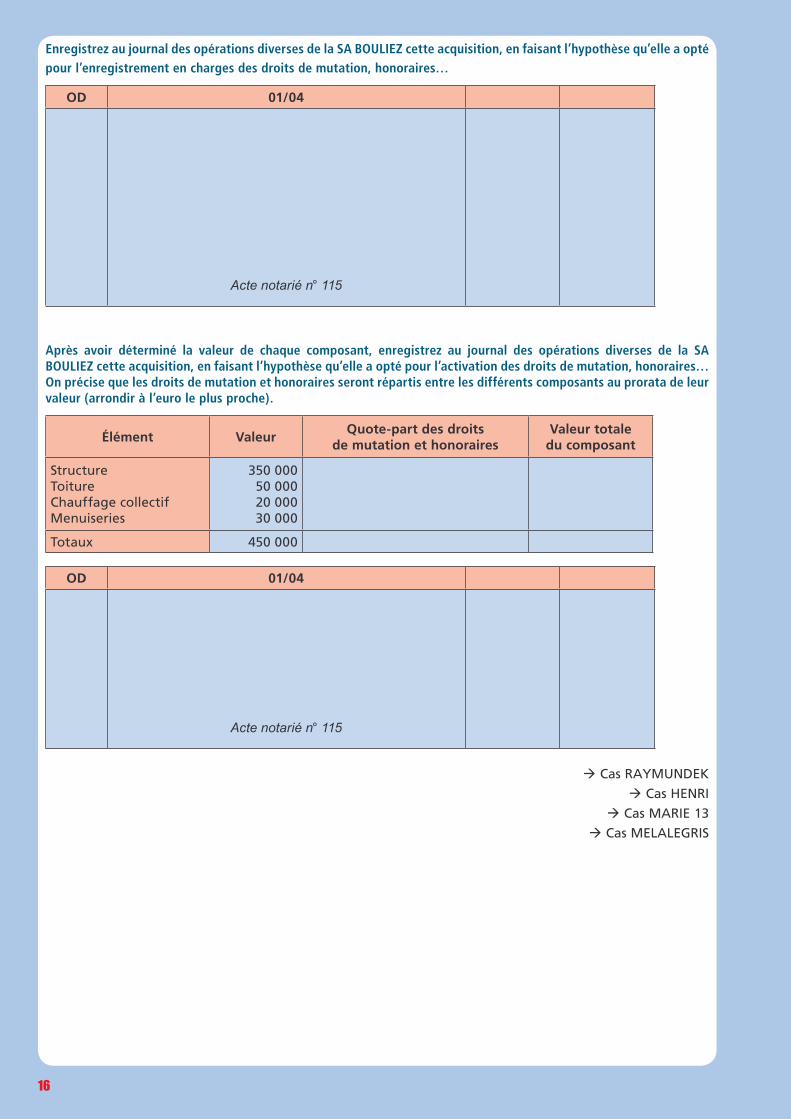

Enregistrez au journal des opérations diverses de la SA BOULIEZ cette acquisition, en faisant l’hypothèse qu’elle a opté pour l’enregistrement en charges des droits de mutation, honoraires…

OD 01/04

Acte notarié n° 115

Après avoir déterminé la valeur de chaque composant, enregistrez au journal des opérations diverses de la SA BOULIEZ cette acquisition, en faisant l’hypothèse qu’elle a opté pour l’activation des droits de mutation, honoraires… On précise que les droits de mutation et honoraires seront répartis entre les différents composants au prorata de leur valeur (arrondir à l’euro le plus proche).

Élément Valeurquote-part des droits

de mutation et honorairesValeur totale

du composant

StructureToitureChauffage collectifMenuiseries

350 00050 00020 00030 000

Totaux 450 000

OD 01/04

Acte notarié n° 115

Cas RAYMUNDEK

Cas HENRI

Cas MARIE 13

Cas MELALEGRIS

17

l 3 - Production immobilisée l l l

¾ Elle correspond aux immobilisations produites par l’entreprise elle-même. En fiscalité, on parle de livraison à soi-même (auto fabrication).

¾ L’immobilisation est évaluée au coût de production.

Le coût de production d’une immobilisation est égal au coût d’acquisition des matières consommées, augmenté des autres coûts engagés au cours des opérations de production, c’est-à-dire des charges directes ou indirectes qui peuvent être raisonnablement rattachées à la production du bien ou du service.

¾ L’entreprise doit enregistrer la TVA qu’elle a collectée lors de la livraison à soi-même et la TVA qu’elle a en déduction lors de l’acquisition. L’exigibilité de la TVA correspond à la première mise en service de l’immobilisation.

¾ La valeur d’entrée des immobilisations produites par l’entreprise pour elle-même est enregistrée au débit du compte approprié de la classe 2.

Cependant, les dépenses correspondantes (matières et composants, salaires…) ont déjà été enregis-trées au débit des divers comptes de charges appropriés. Ces charges sont compensées en comptabilité en créditant globalement un compte de produits : le compte 720000 Production immobilisée.

Exemple

Une entreprise construit pour ses propres besoins un atelier :- main-d’œuvre : 12 000,00 e,- matières utilisées : 8 000,00 e,- charges directes : 10 000,00 e,- TVA au taux normal (atelier terminé le 7/11).

Comptabilisez cette production d’immobilisation :

OD 7/11

Construction d’un atelier

¾ Lorsque la production des immobilisations n’est pas achevée à la clôture de l’exercice, les charges de production déjà engagées à cette date sont portées :

- au débit du compte 230000 Immobilisations en cours ;

- au crédit du compte 720000 Production immobilisée.

Lors de l’achèvement de l’immobilisation, la valeur d’entrée de l’immobilisation est constituée des deux éléments suivants :

- le solde débiteur du compte 230000 (charges engagées avant la clôture de l’exercice précédent) ;

- la production immobilisée de l’exercice courant (charges engagées depuis la clôture de l’exercice précédent).

18

Exemple

L’entreprise a également construit un autre atelier sur deux exercices différents :

Année N Année N+1

Main-d’œuvre 2 000,00 e 6 000,00 e

Matières utilisées 8 000,00 e 1 000,00 e

Charges directes 1 000,00 e 2 000,00 e

TVA au taux normal (l’atelier est terminé et mis en service le 1/10/N+1).

Comptabilisez les charges engagées au 31/12/N, date de clôture de l’exercice comptable ainsi que la mise en service de l’atelier le 01/10/N+1 :

OD 31/12/N

Charges engagées dans la construction de l’atelier

OD 1/10/N+1

Mise en service de l’atelier

Cas RHÉA

Cas TONY

19

¾ Définition du crédit-bail

Le contrat de crédit-bail est un contrat de location d’un bien qui donne au locataire (ou crédit- preneur) le droit (ou option) d’acquérir ce bien à la fin du contrat en payant un prix d’exercice de l’option stipulé à l’avance.

- Le contrat a une durée de plusieurs années.

- Pendant la durée du contrat, le propriétaire du bien est une banque ou un établissement financier.

- Le prix d’exercice de l’option est fixé à un niveau suffisamment bas pour que le locataire ait avantage à lever l’option d’achat (c’est-à-dire à acquérir le bien) en fin de contrat.

¾ Conclusion du contrat

Le locataire n’est pas encore propriétaire du bien. Le bien ne peut donc pas être inscrit à l’actif immo-bilisé de l’entreprise. La conclusion du contrat ne donne donc lieu à aucune écriture comptable.

NB : le contrat stipule souvent le versement d’un dépôt de garantie par le locataire. Le dépôt ne sera restitué qu’à la fin du contrat. Ce versement est enregistré au débit du compte d’immobilisations financières : 275000 « Dépôts et cautionnements versés ».

¾ Redevances en cours de contrat

Le contrat stipule le versement de redevances (ou loyers) périodiques. Ces redevances sont inscrites au débit du compte 612000 « Redevances de crédit-bail ».

¾ Levée de l’option d’achat

quand le locataire lève l’option à la fin du contrat, le bien entre dans son patrimoine. Il est inscrit dans le compte approprié de la classe 2. Sa valeur d’entrée est le prix d’achat hors taxes déductible d’exercice de l’option.

Exemple

Une société a souscrit le contrat de crédit-bail n° 0124 à la date du 15/2/N, concernant un véhicule de trans-port de marchandises. Ce contrat stipule :

- un dépôt de garantie de 1 000,00 e par chèque bancaire n° 45968,

- 24 redevances mensuelles de 400,00 e HT (TVA au taux normal) à compter du 1/3/N,

- une option de rachat au 15/3/N+2 pour 1 500,00 e HT (TVA au taux normal), facture 441.

Enregistrez les écritures du 15/02, 01/03, 01/04 et 15/03/N+2 (la société opte pour le rachat).

BQ 15/02

Chèque 45968

BQ 01/03

Avis de débit n°…

BQ 01/04

Avis de débit n°…

ACH 15/03/N+2

Facture 441

l 4 - Immobilisations financées par crédit-bail l l l

20

ÉVALUATION DES IMMOBILISATIONS FINANCIÈRES

l 1 - Classement comptable l l l

¾ Il existe quatre types de titres :

• les titres acquis dans le but d’être conservés durablement afin de détenir une participation dans une autre entreprise (une prise de participation se caractérise par le fait qu’elle permet d’exercer une influence sur la société émettrice ou d’en assurer le contrôle ; c’est notamment le cas si la détention représente plus de 10 % du capital de la société). Dans ce cas, on utilise le compte « 261000 Titres de participation » ;

• les titres acquis dans le but d’être conservés durablement sans intention directe d’obtenir une participation. On utilise dans ce cas le compte « 271000 Titres immobilisés » ;

• les titres acquis dans le but de réaliser une plus-value à moyen ou long terme tout en constituant un placement durable. On utilise dans ce cas le compte « 273000 Titres Immobilisés de l’Activité de Portefeuille (TIAP) » ;

• les titres acquis dans le but de réaliser une plus-value rapide à titre de spéculation. On utilise dans ce cas, le compte « 500000 Valeurs Mobilières de Placement (VMP) ».

¾ Les autres immobilisations financières concernent principalement les comptes suivants :

• 274000 « Prêts » ;

• 275000 « Dépôts et cautionnements versés ».

l 2 - Évaluation l l l

Les titres sont évalués au prix d’achat (cours de la bourse en euros pour les sociétés cotées ou valeur d’estimation du notaire).Concernant les frais tels, commissions, courtages, impôts de bourse…, l’entreprise a la possibilité d’opter pour un enregistrement en charges de ces frais dans les comptes individuels (compte 627000 « Services bancaires et assimilés ») ou de les activer, c’est-à-dire de les incorporer à la valeur d’acquisition des titres.

Rappel : cette option est globale et définitive :

•d’unepartpourlesimmobilisationsincorporellesetcorporelles,

•d’autrepartpourlesimmobilisationsfinancièresetlestitresdeplacement.

Ainsi, une entreprise peut opter pour l’activation des frais d’acquisition des immobilisations corporelles et incorporelles et opter pour la comptabilisation en charges des frais d’acquisition des titres immobilisés et des titres de placement.

Remarque : sur le plan fiscal, pour les sociétés soumises à l’impôt sur les sociétés, les frais d’acquisition des titres de participation doivent être incorporés au prix de revient des titres, quelle que soit l’option retenue.

l 3 - Revenus des titres l l l

Les revenus perçus sur ces titres représentent des produits financiers dont l’enregistrement dépendra de la nature du titre possédé :

• 761000 Produits de participation,

• 762000 Produits des autres immobilisations financières,

• 764000 Revenus des VMP.

21

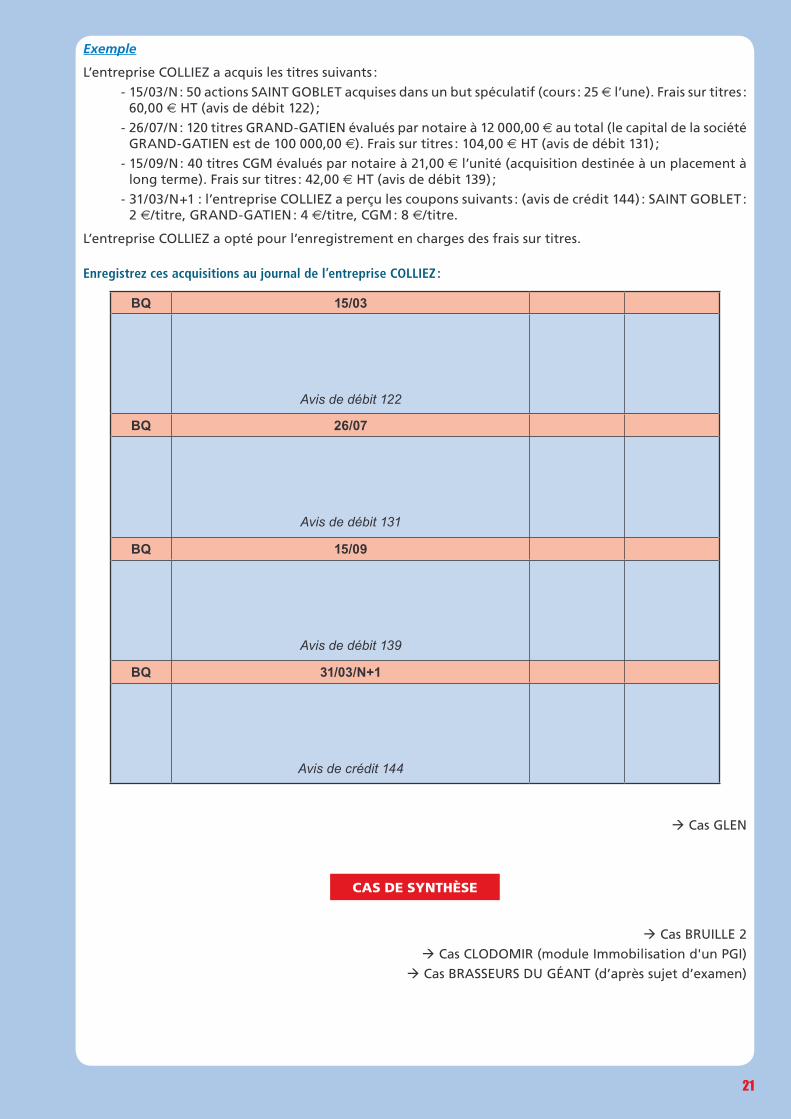

Exemple

L’entreprise COLLIEZ a acquis les titres suivants :

- 15/03/N : 50 actions SAINT GOBLET acquises dans un but spéculatif (cours : 25 e l’une). Frais sur titres : 60,00 e HT (avis de débit 122) ;

- 26/07/N : 120 titres GRAND-GATIEN évalués par notaire à 12 000,00 e au total (le capital de la société GRAND-GATIEN est de 100 000,00 e). Frais sur titres : 104,00 e HT (avis de débit 131) ;

- 15/09/N : 40 titres CGM évalués par notaire à 21,00 e l’unité (acquisition destinée à un placement à long terme). Frais sur titres : 42,00 e HT (avis de débit 139) ;

- 31/03/N+1 : l’entreprise COLLIEZ a perçu les coupons suivants : (avis de crédit 144) : SAINT GOBLET : 2 e/titre, GRAND-GATIEN : 4 e/titre, CGM : 8 e/titre.

L’entreprise COLLIEZ a opté pour l’enregistrement en charges des frais sur titres.

Enregistrez ces acquisitions au journal de l’entreprise COLLIEZ :

BQ 15/03

Avis de débit 122

BQ 26/07

Avis de débit 131

BQ 15/09

Avis de débit 139

BQ 31/03/N+1

Avis de crédit 144

Cas GLEN

cas de synthèse

Cas BRUILLE 2

Cas CLODOMIR (module Immobilisation d'un PGI)

Cas BRASSEURS DU GÉANT (d’après sujet d’examen)

22

23

Ca

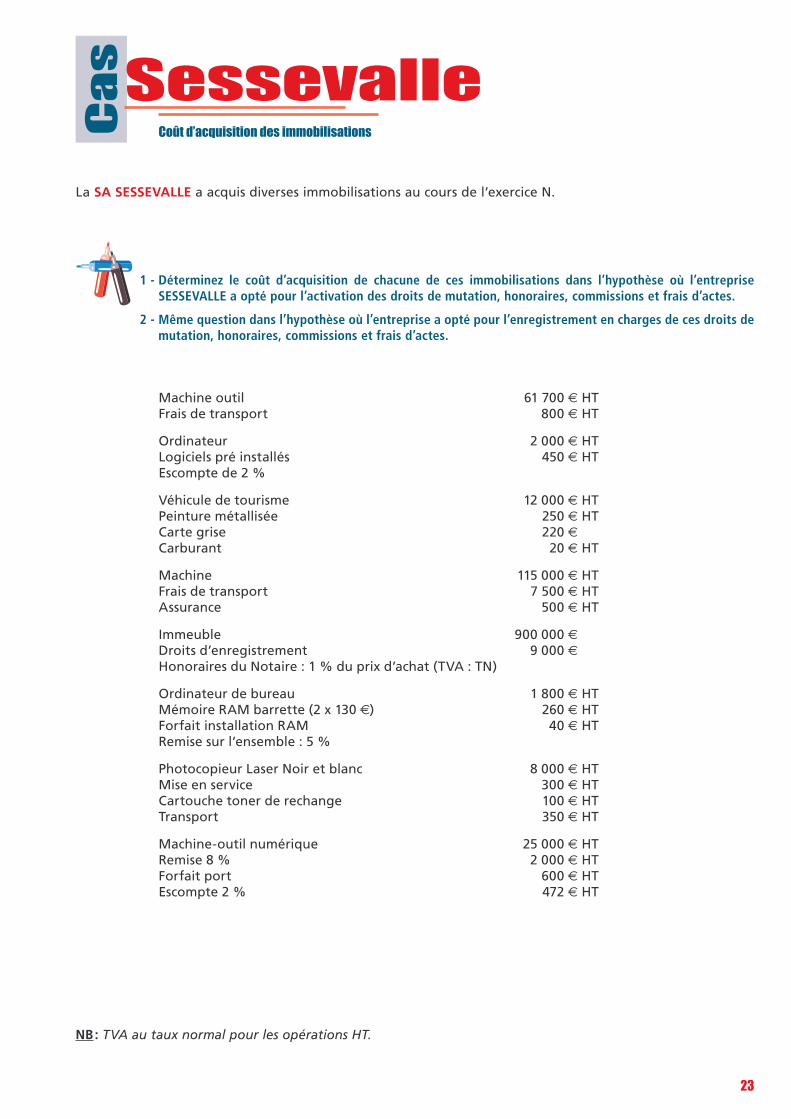

s SessevalleLa SA SESSEVALLE a acquis diverses immobilisations au cours de l’exercice N.

1 - Déterminez le coût d’acquisition de chacune de ces immobilisations dans l’hypothèse où l’entreprise SESSEVALLE a opté pour l’activation des droits de mutation, honoraires, commissions et frais d’actes.

2 - Même question dans l’hypothèse où l’entreprise a opté pour l’enregistrement en charges de ces droits de mutation, honoraires, commissions et frais d’actes.

NB : TVA au taux normal pour les opérations HT.

Machine outil 61 700 € HTFrais de transport 800 € HT

Ordinateur 2 000 € HTLogiciels pré installés 450 € HTEscompte de 2 %

Véhicule de tourisme 12 000 € HTPeinture métallisée 250 € HTCarte grise 220 € Carburant 20 € HT

Machine 115 000 € HTFrais de transport 7 500 € HTAssurance 500 € HT

Immeuble 900 000 €Droits d’enregistrement 9 000 €Honoraires du Notaire : 1 % du prix d’achat (TVA : TN)

Ordinateur de bureau 1 800 € HTMémoire RAM barrette (2 x 130 €) 260 € HTForfait installation RAM 40 € HTRemise sur l’ensemble : 5 %

Photocopieur Laser Noir et blanc 8 000 € HTMise en service 300 € HTCartouche toner de rechange 100 € HTTransport 350 € HT

Machine-outil numérique 25 000 € HTRemise 8 % 2 000 € HTForfait port 600 € HTEscompte 2 % 472 € HT

Coût d’acquisition des immobilisations

24

Ca

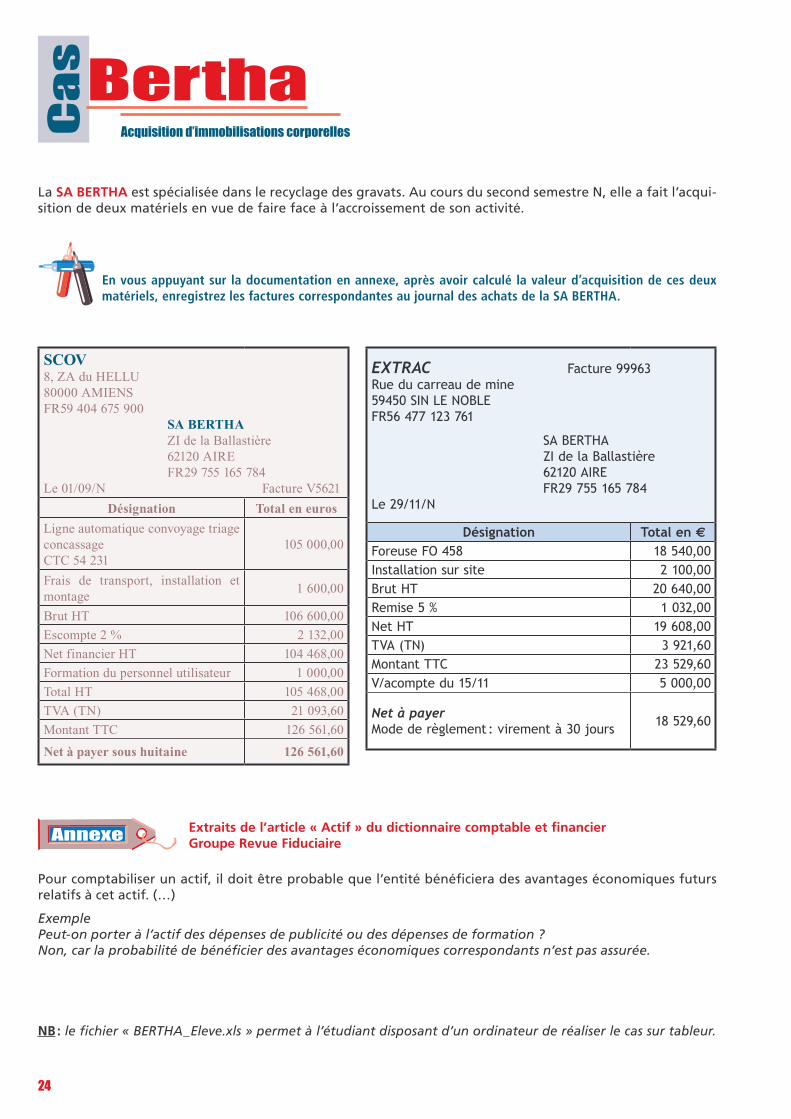

s BerthaLa SA BERTHA est spécialisée dans le recyclage des gravats. Au cours du second semestre N, elle a fait l’acqui-sition de deux matériels en vue de faire face à l’accroissement de son activité.

En vous appuyant sur la documentation en annexe, après avoir calculé la valeur d’acquisition de ces deux matériels, enregistrez les factures correspondantes au journal des achats de la SA BERTHA.

NB : le fichier « BERTHA_Eleve.xls » permet à l’étudiant disposant d’un ordinateur de réaliser le cas sur tableur.

SCOV8, ZA du HELLU80000 AMIENSFR59 404 675 900

SA BERTHAZI de la Ballastière62120 AIREFR29 755 165 784

Le 01/09/N Facture V5621

Désignation Total en euros

Ligne automatique convoyage triage concassageCTC 54 231

105 000,00

Frais de transport, installation et montage

1 600,00

Brut HT 106 600,00

Escompte 2 % 2 132,00

Net financier HT 104 468,00

Formation du personnel utilisateur 1 000,00

Total HT 105 468,00

TVA (TN) 21 093,60

Montant TTC 126 561,60

Net à payer sous huitaine 126 561,60

EXTRAC Facture 99963Rue du carreau de mine59450 SIN LE NOBLEFR56 477 123 761

SA BERTHAZI de la Ballastière62120 AIREFR29 755 165 784

Le 29/11/N

Désignation Total en eForeuse FO 458 18 540,00Installation sur site 2 100,00Brut HT 20 640,00Remise 5 % 1 032,00Net HT 19 608,00TVA (TN) 3 921,60Montant TTC 23 529,60V/acompte du 15/11 5 000,00

Net à payerMode de règlement : virement à 30 jours 18 529,60

Extraits de l’article « Actif » du dictionnaire comptable et financier Groupe Revue FiduciaireAnnexe

Pour comptabiliser un actif, il doit être probable que l’entité bénéficiera des avantages économiques futurs relatifs à cet actif. (…)

Exemple Peut-on porter à l’actif des dépenses de publicité ou des dépenses de formation ?Non, car la probabilité de bénéficier des avantages économiques correspondants n’est pas assurée.

Acquisition d’immobilisations corporelles

25

Ca

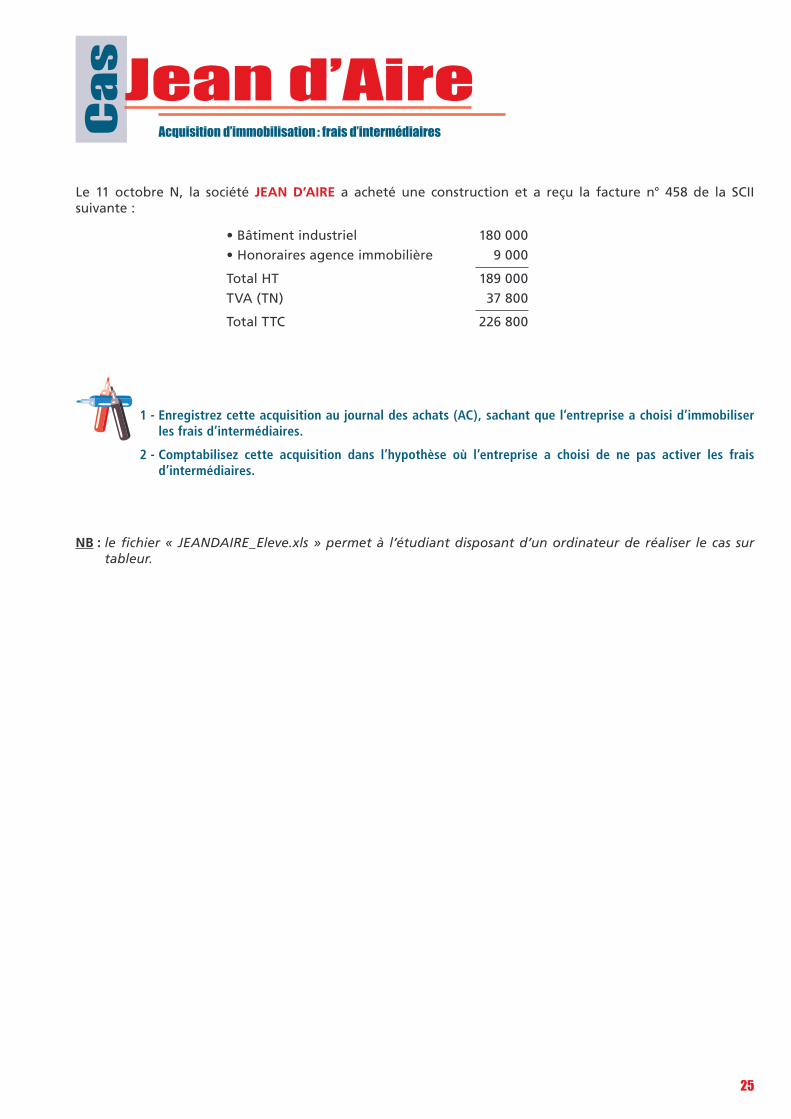

s Jean d’AireLe 11 octobre N, la société JEAN D’AIRE a acheté une construction et a reçu la facture n° 458 de la SCII suivante :

• Bâtiment industriel 180 000

• Honoraires agence immobilière 9 000

Total HT 189 000

TVA (TN) 37 800

Total TTC 226 800

1 - Enregistrez cette acquisition au journal des achats (AC), sachant que l’entreprise a choisi d’immobiliser les frais d’intermédiaires.

2 - Comptabilisez cette acquisition dans l’hypothèse où l’entreprise a choisi de ne pas activer les frais d’intermédiaires.

NB : le fichier « JEANDAIRE_Eleve.xls » permet à l’étudiant disposant d’un ordinateur de réaliser le cas sur tableur.

Acquisition d’immobilisation : frais d’intermédiaires

![Manuel Modèle ISC450G [Style: S2] d’Instructions](https://img.pdfslide.fr/doc/110x75/6180b6be31c11f58f064710f/manuel-modle-isc450g-style-s2-dinstructions.jpg)