Embed Size (px)

Citation preview

VERSION DU 1er JANVIER 2015

CALCUL DUSALAIRE

TABLE DES MATIÈRES

Introduction ...................................................................... 3

1. La notion de ‘salaire’ .................................................. 4

1.1. Qu’est-ce que ‘le salaire’? ................................... 4

1.2. Qu’est-ce qui n’est pas considéré comme salaire? 4

2. Aperçu ....................................................................... 5

3. Le salaire brut............................................................. 6

4. La cotisation de sécurité sociale ................................. 7

4.1. Le bonus à l’emploi social .................................... 8

4.2. La cotisation spéciale de sécurité sociale (CSS) 10

5. Le précompte professionnel .................................... 12

5.1. Les réductions d’impôts .................................... 13

5.2. Le bonus à l’emploi fiscal ................................... 15

6. Des règles particulières pour certaines indemnités .... 16

6.1. La prime d’équipe .............................................. 17

6.2. Les heures supplémentaires .............................. 17

6.3. La prime de fin d’année .................................... 18

7. Enfin ......................................................................... 21

8. Annexe: les barèmes forfaitaires sur rémunérations .. 22

9. Annexe: les échelles forfaitaires de précompte

professionnel sur la pension (RCC) ........................... 27

10. Nos secrétariats ....................................................... 31

3

INTRODUCTION

Avec cette publication, nous voulons aider les militants et les

affiliés bien avisés à calculer leur salaire. Partant du salaire

brut, nous passons en revue les éléments qui interviennent

dans le calcul du salaire net.

Cette publication est un instantané qui est basé sur

l’information disponible au 1er janvier 2015. Le précompte

professionnel, la sécurité sociale, une cotisation spéciale,

un bonus à l’emploi,… Voici quelques éléments qui peuvent

figurer sur la fiche de paie au cours de l’année calendrier,

tout en sachant qu’il peut encore y avoir des indexations et

des modifications de la loi.

En principe, les ouvriers sont payés deux fois dans le mois.

Ils reçoivent d’abord une avance et ensuite le décompte.

Ce décompte est versé au plus tard le 4ème jour ouvrable*

du mois suivant.

Généralement, les employés sont payés en une seule fois et

reçoivent une rémunération mensuelle fixe. Ici aussi, c’est au

plus tard le 4ème jour ouvrable* du mois suivant le versement

de la rémunération.

Si vous avez des réactions ou des commentaires intéres-

sants à nous donner sur cette publication, n’hésitez pas à

nous les faire parvenir par le biais de votre délégué, votre

secrétaire ou en passant par www.acv-csc-metea.be.

* Attention! Une CCT ou un règlement de travail peut stipuler la postposition du paiement du salaire ou du décompte jusqu’au 7ème jour ouvrable du mois suivant.

4

1. La notion de ‘salaire’

1.1. Qu’est-ce que ‘le salaire’?Le salaire est tout avantage en argent ou pouvant être

apprécié en argent que l’employeur accorde directement

ou indirectement au travailleur en échange de prestations

(allocation du Fonds de sécurité d’existence: par ex.

complément chômage, maladie, …).

Les chèques-repas sont intégrés dans la notion de ‘salaire’.

Des cotisations de sécurité sociale sont payées sur la

quote-part employeur. Lorsque la valeur du chèque-repas

ne dépasse pas € 7 et que le travailleur assure une quote-

part de minimum € 1,09 (à retenir sur le salaire net et à

renseigner sur la fiche de paie), il ne sera pas prélevé de

cotisation sécurité sociale ni de précompte professionnel

sur la quote-part travailleur.

Des avantages en nature (ex: logement, petit-déjeuner,

repas principal,…) sont également convertis en avantage

salarial sous forme de montant fixe soumis aux allocations

sociales et au précompte professionnel.

1.2. Qu’est-ce qui n’est pas considéré comme salaire?

EXEMPLE

• Le remboursement de frais sur base de justificatifs ou

de forfait.

• Le remboursement des déplacements domicile-lieu de

travail fait l’objet de régimes spéciaux dans le cadre de

l’impôt des personnes physiques. La première tranche

de € 380 (année des revenus 2014) est exonérée

d’impôts.

5

• Des cadeaux ou chèques-cadeaux (Saint Nicolas, Noël

ou Nouvel An) ne sont pas considérés comme salaire

pour autant que leur valeur ne dépasse pas € 35 par

travailleur et par an, à majorer de € 35 par an pour

chaque enfant à charge.

• Les éco-chèques, instaurés depuis l’accord

interprofessionnel de 2009-2010 sur base d’une CCT

sectorielle, avec un maximum de € 250 par an.

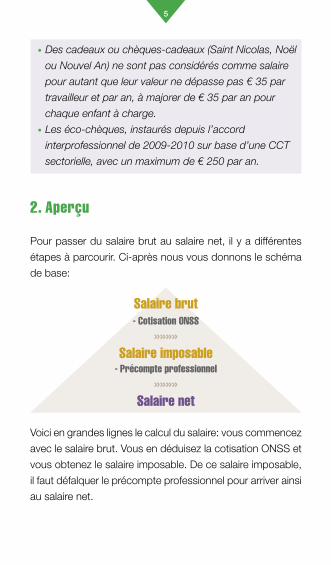

2. Aperçu

Pour passer du salaire brut au salaire net, il y a différentes

étapes à parcourir. Ci-après nous vous donnons le schéma

de base:

Salaire brut- Cotisation ONSS

»»»»Salaire imposable

- Précompte professionnel»»»»

Salaire net

Voici en grandes lignes le calcul du salaire: vous commencez

avec le salaire brut. Vous en déduisez la cotisation ONSS et

vous obtenez le salaire imposable. De ce salaire imposable,

il faut défalquer le précompte professionnel pour arriver ainsi

au salaire net.

6

Dans la pratique, les choses ne sont hélas pas aussi

simples que ça. Lors du calcul de la cotisation ONSS,

il faut tenir compte du bonus à l’emploi social et de la

cotisation spéciale pour la sécurité sociale. Lors du calcul

du précompte professionnel, il faut également tenir compte

de différents éléments comme les réductions d’impôts, le

bonus à l’emploi fiscal, …

Et, chose typiquement belge: il existe encore des règles

spéciales pour des cas particuliers.

Ci-après nous passons brièvement en revue tous ces

aspects.

3. Le salaire brut

Le salaire brut de l’ouvrier est calculé sur base d’un

salaire horaire. Pour les employés, le salaire brut est une

rémunération mensuelle.

L’importance du salaire horaire ou de la rémunération

mensuelle dépend de la fonction, du secteur ou de

l’entreprise pour laquelle vous travaillez.

Le salaire mensuel brut de l’ouvrier est le salaire horaire de

base multiplié par le nombre d’heures prestées au cours du

mois considéré.

EXEMPLE

Serge Alaire travaille dans un garage où le salaire horaire

brut est de € 12/heure dans un régime de 38 heures/

semaine. Le lundi, mardi, jeudi et vendredi, il travaille

8 heures par jour et le mercredi, 6 heures.

7

Serge est marié à Tina Ravail et il a 2 enfants.

Pour le mois de décembre 2014, cela signifie qu’il a travaillé

166 heures. En tenant compte du jour férié rémunéré du

25 décembre, ceci donne 174 heures x € 12/heure = un

salaire brut de € 2088.

Quelques suppléments peuvent encore être intégrés au

salaire brut:

• La prime d’équipe

• Le complément pour heures supplémentaires

• …

4. La cotisation de sécurité sociale

L’employeur prélève sur le salaire brut la cotisation ONSS

(de sécurité sociale) à charge du travailleur. Il s’agit d’un

pourcentage fixe de 13,07%.

L’employeur paie également une cotisation ONSS (±40%)

sur le salaire brut de ses travailleurs. Le pourcentage est

différent selon le secteur parce qu’il comprend également

une cotisation pour le pécule de vacances ou pour le

financement de certains régimes de sécurité d’existence.

Le prélèvement ONSS à charge des travailleurs est calculé

sur le salaire brut à 108%. Le salaire brut est majoré

fictivement parce qu’il n’y a pas de prélèvement ONSS sur

le simple pécule de vacances. Dès que la cotisation ONSS

est prélevée, il n’est plus question de salaire brut, mais de

‘salaire imposable’.

8

EXEMPLE

Salaire brut: € 2088

Cotisation ONSS: € 2088 x 108% x 13,07% = € 294,73

Salaire imposable: € 2088 - € 294,73 = € 1793,27

Pour les employés, le prélèvement ONSS est calculé sur le

salaire brut à 100%.

4.1. Le bonus à l’emploi socialDepuis quelques années, il existe un système de réduction

des cotisations à charge du travailleur. Ce système a pour

but de garantir un salaire net plus élevé aux travailleurs dont

le salaire est bas, sans augmentation du salaire brut.

• D’abord on détermine le salaire mensuel de référence

du travailleur;

• La réduction est calculée sur base du salaire mensuel

de référence;

• Le montant de la réduction doit être corrigé lorsque le

travailleur n’a pas fourni de prestations complètes ou

lorsqu’il a travaillé à temps partiel pendant ce mois.

Calcul du salaire mensuel de référence

Le salaire mensuel de référence est le salaire brut du

travailleur, payé sur base de prestations à temps plein.

EXEMPLE

Le salaire brut de Serge Alaire = le salaire mensuel de

référence = € 2088

9

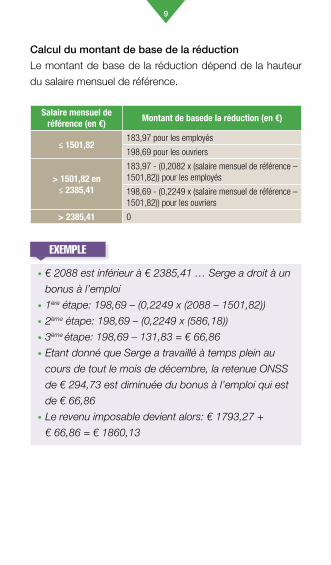

Calcul du montant de base de la réduction

Le montant de base de la réduction dépend de la hauteur

du salaire mensuel de référence.

Salaire mensuel de référence (en €)

Montant de basede la réduction (en €)

≤ 1501,82183,97 pour les employés

198,69 pour les ouvriers

> 1501,82 en ≤ 2385,41

183,97 - (0,2082 x (salaire mensuel de référence – 1501,82)) pour les employés

198,69 - (0,2249 x (salaire mensuel de référence – 1501,82)) pour les ouvriers

> 2385,41 0

EXEMPLE

• € 2088 est inférieur à € 2385,41 … Serge a droit à un

bonus à l’emploi

• 1ère étape: 198,69 – (0,2249 x (2088 – 1501,82))

• 2ème étape: 198,69 – (0,2249 x (586,18))

• 3ème étape: 198,69 – 131,83 = € 66,86

• Etant donné que Serge a travaillé à temps plein au

cours de tout le mois de décembre, la retenue ONSS

de € 294,73 est diminuée du bonus à l’emploi qui est

de € 66,86

• Le revenu imposable devient alors: € 1793,27 +

€ 66,86 = € 1860,13

10

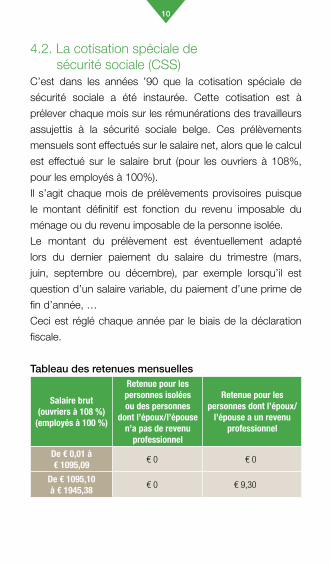

4.2. La cotisation spéciale de sécurité sociale (CSS)

C’est dans les années ’90 que la cotisation spéciale de

sécurité sociale a été instaurée. Cette cotisation est à

prélever chaque mois sur les rémunérations des travailleurs

assujettis à la sécurité sociale belge. Ces prélèvements

mensuels sont effectués sur le salaire net, alors que le calcul

est effectué sur le salaire brut (pour les ouvriers à 108%,

pour les employés à 100%).

Il s’agit chaque mois de prélèvements provisoires puisque

le montant définitif est fonction du revenu imposable du

ménage ou du revenu imposable de la personne isolée.

Le montant du prélèvement est éventuellement adapté

lors du dernier paiement du salaire du trimestre (mars,

juin, septembre ou décembre), par exemple lorsqu’il est

question d’un salaire variable, du paiement d’une prime de

fin d’année, …

Ceci est réglé chaque année par le biais de la déclaration

fiscale.

Tableau des retenues mensuelles

Salaire brut (ouvriers à 108 %)

(employés à 100 %)

Retenue pour les personnes isolées ou des personnes

dont l’époux/l’épouse n’a pas de revenu

professionnel

Retenue pour les personnes dont l’époux/

l’épouse a un revenu professionnel

De € 0,01 à € 1095,09

€ 0 € 0

De € 1095,10 à € 1945,38

€ 0 € 9,30

11

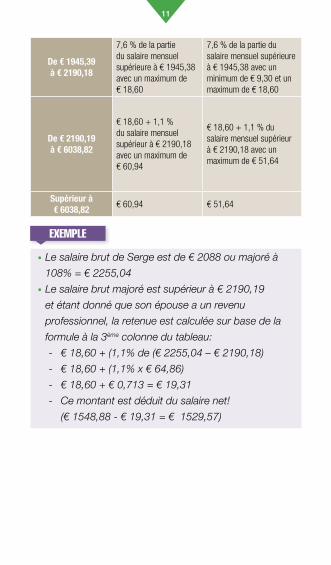

De € 1945,39 à € 2190,18

7,6 % de la partie du salaire mensuel supérieure à € 1945,38 avec un maximum de € 18,60

7,6 % de la partie du salaire mensuel supérieure à € 1945,38 avec un minimum de € 9,30 et un maximum de € 18,60

De € 2190,19 à € 6038,82

€ 18,60 + 1,1 % du salaire mensuel supérieur à € 2190,18 avec un maximum de € 60,94

€ 18,60 + 1,1 % du salaire mensuel supérieur à € 2190,18 avec un maximum de € 51,64

Supérieur à € 6038,82

€ 60,94 € 51,64

EXEMPLE

• Le salaire brut de Serge est de € 2088 ou majoré à

108% = € 2255,04

• Le salaire brut majoré est supérieur à € 2190,19

et étant donné que son épouse a un revenu

professionnel, la retenue est calculée sur base de la

formule à la 3ème colonne du tableau:

- € 18,60 + (1,1% de (€ 2255,04 – € 2190,18)

- € 18,60 + (1,1% x € 64,86)

- € 18,60 + € 0,713 = € 19,31

- Ce montant est déduit du salaire net!

(€ 1548,88 - € 19,31 = € 1529,57)

12

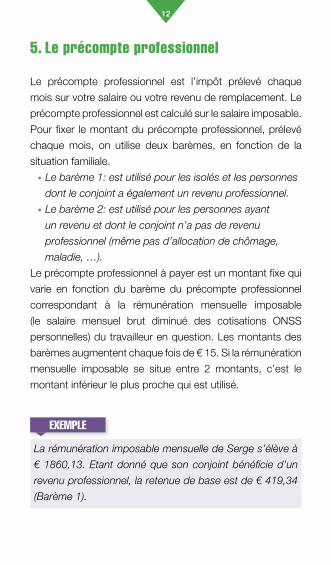

5. Le précompte professionnel

Le précompte professionnel est l’impôt prélevé chaque

mois sur votre salaire ou votre revenu de remplacement. Le

précompte professionnel est calculé sur le salaire imposable.

Pour fixer le montant du précompte professionnel, prélevé

chaque mois, on utilise deux barèmes, en fonction de la

situation familiale.

• Le barème 1: est utilisé pour les isolés et les personnes

dont le conjoint a également un revenu professionnel.

• Le barème 2: est utilisé pour les personnes ayant

un revenu et dont le conjoint n’a pas de revenu

professionnel (même pas d’allocation de chômage,

maladie, …).

Le précompte professionnel à payer est un montant fixe qui

varie en fonction du barème du précompte professionnel

correspondant à la rémunération mensuelle imposable

(le salaire mensuel brut diminué des cotisations ONSS

personnelles) du travailleur en question. Les montants des

barèmes augmentent chaque fois de € 15. Si la rémunération

mensuelle imposable se situe entre 2 montants, c’est le

montant inférieur le plus proche qui est utilisé.

EXEMPLE

La rémunération imposable mensuelle de Serge s’élève à

€ 1860,13. Etant donné que son conjoint bénéficie d’un

revenu professionnel, la retenue de base est de € 419,34

(Barème 1).

13

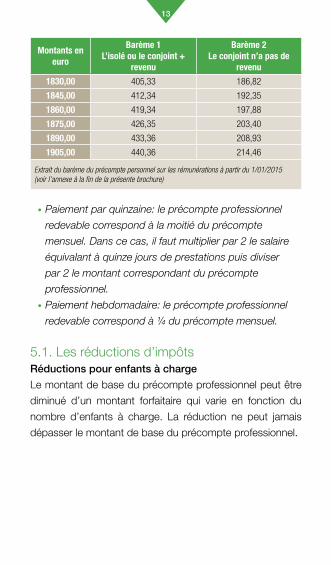

Montants en euro

Barème 1L’isolé ou le conjoint +

revenu

Barème 2Le conjoint n’a pas de

revenu

1830,00 405,33 186,82

1845,00 412,34 192,35

1860,00 419,34 197,88

1875,00 426,35 203,40

1890,00 433,36 208,93

1905,00 440,36 214,46

Extrait du barème du précompte personnel sur les rémunérations à partir du 1/01/2015 (voir l’annexe à la fin de la présente brochure)

• Paiement par quinzaine: le précompte professionnel

redevable correspond à la moitié du précompte

mensuel. Dans ce cas, il faut multiplier par 2 le salaire

équivalant à quinze jours de prestations puis diviser

par 2 le montant correspondant du précompte

professionnel.

• Paiement hebdomadaire: le précompte professionnel

redevable correspond à ¼ du précompte mensuel.

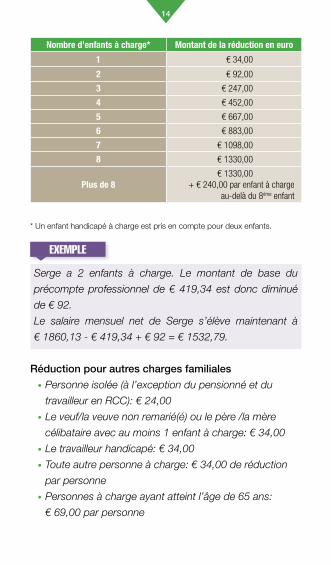

5.1. Les réductions d’impôtsRéductions pour enfants à charge

Le montant de base du précompte professionnel peut être

diminué d’un montant forfaitaire qui varie en fonction du

nombre d’enfants à charge. La réduction ne peut jamais

dépasser le montant de base du précompte professionnel.

14

Nombre d’enfants à charge* Montant de la réduction en euro

1 € 34,00

2 € 92,00

3 € 247,00

4 € 452,00

5 € 667,00

6 € 883,00

7 € 1098,00

8 € 1330,00

Plus de 8€ 1330,00

+ € 240,00 par enfant à charge au-delà du 8ème enfant

* Un enfant handicapé à charge est pris en compte pour deux enfants.

EXEMPLE

Serge a 2 enfants à charge. Le montant de base du

précompte professionnel de € 419,34 est donc diminué

de € 92.

Le salaire mensuel net de Serge s’élève maintenant à

€ 1860,13 - € 419,34 + € 92 = € 1532,79.

Réduction pour autres charges familiales

• Personne isolée (à l’exception du pensionné et du

travailleur en RCC): € 24,00

• Le veuf/la veuve non remarié(é) ou le père /la mère

célibataire avec au moins 1 enfant à charge: € 34,00

• Le travailleur handicapé: € 34,00

• Toute autre personne à charge: € 34,00 de réduction

par personne

• Personnes à charge ayant atteint l’âge de 65 ans:

€ 69,00 par personne

15

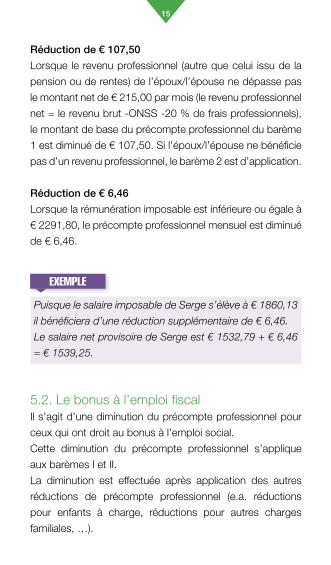

Réduction de € 107,50

Lorsque le revenu professionnel (autre que celui issu de la

pension ou de rentes) de l’époux/l’épouse ne dépasse pas

le montant net de € 215,00 par mois (le revenu professionnel

net = le revenu brut -ONSS -20 % de frais professionnels),

le montant de base du précompte professionnel du barème

1 est diminué de € 107,50. Si l’époux/l’épouse ne bénéficie

pas d’un revenu professionnel, le barème 2 est d’application.

Réduction de € 6,46

Lorsque la rémunération imposable est inférieure ou égale à

€ 2291,80, le précompte professionnel mensuel est diminué

de € 6,46.

EXEMPLE

Puisque le salaire imposable de Serge s’élève à € 1860,13

il bénéficiera d’une réduction supplémentaire de € 6,46.

Le salaire net provisoire de Serge est € 1532,79 + € 6,46

= € 1539,25.

5.2. Le bonus à l’emploi fiscalIl s’agit d’une diminution du précompte professionnel pour

ceux qui ont droit au bonus à l’emploi social.

Cette diminution du précompte professionnel s’applique

aux barèmes I et II.

La diminution est effectuée après application des autres

réductions de précompte professionnel (e.a. réductions

pour enfants à charge, réductions pour autres charges

familiales, …).

16

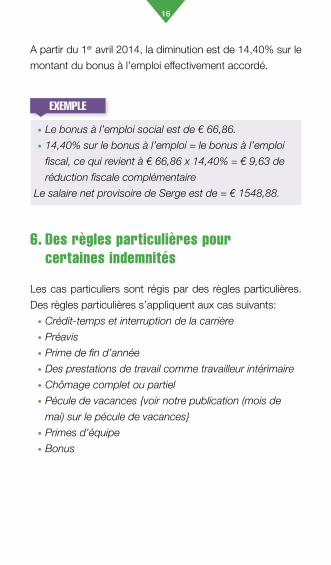

A partir du 1er avril 2014, la diminution est de 14,40% sur le

montant du bonus à l’emploi effectivement accordé.

EXEMPLE

• Le bonus à l’emploi social est de € 66,86.

• 14,40% sur le bonus à l’emploi = le bonus à l’emploi

fiscal, ce qui revient à € 66,86 x 14,40% = € 9,63 de

réduction fiscale complémentaire

Le salaire net provisoire de Serge est de = € 1548,88.

6. Des règles particulières pour certaines indemnités

Les cas particuliers sont régis par des règles particulières.

Des règles particulières s’appliquent aux cas suivants:

• Crédit-temps et interruption de la carrière

• Préavis

• Prime de fin d’année

• Des prestations de travail comme travailleur intérimaire

• Chômage complet ou partiel

• Pécule de vacances {voir notre publication (mois de

mai) sur le pécule de vacances}

• Primes d’équipe

• Bonus

17

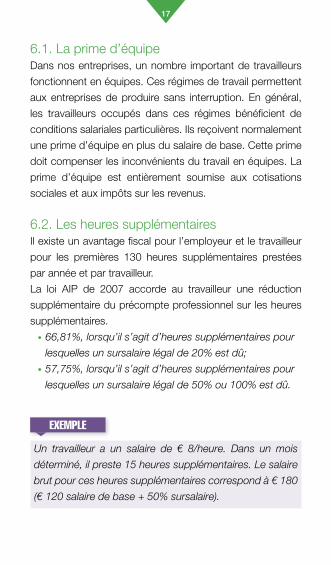

6.1. La prime d’équipeDans nos entreprises, un nombre important de travailleurs

fonctionnent en équipes. Ces régimes de travail permettent

aux entreprises de produire sans interruption. En général,

les travailleurs occupés dans ces régimes bénéficient de

conditions salariales particulières. Ils reçoivent normalement

une prime d’équipe en plus du salaire de base. Cette prime

doit compenser les inconvénients du travail en équipes. La

prime d’équipe est entièrement soumise aux cotisations

sociales et aux impôts sur les revenus.

6.2. Les heures supplémentairesIl existe un avantage fiscal pour l’employeur et le travailleur

pour les premières 130 heures supplémentaires prestées

par année et par travailleur.

La loi AIP de 2007 accorde au travailleur une réduction

supplémentaire du précompte professionnel sur les heures

supplémentaires.

• 66,81%, lorsqu’il s’agit d’heures supplémentaires pour

lesquelles un sursalaire légal de 20% est dû;

• 57,75%, lorsqu’il s’agit d’heures supplémentaires pour

lesquelles un sursalaire légal de 50% ou 100% est dû.

EXEMPLE

Un travailleur a un salaire de € 8/heure. Dans un mois

déterminé, il preste 15 heures supplémentaires. Le salaire

brut pour ces heures supplémentaires correspond à € 180

(€ 120 salaire de base + 50% sursalaire).

18

• Salaire mensuel du travailleur: € 1460

• Base de calcul pour le sursalaire: € 120

• Avantage de 57,75%: € 8 x 15 x 57,75 % = € 69,30

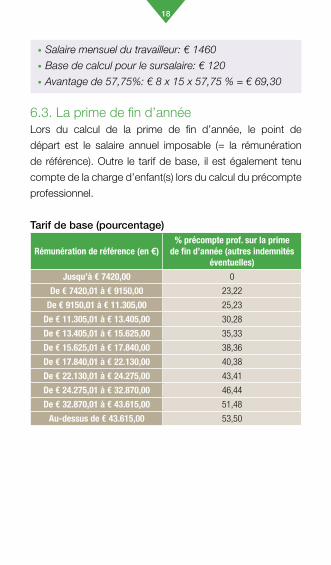

6.3. La prime de fin d’année Lors du calcul de la prime de fin d’année, le point de

départ est le salaire annuel imposable (= la rémunération

de référence). Outre le tarif de base, il est également tenu

compte de la charge d’enfant(s) lors du calcul du précompte

professionnel.

Tarif de base (pourcentage)

Rémunération de référence (en €)% précompte prof. sur la prime

de fin d’année (autres indemnités éventuelles)

Jusqu’à € 7420,00 0

De € 7420,01 à € 9150,00 23,22

De € 9150,01 à € 11.305,00 25,23

De € 11.305,01 à € 13.405,00 30,28

De € 13.405,01 à € 15.625,00 35,33

De € 15.625,01 à € 17.840,00 38,36

De € 17.840,01 à € 22.130,00 40,38

De € 22.130,01 à € 24.275,00 43,41

De € 24.275,01 à € 32.870,00 46,44

De € 32.870,01 à € 43.615,00 51,48

Au-dessus de € 43.615,00 53,50

19

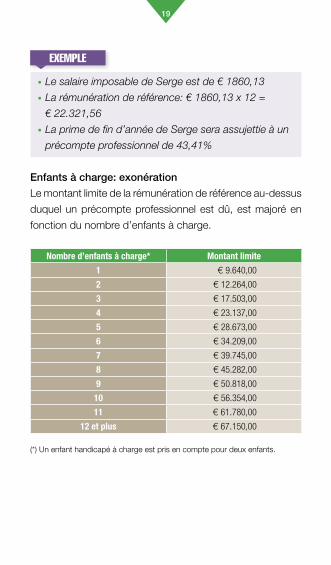

EXEMPLE

• Le salaire imposable de Serge est de € 1860,13

• La rémunération de référence: € 1860,13 x 12 =

€ 22.321,56

• La prime de fin d’année de Serge sera assujettie à un

précompte professionnel de 43,41%

Enfants à charge: exonération

Le montant limite de la rémunération de référence au-dessus

duquel un précompte professionnel est dû, est majoré en

fonction du nombre d’enfants à charge.

Nombre d’enfants à charge* Montant limite

1 € 9.640,00

2 € 12.264,00

3 € 17.503,00

4 € 23.137,00

5 € 28.673,00

6 € 34.209,00

7 € 39.745,00

8 € 45.282,00

9 € 50.818,00

10 € 56.354,00

11 € 61.780,00

12 et plus € 67.150,00

(*) Un enfant handicapé à charge est pris en compte pour deux enfants.

20

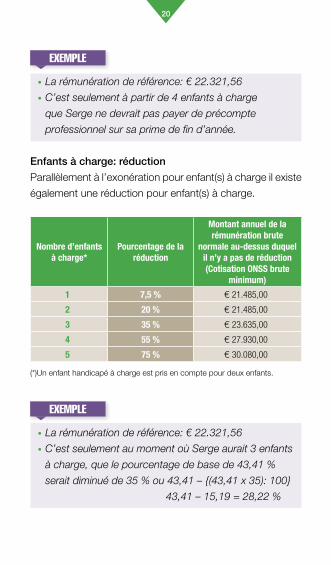

EXEMPLE

• La rémunération de référence: € 22.321,56

• C’est seulement à partir de 4 enfants à charge

que Serge ne devrait pas payer de précompte

professionnel sur sa prime de fin d’année.

Enfants à charge: réduction

Parallèlement à l’exonération pour enfant(s) à charge il existe

également une réduction pour enfant(s) à charge.

Nombre d’enfants à charge*

Pourcentage de la réduction

Montant annuel de la rémunération brute

normale au-dessus duquel il n’y a pas de réduction (Cotisation ONSS brute

minimum)

1 7,5 % € 21.485,00

2 20 % € 21.485,00

3 35 % € 23.635,00

4 55 % € 27.930,00

5 75 % € 30.080,00

(*)Un enfant handicapé à charge est pris en compte pour deux enfants.

EXEMPLE

• La rémunération de référence: € 22.321,56

• C’est seulement au moment où Serge aurait 3 enfants

à charge, que le pourcentage de base de 43,41 %

serait diminué de 35 % ou 43,41 – {(43,41 x 35): 100}

43,41 – 15,19 = 28,22 %

21

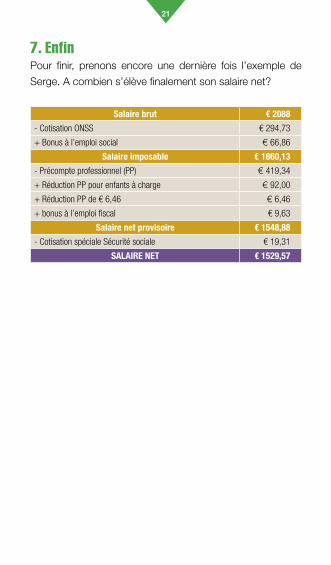

7. EnfinPour finir, prenons encore une dernière fois l’exemple de

Serge. A combien s’élève finalement son salaire net?

Salaire brut € 2088

- Cotisation ONSS € 294,73

+ Bonus à l’emploi social € 66,86

Salaire imposable € 1860,13

- Précompte professionnel (PP) € 419,34

+ Réduction PP pour enfants à charge € 92,00

+ Réduction PP de € 6,46 € 6,46

+ bonus à l’emploi fiscal € 9,63

Salaire net provisoire € 1548,88

- Cotisation spéciale Sécurité sociale € 19,31

SALAIRE NET € 1529,57

22

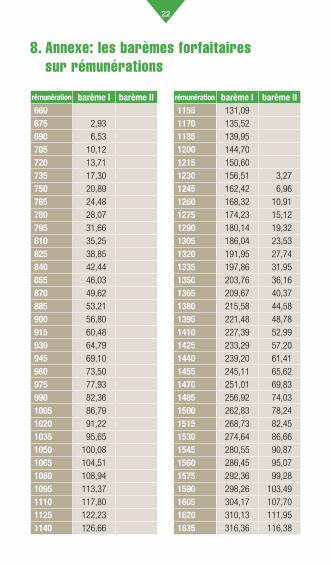

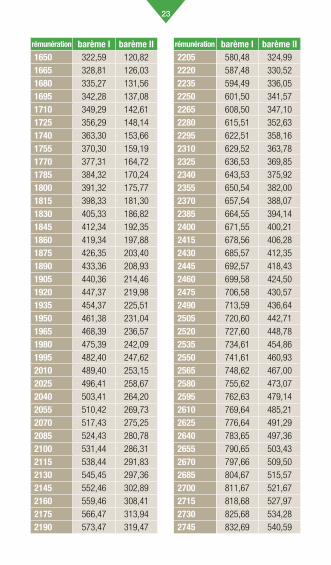

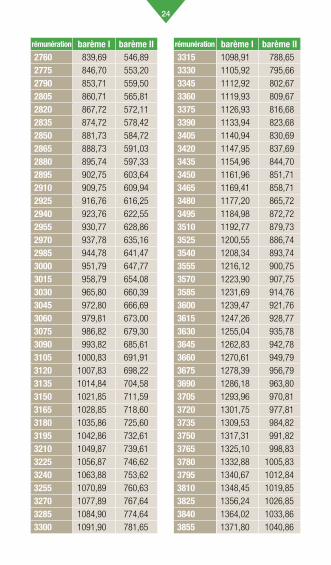

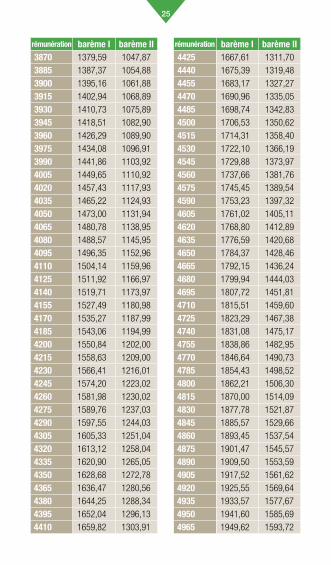

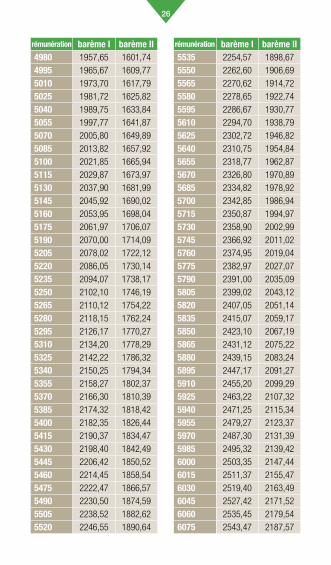

8. Annexe: les barèmes forfaitaires sur rémunérations

rémunération barème I barème II660675 2,93690 6,53705 10,12720 13,71735 17,30750 20,89765 24,48780 28,07795 31,66810 35,25825 38,85840 42,44855 46,03870 49,62885 53,21900 56,80915 60,48930 64,79945 69,10960 73,50975 77,93990 82,361005 86,791020 91,221035 95,651050 100,081065 104,511080 108,941095 113,371110 117,801125 122,231140 126,66

rémunération barème I barème II1155 131,091170 135,521185 139,951200 144,701215 150,601230 156,51 3,271245 162,42 6,961260 168,32 10,911275 174,23 15,121290 180,14 19,321305 186,04 23,531320 191,95 27,741335 197,86 31,951350 203,76 36,161365 209,67 40,371380 215,58 44,581395 221,48 48,781410 227,39 52,991425 233,29 57,201440 239,20 61,411455 245,11 65,621470 251,01 69,831485 256,92 74,031500 262,83 78,241515 268,73 82,451530 274,64 86,661545 280,55 90,871560 286,45 95,071575 292,36 99,281590 298,26 103,491605 304,17 107,701620 310,13 111,951635 316,36 116,38

23

rémunération barème I barème II1650 322,59 120,821665 328,81 126,031680 335,27 131,561695 342,28 137,081710 349,29 142,611725 356,29 148,141740 363,30 153,661755 370,30 159,191770 377,31 164,721785 384,32 170,241800 391,32 175,771815 398,33 181,301830 405,33 186,821845 412,34 192,351860 419,34 197,881875 426,35 203,401890 433,36 208,931905 440,36 214,461920 447,37 219,981935 454,37 225,511950 461,38 231,041965 468,39 236,571980 475,39 242,091995 482,40 247,622010 489,40 253,152025 496,41 258,672040 503,41 264,202055 510,42 269,732070 517,43 275,252085 524,43 280,782100 531,44 286,312115 538,44 291,832130 545,45 297,362145 552,46 302,892160 559,46 308,412175 566,47 313,942190 573,47 319,47

rémunération barème I barème II2205 580,48 324,992220 587,48 330,522235 594,49 336,052250 601,50 341,572265 608,50 347,102280 615,51 352,632295 622,51 358,162310 629,52 363,782325 636,53 369,852340 643,53 375,922355 650,54 382,002370 657,54 388,072385 664,55 394,142400 671,55 400,212415 678,56 406,282430 685,57 412,352445 692,57 418,432460 699,58 424,502475 706,58 430,572490 713,59 436,642505 720,60 442,712520 727,60 448,782535 734,61 454,862550 741,61 460,932565 748,62 467,002580 755,62 473,072595 762,63 479,142610 769,64 485,212625 776,64 491,292640 783,65 497,362655 790,65 503,432670 797,66 509,502685 804,67 515,572700 811,67 521,672715 818,68 527,972730 825,68 534,282745 832,69 540,59

24

rémunération barème I barème II2760 839,69 546,892775 846,70 553,202790 853,71 559,502805 860,71 565,812820 867,72 572,112835 874,72 578,422850 881,73 584,722865 888,73 591,032880 895,74 597,332895 902,75 603,642910 909,75 609,942925 916,76 616,252940 923,76 622,552955 930,77 628,862970 937,78 635,162985 944,78 641,473000 951,79 647,773015 958,79 654,083030 965,80 660,393045 972,80 666,693060 979,81 673,003075 986,82 679,303090 993,82 685,613105 1000,83 691,913120 1007,83 698,223135 1014,84 704,583150 1021,85 711,593165 1028,85 718,603180 1035,86 725,603195 1042,86 732,613210 1049,87 739,613225 1056,87 746,623240 1063,88 753,623255 1070,89 760,633270 1077,89 767,643285 1084,90 774,643300 1091,90 781,65

rémunération barème I barème II3315 1098,91 788,653330 1105,92 795,663345 1112,92 802,673360 1119,93 809,673375 1126,93 816,683390 1133,94 823,683405 1140,94 830,693420 1147,95 837,693435 1154,96 844,703450 1161,96 851,713465 1169,41 858,713480 1177,20 865,723495 1184,98 872,723510 1192,77 879,733525 1200,55 886,743540 1208,34 893,743555 1216,12 900,753570 1223,90 907,753585 1231,69 914,763600 1239,47 921,763615 1247,26 928,773630 1255,04 935,783645 1262,83 942,783660 1270,61 949,793675 1278,39 956,793690 1286,18 963,803705 1293,96 970,813720 1301,75 977,813735 1309,53 984,823750 1317,31 991,823765 1325,10 998,833780 1332,88 1005,833795 1340,67 1012,843810 1348,45 1019,853825 1356,24 1026,853840 1364,02 1033,863855 1371,80 1040,86

25

rémunération barème I barème II3870 1379,59 1047,873885 1387,37 1054,883900 1395,16 1061,883915 1402,94 1068,893930 1410,73 1075,893945 1418,51 1082,903960 1426,29 1089,903975 1434,08 1096,913990 1441,86 1103,924005 1449,65 1110,924020 1457,43 1117,934035 1465,22 1124,934050 1473,00 1131,944065 1480,78 1138,954080 1488,57 1145,954095 1496,35 1152,964110 1504,14 1159,964125 1511,92 1166,974140 1519,71 1173,974155 1527,49 1180,984170 1535,27 1187,994185 1543,06 1194,994200 1550,84 1202,004215 1558,63 1209,004230 1566,41 1216,014245 1574,20 1223,024260 1581,98 1230,024275 1589,76 1237,034290 1597,55 1244,034305 1605,33 1251,044320 1613,12 1258,044335 1620,90 1265,054350 1628,68 1272,784365 1636,47 1280,564380 1644,25 1288,344395 1652,04 1296,134410 1659,82 1303,91

rémunération barème I barème II4425 1667,61 1311,704440 1675,39 1319,484455 1683,17 1327,274470 1690,96 1335,054485 1698,74 1342,834500 1706,53 1350,624515 1714,31 1358,404530 1722,10 1366,194545 1729,88 1373,974560 1737,66 1381,764575 1745,45 1389,544590 1753,23 1397,324605 1761,02 1405,114620 1768,80 1412,894635 1776,59 1420,684650 1784,37 1428,464665 1792,15 1436,244680 1799,94 1444,034695 1807,72 1451,814710 1815,51 1459,604725 1823,29 1467,384740 1831,08 1475,174755 1838,86 1482,954770 1846,64 1490,734785 1854,43 1498,524800 1862,21 1506,304815 1870,00 1514,094830 1877,78 1521,874845 1885,57 1529,664860 1893,45 1537,544875 1901,47 1545,574890 1909,50 1553,594905 1917,52 1561,624920 1925,55 1569,644935 1933,57 1577,674950 1941,60 1585,694965 1949,62 1593,72

26

rémunération barème I barème II4980 1957,65 1601,744995 1965,67 1609,775010 1973,70 1617,795025 1981,72 1625,825040 1989,75 1633,845055 1997,77 1641,875070 2005,80 1649,895085 2013,82 1657,925100 2021,85 1665,945115 2029,87 1673,975130 2037,90 1681,995145 2045,92 1690,025160 2053,95 1698,045175 2061,97 1706,075190 2070,00 1714,095205 2078,02 1722,125220 2086,05 1730,145235 2094,07 1738,175250 2102,10 1746,195265 2110,12 1754,225280 2118,15 1762,245295 2126,17 1770,275310 2134,20 1778,295325 2142,22 1786,325340 2150,25 1794,345355 2158,27 1802,375370 2166,30 1810,395385 2174,32 1818,425400 2182,35 1826,445415 2190,37 1834,475430 2198,40 1842,495445 2206,42 1850,525460 2214,45 1858,545475 2222,47 1866,575490 2230,50 1874,595505 2238,52 1882,625520 2246,55 1890,64

rémunération barème I barème II5535 2254,57 1898,675550 2262,60 1906,695565 2270,62 1914,725580 2278,65 1922,745595 2286,67 1930,775610 2294,70 1938,795625 2302,72 1946,825640 2310,75 1954,845655 2318,77 1962,875670 2326,80 1970,895685 2334,82 1978,925700 2342,85 1986,945715 2350,87 1994,975730 2358,90 2002,995745 2366,92 2011,025760 2374,95 2019,045775 2382,97 2027,075790 2391,00 2035,095805 2399,02 2043,125820 2407,05 2051,145835 2415,07 2059,175850 2423,10 2067,195865 2431,12 2075,225880 2439,15 2083,245895 2447,17 2091,275910 2455,20 2099,295925 2463,22 2107,325940 2471,25 2115,345955 2479,27 2123,375970 2487,30 2131,395985 2495,32 2139,426000 2503,35 2147,446015 2511,37 2155,476030 2519,40 2163,496045 2527,42 2171,526060 2535,45 2179,546075 2543,47 2187,57

27

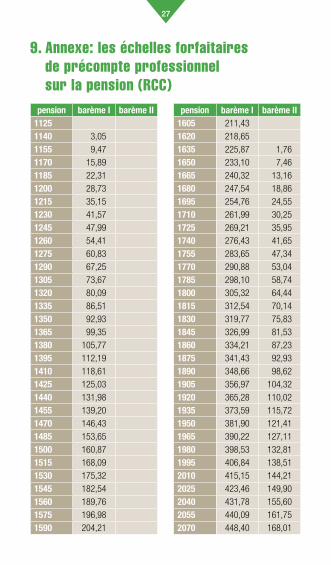

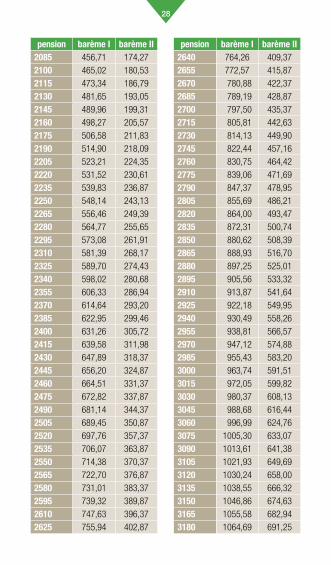

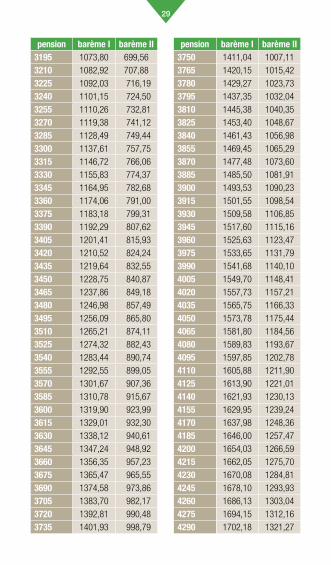

9. Annexe: les échelles forfaitaires de précompte professionnel sur la pension (RCC)

pension barème I barème II11251140 3,051155 9,471170 15,891185 22,311200 28,731215 35,151230 41,571245 47,991260 54,411275 60,831290 67,251305 73,671320 80,091335 86,511350 92,931365 99,351380 105,771395 112,191410 118,611425 125,031440 131,981455 139,201470 146,431485 153,651500 160,871515 168,091530 175,321545 182,541560 189,761575 196,981590 204,21

pension barème I barème II1605 211,431620 218,651635 225,87 1,761650 233,10 7,461665 240,32 13,161680 247,54 18,861695 254,76 24,551710 261,99 30,251725 269,21 35,951740 276,43 41,651755 283,65 47,341770 290,88 53,041785 298,10 58,741800 305,32 64,441815 312,54 70,141830 319,77 75,831845 326,99 81,531860 334,21 87,231875 341,43 92,931890 348,66 98,621905 356,97 104,321920 365,28 110,021935 373,59 115,721950 381,90 121,411965 390,22 127,111980 398,53 132,811995 406,84 138,512010 415,15 144,212025 423,46 149,902040 431,78 155,602055 440,09 161,752070 448,40 168,01

28

pension barème I barème II2085 456,71 174,272100 465,02 180,532115 473,34 186,792130 481,65 193,052145 489,96 199,312160 498,27 205,572175 506,58 211,832190 514,90 218,092205 523,21 224,352220 531,52 230,612235 539,83 236,872250 548,14 243,132265 556,46 249,392280 564,77 255,652295 573,08 261,912310 581,39 268,172325 589,70 274,432340 598,02 280,682355 606,33 286,942370 614,64 293,202385 622,95 299,462400 631,26 305,722415 639,58 311,982430 647,89 318,372445 656,20 324,872460 664,51 331,372475 672,82 337,872490 681,14 344,372505 689,45 350,872520 697,76 357,372535 706,07 363,872550 714,38 370,372565 722,70 376,872580 731,01 383,372595 739,32 389,872610 747,63 396,372625 755,94 402,87

pension barème I barème II2640 764,26 409,372655 772,57 415,872670 780,88 422,372685 789,19 428,872700 797,50 435,372715 805,81 442,632730 814,13 449,902745 822,44 457,162760 830,75 464,422775 839,06 471,692790 847,37 478,952805 855,69 486,212820 864,00 493,472835 872,31 500,742850 880,62 508,392865 888,93 516,702880 897,25 525,012895 905,56 533,322910 913,87 541,642925 922,18 549,952940 930,49 558,262955 938,81 566,572970 947,12 574,882985 955,43 583,203000 963,74 591,513015 972,05 599,823030 980,37 608,133045 988,68 616,443060 996,99 624,763075 1005,30 633,073090 1013,61 641,383105 1021,93 649,693120 1030,24 658,003135 1038,55 666,323150 1046,86 674,633165 1055,58 682,943180 1064,69 691,25

29

pension barème I barème II3195 1073,80 699,563210 1082,92 707,883225 1092,03 716,193240 1101,15 724,503255 1110,26 732,813270 1119,38 741,123285 1128,49 749,443300 1137,61 757,753315 1146,72 766,063330 1155,83 774,373345 1164,95 782,683360 1174,06 791,003375 1183,18 799,313390 1192,29 807,623405 1201,41 815,933420 1210,52 824,243435 1219,64 832,553450 1228,75 840,873465 1237,86 849,183480 1246,98 857,493495 1256,09 865,803510 1265,21 874,113525 1274,32 882,433540 1283,44 890,743555 1292,55 899,053570 1301,67 907,363585 1310,78 915,673600 1319,90 923,993615 1329,01 932,303630 1338,12 940,613645 1347,24 948,923660 1356,35 957,233675 1365,47 965,553690 1374,58 973,863705 1383,70 982,173720 1392,81 990,483735 1401,93 998,79

pension barème I barème II3750 1411,04 1007,113765 1420,15 1015,423780 1429,27 1023,733795 1437,35 1032,043810 1445,38 1040,353825 1453,40 1048,673840 1461,43 1056,983855 1469,45 1065,293870 1477,48 1073,603885 1485,50 1081,913900 1493,53 1090,233915 1501,55 1098,543930 1509,58 1106,853945 1517,60 1115,163960 1525,63 1123,473975 1533,65 1131,793990 1541,68 1140,104005 1549,70 1148,414020 1557,73 1157,214035 1565,75 1166,334050 1573,78 1175,444065 1581,80 1184,564080 1589,83 1193,674095 1597,85 1202,784110 1605,88 1211,904125 1613,90 1221,014140 1621,93 1230,134155 1629,95 1239,244170 1637,98 1248,364185 1646,00 1257,474200 1654,03 1266,594215 1662,05 1275,704230 1670,08 1284,814245 1678,10 1293,934260 1686,13 1303,044275 1694,15 1312,164290 1702,18 1321,27

30

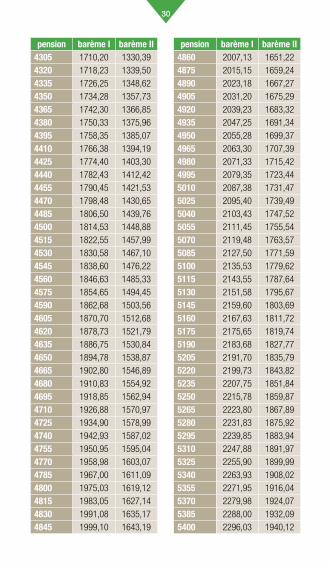

pension barème I barème II4305 1710,20 1330,394320 1718,23 1339,504335 1726,25 1348,624350 1734,28 1357,734365 1742,30 1366,854380 1750,33 1375,964395 1758,35 1385,074410 1766,38 1394,194425 1774,40 1403,304440 1782,43 1412,424455 1790,45 1421,534470 1798,48 1430,654485 1806,50 1439,764500 1814,53 1448,884515 1822,55 1457,994530 1830,58 1467,104545 1838,60 1476,224560 1846,63 1485,334575 1854,65 1494,454590 1862,68 1503,564605 1870,70 1512,684620 1878,73 1521,794635 1886,75 1530,844650 1894,78 1538,874665 1902,80 1546,894680 1910,83 1554,924695 1918,85 1562,944710 1926,88 1570,974725 1934,90 1578,994740 1942,93 1587,024755 1950,95 1595,044770 1958,98 1603,074785 1967,00 1611,094800 1975,03 1619,124815 1983,05 1627,144830 1991,08 1635,174845 1999,10 1643,19

pension barème I barème II4860 2007,13 1651,224875 2015,15 1659,244890 2023,18 1667,274905 2031,20 1675,294920 2039,23 1683,324935 2047,25 1691,344950 2055,28 1699,374965 2063,30 1707,394980 2071,33 1715,424995 2079,35 1723,445010 2087,38 1731,475025 2095,40 1739,495040 2103,43 1747,525055 2111,45 1755,545070 2119,48 1763,575085 2127,50 1771,595100 2135,53 1779,625115 2143,55 1787,645130 2151,58 1795,675145 2159,60 1803,695160 2167,63 1811,725175 2175,65 1819,745190 2183,68 1827,775205 2191,70 1835,795220 2199,73 1843,825235 2207,75 1851,845250 2215,78 1859,875265 2223,80 1867,895280 2231,83 1875,925295 2239,85 1883,945310 2247,88 1891,975325 2255,90 1899,995340 2263,93 1908,025355 2271,95 1916,045370 2279,98 1924,075385 2288,00 1932,095400 2296,03 1940,12

31

HOPMARKT 459300 AALSTTel. 053 73 45 46

NATIONALESTRAAT 1112000 ANTWERPENTel. 03 222 70 51

RUE PIETRO FERRERO 16700 ARLONTel. 063 24 20 58

CHAUSSÉE DE LOUVAIN 5105004 NAMURTel. 081 25 40 18

OUDE BURG 178000 BRUGGETel. 050 44 41 83-84

RUE PLETINCKXSTRAAT 191000 BRUSSEL / BRUXELLESTel. 02 557 87 00

RUE PRUNIEAU 56000 CHARLEROITel. 071 23 08 64

OUDE VEST 1469200 DENDERMONDETel. 03 765 23 33

AACHENER STRASSE 894700 EUPENTel. 087 85 99 46

POEL 79000 GENTTel. 09 265 43 20-22

GULDENSPORENLAAN 73530 HOUTHALENTel. 011 30 67 00

PR. KENNEDYPARK 16D8500 KORTRIJKTel. 056 23 55 70

PLACE MAUGRÉTOUT 177100 LA LOUVIÈRETel. 065 37 28 27

MARTELARENLAAN 83010 KESSEL-LOTel. 016 21 94 50-51

BOULEVARD SAUCY 104020 LIÈGETel. 04 340 73 20

ONDER DEN TOREN 52800 MECHELENTel. 015 71 85 20

RUE CLAUDE DE BETTIGNIES 10-127000 MONSTel. 065 37 25 80

PLACE CHARLES DE GAULLE 37700 MOUSCRONTel. 069 88 07 45

RUE DES CANONNIERS 141400 NIVELLESTel. 067 88 46 15-16

DR. L. COLENSSTRAAT 78400 OOSTENDETel. 059 55 25 36-37

H. HORRIESTRAAT 318800 ROESELARETel. 051 26 55 34

AIME DELHAYEPLEIN 169600 RONSETel. 053 73 45 48

H. HEYMANPLEIN 79100 SINT-NIKLAASTel. 03 765 23 30

OUDE STATIONSSTRAAT 48700 TIELTTel. 051 26 55 34

AV. DES ÉTATS-UNIS 10 BTE 47500 TOURNAITel. 069 88 07 45

KORTE BEGIJNENSTRAAT 202300 TURNHOUTTel. 014 44 61 15

PONT LÉOPOLD 4-64800 VERVIERSTel. 087 85 99 85

TOEKOMSTSTRAAT 171800 VILVOORDETel. 02 557 87 10

10. Nos secrétariats sont accessibles à:

Suivez-nous sur Facebook,

www.facebook.com/acv.csc.metea

Informations concernant salaires,

primes, secteurs et beaucoup plus

sur: www.acv-csc-metea.be

ER: Marc De Wilde, Av. des Pagodes 1-3, 1020 Bruxelles

![SIMULATION DE PROCÉDÉS ET ACV … · SIMULATION DE PROCÉDÉS ET ACV ENVIRONNEMENTALE Eco-conception d’un procédé de fractionnement de micro-algues Rémi Julio Congrès [avniR]](https://img.pdfslide.fr/doc/110x75/5b9c84bb09d3f2194e8c6d24/simulation-de-procedes-et-acv-simulation-de-procedes-et-acv-environnementale.jpg)