Embed Size (px)

Citation preview

1

Capital économique en assurance vie : utilisation des « replicating portfolios »

Anne LARPIN, CFO SL France

Stéphane CAMON, CRO SL France

Deauville, 18 septembre 2009

Page 2 Deauville, 18 septembre 2009

Executive summary

Le bouleversement de la réglementation financière en assurance vie et le développement des techniques modernes de modélisation par simulations a conduit à la création de modèles de plus en plus complexes.

La finalité de ces modèles est le plus souvent la valorisation d’un portefeuille et/ou la détermination d’un capital économique dans un référentiel réglementaire et /ou interne.

Les actuaires ont participé activement à ce mouvement en mettant en application leurs compétences pointues. De fait, ils ont un pouvoir fort de prescription auprès des décideurs.

Dès lors, l’actuaire doit veiller à expliquer les limites de son raisonnement et à communiquer les résultats en interne et en externe de manière à s’assurer d’un certain recul dans leur compréhension.

« Replicating portfolios » est une approche qui pourrait permettre de simplifier et accélérer le calcul de la valeur du passif, de ses sensibilités ou le calcul du capital économique en assurance vie.

Toutefois, il est indispensable de connaître les limites de l’approche et ses conditions d’application.

Page 3 Deauville, 18 septembre 2009

Plan de la présentation

« Replicating portfolios » : principes généraux de la méthode

Les techniques quantitatives envisageables

Quelques exemples illustratifs

Conditions d’application et limites de l’approche

Conclusion

4

« Replicating portfolios » : principes généraux de la méthode

Page 5 Deauville, 18 septembre 2009

Pourquoi les « replicating portfolios » en assurance vie ? (1)

De plus en plus, le passif d’une compagnie d’assurance vie est analysée avec les outils de la théorie financière. C’est notamment le cas des référentiels MCEV, de Solvency II et de IFRS 4 phase II.

En effet, de nombreuses garanties accordées aux assurés représentent en réalité des options. A titre d’exemple :

- Taux minimum garanti

- Participation aux bénéfices (PB) contractuelle

- Règle de Participation aux bénéfices minimale (PB mini)

- Droit de rachat et de versements libres dont disposent les assurés

- Droit d’arbitrage entre support Euro et supports UC

- Option de conversion en rente

- Garanties plancher UC en cas de décès ou plus généralement des GM*B

Ces garanties représentent bien des « options » :

il s’agit de droits, et non d’obligations, que l’assureur a accordés à ses clients.

Page 6 Deauville, 18 septembre 2009

Pourquoi les « replicating portfolios » en assurance vie ? (2)

Le développement des techniques de simulations a permis de valoriser ces options de manière dite « compatible avec le marché » (market consistent).

Généralement, deux composantes de la valeur du passif sont identifiées :

- un équivalent certain : correspond à la valeur obtenue par un seul scénario déterministe

- la valeur temps des option&garanties, déduite par différence entre 1) la valeur globale issue d’un calcul par simulation de Monte Carlo et 2) l’équivalent certain

Au-delà d’un débat sur la pertinence et la robustesse des hypothèses utilisées comme inputs de ces modèles, le temps de calcul reste significatif compte tenu de la nécessité de réaliser un nombre élevé de simulations.

Dès lors, les modèles de valorisation des passifs type « MCEV » , même en supposant leur parfaite adéquation avec la réalité économique, pourrait difficilement permettre :

- Une valorisation mensuelle du passif

- Un calcul rapide des sensibilités aux variables de marché (« grecs »)

- Une étude de type « Capital économique », pour laquelle la distribution de la richesse à un horizon est nécessaire (en particulier 1 an pour SII). Problème dit des « nested simulations », cf page suivante)

La technique dite des « replicating portfolios » a été développée avec l’intention de résoudre ce problème opérationnel et calculatoire. RP peut être également utile pour la compréhension des

passifs ou la mise en place de stratégies de couverture.

Page 7 Deauville, 18 septembre 2009

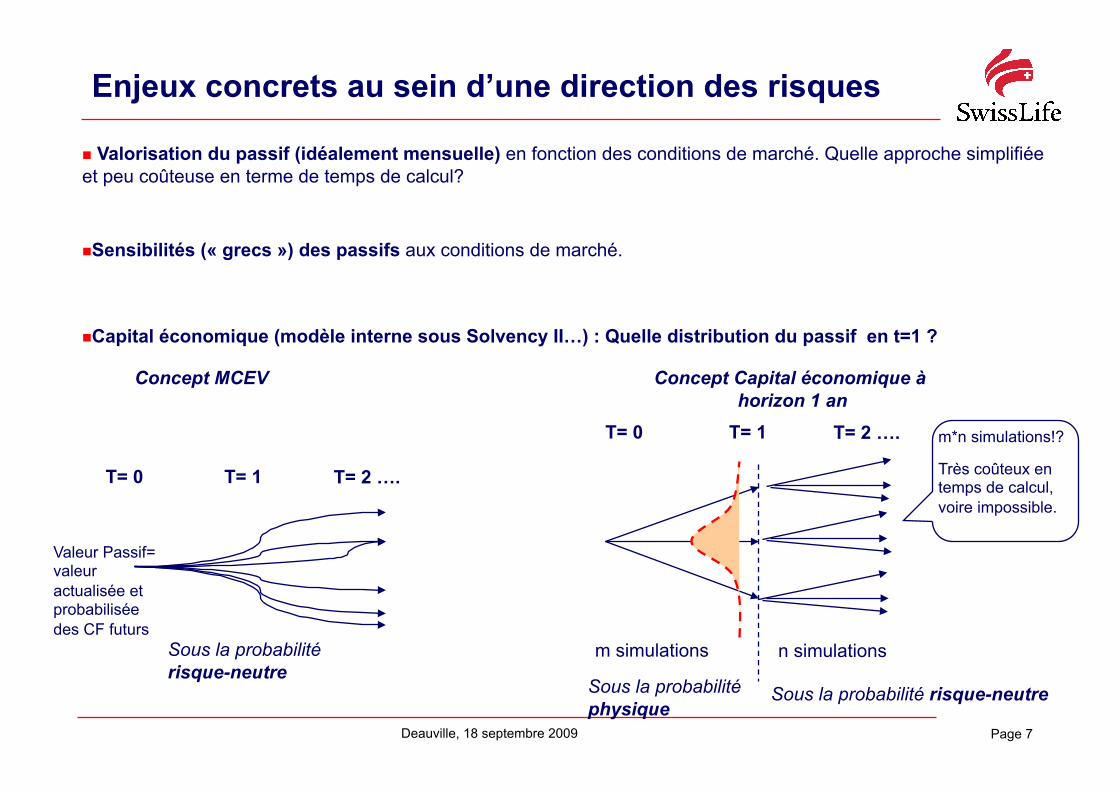

Enjeux concrets au sein d’une direction des risques

Valorisation du passif (idéalement mensuelle) en fonction des conditions de marché. Quelle approche simplifiée et peu coûteuse en terme de temps de calcul?

Sensibilités (« grecs ») des passifs aux conditions de marché.

Capital économique (modèle interne sous Solvency II…) : Quelle distribution du passif en t=1 ?

T= 0

Concept MCEV Concept Capital économique à horizon 1 an

T= 1 T= 2 ….

Sous la probabilité risque-neutre

Valeur Passif= valeur actualisée et probabilisée des CF futurs

T= 0 T= 1 T= 2 ….

Sous la probabilité risque-neutre Sous la probabilité physique

m*n simulations!?

Très coûteux en temps de calcul, voire impossible.

m simulations n simulations

Page 8 Deauville, 18 septembre 2009

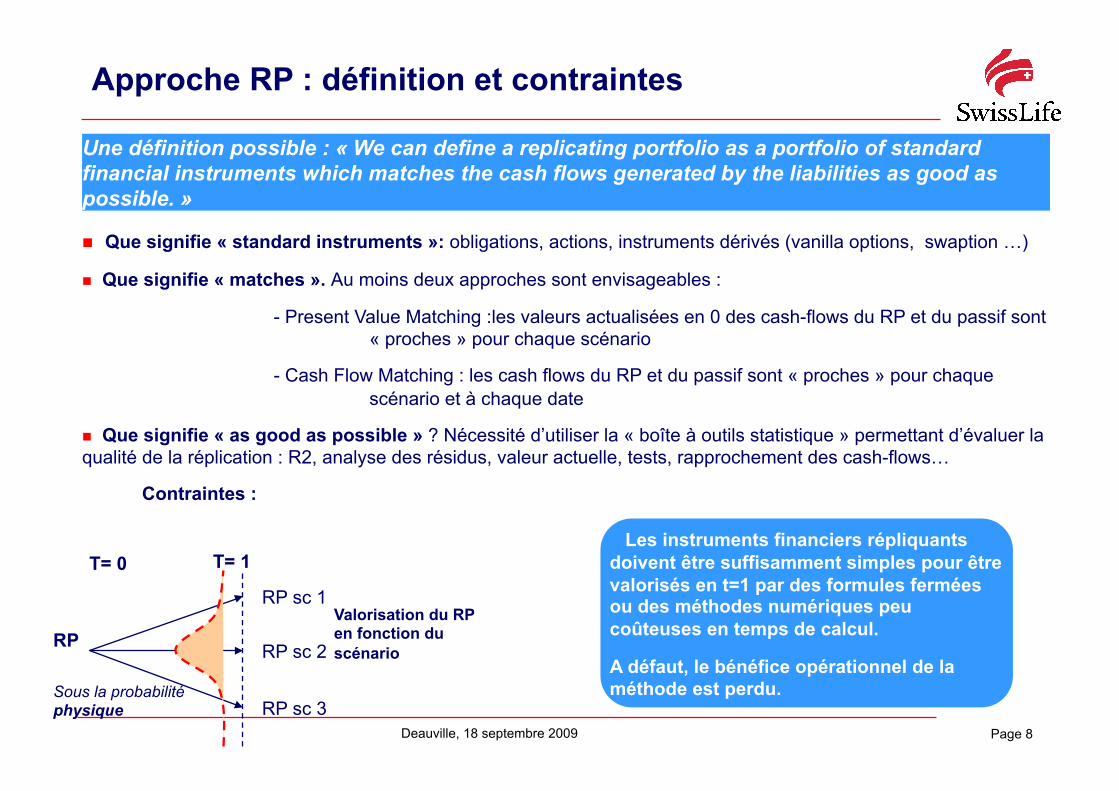

Approche RP : définition et contraintes

Que signifie « standard instruments »: obligations, actions, instruments dérivés (vanilla options, swaption …)

Que signifie « matches ». Au moins deux approches sont envisageables :

- Present Value Matching :les valeurs actualisées en 0 des cash-flows du RP et du passif sont « proches » pour chaque scénario

- Cash Flow Matching : les cash flows du RP et du passif sont « proches » pour chaque scénario et à chaque date

Que signifie « as good as possible » ? Nécessité d’utiliser la « boîte à outils statistique » permettant d’évaluer la qualité de la réplication : R2, analyse des résidus, valeur actuelle, tests, rapprochement des cash-flows…

Contraintes :

Une définition possible : « We can define a replicating portfolio as a portfolio of standard financial instruments which matches the cash flows generated by the liabilities as good as possible. »

T= 0 T= 1

Sous la probabilité physique

RP

RP sc 1

RP sc 2

RP sc 3

Valorisation du RP en fonction du scénario

Les instruments financiers répliquants doivent être suffisamment simples pour être valorisés en t=1 par des formules fermées ou des méthodes numériques peu coûteuses en temps de calcul.

A défaut, le bénéfice opérationnel de la méthode est perdu.

Page 9 Deauville, 18 septembre 2009

« Replicating portfolios » : utilité et limites ?

La valorisation mensuelle du passif suffisamment rapide pour permettre une mise en place opérationnelle

Des « fonctions continues» de sensibilités

Le calcul rapide et robuste du capital économique à un horizon donné

Une meilleure compréhension du passif d’assurance vie. La communication entre actuaires et gestionnaires d’actif serait facilitée.

Ce que « Replicating portfolios » pourrait faire :

Ce que « Replicating portfolios » ne pourra pas faire :

Valoriser les éléments du passif « non couvrables » par des instruments financiers : risque de mortalité, de dérive des frais….

Créer de l’information « ex nihilo» qui ne proviendrait pas du modèle interne de passif : le RP n’est qu’une représentation de celui-ci, pas un modèle alternatif.

Répliquer durablement les passifs dans le temps : la réplication serait de qualité que si les caractéristiques du portefeuille d’assurance et de l’allocation d’actif sont stables.

10

« Replicating portfolios » : les techniques quantitatives envisageables

Page 11 Deauville, 18 septembre 2009

Historique du projet « RP » chez SL France

SL France a démarré son projet « RP » en mars 2009 dans le cadre d’un projet groupe.

Le portefeuille répliquant s’appuiera sur les cash-flows des passifs issus du modèle MCEV. Une attention particulière sera portée au passage de l’univers risque-neutre vers l’univers des probabilités physiques.

Une première phase consistait à analyser l’utilité de la méthode et les techniques de réplication envisageables (present value matching, cash-flows matching)…

Un prototype a été créé sous R, outil qui nous semble particulièrement adapté à la phase de développement

Actuellement, nous sommes en phase de modélisation détaillée et d’analyse des résultats

Page 12 Deauville, 18 septembre 2009

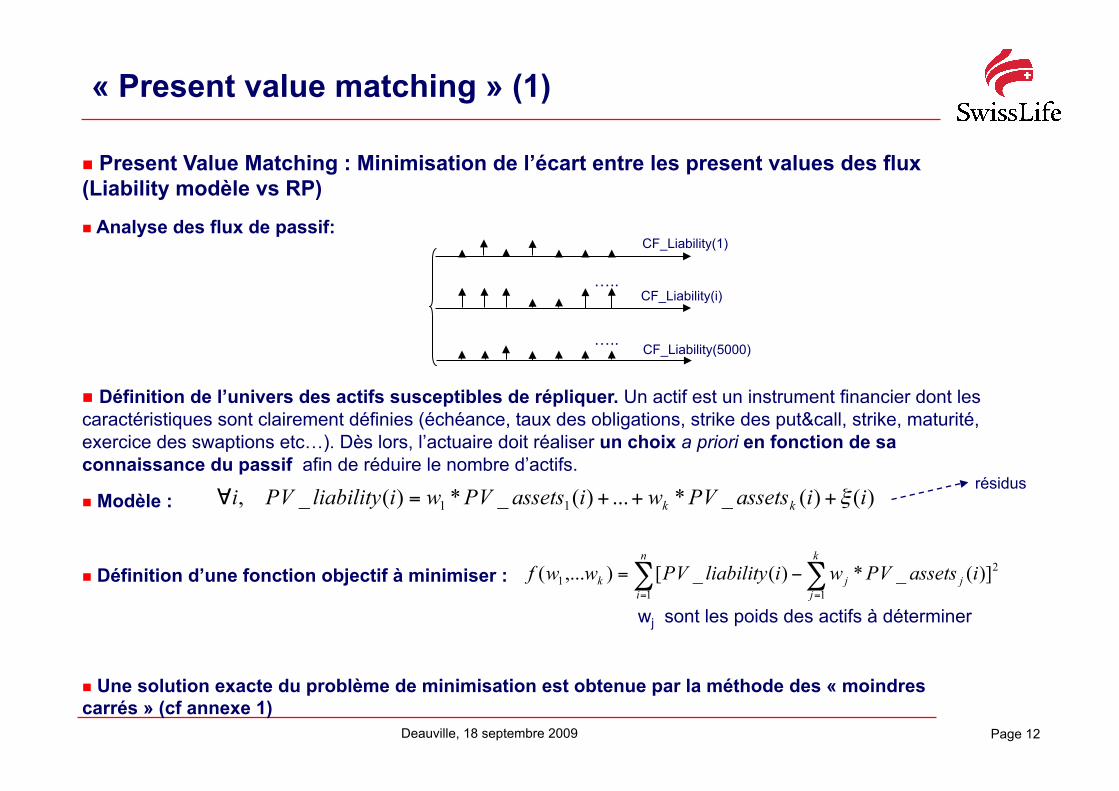

« Present value matching » (1)

Present Value Matching : Minimisation de l’écart entre les present values des flux (Liability modèle vs RP)

Analyse des flux de passif:

…..

…..

CF_Liability(1)

CF_Liability(i)

CF_Liability(5000)

Définition de l’univers des actifs susceptibles de répliquer. Un actif est un instrument financier dont les caractéristiques sont clairement définies (échéance, taux des obligations, strike des put&call, strike, maturité, exercice des swaptions etc…). Dès lors, l’actuaire doit réaliser un choix a priori en fonction de sa connaissance du passif afin de réduire le nombre d’actifs.

Modèle :

Définition d’une fonction objectif à minimiser :

Une solution exacte du problème de minimisation est obtenue par la méthode des « moindres carrés » (cf annexe 1)

wj sont les poids des actifs à déterminer

résidus

Page 13 Deauville, 18 septembre 2009

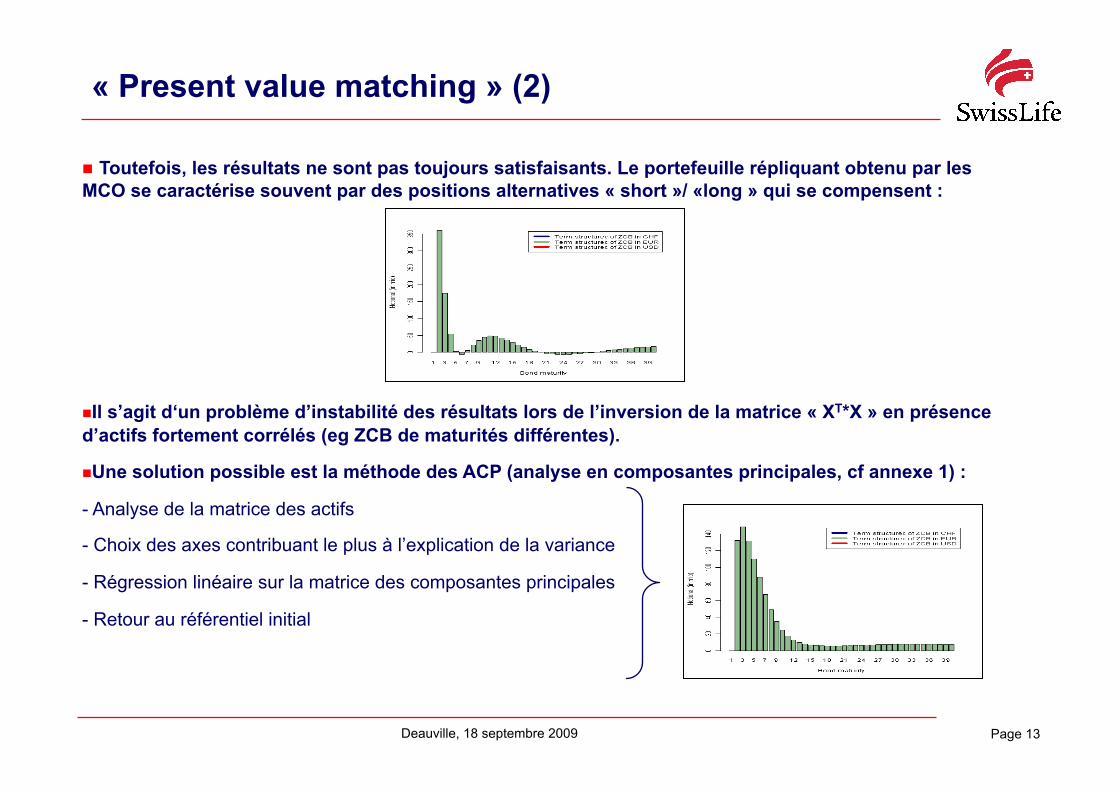

« Present value matching » (2)

Toutefois, les résultats ne sont pas toujours satisfaisants. Le portefeuille répliquant obtenu par les MCO se caractérise souvent par des positions alternatives « short »/ «long » qui se compensent :

Il s’agit d‘un problème d’instabilité des résultats lors de l’inversion de la matrice « XT*X » en présence d’actifs fortement corrélés (eg ZCB de maturités différentes).

Une solution possible est la méthode des ACP (analyse en composantes principales, cf annexe 1) :

- Analyse de la matrice des actifs

- Choix des axes contribuant le plus à l’explication de la variance

- Régression linéaire sur la matrice des composantes principales

- Retour au référentiel initial

Page 14 Deauville, 18 septembre 2009

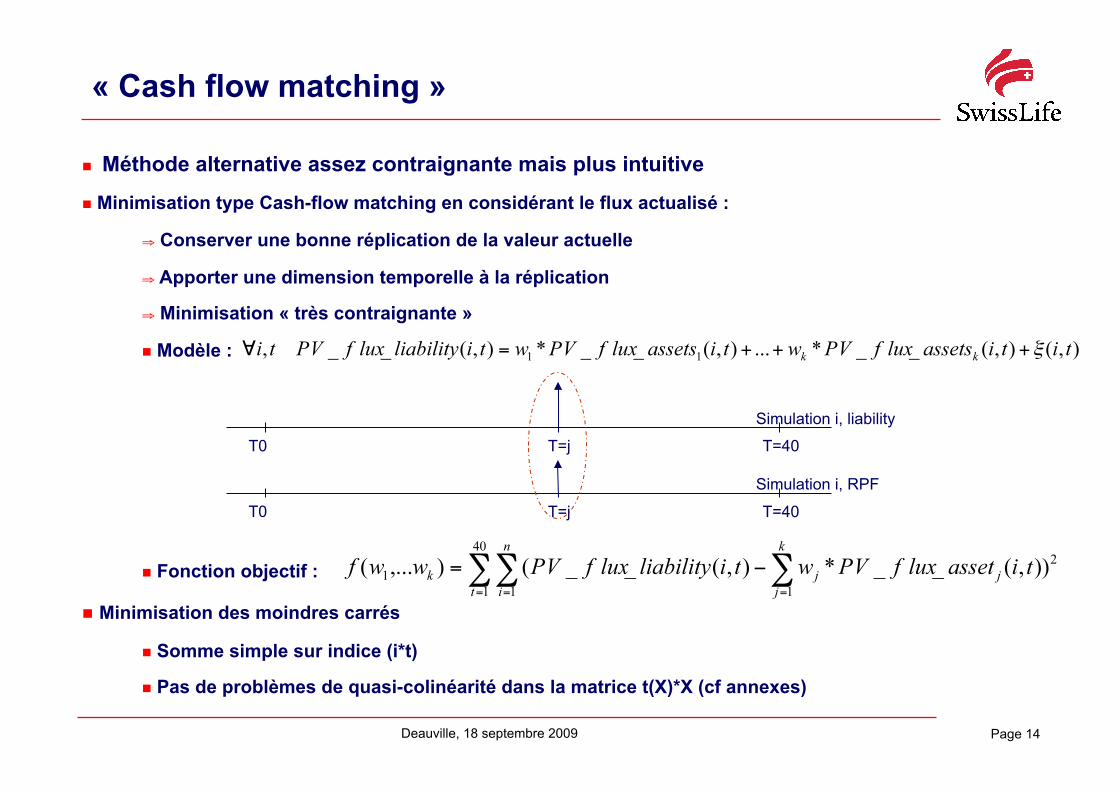

« Cash flow matching »

Méthode alternative assez contraignante mais plus intuitive

Minimisation type Cash-flow matching en considérant le flux actualisé :

⇒ Conserver une bonne réplication de la valeur actuelle

⇒ Apporter une dimension temporelle à la réplication

⇒ Minimisation « très contraignante »

Modèle :

Fonction objectif :

Minimisation des moindres carrés

Somme simple sur indice (i*t)

Pas de problèmes de quasi-colinéarité dans la matrice t(X)*X (cf annexes)

T0 T=j

Simulation i, liability

T=40

T0 T=j

Simulation i, RPF

T=40

15

« Replicating portfolios » : quelques exemples illustratifs

Page 16 Deauville, 18 septembre 2009

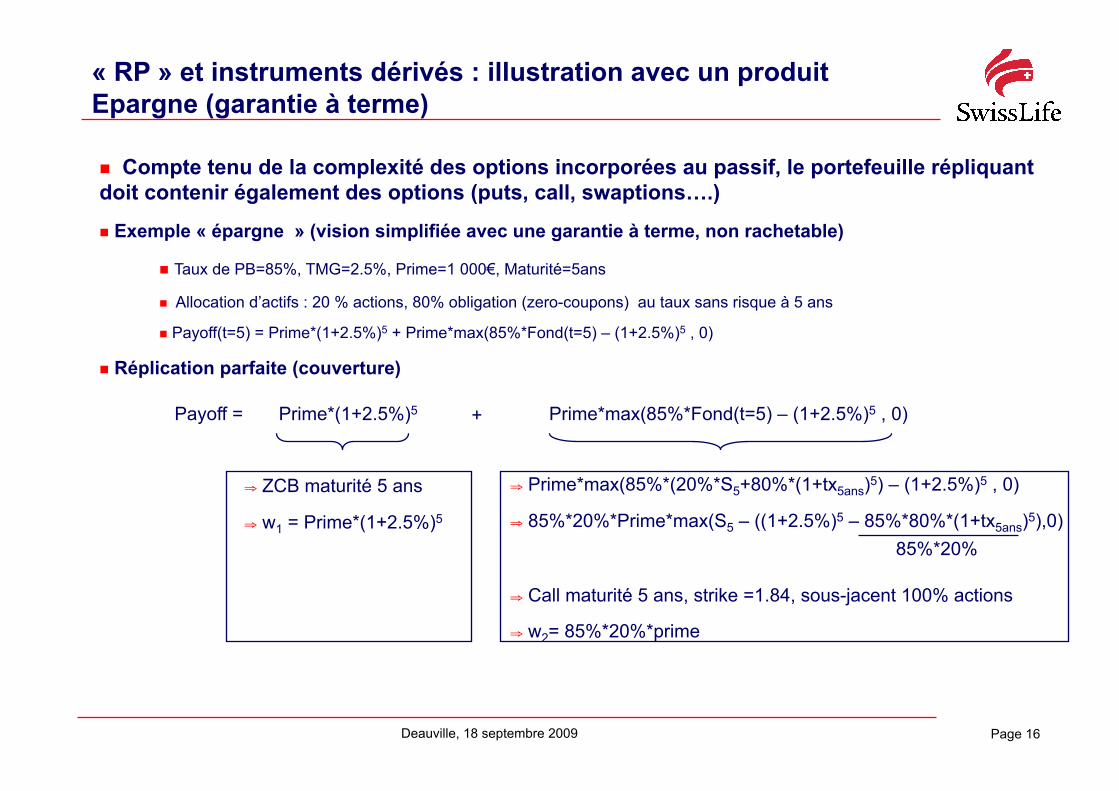

« RP » et instruments dérivés : illustration avec un produit Epargne (garantie à terme)

Compte tenu de la complexité des options incorporées au passif, le portefeuille répliquant doit contenir également des options (puts, call, swaptions….)

Exemple « épargne » (vision simplifiée avec une garantie à terme, non rachetable)

Taux de PB=85%, TMG=2.5%, Prime=1 000€, Maturité=5ans

Allocation d’actifs : 20 % actions, 80% obligation (zero-coupons) au taux sans risque à 5 ans

Payoff(t=5) = Prime*(1+2.5%)5 + Prime*max(85%*Fond(t=5) – (1+2.5%)5 , 0)

Réplication parfaite (couverture)

Payoff = Prime*(1+2.5%)5 Prime*max(85%*Fond(t=5) – (1+2.5%)5 , 0)

⇒ Prime*max(85%*(20%*S5+80%*(1+tx5ans)5) – (1+2.5%)5 , 0)

⇒ 85%*20%*Prime*max(S5 – ((1+2.5%)5 – 85%*80%*(1+tx5ans)5),0)

⇒ Call maturité 5 ans, strike =1.84, sous-jacent 100% actions

⇒ w2= 85%*20%*prime

85%*20%

⇒ ZCB maturité 5 ans

⇒ w1 = Prime*(1+2.5%)5

+

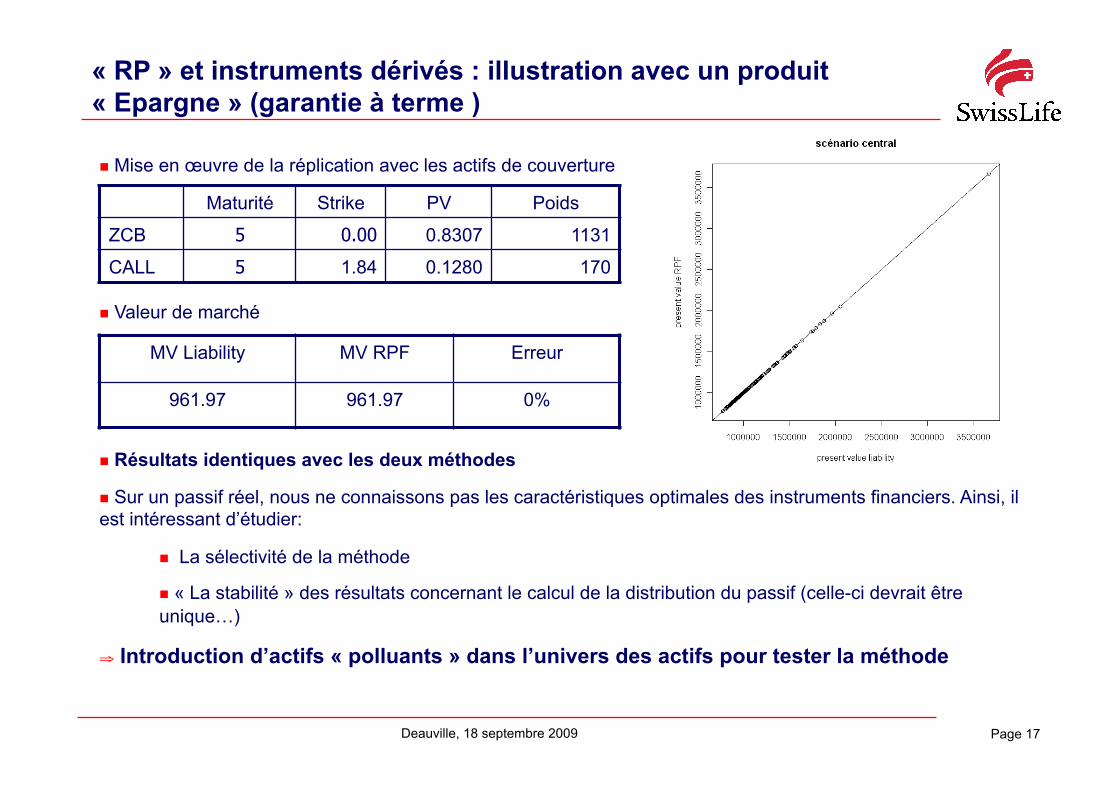

Page 17 Deauville, 18 septembre 2009

« RP » et instruments dérivés : illustration avec un produit « Epargne » (garantie à terme )

Mise en œuvre de la réplication avec les actifs de couverture

Valeur de marché

Résultats identiques avec les deux méthodes

Sur un passif réel, nous ne connaissons pas les caractéristiques optimales des instruments financiers. Ainsi, il est intéressant d’étudier:

La sélectivité de la méthode

« La stabilité » des résultats concernant le calcul de la distribution du passif (celle-ci devrait être unique…)

⇒ Introduction d’actifs « polluants » dans l’univers des actifs pour tester la méthode

Maturité Strike PV Poids

ZCB 5 0.00 0.8307 1131

CALL 5 1.84 0.1280 170

MV Liability MV RPF Erreur

961.97 961.97 0%

Page 18 Deauville, 18 septembre 2009

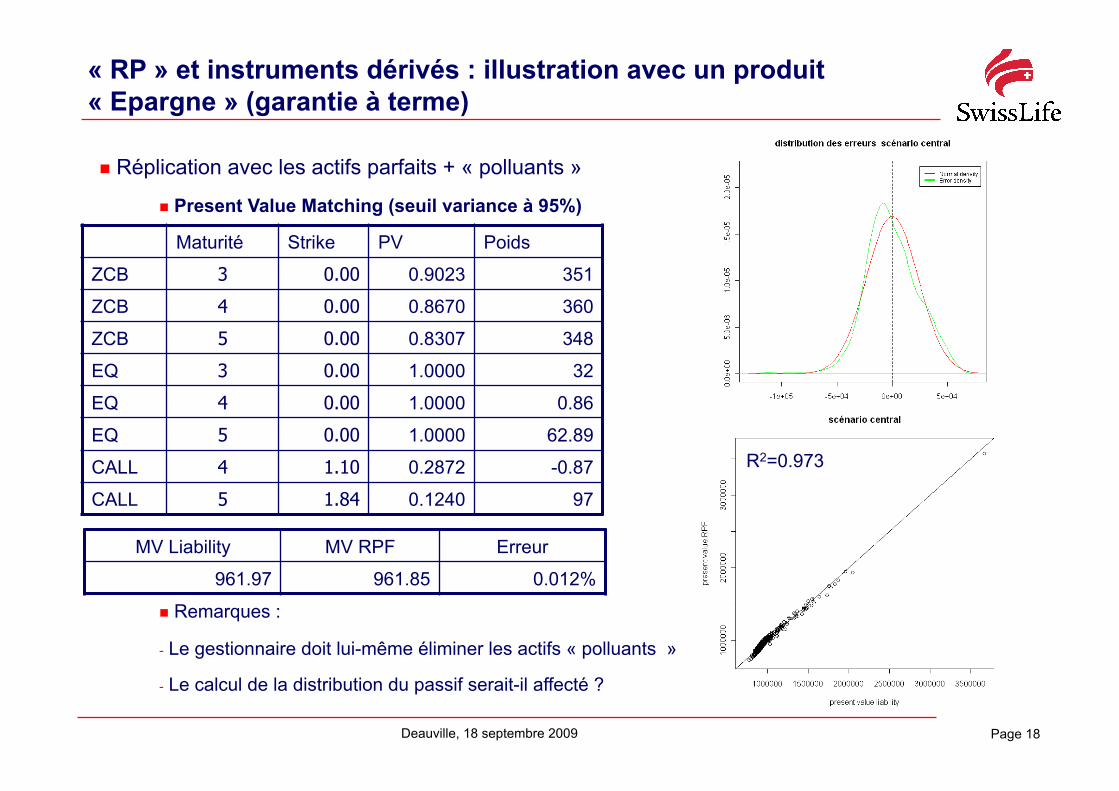

« RP » et instruments dérivés : illustration avec un produit « Epargne » (garantie à terme)

Réplication avec les actifs parfaits + « polluants »

Present Value Matching (seuil variance à 95%)

Remarques :

- Le gestionnaire doit lui-même éliminer les actifs « polluants »

- Le calcul de la distribution du passif serait-il affecté ?

Maturité Strike PV Poids

ZCB 3 0.00 0.9023 351

ZCB 4 0.00 0.8670 360

ZCB 5 0.00 0.8307 348

EQ 3 0.00 1.0000 32

EQ 4 0.00 1.0000 0.86

EQ 5 0.00 1.0000 62.89

CALL 4 1.10 0.2872 -0.87

CALL 5 1.84 0.1240 97

MV Liability MV RPF Erreur

961.97 961.85 0.012%

R2=0.973

Page 19 Deauville, 18 septembre 2009

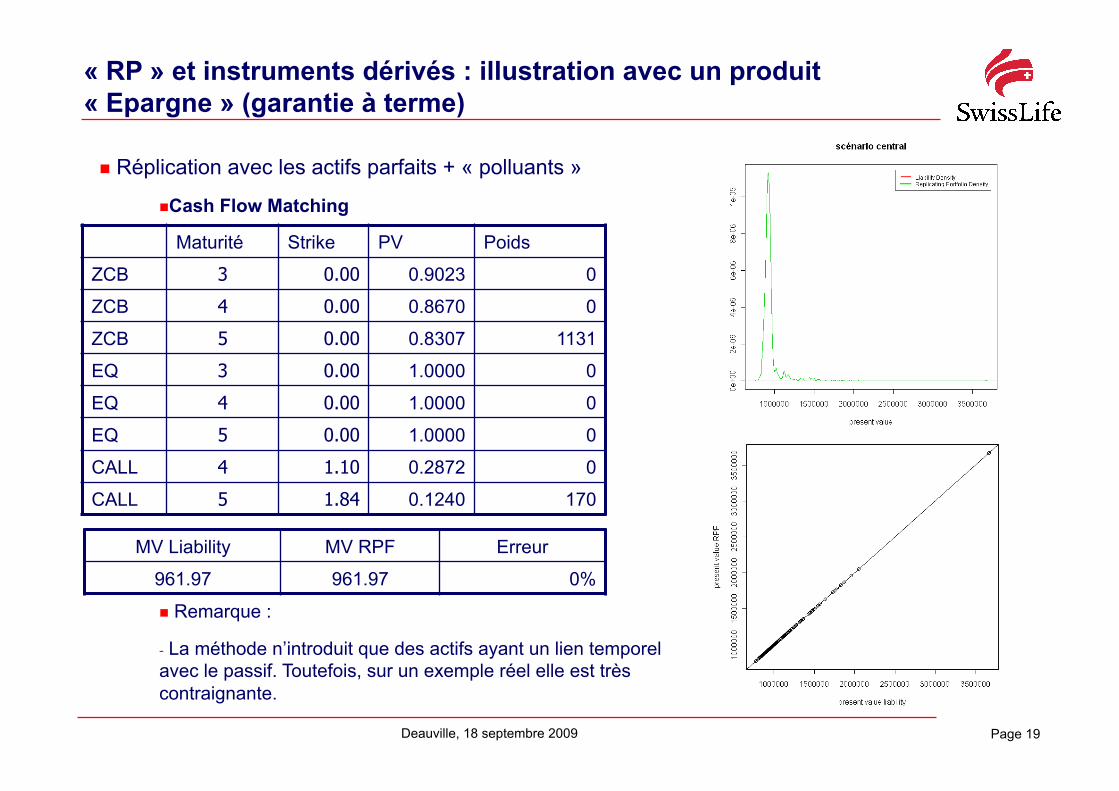

« RP » et instruments dérivés : illustration avec un produit « Epargne » (garantie à terme)

Réplication avec les actifs parfaits + « polluants »

Cash Flow Matching

Remarque :

- La méthode n’introduit que des actifs ayant un lien temporel avec le passif. Toutefois, sur un exemple réel elle est très contraignante.

Maturité Strike PV Poids

ZCB 3 0.00 0.9023 0

ZCB 4 0.00 0.8670 0

ZCB 5 0.00 0.8307 1131

EQ 3 0.00 1.0000 0

EQ 4 0.00 1.0000 0

EQ 5 0.00 1.0000 0

CALL 4 1.10 0.2872 0

CALL 5 1.84 0.1240 170

MV Liability MV RPF Erreur

961.97 961.97 0%

Page 20 Deauville, 18 septembre 2009

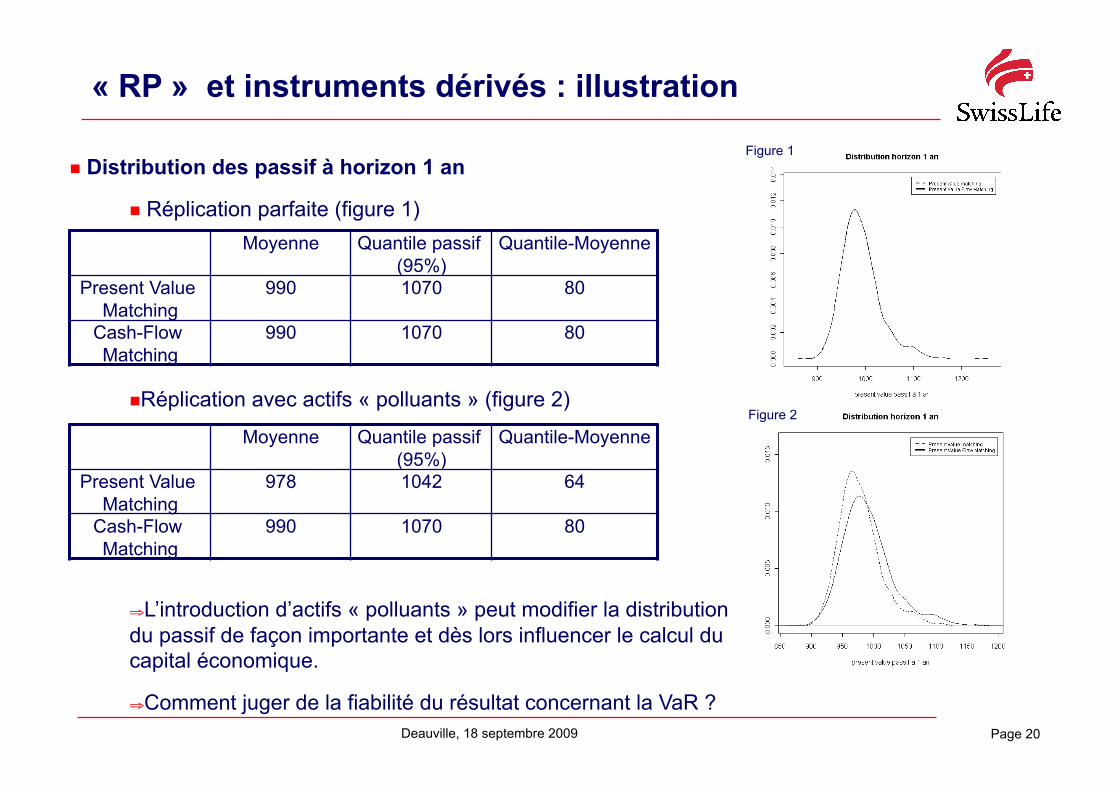

« RP » et instruments dérivés : illustration

Distribution des passif à horizon 1 an

Réplication parfaite (figure 1)

Réplication avec actifs « polluants » (figure 2)

⇒ L’introduction d’actifs « polluants » peut modifier la distribution du passif de façon importante et dès lors influencer le calcul du capital économique.

⇒ Comment juger de la fiabilité du résultat concernant la VaR ?

Moyenne Quantile passif (95%)

Quantile-Moyenne

Present Value Matching

990 1070 80

Cash-Flow Matching

990 1070 80

Moyenne Quantile passif (95%)

Quantile-Moyenne

Present Value Matching

978 1042 64

Cash-Flow Matching

990 1070 80

Figure 1

Figure 2

Page 21 Deauville, 18 septembre 2009

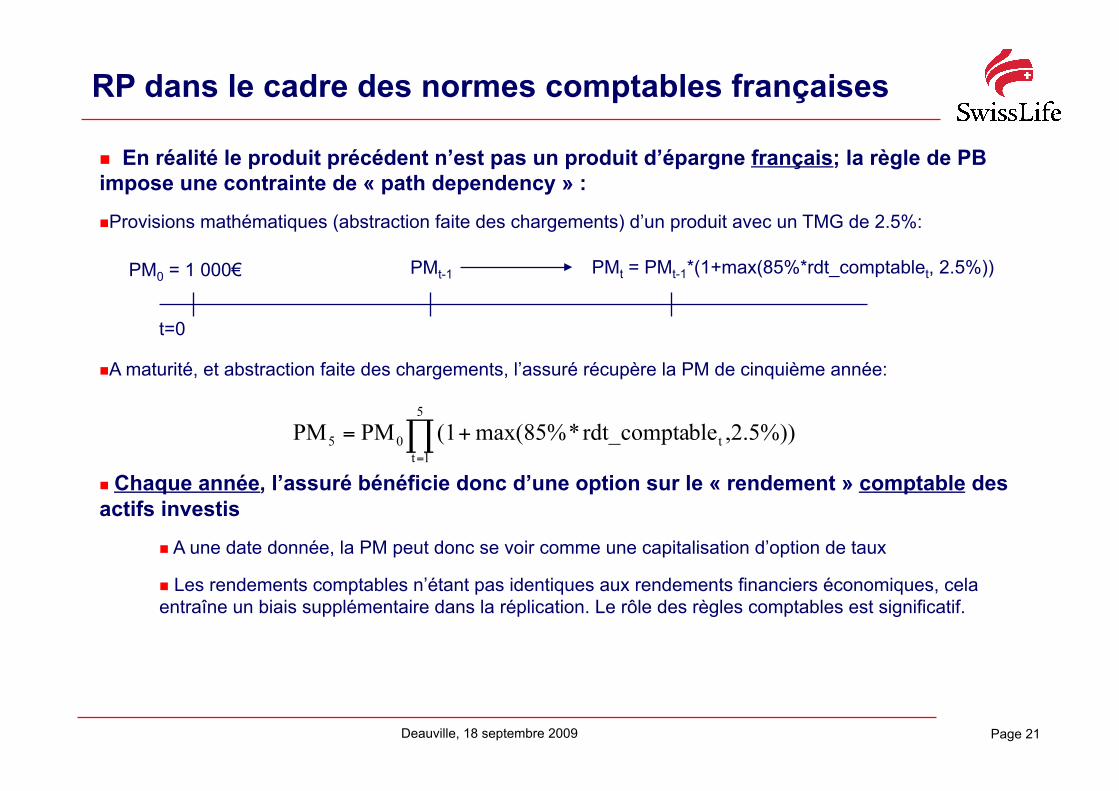

RP dans le cadre des normes comptables françaises

En réalité le produit précédent n’est pas un produit d’épargne français; la règle de PB impose une contrainte de « path dependency » :

Provisions mathématiques (abstraction faite des chargements) d’un produit avec un TMG de 2.5%:

A maturité, et abstraction faite des chargements, l’assuré récupère la PM de cinquième année:

Chaque année, l’assuré bénéficie donc d’une option sur le « rendement » comptable des actifs investis

A une date donnée, la PM peut donc se voir comme une capitalisation d’option de taux

Les rendements comptables n’étant pas identiques aux rendements financiers économiques, cela entraîne un biais supplémentaire dans la réplication. Le rôle des règles comptables est significatif.

t=0

PM0 = 1 000€ PMt = PMt-1*(1+max(85%*rdt_comptablet, 2.5%)) PMt-1

Page 22 Deauville, 18 septembre 2009

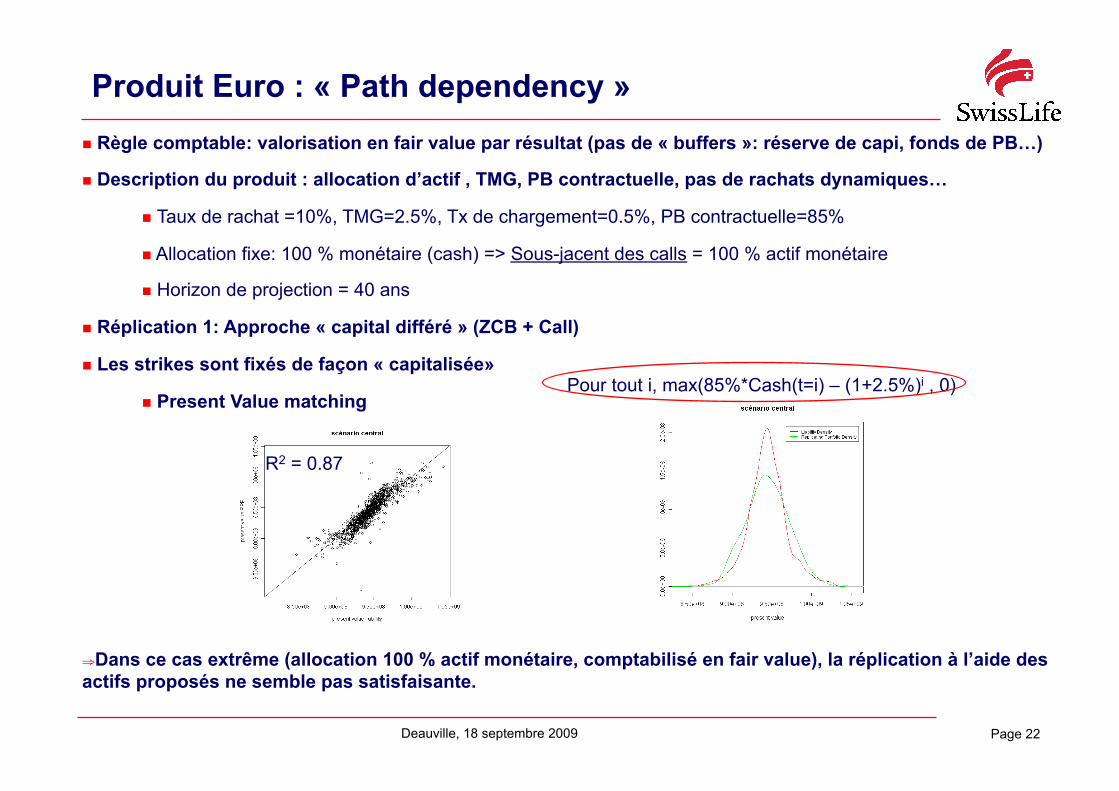

Produit Euro : « Path dependency »

Règle comptable: valorisation en fair value par résultat (pas de « buffers »: réserve de capi, fonds de PB…)

Description du produit : allocation d’actif , TMG, PB contractuelle, pas de rachats dynamiques…

Taux de rachat =10%, TMG=2.5%, Tx de chargement=0.5%, PB contractuelle=85%

Allocation fixe: 100 % monétaire (cash) => Sous-jacent des calls = 100 % actif monétaire

Horizon de projection = 40 ans

Réplication 1: Approche « capital différé » (ZCB + Call)

Les strikes sont fixés de façon « capitalisée»

Present Value matching

⇒ Dans ce cas extrême (allocation 100 % actif monétaire, comptabilisé en fair value), la réplication à l’aide des actifs proposés ne semble pas satisfaisante.

R2 = 0.87

Pour tout i, max(85%*Cash(t=i) – (1+2.5%)i , 0)

Page 23 Deauville, 18 septembre 2009

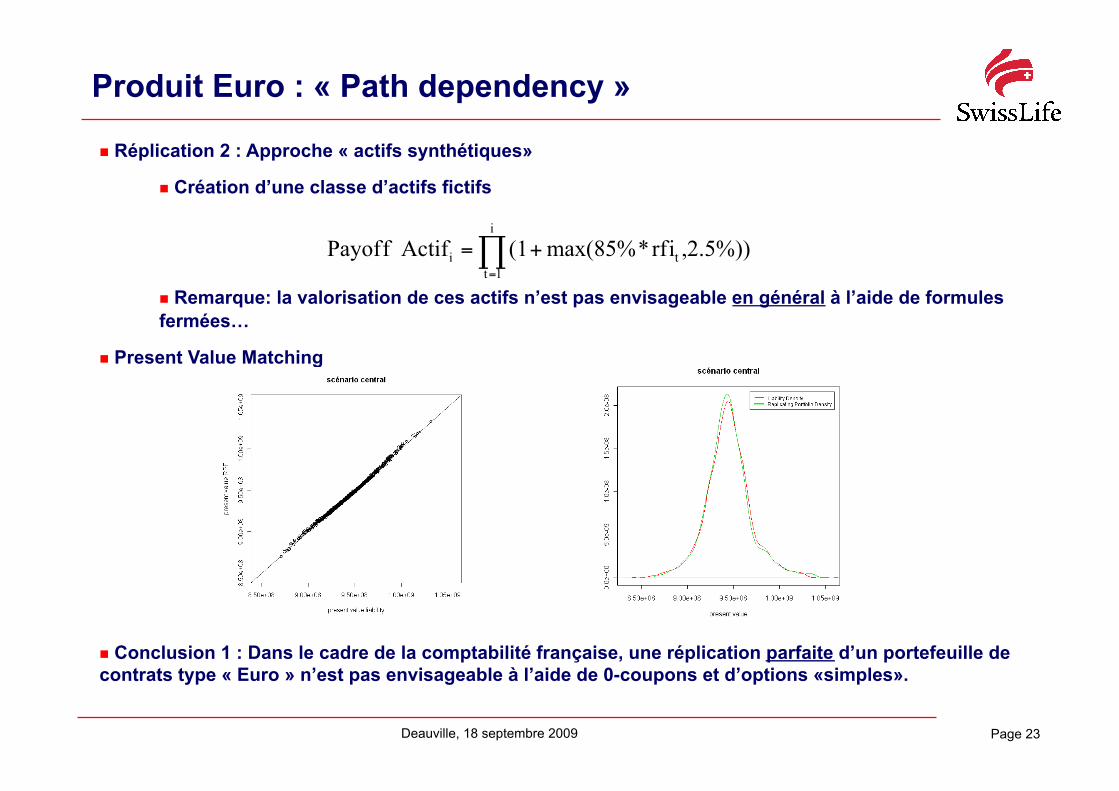

Produit Euro : « Path dependency »

Réplication 2 : Approche « actifs synthétiques»

Création d’une classe d’actifs fictifs

Remarque: la valorisation de ces actifs n’est pas envisageable en général à l’aide de formules fermées…

Present Value Matching

Conclusion 1 : Dans le cadre de la comptabilité française, une réplication parfaite d’un portefeuille de contrats type « Euro » n’est pas envisageable à l’aide de 0-coupons et d’options «simples».

Page 24 Deauville, 18 septembre 2009

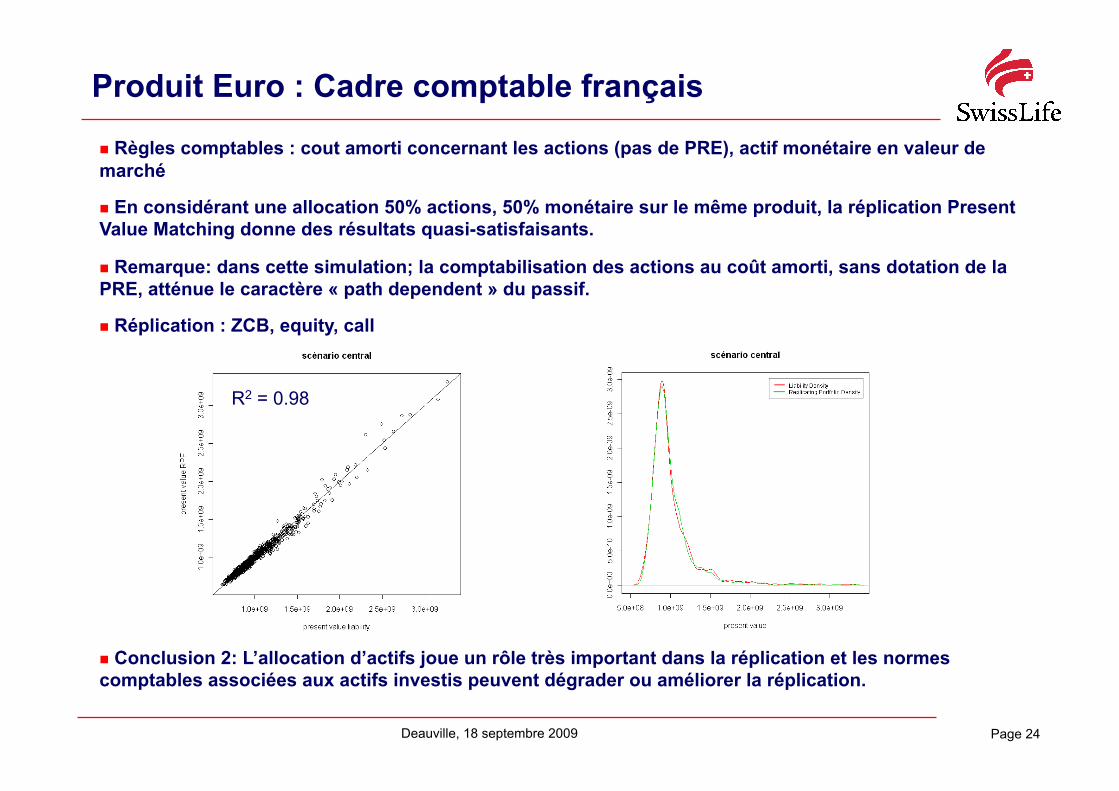

Produit Euro : Cadre comptable français

Règles comptables : cout amorti concernant les actions (pas de PRE), actif monétaire en valeur de marché

En considérant une allocation 50% actions, 50% monétaire sur le même produit, la réplication Present Value Matching donne des résultats quasi-satisfaisants.

Remarque: dans cette simulation; la comptabilisation des actions au coût amorti, sans dotation de la PRE, atténue le caractère « path dependent » du passif.

Réplication : ZCB, equity, call

Conclusion 2: L’allocation d’actifs joue un rôle très important dans la réplication et les normes comptables associées aux actifs investis peuvent dégrader ou améliorer la réplication.

R2 = 0.98

Page 25 Deauville, 18 septembre 2009

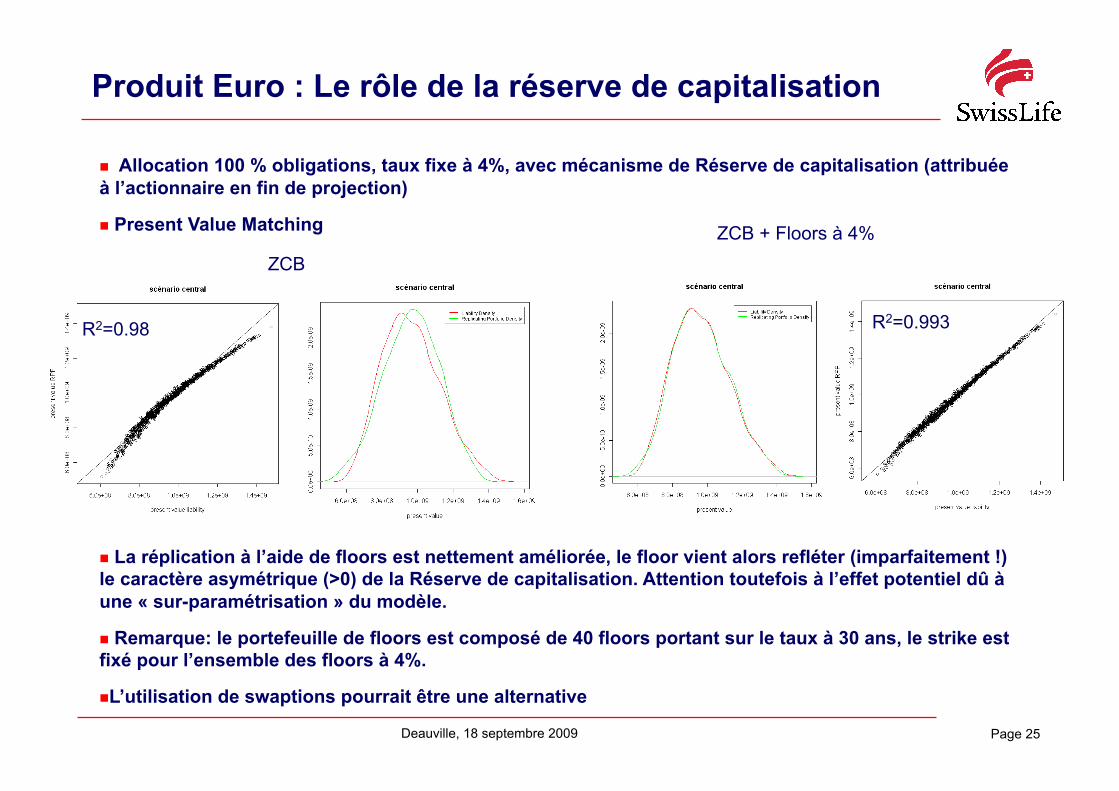

Produit Euro : Le rôle de la réserve de capitalisation

Allocation 100 % obligations, taux fixe à 4%, avec mécanisme de Réserve de capitalisation (attribuée à l’actionnaire en fin de projection)

Present Value Matching

La réplication à l’aide de floors est nettement améliorée, le floor vient alors refléter (imparfaitement !) le caractère asymétrique (>0) de la Réserve de capitalisation. Attention toutefois à l’effet potentiel dû à une « sur-paramétrisation » du modèle.

Remarque: le portefeuille de floors est composé de 40 floors portant sur le taux à 30 ans, le strike est fixé pour l’ensemble des floors à 4%.

L’utilisation de swaptions pourrait être une alternative

ZCB + Floors à 4% ZCB

R2=0.98 R2=0.993

26

« Replicating portfolios » : Conditions d’application et limites de l’approche

Page 27 Deauville, 18 septembre 2009

Conclusion sur la technique des RP

Une compréhension de la finalité de la méthode et de l’utilisation qui en sera faite.

La connaissance approfondie du passif et de l’actif est indispensable pour « intuiter » l’univers des actifs à considérer dans la réplication.

La connaissance approfondie du modèle de passif est indispensable ! (modélisation des règles comptables, « management rules », raccourcis….)

Les normes comptables jouent un rôle prépondérant sur la qualité et la faisabilité de la réplication. Un produit portant la même dénomination d’un pays à un autre peut être répliqué d’une façon complètement différente selon les normes comptables du pays.

Une attention particulière doit être accordée aux scénarii extrêmes : il s’agit des cas où le RP aurait tendance à s’écarter du passif, or ce sont les scénarii les plus important pour la gestion des risques.

En conclusion, appliquer « Replicating portfolios » aux garanties « françaises » semble possible, mais une attention particulière doit être accordée au caractères « path dependent », au rôle des règles comptables, et à l’utilisation finale du portefeuille pour des besoins de risk management.

Page 28 Deauville, 18 septembre 2009

Quelles alternatives à RP ?

Dans le cadre conceptuel des Replicating portfolios :

- Terminal value matching : métrique basée sur la valeur capitalisée en fin de projection au lieu de la valeur actualisée

- Cash flow matching par périodes (« time buckets ») : comparaison des flux agrégés par groupes de marturité (eg 0-5 ans, 6-10 ans, 11-15 ans, …). Approche moins contraignante que le cash flow matching stricto sensu.

D’autres méthodes heuristiques d’élimination de scénarii existent, mais qui ne font pas appel à un portefeuille répliquant.

Pour le calcul d’un quantile de distribution, une minorité de scénarii « défavorables » jouent un rôle prépondérant. Il s’agit de développer une méthode permettant de les identifier.

Page 29 Deauville, 18 septembre 2009

Conclusion sur le rôle de l’actuaire

« Replicating portfolios » est un exemple concret d’une technique complexe en développement

Le rôle de l’actuaire, en tant que concepteur de modèle, ne se limite pas à son expertise des techniques quantitatives.

Il doit également s’assurer que les décideurs ont une excellente compréhension des conditions d’application et des limites du modèle.

Quel lien avec ERM ?

Page 30 Deauville, 18 septembre 2009

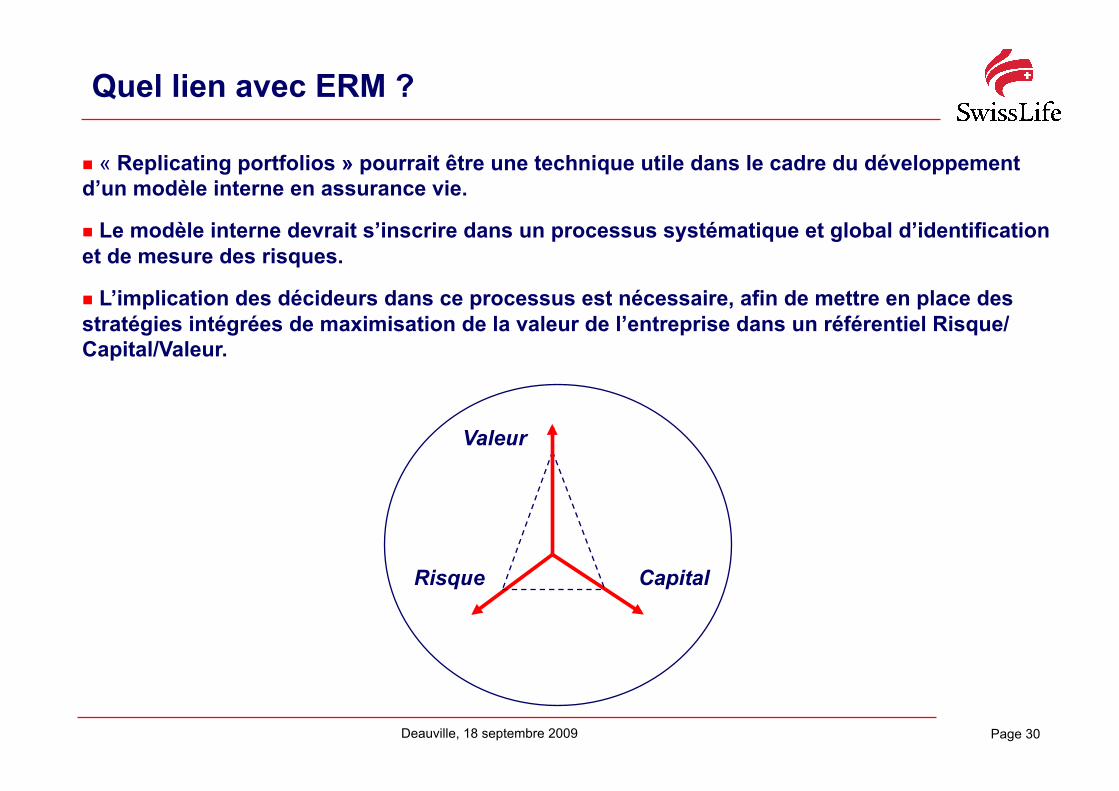

Quel lien avec ERM ?

« Replicating portfolios » pourrait être une technique utile dans le cadre du développement d’un modèle interne en assurance vie.

Le modèle interne devrait s’inscrire dans un processus systématique et global d’identification et de mesure des risques.

L’implication des décideurs dans ce processus est nécessaire, afin de mettre en place des stratégies intégrées de maximisation de la valeur de l’entreprise dans un référentiel Risque/Capital/Valeur.

Capital

Valeur

Risque

31

Merci

32

ANNEXES

Page 33 Deauville, 18 septembre 2009

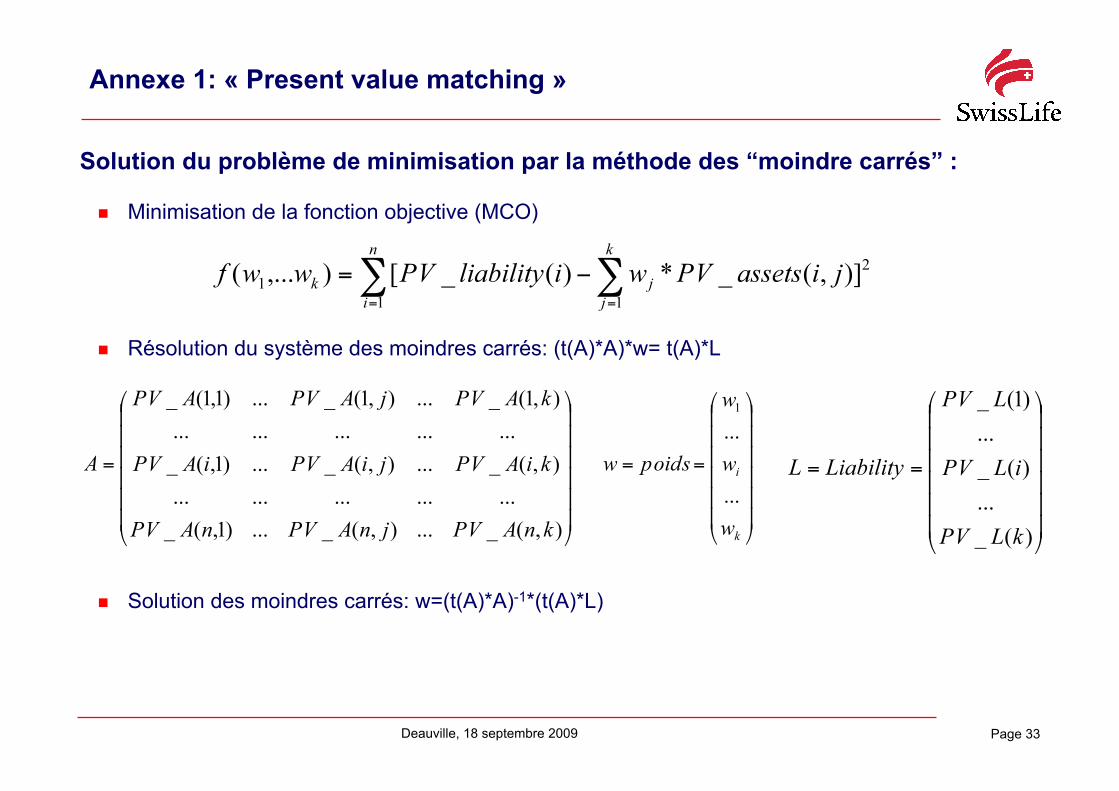

Annexe 1: « Present value matching »

Solution du problème de minimisation par la méthode des “moindre carrés” :

Minimisation de la fonction objective (MCO)

Résolution du système des moindres carrés: (t(A)*A)*w= t(A)*L

Solution des moindres carrés: w=(t(A)*A)-1*(t(A)*L)

Page 34 Deauville, 18 septembre 2009

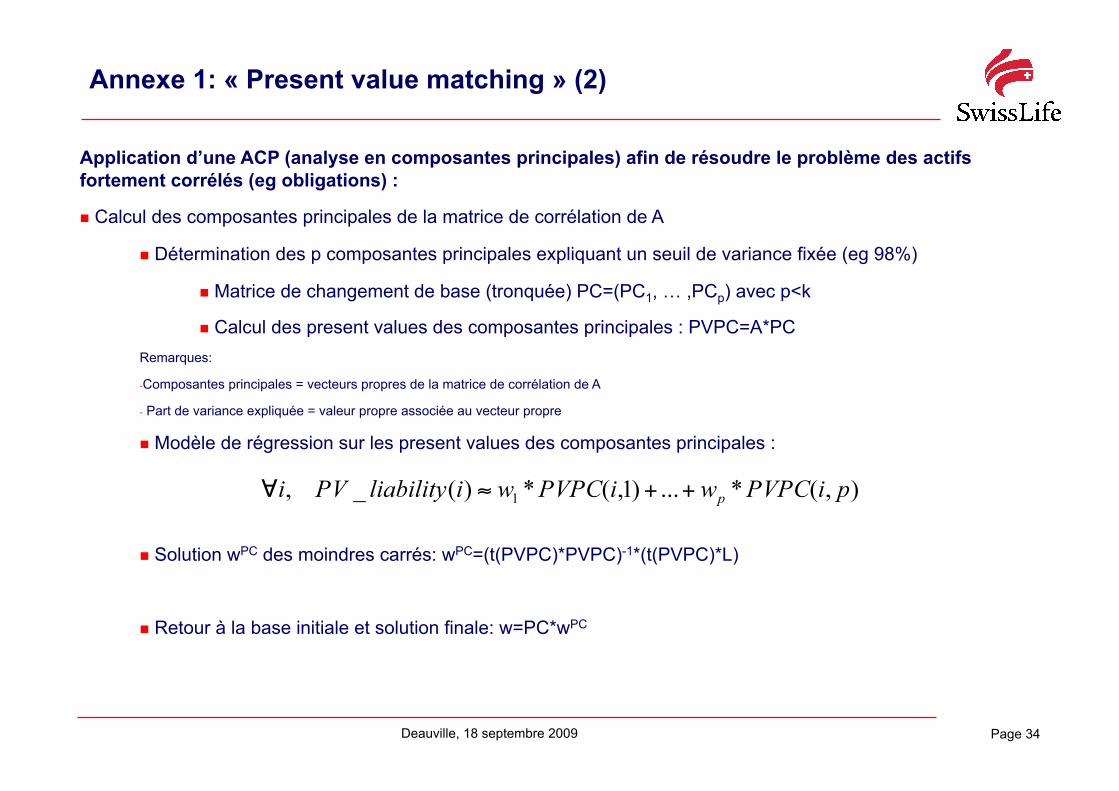

Annexe 1: « Present value matching » (2)

Application d’une ACP (analyse en composantes principales) afin de résoudre le problème des actifs fortement corrélés (eg obligations) :

Calcul des composantes principales de la matrice de corrélation de A

Détermination des p composantes principales expliquant un seuil de variance fixée (eg 98%)

Matrice de changement de base (tronquée) PC=(PC1, … ,PCp) avec p<k

Calcul des present values des composantes principales : PVPC=A*PC Remarques:

- Composantes principales = vecteurs propres de la matrice de corrélation de A

- Part de variance expliquée = valeur propre associée au vecteur propre

Modèle de régression sur les present values des composantes principales :

Solution wPC des moindres carrés: wPC=(t(PVPC)*PVPC)-1*(t(PVPC)*L)

Retour à la base initiale et solution finale: w=PC*wPC

Page 35 Deauville, 18 septembre 2009

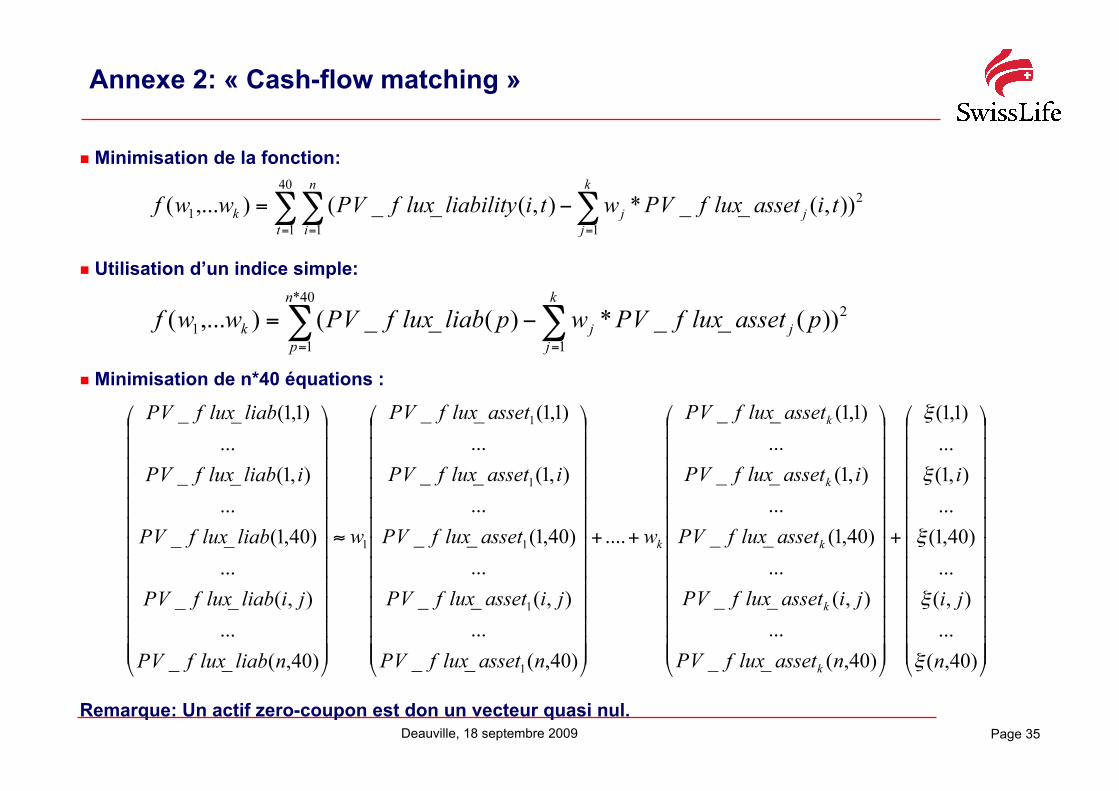

Annexe 2: « Cash-flow matching »

Minimisation de la fonction:

Utilisation d’un indice simple:

Minimisation de n*40 équations :

Remarque: Un actif zero-coupon est don un vecteur quasi nul.

Page 36 Deauville, 18 septembre 2009

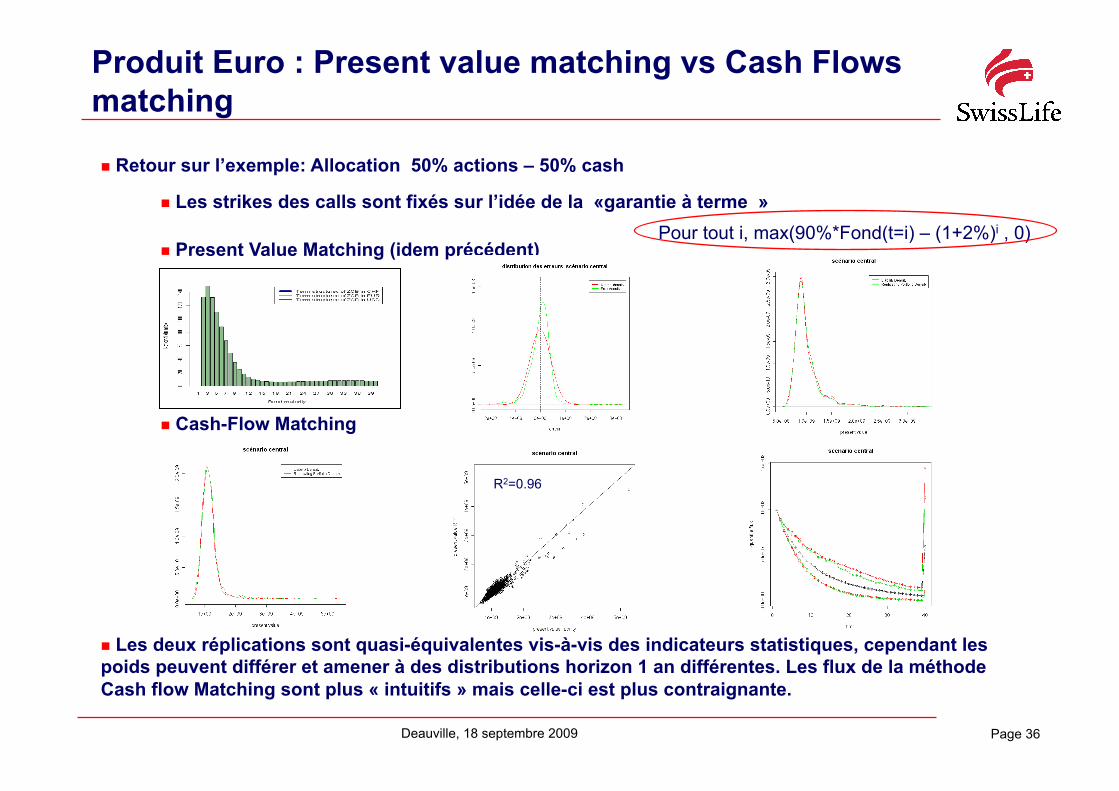

Produit Euro : Present value matching vs Cash Flows matching

Retour sur l’exemple: Allocation 50% actions – 50% cash

Les strikes des calls sont fixés sur l’idée de la «garantie à terme »

Present Value Matching (idem précédent)

Cash-Flow Matching

Les deux réplications sont quasi-équivalentes vis-à-vis des indicateurs statistiques, cependant les poids peuvent différer et amener à des distributions horizon 1 an différentes. Les flux de la méthode Cash flow Matching sont plus « intuitifs » mais celle-ci est plus contraignante.

Pour tout i, max(90%*Fond(t=i) – (1+2%)i , 0)

R2=0.96