Embed Size (px)

Citation preview

DU RISQUE A l’OPPORTUNITE

BALE III – MAITRISER LE RISQUE DE LIQUIDITÉ

COMMENT AMELIORER LA LIQUIDITE DE VOS ACTIFS ?

« Bâle III, dispositif international de mesure,

normalisation et surveillance du risque de

liquidité » est paru en décembre 2010.

Suite à la crise financière de 2007, les

banques se sont aperçues qu’un bon ratio de

solvabilité (Bâle II) était nécessaire mais non

suffisant. C’est pourquoi le Comité de Bâle a

élaboré deux normes afin d’assurer la

résilience des établissements bancaires à

court terme et long terme en cas de crise de

liquidité.

La première veille à ce que la banque

« dispose de suffisamment d’actifs liquides

de haute qualité pour surmonter une crise

grave qui durerait 30 jours calendaires ». Le

Comité a mis au point à cet effet un ratio de

liquidité à court terme (Liquidity Coverage

Ratio ou LCR).

La seconde prescrit que les banques

« financent leurs activités au moyen de

sources structurellement plus stables. Le Net

Stable Funding Ratio (NSFR), couvrant une

période de 1 an, vise à garantir une structure

viable des échéances des actifs et passifs. »

Augmenter la proportion d’actifs liquides de haute qualité à

court terme, et les financements stables à long terme, nécessite

l’amélioration de votre stratégie d’allocation d’actifs.

Les acteurs de la place financière l’ont compris et anticipent les

obligations règlementaires en mettant en place de nouveaux

stress tests et en révisant le pilotage de leur coussin de liquidité.

A ce titre, des indicateurs de pilotage et de supervision

(Monitoring Tools) quantitatifs (suivi de l’échelle de maturité

contractuelle, concentration des sources de financement, LCR par

devise) et qualitatifs (surveillance de la stratégie d’allocation

d’actifs, disponibilité des actifs) sont primordiaux pour une gestion

prudente de la liquidité.

Par ailleurs et suivant les recommandations du Comité de Bâle, les

banques sont actuellement en période d’observation des effets

des nouveaux ratios : jusqu’en 2015 pour le LCR et jusqu’en 2018

pour le NSFR.

A cette fin, RISKALIS CONSULTING, cabinet de stratégie et de

gestion des risques, vous propose son expertise et s’engage à vous

accompagner dans l’évaluation et mise en œuvre de votre projet

de conformité Bâle III.

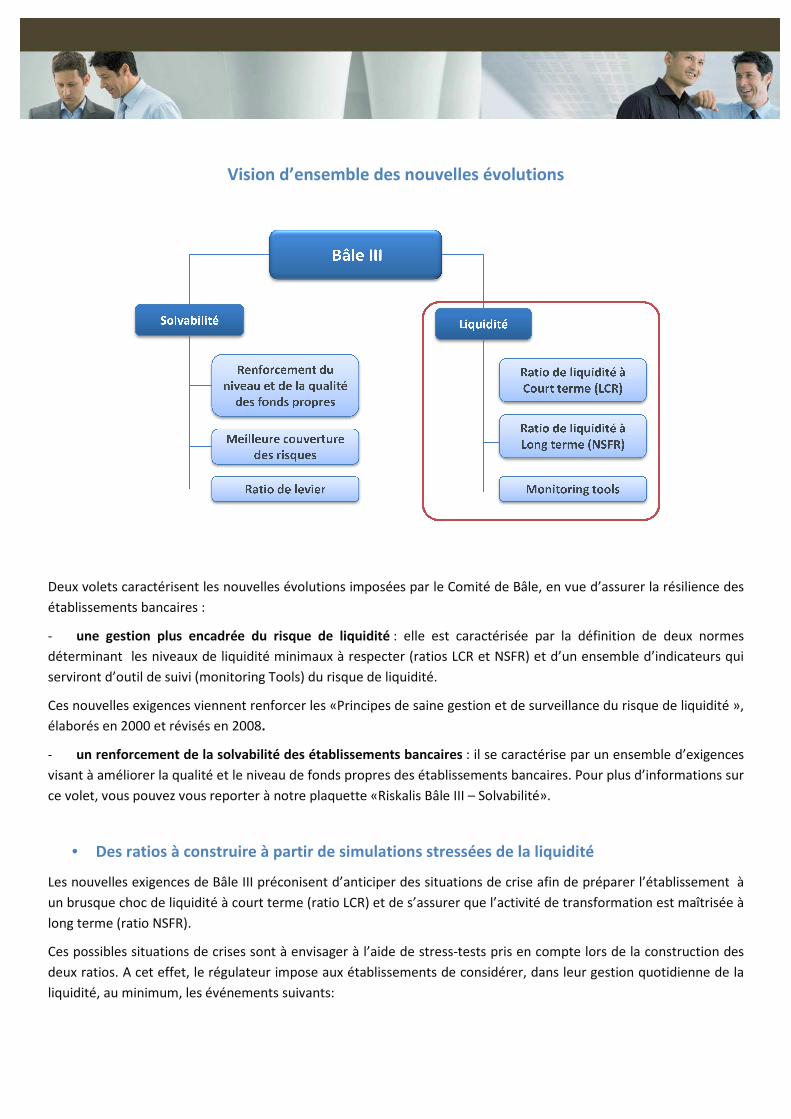

Vision d’ensemble des nouvelles évolutions

Deux volets caractérisent les nouvelles évolutions imposées par le Comité de Bâle, en vue d’assurer la résilience des

établissements bancaires :

- une gestion plus encadrée du risque de liquidité

déterminant les niveaux de liquidité minimaux à respecter (ratios LCR et NSFR) et d’un ensemble d’indicateurs qui

serviront d’outil de suivi (monitoring Tools) du risque de liquidité.

Ces nouvelles exigences viennent renforcer les «Principes de saine gestion et de surve

élaborés en 2000 et révisés en 2008.

- un renforcement de la solvabilité des établissements bancaires

visant à améliorer la qualité et le niveau de fonds propres des établissem

ce volet, vous pouvez vous reporter à notre plaquette «Riskalis Bâle III

• Des ratios à construire à partir de simulations stressées de la liquidité

Les nouvelles exigences de Bâle III préconise

un brusque choc de liquidité à court terme (ratio LCR) et de s’assurer que l’activité de transformation est maîtrisée à

long terme (ratio NSFR).

Ces possibles situations de crises sont à envisager à l’aide de stress

deux ratios. A cet effet, le régulateur impose aux établissements de considérer, dans leur gestion quotidienne de la

liquidité, au minimum, les événements suivants:

Vision d’ensemble des nouvelles évolutions

caractérisent les nouvelles évolutions imposées par le Comité de Bâle, en vue d’assurer la résilience des

une gestion plus encadrée du risque de liquidité : elle est caractérisée par la définition de deux normes

niveaux de liquidité minimaux à respecter (ratios LCR et NSFR) et d’un ensemble d’indicateurs qui

serviront d’outil de suivi (monitoring Tools) du risque de liquidité.

Ces nouvelles exigences viennent renforcer les «Principes de saine gestion et de surveillance du risque de liquidité

un renforcement de la solvabilité des établissements bancaires : il se caractérise par un ensemble d’exigences

visant à améliorer la qualité et le niveau de fonds propres des établissements bancaires. Pour plus d’informations sur

ce volet, vous pouvez vous reporter à notre plaquette «Riskalis Bâle III – Solvabilité».

Des ratios à construire à partir de simulations stressées de la liquidité

Les nouvelles exigences de Bâle III préconisent d’anticiper des situations de crise afin de préparer l’établissement

un brusque choc de liquidité à court terme (ratio LCR) et de s’assurer que l’activité de transformation est maîtrisée à

ont à envisager à l’aide de stress-tests pris en compte lors de la construction des

deux ratios. A cet effet, le régulateur impose aux établissements de considérer, dans leur gestion quotidienne de la

liquidité, au minimum, les événements suivants:

caractérisent les nouvelles évolutions imposées par le Comité de Bâle, en vue d’assurer la résilience des

: elle est caractérisée par la définition de deux normes

niveaux de liquidité minimaux à respecter (ratios LCR et NSFR) et d’un ensemble d’indicateurs qui

illance du risque de liquidité »,

: il se caractérise par un ensemble d’exigences

ents bancaires. Pour plus d’informations sur

Des ratios à construire à partir de simulations stressées de la liquidité

nt d’anticiper des situations de crise afin de préparer l’établissement à

un brusque choc de liquidité à court terme (ratio LCR) et de s’assurer que l’activité de transformation est maîtrisée à

tests pris en compte lors de la construction des

deux ratios. A cet effet, le régulateur impose aux établissements de considérer, dans leur gestion quotidienne de la

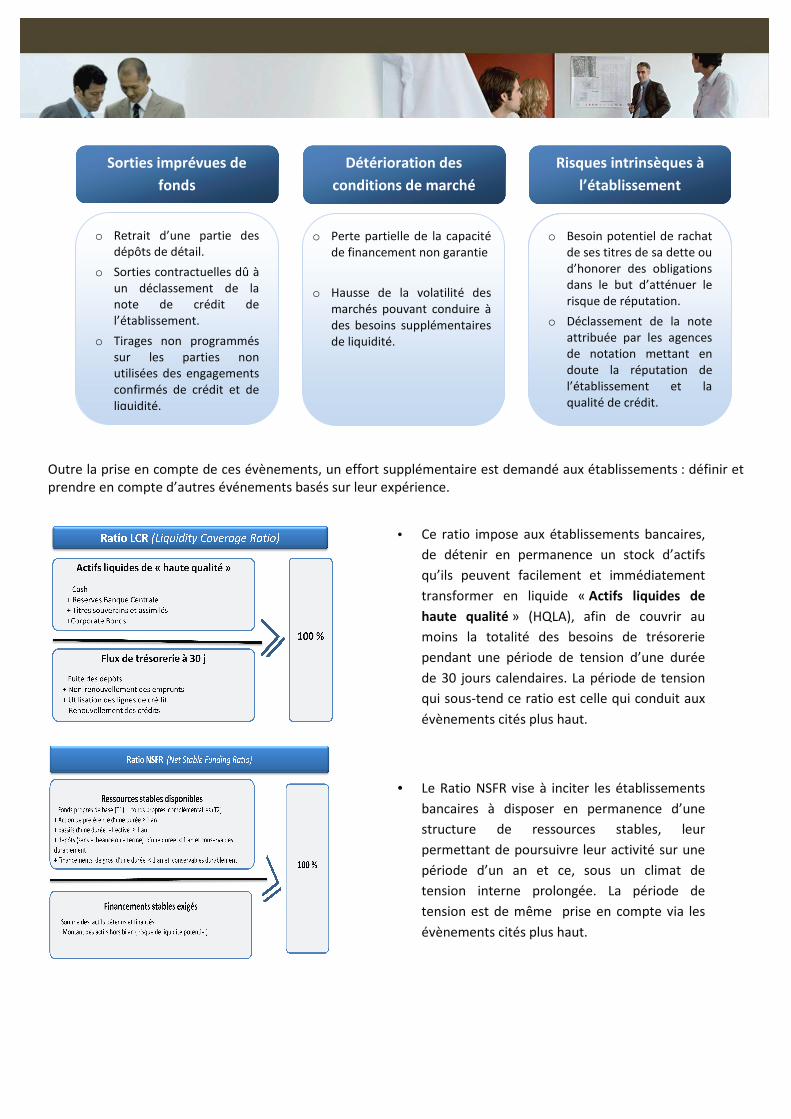

Outre la prise en compte de ces évènements, un effort supplémentaire est demandé aux établissements

prendre en compte d’autres événements basés sur leur expérience.

Sorties imprévues de

fonds

o Retrait d’une partie des

dépôts de détail.

o Sorties contractuelles dû à

un déclassement de la

note de crédit de

l’établissement.

o Tirages non programmés

sur les parties non

utilisées des engagements

confirmés de crédit et de

liquidité.

Outre la prise en compte de ces évènements, un effort supplémentaire est demandé aux établissements

prendre en compte d’autres événements basés sur leur expérience.

• Ce ratio impose aux établissements bancaires,

de détenir en permanence un stock d’actifs

qu’ils peuvent facilement et immédiatement

transformer en liquide «

haute qualité » (HQLA), afin de couvrir au

moins la totalité des besoins de trésorerie

pendant une période de tension d’une durée

de 30 jours calendaires. La période de tension

qui sous-tend ce ratio est celle qui conduit aux

évènements cités plus haut.

• Le Ratio NSFR vise à inciter les établissements

bancaires à disposer en permanence d’une

structure de ressources stables, leur

permettant de poursuivre leur activité sur une

période d’un an et ce, sous un climat de

tension interne prolongée. La période de

tension est de même prise en compte via les

évènements cités plus haut.

Détérioration des

conditions de marché

o Perte partielle de la capacité

de financement non garantie

o Hausse de la volatilité des

marchés pouvant conduire à

des besoins supplémentaires

de liquidité.

Risques intrinsèques à

o Besoin potentiel de rachat

de ses titres de sa dette

d’honorer des obligations

dans le but d’atténuer le

risque de réputation.

o Déclassement de la note

attribuée par les agences

de notation mettant en

doute la réputation de

l’établissement et la

qualité de crédit.

Outre la prise en compte de ces évènements, un effort supplémentaire est demandé aux établissements : définir et

Ce ratio impose aux établissements bancaires,

ir en permanence un stock d’actifs

qu’ils peuvent facilement et immédiatement

transformer en liquide « Actifs liquides de

» (HQLA), afin de couvrir au

moins la totalité des besoins de trésorerie

pendant une période de tension d’une durée

0 jours calendaires. La période de tension

tend ce ratio est celle qui conduit aux

évènements cités plus haut.

Le Ratio NSFR vise à inciter les établissements

bancaires à disposer en permanence d’une

structure de ressources stables, leur

ttant de poursuivre leur activité sur une

période d’un an et ce, sous un climat de

tension interne prolongée. La période de

tension est de même prise en compte via les

évènements cités plus haut.

Risques intrinsèques à

l’établissement

Besoin potentiel de rachat

de ses titres de sa dette ou

d’honorer des obligations

dans le but d’atténuer le

risque de réputation.

Déclassement de la note

attribuée par les agences

de notation mettant en

doute la réputation de

l’établissement et la

qualité de crédit.

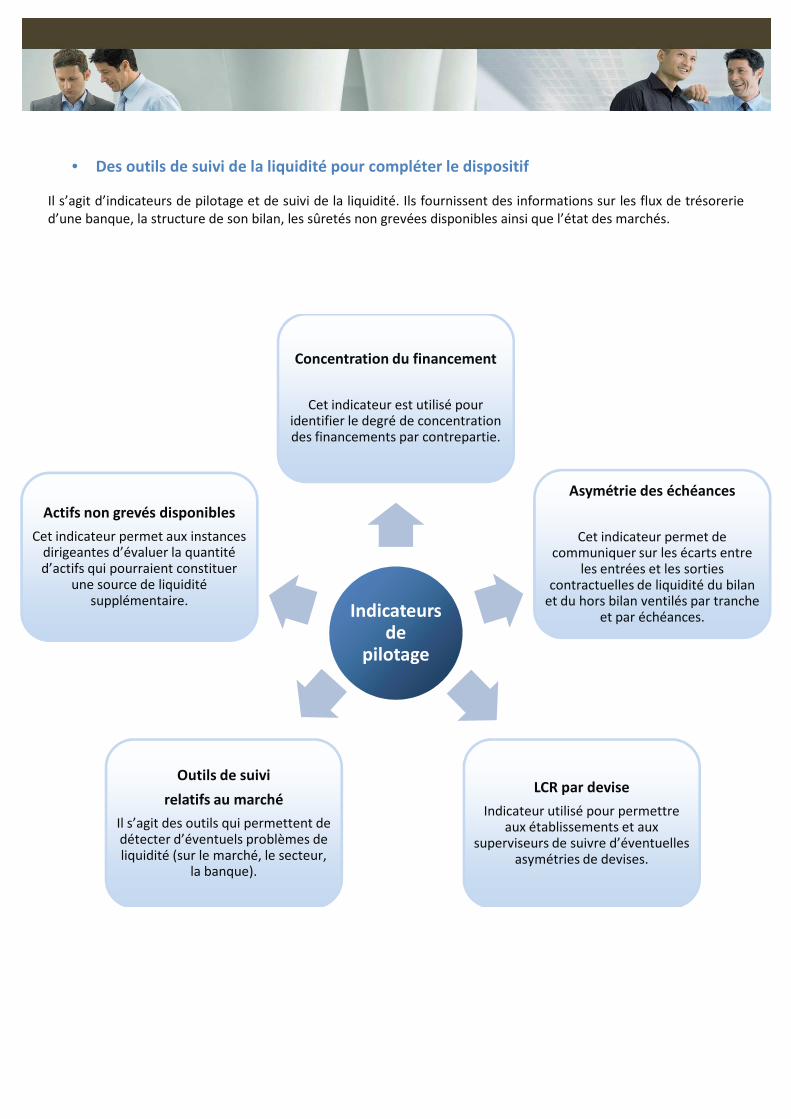

• Des outils de suivi de la liquidité pour compléter le dispositif Il s’agit d’indicateurs de pilotage et de suivi de la liquidité. Ils fournissent des informations sur les flux de trésorerie

d’une banque, la structure de son bilan, les sûretés non grevées disponibles ainsi que l’état des marchés.

Indicateurs

de

pilotage

Concentration du financement

Cet indicateur est utilisé pour identifier le degré de concentration

des financements par contrepartie.

Asymétrie des échéances

Cet indicateur permet de communiquer sur les écarts entre

les entrées et les sorties

contractuelles de liquidité du bilan et du hors bilan ventilés par tranche

et par échéances.

LCR par devise

Indicateur utilisé pour permettre aux établissements et aux

superviseurs de suivre d’éventuelles

asymétries de devises.

Outils de suivi

relatifs au marché

Il s’agit des outils qui permettent de

détecter d’éventuels problèmes de

liquidité (sur le marché, le secteur, la banque).

Actifs non grevés disponibles

Cet indicateur permet aux instances dirigeantes d’évaluer la quantité

d’actifs qui pourraient constituer

une source de liquidité

supplémentaire.

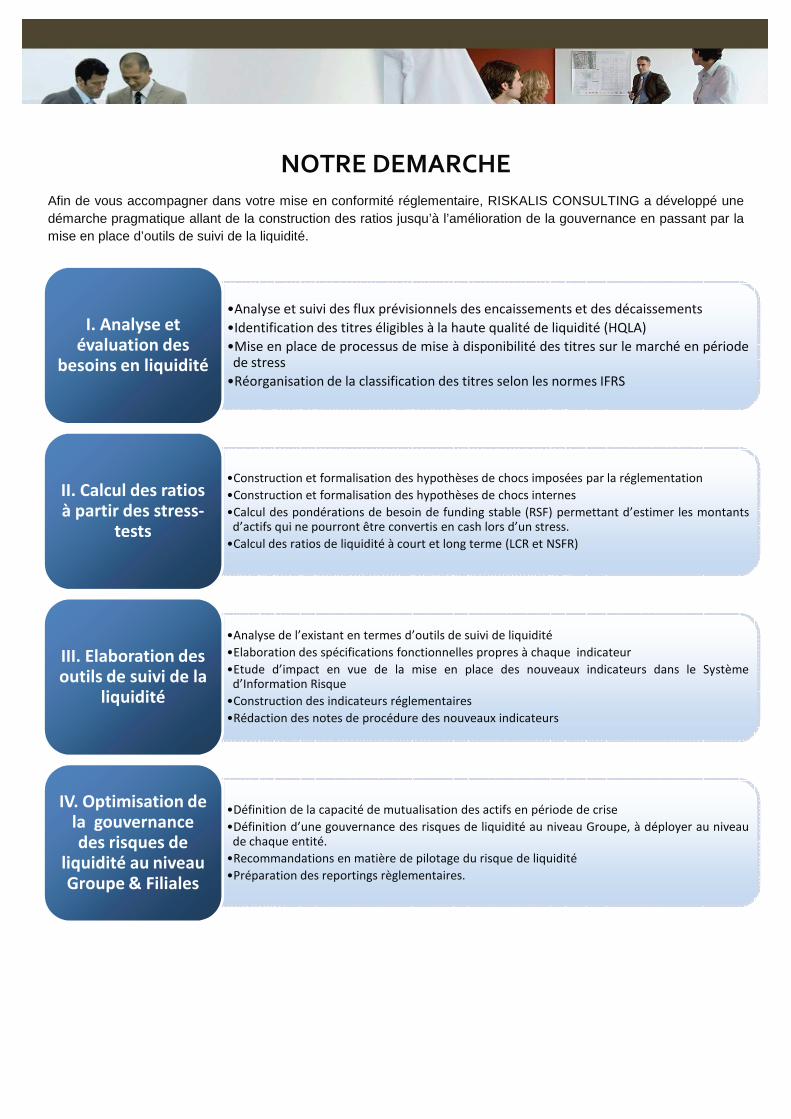

NOTRE DEMARCHE

Afin de vous accompagner dans votre mise en conformité réglementaire, démarche pragmatique allant de la construction des ratios jusqu’à l’amélioration de la gouvernance en passant par la mise en place d’outils de suivi de la liquidité.

•Analyse et

•Identification

•Mise en place

de stress

•Réorganisation

I. Analyse et

évaluation des

besoins en liquidité

•Construction

•Construction

•Calcul des

d’actifs qui

•Calcul des

II. Calcul des ratios

à partir des stress-

tests

•Analyse de

•Elaboration

•Etude d’impact

d’Information

•Construction

•Rédaction

III. Elaboration des

outils de suivi de la

liquidité

•Définition

•Définition

de chaque

•Recommandations

•Préparation

IV. Optimisation de

la gouvernance

des risques de

liquidité au niveau

Groupe & Filiales

NOTRE DEMARCHE

Afin de vous accompagner dans votre mise en conformité réglementaire, RISKALIS CONSULTINGallant de la construction des ratios jusqu’à l’amélioration de la gouvernance en passant par la

ace d’outils de suivi de la liquidité.

et suivi des flux prévisionnels des encaissements

Identification des titres éligibles à la haute qualité de liquidité

place de processus de mise à disponibilité des titres

Réorganisation de la classification des titres selon les normes

Construction et formalisation des hypothèses de chocs imposées

Construction et formalisation des hypothèses de chocs internes

des pondérations de besoin de funding stable (RSF) permettant

qui ne pourront être convertis en cash lors d’un stress.

des ratios de liquidité à court et long terme (LCR et NSFR)

de l’existant en termes d’outils de suivi de liquidité

Elaboration des spécifications fonctionnelles propres à chaque

d’impact en vue de la mise en place des nouveaux

d’Information Risque

Construction des indicateurs réglementaires

Rédaction des notes de procédure des nouveaux indicateurs

Définition de la capacité de mutualisation des actifs en période

Définition d’une gouvernance des risques de liquidité au niveau

chaque entité.

Recommandations en matière de pilotage du risque de liquidité

Préparation des reportings règlementaires.

ISKALIS CONSULTING a développé une allant de la construction des ratios jusqu’à l’amélioration de la gouvernance en passant par la

et des décaissements

liquidité (HQLA)

titres sur le marché en période

normes IFRS

imposées par la réglementation

internes

permettant d’estimer les montants

NSFR)

indicateur

nouveaux indicateurs dans le Système

période de crise

niveau Groupe, à déployer au niveau

liquidité

Vous souhaitez plus d’informations ?

Vous souhaitez plus d’informations ?

RISKALIS CONSULTING

49, rue Saint-Honoré, 75001 Paris – France Tel : + 33 (0)1 40 13 71 40 – Fax : + 33 (0)1 40 13 01 53 – E-mail : [email protected]

www.riskalis.com

RISKALIS CONSULTING