Embed Size (px)

Citation preview

Département fédéral de l’économie, de la formation et de la recherche

DEFR

Surveillance des prix SPR

Comparaison des taxes sur l’eau, les eaux usées et les déchets pour les 50

plus grandes villes de Suisse

3ème édition

Berne, juillet 2017

Auteur: Andrea Zanzi

I

Table des matières

1 Introduction ..................................................................................................................................... 1

2 Méthode de calcul et types de ménages ...................................................................................... 2

3 Remarques sur la comparaison des tarifs ................................................................................... 3

4 Les taxes annuelles pour l’approvisionnement en eau potable ................................................ 4

5 Les taxes annuelles pour l’élimination des eaux usées ............................................................. 8

6 Les taxes annuelles pour l’élimination des déchets ................................................................. 12

7 Synthèse de la somme des trois taxes par catégorie de ménage ........................................... 16

Tableaux et graphiques

Tableau 1: Modèles de ménage type .......................................................................................... 2

Graphique 1: Synthèse des taxes pour l’approvisionnement en eau .............................................. 5

Graphique 2: Box-plot des taxes annuelles pour l’approvisionnement en eau par catégorie

de ménage ................................................................................................................. 6

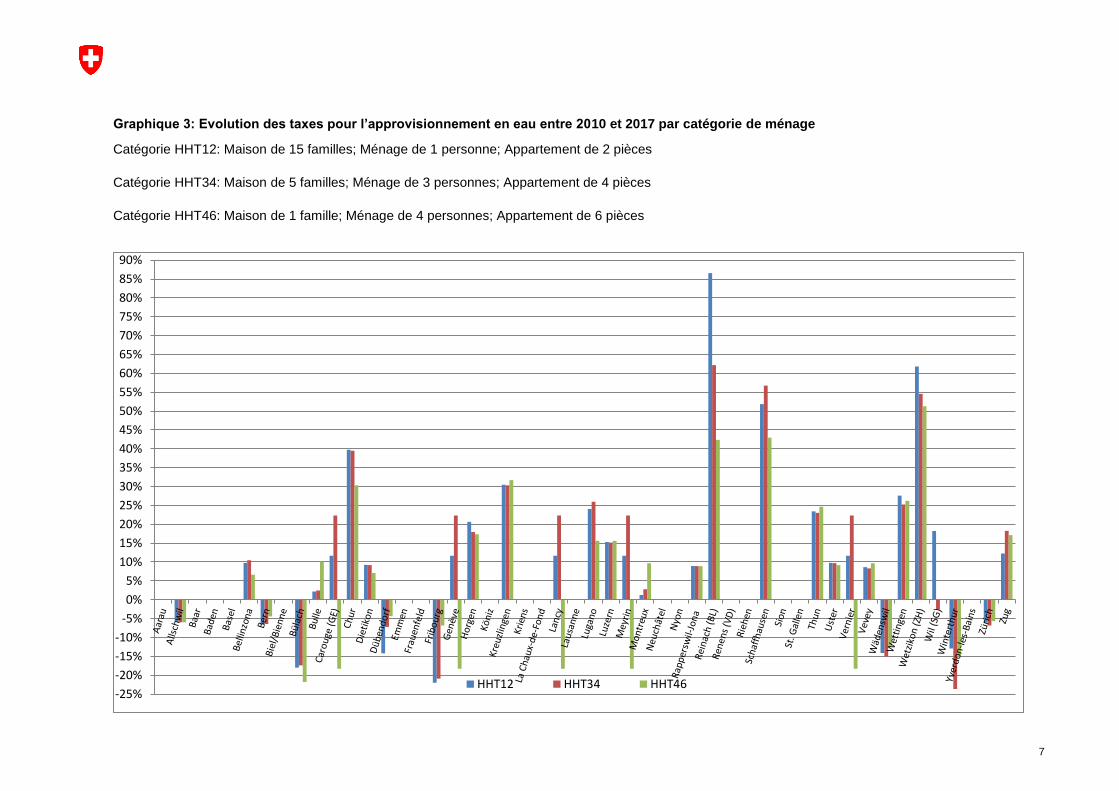

Graphique 3: Evolution des taxes pour l’approvisionnement en eau entre 2010 et 2017 par

catégorie de ménage ................................................................................................. 7

Graphique 4: Synthèse des taxes pour l’élimination des eaux usées ............................................. 9

Graphique 5: Box-plot des taxes annuelles pour l’élimination des eaux usées par catégorie

de ménage ...............................................................................................................10

Graphique 6: Evolution des taxes pour l’élimination des eaux usées entre 2010 et 2017 par

catégorie de ménage………………………………………………………………… ....11

Graphique 7: Synthèse des taxes pour l’élimination des déchets .................................................13

Graphique 8: Box-plot des taxes annuelles pour l’élimination des déchets par catégorie de

ménage ....................................................................................................................14

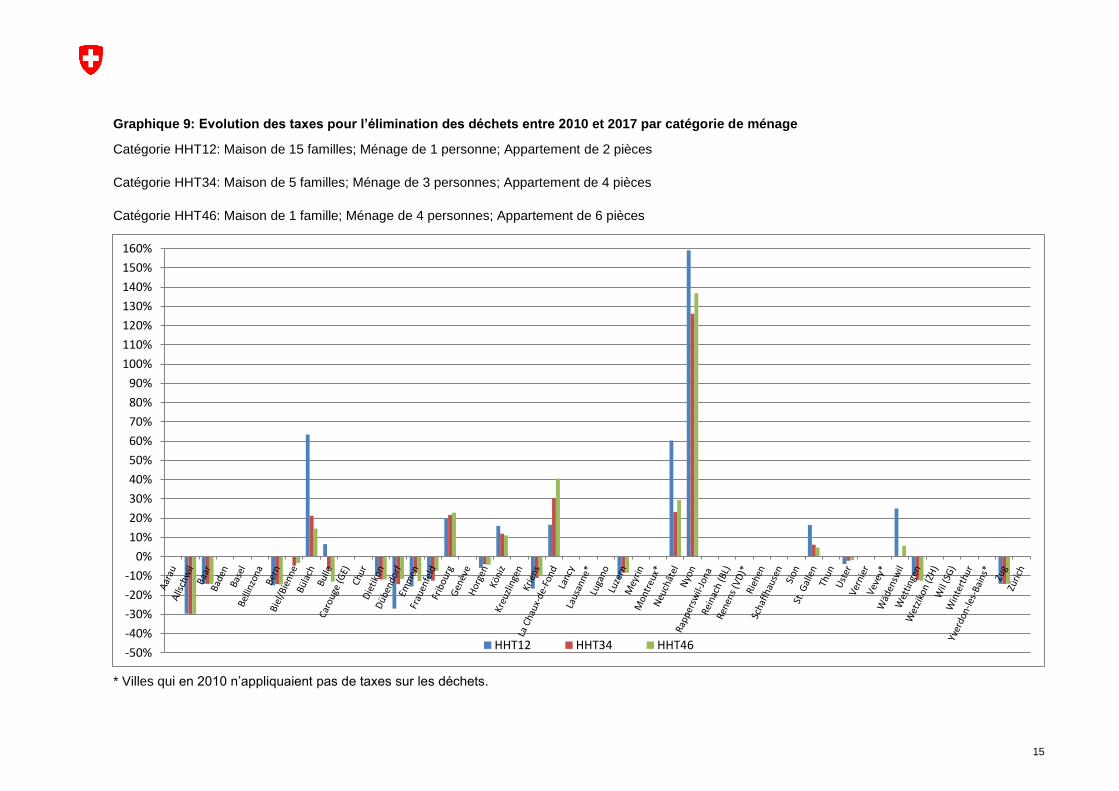

Graphique 9: Evolution des taxes pour l’élimination des déchets entre 2010 et 2017 par

catégorie de ménage ...............................................................................................15

Graphique 10: Synthèse de la somme des trois taxes par catégorie de ménage ..........................16

Graphique 11: Box-plot de la somme des trois taxes sur base annuelle par catégorie de

ménage ....................................................................................................................17

Graphique 12: Somme des trois taxes pour la catégorie de ménage HHT12.................................18

Graphique 13: Somme des trois taxes pour la catégorie de ménage HHT34.................................19

Graphique 14: Somme des trois taxes pour la catégorie de ménage HHT46.................................20

Graphique 15: Synthèse de l’évolution de la somme des trois taxes entre 2010 et 2017 par

catégorie de ménage ...............................................................................................21

1

1 Introduction

Depuis une dizaine d’années, la Surveillance des prix suit l'évolution des taxes relatives à l’approvision-

nement en eau, à l’élimination des eaux usées et à l’élimination des déchets. A ce propos, elle gère un

site internet1 consacré à la comparaison de ces taxes dans les communes suisses les plus peuplées

(plus de 5’000 habitants).

En octobre 2006, la Surveillance des prix a publié le rapport « Comparaison des taxes sur l’eau, les

eaux usées et les déchets pour les 30 plus grandes villes de Suisse »2, dans laquelle sont présentées

les taxes prélevées dans trois types de ménage. Depuis janvier 2007, les tarifs de ces municipalités

sont aussi publiés sur le site internet consacré à la comparaison de ces taxes. En avril 2011, une deu-

xième édition du rapport a été publiée3. En plus de présenter cette fois-ci les montants des taxes sur

l’eau, les eaux usées et les déchets en vigueur pour les 50 plus grandes villes de Suisse, ce rapport

montre aussi leur évolution par rapport aux taxes prélevées en 2007.

Le but de cette troisième édition du rapport est de présenter les montants des taxes dans les 50 plus

grandes villes de Suisse en vigueur au début 20174 et de montrer leur évolution par rapport aux taxes

prélevées en 2010. La population de ces villes approche presque les 2.5 millions d’habitants, qui repré-

sentent environ 30% de la population suisse.

1 http://www.preisvergleiche.preisueberwacher.admin.ch. 2 Accessible sur www.monsieur-prix.admin.ch sous Documentation > Publications > Etudes > 2006 > Comparaison des taxes

sur l’eau, les eaux usées et les déchets. 3 Accessible sur www.monsieur-prix.admin.ch sous Documentation > Publications > Etudes > 2011 > Comparaison des taxes

sur l’eau, les eaux usées et les déchets. 4 Les taxes ont été recensées dans le premier trimestre 2017. Par rapport au rapport publié en 2010, les villes d’Aarau et

Bülach ont pris la place des villes de Gossau (SG) et Kloten, qui ne font plus partie des 50 villes les plus peuplés de Suisse.

2

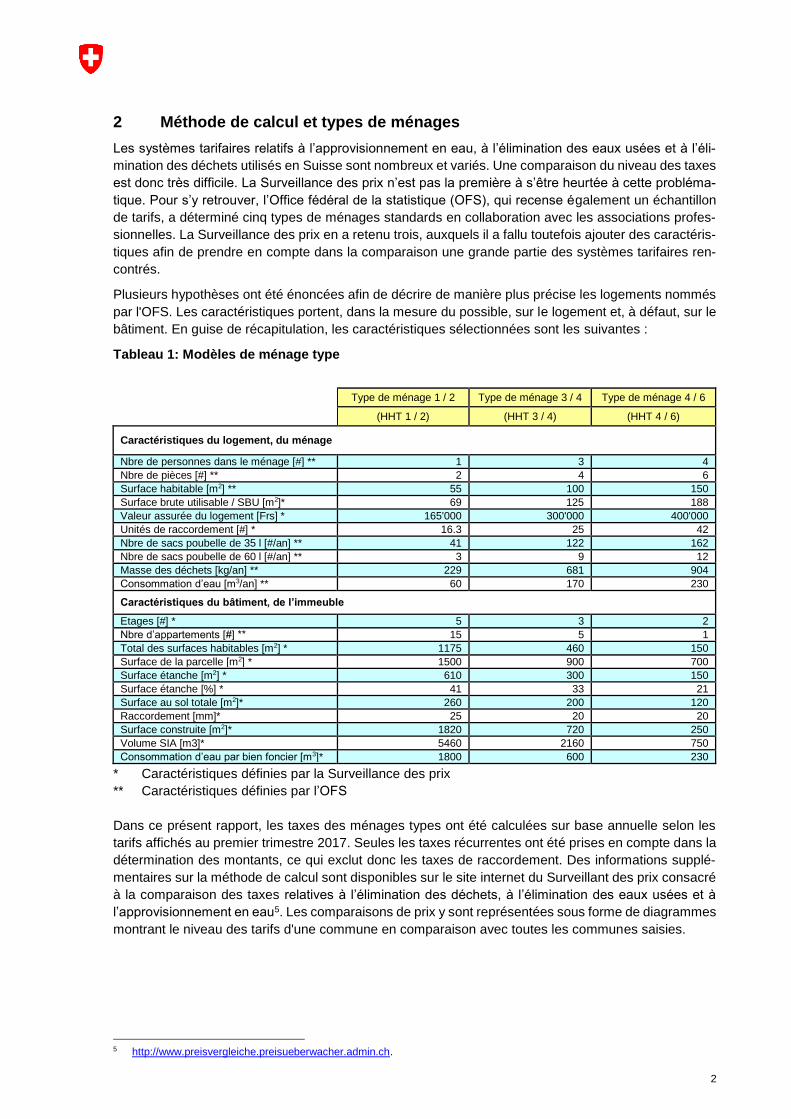

2 Méthode de calcul et types de ménages

Les systèmes tarifaires relatifs à l’approvisionnement en eau, à l’élimination des eaux usées et à l’éli-

mination des déchets utilisés en Suisse sont nombreux et variés. Une comparaison du niveau des taxes

est donc très difficile. La Surveillance des prix n’est pas la première à s’être heurtée à cette probléma-

tique. Pour s’y retrouver, l’Office fédéral de la statistique (OFS), qui recense également un échantillon

de tarifs, a déterminé cinq types de ménages standards en collaboration avec les associations profes-

sionnelles. La Surveillance des prix en a retenu trois, auxquels il a fallu toutefois ajouter des caractéris-

tiques afin de prendre en compte dans la comparaison une grande partie des systèmes tarifaires ren-

contrés.

Plusieurs hypothèses ont été énoncées afin de décrire de manière plus précise les logements nommés

par l'OFS. Les caractéristiques portent, dans la mesure du possible, sur le logement et, à défaut, sur le

bâtiment. En guise de récapitulation, les caractéristiques sélectionnées sont les suivantes :

Tableau 1: Modèles de ménage type

Type de ménage 1 / 2 Type de ménage 3 / 4 Type de ménage 4 / 6

(HHT 1 / 2) (HHT 3 / 4) (HHT 4 / 6)

Caractéristiques du logement, du ménage

Nbre de personnes dans le ménage [#] ** 1 3 4

Nbre de pièces [#] ** 2 4 6

Surface habitable [m2] ** 55 100 150

Surface brute utilisable / SBU [m2]* 69 125 188

Valeur assurée du logement [Frs] * 165'000 300'000 400'000

Unités de raccordement [#] * 16.3 25 42

Nbre de sacs poubelle de 35 l [#/an] ** 41 122 162

Nbre de sacs poubelle de 60 l [#/an] ** 3 9 12

Masse des déchets [kg/an] ** 229 681 904

Consommation d’eau [m3/an] ** 60 170 230

Caractéristiques du bâtiment, de l’immeuble

Etages [#] * 5 3 2

Nbre d’appartements [#] ** 15 5 1

Total des surfaces habitables [m2] * 1175 460 150

Surface de la parcelle [m2] * 1500 900 700

Surface étanche [m2] * 610 300 150

Surface étanche [%] * 41 33 21

Surface au sol totale [m2]* 260 200 120

Raccordement [mm]* 25 20 20

Surface construite [m2]* 1820 720 250

Volume SIA [m3]* 5460 2160 750

Consommation d’eau par bien foncier [m3]* 1800 600 230

* Caractéristiques définies par la Surveillance des prix

** Caractéristiques définies par l’OFS

Dans ce présent rapport, les taxes des ménages types ont été calculées sur base annuelle selon les

tarifs affichés au premier trimestre 2017. Seules les taxes récurrentes ont été prises en compte dans la

détermination des montants, ce qui exclut donc les taxes de raccordement. Des informations supplé-

mentaires sur la méthode de calcul sont disponibles sur le site internet du Surveillant des prix consacré

à la comparaison des taxes relatives à l’élimination des déchets, à l’élimination des eaux usées et à

l’approvisionnement en eau5. Les comparaisons de prix y sont représentées sous forme de diagrammes

montrant le niveau des tarifs d'une commune en comparaison avec toutes les communes saisies.

5 http://www.preisvergleiche.preisueberwacher.admin.ch.

3

3 Remarques sur la comparaison des tarifs

Les fournisseurs de service dont les tarifs sont passés en revue n'ont pas la possibilité de choisir leur

emplacement. Lors de l'évaluation des taxes au cas par cas, la Surveillance des prix prend en considé-

ration l'ensemble des facteurs de coûts découlant de la situation. Dans le cas contraire, on pourrait avoir

une impression faussée de l'activité du fournisseur de service. Il pourrait paraître inefficace alors qu'il

tire son épingle du jeu malgré des désavantages structurels, ou, à l'inverse, paraître efficace alors que

les facteurs structurels dont il profite devraient lui permettre d’être encore meilleur marché. De ce point

de vue, le comparatif publié est très simplificateur. Etant donné que le consommateur connaît en général

le contexte particulier de sa commune, ce comparatif reste toutefois un outil utile. Afin de faciliter une

première évaluation, les paragraphes qui suivent présentent brièvement les facteurs d'influence les plus

importants.

En ce qui concerne l'approvisionnement en eau potable, ce sont souvent les différents niveaux de

traitement de l’eau, en particulier lorsqu'il s'agit de l'eau d'un lac, qui reviennent cher. La topographie et

la structure de la zone habitée influent également sur les coûts du réseau. En cas de grands dénivelés,

l’énergie de pompage peut jouer un rôle considérable sur le plan financier.

Les frais d'élimination des eaux usées sont engendrés d’une part par la collecte et le transport des

eaux usées dans les canalisations ainsi que par le traitement à la station d’épuration (STEP). La topo-

graphie et la structure de la zone habitée déterminent la dimension des canalisations et la nécessité

d’ouvrages spéciaux tels que des stations de pompage ou des bassins de retenue d’eau pluviale. Les

associations professionnelles VSA et ORED (Organisme pour les problèmes d'entretien des routes,

d'épuration des eaux usées et d'élimination des déchets) ont réalisé des études qui montrent qu'en

général, plus la zone de captage d’une STEP est grande, plus les frais de maintenance et d'exploitation

par habitant sont bas.

De manière générale, le coût de l'approvisionnement en eau potable et de l'élimination des eaux usées

est en grande partie déterminé par les coûts fixes, en particulier les amortissements et les intérêts des

infrastructures existantes. Les réseaux sont également financés en partie par des taxes de raccorde-

ment uniques. L’effet sur les taxes récurrentes dépend, à côté du niveau des taxes de raccordement,

également de l'activité en matière de constructions de la commune. Des recettes élevées provenant de

taxes de raccordement perçues antérieurement peuvent encore influer sur la situation actuelle du fait

de la réduction de la dette qu’elles avaient permise, ce qui peut à son tour avoir une incidence positive

sur les coûts récurrents.

En ce qui concerne l'élimination des déchets, les prestations des communes ne sont pas toutes sem-

blables. Toutes les communes n'ont pas introduit de tournée verte. Certaines financent celle-ci par la

taxe de base et d’autres par une taxe séparée. Etant donné que dans notre modèle de calcul, la taxe

de base est répercutée sur le prix du sac, le prix par sac dans les communes qui financent la tournée

verte par taxe de base est un peu plus élevé. Ainsi, à Berne, la taxe au sac est très élevée pour un

ménage logé en maison individuelle. Ce dernier bénéficie cependant de la tournée verte comprise alors

que, dans d'autres communes, il devrait encore la payer à part. Sur le plan des coûts, la structure de la

zone habitée, en particulier la distance jusqu'à l'usine d’incinération, joue également un rôle important.

4

4 Les taxes annuelles pour l’approvisionnement en eau potable

La distribution de l'eau est assurée par des fournisseurs de service qui ne peuvent pas choisir librement

le lieu d'exercice de leur activité. En examinant la répartition des coûts pour l'approvisionnement en eau,

certains facteurs apparaissent particulièrement cruciaux pour leur détermination. C'est pourquoi lors de

l'examen des taxes sur l'eau, tous les facteurs pertinents pour le calcul des coûts sont à prendre en

considération. En effet si ceux-ci ne sont pas intégrés, la comparaison des taxes peut provoquer une

impression erronée, à savoir que certains services d'approvisionnement en eau sont inefficients.

Les facteurs suivants influencent de manière différenciée le montant des taxes prélevées pour l'appro-

visionnement en eau (énumération non exhaustive):

Demande de pointe (m3/min. pour le débit maximal des conduites, m3/d pour la capacité de charge

moyenne)

Nombre de clients resp. d'habitants

Structure de la clientèle (grands ou petits clients)

Longueur du réseau de distribution

Quantité d'eau livrée par an

Structure de l'agglomération (urbaine, rurale)

Topographie (différences de hauteur)

Géologie (nature du terrain)

Hydrologie (qualité, type (traitement) et emplacement des réserves d'eau)

Météorologie (Périodes sèches, renouvellement d'eaux souterraines, etc.)

Montants facturés par les entreprises associées pour l'approvisionnement et l'administration

Concessions

Autres infrastructures (routes, distribution d'énergie)

Qualité de l'eau potable (en fonction des normes)

Facteur de production travail (salaires villes/pays)

Facteur de production capital (frais pour capital emprunté)

Obligations imposées (devoir de raccordement)

Sécurité d'approvisionnement (systèmes redondants)

Configuration de l'installation (nombre de zones de compression, de réservoirs, etc.)

Les successions d'opérations nécessaires à la préparation de l'eau influencent particulièrement les

coûts, tel est notamment le cas du traitement de l'eau de lac. Les frais supplémentaires s'élèvent en

moyenne à 40 centimes par mètres cube d'eau potable. Cela conduit pour les trois types de ménages

à une charge supplémentaire de 24, 68 et 92 francs par an. L'importance relative des coûts entraînés

par l'énergie nécessaire au fonctionnement de pompes est également particulièrement significative. De

même, la sécurité d’approvisionnement exerce une influence relative par le biais des points de captage

indépendants. Pour chaque captage redondant, le prix des grands services de l’eau augmente de 5 à

20 centimes par m3 d’eau.

La majorité des communes applique une taxe calculée par rapport à la quantité d’eau consommée, à

laquelle s’ajoute une taxe de base pour la couverture des charges fixes. Dans la plupart des cas, la taxe

de base est calculée en fonction de la taille du compteur. Dans d’autres cas, cette taxe est fixée par

appartement, par unité de raccordement ou en fonction d’autres paramètres tels que, par exemple, la

surface du terrain, le volume SIA de l’immeuble ou la valeur d’assurance ECA. Certaines villes appli-

quent aussi une taxe de location des compteurs.

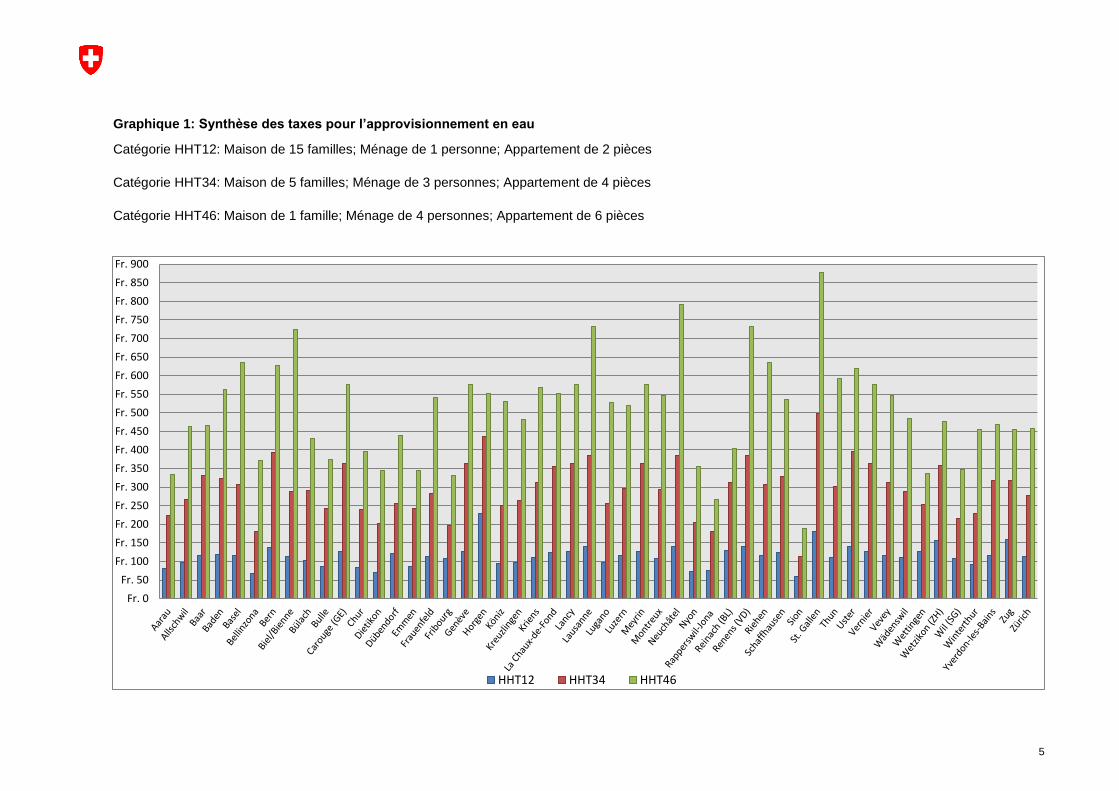

Les graphiques suivants présentent les taxes annuelles pour l’approvisionnement en eau pour les trois

ménages types. Les montants sont calculés sur la base des tarifs recensés pendant le premier trimestre

2017. Seules les taxes récurrentes sont prises en compte dans la comparaison, ce qui exclut donc les

taxes de raccordement.

5

Graphique 1: Synthèse des taxes pour l’approvisionnement en eau

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

Fr. 0

Fr. 50

Fr. 100

Fr. 150

Fr. 200

Fr. 250

Fr. 300

Fr. 350

Fr. 400

Fr. 450

Fr. 500

Fr. 550

Fr. 600

Fr. 650

Fr. 700

Fr. 750

Fr. 800

Fr. 850

Fr. 900

HHT12 HHT34 HHT46

6

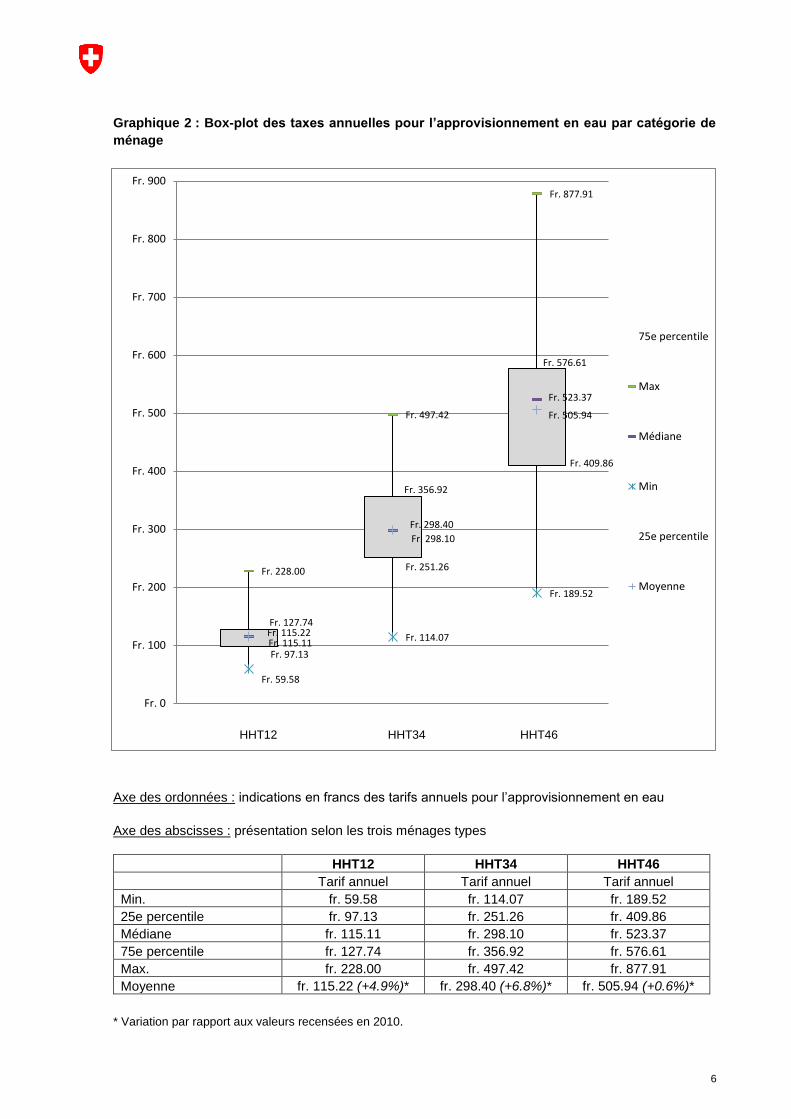

Graphique 2 : Box-plot des taxes annuelles pour l’approvisionnement en eau par catégorie de

ménage

Axe des ordonnées : indications en francs des tarifs annuels pour l’approvisionnement en eau

Axe des abscisses : présentation selon les trois ménages types

HHT12 HHT34 HHT46

Tarif annuel Tarif annuel Tarif annuel

Min. fr. 59.58 fr. 114.07 fr. 189.52

25e percentile fr. 97.13 fr. 251.26 fr. 409.86

Médiane fr. 115.11 fr. 298.10 fr. 523.37

75e percentile fr. 127.74 fr. 356.92 fr. 576.61

Max. fr. 228.00 fr. 497.42 fr. 877.91

Moyenne fr. 115.22 (+4.9%)* fr. 298.40 (+6.8%)* fr. 505.94 (+0.6%)*

* Variation par rapport aux valeurs recensées en 2010.

Fr. 127.74

Fr. 356.92

Fr. 576.61

Fr. 228.00

Fr. 497.42

Fr. 877.91

Fr. 115.11

Fr. 298.10

Fr. 523.37

Fr. 59.58

Fr. 114.07

Fr. 189.52

Fr. 97.13

Fr. 251.26

Fr. 409.86

Fr. 115.22

Fr. 298.40

Fr. 505.94

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

Fr. 900

75e percentile

Max

Médiane

Min

25e percentile

Moyenne

HHT12 HHT34 HHT46

7

Graphique 3: Evolution des taxes pour l’approvisionnement en eau entre 2010 et 2017 par catégorie de ménage

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

HHT12 HHT34 HHT46

8

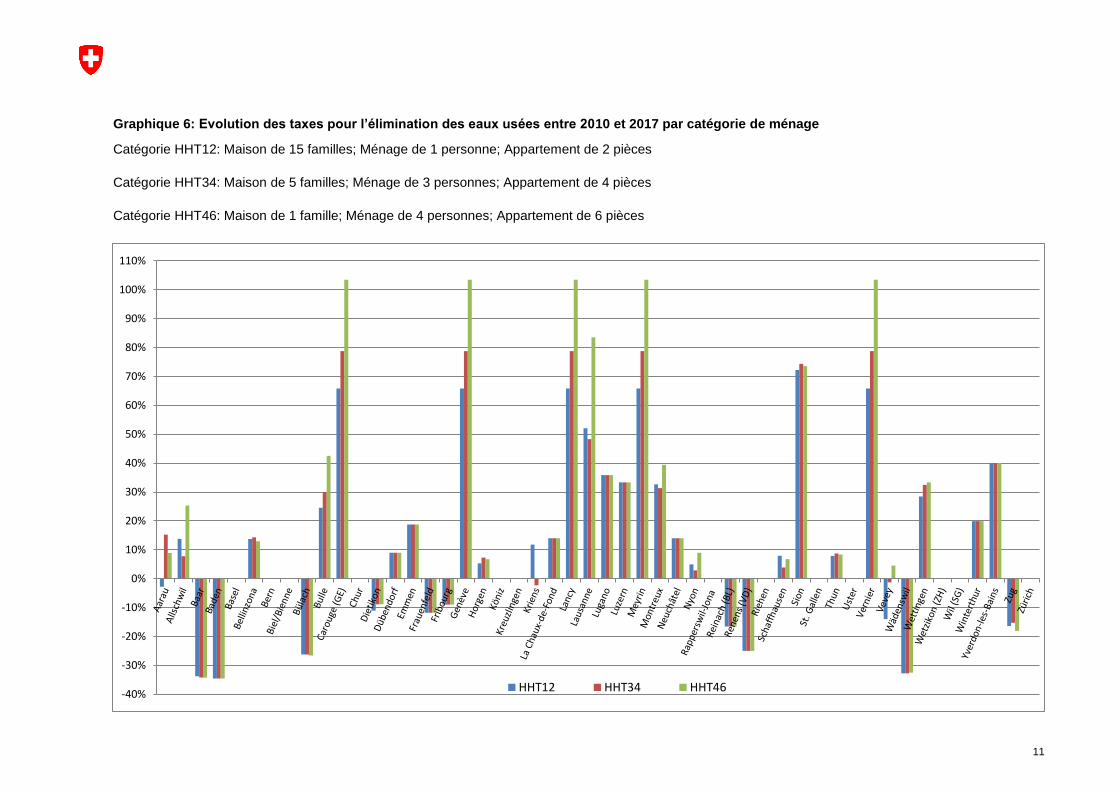

5 Les taxes annuelles pour l’élimination des eaux usées

Les coûts pour la gestion des eaux usées proviennent de l'évacuation, du transport de ces eaux dans

les canalisations et aussi du traitement effectué dans les stations d'épuration.

En général, la gestion des eaux usées est marquée en grande partie par les frais fixes, en particulier

l'amortissement et les intérêts liés à l'infrastructure existante.

La topographie et la structure de l'agglomération déterminent le dimensionnement des canalisations

ainsi que le besoin ou non d'installations particulières telles que des stations de pompages ou des

bassins de rétention d'eau de pluie. Une étude menée par les associations professionnelles VSA et

FES-ORED a montré que l'ensemble des coûts d'évacuation des eaux usées est en règle générale

bien corrélé à la taille des zones raccordées aux STEP. De plus grandes zones raccordées aux STEP

permettent généralement une exploitation et un entretien à des montants qui ramenés au nombre d'ha-

bitants sont inférieurs.

Des communes avec une stratégie de conservation de la valeur peuvent éviter de fortes fluctuation des

taxes (cela correspond en règle générale a des taxes ni particulièrement élevées ni particulièrement

basses). A travers l'ajournement de mesures d'assainissement, les taxes peuvent être maintenues

basses.

La majorité des communes applique une taxe calculée par rapport à la quantité d’eau consommée, à

laquelle il s’ajoute une taxe de base pour la couverture des charges fixes. Dans la plupart des cas, la

taxe de base est calculée par appartement ou en fonction d’autres paramètres tels que, par exemple,

la surface construite, la taille du compteur, le volume SIA de l’immeuble ou la valeur d’assurance ECA.

Certaines villes appliquent aussi des facteurs de pondération spécifique à la zone par surface du terrain.

Les graphiques suivants présentent les taxes annuelles pour l’élimination des eaux usées pour les trois

ménages types. Les montants sont calculés sur la base des tarifs recensés pendant le premier trimestre

2017. Seules les taxes récurrentes sont prises en compte dans la comparaison, ce qui exclut donc les

taxes de raccordement.

9

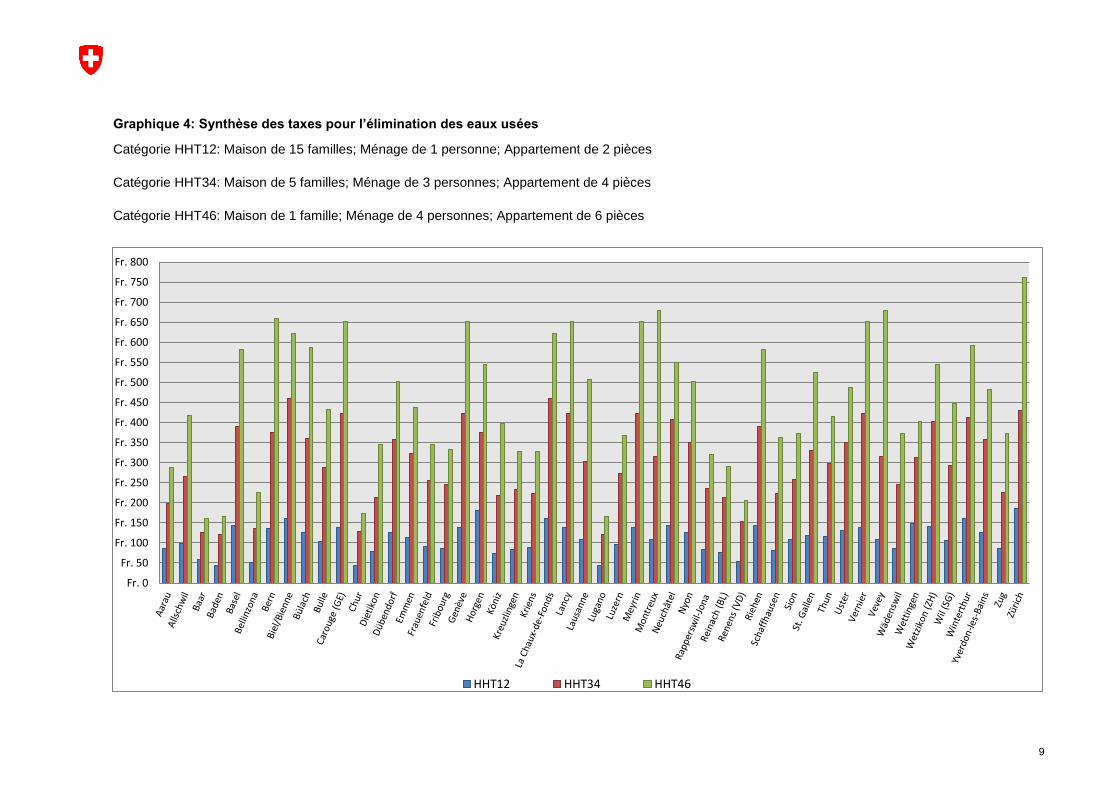

Graphique 4: Synthèse des taxes pour l’élimination des eaux usées

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

Fr. 0

Fr. 50

Fr. 100

Fr. 150

Fr. 200

Fr. 250

Fr. 300

Fr. 350

Fr. 400

Fr. 450

Fr. 500

Fr. 550

Fr. 600

Fr. 650

Fr. 700

Fr. 750

Fr. 800

HHT12 HHT34 HHT46

10

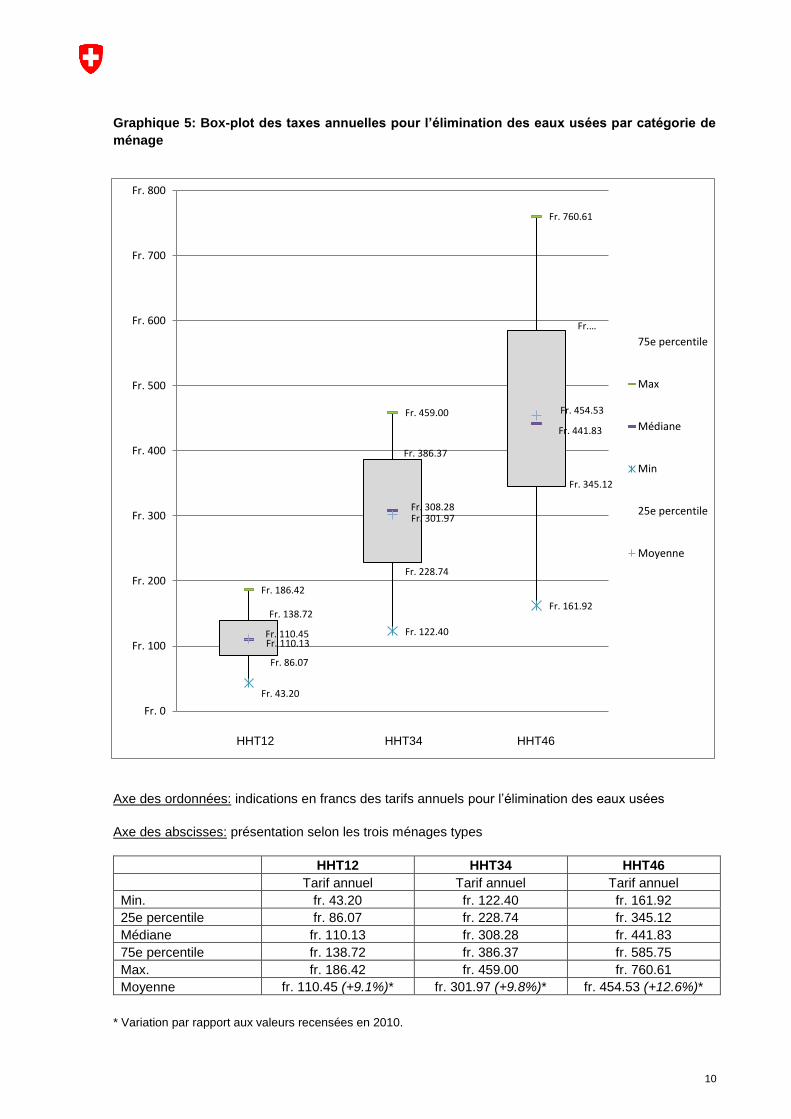

Graphique 5: Box-plot des taxes annuelles pour l’élimination des eaux usées par catégorie de

ménage

Axe des ordonnées: indications en francs des tarifs annuels pour l’élimination des eaux usées

Axe des abscisses: présentation selon les trois ménages types

HHT12 HHT34 HHT46

Tarif annuel Tarif annuel Tarif annuel

Min. fr. 43.20 fr. 122.40 fr. 161.92

25e percentile fr. 86.07 fr. 228.74 fr. 345.12

Médiane fr. 110.13 fr. 308.28 fr. 441.83

75e percentile fr. 138.72 fr. 386.37 fr. 585.75

Max. fr. 186.42 fr. 459.00 fr. 760.61

Moyenne fr. 110.45 (+9.1%)* fr. 301.97 (+9.8%)* fr. 454.53 (+12.6%)*

* Variation par rapport aux valeurs recensées en 2010.

Fr. 138.72

Fr. 386.37

Fr. …

Fr. 186.42

Fr. 459.00

Fr. 760.61

Fr. 110.13

Fr. 308.28

Fr. 441.83

Fr. 43.20

Fr. 122.40

Fr. 161.92

Fr. 86.07

Fr. 228.74

Fr. 345.12

Fr. 110.45

Fr. 301.97

Fr. 454.53

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

75e percentile

Max

Médiane

Min

25e percentile

Moyenne

HHT12 HHT34 HHT46

11

Graphique 6: Evolution des taxes pour l’élimination des eaux usées entre 2010 et 2017 par catégorie de ménage

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

HHT12 HHT34 HHT46

12

6 Les taxes annuelles pour l’élimination des déchets

Les coûts pour la récolte des déchets et leur recyclage proviennent de la collecte des déchets, des

transports successifs et enfin de l'élimination des déchets à proprement parler ou de leur valorisation.

Les différences entre les charges issues des taxes prélevées par les communes indiquées peuvent être

essentiellement expliquées à l'aide des facteurs suivants.

Lors de la récolte, les communes ont une grande marge de manœuvre quant à l'offre de services et aux

modalités d'application des normes écologiques (circuits de valorisation, équipements des véhicules de

collecte de déchets et des points de ramassage).

Des offres conviviales à l'écoute du client sont des services additionnels qui vont au-delà de l'offre

minimale mais qui sont appréciées par la population. Elles visent une gestion des déchets la moins

compliquée possible et respectueuse de l'environnement, telle que par exemple un centre de récolte

des déchets avec attention au public ou des conteneurs en sous-sol. De même la topographie et la

structure de l'espace de l'agglomération et de son réseau de routes jouent un rôle quand il est question

de l'efficience de la récolte des déchets et des matériaux valorisables.

L'influence des frais de transport augmente fortement si les déchets et les matériaux valorisables doi-

vent être transportés sur de longues distances pour leur élimination ou mise en valeur. Des différences

considérables existent entre les régions en ce qui concerne les frais d'élimination des déchets (prix

facturés par les usines d'incinération des ordures ménagères) et la mise en valeur des matériaux valo-

risables rassemblés séparément.

La majorité des communes applique une taxe calculée en fonction de la quantité de déchets produits

par les usagers (taxe sur le sac ou taxe sur le poids), à laquelle il s’ajoute une taxe de base pour la

couverture des charges fixes. Dans la plupart des cas, la taxe de base est calculée par appartement ou

en fonction du nombre d’habitants du ménage. Moins souvent, cette taxe est fixée sur la base d’autres

facteurs, tels que, par exemple, la surface utilisable brute ou le volume SIA de l’immeuble.

Une minorité des communes (les communes du canton de Genève et la ville de Lugano) n’applique

aucune taxe sur les déchets. Dans ces cas, les charges de la gestion de la récolte et l’élimination des

déchets est totalement financée par les impôts. Les villes de Lausanne, Montreux, Renens, Vevey et

Yverdon-les-Bains, qui en 2010 n’appliquaient aucune taxe sur les déchets, ont décidé, dans les der-

nières années, d’adopter un système de taxation causale pour la couverture des charges de ce service.

Les graphiques suivants présentent les taxes annuelles pour l’élimination des déchets pour les trois

ménages types. Les montants sont calculés sur la base des tarifs recensés pendant le premier trimestre

2017.

13

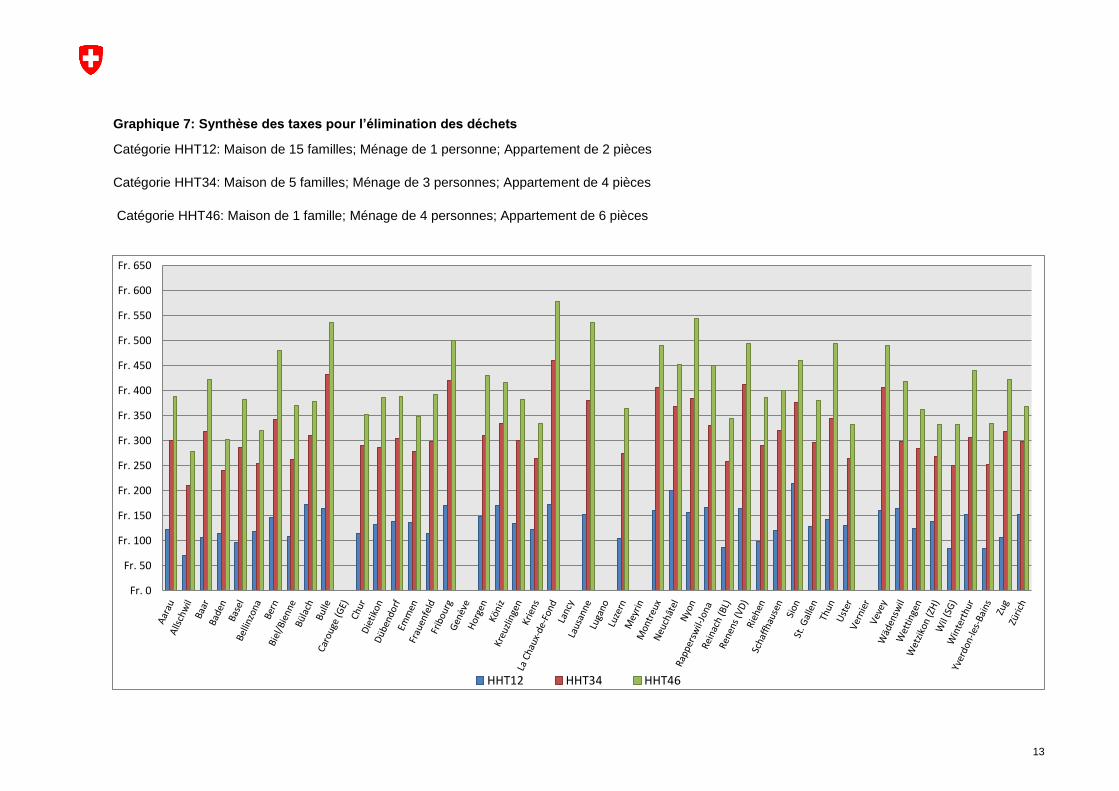

Graphique 7: Synthèse des taxes pour l’élimination des déchets

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

Fr. 0

Fr. 50

Fr. 100

Fr. 150

Fr. 200

Fr. 250

Fr. 300

Fr. 350

Fr. 400

Fr. 450

Fr. 500

Fr. 550

Fr. 600

Fr. 650

HHT12 HHT34 HHT46

14

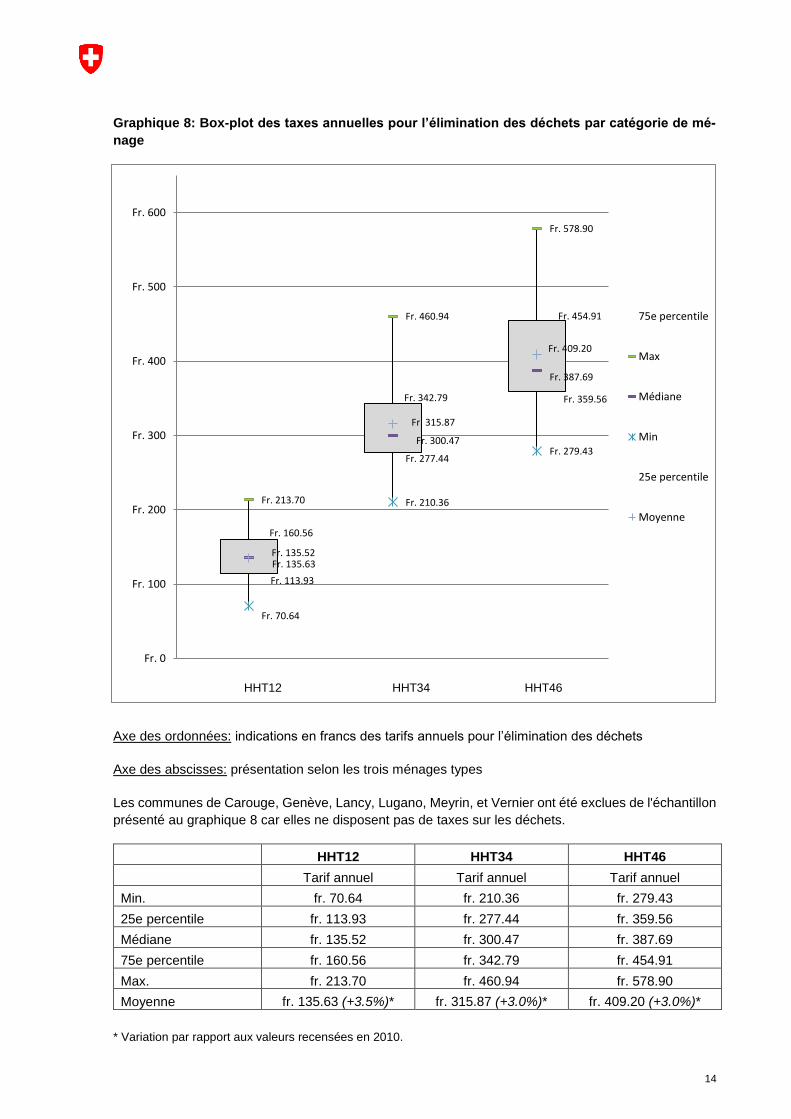

Graphique 8: Box-plot des taxes annuelles pour l’élimination des déchets par catégorie de mé-

nage

Axe des ordonnées: indications en francs des tarifs annuels pour l’élimination des déchets

Axe des abscisses: présentation selon les trois ménages types

Les communes de Carouge, Genève, Lancy, Lugano, Meyrin, et Vernier ont été exclues de l'échantillon

présenté au graphique 8 car elles ne disposent pas de taxes sur les déchets.

HHT12 HHT34 HHT46

Tarif annuel Tarif annuel Tarif annuel

Min. fr. 70.64 fr. 210.36 fr. 279.43

25e percentile fr. 113.93 fr. 277.44 fr. 359.56

Médiane fr. 135.52 fr. 300.47 fr. 387.69

75e percentile fr. 160.56 fr. 342.79 fr. 454.91

Max. fr. 213.70 fr. 460.94 fr. 578.90

Moyenne fr. 135.63 (+3.5%)* fr. 315.87 (+3.0%)* fr. 409.20 (+3.0%)*

* Variation par rapport aux valeurs recensées en 2010.

Fr. 160.56

Fr. 342.79

Fr. 454.91

Fr. 213.70

Fr. 460.94

Fr. 578.90

Fr. 135.52

Fr. 300.47

Fr. 387.69

Fr. 70.64

Fr. 210.36

Fr. 279.43

Fr. 113.93

Fr. 277.44

Fr. 359.56

Fr. 135.63

Fr. 315.87

Fr. 409.20

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

75e percentile

Max

Médiane

Min

25e percentile

Moyenne

HHT12 HHT34 HHT46

15

Graphique 9: Evolution des taxes pour l’élimination des déchets entre 2010 et 2017 par catégorie de ménage

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

* Villes qui en 2010 n’appliquaient pas de taxes sur les déchets.

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

160%

HHT12 HHT34 HHT46

16

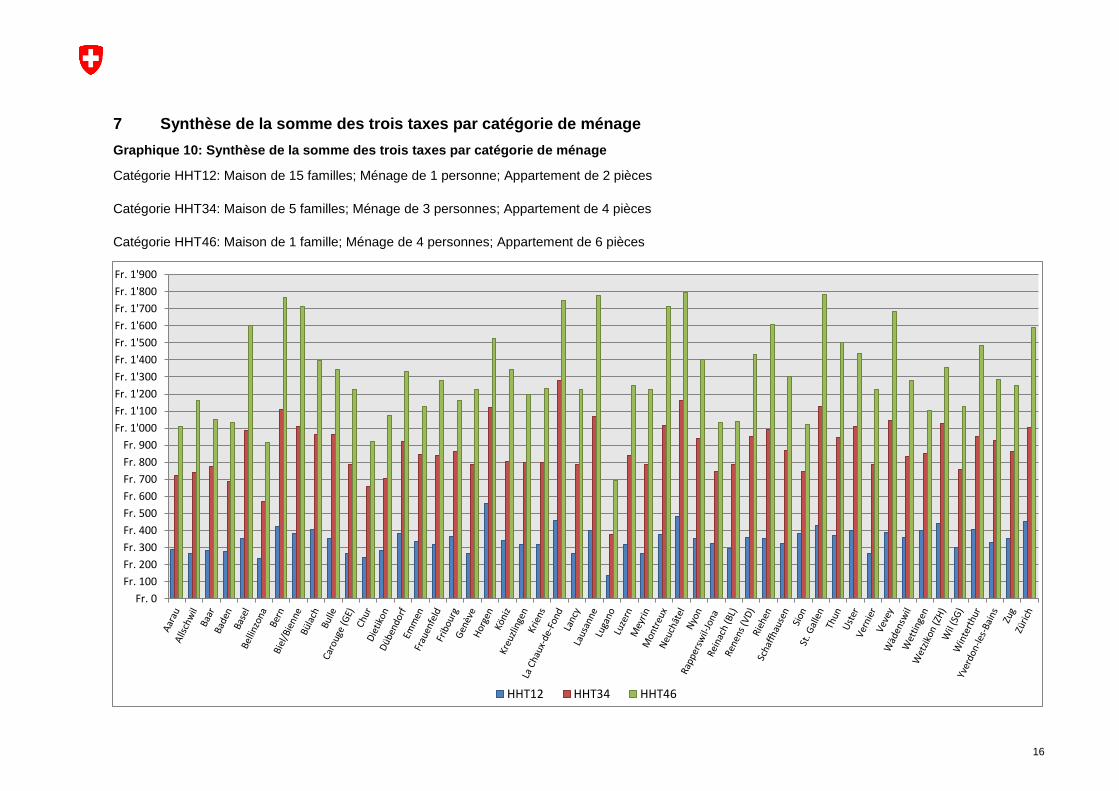

7 Synthèse de la somme des trois taxes par catégorie de ménage

Graphique 10: Synthèse de la somme des trois taxes par catégorie de ménage

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

Fr. 900

Fr. 1'000

Fr. 1'100

Fr. 1'200

Fr. 1'300

Fr. 1'400

Fr. 1'500

Fr. 1'600

Fr. 1'700

Fr. 1'800

Fr. 1'900

HHT12 HHT34 HHT46

17

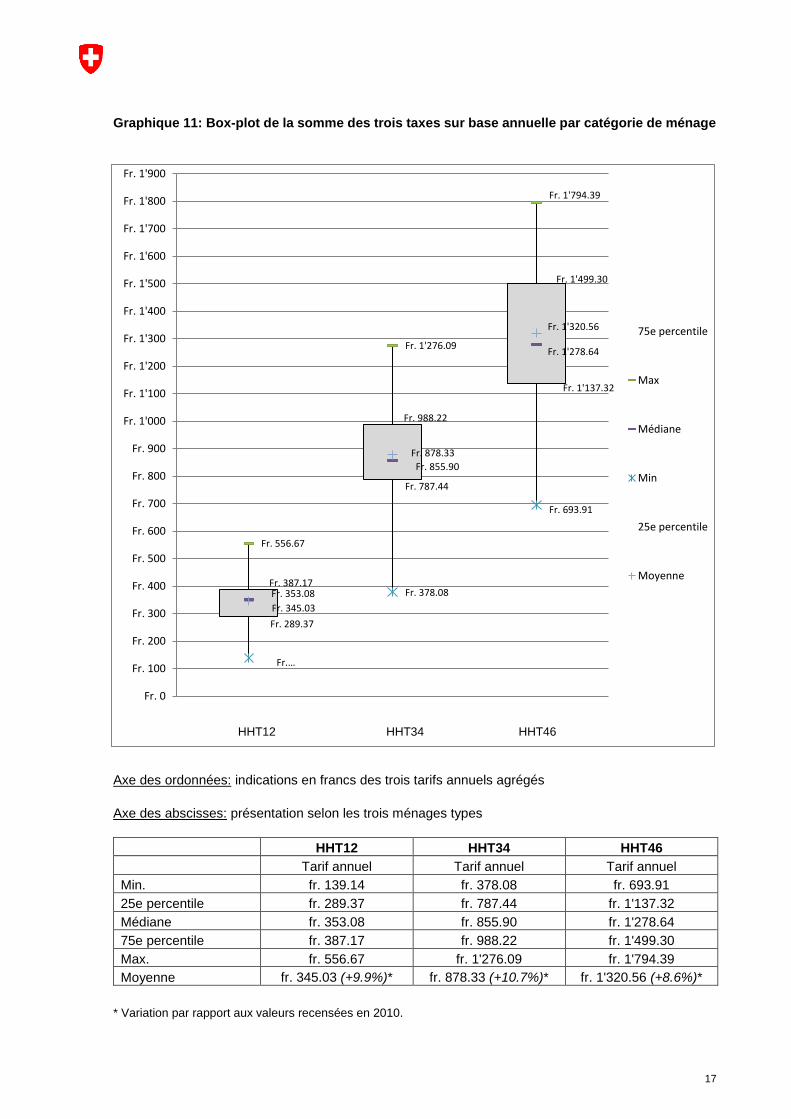

Graphique 11: Box-plot de la somme des trois taxes sur base annuelle par catégorie de ménage

Axe des ordonnées: indications en francs des trois tarifs annuels agrégés

Axe des abscisses: présentation selon les trois ménages types

HHT12 HHT34 HHT46

Tarif annuel Tarif annuel Tarif annuel

Min. fr. 139.14 fr. 378.08 fr. 693.91

25e percentile fr. 289.37 fr. 787.44 fr. 1'137.32

Médiane fr. 353.08 fr. 855.90 fr. 1'278.64

75e percentile fr. 387.17 fr. 988.22 fr. 1'499.30

Max. fr. 556.67 fr. 1'276.09 fr. 1'794.39

Moyenne fr. 345.03 (+9.9%)* fr. 878.33 (+10.7%)* fr. 1'320.56 (+8.6%)*

* Variation par rapport aux valeurs recensées en 2010.

Fr. 387.17

Fr. 988.22

Fr. 1'499.30

Fr. 556.67

Fr. 1'276.09

Fr. 1'794.39

Fr. 353.08

Fr. 855.90

Fr. 1'278.64

Fr. …

Fr. 378.08

Fr. 693.91

Fr. 289.37

Fr. 787.44

Fr. 1'137.32

Fr. 345.03

Fr. 878.33

Fr. 1'320.56

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

Fr. 900

Fr. 1'000

Fr. 1'100

Fr. 1'200

Fr. 1'300

Fr. 1'400

Fr. 1'500

Fr. 1'600

Fr. 1'700

Fr. 1'800

Fr. 1'900

75e percentile

Max

Médiane

Min

25e percentile

Moyenne

HHT12 HHT34 HHT46

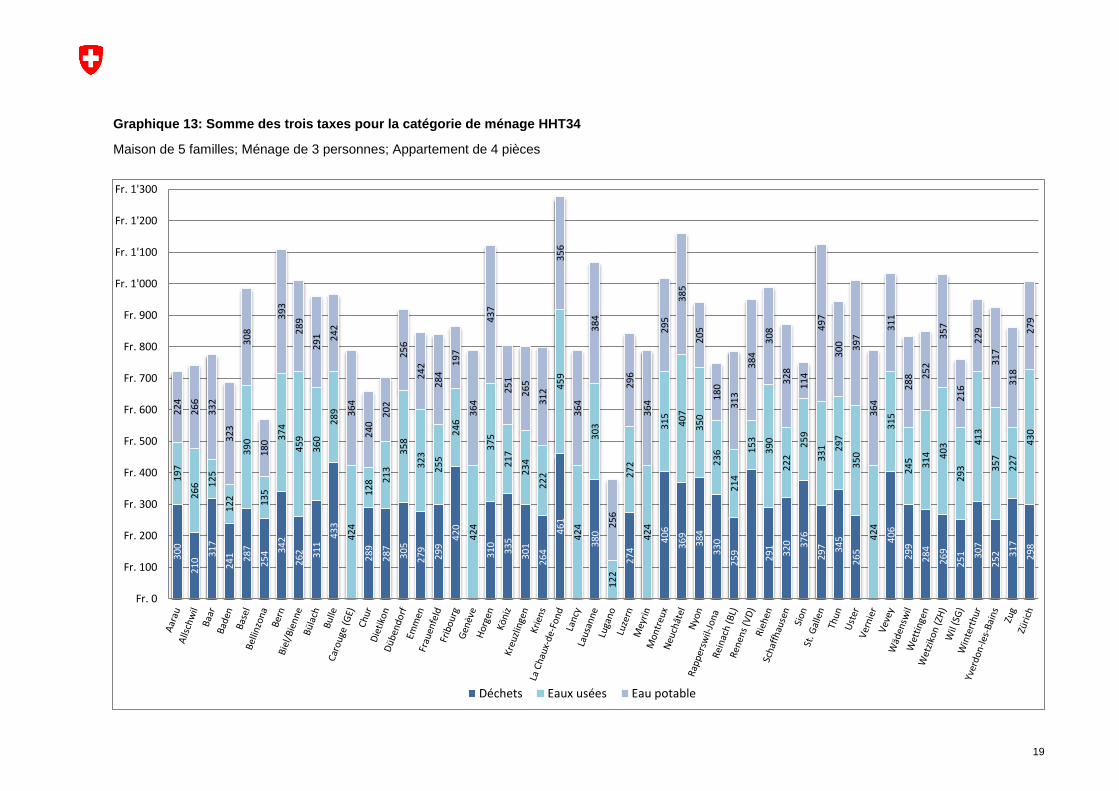

18

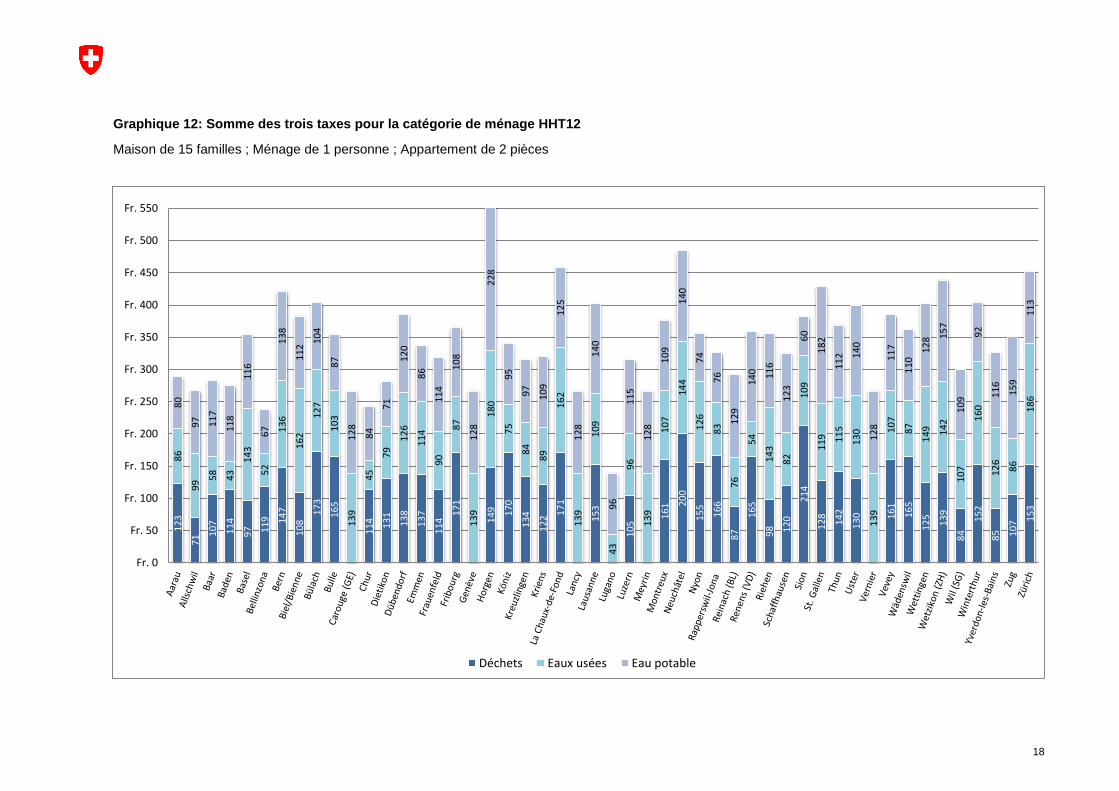

Graphique 12: Somme des trois taxes pour la catégorie de ménage HHT12

Maison de 15 familles ; Ménage de 1 personne ; Appartement de 2 pièces

12

3

71 1

07

11

4

97 11

9 14

7

10

8

17

3

16

5

11

4 13

1

13

8

13

7

11

4

17

1

14

9 17

0

13

4

12

2 17

1

15

3

10

5

16

1 20

0

15

5

16

6

87

16

5

98 12

0

21

4

12

8

14

2

13

0 16

1

16

5

12

5

13

9

84

15

2

85 10

7 15

3

86

99 5

8

43

14

3

52

13

6

16

2

12

7

10

3

13

9

45

79

12

6

11

4

90

87

13

9

18

0

75

84

89

16

2

13

9

10

9

43

96

13

9

10

7

14

4

12

6

83

76

54

14

3

82

10

9

11

9 11

5

13

0

13

9

10

7

87

14

9 14

2

10

7

16

0

12

6

86

18

6

80

97 11

7

11

8

11

6

67

13

8

11

2

10

4

87

12

8

84

71

12

0

86

11

4

10

8

12

8

22

8

95

97

10

9

12

5

12

8

14

0

96

11

5

12

8

10

9

14

0

74

76

12

9

14

0 11

6

12

3

60

18

2

11

2 14

0

12

8

11

7

11

0

12

8 15

7

10

9

92

11

6

15

9

11

3

Fr. 0

Fr. 50

Fr. 100

Fr. 150

Fr. 200

Fr. 250

Fr. 300

Fr. 350

Fr. 400

Fr. 450

Fr. 500

Fr. 550

Déchets Eaux usées Eau potable

19

Graphique 13: Somme des trois taxes pour la catégorie de ménage HHT34

Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

30

0

21

0

31

7

24

1 28

7

25

4 34

2

26

2 31

1

43

3

28

9

28

7

30

5

27

9

29

9

42

0

31

0

33

5

30

1

26

4

46

1

38

0

27

4

40

6

36

9

38

4

33

0

25

9

29

1

32

0 37

6

29

7 34

5

26

5

40

6

29

9

28

4

26

9

25

1 30

7

25

2 31

7

29

8

19

7

26

6 12

5

12

2

39

0

13

5

37

4

45

9

36

0

28

9

42

4

12

8 21

3

35

8

32

3

25

5

24

6

42

4

37

5

21

7

23

4

22

2

45

9

42

4

30

3

12

2

27

2

42

4

31

5

40

7

35

0

23

6

21

4

15

3

39

0

22

2

25

9

33

1 29

7

35

0

42

4

31

5

24

5 31

4 40

3

29

3

41

3

35

7

22

7

43

0

22

4

26

6

33

2

32

3

30

8

18

0

39

3

28

9

29

1 24

2

36

4

24

0

20

2

25

6

24

2

28

4

19

7

36

4

43

7

25

1

26

5

31

2

35

6

36

4

38

4

25

6

29

6

36

4

29

5

38

5

20

5

18

0

31

3

38

4

30

8

32

8

11

4

49

7

30

0 39

7

36

4

31

1

28

8 25

2

35

7

21

6

22

9

31

7

31

8

27

9

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

Fr. 900

Fr. 1'000

Fr. 1'100

Fr. 1'200

Fr. 1'300

Déchets Eaux usées Eau potable

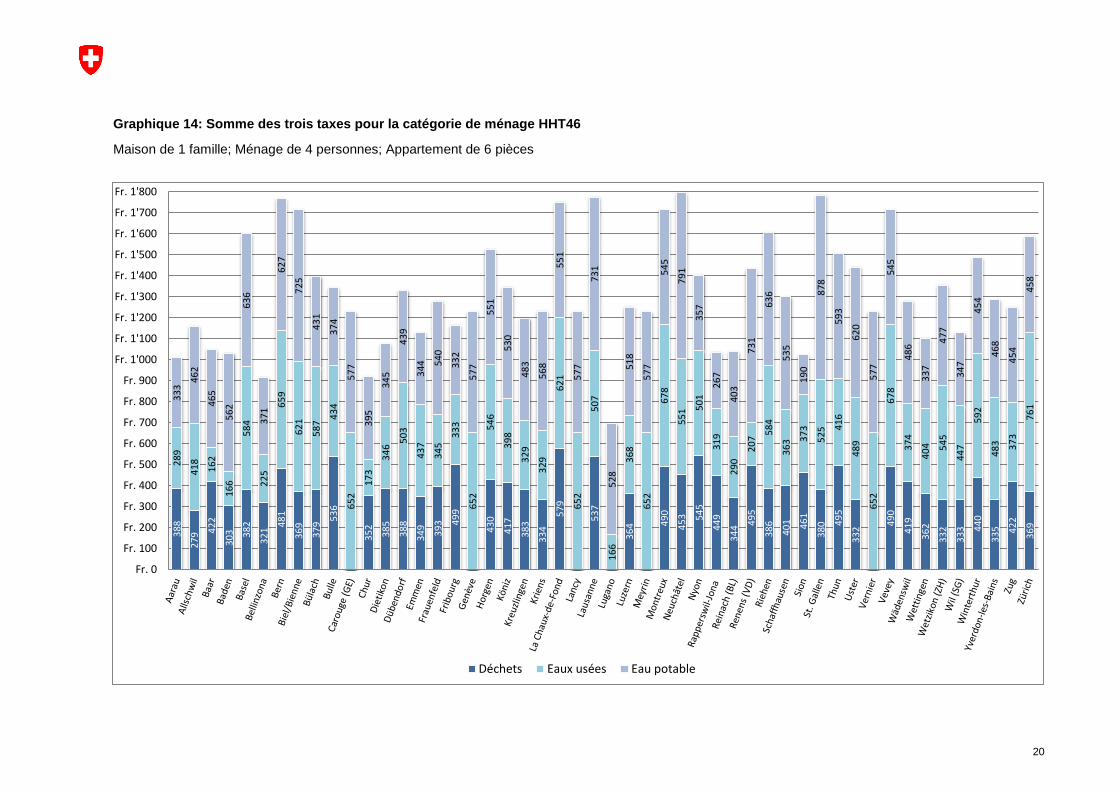

20

Graphique 14: Somme des trois taxes pour la catégorie de ménage HHT46

Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

38

8

27

9 42

2

30

3 38

2

32

1

48

1

36

9

37

9

53

6

35

2

38

5

38

8

34

9

39

3 49

9

43

0

41

7

38

3

33

4

57

9

53

7

36

4 49

0

45

3 54

5

44

9

34

4 49

5

38

6

40

1 46

1

38

0 49

5

33

2

49

0

41

9

36

2

33

2

33

3 44

0

33

5 42

2

36

9

28

9

41

8

16

2

16

6

58

4

22

5

65

9

62

1

58

7

43

4

65

2

17

3

34

6

50

3

43

7

34

5

33

3

65

2

54

6

39

8

32

9

32

9

62

1

65

2

50

7

16

6

36

8

65

2

67

8

55

1 50

1

31

9

29

0

20

7

58

4

36

3 37

3

52

5 41

6

48

9

65

2

67

8

37

4

40

4 54

5

44

7

59

2

48

3 37

3

76

1

33

3

46

2

46

5

56

2

63

6

37

1

62

7

72

5

43

1

37

4

57

7

39

5

34

5

43

9

34

4 54

0

33

2

57

7

55

1

53

0

48

3

56

8

55

1

57

7

73

1

52

8

51

8

57

7

54

5

79

1

35

7

26

7

40

3

73

1

63

6

53

5

19

0

87

8

59

3

62

0

57

7

54

5

48

6

33

7

47

7

34

7

45

4

46

8

45

4

45

8

Fr. 0

Fr. 100

Fr. 200

Fr. 300

Fr. 400

Fr. 500

Fr. 600

Fr. 700

Fr. 800

Fr. 900

Fr. 1'000

Fr. 1'100

Fr. 1'200

Fr. 1'300

Fr. 1'400

Fr. 1'500

Fr. 1'600

Fr. 1'700

Fr. 1'800

Déchets Eaux usées Eau potable

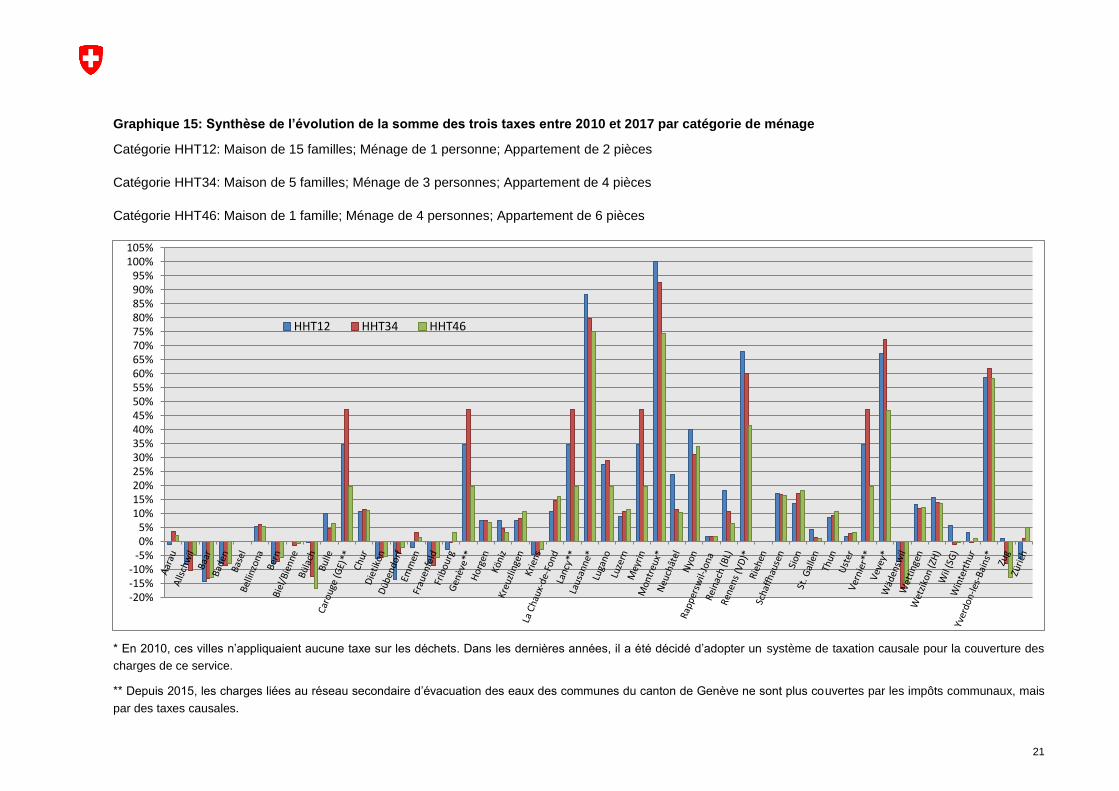

21

Graphique 15: Synthèse de l’évolution de la somme des trois taxes entre 2010 et 2017 par catégorie de ménage

Catégorie HHT12: Maison de 15 familles; Ménage de 1 personne; Appartement de 2 pièces

Catégorie HHT34: Maison de 5 familles; Ménage de 3 personnes; Appartement de 4 pièces

Catégorie HHT46: Maison de 1 famille; Ménage de 4 personnes; Appartement de 6 pièces

* En 2010, ces villes n’appliquaient aucune taxe sur les déchets. Dans les dernières années, il a été décidé d’adopter un système de taxation causale pour la couverture des

charges de ce service.

** Depuis 2015, les charges liées au réseau secondaire d’évacuation des eaux des communes du canton de Genève ne sont plus couvertes par les impôts communaux, mais

par des taxes causales.

-20%-15%-10%

-5%0%5%

10%15%20%25%30%35%40%45%50%55%60%65%70%75%80%85%90%95%

100%105%

HHT12 HHT34 HHT46