Embed Size (px)

Citation preview

ESPEME comptabilité analytique exercice d’application du cours N°2 1/3

CORRECTION Entreprise SIÈNE

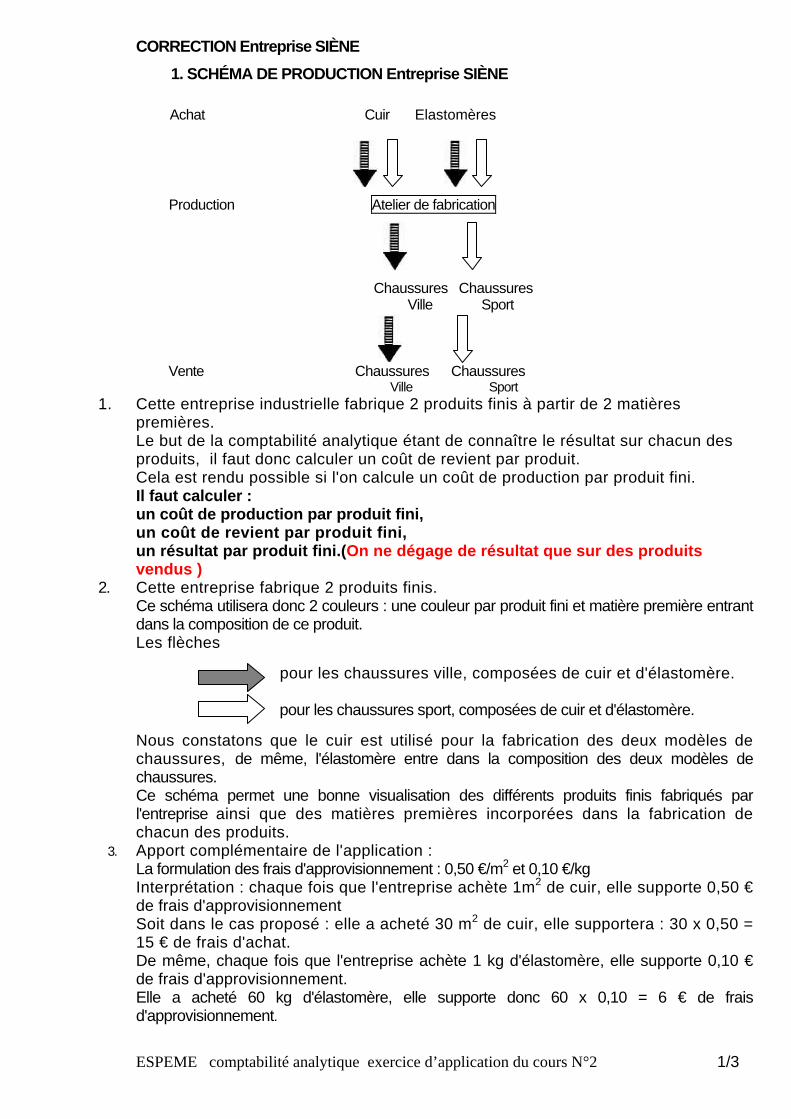

1. SCHÉMA DE PRODUCTION Entreprise SIÈNE

Achat Cuir Elastomères

Production Atelier de fabrication

Chaussures Chaussures

Ville Sport

Vente Chaussures Chaussures Ville Sport

1. Cette entreprise industrielle fabrique 2 produits finis à partir de 2 matières premières. Le but de la comptabilité analytique étant de connaître le résultat sur chacun des produits, il faut donc calculer un coût de revient par produit. Cela est rendu possible si l'on calcule un coût de production par produit fini. Il faut calculer : un coût de production par produit fini, un coût de revient par produit fini, un résultat par produit fini.(On ne dégage de résultat que sur des produits vendus )

2. Cette entreprise fabrique 2 produits finis. Ce schéma utilisera donc 2 couleurs : une couleur par produit fini et matière première entrant dans la composition de ce produit. Les flèches pour les chaussures ville, composées de cuir et d'élastomère.

pour les chaussures sport, composées de cuir et d'élastomère.

Nous constatons que le cuir est utilisé pour la fabrication des deux modèles de chaussures, de même, l'élastomère entre dans la composition des deux modèles de chaussures. Ce schéma permet une bonne visualisation des différents produits finis fabriqués par l'entreprise ainsi que des matières premières incorporées dans la fabrication de chacun des produits.

3. Apport complémentaire de l'application : La formulation des frais d'approvisionnement : 0,50 €/m2 et 0,10 €/kg Interprétation : chaque fois que l'entreprise achète 1m2 de cuir, elle supporte 0,50 € de frais d'approvisionnement Soit dans le cas proposé : elle a acheté 30 m2 de cuir, elle supportera : 30 x 0,50 = 15 € de frais d'achat. De même, chaque fois que l'entreprise achète 1 kg d'élastomère, elle supporte 0,10 € de frais d'approvisionnement. Elle a acheté 60 kg d'élastomère, elle supporte donc 60 x 0,10 = 6 € de frais d'approvisionnement.

ESPEME comptabilité analytique exercice d’application du cours N°2 2/3

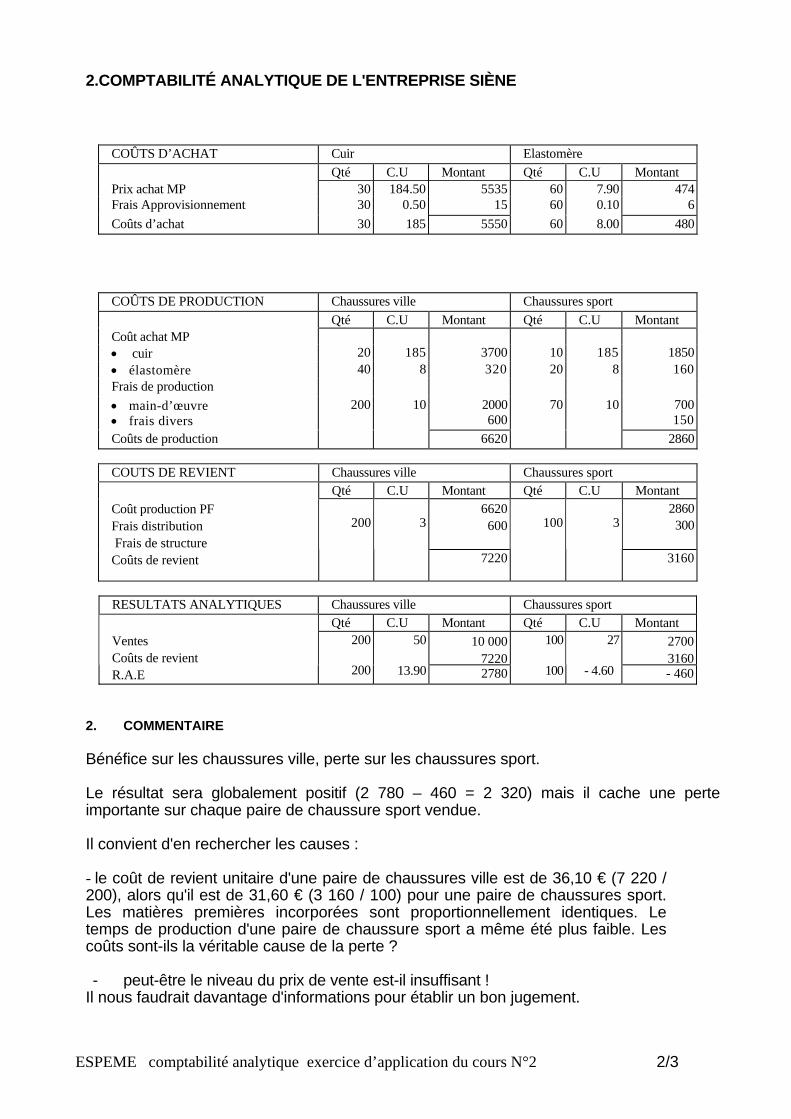

2.COMPTABILITÉ ANALYTIQUE DE L'ENTREPRISE SIÈNE

COÛTS D’ACHAT Cuir Elastomère Qté C.U Montant Qté C.U Montant Prix achat MP 30 184.50 5535 60 7.90 474Frais Approvisionnement 30 0.50 15 60 0.10 6Coûts d’achat 30 185 5550 60 8.00 480

COÛTS DE PRODUCTION Chaussures ville Chaussures sport Qté C.U Montant Qté C.U Montant Coût achat MP • cuir 20 185 3700 10 185 1850• élastomère 40 8 320 20 8 160Frais de production • main-d’œuvre 200 10 2000 70 10 700• frais divers 600 150Coûts de production 6620 2860

COUTS DE REVIENT Chaussures ville Chaussures sport Qté C.U Montant Qté C.U Montant

6620 600

2860300

Coût production PF Frais distribution Frais de structure Coûts de revient

200 3

7220

100

3

3160

RESULTATS ANALYTIQUES Chaussures ville Chaussures sport Qté C.U Montant Qté C.U Montant

10 000 7220

27003160

Ventes Coûts de revient R.A.E

200

200

50

13.90 2780

100

100

27

- 4.60 - 460

2. COMMENTAIRE Bénéfice sur les chaussures ville, perte sur les chaussures sport. Le résultat sera globalement positif (2 780 – 460 = 2 320) mais il cache une perte importante sur chaque paire de chaussure sport vendue. Il convient d'en rechercher les causes : - le coût de revient unitaire d'une paire de chaussures ville est de 36,10 € (7 220 / 200), alors qu'il est de 31,60 € (3 160 / 100) pour une paire de chaussures sport. Les matières premières incorporées sont proportionnellement identiques. Le temps de production d'une paire de chaussure sport a même été plus faible. Les coûts sont-ils la véritable cause de la perte ? - peut-être le niveau du prix de vente est-il insuffisant ! Il nous faudrait davantage d'informations pour établir un bon jugement.

ESPEME comptabilité analytique exercice d’application du cours N°2 3/3

Remarque

Les 2 matières premières sont utilisées dans la fabrication des 2 produits finis. Il faut donc répartir le coût de chaque matière première entre les 2 produits finis. La répartition ne doit pas être arbitraire. Le raisonnement est le suivant : il a été dépensé 5 550 € pour acheter 30 m2 de cuir. On reporte 30 en colonne "quantité" en face des 5 550 €. Soit : 5 550 € de dépense pour acheter 30 m2 de cuir. Le coût d'achat unitaire, c'est-à-dire le coût d'achat d'1 m2 de cuir, est donc de 185 € (5 550 / 30) à noter en colonne C.U. Il est prudent de ne pas tracer de trait "total" en colonne "quantité" et "C.U" car le raisonnement s'en trouverait parfois erroné. Il est préférable de raisonner avec le coût d'achat et la quantité achetée. Il serait possible également de faire apparaître les coûts de production et de revient unitaires.