Embed Size (px)

Citation preview

Synthèse de l’actualité comptable et réglementaire

Clôture au 31 décembre 2016

EDITO2016 : une année de forte actualité comptable et réglementaireL’année 2016 restera marquée par la préparation de l'application de trois normes comptables structurantes (sur le chiffre d’affaires, les contrats de locations et les instruments financiers), ainsi que par des évolutions majeures du cadre réglementaire, dont témoignent notamment la réforme de l’audit, la loi Sapin 2 et la loi sur le devoir de vigilance.Sur le plan comptable, les régulateurs attendent des émetteurs qu’ils leur transmettent leurs premières observations sur l'application d'IFRS15 et IFRS9 (applicables au 1er janvier 2018) à la clôture annuelle 2016 et qu'ils fournissent une information qualitative et quantitative permettant d’appréhender l’impact d’IFRS16 (applicable au 1er janvier 2019). Sur le plan réglementaire, la réforme de l’audit, effective depuis le 17 juin 2016, a induit au cours du second semestre la mise en œuvre de procédures de recensement des missions autres que la certification des comptes en vue de leur pré-approbation par le comité d’audit. Elle a également renforcé les prérogatives de ces derniers sur les auditeurs et donnera lieu à un enrichissement du contenu des rapports d’audit sur les comptes 2017.La loi Sapin 2 publiée au journal officiel en décembre 2016, crée également de nouvelles obligations en matière de prévention et de détection de la corruption. Ces nouvelles obligations, qui incombent aux sociétés françaises et étrangères ayant des activités économiques en France, s’accompagnent de la création d’une Agence française anti-corruption. La loi sur le devoir de vigilance demande aux entreprises de définir un plan de vigilance afin d’identifier les risques et de prévenir les atteintes graves envers les droits humains et les libertés fondamentales, la santé et la sécurité des personnes et l’environnement.Dans le même temps, le Panorama de la Gouvernance 2016 nous montre que les défis à venir pour les conseils d’administration portent notamment sur sa composition (quota de 40 % de femmes, compétences spécifiques…), mais aussi la rémunération et l’évaluation de ses membres.Pour approfondir l’ensemble de ces sujets et échanger sur leurs conséquences concrètes pour votre entreprise, vos interlocuteurs habituels et les professionnels d’EY sont à votre disposition.

Nous vous souhaitons une bonne lecture.

Réforme de l’audit 02 Actualité

réglementaire 03 Actualité comptable et financière 04

L’impact de la réforme de l’audit sur l’ensemble des parties prenantes et notamment du rôle croissant des comités d’audit

Les nouvelles obligations légales pour les entreprises en matière de prévention et de détection de la corruption

Le niveau de communication et le type d’informations attendus par les régulateurs sur les nouvelles normes comptables

Actualité fiscale 06 Actualité

gouvernance 07 Publications récentes 08

Les mesures fiscales des lois de finances Panorama de la gouvernance 2016 : les principaux défis des conseils d'administration

Les dernières publications d'EY sur l’ADN du CFO, l’évolution des modèles de reporting corporate, etc.

2 | Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

MISE EN APPLICATION ET ÉVOLUTIONS ATTENDUES

La réforme de l’audit est maintenant installée dans notre paysage depuis le 17 juin 2016. Elle a introduit de nombreux changements chez les différents acteurs qui s’adaptent aux nouvelles exigences dans l’environnement des EIP (Entreprises d'Intérêt Public) mais pas seulement.

Nous vous proposons un tour d’horizon des différents impacts anticipés :

• Une évolution des règles de rotation des firmes d’audit (durée maximum de 24 ans avec une période transitoire jusqu’en 2025) et un allongement de la durée de cooling off de 2 à 3 ans.

• Une évolution du cadre des missions autres que l’audit légal avec : — un nouveau code de déontologie

attendu en mars / avril 2017 (applicable pour les commissaires aux comptes de sociétés EIP et non EIP) ;

— une nouvelle obligation d'approbation préalable des services autres que la certification des comptes par les comités d’audit dans les sociétés EIP. Suite à une saisine de l’ANSA, le H3C est d’avis que l’article L 822-11-2 portant sur l'approbation préalable des services autres que la certification des comptes ne trouve pas à s’appliquer aux services fournis par le commissaire aux comptes de l’entité en application de dispositions nationales ou européennes qui lui en confient expressément et exclusivement la réalisation ;

— un guide d’application des services non audit publié par l’AFEP/MEDEF – ANSA et la CNCC le 28 juillet afin de fixer un cadre pour les comités d’audit et qui propose une procédure de pré-approbation en permettant de faire

le lien avec la typologie précédente des missions sous forme de Diligences directement liées ;

— une clarification législative permettant d’avoir recours dans les pays où l’option est ouverte à des services qui seraient interdits en France, dès lors qu’ils ne remettent pas en cause l’indépendance de l’auditeur (le texte précédent prévoyait une clause d’extraterritorialité).

• Un renforcement du rôle des comités d’audit dans le lien avec les auditeurs et notamment leur nomination, le suivi de leur indépendance, la revue de leurs travaux et de leurs conclusions. Pour ce faire, les commissaires aux comptes ont des obligations renforcées, vis à vis des Comités d'audit, qui prennent notamment la forme d'un nouveau rapport à remettre au comité d’audit pour les exercices ouverts à compter du 23 juillet 2016.

• Un enrichissement du rapport d’audit pour assurer une meilleure cohérence entre les risques, l’approche d’audit et l’opinion des auditeurs.

• Une évolution des compétences entre le H3C et la CNCC (Compagnie nationale des commissaires aux comptes). Le nouveau collège travaille depuis juillet à l’amendement de la gouvernance du H3C sous la présidence de Christine

Guéguen. Les principaux sujets abordés concernent le nouveau format du rapport d’inspection, l’organisation des enquêtes et sanctions, et la mise à jour des procédures. Par ailleurs un nouvel accord de coopération avec le PCAOB est attendu d’ici fin décembre.

Dans cet environnement en pleine mutation, un échange régulier avec le législateur et le régulateur doit permettre de faire aboutir cette réforme en préservant ses objectifs, la gestion du risque systémique et l’amélioration de la qualité de l’audit, tout en éloignant les risques de sur-transposition et d’étouffement des acteurs.

Réforme de l'audit

Réforme de l’audit en France : quel rôle pour les Comités d’audit ?Décembre 2016

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers. Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com

© 2016 Ernst & YoungTous droits réservés.N° SCORE : 2016-027Studio EY France – 1605SG810

ey.com/fr

EY | Audit | Conseil | Fiscalité & Droit | Transactions

L’Union européenne a publié en 2014 la directive et le règlement qui définissent les contours de la réforme de l’audit qui sera effective à compter du 17 juin 2016 et devraient modifier le paysage de l’audit légal pour les entités d’intérêt public (EIP) au sein de l’Union européenne. En France, l’application de la nouvelle législation marquera l’évolution la plus significative depuis la Loi sur la Sécurité Financière de 2003.

Certaines de ces dispositions vont avoir un impact important sur les Comités d’audit de ces sociétés. Par ailleurs l’autorité de supervision de l’audit, le H3C, va disposer à l’égard des entités ainsi que vis-à-vis des administrateurs, membres de directoires et de conseils de surveillance des pouvoirs de sanctions en cas de manquements aux règles relatives à la rotation, l’approbation et le plafonnement des services autres que la certification des comptes, la nomination d’un ancien commissaire aux comptes à un poste de dirigeant ou d’administrateur, ou la non mise en place d’une réelle procédure de sélection des commissaires aux comptes à l’issue de la durée cumulée maximale des mandats d’audit.

D’après ces nouvelles dispositions, les Comités d’audit des EIP doivent :

S’assurer de la mise en place des règles de rotation des firmes et des principaux associés signataires conformément aux dispositions légales.

Suivre la réalisation de la mission des auditeurs légaux et prendre connaissance des observations du H3C.

S’assurer du respect des règles d’indépendance et notamment approuver la fourniture des services non audit par le commissaire aux comptes ou son réseau à l’entité, à ses sociétés mères et filiales contrôlées. En pratique, ces obligations pourront être complexes à mettre en place pour les groupes internationaux ou qui présentent une cascade d’EIP.

Communiquer à l’organe d’administration / surveillance des informations sur les résultats du contrôle légal des comptes […] et sur le rôle joué dans ce processus par le Comité d’audit.

La législation française a choisi de conserver un cadre différent pour les EIP et les non EIP et notamment de ne pas étendre l’obligation de créer un Comité d’audit pour les non EIP. Néanmoins la définition de la notion d’EIP comprend les établissements de crédit et les sociétés d’assurance et va faire rentrer un nombre important de sociétés dans le périmètre de la réforme.

La loi prévoit que les auditeurs présentent un rapport complémentaire et plus détaillé au Comité d’audit sur le résultat de leur audit.

Les commissaires aux comptes présenteront les étapes clés de leur approche d'audit, la répartition des

travaux, la détermination des seuils de signification, leur indépendance, leur vision des principaux risques d’audit ainsi que sur les réponses apportées par les procédures d’audit.

Les auditeurs doivent également faire part des déficiences significatives détectées dans le système de contrôle interne et le système comptable.

Le contenu du rapport d’audit à l’assemblée générale va également être complété d’une description des risques d’anomalies significatives et du résumé de l’approche des commissaires aux comptes.

Ces dispositions sont applicables à compter des exercices ouverts aprèsle 17 juin 2016.

Le rapport complémentaire des auditeurs au Comité d’audit

Les Comités d’audit en dehors de l’Union européenne

Les Comités d’audit des sociétés qui ne sont pas basées en Europe mais qui contrôlent des EIP au sein de l’Union européenne sont également concernés par la nouvelle réglementation.

Ils ne peuvent en effet se désintéresser du respect des obligations légales par leurs filialeset leurs Comités d’audit.

Ainsi les auditeurs des EIP sont soumis à rotation même si les auditeurs du groupe ne le sont pas eux-mêmes et l’indépendance de ces auditeurs doit être suivie conformément aux dispositions de la nouvelle législation.

Le Comité d’audit de la société mère non européenne devra donc s’assurer que ces dispositions sont

correctement suivies par les Comités d’audit des filiales EIP situées dans l’Union européenne.

Le Comité d’audit d’une société non européenne ne sera bien sûr pas soumis aux sanctions prévues en cas de manquement par une filiale EIP.

Comment les Comités d’audit peuvent se préparer ?

Identifier les règles de rotation s’appliquant à la firme d’audit et aux principaux associés signataires selon le pays concerné et le cas échéant la nécessité ou non d’organiser un processus d’appel d’offres.

Faire l’inventaire des missions en cours avec les auditeurs actuels et futurs afin d’être en mesure de s’assurer de la correcte mise en place des nouvelles règles sur les

services non audit et de gérer les périodes de viduité en cas de processus d’appel d’offres.

Obtenir de façon régulière une mise à jour de la part de son/ses auditeurs du respect des règles d’indépendance.

S’assurer que la composition du Comité d’audit est en accord avec la nouvelle réglementation tant en termes d’indépendance de ses membres que de compétences.

Proposer aux membres du Comité une formation sur leurs nouvelles obligations.

Mettre à jour la charte du Comité d’audit ; afin de faciliter cette adaptation, un guide est en cours d’élaboration conjointement entre la CNCC et l’AFEP, le MEDEF et MiddleNext.

La première priorité pour un Comité d’audit sera de valider la présence ou non d’EIP au sein du groupe (ou de la chaîne de contrôle amont). Cette discussion peut être menée avec les auditeurs.

Si des EIP sont identifiées, il convient de les doter de comités d'audit propres et des’assurer que ce dernier se prépare à la mise en place de la réforme. (A noter que la loiSapin 2 précise que les comités d'audit mis en place volontairement peuvent déléguerleurs obligations aux comités d'audit contrôlant) Il devrait notamment :

Définition d’une EIP

La première question pour un conseil d’administration ou un Comité d’audit est de savoir si l’entité est une EIP au sens de la nouvelle réglementation et combien d’EIP existe-t-il dans le groupe ?

L’article L820-1 du code de commerce définit les EIP en trois grandes catégories :

Les entités dont les valeurs sont admises à la négociation sur un marché réglementé y compris les OPCVM cotés (le terme valeur désigne aussi bien les actions que les dettes) ;

Les établissements de crédit, ainsi que les holdings bancaires dès lors que le bilan consolidé dépasse un certain seuil ;

Les entreprises d’assurance incluant les mutuelles du livre 2, les sociétés de réassurance, les institutions de prévoyance, ainsi que les holdings ou sociétés de groupe de ce secteur dès lors que le bilan consolidé ou combiné dépasse un certain seuil.

Ainsi, les groupes bancaires et d’assurance vont devoir faire face à l’existence de plusieurs EIP à l’intérieur de leur groupe et dans différents pays, les obligeant à suivre des législations potentiellement différentes du fait des options laissées au législateur national par le règlement européen.

The better the question. The better the answer.�The better the world works.

Consultez la page dédiée à la réforme de l'audit

| 3 Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

NOUVELLES OBLIGATIONS À L’ AUNE DE LA LOI SAPIN 2 ET DE LA PROPOSITION DE LOI RELATIVE AU DEVOIR DE VIGILANCE. QUELS IMPACTS POUR LES ENTREPRISES ?

OBLIGATION DE PRÉVENTION ET DE DÉTECTION DE LA CORRUPTION SELON LA LOI SAPIN 2

LOI SUR LE DEVOIR DE VIGILANCE DES SOCIÉTÉS MÈRES ET DES ENTREPRISES DONNEUSES D’ORDRE

Proposition de loi longuement débattue, celle-ci a été adoptée à l’Assemblée Nationale fin novembre 2016. Après une nouvelle lecture au Sénat en janvier 2017, l’adoption définitive devrait intervenir en mars 2017, après la saisine du Conseil constitutionnel. Cette loi demande aux entreprises de définir un plan de vigilance afin d’identifier les risques et de prévenir les atteintes graves résultant des activités de la société, de ses filiales et de ses sous-traitants ou fournisseurs avec lesquels elle entretient une relation commerciale établie envers :• ►une agence anti-corruption française (et sa commission des

sanctions) aux missions larges, y compris le conseil et contrôle de la qualité et de l’efficacité des procédures mises en place ;

• ►la possibilité de la transaction pénale, permettant aux entreprises accusées de corruption, de subir sous certaines conditions strictes et sans condamnation pénale une sanction financière (jusqu’à 30 % du chiffre d’affaires annuel) ;

• ►une peine de mise en conformité ;• ►la protection légale des lanceurs d’alerte.

Par ailleurs, la loi créé de nouvelles obligations pour les entreprises avec 8 mesures clés. Elle inclut notamment la mise en place ou la revue :• d'une cartographie des risques ;• de l’évaluation de la situation des clients, fournisseurs de premier

rang et intermédiaires ;• des procédures de contrôle comptables, permettant d’assurer que

les livres, registres et comptes ne sont pas utilisés pour masquer des faits de corruption ou de trafic d’influence ;

• d'un dispositif de contrôle et d’évaluation de l’ensemble des mesures en place.

Concrètement, il s’agit de mettre en place un programme anti-corruption robuste. Les mots d’ordre : identification pertinente des risques, surveillance (monitoring) efficace, audit régulier, investigation adaptée, reporting partagé et amélioration continue. Les différentes parties prenantes concernées - compliance, juridique, financière, audit et contrôle interne, comités du conseil - doivent gérer ensemble ces problématiques transverses.Afin de se protéger, notamment vis-à-vis des autorités, les entreprises doivent mettre en place les moyens nécessaires de prévention, de détection et d'investigation qui leur permettront d’être en ligne avec les exigences de la loi Sapin 2. Son entrée en vigeur est prévue pour le 1er juin 2017.

Proposition de loi longuement débattue, la loi a été adoptée fin novembre et sera mise en œuvre par le biais d’une ordonnance début 2017. Cette loi demande aux entreprises de définir un plan de vigilance afin d’identifier les risques et de prévenir les atteintes graves résultant des activités de la société, de ses filiales et de ses sous-traitants ou fournisseurs avec lesquels elle entretient une relation commerciale établie envers :• les droits humains et les libertés fondamentales ;• la santé et la sécurité des personnes ;• l’environnement.

Le plan de vigilance s’articule autour de 4 principaux axes :

• une cartographie destinée à l’identification, l’analyse et la hiérarchisation des risques ;

• ►des procédures d’évaluation régulière de la situation des filiales, des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie au regard de la cartographie des risques ;

• ►des actions adaptées d’atténuation des risques ou de prévention des atteintes graves ;

• ►un mécanisme d’alerte et de recueil des signalements relatifs à l’existence ou à la réalisation des risques.

Concrètement, il s’agit de faire une cartographie des risques documentée, en prenant soin de les hiérarchiser sur une base rationnelle et de définir les moyens de maîtrise de ces risques adaptés aux enjeux.La loi prévoit un dispositif de mise en demeure en cas de manquement : si la société n’y satisfait pas dans un délai de trois mois à compter de la mise en demeure, la juridiction compétente peut lui enjoindre, le cas échéant sous astreinte, de respecter la loi ainsi qu’une amende civile de 10 millions d’euros maximum. Ces informations devront être communiquées dans le rapport de gestion qui fait l’objet d’une revue par le commissaire aux comptes et l’organisme tiers indépendant en charge de la vérification des données extra-financières dans le cadre de la loi dite Grenelle 2.

Lois Sapin 2 et devoir de vigilance

> 100 M€de chiffre d’affaires

> 100 M€de chiffre d’affaires

> 500salariés

> 5 000en France

> 10 000à l'étranger

françaises et étrangères ayant des activités

économiques en France

françaises et étrangères ayant des activités

économiques en France

A travers ces deux projets de loi, la France incite les entreprises, si ce n’était pas encore le cas, à se hisser au niveau des standards internationaux les plus élevés.

pour les entreprises pour les entreprises

4 | Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

MISE EN ŒUVRE DES NORMES IFRS 9, IFRS 15 ET IFRS 16Dans leurs communications relatives à la clôture, l’ESMA et l’AMF abordent de manière générale la préparation à l’application des nouvelles normes et les attentes en matière de communication concernant leur impact estimé. S’agissant d’IFRS 16, les régulateurs :• rappellent l’importance des informations

déjà requises par IAS 17 concernant les contrats de location, notamment :— une description des principales

dispositions des contrats de location, y compris celles concernant les paiements variables et les options de renouvellement et d’achat ;

— le montant et l'échéancier des paiements minimaux futurs.

• et recommandent de développer les informations qualitatives et quantitatives afin de permettre au lecteur d’appréhender l’impact d’IFRS 16.

Pour mémoire, IFRS 16 impose une réconciliation entre le montant des engagements locatifs mentionnés hors bilan et les dettes locatives lors de la première application de la norme, sauf en cas d'application rétrospective complète.Les régulateurs ont par ailleurs publié séparément des recommandations spécifiques concernant les normes IFRS 15

et IFRS 9 dans lesquelles ils insistent sur l’importance :• de prendre en compte les travaux de

doctrine (TRG, ITG, IFRIC et EDTF) ;• d’indiquer :

— le calendrier prévu pour la communication des impacts, les choix de méthodes déjà effectués et les principaux sujets de première application dans les comptes 2016 ;

— « dans la majorité des cas », un « ordre de grandeur des impacts attendus » dans les comptes semestriels 2017.

LES ENJEUX DE LA CLÔTURE : PRIORITÉS ESMA ET RECOMMANDATIONS AMF 2016

Les régulateurs ont inclus 3 thèmes communs dans leurs publications :• La présentation des états financiers ;• La préparation à l’application des nouvelles normes et les attentes

en matière de communication concernant leur impact estimé ; • Les informations relatives aux incertitudes opérationnelles,

financières et stratégiques consécutives à la décision du Royaume-Uni de quitter l’Union européenne.

Ils rappellent aussi l’obligation à compter de 2016 de décrire dans les annexes la raison pour laquelle, au regard de leurs caractéristiques économiques, des secteurs opérationnels suivis individuellement en interne ont été agrégés dans l’information sectorielle externe.

L’ESMA insiste également sur les principes de distinction entre instruments de dettes et instruments de capitaux propres et les difficultés de leur mise en œuvre et précise les informations à fournir à ce sujet. L'ESMA rappelle enfin que la correcte application des priorités identifiées lors des précédentes clôtures continuera à être contrôlée.

FOCUS SUR IFRS 15Etes-vous prêts à appliquer les nouvelles règles de comptabilisation du chiffre d'affaires dès le 1er janvier prochain ? La norme IFRS 15 a été officiellement adoptée par l’Union européenne le 22 novembre dernier. Son application obligatoire à compter des exercices ouverts à partir du 1er janvier 2018 obligera les sociétés à retraiter leurs comptes 2017 si elles souhaitent présenter 2 exercices comparables dans leurs comptes 2018. Or l’ampleur des travaux et des procédures à mettre en œuvre pour appliquer la norme et fournir certaines des principales informations requises rendent une application de qualité quasiment impossible si on la réduit à un simple exercice de retraitement « en chambre » au moment de la préparation des comptes consolidés.

Où en êtes-vous dans votre projet de conversion à IFRS 15 ?Voici quelques questions pour évaluer votre niveau de préparation à la première application de la norme IFRS 15 :• Votre groupe est-il engagé dans la

réalisation d’activités et/ou de contrats complexes ?

• Vos contrats clients contiennent-ils fréquemment des clauses complexes ou des éléments de variabilité des prix importants (des pénalités, des clauses de rémunération au succès ou dépendant d’événements ou de circonstances hors du contrôle de votre société) ?

• La comptabilisation du chiffre d’affaires ou de certains coûts liés à l’obtention ou à la réalisation de contrats clients a-t-elle déjà soulevé des difficultés particulières dans le passé (telles que la prise en compte des tranches optionnelles, l'analyse des relations avec des distributeurs ou des façonniers, la présentation des taxes

sur ventes au compte de résultat, la comptabilisation des paiements à des clients, la réalisation d’outillages ou d’études spécifiques, les gratuités ou les commissions sur ventes) ?

• L’équipe chargée du projet IFRS 15 inclut-elle des représentants d’autres fonctions au-delà de la finance (juridique, commerciale, systèmes d’information notamment) ?

• Un diagnostic a-t-il été réalisé à partir d’un échantillon représentatif de contrats clients pour les principales activités de votre groupe ?

• La nature des principaux changements liés à la première application de la norme a-t-elle été identifiée ?

• Une estimation de l’ordre de grandeur de ces impacts est-elle disponible ?

• Les modifications de vos systèmes d’informations nécessitées par l’application de la norme et le niveau d'information à fournir ont-elles été identifiées ?

• Votre groupe a-t-il choisi sa méthode de transition (retraitements des comparatifs 2017) ?

• Votre groupe a-t-il déjà communiqué sur l’avancement du projet (en interne ou en externe) ? Que prévoit-il de communiquer dans les comptes 2016 et dans les comptes semestriels 2017 ?

• Quelle est l’implication des commissaires aux comptes dans le projet ?

+

Actualité comptable et financière

| 5 Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

ENTRÉE EN VIGUEUR DU RÈGLEMENT EUROPÉEN SUR LES ABUS DE MARCHÉ AU 3 JUILLET 2016

Ce règlement applicable en France aux sociétés cotées sur les marchés Euronext, Alternext ou le Marché Libre, ou dont les instruments financiers font l'objet d'une demande d'admission, instaure de nouvelles règles et mesures au regard de l’information privilégiée.

Les principales nouveautés portent sur :• l'identification et le suivi de l'information

privilégiée, ainsi que des mesures à mettre en œuvre en cas de différé de publication des informations privilégiées. L'information privilégiée doit notamment être rendue publique dès que possible, de manière exacte, précise et sincère, à moins qu’une publication immédiate soit susceptible de porter atteinte aux intérêts légitimes de l'émetteur et que l’émetteur soit en mesure d'assurer la confidentialité de ladite information (un accord préalable de l’AMF est à obtenir pour les établissements financiers, en cas d'atteinte à la stabilité financière) ;

• les déclarations des dirigeants au sujet des transactions opérées sur les titres des émetteurs ;

• le champ des transactions, qui a été élargi, notamment aux donations et aux transactions sur les titres de créances. Le seuil de déclaration a été augmenté de 5 000 à 20 000 euros ;

• les listes d’initiés : elle est composée de toutes les personnes qui ont accès aux informations privilégiées, travaillant au sein de l’émetteur ou dans le cadre de leurs relations professionnelles avec l'émetteur. Elle doit être à la fois tenue à jour et mise à la disposition de l'autorité compétente par voie électronique ;

• les sanctions : il n'est plus possible d'engager des sanctions pénales et administratives pour les mêmes faits. Les sanctions pénales ont été accrues : 5 ans de prison et 100 millions d'euros, jusqu'au décuple des montants de l'avantage retiré du délit, sans que l'amende puisse être inférieure à cet avantage. Par ailleurs, le projet de loi Sapin 2 précise que l'amende peut être portée jusqu'à 15 % du chiffre d'affaires annuel consolidé en cas de manquements par les personnes morales aux obligations fixées par le nouveau règlement européen.

Une information privilégiée est « une information à caractère précis, qui n'a pas été rendue publique, qui concerne, directement ou indirectement un ou plusieurs émetteurs, ou un ou plusieurs instruments financiers, et qui, si elle était rendue publique, serait susceptible d'influencer de façon sensible le cours des instruments financiers concernés ou le cours des instruments dérivés qui leur sont liés » selon les termes de l'article 7.1 a) du règlement MAR.

DON’T SLEEP ON THE DISCLOSURES !Les informations qualitatives et quantitatives exigées par les normes IFRS 15 et IFRS 16 sont significativement plus développées qu’avec les normes précédentes et il convient de ne pas sous-estimer les impacts sur votre organisation et vos systèmes d’informations.On notera notamment que les normes imposent une collecte d'information plus importante sur les flux de trésorerie relatifs à ces contrats et sur des éléments hors bilan (carnet de commandes ou éléments non pris en compte dans la comptabilisation au bilan d’actifs et de passifs relatifs à des contrats location).Exemples d'informations attendues relatives à IFRS 15 :• Ventilation du chiffre d’affaires par famille

de produits et services et une explication permettant de comprendre les liens avec l’information sectorielle ;

• Information sur le carnet de commandes fondée sur la définition d’un contrat et sur une détermination du prix de transaction conformes à IFRS 15 (qui peut donc être significativement différente des informations historiquement présentées au titre du carnet et des prises de commandes) ;

• Montant des encaissements sans chiffre d’affaires et du chiffre d’affaires comptabilisé au cours de la période sans encaissements ;

• Ajustements cumulés du chiffre d’affaires liés à des ajustements de prix de transaction, ajustement de la mesure de l’avancement des contrats ou liés à des modifications de contrats ;

• Chiffre d’affaires de la période relatif à des obligations de performances satisfaites (ou partiellement satisfaites) sur des périodes précédentes.

Exemples d'informations attendues relatives à IFRS 16 :• Charges comptabilisées relatives aux

locations de courte durée et aux locations d’actifs de faible valeur unitaire à présenter séparément ;

• Montant total des décaissements au titre des contrats de location ;

• Concernant les loyers variables, une description des variables clés dont ils dépendent, le montant des paiements futurs attendus au titre des loyers variables non pris en compte dans l’évaluation des dettes locatives et une analyse de sensibilité ;

• Concernant les options de renouvellement, le montant des paiements correspondant à des options non prises en compte dans l’évaluation des dettes locatives et la fréquence d’exercice de telles options.

En savoir plus sur IFRS 9 En savoir plus sur IFRS 15

En savoir plus sur IFRS 16 Retrouvez toute l'actualité comptable

6 | Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

Actualité fiscale

LES MESURES FISCALES DES LOIS DE FINANCESAlors que les projets de loi de finances rectificatives (PLFR) pour 2016 et de loi de finances (PLF) pour 2017 sont toujours en discussion, les dispositions fiscales suivantes devraient être adoptées sous réserve de l’examen du Conseil constitutionnel, qui vient en autres dispositions de censurer le Country by Country Reporting (CBCR) public adopté dans le cadre de la loi Sapin 2.

Le projet de loi de finances prévoit notamment :• Une baisse du taux de l’impôt sur les sociétés

Le PLF prévoit l’application pour les exercices ouverts à compter du 1er janvier 2017 d’un taux de :— 28 % à la fraction du résultat fiscal inférieure à 75 000 euros

(pour une période de 12 mois) des petites et moyennes entreprises (PME), au sens du droit de l’Union européenne ; *

— 33,1/3 % s’appliquerait pour la fraction supérieure à 75 000 euros. Le projet prévoit de baisser progressivement le taux de l’impôt à 28 % pour toutes les sociétés et tous les exercices ouverts à compter du 1er janvier 2020.

Par ailleurs, le taux de 15 % resterait applicable pour la fraction inférieure à 38 120 euros pour les entreprises ayant un chiffre d’affaires inférieur à 7,63 M €, un capital entièrement libéré et détenu à 75 % au moins par des personnes physiques ou par une société respectant elle-même ces trois conditions.

• Une majoration du taux du crédit d’impôt compétitivité et emploi (CICE)Le taux du CICE serait porté à 7 %, au lieu de 6 %, pour les rémunérations versées à compter du 1er janvier 2017. En revanche, les taux majorés applicables notamment dans les DOM resteraient inchangés.

Le projet de loi de finances rectificatives organise principalement : • Une réduction sensible du champ d’application

de la contribution de 3 %Suite à la décision « Layer » du Conseil constitutionnel déclarant inconstitutionnelle l’exonération de contribution de 3 % sur les distributions entre sociétés membres d’un groupe fiscal intégré, le PLFR étend cette exonération aux distributions entre sociétés, françaises ou étrangères, « intégrables ».Plus précisément, seraient ainsi exonérées les distributions entre sociétés, soumises à l’impôt sur les sociétés ou à un impôt équivalent dans un Etat de l’Union européenne ou dans un autre Etat ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales, lorsque la condition. de détention directe ou indirecte de 95 % du capital est remplie.

L’exonération s’appliquerait aussi pour les distributions entre sociétés qui, bien que remplissant les conditions pour former un groupe fiscal intégré, n’ont pas opté pour cette solution.

• Un aménagement du régime mère-fille et du régime des plus-values à long terme sur titres de participationLe PLFR supprime la condition de détention d’au moins 5 % des droits de vote prévue pour bénéficier du régime mère-fille.Corrélativement, le projet maintient l’exigence d’une telle condition pour le bénéfice de l’exonération des plus-values long terme sur titres de participation prévue à l’article 219 du CGI, ainsi que pour les provisions pour dépréciation de titres de participation visées à l’article 39.

Au-delà des dispositions initiales et de la modification des procédures de contrôle, de nombreux amendements ont été adoptés parmi lesquels :• Une extension du suramortissement Macron

Si le dispositif dit de « suramortissement Macron » n’est pas prorogé au-delà du 15 avril 2017, seront en revanche éligibles au bénéfice de la déduction, les biens commandés avant cette date sous réserve que la commande soit assortie du versement d’un acompte minimal de 10 %.

• Une nouvelle modification du régime des attributions gratuites d’actionsL’amendement revient sur le régime applicable aux gains d’attribution de nouveau taxés en traitement et salaires et rehausse le taux de la contribution patronale à 30 % à verser lors de l’attribution. Le caractère partiellement rétroactif de la mesure pourrait conduire à une censure du Conseil constitutionnel.

• L’instauration d’un « impôt sur les bénéfices détournés en France » qui vise à imposer en France le « bénéfice qui aurait résulté des activités réalisées en France en l’absence de montage artificiel destiné à détourner des bénéfices dans des pays étrangers aux fins de contourner la législation fiscale ». La portée de cet amendement est toutefois réduite compte tenu des conventions fiscales signées par la France.

L’avenir de certaines de ces mesures applicables à compter de 2017 est toutefois étroitement dépendant des futures élections présidentielles et parlementaires.

* effectif inférieur à 250 salariés ; chiffre d'affaires inférieur à 50 M € ou total bilan inférieur à 43 M €.

+ RETROUVEZ TOUTE L'ACTUALITÉ JURIDIQUE ET FISCALE

Accédez à la Lettre Juridique et Fiscale

LETTRE JURIDIQUE ET FISCALE Retrouvez les dernières analyses de nos experts sur l’actualité technique juridique et fiscale dans un format rapide de lecture et un style adapté aux non spécialistes du droit.

| 7 Synthèse de l’actualité comptable et réglementaire - Clôture au 31 décembre 2016

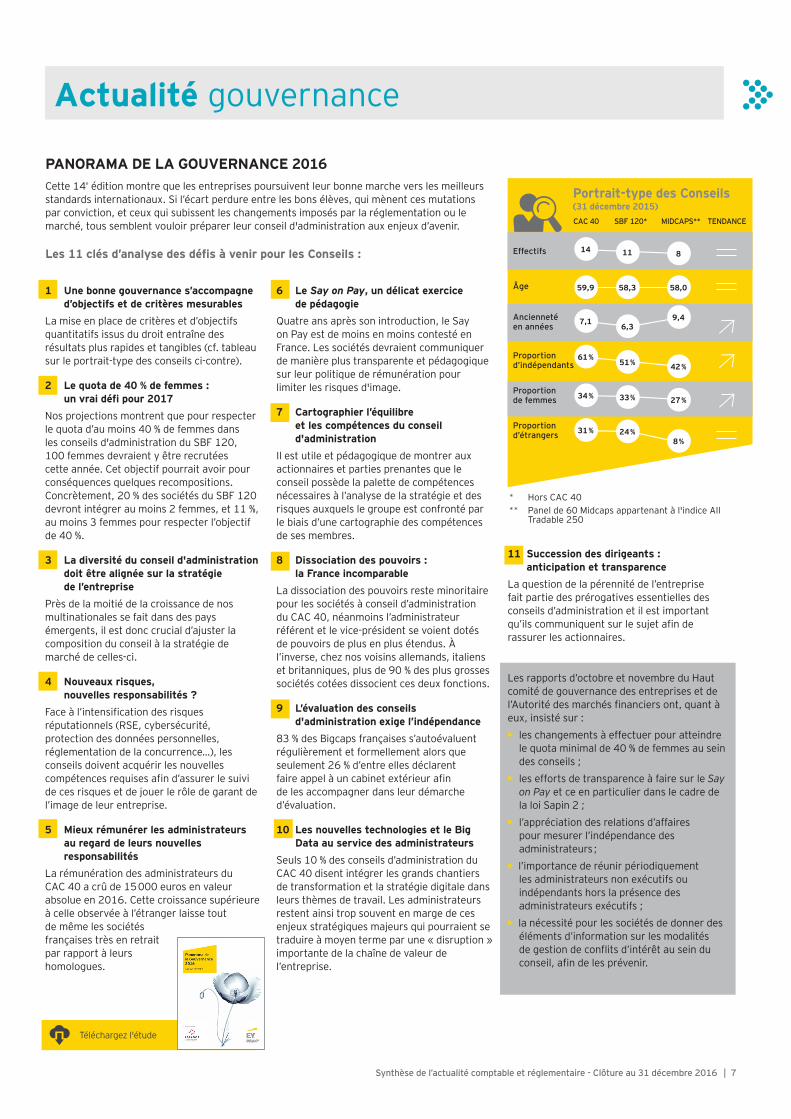

Portrait-type des Conseils (31 décembre 2015)CAC 40 MIDCAPS** TENDANCESBF 120*

Effectifs

Âge

Anciennetéen années

Proportion d’indépendants

Proportionde femmes

Proportiond’étrangers

14 11 8

59,9 58,3 58,0

7,16,3

9,4

61 %51 % 42 %

34 % 33 % 27 %

31 % 24 %8 %

1 Une bonne gouvernance s’accompagne d’objectifs et de critères mesurables

La mise en place de critères et d’objectifs quantitatifs issus du droit entraîne des résultats plus rapides et tangibles (cf. tableau sur le portrait-type des conseils ci-contre).

2 Le quota de 40 % de femmes : un vrai défi pour 2017

Nos projections montrent que pour respecter le quota d’au moins 40 % de femmes dans les conseils d'administration du SBF 120, 100 femmes devraient y être recrutées cette année. Cet objectif pourrait avoir pour conséquences quelques recompositions. Concrètement, 20 % des sociétés du SBF 120 devront intégrer au moins 2 femmes, et 11 %, au moins 3 femmes pour respecter l’objectif de 40 %.

3 La diversité du conseil d'administration doit être alignée sur la stratégie de l’entreprise

Près de la moitié de la croissance de nos multinationales se fait dans des pays émergents, il est donc crucial d’ajuster la composition du conseil à la stratégie de marché de celles-ci.

4 Nouveaux risques, nouvelles responsabilités ?

Face à l’intensification des risques réputationnels (RSE, cybersécurité, protection des données personnelles, réglementation de la concurrence…), les conseils doivent acquérir les nouvelles compétences requises afin d’assurer le suivi de ces risques et de jouer le rôle de garant de l’image de leur entreprise.

5 Mieux rémunérer les administrateurs au regard de leurs nouvelles responsabilités

La rémunération des administrateurs du CAC 40 a crû de 15 000 euros en valeur absolue en 2016. Cette croissance supérieure à celle observée à l’étranger laisse tout de même les sociétés françaises très en retrait par rapport à leurs homologues.

6 Le Say on Pay, un délicat exercice de pédagogie

Quatre ans après son introduction, le Say on Pay est de moins en moins contesté en France. Les sociétés devraient communiquer de manière plus transparente et pédagogique sur leur politique de rémunération pour limiter les risques d'image.

7 Cartographier l’équilibre et les compétences du conseil d'administration

Il est utile et pédagogique de montrer aux actionnaires et parties prenantes que le conseil possède la palette de compétences nécessaires à l’analyse de la stratégie et des risques auxquels le groupe est confronté par le biais d’une cartographie des compétences de ses membres.

8 Dissociation des pouvoirs : la France incomparable

La dissociation des pouvoirs reste minoritaire pour les sociétés à conseil d’administration du CAC 40, néanmoins l’administrateur référent et le vice-président se voient dotés de pouvoirs de plus en plus étendus. À l’inverse, chez nos voisins allemands, italiens et britanniques, plus de 90 % des plus grosses sociétés cotées dissocient ces deux fonctions.

9 L’évaluation des conseils d'administration exige l’indépendance

83 % des Bigcaps françaises s’autoévaluent régulièrement et formellement alors que seulement 26 % d’entre elles déclarent faire appel à un cabinet extérieur afin de les accompagner dans leur démarche d’évaluation.

10 Les nouvelles technologies et le Big Data au service des administrateurs

Seuls 10 % des conseils d’administration du CAC 40 disent intégrer les grands chantiers de transformation et la stratégie digitale dans leurs thèmes de travail. Les administrateurs restent ainsi trop souvent en marge de ces enjeux stratégiques majeurs qui pourraient se traduire à moyen terme par une « disruption » importante de la chaîne de valeur de l’entreprise.

11 Succession des dirigeants : anticipation et transparence

La question de la pérennité de l’entreprise fait partie des prérogatives essentielles des conseils d’administration et il est important qu’ils communiquent sur le sujet afin de rassurer les actionnaires.

Actualité gouvernance

Téléchargez l'étude

PANORAMA DE LA GOUVERNANCE 2016Cette 14e édition montre que les entreprises poursuivent leur bonne marche vers les meilleurs standards internationaux. Si l’écart perdure entre les bons élèves, qui mènent ces mutations par conviction, et ceux qui subissent les changements imposés par la réglementation ou le marché, tous semblent vouloir préparer leur conseil d'administration aux enjeux d’avenir.

Les 11 clés d’analyse des défis à venir pour les Conseils :

* Hors CAC 40** Panel de 60 Midcaps appartenant à l'indice All

Tradable 250

Les rapports d’octobre et novembre du Haut comité de gouvernance des entreprises et de l’Autorité des marchés financiers ont, quant à eux, insisté sur :• les changements à effectuer pour atteindre

le quota minimal de 40 % de femmes au sein des conseils ;

• les efforts de transparence à faire sur le Say on Pay et ce en particulier dans le cadre de la loi Sapin 2 ;

• l’appréciation des relations d’affaires pour mesurer l’indépendance des administrateurs ;

• l’importance de réunir périodiquement les administrateurs non exécutifs ou indépendants hors la présence des administrateurs exécutifs ;

• la nécessité pour les sociétés de donner des éléments d’information sur les modalités de gestion de conflits d’intérêt au sein du conseil, afin de les prévenir.

Nos publications récentes

REPORTING MAG Au sommaire de cette édition : les conséquences de la Blockchain ; une nouvelle ère en matière de communication corporate pour les entreprises ; la fiscalité, un sujet à l'agenda des comités d'audit ; à la recherche du meilleur hedging.

ADN DU CFO - 2e VOLETIs the future of finance new technologies or new people?Dans ce deuxième volet de l’ADN du CFO, nous explorons les outils et les profils des directions financières du futur : le futur de la finance repose-t-il sur les nouvelles technologies ou sur les nouveaux profils ?

HOW CAN REPORTING CATCH UP WITH AN ACCELERATING WORLDCette 2e étude sur le reporting corporate apporte un éclairage sur l’évolution des modèles opérationnels de reporting dans un contexte d’accroissement du volume de données disponibles, de multiplication des systèmes IT et de contraintes réglementaires de plus en plus fortes.

EY | Audit | Conseil | Fiscalité & Droit | Transactions

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers. Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2016 Ernst & Young Audit. Tous droits réservés.Studio EY France - 1611SG262SCORE France No. 2016-067Crédits Photos : EY

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement.

Cette publication a valeur d’information générale et ne saurait se substituer à un conseil professionnel en matière comptable, fiscale ou autre. Pour toute question spécifique, vous devez vous adresser à vos conseillers.

ey.com/fr

Téléchargez le magazine Reporting

Contacts

Jean-Roch Varon Associé Mail : [email protected] Tél. : +33 1 46 93 63 89

Julie Ducruix-Chevallier Responsable Marketing Mail : [email protected] Tél. : +33 1 46 93 89 01

Téléchargez l'étude Téléchargez l'étude