Embed Size (px)

Citation preview

n°69

Place de l’Université, 161348 Louvain-la-NeuveTél. : 010 48 33 50Fax. : 010 48 33 [email protected]

J A N V I E RF É V R I E RM A R S 2 0 1 3

T R I M E S T R I E L D ’ I N F O R M AT I O N D E CRÉDAL

BELGIQUE-BELGIË

BRUXELLES X

P.P. 7 1038

P701058

Ed. r

espo

nsab

le :

B. H

oren

beek

C

entr

e d’

Entr

epris

es D

ansa

ert

Rue

d’A

lost

, 7-1

1 à

1000

Bru

xelle

s

Crédialogue

02 EditorialLe Logement : un ciel sombre... mais étoilé!

03 En brefNouveau client crédit :«Clair et Net»

My Immo by CD

Portrait - Bernard Spinoit

04 InterviewPrêt vert Bruxellois

05FocusCrédit «Bien Vivre Chez Soi»

06-07 FocusLes Community Land Trusten Belgique

08 InterviewL’AIS Théodore Verhaegen

09FocusUn crédit pour un habitatcollectif à Fribourg

10-11Liste des crédits

12 Votre épargneCoup de projecteur sur La Ligue des Droits de l’Homme

Logement de qualité pour tous

©Be

rnar

d H

oren

beek

BERNARD HORENBEEK DIRECTEUR

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PA G E 2

éditorial Le logement : un ciel sombre ... mais étoilé !

Depuis plus de vingt ans, la crise du logement en Belgique et,en particulier, dans les grandes villes s’intensifie. L'accès à lapropriété, et même à la location, se complexifie pour de nom-breux ménages. Les enjeux climatiques et les prix de l'énergieviennent ajouter des exigences de qualité dans la recherched’un logement.

Pourtant les pouvoirs publics ont, au fil du temps, développé denombreux outils. Le logement social est le plus ancien et le plusconnu. Malheureusement, ce secteur ne peut aujourd’hui faire faceaux demandes en augmentation constante. L'accès à la propriétéreste le garant le plus sûr d'une retraite protégée de la pauvreté. LaSociété Wallonne de Crédit Social ou le Fonds du Logement per-mettent l'accès à la propriété à de nombreuses familles. Mais com-ment faire face à l'augmentation croissante des prix de l'immobilier?

Place aujourd'hui à la créativité et à l'innovation! Et comme tou-jours, Crédal se donne pour mission d'accompagner ceux qui cher-chent et expérimentent au service de l'équité, de la qualité de la viepour tous et de son écrin principal, le logement.

Ce numéro spécial du Crédialogue vous présente des innovations enmatière de logement et le rôle que Crédal y joue. Crédal ne proposepas de crédit hypothécaire aux particuliers (il existe suffisammentd'acteurs publics efficaces). Pourtant, Crédal agit comme un levierfinancier autour des principaux enjeux du logement : la constitutiond'une épargne, l'accès à la propriété, à la location et à un logementde qualité dans une vision de société qui donne sa place à chaque ci-toyen, quel que soit son origine, son état de santé, son âge ou sespossibilités financières.

Les innovations se situent d'abord dans l'épargne-logement en pre-nant exemple sur les «tontines» solidaires comme le Ciré les mets enplace depuis plusieurs années. L'accès à la propriété prend de nou-velles formes avec la séparation du sol et du bâti des Community LandTrust (cfr page 6 et 7). Quant à l'accès à un logement de qualité, le tra-vail se poursuit avec les Agences Immobilières Sociales (cfr page 8) ougrâce aux travaux réalisés au moyen du Prêt vert bruxellois (cfr page 4).Il prend aussi de toutes nouvelles formes avec le crédit « Bien vivrechez soi », activé par Crédal en partenariat avec la Région wallonnepour permettre aux personnes de plus de 65 ans en perte d'autono-mie d'adapter leur logement pour pouvoir rester à domicile (cfr page5). Enfin, nous irons faire un tour à l'éco-quartier Vauban à Fribourgpour découvrir un logement collectif, coopératif et passif (cfr page 9).

Un ciel sombre… mais combien étoilé !

“Crédal agit comme un levier financier au-tour des principaux enjeux du logement:la constitution d'une épargne, l'accès à lapropriété, à la location et à un logementde qualité dans une vision de société quidonne sa place à chaque citoyen, quelque soit son origine, son état de santé,son âge ou ses possibilités financières.

© Mikaël Falke - Crédal

”

PA G E 3

NEWS – N O U V E A U C L I E N TC R É D I T : « C L A I R E T N E T »

L’association «Clair et Net» est néed’un travail de terrain réalisé avec leshabitants permanents des campings etparcs résidentiels de la commune deHotton.

«Clair et Net» propose :- Un lavoir social ;- Des animations multimédia, informatiques

et au permis de conduire théorique ;- Un travail collectif autour de la cuisine et

de repas conviviaux.

L’originalité de ce projet réside dans uneoffre de services adaptés aux besoins de lapopulation en situation de précarité et, àpartir de cela, dans le développementd’une dynamique d’insertion sociale et deformation. L’association Clair et Net a obtenu fin janvier un crédit de trésoreriede 110.000 € jusqu’en avril 2014.

SUCCESS STORY M Y I M M O B Y C D

A la recherche d’un bien au croisementdu Hainaut-Brabant Wallon-Namurois(Gembloux-Villers-la-Ville-Fleurus)?Christelle Delcourt peut vous aider !

Cette femme dynamique et motivée s’estlancée en 2010 dans la vente et la locationde biens immobiliers. Après un passagechez AFFA et grâce à l’obtention d’unmicrocrédit professionnel, Christelle aouvert son agence immobilière sousfranchise «My Immo». Actuellement,Christelle dispose de près de 150 biensimmobiliers dans son portefeuille (de lamaison unifamiliale à l’immeuble àappartements) et emploie 5 personnes. Le succès de l’activité tient beaucoup auprofessionnalisme et à l’énergie deChristelle Delcourt !

Plus d’info : www.myimmo.be

P O RT R A I TBERNARD SP INOIT

Ingénieur architecte de formation,Bernard Spinoit travaille quelques années dans un bureau puis se ré-oriente et rejoint l’équipe d’Entraideet Fraternité et de Vivre Ensemble.

Parallèlement à son emploi, il s’impliquedans la création, puis la gestion, de«Quelque chose à Faire» et du «Ger-moir». Ces deux associations carolo sontactives dans l’insertion sociale et profes-sionnelle par l’apprentissage d’un métier,respectivement dans les secteurs de laconstruction et de l’horeca.

Constatant que les problèmes d’accès aulogement pour les stagiaires de ces asso-ciations constituent un réel frein à leurréinsertion, il participe à la mise sur piedde «Relogeas» dont l’objectif est de leurproposer des logements décents.

Depuis 1999, Bernard Spinoit assure ladirection de «Quelque Chose à Faire»,un poste qui valorise ses compétences etson expertise sociale. A travers ses diversengagements, cet homme de terrain par-ticipe au développement de sa région etmilite pour une société dans laquellechacun aurait sa place.

PROPOS RECUEILLIS PAR JULIE JANSSENSCHARGÉE DE COMMUNICATION

brèves

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3

« Je n’avais jamais entendu par-ler du Prêt vert. Et je ne connais-sais pas Crédal. » L’état de samaison exigeait des rénovationsurgentes. «Ma vieille chaudières’enclenchait tout le temps. Lachaleur s’échappait de partout.Les fuites dans le toit étaienttelles que j’avais de l’eau jusquedans ma chambre. C’est l’asso-ciation RenovaS à Schaerbeekqui m’a aiguillée vers Crédal. »

Le premier contact fut très posi-tif, même si Alexandra fut sur-prise par certaines questions. «Leconseiller microcrédit de Crédalm’a demandé ce que me coû-taient mes chats, combien je dépensais par mois pour le coif-

feur,… Tout mon budget a étéépluché. C’est un peu dur, audébut, de voir ainsi un inconnuentrer dans votre vie privée. Maisau final, l’exercice est très inté-ressant. Cela remet les pendulesà l’heure. Depuis, j’ai même re-noncé à ma carte visa.»

L’accompagnement ne se limitepas à la dimension financière.«Et c’est ça qui est génial ! J’aiété vraiment soutenue de bouten bout. Les démarches pourobtenir les primes Energie et àla rénovation sont tellementcompliquées que, seule, j’auraisbaissé les bras. Le conseiller atoujours été disponible pourm’aider dans le choix des entre-preneurs et vérifier que leursdevis étaient conformes aux exi-gences à respecter pour avoirdroit aux primes.»

interview Alexandra Van Hecke a isolé sa maison grâce à un Prêt vert bruxellois

Le Prêt vert bruxellois* permet aux habitants de Bruxelles disposant de revenus modestes d’obtenir un prêt à 0% pour des travauxd’économie d’énergie. Alexandra Van Hecke, qui vit seule avec son fils dans une petite maison à Neder-Over-Heembeek, entraitdans les critères d’octroi du prêt. Mais c’est le hasard, dit-elle, qui l’a mise sur la bonne piste…

«Aujourd’hui, j’ai une maisontrès bien isolée qui, en plus, estéquipée d’une nouvelle chau-dière à condensation, et ce alorsqu’au départ, les coûts des au-tres travaux – isolation du toit etde la façade et pose d’un vitragesuper isolant – dépassaient déjàmes capacités de rembourse-ment. En prévoyant d’utiliser di-rectement l’argent des primespour financer une partie des tra-vaux, le conseiller de Crédal m’apermis de faire installer la chau-dière sans que le rembourse-ment mensuel du prêt ne pèsetrop lourd sur mon budget. Il aété super efficace !»

FRANÇOIS BONHEURE JOURNALISTE VOLONTAIRE

POUR EN SAVOIR

Le Prêt vert bruxellois est undispositif mis en place parBruxelles Environnement encollaboration avec Crédal. ll permet aux particuliersd’emprunter à taux zéroentre 500 et 20.000 eurospour financer des travauxd’économie d’énergie. Crédal joue le rôle d’orga-nisme prêteur, tout en offrant un accompagnementpersonnalisé aux deman-deurs.

Plus d’infos sur : www.credal.be/node/26

+

Les démarches pour obtenirles primes Energie et à la rénovation sont tellementcompliquées que, seule, j’aurais baissé les bras.

“”CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PA G E 4

POUR EN SAVOIR

Le site www.bienvivrechezsoi.be donne toutes les informationsutiles et propose une foule de conseils.

Pour obtenir des informations ou un crédit «Bien Vivre chezSoi» auprès de Crédal, contactez le microcrédit personnel au010/45.25.33.

+

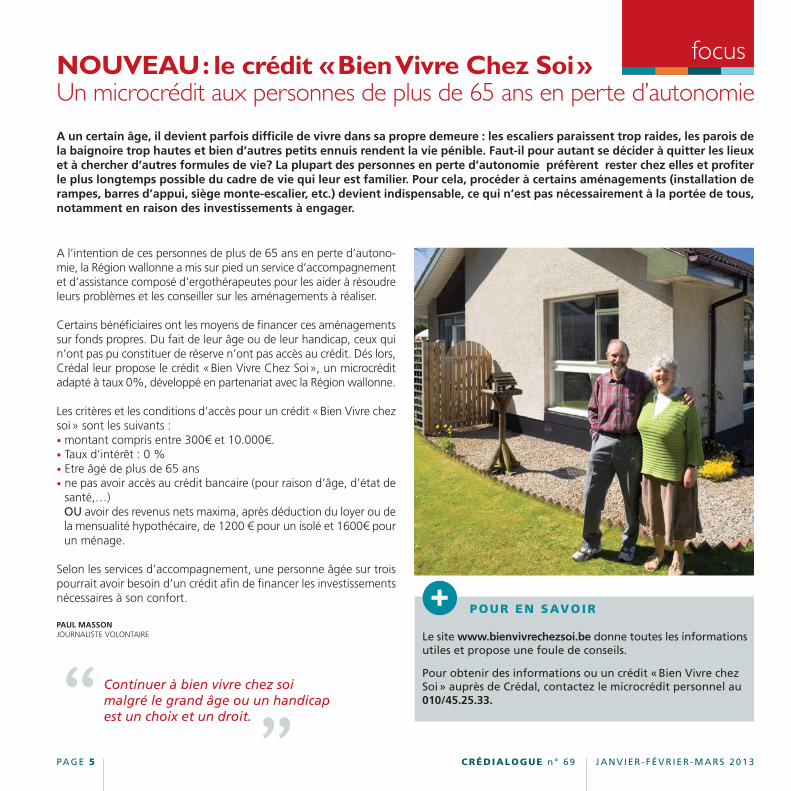

PA G E 5 CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3

focus

A un certain âge, il devient parfois difficile de vivre dans sa propre demeure : les escaliers paraissent trop raides, les parois dela baignoire trop hautes et bien d’autres petits ennuis rendent la vie pénible. Faut-il pour autant se décider à quitter les lieuxet à chercher d’autres formules de vie? La plupart des personnes en perte d’autonomie préfèrent rester chez elles et profiterle plus longtemps possible du cadre de vie qui leur est familier. Pour cela, procéder à certains aménagements (installation derampes, barres d’appui, siège monte-escalier, etc.) devient indispensable, ce qui n’est pas nécessairement à la portée de tous,notamment en raison des investissements à engager.

A l’intention de ces personnes de plus de 65 ans en perte d’autono-mie, la Région wallonne a mis sur pied un service d’accompagnementet d’assistance composé d’ergothérapeutes pour les aider à résoudreleurs problèmes et les conseiller sur les aménagements à réaliser.

Certains bénéficiaires ont les moyens de financer ces aménagementssur fonds propres. Du fait de leur âge ou de leur handicap, ceux quin’ont pas pu constituer de réserve n’ont pas accès au crédit. Dés lors,Crédal leur propose le crédit «Bien Vivre Chez Soi», un microcréditadapté à taux 0%, développé en partenariat avec la Région wallonne.

Les critères et les conditions d’accès pour un crédit «Bien Vivre chezsoi» sont les suivants : • montant compris entre 300€ et 10.000€.• Taux d’intérêt : 0 %• Etre âgé de plus de 65 ans• ne pas avoir accès au crédit bancaire (pour raison d’âge, d’état de

santé,…)OU avoir des revenus nets maxima, après déduction du loyer ou dela mensualité hypothécaire, de 1200 € pour un isolé et 1600€ pourun ménage.

Selon les services d’accompagnement, une personne âgée sur troispourrait avoir besoin d’un crédit afin de financer les investissementsnécessaires à son confort.

PAUL MASSON JOURNALISTE VOLONTAIRE

NOUVEAU: le crédit «Bien Vivre Chez Soi»Un microcrédit aux personnes de plus de 65 ans en perte d’autonomie

Continuer à bien vivre chez soi malgré le grand âge ou un handicapest un choix et un droit. “ ”

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PA G E 6

focus Le “Community Land Trust”, formule de logement solidaire et accessible, fait ses premiers pas en Belgique

CLT : trois lettres qui pourraient rendre le logement plus accessible pour les familles à revenus modestes. Après des résultatsprometteurs aux Etats-Unis et en Angleterre, les premiers "Community Land Trust" prennent forme en Belgique. Depuis 2009,Crédal est partie prenante de l’émergence de ce système de financement immobilier au nom intraduisible qui mérite bienquelques explications ...

mêmes droits et devoirs qu’une propriété classique) de chaque logement fait le caractère novateur du Community Land Trust. Parsa gestion collective du patrimoine foncier, le CLT permet de luttercontre la spéculation, de construire des logements à des prix abor-dables et de garantir une certaine mixité sociale. Un certain pour-centage du bâti est affecté à des logements sociaux, à descommerces, à des infrastructures d'intérêt collectif, etc.

Concrètement, le CLT facilite l'accès au logement en subsidiant lavaleur du sol lors de l'achat. En échange, l'acquéreur ne verse qu'unloyer très modéré (environ 25 $ par mois dans le cas de Burlington)

Le Community Land Trust (CLT) est un système né aux Etats-Unis àla fin des années septante dans le but de lutter contre la spéculationimmobilière. Le CLT le plus connu est celui créé à Burlington, agréa-ble petite ville proche de New York. Face à la pression immobilièredes ‘riches’ new-yorkais qui y achetaient une “maison de cam-pagne”, les habitants avaient de plus en plus de mal à trouver deslogements à des prix abordables. Ils ont donc eu l'idée de créer en-semble un “trust”, sorte de fondation, qui est devenue propriétairedu sol de quartiers entiers de la ville, alors que les habitants ont ac-cédé à la propriété du bâti. Cette scission entre la propriété (géréede façon solidaire) du sol et la propriété individualisée (avec les

PA G E 7 CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3

focus

pour l'usufruit du sol. Pour maintenir les logements accessibles, lafamille qui décide de déménager revend son bien au prix de l’inves-tissement de base, majoré du coût de travaux éventuels et d'unepartie de la plus-value prise par le bien (généralement 25%). L'es-sentiel de la plus-value reste dans le patrimoine du CLT. La revente nepeut se faire qu'à une autre famille qui entre dans les critères défi-nis par le CLT. Celui-ci conserve en outre un droit de préemption.

Une gouvernance tripartite

En Belgique, le modèle de gouvernance qui semble s'imposer pourle CLT, en tant que gérant d'un bien commun, est celui d'une struc-ture composée d'une asbl et d'une Fondation d'Utilité Publique,dont les conseils d'administration sont composés pour un tiers desusagers des terres (les habitants), un tiers d'autres représentants duquartier et un tiers des pouvoirs publics.

Deux plateformes et des projets pionniers

En 2010, une plateforme CLT est créée à Bruxelles à l’initiative d’unesérie d’associations (dont Crédal). Une charte contenant les prin-cipes et les valeurs défendus par le CLT a été signée par l'ensembledes associations. C'est cette plateforme Bruxelloise qui se trans-forme maintenant en CLT. Une plateforme similaire verra le jour en2013 en Wallonie.

A Bruxelles, un premier projet de Community Land Trust s'estconcrétisé fin février 2013 par l'achat d'un bâtiment situé rue Verheyden, à Anderlecht. C'est la fondation d'utilité publique CLT,grâce à un subside accordé par le gouvernement bruxellois, qui ena fait l'acquisition. Le bâtiment accueillera 5 logements pour famillesnombreuses et 4 petits appartements spécialement adaptés aux personnes à mobilité réduite. A l'arrière du bâtiment se trouvera unespace collectif et un jardin communautaire ouvert aux habitantsdu quartier.

A Molenbeek, une association de fait baptisée Arc-en-Ciel, réunis-sant une trentaine de familles, s'est lancée dans un projet de Com-munity Land Trust portant sur l'acquisition d'un terrain rueVandenpeereboom. Ce projet est mené en partenariat avec le Fondsdu Logement de la Région de Bruxelles-Capitale, qui sera le maîtred'ouvrage, et de trois associations (CIRE, Buurthuis/Maison de Quar-tier Bonnevie et Connivence/Samenleven). Le Fonds du Logement

vient d'obtenir l'acceptation de la Commune pour l'achat du ter-rain. C'est le Fonds du Logement qui se chargera de la vente desappartements aux familles membres de l’association Arc-en-Ciel etde l'octroi des crédits hypothécaires. Les trois associations aurontpour mission d'accompagner les familles durant toute la durée duprojet, tant au niveau collectif qu'individuel.

En attendant la concrétisation du projet, les familles membres dugroupe Arc-en-Ciel ont commencé à épargner pour leur futur loge-ment en plaçant une petite somme à Crédal chaque mois.

En Wallonie, à Mons précisément, un ambitieux projet s'inspirantdu système de Community Land Trust vise à transformer un anciencouvent en un immeuble mélangeant de l'habitat communautairepour personnes âgées, pour familles nombreuses, pour personneshandicapées, pour locataires en transit et pour étudiants. Il y auraégalement un large espace consacré à de l'activité économique etdes formations. Le projet est porté par l'association A toi mon toît.

A Monceau-sur-Sambre, l'asbl Relogeas, active dans la rénovation etgestion de biens immobiliers à destination de personnes précarisées,s'inspire de la démarche de Community Land Trust pour construire4 maisons “habitat durable”. Les 4 familles participeront elles-mêmes à la construction de leur logement en collaboration avecl'entreprise de formation par le travail (EFT) Quelque Chose à Faire. En tant que membre des plateformes CLT bruxelloise et de la futureplateforme wallonne, Crédal est appelé à jouer un rôle majeur deconseil et de financement auprès de ces structures innovantes. Plusdirectement, elle pourra également aider les futurs résidents à seconstituer petit à petit un capital qui pourra être récupéré dans lecadre de l'acquisition de leur logement, comme elle le fait déjà avecle groupe Arc-en-Ciel.

OLIVIER FABES JOURNALISTE VOLONTAIRE

POUR EN SAVOIR

Pour une introduction aux CLT : www.periferia.be

Site web de la plateforme CLT bruxelloise : www.community-land-trust.be

+

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PA G E 8

interview L’Agence Immobilière Sociale Théodore Verhaegen :se diversifier pour pérenniser

«C’est d’abord un regard d’ex-pert extérieur qui était indispen-sable, vu la situation très délicatedans laquelle l’AIS se trouvait.Mais c’est surtout la confirma-tion que notre plan de redres -sement tient la route. Avecl’arrivée de Khaled au poste decoordinateur, l’AIS est désor-mais gérée de manière très pro-fessionnelle. C’était une premièreétape fondamentale.»

«L’étape suivante consiste à as-sainir notre parc locatif. Des lo-gements en trop mauvais étatsont source de tensions avec leslocataires et les propriétaires,qui deviennent vite ingérables.Nous avons défini des critèresde qualité pour le choix de nou-

veaux logements et nous avonsconclu un partenariat avec uneasbl d’architectes qui va réaliserun screening systématique deslogements loués par notre biais.Ceux qui sont en trop mauvaisétat disparaîtront progressive-ment de notre parc.»

«Ce problème est en grandepartie lié à l’explosion des coûtsde l’énergie, qui peut avoir unimpact dévastateur sur l’équilibrefinancier des AIS. Notre agencey est particulièrement sensible,car notre public est fortementprécarisé. C’est d’ailleurs un défimajeur pour les prochaines an-nées. Avec la crise, les moyens denos locataires risquent encore dediminuer, tandis que les coûts

de l’énergie et les loyers nemanqueront pas d’augmenter.»

«L’équilibre budgétaire ne serajamais simple à atteindre. Pasévident, dans ces conditions,d’innover. Pour autant, les idéesne manquent pas. Nous pen-sons par exemple à de l’habitatkangourou, des logements detransit pour jeunes, un pro-gramme d’insertion sociopro-fessionnelle combinant uneoffre de rénovation pour lespropriétaires à une formationqualifiante aux techniques derénovation écologique,… Au-tant de projets à réaliser en par-tenariat avec des associationsspécialisées dans ces domaineset qui nous permettraient de di-

versifier nos activités. Partena-riat et diversification, voilà biendeux mots clés de notre avenir.»

FRANÇOIS BONHEURE JOURNALISTE VOLONTAIRE

Environ 5% des logements mis à disposition de locataires à revenus modestes par le biais des agences immobilières sociales* àBruxelles sont gérés par l’AIS Théodore Verhaegen. En grande difficulté ces dernières années, celle-ci bénéficie de l’aide de Crédal**.Au-delà du ballon d’oxygène financier, que représente ce soutien pour l’agence saint-gilloise ? Réponse avec Mathieu Roper etKhaled Sor, ses nouveaux administrateur délégué et coordinateur.

PA G E 9 CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3

focusUn crédit pour la création d’un habitat collectif à FribourgUne fois n’est pas coutume, Crédal a accepté de financer un projet situé hors de nos frontières. Il s’agit de VAUBANaise, unecoopérative fondée par OekoGeno*, qui vise à créer un habitat collectif favorisant la mixité sociale et l’insertion de personneshandicapées et de personnes âgées dans le quartier Vauban à Fribourg (Allemagne). Il s’agit du premier crédit que Crédal octroieà l’étranger et, si VAUBANaise a séduit le Conseil d’Administration de Crédal pour de multiples raisons, ce genre de financementdevrait rester exceptionnel.

L’éco-quartier de Vauban à Fribourg est une référence mondialed’urbanisme durable. En termes de transport, d’énergie, de gestiondes déchets, ce quartier est régulièrement cité en exemple. Seulbémol : la faible mixité sociale, puisque la grande majorité de sa po-pulation se compose de cadres supérieurs (55%) ou de professionslibérales (11%).

C’est la raison pour laquelle la coopérative VAUBANaise, portée parOekoGeno, a souhaité y bâtir un immeuble respectant les normesd’écoconstruction et destiné à donner accès à des logements indi-viduels à des personnes âgées ou handicapées et à offrir des loyersabordables à des étudiants. L’intégration - voire l’inclusion - des per-sonnes handicapées est au cœur de ce projet. Le bâtiment est doncconçu pour répondre à leurs besoins spécifiques. Sa constructionsera terminée au milieu de cette année et comportera 25 apparte-ments. L’idée maîtresse de VAUBANaise est que les locataires, degénérations et de besoins différents, vont coopérer afin de s’entrai-der et se renforcer mutuellement.

Afin de financer son projet, OekoGeno a souhaité impliquer des par-tenaires de la finance éthique européenne. Plus qu’un besoin fi-nancier, c’est un geste politique de solidarité européenne qui amotivé cette coopérative allemande. C’est ainsi qu’elle a sollicité no-tamment Crédal qui, pour la première fois depuis sa création, a ac-cepté d’accorder un prêt direct à une coopérative étrangère. Cecrédit permet à Crédal de s’associer, avec d’autres partenaires de lafinance éthique européenne, à un projet de société qui intègre unesérie d’aspects du vivre ensemble. Crédal pourra profiter de cetteexpérience enrichissante dans le premier éco-quartier d’Europe, aumoment où des projets semblables sont envisagés chez nous. Cepremier partenariat concrétise la collaboration entre Crédal et descoopératives européennes proches de ses valeurs.

PAUL MASSON JOURNALISTE VOLONTAIRE

POUR EN SAVOIR

Plus d’infos sur le quartier Vauban : http://fr.wikipedia.org/wiki/Quartier_Vauban_de_Fribourg-en-Brisgau

Et sur le projet « VAUBANaise » (en allemand) :http://www.oekogeno.de/content/projekte/vaubanaise.aspx

Le crédit d’investissement accordé par Crédal à VAUBANaise estde 100.000 € pendant 5 ans dont un an de franchise en capital.

+©Bernard Horenbeek

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PAGE 10

Centre d’accueil et d’informationjeunesse de Bruxelles centre.1000 Bruxelles - www.inforjeunes-bxl.be1 Crédit de trésorerie CT : 30.000 €.

La StradaCentre d’appui au secteur bruxellois del’aide aux sans-abri.1050 Ixelles - www.aideauxsansabri.org1 Crédit de trésorerie CT : 30.000 €.

Centre de Documentation et deCoordination SocialesCentre de documentation etd’information dans le secteur social.1050 Ixelles - www.cdcs-cmdc.be1 Crédit de trésorerie CT : 35.000 €.

Centre TEFOActivités pour enfants et adultes pourpersonnes issues de l’immigration.1000 Bruxelles - 02/502.97.73 1 Crédit de trésorerie CT : 20.000 €.

Convivence-Samenleven VZWAssociation active dans le droit aulogement.1000 Bruxelles - 02/505.01.301 Crédit de trésorerie CT : 165.000 €.

COBEFFFormation et réinsertion de chômeursdans les secteurs des services, dutravail de bureau et des maisons deretraite.1030 Schaerbeek - www.cobeff.be1 Crédit de trésorerie CT : 300.000 €.

Ecran TotalAssociation luttant contre les violencessur les personnes atteintes d’albinisme.1020 Laeken - www.ecran-total.org1 Crédit de pont : 7.120 €.

Escale Nord-SudFoyer d’accueil pour étudiants etstagiaires étrangers.1060 Saint-Gilles - 02/534.95.521 Crédit de trésorerie CT : 170.000 €.

Fédération francophone desSourds de BelgiqueService d’Aide à la Recherche d’Emploipour personnes sourdes etmalentendantes en Wallonie.1050 Ixelles - www.ffsb.be1 Crédit de trésorerie CT : 59.000 €.

Manège du Possible (Le)Manège équestre à finalité sociale.1170 Watermael-Boitsfortwww.manegedupossible.be1 Crédit de fonds de roulement : 24.999 €.

Norois (Le)Service de Santé Mentale à Laeken.1020 Laeken - 02/478.82.401 Crédit d’investissement LT : 320.000 €.

Piment (Le)Education permanente et ISP pour unpublic issu de l’immigration.1080 Molenbeek-Saint-Jean -www.lepiment.org1 Crédit de trésorerie CT : 150.000 €.

PosecoPromotion de l’économie positive.1000 Bruxelles - www.poseco.org1 Crédit de trésorerie CT : 30.000 €.

Promo JeunesService de soutien aux jeunes parl’organisation d’activités sportives etsocioculturelles.1000 Bruxelleswww.promojeunes-asbl.be1 Crédit de trésorerie CT : 25.000 €.

Solidarité SavoirCentre proposant une aide sociale dansle quartier Maritime de Molenbeek.1080 Molenbeek-Saint-Jean -www.solidarite-savoir.be1 Crédit de trésorerie CT : 50.000 €.

ThéodorePropriétaire de la Tricoterie, un lieuculturel centré sur la «fabrique de liens»1060 Saint-Gilles - www.theodore.bewww.tricoterie.be1 Crédit d’investissement CT : 3.500 €.

Union de Locatairesd’Anderlecht-CureghemInsertion par le logement et le travailsocial communautaire.1070 Anderlecht - 02/520.21.291 Crédit d’investissement LT : 90.000 €.

Hainaut

Au bonheur du jourCentre d’accueil de jour pourpersonnes âgées.7060 Soignies - 067/78.09.03.1 Crédit de trésorerie CT : 12.000 €.

Essor (L’)EFT en bâtiment et éco-cantonnage.6530 Thuin - 071/59.42.95 1 Crédit de pont : 20.000 €.

RelogeasRénove et gére des biens immobiliersafin de loger des personnesprécarisées.

6031 Monceau-sur-Sambre -www.monceau-fontaines.be1 Crédit d’investissement LT : 100.000 €.1 Crédit de trésorerie CT : 70.000 €.

Solidarité des AlternativesWallonnes et BruxelloisesPromeut, développe et fédère lesinitiatives d’ES.6031 Monceau-Sur-Sambrewww.economiesociale.be1 Crédit d’investissement LT : 105.000 €.1 Crédit de pont : 100.000 €.

Liège

Mission régionale pourl’Insertion et l’Emploi pourVerviersCoordonne les actions favorisantl’insertion socioprofessionnelle.4800 Verviers - 087/35.24.501 Crédit de trésorerie CT : 95.000 €.

ParcoursOISP.4100 Seraing - www.parcoursoisp.be1 Crédit de trésorerie CT : 147.000 €.

ProformaFormations pour les demandeursd’emploi, les personnes étrangères ou peu qualifiées. 4020 Liège - 04/366.90.511 Crédit de pont : 10.000 €.1 Crédit de trésorerie CT : 7.000 €.

Tech a BreakCoopérative dans le secteur del’informatique et des NTIC.4100 Seraing 1 Crédit de fonds de roulement : 20.000 €.

ThaïsMaison d’accueil pour personnes oufamilles en difficulté sociale.4000 Liège - 04/223.74.281 Crédit de trésorerie CT: 60.000 €.

Namur

CarrefourOISP: organisation d’ateliersd’alphabétisation, de cours de françaispour personnes non-francophones etformation aide-ménagère.5600 Philippeville - 071/66.80.772 Crédits de trésorerie CT : 115.000 €.

EcoconsoInforme et favorise descomportements d’écoconsommation.

2 crédits de fonds de roulementpour un total de 44.999 €

1 crédit d’investissement courtterme de 3.500 €

5 crédits d’investissement longterme pour un total de 693.000 €

4 crédits pont pour un total de137.120 €

31 crédits de trésorerie court termepour un total de 3.104.000 €

TOTAL : 46 crédits accordés entre le1/11/2012 et le 31/01/2013 pour unmontant total de 3.982.619 €

Bruxelles

Accès et Mobilité pour TousActions visant à améliorerl’accessibilité des lieux publics, destransports pour les personnes àmobilité réduite. 1140 Evere - www.bruxellespourtous.be 1 Crédit de trésorerie CT : 30.000 €.

Agence immobilière socialeDELTAAIS active à Auderghem, Etterbeek,Watermael-Boisfort et Woluwé.1160 Auderghem - www.ais-delta.be1 Crédit de trésorerie CT : 100.000 €.

ARPAIJEAFT en horéca 1050 Ixelles - www.arpaije.be1 Crédit de trésorerie CT : 45.000 €.

BoulotAFT et ILDE en parachèvement dubâtiment et en menuiserie. 1020 Laeken - 02/217.24.621 Crédit de trésorerie CT : 125.000 €.

Bruxelles EmergencesCoopérative d’activités.1000 Bruxelles - 02/256.20.741 Crédit de trésorerie CT : 100.000 €.

Groupe Bouillon de CulturesActions multiples en milieu immigré:restaurant de quartier, école dedevoirs, etc.1030 Schaerbeek - 02/210.94.211 Crédit de trésorerie CT : 35.000 €.

Centre d’Accueil etd’Information jeunesse deBruxelles

crédits Liste des crédits solidaires accordés de novembre 2012 à janvier 2013

PAGE 11

Liste des microcrédits accordés de novembre 2012 à janvier 2013

5000 Namur - www.ecoconso.be1 Crédit de trésorerie CT : 60.000 €.

Fondation pour les GénérationsfuturesFondation se consacrant audéveloppement durable.5000 Namur - 081/22.60.62 1 Crédit de trésorerie CT : 150.000 €.

Réseau d’Entreprises SocialesCoordination et services aux membres.5020 Vedrin - www.resasbl.be1 Crédit de trésorerie CT : 50.000 €.

Vents d’HouyetDéveloppeur de projets éoliens.5560 Houyet - www.vents-houyet.be1 Crédit de trésorerie CT : 200.000 €.

Luxembourg

Association des Œuvresparoissiales du Doyenné deVirtonAchat et aménagement de maisons àfaibles loyers pour femmes seules avecenfants.6760 Virton - 063/57.77.751 Crédit d’investissement LT : 78.000 €.

Clair et NetService-citoyen (lavoir social), ateliersinformatique, mobilité et jardinage.6990 Hotton - www.clairnet.be1 Crédit de trésorerie CT : 110.000 €.

Le Futur simpleEntreprise dans le domaine de larestauration et de la reliure semi-industrielle.6680 Sainte-Ode - 061/68.93.301 Crédit de trésorerie CT: 250.000 €.

Service de santé mentale duNord et Centre LuxembourgService de santé mentale de Libramont6800 Libramont - 061/22.38.721 Crédit de trésorerie CT : 220.000 €.

Service laïque d’Aide Sociale auxJusticiables de la province deLuxembourgAccompagnement de justiciables, devictimes d’infractions pénales et dedétenus.6800 Libramont - 061/29.24.951 Crédit de trésorerie CT : 70.000 €.

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3

Liste des microcrédits professionnels

Brabant Wallon

M. Larue et Mme PhuCourtage en assurances et en crédits.1480 Tubize - Crédit : 5.263 €.

Mme Bollingh et Mr BistiauxBar à soupe.1370 Jodoigne - Crédit : 10.500 €.

Bruxelles

M. Tshilumba Beya et Mme KazadiCourrier express.1180 Uccle - Crédit : 11 514 €.

Mme Mizere TondaInfirmière à domicile.1080 Molenbeek-Saint-JeanCrédit : 7.789 €.

Mme De HouwerConfection de robes, vente en ligne etdépôt-vente.1030 Schaerbeek - Crédit : 6.105 €.

Mme MaroussyVente en ligne de vêtements pourfemmes rondes.1190 Forest - Crédit : 8.035 €.

Mme le MaireVente de meubles et décoration deseconde main - e-commerce.1050 Ixelles - Crédit : 10.500 €.

M. Tshilumba BeyaCourrier express.1180 Uccle - Crédit : 11 514 €

M. KoréTransport de colis.1070 Anderlecht - Crédit : 8.816 €

Flandre

M. Redouane et Mme MokhlisVente de vêtements et d’accessoiresféminins sur les marchés.1831 Diegem - Crédit : 12.992 €.

M. ManiliucEntreprise générale de construction.1731 Zellik - Crédit : 12.887€

M. Sow et Mme FallDépannage automobile.1731 Zellik - Crédit : 10.834 €

Hainaut

Mme NolfAccueillante autonome d’enfants.7500 Tournai - Crédit : 3.211 €.

M. MassyCoiffure à domicile.7080 La Bouverie - Crédit : 8.589 €.

M. DramaixMenuisier, charpentier.7332 Sirault - Crédit : 13.000 €

Liège

M. Bogaert et Mme DetrixheLavage de vitres et nettoyage devoitures écologique.4800 Verviers - Crédit : 9.937 €.

M. LitteraÉlectricité générale.4610 Beyne-Heusay - Crédit : 4.211 €.

M. Lejeune et Mme MimouniConsultant en gestionorganisationnelle.4880 Aubel - Crédit : 5.263 €.

M. Cannata et Mme RemenyiPlafonnage et parachèvement.4602 Cheratte - Crédit : 9 429 €

Luxembourg

M. Gravar et Mme FranzoiaBoutique d’articles de laine etaccessoires d’intérieur.6769 Meix-Devant-VirtonCrédit : 13.000 €.

Mme CheretFabrication et vente de produits debouche artisanaux.6830 Les Hayons - Crédit : 12.900 €.

Namur

M. HazéeFleuriste.5300 Andenne - Crédit : 7.625 €.

M. BernardMaçon - tailleur de pierre.5340 Gesves - Crédit : 3.167 €.

M. CallegariPizzeria, snack.5004 Bouge - Crédit : 7.789 €.

M. De SmedtCar wash.5590 Ciney - Crédit : 13.000 €

Mme HautemEsthétique à domicile.5000 Namur - Crédit : 4 555 €

Liste des microcréditspersonnels

122 microcrédits personnelslibérés entre le 1/11/2012 et le31/01/2013 en Région Wallonneet Bruxelloise

Montant total libéré : 739.049 €Montant moyen des crédits sociaux :5.861 €Durée moyenne de remboursement :38.5 moisMensualité moyenne : 135 €

Détail des objets d’achat descrédits accordés :

Habitat-Quotidien : 21Montant moyen de l’achat : 1.374 €Mensualité moyenne : 50 €

Habitat-Travaux : 48Montant moyen de l’achat : 7.309 €Mensualité moyenne : 115 €

Emploi et mobilité : 62Montant moyen de l’achat : 4.075 €Mensualité moyenne : 118 €

Regroupement familial : 18Montant moyen de l’achat : 2.694 €Mensualité moyenne : 95 €

Santé : 2Montant moyen de l’achat : 91 €Mensualité moyenne : 4.307 €

Regroupement dettes et crédits : 5Montant moyen de l’achat : 4.924 €Mensualité moyenne : 103 €

Autres : 3Montant moyen de l’achat : 5.065 €Mensualité moyenne : 118 €

CRÉDIALOGUE n ° 6 9 J A N V I E R - F É V R I E R - M A R S 2 0 1 3 PAGE 12

votre épargne

Coup de projecteur sur un coopérateur : La Ligue des droits de l’Homme

Evolution des fonds chez Crédal entremars 2012 et février 2013

10.000.000 €

15.000.000 €

20.000.000 €

25.000.000 €

+

Depuis plus de cent ans, La Ligue desdroits de l'Homme combat, en toute in-dépendance vis-à-vis du pouvoir poli-tique, les injustices et les atteintes portéesaux droits fondamentaux en Commu-nauté française de Belgique.

«L’activité de La Ligue se scinde en deuxvolets : un volet «sensibilisation» auxdroits humains fondamentaux pour unpublic tant d’adultes que de jeunes et unautre volet «lobbying» qui consiste à interpeller les responsables politiquesquand des projets contreviennent auxprincipes de base des droits del’Homme.» témoigne Dominique Rozen-

berg, codirectrice en charge des res-sources financières de l’association.

«Comme beaucoup d’associations, nousdépendons des subsides publics. La plu-part du temps, ils nous sont versés tardi-vement et nous sommes forcés depréfinancer nos projets, ce qui engendredes difficultés de trésorerie. C’est dans cecontexte que nous avons fait appel à Cré-dal en 1999. L’avantage de travailler avecCrédal est d’abord humain: notre dossierest géré par le même conseiller qui nousconnait bien et dont les conseils sont avi-sés. Par ailleurs, chaque année, le rapportsur la situation financière de la Ligue réa-

lisé par Crédal est apprécié et nous aideà améliorer notre gestion financière.»

«Nous n’avons pas d’«économie» à investir chez Crédal. Mais, en 2008, afinde constituer notre garantie locativepour la location de nos bureaux, nousavons placé 5500€ chez Crédal sousforme de parts investisseurs. La dé-marche était volontaire : tant qu’à blo-quer cet argent quelque part, autant lefaire chez Crédal !»

JULIE JANSSENSCHARGÉE DE COMMUNICATION

Mars2012

Total des fonds

Mai Juillet Sept. Janv.Nov. Fév.2013

INFOS UTILES

A VOS AGENDAS! Cette année, l’Assemblée générale de Crédal SC aura lieusamedi 1 juin de 9h30 à 12h30 à La Ferme de Froidmont à Rixensart (Che-min du Meunier 38, 1330 Rixensart). L’Assemblée générale est un momentprivilégié de rencontre et d’échanges entre les coopérateurs, les clients etl’équipe de Crédal. C’est à cette occasion que les coopérateurs, par le biaisde leur vote, participent à la vie de la coopérative. L’assemblée sera suivied’un pic-nic éthique, moment convivial et festif par excellence.

Depuis le 1er janvier 2013, le précompte mobilier sur les dividendes et inté-rêts est passé à 25%.

Début 2013, nous étions à la recherche de coopérateurs prêts à prendre durisque pour financer la création d’une crèche dont la particularité est d’ac-cueillir des enfants porteurs de handicap avec des enfants valides. Nous avonstrouvé assez de fonds auprès d’anciens et de nouveaux coopérateurs. Merci !

Imprimé sur du papier 100% recyclé.

Parts de coopérateurs

20.942.164 €

16.630.761 €