Embed Size (px)

Citation preview

Juin 2016

REPÈRES

ÉCONOMIE

Zone euro : - 0,1 % : taux d’inflation en mai (ga) + 0,6 % : taux de croissance en T1 2016 (t/t)

États-Unis : + 0,8 % : croissance du PIB en T1 2016 en rythme annualisé + 4,7 % : taux de chômage (ga)

MARCHÉS FINANCIERS

Taux directeurs

États-Unis : 0,5 % Zone euro : 0 %

Taux à 10 ans des emprunts d’État

Allemagne : 0 % le 13 juin France : 0,4 % Italie : 1,45 % Espagne : 1,5 %

Marchés actions

États-Unis (S&P500) : + 1,5 % sur un mois Europe (Eurostoxx 50) : - 3,4 % Paris (CAC 40) : - 2,1 %

Indice CAC 40 (Paris) à 4 227 le 13 juin

DEVISE ET PÉTROLE Le 13 juin 2016

Euro : 1,13 $ pour 1 € Pétrole (Brent) : 50 $/baril

FLASHÉCONOMIQUE ET FINANCIER

L'union fait la force ?

L’Union européenne (UE) a été créée pour assurer la libre circulation des personnes, des marchandises et des capitaux. En créant un espace de « liberté, de sécurité, et de justice », elle se devait d’assurer une plus grande prospérité pour l’Europe. Résultat des courses 20 ans plus tard, elle ne fait plus rêver le citoyen européen. Certains sont déjà à espérer le retour aux frontières d’antan. Force est de constater que l’UE telle qu’elle a été construite n’a pas permis de transformer l’essai et est vécue pour beaucoup comme une réelle entrave à la croissance économique.

Il est vrai que les contours de cette union peuvent laisser perplexes. Ils se déterminent autour de principes contraignants où la réglementation et la norme en constituent les fondements. Le juridique semble avoir pris le dessus sur le projet économique. En d’autres termes, l’Union européenne propose un cadre légal et institutionnel restrictif qui ne permet pas de libérer les énergies pour soutenir la croissance. C’est en filigrane ce que dénoncent les libéraux mais ils sont rejoints par une bonne partie des Européens qui ne perçoivent que peu d’avantages à cette Union. La montée des frustrations laisse craindre l’avènement d’une Europe à géométrie variable où chaque État viendrait renégocier à Bruxelles les accords passés pour obtenir plus de flexibilité et de liberté.

Pour éviter l’irréversible délitement de l’Union européenne, les gouvernements et Bruxelles doivent repenser les objectifs communs en s’orientant vers des projets d’avenir pour assurer la croissance économique et en allégeant, pour tous, les freins depuis longtemps dénoncés (notamment en matière administrative) pour permettre de développer les échanges intra-zone dans un processus de modernisation et d’innovation.

édito

epargne.humanis.com

Rédaction : Stéphanie Villers, Chef économiste [email protected] - Tél. 01 46 84 39 10

Rédigé le 13 juin 2016

ACTUALITÉ DES MARCHÉS

MARCHÉS OBLIGATAIRES : NOUVELLE ÈRE

MARCHÉS ACTIONS : LE PIRE N'EST JAMAIS CERTAIN

La City retient son souffle. Une sortie du Royaume-Uni ne serait pas sans conséquences sur les indices boursiers britanniques et sur la Livre sterling. Nombreux sont ceux à anticiper une dépréciation de près de 8 % de la devise britannique au lendemain de tel résultat. Mais les secousses ne se cantonneraient pas uniquement outre-Manche. L’ensemble des pays de l’Union européenne (UE), et en particulier la zone euro, auraient à pâtir de cette décision, du moins à court terme. Une forte instabilité financière risquerait alors de refaire surface.

Si l’Union européenne perd un de ses membres, elle s’en retrouverait de facto affaiblie. D’autres pays pourraient être tentés par l’expérience britannique ou bien pourraient réclamer des aménagements et des avantages pour rester au sein de l’UE. Les investisseurs internationaux pourraient alors décider de s’éloigner de cette zone géographique aux frontières mouvantes. C’est alors qu’une longue période d’incertitude s’installerait. Pour l’heure, personne ne connaît le coût économique

et financier qu’engendrerait le Brexit. Dans ce contexte, les places financières européennes restent fébriles. n

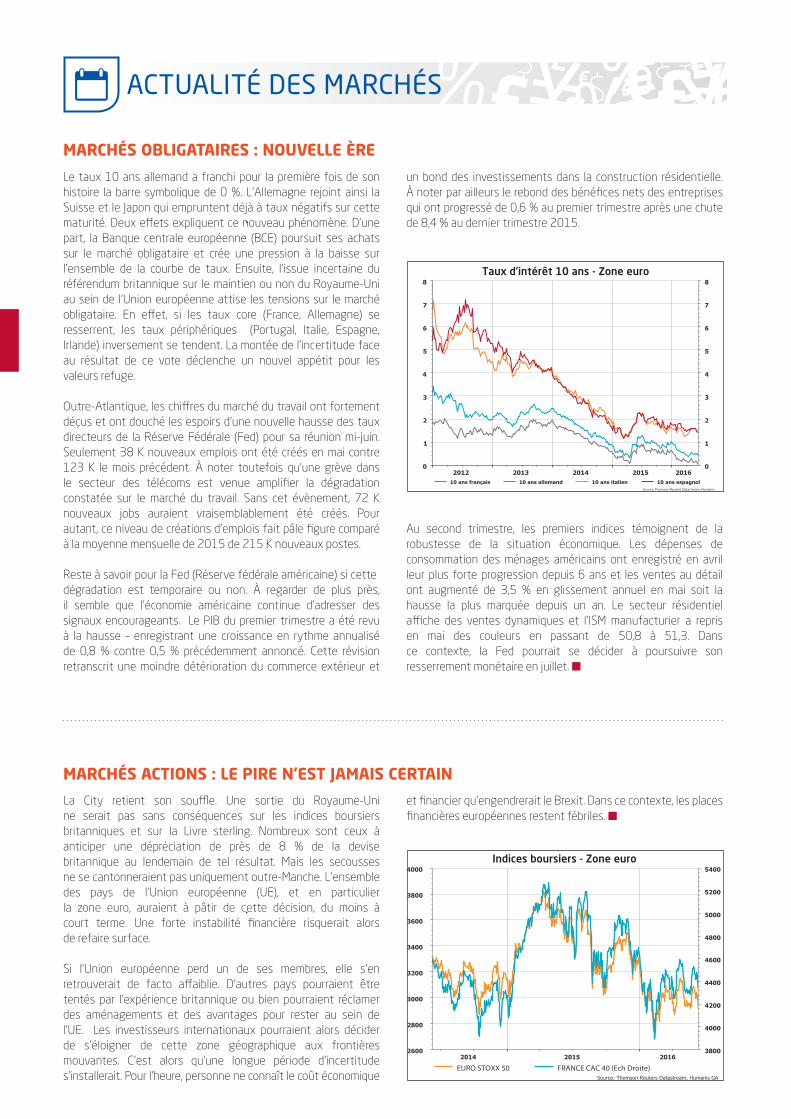

Le taux 10 ans allemand a franchi pour la première fois de son histoire la barre symbolique de 0 %. L’Allemagne rejoint ainsi la Suisse et le Japon qui empruntent déjà à taux négatifs sur cette maturité. Deux effets expliquent ce nouveau phénomène. D’une part, la Banque centrale européenne (BCE) poursuit ses achats sur le marché obligataire et crée une pression à la baisse sur l’ensemble de la courbe de taux. Ensuite, l’issue incertaine du référendum britannique sur le maintien ou non du Royaume-Uni au sein de l’Union européenne attise les tensions sur le marché obligataire. En effet, si les taux core (France, Allemagne) se resserrent, les taux périphériques (Portugal, Italie, Espagne, Irlande) inversement se tendent. La montée de l’incertitude face au résultat de ce vote déclenche un nouvel appétit pour les valeurs refuge.

Outre-Atlantique, les chiffres du marché du travail ont fortement déçus et ont douché les espoirs d’une nouvelle hausse des taux directeurs de la Réserve Fédérale (Fed) pour sa réunion mi-juin. Seulement 38 K nouveaux emplois ont été créés en mai contre 123 K le mois précédent. À noter toutefois qu’une grève dans le secteur des télécoms est venue amplifier la dégradation constatée sur le marché du travail. Sans cet évènement, 72 K nouveaux jobs auraient vraisemblablement été créés. Pour autant, ce niveau de créations d’emplois fait pâle figure comparé à la moyenne mensuelle de 2015 de 215 K nouveaux postes.

Reste à savoir pour la Fed (Réserve fédérale américaine) si cette dégradation est temporaire ou non. À regarder de plus près, il semble que l’économie américaine continue d’adresser des signaux encourageants. Le PIB du premier trimestre a été revu à la hausse – enregistrant une croissance en rythme annualisé de 0,8 % contre 0,5 % précédemment annoncé. Cette révision retranscrit une moindre détérioration du commerce extérieur et

un bond des investissements dans la construction résidentielle. À noter par ailleurs le rebond des bénéfices nets des entreprises qui ont progressé de 0,6 % au premier trimestre après une chute de 8,4 % au dernier trimestre 2015.

Au second trimestre, les premiers indices témoignent de la robustesse de la situation économique. Les dépenses de consommation des ménages américains ont enregistré en avril leur plus forte progression depuis 6 ans et les ventes au détail ont augmenté de 3,5 % en glissement annuel en mai soit la hausse la plus marquée depuis un an. Le secteur résidentiel affiche des ventes dynamiques et l’ISM manufacturier a repris en mai des couleurs en passant de 50,8 à 51,3. Dans ce contexte, la Fed pourrait se décider à poursuivre son resserrement monétaire en juillet. n

Source: Thomson Reuters Datastream, Humanis

Taux d'intérêt 10 ans - Zone Euro

2012 2013 2014 2015 20160

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

8

10 ans français 10 ans allemand 10 ans italien 10 ans espagnol

Taux d'intérêt 10 ans - Zone euro

Source: Thomson Reuters Datastream, Humanis GA

Indices boursiers - zone euro

2014 2015 20162600

2800

3000

3200

3400

3600

3800

4000

3800

4000

4200

4400

4600

4800

5000

5200

5400

EURO STOXX 50 FRANCE CAC 40 (Ech Droite)

Indices boursiers - Zone euro

FOCUS

BREXIT : UNE MENACE POUR LA CITY, UNE OPPORTUNITÉ POUR LES PLACES FINANCIÈRES EUROPÉENNES

Avant même les résultats du référendum sur le Brexit, le ralentissement économique se confirme en Grande-Bretagne. Le taux de croissance du PIB atteint 0,4 % au premier

trimestre 2016 par rapport aux trois derniers mois de l’année précédente – soit son plus bas niveau depuis 2013. Vu du continent, il est difficile d’envisager la victoire du retrait de la Grande-Bretagne de l’Union européenne. Cependant, les incertitudes qui entourent l’issue du vote inquiètent. Le nombre d’indécis limite le caractère prédictif des sondages. Pour le FMI, le Brexit ne serait sans conséquences pour l’économie britannique. Le manque à gagner pour la croissance du PIB britannique serait de 1,5 % à 9,5 %. Et Christine Lagarde, la directrice générale de l’Institution, de préciser qu'un vote en faveur d'une sortie pourrait déclencher « une réaction adverse du marché à court terme », et qu'un tel résultat engendrerait « des coûts à long terme ».

Les Britanniques se disent pragmatiques. Ils le sont la plupart du temps. Pour autant, le référendum sur le Brexit semble mettre davantage leur excentricité en exergue. Quelle idée de vouloir se détacher de l’Union européenne (UE) ? Rappelons qu’au-delà des accords commerciaux qui ont intensifié les échanges des biens et des services pour l’ensemble des pays membres de l’UE, l’avènement de l’euro a été un événement déterminant pour le développement de la place financière de Londres. Un « win win » deal en quelque sorte. La Grande-Bretagne a pu consolider la City en la propulsant, grâce à la monnaie unique, au premier rang mondial des principales places financières devant New York et Hong Kong. Les Britanniques ont surfé sur l’opportunité qu’offrait la monnaie unique sans avoir à en subir les « éventuels » désavantages avec le respect des critères de Maastricht et une politique monétaire commune.

La city et l’euro : le win win dealEt c’est bien là leur grande force. Ils ont réussi à s’imposer en concentrant plus de 40 % des transactions en euros tout en conservant la livre sterling. Aujourd’hui, leurs services financiers pèsent près de 10 % et plus de 15 % du PIB si on ajoute les services supports (services juridiques, comptables, conseil en management, etc.) contre uniquement 4 % à 5 % du PIB respectivement pour l’Allemagne et pour la France. Le secteur des services financiers est le premier contributeur britannique en matière de recettes fiscales. En 2012, il a rapporté £63 mds (82 mds d’euros). Il se positionne à la première place en termes d’exportations. Le secteur de la banque et de l’assurance emploie plus de 350 000 personnes à Londres. Sur l’ensemble du territoire, on compte près de 2 millions de personnes travaillant pour la finance et ses services adjacents.

Mind the gapMais, cette suprématie, de plus en plus contestée, risque d’être mise à mal avec la sortie de la Grande-Bretagne de l’UE. En premier lieu, il semble en effet discutable que la City de Londres occupe une telle place alors que la Grande-Bretagne ne fait pas partie de la zone euro. Déjà en 2012, le gouverneur de la Banque de France, Christian Noyer, insistait sur « la nécessité pour la BCE d’assurer la surveillance de sa propre monnaie ». Et d’ajouter, « la majeure partie des transactions devrait être sous notre contrôle ». Ainsi, en cas de Brexit, la BCE pourrait exiger des banques de la zone euro qu'elles rapatrient une grande

partie de leurs actifs londoniens dans la zone monétaire qu’elle contrôle. En outre, la City perdrait de facto son passeport européen, qui lui permet aujourd’hui de vendre ses produits financiers à travers toute l’Europe. Il lui faudra renégocier ses statuts et montrer que sa réglementation est en phase avec celle de l’Union européenne pour continuer d’opérer sur le marché européen. Par ailleurs, cette redistribution des cartes ne concernerait pas uniquement le secteur financier. Elle pourrait, en effet, entraîner de nombreux sièges européens d’entreprises internationales en dehors de la capitale londonienne.

Nombreuses sont les places financières à lorgner sur la City pour en récupérer quelques parcelles. L’Irlande dispose d’avantages fiscaux non négligeables et offre le privilège de la langue, l’anglais. Les grands groupes américains pourraient être happés par cette île adepte de la concurrence fiscale et de la déréglementation. Mais Frankfurt qui abrite déjà la BCE (Banque centrale européenne) mène la danse, notamment depuis l’annonce récente de la fusion entre le London Stock Exchange et la Deutsche Börse. La création de ce mastodonte financier offre un avantage concurrentiel indéniable à Frankfurt si le Brexit a lieu.

La France : une carte à jouer Reste à savoir quelle place prendra la France dans cette bataille. Alors que les Britanniques réclament à la Vendée à cor et à cri le retour de l’anneau de Jeanne d’Arc sur leur territoire, l’Hexagone pourrait bien finir par demander, avec la même force, le retour de ses banquiers formés sur les bancs de l’université française qui ont participé largement au développement de la City. Ils seraient près de 150 000 à travailler à la City et 400 000 à vivre à Londres. Ces Français sont partis pour bénéficier d’une fiscalité attractive, une réglementation allégée et des rémunérations alléchantes. L'État français a été bien malhabile en prenant en charge le coût de la formation et en laissant les autres en profiter et en particulier la City. Cette fuite des cerveaux n’a pas été sans conséquence pour la France. Nos formations en mathématiques, statistiques, économie ou encore en finance ont assuré un flux régulier de jeunes diplômés mais aussi de professionnels de la finance aguerris depuis une vingtaine d'années. La place financière de Paris s’est réduite en peau de chagrin. Le Brexit serait alors une opportunité pour la France de récupérer une partie de ces expatriés qu’elle a laissé filer et qui représentent un manque à gagner indéniable pour le secteur de la finance. Pour autant, la question du manque d’attractivité de la place financière de Paris devra être posée et des solutions seront attendues pour attirer de nouveau ces Français de l’étranger.

Revoir le projet européen Mais, plus globalement, si le Brexit l’emporte, alors les cartes seront redistribuées et obligeront les organes communautaires à revoir leur fonctionnement en profondeur. Néanmoins, avec la victoire du non, l’exigence politique sera la même. Quelle que soit l’issue du référendum du 23 juin, les instances européennes doivent tenter d’apporter une nouvelle vision de l’Europe. La Grande-Bretagne n’est pas la seule à douter de l’intérêt de faire partie de l’Union européenne et/ou de la zone euro. Être capable de fédérer nécessite la mise en place de projets d’avenir innovants assurant une plus forte croissance dans un environnement sécurisé. n

La sortie de la Grande-Bretagne de l’Union européenne (Brexit) menacerait la City et offrirait de réelles opportunités pour les places financières en zone euro. La France pourrait en profiter pour récupérer ses banquiers formés sur les bancs de l’université française et qui ont largement participé au développement de la City.

L'INVITÉ DU MOIS

Humanis Gestion d’Actifs - Siège social : 141 rue Paul Vaillant-Couturier - 92240 Malakoff - humanis.com Société anonyme à Conseil d'administration au capital de 9 728 000 € - RCS : 320 921 828 Nanterre N° Agrément AMF : GP-97-20 en date du 13 mars 1997 - N° TVA intracommunautaire : FR 47 320 921 828 - Code APE : 6430Z

AvertissementDocument d'information à caractère non contractuel. Ce document reflète les vues personnelles de son auteur et n’exprime pas nécessairement les vues d’Humanis Gestion d’Actifs. Ce document est produit à titre d’information et peut être modifié à tout moment sans préavis. Le contenu de ce document est issu de sources considérées comme fiables par Humanis Gestion d’Actifs. Néanmoins, la société ne saurait garantir la parfaite fiabilité, exhaustivité et exactitude des informations provenant notamment de sources extérieures et figurant dans ce document.

Quantitative Easing, un an après…Le moins que l’on puisse dire, c’est que cette situation ne trouve pas sa source dans un manque de volontarisme des autorités monétaires. Loin de son tropisme ordo-libéral hérité de la BundesBank, la Banque centrale européenne (BCE) a acheté en un an quelques 880 milliards d’euros de titres de dette souveraine. Les effets de ces mesures n’ont pas tardé à se faire sentir sur les marchés financiers. Alors qu’actuellement le Bund taquine les 0 %, les prix des actions paraissent bien éloignés de leurs niveaux de dividendes. Mais en dehors de la sphère financière, le niveau général des prix n’est que marginalement impacté par les mesures de la BCE. Malgré une certaine inflation importée découlant de la baisse de l’euro, l’inflation sous-jacente (hors énergie, produits alimentaires, alcools et tabacs) reste bloquée aux alentours de 0,8 %, bien loin de la cible des 2 %.

La monnaie hélicoptère pour salutFace à ce bilan pour le moins mitigé du Quantitative Easing européen, certaines idées que l’on croyait désuètes refont surface. C’est le cas de la « monnaie hélicoptère » que Mario Draghi lui-même a qualifié d’idée « intéressante ». La paternité de ce concept revient au fondateur du monétarisme Milton Friedman. Dans son traité The Optimum Quantity of Money (1969), il nous invite à imaginer un hélicoptère déversant lors de son vol quantité de billets sur une foule s’empressant de les dépenser. Patrick Artus, chef économiste chez Natixis, propose comme définition à ce concept une « création de monnaie sans achat d’actif en contrepartie ». Friedman percevait dans ce type de politique monétaire non conventionnelle le moyen le plus sûr de créer de l’inflation et de sortir des spirales déflationnistes. Dans son optique monétariste, la monnaie est considérée comme un voile sur l’économie : un simple intermédiaire des échanges. Créer de la monnaie ex nihilo pour la distribuer aux ménages conduit mécaniquement à une hausse de la demande globale. Cet afflux de consommation se heurte cependant aux rigidités de l’offre de biens et de services à court terme. Il ne subsiste alors de ces injections de liquidités que de l’inflation. In fine seule la quantité de monnaie a changé, la quantité de biens et de services, elle, demeure identique. Les modalités actuelles du Quantitative Easing ont effectivement un impact sur les prix, mais avant tout sur les prix des actifs financiers. Ce qui pourrait à terme favoriser l’apparition de bulles obligataires, immobilières ou actionnariales. Les taux d’intérêt planchers posent également nombre de problèmes aux banques et assurances qui subissent la forte volatilité des actifs sans profiter d’un rendement courant satisfaisant. Théoriquement, la monnaie hélicoptère permettrait de limiter ces risques en concentrant l’inflation sur la sphère réelle de l’économie. Cette hausse des prix dégagerait certaines marges de manœuvre sur les marchés obligataires et laisserait envisager une sortie progressive des taux négatifs.

Quelle intervention de la BCE ?Fort heureusement, déverser de la monnaie ad nutum et sans discernement ne constitue pas l’Alfa et l’Omega de la monnaie hélicoptère.

Certains experts préconisent pour maximiser l’impact inflationniste de concentrer ce flux monétaire vers les ménages à la plus forte propension à consommer. Plus pragmatique, la plus vraisemblable modalité de cette invraisemblable monnaie hélicoptère serait de monétiser la dette du Trésor pour financer des projets innovants. Cette modalité de la monnaie hélicoptère a pour avantage d’être plus en phase avec le rôle que joue la monnaie dans les économies avancées. Plutôt qu’un intermédiaire des échanges, elle est en réalité un intermédiaire de production. La monnaie n’est pas neutre à court terme, elle participe au processus productif. Financer des investissements publics ou privés par « emprunt non remboursable », outre son effet sur la demande globale, aurait ainsi un second effet sur l’offre globale en augmentant la production de biens et de services. L’impact de cette politique concernerait alors et le niveau général des prix et le niveau général de la production. En d’autres termes, la BCE prendrait le relai des États dont les niveaux d’endettement limitent les politiques budgétaires.

Un instrument de dernier recoursSi la monnaie hélicoptère n’est pas sans fondement, il demeure néanmoins peu probable que la BCE prenne le risque de sauter le pas. Quand une banque centrale a recours à cette politique, elle accroit son passif sans augmenter son actif. La monnaie ainsi créée n’est pas « garantie » par un titre de créance en contrepartie au bilan de la BCE. À terme, ses fonds propres pourraient même devenir négatifs. Depuis la crise de 2007, son bilan s’est déjà chargé de dettes douteuses, bancaires et souveraines. Cette nouvelle politique non conventionnelle ne ferait ainsi qu’amplifier ce phénomène en rendant la BCE de plus en plus similaire aux bad banks qu’elle entendait sauver. Par ailleurs, la monnaie hélicoptère limite les capacités d’action d’une banque centrale. La monnaie ainsi déversée sur l’économie ne sera jamais détruite comme c’est habituellement le cas suite au remboursement d’un emprunt bancaire. La banque centrale perd ainsi certaines marges de manœuvres sur la quantité globale de monnaie en circulation (M3 : pièces & billets dans les comptes courants ; dépôts sur livrets & crédits à court terme ; dépôts à long terme, plus de deux ans). Sa capacité à contrôler l’inflation en contenant la monnaie s’en trouve donc réduite. Il ne faut pas négliger les critiques récurrentes de la monnaie hélicoptère. Il serait en effet dangereux d’en faire un outil usuel de la politique monétaire. Une utilisation ponctuelle en revanche peut se justifier dans la mesure où certains risques sont écartés. La confiance dans l’euro n’est pas aujourd’hui sujette à caution. Une dégradation marginale de la qualité du bilan de la BCE n’entrainerait pas de vente massive de la devise. Quant aux capacités d’action de la BCE restreintes par la monnaie hélicoptère, elles se régénéreraient progressivement, au fil de l’érosion de cette monnaie additionnelle par l’inflation. La monnaie hélicoptère constitue ainsi une arme d’extrême recours à n’utiliser qu’en cas de circonstances déflationnistes exceptionnelles. Reste pour la BCE à déterminer si la situation actuelle nécessite ces mesures d’urgence. n

MONNAIE HÉLICOPTÈRE : TOTEM ET TABOU

Une analyse de Martin Boulanger, Gérant obligataire d’Humanis Gestion d’Actifs

Tous les économistes étaient formels : l’année 2015 devait être celle de l’embellie économique pour la zone euro. L’alignement des planètes était parfait : taux d’intérêt planchers, euro/dollar au plus bas, marché inondé de pétrole… Mais un an et un Quantitative Easing (assouplissement monétaire) plus tard, la croissance patine et l’inflation perdure en territoire négatif.