Embed Size (px)

Citation preview

1

LOUYOT Alexandre MA2A

Thèse professionnelle

Sous la direction de Madame Lucile HIREL

En quoi la fidélisation est-elle un enjeu

stratégique pour les assureurs ?

ESA 2014 - 2015

2

INTRODUCTION

Le monde de l’assurance, secteur en plein essor, est aujourd’hui impacté par un

grand nombre de facteurs modifiant totalement les stratégies et les décisions des

assureurs. Ainsi l’augmentation de la concurrence, la maturité et la saturation du

marché, les évolutions réglementaires liées à la protection du consommateur comme

la loi HAMON, l’évolution constante de l’environnement économique ou bien le

changement des comportements des assurés obligent les assureurs à rechercher

des solutions. Elles visent à mieux maitriser leur portefeuille, mieux cibler les clients

et d’avantage connaître les assurés.

Ce tournant que doivent prendre les compagnies d’assurances, les mutuelles et les

intermédiaires, agents généraux comme courtiers passe par une meilleure approche

et connaissance des clients et de leurs besoins ainsi que par un investissement dans

les services numériques et digital innovants.

La stratégie qui couvre l’ensemble de ces actions, porteuse de réussite pour les

entreprises d’assurances, est la fidélisation. Commençons d’abord par définir ce

terme de plus en plus utilisé, qui touche tous les secteurs et particulièrement celui du

service ou « le client est roi ». La fidélisation d'un client est l’ensemble des actions

mises en place par une entreprise pour faire en sorte que ses clients lui restent

attachés et continuent à consommer ses produits ou services. Elle vise à créer une

relation durable et de confiance avec chacun de ses clients.

Cette méthode est certainement la plus efficace pour assurer la pérennité et la bonne

santé de chaque entreprise. Grâce à celle-ci, une société pourra continuer d’investir

dans la prospection, l’acquisition de nouveaux clients et maintiendra sa clientèle déjà

existence, ce qui lui permettra mécaniquement d’augmenter son chiffre d’affaires.

C’est cette méthode que nous allons exposer dans ce mémoire. Citons quelques

chiffres et constatations qui confirment l’efficacité de cette stratégie: 20% des clients

génèrent 80% du chiffre d’affaires. Un client très satisfait en parle à 3 personnes. Un

client très mécontent en parle à 20. Acquérir de nouveaux clients coûte trois fois plus

3

cher que de fidéliser un client. Ces données témoignent du gain financier pour les

entreprises de mettre en place cette stratégie.

Pour les assureurs, la fidélité de leurs clients est liée au cycle de vie. Cela signifie

garder les clients tout au long de leur vie avec des contrats toujours plus en

adéquation avec leur besoins et leur vie quotidienne en perpétuelle évolution. Les

compagnies d’assurances comme de nombreuses entreprises ont longtemps basé

leur stratégie sur l’acquisition de nouveaux clients. Aujourd’hui, du fait du cadre

législatif et du marché hypersaturé, les sociétés se préoccupent beaucoup plus de la

fidélisation qui rentre dans leur stratégie globale. Cette vision purement commerciale

uniquement basée sur la conquête de prospects, doit être complétée par une vision

« client » instaurant une relation durable avec son portefeuille déjà existant et plus

précisément avec les assurés les plus importants et multi-détenteurs de contrats.

La stratégie commerciale est maintenant double, elle est à la fois dans l’acquisition

de nouveaux clients et dans le maintien du client, donc dans le multiéquipement.

Nos voisins les bancassureurs l’ont bien compris et ont déjà mis en place depuis

plusieurs années, pour la plupart des stratégies fidélisantes. Leur relation avec le

client plus forte que celle qu’ont peut observer entre les assureurs et leurs assurés,

de par le nombre de contacts plus fréquents et le nombre de contrats plus élevé, leur

a permis de prendre de l’avance sur les assureurs en leur prenant des parts de

marché importantes renforçant ainsi leur notoriété et leur très bonne position dans le

secteur assurantiel.

Les compagnies d’assurances, les mutuelles et les intermédiaires doivent repenser

leur approche et relation client ainsi que leurs méthodes de distribution. Ces

changements nécessitent du temps ainsi que des investissements par exemple dans

des CRM plus performants ou encore par exemple dans la création d’un site Internet

pour un courtier ou bien même par la présence d’une compagnie d’assurance sur les

réseaux sociaux. On constate d’ailleurs que ces retombées financières sont toujours

payantes et porteuses d’avenir pour les sociétés prenant ces initiatives.

4

Nous étudierons dans la première partie de ce mémoire l’ensemble des techniques

utilisées par les assureurs pour fidéliser leur clientèle en parlant de la fidélisation des

assurés en direct mais aussi des distributeurs (courtiers, agents généraux…) qui

sont également des cibles de cette stratégie.

La deuxième partie sera consacrée aux raisons qui amènent les sociétés

d’assurances à mettre en place ces pratiques et aux bénéfices que celles-ci peuvent

en tirer.

La troisième partie de ce mémoire mettra en avant le succès que remporte la

fidélisation non pas seulement dans l’assurance mais également dans tous les

secteurs.

La problématique à laquelle je m’efforcerai de répondre dans ce travail est la

suivante : En quoi la fidélisation est-elle un enjeu stratégiq ue pour les

assureurs ?

5

SOMMAIRE

I. Qu’est-ce que la fidélisation ?

A. Du canal de distribution au client final……………………………….6

B. Les techniques………………………………………………………...15

II. Pourquoi la fidélisation?

A. Diminuer ses coûts………………………………………………..…..32

B. Développer, dynamiser son portefeuille…………………………….33

C. Pérenniser son portefeuille…………………………………………..34

III. La fidélisation : un modèle pour tous ……………..…………..36

• Conclusion……………………………………………………………43

• Abstract……………………………………………………………….45

• Remerciements………………………………………………………47

• Bibliographie………………………………………………………....48

• Annexes………………………………………………………………49

6

I. Qu’est-ce que la fidélisation ?

A. Du canal de distribution au client final

La fidélisation est un processus à double détente, c’est à dire qu’elle va d’abord

chercher à fidéliser les clients en direct et parfois les distributeurs.

En effet, comme nous allons l’exposer dans ce mémoire, l’assuré est toujours le

bénéficiaire de diverses stratégies de fidélisation afin que celui-ci soit le plus équipé

et le moins volatile possible. Il en va de même pour le distributeur.

Prenons pour exemple l’entreprise où j’effectue mon alternance « April International

Expat » (AIE), courtier grossiste. Elle conçoit et distribue ses propres produits aux

intermédiaires, courtiers et agents généraux, aux réseaux bancaires comme la BNP,

le Crédit Agricole et à d’autres partenaires qui ne sont pas ses propres distributeurs,

qui néanmoins les commercialisent dans un second temps aux clients en direct.

Il est stratégique pour April International Expat de fidéliser ces acteurs puisque ce

sont eux qui lui amènent les clients et qui constituent donc 50% du portefeuille.

Leur fidélisation passe bien sur, par des techniques différentes de celles que l’on

pratique pour les clients en direct. Toujours au sein d’AIE, la fidélisation passe tout

d’abord par un « bon suivi distributeur ».

Afin d’assurer le meilleur suivi des partenaires, AIE a crée il y’a quelques année le

service des « Attachés commerciaux » . Celui-ci est composé d’un effectif de 8

personnes dont une partie sont des sédentaires et l’autre, des commerciaux terrains.

Chaque attaché commercial sédentaire est responsable d’une région française parmi

les suivantes : Ile-de-France, nord-ouest, nord-est, sud-ouest et sud-est. 3

commerciaux terrains se partagent la France, un couvrant la région nord, le second

la région sud et le troisième, Paris.

Le but de la force commerciale sédentaire est à la fois d’aider les intermédiaires

mais aussi de développer leur portefeuille dans le domaine de l’expatriation. Ils sont

donc en contact quotidien avec les sédentaires. Le but des commerciaux terrains est

de fidéliser des intermédiaires (courtiers, agents généraux). Une fois le partenariat

établi, l’attaché commercial sédentaire en charge de la région prospectée se met en

7

contact avec le nouveau distributeur pour lui présenter la société et l’utilité de son

service qui est de l’accompagner tout au long de leur partenariat. C’est à dire que

pour toute question de gestion, de vente ou de commissionnement, ces

intermédiaires contacteront directement par mail/téléphone ou même en se rendant

dans les locaux d’AIE, nos attachés ou commerciaux qui sont leurs

interlocuteurs/conseillers personnels. Ce service rendu aux intermédiaires est une

vraie plus-value pour eux mais aussi pour notre société qui permet de mettre en

avant notre sens du service et de l’écoute pour nos clients. Avoir un interlocuteur

dédié et disponible à tout moment en cas de question est une source de satisfaction

importante pour ces intermédiaires dont la gestion et la bonne connaissance de leurs

contrats constituent une bonne part de leur activité.

Autre outil de fidélisation, « le co-branding » et la prise de rendez-vous pour les

commerciaux et les intermédiaires.

Ainsi, l’une des mes collègues chez April International Expat a pour mission de

mettre à disposition de nos partenaires, des sites dits de « co-branding », c’est à

dire que nos intermédiaires ainsi que leurs clients peuvent accéder directement à

nos produits sur leur propre site pour y voir nos contrats, conditions générales,

documents contractuels, et pour y effectuer des souscriptions. Ce service est

également un très bon outil du suivi client puisqu’il permet aux intermédiaires de

pouvoir obtenir toutes les informations dont ils ont besoin sur nos contrats et de

souscrire à tel ou tel contrat sur le site 24h/24 sans forcément devoir nous contacter

au préalable. Les courtiers/agents généraux communiquent dans un second temps le

site co-brandé à leurs assurés pour qu’eux aussi soient libres de souscrire à l’un de

nos contrats en passant simplement par leur site. Autre technique de fidélisation

développée par ce poste: être proactif pour contacter les intermédiaires afin de

prendre des RDV avec les commerciaux. Le partenaire indique donc ses

disponibilités et l’entretien est fixé avec le commercial au créneau horaire qui lui

convient le mieux. Cette démarche consistant à contacter les intermédiaires

simplement pour fixer les rendez-vous montre encore une fois à nos partenaires que

nous sommes à leur écoute et cela participe évidemment à leur fidélisation.

8

Après, le « suivi client », nous allons nous intéresser aux techniques plus

commerciales. En effet, afin de motiver nos intermédiaires à être le plus agressif

commercialement et pour prospecter au maximum, nous pouvons, s’ils réalisent

beaucoup de souscriptions ou des contrats avec des cotisations élevées,

« augmenter leur taux de commissionnement » et c’est certainement l’élément le

plus important pour tout intermédiaire. Cependant, tous les distributeurs n’ont pas

accès à cette « incentive ». Cette méthode permet de récompenser nos partenaires

et elle est très motivante pour leurs ventes.

Autre technique de fidélisation encourageant le courtier à développer son activité,

celle des « jeux concours ». En effet, nous leur proposons de relever des défis par

exemple sur un nombre de souscriptions à atteindre et s’ils y parviennent, peuvent

se voir offrir des voyages, des chèques cadeaux ou d’autres récompenses…

J’ai eu la chance de pouvoir interviewer le directeur général « d’AXA Assistance »

Bénélux, Allemagne et Suisse, Monsieur MARIUS Christophe, au téléphone pendant

une vingtaine de minutes, concernant la fidélisation dans l’assurance et plus

particulièrement au sein « d’AXA Assistance ».

M. Marius confirme dans cette interview qu’il ne faut pas seulement fidéliser le client

final c’est à dire les assurés, mais qu’il faut aussi fidéliser les distributeurs de

contrats comme les courtiers, les agents généraux et l’ensemble des partenaires.

Voici l’interview :

Quelle est votre politique de fidélisation pour vos assurés expatriés ?

- Nous n’avons pas à proprement parler de produits d’assurances spécifiquement

destinées aux expatriés mais plus généralement des assurances voyages,

automobile, santé ou habitation proposées en France et notamment à l’étranger. Ce

sont le plus souvent des touristes qui sont concernés que des expatriés. Notre

groupe « Axa Assistance » développe historiquement ses activités en B to B, en B to

C, c’est à dire que les clients que nous servons ne sont pas le plus souvent nos

propres clients mais ceux de nos partenaires: banques, agents généraux, courtiers,

émetteurs de cartes de crédit, compagnies d’assurance, fournisseurs d’énergie,

compagnies aériennes, etc. Ils proposent, en option ou pas, nos produits

d’assistance et services à leurs clients, et cela le plus souvent sous leur marque.

9

Donc notre objectif en matière de fidélisation est de fidéliser non pas le client final

mais ces partenaires, de les convaincre de continuer à travailler avec nous.

Sur le plan commercial nous travaillons pour les fidéliser sur une communication sur

nos contenus afin de nourrir un appétit, un intérêt sur nos services. Cette stratégie

marketing s’inscrit dans une démarche de co-création avec nos partenaires en ce

sens qu’au delà de leur vendre un service pour leurs clients, nous leur offrons la

possibilité d’avoir recours à nous en tant que consultant pour définir avec eux la

meilleure façon de répondre à leurs attentes.

Un membre de notre équipe de commerciaux se rend chez nos partenaires existants

ou chez un prospect pour proposer un « workshop », un groupe de travail, pour

réfléchir ensemble à quel type de produit, quel type de service permettra d’atteindre

les objectifs du partenaire qu’il a fixé dans sa stratégie. Notre savoir faire qui est de

fournir une assistance 24h sur 24 ,7 jours sur 7 et 365 jours par an grâce à un

réseau que ce soit, par exemple, pour l’assurance accident automobile ou habitation

nous permet de développer toute une gamme de produits de protection contre

divers risques. Ainsi en Belgique, nous travaillons à fidéliser par nos produits

d’assistance la clientèle de la filiale d’EDF qui est victime de la concurrence d’autres

fournisseurs d’énergie. Au terme de notre travail de consulting nous leur avons

proposé une extension de garantie pour les produits électriques ménagers qu’ils

offrent à leurs clients. Un produit tout à fait sur mesure.

En matière d’assurances, une politique de fidélisat ion vous paraît elle

stratégique à l’heure où la concurrence et les évol utions réglementaires pour

la protection du consommateur se font plus vives ?

Absolument c’est aujourd’hui un élément clé et c’est vrai dans tous les secteurs

d’activité. Mais il ne faut pas fidéliser pour fidéliser, ce qui compte c’est justement ce

sur mesure dont nous parlions car il s’agit de faire une offre de service ou de produit

spécifiquement adapté aux besoins du client. C’est ainsi qu’il n’ira pas voir ailleurs.

10

Ne mise-t-on pas davantage à présent sur le portefe uille client existant qu’on

s’efforce de consolider, de fidéliser, que sur la p rospection commerciale ?

Ce qui me paraît évident c’est qu’aujourd’hui les entreprises ont la possibilité de bien

connaître leurs clients et leurs besoins. Ces clients sont beaucoup plus exigeants

que par le passé et leur degré de connaissances est beaucoup plus élevé grâce à la

masse d’informations disponibles sur le Web, il s’agit donc de les retenir par une

offre parfaitement adaptée. Sur les marchés matures on sera évidemment plus sur

une stratégie de fidélisation mais sur les marchés en pleine croissance il s’agira

aussi d’essayer de capter de nouveaux clients.

Après avoir exposé les techniques de fidélisation que nous pouvons pratiquer avec

les intermédiaires, nous allons maintenant nous intéresser à la « segmentation » qui

est un élément clef de la fidélisation.

En effet, on constate que les entreprises ont tendance à segmenter leurs

distributeurs et clients finaux à qui ils réserveront des services spécifiques en

fonction de la valeur qu’ils apportent à l’entreprise. En effet tous les clients, ou tous

les courtiers, ne détiennent pas le même nombre de contrats ou le même nombre

d’assurés, et ne rapportent donc pas la même valeur ajoutée à la mandante. Il est

important de distinguer quels sont les meilleurs clients et apporteurs d’affaires afin de

les récompenser quand il le faut et leur faire bénéficier d’avantages que d’autres

clients moins importants n’ont pas.

La segmentation est l’une des méthodes de fidélisation les plus pratiquées et les plus

efficaces puisqu’elle permet à l’assuré d’obtenir des privilèges au sein de la mutualité

et donc que sa fidélité soit récompensée. « Axa » a par exemple crée son « Club

Distinction » qui regroupe ses meilleurs clients à qui AXA leur offre donc en retour,

un grand nombre d’avantages.

Afin de pratiquer la meilleure segmentation possible, toute société devrait détenir un

CRM avec le plus d’informations sur ses assurés.

Une des recommandations possible que l’on peut faire est celle que chaque CRM

classe les clients selon leur nombre de contrats, leur montant total de primes et leur

S/P. On pourrait alors imaginer un véritable classement (par exemple : or, argent,

11

bronze) qui permettrait de savoir à quels clients exactement il convient d’apporter

une grande attention. Il existe de véritables classements qui classent les clients en

fonction de l’intérêt qu’à l’entreprise à les conserver.

Il devrait en être de même pour les intermédiaires d’assurance. En effet, prenons le

cas de mon entreprise April International Expat. Nous pourrions établir un

classement de nos meilleurs apporteurs d’affaires (courtiers, agents généraux) qui

nous permettrait de connaître leur réelle plus value et d’être très vigilant et attentif à

leurs attentes lors nos échanges. Ce classement pourrait être établi selon le nombre

de clients, le nombre total de contrats et de primes que celui-ci encaisse mais

également le S/P de ses clients qui est bien sûr une information capitale pour la

bonne santé de notre portefeuille. Une fois cette segmentation établie, la fidélisation

et le suivi de nos clients seraient d’autant plus efficaces puisqu’ils nous permettraient

de savoir à quels clients ou courtiers il faut faire le plus attention et réaliser le

meilleur suivi possible.

Autre recommandation que l’on peut préconiser concernant la segmentation et qui

est déjà pratiquée par un certain nombre d’assureurs, celle de la « gestion de

sinistres » . En effet, les dossiers des clients multi-détenteurs devraient

systématiquement être gérés chez un agent général afin que le client puisse

contacter le plus facilement possible le gestionnaire gérant son sinistre ou même

passer à l’agence s’il le souhaite. Cette segmentation est très importante car la

majorité des assurés n’ont que très peu de contacts avec leur assureur à part

lorsque survient un sinistre et c’est justement à ce moment là que l’assuré va juger

l’efficacité de son assureur par le délai de gestion, le bon suivi du sinistre ainsi que le

montant des indemnités versées.

Il ne faut donc pas qu’un assuré multi-détenteur soit insatisfait de cette gestion,

auquel cas il pourrait décider de résilier ses contrats pour aller voir la concurrence.

Second type de segmentation possible, il est possible, par exemple pour les contrats

santé, de « récompenser les clients » n’ayant pas beaucoup consommé dans

l’année. Cette pratique est courante chez les assureurs à l’étranger et porte

largement ses fruits.

12

Autre recommandation de fidélisation, le « cash-back » qui pourrait être une

nouvelle méthode de fidélisation pour les assureurs santé, qui consisterait à adresser

aux meilleurs clients, c’est à dire à ceux ayant des cotisations élevées et ayant peu

consommé, un chèque d’un montant équivalent à 5% de la cotisation annuelle. Les

primes étant en moyenne assez élevées pour les contrats d’assurance santé à

l’international, la somme restituée à l’assuré serait d’autant plus intéressante pour

celui-ci. L’image caricaturale de l’assureur, qu’ont la plupart des assurés est celle

d’encaisser les primes et indemnisent parfois mal les sinistres. Aussi restituer une

partie de la cotisation serait, je pense, très bien accueillie et améliorerait l’image de

l’assureur.

Autre technique de fidélisation, celle à pratiquer lors des actions de multi-

équipement. Ainsi lors d’un « e-mailing » pour proposer de nouveaux contrats aux

assurés, une compagnie doit être vigilante au contrat qu’elle leur propose et ne doit

surtout pas envoyer la même offre à la mutualité dont les besoins diffèrent selon

chacun. Il faut donc prendre le temps de segmenter la clientèle et de segmenter les

besoins pour être le plus efficace possible.

Suite à ses nombreuses opérations de fidélisation, le célèbre service de « livraison

DHL » a mené récemment une étude mesurant l’efficacité de son approche client

misant sur la segmentation. Interrogés six mois après le début la mise en oeuvre de

cette stratégie, les clients les plus importants se disent satisfaits de recevoir un

traitement sur mesure et sont sensibles à ces marques de reconnaissance. Quant

aux employés, ils apprécient d’être polyvalents et de pouvoir construire une véritable

relation avec leurs clients.

Une étude menée par l’agence Carlson Marketing portant sur la segmentation dans

la fidélisation montre que les « traitements préférentiels », séduisent 30 % des

interrogés.

Toujours selon ce même sondage, la communication personnalisée quant à elle,

totalise 19% des réponses. Ce sont les femmes qui y sont le plus sensibles et qui

estiment recevoir trop peu d’informations ciblées, par exemple de la part dans le

secteur de la grande distribution, alors que les hommes affirment en recevoir

suffisament.

13

Il est donc très important d’adapter la fréquence et le type de communication selon la

cible à laquelle qui on s’adresse, que ce soit dans le secteur des assurances, de

l’alimentation ou de l’automobile. La segmentation et la personnalisation sont

essentielles pour tout secteur d’activité.

Nous pouvons citer un autre exemple de compagnie ayant déployé une stratégie de

fidélisation : Le Club Méditerranée qui a mis en place il y a quelques années une

stratégie, un nouveau positionnement ainsi qu’une nouvelle communication

relationnelle. Afin d’apporter les preuves concrètes de la vision de la marque, “haut

de gamme, conviviale et multiculturelle”, celle-ci est ciblée vers deux types de

clientèle : les clients fidèles ayant un statut de clients dits “proches” ou “intimes” et

les clients et prospects VIP. Pour les premiers, il s'agit de conserver une cohérence

de territoire avec les précédentes communications, en y introduisant et en y

apportant le nouveau positionnement haut de gamme, et de faire vivre la stratégie

APA (Avant/ Pendant/Après le séjour) en apportant des signes d'appartenance forts

à la “communauté Club Med”. Et, pour les seconds, de séduire et rassurer sur la

capacité du Club à garantir un traitement particulier en phase avec leurs exigences.

Le Welcome pack “Proches/Intimes” contient une carte qui expose les nouveaux

avantages partenaires et offre un tout nouveau service des plus innovants : une carte

mémo insérée dans une étiquette porte-bagage personnalisée. Le choix de la

couleur y est très important : Le Noir, pour symboliser l'élitisme et la distinction; le

design est sophistiqué: une perle par exemple expression de la rareté et de la

préciosité de la clientèle. Enfin, le mailing VIP qui renferme la nouvelle carte informe

des modalités de réservation, des privilèges… Des communications relationnelles et

commerciales sont également envoyées aux deux cibles tout au long de l'année.

Cet exemple prouve que si 10% des clients génèrent 50% de chiffre d’affaires, il

faudra leur accorder une attention toute particulière.

De nombreuses entreprises s'appuient sur des stratégies de « scoring ». Le but de

cette technique est de mesurer le potentiel des clients en termes de concrétisation

des affaires et de revenus sur le long terme.

14

Afin d’analyser les habitudes d’achat des consommateurs, un modèle RFMA qui

signifie la Récence, la Fréquence, le Montant et l’Ancienneté des achats a été créé.

Celui-ci a vu le jour par la vente à distance qui s’est en grande partie appuyée sur ce

modèle pour optimiser ses opérations marketing. Il aide à mieux segmenter sa

clientèle.

Nous pouvons également parler du modèle de segmentation PMG qui classe les

clients (Petits, Moyens, et Gros clients) en fonction de leur consommation et de la

participation au chiffre d’affaires et à la marge de l’entreprise.

Nous avons exposé précédemment que c’est souvent, un petit nombre de clients qui

génère un chiffre d’affaire important pour l’entreprise.

Ces clients stratégiques doivent faire l’objet d’attentions particulières et doivent être

valorisés.

Cependant, les clients « moyens en valeur » représentent une part non négligeable

et il faut bien sûr leur accorder également un service de qualité.

La segmentation client doit donc conduire à la création de plusieurs catégories de

clients qui déboucheront sur des approches marketing différentes selon leur valeur

pour l’entreprise et leur attachement à la marque.

Pour chaque type de clientèle, il faut fixer des objectifs chiffrés pour faire évoluer ces

populations vers le stade supérieur, c’est à dire les faire monter en gamme, stratégie

que nous étudierons dans une autre partie de ce mémoire.

Ainsi, des clients peu actifs devront être réactivés tandis que des clients plus fidèles

devront être, eux, davantage valorisés, conduire au recrutement de nouveaux

membres, par exemple, par la « recommandation » est une technique que chaque

conseiller lors d’une vente devrait pratiquer.

15

B. Les techniques

• La VAD => Multi-équipement, montée en gamme, parrai nage…

Parmi les nombreuses techniques de fidélisation, quelques une se démarquent

par leur caractère financier peu couteux voir quasi gratuit. Pourtant, elles restent tout

aussi performantes que celles nécessitant un lourd investissement.

Dans un premier temps, nous allons nous intéresser au « Multi-équipement » qui

est un phénomène qui tend à remporter un succès croissant auprès des assureurs et

des autres branches du secteur des services.

Travailler, cultiver son portefeuille déjà existant est essentiel pour la pérennité de son

affaire. C’est à dire qu’il ne faut pas simplement prospecter, mais aussi savoir gérer

et entretenir sa clientèle.

Tous les spécialistes et experts en Marketing le confirment: il est beaucoup plus

facile de vendre un contrat à un ancien client que d’en chercher de nouveaux. Or,

l’assurance est une profession particulièrement privilégiée pour pratiquer cette

technique de fidélisation puisqu’elle propose des gammes de produits et de services

très larges. De nombreuses études réalisées chez de grandes compagnies comme

« MMA » ont montré également qu’un client multi détenteur sera beaucoup moins

volatil qu’un client ne possédant qu’un contrat.

Autre élément important à souligner, les compagnies d’assurances affirment qu’il est

plus facile de multi équiper les clients les plus récents alors que chez les mutuelles,

au contraire, ou l’affectio societatis est plus élevé, ce sont les clients les plus anciens

qui acceptent de souscrire à de nouveaux produits.

Second aspect à prendre en compte : il est plus facile de fidéliser des clients

détenteurs de contrats s’étendant sur plusieurs années comme l’assurance vie (entre

4 et 8 ans généralement) que des clients ayant souscrit seulement des assurances

de dommages comme un contrat Automobile ou MRH, de plus courte durée.

16

Les bancassureurs ont une place privilégiée pour multi-équiper leur portefeuille

puisque leurs clients ont déjà plusieurs comptes ouverts et sont donc beaucoup

moins volatils et plus en contact avec leurs conseillers que chez les assureurs.

Afin de multi-équiper sa clientèle, la méthode qui rencontre le plus de succès est

celle des « offres promotionnelles » . Environ 50% des personnes du panel

interrogé lors d’une étude réalisée par Carslon Marketing estime que ce type d’offre

est la plus performante des programmes de fidélisation, et cela sur tous les secteurs

confondus. En effet, de nombreuses promotions, soldes sont régulièrement

pratiquées par ces distributeurs tout au long de l’année. Ainsi la formule des « 2 mois

gratuits » offerts pour la souscription d’un contrat automobile ou bien la baisse de la

cotisation de son contrat santé si l’on souscrit à un contrat MRH ou les frais offerts

sur tel ou tel contrat… Ces différentes offres peuvent également être matérialisées

par un système de points donnant accès à des remises comme c’est le cas chez

quelques assureurs.

La logique de récompense est plus appropriée pour les clients qui génèrent une

valeur moyenne ou importante pour la marque, sans nécessairement y être attachés.

Elle permet d’accroître leur valeur en incitant au réachat. Cependant, cette

récompense doit être suffisamment intéressante en fonction de l’effort que les clients

doivent fournir.

Il faut malgré tout, être vigilant quant à ces méthodes car elles modifient la promesse

faite à l’assuré lors de la souscription et celui-ci peut avoir l’impression de s’être fait

duper et penser qu’il aurait pu faire une meilleure affaire chez un autre assureur.

Afin de pratiquer la multi-détention le plus efficacement possible, il est indispensable

d’entretenir une base de données complète, d’avoir un « CRM performant » . En

effet, cette bonne gestion de la relation client peut être une source très importante de

profits.

Il faut en ce sens, créer, enrichir le plus possible ses bases de données avec le

maximum d’informations sur ses clients (Age, situation matrimoniale, profession,

adresse etc) afin de mieux cibler leurs besoins et donc de leur proposer les contrats

les mieux adaptés. C’est le cas de la « MACIF » qui elle, détient un taux de multi

équipement d’environ 4 contrats, 5 ans après la souscription du premier. La mise en

place et l’entretien de cette base de données a été un investissement très lourd pour

17

la mutuelle mais qui porte aujourd’hui largement ses fruits cette dernière. Leur

prochain objectif est d’attirer de jeunes clients en misant sur leur site Internet.

Il est important de choisir le « bon moment » pour multi-équiper les clients et ne

pas leur adresser par exemple par mail, une offre commerciale qui ne répondrait pas

du tout à leurs besoins.

Autre technique pouvant être utilisée dans une opération de multi-équipement, la

méthode de la « multidistribution » ou « cross-selling » qui est un réel outil de

croissance et que certains assureurs utilisent déjà.

Prenons toujours le cas de l’entreprise « April International Expat », filiale du courtier

grossiste « April » possédant plusieurs filiales dont une spécialisée dans les risques

liés à l’expatriation. Cette filiale qui assure les expatriés pourrait à chaque retour de

ses clients dans leur pays d’origine et donc à chaque résiliation de contrat,

recommander, orienter, proposer des solutions d’assurance Auto, MRH

commercialisés par le même groupe ou même proposer un « package » à ce client

afin de fidéliser celui-ci et qu’il ne parte pas souscrire chez une autre compagnie. Il

est indispensable, également dans ce cas, que ce courtier grossiste ait mis à

disposition de ses filiales, un CRM efficace afin que chacune d’entre elles identifie le

plus rapidement et le plus précisément possible les besoins en assurance de son

client.

Solly Azar a par exemple lancé en Septembre 2014 son package « Multi’pro »

destiné à couvrir tous les besoins assurantiels des professionnels c’est à dire la RC

Pro, la RC Exploitation, la garantie dommages, l’assistance et la protection Juridique

en un unique contrat.

18

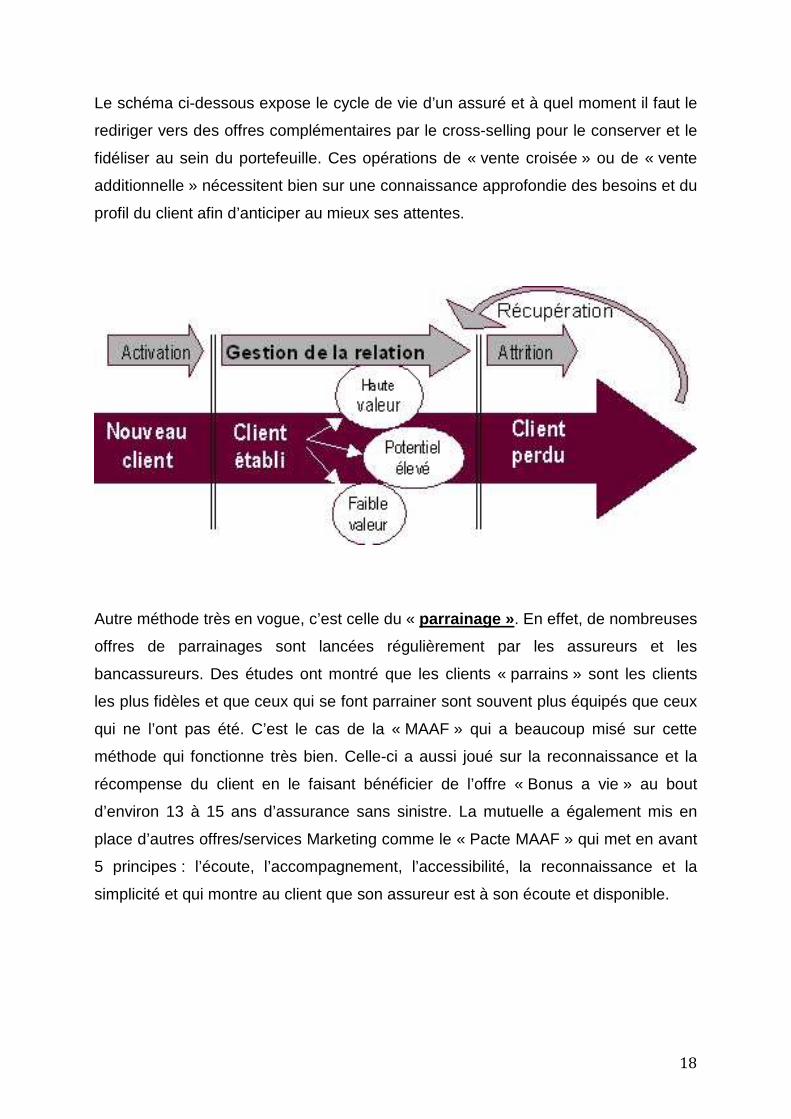

Le schéma ci-dessous expose le cycle de vie d’un assuré et à quel moment il faut le

rediriger vers des offres complémentaires par le cross-selling pour le conserver et le

fidéliser au sein du portefeuille. Ces opérations de « vente croisée » ou de « vente

additionnelle » nécessitent bien sur une connaissance approfondie des besoins et du

profil du client afin d’anticiper au mieux ses attentes.

Autre méthode très en vogue, c’est celle du « parrainage » . En effet, de nombreuses

offres de parrainages sont lancées régulièrement par les assureurs et les

bancassureurs. Des études ont montré que les clients « parrains » sont les clients

les plus fidèles et que ceux qui se font parrainer sont souvent plus équipés que ceux

qui ne l’ont pas été. C’est le cas de la « MAAF » qui a beaucoup misé sur cette

méthode qui fonctionne très bien. Celle-ci a aussi joué sur la reconnaissance et la

récompense du client en le faisant bénéficier de l’offre « Bonus a vie » au bout

d’environ 13 à 15 ans d’assurance sans sinistre. La mutuelle a également mis en

place d’autres offres/services Marketing comme le « Pacte MAAF » qui met en avant

5 principes : l’écoute, l’accompagnement, l’accessibilité, la reconnaissance et la

simplicité et qui montre au client que son assureur est à son écoute et disponible.

19

Le multi-équipement est devenu aujourd’hui un véritable outil de croissance pour les

assureurs mais aussi un élément indispensable pour conserver de bons résultats

financiers face à divers phénomènes comme la concurrence, la saturation du

marché, l’augmentation de la souscription en ligne et les évolutions réglementaires

visant à protéger le consommateur comme la possibilité de résilier à tout moment

son contrat d’assurances, 1 an après la souscription, ou comme la directive

concernant les honoraires des intermédiaires qui devront être communiqués aux

assurés prochainement.

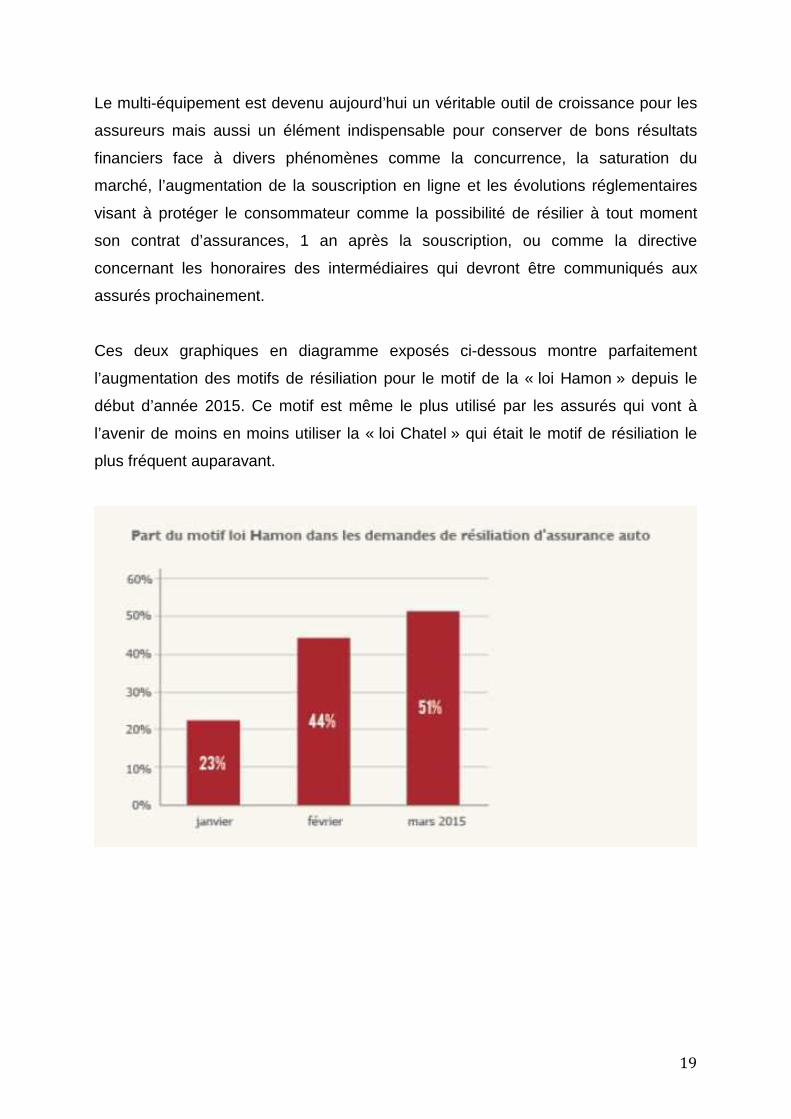

Ces deux graphiques en diagramme exposés ci-dessous montre parfaitement

l’augmentation des motifs de résiliation pour le motif de la « loi Hamon » depuis le

début d’année 2015. Ce motif est même le plus utilisé par les assurés qui vont à

l’avenir de moins en moins utiliser la « loi Chatel » qui était le motif de résiliation le

plus fréquent auparavant.

20

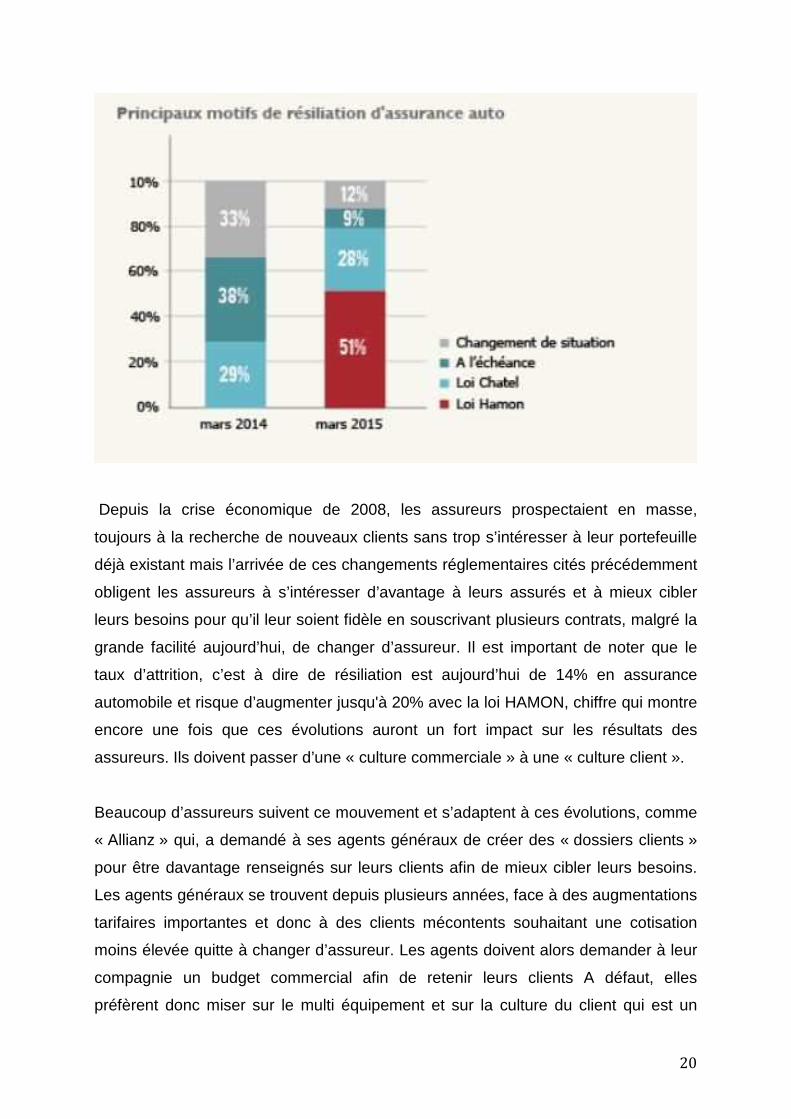

Depuis la crise économique de 2008, les assureurs prospectaient en masse,

toujours à la recherche de nouveaux clients sans trop s’intéresser à leur portefeuille

déjà existant mais l’arrivée de ces changements réglementaires cités précédemment

obligent les assureurs à s’intéresser d’avantage à leurs assurés et à mieux cibler

leurs besoins pour qu’il leur soient fidèle en souscrivant plusieurs contrats, malgré la

grande facilité aujourd’hui, de changer d’assureur. Il est important de noter que le

taux d’attrition, c’est à dire de résiliation est aujourd’hui de 14% en assurance

automobile et risque d’augmenter jusqu'à 20% avec la loi HAMON, chiffre qui montre

encore une fois que ces évolutions auront un fort impact sur les résultats des

assureurs. Ils doivent passer d’une « culture commerciale » à une « culture client ».

Beaucoup d’assureurs suivent ce mouvement et s’adaptent à ces évolutions, comme

« Allianz » qui, a demandé à ses agents généraux de créer des « dossiers clients »

pour être davantage renseignés sur leurs clients afin de mieux cibler leurs besoins.

Les agents généraux se trouvent depuis plusieurs années, face à des augmentations

tarifaires importantes et donc à des clients mécontents souhaitant une cotisation

moins élevée quitte à changer d’assureur. Les agents doivent alors demander à leur

compagnie un budget commercial afin de retenir leurs clients A défaut, elles

préfèrent donc miser sur le multi équipement et sur la culture du client qui est un

21

investissement, certes plus long, mais beaucoup plus économique et beaucoup plus

rentable sur le long terme. Toujours concernant les réseaux d’agents, certains se

plaignent de ne disposer d’un CRM efficace par leur compagnie. Pourtant, cet outil

est essentiel pour gérer au mieux sa clientèle même si son cout financier est lourd et

sa création souvent longue.

Les « réseaux sociaux » ont également leur rôle à jouer dans la connaissance client

et donc dans la construction du CRM. Aujourd’hui, ces réseaux peuvent efficacement

identifier les attentes des assurés et des optimisations produits.

Cependant, il est parfois difficile d’identifier ses clients sur ces plates-formes et de

pouvoir établir une meilleure communication avec eux.

Il est intéressant de parler du « programme relationnel » qui est la combinaison

d’une approche transactionnelle c’est à dire d’un système de rétribution et d’une

approche relationnelle qui se définit par des échanges à valeur ajoutée pour le

consommateur et l’annonceur qui vont permettre d’augmenter nettement la fidélité

client.

Cette technique peut valoriser les clients en les associant par exemple à des

opérations de communication et de marketing, ou en les faisant participer à des

décisions marketing.

Ces médias sociaux comme les blogs, les forums, les différents réseaux sociaux

vont créer un lien avec les clients et entretenir leur intérêt pour la marque. Les

assureurs sont d’ailleurs plus en plus présents sur ces médias. On peut parler des

pages facebook, twitter, instagram…

J’ai eu l’opportunité de rencontrer dans le cadre de ce mémoire, un chef de produit,

M. Da Costa Pereira Tiago, travaillant au service Marketing d’April International.

Celui-ci m’a décrit les missions de son entité.

Une de ses collègues est en charge de gérer la présence d’AIE sur les réseaux

sociaux. Celle-ci doit entretenir la page Facebook et Twitter de la société et répondre

aux questions posées par les prospects ou clients par message privé sur Facebook.

Cette attention accordée aux clients est très importante et montre la modernisation et

le tournant digital que souhaite prendre et suivre tous les assureurs aujourd’hui.

22

De plus, les compagnies de tout secteur confondu travaillent de plus en plus à un

enrichissement de leur gestion des connaissances de leur clients avec les nombreux

échanges menés sur les médias sociaux : le social CRM.

L’objectif de ces médias est de créer de la valeur à la fois pour le consommateur et

pour la compagnie au travers de conversations qui sont visibles par tous les

utilisateurs du site.

Comme dit précédemment, la fidélisation n’est pas uniquement transactionnelle,

autrement dit basée sur un système de récompense, mais elle est aussi relationnelle.

Ainsi, la compagnie doit créer une relation particulière avec son client avant de lui

proposer des offres fidélisantes et passer par ce canal des réseaux sociaux en est

un excellent moyen.

Les compagnies peuvent offrir trois niveaux de valeur à leurs clients : une valeur

marchande comme des offres promotionnelles une valeur expérientielle ainsi qu’une

valeur sociale, c’est à dire en valorisant leurs membres.

Par ailleurs la stratégie de social CRM doit être une réponse pour engager les fans

(les clients les plus attachés à la marque), c'est-à-dire les faire interagir, commenter

et partager les informations.

L’objectif est alors d’arriver à segmenter les fans selon leur niveau d’influence pour

organiser la viralité et favoriser les intentions d’achat via la « recommandation

sociale ».

Des techniques existent déjà pour croiser une base de données avec sa base de

clients sur les médias sociaux. Cependant, elles ne sont pas encore très

développées et se heurtent au respect de la vie privée.

Il existe également une technique destinée à améliorer la qualité du contrat, c’est à

dire d’augmenter les garanties de celui-ci en faisant « monter en gamme » l’assuré.

Cette méthode est une excellente façon d’augmenter la valeur moyenne de chaque

client mais c’est également un service rendu au client qui sera mieux couvert et donc

mieux indemnisé en cas de sinistre. Ceci entrainera une meilleure satisfaction client

étant donné que c’est souvent en cas de sinistre, que les assurés se sentent lésés

23

de l’indemnité qu’ils perçoivent et du manque de couverture dont ils bénéficient. Les

clients visés par ce type de stratégie seront donc plus fidèles que ceux moins biens

garantis.

Cette technique peut nettement améliorer l’image et la notoriété de l’entreprise qui

l’applique. En effet, les clients seront mieux équipés qu’à la concurrence et les

contrats auront donc un aspect « haut de gamme » offrant une couverture complète.

Il faut noter qu’il est également possible de pratiquer de la « descente en gamme »

qui fidélise aussi le client quand celui-ci souhaite baisser ses garanties ou sa

cotisation. Cette stratégie peut inciter l’assuré à rester en adaptant davantage le

produit à ses besoins et en générant une cotisation moins élevée.

Nous allons maintenant nous intéresser à une problématique soulevée dans le

secteur assurantiel pour lequel la fidélisation est l’unique solution. Certaines

compagnies fonctionnent encore uniquement sur la « rentabilité du produit ».

Illustrons cette idée par un exemple : même si un client important comme un

professionnel générant 30 000 euros de primes par an ayant au cours d’une année,

2 dégâts des eaux et 1 sinistre auto peu importants par rapport au chiffre qu’il

rapporte à la compagnie, celle-ci le résiliera sans laisser le choix à l’agent, qui

pourtant connaît bien son potentiel de fidélisation contrairement à la mandante.

Les agents généraux peuvent également se retrouver face à une stratégie de la

compagnie visant à développer tel ou tel contrat comme celles-ci le font souvent

avec la GAV. Ce type d’action commerciale est rentable pour la compagnie mais ne

prend pas du tout en compte le rôle de conseil de ses agents.

Afin de motiver les réseaux d’agents à pratiquer le multi équipement, les mandantes

peuvent décider de baisser le commissionnement sur certains produits comme l’Auto

ou la MRH afin que leurs agents soient moins orientés prospection et plus vision

client comme l’a fait « GENERALI ».

Les assureurs directs s’attaquent également au multi équipement comme on a pu le

voir avec « Amaguiz ». Pour ce type d’assureur ne disposant pas d’un réseau

d’intermédiaires, cette méthode de fidélisation est indispensable puisque la vente à

distance à un coût très élevé. La compagnie a développé des opérations de « Cross

Selling » passant par des appels sortants et de l’e-mailing.

24

Outre les techniques citées précédemment, les assureurs doivent tenir compte du

« cycle de vie du produit ». En effet, il faut définir des actions selon ce célèbre

cycle. Par exemple, chez April International Expat, il serait intéressant de mettre en

place un e-mailing automatique qui serait adressé à tout client dont le contrat

toucherait bientôt à sa fin.

Cette maitrise du cycle de vie permet aux entreprises de se positionner en amont

avec une offre adaptée.

Chez April International Expat, on pourrait par exemple, proposer un autre contrat ou

revoir les garanties du contrat, si le client le souhaite pour l’année suivante.

Pour conclure cette sous-partie, nous noterons que le multi-équipement est une

méthode d’avenir, notamment grâce à l’avancée du « BIG DATA » qui va

révolutionner les méthodes de distribution des produits d’assurance, en utilisant le

maximum d’informations présentes sur la toile, concernant le client.

25

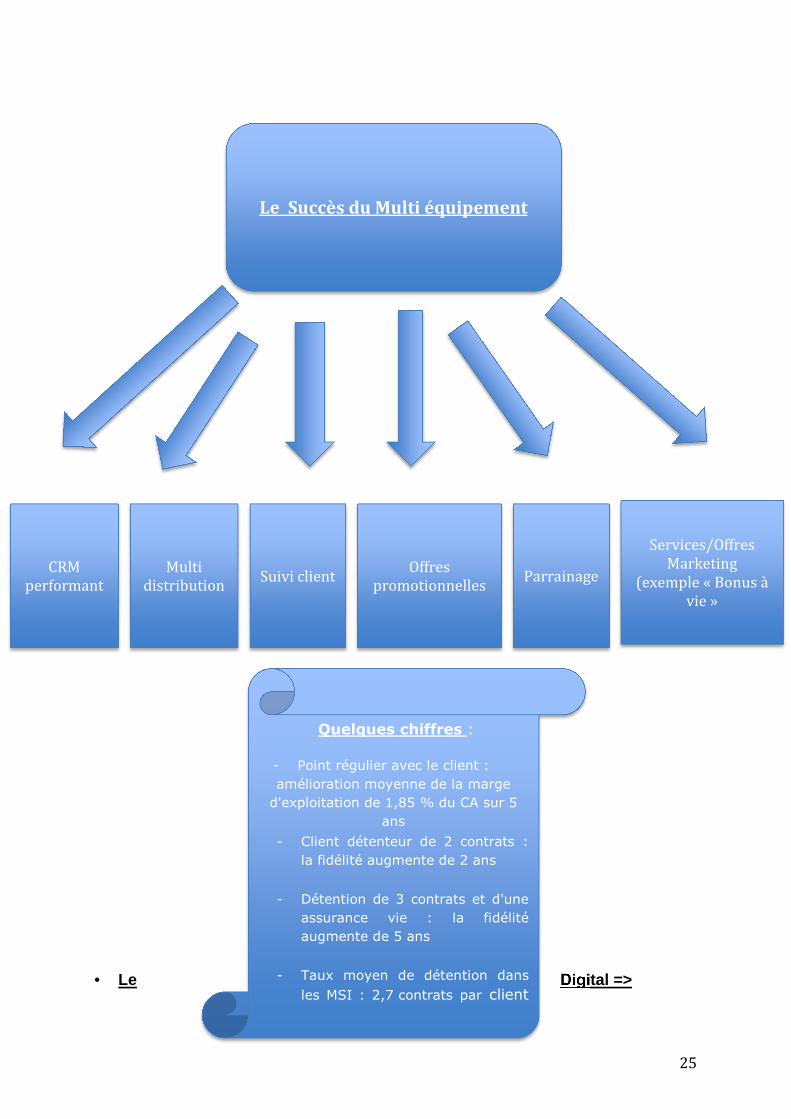

• Le Digital =>

Offres

promotionnelles

Multi

distribution Parrainage

CRM

performant Suivi client

Quelques chiffres :

- Point régulier avec le client :

amélioration moyenne de la marge

d'exploitation de 1,85 % du CA sur 5

ans

- Client détenteur de 2 contrats :

la fidélité augmente de 2 ans

- Détention de 3 contrats et d'une

assurance vie : la fidélité

augmente de 5 ans

- Taux moyen de détention dans

les MSI : 2,7 contrats par client

client

Le Succès du Multi équipement

Services/Offres

Marketing

(exemple « Bonus à

vie »

26

Internet, réseaux sociaux, services Extranet, e-cla iming…

Le digital est aujourd’hui au cœur de tous les sujets dans l’assurance. Rester en

contact avec ses assurés n’a jamais été aussi facile et le développement de ce

phénomène représente un fort potentiel pour créer une meilleure relation directe

avec des liens uniques entre le distributeur et le consommateur. En effet, cette

révolution numérique est en train de changer totalement les stratégies et décisions

des assureurs qu’ils soient courtiers, compagnies ou mutuelles… Cela se traduit par

des changements de process au sein des sociétés avec l’arrivée de nouvelles

technologies plus performantes qu’auparavant.

Pourtant, beaucoup d’intermédiaires, et particulièrement les courtiers de proximité

ne disposent pas aujourd’hui de site Internet car ils ne perçoivent pas encore tous les

atouts que cet outil pourrait leur rapporter et doutent encore de la complémentarité

de ce canal. Pourtant, le numérique est devenu aujourd’hui un premier point de

contact dans le secteur assurantiel. Tous les clients et prospects ont désormais le

réflexe Internet et il faut donc coller aux attentes et aux habitudes des assurés.

« Internet » a longtemps été perçu par les courtiers comme un concurrent mais ils

doivent le voir aujourd’hui comme un complément à leur mode de distribution

traditionnel. Celui-ci devient un réel facilitateur de l’argumentation et de la

commercialisation des contrats qui ne supprimera ni leur développement ni le contact

humain.

Ce canal permet de dynamiser l’aspect commercial des cabinets. Certes, la

réalisation d’un site Internet est parfois élevé mais les retombées sont toujours

bénéfiques aux cabinet ayant pris cette initiative.

Mon entreprise « April International Expat » met à disposition de ses clients mais

aussi des prospects un site performant leur permettant de réaliser des devis et de

souscrire en ligne. Cette plateforme distingue et sépare bien les différents besoin

d’expatriation des clients en plusieurs catégories comme : Vivre à l’étranger, étudier

à l’étranger, protéger ses salariés à l’étranger, partir en PVT… et offre donc une

interface claire et facile d’utilisation. De plus, le site met à disposition des visiteurs

27

une rubrique « Conseil et informations » destinée à publier des articles sur l’actualité

économique, sociale et juridique du monde de l’expatriation.

Second canal mis en avant par le succès du digital, celui des « Newsletter ». En

effet, ces documents adressés par mail aux clients à des périodes généralement

déterminées rencontre un grand succès dans le secteur assurantiel. Ce support se

présente sous forme de documents d’environ 1 à 3 pages et à pour but d’informer les

assurés et les courtiers de l’actualité de la compagnie. Ainsi ils seront informés du

lancement de tel ou tel nouveau produit, d’un nouveau partenariat avec tel

organisme, d’offres promotionnelles, de jeux concours sur Facebook, d’un salon ou

la compagnie sera présente…

Ce dispositif est très avantageux pour la société l’utilisant puisqu’il ne comporte

aucun coût et il est également facile d’utilisation pour son destinataire qui n’aura qu’à

lire le mail et son contenu. De plus, il est à la fois possible d’adresser ce support aux

courtiers mais aussi aux assurés, en changeant bien sûr le contenu selon ces deux

cibles. Cela permet donc à l’assureur de viser 2 types de clients en passant par un

seul support.

C’est le cas d’April International Expat qui envoie deux fois par mois des

« newsletter » (bimensuelles) à nos assurés et à nos courtiers. J’ai eu d’ailleurs

l’occasion, durant mon entretien avec M. Da Costa Pereira, qui est chef de produit au

service Marketing dans mon entreprise, de discuter de l’efficacité de ce support qui

rencontre un grand succès chez AIE et qui montre encore une fois l’intérêt porté aux

clients et à notre réseau de courtiers et l’importance d’un bon suivi du client pour

notre société. Il m’a également donné un exemplaire d’une newsletter (voir Annexes)

adressé aux courtiers et aux clients.

Autre dispositif boosté par la révolution numérique, celui des « réseaux sociaux ».

En effet, le succès de Facebook depuis les années 2000 et la montée en puissance

de Twitter ou de plateformes professionnelles et de recrutement comme Linkedin et

Viadeo touchent maintenant le secteur assurantiel qui s’emploie à utiliser ces

différents canaux pour communiquer avec ses assurés et les prospects. En effet, ces

réseaux permettent aux compagnies, mutuelles et intermédiaires de publier des

news à tout moment concernant leurs produits, l’actualité de l’assurance ou bien

28

même des messages parfois tout simplement sympathiques comme pour fêter de

joyeuses fêtes en fin d’année à leurs assurés !

De plus, facebook permet aux assureurs de « tchatcher » en temps réel avec leurs

assurés et les potentiels clients grâce à son service de messagerie instantanée.

C’est le cas d’April International Expat qui dispose d’une page facebook lui

permettant de publier toutes sortes d’articles portant sur la société ou sur l’actualité

des expatriés dans le monde entier mais aussi de proposer aux assurés et aux

prospects de poser les questions qu’ils souhaitent. Un collaborateur du Service

Marketing, Mme Tree Alexandra revient donc vers eux dans un délai très court

(environ 1h) pour leur répondre. Cette démarche leur prouve l’efficacité de notre

service client et l’adaptation de notre compagnie aux NTIC qui sont de plus en plus

présents chez les assureurs et dans le secteur du service.

Citons un autre assureur ayant largement pris le tournant digital : « AXA ». Cette

compagnie a signé en Juin 2014 un partenariat mondial avec Linkedin qui confirme

bien sa stratégie et son expansion digitale. L’alliance aura pour but de recruter de

nouveaux salariés, de communiquer à propos de la marque mais aussi de vendre

ses produits. Axa était déjà présent sur Facebook mais ne l’était pas sur ce réseau

social professionnel. Ce partenariat va couvrir 56 pays et le réseau n’avait jamais

impliqué un assureur auparavant. Linkedin est à la fois un outil d’acquisition et de

fidélisation, deux vecteurs de la réussite d’un assureur. Celui-ci touche les domaines

des ressources humaines, de la souscription, du Marketing et s’étend sur un

périmètre important créant d’intéressantes opportunités pour le groupe. Coté

recrutement, ce réseau leur permettra de chercher de nouveaux talents et experts

« Digital » tout en promouvant la marque employeur de la compagnie. Du coté du

Marketing, Axa compte sur l’immense réseau de la plateforme qui compte trois cent

millions d’utilisateurs et qui publiera des contenus marketing et générera du Lead

tout en augmentant sa notoriété. Pour finir, coté distribution, ce partenariat permettra

à Axa de rentrer plus facilement en contact avec leurs réseaux professionnels et

également de rendre plus visible leur réseau d’agents qui sont les principaux acteurs

de la réussite et du chiffre d’affaire d’Axa.

29

Quatrième outil que de plus en plus d’assureurs mettent en place pour améliorer leur

service client, les « applications smartphones ». En effet, le développement de la

technologie et de la performance des mobiles permettent aux compagnies

d’assurances de rester en contact avec leurs clients non pas seulement quand ils

sont devant leur poste informatique au bureau ou à leur domicile mais à tout moment

de la journée, de leur téléphone portable ou de leur tablette. De nombreux assureurs

tels qu’Axa, Pacifica, Generali, Maaf ou April ont décidé de lancer une application de

ce type pour améliorer leurs relations et leur proximité avec leurs clients. Ces

applications offrent généralement les mêmes services telles que la possibilité de

souscrire en ligne, de consulter les cotisations réglées ou à venir, les

remboursements, les horaires d’ouverture de la compagnie ou des agences…

« April International Expat » dispose d’une application mobile permettant aux assurés

d’avoir accès aux mêmes informations présentes sur le site Web et leur permettant

donc de consulter plus facilement les informations liées à leurs contrats comme les

derniers remboursements de santé ou les futurs appels de cotisations.

Toujours concernant les objets connectés, nous pouvons parler des nouveaux

dispositifs lancés par quelques assureurs comme Amaguiz et son boitier « Pay as u

drive » fixé dans le véhicule de l’assuré permettant de mesurer le nombre de

kilomètres parcouru par l’assuré et d’établir donc une tarification basée sur ce critère.

D’autres outils de la sorte vont voir le jour comme ceux mesurant l’agressivité de

l’assuré au volant en évaluant si sa conduite est plutôt dangereuse ou non, en

mesurant sa vitesse et d’autres éléments de son comportement.

Il est important dans cette partie consacrée à l’essor du digital, d’exposer l’avancée

du phénomène « Big Data » . En effet, aujourd’hui, les objets connectés tels que les

ordinateurs, les tablettes, les portables et les réseaux sociaux collectent une quantité

d'informations sur notre vie quotidienne. Si les assureurs arrivent à utiliser cette

montagne de données, ils disposeront d'un outil d'une puissance gigantesque, aux

applications infinies. Commençons par définir ce terme : le Big Data désigne

l’ensemble des données tellement volumineuses qu'il est difficile de les travailler

avec des outils classiques de gestion de base de données ou de gestion de

l'information.

Ce phénomène se caractérise par une gigantesque masse d’informations portant sur

30

les utilisateurs et visiteurs de la toile et qui sont présentes sur celle-ci. Des experts

prétendaient que le Big Data pourrait aider les entreprises à réduire les risques

comme les assureurs mais aussi de faciliter l’élaboration de stratégies ou la prise de

décisions et même créer une « expérience client » plus personnalisée et

contextualisée. Cette collecte d’informations sera bien entendue très encadrée au

niveau réglementaire.

Ce phénomène est vraiment bénéfique pour les assureurs puisqu’il va dans le sens

du consommateur qui cherche à avoir une tarification personnalisée selon son profil

et ne souhaite plus régler la même cotisation que le reste de la mutualité. Ainsi, le

PDG d’Allianz France précisait récemment : « le consommateur exige de plus en

plus de payer le prix qui correspond à son risque ».

Les assureurs disposeront d’un moyen efficace de lutter contre la fraude grâce à une

meilleure détection des signaux faibles. Sur le plan commercial, les compagnies et

mutuelles pourront s'en servir pour anticiper la résiliation d'un contrat ou un besoin

nouveau du client.

Autre point important, une récente étude du célèbre cabinet de conseil PWC a

montrée que plus de la moitié des Français seraient d’accord pour fournir des

informations sur le mode de vie à leurs assureurs à condition qu’ils en retirent un

avantage.

Dernier outil lancé par « April International Expat » et qui confirme toujours l’avancée

du digital, « l’e-claiming » qui permet aux assurés de nous adresser leurs factures

de remboursement par simples photos de leur téléphone portable. En effet, les délais

et coûts postaux sont parfois très élevés quand nos assurés se trouvent à l’autre

bout du monde, en Chine, aux Etats-Unis ou même en Australie. Nous avons donc

décidé, afin d’accélérer les traitements des remboursements, de mettre en place ce

système innovant et sans aucun coût. De plus, il arrive que certains courriers se

perdent quand ils sont envoyés de loin, ce qui suscite le mécontentement des

assurés. Ce nouveau process permettra d’éviter ces pertes de courrier sera facteur

de fidélisation puisqu’il diminue sensiblement le délai de remboursement des soins

qui est l’un des éléments décisifs pour tout assuré cherchant un contrat santé à

l’international ou non.

31

Nous conclurons cette sous-partie en évoquant des perspectives du digital. Ainsi,

une étude du cabinet CapGemini a démontré que les entreprises ayant mis en place

une stratégie digitale et une forte orientation clients auront une rentabilité supérieure

de 26% à celle des autres entreprises d’assurances.

Les canaux de distribution passant par le digital tels qu’Internet, les applications

mobiles et celles citées précédemment gagnent en importance et séduisent

particulièrement une clientèle jeune, âgée de 18 à 34 ans.

Dans les vingt prochaines années, près d'un tiers de l’activité du secteur assurantiel

devrait passer par les canaux du digital. Les assureurs devront donc continuer dans

les années à venir, investir dans le digital en tenant compte bien sûr des préférences

des clients tout au long de la chaîne de valeur.

32

II. Pourquoi la fidélisation?

A. Diminuer ses coûts

La première motivation des assureurs pour mettre en place des actions de

fidélisation est financière. En effet, l’ensemble des coûts est amorti en pratiquant

celle-ci. Tout d’abord, à la souscription, les « coûts d’acquisition » sont largement

diminués. Chaque client a un coût d’acquisition unique. Celui-ci correspondra au

nombre d’années pendant lequel l’assuré restera client de la compagnie. Il est

intéressant de noter que garder un client coûte pour une compagnie, 5 à 10 fois

moins cher que d’aller en prospecter de nouveaux.

Même constat concernant les « coûts de gestion » de la clientèle tout au long de la

durée de vie de contrats. En effet, des clients fidèles nécessitent beaucoup moins

de budget que ceux davantage volatiles pour les compagnies. En outre, plus le client

sera fidèle, mieux il connaître le services et les produits de son assureur. Celui-ci

deviendra donc plus autonome et nécessitera moins de support. Toujours

concernant cette diminution des coûts de gestion, l’assureur, lui, connaitra mieux son

client et saura donc exactement quand et quel client viser pour ses actions

Marketing, ce qui lui permettra de mieux utiliser et respecter son budget pour ce type

d’opérations.

33

B. Augmenter sa rentabilité

L’entreprise qui cherche à fidéliser ses clients ne vise pas un gain de profits

immédiat généré par chaque souscription mais l’optimisation de la valeur à vie du

client. Autrement dit, celle-ci correspond au montant de achats effectués durant la

période au cours de laquelle l’assuré restera client de la compagnie.

En ce sens, un client fidèle sera fiable et réitèrera ses achats. Ce processus entraine

une augmentation du chiffre d’affaire et des parts de marché notamment avec

l’accroissement des clients multi-détenteurs générant des primes importantes et

entrainant donc des recommandations d’achat grâce à une meilleure satisfaction

client.

De plus, comme vu précédemment, c’est souvent une petite partie de la clientèle

d’un portefeuille qui contribue à la majorité de la richesse d’une compagnie. En effet,

le secteur assurantiel est ainsi fait que 20% de clients réalisent 80% du chiffre

d’affaire de la compagnie. Ces clients qui sont la source mère de la rentabilité de la

société doivent être particulièrement bien suivis et bénéficier d’une relation

privilégiée notamment grâce aux opérations de segmentation dans le cadre d’une

stratégie de fidélisation.

34

C. Pérenniser son portefeuille

Les assureurs subissent de plus en plus la volatilité des clients avec des

augmentations de cotisations chaque année souvent importantes chez nombre de

compagnies mais également en raison du contexte juridique lié à la protection du

consommateur. Ainsi, la loi HAMON va permettre aux assurés de pouvoir résilier leur

contrat à tout moment, 1 an après la souscription de celui-ci. Il ressort, d’une étude

menée par le cabinet « Accenture » que 54% des consommateurs français ont

changé de fournisseur au cours de l'année passée. Les entreprises françaises

rencontrent des difficultés à capter ces clients toujours connectés qui se tournent de

plus en plus vers les canaux numériques comme nous l’avons noté précédemment.

Le succès des comparateurs d’assurance comme « Assurland » ou « Les Furets »

qui trouvent les tarifs les plus intéressants du marché en quelques clics jouent

également sur cette forte volatilité. Il est intéressant de noter les trois principales

raisons pour laquelle les consommateurs changent rapidement de fournisseur : la

première est la non-résolution d'un problème dès le premier échange avec

l’opérateur (87 %). La deuxième raison est le temps d'attente avant d’avoir un

conseiller en ligne (84 %) et la troisième raison est la mise en relation avec des

opérateurs incapables de répondre à leurs questions (85 %).

Or, cette volatilité est très néfaste pour le secteur de l’assurance car comme nous

l’avons vu précédemment, les coûts d’acquisition coutent cher aux assureurs et il

leur faut également beaucoup de temps et de ressources financière pour organiser et

réaliser des actions de prospection. La fidélisation est donc la solution la plus

adaptée pour lutter contre ce phénomène grandissant.

Afin de pérenniser notre portefeuille chez « April International Expat », nous avons

mis en place au sein de mon service « Suivi Commercial » des missions visant à

retenir le client souhaitant résilier ou étant mécontent de son contrat actuel.

En effet, il arrive qu’un assuré souhaite partir à la concurrence car il estime payer

trop cher, être sous-garanti ou même sur-garanti dans certains cas. C’est pourquoi le

service composé de 4 salariés doit répondre à ce type de demande quotidiennement.

Un onglet « Fidélisation » a été crée dans la boite mail où les demandes des clients

nous parviennent. Parmi celles-ci, on trouve le plus souvent des demandes de

35

baisses de garanties, par exemple sur un contrat « Ambassade » qui est le contrat le

plus commercialisé, ou le client souhaite passer de la formule « Confort » qui est

celle offrant la meilleure couverture (garanties types : Frais de santé à 100% et

hospitalisation à 100%, optique-dentaire à 100%, rapatriement, vol/perte de

bagages, RC, assistante psychologique, assistante juridique etc) à la formule

« Essentielle » qui est la formule de moyenne gamme juste en dessous de la

« Confort ». Nous répondons donc au client en lui communiquant le montant de la

nouvelle cotisation et en lui demandant de nous confirmer s’il souhaite bien faire un

avenant. Les clients peuvent également nous demander de les faire monter en

gamme ou tout simplement de modifier leur zone d’expatriation quand ils changent

de pays, ce qui peut impacter parfois le tarif selon la zone choisie.

Les clients peuvent nous contacter par mail, par téléphone et ont même la possibilité

de se déplacer dans nos bureaux où nous les recevrons pour réaliser le changement

de garanties. Cette mission rentre totalement dans le processus de fidélisation et de

« vision client » que « April international Expat » a décidé de mettre en place depuis

peu de temps puisqu’elle a pour but de retenir les clients mécontents ou de les

fidéliser davantage en augmentant leur couverture.

36

III. La fidélisation : un modèle pour tous

Comme nous l’avons vu précédemment, la fidélisation rencontre un large succès

dans le secteur des assurances pour ses multiples atouts. Cette stratégie séduit

également de nombreuses entreprises relevant de divers secteurs autres que celui

de l’assurance ou de la banque. C’est justement ce à quoi nous allons nous

intéresser maintenant après avoir faire un focus sur les assurances. De plus, il est

intéressant d’étudier si les autres secteurs prennent exemple sur les entreprises

d’assurances en appliquant les mêmes techniques de fidélisation ou inversement, si

les assureurs s’inspirent des autres entreprises du secteur des services.

Cette partie nous permettra de confirmer que la fidélisation est une stratégie

payante, gagnante pour les entreprises y ayant recours. L’hôtellerie, la grande

distribution, les transports en commun ou bien même la restauration utilisent la

fidélisation afin d’accroitre leur chiffre d’affaires et de pérenniser leur clientèle. Le

secteur du service dont font partie ce type d’entreprises, autrement appelé « le

secteur tertiaire » est le poumon de l’économie Française et s'impose comme le plus

important secteur d'activité en terme d'emploi. En effet, on compte plus de 20,5

millions de personnes travaillant dans ce secteur en France, ce qui représente 78 %

des emplois. Des études ont prouvé que c'est 30 % de plus qu'en 1990. Celui-ci

génère 79,7 % de la valeur ajoutée, c’est à dire 1 385 milliards d'euros. Il est

important de noter que c’est le secteur qui contribue le plus à la croissance française.

Ces données nous permettent d’introduire que c’est un secteur à fort potentiel, ou

l’offre et la demande sont au rendez vous mais également un secteur très

concurrentiel qui veille à la protection du consommateur comme on a pu le voir pour

le secteur assurantiel. Les entreprises en faisant partie ont donc intérêt à mettre en

place des actions leur permettant de conserver de bons résultats financiers et de

limiter la volatilité de leur clientèle. La fidélisation est la meilleure réponse pour

atteindre ces objectifs.

Dans cette partie, nous comparerons des entreprises d’assurances à d’autres issues

par exemple du secteur de l’hôtellerie ou de la téléphonie. Elle nous permettra de

d’analyser et de comprendre la manière dont ces sociétés fidélisent leur clients et

quelles techniques mettent elles en place pour le faire.

37

• ACCOR HOTELS - ALLIANZ

Commençons par exposer le cas du célèbre groupe hôtelier « Accor » qui a su se

démarquer en mettant en place plusieurs techniques de fidélisation. En effet, Accor a

lancé en fin d’année 2014 son programme de fidélité « Le club Accorhotels ». Celui-

ci a pour premier atout d’être multimarque puisqu’il fonctionne au sein de l’ensemble

des enseignes du groupe qui le composent, à savoir Sofitel, Pullman, MGallery,

Novotel, Suite Novotel, Mercure, Ibis, Ibis Styles, Adagio et Thalassa Sea & Spa.

Cette longue liste permet au groupe de cibler le plus de clients mais aussi à sa

clientèle de pouvoir utiliser leurs points le plus librement et facilement selon leur

budget, en choisissant tel hôtel plus ou moins haut de gamme du groupe.

Celui-ci fonctionne sous forme de points, c’est à dire que les clients vont cumuler des

points selon leurs différents séjours dans les enseignes du groupe durant l’année. Ce

programme est inédit puisqu’il permet à ses clients d’utiliser leurs points sans

restriction de date ou de disponibilité à travers le monde entier. Cette caractéristique

est rare, en effet la majorité des programmes à points appliquent une durée limitée

dans le temps, poussant le client à consommer d’avantage dans une période

déterminée. Dès le premier séjour, les membres Le Club Accorhotels vont cumuler

des points qui seront valables à vie, à la condition que le membre séjourne au moins

une nuit par dans un des hôtels du groupe. Concernant les canaux de réservation

avec lesquels ils peuvent utiliser leurs points, ils peuvent passer le site Internet

Accor, par le service client ou auprès des hôtels en direct. Une spécificité de ce

programme est que les points peuvent être convertie en miles aériens. Ce

programme a crée trois types de statut que l’on pourrait comparer à un vrai

classement sportif : Le Classic Silver, le Gold et le Platinum. En fonction de ce

statut, les avantages du membre sont croissants, s’échelonnant donc d'un accueil

prioritaire jusqu’au surclassement de chambre.

Nous retrouvons ce type de programme de fidélisation à points chez Allianz, l’un des

leaders mondiaux de l’assurance. En effet, cette compagnie à lancée en 2015 son

nouveau programme de fidélité « Fid ‘Allianz ».

Ce programme offre une vraie reconnaissance de ses clients en prenant en compte

l’ancienneté du client, le nombre et le montant de ses contrats afin de lui accorder

38

des services exclusifs. La seule condition pour bénéficier de ce programme est

d’avoir une ancienneté d’un an.

Nous pouvons citer quelques exemples de récompenses comme des arbitrages

gratuits sur les contrats d’assurance vie, bénéficier de 2 mois gratuits sur son contrat

automobile si l’assuré change de véhicule ou encore bénéficier de 100 euros de

remboursement complémentaire en optique ou dentaire. Comme pour Accor, il existe

trois types de statuts qui sont les suivants : Allianz Préférence, grâce auquel l’assuré

bénéficiera des premiers avantages du programme. Le second, Allianz Privilège

permettra au client de bénéficier d’avantages supplémentaires. Pour finir, le statut le

plus haut de gamme et récompensant donc les clients les plus fidèles est le Allianz

Prestige.

Après avoir étudié ce lien de programme de fidélité à points entre deux secteurs du

service pourtant totalement différents, nous allons nous intéresser au cas des

opérateurs mobiles et des assureurs jouant tous deux sur le « cross-selling » qui est

l’une des nombreuses méthodes de fidélisation citées en première partie de ce

mémoire.

Pour rappel, le cross-selling, ou ventes croisées est une technique commerciale qui

permet aux entreprises de proposer au client, intéressé par un produit, plusieurs

autres produits complémentaires. Pour illustrer cette méthode et un autre cas

confirmant le succès des stratégies de fidélisation dans tous les secteurs confondus,

nous comparerons le marché des télécoms, opérateurs mobiles et celui de

l’assurance.

39

• FRANCE TELECOM - AXA, DIOT

En effet, avec la convergence, les télécom essaient d’équiper leurs clients à la fois

en mobile mais aussi en fixe et inversement. Ils réalisent donc ces opérations de

vente croisée tout au long de la vie du contrat de leurs clients ou quand celui-ci

souhaite partir à la concurrence. Les bases clients deviennent alors un réel enjeu,

d’ou l’importance d’avoir un CRM performant. Afin de maximiser l’efficacité des

opérations d’appels sortants ou d’e-mailing de vente croisée, ces bases doivent

qualifier et rapprocher les individus pour le mobile et leur foyer côté fixe. Il est très

important de combiner le maximum d’informations sur ses clients.

Actuellement, quatre opérateurs, les plus importants, se disputent désormais le

marché et confirment leur statut d’opérateurs « convergents » visant à multi-équiper

leur portefeuille. C’est d’abord le groupe France Télécom Orange qui a été l’initiateur

et qui a réussi à faire le lien entre les univers du fixe et du mobile. Dans un second

temps, les géants SFR et Bouygues Télécom ont mis en place une stratégie de

diversification pour étendre leur marché du mobile vers le fixe. Pour finir, Free a

ensuite suivi cette tendance en 2012.

Les nombreux opérateurs font face à deux enjeux de taille: d’abord fidéliser leurs

clients qui ont pour certains mal vécu les rachats ou rapprochements successifs de

ces grands groupes puis de miser et de capitaliser sur ce nouveau statut d’opérateur

convergent, grâce à une palette d’offres et des méthodes de vente renouvelées. Les

assureurs utilisent également cette technique du « cross-selling » comme nous

avons pu le voir dans ce mémoire. En effet, des compagnies comme Axa, Generali,

Allianz ou des courtiers comme Diot ont déjà mis en place ce type de stratégie qui

leur permettent de pérenniser leur portefeuille en proposant à leurs clients des

packages offrant une couverture complète en assurances de personnes ou de

dommages.

Troisième et dernière comparaison que nous présenterons, celle concernant l’outil

« CRM » par bien sur les assureurs mais également les grandes chaînes de

restauration comme HIPPOPOTAMUS. Ces deux secteurs qui n’ont pourtant pas

grand chose en commun, révèlent une stratégie de fidélisation commune que nous

allons exposer ci-dessous.

40

• GENERALI - HIPPOPOTAMUS

En effet, le géant de la restauration FLO qui compte 6 grandes chaînes

d’établissements dont « Le Bistro Romain » et « Hippopotamus » et qui réalise plus

de 550 millions de chiffre d’affaires par an a décidé de lancer un programme de

fidélisation afin de moderniser sa relation et son approche client. C’est l’enseigne

Hippopotamus qui a lancée pour commencer une carte de fidélité. Le fonctionnement

est très simple, à chaque fois qu’un client vient manger dans une des nombreuses

enseignes du restaurant, il cumule 10% du montant de l’addition. C’est au bout du

cinquième repas qu’il peut utiliser la cagnotte récoltée. Des études ont conclu que

seulement 35% des clients venaient chez Hippopotamus régulièrement et ce

programme a donc été crée pour gonfler ces résultats et récompenser cette partie de

la clientèle la plus fidèle.

Afin de cibler d’avantage ses meilleurs clients, le Groupe Flo a en ce sens crée une

plate-forme de CRM visant à une meilleur collecte de données. Le groupe a donc

lancé un appel d'offres lancé auprès des spécialistes du secteur et c’est l’entreprise

Adobe Neolane qui a finalement été choisie pour mette en œuvre le nouvel outil. En

plus d’inciter ses clients à se rendre d’avantage chez Hippopotamus, l'objectif était

également de constituer une base de données riche et fiable. Le seul moyen dont

disposait le service marketing pour connaître les amateurs de la marque était les

études qualitatives. Flo a donc mis en place un processus permettant à la compagnie

un gain de temps et d’argent puisque c’est le client lui même qui va créer sa fiche et

compte client en s’inscrivant sur le web et qui va donc rentrer ses informations

personnelles.

La carte Hippopotamus a rencontré très rapidement un grand succès permettant à

l’enseigne de passer de 200000 adhérents à plus de 450000. De plus, cette stratégie

a permis de beaucoup enrichir le CRM puisque le taux de transformation, autrement

dit le nombre de personnes qui en bénéficiaient et qui se sont ensuite inscrit sur

internet a atteint plus de 50%.

Les clients les plus fidèles ont donc été séduits par ce nouveau programme: ces

adhérents génèrent maintenant 30 % du chiffre d'affaires d'Hippopotamus, et environ

400 000 cagnottes ont été distribuées à ces adhérents privilégiés. De plus, ces

41

programmes influencent la fréquentation qui est meilleure pour l’établissement et

permet de récompenser ces meilleurs clients. Hippopotamus accordait des remises à

des personnes qui n’étaient pas forcément des clients fréquents mais la combinaison