Embed Size (px)

Citation preview

Thème : Adoption d'une loi uniforme pour le « credit reporting » : le cas des huit (8) Etats membres de l'UMOA

Présenté par M. Moussa SANOGO, Adjoint au Directeur des Statistiques (BCEAO)

Presentation BCEAO.odp 2 16 septembre 2014

I. INTRODUCTION

II. PRINCIPALES ORIENTATIONS DU PROJET DE L'UMOA

III. PRINCIPALES EVOLUTIONS ENREGISTREES

IV. APERCU SUR LA LOI UNIFORME PORTANT

REGLEMENTATION DES BIC DANS L'UMOA

V. PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

Presentation BCEAO.odp 3 16 septembre 2014

I. INTRODUCTION

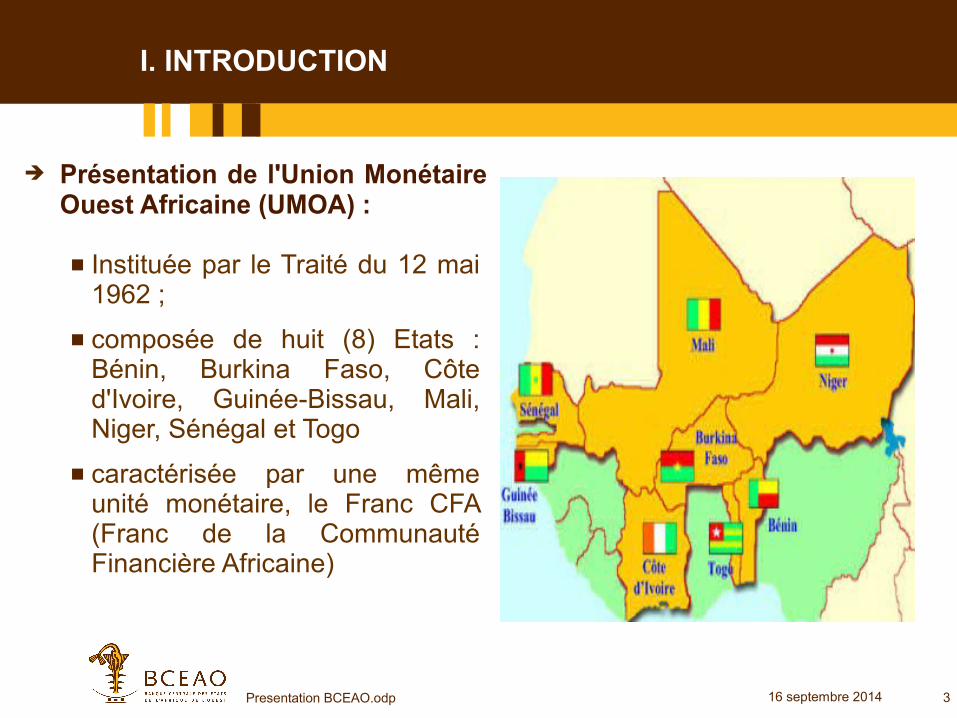

➔ Présentation de l'Union Monétaire Ouest Africaine (UMOA) :

Instituée par le Traité du 12 mai 1962 ;

composée de huit (8) Etats : Bénin, Burkina Faso, Côte d'Ivoire, Guinée-Bissau, Mali, Niger, Sénégal et Togo

caractérisée par une même unité monétaire, le Franc CFA (Franc de la Communauté Financière Africaine)

Presentation BCEAO.odp 4 16 septembre 2014

I. INTRODUCTION

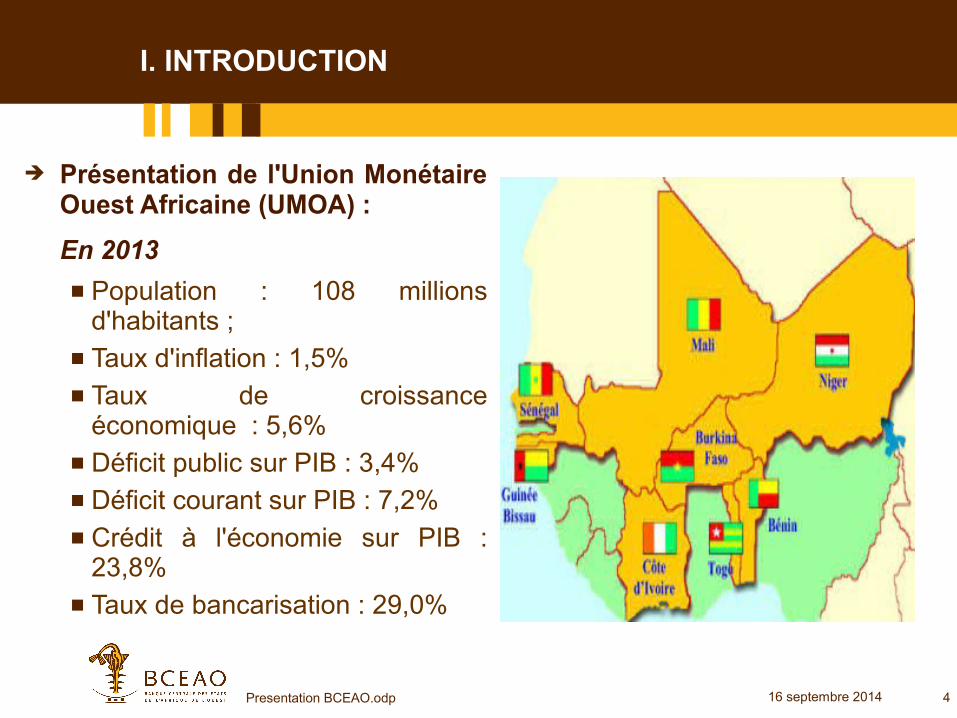

➔ Présentation de l'Union Monétaire Ouest Africaine (UMOA) :

En 2013

Population : 108 millions d'habitants ;

Taux d'inflation : 1,5% Taux de croissance

économique : 5,6% Déficit public sur PIB : 3,4% Déficit courant sur PIB : 7,2% Crédit à l'économie sur PIB :

23,8% Taux de bancarisation : 29,0%

Presentation BCEAO.odp 5 16 septembre 2014

I. INTRODUCTION

Organes et institutions de l'UMOA

Commission Bancaire, chargée du contrôle des établissements de crédit et des institutions de microfinance de grande taille ;

Conseil Régional de l'Epargne Publique et des Marchés financiers (CREPMF), chargé du contrôle du marché financier régional ;

Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO), Institut d'émission commun ;

Banque Ouest Africaine de Développement (BOAD), chargée de promouvoir le développement équilibré des Etats membres.

Presentation BCEAO.odp 6 16 septembre 2014

I. INTRODUCTION

Genèse du projet de promotion des "Credit Bureau" dans

l'UMOA :

➔Constat relevé par le Haut Comité Ad Hoc sur le financement des

économies des Etats membres de l'UEMOA, mis en place par les

Chefs d'Etat de l'Union : Existence de contraintes fortes qui

pèsent sur l'environnement de financement des économies

nationales.

➔Une des principales contraintes : asymétrie d'information entre

prêteurs et emprunteurs.

Presentation BCEAO.odp 7 16 septembre 2014

I. INTRODUCTION

Genèse du projet (suite) :

➔Classement peu satisfaisant des Etats de l'UMOA dans le

rapport « DOING BUSINESS » sur le climat des affaires au

niveau du critère relatif à « l'obtention des prêts », du fait

notamment de l'absence de Bureau d'Information sur le

Crédit (BIC) ou « Credit Bureau ».

Objectifs visés par le projet :

réduire l'asymétrie d'information sur la solvabilité des

emprunteurs, qui contribue notablement au rationnement de

crédit ;

Presentation BCEAO.odp 8 16 septembre 2014

I. INTRODUCTION

➔améliorer le climat des affaires dans les Etats membres, qui

figure parmi les axes prioritaires de leurs politiques économiques.

Phase préparatoire du projet de mise en place de Credit Bureau

➔Séjours d'information au Maroc et en Ouganda ;

➔Concertation régionale sur le projet, tenue au Siège de la BCEAO

en mai 2013 ( Ministères chargés des Finances et de la Justice,

APBEF et APSFD, Chambres Consulaires, Autorités de régulation

du secteur des télécommunications, BOAD et Commission de

l'UEMOA)

Presentation BCEAO.odp 9 16 septembre 2014

II. PRINCIPALES ORIENTATIONS DU PROJET DE L'UMOA

Fonctionnement des BIC ou Credit Bureau dans l'UMOA

Activité de BIC à opérer sur une base régionale ; BIC : structures à statut privé avec présence physique dans

chaque Etat membre ; Procédure d'agrément d'une société en qualité de BIC : à l'issue

d'une présélection effectuée par la BCEAO par appel à manifestation d'intérêt, avec possibilité de limiter le nombre de BIC en activité dans les Etats membres de l'UMOA ;

Localisation obligatoire de la base des données du BIC dans un Etat membre de l'UMOA ;

Activité à mettre en œuvre suivant le modèle indirect de collecte des données des assujettis, avec la BCEAO comme interface entre les assujettis et le BIC ;

Presentation BCEAO.odp 10 16 septembre 2014

II. PRINCIPALES ORIENTATIONS DU PROJET DE L'UMOA

Fonctionnement des BIC ou Credit Bureau dans l'UMOA

Champ des données à collecter : privilégie, dans une première étape, les données sur le crédit provenant des établissements supervisés par la Commission Bancaire (établissements de crédit et Institutions de microfinance de grande taille) ainsi que les informations sur les prêts accordés par la BOAD (à l'exception des prêts aux Etats).

faculté offerte aux IMF de petite taille de participer au dispositif d'échange d'informations, sous réserve d'avoir des systèmes d'information adaptés ;

supervision de l'activité de « Credit Bureau » : sera assurée par la BCEAO

Presentation BCEAO.odp 11 16 septembre 2014

III – PRINCIPALES EVOLUTIONS ENREGISTREES DANS LA CONDUITE DU PROJET

Traité de l'UMOA fait obligation aux Etats membres d'adopter une réglementation uniforme pour les activités se rattachant notamment à la profession bancaire ;

Adoption par le Conseil des Ministres de l'Union en juin 2013 du projet de Loi uniforme portant réglementation des BIC dans lesdits Etats. La Loi doit être introduite dans l'ordonnancement juridique interne de chaque Etat ;

Le credit bureau est donc régit dans les huit Etats membres de l'UMOA par la même loi. A l'instar de la loi bancaire, adoption du principe d'agrément unique pour les " credit bureau »

Fixation en septembre 2013 par le Conseil des Ministres de l'Union, à 500 millions de FCFA (environ 1 million de dollars USD) du montant du capital social minimum des BIC ;

Presentation BCEAO.odp 12 16 septembre 2014

III – PRINCIPALES EVOLUTIONS ENREGISTREES DANS LA CONDUITE DU PROJET

Accompagnement du projet : signature, en septembre 2013, d'un protocole d'accord de coopération entre la BCEAO et la Société Financière Internationale (SFI). Réalisation dans ce cadre des trois (3) études ci-après :

• évaluation des écarts éventuels entre, d'une part, l’infrastructure technique de la BCEAO et des établissements assujettis et, d'autre part, un dispositif standard de référence (Gap Analysis) ;

• évaluation du potentiel du marché de l'Union ;

• conditions de mise en œuvre d'un dispositif biométrique pour l'identification des clients des établissements de crédit.

>

Presentation BCEAO.odp 13 16 septembre 2014

III – PRINCIPALES EVOLUTIONS ENREGISTREES DANS LA CONDUITE DU PROJET

Mise en place, en octobre 2013, de Groupes de travail dans chaque pays membre de l'Union et d'équipes dédiées dans les établissements assujettis;

Publication, le 29 avril 2014, de l'appel à manifestation d'intérêt pour la sélection de sociétés à agréer en qualité de BIC à vocation régionale dans l'UMOA, clôturée le 30 juin 2014;

Présélection des trois (3) meilleurs candidats pour la réalisation de visites de sites au cours de ce mois de septembre 2014 ;

Presentation BCEAO.odp 14 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

Caractéristiques générales de la loi uniforme

Régit la création et le fonctionnement du dispositif de partage de l’information sur le crédit dans les huit (8) États membres de l'UMOA ;

Est basée sur les principes clés de réciprocité, de confidentialité et de consentement explicite et préalable des personnes physiques et morales ;

met un accent particulier sur le principe du consentement préalable du consommateur avant toute collecte et diffusion des informations le concernant par le BIC.

Presentation BCEAO.odp 15 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

Caractéristiques générales la loi uniforme

Comporte plusieurs similitudes avec les dispositions de la loi portant réglementation bancaire (agrément et retrait d'agrément, règles applicables aux dirigeants et personnel, obligations d'information à l'égard de la Banque Centrale).

Procédures d'agrément d'un BIC

La demande d’agrément en qualité de BIC d'une société présélectionnée est adressée au Ministre chargé des Finances de l’État membre du siège social du BIC et déposée auprès de la Banque Centrale qui l'instruit.

Presentation BCEAO.odp 16 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

L'agrément est prononcé par arrêté du Ministre chargé des Finances de l'Etat du siège social de l'entreprise, après avis conforme de la BCEAO.

Retrait d'agrément d'un BIC

Le retrait de l’agrément d’un BIC est prononcé par un arrêté du Ministre chargé des Finances de l’État du siège social du BIC, après avis conforme de la Banque Centrale.

Capital social

Les utilisateurs et fournisseurs de données ne peuvent posséder plus de 49% du capital social du BIC.

Presentation BCEAO.odp 17 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

Procédure de réclamation et droit de recours du client

Si le client conteste les informations contenues dans un rapport de crédit, il peut déposer une réclamation auprès du BIC.La réclamation peut également être transmise au BIC par l'intermédiaire d'un établissement de crédit ou d'une Institution de Microfinance auprès duquel le client est titulaire d'un compte.

Protection des renseignements personnels Toute collecte d’informations, toute utilisation et tout partage et diffusion de renseignements personnels, y compris les informations sur le crédit, sont subordonnés au consentement préalable du client.

Presentation BCEAO.odp 18 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

L'obligation d'obtenir le consentement préalable du client ne s'applique pas aux données publiques.

Obligations des entités concernées par le partage d'informations

Les établissements de crédit et les IMF soumis au contrôle de la Commission Bancaire doivent obligatoirement adresser, en vue d'une évaluation du risque de crédit, une requête au BIC aux fins d'obtenir un rapport de crédit avant d'octroyer un prêt.

Activités du BIC

Le BIC facture aux utilisateurs les services d'information qu'il leur fournit en fonction d'une grille tarifaire, homologuée par la Banque Centrale.

Presentation BCEAO.odp 19 16 septembre 2014

IV. APERCU SUR LA LOI UNIFORME PORTANT REGLEMENTATION DES BIC DANS L'UMOA

Sanctions

Sont prévues des mesures administratives et des sanctions disciplinaires, en cas de manquements graves du BIC et d'un fournisseur ou d'un utilisateur de données.

La BCEAO peut prononcer, en plus des sanctions disciplinaires, une sanction pécuniaire dont le montant est fixé par Instruction de la Banque Centrale.

Des sanctions pénales sont également prévues par la loi.

Presentation BCEAO.odp 20 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.1 – Principales difficultés relevées

Au titre de l'adoption de la loi :

Quelques retards notés dans le processus d'adoption de la Loi au niveau de certains États membres de l'Union ;

Au niveau de certains États, volonté des structures nationales en charge de la protection des données personnelles de donner la prééminence à la loi nationale sur la protection des données personnelles (cohabitation de la Loi sur les « Credit Bureau » avec la loi nationale sur la protection des données personnelles).

Presentation BCEAO.odp 21 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.1 – Principales difficultés relevées

Absence de réglementation relative au recueil du consentement de l'emprunteur, notamment dans les pays de l'Union ne disposant pas d'une Loi nationale sur la protection des données personnelles ;

Recherche de consensus pour retenir un modèle de formulaire unique de recueil du consentement de l'emprunteur pour l'ensemble du système bancaire et financier ;

Intérêt encore limité des grands facturiers pour le projet, notamment les sociétés de téléphonie mobile ;

Presentation BCEAO.odp 22 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.2 – Principaux enseignements tirés

Au titre de l'élaboration de la loi :

L'élaboration d'une loi communautaire pour réglementer l'activité des Credit Bureau dans plusieurs pays requiert :

un état des lieux de la réglementation de chaque pays en matière de :

> protection des données personnelles ;

> recueil de consentement de l'emprunteur pour le partage des informations sur le crédit le concernant ;

la concertation de tous les acteurs concernés par le projet ainsi que des autorités nationales en charge des questions de protection des données personnelles ;

une sensibilisation permanente des États en vue d'une adoption rapide de la Loi uniforme.

Presentation BCEAO.odp 23 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.2 – Principaux enseignements tirésPour le succès du projet : Adhésion et implication active des principaux acteurs du projet, en

particulier les établissements de crédit et les institutions de microfinance ;

Adhésion des autres acteurs, en particulier du grand public, par la prise en compte de l'environnement socioculturel .

Presentation BCEAO.odp 24 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.2 – Principaux enseignements tirés

Au titre du recueil du consentement de l'emprunteur :

Nécessité de renforcer la sensibilisation des établissements assujettis et de leurs clients ;

Nécessité pour la Banque Centrale, d'arrêter un formulaire-type de recueil du consentement de l'emprunteur, tenant compte des préoccupations des différents acteurs.

Au titre des formats d'échange d'informations

Nécessité de la mise en place, par les établissements assujettis, de stratégies de collecte des informations auprès de la clientèle, non disponibles actuellement dans leurs systèmes d'information.

Presentation BCEAO.odp 25 16 septembre 2014

V- PRINCIPAUX ENSEIGNEMENTS TIRES ET PROCHAINES ETAPES

5.3 – Prochaines étapes

Fin septembre 2014 : sélection de la (les) société (s) à agréer en qualité de BIC ;

octobre 2014 : mise en place de la plateforme d'échange d'informations entre les établissements assujettis, la BCEAO et les BIC ;

Novembre 2014 - juin 2015 : mise en place du système d'échange d'informations du BIC ;

Janvier 2015 : agrément des BIC qui vont opérer dans l'Union;

Janvier - juin 2015 : campagne de sensibilisation du grand public.

Presentation BCEAO.odp 26 16 septembre 2014

MERCI DE VOTRE ATTENTION