Embed Size (px)

Citation preview

Revue internationale du Travail,

vol. 142 (2003), n

o

3

Copyright © Organisation internationale du Travail 2003

Extension de la sécurité sociale dansles pays en développement

Wouter van GINNEKEN

*

L

a sécurité sociale est confrontée à un problème crucial: plus de lamoitié de la population mondiale n’a aucune protection sociale.

Bien souvent, il s’agit des travailleurs de l’économie informelle qui nebénéficient ni d’assurances sociales financées par cotisation, ni de pres-tations financées par l’impôt. En général, dans les pays à faible revenu,comme ceux d’Afrique subsaharienne et d’Asie du Sud, plus de 90 pourcent de la population n’est pas couverte, tandis que dans les pays àrevenu intermédiaire ce taux se situe entre 20 et 60 pour cent. Onestime que dans le monde entier seulement 20 pour cent de la popula-tion bénéficie d’une protection suffisante.

Besoin universel, la sécurité sociale est reconnue comme un droitfondamental de l’être humain à la fois dans les conventions de l’OIT etdans les instruments des Nations Unies, comme le Pacte internationalrelatif aux droits économiques, sociaux et culturels. Lors de la Confé-rence internationale du Travail de 2001, les gouvernements, les organi-sations d’employeurs et de travailleurs se sont accordés pour placerl’extension de la sécurité sociale au rang des priorités de l’OIT et pourlui demander de lancer une campagne sur «la sécurité sociale et la cou-verture pour tous»

1

(BIT, 2002). La Conférence a estimé que la mon-dialisation et les politiques d’ajustement structurel rendent la sécuritésociale plus que jamais nécessaire et que la priorité absolue doit êtredonnée aux mesures et initiatives visant à étendre sa protection à ceuxqui en sont privés.

Dans la première partie de cet article, nous examinons le rôle dela sécurité sociale dans le contexte général de la mondialisation, del’ajustement structurel et de la pauvreté et nous définissons les concepts

1

* BIT, Genève. Courriel: [email protected].

1

Dans le présent article, le mot «couverture» s’applique à la proportion de personnes pro-tégées et à l’étendue des risques couverts.

302

Revue internationale du Travail

de sécurité sociale et de couverture sociale. Dans la deuxième, nouspassons en revue des exemples de méthodes et de pratiques qui ont faitleurs preuves dans les pays en développement pour étendre la couver-ture sociale dans trois des principales composantes de la sécuritésociale: l’assurance maladie, les pensions financées par cotisation et lesprestations sociales financées par l’impôt. Nous proposons dans la troi-sième partie quelques principes d’action essentiels et des stratégiespour l’avenir.

Sécurité sociale, couverture sociale: contexteet concepts

La théorie classique du développement prévoyait que, grâce à lacroissance économique, tous les travailleurs finiraient par trouver untravail stable dans le secteur formel. Cependant, l’expérience des paysen développement – et, plus récemment, aussi celle des pays en transi-tion et des pays développés – montre qu’il en va tout autrement. Mêmedans les pays où la croissance économique est forte, toujours plus detravailleurs se trouvent dans une situation professionnelle peu stable,comme c’est le cas des travailleurs indépendants, occasionnels ou àdomicile. Dans les pays en développement, les politiques d’ajustementstructurel ont souvent contribué à réduire le pourcentage, déjà faible,de la population active qui travaille dans l’économie formelle. Lesvagues successives de programmes d’ajustement structurel ont aussientraîné des baisses de salaire dans les secteurs public et privé, contrac-tant ainsi l’assise financière des régimes légaux de sécurité sociale.Simultanément, certains de ces régimes ont pâti de leur gestiondéplorable et de leur mauvais fonctionnement, deux facteurs qui ontsérieusement ébranlé la confiance de leurs adhérents. En outre, l’ajus-tement structurel a souvent donné lieu à des coupes sévères dans lesbudgets sociaux. S’il existe dans certains pays d’Asie – comme la Répu-blique de Corée – une assurance maladie universelle, dans la plupartdes pays en développement (à faible revenu) les gouvernements nepeuvent plus garantir la gratuité des soins de santé et de l’enseigne-ment. En conséquence, il existe une plus forte demande de financementet d’organisation de ces services sociaux à l’échelon local ou commu-nautaire. Il est souvent plus avantageux de faire partie d’un régimelocal d’assurance ou de financement que de devoir faire face individuel-lement à des dépenses de santé, voire d’éducation.

Ajustement structurel, transformations socio-économiques et fai-bles niveaux de développement économique ont aussi causé l’appari-tion de populations vulnérables qui ne peuvent cotiser aux régimesd’assurance sociale et qui – en situation de pauvreté – devraient en prin-cipe pouvoir compter sur des prestations financées par l’impôt. Cespersonnes sont généralement des inactifs handicapés ou âgés qui ne

Extension de la sécurité sociale dans les pays en développement

303

peuvent compter sur le soutien de leur famille et qui n’ont pas pu ac-quérir de droits à une pension.

Quand une grande partie de l’Asie de l’Est et du Sud-Est a ététouchée par une grave crise financière en 1997, certains pays commel’Indonésie, la Thaïlande et le Viet Nam ont appris à leurs dépens queles insuffisances de leurs systèmes de sécurité sociale – lesquels se repo-saient sur la solidarité familiale traditionnelle pour pallier leur défi-cience – ont aggravé une situation économique déjà dramatique. Lechômage est monté en flèche, entraînant avec lui des millions de per-sonnes hors des filets de protection sociale et dans la pauvreté. Celaétant, une fois la crise passée, les pays de la région ont reconnu la néces-sité d’améliorer leur système de sécurité sociale pour couvrir davantagede risques et de personnes.

L’exclusion du régime légal de sécurité sociale découle essentiel-lement du fait que beaucoup de travailleurs se trouvent hors de l’éco-nomie formelle et qu’ils ne peuvent ou ne veulent pas sacrifier une partrelativement élevée de leur revenu pour financer des prestations desécurité sociale qui ne correspondent pas à leurs besoins les plusurgents (van Ginneken, 2000). Ces travailleurs donnent en général lapriorité à des besoins plus immédiats, comme la santé et l’éducation,notamment parce que les mesures d’ajustement structurel ont réduit ousupprimé l’accès gratuit aux soins de santé et à l’éducation primaire. Ilsdonneront la préférence à l’assurance décès ou invalidité plutôt qu’àl’assurance vieillesse. De plus, il existe toute une série de paramètresqui limitent l’accès des régimes légaux de sécurité sociale – restrictionsjuridiques, blocages administratifs et autres problèmes de recouvre-ment.

Le concept de sécurité sociale

Les recherches menées par le BIT sur le secteur informel ont mon-tré qu’il faut élargir le concept de sécurité sociale pour coller aux réa-lités qu’affrontent les travailleurs de ce secteur, c’est-à-dire la majoritéde la population active dans le monde. Le travail décent, en tant queconcept et objectif, correspond à cette vision plus large de la sécuritésociale. Dans son premier rapport à la Conférence internationale duTravail, le Directeur général du Bureau international du Travail,M. Juan Somavia, a proposé comme stratégie «un travail décent pourtous», qui définissait ainsi le but fondamental de l’OIT: «que chaquefemme et chaque homme puissent accéder à un travail décent et pro-ductif dans des conditions de liberté, d’équité, de sécurité et de dignité»(BIT, 1999, p. 3). Cette stratégie suppose une conception large du tra-vail qui comprend non seulement l’emploi (rémunéré), mais aussi letravail domestique, afin de tenir compte des rôles différents des hom-mes et des femmes.

304

Revue internationale du Travail

Une caractéristique essentielle du travail décent est que chacun adroit à une protection sociale de base, droit déjà inscrit dans l’article 9du Pacte international relatif aux droits économiques, sociaux et cultu-rels. Toute stratégie en faveur du travail décent suppose donc une pro-tection sociale universelle, idée que l’on retrouve dans le consensusformé en 2001 sur la sécurité sociale à la Conférence internationale duTravail.

On entend ici par sécurité sociale «les prestations que la sociétésert aux particuliers et aux ménages – par des dispositifs publics ou col-lectifs – pour leur garantir un niveau de vie minimal et pour empêcherque ce niveau de vie ne soit trop bas au regard de la satisfaction de leursbesoins essentiels et pour les protéger contre les risques qui pourraiententraîner la chute de ce niveau de vie» (van Ginneken, 2003). Selon lepremier élément de cette définition, la sécurité sociale est porteuse dedroits individuels et à prestation. Le deuxième élément définit soncaractère social, c’est-à-dire qu’elle repose sur des dispositifs publics oucollectifs – souvent volontaires – à but non lucratif. Le troisième élé-ment énonce clairement que le but de la sécurité sociale ne se limite pasà la protection contre une série donnée de risques, mais propose éga-lement des prestations permettant de réduire le poids dans le budgetdes ménages des dépenses attachées à la satisfaction des besoins debase comme les soins médicaux, l’éducation, le logement et l’alimenta-tion.

Les deux principales composantes de la sécurité sociale sontl’assurance sociale et les prestations financées par l’impôt. Ces derniè-res s’adressent généralement aux plus nécessiteux, et sont souventaccordées sous conditions de ressources et/ou de patrimoine (aidesociale). L’assurance sociale est financée par cotisation et ses presta-tions servies lors de la réalisation d’un risque ou d’une éventualitédéfinis (voir tableau 1). L’assurance sociale légale est obligatoire, pourtoute la population ou pour certaines catégories, parce que les défec-tions engendreraient des coûts externes (sélection adverse, risquemoral) et que l’obligation élargit l’assise de la mutualisation du risque.Dans la plupart des régimes légaux d’assurance maladie et d’assurancechômage, les cotisations sont fonction du revenu, ce qui élimine toutlien entre cotisations et risque individuel et une certaine péréquationentre pauvres et riches. Dans les régimes légaux d’assurance vieillesse,le lien entre les cotisations et les prestations est généralement plusétroit. La plupart des régimes volontaires d’assurance sociale – micro-assurance, régimes locaux ou communautaires – sont relativement depetite taille et se caractérisent par des cotisations forfaitaires (Dror etJacquier, 1999). Ils offrent aux travailleurs situés hors du secteur del’économie formelle des mécanismes d’atténuation du risque et ont unemanière qui leur est propre de traiter les coûts externes. L’assuranceprivée – à but lucratif – fonctionne sur la base des primes calculées en

Extension de la sécurité sociale dans les pays en développement

305

fonction du risque et utilise des techniques de capitalisation intégrale.L’assurance sociale légale remplit une fonction de redistribution et cou-vre des éventualités telles que le chômage, l’inflation ainsi que d’impor-tants risques médicaux que le secteur privé à but lucratif ne serait pasen mesure d’assurer (Barr, 1992).

Le tableau 1 donne une liste des besoins et capacités essentielsainsi que des risques de base liés aux possibilités d’emploi, à l’aptitudeau travail, à la cohésion familiale et à l’indigence. Il repose sur lesconcepts développés par Sen (2000) qui définit la pauvreté comme un«manque de capacités et de potentialités». Il ne fait aucun doute que lasatisfaction des besoins essentiels et l’acquisition des capacités fonda-mentales améliorent les possibilités de travailler, favorisent la cohésionfamiliale et sociale et réduisent l’indigence. Le tableau 1 énumère éga-lement les prestations de sécurité sociale et les autres dispositions socia-les qui peuvent avoir une incidence sur ces besoins et le manque decapacités et de potentialités.

Personne ne peut apporter sa pierre à la société et rechercher lebien-être sans en avoir les moyens et si ses besoins essentiels restentinsatisfaits. Cet état de fait justifie le financement public en matière desanté et d’éducation, mais aussi d’alimentation et de logement. Lesmécanismes de sécurité sociale peuvent jouer un rôle important dansle financement et l’accès à ces services. L’assurance sociale finance

Tableau 1. Sécurité sociale et autres dispositions sociales

Besoins, capacités et privation Sécurité sociale Autres dispositions sociales

Risques liés aux possibilités d’emploi, à l’aptitude au travail, à la cohésion familiale et à l’indigence

Chômage, sous-emploi Prestations de l’assurance chômage

Garantie de l’emploi, réglementation et autres politiques du marché du travail

Maladie, accident, invalidité, décès

Prestations de l’assurance sociale

Soins, réadaptation et réin-sertion, sécurité et santé au travail

Vieillesse Pensions de l’assurance vieillesse

Aide ménagère, maisonsde retraite

Cohésion familiale Prestations de maternitéet prestations familiales

Crèches, congé parental

Indigence Prestations financéespar l’impôt

Action sociale, politiques de lutte contre la pauvreté

Besoins et capacités essentiels

Alimentation Tickets d’alimentation et subventions alimentaires

Aide alimentaire

Soins de santé Assurance maladie Service national de santé, politique de santé

Logement Allocations de logementet subventions à l’énergie

Logements subventionnés

Education Exonération des frais Repas et livres scolaires, politique de l’enseignement

306

Revue internationale du Travail

souvent une part importante des soins de santé et les subventions publi-ques peuvent améliorer l’accès à l’alimentation, à l’éducation et aulogement. Les assurances sociales ont pour principale fonction de pro-téger contre certaines éventualités qui aliènent les capacités et lespotentialités des individus, d’éviter l’endettement et de rendre lesdépenses des ménages davantage prévisibles. Les prestations financéespar l’impôt ont pour mission principale de compléter les faibles revenuset de réduire les dépenses des ménages sur les biens de première néces-sité.

Le concept de couverture sociale

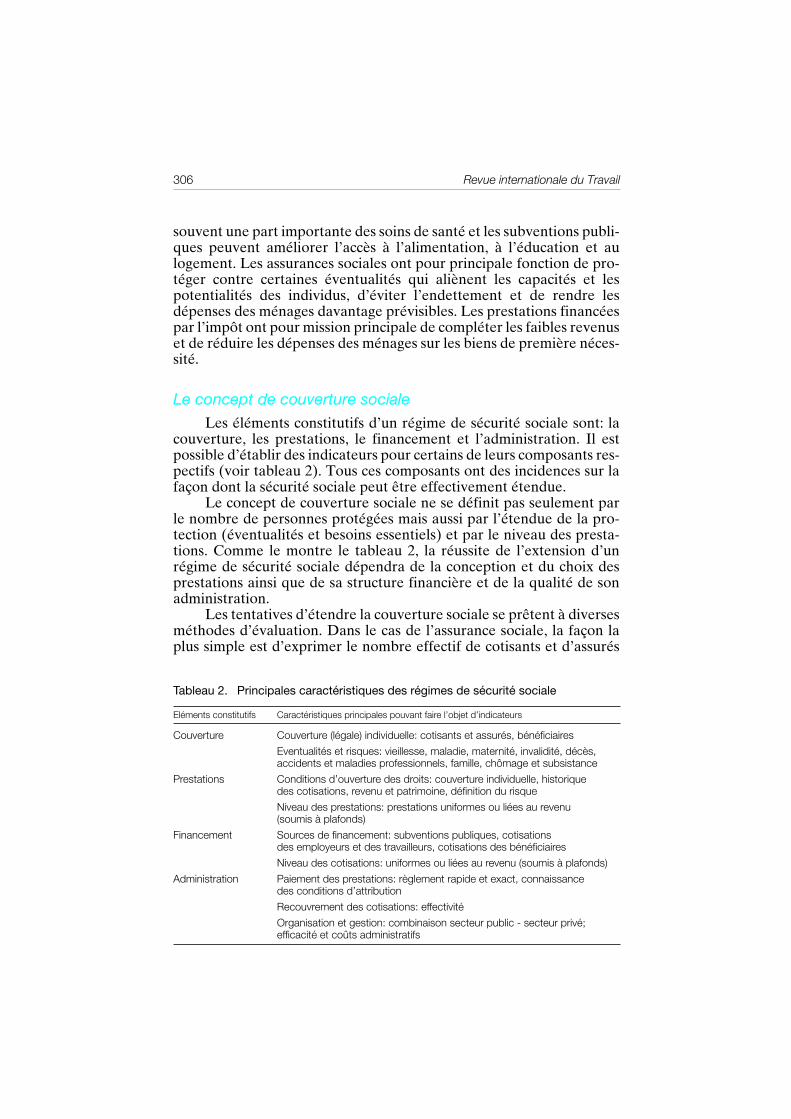

Les éléments constitutifs d’un régime de sécurité sociale sont: lacouverture, les prestations, le financement et l’administration. Il estpossible d’établir des indicateurs pour certains de leurs composants res-pectifs (voir tableau 2). Tous ces composants ont des incidences sur lafaçon dont la sécurité sociale peut être effectivement étendue.

Le concept de couverture sociale ne se définit pas seulement parle nombre de personnes protégées mais aussi par l’étendue de la pro-tection (éventualités et besoins essentiels) et par le niveau des presta-tions. Comme le montre le tableau 2, la réussite de l’extension d’unrégime de sécurité sociale dépendra de la conception et du choix desprestations ainsi que de sa structure financière et de la qualité de sonadministration.

Les tentatives d’étendre la couverture sociale se prêtent à diversesméthodes d’évaluation. Dans le cas de l’assurance sociale, la façon laplus simple est d’exprimer le nombre effectif de cotisants et d’assurés

Tableau 2. Principales caractéristiques des régimes de sécurité sociale

Eléments constitutifs Caractéristiques principales pouvant faire l’objet d’indicateurs

Couverture Couverture (légale) individuelle: cotisants et assurés, bénéficiaires

Eventualités et risques: vieillesse, maladie, maternité, invalidité, décès, accidents et maladies professionnels, famille, chômage et subsistance

Prestations Conditions d’ouverture des droits: couverture individuelle, historiquedes cotisations, revenu et patrimoine, définition du risque

Niveau des prestations: prestations uniformes ou liées au revenu(soumis à plafonds)

Financement Sources de financement: subventions publiques, cotisationsdes employeurs et des travailleurs, cotisations des bénéficiaires

Niveau des cotisations: uniformes ou liées au revenu (soumis à plafonds)

Administration Paiement des prestations: règlement rapide et exact, connaissancedes conditions d’attribution

Recouvrement des cotisations: effectivité

Organisation et gestion: combinaison secteur public - secteur privé; efficacité et coûts administratifs

Extension de la sécurité sociale dans les pays en développement

307

en pourcentage de la population visée. Il est aussi possible de mesurerle caractère effectif de l’assurance sociale en termes de bénéficiaires. Le«taux d’utilisation des prestations par la population totale» correspondau pourcentage de la population visée qui perçoit réellement des pres-tations. Dans le cas des prestations financées par l’impôt, l’effectivitépeut se mesurer par le nombre réel de bénéficiaires en pourcentage deceux qui, en principe, ont droit à la prestation (taux d’utilisation desprestations par la population couverte). Il serait également pertinent demesurer l’incidence de la pauvreté – pourcentage de la population pau-vre ne percevant pas de prestations sociales financées par l’impôt – etd’évaluer l’écart de pauvreté – le coût financier nécessaire pour tirer deleur condition toutes les personnes qui, à l’intérieur d’un groupe donné,vivent dans la misère.

Couverture sociale: tendances et orientations

Nous présenterons ici des exemples de méthodes et de pratiquesqui ont fait leurs preuves pour étendre la couverture sociale. Quelsgrands problèmes rencontrent trois des principales branches de la sécu-rité sociale, à savoir: l’assurance maladie, les pensions financées parcotisation et les prestations financées par l’impôt. L’assurance chômagen’est pas incluse dans cet examen, pour la simple raison qu’il s’agitd’une branche plus adaptée aux pays à revenu intermédiaire, dont unepart importante de la population travaille en zone urbaine et dans lesecteur formel de l’économie. Nous nous concentrerons ici sur les paysen développement, à savoir les pays à revenu faible (Afrique subsaha-rienne et Asie du Sud) et intermédiaire (la plupart des autres pays endéveloppement).

Assurance maladie

Pour élargir le champ de l’assurance maladie, la plupart des paysen développement ont adopté la stratégie de la «mise en œuvre pro-gressive», c’est-à-dire que le régime d’assurance obligatoire a été limitéen fonction de différents critères: zone géographique, taille de l’établis-sement, catégories d’ayants droit, type de prestations médicales. Lespays comme la République de Corée et Taïwan (Chine) ont atteint unecouverture universelle par l’extension de l’assurance maladie, tandisque certains pays d’Amérique latine, tels que le Chili ou encore leCosta Rica, ont pratiquement réalisé cette universalité en associantassurance sociale et accès aux établissement publics de soins. L’exem-ple le plus intéressant est probablement celui de la République deCorée qui a étendu sa couverture maladie à tous en douze ans, de 1977à 1989 (Kwon, 2002).

308

Revue internationale du Travail

Certes, la volonté politique a joué un rôle primordial dans le suc-cès rencontré par ces pays, toutefois celui-ci n’était possible qu’à certai-nes conditions: avoir préalablement atteint un niveau relativementélevé de développement économique, s’être largement urbanisé et voirle salariat surpasser en nombre l’emploi informel (van Ginneken,2003). On note tout de même une grande diversité dans les choix faitspar ces pays. Par comparaison avec Taïwan (Chine), la République deCorée a par exemple opté pour une enveloppe de prestations relative-ment limitée, des taux de cotisations plutôt bas et un ticket modérateurrelativement élevé. Les exemples du Costa Rica et de la République deCorée montrent la complexité de l’équilibre entre la participation dessalariés et celles des travailleurs indépendants, ces derniers payant sou-vent des cotisations relativement basses tout en ayant plus de facilité àne déclarer qu’une partie de leurs revenus. Enfin, il convient de noterque, au Costa Rica, le mouvement vers une couverture maladie univer-selle a débuté par une modification de la Constitution, au début desannées soixante.

De nombreux pays à revenu intermédiaire s’efforcent de parvenirà une couverture maladie universelle. Certains d’entre eux ont préféréune mise en œuvre accélérée – c’est le cas de la Colombie – tandis qued’autres, comme la Tunisie, ont choisi la progressivité. En Colombie,l’extension de la couverture de l’assurance maladie semble marquer lepas à cause de l’explosion des dépenses publiques de santé pouvants’expliquer par le fait que l’introduction du subventionnement de lademande de soins n’a pas supprimé le subventionnement de l’offre desoins par l’intermédiaire des hôpitaux publics. La réalisation de la cou-verture universelle en Tunisie dépendra sans doute de l’applicationpermanente de mécanismes assurant un recouvrement effectif. Pourparvenir à la couverture universelle, la Thaïlande et le Viet Nam expé-rimentent des systèmes de santé dont l’accès aux soins est subventionnépar des fonds publics sous forme de rémunération par patient calculéeen fonction du risque.

Pour les pays à revenu intermédiaire qui entendent instaurer uneprotection universelle, la question fondamentale est de savoir à partirde quelle masse critique il devient envisageable d’étendre les presta-tions de l’assurance sociale à l’ensemble de la population. Cette inter-rogation en appelle une deuxième étroitement liée: le progrès dépend-il inévitablement de la croissance de l’emploi dans le secteur structuréde l’économie et quel rôle les régimes facultatifs pour les travailleurs del’économie informelle peuvent-ils jouer? L’expérience du Viet Namavec les régimes communaux d’assurance maladie peut constituer unexemple intéressant pour d’autres pays. Quelles que soient les circons-tances, le gouvernement devra financer une partie de l’extension,notamment en faveur des travailleurs indépendants et des autres tra-vailleurs à bas revenu.

Extension de la sécurité sociale dans les pays en développement

309

Généralement, moins de 5 pour cent de la population active despays à faible revenu est couverte par un régime légal d’assurance santé.Dans la plupart de ces pays, les gouvernements ne fournissent pasd’accès gratuit ou subventionné aux soins de santé de base. Cela a con-tribué à l’émergence des régimes d’assurance maladie locaux ou com-munautaires. Ces régimes ont pour principal avantage d’améliorerl’efficacité des dépenses de santé ou encore le rapport coût-qualité desservices de santé. Le succès ou l’échec de ces régimes dépend des carac-téristiques des organismes (ils peuvent avoir pour base la profession, lesexe, une zone géographique ou l’appartenance religieuse), de leurdéfinition et du contexte dans lequel ces régimes opèrent (Atim, 2000).

La plupart de ces systèmes sont de taille relativement modeste. Ilest donc important de déterminer les formes de partenariats qui favori-seront leur extension. Ils peuvent se regrouper ou se fédérer afind’atteindre plusieurs objectifs: renforcer leur pouvoir de négociationvis-à-vis de l’Etat et des prestataires (publics et privés) de soins desanté, mettre en commun leurs connaissances, stabiliser leur situationfinancière par des mécanismes comme la réassurance (Dror et Preker,2002). De telles fédérations pourraient se professionnaliser et croître ense dotant d’une structure «en nid-d’abeilles». En d’autres termes,moyennant de faibles honoraires, cette structure professionnelle con-seillerait les associations de base sur la manière de créer et d’adminis-trer leurs systèmes (van Ginneken, 2000).

Steinwachs (2002) propose une nouvelle approche pour l’affilia-tion obligatoire des travailleurs aux régimes nationaux d’assurancemaladie. Dans ses observations sur la situation en Tanzanie, elle se diten faveur d’un Etat qui accepterait que – dans le cadre général de l’affi-liation obligatoire – les individus puissent choisir et devenir membressoit de régimes publics (caisse nationale de sécurité sociale ou régimenational d’assurance maladie), soit d’un régime agréé d’assurancemaladie. Pour l’auteur, cette approche présente plusieurs avantages:– les salariés du secteur formel de l’économie pourraient apporter

une plus grande stabilité aux régimes agréés d’assurance maladie;– la concurrence sur la qualité et les coûts serait plus intense entre

divers régimes;– un réseau plus étendu de régimes d’assurance maladie permettrait

une meilleure utilisation des différents prestataires de soins desanté dans tout le pays.Une telle approche nécessiterait évidemment que l’Etat puisse

vérifier l’affiliation effective de tous les salariés concernés et qu’il ins-taure un mécanisme rigoureux d’agrément et de contrôle de la qualité.

Les pouvoirs publics ont un rôle capital à jouer dans le renforce-ment des régimes locaux ou communautaires. Les autorités locales doi-vent contribuer à la mise en place de dispositifs locaux de protection

310

Revue internationale du Travail

sociale – en partenariat avec la société civile. Au niveau national, l’Etatpeut veiller à ce que les expériences qui ont donné de bons résultatssoient étendues à d’autres métiers, secteurs ou zones. En outre, il peutcréer un environnement propice au développement des régimes locauxou communautaires. On distinguera ici quatre formes possibles de sou-tien de l’Etat (Carrin, Desmet et Basaza, 2001):– promouvoir l’assurance maladie par des recommandations con-

cernant les prestations, l’affiliation, l’administration et la mise enplace d’un système d’information pour la gestion;

– contrôler les résultats des régimes locaux ou communautaires, parexemple dans le contexte d’une législation propre à garantir uneadministration efficace et transparente;

– organiser des formations, notamment sur les activités de promo-tion et de contrôle mentionnées aux deux points précédents;

– participer au financement de l’assurance maladie des catégories depersonnes à faible revenu au moyen de subventions (par exemplesous forme de versement par personne inscrite) ou de complémentaux cotisations.

Pensions financées par cotisation

Un grand nombre de pays en développement prévoient de réaliserou réalisent actuellement des changements majeurs dans leurs régimesnationaux de pensions. Certains d’entre eux passent de régimes finan-cés par répartition aux comptes d’épargne individuels à capitalisationintégrale, tandis que d’autres abandonnent les régimes de prévoyanceavec versement d’un capital lors du départ à la retraite au profit d’unrégime de sécurité sociale servant des pensions périodiques. La notionde «pensions» recouvre trois principales éventualités, à savoir:vieillesse, invalidité et décès (prestations versées aux survivants).

C’est en Amérique latine surtout que les réformes ont changé lesprincipes sur lesquels reposaient le financement et l’administration dessystèmes de pension. Les anciens principes – solidarité, redistribution,administration publique, prestations définies et régimes financiers àcapitalisation partielle – ont été remplacés par d’autres: cotisationsdéfinies, comptes individuels à capitalisation intégrale, fonds de pen-sion privés (avec états financiers distincts) et la garantie par l’Etatd’une pension minimale.

Les réformes des pensions entreprises en Amérique latine n’ontpas modifié les différences notables de couverture entre pays et la cou-verture globale a probablement décliné au cours des vingt dernièresannées (Mesa-Lago, 2001). Chez les premiers réformateurs (l’Argen-tine, le Chili et l’Uruguay) 60 à 80 pour cent de la population active estcouverte, alors que dans les autres pays, où l’économie informelle est

Extension de la sécurité sociale dans les pays en développement

311

plus importante, la couverture est inférieure à 30 pour cent. Ces ré-formes des pensions étaient censées améliorer la couverture enréduisant l’évasion sociale et en améliorant le recouvrement, partant del’idée que les travailleurs seraient davantage attirés par une épargneaccumulée que par des prestations servies dans le cadre des systèmespar répartition. De fait, l’évasion et le défaut de recouvrement pour-raient bien avoir augmenté. En outre, les systèmes par capitalisation secaractérisent par des coûts de gestion et de commercialisation excessifs.Cela dit, qu’ils fonctionnent par capitalisation ou par répartition, tousles régimes doivent faire face au même problème lorsqu’il s’agit d’éten-dre leur couverture: une partie importante et souvent croissante de lapopulation active travaille dans l’économie informelle.

Les méthodes adoptées par les gouvernements pour intégrer lestravailleurs indépendants aux régimes légaux de pension ont eu unsuccès fort mitigé. Les indépendants ne sont en général pas préparés àpayer «deux» cotisations (celle des employeurs et celle des employés).L’exemple de la Tunisie montre cependant qu’une mise en applicationbien contrôlée et une évaluation plus précise des revenus des tra-vailleurs indépendants conduisent à une extension effective de la cou-verture (Chaabane, 2003). Le système de contrôle de la Caisse na-tionale de sécurité sociale prend deux formes: le contrôle sur place et lecontrôle comptable (pour les grandes entreprises) en vue de déceler lessous-déclarations et les fraudes. En outre, la législation prévoit de lour-des sanctions contre les entreprises en infraction. En Tunisie, commedans beaucoup d’autres pays, la sous-déclaration des revenus est unepratique répandue parmi les travailleurs indépendants. En consé-quence, un barème réaliste a été fixé selon les catégories de travailleursindépendants. Ce barème tient compte du corps de métier de l’assuréet de la taille de l’entreprise ou de l’exploitation agricole. Les tra-vailleurs indépendants doivent cotiser sur la base de ce barème, à moinsde pouvoir prouver que leurs revenus sont inférieurs (ou supérieurs).En 1996, on a constaté que ces mesures, accompagnées d’une vastecampagne d’explication et de sensibilisation auprès des organisationsd’employeurs et de travailleurs, avaient permis de réaliser près de70 000 nouvelles affiliations en l’espace de deux ans.

Certains régimes spécifiquement conçus pour ces travailleurs ontconnu le succès, surtout lorsque le gouvernement était disposé à lessubventionner et qu’ils bénéficiaient d’impôts affectés. L’Inde, parexemple, a réussi à assurer la couverture d’environ 400 000 rouleurs debeedi, qui sont essentiellement des travailleurs à domicile, dans le cadrede l’application de la loi sur les caisses de prévoyance des salariés, elle-même financée par des impôts affectés (Jain, 2000). La Chine a éga-lement facilité l’affiliation des indépendants et des travailleurs de l’éco-nomie informelle en adaptant la structure des prestations et descotisations à la situation financière particulière des travailleurs des

312

Revue internationale du Travail

zones urbaines et rurales. L’Egypte fait partie des pays à avoir fixé unbarème de revenus minimaux assurables dans les différentes profes-sions, afin de laisser aux indépendants une certaine latitude quant auxcotisations qu’ils s’engagent à payer.

Les pays à revenu intermédiaire pourraient envisager de couvrirl’ensemble de la population en étendant le programme légal d’assu-rance. Les pays à faible revenu quant à eux peuvent probablementétendre la couverture des pensions de manière significative grâce auxorganismes intermédiaires, comme par exemple les institutions de micro-finance (IMF). Les IMF peuvent en effet jouer un rôle prépondéranten rendant l’assurance vie et éventuellement les pensions accessiblesaux ménages à faible revenu. Ce sont généralement des institutions deconfiance qui ont déjà mis en place des moyens de crédit et d’épargnepour les pauvres, le plus souvent à un coût relativement faible. Les IMFpeuvent gérer elles-mêmes une activité d’assurance ou devenir lesintermédiaires de compagnies d’assurance.

Pour ces deux types de pays, on peut avancer les orientations sui-vantes (Bailey et van Ginneken, 2000):– envisager une révision du régime légal afin de faciliter l’adhésion

partielle;– renforcer la capacité administrative (recouvrement, tenue des dos-

siers et gestion financière);– lancer des programmes d’éducation et de sensibilisation du public

pour améliorer l’image du système de sécurité sociale;– étendre, suivant un calendrier fixé, la couverture à tous les salariés,

à l’exception de catégories particulières comme les domestiques,les travailleurs familiaux et les travailleurs occasionnels;

– ouvrir de nouveaux «guichets» en proposant des prestationsadaptées aux besoins et à la capacité de cotisation des groupes quine bénéficient d’aucune couverture.

Prestations sociales financées par l’impôt

Beaucoup de gens, qui travaillent dans l’économie informelle oun’ont aucun lien avec le marché du travail, n’ont qu’une faible capacitécontributive, voire aucune. Les prestations financées par l’impôt cons-tituent par conséquent leur seule perspective de protection sociale. Unnombre considérable de pays en développement ont mis en place desrégimes de prestations financées par l’impôt en vue d’assurer une sécu-rité minimale de revenu aux personnes vivant dans la pauvreté.

Dans maints pays en développement, ces prestations s’adressent àdes groupes spécifiques (tels que les personnes âgées, les veuves et lesenfants) qui n’ont pas d’attache avec le marché du travail. Le niveau des

Extension de la sécurité sociale dans les pays en développement

313

prestations se situe souvent au-dessous du seuil de pauvreté – principa-lement en raison d’un manque de fonds publics. Toutefois, cette fai-blesse incite aussi à cotiser à l’assurance sociale (Amérique latine).Même si le niveau des prestations sociales est bas dans la plupart despays en développement, celles-ci constituent un appoint appréciable aurevenu du ménage et favorisent l’intégration des enfants et des person-nes âgées au sein de la famille.

Il existe quatre méthodes pour identifier les bénéficiaires des pres-tations sociales financées par l’impôt: en fonction des revenus, à partird’indicateurs autres que le revenu, sur désignation de l’autorité localeou par l’auto-sélection (Devereux, 2002). Il est souvent difficile dans lespays en développement de se faire une idée précise des revenus, c’estpourquoi l’identification à partir d’autres indicateurs et l’utilisation dela méthode de l’auto-sélection sont généralement plus adaptées. Ladésignation au niveau local peut être biaisée par des rapports de pou-voir. Il est donc important de s’assurer que les critères sont simples etsans ambiguïté pour que les représentants des autorités locales et lesbénéficiaires des prestations s’y conforment sans difficulté et que lespossibilités d’abus soient réduites autant qu’il est possible.

Au cours des trente dernières années, le Brésil a régulièrementamélioré son régime de pensions en vue de réduire la pauvreté parmi lapopulation âgée. La mesure la plus significative a consisté à généraliserles «pensions sociales», financées par l’impôt et destinées en prioritéaux populations rurales (Schwarzer et Querino, 2002). Près de 80 pourcent de la population brésilienne âgée de plus de 60 ans perçoitaujourd’hui cette prestation, et le taux de pauvreté de cette classe d’âgeest de 10 pour cent, alors qu’il est de 30 pour cent chez les moins de60 ans.

Ces dernières années, plusieurs mesures ont amélioré les régimesde pensions dans ce pays, notamment la révision à la baisse de l’âgeminimum ouvrant droit à pension dans les zones rurales, qui est passéde 65 à 60 ans pour les hommes et à 55 ans pour les femmes. En outre,les femmes ont obtenu un droit individuel aux pensions, ce qui consti-tue une victoire considérable pour le mouvement rural féminin auBrésil. Progressivement, le bénéfice de ces pensions sociales s’élargitaussi aux zones urbaines, où l’âge d’ouverture du droit a récemment étérevu à la baisse, passant de 70 ans à 67 ans, et où a été créé un nouveauprogramme d’aide aux personnes handicapées.

Les pensions sociales ont une forte incidence sur l’économie localeet le bien-être des familles, en particulier dans les zones rurales. Etantdonné que, dans les petits villages, les retraités figurent au nombre,restreint, des personnes qui perçoivent un revenu régulier, la carte ban-caire dont chaque bénéficiaire dispose est souvent utilisée commepreuve de sa solvabilité. Qui plus est, ces pensions ont renforcé le rôledes personnes âgées au sein de la famille et à l’intérieur des communau-

314

Revue internationale du Travail

tés rurales. C’est particulièrement manifeste pour les femmes qui ontmaintenant leur propre source de revenus.

Les prestations financées par l’impôt forment l’élément central durégime des pensions de la Namibie (Schleberger, 2002). Celles-ci sontadministrées par le ministère de la Santé et des Services sociaux et sontversées à toute personne de plus de 60 ans, ainsi qu’aux invalides et auxpersonnes handicapées. Cette pension universelle, d’environ 25 $EUpar mois, constitue une aide économique essentielle pour les personnesvivant dans la pauvreté – en particulier depuis que le gouvernement deNamibie a pris des mesures pour que les pensions et autres allocationssoient versées à temps et par des moyens fiables et pratiques. A cettefin, le ministère a délivré des cartes à mémoire, comportant la photo dubénéficiaire ainsi qu’une empreinte digitale pouvant être immédiate-ment contrôlée à l’aide d’une machine. Sous la coordination d’un cais-sier principal, des équipes visitent régulièrement le millier de points depaiement implantés à travers le pays, transportant avec elles des distri-buteurs automatiques similaires à ceux des banques. Sur présentationde leur carte personnelle et, après vérification de leur identité, lesbénéficiaires reçoivent leurs prestations sur-le-champ.

Pour beaucoup de familles rurales, ces pensions constituent lesseuls revenus réguliers en espèces. Elles servent souvent à financer desbiens de première nécessité comme les frais de scolarité ou encore lesmédicaments. En plus de renforcer la sécurité et la crédibilité du sys-tème de pension, la nouvelle méthode de paiement des prestations miseen œuvre en Namibie a largement amélioré l’accès aux pensions denombreuses personnes âgées qui, pour diverses raisons, éprouvaientdes difficultés à percevoir leur dû.

Il existe une grande diversité dans le partage des responsabilitésentre l’administration centrale et les collectivités locales pour financeret administrer les prestations sociales financées par l’impôt. Ce qui seraadapté dans un pays ne conviendra pas nécessairement dans un autre,du fait des différences de développement économique, de valeurs ainsique de capacité et de structure (fédérale ou centralisée, par exemple)de l’administration. De plus, le dosage des responsabilités dépendra dela place de ces prestations dans l’ensemble des mesures de lutte contrela pauvreté. En règle générale, il est préférable que ces prestationssoient principalement financées par l’administration centrale. Ce sys-tème garantit que les habitants de toutes les régions d’un pays aurontdroit aux mêmes prestations de base qui, si besoin est, pourront êtremodulées en fonction des différences de coût de la vie. Les autoritéslocales et régionales peuvent y ajouter d’autres prestations (souvent ennature) en matière, par exemple, de logement, de nourriture ou de tra-vail.

Les régimes de prestations financées par l’impôt, en particulierl’aide sociale, font souvent l’objet de pressions politiques. Les princi-

Extension de la sécurité sociale dans les pays en développement

315

paux bénéficiaires des dépenses sociales publiques sont généralementles classes moyennes – les plus pauvres étant exclus et les plus richespouvant choisir le secteur privé, national ou étranger. Il se peut quecette classe moyenne – qui constitue bien souvent l’électorat qui se faitle mieux entendre et a une grande importance politique pour le gouver-nement – ne soit pas favorable à des dépenses destinées aux seules pau-vres. Par ailleurs, la rigueur fiscale peut conduire à remplacer desprestations «universelles» par des prestations soumises à condition deressources. Enfin, le choix des bénéficiaires et la mise en œuvre du pro-gramme peuvent être directement orientés par le parlement, comme enArgentine par exemple (Bertranou et Grushka, 2002). D’où l’impor-tance de chercher à mettre sur pied des régimes à large assise qui ontl’appui de la majorité de la population. De tels régimes devraient com-porter un important volet «assurance sociale» complété par des presta-tions financées par l’impôt d’un bon rapport coût-efficacité.

La communauté internationale reconnaît de plus en plus la néces-sité d’une aide sociale temporaire, financée par des ressources interna-tionales, à destination de pays affectés par des guerres, des catastrophesou des crises. Il faut aussi commencer à réfléchir plus systématiquementau financement international d’un système de sécurité sociale de base.Des études récentes montrent qu’il faudrait consacrer environ 2 pourcent du PIB mondial pour améliorer la situation de l’ensemble des1,3 milliard de personnes les plus démunies.

L’OIT examine actuellement la faisabilité d’un «fonds fiduciairemondial» ou d’un «filet de protection sociale mondial» qui aurait pourobjectif de tirer plus rapidement de leur condition les personnes quivivent dans la misère dans les pays les plus pauvres de la planète, enoffrant une protection sociale de base. Il viserait à fournir dans les dixà vingt prochaines années une forme de sécurité sociale à près de 100millions de personnes actuellement privées de toute protection. Lesprincipales prestations soutenues par le fonds seraient celles quidécoulent d’initiatives associant les échelons national ou local ou com-munautaire, dans le domaine des soins de santé de base et du soutienau revenu pour lutter contre la pauvreté. Le fonds devrait être financéau moyen de cotisations volontaires de sécurité sociale des pays richeset les programmes devraient être administrés par les institutions socia-les concernées des pays bénéficiaires.

Conclusions et orientations

Seule une personne sur cinq dans le monde bénéficie d’une pro-tection sociale suffisante, tandis que la moitié de la population mon-diale en est totalement dépourvue. Bien souvent, ces personnes ne sontpas en mesure de payer leurs frais médicaux, elles n’ont pas droit à unepension en cas de vieillesse ou d’invalidité, elles ne disposent d’aucune

316

Revue internationale du Travail

protection en cas de chômage et ne peuvent prétendre à une aidesociale de base en dernier recours. Pourtant, l’accès à la sécurité socialeest un droit reconnu de l’être humain.

Dans les pays en développement, une forte proportion de la popu-lation ne bénéficie d’aucune protection sociale ou n’est couverte quetrès partiellement (Beattie, 2000). Pour diverses raisons, les travailleursde l’économie informelle n’ont pas de sécurité sociale. L’une de ces rai-sons est que le recouvrement des cotisations auprès de ces travailleurset, le cas échéant, de leurs employeurs, est extrêmement difficile.L’autre problème est que le financement des prestations de sécuritésociale représenterait, pour beaucoup d’entre eux, une telle part de leurrevenu qu’ils ne sont ni en mesure ni disposés à cotiser si ces prestationsne répondent pas à leurs besoins prioritaires. En général, les soins desanté font partie de ces priorités immédiates, surtout là où l’ajustementstructurel a réduit l’accès aux services gratuits. Ils ressentent moins lebesoin de préparer leur retraite, la vieillesse leur paraissant souventtrès éloignée, et l’idée de la retraite quasi irréelle. Leur méconnaissancedes régimes de sécurité sociale et leur méfiance à l’égard de la manièredont ces régimes sont gérés ajoutent à leur réticence.

Nous avons constaté qu’il existe un lien direct entre le défaut deprotection sociale modeste et le manque de ressources financières dansle secteur social, en particulier dans les pays à faible revenu. En grandemajorité, ces pays n’offrent pas à leur population de soins de santégratuits – c’est en grande partie le résultat de décennies d’ajustementstructurel. Cette situation constitue la principale explication de l’émer-gence des régimes locaux ou communautaires. Par ailleurs, ces paysainsi que ceux à revenu intermédiaire possèdent en général de trèsmodestes régimes de prestations financées par l’impôt, à destinationdes personnes qui ne sont pas en mesure de s’affilier aux assurancessociales. Il y a donc un besoin urgent de réorienter une partie desdépenses publiques vers le secteur social et, également, de trouver desressources internationales pour financer une sécurité sociale de basepour les pauvres.

La mondialisation et les crises financières ont montré la vulnéra-bilité des systèmes de sécurité sociale. L’exemple de la crise asiatiquede 1997 prouve que des pays peuvent améliorer leurs systèmes de sécu-rité sociale en couvrant davantage de risques et de personnes. Il y adonc un véritable besoin de mettre en place des systèmes de sécuritésociale à large assise qui bénéficient de l’appui de la plus grande partiede la population. De tels régimes devraient comprendre un solide voletassurance sociale complété par des prestations financées par l’impôtd’un bon rapport coût-efficacité.

Au niveau national, il existe trois grandes méthodes pour étendrela sécurité sociale. La première consiste à élargir et adapter les régimeslégaux d’assurance sociale. Quelques pays en développement à revenu

Extension de la sécurité sociale dans les pays en développement

317

intermédiaire ont étendu de manière significative, parfois universelle,la couverture de certains régimes, comme l’assurance maladie. Cetteréussite tient à plusieurs facteurs, parmi lesquels la volonté politique,les ressources publiques et une population active mobilisée. D’autrespays se sont efforcés d’adapter la structure des prestations et des coti-sations de sécurité sociale aux besoins prioritaires et à la capacité con-tributive des travailleurs de l’économie informelle; pour certains dansle cadre des régimes légaux d’assurance sociale, pour d’autres à partirdes régimes publics spéciaux de certains travailleurs, tels que les tra-vailleurs indépendants, domestiques ou de secteurs comme l’agricul-ture ou la construction.

La deuxième méthode consiste à encourager les régimes contribu-tifs – souvent locaux ou communautaires – pour les travailleurs del’économie informelle, particulièrement dans les pays à faible revenu.Pour des raisons diverses, les régimes légaux d’assurance sociale de cespays sont déficients et, bien souvent, ils ne remplissent pas les condi-tions autorisant une extension de leur couverture à brève échéance.C’est dans ces pays que les systèmes de micro-assurance et les régimeslocaux ou communautaires ont vu le jour. La couverture de ces régimesest encore restreinte, mais, avec un appui technique et institutionnelapproprié, elle pourrait être étendue de manière significative, en parti-culier dans le cadre de stratégies locales et régionales de lutte contrel’exclusion sociale.

A cet égard, il faudrait vérifier la faisabilité des régimes locaux ourégionaux de sécurité sociale (van Ginneken, 1999). Ces régimes sontdestinés à assurer une couverture complète à l’intérieur d’une zone etdirigés par les autorités locales, en collaboration avec divers partenai-res. Comparés aux régimes sectoriels ou professionnels, ces régimesdont la conception se prête à une participation présentent l’avantaged’avoir de faibles coûts administratifs. En outre, et c’est là le plusimportant, une couverture pourrait assez rapidement être élargie àd’autres zones géographiques, les autorités étant à même de les repro-duire à l’identique.

La troisième méthode consiste à promouvoir les prestations socia-les financées par l’impôt à l’intention des groupes défavorisés qui nepeuvent pas bénéficier des régimes par cotisation. Les ressources publi-ques disponibles à cette fin étant souvent rares – en particulier dans lespays en développement à faible revenu –, il faut trouver les moyens demettre en place ces prestations avec le concours de ressources interna-tionales additionnelles. De telles prestations pourraient s’adresser enpriorité aux personnes âgées, aux victimes du VIH/SIDA ou encore auxenfants (à la condition qu’ils soient scolarisés).

Enfin, il convient de veiller à établir des liens entre ces trois appro-ches (Reynaud, 2003). Cela peut se faire, à l’échelon national comme àl’échelon local par le dialogue social, dont l’objectif est de concevoir et

318

Revue internationale du Travail

d’essayer de nouvelles méthodes pour atteindre les travailleurs del’économie informelle. Il pourrait alors conduire à la formulation destratégies nationales dont l’objectif minimal serait une protectionsociale de base pour tous.

Une stratégie internationale doit aussi être conçue pour appuyerles politiques nationales d’extension de la sécurité sociale. L’un des pre-miers pas essentiels sera de réunir un consensus international sur lesobjectifs. Beaucoup de pays en développement aspirent à une sécuritésociale universelle dans des domaines clés, tels que la santé et les pen-sions. Certains pays y sont parvenus, d’autres sont sur le point de lefaire. Pour sensibiliser les populations et les décideurs, il faut mettre aupoint des indicateurs internationaux relatifs à la couverture sociale, les-quels par la suite peuvent servir de base à un objectif du Millénaire pourle développement, défini par les Nations Unies.

La «Campagne mondiale sur la sécurité sociale et la couverturepour tous», lancée lors de la Conférence internationale du Travail en2003, constitue un élément clé de cette stratégie (BIT, 2003). Elle viseprincipalement à montrer qu’il existe des méthodes d’un bon rapportcoût-efficacité pour étendre la sécurité sociale et créer de nouveaux dis-positifs adaptés aux pays en développement à faible revenu. Plusieurspays à revenu intermédiaire ont montré que la couverture universellepour les pensions et l’assurance maladie est réalisable. Les pays déve-loppés, de leur côté, concentrent leurs efforts sur les groupes défa-vorisés et le maintien de niveaux suffisants de protection sociale. Lespays à faible revenu ont besoin de l’aide internationale pour mettre enplace une protection sociale de base, élément essentiel dans la luttecontre la pauvreté.

La campagne mondiale soutiendra les actions menées à l’échellenationale et internationale de trois façons: i) Mise au point et essai de diverses méthodes pour étendre la sécu-

rité sociale, en s’appuyant sur l’expérimentation et le dialogue, eten tenant compte de la grande diversité des expériences et des con-textes nationaux.

ii) Assistance technique. L’OIT assiste déjà plus de trente pays grâceà l’aide de donateurs gouvernementaux et institutionnels. Cetteassistance portera essentiellement sur le diagnostic, la formation,le renforcement des institutions, l’organisation de débats et la for-mulation de conseils.

iii) Diffusion d’informations et de publications, organisation deséminaires, information des décideurs et du public quant aux pro-grès réalisés et aux problèmes résolus.L’idée de lancer une campagne mondiale est le fruit d’un large

accord entre gouvernements et organisations d’employeurs et de tra-vailleurs. Ils soutiennent les politiques nationales et internationales

Extension de la sécurité sociale dans les pays en développement

319

susmentionnées et mettront tout en œuvre pour qu’elles réussissent.Toutefois, la campagne mondiale a également besoin du soutien despopulations et de bien d’autres acteurs, comme les organisations inter-nationales, les institutions nationales, les donateurs et divers groupesde la société civile.

Références

Atim, Chris. 2000:

Contribution des mutuelles de santé au financement, à la fourniture et àl’accès aux soins de santé: synthèse de travaux de recherche menés dans neuf paysd’Afrique de l’Ouest et du Centre

(Bethesda, Abt Associates Inc/Genève, BIT).Bailey, Clive; van Ginneken, Wouter. 2000: «Extending coverage», dans l’ouvrage publié

sous la direction de C. Gillion; J. Turner; C. Bailey et D. Latulippe:

Social security pen-sions. Development and reform

(Genève, BIT), pp. 409-423.Barr, Nicholas. 1992: «Economic theory and the welfare state: A survey and interpretation»,

Journal of Economic Literature

(Nashville), vol. 30, n

o

2 (juin), pp. 741-803.Beattie, Roger. 2000: «Une protection sociale pour tous, oui, mais comment l’assurer?»,

Revue internationale du Travail

(Genève), vol. 139, n

o

2, pp. 141-161.Bertranou, Fabio M.; Grushka, Carlos O. 2002: «Beneficios sociales y pobreza en la Argen-

tina: Estudio del programa de pensiones no contributivas», dans l’ouvrage de F. Ber-tranou; C. Solorio et W. van Ginneken:

Pensiones no contributivas y asistenciales.Argentina, Brasil, Chile, Costa Rica y Uruguay

(Santiago du Chili, BIT), pp. 31-62.BIT. 2003:

S’affranchir de la pauvreté par le travail

, Rapport du Directeur général à la Con-férence internationale du Travail, 91

e

session (Genève).—. 2002:

Sécurité sociale: un nouveau consensus

(Genève).—. 1999.

Un travail décent

, Rapport du Directeur général à la Conférence internationale duTravail, 87

e

session (Genève).Carrin, Guy; Desmet, Martinus; Basaza, Robert. 2001: «Social health insurance develop-

ment in low-income developing countries: New roles for government and non-profithealth insurance organizations», dans l’ouvrage publié sous la direction de X. Scheil-Adlung:

Building social security: The challenge of privatisation

(New Brunswick/Lon-dres, Transaction Publishers), pp. 125-153.

Chaabane, Mohamed. 2003:

Vers l’universalisation de la sécurité sociale: l’expérience de laTunisie

, Extension de la sécurité sociale, document ESS n

o

4 (Genève, BIT).Devereux, Stephen. 2002:

Social protection for the poor: Lessons from recent internationalexperience

, document de travail n

o

142 (Brighton, Institute of Development Studies).Dror , David M.; Preker, Alexander S. (directeurs de publication). 2002:

Social Re Insurance.A new approach to sustainable community health financing

(Genève, BIT; Washing-ton, DC, Banque mondiale).

—; Jacquier, Christian. 1999: «Micro-assurance: élargissement de l’assurance maladie auxexclus»,

Revue internationale de sécurité sociale

(Genève), vol 52, n

o

1, pp. 87-119.van Ginneken, Wouter. 2003:

Extending social security: Policies for developing countries

,Extension de la sécurité sociale, document ESS n

o

13 (Genève, BIT).— . (directeur de publication). 2000:

Sécurité sociale pour la majorité exclue: études de casdans les pays en développement

(Genève, BIT). — . 1999: «Sécurité sociale pour le secteur informel: un nouveau défi pour les pays en déve-

loppement»,

Revue internationale de sécurité sociale

(Genève), vol 52, n

o

1, pp. 61-85.Jain, Shashi. 2000: «La sécurité sociale de base en Inde», dans l’ouvrage publié sous la direc-

tion de W. van Ginneken:

Sécurité sociale pour la majorité exclue: études de cas dansles pays en développement

(Genève, BIT), pp. 43-77.Kwon, Soonman. 2002:

Achieving health insurance for all: Lessons from the Republic ofKorea

, Extension de la sécurité sociale, document ESS n

o

1 (Genève, BIT).

320

Revue internationale du Travail

Mesa-Lago, Carmelo. 2001: «La réforme structurelle des pensions de la sécurité sociale enAmérique latine: modèles, caractéristiques, résultats et leçons»,

Revue internationalede sécurité sociale

(Genève, AISS), vol 54, n

o

4, pp. 79-109.Reynaud, Emmanuel. 2003:

L’extension de la couverture de la sécurité sociale: la démarchedu Bureau international du Travail

, Extension de la sécurité sociale, document ESSn

o

3 (Genève, BIT).Schleberger, Eckard. 2002:

Namibia’s universal pension scheme. Trends and challenges

,Extension de la sécurité sociale, document ESS n

o

6 (Genève, BIT).Schwarzer, Helmut; Querino, Ana Carolina. 2002:

Non-contributory pensions in Brazil: Theimpact on poverty reduction

, Extension de la sécurité sociale, document ESS n

o

11(Genève, BIT).

Sen, Amartya. 2000:

Un nouveau modèle économique: développement, justice, liberté

(Paris,Editions Odile Jacob).

Steinwachs, Luise. 2002:

Extending health protection in Tanzania: Networking between healthfinancing mechanisms

, Extension de la sécurité sociale, document ESS n

o

7 (Genève,BIT).

![Russe - docs.chambrelan.com · E1902 Visuel non contractuel info@chambrelan.com Total extension 9ROODXV] JH 3OQê YêVXY Extension …](https://img.pdfslide.fr/doc/110x75/5b993cb109d3f2085f8d12f4/russe-docs-e1902-visuel-non-contractuel-infochambrelancom-total-extension.jpg)