Embed Size (px)

Citation preview

EY Baromètre bancaire 2017Coûts, efficacité et changement structurel

Conférence de presse du 5 janvier 2017

EY Baromètre bancaire 2017Page 1│57

Patrick SchwallerManaging PartnerFSO Assurance

Maagplatz 18005 ZürichTéléphone: +41 58 289 69 [email protected]

Olaf ToepferPartnerBanking LeaderEY Switzerland

Maagplatz 18005 ZürichTéléphone: +41 58 286 44 [email protected]

► Conception de l’étude

► Environnement économique des banques

► Développement opérationnel des affaires

► Taux d’intérêt négatifs et taux plancher de l’euro

► Echange automatique de renseignements

► Réglementation des marchés financiers

► Opérations de crédit

► Digitalisation et FinTech

► Thèmes principaux 2017

► Perspectives 2020

► Messages clés

Introduction

Stéphane MullerManaging Partner FSO Suisse Romande

59 Route de Chancy1213 GenèveTéléphone: +41 58 286 55 [email protected]

EY Baromètre bancaire 2017Page 2│57

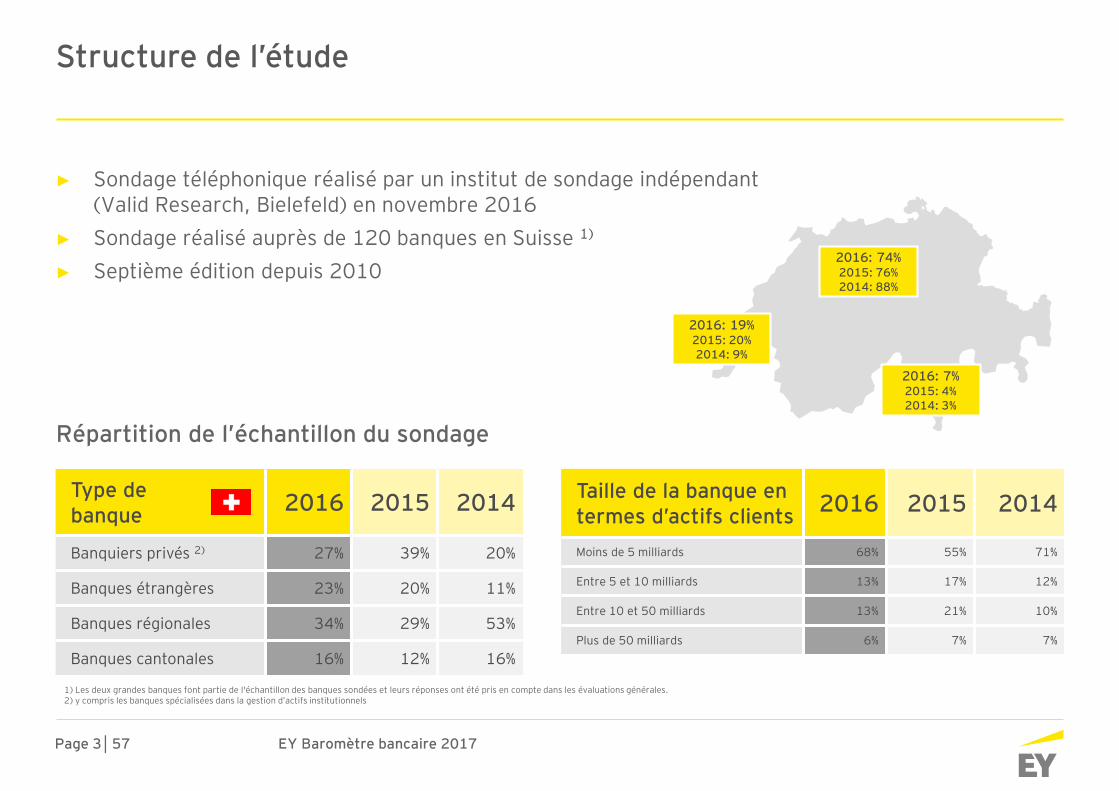

Structure de l’étude

EY Baromètre bancaire 2017Page 3│57

Type de banque 2016 2015 2014

Banquiers privés 2) 27% 39% 20%

Banques étrangères 23% 20% 11%

Banques régionales 34% 29% 53%

Banques cantonales 16% 12% 16%

Répartition de l’échantillon du sondage

► Sondage téléphonique réalisé par un institut de sondage indépendant (Valid Research, Bielefeld) en novembre 2016

► Sondage réalisé auprès de 120 banques en Suisse 1)

► Septième édition depuis 20102016: 74%2015: 76%2014: 88%

2016: 19%2015: 20%2014: 9%

2016: 7%2015: 4%2014: 3%

Taille de la banque entermes d’actifs clients 2016 2015 2014

Moins de 5 milliards 68% 55% 71%

Entre 5 et 10 milliards 13% 17% 12%

Entre 10 et 50 milliards 13% 21% 10%

Plus de 50 milliards 6% 7% 7%

Structure de l’étude

1) Les deux grandes banques font partie de l'échantillon des banques sondées et leurs réponses ont été pris en compte dans les évaluations générales.2) y compris les banques spécialisées dans la gestion d’actifs institutionnels

EY Baromètre bancaire 2017Page 4│57

Environnement économique des banques

EY Baromètre bancaire 2017Page 5│57

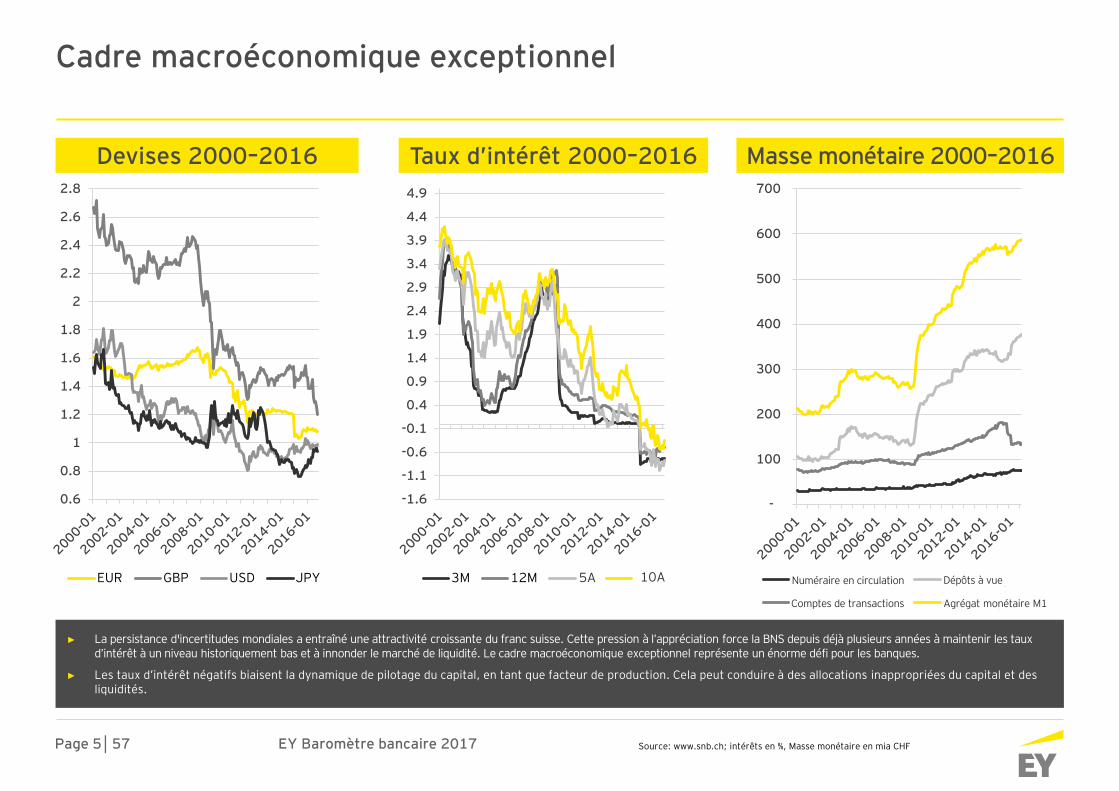

Cadre macroéconomique exceptionnel

0.6

0.8

1

1.2

1.4

1.6

1.8

2

2.2

2.4

2.6

2.8

EUR GBP USD JPY

-1.6

-1.1

-0.6

-0.1

0.4

0.9

1.4

1.9

2.4

2.9

3.4

3.9

4.4

4.9

3M 12M 5J 10J

-

100

200

300

400

500

600

700

Bargeldumlauf Sichteinlagen

Trans'konti Geldmenge M1

Devises 2000–2016 Taux d’intérêt 2000–2016 Masse monétaire 2000–2016

Source: www.snb.ch; intérêts en %, Masse monétaire en mia CHF

► La persistance d'incertitudes mondiales a entraîné une attractivité croissante du franc suisse. Cette pression à l’appréciation force la BNS depuis déjà plusieurs années à maintenir les taux d’intérêt à un niveau historiquement bas et à innonder le marché de liquidité. Le cadre macroéconomique exceptionnel représente un énorme défi pour les banques.

► Les taux d’intérêt négatifs biaisent la dynamique de pilotage du capital, en tant que facteur de production. Cela peut conduire à des allocations inappropriées du capital et des liquidités.

10A5A Numéraire en circulation Dépôts à vue

Comptes de transactions Agrégat monétaire M1

EY Baromètre bancaire 2017Page 6│57

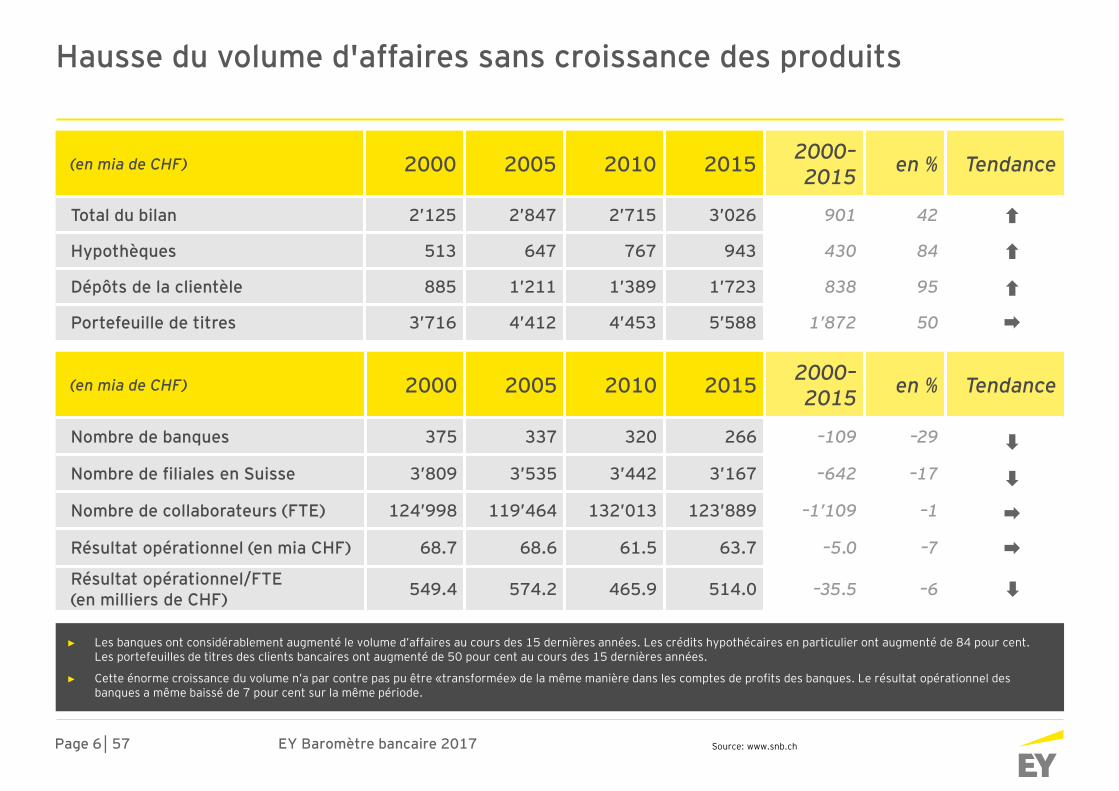

Hausse du volume d'affaires sans croissance des produits

(en mia de CHF) 2000 2005 2010 2015 2000–2015 en % Tendance

Total du bilan 2’125 2’847 2’715 3’026 901 42

Hypothèques 513 647 767 943 430 84

Dépôts de la clientèle 885 1’211 1’389 1’723 838 95

Portefeuille de titres 3’716 4’412 4’453 5’588 1’872 50

(en mia de CHF) 2000 2005 2010 2015 2000–2015 en % Tendance

Nombre de banques 375 337 320 266 –109 –29

Nombre de filiales en Suisse 3’809 3’535 3’442 3’167 –642 –17

Nombre de collaborateurs (FTE) 124’998 119’464 132’013 123’889 –1’109 –1

Résultat opérationnel (en mia CHF) 68.7 68.6 61.5 63.7 –5.0 –7

Résultat opérationnel/FTE (en milliers de CHF) 549.4 574.2 465.9 514.0 –35.5 –6

► Les banques ont considérablement augmenté le volume d’affaires au cours des 15 dernières années. Les crédits hypothécaires en particulier ont augmenté de 84 pour cent. Les portefeuilles de titres des clients bancaires ont augmenté de 50 pour cent au cours des 15 dernières années.

► Cette énorme croissance du volume n’a par contre pas pu être «transformée» de la même manière dans les comptes de profits des banques. Le résultat opérationnel des banques a même baissé de 7 pour cent sur la même période.

Source: www.snb.ch

EY Baromètre bancaire 2017Page 7│57

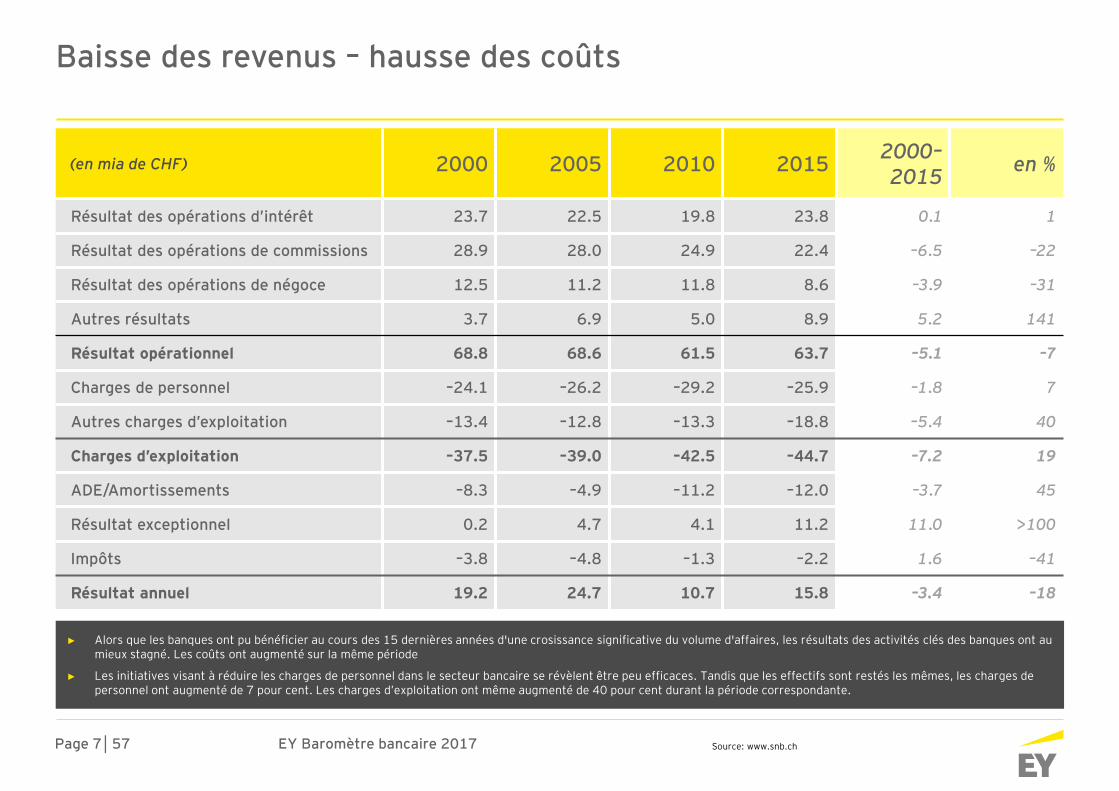

Baisse des revenus – hausse des coûts

(en mia de CHF) 2000 2005 2010 2015 2000–2015 en %

Résultat des opérations d’intérêt 23.7 22.5 19.8 23.8 0.1 1

Résultat des opérations de commissions 28.9 28.0 24.9 22.4 –6.5 –22

Résultat des opérations de négoce 12.5 11.2 11.8 8.6 –3.9 –31

Autres résultats 3.7 6.9 5.0 8.9 5.2 141

Résultat opérationnel 68.8 68.6 61.5 63.7 –5.1 –7

Charges de personnel –24.1 –26.2 –29.2 –25.9 –1.8 7

Autres charges d’exploitation –13.4 –12.8 –13.3 –18.8 –5.4 40

Charges d’exploitation –37.5 –39.0 –42.5 –44.7 –7.2 19

ADE/Amortissements –8.3 –4.9 –11.2 –12.0 –3.7 45

Résultat exceptionnel 0.2 4.7 4.1 11.2 11.0 >100

Impôts –3.8 –4.8 –1.3 –2.2 1.6 –41

Résultat annuel 19.2 24.7 10.7 15.8 –3.4 –18

► Alors que les banques ont pu bénéficier au cours des 15 dernières années d'une crosissance significative du volume d'affaires, les résultats des activités clés des banques ont au mieux stagné. Les coûts ont augmenté sur la même période

► Les initiatives visant à réduire les charges de personnel dans le secteur bancaire se révèlent être peu efficaces. Tandis que les effectifs sont restés les mêmes, les charges de personnel ont augmenté de 7 pour cent. Les charges d’exploitation ont même augmenté de 40 pour cent durant la période correspondante.

Source: www.snb.ch

EY Baromètre bancaire 2017Page 8│57

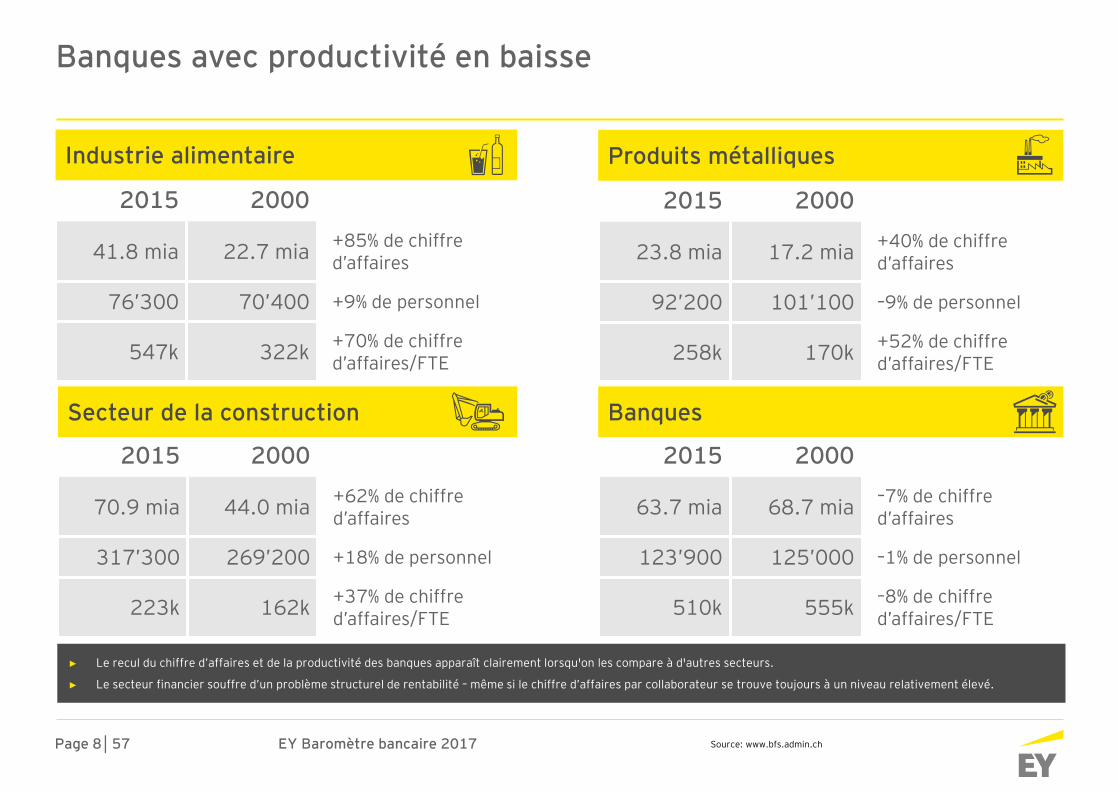

Banques avec productivité en baisse

Source: www.bfs.admin.ch

Industrie alimentaire Produits métalliques

Secteur de la construction Banques

2015 2000

70.9 mia 44.0 mia +62% de chiffre d’affaires

317’300 269’200 +18% de personnel

223k 162k +37% de chiffre d’affaires/FTE

2015 2000

63.7 mia 68.7 mia –7% de chiffre d’affaires

123’900 125’000 –1% de personnel

510k 555k –8% de chiffre d’affaires/FTE

2015 2000

23.8 mia 17.2 mia +40% de chiffre d’affaires

92’200 101’100 –9% de personnel

258k 170k +52% de chiffre d’affaires/FTE

2015 2000

41.8 mia 22.7 mia +85% de chiffre d’affaires

76’300 70’400 +9% de personnel

547k 322k +70% de chiffre d’affaires/FTE

► Le recul du chiffre d’affaires et de la productivité des banques apparaît clairement lorsqu'on les compare à d'autres secteurs.

► Le secteur financier souffre d’un problème structurel de rentabilité – même si le chiffre d’affaires par collaborateur se trouve toujours à un niveau relativement élevé.

EY Baromètre bancaire 2017Page 9│57

Évolution de la marche des affaires

EY Baromètre bancaire 2017Page 10│57

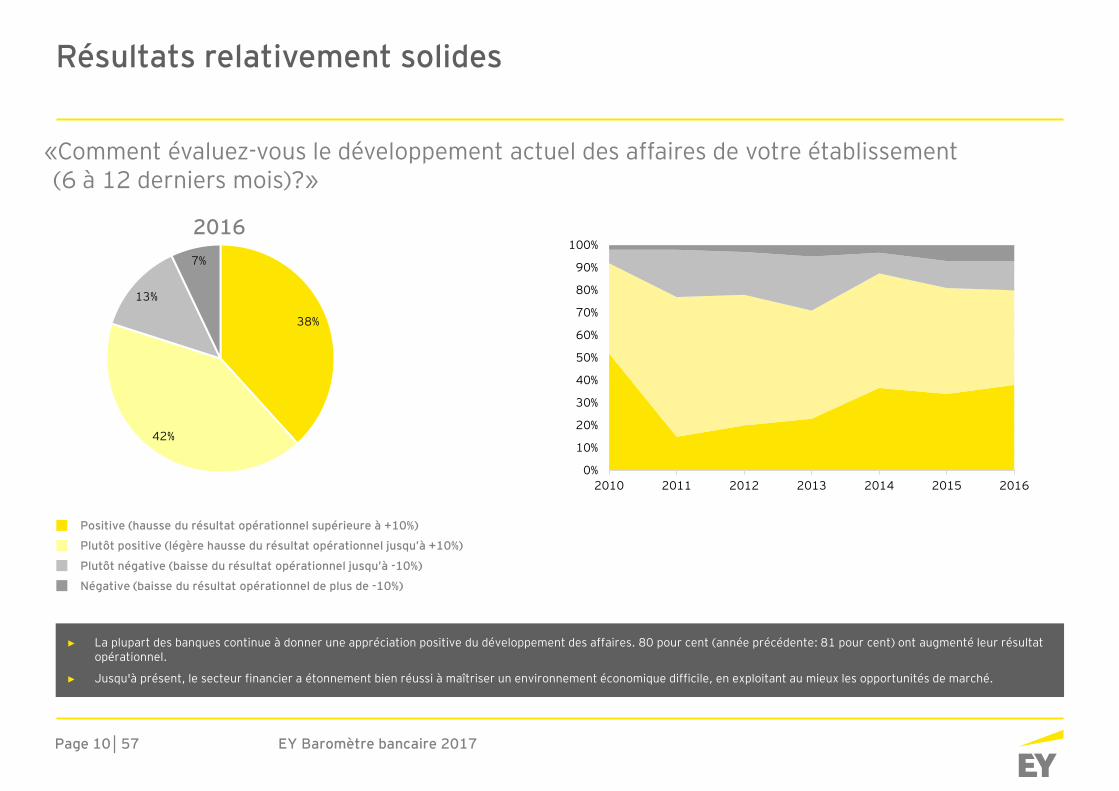

«Comment évaluez-vous le développement actuel des affaires de votre établissement (6 à 12 derniers mois)?»

Résultats relativement solides

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016

38%

42%

13%

7%

► La plupart des banques continue à donner une appréciation positive du développement des affaires. 80 pour cent (année précédente: 81 pour cent) ont augmenté leur résultat opérationnel.

► Jusqu'à présent, le secteur financier a étonnement bien réussi à maîtriser un environnement économique difficile, en exploitant au mieux les opportunités de marché.

Positive (hausse du résultat opérationnel supérieure à +10%)

Plutôt positive (légère hausse du résultat opérationnel jusqu’à +10%)

Plutôt négative (baisse du résultat opérationnel jusqu’à -10%)

Négative (baisse du résultat opérationnel de plus de -10%)

2016

EY Baromètre bancaire 2017Page 11│57

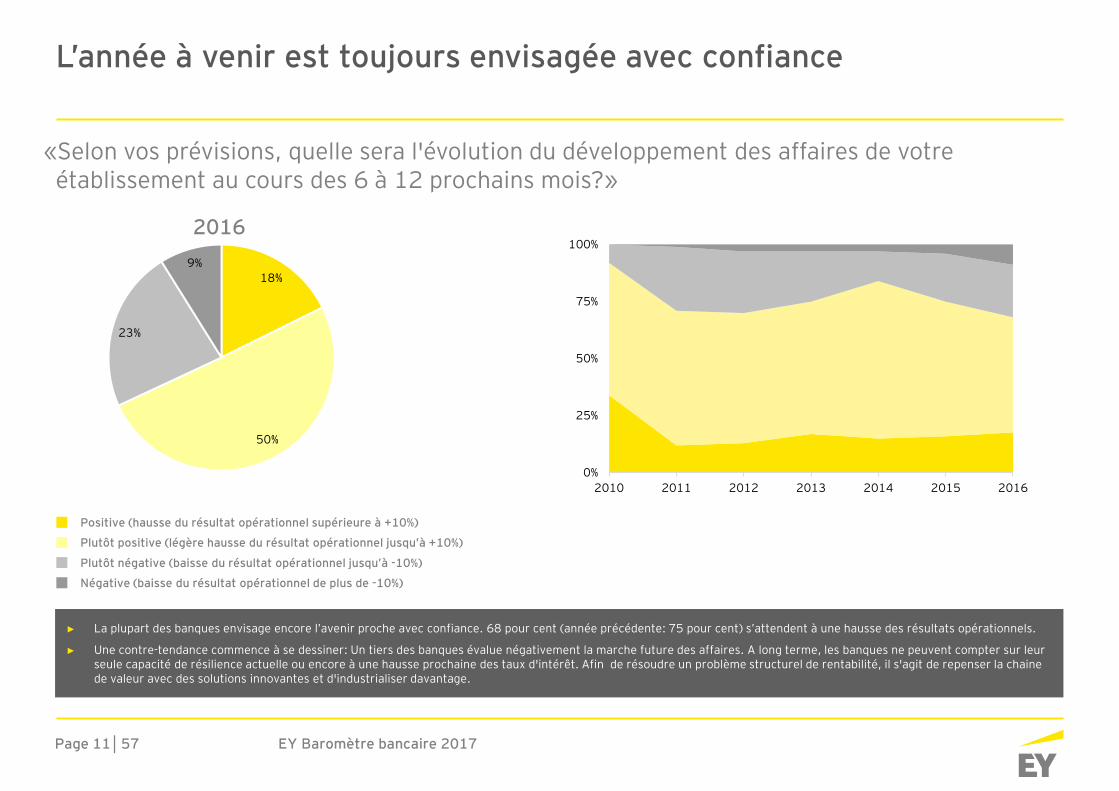

«Selon vos prévisions, quelle sera l'évolution du développement des affaires de votre établissement au cours des 6 à 12 prochains mois?»

► La plupart des banques envisage encore l’avenir proche avec confiance. 68 pour cent (année précédente: 75 pour cent) s’attendent à une hausse des résultats opérationnels.

► Une contre-tendance commence à se dessiner: Un tiers des banques évalue négativement la marche future des affaires. A long terme, les banques ne peuvent compter sur leur seule capacité de résilience actuelle ou encore à une hausse prochaine des taux d'intérêt. Afin de résoudre un problème structurel de rentabilité, il s'agit de repenser la chaine de valeur avec des solutions innovantes et d'industrialiser davantage.

L’année à venir est toujours envisagée avec confiance

0%

25%

50%

75%

100%

2010 2011 2012 2013 2014 2015 2016

18%

50%

23%

9%

Positive (hausse du résultat opérationnel supérieure à +10%)

Plutôt positive (légère hausse du résultat opérationnel jusqu’à +10%)

Plutôt négative (baisse du résultat opérationnel jusqu’à -10%)

Négative (baisse du résultat opérationnel de plus de -10%)

2016

EY Baromètre bancaire 2017Page 12│57

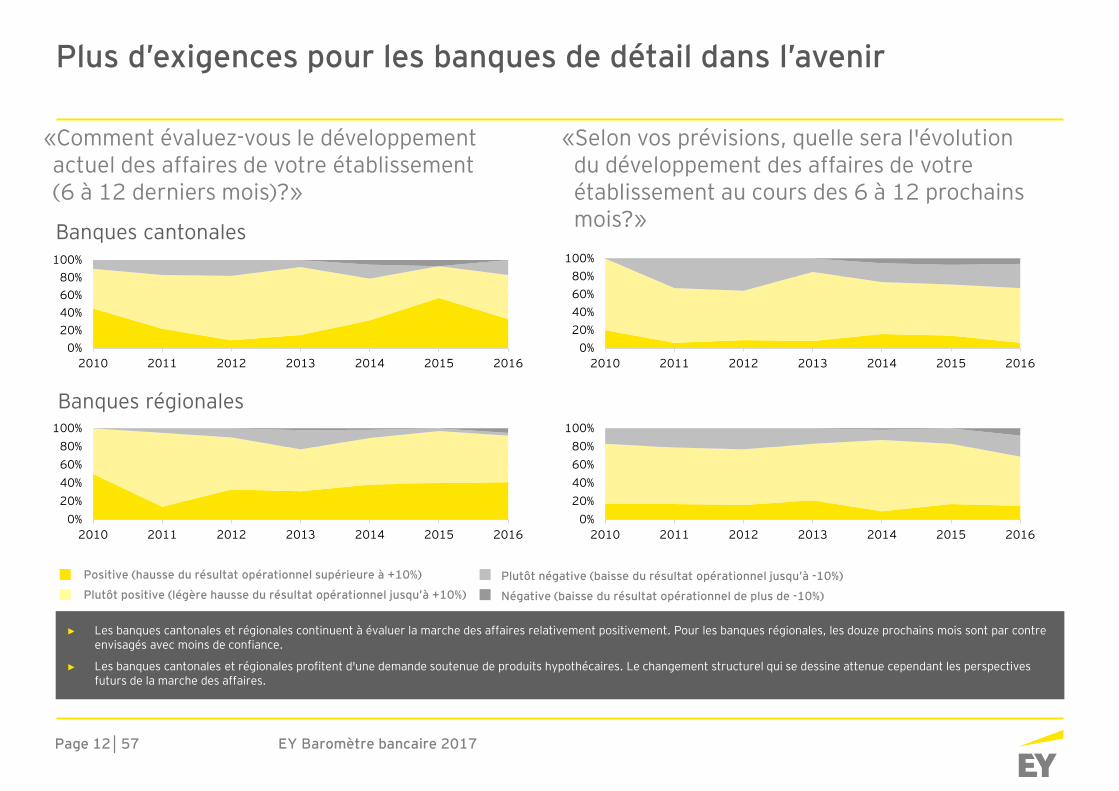

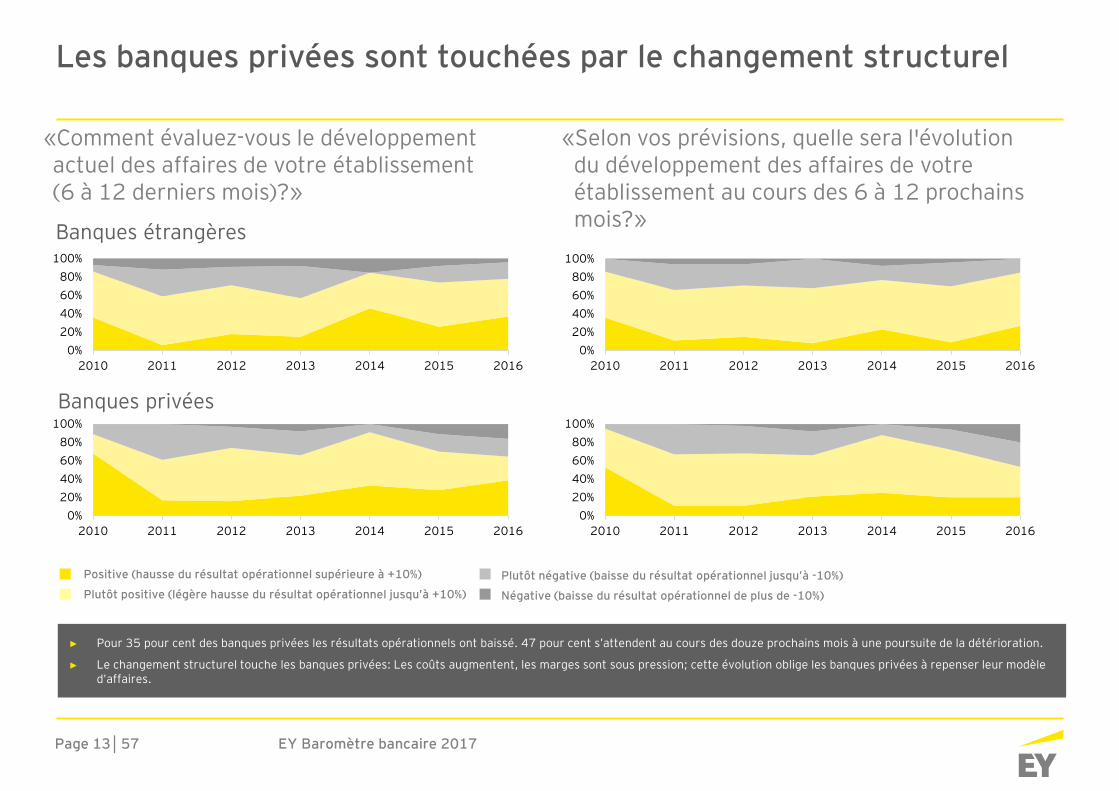

«Comment évaluez-vous le développement actuel des affaires de votre établissement (6 à 12 derniers mois)?»

► Les banques cantonales et régionales continuent à évaluer la marche des affaires relativement positivement. Pour les banques régionales, les douze prochains mois sont par contre envisagés avec moins de confiance.

► Les banques cantonales et régionales profitent d'une demande soutenue de produits hypothécaires. Le changement structurel qui se dessine attenue cependant les perspectives futurs de la marche des affaires.

Plus d’exigences pour les banques de détail dans l’avenir

«Selon vos prévisions, quelle sera l'évolution du développement des affaires de votre établissement au cours des 6 à 12 prochains mois?»

Banques régionales

Banques cantonales

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

Positive (hausse du résultat opérationnel supérieure à +10%)

Plutôt positive (légère hausse du résultat opérationnel jusqu’à +10%)Plutôt négative (baisse du résultat opérationnel jusqu’à -10%)

Négative (baisse du résultat opérationnel de plus de -10%)

EY Baromètre bancaire 2017Page 13│57

► Pour 35 pour cent des banques privées les résultats opérationnels ont baissé. 47 pour cent s’attendent au cours des douze prochains mois à une poursuite de la détérioration.

► Le changement structurel touche les banques privées: Les coûts augmentent, les marges sont sous pression; cette évolution oblige les banques privées à repenser leur modèle d’affaires.

Les banques privées sont touchées par le changement structurel

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

0%20%40%60%80%

100%

2010 2011 2012 2013 2014 2015 2016

Positive (hausse du résultat opérationnel supérieure à +10%)

Plutôt positive (légère hausse du résultat opérationnel jusqu’à +10%)Plutôt négative (baisse du résultat opérationnel jusqu’à -10%)

Négative (baisse du résultat opérationnel de plus de -10%)

«Comment évaluez-vous le développement actuel des affaires de votre établissement (6 à 12 derniers mois)?»

«Selon vos prévisions, quelle sera l'évolution du développement des affaires de votre établissement au cours des 6 à 12 prochains mois?»

Banques privées

Banques étrangères

EY Baromètre bancaire 2017Page 14│57

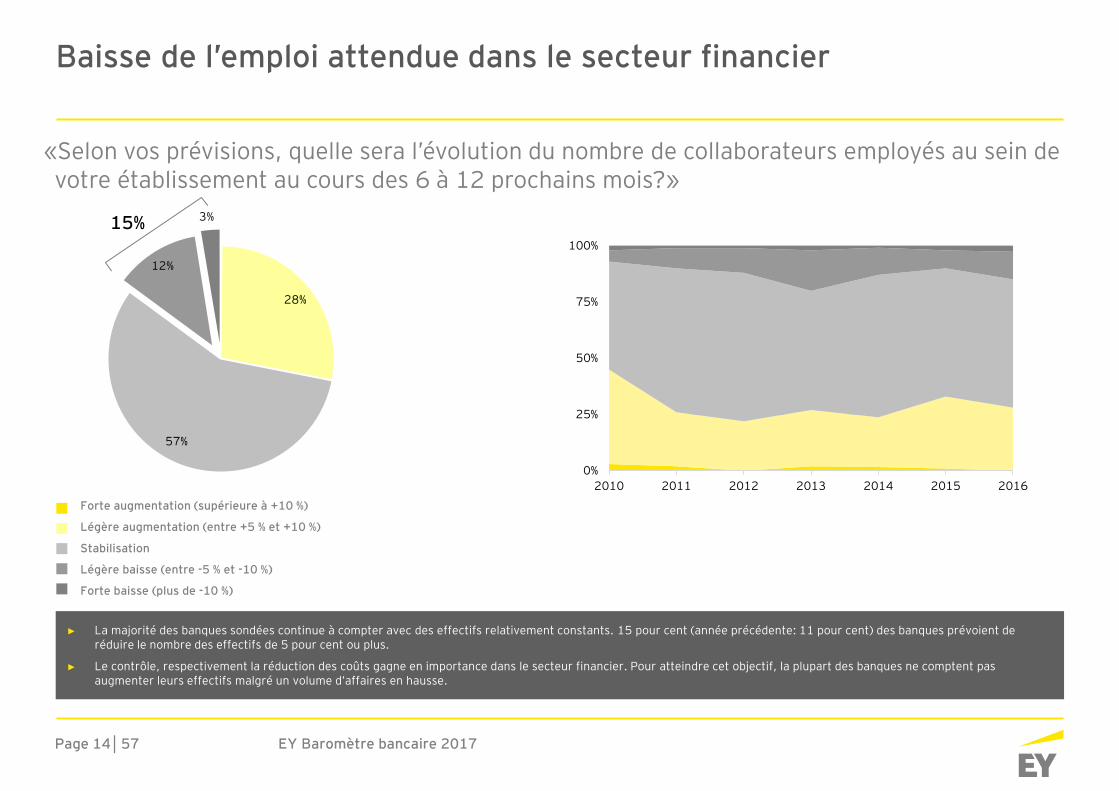

«Selon vos prévisions, quelle sera l’évolution du nombre de collaborateurs employés au sein de votre établissement au cours des 6 à 12 prochains mois?»

Baisse de l’emploi attendue dans le secteur financier

15%

0%

25%

50%

75%

100%

2010 2011 2012 2013 2014 2015 2016

► La majorité des banques sondées continue à compter avec des effectifs relativement constants. 15 pour cent (année précédente: 11 pour cent) des banques prévoient de réduire le nombre des effectifs de 5 pour cent ou plus.

► Le contrôle, respectivement la réduction des coûts gagne en importance dans le secteur financier. Pour atteindre cet objectif, la plupart des banques ne comptent pas augmenter leurs effectifs malgré un volume d’affaires en hausse.

Forte augmentation (supérieure à +10 %)

Légère augmentation (entre +5 % et +10 %)

Stabilisation

Légère baisse (entre -5 % et -10 %)

Forte baisse (plus de -10 %)

28%

57%

12%

3%

EY Baromètre bancaire 2017Page 15│57

Forte augmentation (supérieure à +10 %)

Légère augmentation (entre +5 % et +10 %)

Stabilisation

Légère baisse (entre -5 % et -10 %)

Forte baisse (plus de -10 %)

«Selon vos prévisions, quelle sera l’évolution du nombre de collaborateurs employés au sein de votre établissement au cours des 6 à 12 prochains mois?»

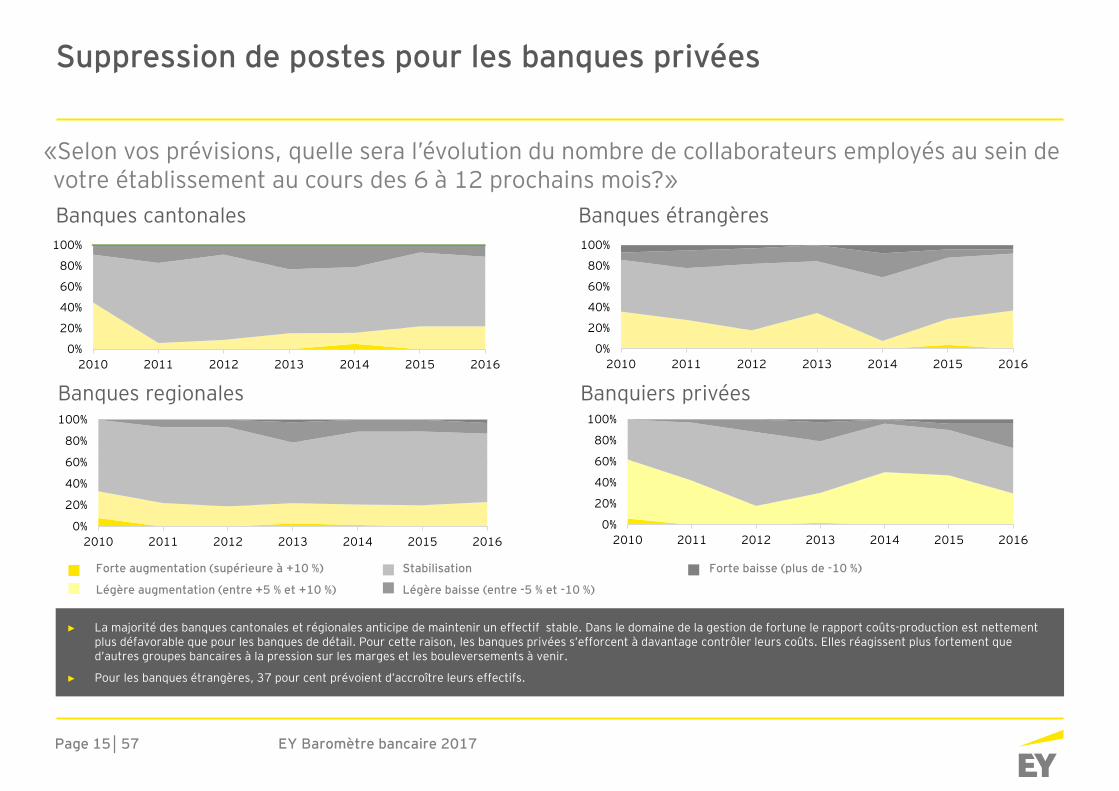

Suppression de postes pour les banques privées

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016

► La majorité des banques cantonales et régionales anticipe de maintenir un effectif stable. Dans le domaine de la gestion de fortune le rapport coûts-production est nettement plus défavorable que pour les banques de détail. Pour cette raison, les banques privées s’efforcent à davantage contrôler leurs coûts. Elles réagissent plus fortement que d’autres groupes bancaires à la pression sur les marges et les bouleversements à venir.

► Pour les banques étrangères, 37 pour cent prévoient d’accroître leurs effectifs.

Banques cantonales

Banques regionales

Banques étrangères

Banquiers privées

EY Baromètre bancaire 2017Page 16│57

Taux d’intérêt négatifs et fin du taux plancher de l’euro

EY Baromètre bancaire 2017Page 17│57

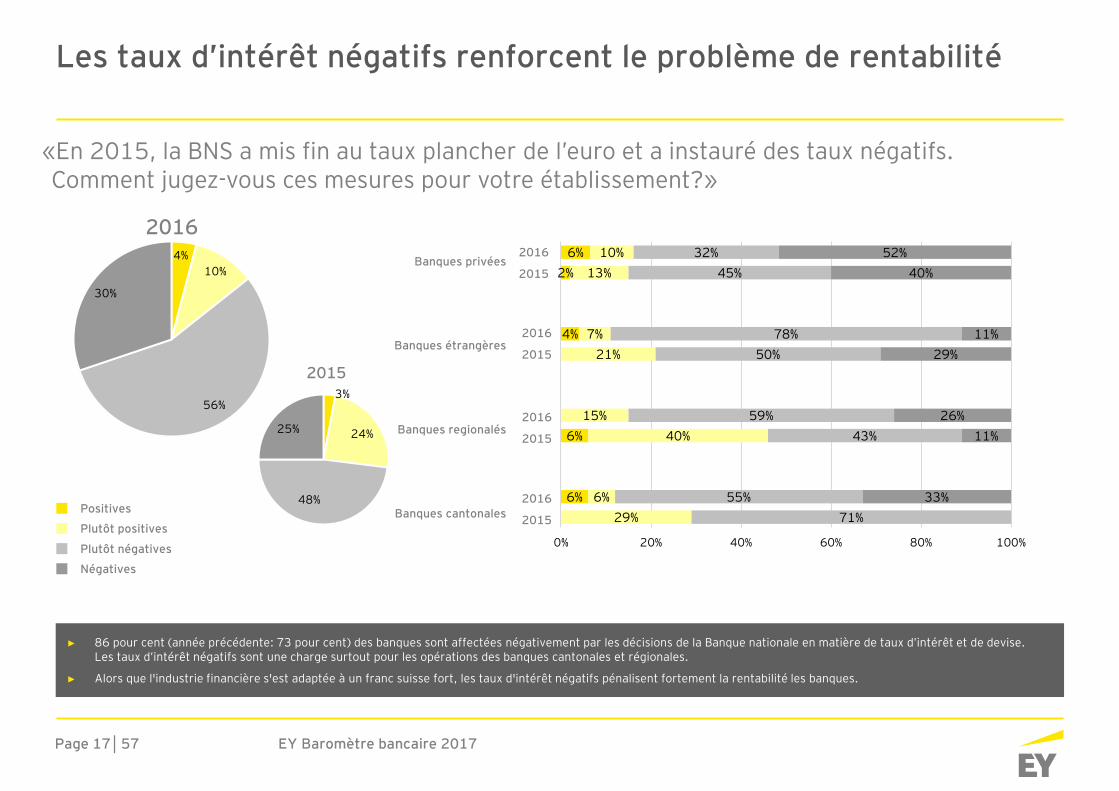

«En 2015, la BNS a mis fin au taux plancher de l’euro et a instauré des taux négatifs. Comment jugez-vous ces mesures pour votre établissement?»

Les taux d’intérêt négatifs renforcent le problème de rentabilité

4%10%

56%

30%

3%

24%

48%

25%

6%

6%

4%

2%6%

29%6%

40%15%

21%7%

13%10%

71%55%

43%59%

50%78%

45%32%

33%

11%26%

29%11%

40%52%

0% 20% 40% 60% 80% 100%

► 86 pour cent (année précédente: 73 pour cent) des banques sont affectées négativement par les décisions de la Banque nationale en matière de taux d’intérêt et de devise. Les taux d’intérêt négatifs sont une charge surtout pour les opérations des banques cantonales et régionales.

► Alors que l'industrie financière s'est adaptée à un franc suisse fort, les taux d'intérêt négatifs pénalisent fortement la rentabilité les banques.

Positives

Plutôt positives

Plutôt négatives

Négatives

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

2016

2015

2016

2015

2016

2015

2016

2015

2016

2015

EY Baromètre bancaire 2017Page 18│57

39%

36%

37%

19%

11%

7%

10%

6%

13%

7%

13%

11%

13%

19%

16%

27%

38%

23%

36%

6%

7%

6%

0% 20% 40% 60% 80% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken

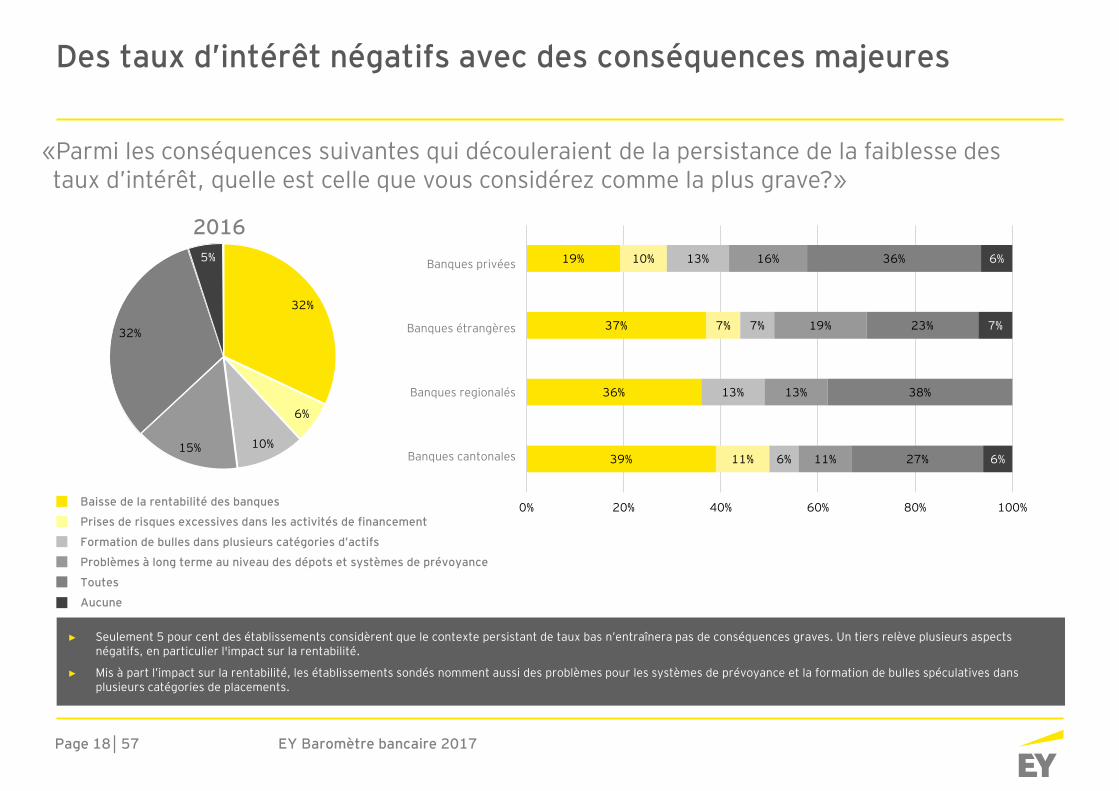

«Parmi les conséquences suivantes qui découleraient de la persistance de la faiblesse des taux d’intérêt, quelle est celle que vous considérez comme la plus grave?»

Des taux d’intérêt négatifs avec des conséquences majeures

32%

6%

10%15%

32%

5%

► Seulement 5 pour cent des établissements considèrent que le contexte persistant de taux bas n’entraînera pas de conséquences graves. Un tiers relève plusieurs aspects négatifs, en particulier l'impact sur la rentabilité.

► Mis à part l’impact sur la rentabilité, les établissements sondés nomment aussi des problèmes pour les systèmes de prévoyance et la formation de bulles spéculatives dans plusieurs catégories de placements.

Baisse de la rentabilité des banques

Prises de risques excessives dans les activités de financement

Formation de bulles dans plusieurs catégories d’actifs

Problèmes à long terme au niveau des dépots et systèmes de prévoyance

Toutes

Aucune

2016Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 19│57

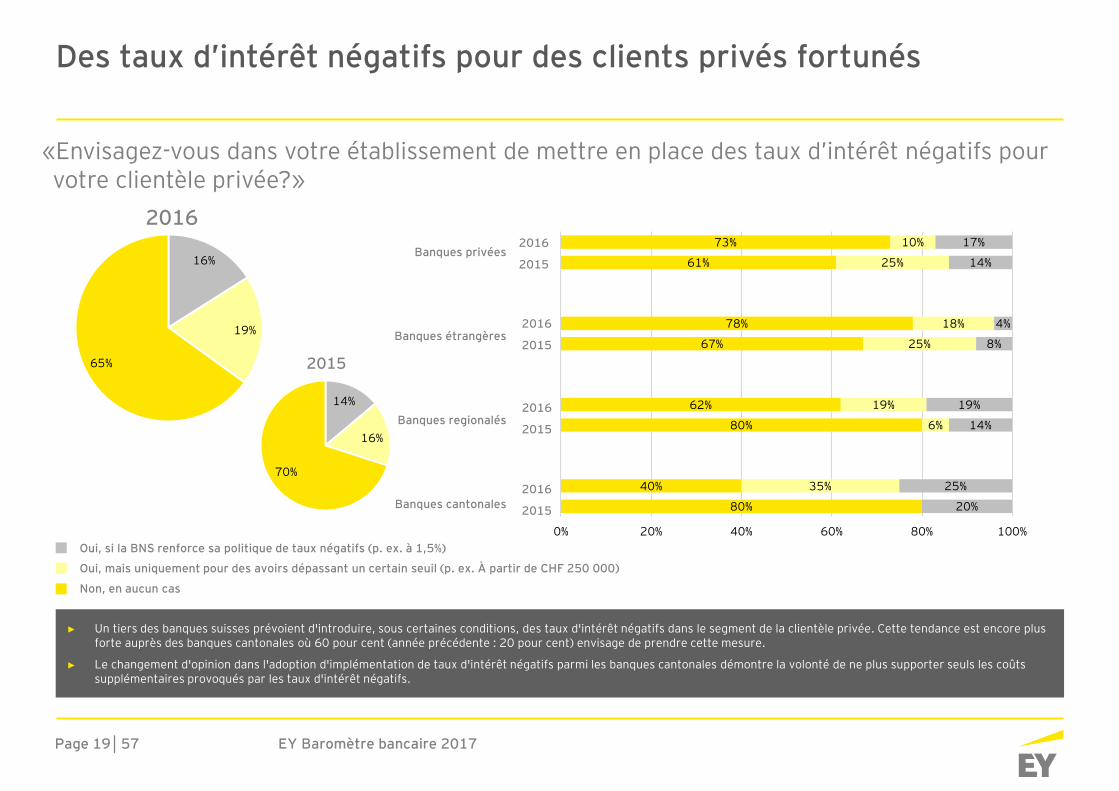

16%

19%

65%

«Envisagez-vous dans votre établissement de mettre en place des taux d’intérêt négatifs pour votre clientèle privée?»

Des taux d’intérêt négatifs pour des clients privés fortunés

14%

16%

70%

80%

40%

80%

62%

67%

78%

61%

73%

35%

6%

19%

25%

18%

25%

10%

20%

25%

14%

19%

8%

4%

14%

17%

0% 20% 40% 60% 80% 100%

► Un tiers des banques suisses prévoient d'introduire, sous certaines conditions, des taux d'intérêt négatifs dans le segment de la clientèle privée. Cette tendance est encore plus forte auprès des banques cantonales où 60 pour cent (année précédente : 20 pour cent) envisage de prendre cette mesure.

► Le changement d'opinion dans l'adoption d'implémentation de taux d'intérêt négatifs parmi les banques cantonales démontre la volonté de ne plus supporter seuls les coûts supplémentaires provoqués par les taux d'intérêt négatifs.

Oui, si la BNS renforce sa politique de taux négatifs (p. ex. à 1,5%)

Oui, mais uniquement pour des avoirs dépassant un certain seuil (p. ex. À partir de CHF 250 000)

Non, en aucun cas

2016

2015

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

2016

2015

2016

2015

2016

2015

2016

2015

EY Baromètre bancaire 2017Page 20│57

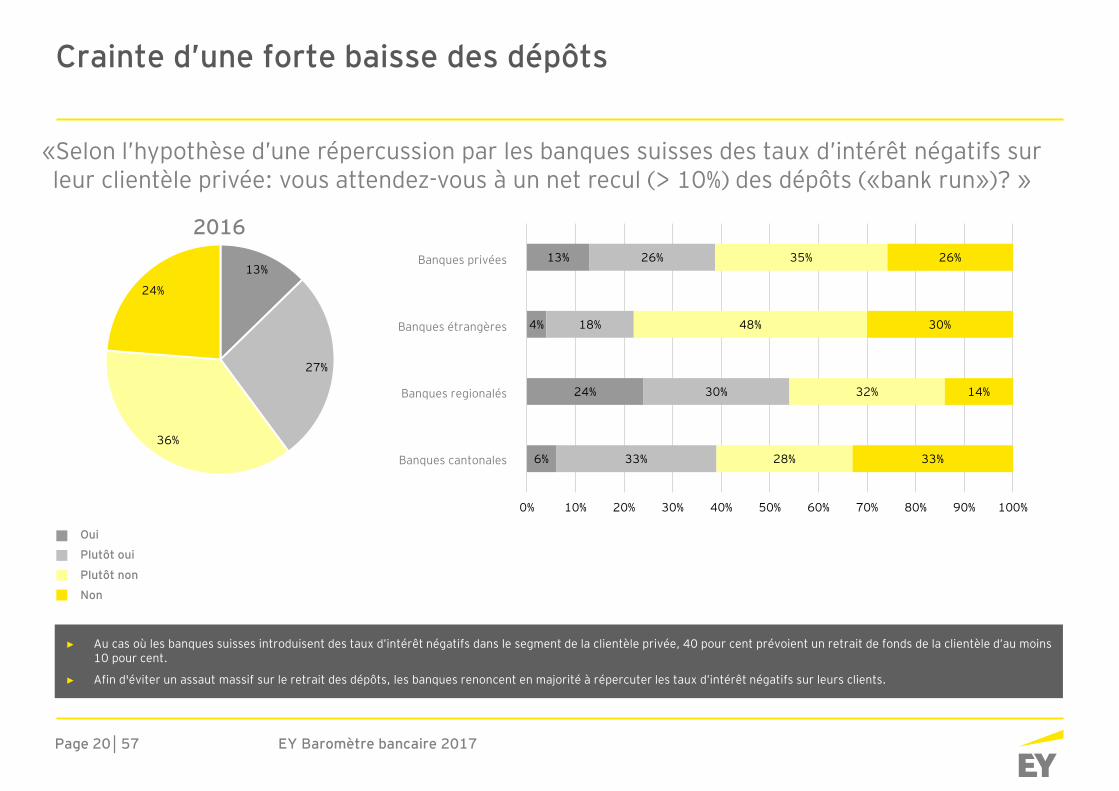

«Selon l’hypothèse d’une répercussion par les banques suisses des taux d’intérêt négatifs sur leur clientèle privée: vous attendez-vous à un net recul (> 10%) des dépôts («bank run»)? »

Crainte d’une forte baisse des dépôts

13%

27%

36%

24%

6%

24%

4%

13%

33%

30%

18%

26%

28%

32%

48%

35%

33%

14%

30%

26%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken

► Au cas où les banques suisses introduisent des taux d’intérêt négatifs dans le segment de la clientèle privée, 40 pour cent prévoient un retrait de fonds de la clientèle d’au moins 10 pour cent.

► Afin d'éviter un assaut massif sur le retrait des dépôts, les banques renoncent en majorité à répercuter les taux d’intérêt négatifs sur leurs clients.

Oui

Plutôt oui

Plutôt non

Non

2016Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 21│57

Échange automatique de renseignements (EAR)

EY Baromètre bancaire 2017Page 22│57

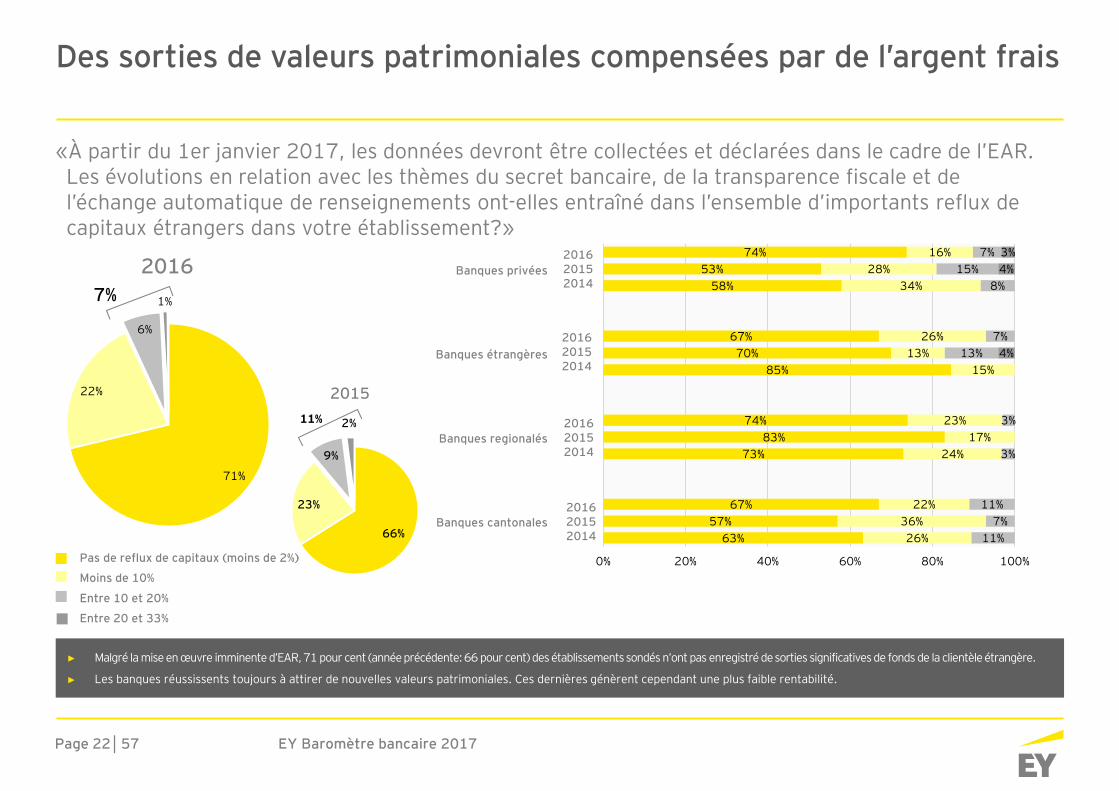

«À partir du 1er janvier 2017, les données devront être collectées et déclarées dans le cadre de l’EAR. Les évolutions en relation avec les thèmes du secret bancaire, de la transparence fiscale et de l’échange automatique de renseignements ont-elles entraîné dans l’ensemble d’importants reflux de capitaux étrangers dans votre établissement?»

Des sorties de valeurs patrimoniales compensées par de l’argent frais

66%

23%

9%

2%11%

71%

22%

6%

1%7%

63%57%

67%

73%83%

74%

85%70%

67%

58%53%

74%

26%36%

22%

24%17%

23%

15%13%

26%

34%28%

16%

11%7%

11%

3%

3%

13%7%

8%15%

7%

4%

4%3%

0% 20% 40% 60% 80% 100%

► Malgré la mise en œuvre imminente d’EAR, 71 pour cent (année précédente: 66 pour cent) des établissements sondés n’ont pas enregistré de sorties significatives de fonds de la clientèle étrangère.

► Les banques réussissents toujours à attirer de nouvelles valeurs patrimoniales. Ces dernières génèrent cependant une plus faible rentabilité.

2016

2015

Pas de reflux de capitaux (moins de 2%)

Moins de 10%

Entre 10 et 20%

Entre 20 et 33%

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

201620152014

201620152014

201620152014

201620152014

EY Baromètre bancaire 2017Page 23│57

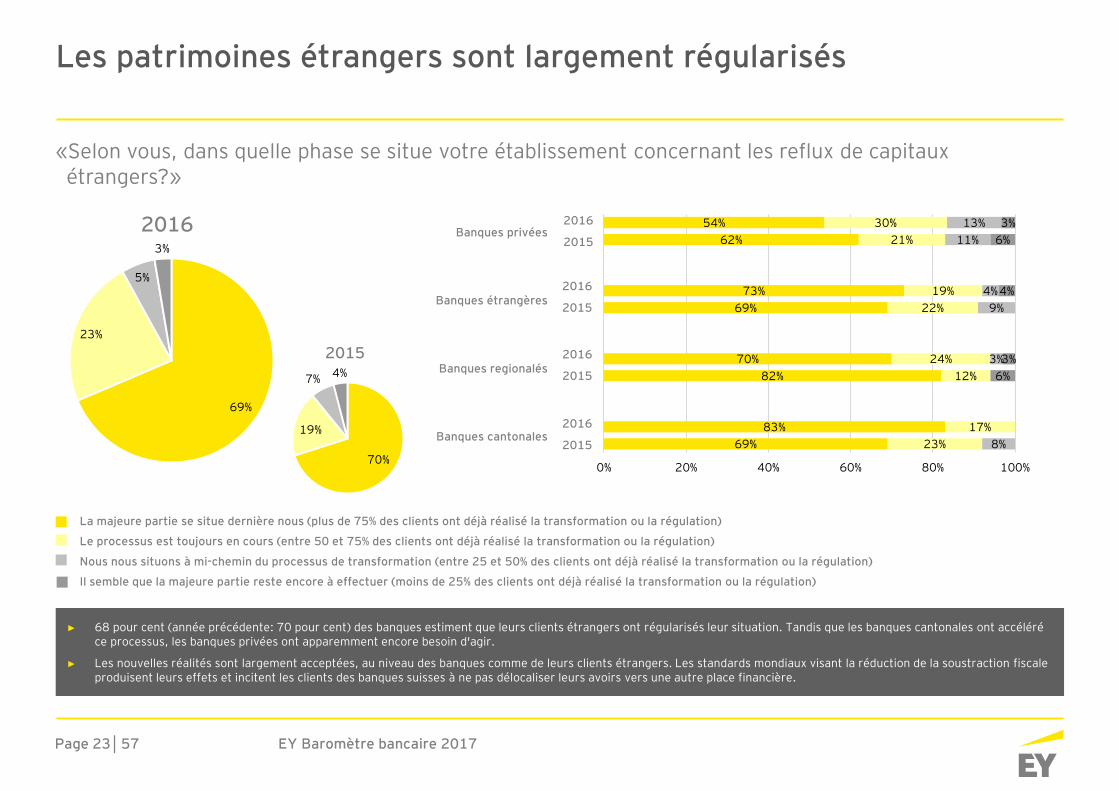

«Selon vous, dans quelle phase se situe votre établissement concernant les reflux de capitaux étrangers?»

Les patrimoines étrangers sont largement régularisés

70%

19%

7% 4%

69%

23%

5%

3%

69%83%

82%70%

69%73%

62%54%

23%17%

12%24%

22%19%

21%30%

8%

3%

9%4%

11%13%

6%3%

4%

6%3%

0% 20% 40% 60% 80% 100%

► 68 pour cent (année précédente: 70 pour cent) des banques estiment que leurs clients étrangers ont régularisés leur situation. Tandis que les banques cantonales ont accéléré ce processus, les banques privées ont apparemment encore besoin d'agir.

► Les nouvelles réalités sont largement acceptées, au niveau des banques comme de leurs clients étrangers. Les standards mondiaux visant la réduction de la soustraction fiscale produisent leurs effets et incitent les clients des banques suisses à ne pas délocaliser leurs avoirs vers une autre place financière.

2016

2015

La majeure partie se situe dernière nous (plus de 75% des clients ont déjà réalisé la transformation ou la régulation)

Le processus est toujours en cours (entre 50 et 75% des clients ont déjà réalisé la transformation ou la régulation)

Nous nous situons à mi-chemin du processus de transformation (entre 25 et 50% des clients ont déjà réalisé la transformation ou la régulation)

Il semble que la majeure partie reste encore à effectuer (moins de 25% des clients ont déjà réalisé la transformation ou la régulation)

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

2016

2015

2016

2015

2016

2015

2016

2015

EY Baromètre bancaire 2017Page 24│57

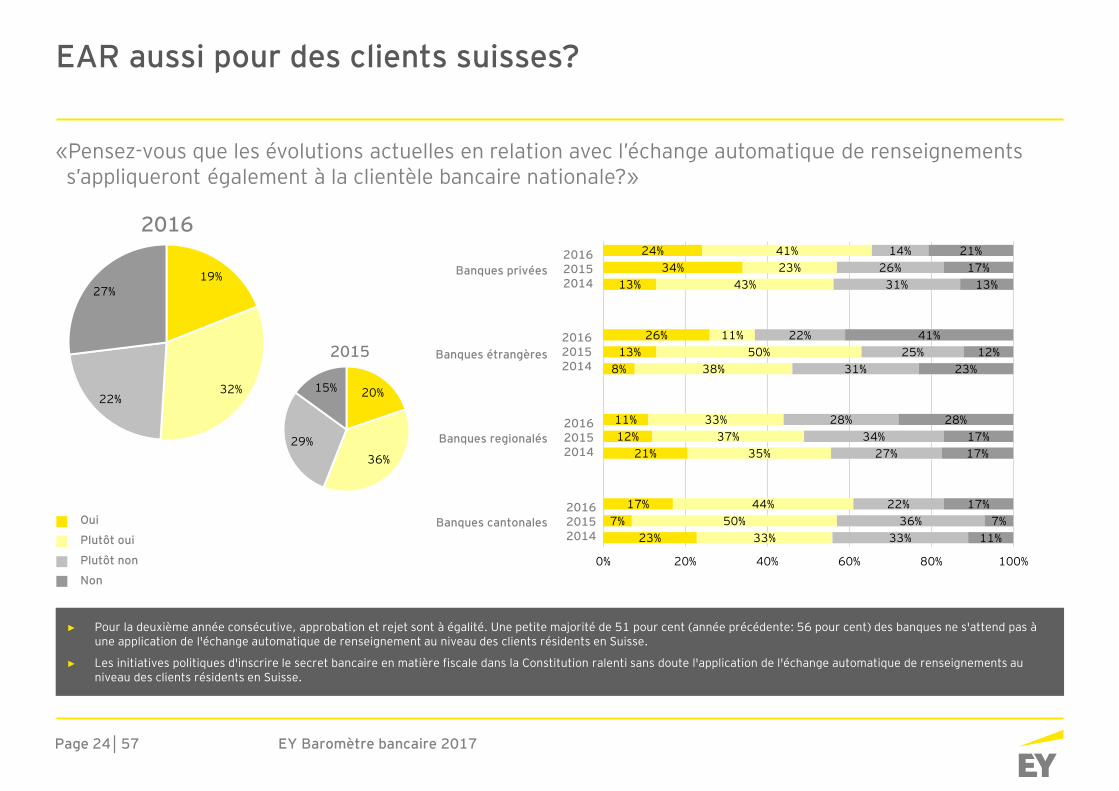

«Pensez-vous que les évolutions actuelles en relation avec l’échange automatique de renseignements s’appliqueront également à la clientèle bancaire nationale?»

EAR aussi pour des clients suisses?

19%

32%22%

27%

20%

36%29%

15%

23%7%

17%

21%12%11%

8%13%

26%

13%34%

24%

33%50%

44%

35%37%

33%

38%50%

11%

43%23%41%

33%36%

22%

27%34%

28%

31%25%

22%

31%26%

14%

11%7%

17%

17%17%

28%

23%12%

41%

13%17%

21%

0% 20% 40% 60% 80% 100%

► Pour la deuxième année consécutive, approbation et rejet sont à égalité. Une petite majorité de 51 pour cent (année précédente: 56 pour cent) des banques ne s'attend pas à une application de l'échange automatique de renseignement au niveau des clients résidents en Suisse.

► Les initiatives politiques d'inscrire le secret bancaire en matière fiscale dans la Constitution ralenti sans doute l'application de l'échange automatique de renseignements au niveau des clients résidents en Suisse.

2016

2015

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

201620152014

201620152014

201620152014

201620152014

Oui

Plutôt oui

Plutôt non

Non

EY Baromètre bancaire 2017Page 25│57

Prioritäten 2015Réglementation desmarchés financiers

EY Baromètre bancaire 2017Page 26│57

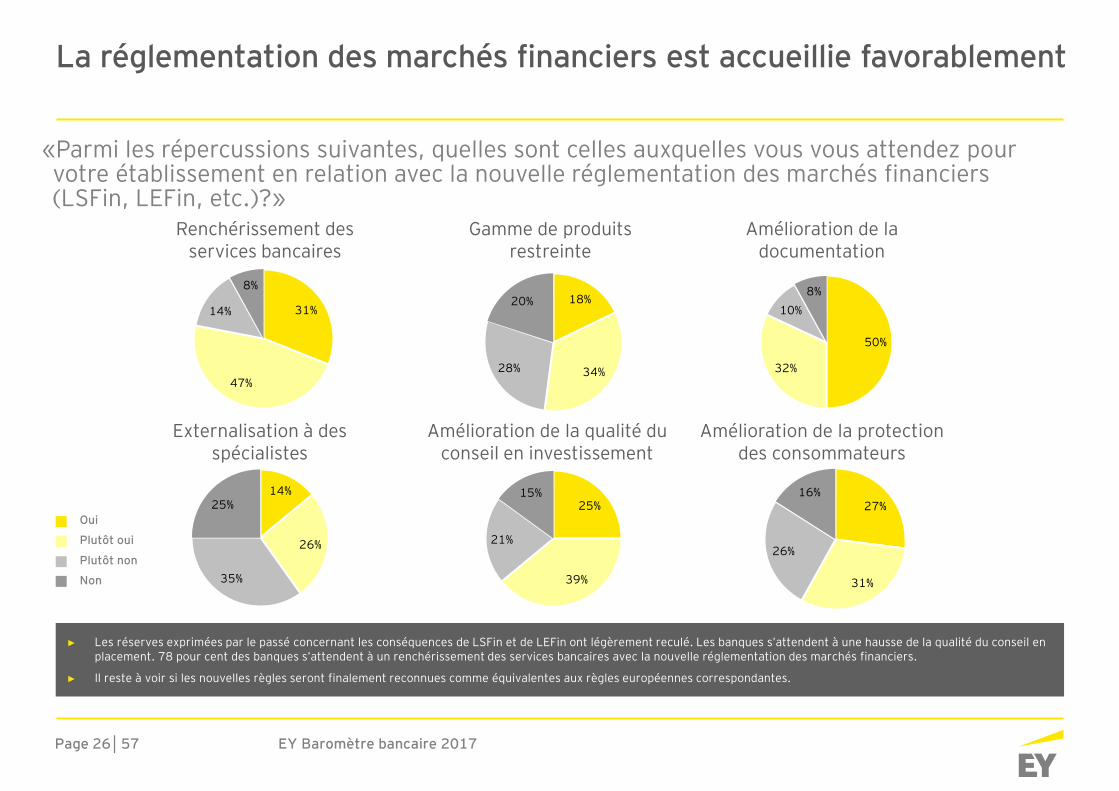

«Parmi les répercussions suivantes, quelles sont celles auxquelles vous vous attendez pour votre établissement en relation avec la nouvelle réglementation des marchés financiers (LSFin, LEFin, etc.)?»

La réglementation des marchés financiers est accueillie favorablement

31%

47%

14%

8%18%

34%28%

20%

50%

32%

10%8%

14%

26%

35%

25% 25%

39%

21%

15%27%

31%

26%

16%

► Les réserves exprimées par le passé concernant les conséquences de LSFin et de LEFin ont légèrement reculé. Les banques s’attendent à une hausse de la qualité du conseil en placement. 78 pour cent des banques s’attendent à un renchérissement des services bancaires avec la nouvelle réglementation des marchés financiers.

► Il reste à voir si les nouvelles règles seront finalement reconnues comme équivalentes aux règles européennes correspondantes.

Oui

Plutôt oui

Plutôt non

Non

Renchérissement des services bancaires

Gamme de produits restreinte

Amélioration de la documentation

Amélioration de la protection des consommateurs

Amélioration de la qualité du conseil en investissement

Externalisation à des spécialistes

EY Baromètre bancaire 2017Page 27│57

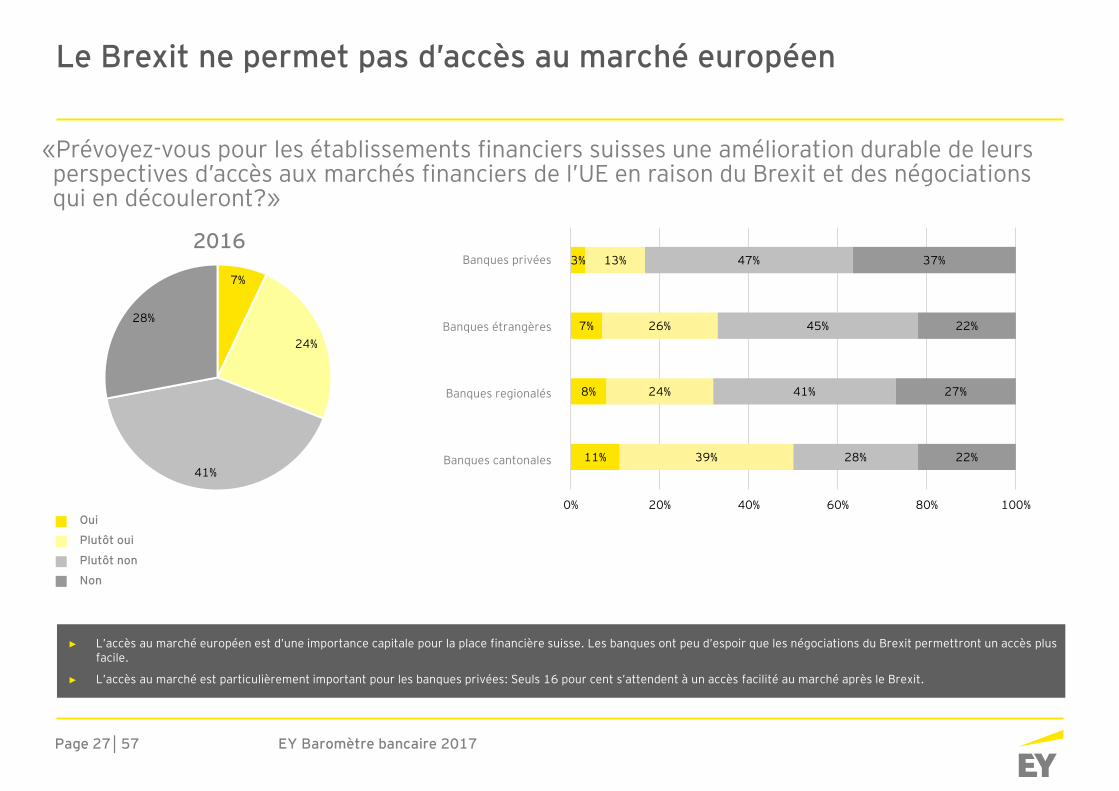

«Prévoyez-vous pour les établissements financiers suisses une amélioration durable de leurs perspectives d’accès aux marchés financiers de l’UE en raison du Brexit et des négociations qui en découleront?»

Le Brexit ne permet pas d’accès au marché européen

7%

24%

41%

28%

11%

8%

7%

3%

39%

24%

26%

13%

28%

41%

45%

47%

22%

27%

22%

37%

0% 20% 40% 60% 80% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken

► L’accès au marché européen est d’une importance capitale pour la place financière suisse. Les banques ont peu d’espoir que les négociations du Brexit permettront un accès plus facile.

► L’accès au marché est particulièrement important pour les banques privées: Seuls 16 pour cent s’attendent à un accès facilité au marché après le Brexit.

Oui

Plutôt oui

Plutôt non

Non

2016Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 28│57

Activités de crédit

EY Baromètre bancaire 2017Page 29│57

6%

28%

56%

10%7%

31%

53%

9%6%

25%

59%

10%

19%

28%46%

7%8%

35%50%

7%

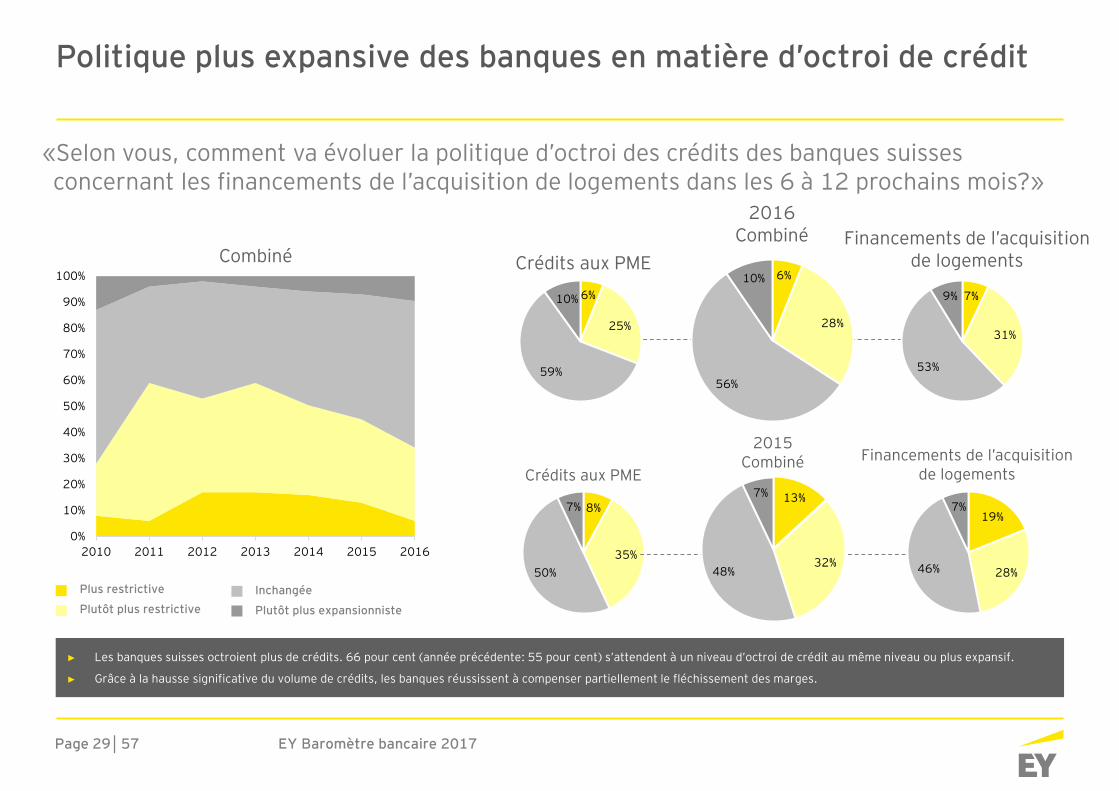

«Selon vous, comment va évoluer la politique d’octroi des crédits des banques suisses concernant les financements de l’acquisition de logements dans les 6 à 12 prochains mois?»

Politique plus expansive des banques en matière d’octroi de crédit

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016

► Les banques suisses octroient plus de crédits. 66 pour cent (année précédente: 55 pour cent) s’attendent à un niveau d’octroi de crédit au même niveau ou plus expansif.

► Grâce à la hausse significative du volume de crédits, les banques réussissent à compenser partiellement le fléchissement des marges.

13%

32%48%

7%

Plus restrictive

Plutôt plus restrictiveInchangée

Plutôt plus expansionniste

2016Combiné

2015Combiné

Crédits aux PME

Crédits aux PME

Financements de l’acquisition de logements

Financements de l’acquisition de logementsCombiné

EY Baromètre bancaire 2017Page 30│57

1%

29%

67%

3%

1%

26%

71%

2%

1%

30%

68%

1%

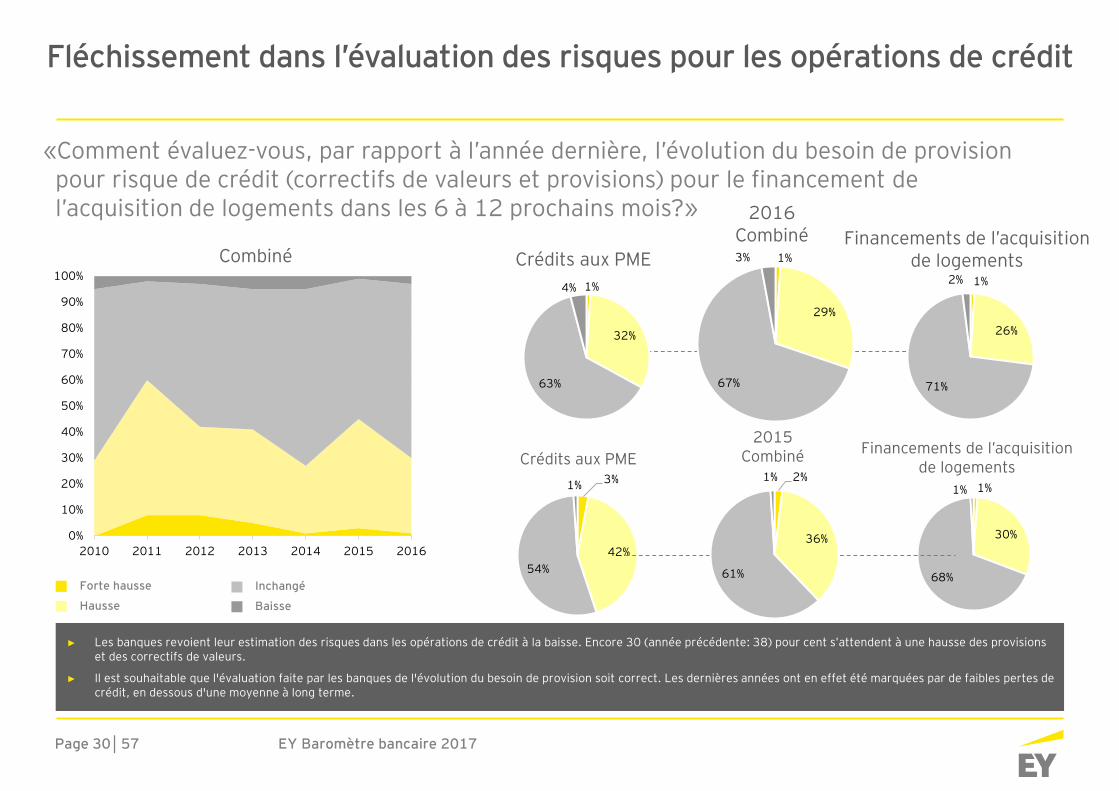

«Comment évaluez-vous, par rapport à l’année dernière, l’évolution du besoin de provision pour risque de crédit (correctifs de valeurs et provisions) pour le financement de l’acquisition de logements dans les 6 à 12 prochains mois?»

Fléchissement dans l’évaluation des risques pour les opérations de crédit

3%

42%54%

1%

1%

32%

63%

4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016

► Les banques revoient leur estimation des risques dans les opérations de crédit à la baisse. Encore 30 (année précédente: 38) pour cent s’attendent à une hausse des provisions et des correctifs de valeurs.

► Il est souhaitable que l'évaluation faite par les banques de l'évolution du besoin de provision soit correct. Les dernières années ont en effet été marquées par de faibles pertes de crédit, en dessous d'une moyenne à long terme.

2%

36%

61%

1%

Forte hausse

Hausse

Inchangé

Baisse

2016Combiné

2015Combiné

Crédits aux PME

Financements de l’acquisition de logements

Financements de l’acquisition de logementsCombiné

Crédits aux PME

EY Baromètre bancaire 2017Page 31│57

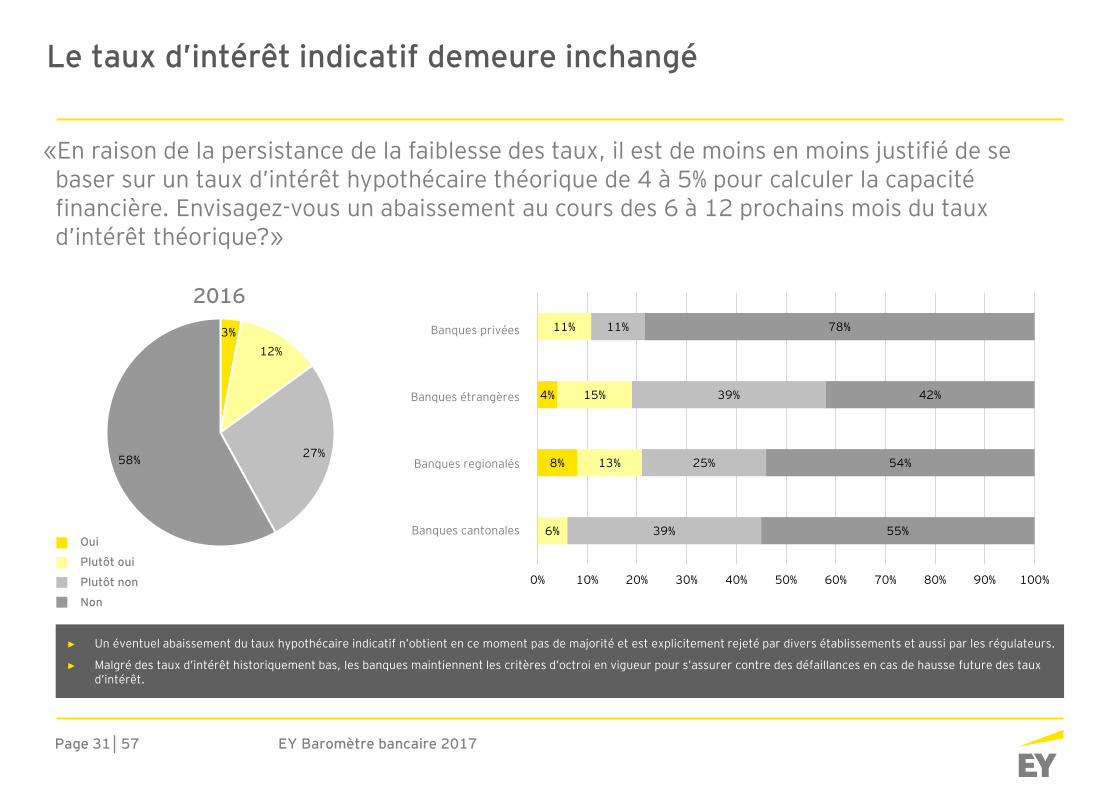

«En raison de la persistance de la faiblesse des taux, il est de moins en moins justifié de se baser sur un taux d’intérêt hypothécaire théorique de 4 à 5% pour calculer la capacité financière. Envisagez-vous un abaissement au cours des 6 à 12 prochains mois du taux d’intérêt théorique?»

Le taux d’intérêt indicatif demeure inchangé

3%12%

27%58% 8%

4%

6%

13%

15%

11%

39%

25%

39%

11%

55%

54%

42%

78%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken

► Un éventuel abaissement du taux hypothécaire indicatif n’obtient en ce moment pas de majorité et est explicitement rejeté par divers établissements et aussi par les régulateurs.

► Malgré des taux d’intérêt historiquement bas, les banques maintiennent les critères d’octroi en vigueur pour s’assurer contre des défaillances en cas de hausse future des taux d’intérêt.

Oui

Plutôt oui

Plutôt non

Non

2016Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 32│57

Digitalisation et FinTech

EY Baromètre bancaire 2017Page 33│57

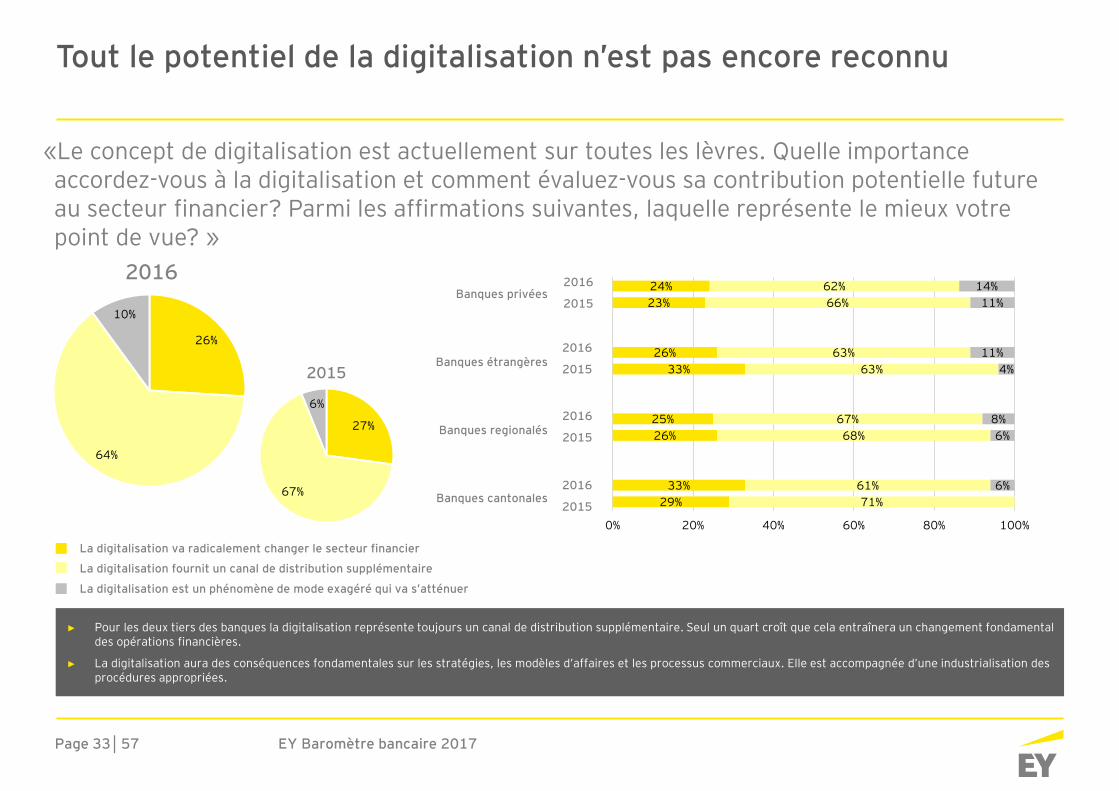

«Le concept de digitalisation est actuellement sur toutes les lèvres. Quelle importance accordez-vous à la digitalisation et comment évaluez-vous sa contribution potentielle future au secteur financier? Parmi les affirmations suivantes, laquelle représente le mieux votre point de vue? »

Tout le potentiel de la digitalisation n’est pas encore reconnu

26%

64%

10%

29%33%

26%25%

33%26%

23%24%

71%61%

68%67%

63%63%

66%62%

6%

6%8%

4%11%

11%14%

0% 20% 40% 60% 80% 100%

► Pour les deux tiers des banques la digitalisation représente toujours un canal de distribution supplémentaire. Seul un quart croît que cela entraînera un changement fondamental des opérations financières.

► La digitalisation aura des conséquences fondamentales sur les stratégies, les modèles d’affaires et les processus commerciaux. Elle est accompagnée d’une industrialisation des procédures appropriées.

La digitalisation va radicalement changer le secteur financier

La digitalisation fournit un canal de distribution supplémentaire

La digitalisation est un phénomène de mode exagéré qui va s’atténuer

2016

2015

27%

67%

6%

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

2016

2015

2016

2015

2016

2015

2016

2015

EY Baromètre bancaire 2017Page 34│57

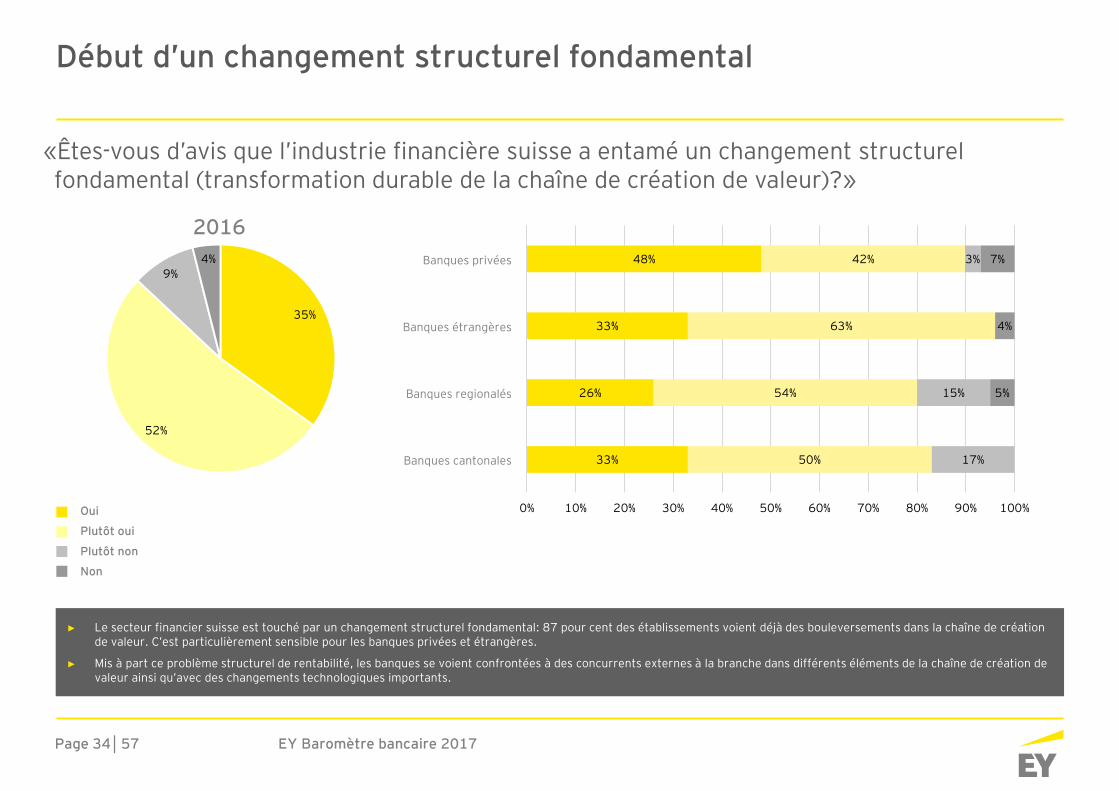

«Êtes-vous d’avis que l’industrie financière suisse a entamé un changement structurel fondamental (transformation durable de la chaîne de création de valeur)?»

Début d’un changement structurel fondamental

35%

52%

9%4%

33%

26%

33%

48%

50%

54%

63%

42%

17%

15%

3%

5%

4%

7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken

► Le secteur financier suisse est touché par un changement structurel fondamental: 87 pour cent des établissements voient déjà des bouleversements dans la chaîne de création de valeur. C’est particulièrement sensible pour les banques privées et étrangères.

► Mis à part ce problème structurel de rentabilité, les banques se voient confrontées à des concurrents externes à la branche dans différents éléments de la chaîne de création de valeur ainsi qu’avec des changements technologiques importants.

Oui

Plutôt oui

Plutôt non

Non

2016Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 35│57

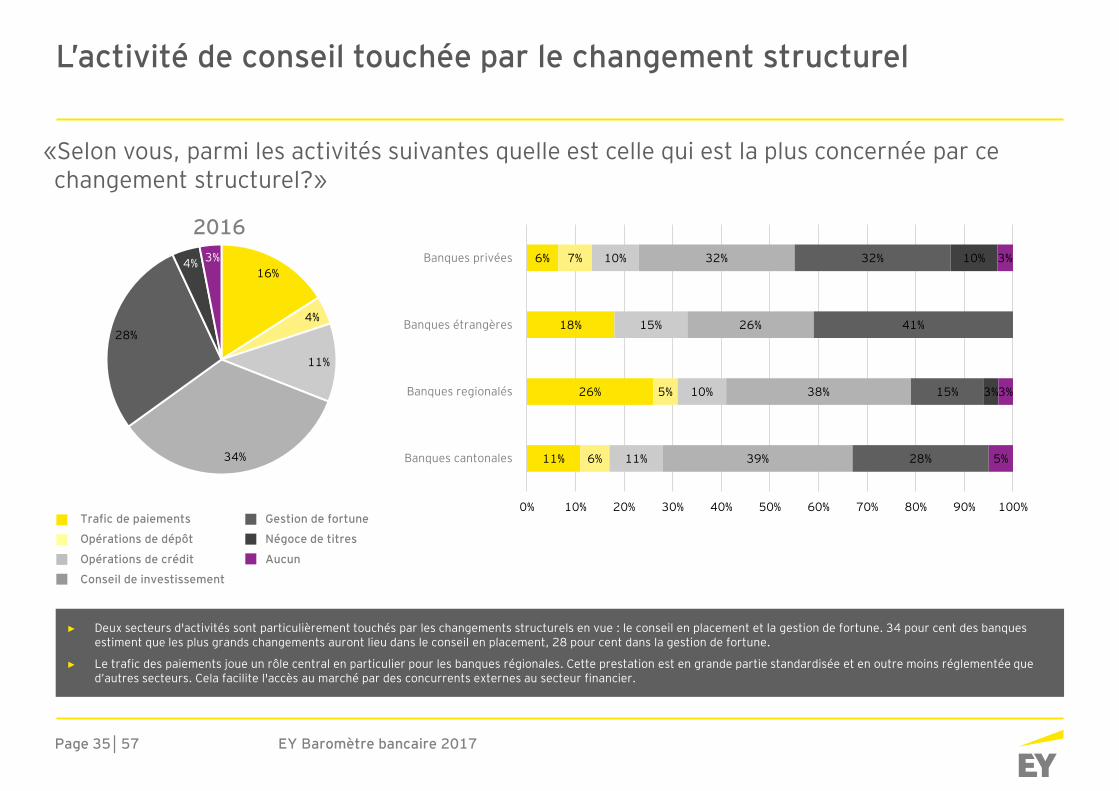

«Selon vous, parmi les activités suivantes quelle est celle qui est la plus concernée par ce changement structurel?»

L’activité de conseil touchée par le changement structurel

11%

26%

18%

6%

6%

5%

7%

11%

10%

15%

10%

39%

38%

26%

32%

28%

15%

41%

32%

3%

10%

5%

3%

3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kantonalbanken

Regionalbanken

Auslandsbanken

Privatbanken16%

4%

11%

34%

28%

4% 3%

► Deux secteurs d'activités sont particulièrement touchés par les changements structurels en vue : le conseil en placement et la gestion de fortune. 34 pour cent des banques estiment que les plus grands changements auront lieu dans le conseil en placement, 28 pour cent dans la gestion de fortune.

► Le trafic des paiements joue un rôle central en particulier pour les banques régionales. Cette prestation est en grande partie standardisée et en outre moins réglementée que d’autres secteurs. Cela facilite l'accès au marché par des concurrents externes au secteur financier.

2016

Trafic de paiements

Opérations de dépôt

Opérations de crédit

Conseil de investissement

Gestion de fortune

Négoce de titres

Aucun

Banques privées

Banques étrangères

Banques regionalés

Banques cantonales

EY Baromètre bancaire 2017Page 36│57

Prioritäten 2015Thèmes prioritaires en 2017

EY Baromètre bancaire 2017Page 37│57

2.492.832.862.922.94

3.073.113.11

3.263.30

3.493.543.553.61

3.693.913.94

4.11

1 2 3 4 5

Conquête de nouveaux marchés étrangers / internationalisationOutsourcing, nearshoring et offshoringDéveloppement de nouveaux secteurs

Mise en place de partenariats dans le secteur non bancaireSolvabilité (fonds propres, liquidité, ratio d’endettement)

Mise en place de dispositions en matière de protection des consommateursGestion des risques – risque juridique

AcquisitionsGestion des risques – risque opérationnel

Développement de produits et servicesCulture / comportement / risque en matière de conduite

Gestion des risques – risque de taux d’intérêtInvestissement dans l’interaction avec les clients (en particulier le conseil) et les canaux de distribution

Gestion des risques – risque de créditRéduction des coûts, rationalisation de l’organisation

Investissement dans la digitalisationCybersécurité

Amélioration de l’efficacité, optimisation des processus et industrialisation

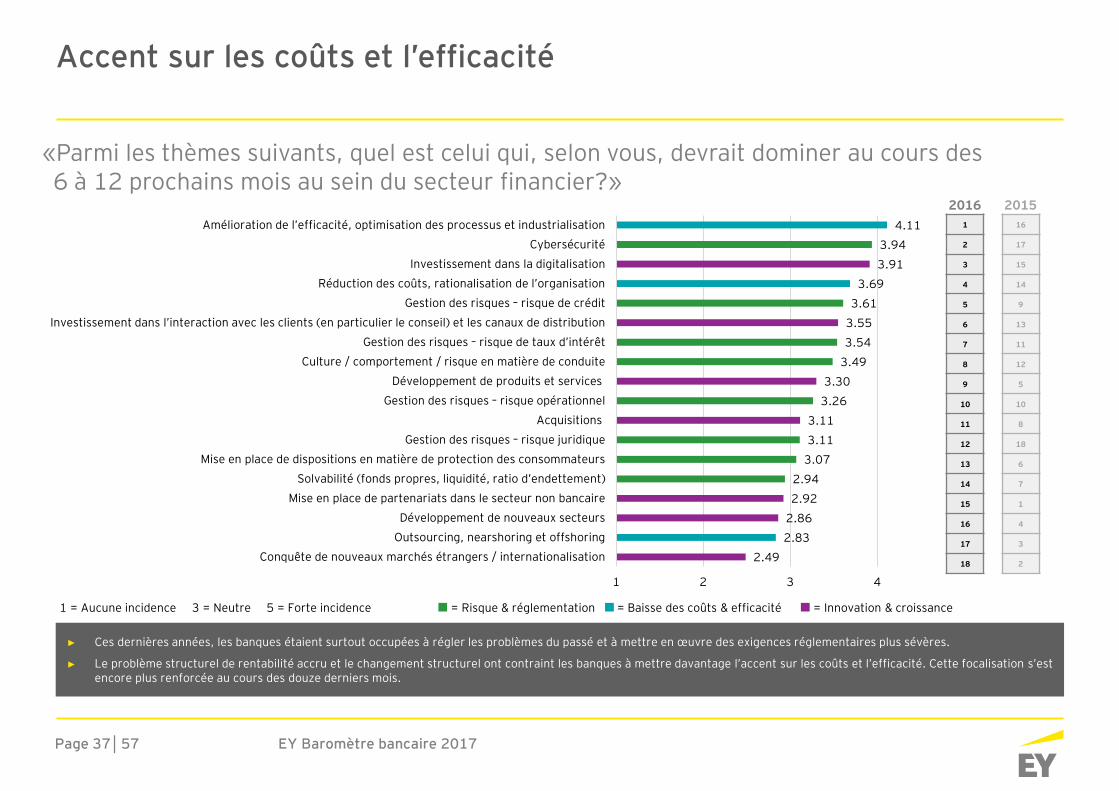

«Parmi les thèmes suivants, quel est celui qui, selon vous, devrait dominer au cours des 6 à 12 prochains mois au sein du secteur financier?»

Accent sur les coûts et l’efficacité

1 = Aucune incidence 3 = Neutre 5 = Forte incidence = Risque & réglementation = Baisse des coûts & efficacité = Innovation & croissance

16

17

15

14

9

13

11

12

5

10

8

18

6

7

1

4

3

2

20151

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

2016

► Ces dernières années, les banques étaient surtout occupées à régler les problèmes du passé et à mettre en œuvre des exigences réglementaires plus sévères.

► Le problème structurel de rentabilité accru et le changement structurel ont contraint les banques à mettre davantage l’accent sur les coûts et l’efficacité. Cette focalisation s’est encore plus renforcée au cours des douze derniers mois.

EY Baromètre bancaire 2017Page 38│57

Prioritäten 2015Perspectives 2020

EY Baromètre bancaire 2017Page 39│57

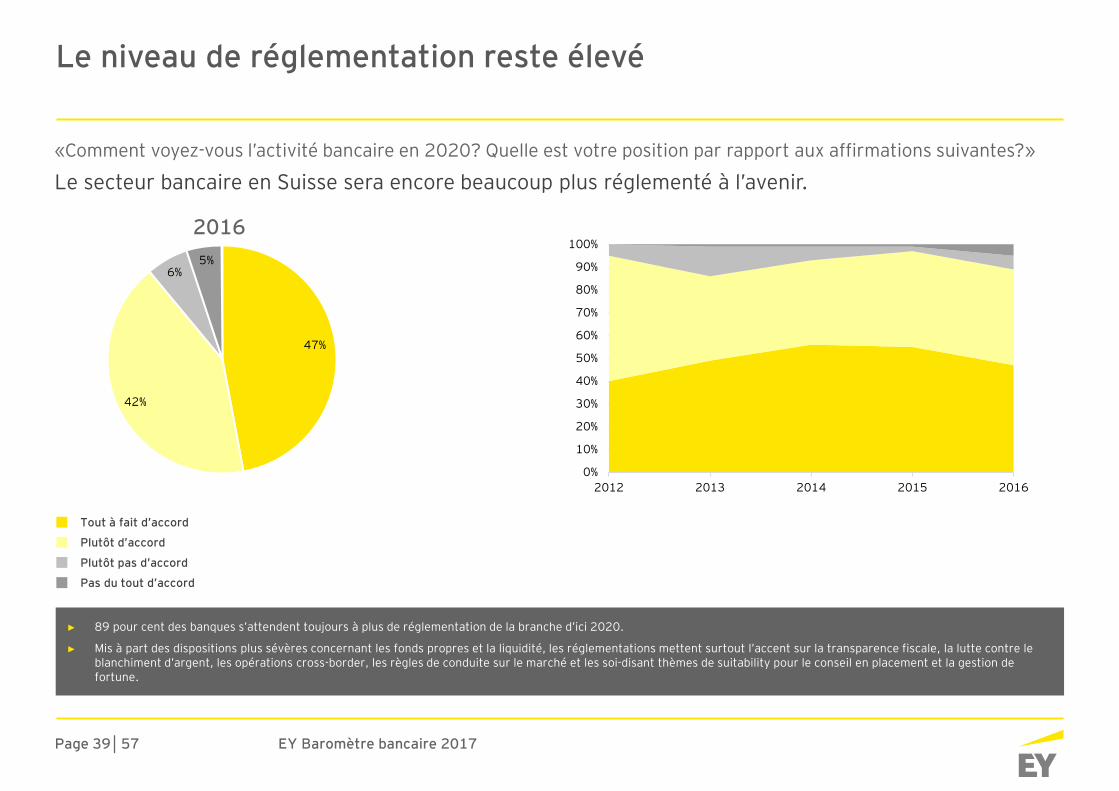

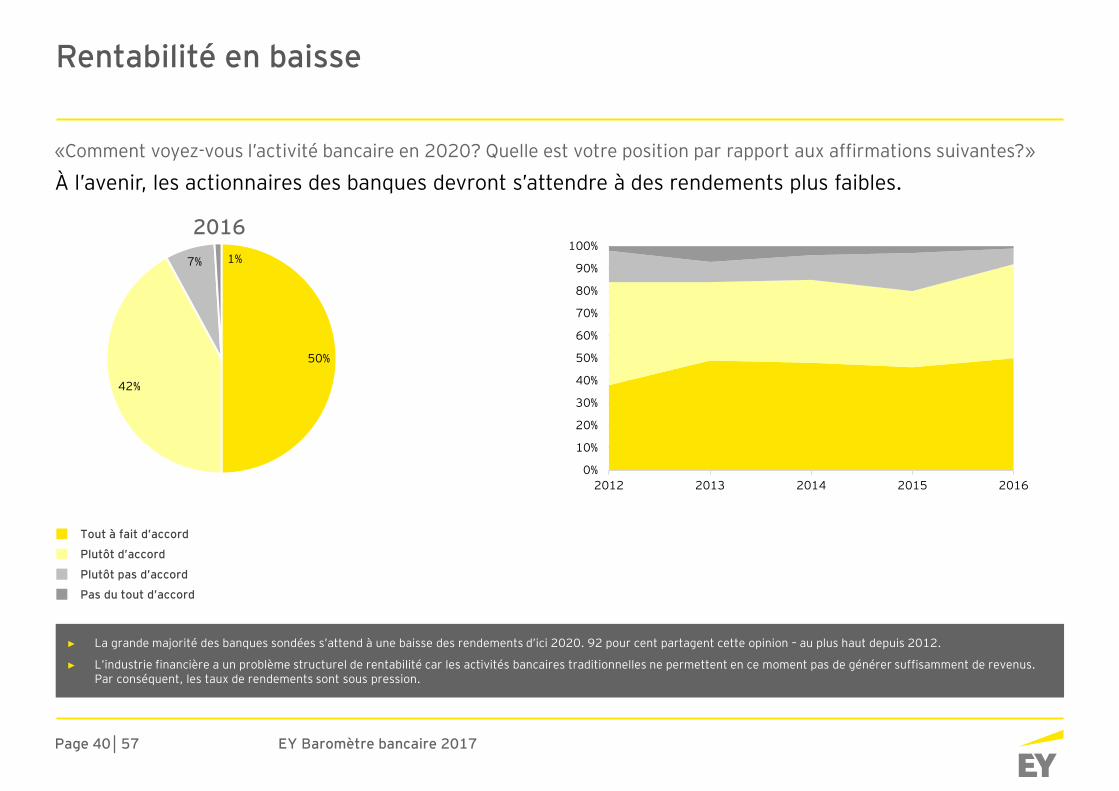

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Le secteur bancaire en Suisse sera encore beaucoup plus réglementé à l’avenir.

Le niveau de réglementation reste élevé

47%

42%

6%5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► 89 pour cent des banques s’attendent toujours à plus de réglementation de la branche d’ici 2020.

► Mis à part des dispositions plus sévères concernant les fonds propres et la liquidité, les réglementations mettent surtout l’accent sur la transparence fiscale, la lutte contre le blanchiment d’argent, les opérations cross-border, les règles de conduite sur le marché et les soi-disant thèmes de suitability pour le conseil en placement et la gestion de fortune.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 40│57

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

À l’avenir, les actionnaires des banques devront s’attendre à des rendements plus faibles.

Rentabilité en baisse

50%

42%

7% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► La grande majorité des banques sondées s’attend à une baisse des rendements d’ici 2020. 92 pour cent partagent cette opinion – au plus haut depuis 2012.

► L’industrie financière a un problème structurel de rentabilité car les activités bancaires traditionnelles ne permettent en ce moment pas de générer suffisamment de revenus. Par conséquent, les taux de rendements sont sous pression.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 41│57

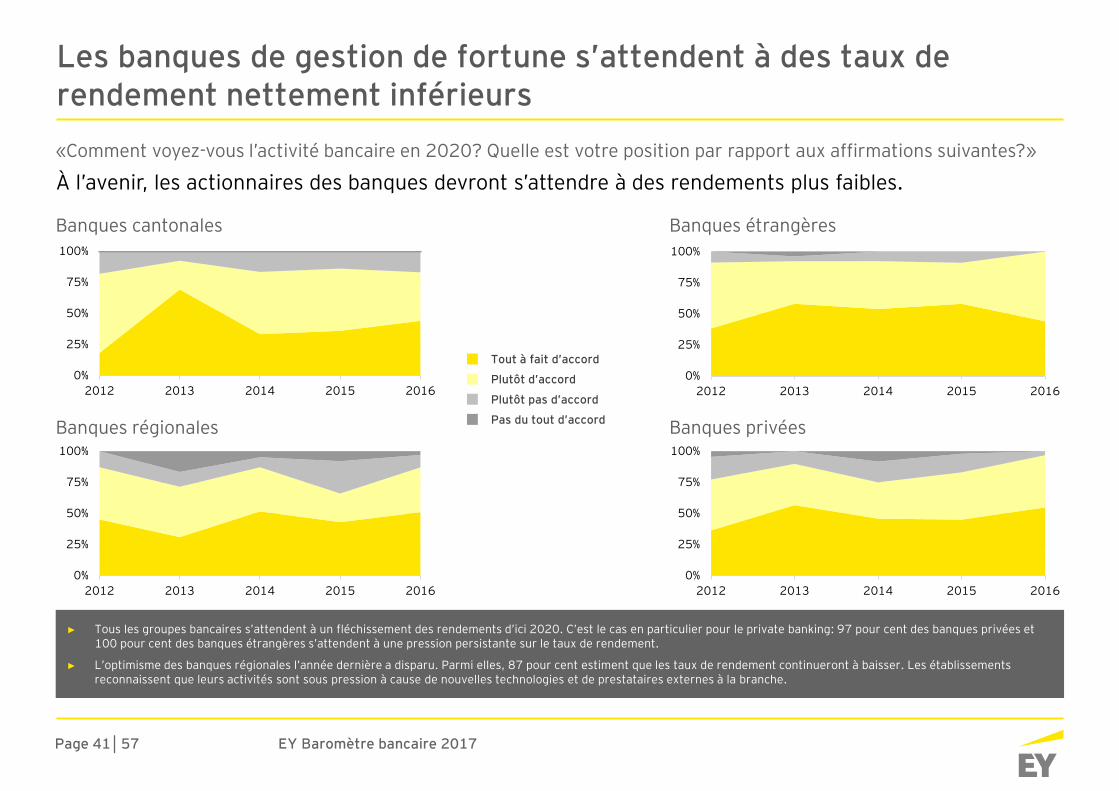

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

À l’avenir, les actionnaires des banques devront s’attendre à des rendements plus faibles.

Les banques de gestion de fortune s’attendent à des taux de rendement nettement inférieurs

Banques cantonales

Banques régionales

Banques étrangères

Banques privées

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

► Tous les groupes bancaires s’attendent à un fléchissement des rendements d’ici 2020. C’est le cas en particulier pour le private banking: 97 pour cent des banques privées et 100 pour cent des banques étrangères s’attendent à une pression persistante sur le taux de rendement.

► L’optimisme des banques régionales l’année dernière a disparu. Parmi elles, 87 pour cent estiment que les taux de rendement continueront à baisser. Les établissements reconnaissent que leurs activités sont sous pression à cause de nouvelles technologies et de prestataires externes à la branche.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

EY Baromètre bancaire 2017Page 42│57

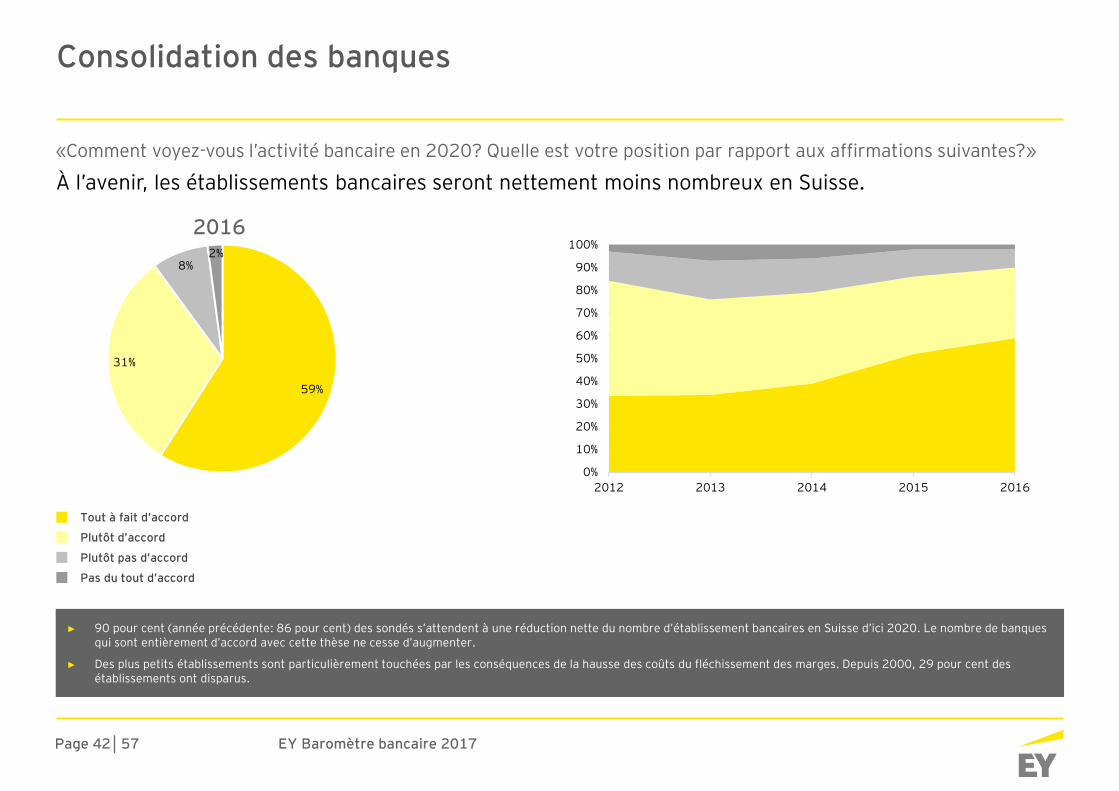

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

À l’avenir, les établissements bancaires seront nettement moins nombreux en Suisse.

Consolidation des banques

59%

31%

8%2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► 90 pour cent (année précédente: 86 pour cent) des sondés s’attendent à une réduction nette du nombre d’établissement bancaires en Suisse d’ici 2020. Le nombre de banques qui sont entièrement d’accord avec cette thèse ne cesse d’augmenter.

► Des plus petits établissements sont particulièrement touchées par les conséquences de la hausse des coûts du fléchissement des marges. Depuis 2000, 29 pour cent des établissements ont disparus.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 43│57

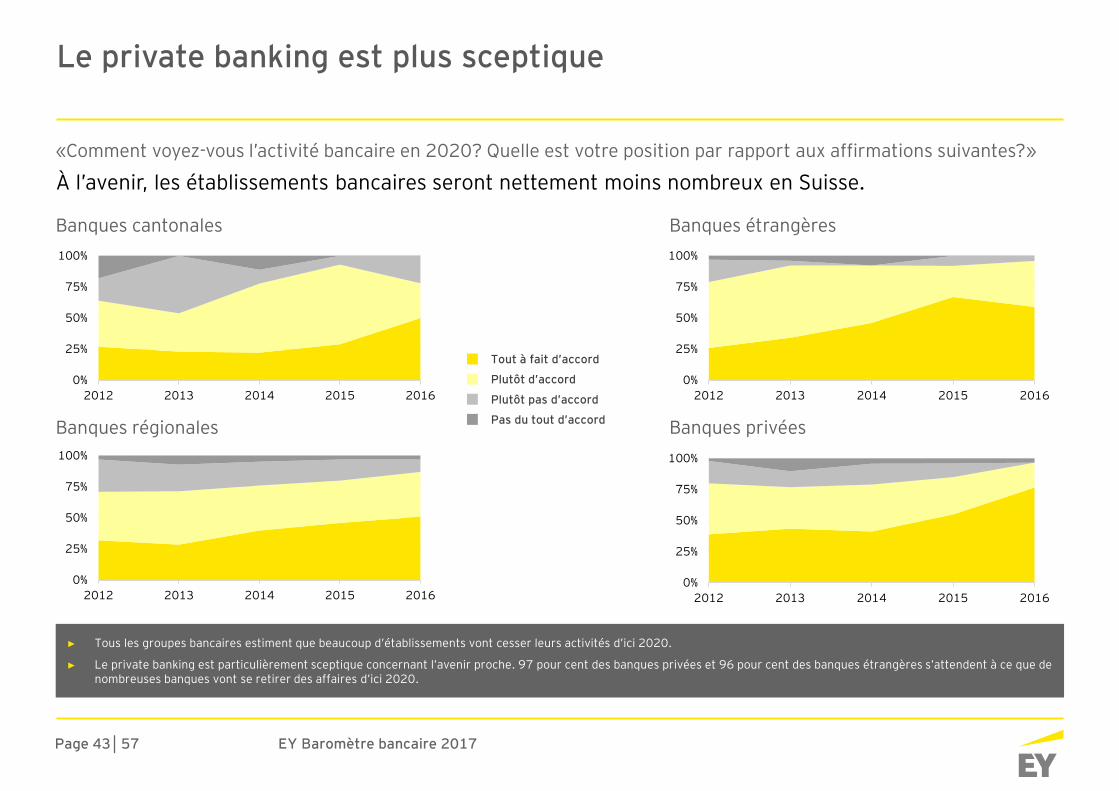

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

À l’avenir, les établissements bancaires seront nettement moins nombreux en Suisse.

Le private banking est plus sceptique

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

► Tous les groupes bancaires estiment que beaucoup d’établissements vont cesser leurs activités d’ici 2020.

► Le private banking est particulièrement sceptique concernant l’avenir proche. 97 pour cent des banques privées et 96 pour cent des banques étrangères s’attendent à ce que de nombreuses banques vont se retirer des affaires d’ici 2020.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

Banques cantonales

Banques régionales

Banques étrangères

Banques privées

EY Baromètre bancaire 2017Page 44│57

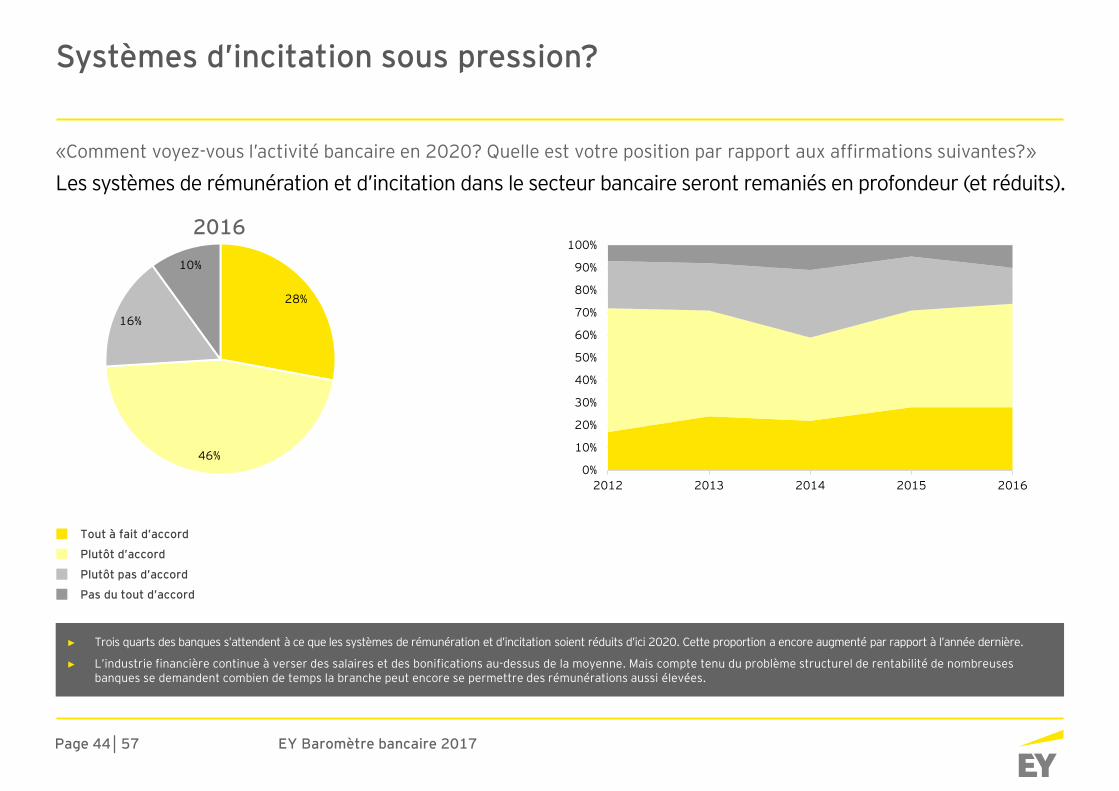

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Les systèmes de rémunération et d’incitation dans le secteur bancaire seront remaniés en profondeur (et réduits).

Systèmes d’incitation sous pression?

28%

46%

16%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► Trois quarts des banques s’attendent à ce que les systèmes de rémunération et d’incitation soient réduits d’ici 2020. Cette proportion a encore augmenté par rapport à l’année dernière.

► L’industrie financière continue à verser des salaires et des bonifications au-dessus de la moyenne. Mais compte tenu du problème structurel de rentabilité de nombreuses banques se demandent combien de temps la branche peut encore se permettre des rémunérations aussi élevées.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 45│57

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

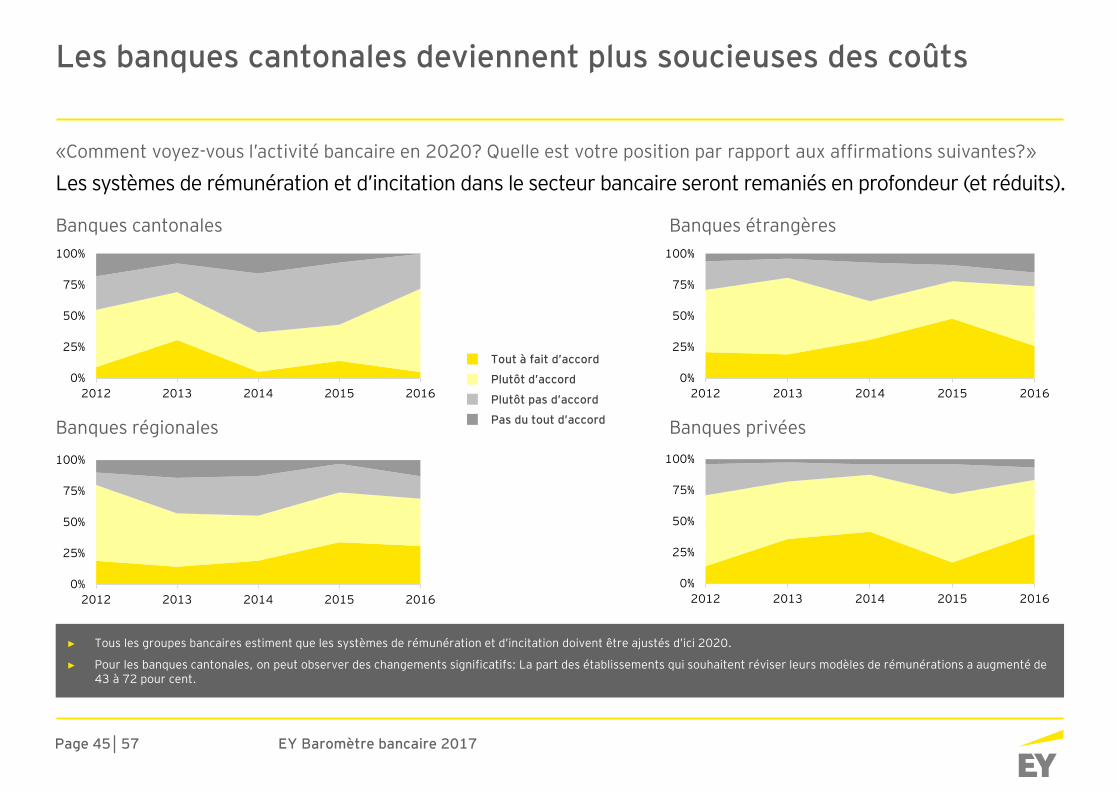

Les systèmes de rémunération et d’incitation dans le secteur bancaire seront remaniés en profondeur (et réduits).

Les banques cantonales deviennent plus soucieuses des coûts

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

► Tous les groupes bancaires estiment que les systèmes de rémunération et d’incitation doivent être ajustés d’ici 2020.

► Pour les banques cantonales, on peut observer des changements significatifs: La part des établissements qui souhaitent réviser leurs modèles de rémunérations a augmenté de 43 à 72 pour cent.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

Banques cantonales

Banques régionales

Banques étrangères

Banques privées

EY Baromètre bancaire 2017Page 46│57

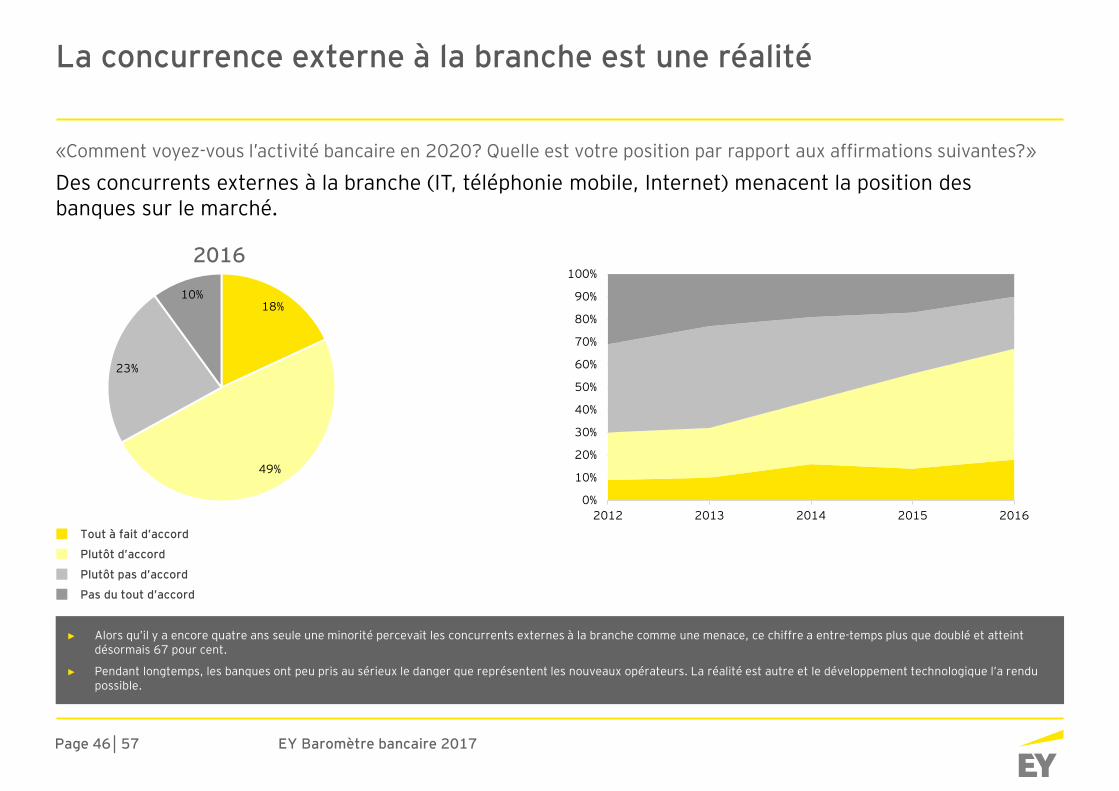

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Des concurrents externes à la branche (IT, téléphonie mobile, Internet) menacent la position des banques sur le marché.

La concurrence externe à la branche est une réalité

18%

49%

23%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► Alors qu’il y a encore quatre ans seule une minorité percevait les concurrents externes à la branche comme une menace, ce chiffre a entre-temps plus que doublé et atteint désormais 67 pour cent.

► Pendant longtemps, les banques ont peu pris au sérieux le danger que représentent les nouveaux opérateurs. La réalité est autre et le développement technologique l’a rendu possible.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 47│57

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

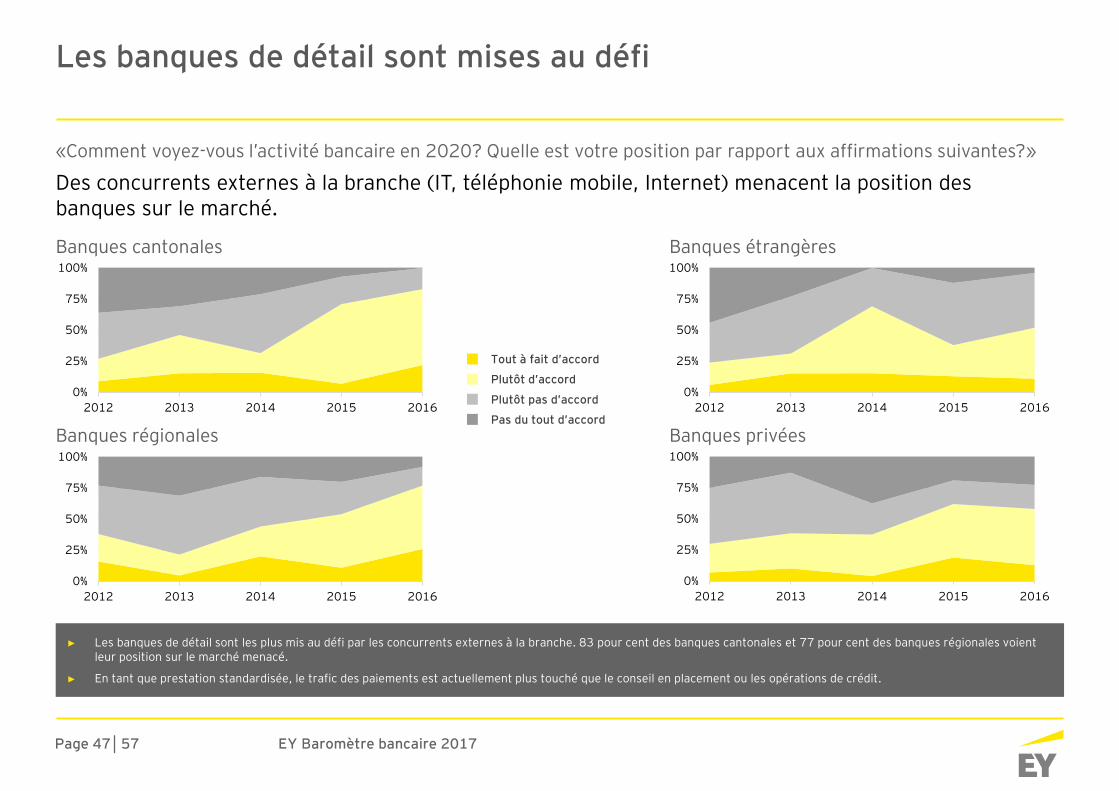

Des concurrents externes à la branche (IT, téléphonie mobile, Internet) menacent la position des banques sur le marché.

Les banques de détail sont mises au défi

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

► Les banques de détail sont les plus mis au défi par les concurrents externes à la branche. 83 pour cent des banques cantonales et 77 pour cent des banques régionales voient leur position sur le marché menacé.

► En tant que prestation standardisée, le trafic des paiements est actuellement plus touché que le conseil en placement ou les opérations de crédit.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

Banques cantonales

Banques régionales

Banques étrangères

Banques privées

EY Baromètre bancaire 2017Page 48│57

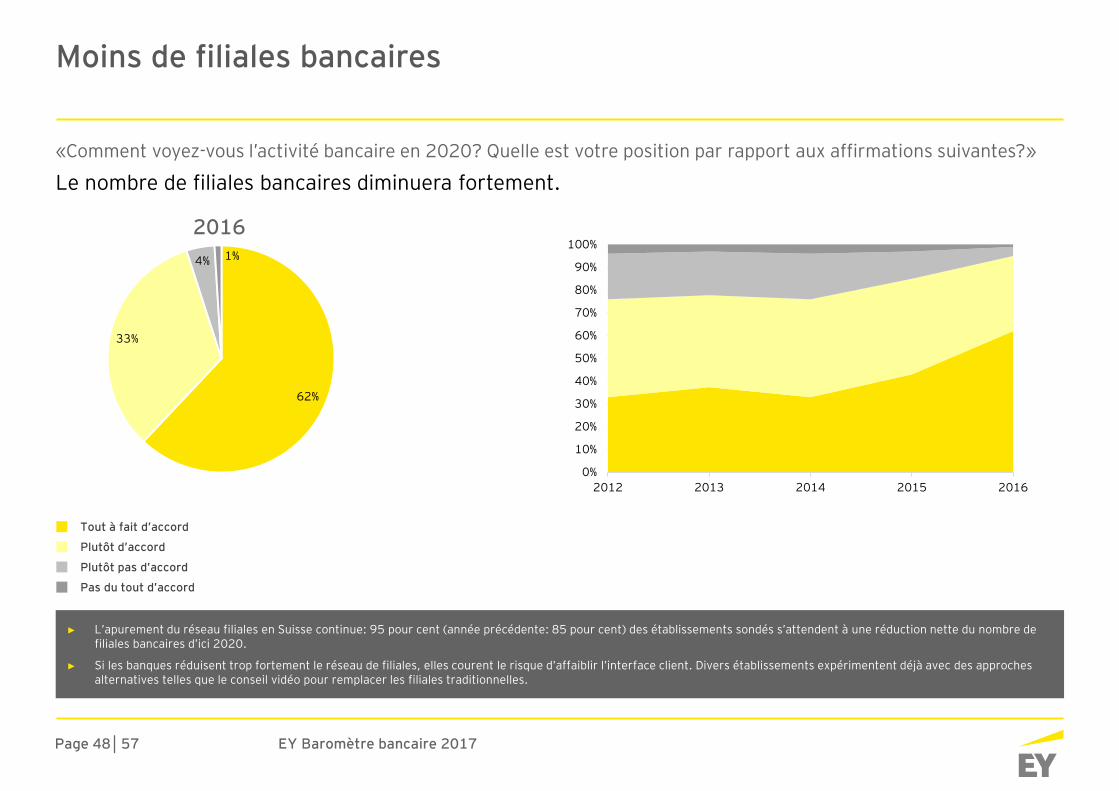

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Le nombre de filiales bancaires diminuera fortement.

Moins de filiales bancaires

62%

33%

4% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► L’apurement du réseau filiales en Suisse continue: 95 pour cent (année précédente: 85 pour cent) des établissements sondés s’attendent à une réduction nette du nombre de filiales bancaires d’ici 2020.

► Si les banques réduisent trop fortement le réseau de filiales, elles courent le risque d’affaiblir l’interface client. Divers établissements expérimentent déjà avec des approches alternatives telles que le conseil vidéo pour remplacer les filiales traditionnelles.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 49│57

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

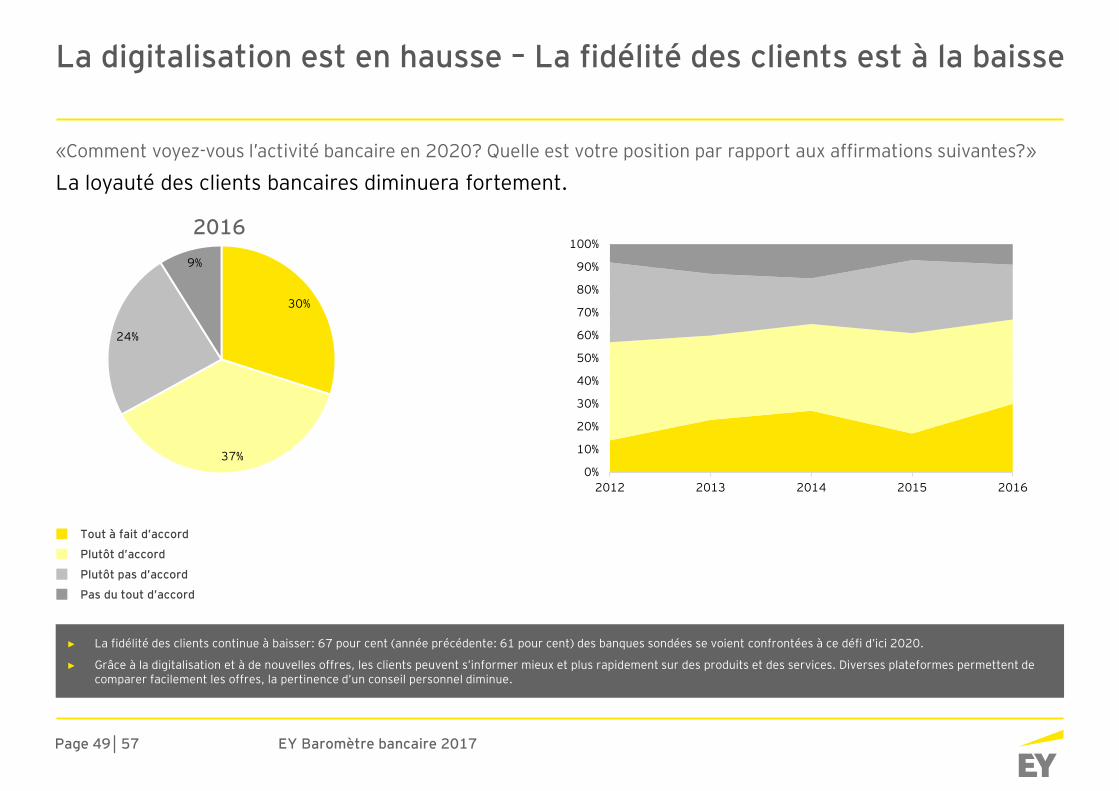

La loyauté des clients bancaires diminuera fortement.

La digitalisation est en hausse – La fidélité des clients est à la baisse

30%

37%

24%

9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► La fidélité des clients continue à baisser: 67 pour cent (année précédente: 61 pour cent) des banques sondées se voient confrontées à ce défi d’ici 2020.

► Grâce à la digitalisation et à de nouvelles offres, les clients peuvent s’informer mieux et plus rapidement sur des produits et des services. Diverses plateformes permettent de comparer facilement les offres, la pertinence d’un conseil personnel diminue.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 50│57

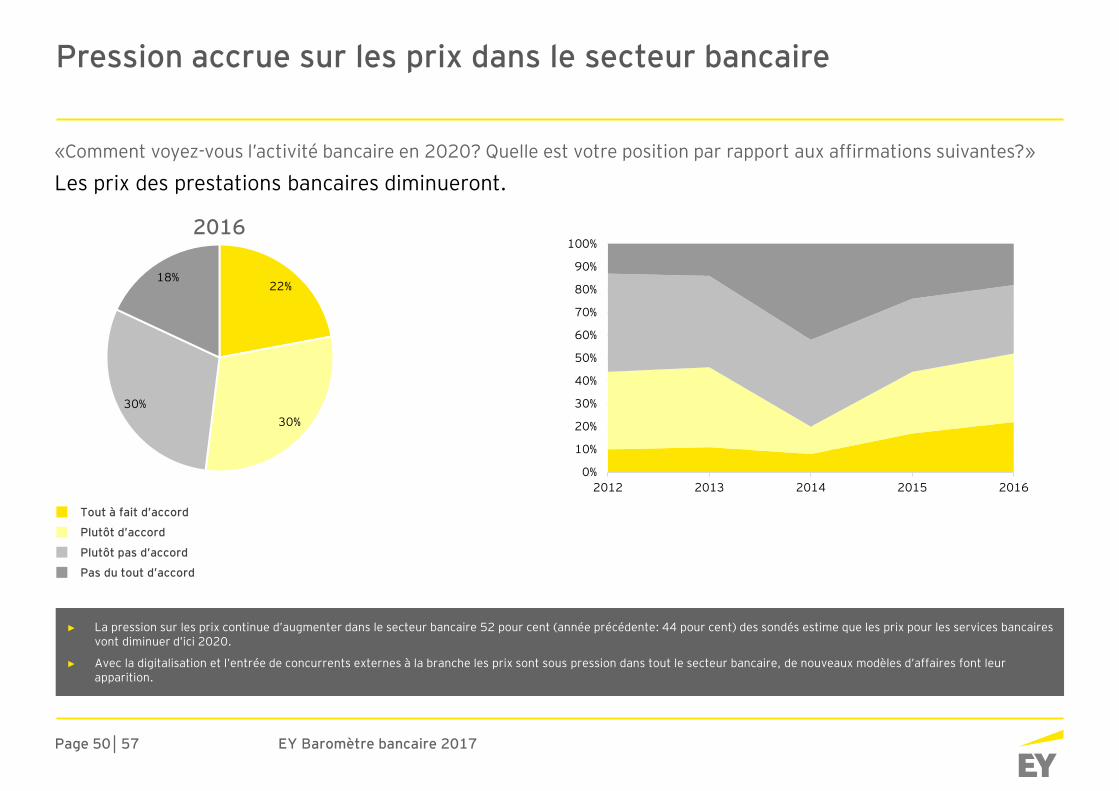

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Les prix des prestations bancaires diminueront.

Pression accrue sur les prix dans le secteur bancaire

22%

30%30%

18%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► La pression sur les prix continue d’augmenter dans le secteur bancaire 52 pour cent (année précédente: 44 pour cent) des sondés estime que les prix pour les services bancaires vont diminuer d’ici 2020.

► Avec la digitalisation et l’entrée de concurrents externes à la branche les prix sont sous pression dans tout le secteur bancaire, de nouveaux modèles d’affaires font leur apparition.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 51│57

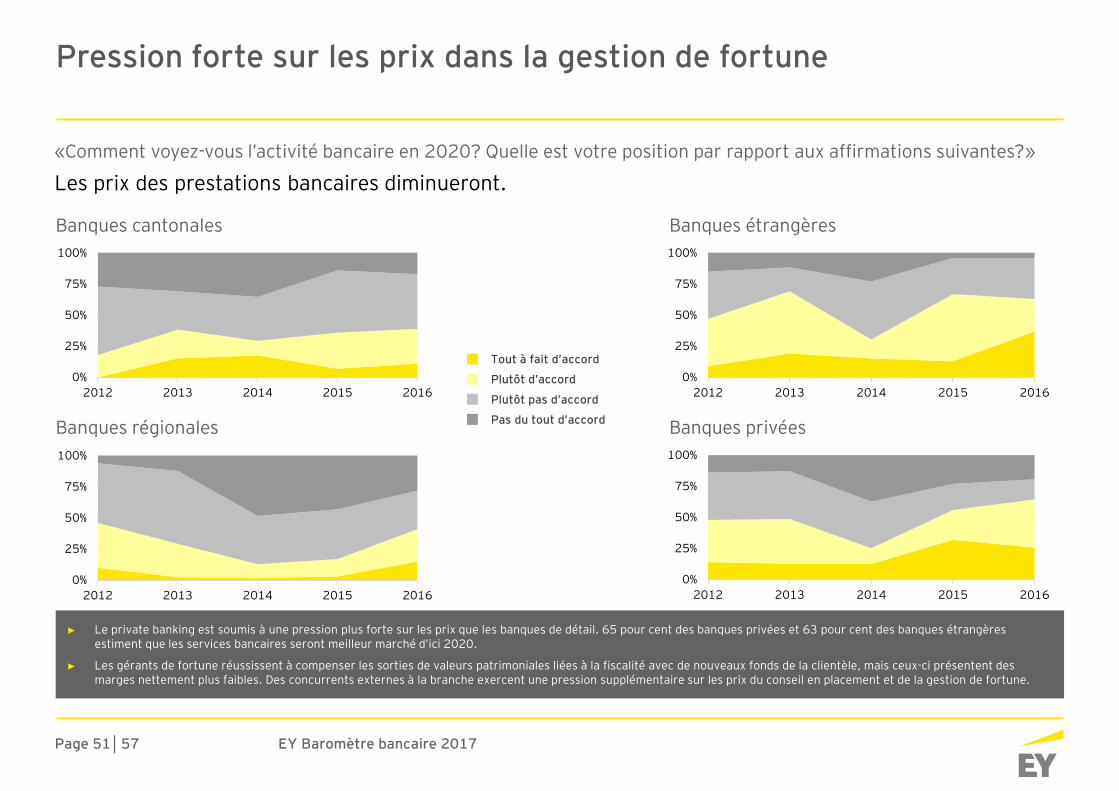

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

Les prix des prestations bancaires diminueront.

Pression forte sur les prix dans la gestion de fortune

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

0%

25%

50%

75%

100%

2012 2013 2014 2015 2016

► Le private banking est soumis à une pression plus forte sur les prix que les banques de détail. 65 pour cent des banques privées et 63 pour cent des banques étrangères estiment que les services bancaires seront meilleur marché d’ici 2020.

► Les gérants de fortune réussissent à compenser les sorties de valeurs patrimoniales liées à la fiscalité avec de nouveaux fonds de la clientèle, mais ceux-ci présentent des marges nettement plus faibles. Des concurrents externes à la branche exercent une pression supplémentaire sur les prix du conseil en placement et de la gestion de fortune.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

Banques cantonales

Banques régionales

Banques étrangères

Banques privées

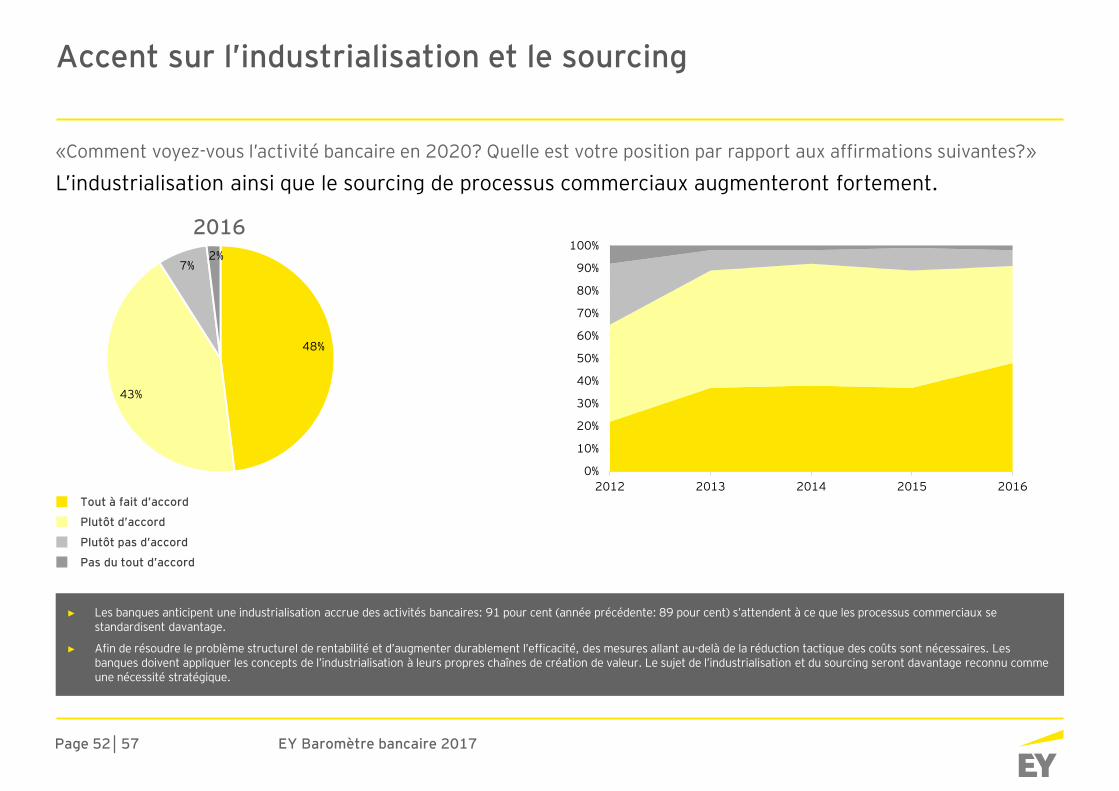

EY Baromètre bancaire 2017Page 52│57

«Comment voyez-vous l’activité bancaire en 2020? Quelle est votre position par rapport aux affirmations suivantes?»

L’industrialisation ainsi que le sourcing de processus commerciaux augmenteront fortement.

Accent sur l’industrialisation et le sourcing

48%

43%

7%2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016

► Les banques anticipent une industrialisation accrue des activités bancaires: 91 pour cent (année précédente: 89 pour cent) s’attendent à ce que les processus commerciaux se standardisent davantage.

► Afin de résoudre le problème structurel de rentabilité et d’augmenter durablement l’efficacité, des mesures allant au-delà de la réduction tactique des coûts sont nécessaires. Les banques doivent appliquer les concepts de l’industrialisation à leurs propres chaînes de création de valeur. Le sujet de l’industrialisation et du sourcing seront davantage reconnu comme une nécessité stratégique.

Tout à fait d’accord

Plutôt d’accord

Plutôt pas d’accord

Pas du tout d’accord

2016

EY Baromètre bancaire 2017Page 53│57

Prioritäten 2015Messages clés

EY Baromètre bancaire 2017Page 54│57

Messages clés (1/3)

► Cadre macroéconomique exceptionnelDepuis le début du millénaire, l'évolution géopolitique et économique mondiale est marquée par une incertitude accrue. Afin de minimiser l'attractivité du franc suisse comme valeur refuge, la BNS a introduit des taux d'intérêt négatifs et à inondé le marché de liquidité. Les banques ont fait preuve d'une capacité de résilience importante pour faire aux défis induits par un cadre macroéconomique exceptionnel. Il faut cependant noter que les banques ont bénéficié au cours des 15 dernières années d'un accroissement des volumes d'affaires, en particulier dans les opérations de crédits hypothécaires, qui a permis d'atténuer les effets de la baisse des marges.

► Accent sur les coûts et l’efficacitéLes banques mettent l'accent sur l'augmentation de l'efficacité et la réduction des coûts. La poursuite de l'industrialisation du secteur financier est une réponse au problème structurel de rentabilité auquel les banques sont confrontées. Le contexte de taux d'intérêt historiquement bas et une courbe de taux plate impactent fortement la capacité des banques à générer des revenus issus de la transformation des échéances, réduisant les marges des activités bancaires traditionnelles. La prudence des investisseurs ne contribue également pas au résultat des opérations de commissions. La mise en œuvre des exigences réglementaire a également des répercussions sur les coûts. Afin de conserver leurs possibilités d'action sur le long terme les banques doivent trouver rapidement des mesures d'amélioration, principalement au niveau de leur rentabilité. Des mesures tactiques de réduction des coûts ne permettront pas une augmentation durable de l'efficacité. Il s'agit surtout de poursuivre l'industrialisation et l'innovation afin d'améliorer la chaîne de création de valeur.

► Début d’un changement structurel fondamentalUn changement structurel fondamental est en vue dans le secteur financier en Suisse : les marges dans les activités bancaires traditionnelles sont sous pression, conduisant à une faible rentabilité de l'industrie. La chaine de valeur est perturbée par de nouvelles technologies et de nouveaux concurrents externes à la branche. Compte tenu de ces insécurités, les banques ont recours aux méthodes traditionnelles et tentent de réduire les coûts en réduisant les effectifs et en réduisant le nombre de succursales. Afin de garantir la rentabilité à long terme, des ajustements des modèles d'affaires sont nécessaires. Le potentiel de la digitalisation nécessite de revoir l'ensemble des éléments de la chaine de valeur.

EY Baromètre bancaire 2017Page 55│57

Messages clés (2/3)

► Les taux d’intérêt négatifs renforcent les problèmes structurels de rentabilitéLes taux d'intérêt négatifs pèsent sur la rentabilité des banques: les marges sont soumises à une forte pression. Il faut noter que les taux d'intérêt négatif ne réduisent non seulement les opportunités de rendement, mais qu'ils faussent également la dynamique de pilotage du capital, en tant que facteur de production. Cela peut conduire à des allocations inappropriées du capital et des liquidités. Cela entraîne l'augmentation de divers risques à long terme, pour les dépôts aussi bien que pour les systèmes de prévoyance ou encore la création de formation de bulles spéculatives dans plusieurs catégories de placements. Les activités des banques cantonales etrégionales sont davantage marquées par ces risques. La majorité des banques renonce quand même à introduire des taux d'intérêt négatifs dans le segment de la clientèle privée. Une raison pour cette réticence est la crainte que les taux d'intérêt négatifs incite les clients à retirer leur avoirs -et augmentant ainsi d'autant le risque de refinancement.

► Tout le potentiel de la digitalisation n’est pas encore reconnuLes banques suisses ne reconnaissent pas encore tout le potentiel qu'offre la digitalisation. Deux tiers sont toujours d'avis que leurs activités resteront fondamentalement inchangées et que la digitalisation représente en premier lieu un canal de distribution supplémentaire. Les innovations technologiques conduisent cependant à des opportunités et des défis fondamentaux pour l'interface client. La chaîne création de valeur est ainsi impactée, notamment par des concurrents externes à la branche. Le secteur financier a du mal à s'adapter à ce changement structurel. A ce jour, les banques n'ont pas réussi à exploiter les opportunités de la digitalisation, notamment en vue d'industrialiser certains processus et ainsi de s'attaquer durablement au problème actuel de rentabilité.

► La concurrence externe à la branche est une réalitéDes concurrents externes à la branche mettent les banques suisses sous pression. Deux tiers des établissements s’attendent déjà à une menace de leur position sur le marché par les entreprises informatiques. Pendant longtemps, les banques ont peu pris au sérieux le danger que représentent les concurrents externes à la branche. La réalité est autre et le développement technologique et les exigences régulatoires attendues (open banking) l’ont rendu possible: maintenant, les banques sont confrontées avec le fait que les prestataires externes à la branche se présentent sur le marché et entrent en compétition pour des composantes choisies de la chaîne de création de valeur des banques. Avec les FinTechs, applications de paiements et robots-conseillers, la pression concurrentielle augmente et les marges continuent à diminuer. En tant que prestation standardisée, le trafic des paiements est actuellement plus touché que le conseil en placement ou l’intermédiation de crédits. Si les banques veulent défendre leurs activités, il faut qu’elles réussissent à défendre l’interface client. L’option de créer des partenariats avec des FinTechs semble être une option prometteuse pour développer plus rapidement des services innovants.

EY Baromètre bancaire 2017Page 56│57

Messages clés (3/3)

► Les banques sont optimistes, malgré le changement structurelLe changement structurel ne change rien au fait que la majeure partie des banques suisses fait une estimation positive du développement des affaires de l’année prochaine. Car jusqu’à présent les banques ont montré une capacité de résistance relativement forte et elles ont assez bien réussi à maîtriser les nombreux défis. Mais on peut observer une contre-tendance inquiétante: Un tiers des banques sondés fait une estimation de plus en plus négative du développement des affaires, certaines s’attendent à des pertes considérables. Un nombre croissant est sous pression à cause du changement structurel. Attendre que le problème se résolve de lui-même n’est pas une option. Les banques ne peuvent guère compter sur le maintien de leur capacité de résistance actuelle et une hausse des taux prochaine. Il s’agit plutôt de repenser la chaîne de création de valeur avec des solutions innovantes et d’industrialiser davantage afin de trouver une solution pour le problème structurel de rentabilité.

EY Baromètre bancaire 2017Page 57│57

EY | Assurance | Tax | Transactions | Advisory

A propos de l’organisation mondiale EY

L’organisation mondiale EY est un leader dans le domaine des services de l’audit, de la fiscalité, des transactions et du conseil. Nous utilisons notre expérience, nos connaissances et nos services afin de contribuer à créer un lien de confiance au sein des marchés financiers et des économies à travers le monde. Nous possédons les meilleurs atouts pour cette tâche – d’excellentes prestations d’audit et de conseil, des équipes remarquables et un service qui dépasse les attentes de nos clients. « Building a betterworking world »: notre mission globale est d’encourager l’innovation et de faire la différence – pour nos collaborateurs, pour nos clients et pour la société dans laquelle nous vivons.

L’organisation mondiale EY désigne toutes les sociétés membres d’Ernst & Young Global Limited (EYG). Chacune des sociétés membres d’EYG est une entité juridique distincte et indépendante, et ne peut être tenue responsible des actes ou omissions des autres entités. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Pour de plus amples informations, rendez-vous sur notre site Internet www.ey.com

L’organisation EY est représentée en Suisse par Ernst & Young SA, Bâle, avec dix bureaux à travers la Suisse et au Liechtenstein par Ernst & Young AG, Vaduz. Dans cette publication, « EY » et « nous » se réfèrent à Ernst & Young SA, Bâle, une société membre d’Ernst & Young Global Limited.

© 2017 Ernst & Young SAAll Rights Reserved.

La présente publication fournit uniquement des renseignements sommaires aux seules fins d’information générale. Bien que rédigée avec grand soin, elle ne se substitue pas à des recherché détaillées, ni à des conseils professionnels. Par conséquent, en lisant cette publication, vous acceptez qu’aucune responsabilité ne puisse être assumée quant à l’exactitude, l’exhaustivité et/ou l’actualité de son contenu. Il est de la seule responsabilité du lecteur de déterminer si et sous quelle forme l’information mise à disposition est pertinente pour son cas. Ernst & Young SA et/ou toutes les autres sociétés membres de l’organisation mondiale EY déclinent toute responsabilité. Pour toute question précise, il convient de s’adresser au conseiller compétent.

www.ey.com/ch