Embed Size (px)

Citation preview

Charg

é d

’af f

ai re

s e

nt r

epr i

ses

F I S C A L I T É D E S E N T R E P R I S E SFiscalité des entreprises

Mustapha M’hamed

Sommaire

CFPB / IUP-BFA Caen

Mustapha M’hamed, actuellement Inspecteur divisionnaire des finances publiques, j’occupe des fonctions d’auditeur comptable et financier.

Après des études de comptabilité, le DESCF (diplôme d’études supé-rieures comptables et financières), j’ai suivi une scolarité d’inspecteur à l’École nationale des impôts. J’ai principalement occupé des fonctions spécialisées dans le contrôle fiscal. En outre, j’ai exercé le métier d’orga-nisateur à la Caisse des dépôts et consignations, à la Direction du ban-caire réglementé (pôle dépôts, épargne et financements publics).

En parallèle, je suis, depuis plusieurs années, chargé d’enseignements et de travaux dirigés universitaires (IUT et faculté de gestion) ainsi que pour l’INTEC (CNAM).

Lors de cette formation, je serai votre formateur et interlocuteur concer-nant les séquences fiscales et plus particulièrement deux thèmes : l’impo-sition du résultat d’une entreprise et la gestion d’un impôt indirect (la TVA).

MustaphaM’hamed

Sommaire

CFPB / IUP-BFA Caen

F I S C A L I T É D E S E N T R E P R I S E S

F i s c a l i t é d e s e n t r e p r i s e sChapitre 1 - L’imposition du résultat d’une entreprise .................................................. p.6

1.1. Les entreprises soumises a l’ir ou l’is ......................................................................... p.61.1.1. Le champ d’application1.1.2. Les entreprises relevant de l’impôt sur le revenu1.1.3. Les entreprises relevant de l’impôt sur les sociétés1.1.4. Les situations particulières1.1.5. Le cas particulier des SCI

1.2. Les modes déclaratifs des divers régimes d’imposition ............................................... p.91.2.1. Les seuils théoriques des divers régimes d’imposition1.2.2. Le régime des micro-entreprises1.2.3. Le régime simplifié d’imposition1.2.4. Le régime d’imposition normal du bénéfice réel1.2.5. La gestion de la 1re année d’activité

1.3. Les principaux aspects de la territorialité de l’IS, les risques en termes de résultat comptable et fiscal .................................................. p.12

1.3.1. La territorialité1.3.2. L’assiette de l’impôt sur les sociétés : le résultat fiscal1.3.3. L’imposition du résultat

1.4. L’imposition des groupes de sociétés ......................................................................... p.151.4.1. Le régime des sociétés mères et filiales1.4.2. Le mécanisme de l’intégration fiscale

Chapitre 2 - La gestion d’un impôt indirect : la TVA .................................................... p.17

2.1. Le fonctionnement de la TVA dans l’environnement des PME (cadre français et communautaire) ............................................................................ p.17

2.1.1. Les principes2.1.2. La TVA collectée 2.1.3. La TVA déductible 2.1.4. La territorialité

2.2. Les impacts de la TVA pour la banque et ses clients ................................................. p.202.2.1. Les enjeux de trésorerie : le crédit de TVA2.2.2. Les opérations bancaires et financières2.2.3. Le droit à déduction partiel de la TVA

6

Fiscalité des entreprises

CFPB / IUP-BFA Caen

Chapitre 1 L’imposition du résultat d’une entreprise

1.1. Les entreprises soumises a l’ir ou l’is

1.1.1. Le champ d’application

On distingue parmi les activités imposables :

b les activités commerciales par nature : il s’agit de l’exercice d’une profession com-merciale, industrielle ou artisanale réalisée par une personne agissant à titre habi-tuel, pour son propre compte dans un but lucratif ;

b les activités réputées commerciales : il s’agit d’opérations que le Code Général des Impôts assimile à des activités commerciales alors même qu’elles ne revêtent pas nécessairement sur un plan juridique un caractère commercial (exemple : les mar-chands de biens).

Les organismes sans but lucratif peuvent être soumis à l’impôt sur leurs activités selon que les recettes réalisées excèdent ou non 61 145 €.

Les entreprises commerciales sont imposées soit :

b à l’impôt sur le revenu (revenu catégoriel : Bénéfices Industriels et Commerciaux – BIC) ;

b à l’impôt sur les sociétés.

1.1.2. Les entreprises relevant de l’impôt sur le revenu

Ce sont :

b les entreprises individuelles ; b les sociétés en nom collectif (SNC) et les sociétés en commandite simple (SCS) dont l’objet est commercial : elles peuvent opter sans condition pour l’impôt sur les sociétés ;

b les groupements d’intérêt économique (GIE) ; b les sociétés civiles professionnelles, de moyens et immobilières (SCP, SCM, SCI) b les sociétés en participation dites « ostensibles » (les associés de ces sociétés sont indéfiniment responsables et connus de l’administration fiscale).

Ce sont principalement des entreprises individuelles et des sociétés de personnes.

Les entreprises, relevant de l’IR à travers le revenu catégoriel BIC, sont « transparentes » fiscalement. Leur bénéfice est taxé à l’impôt sur le revenu au nom de l’entrepreneur, et des associés de sociétés de personnes en fonction des droits sociaux de chacun dans le capital de la société.

Le résultat est imposé à l’impôt sur le revenu (barème progressif) en fonction du quotient familial retenu pour le foyer fiscal de l’exploitant ou de l’associé.

7

Fiscalité des entreprises

CFPB / IUP-BFA Caen

1.1.3. Les entreprises relevant de l’impôt sur les sociétés

On retrouve parmi les sociétés relevant de l’IS :

b les sociétés anonymes (SA), les sociétés par actions simplifiées (SAS) et les socié-tés en commandite par actions (SCA) ;

b les sociétés à responsabilité limitée (SARL) ; b les sociétés en participation dites « occultes » (les associés de ces sociétés ne sont ni indéfiniment responsables, ni connus de l’administration fiscale).

Ce sont principalement des sociétés de capitaux.

Les sociétés de personnes (SNC, SCS) peuvent opter à l’IS.

1.1.4. Les situations particulières

1.1.4.1. L’option des SA, SAS et SARL non cotées

Dès lors qu’elles ne sont pas cotées, les SA, SAS et SARL créées depuis moins cinq ans peuvent opter pour le régime fiscal des sociétés de personnes dès lors :

b le capital et les droits de vote sont détenus à hauteur de 50% par une ou plusieurs personnes physiques et 34% au moins par une ou plusieurs personnes ayant la qualité de dirigeant ;

b la société emploie moins de 50 salariés et a réalisé un chiffre d’affaires annuel ou a un total bilan inférieur à 10 M € au cours de l’exercice.

1.1.4.2. Les SARL de famille

Les SARL sont considérées comme des sociétés de capitaux : elles sont donc soumises à l’IS.

Toutefois, il y a une possibilité d’option pour le régime des sociétés de personnes uniquement pour les SARL de familles formées exclusivement entre parents (conjoints, parents en ligne directe ou collatérale jusqu’au deuxième degré) et dont l’activité est industrielle, commerciale ou artisanale.

1.1.5. Le cas particulier des SCI

La Société Civile Immobilière (SCI) est soumise par principe à l’impôt sur le revenu. Ainsi, ce sont les associés qui sont soumis à l’impôt sur le revenu. Toutefois, il est possible pour la SCI d’opter pour l’IS. Dans ce cas, la SCI est redevable de l’impôt : cette option est irrévocable.

Les règles relatives à chaque impôt sont différentes. Le choix de l’imposition, effectué lors de la création de la société, peut s’inscrire dans une stratégie patrimoniale au gré des objectifs des associés.

8

Fiscalité des entreprises

CFPB / IUP-BFA Caen

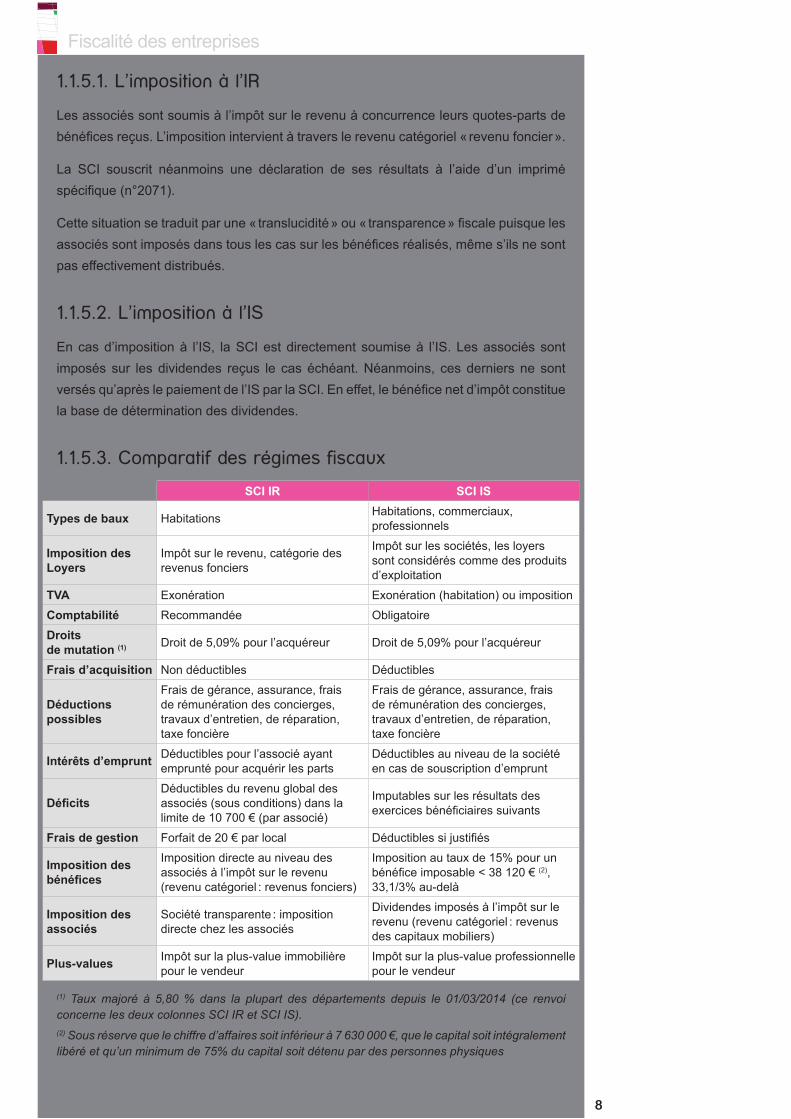

1.1.5.1. L’imposition à l’IR

Les associés sont soumis à l’impôt sur le revenu à concurrence leurs quotes-parts de bénéfices reçus. L’imposition intervient à travers le revenu catégoriel « revenu foncier ».

La SCI souscrit néanmoins une déclaration de ses résultats à l’aide d’un imprimé spécifique (n°2071).

Cette situation se traduit par une « translucidité » ou « transparence » fiscale puisque les associés sont imposés dans tous les cas sur les bénéfices réalisés, même s’ils ne sont pas effectivement distribués.

1.1.5.2. L’imposition à l’IS

En cas d’imposition à l’IS, la SCI est directement soumise à l’IS. Les associés sont imposés sur les dividendes reçus le cas échéant. Néanmoins, ces derniers ne sont versés qu’après le paiement de l’IS par la SCI. En effet, le bénéfice net d’impôt constitue la base de détermination des dividendes.

1.1.5.3. Comparatif des régimes fiscaux

SCI IR SCI IS

Types de baux Habitations Habitations, commerciaux, professionnels

Imposition des Loyers

Impôt sur le revenu, catégorie des revenus fonciers

Impôt sur les sociétés, les loyers sont considérés comme des produits d’exploitation

TVA Exonération Exonération (habitation) ou imposition

Comptabilité Recommandée Obligatoire

Droits de mutation (1) Droit de 5,09% pour l’acquéreur Droit de 5,09% pour l’acquéreur

Frais d’acquisition Non déductibles Déductibles

Déductions possibles

Frais de gérance, assurance, frais de rémunération des concierges, travaux d’entretien, de réparation, taxe foncière

Frais de gérance, assurance, frais de rémunération des concierges, travaux d’entretien, de réparation, taxe foncière

Intérêts d’emprunt Déductibles pour l’associé ayant emprunté pour acquérir les parts

Déductibles au niveau de la société en cas de souscription d’emprunt

DéficitsDéductibles du revenu global des associés (sous conditions) dans la limite de 10 700 € (par associé)

Imputables sur les résultats des exercices bénéficiaires suivants

Frais de gestion Forfait de 20 € par local Déductibles si justifiés

Imposition des bénéfices

Imposition directe au niveau des associés à l’impôt sur le revenu (revenu catégoriel : revenus fonciers)

Imposition au taux de 15% pour un bénéfice imposable < 38 120 € (2), 33,1/3% au-delà

Imposition des associés

Société transparente : imposition directe chez les associés

Dividendes imposés à l’impôt sur le revenu (revenu catégoriel : revenus des capitaux mobiliers)

Plus-values Impôt sur la plus-value immobilière pour le vendeur

Impôt sur la plus-value professionnelle pour le vendeur

(1) Taux majoré à 5,80 % dans la plupart des départements depuis le 01/03/2014 (ce renvoi concerne les deux colonnes SCI IR et SCI IS). (2) Sous réserve que le chiffre d’affaires soit inférieur à 7 630 000 €, que le capital soit intégralement libéré et qu’un minimum de 75% du capital soit détenu par des personnes physiques

9

Fiscalité des entreprises

CFPB / IUP-BFA Caen

1.2. Les modes déclaratifs des divers régimes d’imposition

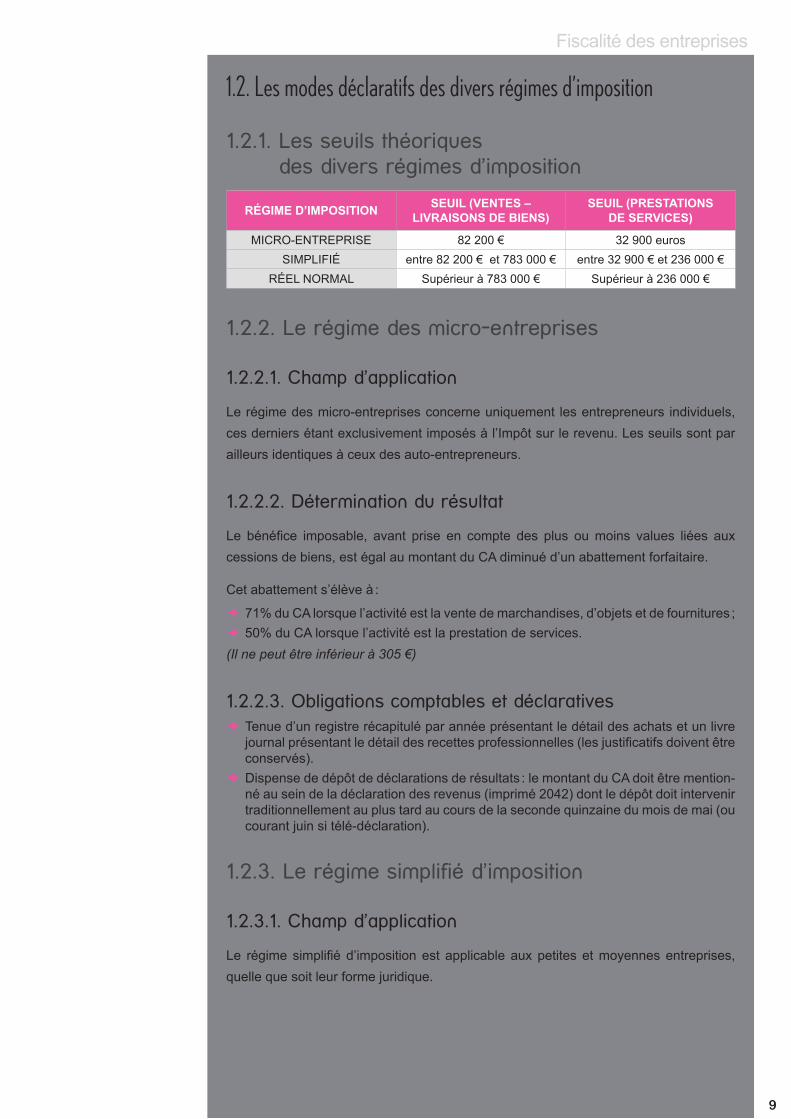

1.2.1. Les seuils théoriques des divers régimes d’imposition

RÉGIME D’IMPOSITION SEUIL (VENTES – LIVRAISONS DE BIENS)

SEUIL (PRESTATIONS DE SERVICES)

MICRO-ENTREPRISE 82 200 € 32 900 eurosSIMPLIFIÉ entre 82 200 € et 783 000 € entre 32 900 € et 236 000 €

RÉEL NORMAL Supérieur à 783 000 € Supérieur à 236 000 €

1.2.2. Le régime des micro-entreprises

1.2.2.1. Champ d’application

Le régime des micro-entreprises concerne uniquement les entrepreneurs individuels, ces derniers étant exclusivement imposés à l’Impôt sur le revenu. Les seuils sont par ailleurs identiques à ceux des auto-entrepreneurs.

1.2.2.2. Détermination du résultat

Le bénéfice imposable, avant prise en compte des plus ou moins values liées aux cessions de biens, est égal au montant du CA diminué d’un abattement forfaitaire.

Cet abattement s’élève à :

b 71% du CA lorsque l’activité est la vente de marchandises, d’objets et de fournitures ; b 50% du CA lorsque l’activité est la prestation de services.

(Il ne peut être inférieur à 305 €)

1.2.2.3. Obligations comptables et déclaratives b Tenue d’un registre récapitulé par année présentant le détail des achats et un livre journal présentant le détail des recettes professionnelles (les justificatifs doivent être conservés).

b Dispense de dépôt de déclarations de résultats : le montant du CA doit être mention-né au sein de la déclaration des revenus (imprimé 2042) dont le dépôt doit intervenir traditionnellement au plus tard au cours de la seconde quinzaine du mois de mai (ou courant juin si télé-déclaration).

1.2.3. Le régime simplifié d’imposition

1.2.3.1. Champ d’application

Le régime simplifié d’imposition est applicable aux petites et moyennes entreprises, quelle que soit leur forme juridique.

10

Fiscalité des entreprises

CFPB / IUP-BFA Caen

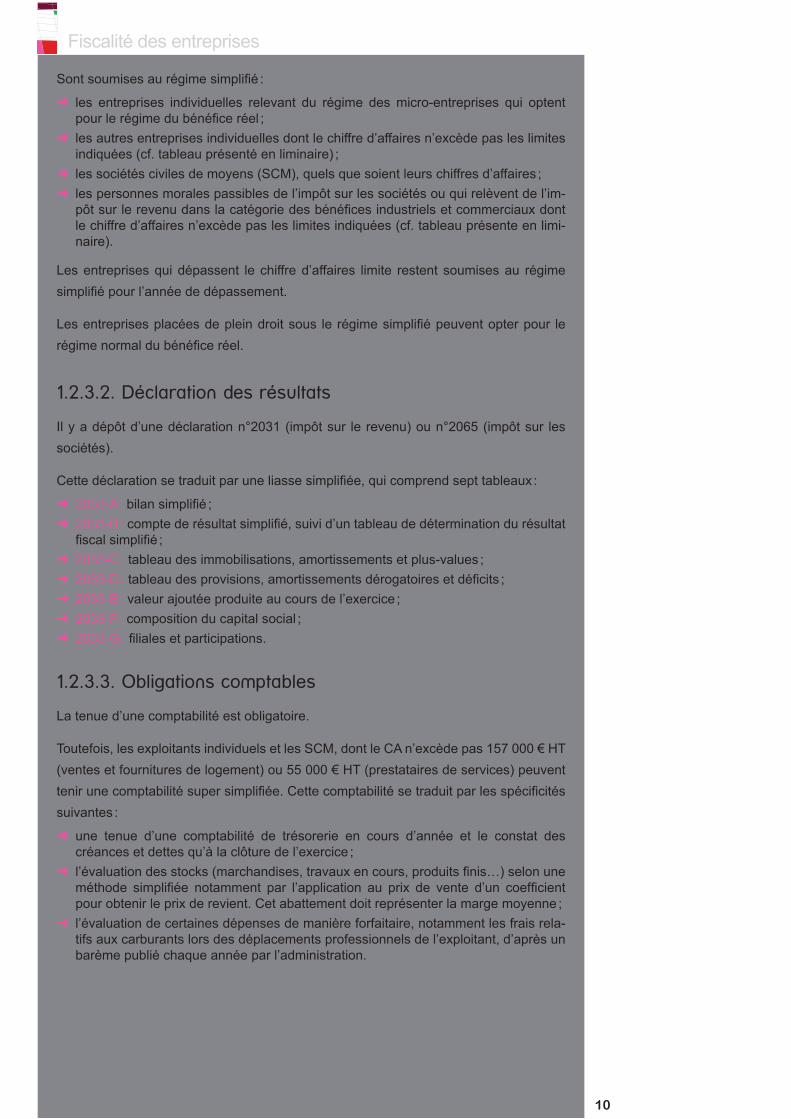

Sont soumises au régime simplifié :

b les entreprises individuelles relevant du régime des micro-entreprises qui optent pour le régime du bénéfice réel ;

b les autres entreprises individuelles dont le chiffre d’affaires n’excède pas les limites indiquées (cf. tableau présenté en liminaire) ;

b les sociétés civiles de moyens (SCM), quels que soient leurs chiffres d’affaires ; b les personnes morales passibles de l’impôt sur les sociétés ou qui relèvent de l’im-pôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux dont le chiffre d’affaires n’excède pas les limites indiquées (cf. tableau présente en limi-naire).

Les entreprises qui dépassent le chiffre d’affaires limite restent soumises au régime simplifié pour l’année de dépassement.

Les entreprises placées de plein droit sous le régime simplifié peuvent opter pour le régime normal du bénéfice réel.

1.2.3.2. Déclaration des résultats

Il y a dépôt d’une déclaration n°2031 (impôt sur le revenu) ou n°2065 (impôt sur les sociétés).

Cette déclaration se traduit par une liasse simplifiée, qui comprend sept tableaux :

b 2033-A : bilan simplifié ; b 2033-B : compte de résultat simplifié, suivi d’un tableau de détermination du résultat fiscal simplifié ;

b 2033-C : tableau des immobilisations, amortissements et plus-values ; b 2033-D : tableau des provisions, amortissements dérogatoires et déficits ; b 2033-E : valeur ajoutée produite au cours de l’exercice ; b 2033-F : composition du capital social ; b 2033-G : filiales et participations.

1.2.3.3. Obligations comptables

La tenue d’une comptabilité est obligatoire.

Toutefois, les exploitants individuels et les SCM, dont le CA n’excède pas 157 000 € HT (ventes et fournitures de logement) ou 55 000 € HT (prestataires de services) peuvent tenir une comptabilité super simplifiée. Cette comptabilité se traduit par les spécificités suivantes :

b une tenue d’une comptabilité de trésorerie en cours d’année et le constat des créances et dettes qu’à la clôture de l’exercice ;

b l’évaluation des stocks (marchandises, travaux en cours, produits finis…) selon une méthode simplifiée notamment par l’application au prix de vente d’un coefficient pour obtenir le prix de revient. Cet abattement doit représenter la marge moyenne ;

b l’évaluation de certaines dépenses de manière forfaitaire, notamment les frais rela-tifs aux carburants lors des déplacements professionnels de l’exploitant, d’après un barème publié chaque année par l’administration.

11

Fiscalité des entreprises

CFPB / IUP-BFA Caen

1.2.3.4. Le dépôt des déclarations

La date limite de dépôt des déclarations de résultat est fixée par décret au plus tard le deuxième jour ouvré suivant le 1er mai. Toutefois, les sociétés soumises à l’IS qui clôturent leur exercice en cours d’année doivent produire leur déclaration dans les trois mois de la clôture de l’exercice. Elles doivent par ailleurs transmettre obligatoirement leur déclaration par voie électronique. Ce mode de transmission vise également toutes les entreprises imposées à l’impôt sur le revenu.

1.2.4. Le régime d’imposition normal du bénéfice réel

1.2.4.1. Champ d’application

Le régime d’imposition du réel s’applique de plein droit aux entreprises dont le chiffre d’affaires annuel HT excède 783 000 € ou 236 000 € (cf. tableau).

Il s’applique sur option aux entreprises qui relèvent de plein droit du régime simplifié d’imposition.

1.2.4.2. Déclaration des résultats

Il y a dépôt d’une déclaration n°2031 (impôt sur le revenu) ou n°2065 (impôt sur les sociétés).

Cette déclaration se traduit par une liasse étoffée, qui comprend les tableaux suivants :

b 2050 : bilan (actif) ; b 2051 : bilan (passif) ; b 2052 et 2053 : compte de résultat ; b 2054 : immobilisations ; b 2054 bis : écarts de réévaluation sur immobilisations amortissables ; b 2055 : amortissements ; b 2056 : provisions ; b 2057 : échéances des créances et des dettes à la clôture de l’exercice ; b 2058-A : détermination du résultat ; b 2058-B : déficits et provisions non déductibles ; b 2058-C : affectation du résultat et renseignements divers ; b 2059-A à 2059-D : détermination et affectation des plus-values et moins-values ; b 2059-E : valeur ajoutée produite ; b 2059-F : composition du capital social ; b 2059-G : filiales et participations.

1.2.4.3. Obligations comptables

La tenue d’une comptabilité est obligatoire.

12

Fiscalité des entreprises

CFPB / IUP-BFA Caen

1.2.4.4. Le dépôt des déclarations

La date de dépôt ainsi que l’obligation de déclaration électronique sont similaires au régime simplifié d’imposition (cf. 1.2.3.4).

1.2.5. La gestion de la 1re année d’activité

La première année d’activité, les entreprises peuvent décider de clôturer leur premier exercice au cours de l’année suivante (notamment lorsque la création intervient en fin d’année).

Pour les entreprises soumises à l’IR (exploitants individuels et sociétés de personnes), l’annualité de l’impôt sur le revenu doit être respectée. Dès lors, l’entreprise doit établir un résultat provisoire au 31 décembre de l’année de création, servant à soumettre le BIC provisoire à l’impôt sur le revenu.

L’année suivante, la clôture du premier exercice étant définitive, le bénéfice retenu à l’impôt sur le revenu est égal au bénéfice définitif total diminué du bénéfice provisoire inclus dans le bénéfice total mais déjà taxé l’année précédente.

Pour les entreprises soumises à l’IS (sociétés de capitaux), le résultat sera déclaré au terme du 1er exercice, quelle que soit la date de clôture de l’exercice (soit au plus tard le 31 décembre de l’année suivant celle de la création).

1.3. Les principaux aspects de la territorialité de l’IS, les risques en termes de résultat comptable et fiscal

1.3.1. La territorialité

Sont imposables en France à l’impôt sur les sociétés (IS), les bénéfices réalisés dans les entreprises exploitées en France par des personnes morales soumises à cet impôt.

Les bénéfices, ainsi imposés, doivent correspondre à l’exercice habituel d’une activité.

Il s’agit principalement des bénéfices réalisés en France à travers les cas suivants :

b exploitation d’une entreprise installée en France ; b exploitation d’un établissement stable, c’est à dire une installation matérielle auto-nome présentant une certaine permanence ;

b représentation agissant pour le compte de l’entreprise ; b opérations formant un cycle commercial complet.

Les bénéfices réalisés par les sociétés françaises dans leurs établissements situés à l’étranger (installation stable possédant une autonomie propre) ne sont pas, en principe, imposables à l’IS en France, même si la comptabilité de ces exploitations est centralisée en France. Par réciprocité, les pertes et charges supportées par les établissements basés à l’étranger ne peuvent pas être déduites, en principe, des résultats de la société imposée à l’impôt sur les sociétés en France.

13

Fiscalité des entreprises

CFPB / IUP-BFA Caen

Dès lors, il y a lieu dans ce cas de procéder au retraitement extra-comptable de ces bénéfices ou pertes (déduction du bénéfice étranger comptabilisé en France ou réintégration de la perte étrangère comptabilisée).

1.3.2. L’assiette de l’impôt sur les sociétés : le résultat fiscal

Le résultat fiscal est déterminé à partir du résultat comptable de l’entreprise. Dans le cadre du calcul de l’assiette de l’impôt, il convient d’apporter au résultat comptable des corrections extra-comptables pour tenir compte des règles fiscales. Ces corrections apparaissent dans le tableau de détermination du résultat fiscal (tableau 2058 A), qui doit être joint à la déclaration annuelle des résultats.

Il en résulte que le résultat comptable et le résultat fiscal sont différents dans la plupart des cas.

1.3.2.1. Passage du résultat comptable au résultat fiscal

On part ainsi du résultat comptable que l’on corrige au moyen de réintégrations et déductions pour aboutir au résultat fiscal.

Résultat comptable + réintégrations – déductions : Résultat fiscal

Afin de respecter les distorsions entre règles comptables et règles fiscales, certaines opérations doivent être retraitées extracomptablement. Les principaux retraitements concernent les opérations suivantes :

b Les plus (ou moins values) d’actif ; b Les opérations liées au portefeuille des titres ; b Évaluation des créances et dettes ; b Revenus mobiliers ; b Rémunérations des dirigeants ; b Comptes courants d’associés.

1.3.2.2. La problématique de la déductibilité des charges

Les conditions de fond résultent des dispositions prévues à l’article 39-1 du code général des impôts. Il en ressort les éléments suivants : les charges doivent

b se rattacher à la gestion normale de l’exploitation, b être engagées dans l’intérêt de l’entreprise, b se traduire par une diminution de l’actif net de l’entreprise, b ne doivent pas être exclues en déduction du résultat fiscal par une disposition ex-presse de la loi.

À ces conditions de fond s’ajoutent des conditions de forme. Ainsi, les charges doivent :

b être comptabilisées au cours de l’exercice d’engagement, b être appuyées de justificatifs, notamment des factures.

Par ailleurs, certains frais généraux doivent être déclarés au niveau de la déclaration de résultat.

14

Fiscalité des entreprises

CFPB / IUP-BFA Caen

Ceci concerne :

b les rémunérations directes ou indirectes, y compris les remboursements de frais, versées aux 10 ou 5 personnes les mieux rémunérées, suivant que l’effectif dépasse ou non 200 salariés, lorsque ces rémunérations excèdent respectivement 300 000 € ou 150 000 € pour l’ensemble de ces personnes ou qu’elles dépassent 50 000 € pour l’une de ces personnes prise individuellement ;

b les frais de voyages et de déplacement exposés par ces personnes lorsqu’ils ex-cèdent 15 000 € ;

b les charges afférentes aux véhicules et autres biens mis à la disposition de ces personnes en dehors des locaux professionnels et les charges des immeubles non affectés à l’exploitation lorsque l’ensemble de ces charges excède 30 000 € ;

b les cadeaux de toute nature lorsque le montant excède 3 000 euros, à l’excep-tion des objets conçus spécialement pour la publicité et dont la valeur unitaire ne dépasse pas 65 euros TTC par bénéficiaire ;

b les frais de réception, y compris les frais de restaurant et de spectacle, excédant 6 100 euros au cours de l’exercice.

L’entreprise est frappée d’une amende de 5% des sommes non déclarées. Toutefois, l’amende est réduite à 1% lorsque les sommes correspondantes sont réellement déductibles.

1.3.3. L’imposition du résultat

L’imposition des bénéfices à l’impôt sur les sociétés s’effectue au nom de la société qui est ainsi redevable de l’impôt selon les taux en vigueur.

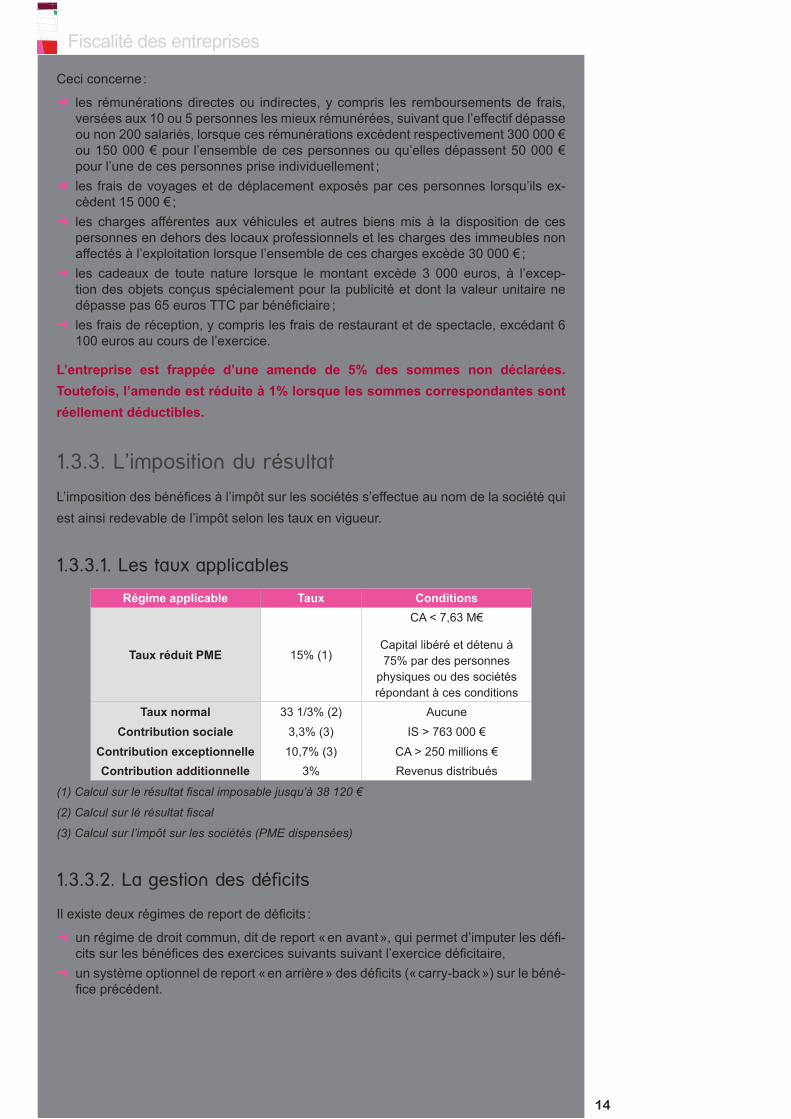

1.3.3.1. Les taux applicables

Régime applicable Taux Conditions

Taux réduit PME 15% (1)

CA < 7,63 M€

Capital libéré et détenu à 75% par des personnes

physiques ou des sociétés répondant à ces conditions

Taux normal 33 1/3% (2) AucuneContribution sociale 3,3% (3) IS > 763 000 €

Contribution exceptionnelle 10,7% (3) CA > 250 millions €Contribution additionnelle 3% Revenus distribués

(1) Calcul sur le résultat fiscal imposable jusqu’à 38 120 €

(2) Calcul sur lé résultat fiscal

(3) Calcul sur l’impôt sur les sociétés (PME dispensées)

1.3.3.2. La gestion des déficits

Il existe deux régimes de report de déficits :

b un régime de droit commun, dit de report « en avant », qui permet d’imputer les défi-cits sur les bénéfices des exercices suivants suivant l’exercice déficitaire,

b un système optionnel de report « en arrière » des déficits (« carry-back ») sur le béné-fice précédent.

15

Fiscalité des entreprises

CFPB / IUP-BFA Caen

Le report en avant

Le report en avant est illimité dans le temps.

Ainsi :

b si le résultat d’un exercice est déficitaire, ce déficit est considéré comme une charge de l’exercice suivant et déduit du bénéfice réalisé pendant ledit exercice ;

b si le bénéfice de l’exercice suivant n’est pas suffisant pour que la déduction puisse être intégralement opérée, l’excédent de déficit est reporté sur les exercices sui-vants sans limitation de durée.

L’imputation annuelle d’un déficit est toutefois plafonnée à 1 000 000 € majoré de 50% de ce bénéfice excédant ce seuil.

Le report en arrière

Le report en arrière permet d’imputer le déficit constaté à la clôture d’un exercice sur le bénéfice de l’exercice précédent l’exercice déficitaire : ce dispositif fait naître une créance sur le Trésor, utilisable pour le paiement de l’IS pendant 5 ans et remboursable au terme de ce délai.

Ce dispositif de report en arrière est plafonné à 1 000 000 €.

1.4. L’imposition des groupes de sociétés

1.4.1. Le régime des sociétés mères et filiales

L’imposition des dividendes perçus par les sociétés mères en provenance de leurs filiales, relève :

b soit du régime du droit commun des produits ; b soit du régime spécial des sociétés mères et filiales.

Le régime spécial est un régime optionnel. Il est soumis à trois conditions :

b la société mère et la filiale doivent être soumises à l’IS (ou un impôt équivalent si la filiale est située à l’étranger),

b la participation doit être au moins égale à 5% du capital de la filiale, b les titres doivent faire l’objet d’un engagement pris par la société mère de les conser-ver pendant deux ans au moins.

En cas d’option, les dividendes ne sont pas imposables pour la société mère : ils doivent être déduits extra-comptablement (au niveau fiscal) pour la détermination du résultat imposable (assiette de l’IS). En parallèle, une réintégration de 5%, au titre de la quote-part de frais et charges, est opérée.

L’option pour le régime spécial est annuelle : elle n’est soumise à aucune déclaration particulière. Elle résulte de l’inscription des dividendes sur la ligne adéquate des imprimés de la déclaration (ligne XA du tableau 2058A). Elle doit être exercée pour l’ensemble des produits reçus d’une même filiale, mais le choix peut varier d’une filiale à l’autre.

16

Fiscalité des entreprises

CFPB / IUP-BFA Caen

La quote-part de frais et charge se calcule sur le produit total des participations (dividende brut), c’est-à-dire le cas échéant majoré des crédits d’impôt (retenues à la source opérées sur des dividendes en provenance d’une filiale située à l’étranger).

1.4.2. Le mécanisme de l’intégration fiscale

Qu’est ce que l’intégration fiscale ?

C’est une consolidation fiscale mettant en présence dans un périmètre défini :

b une société mère et b une ou des société(s) intégrée(s)

La mise en place du périmètre se caractérise par les caractéristiques suivantes :

b une société mère non détenue à 95% (ou plus) par une autre société, b une ou plusieurs filiales contrôlées à au moins 95%, b des formalités : options, liste des filiales mise à jour et reconduction tacite.

Les taux mentionnés prennent en compte les détentions directes et indirectes.

Le résultat de chacune des sociétés doit être retraité afin de neutraliser les opérations intra-groupe (quote-part de frais et charge, provisions, abandons de créances, cessions d’immobilisations).

Le résultat d’ensemble représente la somme algébrique des résultats retraités de chaque société.

L’imposition du résultat d’ensemble se traduit ainsi :

b un seul redevable : la société d’ensemble, b une répartition de la charge comptable et fiscale par l’intermédiaire d’une convention d’intégration.

17

Fiscalité des entreprises

CFPB / IUP-BFA Caen

Chapitre 2 La gestion d’un impôt indirect : la TVA

2.1. Le fonctionnement de la TVA dans l’environnement des PME (cadre français et communautaire)

2.1.1. Les principes

La TVA constitue « une taxe sur le chiffre d’affaires », un impôt indirect.

La TVA n’est pas prélevée sur un bénéfice, elle correspond à un impôt sur la consommation, supporté par le consommateur final : cet impôt reste toutefois acquitté par les entreprises.

La TVA est :

b efficace (car supporté exclusivement par le consommateur final), b rentable (car recouvré par les entreprises), b en apparence indolore (car intégré dans le prix global des achats du consommateur final).

Le redevable de la TVA auprès de l’Etat est un assujetti.

Trois facteurs sont constitutifs de la TVA :

b il faut une opération, b un caractère onéreux, b la réalisation par un assujetti.

2.1.2. La TVA collectée

2.1.2.1. Deux concepts : les livraisons de biens meublés corporels / les prestations de service

La livraison d’un bien meuble corporel (LBMC) s’entend du transfert du pouvoir de disposer de ce bien comme un propriétaire : elle suppose dès lors une remise matérielle

Les prestations de services (PS) sont les opérations autres que les livraisons de biens meubles corporels : ce sont les obligations de « faire » ou « de ne pas faire » qui sont rémunérées.

Les principales prestations de services sont : les locations, les transports, les travaux, les ventes à consommer sur place de produits alimentaires ou de boissons, les opérations d’intermédiation, les travaux d’études, de recherches et d’expertises.

18

Fiscalité des entreprises

CFPB / IUP-BFA Caen

2.1.2.2. Les notions de fait générateur et d’exigibilité

Fait générateur : fait qui donne naissance à la taxe

Exigibilité : évènement qui permet à l’Etat de percevoir l’impôt

En matière de LBMC, la date de livraison constitue à la fois le fait générateur et la date déterminant l’exigibilité.

Quant à la PS, l’exécution matérialise le fait générateur et l’encaissement aura pour corollaire l’exigibilité. Néanmoins, une option pour les débits peut être exercée. Le débit intervient au moment de la facturation, c’est-à-dire une fois la prestation achevée. Toutefois, si l’encaissement est antérieur au débit, la TVA est exigible sur le montant des sommes encaissées (versement d’acomptes par exemple). L’option pour les débits ne peut donc avoir pour conséquence de retarder l’exigibilité de la taxe.

2.1.2.3. La base d’imposition

La base d’imposition est constituée par le prix total, tous frais compris, du produit ou du service taxé. Sont donc compris dans l’assiette taxable, non seulement le prix de base, mais encore tous les frais accessoires qui s’y rattachent : les frais de transport, les frais d’emballage, les intérêts pour délais de paiement, les frais d’assurance, les frais de commission et de courtage et certains de droits et taxes (taxe sur les tabacs, sur les boissons alcooliques, etc.).

2.1.2.4. Les taux de TVA

Il existe actuellement quatre taux de TVA :

b le taux normal : 20% b le taux intermédiaire : 10% b le taux réduit : 5,5% b le taux spécial : 2,1%

Le taux normal concerne toutes les opérations imposables qui ne sont pas soumises aux taux réduits.

Le taux intermédiaire de 10% s’applique à certains produits ou biens et prestations limitativement énumérés par la loi (exemples : majorité des produits agricoles, médica-ments non remboursables, travaux sur des locaux d’habitation, prestations d’héberge-ment, restauration, transport)

Le taux réduit de 5,5% s’applique à certains produits ou biens et prestations limitative-ment énumérés par la loi (exemples : majorité des produits alimentaires, équipements et services pour handicapés, abonnement gaz et électricité).

Le taux spécial de 2,1% à certains produits ou biens et prestations limitativement énu-mérés par la loi (exemples : publication de presse, redevance télévision, médicaments remboursables par la sécurité sociale).

19

Fiscalité des entreprises

CFPB / IUP-BFA Caen

2.1.3. La TVA déductible

2.1.3.1. Le mécanisme

À chaque stade de la production ou de la distribution, le redevable calcule et facture à son client une taxe correspondant au prix de vente qu’il pratique (TVA collectée). Mais, lors du règlement à l’Etat (Trésor public), l’intéressé impute sur cet impôt le montant de la taxe qui a grevé son prix d’achat (matières premières achetées, prestations de services, etc.) et ne verse que la différence entre la taxe facturée au client (TVA collectée) et la taxe payée à ses fournisseurs (TVA déductible).

2.1.3.2. L’exercice du droit à déduction

Pour que la TVA facturé soit déductible, trois conditions doivent être simultanément remplies :

b condition de fond : le bien ou le service doit être affecté à l’exploitation et engagé pour la réalisation d’une opération soumise à la TVA ;

b condition de forme : la TVA doit être mentionnée sur une facture ; b condition de temps : la TVA est déductible lorsqu’elle a été collectée par le fournis-seur.

Dès lors, il existe un principe de symétrie entre la TVA collectée chez le vendeur et la TVA déductible de chez le client.

2.1.3.3. Les exceptions du droit à déduction

N’ouvrent pas droit à récupération de la TVA :

b les dépenses de logement ou d’hébergement des dirigeants ou du personnel ; b les véhicules ou engins destinés au transport des personnes (automobiles, bateaux, avions d’affaires…) ;

b les dépenses de transports de personnes ; b les biens ou services fournis sans rémunération ou pour un prix inférieur à leur prix normal (cadeaux d’affaires, avantages en nature attribués aux salariés, objets remis aux distributeurs) lorsque la valeur unitaire du bien offert excède 65 € TTC.

2.1.4. La territorialité

Le territoire français en matière de TVA comprend la France Métropolitaine, la principauté de Monaco et la Corse.

Les départements et collectivités territoriales d’outre mer sont considérés comme des territoires d’exportation.

20

Fiscalité des entreprises

CFPB / IUP-BFA Caen

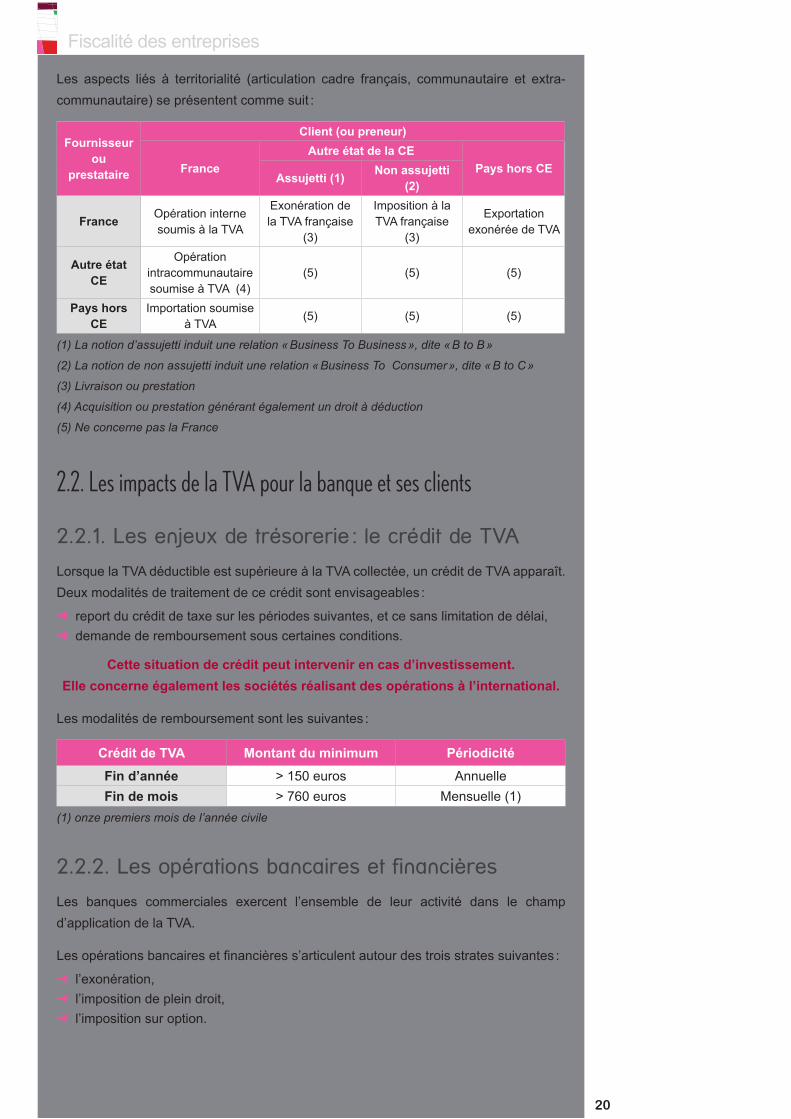

Les aspects liés à territorialité (articulation cadre français, communautaire et extra-communautaire) se présentent comme suit :

Fournisseur ou

prestataire

Client (ou preneur)

FranceAutre état de la CE

Pays hors CEAssujetti (1) Non assujetti

(2)

France Opération interne soumis à la TVA

Exonération de la TVA française

(3)

Imposition à la TVA française

(3)

Exportation exonérée de TVA

Autre état CE

Opération intracommunautaire soumise à TVA (4)

(5) (5) (5)

Pays hors CE

Importation soumise à TVA

(5) (5) (5)

(1) La notion d’assujetti induit une relation « Business To Business », dite « B to B »

(2) La notion de non assujetti induit une relation « Business To Consumer », dite « B to C »

(3) Livraison ou prestation

(4) Acquisition ou prestation générant également un droit à déduction

(5) Ne concerne pas la France

2.2. Les impacts de la TVA pour la banque et ses clients

2.2.1. Les enjeux de trésorerie : le crédit de TVA

Lorsque la TVA déductible est supérieure à la TVA collectée, un crédit de TVA apparaît. Deux modalités de traitement de ce crédit sont envisageables :

b report du crédit de taxe sur les périodes suivantes, et ce sans limitation de délai, b demande de remboursement sous certaines conditions.

Cette situation de crédit peut intervenir en cas d’investissement. Elle concerne également les sociétés réalisant des opérations à l’international.

Les modalités de remboursement sont les suivantes :

Crédit de TVA Montant du minimum PériodicitéFin d’année > 150 euros AnnuelleFin de mois > 760 euros Mensuelle (1)

(1) onze premiers mois de l’année civile

2.2.2. Les opérations bancaires et financières

Les banques commerciales exercent l’ensemble de leur activité dans le champ d’application de la TVA.

Les opérations bancaires et financières s’articulent autour des trois strates suivantes :

b l’exonération, b l’imposition de plein droit, b l’imposition sur option.

21

Fiscalité des entreprises

CFPB / IUP-BFA Caen

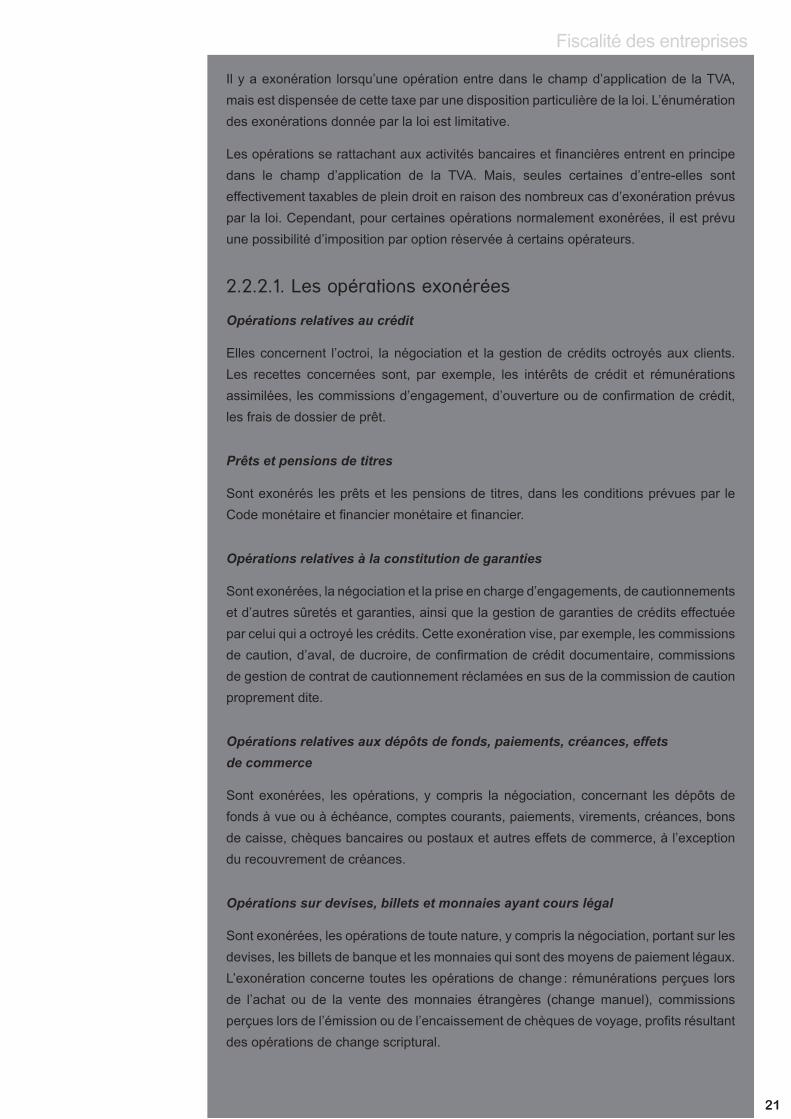

Il y a exonération lorsqu’une opération entre dans le champ d’application de la TVA, mais est dispensée de cette taxe par une disposition particulière de la loi. L’énumération des exonérations donnée par la loi est limitative.

Les opérations se rattachant aux activités bancaires et financières entrent en principe dans le champ d’application de la TVA. Mais, seules certaines d’entre-elles sont effectivement taxables de plein droit en raison des nombreux cas d’exonération prévus par la loi. Cependant, pour certaines opérations normalement exonérées, il est prévu une possibilité d’imposition par option réservée à certains opérateurs.

2.2.2.1. Les opérations exonérées

Opérations relatives au crédit

Elles concernent l’octroi, la négociation et la gestion de crédits octroyés aux clients. Les recettes concernées sont, par exemple, les intérêts de crédit et rémunérations assimilées, les commissions d’engagement, d’ouverture ou de confirmation de crédit, les frais de dossier de prêt.

Prêts et pensions de titres

Sont exonérés les prêts et les pensions de titres, dans les conditions prévues par le Code monétaire et financier monétaire et financier.

Opérations relatives à la constitution de garanties

Sont exonérées, la négociation et la prise en charge d’engagements, de cautionnements et d’autres sûretés et garanties, ainsi que la gestion de garanties de crédits effectuée par celui qui a octroyé les crédits. Cette exonération vise, par exemple, les commissions de caution, d’aval, de ducroire, de confirmation de crédit documentaire, commissions de gestion de contrat de cautionnement réclamées en sus de la commission de caution proprement dite.

Opérations relatives aux dépôts de fonds, paiements, créances, effets de commerce

Sont exonérées, les opérations, y compris la négociation, concernant les dépôts de fonds à vue ou à échéance, comptes courants, paiements, virements, créances, bons de caisse, chèques bancaires ou postaux et autres effets de commerce, à l’exception du recouvrement de créances.

Opérations sur devises, billets et monnaies ayant cours légal

Sont exonérées, les opérations de toute nature, y compris la négociation, portant sur les devises, les billets de banque et les monnaies qui sont des moyens de paiement légaux. L’exonération concerne toutes les opérations de change : rémunérations perçues lors de l’achat ou de la vente des monnaies étrangères (change manuel), commissions perçues lors de l’émission ou de l’encaissement de chèques de voyage, profits résultant des opérations de change scriptural.

22

Fiscalité des entreprises

CFPB / IUP-BFA Caen

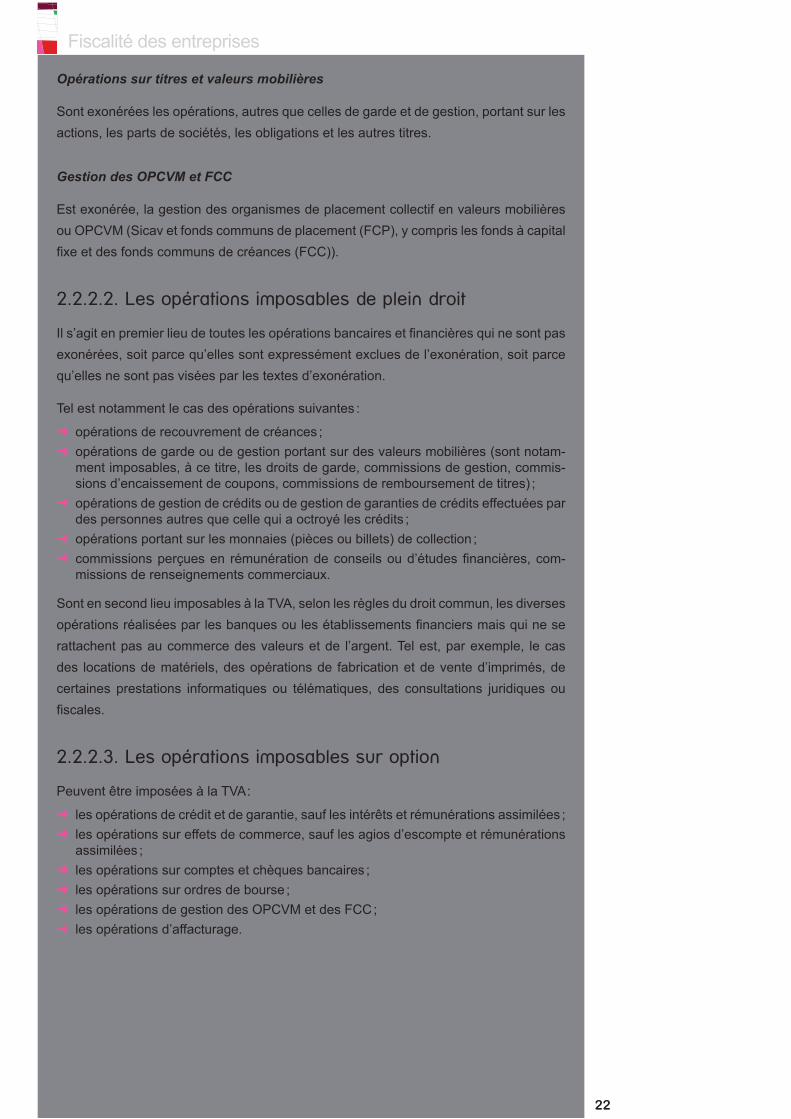

Opérations sur titres et valeurs mobilières

Sont exonérées les opérations, autres que celles de garde et de gestion, portant sur les actions, les parts de sociétés, les obligations et les autres titres.

Gestion des OPCVM et FCC

Est exonérée, la gestion des organismes de placement collectif en valeurs mobilières ou OPCVM (Sicav et fonds communs de placement (FCP), y compris les fonds à capital fixe et des fonds communs de créances (FCC)).

2.2.2.2. Les opérations imposables de plein droit

Il s’agit en premier lieu de toutes les opérations bancaires et financières qui ne sont pas exonérées, soit parce qu’elles sont expressément exclues de l’exonération, soit parce qu’elles ne sont pas visées par les textes d’exonération.

Tel est notamment le cas des opérations suivantes :

b opérations de recouvrement de créances ; b opérations de garde ou de gestion portant sur des valeurs mobilières (sont notam-ment imposables, à ce titre, les droits de garde, commissions de gestion, commis-sions d’encaissement de coupons, commissions de remboursement de titres) ;

b opérations de gestion de crédits ou de gestion de garanties de crédits effectuées par des personnes autres que celle qui a octroyé les crédits ;

b opérations portant sur les monnaies (pièces ou billets) de collection ; b commissions perçues en rémunération de conseils ou d’études financières, com-missions de renseignements commerciaux.

Sont en second lieu imposables à la TVA, selon les règles du droit commun, les diverses opérations réalisées par les banques ou les établissements financiers mais qui ne se rattachent pas au commerce des valeurs et de l’argent. Tel est, par exemple, le cas des locations de matériels, des opérations de fabrication et de vente d’imprimés, de certaines prestations informatiques ou télématiques, des consultations juridiques ou fiscales.

2.2.2.3. Les opérations imposables sur option

Peuvent être imposées à la TVA :

b les opérations de crédit et de garantie, sauf les intérêts et rémunérations assimilées ; b les opérations sur effets de commerce, sauf les agios d’escompte et rémunérations assimilées ;

b les opérations sur comptes et chèques bancaires ; b les opérations sur ordres de bourse ; b les opérations de gestion des OPCVM et des FCC ; b les opérations d’affacturage.

23

Fiscalité des entreprises

CFPB / IUP-BFA Caen

2.2.3. Le droit à déduction partiel de la TVA

Étant donné la réalisation d’opérations exonérées, les banques bénéficient d’un droit à déduction partiel de la TVA facturée par les fournisseurs.

TVA déductible = TVA acquittée en amont × coefficient de déduction

La détermination de la TVA nécessite le calcul d’un coefficient de déduction, défini comme suit :

Le coefficient de déduction est égal au produit de trois coefficients : coefficients d’assujettissement, de taxation et d’admission. Il se calcule donc de la manière suivante :

Coefficient de déduction = coefficient d’assujettissement × coefficient de taxation × coefficient d’admission

Le coefficient d’assujettissement concerne la réalisation d’opérations dans le champ d’application de la TVA.

Le coefficient de taxation traduit l’imposition effective.

Le coefficient d’admission est lié à la réglementation.

Les banques commerciales utilisent dans le cadre leur activité un coefficient d’assujettissement et d’admission égal à 1.

Dès lors, la déduction partielle est liée au coefficient de taxation.

Ce dernier peut être déterminé comme suit :

Chiffre d’affaires des opérations imposées de plein droit et sur option / chiffre d’affaires total.

Toute représentation ou reproduction intégrale ou partielle, par quelque procédé que ce soit, faite sans le consentement de l’auteur ou de l’éditeur est illicite (article L. 122-4 du Code

de propriété intellectuelle).

IUP Banque Finance AssuranceCampus 4 - 19, rue Claude Bloch - 14000 CAEN Cedex

http://www.iae.unicaen.fr/iup-bfa.php

CFPB5 esplanade Charles de Gaulle

92739 - Nanterre cedexhttp://www.cfpb.fr/

© CopyrightIUP Banque Finance Assurance - Université de Caen Normandie

Centre de Formation de la Profession bancaire