Embed Size (px)

Citation preview

FORUM DU 25 SEPTEMBRE 2012

Communes de la Région de Bruxelles-Capitale

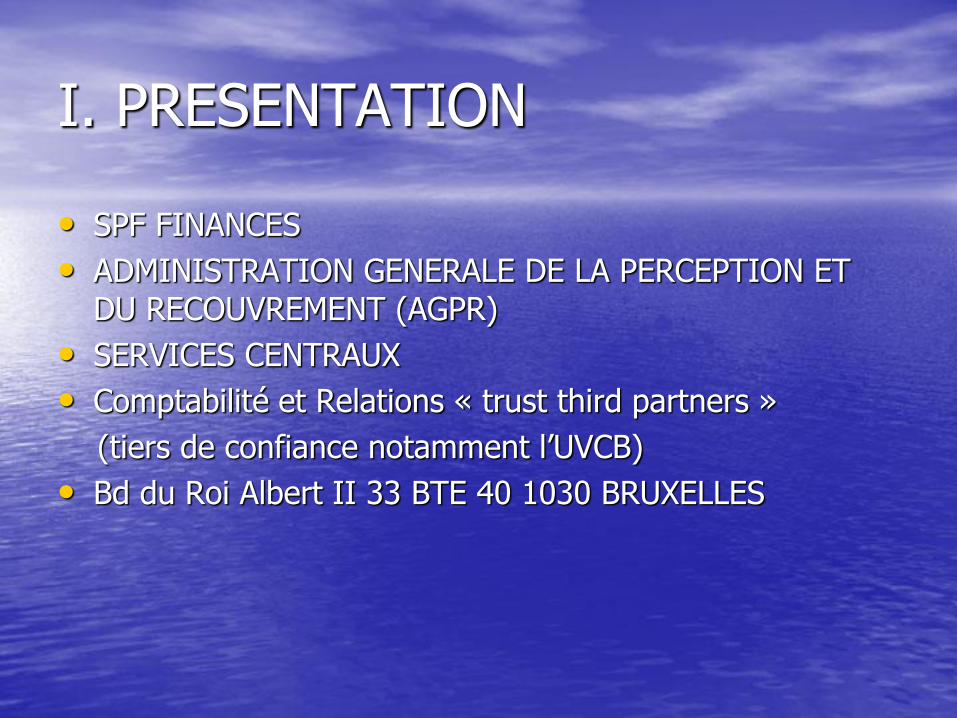

I. PRESENTATION

• SPF FINANCES

• ADMINISTRATION GENERALE DE LA PERCEPTION ET DU RECOUVREMENT (AGPR)

• SERVICES CENTRAUX

• Comptabilité et Relations « trust third partners »

(tiers de confiance notamment l’UVCB)

• Bd du Roi Albert II 33 BTE 40 1030 BRUXELLES

I. PRESENTATION

- Serge CHAUVIER

- Expert fiscal

- Mon numéro de téléphone : 0257/62.356

- Mon adresse e-mail :

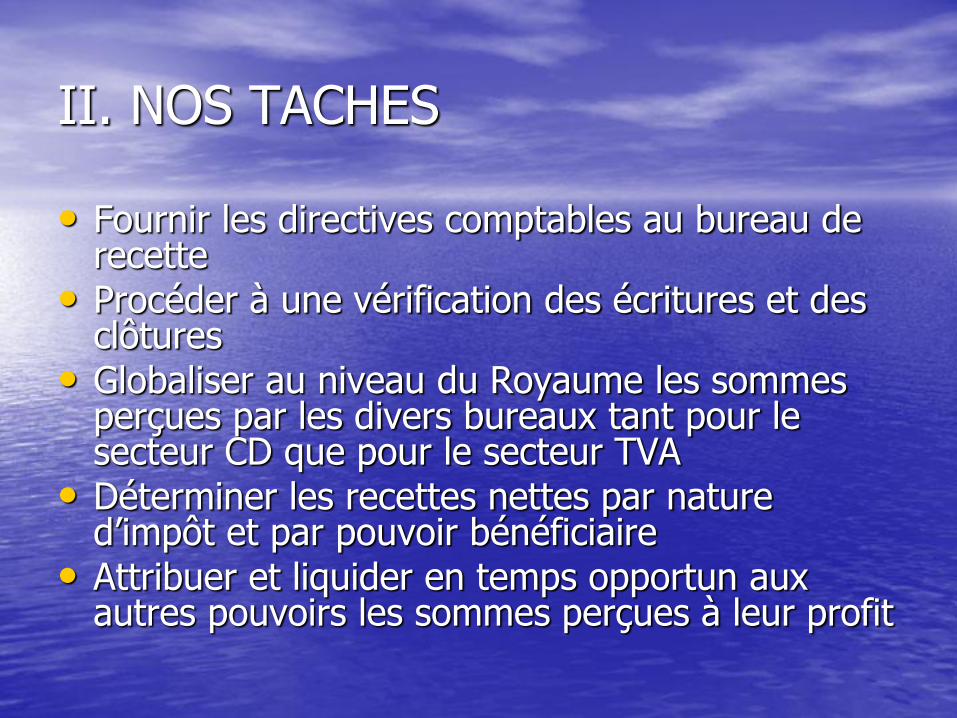

II. NOS TACHES

• Fournir les directives comptables au bureau de recette

• Procéder à une vérification des écritures et des clôtures

• Globaliser au niveau du Royaume les sommes perçues par les divers bureaux tant pour le secteur CD que pour le secteur TVA

• Déterminer les recettes nettes par nature d’impôt et par pouvoir bénéficiaire

• Attribuer et liquider en temps opportun aux autres pouvoirs les sommes perçues à leur profit

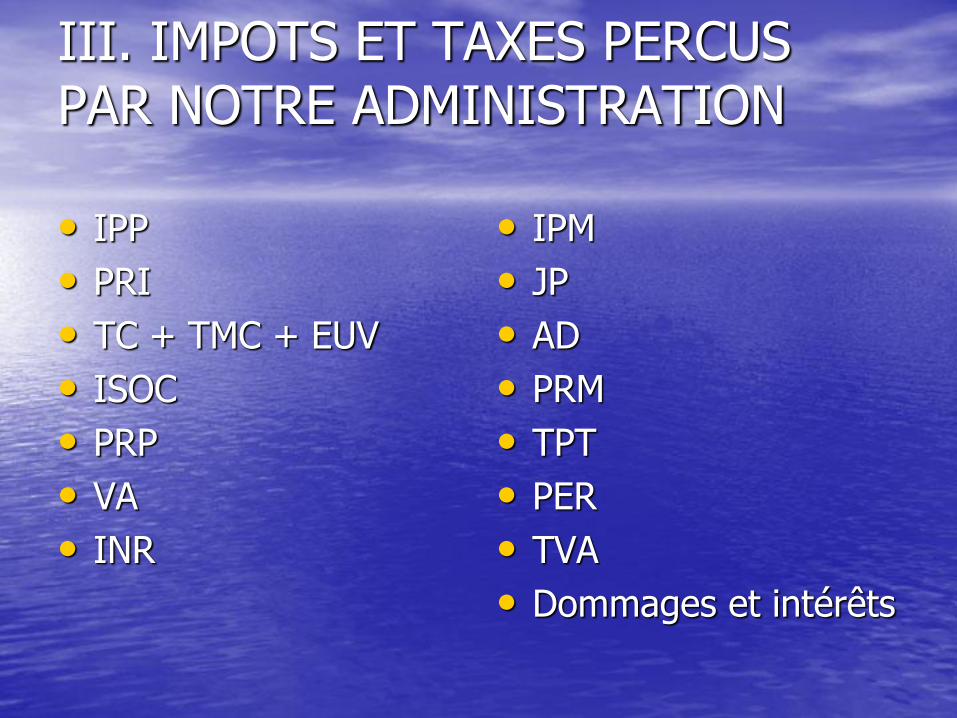

III. IMPOTS ET TAXES PERCUS PAR NOTRE ADMINISTRATION • IPP

• PRI

• TC + TMC + EUV

• ISOC

• PRP

• VA

• INR

• IPM

• JP

• AD

• PRM

• TPT

• PER

• TVA

• Dommages et intérêts

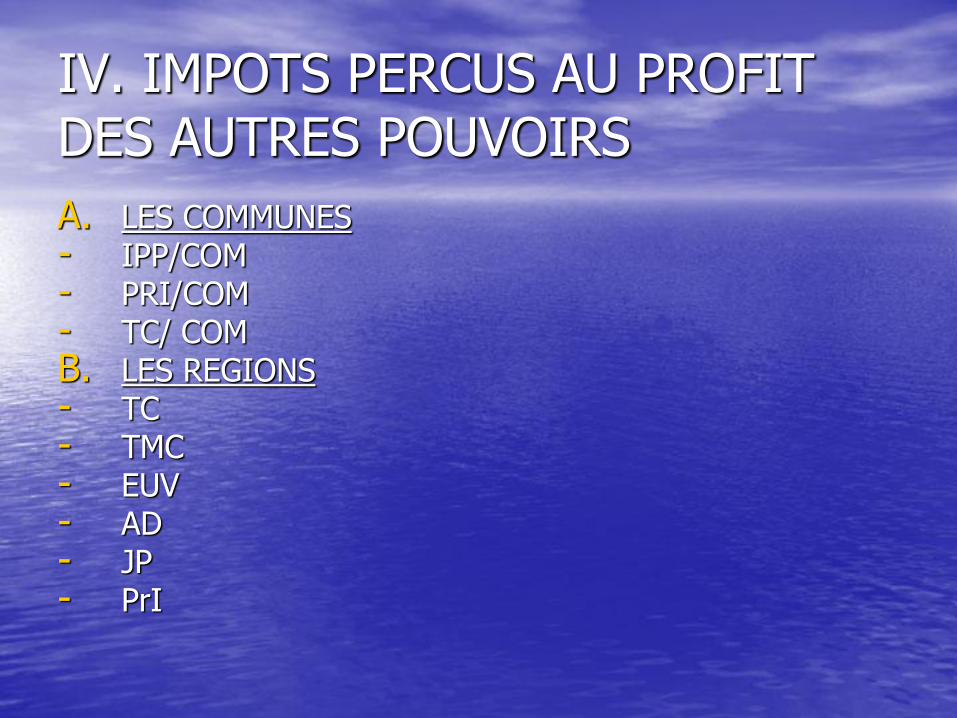

IV. IMPOTS PERCUS AU PROFIT DES AUTRES POUVOIRS

A. LES COMMUNES - IPP/COM - PRI/COM - TC/ COM B. LES REGIONS - TC - TMC - EUV - AD - JP - PrI

Remarques :

• Depuis le 1er janvier 2010, le service des impôts sur les JP et les AD a été transféré du SPF FINANCES à la Région wallonne

• Depuis le 1er janvier 2011, le service des impôts sur la TC, la TMC et l’EUV a été transféré du SPF FINANCES à la Région flamande

Remarques :

• Pas encore de notification officielle quant à la reprise du service du précompte immobilier par la Région de Bruxelles-Capitale

• A noter cependant, que des réunions ont déjà eu lieu et que des informations sont fournies A DES REPRESENTANTS DE LA REGION

IV. IMPOTS PERCUS AU PROFIT DES AUTRES POUVOIRS

C. LES PROVINCES

- PRI/PROV

D. AGGLOMERATION DE BRUXELLES

- PRI/AGG

- IPP/AGG

- TC/AGG

V. LIQUIDATION AUX AUTRES POUVOIRS

• Les sommes perçues au profit des communes, des provinces et de l’Agglomération de Bruxelles sont liquidées avant la fin du mois qui suit celui de la perception

• Cela signifie qu’une somme perçue au profit d’une commune dans le courant du mois de septembre 2012 sera donc liquidée à cette commune avant la fin du mois d’octobre 2012

• Il n’existe aucun retard dans la liquidation des sommes perçues au profit des autres pouvoirs

• Les sommes revenant aux régions sont liquidées le dernier jour ouvrable du mois qui suit celui de la perception (délai prévu dans la loi de financement)

VI. CALENDRIER DES DATES DE LIQUIDATION • Le calendrier est établi en collaboration

avec le Service d’encadrement Budget et Contrôle de gestion et les services automatisation

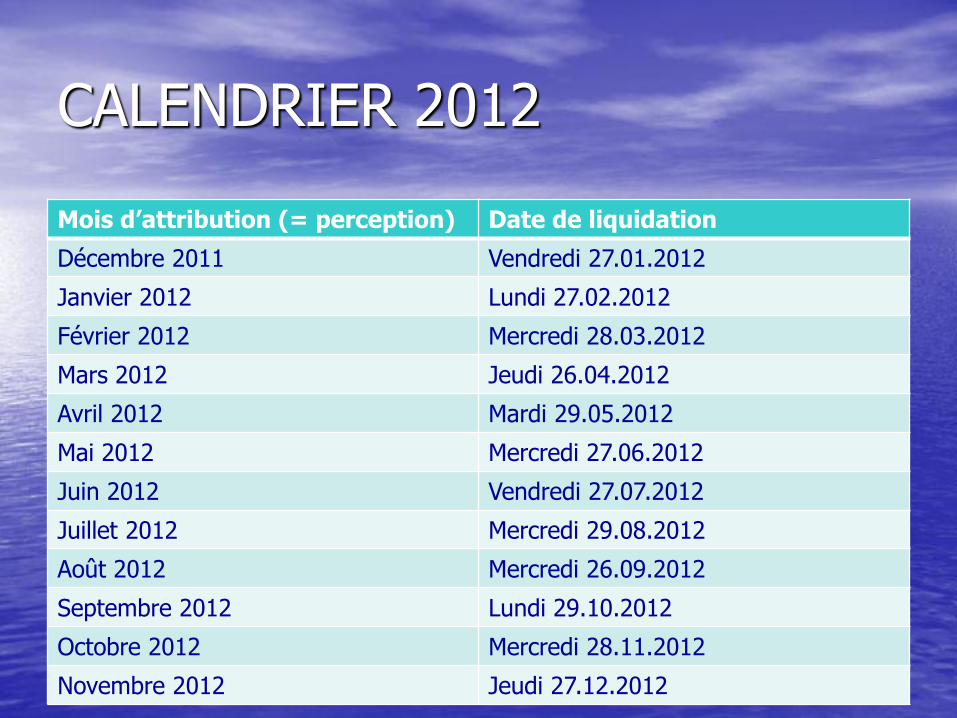

CALENDRIER 2012

Mois d’attribution (= perception) Date de liquidation

Décembre 2011 Vendredi 27.01.2012

Janvier 2012 Lundi 27.02.2012

Février 2012 Mercredi 28.03.2012

Mars 2012 Jeudi 26.04.2012

Avril 2012 Mardi 29.05.2012

Mai 2012 Mercredi 27.06.2012

Juin 2012 Vendredi 27.07.2012

Juillet 2012 Mercredi 29.08.2012

Août 2012 Mercredi 26.09.2012

Septembre 2012 Lundi 29.10.2012

Octobre 2012 Mercredi 28.11.2012

Novembre 2012 Jeudi 27.12.2012

VII. Frais d’administration

• Les frais d’administration sont perçus conformément aux dispositions de l’article 470 CIR 92

• Les frais d’administration sont retenus seulement sur le versement des taxes communales additionnelles à l’impôt des personnes physiques (+ IPP/Agg)

• Pour les centimes additionnels au précompte immobilier et pour le décime additionnel à la taxe de circulation aucun frais d’administration n’est retenu

• Taux 1% depuis le 1er janvier 2003 (2% en 2002 et 3% auparavant)

• Aucune retenue n’est effectuée sur les sommes liquidées aux régions

VIII. Que se passe-t-il si pour une commune on enregistre une attribution négative ? • L’attribution négative résultera du fait qu’au

cours du mois les dégrèvements liquidés sont supérieurs aux recettes qui ont été perçues

• Dans ce cas application de l’article 470bis CIR 92. Le mois même mise à zéro (lettre d’information à la commune). La récupération a lieu le mois suivant, ce délai d’un mois est donc financé par l’Administration de la Trésorerie

IX. Le Précompte immobilier

A. GENERALITES

En application de la Loi spéciale du 16 janvier 1989, relative au financement des Communautés et des Régions, le précompte immobilier est un impôt régional depuis le 1er janvier 1989, de sorte que les Régions sont dès lors compétentes pour modifier le taux, la base d’imposition et les exonérations

IX. Le Précompte immobilier

B. BASE IMPOSABLE

- Le revenu cadastral sert de base à l’établissement et à la perception du précompte immobilier

- La détermination du revenu cadastral relève de la compétence de l’Administration générale de la Documentation patrimoniale

- Au revenu cadastral s’applique un coefficient d’indexation (1,6349 pour Ex. 2012, 1,5790 pour Ex. 2011, 1,5461 pour Ex. 2010)

IX. Le Précompte immobilier

C. Délai d’imposition - Conformément aux dispositions de l’article 354 du

CIR92, le Précompte immobilier peut être établi pendant trois ans à partir du 1er janvier de l’année qui désigne l’exercice d’imposition pour lequel l’impôt est dû.

- Cela signifie qu’une imposition relative à l’ exercice d’imposition 2012 peut valablement être établie jusqu’au 31 décembre 2014

- Cependant, l’administration, soucieuse de l’intérêt financier des autres pouvoirs, met tout en œuvre afin que toutes les impositions soient établies bien avant l’expiration de la 1ère année du délai d’imposition

C. Délai d’imposition

• A noter qu’avant de pouvoir procéder aux enrôlements, il y a lieu de tenir compte dans la mesure du possible de toutes les mutations intervenues au cours de l’année précédentes (ventes , donation, partage, apport en societés,…) afin de garantir le côté définitif des impositions établies.

IX. Le Précompte immobilier

D. Redevables du précompte immobilier - Le propriétaire - Le possesseur (détient un bien, en perçoit les fruits, de bonne ou

mauvaise foi) - L’emphytéote (preneur d’un bail à long terme 27 à 99 ans) - Le superficiaire (celui qui a été autorisé à construire sur un bien

d’autrui doit le précompte immobilier afférent à sa bâtisse) - L’usufruitier (a le droit d’user et de jouir d’un bien dont un autre a la

propriété (le nu-propriétaire) et d’en percevoir les fruits

REMARQUE : par conséquent le locataire et le nu-propriétaire ne peuvent être tenus légalement au paiement du précompte immobilier

IX. Le Précompte immobilier

E. QUELQUES PARTICULARITES - Les immeubles nouvellement construits ne sont

imposables au précompte immobilier qu’à partir du 1er janvier de l’année qui suit celle de leur première occupation ou location ( un immeuble terminé en janvier 2012 et occupé par le propriétaire ou le locataire en février 2012 ne sera imposé au précompte immobilier qu’à partir de l’exercice d’imposition 2013)

- Les immeubles modifiés (entraînant une modification du RC) sont soumis au précompte immobilier sur la base du RC nouveau (supérieur ou inférieur) à partir du 1er janvier qui suit l’achèvement des travaux

IX. Le Précompte immobilier

F. Délai de paiement - Application de l’article 412 CIR 92 - Le précompte immobilier est payable dans les

deux mois de l’envoi de l’avertissement-extrait de rôle

- Si certains redevables éprouvent des difficultés financières, les receveurs peuvent accorder des facilités de paiement. Il s’agit là d’une mesure de faveur. Le Receveur vérifie que le plan d’apurement soit scrupuleusement respecté

IX. Le Précompte immobilier

G. MOYENS MIS EN ŒUVRE AFIN D’ASSURER LE RECOUVREMENT - LA SOMMATION : une fois le délai de paiement expiré et avant

d’entamer les poursuites, le receveur envoie une sommation mettant le redevable en demeure de payer l’impôt. Cette sommation accorde généralement un délai complémentaire de 15 jours.

- RAPPEL PAR VOIE RECOMMANDEE : (application de l’article 298 du

CIR 92). La loi impose aux fonctionnaires chargés du recouvrement d’adresser un rappel recommandé avant la signification par un huissier de justice d’un commandement de payer.

- BILAN FISCAL : imputation de remboursements et de crédits sans formalités préalables.

IX. Le précompte immobilier

G. (suite) - Si le redevable n’a toujours pas payé suite à la

sommation ou au rappel recommandé le receveur entamera les poursuites.

- Il y a les poursuites directes ( commandement, saisie-exécution-mobilière, saisie-brandon, saisie-exécution sur navires et bateaux, saisie-exécution immobilière) et les poursuites indirectes (notification à tiers détenteur et la saisie-arrêt-exécution).

- Le receveur pourra également prendre une hypothèque légale sur tous les biens appartenant au redevable sis en Belgique afin de garantir les impôts sur les revenus et les précomptes en principal, additionnels et frais.

IX. Le Précompte immobilier

• A noter que tout contribuable qui a un « litige » avec l’Administration fiscale peut faire appel au service de conciliation fiscale.

• Au niveau de l’AGPR, Monsieur X a reçu son AER en matière de PrI, vu l’importance du montant , il estime être dans l’impossibilité de payer en une seule fois. Il demande des facilités de paiement au receveur CD, qui refuse.

• Il pourra s’adresser au service de conciliation fiscale, qui tentera de concilier les points de vue des parties (dans les limites de la loi).

IX. Le précompte immobilier

Vous trouverez dans la farde qui vous a été remise un tableau reprenant par division cadastrale, la date d’enrôlement relative à l’exercice d’imposition 2012. On peut constater qu’ à fin août 2012, toutes les impositions relatives à l’exercice d’imposition étaient établies, on ne peut que se réjouir de ces excellents résultats.

IX. Le précompte immobilier

Je me dois de vous préciser que nous sommes très souvent interrogés quant à l’importance des droits en instance de recouvrement , je peux vous garantir que l’AGPR met tout en œuvre afin d’assurer au mieux la perception du précompte immobilier mais il ne faut pas perdre de vue que de nombreux obstacles peuvent être rencontrés au moment du recouvrement en raison principalement de procédures de faillites, successions, concordats, de l’insolvabilité du redevable et de contentieux (réclamation introduite par le redevable – si accueil favorable de la réclamation introduite par le contribuable, des dégrèvements seront accordés par l’Administration générale de la Fiscalité ).

Les dégrèvements sont accordés soit pour inoccupation et

improductivité, soit en application de l’article 3 du protocole sur les privilèges et immunités des CE,soit en application de l’article 28 de la convention de Vienne du 18.04.1961, soit pour des biens ayant un caractère de domaine national.

X. Conclusion

• J’espère vivement que les informations fournies vous seront utiles

• Si vous souhaitez obtenir des renseignements complémentaires vous pouvez toujours me contacter

• Adresse e-mail du service :