Embed Size (px)

Citation preview

Intéressement : comment profiter au mieux de ce dispositif d’épargne salariale dans les entreprises de

moins de 50 salariés ?

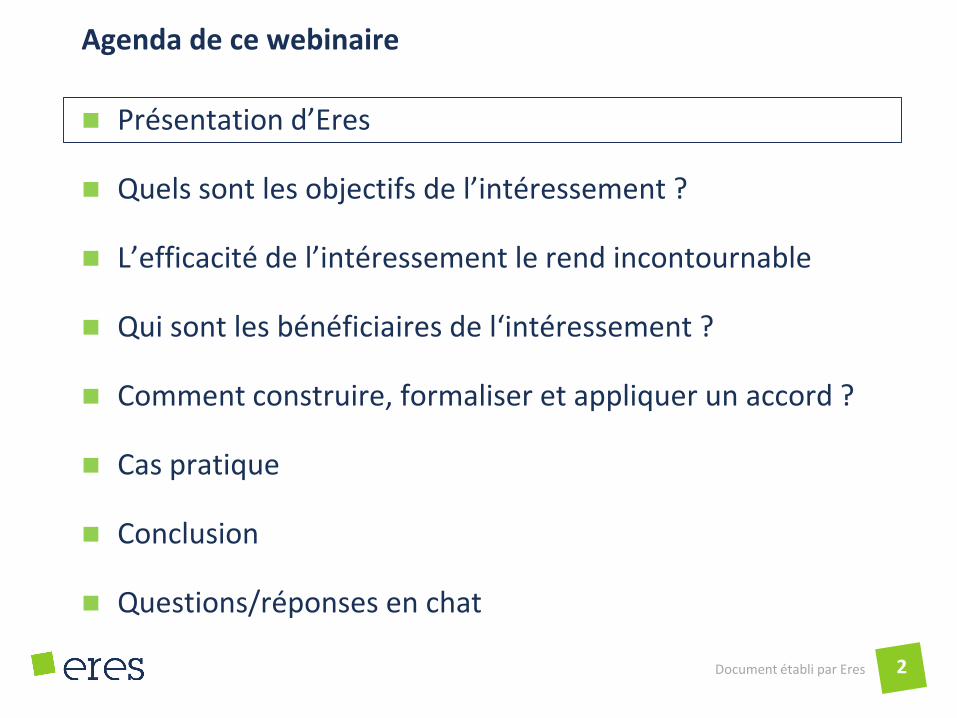

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Questions/réponses en chat

Document établi par Eres 2

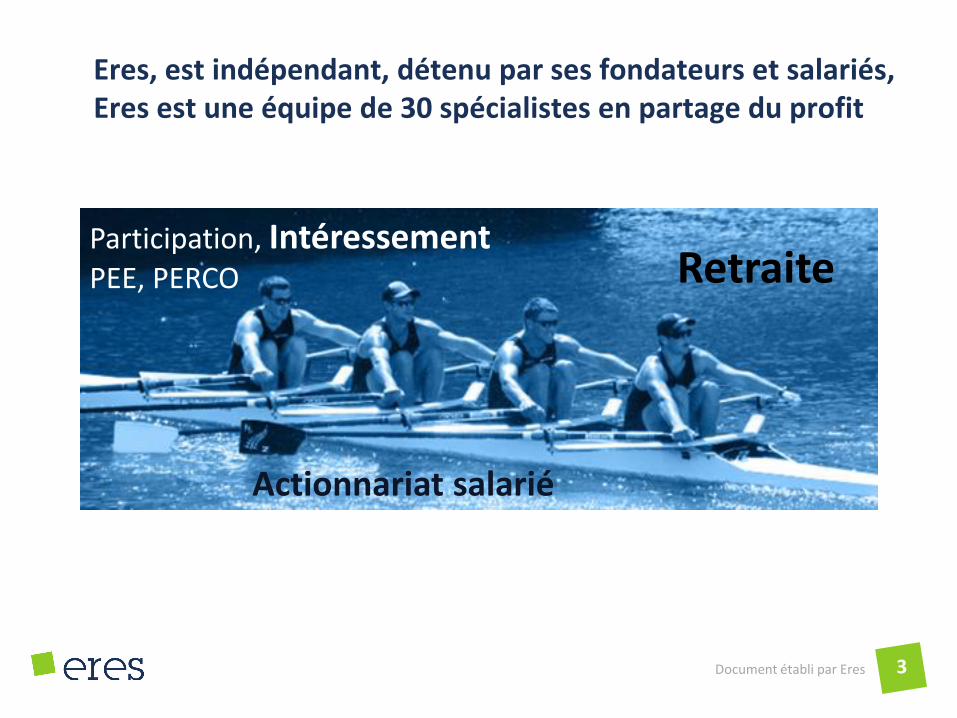

Eres, est indépendant, détenu par ses fondateurs et salariés, Eres est une équipe de 30 spécialistes en partage du profit

Document établi par Eres 3

Participation, intéressementPEE, PERCO

Participation, IntéressementPEE, PERCO Retraite

Actionnariat salarié

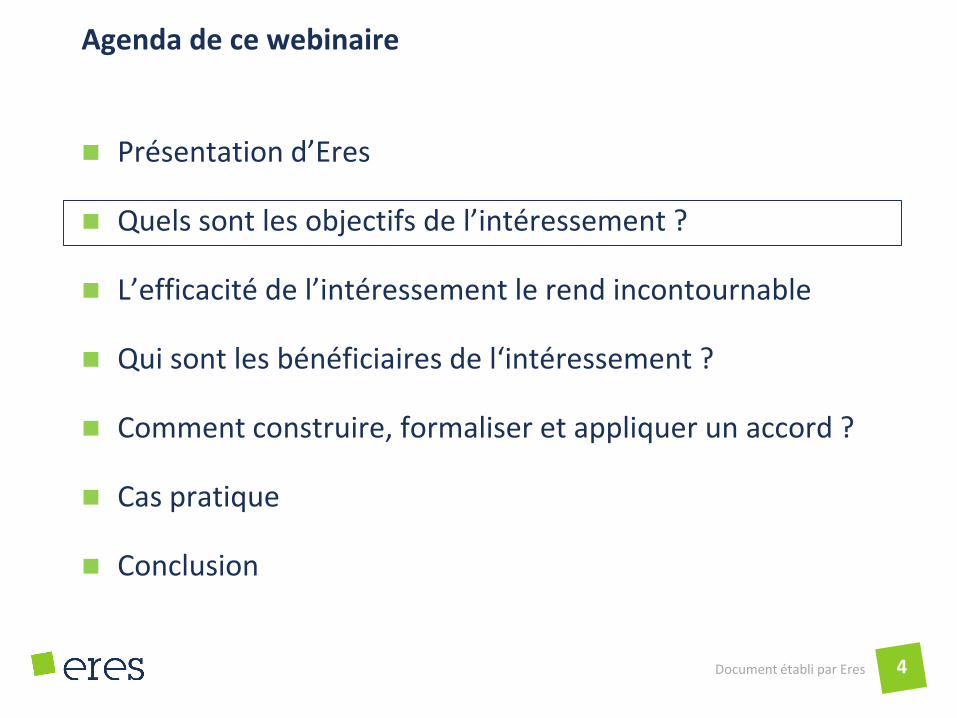

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 4

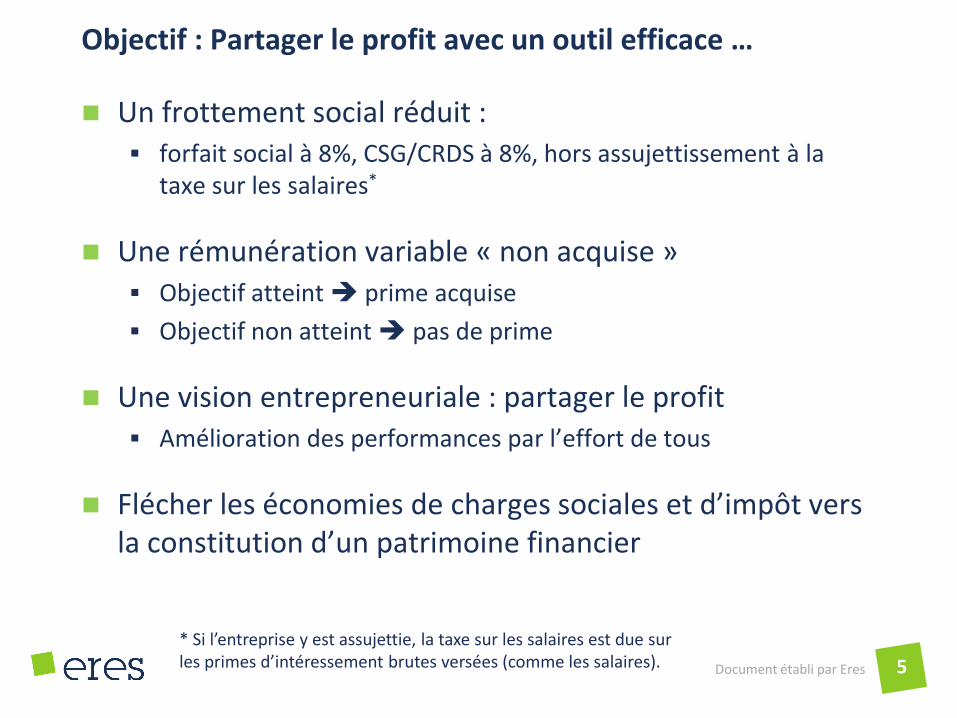

Objectif : Partager le profit avec un outil efficace …

Un frottement social réduit : forfait social à 8%, CSG/CRDS à 8%, hors assujettissement à la

taxe sur les salaires*

Une rémunération variable « non acquise » Objectif atteint prime acquise

Objectif non atteint pas de prime

Une vision entrepreneuriale : partager le profit Amélioration des performances par l’effort de tous

Flécher les économies de charges sociales et d’impôt vers la constitution d’un patrimoine financier

Document établi par Eres 5

* Si l’entreprise y est assujettie, la taxe sur les salaires est due sur les primes d’intéressement brutes versées (comme les salaires).

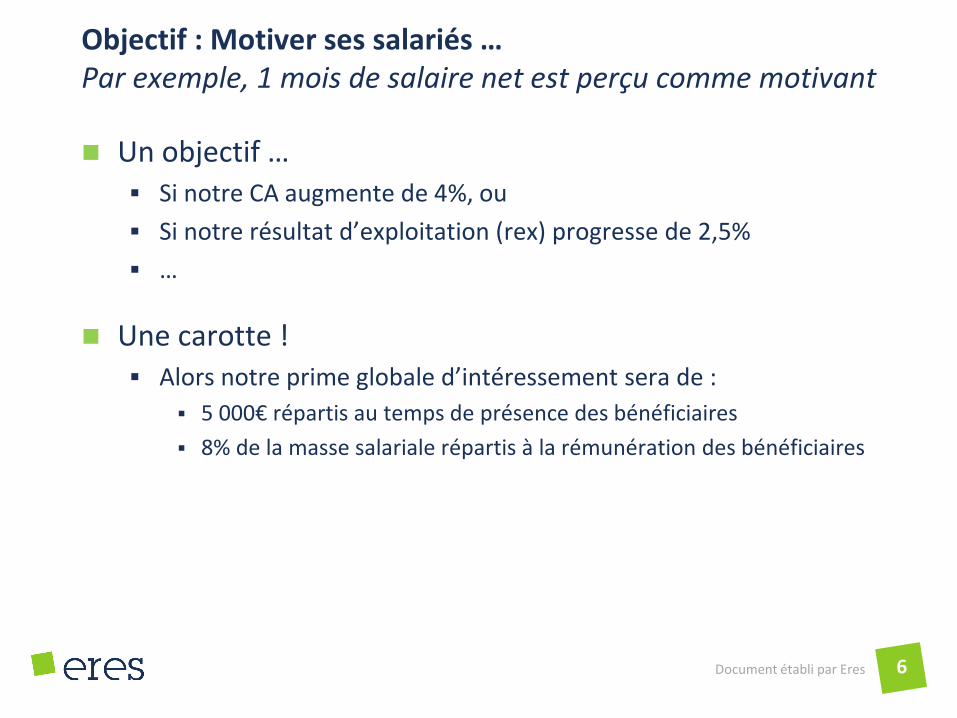

Objectif : Motiver ses salariés …Par exemple, 1 mois de salaire net est perçu comme motivant

Un objectif … Si notre CA augmente de 4%, ou

Si notre résultat d’exploitation (rex) progresse de 2,5%

…

Une carotte ! Alors notre prime globale d’intéressement sera de :

5 000€ répartis au temps de présence des bénéficiaires

8% de la masse salariale répartis à la rémunération des bénéficiaires

Document établi par Eres 6

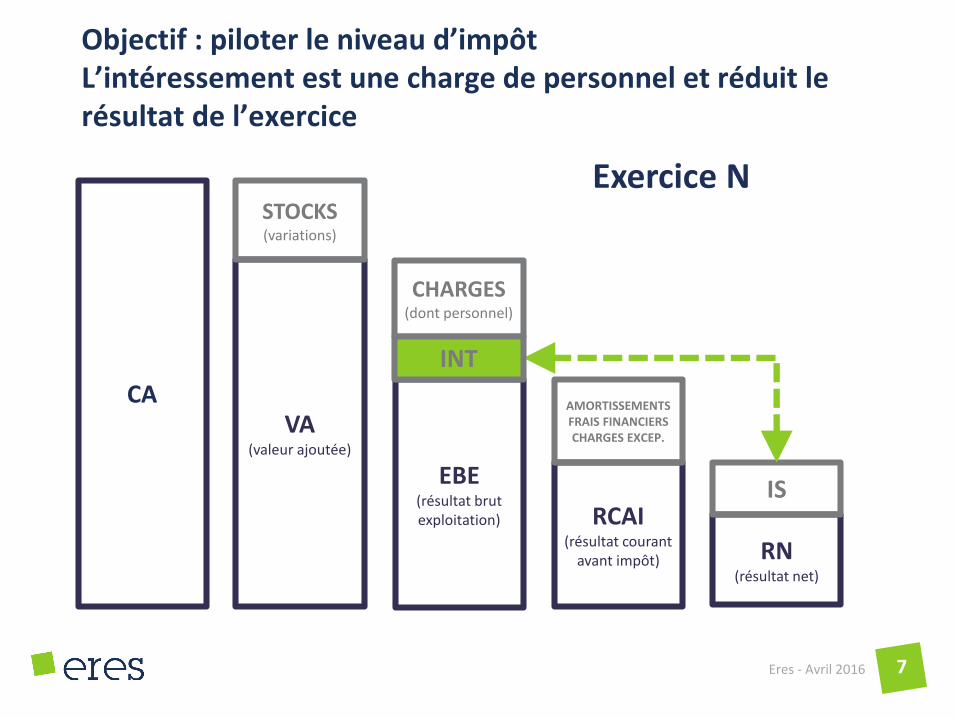

Objectif : piloter le niveau d’impôt L’intéressement est une charge de personnel et réduit le résultat de l’exercice

Eres - Avril 2016 7

CAVA

(valeur ajoutée)

STOCKS(variations)

EBE(résultat brut exploitation)

CHARGES(dont personnel)

RCAI(résultat courant

avant impôt)

AMORTISSEMENTS FRAIS FINANCIERS CHARGES EXCEP.

RN(résultat net)

IS

Exercice N

INT

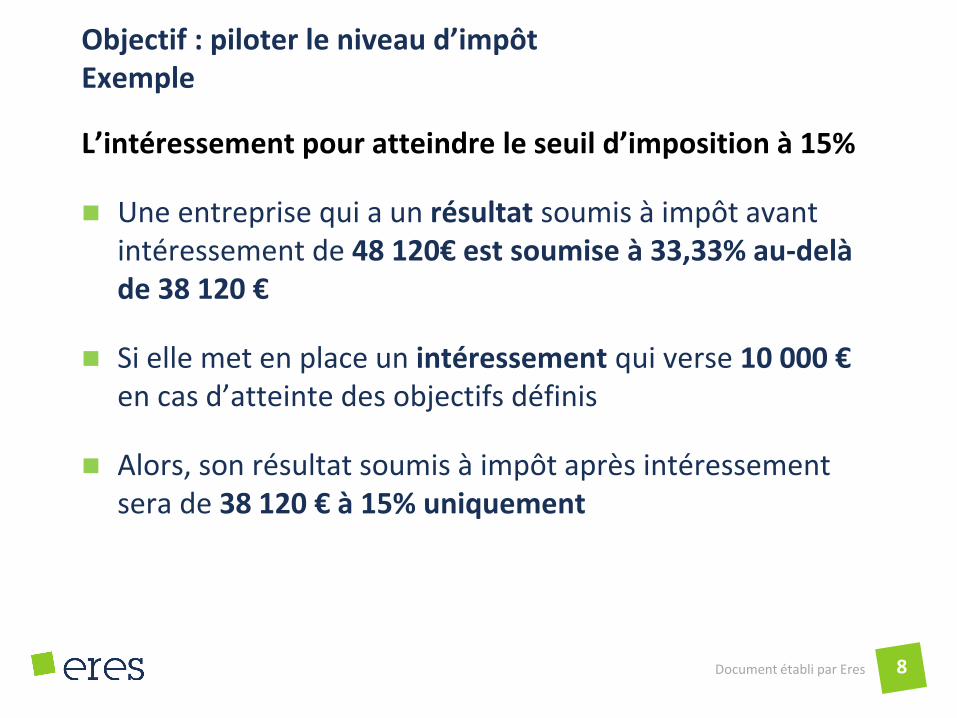

Objectif : piloter le niveau d’impôt Exemple

L’intéressement pour atteindre le seuil d’imposition à 15%

Une entreprise qui a un résultat soumis à impôt avant intéressement de 48 120€ est soumise à 33,33% au-delà de 38 120 €

Si elle met en place un intéressement qui verse 10 000 €en cas d’atteinte des objectifs définis

Alors, son résultat soumis à impôt après intéressement sera de 38 120 € à 15% uniquement

Document établi par Eres 8

Objectif : se constituer un patrimoine personnel efficace notamment dans l’entreprise familiale

Entreprise M/Mme, entreprise familiale, ou salariés et dirigeants sont actionnaires à parité, …

L’intéressement permet d’obtenir des rémunérations variables allégées en cotisations sociales voire exonérées d’IR

Document établi par Eres 9

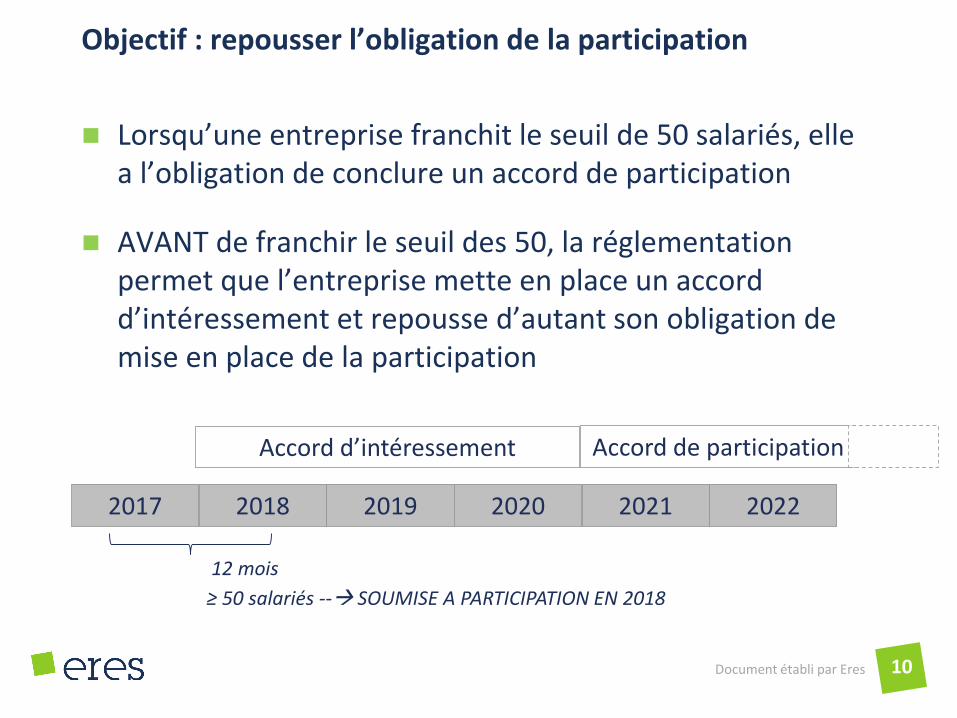

Objectif : repousser l’obligation de la participation

Lorsqu’une entreprise franchit le seuil de 50 salariés, elle a l’obligation de conclure un accord de participation

AVANT de franchir le seuil des 50, la réglementation permet que l’entreprise mette en place un accord d’intéressement et repousse d’autant son obligation de mise en place de la participation

Document établi par Eres 10

12 mois

2017 2018 2019 2020 2021 2022

Accord d’intéressement Accord de participation

≥ 50 salariés -- SOUMISE A PARTICIPATION EN 2018

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 11

L’efficacité de l’intéressement dans l’entreprise

L’intéressement est un outil collectif de motivation et d’amélioration de performance, mis en place à l’initiative de l’employeur

L’intéressement permet de partager entre dirigeants, mandataires sociaux, conjoints collaborateurs et salariés une somme d’argent maîtrisée

Document établi par Eres 12

L’efficacité de l’intéressement dans l’entreprise

L’intéressement est déductible

Exonéré de cotisations sociales

Soumis au forfait social pour l’entreprise

Soumis à la CSG/CRDS pour le bénéficiaire

Exonéré d’impôts si investi dans les plans d’épargne

Document établi par Eres 13

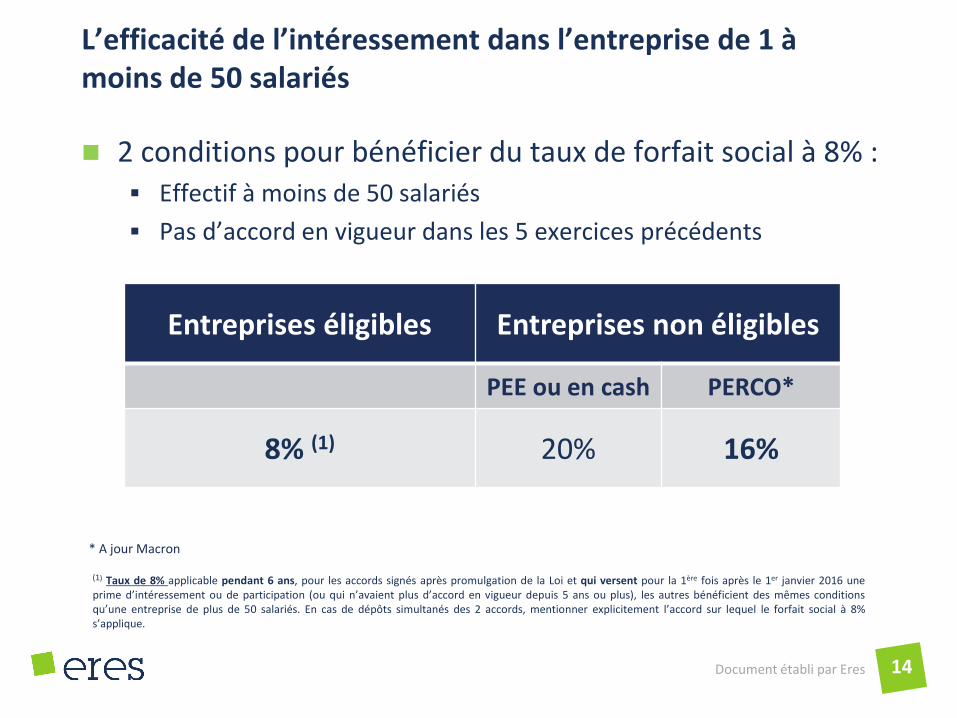

L’efficacité de l’intéressement dans l’entreprise de 1 à moins de 50 salariés

2 conditions pour bénéficier du taux de forfait social à 8% : Effectif à moins de 50 salariés

Pas d’accord en vigueur dans les 5 exercices précédents

Document établi par Eres 14

Entreprises éligibles Entreprises non éligibles

PEE ou en cash PERCO*

8% (1) 20% 16%

(1) Taux de 8% applicable pendant 6 ans, pour les accords signés après promulgation de la Loi et qui versent pour la 1ère fois après le 1er janvier 2016 uneprime d’intéressement ou de participation (ou qui n’avaient plus d’accord en vigueur depuis 5 ans ou plus), les autres bénéficient des mêmes conditionsqu’une entreprise de plus de 50 salariés. En cas de dépôts simultanés des 2 accords, mentionner explicitement l’accord sur lequel le forfait social à 8%s’applique.

* A jour Macron

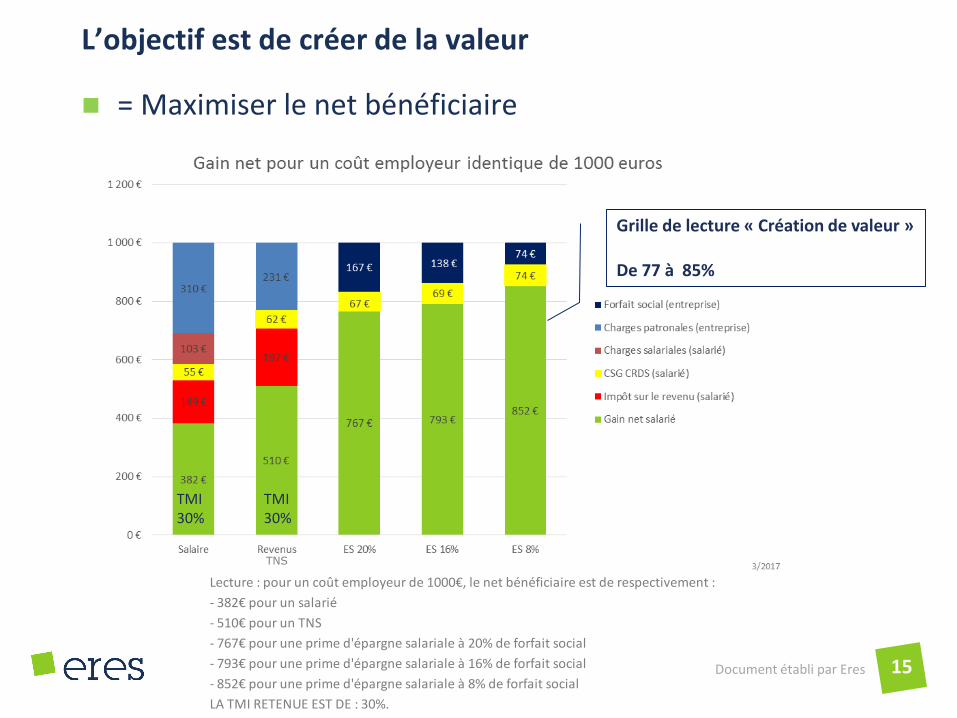

L’objectif est de créer de la valeur

= Maximiser le net bénéficiaire

Document établi par Eres 15

Grille de lecture « Création de valeur »

De 77 à 85%

Lecture : pour un coût employeur de 1000€, le net bénéficiaire est de respectivement :

- 382€ pour un salarié

- 510€ pour un TNS

- 767€ pour une prime d'épargne salariale à 20% de forfait social

- 793€ pour une prime d'épargne salariale à 16% de forfait social

- 852€ pour une prime d'épargne salariale à 8% de forfait social

LA TMI RETENUE EST DE : 30%.

TMI 30%

TMI 30%

TNS

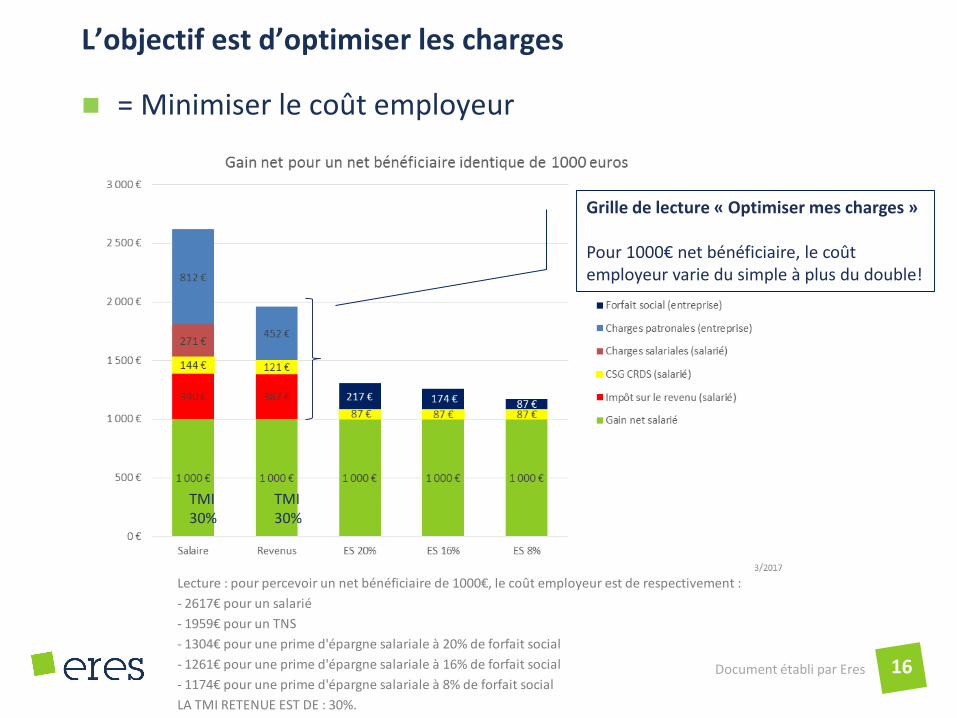

L’objectif est d’optimiser les charges

= Minimiser le coût employeur

Document établi par Eres 16

Grille de lecture « Optimiser mes charges »

Pour 1000€ net bénéficiaire, le coût employeur varie du simple à plus du double!

TMI 30%

TMI 30%

Lecture : pour percevoir un net bénéficiaire de 1000€, le coût employeur est de respectivement :

- 2617€ pour un salarié

- 1959€ pour un TNS

- 1304€ pour une prime d'épargne salariale à 20% de forfait social

- 1261€ pour une prime d'épargne salariale à 16% de forfait social

- 1174€ pour une prime d'épargne salariale à 8% de forfait social

LA TMI RETENUE EST DE : 30%.

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 17

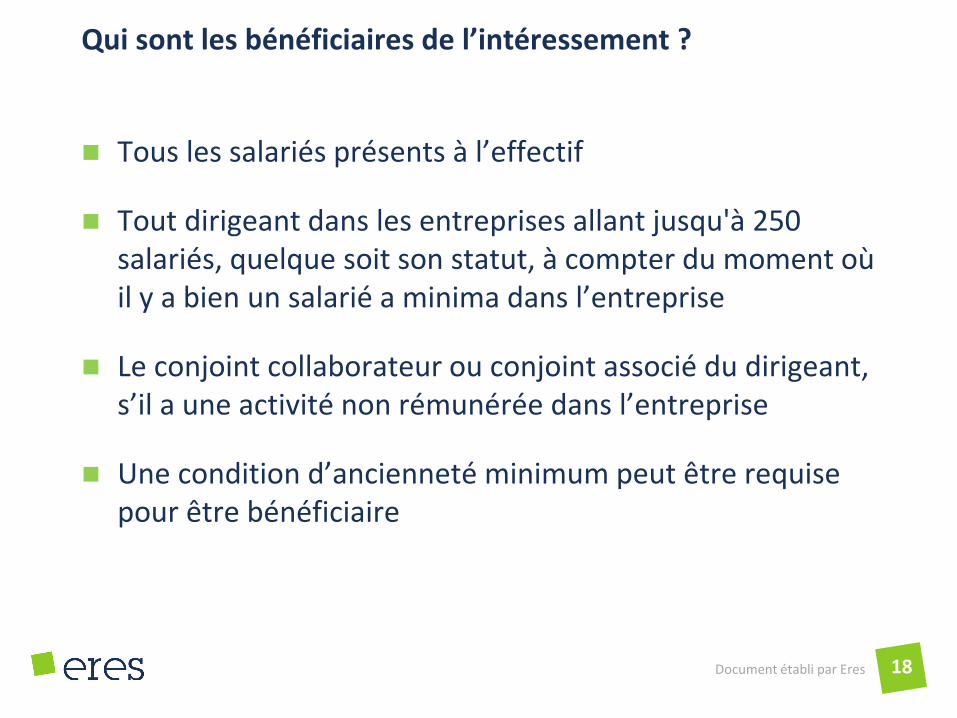

Qui sont les bénéficiaires de l’intéressement ?

Tous les salariés présents à l’effectif

Tout dirigeant dans les entreprises allant jusqu'à 250 salariés, quelque soit son statut, à compter du moment où il y a bien un salarié a minima dans l’entreprise

Le conjoint collaborateur ou conjoint associé du dirigeant, s’il a une activité non rémunérée dans l’entreprise

Une condition d’ancienneté minimum peut être requise pour être bénéficiaire

Document établi par Eres 18

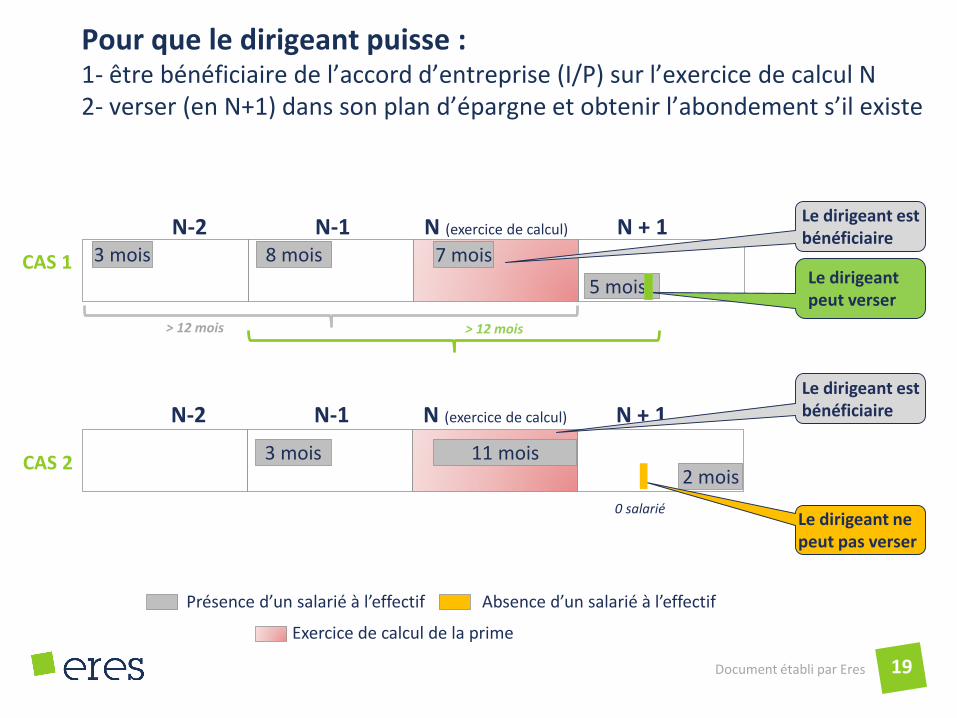

5 mois

2 mois

Pour que le dirigeant puisse : 1- être bénéficiaire de l’accord d’entreprise (I/P) sur l’exercice de calcul N2- verser (en N+1) dans son plan d’épargne et obtenir l’abondement s’il existe

Document établi par Eres 19

CAS 1

N-2 N-1 N (exercice de calcul)

3 mois 8 mois 7 mois

CAS 2

Le dirigeant ne peut pas verser

Présence d’un salarié à l’effectif

> 12 mois

0 salarié

Le dirigeant peut verser

N + 1Le dirigeant est bénéficiaire

N-2 N-1 N (exercice de calcul) N + 1

3 mois 11 mois

Le dirigeant est bénéficiaire

Absence d’un salarié à l’effectif

> 12 mois

Exercice de calcul de la prime

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 20

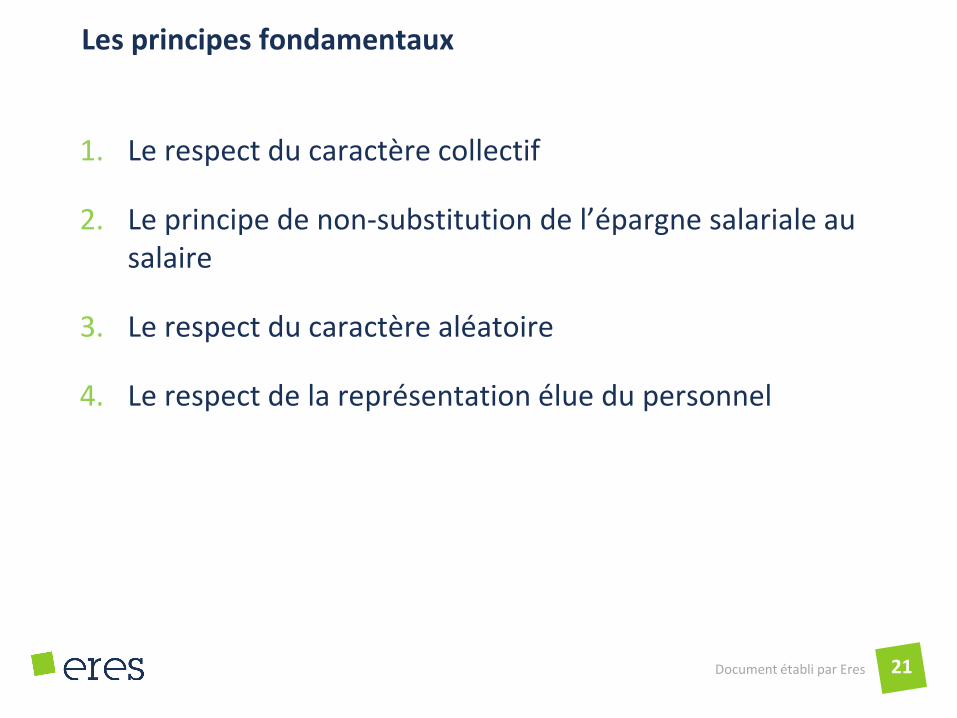

Les principes fondamentaux

1. Le respect du caractère collectif

2. Le principe de non-substitution de l’épargne salariale au salaire

3. Le respect du caractère aléatoire

4. Le respect de la représentation élue du personnel

Document établi par Eres 21

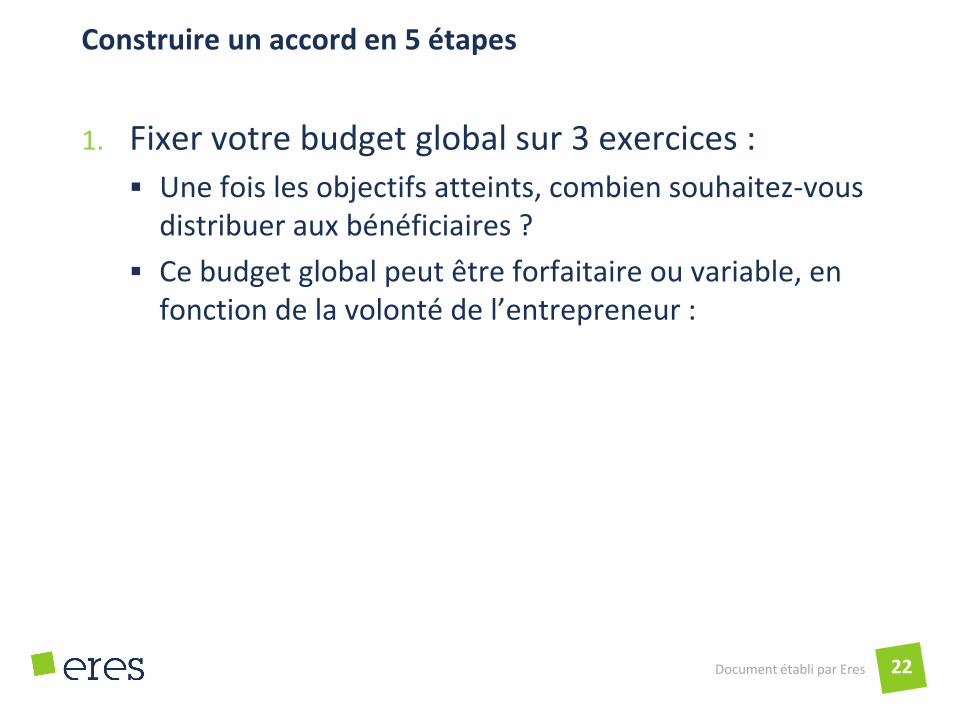

Construire un accord en 5 étapes

1. Fixer votre budget global sur 3 exercices :

Une fois les objectifs atteints, combien souhaitez-vous distribuer aux bénéficiaires ?

Ce budget global peut être forfaitaire ou variable, en fonction de la volonté de l’entrepreneur :

Document établi par Eres 22

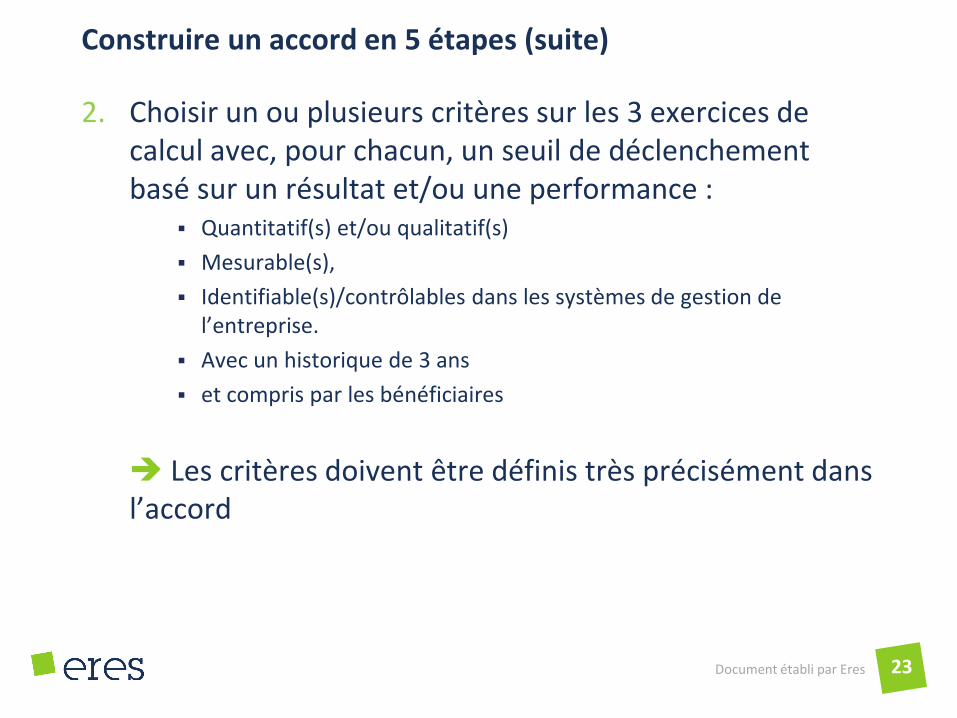

Construire un accord en 5 étapes (suite)

2. Choisir un ou plusieurs critères sur les 3 exercices de calcul avec, pour chacun, un seuil de déclenchement basé sur un résultat et/ou une performance :

Quantitatif(s) et/ou qualitatif(s)

Mesurable(s),

Identifiable(s)/contrôlables dans les systèmes de gestion de l’entreprise.

Avec un historique de 3 ans

et compris par les bénéficiaires

Les critères doivent être définis très précisément dans l’accord

Document établi par Eres 23

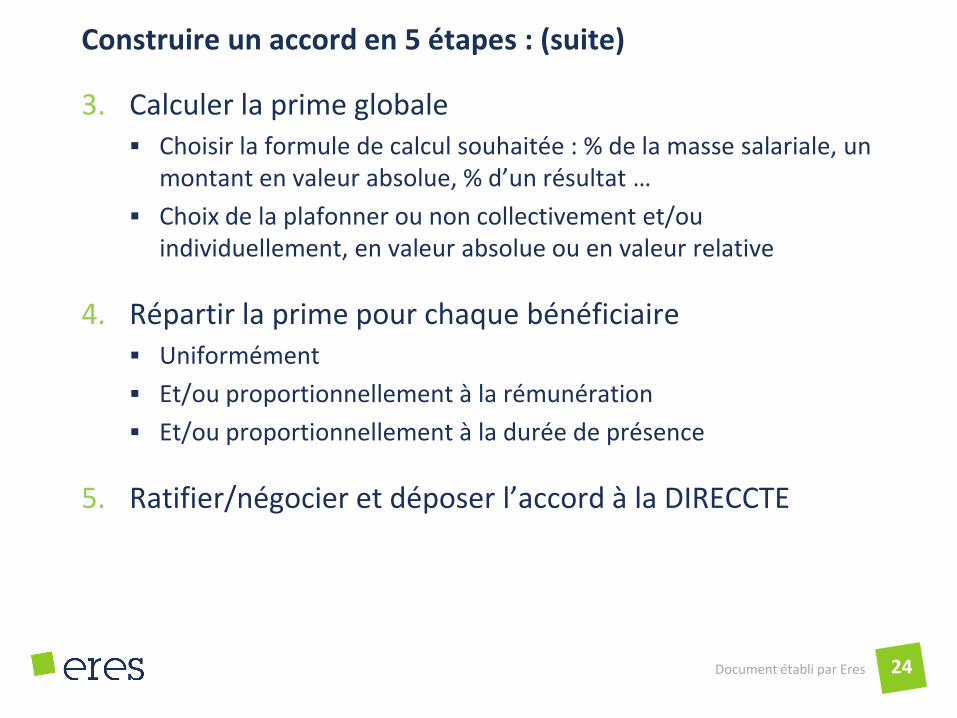

Construire un accord en 5 étapes : (suite)

3. Calculer la prime globale Choisir la formule de calcul souhaitée : % de la masse salariale, un

montant en valeur absolue, % d’un résultat …

Choix de la plafonner ou non collectivement et/ou individuellement, en valeur absolue ou en valeur relative

4. Répartir la prime pour chaque bénéficiaire Uniformément

Et/ou proportionnellement à la rémunération

Et/ou proportionnellement à la durée de présence

5. Ratifier/négocier et déposer l’accord à la DIRECCTE

Document établi par Eres 24

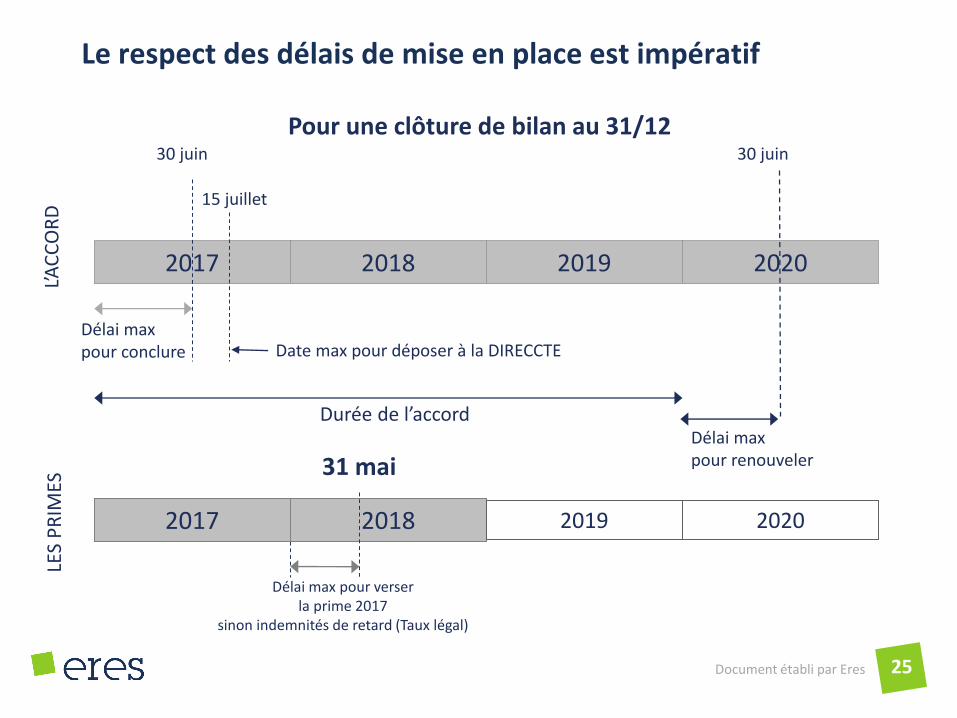

Le respect des délais de mise en place est impératif

2017 2018 2019 2020

30 juin

Délai max pour conclure

Durée de l’accord

Date max pour déposer à la DIRECCTE

15 juillet

Délai max pour renouveler

30 juin

31 mai

Délai max pour verserla prime 2017

sinon indemnités de retard (Taux légal)

L’AC

CO

RD

LES

PR

IMES

2017 2018 2019 2020

Pour une clôture de bilan au 31/12

Document établi par Eres 25

Souplesse de l’intéressement : le supplément d’intéressement

Verser plus que la formule de l’accord

Par décision unilatérale de l’employeur

Sous réserve que l’accord s’est déclenché sur l’exercice, et que les critères de répartition individuelle restent ceux de l’accord

Avec les mêmes avantages fiscaux et sociaux que l’intéressement

Dans le respect des plafonds légaux

Document établi par Eres 26

Appliquer son accord d’intéressement en 4 étapes

1. Calculer la prime globale si atteinte des objectifs

2. Répartir la prime globale entre les bénéficiaires

3. Informer les bénéficiaires

4. Récolter les choix et payer la prime selon les choix des bénéficiaires Attention : sans réponse de choix du bénéficiaire dans les 15

jours, l’intéressement est obligatoirement investi sur le fonds par défaut

Document établi par Eres 27

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 28

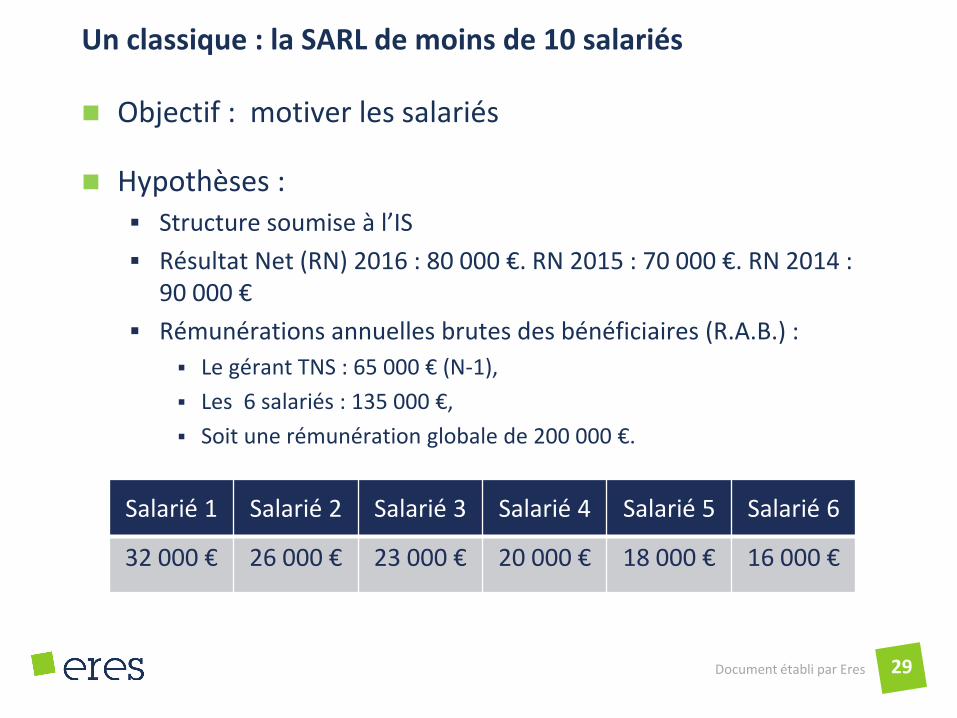

Un classique : la SARL de moins de 10 salariés

Objectif : motiver les salariés

Hypothèses : Structure soumise à l’IS

Résultat Net (RN) 2016 : 80 000 €. RN 2015 : 70 000 €. RN 2014 : 90 000 €

Rémunérations annuelles brutes des bénéficiaires (R.A.B.) :

Le gérant TNS : 65 000 € (N-1),

Les 6 salariés : 135 000 €,

Soit une rémunération globale de 200 000 €.

Document établi par Eres 29

Salarié 1 Salarié 2 Salarié 3 Salarié 4 Salarié 5 Salarié 6

32 000 € 26 000 € 23 000 € 20 000 € 18 000 € 16 000 €

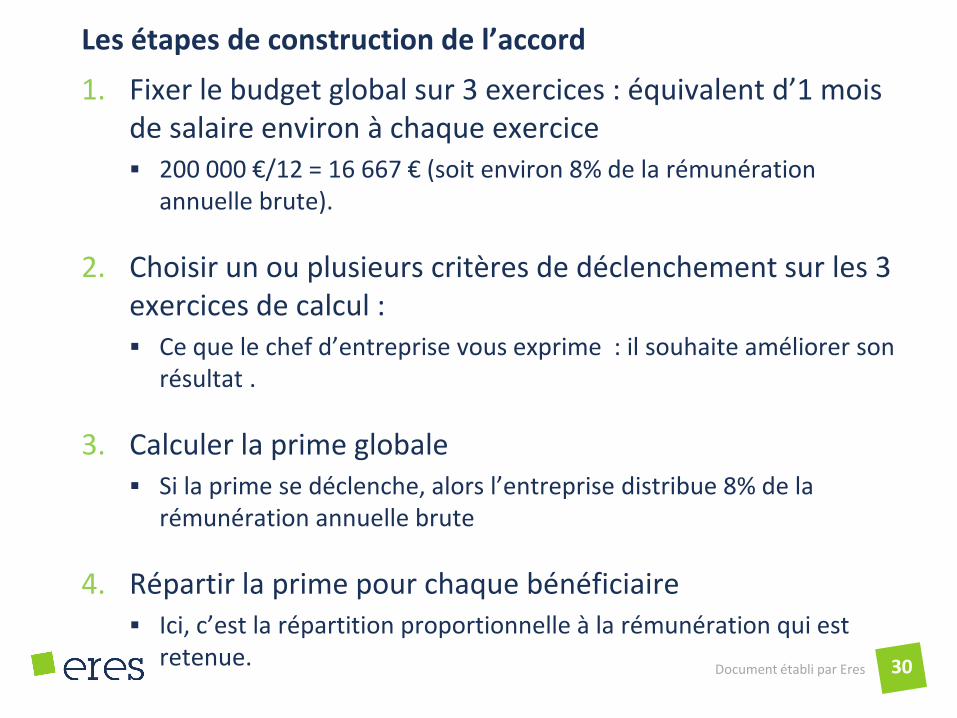

Les étapes de construction de l’accord

1. Fixer le budget global sur 3 exercices : équivalent d’1 mois de salaire environ à chaque exercice 200 000 €/12 = 16 667 € (soit environ 8% de la rémunération

annuelle brute).

2. Choisir un ou plusieurs critères de déclenchement sur les 3 exercices de calcul : Ce que le chef d’entreprise vous exprime : il souhaite améliorer son

résultat .

3. Calculer la prime globale Si la prime se déclenche, alors l’entreprise distribue 8% de la

rémunération annuelle brute

4. Répartir la prime pour chaque bénéficiaire Ici, c’est la répartition proportionnelle à la rémunération qui est

retenue.Document établi par Eres 30

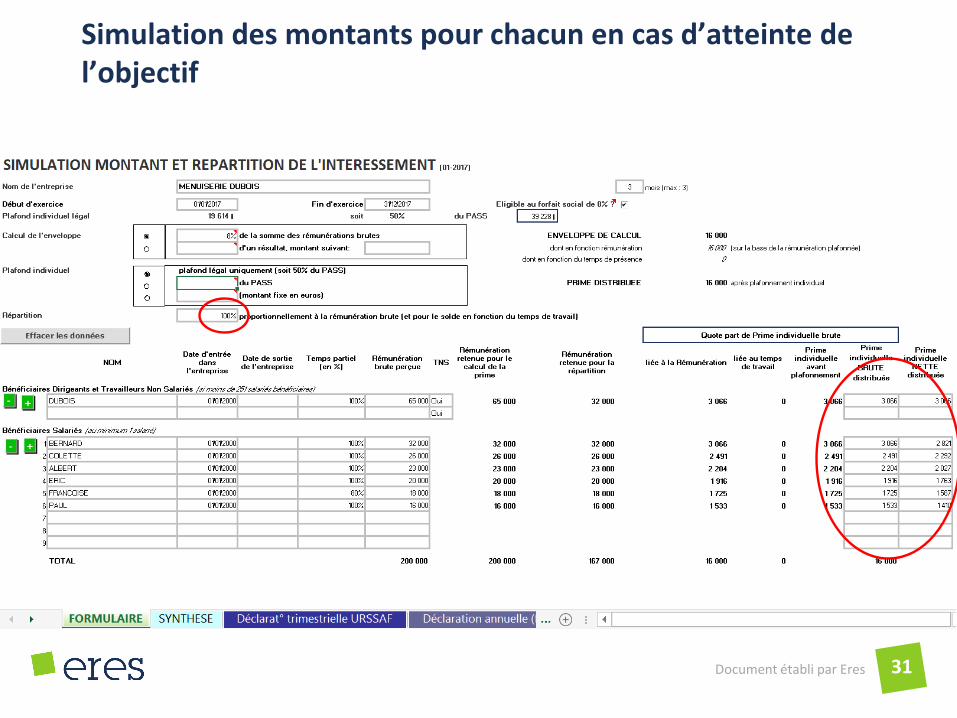

Simulation des montants pour chacun en cas d’atteinte de l’objectif

Document établi par Eres 31

Optimiser sa prime en la versant dans un plan d’épargne entreprise

5. Que faire de cette prime d’intéressement ? La percevoir en cash et payer un impôt sur le revenu dessus

Ou l’investir dans un plan d’épargne (PEE/PERCO), et ne pas être fiscalisé

Document établi par Eres 32

NB : en cas de non réponse dans les délais (15 jours), la prime du bénéficiaire est obligatoirement investie dans le PEE dont il dispose sur le fonds par défaut prévu par le règlement

Agenda de ce webinaire

Présentation d’Eres

Quels sont les objectifs de l’intéressement ?

L’efficacité de l’intéressement le rend incontournable

Qui sont les bénéficiaires de l‘intéressement ?

Comment construire, formaliser et appliquer un accord ?

Cas pratique

Conclusion

Document établi par Eres 33

Conclusion : enfin un outil entrepreneurial de motivation fortement exonéré de charges sociales et fiscales

L’entrepreneur choisit les paramètres de son accord et notamment le montant de la prime globale

Une obligation d’information à la mise en place et lors de l’application à respecter

Choisir son conseil

Document établi par Eres 34

Eres4, avenue Hoche75008 Paris

[email protected]+33 (0) 1 49 70 99 00

www.eres-group.com

@ eres_group@ PartageDuProfit

Document établi par Eres 35

Eres, siège social au 4 avenue Hoche, 75008 Paris, Société par Actions Simplifiée au capital de89 876 euros, 484 868 948 RCS Paris, ORIAS N°0702 3020, courtier en assurances RC Professionnelle etGarantie Financière conforme aux articles L530-2 du Code des Assurances.

Il est précisé expressément que Eres n’est pas conseil juridique, et que le destinataire fera son affaire dela relecture de toute documentation par tout conseil juridique de son choix et de l’éventuel dépôt ouenregistrement auprès des administrations compétentes. Eres est tenue par une obligation deconfidentialité absolue vis-à-vis de tiers sur l’ensemble des informations portées à sa connaissance encours de mission et sans limitation de durée.

Eres gestion, filiale à 100% de Eres, est une société de gestion de portefeuille, agrément AMFn°GP07000005, Société par Actions Simplifiée au capital de 1 000 000 euros, RCS PARIS 493 504 757.

Eres assurances, filiale à 100% de Eres, est une société d’assurances, Société par Actions Simplifiée aucapital de 1 395 000 euros, RCS PARIS 809 096 233.

Mentions légales :

Document établi par Eres 36