Embed Size (px)

Citation preview

1

Intermodalité et voies navigables : Des atouts pour une Wallonie qui s’exporte!

Mr Yvon LOYAERTS Directeur général

Direction générale Mobilité et Voies hydrauliques

LA WALLONIE CŒUR DE L’EUROPE

NATURELLEMENT INTERMODALE?

2

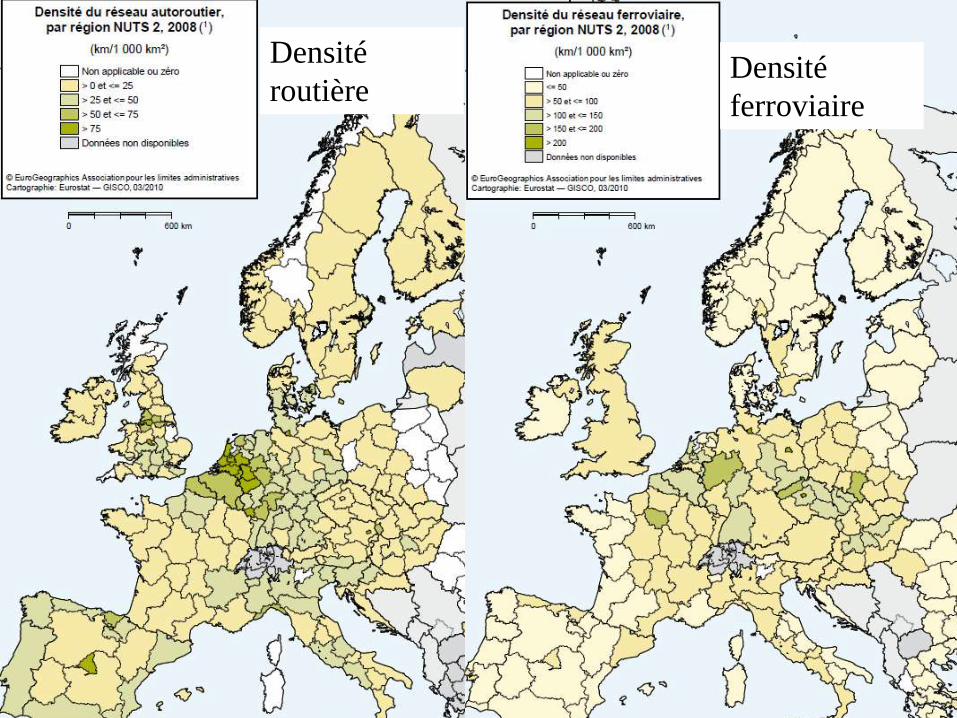

3

Densité

routière Densité

ferroviaire

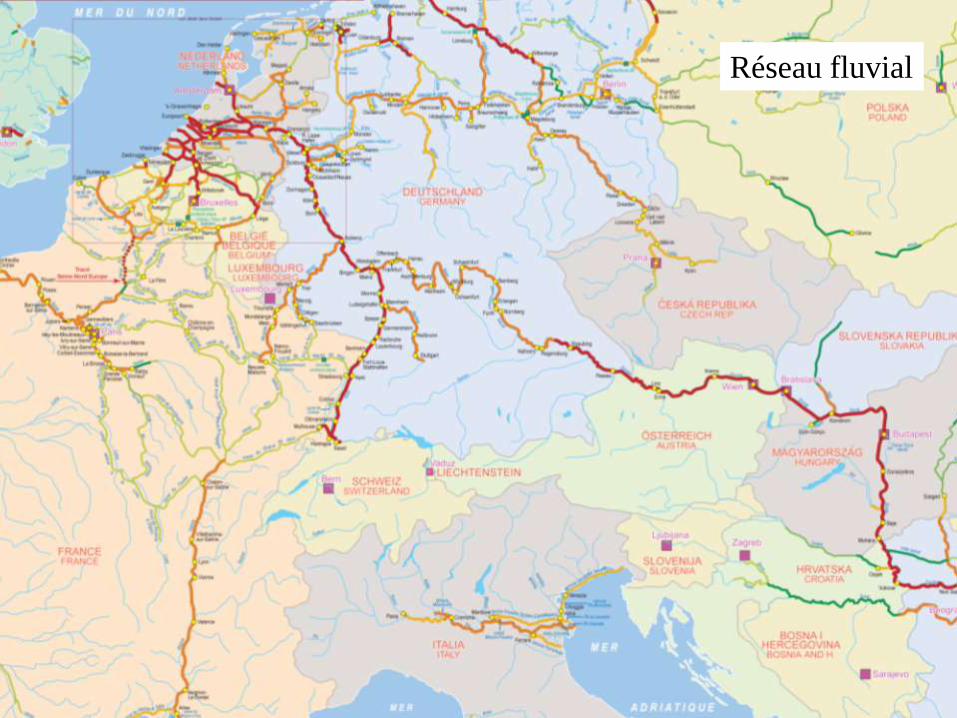

Réseau fluvial

QUEL AVENIR POUR CES RÉSEAUX?

The TRANS-EUROPEAN

TRANSPORT NETWORK

En Belgique et en Wallonie

Un réseau multimodal prioritaire (Core) pour 2030

Un réseau complémentaire (Comprehensive) pour 2050

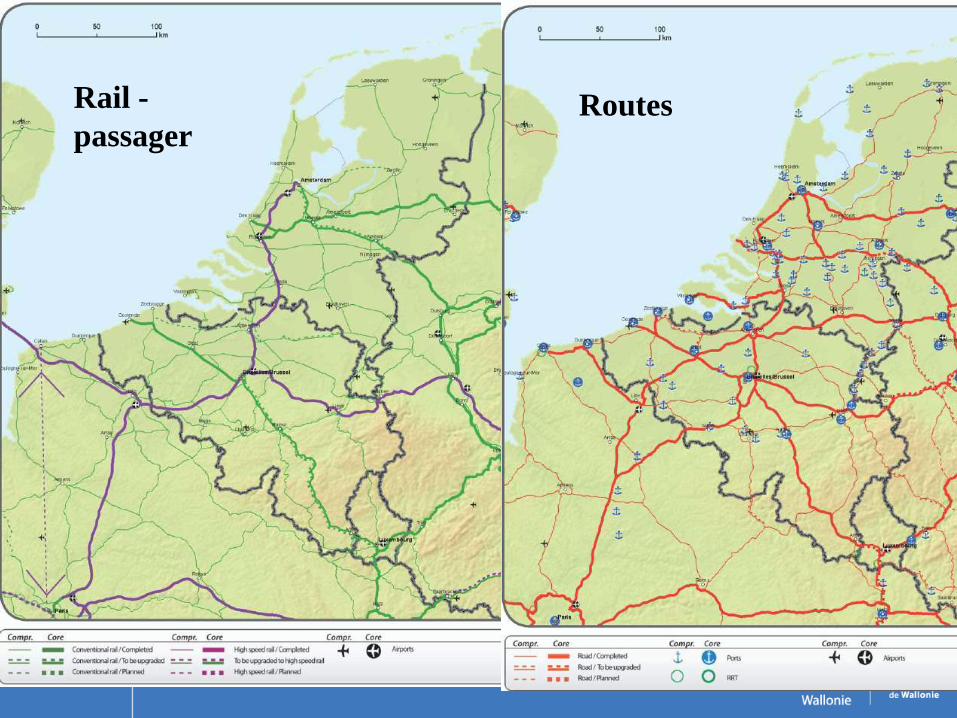

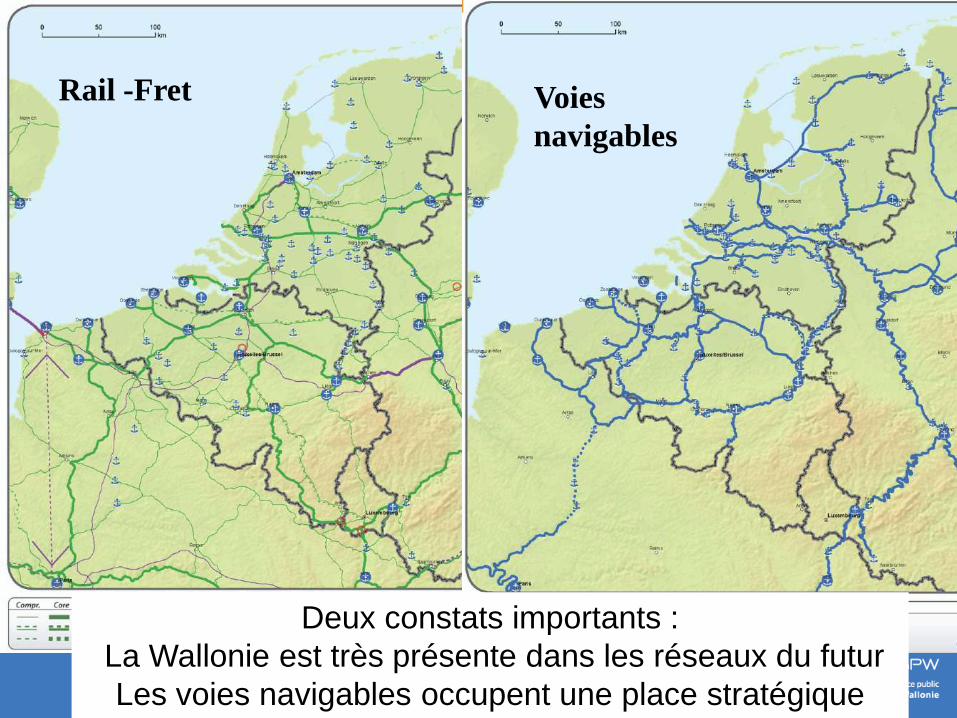

Rail -

passager Routes

Rail -Fret Voies

navigables

Deux constats importants :

La Wallonie est très présente dans les réseaux du futur

Les voies navigables occupent une place stratégique

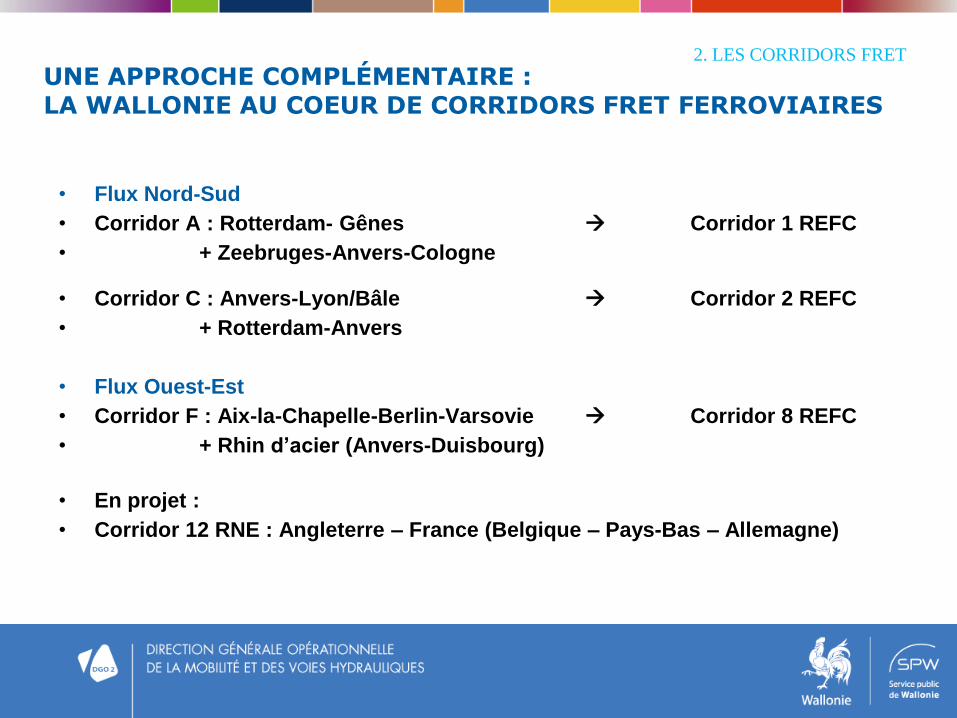

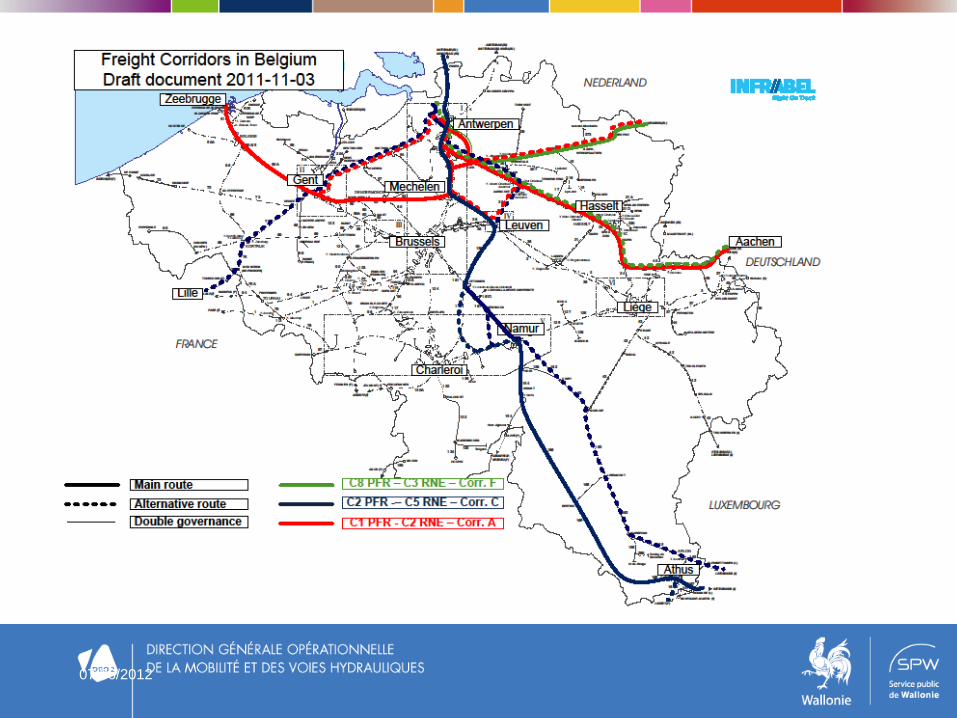

UNE APPROCHE COMPLÉMENTAIRE : LA WALLONIE AU COEUR DE CORRIDORS FRET FERROVIAIRES

• Flux Nord-Sud

• Corridor A : Rotterdam- Gênes Corridor 1 REFC

• + Zeebruges-Anvers-Cologne

• Corridor C : Anvers-Lyon/Bâle Corridor 2 REFC

• + Rotterdam-Anvers

• Flux Ouest-Est

• Corridor F : Aix-la-Chapelle-Berlin-Varsovie Corridor 8 REFC

• + Rhin d’acier (Anvers-Duisbourg)

• En projet :

• Corridor 12 RNE : Angleterre – France (Belgique – Pays-Bas – Allemagne)

2. LES CORRIDORS FRET

07/06/2012

LA WALLONIE QUI EXPORTE LA WALLONIE QUI ATTIRE

10

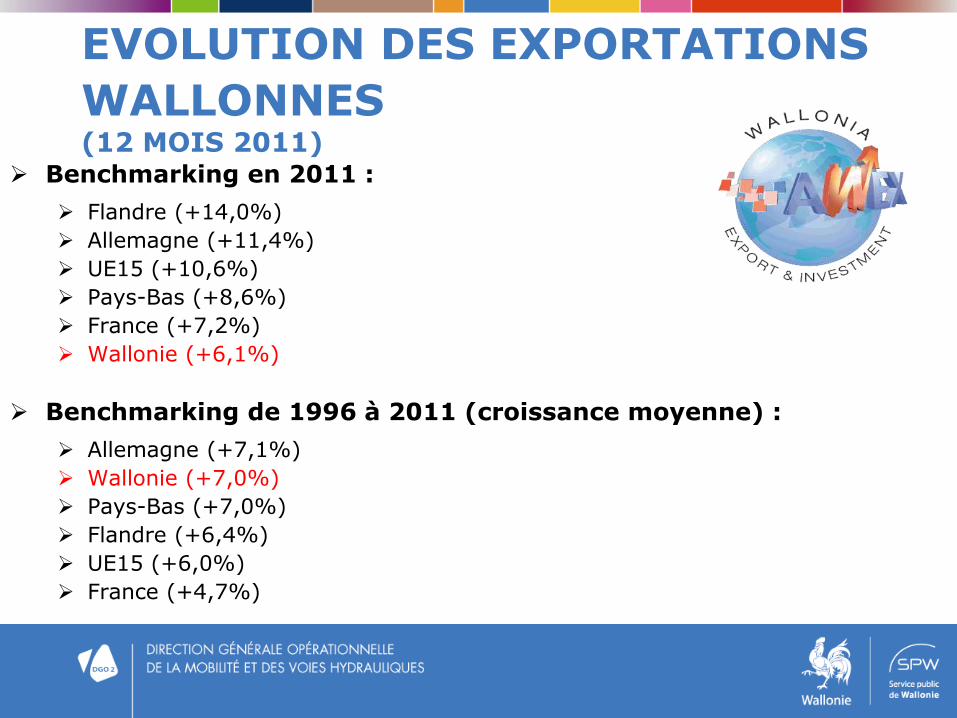

EVOLUTION DES EXPORTATIONS

WALLONNES (12 MOIS 2011) Benchmarking en 2011 :

Flandre (+14,0%)

Allemagne (+11,4%)

UE15 (+10,6%)

Pays-Bas (+8,6%)

France (+7,2%)

Wallonie (+6,1%)

Benchmarking de 1996 à 2011 (croissance moyenne) :

Allemagne (+7,1%)

Wallonie (+7,0%)

Pays-Bas (+7,0%)

Flandre (+6,4%)

UE15 (+6,0%)

France (+4,7%)

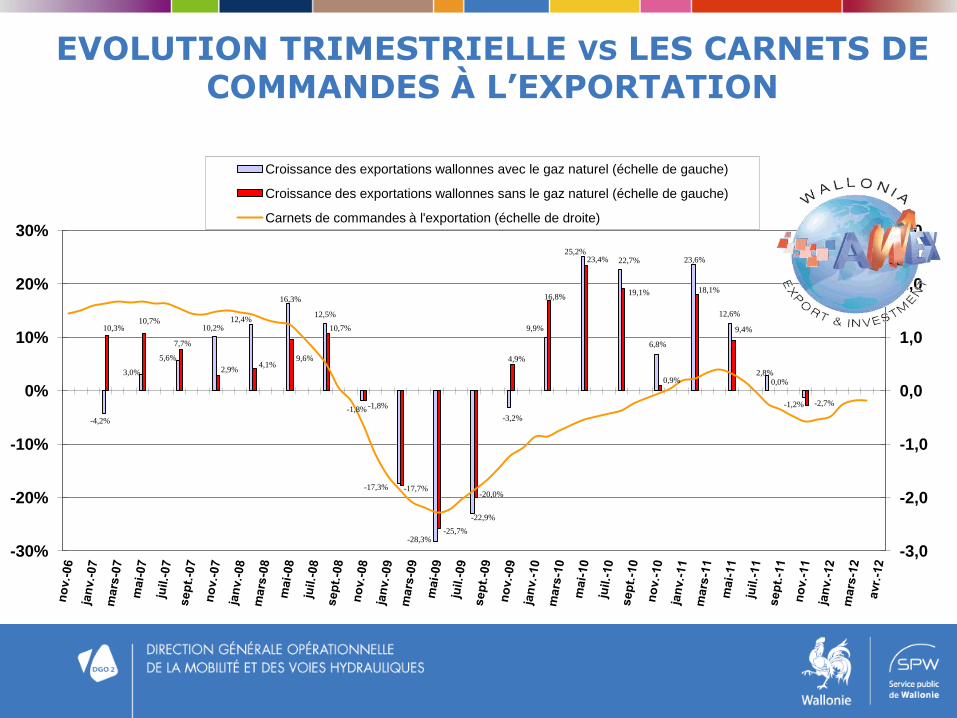

EVOLUTION TRIMESTRIELLE VS LES CARNETS DE COMMANDES À L’EXPORTATION

-4,2%

3,0%

5,6%

10,2% 12,4%

16,3%

12,5%

-1,8%

-17,3%

-28,3%

-22,9%

-3,2%

9,9%

25,2% 22,7%

6,8%

23,6%

12,6%

2,8%

-1,2%

10,3% 10,7%

7,7%

2,9% 4,1%

9,6%

10,7%

-1,8%

-17,7%

-25,7%

-20,0%

4,9%

16,8%

23,4%

19,1%

0,9%

18,1%

9,4%

0,0%

-2,7%

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

-30%

-20%

-10%

0%

10%

20%

30%

Croissance des exportations wallonnes avec le gaz naturel (échelle de gauche)

Croissance des exportations wallonnes sans le gaz naturel (échelle de gauche)

Carnets de commandes à l'exportation (échelle de droite)

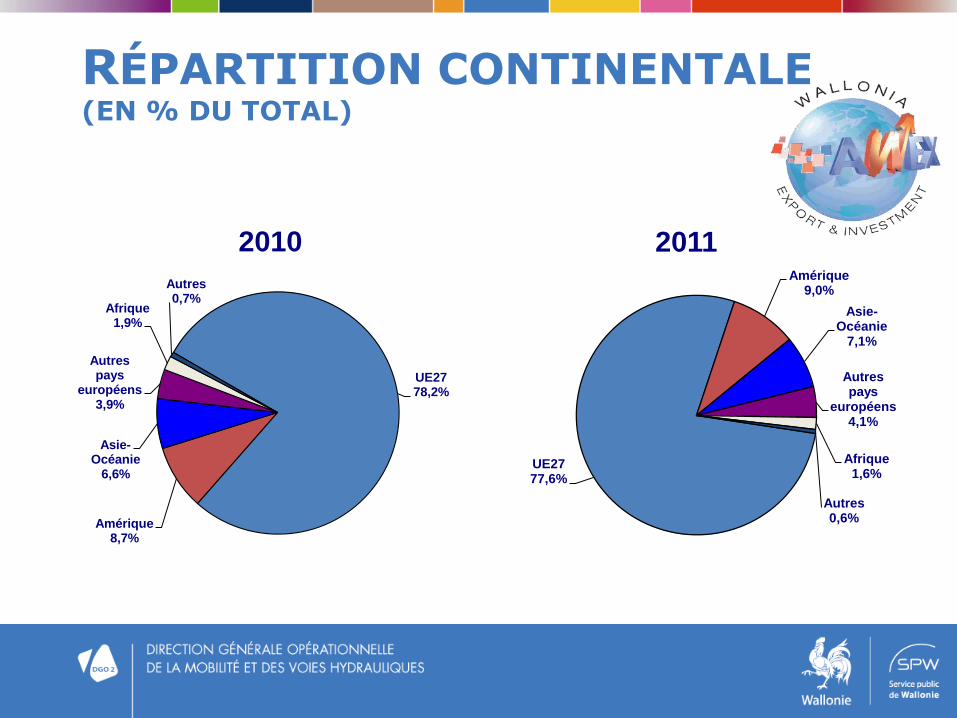

RÉPARTITION CONTINENTALE (EN % DU TOTAL)

UE27 78,2%

Amérique 8,7%

Asie-Océanie

6,6%

Autres pays

européens 3,9%

Afrique 1,9%

Autres 0,7%

2010

UE27 77,6%

Amérique 9,0%

Asie-Océanie

7,1%

Autres pays

européens 4,1%

Afrique 1,6%

Autres 0,6%

2011

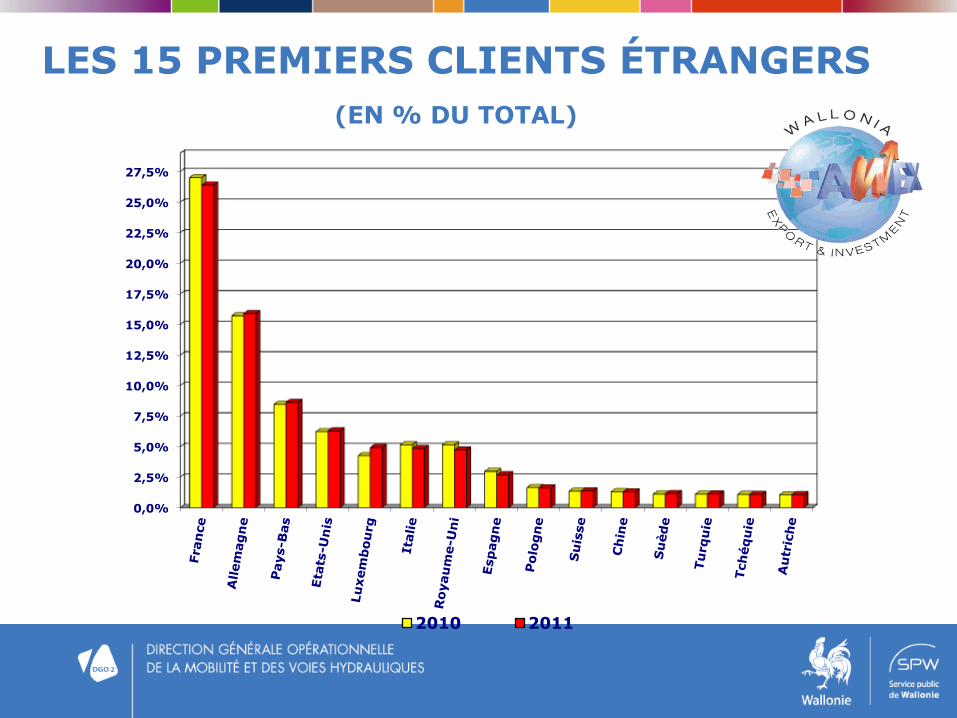

LES 15 PREMIERS CLIENTS ÉTRANGERS

(EN % DU TOTAL)

0,0%

2,5%

5,0%

7,5%

10,0%

12,5%

15,0%

17,5%

20,0%

22,5%

25,0%

27,5%

2010 2011

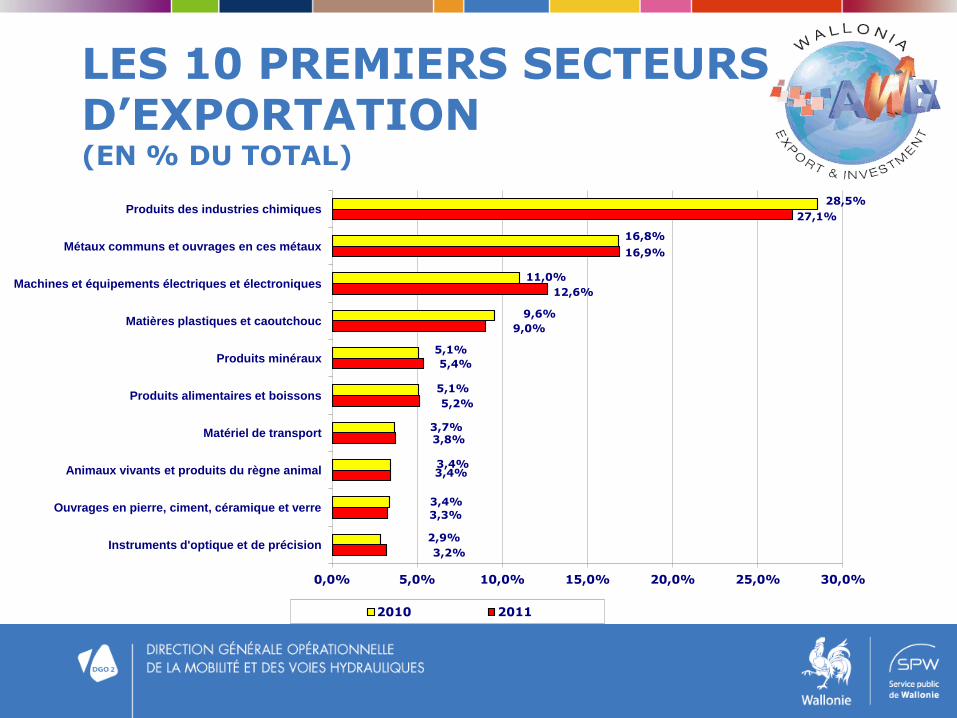

LES 10 PREMIERS SECTEURS D’EXPORTATION (EN % DU TOTAL)

3,2%

3,3%

3,4%

3,8%

5,2%

5,4%

9,0%

12,6%

16,9%

27,1%

2,9%

3,4%

3,4%

3,7%

5,1%

5,1%

9,6%

11,0%

16,8%

28,5%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0%

Instruments d'optique et de précision

Ouvrages en pierre, ciment, céramique et verre

Animaux vivants et produits du règne animal

Matériel de transport

Produits alimentaires et boissons

Produits minéraux

Matières plastiques et caoutchouc

Machines et équipements électriques et électroniques

Métaux communs et ouvrages en ces métaux

Produits des industries chimiques

2010 2011

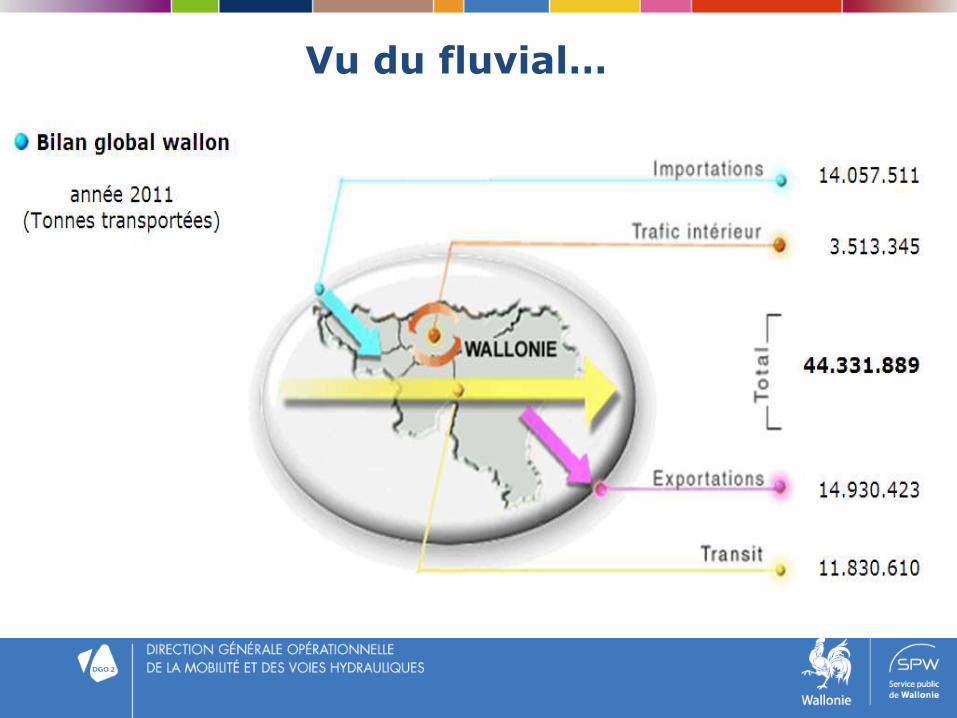

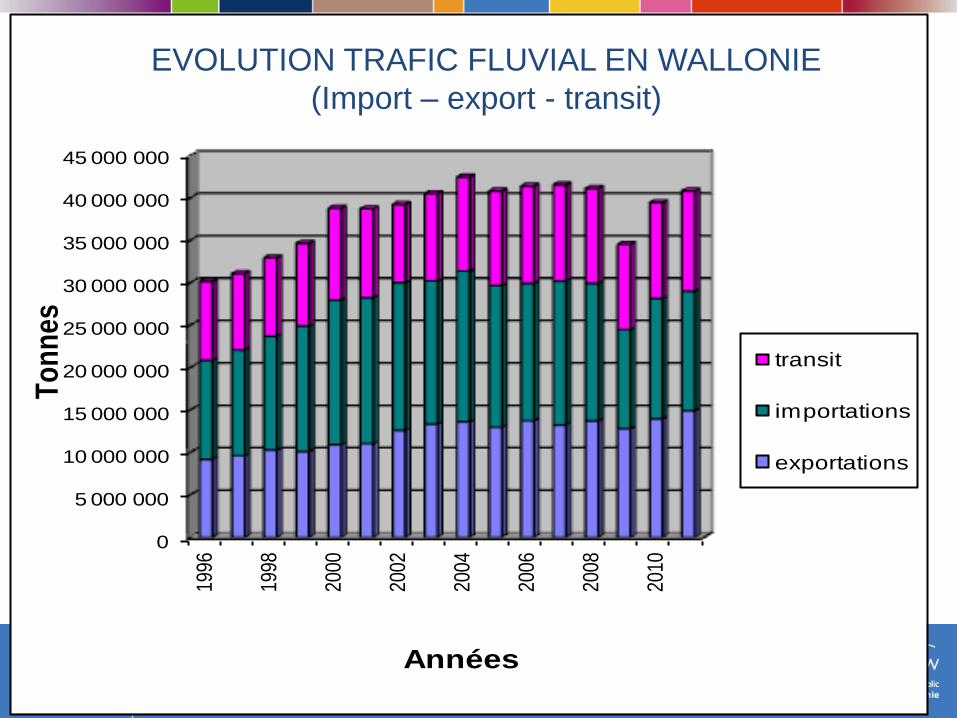

Vu du fluvial…

0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

30 000 000

35 000 000

40 000 000

45 000 000

1996

1998

2000

2002

2004

2006

2008

2010

To

nn

es

Années

transit

importations

exportations

EVOLUTION TRAFIC FLUVIAL EN WALLONIE

(Import – export - transit)

18

Agricultural Products

9%

Food 2%

Solid Fuels 7%

Petrol products

10%

Minerals 7%

Metallurgy 11%

Building materials

40%

Fertilizers 7%

Chemicals 3%

Others (incl containers)

4%

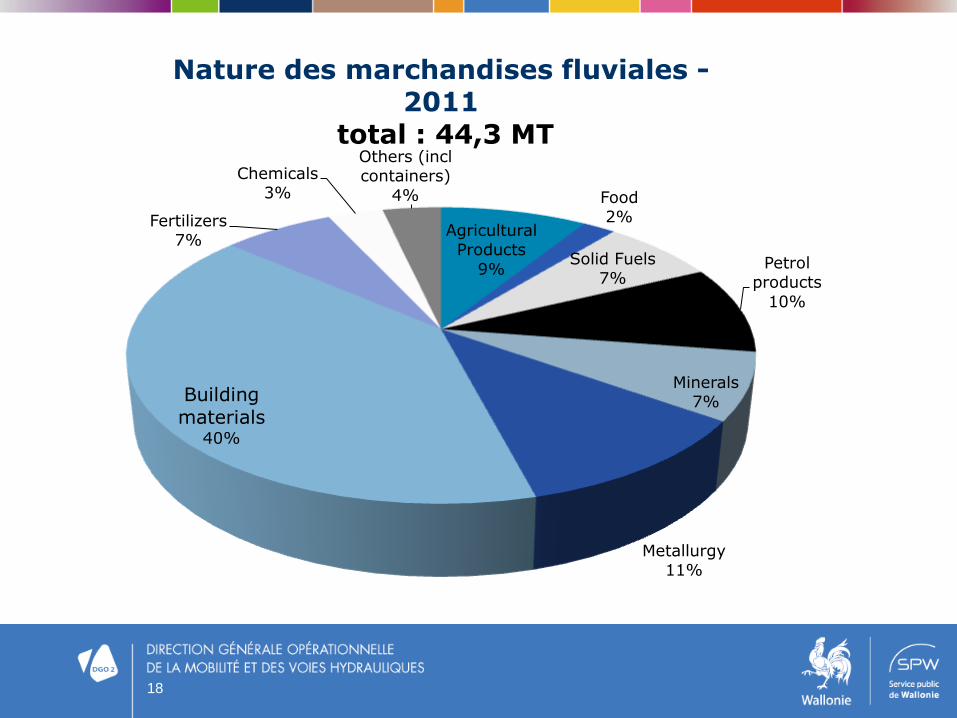

Nature des marchandises fluviales - 2011

total : 44,3 MT

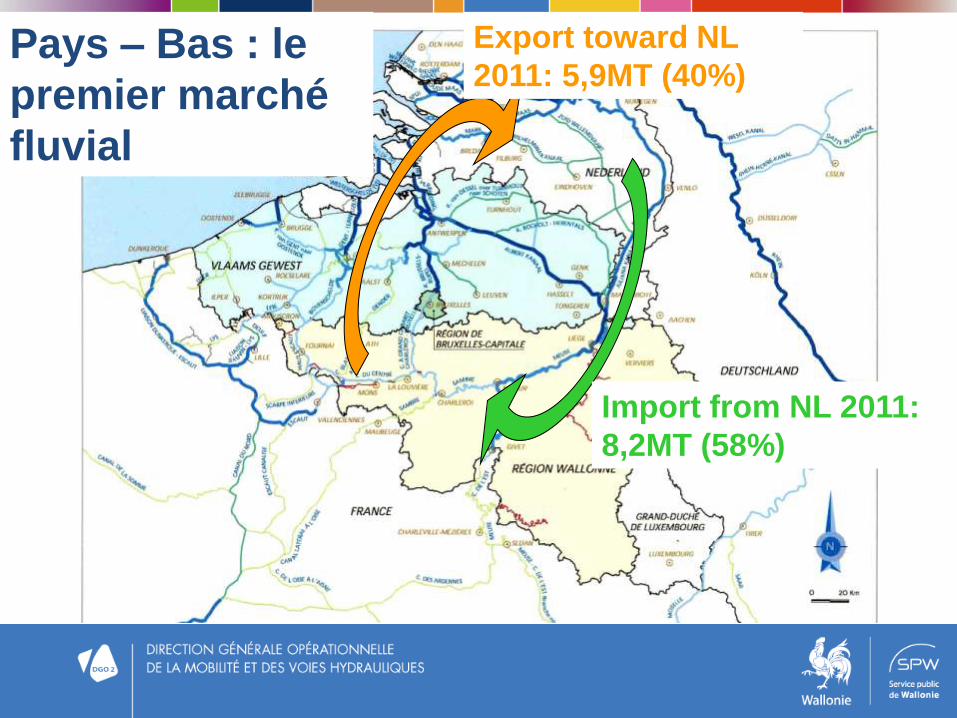

Pays – Bas : le

premier marché

fluvial

Export toward NL

2011: 5,9MT (40%)

Import from NL 2011:

8,2MT (58%)

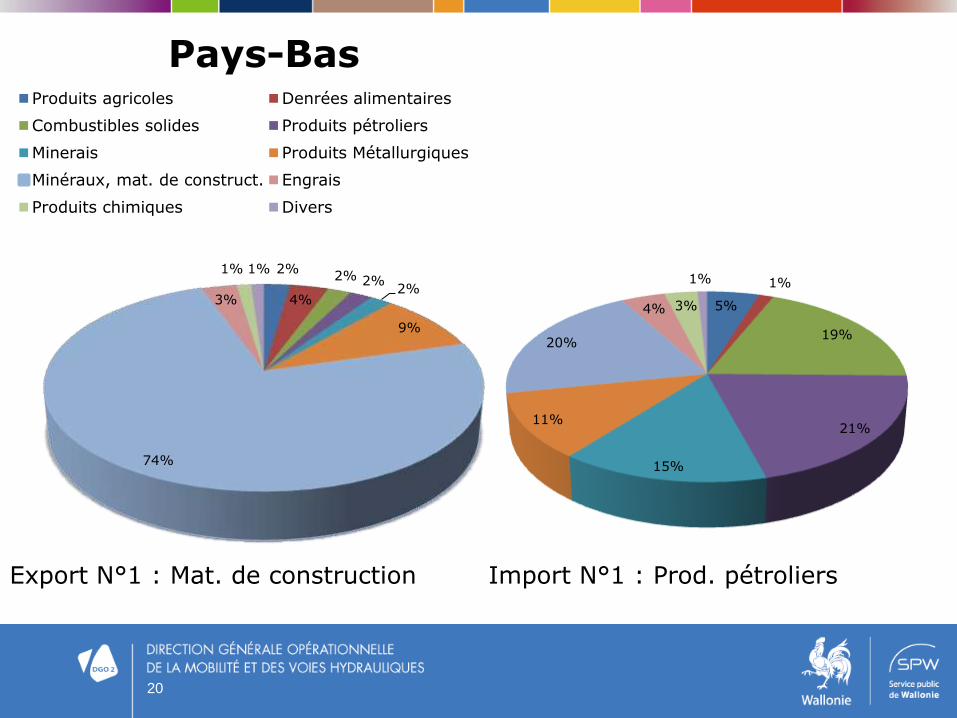

20

2%

4%

2% 2% 2%

9%

74%

3%

1% 1%

Pays-Bas Produits agricoles Denrées alimentaires

Combustibles solides Produits pétroliers

Minerais Produits Métallurgiques

Minéraux, mat. de construct. Engrais

Produits chimiques Divers

Export N°1 : Mat. de construction

5%

1%

19%

21%

15%

11%

20%

4% 3%

1%

Import N°1 : Prod. pétroliers

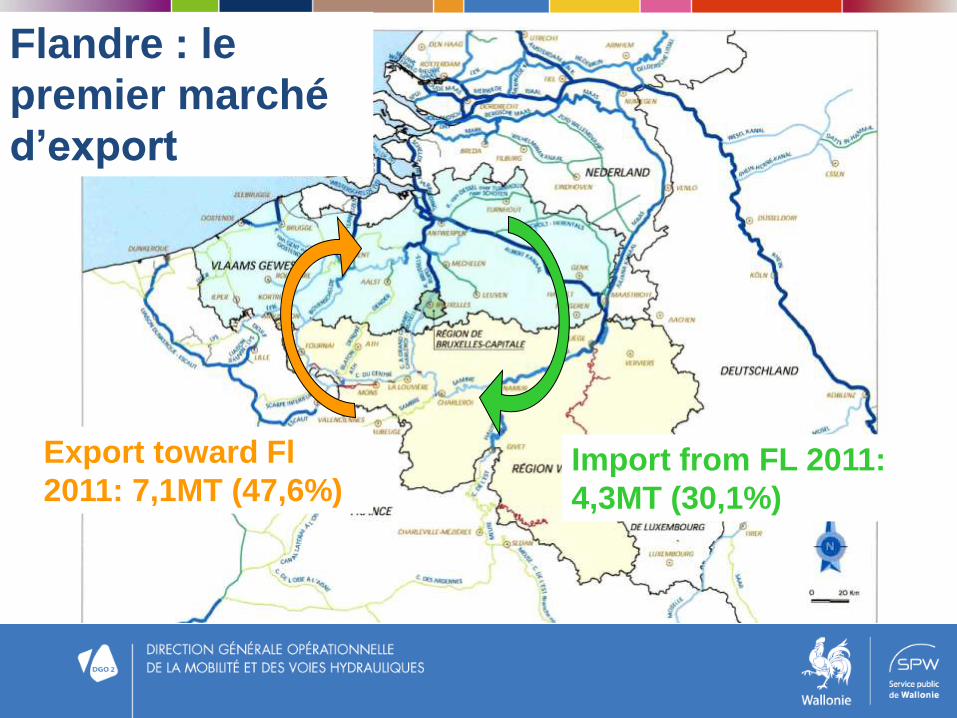

Flandre : le

premier marché

d’export

Export toward Fl

2011: 7,1MT (47,6%) Import from FL 2011:

4,3MT (30,1%)

22

4%

0% 2% 2%

2%

5%

69%

7% 5% 4%

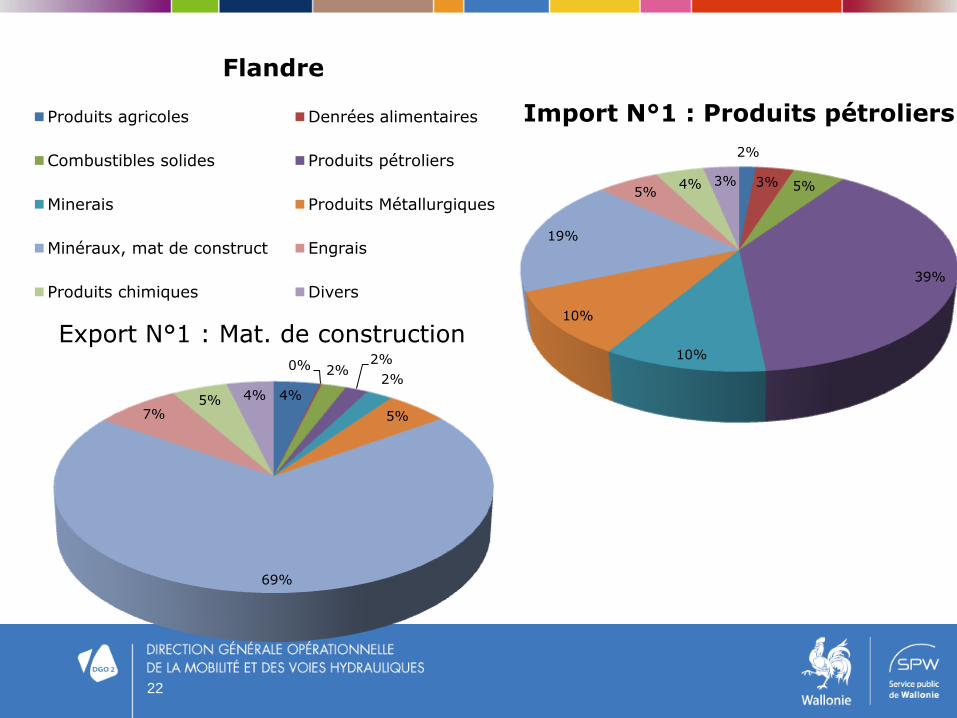

Flandre

Produits agricoles Denrées alimentaires

Combustibles solides Produits pétroliers

Minerais Produits Métallurgiques

Minéraux, mat de construct Engrais

Produits chimiques Divers

Export N°1 : Mat. de construction

2%

3% 5%

39%

10%

10%

19%

5% 4% 3%

Import N°1 : Produits pétroliers

Germany and

France Export toward Ge

2011: 0,7MT (4,6%)

Import from Germany

2011: 0,8MT (5,9%)

Import from Fr 2011:

0,5MT (3,8%)

Export toward Fr

2011: 0,9MT (6%)

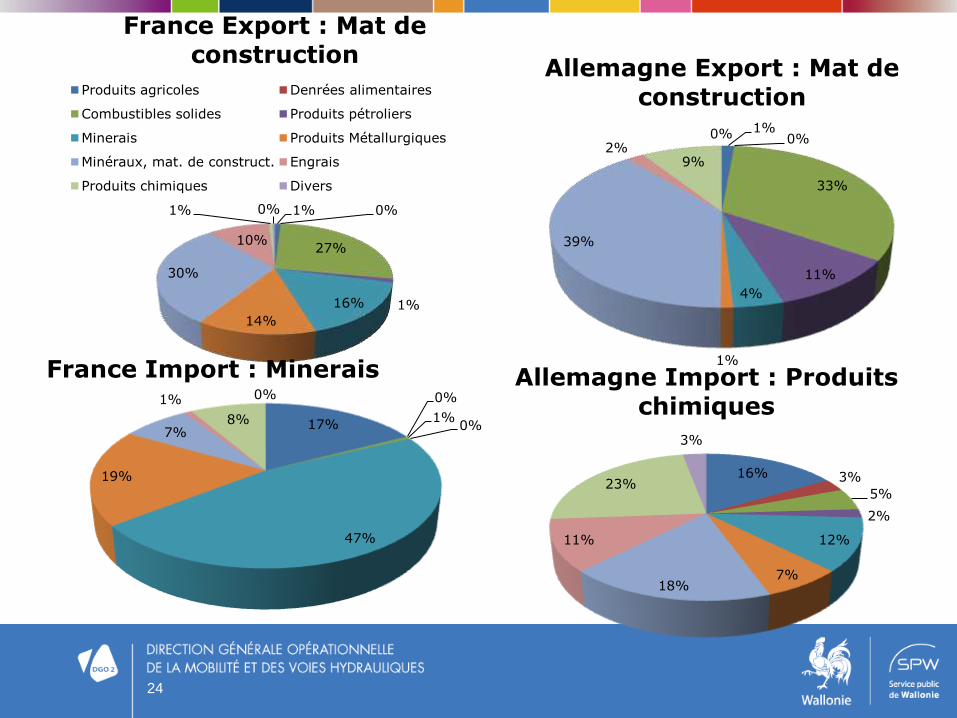

24

1% 0%

33%

11%

4%

1%

39%

2% 9%

0%

Allemagne Export : Mat de construction

1% 0%

27%

1% 16%

14%

30%

10%

1% 0%

France Export : Mat de construction

Produits agricoles Denrées alimentaires

Combustibles solides Produits pétroliers

Minerais Produits Métallurgiques

Minéraux, mat. de construct. Engrais

Produits chimiques Divers

17%

0%

1% 0%

47%

19%

7%

1%

8%

0%

France Import : Minerais

16% 3%

5%

2%

12%

7% 18%

11%

23%

3%

Allemagne Import : Produits chimiques

DES RÉALITÉS ET DES POTENTIELS IMPORTANTS

POUR LES SECTEURS UTILISATEURS

25

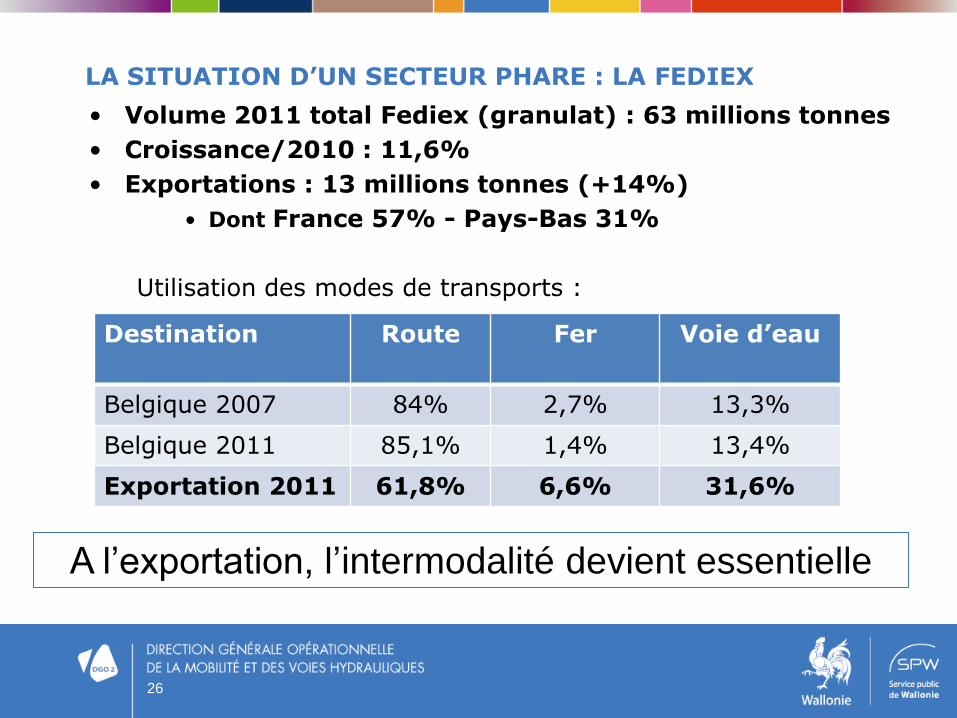

LA SITUATION D’UN SECTEUR PHARE : LA FEDIEX

• Volume 2011 total Fediex (granulat) : 63 millions tonnes

• Croissance/2010 : 11,6%

• Exportations : 13 millions tonnes (+14%)

• Dont France 57% - Pays-Bas 31%

Utilisation des modes de transports :

26

Destination Route Fer Voie d’eau

Belgique 2007 84% 2,7% 13,3%

Belgique 2011 85,1% 1,4% 13,4%

Exportation 2011 61,8% 6,6% 31,6%

A l’exportation, l’intermodalité devient essentielle

IMPORTANCE DE CES DONNÉES POUR LE PROJET SEINE-ESCAUT : EXEMPLE DE L’INDUSTRIE EXTRACTIVE

27

En 2011 :

Export fluvial vers la France

: 0,9 MT

Dont : 0,3 MT en mat

construction

Export total matériaux de

construction : 7,7 MT

% moyen du fluvial à

l’exportation : 32%

Potentiel de croissance

énorme pour le secteur!

L’INTERMODALITÉ AU CŒUR DES EXPORTATIONS, DE L’ATTRACTIVITÉ, DE L’ACTIVITÉ WALLONNE

• Etude de la BNB sur l’Importance économique des ports

– Le bassin portuaire liégeois génère

– 2,8 milliards d’euros de valeur ajoutée

– 28000 emplois directs et indirects

– Des investissements annuels de plusieurs centaines de millions d’euros

• Etude Cushman&Wakefield

– La Wallonie : N°1 en terme d’attractivité pour l’implantation

de centres de distributions européens

• Etudes économiques Seine-Escaut, Ivoz-Ramet, Lanaye :

– Montrent toutes un bénéfice économique important dont une part très significative va aux entreprises utilisatrices du transport fluvial

28

LA WALLONIE DÉVELOPPE LES OUTILS DE L’INTERMODALITÉ

29

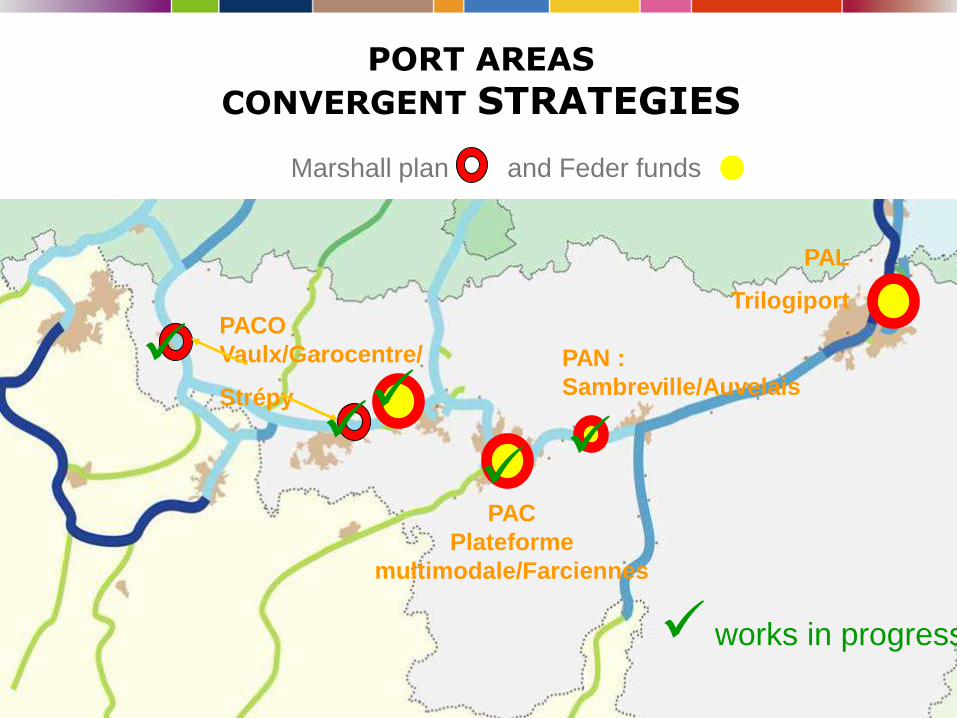

PORT AREAS

CONVERGENT STRATEGIES

Marshall plan and Feder funds

Tournai

Mons

Charleroi

Namur

Liège

Bruxelles

Lille PAN :

Sambreville/Auvelais

PAL

Trilogiport

PAC

Plateforme

multimodale/Farciennes

PACO

Vaulx/Garocentre/

Strépy

works in progress

31

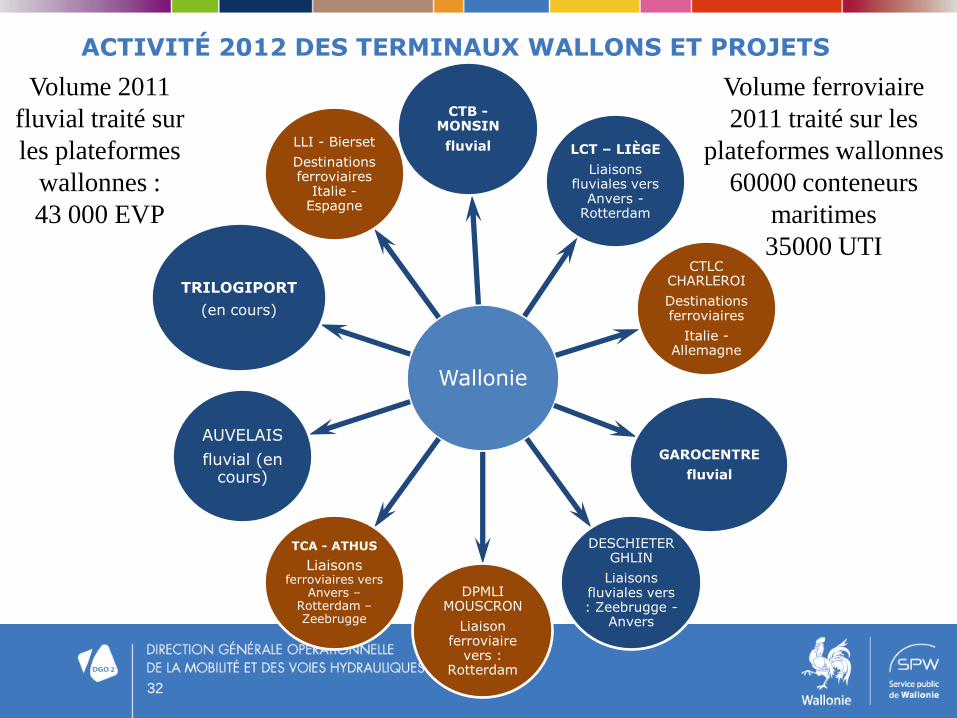

ACTIVITÉ 2012 DES TERMINAUX WALLONS ET PROJETS

32

Wallonie

CTB - MONSIN

fluvial LCT – LIÈGE

Liaisons fluviales vers

Anvers - Rotterdam

CTLC CHARLEROI

Destinations ferroviaires

Italie - Allemagne

GAROCENTRE

fluvial

DESCHIETER GHLIN

Liaisons fluviales vers : Zeebrugge -

Anvers

DPMLI MOUSCRON

Liaison ferroviaire

vers : Rotterdam

TCA - ATHUS

Liaisons ferroviaires vers

Anvers – Rotterdam – Zeebrugge

AUVELAIS

fluvial (en cours)

TRILOGIPORT

(en cours)

LLI - Bierset

Destinations ferroviaires

Italie - Espagne

Volume ferroviaire

2011 traité sur les

plateformes wallonnes

60000 conteneurs

maritimes

35000 UTI

Volume 2011

fluvial traité sur

les plateformes

wallonnes :

43 000 EVP

Autres sites opérationnels Current situation

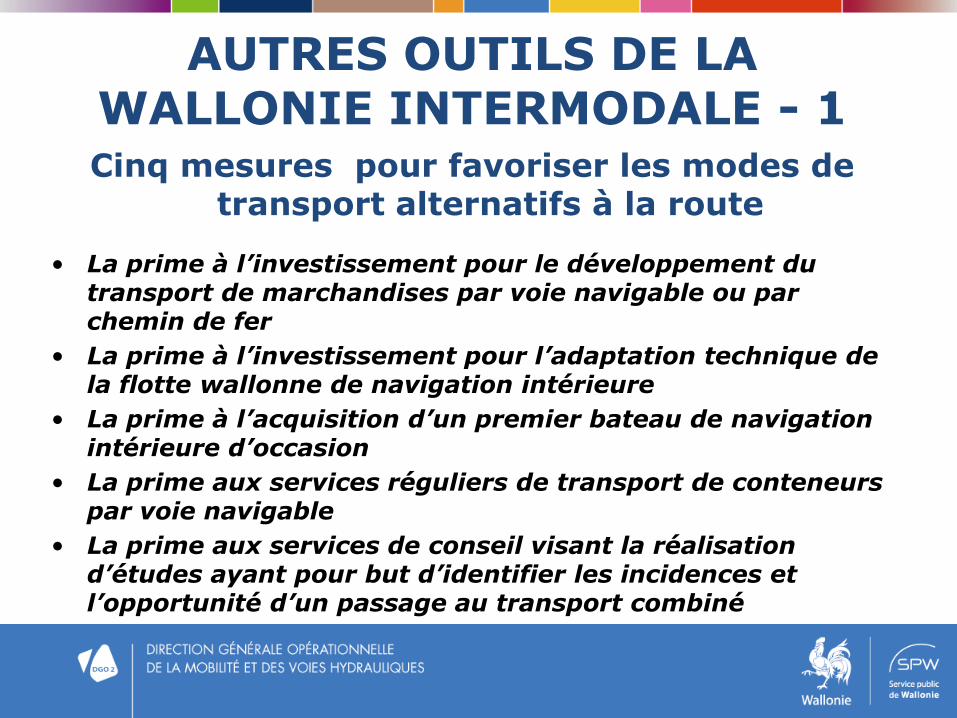

AUTRES OUTILS DE LA WALLONIE INTERMODALE - 1 Cinq mesures pour favoriser les modes de

transport alternatifs à la route

• La prime à l’investissement pour le développement du transport de marchandises par voie navigable ou par chemin de fer

• La prime à l’investissement pour l’adaptation technique de la flotte wallonne de navigation intérieure

• La prime à l’acquisition d’un premier bateau de navigation intérieure d’occasion

• La prime aux services réguliers de transport de conteneurs par voie navigable

• La prime aux services de conseil visant la réalisation d’études ayant pour but d’identifier les incidences et l’opportunité d’un passage au transport combiné

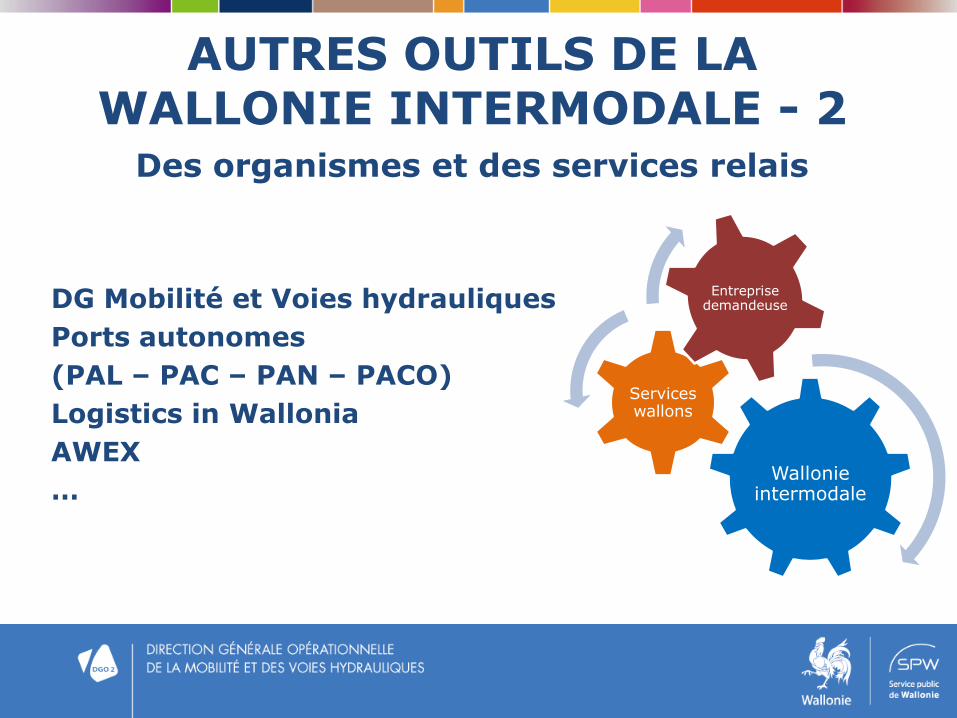

AUTRES OUTILS DE LA WALLONIE INTERMODALE - 2

Des organismes et des services relais

DG Mobilité et Voies hydrauliques

Ports autonomes

(PAL – PAC – PAN – PACO)

Logistics in Wallonia

AWEX

…

Wallonie intermodale

Services wallons

Entreprise demandeuse

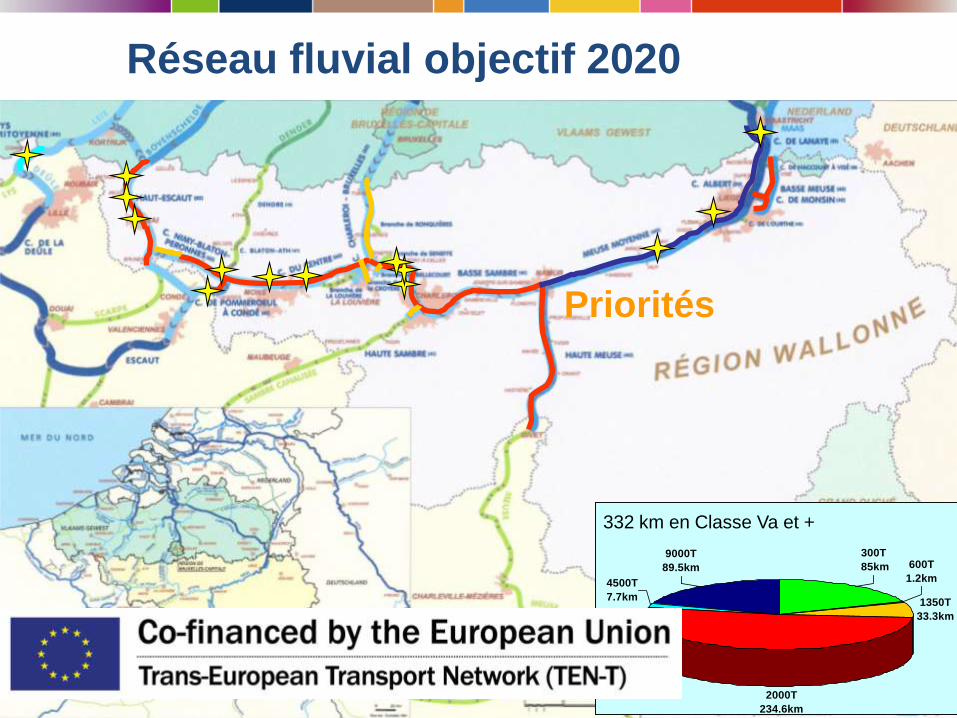

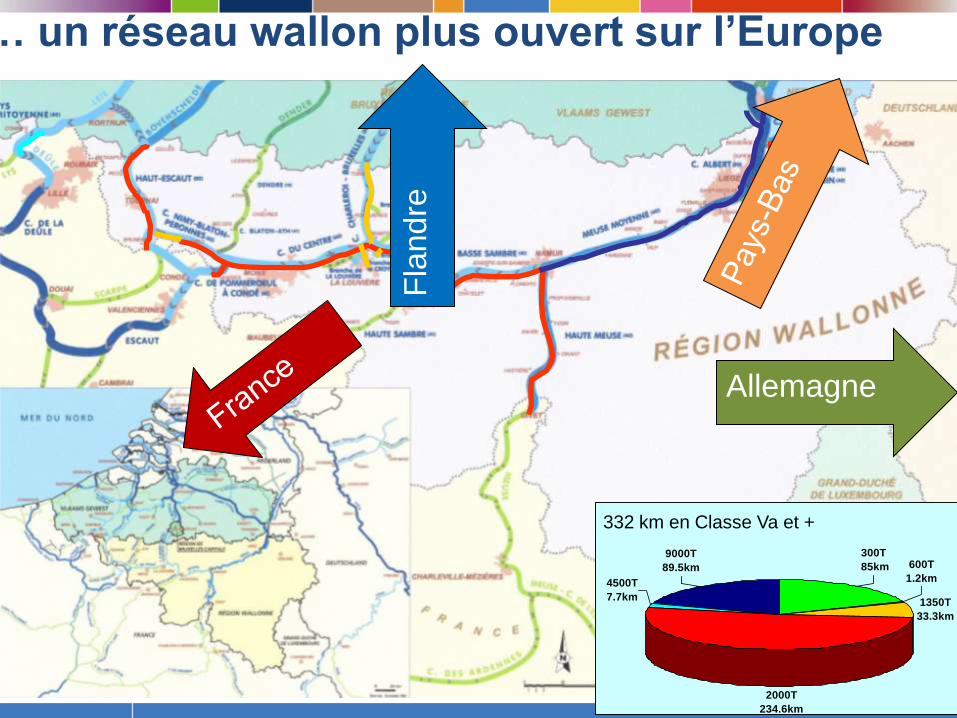

Réseau fluvial objectif 2020

9000T

89.5km

4500T

7.7km

2000T

234.6km

1350T

33.3km

300T

85km 600T

1.2km

332 km en Classe Va et +

Priorités

… un réseau wallon plus ouvert sur l’Europe

9000T

89.5km

4500T

7.7km

2000T

234.6km

1350T

33.3km

300T

85km 600T

1.2km

332 km en Classe Va et +

Allemagne F

landre

En guise de conclusion…