Embed Size (px)

Citation preview

Introduction

1. Enjeux des IFRS

2. Principes des IFRS 3. Champ d’application des IFRS

4. Liste des normes IFRS

Conclusion

Introduction :

Les normes internationales d'information financière, plus connues au sein de la profession comptable et financière sous leur nom anglais de « International Financial Reporting Standards » ou IFRS sont des normes comptables, élaborées par le Bureau des standards comptables internationaux (International Accounting Standards Board ou IASB en anglais) destinées aux entreprises cotées ou faisant appel à des investisseurs afin d’harmoniser la présentation et la clarté de leurs états financiers.

1. Enjeux des IFRS :

Après les scandales financiers du début des années 2000 en Europe et auxÉtats-Unis, les pouvoirs publics se sont attachés à renforcer la qualité de lacommunication financière afin de rétablir la confiance du public, des épargnants et des investisseurs. Ce vaste mouvement s’est traduit par l’adoption d’un ensemble de textes dont l’objectif commun est l’amélioration de la sécurité financière. L’année 2005 a ainsi vu l’application des normes IFRS (International Financial Reporting Standards, dénommées jusqu’en 2001 normes IAS pour International Accounting Standards) existant depuis 1973, destinées à toutes les entreprises faisant appel public à l’épargne.

L'adoption et l'application des normes comptables internationales au sein de l'Union européenne sont régies par le règlement (CE) 1606/2002 du 19 juillet 2002, qui définit notamment les critères d'application d'une norme.

Le règlement européen du 19 juillet 2002, en imposant aux entreprises faisant appel public à l’épargne de présenter leurs comptes consolidés selon les normes IFRS, vise principalement à garantir une meilleure transparence comptable. En effet, la présentation des comptes de ces entreprises selon des normes harmonisées en facilitera la compréhension et surtout la comparaison à l’échelon européen.

Elles vont nécessiter de profonds aménagements informatiques, aussi biendans les grands groupes que dans les PME-PMI. Le changement de référentiel comptable que vont connaître toutes les entreprises va transformer le fonctionnement des marchés financiers, des entreprises et des économies, d’une part, et l’élaboration des comptes, d’autre part. Moins médiatisé dans le grand public que le passage à l’euro, ce changement aux normes internationales IAS/IFRS aura pourtant beaucoup d’impact. L’objectif est en effet de rétablir la clarté des comptes des entreprises, la confiance des investisseurs sur les marchés boursiers, mise à mal ces cinq dernières années par des scandales à répétition et par l’explosion de la dette des entreprises. Le travail des veilleurs va devenir plus simple, plus rapide et accessible au néophyte.

Deux nouveaux principes comptables sont ajoutés :

prééminence de l'économique sur le juridique : les comptes doivent donner une image fidèle de l'entreprise et de son patrimoine (ainsi, le crédit bail rentre à l'actif du bilan)

importance relative : une information ne doit figurer dans l'annexe que si elle peut influer sur les choix futurs des utilisateurs.

2. Principes des IFRS:

La logique de ces normes comptables repose sur quelques points (parfois divergents par rapport au droit comptable français) en particulier l'option de valorisation à la juste valeur des actifs et passifs, la primauté de la substance sur la forme, l’approche prioritairement bilancielle, la prise en compte prioritaire de la vision de l’investisseur, le principe de prudence subordonné à celui de neutralité et de pertinence, l’absence de textes spécifiques à un secteur d’activité, la moindre reconnaissance de la comptabilité d’intention, la place plus importante qu’occupe l’interprétation dans l’application des normes.

Les états financiers et l’information comptable ne sont pas définis de la même façon dans le référentiel international. Ces derniers comprennent désormais le bilan, le compte de résultat, le tableau de flux de trésorerie (optionnel en France), l’annexe et « tout autre document utile à la compréhension des comptes » comme le bénéfice par action pour les sociétés cotées. Quant à l’information comptable, elle doit être « intelligible » : son lecteur doit pouvoir se forger une opinion sur l’activité de l’entreprise à la simple lecture des informations comptables, « pertinente » : les informations doivent permettre au lecteur de prendre des décisions économiques appropriées sur le futur de l’entreprise, « d’une importance relative » : une information comptable ne doit être divulguée que si et seulement si elle apporte des éléments utiles à la prisede décision. Ce seuil de signification (langage usuel des auditeurs financiers) dépend du jugement du professionnel. Par exemple, une baisse de l’activité économique de l’entreprise peut-être importante en volume mais non significative par rapport au chiffre d’affaire généré par le groupe.L'information doit enfin être « fiable », utilisée sans risque d’erreur. La fiabilité repose sur quatre principes fondamentaux : la neutralité, l’apparence juridique, la prééminence de la réalité économique sur l’apparence juridique et le respect de l’image fidèle...

3. Champ d'application des IFRS :

Les normes IFRS s'appliquent à tous les Etats qui le souhaitent. Néanmoinsen 2007, le principal utilisateur de ces normes demeure l'Union européenne puisque le règlement CE 1606/2002 de l’U.E. impose à toutes les sociétés cotées publiant des comptes consolidés d’établir des états financiers dès le 1er janvier 2005 en I.A.S. / I.F.R.S. L’application du référentiel comptable devient alors obligatoire dès le 1er janvier 2005 et le 1er janvier 2007 pour les sociétés ayant seulement des titres cotés autres que des actions. Cette adoption a également pu avoir des effets d’entraînements car de nombreux pays à l’image de l’Arménie, de l’Egypte, ou de l’Ukraine… utilisent déjà (comme l’U.E.) en totalité ou en partie le référentiel international. En France, les groupes non cotés peuvent aussi, au choix, opter pour les normes ou conserver les règles françaises applicables aux comptes consolidés (CRC99-02).

4. Liste des normes IFRS :

Module Name Domaines d'analyse

IAS 1Presentation of Financial Statements

Présentation des états financiers (voir bilan, compte de résultat, notes etc.)

IAS 2 Inventories Stocks

IAS 7 Cash Flow Statements Tableaux des flux de trésorerie

IAS 8Accounting Policies, Changes in Accounting Estimates and Errors

Méthodes comptables, changementsd'estimations et corrections d'erreurs

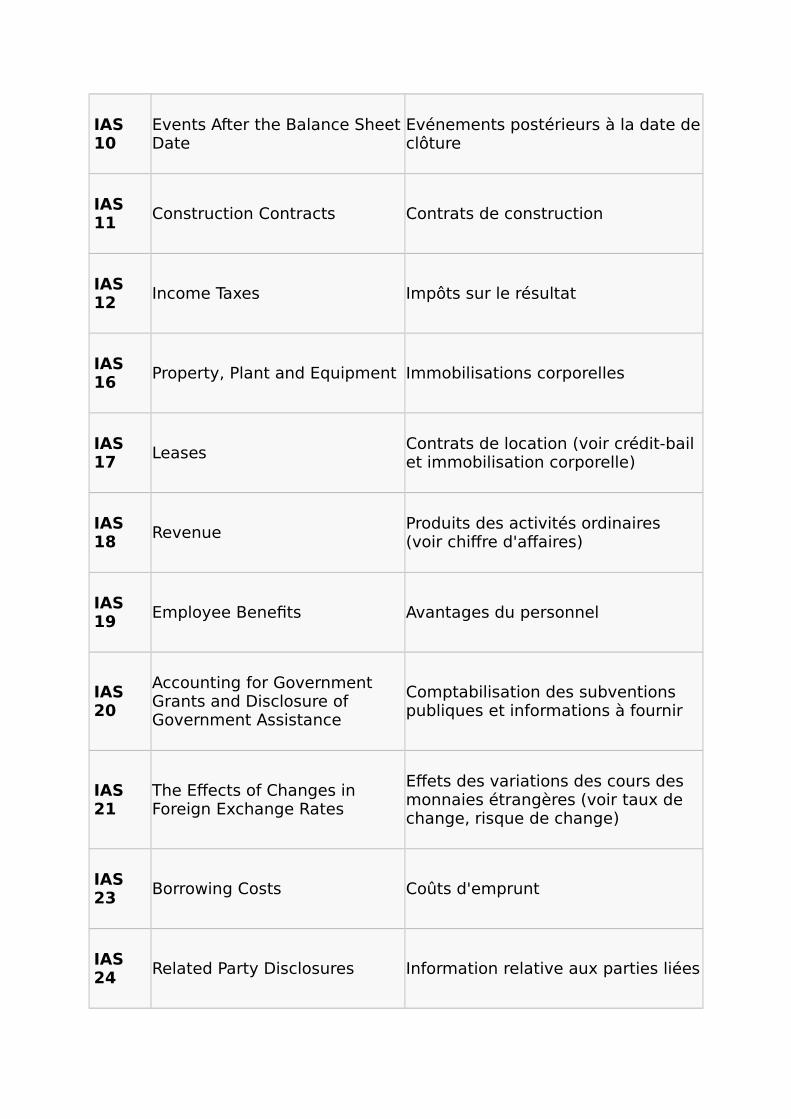

IAS 10

Events After the Balance SheetDate

Evénements postérieurs à la date declôture

IAS 11

Construction Contracts Contrats de construction

IAS 12

Income Taxes Impôts sur le résultat

IAS 16

Property, Plant and Equipment Immobilisations corporelles

IAS 17

LeasesContrats de location (voir crédit-bail et immobilisation corporelle)

IAS 18

RevenueProduits des activités ordinaires (voir chiffre d'affaires)

IAS 19

Employee Benefits Avantages du personnel

IAS 20

Accounting for Government Grants and Disclosure of Government Assistance

Comptabilisation des subventions publiques et informations à fournir

IAS 21

The Effects of Changes in Foreign Exchange Rates

Effets des variations des cours des monnaies étrangères (voir taux de change, risque de change)

IAS 23

Borrowing Costs Coûts d'emprunt

IAS 24

Related Party Disclosures Information relative aux parties liées

IAS 26

Accounting and Reporting by Retirement Benefit Plans

Comptabilité et reporting des engagements de retraite

IAS 27

Consolidated and Separate Financial Statements

États financiers consolidés et individuels

IAS 28

Investments in AssociatesParticipations dans des entreprises associées (<50% du capital)

IAS 29

Financial Reporting in Hyperinflationary Economies : voir

Information financière dans les économies hyperinflationnistes

IAS 31

Interests in Joint VenturesParticipations dans des coentreprises

IAS 32

Financial Instruments (Disclosure and Presentation)

Instruments financiers - Présentation

IAS 33

Earnings per Share Résultat par action

IAS 34

Interim Financial Reporting Information financière intermédiaire

IAS 36

Impairment of assetsDépréciation d'actifs (voir amortissement)

IAS 37

Provisions, Contingent Liabilities and Contingent Assets

Provisions, passifs éventuels et actifs éventuels

IAS 38

Intangible Assets Immobilisations incorporelles

IAS 39

Financial Instruments (Recognition and Measurement)

Instruments financiers - Comptabilisation et évaluation

IAS 40

Investment Property Immeubles de placement

IAS 41

Agriculture Agriculture

IFRS 1

First-time Adoption of International Financial Reporting Standards

Première application des normes IFRS

IFRS 2

Share-based Payment Paiement fondé sur des actions

IFRS 3

Business CombinationsRegroupements d'entreprises (voir fusions, acquisitions, goodwill)

IFRS 4

Insurance Contracts Contrats d'assurance

IFRS 5

Non-current Assets Held for Sale and Discontinued Operations

Actifs non courants destinés à être vendus et activités abandonnées

IFRS 6

Exploration for and Evaluation of Mineral resources

Prospection et évaluation des ressourses minérales

IFRS 7

Financial Instruments: Disclosures

Instruments financiers - Information à fournir

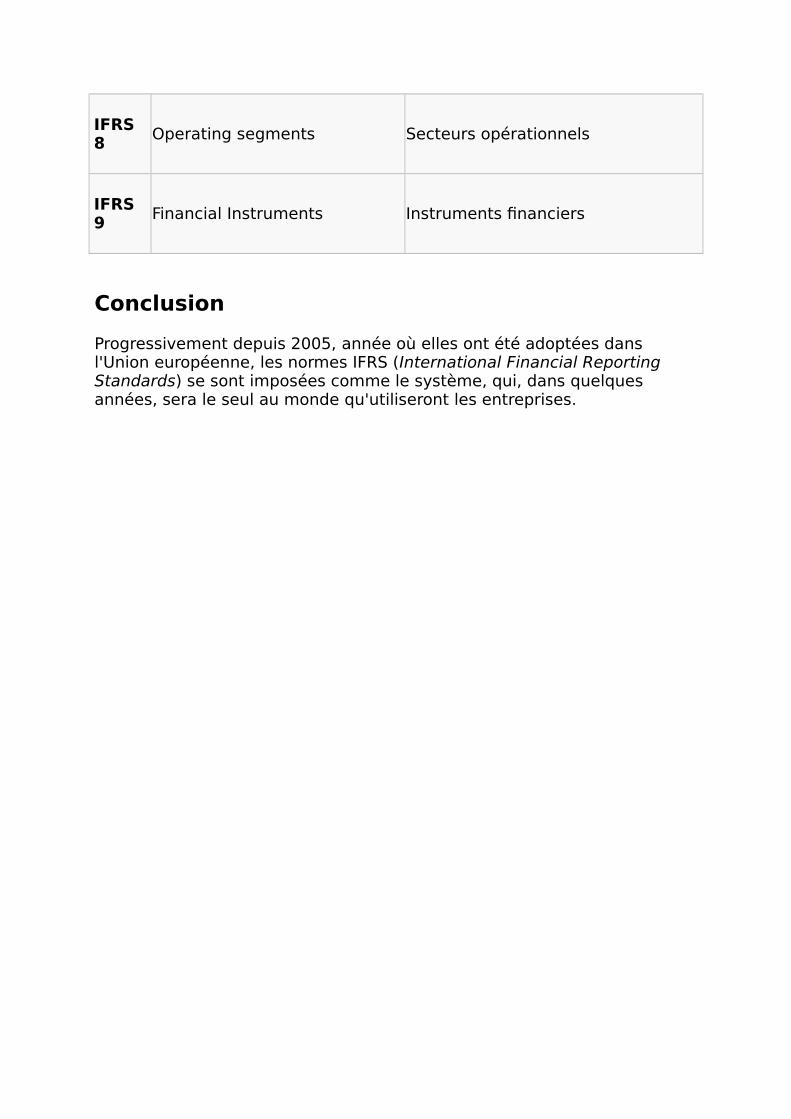

IFRS 8

Operating segments Secteurs opérationnels

IFRS 9

Financial Instruments Instruments financiers

Conclusion

Progressivement depuis 2005, année où elles ont été adoptées dans l'Union européenne, les normes IFRS (International Financial Reporting Standards) se sont imposées comme le système, qui, dans quelques années, sera le seul au monde qu'utiliseront les entreprises.