Embed Size (px)

Citation preview

THOMAS VENDÔME INVESTMENT – sept. 2017

1

LA LETTRE ECO

DE THOMAS VENDÔME INVESTMENT

HORIZON FRANCE

o Pas de trêve pour l’immobilier

HORIZON CONJONCTURE

o le taux de chômage fait du surplace en Europe

HORIZON EXTERIEUR

o La République tchèque, le nouveau dragon

HORIZON FINANCE

o Le plafond de verre des taux TOUT HORIZON

o De plus en plus de Français seuls, une révolution silencieuse

POINTS DE REPERE

o La taxation des revenus du capital au sein de l’OCDE

o Les statistiques de TVI

THOMAS VENDÔME INVESTMENT – sept. 2017

2

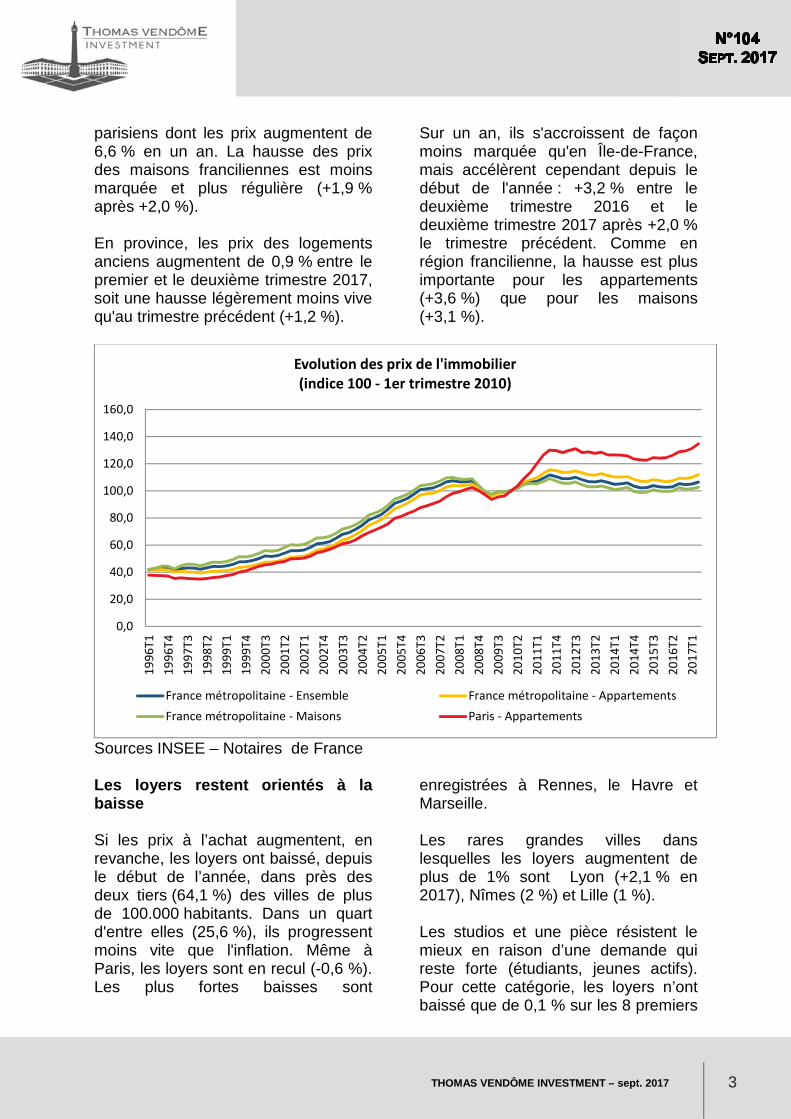

HORIZON FRANCE Pas de trêve pour l’immobilier Depuis la crise de 2008/2009, le prix de l’immobilier à Paris a augmenté de 35 % atteignant ainsi un record. Pour la province, les appartements et maisons ont retrouvé leur niveau d’avant crise. Le marché immobilier est par nature très segmenté. En effet, la situation qui prévaut à Paris, en Île-de-France et dans certaines grandes métropoles (Bordeaux, Nantes, Rennes, Toulouse, Lyon ou Lille) n’est pas comparable à celle des villes de taille moyenne ou des vieux centres industriels. Depuis un an, les dépenses d’investissement des ménages sont en hausse. Ceux-ci sont revenus sur le marché de l’immobilier. La preuve en est fournie par l’évolution des prêts. De 2014 à 2016, selon la Banque de France, les renégociations de prêt représentaient plus de 50 % du volume des prêts distribués. Au mois de juillet, ce ratio est tombé à 27 %. Les ménages profitent des taux bas pour acquérir des biens immobiliers. Les craintes qui se sont fait jour en début d’année sur leur éventuelle remontée les a incités à accélérer leurs achats. Par ailleurs, la baisse du rendement des fonds euros de l’assurance-vie a pu également conduire certains à réorienter une partie de leur épargne. Le Gouvernement devrait présenter mercredi 13 septembre un projet de loi sur l’immobilier prévoyant une réforme des aides personnels au logement (APL). Par ailleurs, il pourrait également contenir des dispositions sur le Pinel qui arrive à expiration d’ici la fin de l’année ainsi que sur le prêt à taux zéro. Logiquement, les aspects

budgétaires et fiscaux seront fixés par le projet de loi de finances pour 2018. Le ministre de la Cohésion des territoires, Jacques Mézard, a précisé qu’il n’avait pas l’intention de mettre un terme au dispositif « Pinel » qui pourrait être néanmoins recentré sur les zones les plus tendues en termes de logement. Il en serait de même pour le prêt à taux zéro. Compte tenu de l’environnement économique et politique plutôt porteur, il n’est donc pas surprenant que les prix continuent à progresser. Ainsi, selon l'INSEE, au deuxième trimestre, les prix des logements anciens ont augmenté, en France métropolitaine, de 1,0 % par rapport au trimestre précédent. Les prix des appartements ont progressé de 1,6 % quand ceux des maisons n'ont connu qu'une hausse de 0,6 %. Sur un an, la progression est de +3,4 % par rapport au deuxième trimestre 2016, après +2,5 % le trimestre précédent. Pour le troisième trimestre consécutif, la hausse est plus importante pour les appartements (+4,2 %) que pour les maisons (+2,9 %). Pour l’Île-de-France, au deuxième trimestre 2017, les prix des logements anciens ont augmenté de 1,3 % par rapport au premier trimestre 2017, comme au trimestre précédent. Sur un an, la hausse des prix s'intensifie : +3,9 % par rapport au même trimestre de l'année précédente, après +3,4 % début 2017 et +2,6 % fin 2016. Cette accélération provient d'une hausse plus prononcée des prix des appartements (+4,9 % sur un an, après +4,1 %), notamment des appartements

THOMAS VENDÔME INVESTMENT – sept. 2017

3

parisiens dont les prix augmentent de 6,6 % en un an. La hausse des prix des maisons franciliennes est moins marquée et plus régulière (+1,9 % après +2,0 %). En province, les prix des logements anciens augmentent de 0,9 % entre le premier et le deuxième trimestre 2017, soit une hausse légèrement moins vive qu'au trimestre précédent (+1,2 %).

Sur un an, ils s'accroissent de façon moins marquée qu'en Île-de-France, mais accélèrent cependant depuis le début de l'année : +3,2 % entre le deuxième trimestre 2016 et le deuxième trimestre 2017 après +2,0 % le trimestre précédent. Comme en région francilienne, la hausse est plus importante pour les appartements (+3,6 %) que pour les maisons (+3,1 %).

Sources INSEE – Notaires de France Les loyers restent orientés à la baisse Si les prix à l’achat augmentent, en revanche, les loyers ont baissé, depuis le début de l’année, dans près des deux tiers (64,1 %) des villes de plus de 100.000 habitants. Dans un quart d'entre elles (25,6 %), ils progressent moins vite que l'inflation. Même à Paris, les loyers sont en recul (-0,6 %). Les plus fortes baisses sont

enregistrées à Rennes, le Havre et Marseille. Les rares grandes villes dans lesquelles les loyers augmentent de plus de 1% sont Lyon (+2,1 % en 2017), Nîmes (2 %) et Lille (1 %). Les studios et une pièce résistent le mieux en raison d’une demande qui reste forte (étudiants, jeunes actifs). Pour cette catégorie, les loyers n’ont baissé que de 0,1 % sur les 8 premiers

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

19

96

T1

19

96

T4

19

97

T3

19

98

T2

19

99

T1

19

99

T4

20

00

T3

20

01

T2

20

02

T1

20

02

T4

20

03

T3

20

04

T2

20

05

T1

20

05

T4

20

06

T3

20

07

T2

20

08

T1

20

08

T4

20

09

T3

20

10

T2

20

11

T1

20

11

T4

20

12

T3

20

13

T2

20

14

T1

20

14

T4

20

15

T3

20

16

T2

20

17

T1

Evolution des prix de l'immobilier

(indice 100 - 1er trimestre 2010)

France métropolitaine - Ensemble France métropolitaine - Appartements

France métropolitaine - Maisons Paris - Appartements

THOMAS VENDÔME INVESTMENT – sept. 2017

4

mois de l’année. Pour les quatre et cinq pièces, la baisse est sensible (respectivement 1,2 et 1,7 %). Cette évolution est liée à une moindre mobilité de la part des ménages. Le vieillissement de la population réduit les changements de domicile. Les familles susceptibles de louer dans le secteur privé privilégient l’achat afin de profiter des faibles taux d’intérêt. Du fait de la stagnation des revenus, les propriétaires éprouvent des difficultés

à trouver des locataires solvables. L’encadrement des loyers institué dans plusieurs villes pèse également sur le montant des loyers. Cette baisse des loyers a comme conséquence une diminution des travaux d'entretien et de rénovation des logements. En 2017, l'effort d'amélioration des appartements s’est contracté. Il se situe à son plus bas niveau depuis vingt ans.

HORIZON CONJONCTURE Le taux de chômage fait du surplace en Europe La décrue du chômage au sein de la zone euro s’effectue, depuis quelques mois, de manière homéopathique. Il s’élevait en juin comme en juillet à 9,1 %. Néanmoins, sur un an, la baisse reste non négligeable, -0,9 point et permet au chômage d’être à son plus bas niveau depuis février 2009. Au sein de l’Union européenne, grâce à la bonne tenue du marché de l’emploi au Royaume-Uni et dans certains pays d’Europe de l’Est (dont la République tchèque), le taux de chômage était de 7,7 % en juillet, également stable par rapport à juin. Il est en baisse de 0,8 point sur un an. Ce taux est le plus faible enregistré dans l'Union européenne depuis décembre 2008. Eurostat estime qu’au mois de juillet, 18,916 millions d’hommes et de femmes étaient au chômage dans l’Union, dont 14,860 millions dans la zone euro. Par rapport à juin, le nombre de chômeurs a augmenté de 93 000 dans l’Union et de 73 000 dans la zone.

Parmi les États membres, les taux de chômage les plus faibles en juillet 2017 ont été enregistrés en République tchèque (2,9 %), en Allemagne (3,7 %) ainsi qu'à Malte (4,1 %). Les taux de chômage les plus élevés ont quant à eux été constatés en Grèce (21,7 % en mai 2017) et en Espagne (17,1 %). Le taux de chômage est passé en France de 9,6 à 9,8 %. Sur un an, il est stable, en baisse simplement de 0,1 point. La France est le sixième État le moins performant en termes d’emploi au sein de la zone euro. Le Portugal qui figurait parmi les mauvais élèves a réussi à réduire de 1,8 point son taux de chômage ce qui lui a permis de distancer la France. Parmi les autres fortes baisses, figurent la Croatie (de 13,2 % à 10,6 %), l’Espagne (de 19,6 à 17,1 %) et la Slovaquie (de 9,7 à 7,3 %) et Chypre. A titre de comparaison, en juillet, le taux de chômage aux États-Unis s’est établi à 4,3 %, en baisse par rapport au taux de 4,4 % enregistré en juin et par rapport à celui de 4,9 % de juillet 2016.

THOMAS VENDÔME INVESTMENT – sept. 2017

5

La stagnation, depuis quelques mois, du taux de chômage en Europe peut s’expliquer par le fait que plusieurs pays dont l’Allemagne sont en situation de plein emploi. Ils ne peuvent plus escompter améliorer de manière importante leur taux de chômage. Des gains sont constatés en Europe du Sud mais ils ont tendance à se ralentir

en raison du retour sur le marché du travail d’actifs qui en étaient sortis avec les annonces sur le retour de la croissance. Plusieurs États dont la France et l’Italie éprouvent des difficultés à réduire leur chômage en raison de leur positionnement économique et des difficultés structurelles qu’ils connaissent.

Taux de chômage – juillet 2017

HORIZONS EXTERIEURS LA REPUBLIQUE TCHEQUE , LE NOUVEAU DRAGON Dans les années 80, l’économie mondiale avait ses quatre dragons asiatiques, Taïwan, la Corée du Sud, Singapour et Hong-Kong qui accumulaient les succès avant de laisser la place aux pays émergents dans les années 2000. Les années 2010 ne marqueraient-elles pas le

retour sur le devant de la scène de quelques pays d’Europe de l’Est et tout particulièrement celui de la République tchèque ? Ce pays figure parmi les meilleurs élèves de la classe européenne en termes de croissance et d’emploi.

THOMAS VENDÔME INVESTMENT – sept. 2017

6

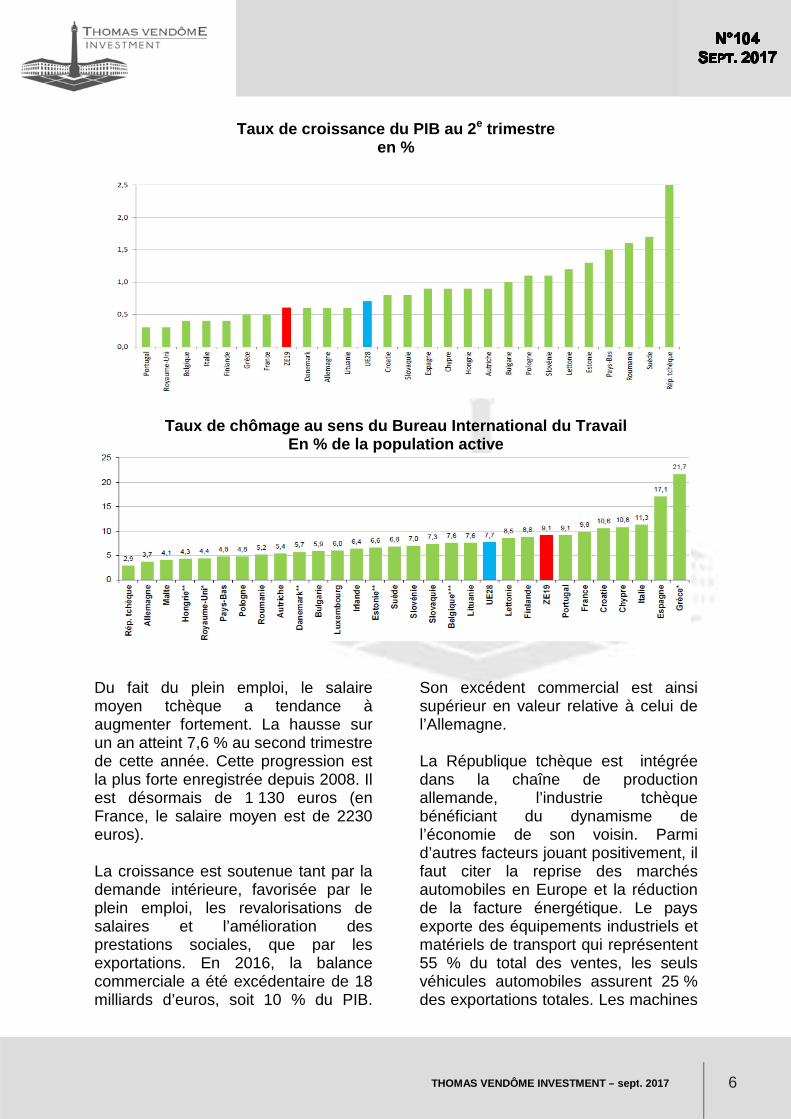

Taux de croissance du PIB au 2 e trimestre en %

Taux de chômage au sens du Bureau International du Travail En % de la population active

Du fait du plein emploi, le salaire moyen tchèque a tendance à augmenter fortement. La hausse sur un an atteint 7,6 % au second trimestre de cette année. Cette progression est la plus forte enregistrée depuis 2008. Il est désormais de 1 130 euros (en France, le salaire moyen est de 2230 euros). La croissance est soutenue tant par la demande intérieure, favorisée par le plein emploi, les revalorisations de salaires et l’amélioration des prestations sociales, que par les exportations. En 2016, la balance commerciale a été excédentaire de 18 milliards d’euros, soit 10 % du PIB.

Son excédent commercial est ainsi supérieur en valeur relative à celui de l’Allemagne. La République tchèque est intégrée dans la chaîne de production allemande, l’industrie tchèque bénéficiant du dynamisme de l’économie de son voisin. Parmi d’autres facteurs jouant positivement, il faut citer la reprise des marchés automobiles en Europe et la réduction de la facture énergétique. Le pays exporte des équipements industriels et matériels de transport qui représentent 55 % du total des ventes, les seuls véhicules automobiles assurent 25 % des exportations totales. Les machines

THOMAS VENDÔME INVESTMENT – sept. 2017

7

et matériels électriques (+12 %), les pièces détachées automobiles (+13,1%), suivis des matériels informatiques (- 0,9 %) et des machines et équipements industriels (+8,2 %) complètent la liste des principaux produits tchèques exportés. En raison d’une situation budgétaire équilibrée (déficits publics inférieurs à 1 % du PIB et dette publique inférieure à 38 % du PIB en 2016), les autorités ont pu relever les minimas sociaux. Le minimum social est passé, cette année, de 9 900 couronnes (380 euros) à 11 000 couronnes (422 euros) et il devrait connaître une nouvelle réévaluation début 2018, en passant à 12 200 couronnes (468 euros). Le

salaire minimum devrait ainsi être supérieur au seuil de pauvreté en République tchèque. La République tchèque doit faire face à plusieurs défis dont le vieillissement de la population et la réorientation de son modèle ainsi que la lutte contre les inégalités. La République tchèque est, avec l'Espagne et l'Italie, l’État ayant un des plus faibles taux de natalité au monde : 1,27 enfant par femme. À défaut de recourir à l’immigration, cette situation entraînera une baisse assez rapide de la population active et une augmentation des dépenses de retraite

L’économie tchèque dépend fortement du secteur des transports. Pour éviter d’être dépendant des aléas de ce secteur, les autorités encouragent l’accroissement de l’effort de recherche et une plus forte présence des entreprises dans les secteurs de pointe (techniques de l’information, numériques, robots, santé). La montée en gamme constitue une nécessité

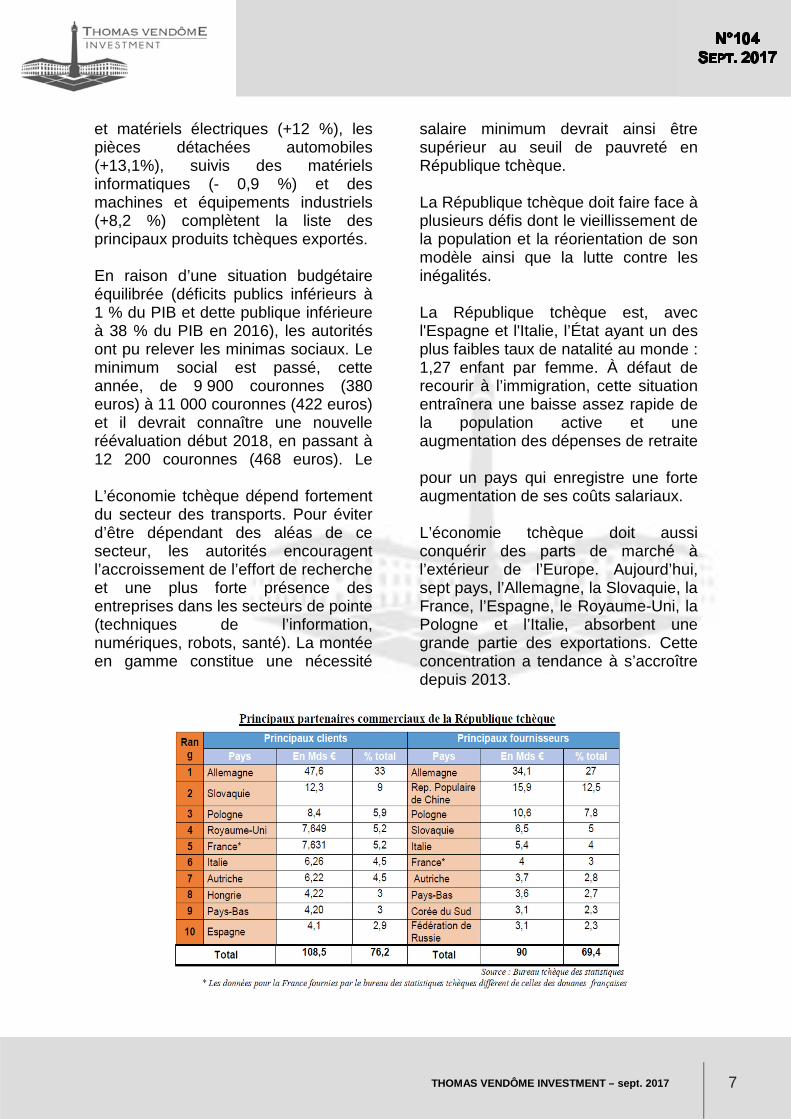

pour un pays qui enregistre une forte augmentation de ses coûts salariaux. L’économie tchèque doit aussi conquérir des parts de marché à l’extérieur de l’Europe. Aujourd’hui, sept pays, l’Allemagne, la Slovaquie, la France, l’Espagne, le Royaume-Uni, la Pologne et l’Italie, absorbent une grande partie des exportations. Cette concentration a tendance à s’accroître depuis 2013.

THOMAS VENDÔME INVESTMENT – sept. 2017

8

Le troisième axe d’inquiétude est lié aux inégalités qui demeurent importantes. Le salaire médian, qui sépare la population entre la moitié qui gagne plus et celle qui gagne moins, est de 955 euros. Certes, il a augmenté de 8,2 % au second trimestre mais il s’accompagne d’un écart important entre les 10 % les plus riches et les 10 % les plus pauvres. Par ailleurs, les inégalités de revenus entre les hommes et les femmes restent fortes. Le salaire médian pour les premiers est de 27 181 couronnes (1 043 euros) et, pour les secondes, de 22 300 couronnes (855 euros).

La République tchèque, tout en respectant tous les critères du Traité de Maastricht, recule sa date d’entrée au sein de la zone euro. Les autorités souhaitent pouvoir conserver des marges de manœuvre monétaires bien que, dans les faits, depuis plusieurs années, le taux de change est assez stable. Sur le plan diplomatique, la discrétion est de rigueur même si les responsables en place sont assez proches des dirigeants hongrois ou polonais. Néanmoins, en ce qui concerne la question des travailleurs détachés, afin de ne pas accommoder ses principaux clients, le Premier Ministre tchèque se situe sur la même ligne qu’Emmanuel Macron et Angela Merkel.

. HORIZON FINANCE Le plafond de verre des taux d’intérêt Les taux d’intérêt ne peuvent que remonter après avoir atteint un point historiquement bas, en Europe, en 2016. La reprise économique, l’augmentation de l’inflation, la fin des politiques monétaires non conventionnelles ne peuvent qu’amener à la hausse des taux. Cette antienne est répétée depuis le milieu de l’année dernière. Mercredi 13 septembre, le taux d’intérêt de l’OAT à 10 ans était de 0,692 % soit le même niveau que le 31 décembre 2016 (0,687 %). Le taux du titre américain était en milieu de semaine nettement inférieur à son niveau de fin d’année 2016 (2,193 contre 2,454 %). Le Bund allemand fait exception (0,402 % le 13 septembre 2017 contre 0,208 % le 31 décembre dernier). Malgré le plein emploi, malgré une croissance présente depuis plus de 6 ans, les autorités monétaires

américaines n’ont engagé le processus d’augmentation des taux qu’avec retard et parcimonie. Tous les arguments sont bons pour différer les hausses ou pour en limiter l’ampleur. Les professionnels intègrent de plus en plus que l’appréciation des taux sera assez limitée La principale limite à l’augmentation des taux d’intérêt est liée au niveau d’endettement des Etats qui dépasse 100 % du PIB aux Etats-Unis, au Japon, en Italie et qui s’en rapproche en France ou en Espagne. Une remontée des taux au-dessus du taux de croissance nominale potentielle des pays pourrait amener une crise des dettes. La croissance potentielle est calculée en prenant en compte les tendances constatées en matière de gains productivité, d’augmentation de la population active et de celle des prix.

THOMAS VENDÔME INVESTMENT – sept. 2017

9

Etant donné que la croissance potentielle varie de 1 à 2 % pour les grands pays de l’OCDE, le plafond de taux se situe, selon l’économiste Patrick Artus, autour de 3 % aux Etats-Unis, de 2 % pour la zone euro et de 0,7 % pour le Japon. Il en résulte que les marges d’appréciation des taux sont faibles, de l’ordre de 100 à 150 points de base. Si, par ailleurs, les taux devenaient supérieurs aux taux d’intérêt moyens des portefeuilles obligataires détenus par les intermédiaires financiers, ces derniers pourraient être confrontés à de graves problèmes. Dans ce cas, les

portefeuilles obligataires des intermédiaires passeraient en moins-values. Les clients détenteurs de vieux contrats demandent alors d’en sortir afin d’en ouvrir de nouveaux. Le taux d’intérêt moyen des portefeuilles obligataires est aujourd’hui, toujours selon Patrick Artus, d’environ 3,5 % aux Etats-Unis ; de 2,3 % dans la zone euro, de 2,8% au Royaume-Uni et de 0,7% au Japon. Ce deuxième plafond est pour le moment supérieur à celui de la croissance potentielle et ne joue donc pas. Ce n’est qu’en cas de relèvement de la croissance par amélioration des gains de productivité qu’il pourrait servir de limite maximale.

TOUT HORIZON De plus en plus de Français seuls, une révolution s ilencieuse Conséquence du changement des modes de vie et du vieillissement, la France se compose de plus en plus de ménages constitués d’une seule personne. Cette évolution n’est pas sans conséquences sur la consommation de biens et de services ainsi que sur l’immobilier. Moins d’enfants, plus de personnes âgées isolées, cela modifie la demande en services de proximité. Par ailleurs, la consommation s’effectuera de plus en plus dans des commerces de centre-ville ou par Internet fragilisant les grands centres commerciaux de banlieue. En effet, une personne seule et, de surcroît, âgée n’a aucun avantage à perdre son temps au sein d’une grande surface. Le besoin de disposer d’une voiture s’amoindrit avec la réduction du nombre d’enfants. Fin 2013, la France comptait, selon l’INSEE, 28,5 millions de ménages. Un

ménage se définit par l’ensemble des occupants d’une résidence principale, qu’ils aient ou non des liens de parenté. Une personne est comptée à son domicile personnel ou familial, même si elle passe plus de temps dans un autre logement pour raisons scolaires ou professionnelles. Les sans-abri, les résidents des communautés et les personnes vivant dans des habitations mobiles sont « hors ménage » (1,5 million de personnes sont ainsi considérées hors ménage). Il s’agit des résidents vivant en internat, en foyers de jeunes travailleurs, en maison de retraite, en prison, les hommes et les femmes du voyage (forains) ainsi que les sans domicile fixe.

THOMAS VENDÔME INVESTMENT – sept. 2017

10

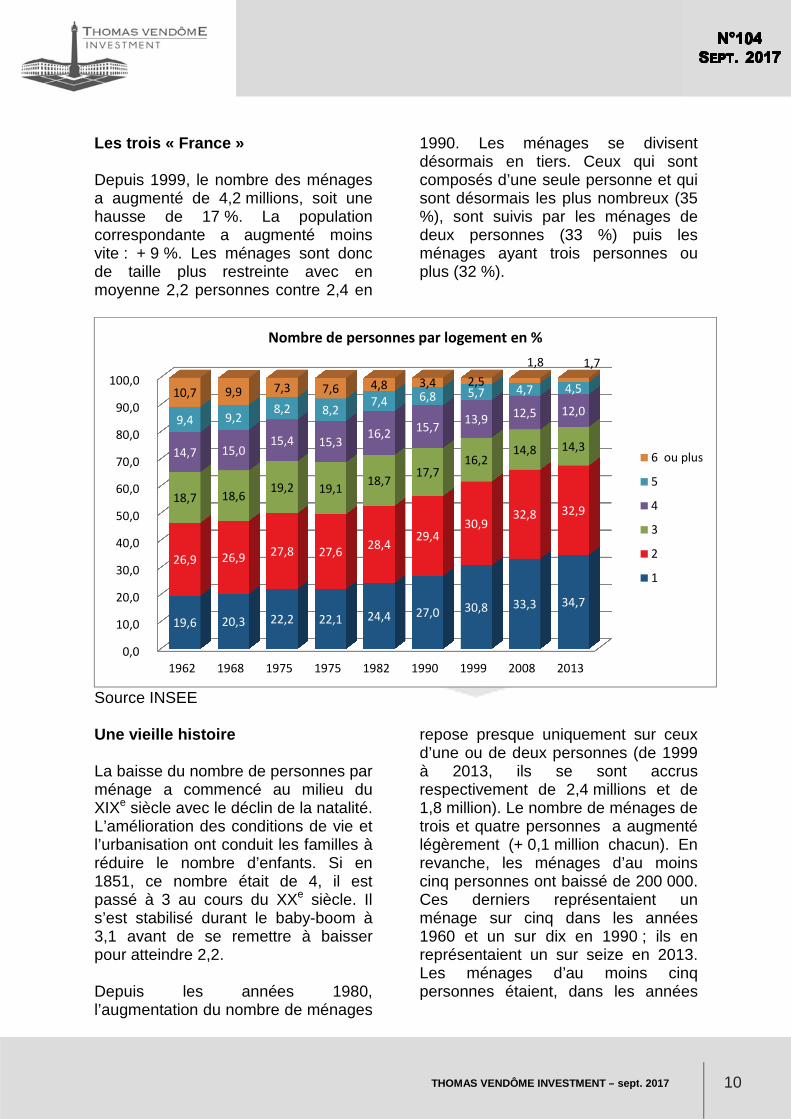

Les trois « France » Depuis 1999, le nombre des ménages a augmenté de 4,2 millions, soit une hausse de 17 %. La population correspondante a augmenté moins vite : + 9 %. Les ménages sont donc de taille plus restreinte avec en moyenne 2,2 personnes contre 2,4 en

1990. Les ménages se divisent désormais en tiers. Ceux qui sont composés d’une seule personne et qui sont désormais les plus nombreux (35 %), sont suivis par les ménages de deux personnes (33 %) puis les ménages ayant trois personnes ou plus (32 %).

Source INSEE Une vieille histoire La baisse du nombre de personnes par ménage a commencé au milieu du XIXe siècle avec le déclin de la natalité. L’amélioration des conditions de vie et l’urbanisation ont conduit les familles à réduire le nombre d’enfants. Si en 1851, ce nombre était de 4, il est passé à 3 au cours du XXe siècle. Il s’est stabilisé durant le baby-boom à 3,1 avant de se remettre à baisser pour atteindre 2,2. Depuis les années 1980, l’augmentation du nombre de ménages

repose presque uniquement sur ceux d’une ou de deux personnes (de 1999 à 2013, ils se sont accrus respectivement de 2,4 millions et de 1,8 million). Le nombre de ménages de trois et quatre personnes a augmenté légèrement (+ 0,1 million chacun). En revanche, les ménages d’au moins cinq personnes ont baissé de 200 000. Ces derniers représentaient un ménage sur cinq dans les années 1960 et un sur dix en 1990 ; ils en représentaient un sur seize en 2013. Les ménages d’au moins cinq personnes étaient, dans les années

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1962 1968 1975 1975 1982 1990 1999 2008 2013

19,6 20,3 22,2 22,1 24,4 27,0 30,8 33,3 34,7

26,9 26,9 27,8 27,6

28,4 29,4

30,9 32,8 32,9

18,7 18,6 19,2 19,1

18,7 17,7

16,2 14,8 14,3

14,7 15,0 15,4 15,3

16,2 15,7

13,9 12,5 12,0

9,4 9,2 8,2 8,2

7,4 6,8 5,7 4,7 4,5 10,7 9,9 7,3 7,6 4,8 3,4 2,5

1,8 1,7

Nombre de personnes par logement en %

6 ou plus

5

4

3

2

1

THOMAS VENDÔME INVESTMENT – sept. 2017

11

1960, aussi fréquents que ceux d’une seule personne. Au cours de ces cinquante dernières années, l’évolution de la taille des ménage est liée à la diminution du nombre de mariages, à la multiplication des divorces, aux entrées professionnelles plus tardives, au travail féminin qui retarde et étale l’arrivée des enfants et à la décohabitation des générations. Depuis les années 90, le vieillissement joue un rôle important dans la montée du nombre de ménages ne comportant qu’une seule personne. En effet, en raison de l’écart d’espérance de vie entre les hommes et les femmes, ces dernières passent fréquemment les dernières années de leur vie seules. En 2013, 38 % des personnes âgées de 75 ans ou plus résidaient seules. Au total, en 2013, 10 millions de personnes vivaient seules dont 57 % de femmes. Le poids des personnes seules au sein de la population est passé de 10 à 15 % de 1990 à 2013. La prépondérance féminine parmi les personnes seules s’atténue progressivement : parmi elles, on compte 135 femmes pour 100 hommes en 2013. On en comptait 148 pour 100 hommes en 1999 et 168 en 1990. Hommes/femmes, des parcours de vie différents Jusqu’à 23 ans, les femmes logent plus souvent seules que les hommes, car elles quittent plus tôt le foyer parental. À l’inverse, les hommes résident plus souvent seuls que les femmes entre 24 et 46 ans car ils restent plus longtemps chez leurs parents et se mettent en couple plus tardivement. Par ailleurs, en cas de

séparation, les femmes ont majoritairement la garde des enfants. Dans ce cas de figure, le père est alors comptabilisé comme vivant seul. En 2013, la part des femmes résidant seules est la plus faible autour de 40 ans (8 %). À cet âge, 72 % des femmes vivent en couple et 16 % se trouvent à la tête d’une famille monoparentale. De leur côté, 16 % des hommes vivent seuls à 40 ans, 72 % vivent en couple et 3 % sont pères de famille monoparentale. Parmi les seniors, les femmes vivent souvent seules. 48 % d’entre-elles ayant plus de 75 ans sont dans ce cas contre 21 % des hommes. Elles sont davantage confrontées au veuvage que les hommes, car elles sont ordinairement plus jeunes que leurs conjoints et ont une mortalité plus faible aux mêmes âges ; par ailleurs, elles se remettent moins souvent en couple après une rupture d’union. Néanmoins, il est à noter que les femmes d’au moins 85 ans et les hommes d’au moins 93 ans résident à la fois plus souvent en couple et plus souvent seuls qu’en 1999. En effet, les seniors, surtout les femmes, perdent moins souvent leurs conjoints du fait de l’allongement de la durée de vie. Grâce au développement des services de proximité, les seniors restent plus longtemps à leur domicile aujourd’hui que dans les années 80. La cohabitation des générations est, en revanche, moins fréquente que dans le passé. Des ménages sans enfant plus nombreux Le nombre de ménages comportant deux entités a fortement progressé. Cette évolution est imputable à

THOMAS VENDÔME INVESTMENT – sept. 2017

12

l’allongement de la durée de vie et à la structure de la population française. L’avancée en âge des générations du baby-boom (âgées de 38 à 66 ans en 2013) a entraîné une forte hausse du nombre de couples dont les enfants ont quitté le foyer parental. Les ménages de deux personnes représentent 18,7 millions d’habitants, soit 1,8 million de plus qu’en 1999 (+ 24 %) et 2,9 millions de plus qu’en 1990. 78 % de ces ménages sont constitués d’un couple (marié ou non) et 16 % d’une famille monoparentale (un adulte et son enfant). Les 6 % restants regroupent deux personnes sans relation conjugale ou filiale : colocataires, deux sœurs. Des familles à taille réduite En 2013, 28 % des ménages comprennent une famille avec au moins un enfant mineur. Ce taux était de 31 % des ménages en 1999, et de 35 % en 1990. En 2013, 80 % des ménages de trois personnes ou plus sont constitués d’un couple vivant avec des enfants, 11 % le sont dans le cadre d’une famille monoparentale et 9 % regroupent d’autres configurations (une famille monoparentale et les grands-parents, deux couples, plusieurs amis, etc.). En 2013, 14,2 millions d’enfants mineurs cohabitent avec au moins un de leurs parents dans 8,0 millions de familles. Ce nombre d’enfants a baissé entre 1990 et 1999, passant de 14,1 à

13,7 millions. Il s’est accru ensuite avec la reprise de la fécondité dans les années 2000. Cette reprise a également contribué à l’augmentation du nombre de familles avec enfants mineurs, qui était de 7,6 millions en 1990 et 1999. Le nombre moyen d’enfants par famille comprenant au moins un enfant mineur au domicile a diminué entre 1990 et 2013, passant de 2,06 à 1,93. Cette baisse résulte de la moindre fréquence des familles nombreuses : la part des familles de trois enfants dont un au moins est mineur est passée de 26 % en 1990 à 22 % en 2013. Au contraire, le nombre de familles avec un ou deux enfants dont au moins un mineur s’est accru : + 630 000 entre 1990 et 2013. En 2013, 36 % ont un seul enfant au domicile et 42 % en ont deux. L’impact des séparations La composition des familles avec au moins un enfant mineur a évolué. En 2013, 6,2 millions sont constituées autour d’un couple ; elles étaient 6,3 millions dans ce cas en 1999 et 6,7 millions en 1990. Cette diminution est due essentiellement à la hausse des séparations. Le nombre de familles monoparentales s’élevait à 1,8 million en 2013, contre 1 million en 1990 (soit + 87 % en 23 ans). La part des familles monoparentales est ainsi passée de 12 % en 1990 à 17 % en 1999 pour atteindre 22 % en 2013.

THOMAS VENDÔME INVESTMENT – sept. 2017

13

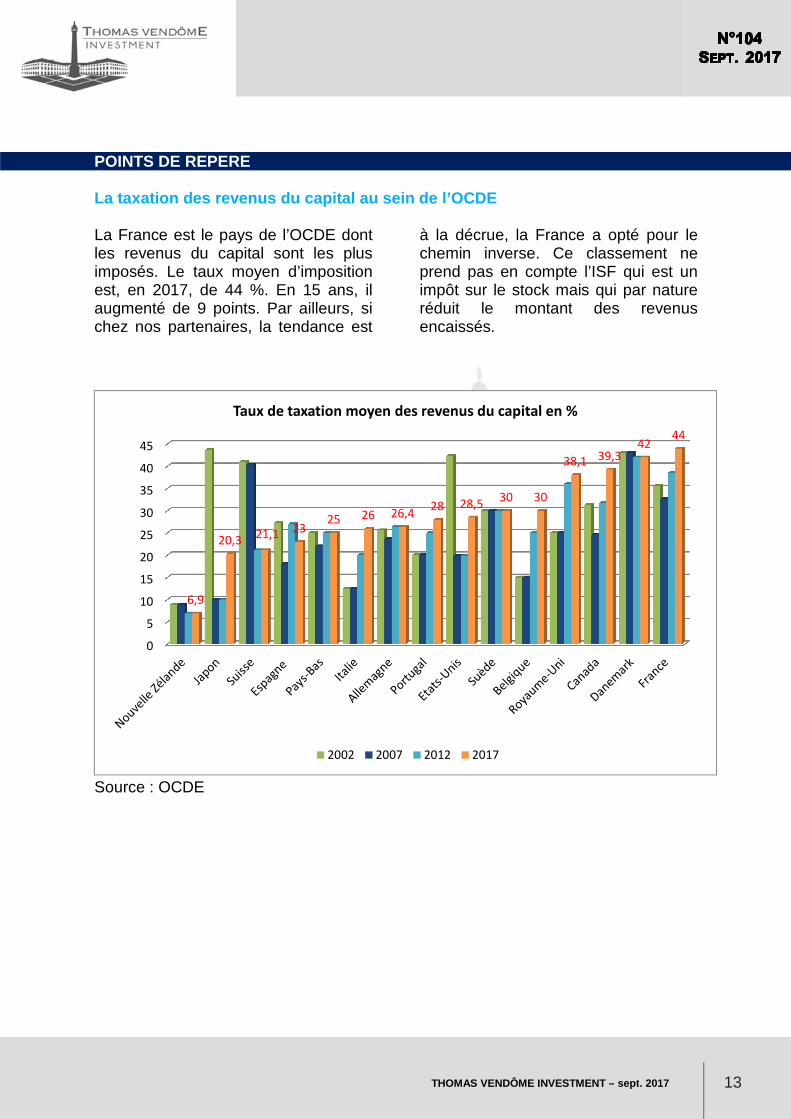

POINTS DE REPERE La taxation des revenus du capital au sein de l’OCD E La France est le pays de l’OCDE dont les revenus du capital sont les plus imposés. Le taux moyen d’imposition est, en 2017, de 44 %. En 15 ans, il augmenté de 9 points. Par ailleurs, si chez nos partenaires, la tendance est

à la décrue, la France a opté pour le chemin inverse. Ce classement ne prend pas en compte l’ISF qui est un impôt sur le stock mais qui par nature réduit le montant des revenus encaissés.

Source : OCDE

0

5

10

15

20

25

30

35

40

45

6,9

20,321,1

2325 26 26,4

28 28,530 30

38,1 39,342

44

Taux de taxation moyen des revenus du capital en %

2002 2007 2012 2017

THOMAS VENDÔME INVESTMENT – sept. 2017

14

Les statistiques de TVI

France Allemagne Italie Espagne Zone euro Royaume Uni

PIB Mds d’euros 2017

2 275 3 228 1 701 1 157 11 050 2 357

Croissance du PIB sur un an en % (juin 2017)

1,8 2,4 1,5 3,1 2,2 1,7

Inflation en % - juillet 2017

0,8 1,5 1,2 1,7 1,3 2,6

Taux de chômage en % - juillet 2017

9,8 3,7 11,3 17,1 9,1 4,4

Dépenses publiques en % du PIB 2016

56,5 44,3 49,6 42,4 47,8 42,1

Solde public en % du PIB 2017

-3,0 +0,5 -2,2 -3,2 -1,4 -3,0

Dette publique en % du PIB 2016

96,9 65,8 133,1 99,2 90,4 88,6

Balance des paiements courants en % du PIB avril 2017

-1,1 7,9 2,5 1,7 3,3 -3,9

Échanges de biens en % du PIB – avril 2017

-2,5 7,7 2,9 -1,9 2,3 -8,2

Parts de marché à l’exportation en % 2017 variation depuis 1999 en %

3,0

-49,7

8,0

-21,0

2,8

-39,4

1,7

-16,5

25,2

-27,1

2,4

-53,1

Sources : Eurostat – Insee

THOMAS VENDÔME INVESTMENT – sept. 2017

15

Cette lettre mensuelle est réalisée par Thomas Vend ôme Investment (TVI). Toute utilisation totale ou partielle des ar ticles de la lettre doit fait l’objet d’une autorisation de la part de TVI.

Thomas Vendôme Investment est une société créée à Paris en 2013 indépendante spécialisée dans la levée de fonds et le conseil stratégique en entreprises. Elle est dirigée par Jean-Pierre Thomas.

Contact Marc-Antoine Dumont Thomas Vendôme Investment 10, rue de la Paix 75002 Paris Tel : + 33 1 83 79 96 38 Mail : [email protected]