Embed Size (px)

Citation preview

LA MICROÉCONOMIE

appliquée à

LA BANQUE

DenisCHEMILLIER-GENDREAU

LA M I C R O E C O N O M I E ,

appl iquée à

LA B A N Q U E

Quelques cas

Préface de François HENROT Président du Directoire de la Compagnie Bancaire

E C O N O M I C A 49, rue Héricart, 75015 Paris

@ Ed. ECONOMICA, 1993

Tous droits de reproduction, de traduction, d'adaptation et d'exécution réservés pour tous les pays.

A Nabila

et Elies

Sommaire

Préface de François Henrot, président de la Compagnie Bancaire IX

Introduction 1

Chapitre 1: La mesure du bien-être collectif et la tarification des chèques 7

1) Les concepts de surplus 8 2) Pour une tarification vertueuse des chèques 14

Chapitre 2 : Les situations de monopole 17 1) Caractérisation des monopoles 17 2) Le monopole et l'optimalité sociale 36 3) Le monopole discriminant 39

Chapitre 3 : Les situations d'oligopole 45 1) Situations d'oligopole par les quantités 46 2) Situations d'oligopole par les prix 59

Chapitre 4 : Les biens collectifs et les externalités ......... 75 1) Les effets externes 75 2) Les biens collectifs 88

Chapitre 5 : Activités bancaires idéales 107

1) Concurrence et marché de l'épargne 108 2) Concurrence et activités de crédit 120 3) Concurrence et services bancaires 123 4) Vers un modèle de "banque éclatée" ? 129

Conclusion 131

Références bibliographiques ........................................... 133

Index .................................................................................. 135

Préface

Depuis le milieu de la décennie 1980, la France a fait pro- gressivement le choix courageux d'une économie de marché pour un système bancaire et financier jusqu'alors plus réglementé que dans tous les autres pays développés. Quelques dates et chiffres permettent de mettre en perspective les étapes de ce choix. En 1982, le décloisonnement des marchés financiers (accès des agents non bancaires au marché monétaire, développement de la gamme des instruments) a permis une confrontation générale de l'offre et de la demande de capitaux. En 1984, la loi bancaire a harmonisé les contraintes de risques et de solvabilité qui pèsent sur les différents types d'établissements. En 1985, le désengage- ment de l'Etat du financement de l'économie s'est accéléré, le montant des prêts bonifiés étant divisé par plus de 7 entre 1984 et 1990. En 1986 est intervenue la libéralisation partielle des prix des services bancaires (à l'exception notable du chèque) tandis qu'il était mis fin à l'encadrement du crédit. En 1989, enfin, était mis en place, à l'échelle de l'Europe, un marché unique des ser- vices financiers, avec liberté d'établissement, libre prestation de services et libéralisation des mouvements de capitaux.

Les conséquences de ce passage de l'économie administrée à l'économie de marché font l'objet d'analyses que les difficultés actuelles rendent plus contrastées. Si la plupart des observateurs jugent cette évolution bénéfique pour l'économie dans son en- semble, la tentation et la nostalgie de l'économie administrée ne sont pas totalement absentes de certains esprits : personne n'ose — encore ! — regretter l'encadrement du crédit et la ré- glementation des prix, mais certains prônent ouvertement une pause, voire une marche arrière dans la libération des taux crédi- teurs, c'est-à-dire des ressources des banques, au nom de la sé- curité du système bancaire, des effets d'amortisseur conjoncturel ou encore plus simplement du coût du crédit ou de la défense de l'emploi bancaire... L'exemple — le "contre-exemple" — de la dérégulation du système bancaire américain et de ses effets per- vers (faillites bancaires, reconstitution abusive des marges, etc.) est alors souvent utilisé pour achever la démonstration.

Dans ce débat, où s'affrontent des intérêts habillés de grands principes, il est utile de prendre la boussole de la théorie microé- conomique. L'ouvrage de Denis Chemillier-Gendreau, à ce titre, est riche d'enseignements et peut apporter des réponses perti- nentes aux interrogations des uns et des autres, car il repose sur une intéressante et inhabituelle convergence entre la théorie mi- croéconomique et la pratique quotidienne des métiers bancaires.

On peut, me semble-t-il, en tirer deux conclusions princi- pales.

En premier lieu, les développements auxquels nous invite Denis Chemillier-Gendreau montrent sans ambiguïté que l'am- plification de la concurrence se traduit par des améliorations im- portantes de notre système financier, dont les principaux bénéfi- ciaires sont les consommateurs, particuliers et entreprises. Les premiers ont déjà bénéficié très largement de la meilleure rému- nération de l'épargne, de la contraction des marges sur les cré- dits, et d'une façon générale de l'innovation financière : création des SICAV monétaires, des produits à taux garanti, des comptes permanents, des crédits immobiliers à taux modulables, des comptes courants adossés à des produits d'épargne, des produits indiciels et des options, de l'affacturage, de la monétique, de la banque à domicile, etc. Les entreprises, quant à elles, bénéficient aujourd'hui de produits de gestion de trésorerie ou de couverture de change, de financements de marché et de financements dits "structurés", d'outils de gestion de bilan, etc. Le chemin par- couru, qui est considérable, incite à continuer, car le chemin à parcourir reste encore important, la déréglementation ayant sur- tout concerné le marché du crédit (l'actif du système ban- caire) : Denis Chemillier-Gendreau rappelle utilement que l'épargne réglementée représente encore un encours de 1 687 milliards de francs et que le marché des services bancaires reste dominé par la non tarification des chèques, source de pér- équations obscures et finalement coûteuses pour la collectivité. La théorie de la concurrence imparfaite (monopole et oligopole), comme les exemples qui l'illustrent, fournissent des outils d'analyse performants des dysfonctionnements que produisent les réglementations protectrices assurant à leurs bénéficiaires des rentes de situation.

La seconde conclusion à laquelle nous invite Denis Chemillier-Gendreau est que la déréglementation n'est pas une fin en soi. De même qu'il ne faut pas privilégier ou protéger les réglementations par peur des conséquences de leur suppression, de même, il ne faut pas avoir, en matière réglementaire, de posi- tion dogmatique. Dans le domaine bancaire, et plus largement financier, la sécurité et la maîtrise des risques sont des enjeux

qui nécessitent des règles de prudence claires, précises et stables, s'imposant à tous les agents. Les institutions financières, qui "portent" les risques de l'économie réelle et reçoivent l'épargne du public, doivent par exemple être lestées en fonds propres et être soumises à une surveillance particulière de leur gestion. Mais en même temps, il faut veiller à ce que ces réglementations ne perturbent pas le fonctionnement du marché et ne génèrent pas leurs propres effets pervers. L'élaboration des réglementa- tions (assurance des dépôts, tarification des moyens de paiement, réglementations prudentielles, etc.) gagnera ainsi à prendre en compte leurs dimensions microéconomiques.

Pour les établissements bancaires, l'extension continue de la concurrence est un horizon incontournable. Il est illusoire d'espé- rer se protéger durablement par des artifices réglementaires, par nature précaires. Il n'y a pas d'autre voie possible que de s'enga- ger sans réticences dans le choix de la concurrence sur tous les "compartiments du jeu", à l'actif comme au passif du bilan, et d'adapter continûment nos organisations, nos outils, nos mé- thodes, nos produits aux besoins des clients, en rémunérant bien les fonds propres qui nous sont confiés et en intégrant cette contrainte dans la tarification de nos services.

François HENROT Président du directoire

de la Compagnie Bancaire

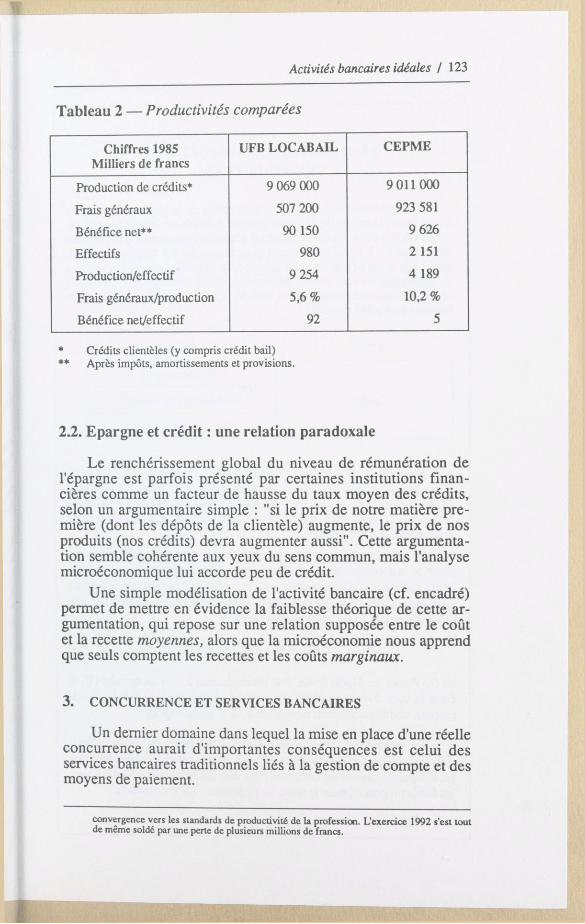

Tableau 2 — Productivités comparées

Chiffres 1985 UFB LOCABAIL CEPME Milliers de francs

Production de crédits* 9 069 000 9 011 000

Frais généraux 507 200 923 581

Bénéfice net** 90 150 9 626

Effectifs 980 2 151

Production/effectif 9 254 4 189

Frais généraux/production 5,6 % 10,2 %

Bénéfice net/effectif 92 5

* Crédits clientèles (y compris crédit bail) ** Après impôts, amortissements et provisions.

2.2. Epargne et crédit : une relation paradoxale

Le renchérissement global du niveau de rémunération de l'épargne est parfois présenté par certaines institutions finan- cières comme un facteur de hausse du taux moyen des crédits, selon un argumentaire simple : "si le prix de notre matière pre- mière (dont les dépôts de la clientèle) augmente, le prix de nos produits (nos crédits) devra augmenter aussi". Cette argumenta- tion semble cohérente aux yeux du sens commun, mais l'analyse microéconomique lui accorde peu de crédit.

Une simple modélisation de l'activité bancaire (cf. encadré) permet de mettre en évidence la faiblesse théorique de cette ar- gumentation, qui repose sur une relation supposée entre le coût et la recette moyennes, alors que la microéconomie nous apprend que seuls comptent les recettes et les coûts marginaux.

3. CONCURRENCE ET SERVICES BANCAIRES

Un dernier domaine dans lequel la mise en place d'une réelle concurrence aurait d'importantes conséquences est celui des services bancaires traditionnels liés à la gestion de compte et des moyens de paiement.

convergence vers les standards de productivité de la profession. L'exercice 1992 s'est tout de même soldé par une perte de plusieurs millions de francs.

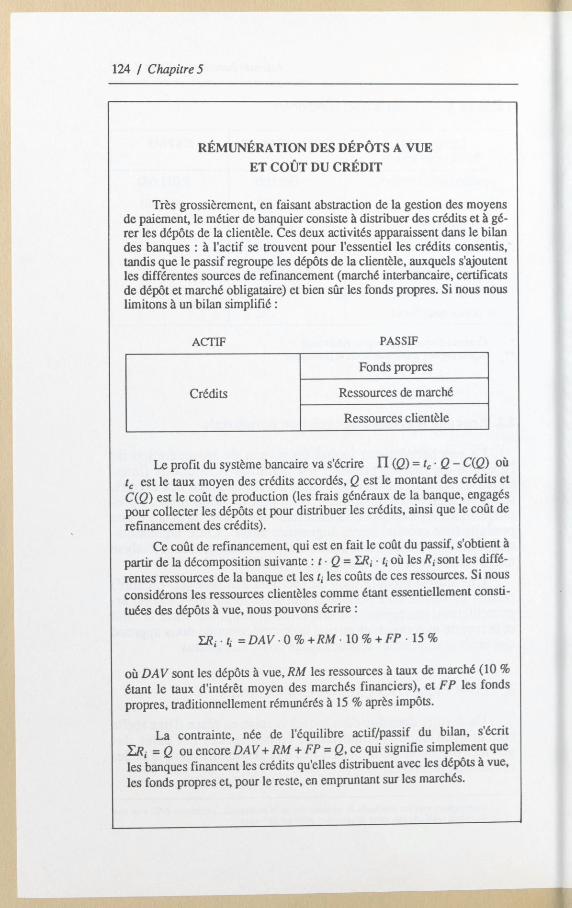

RÉMUNÉRATION DES DÉPÔTS A VUE

ET COÛT DU CRÉDIT

Très grossièrement, en faisant abstraction de la gestion des moyens de paiement, le métier de banquier consiste à distribuer des crédits et à gé- rer les dépôts de la clientèle. Ces deux activités apparaissent dans le bilan des banques : à l'actif se trouvent pour l'essentiel les crédits consentis, tandis que le passif regroupe les dépôts de la clientèle, auxquels s'ajoutent les différentes sources de refinancement (marché interbancaire, certificats de dépôt et marché obligataire) et bien sûr les fonds propres. Si nous nous limitons à un bilan simplifié :

ACTIF PASSIF

Fonds propres

Crédits Ressources de marché

1 Ressources clientèle

Le profit du système bancaire va s'écrire I I (Q) = tc - Q - C(Q) où tc est le taux moyen des crédits accordés, Q est le montant des crédits et c(Q) est le coût de production (les frais généraux de la banque, engagés pour collecter les dépôts et pour distribuer les crédits, ainsi que le coût de refinancement des crédits).

Ce coût de refinancement, qui est en fait le coût du passif, s'obtient à partir de la décomposition suivante : t - Q = ERi • ti où les Ri sont les diffé- rentes ressources de la banque et les ti les coûts de ces ressources. Si nous considérons les ressources clientèles comme étant essentiellement consti- tuées des dépôts à vue, nous pouvons écrire :

où DAV sont les dépôts à vue, RM les ressources à taux de marché (10 % étant le taux d'intérêt moyen des marchés financiers), et FP les fonds propres, traditionnellement rémunérés à 15 % après impôts.

La contrainte, née de l'équilibre actif/passif du bilan, s écrit Etf, = Q ou encore DA V + RM + FP = Q, ce qui signifie simplement que les banques financent les crédits qu'elles distribuent avec les dépôts à vue, les fonds propres et, pour le reste, en empruntant sur les marchés.