Embed Size (px)

Citation preview

Synthèse

1300 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

Synthèse

1301 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

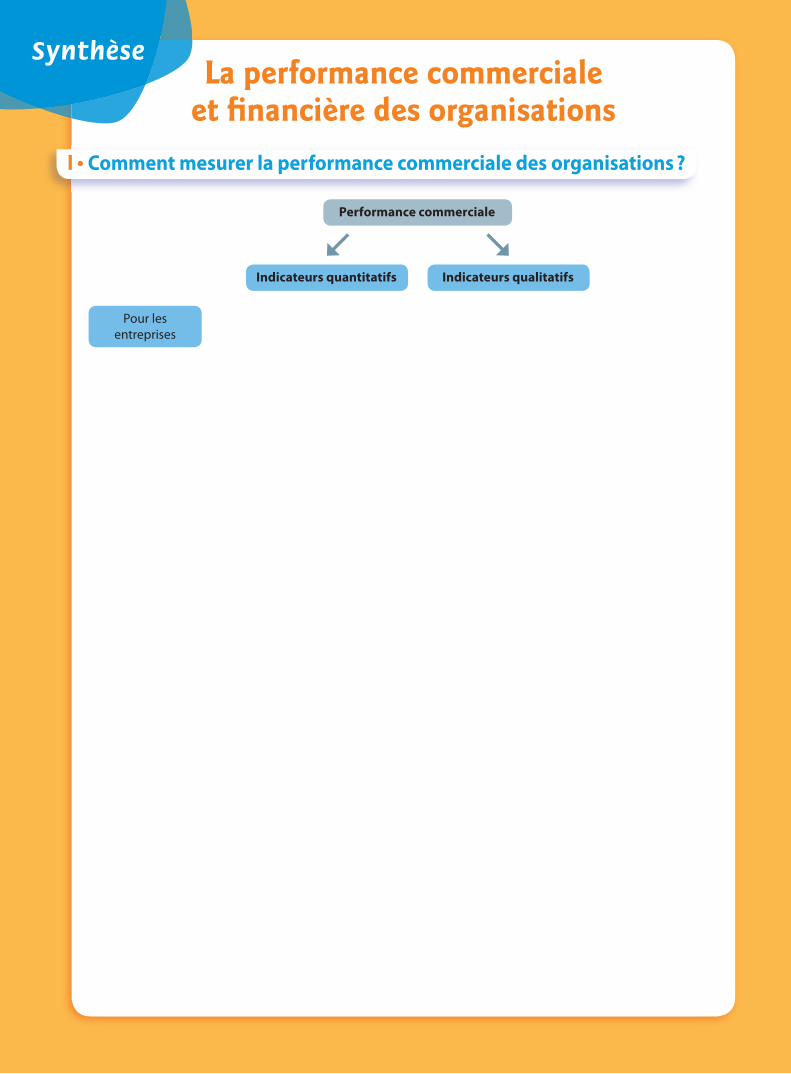

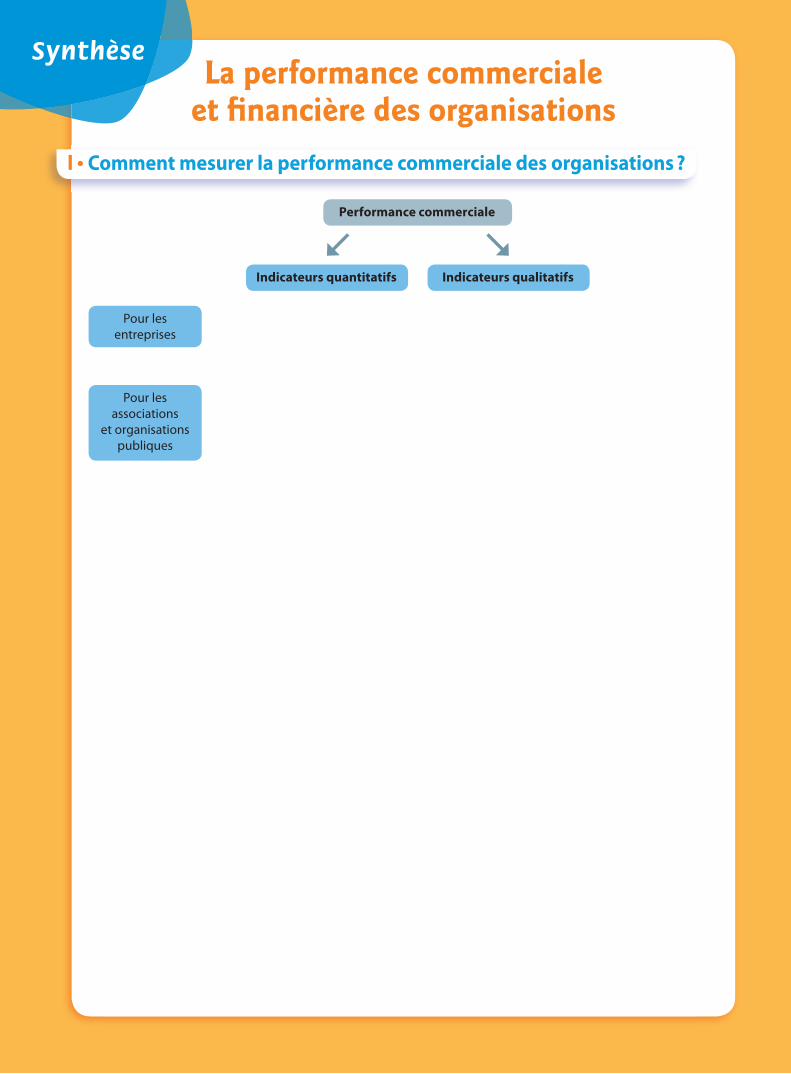

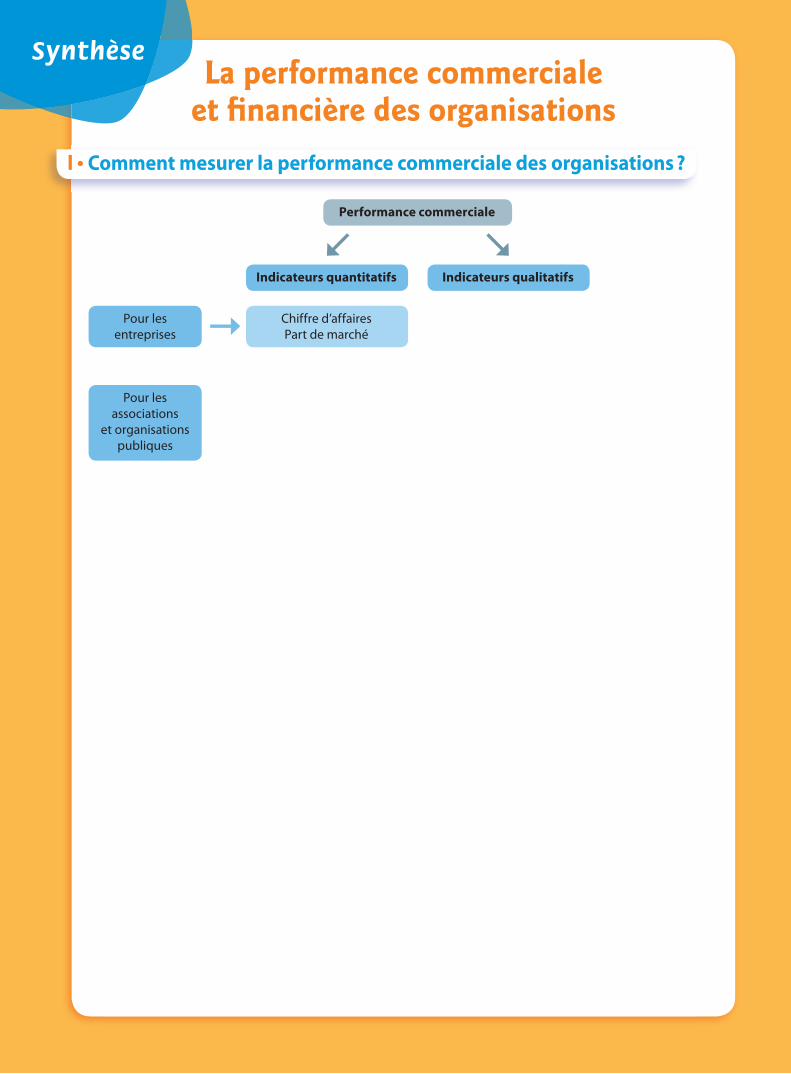

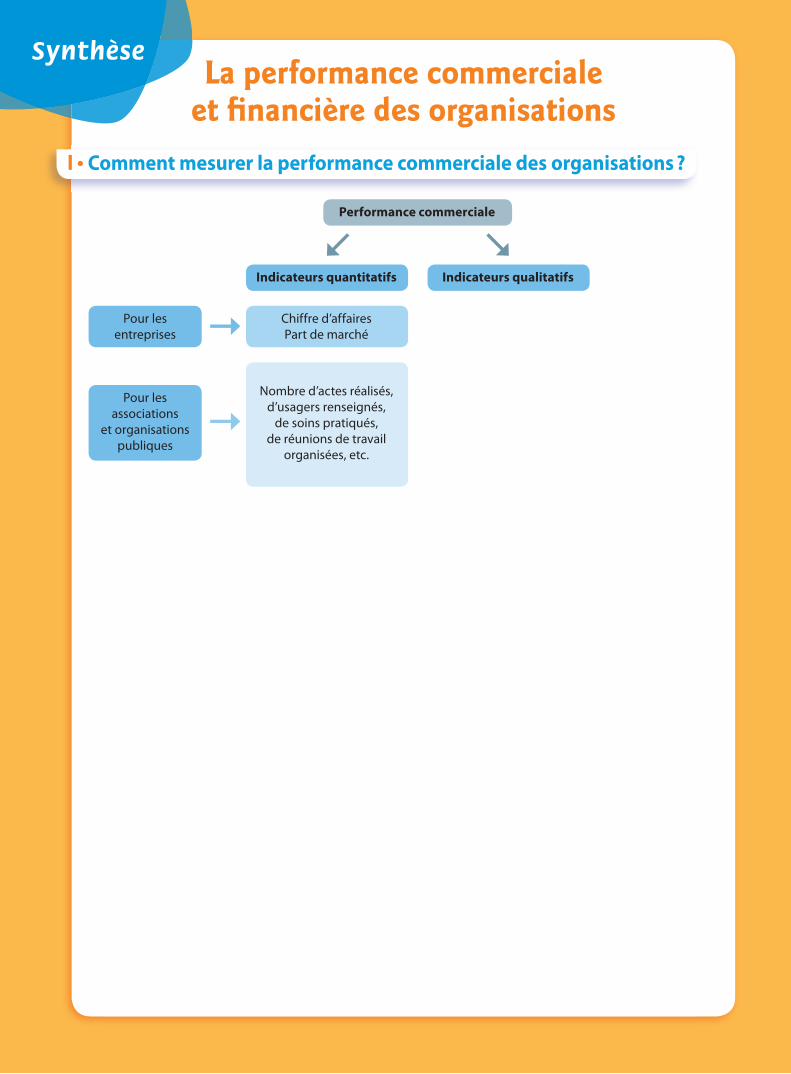

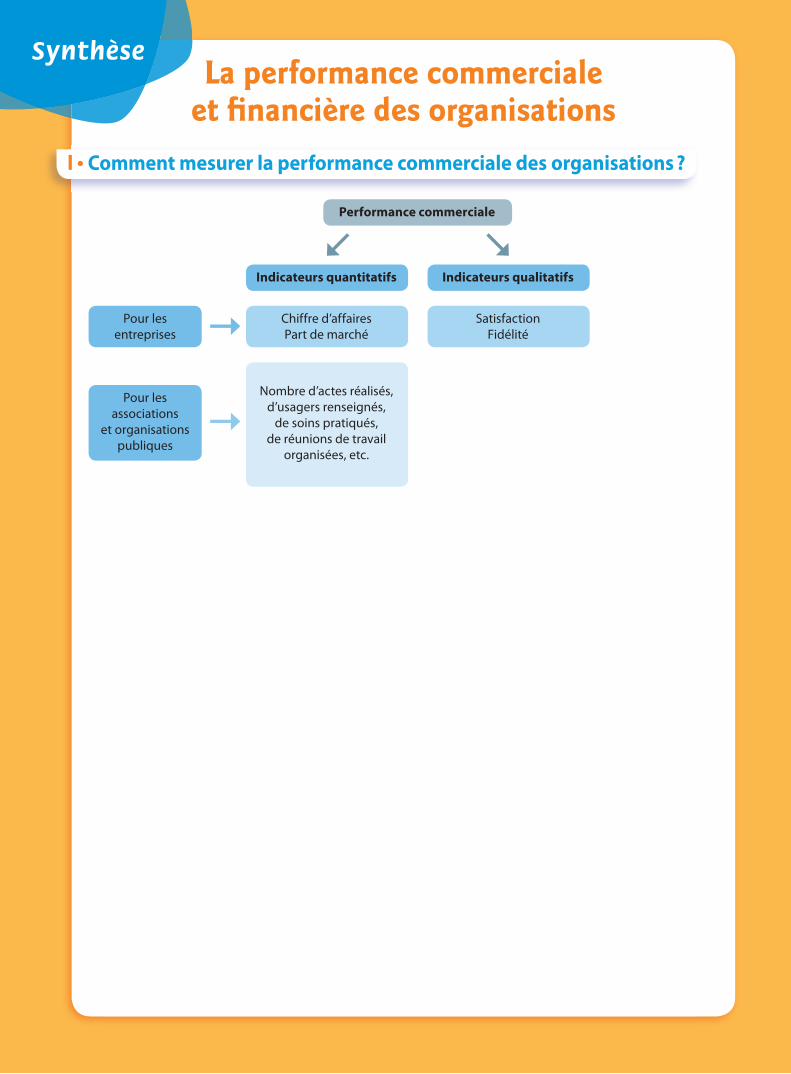

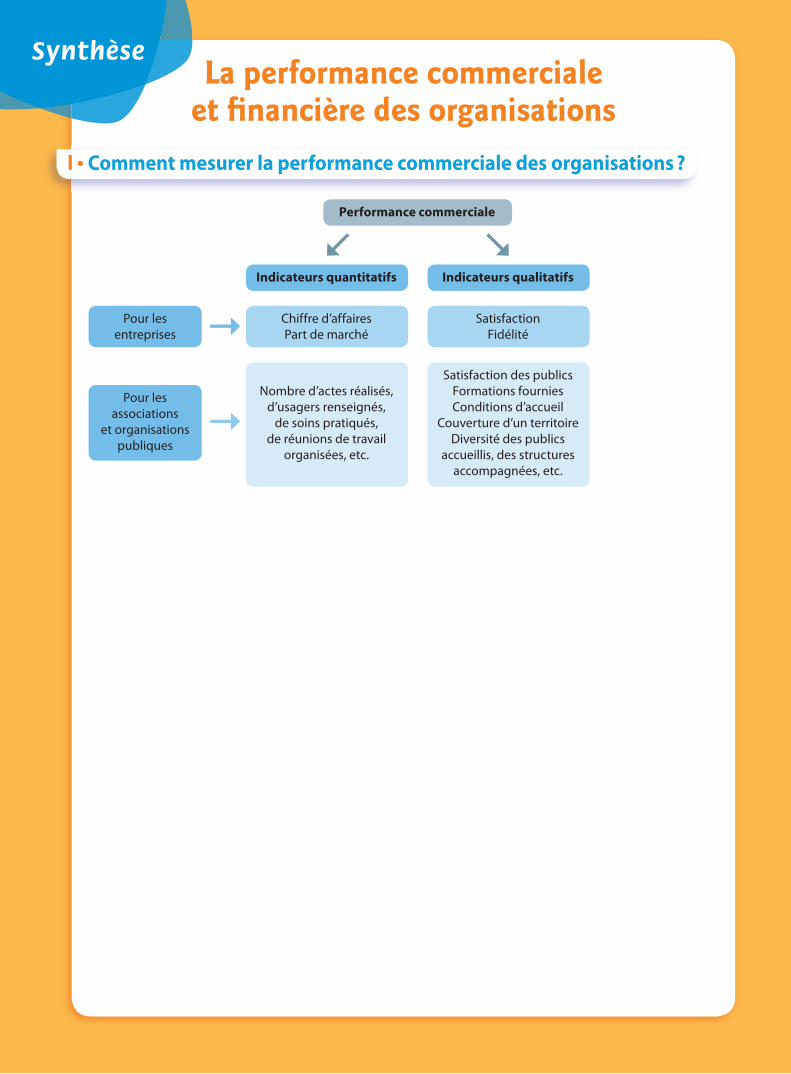

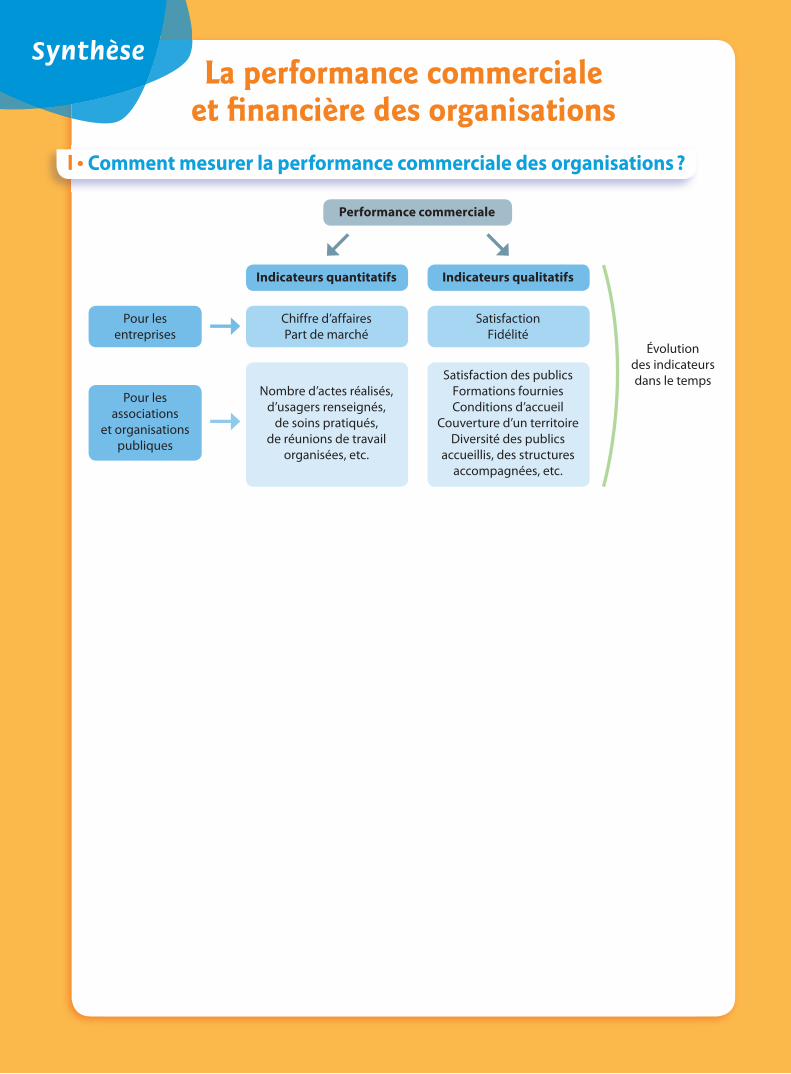

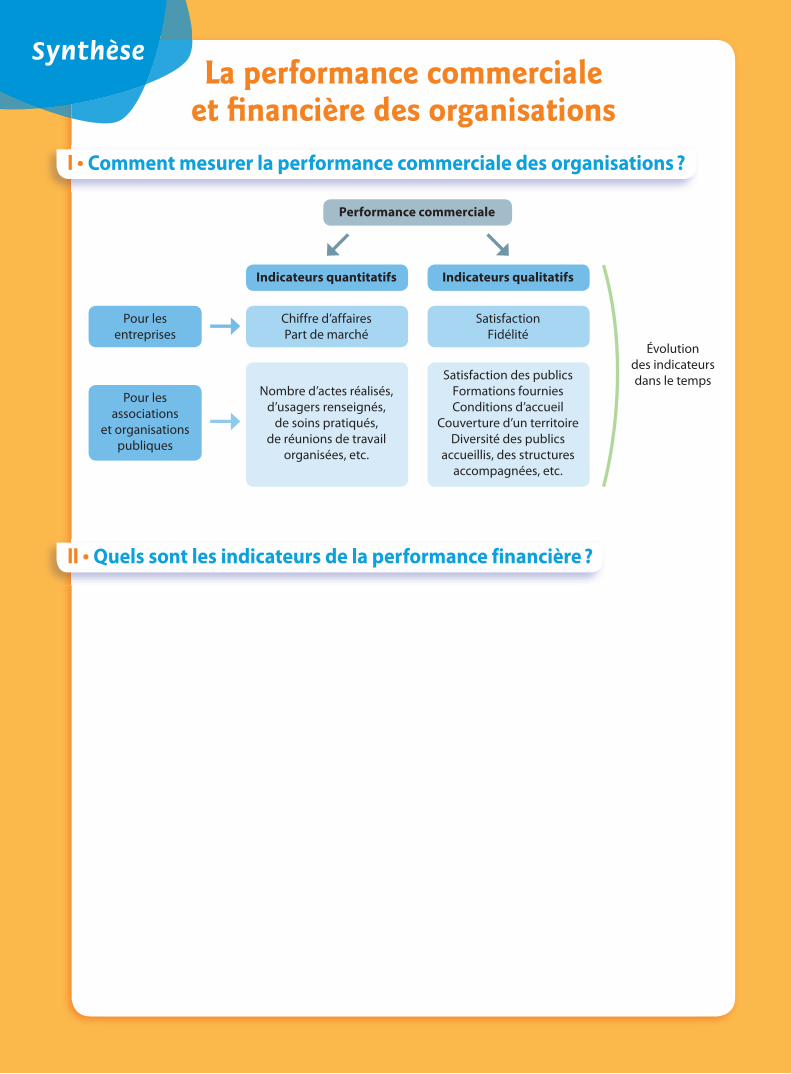

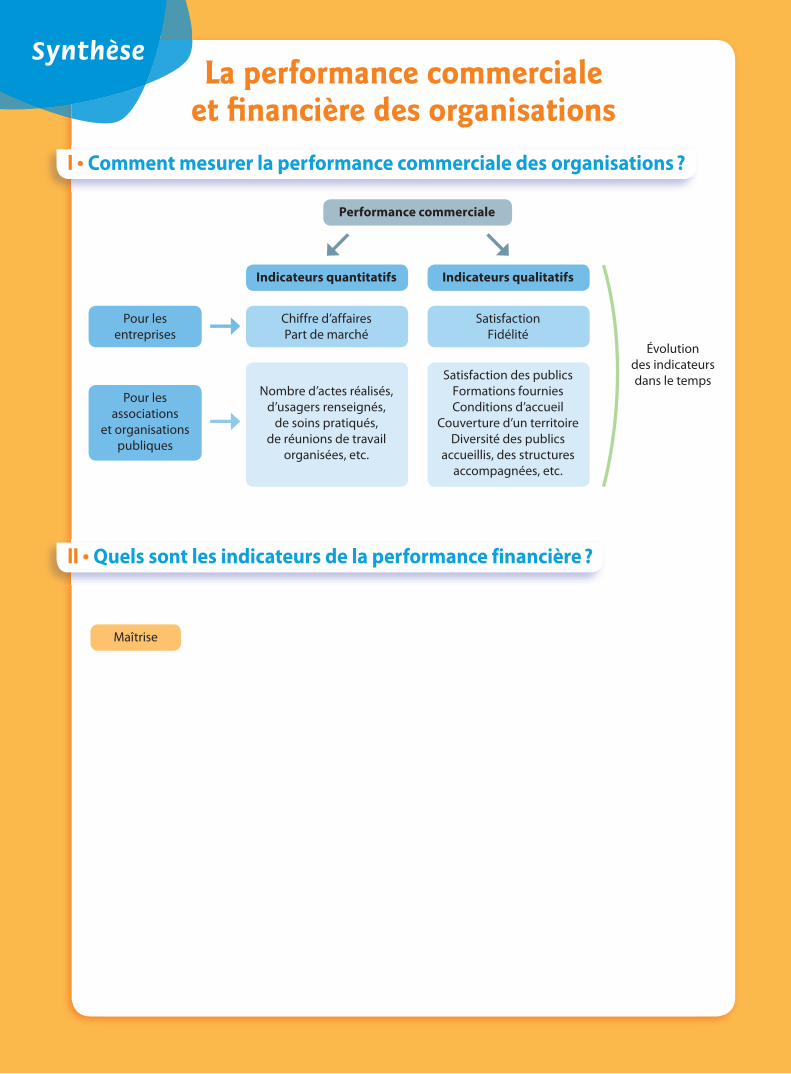

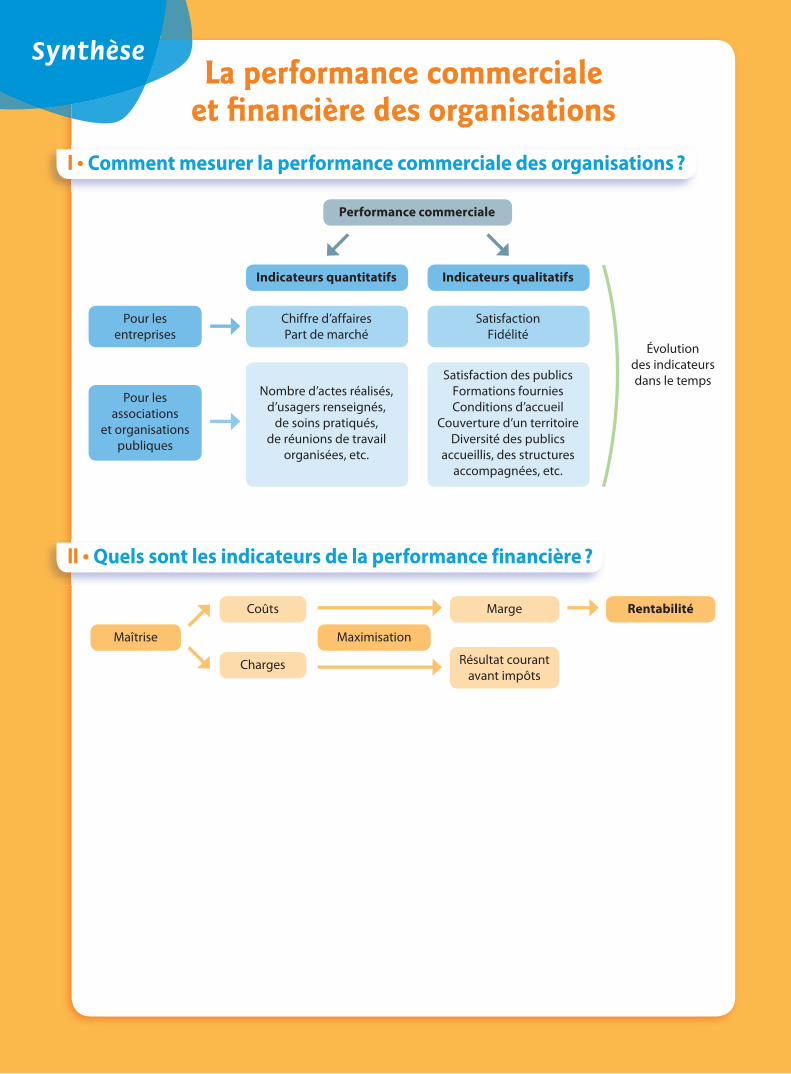

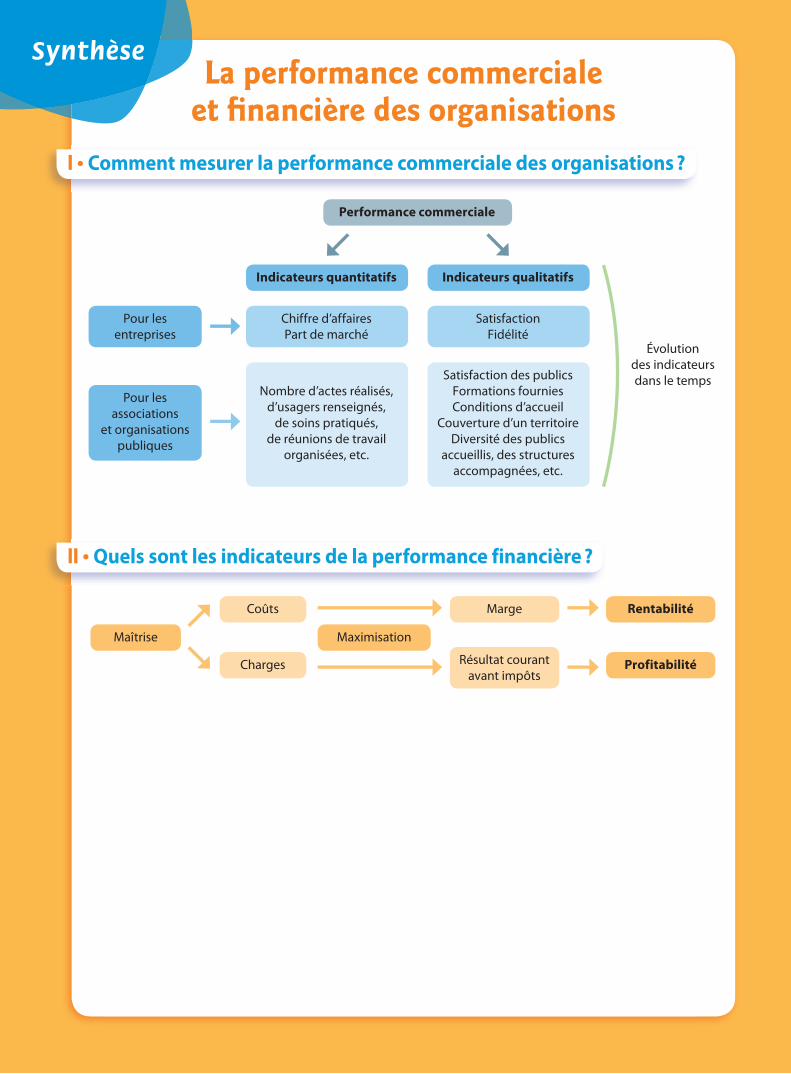

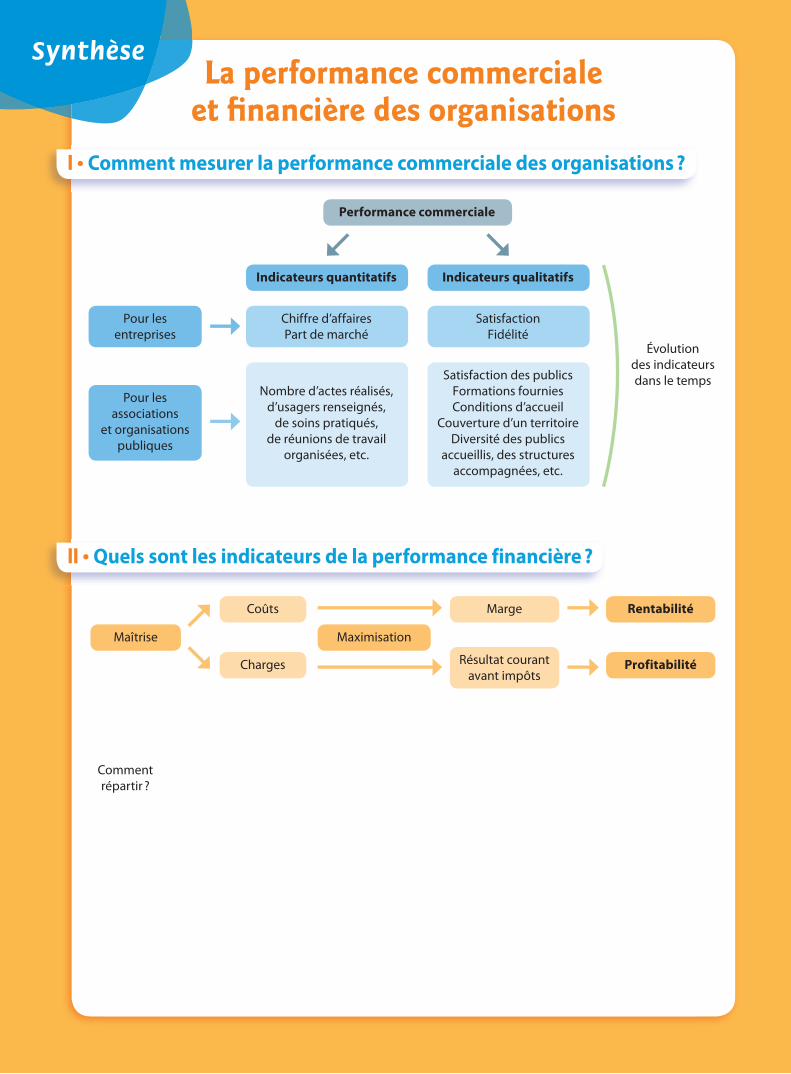

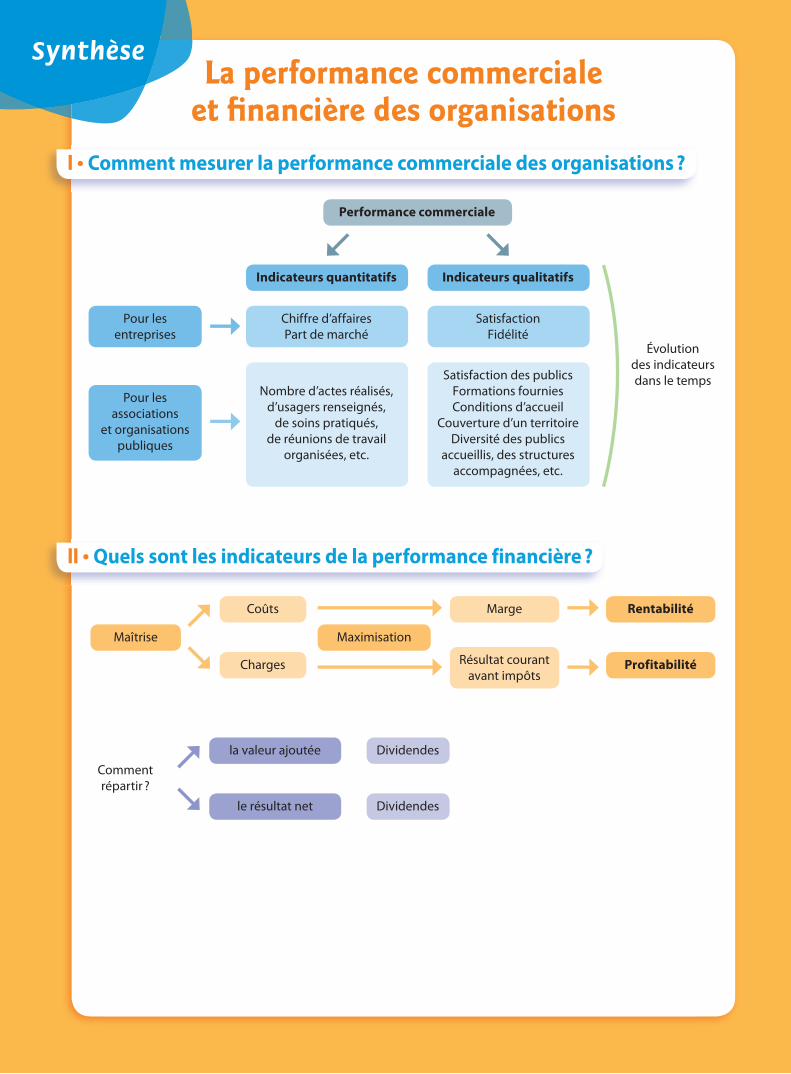

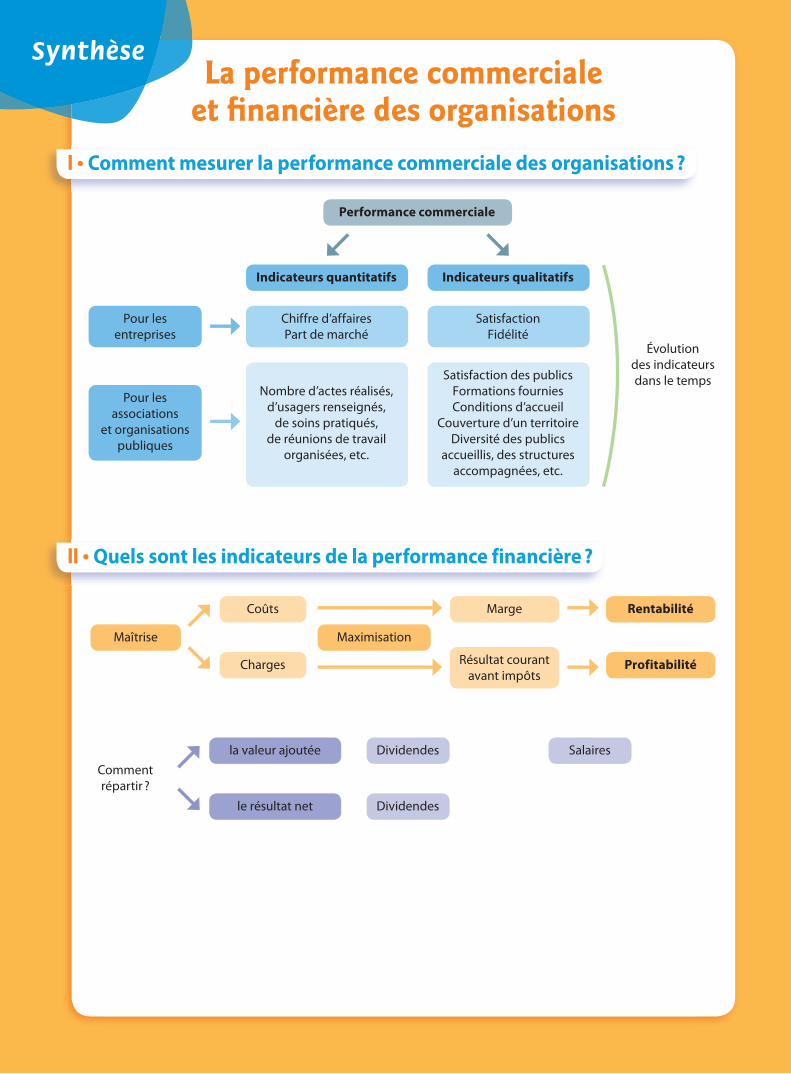

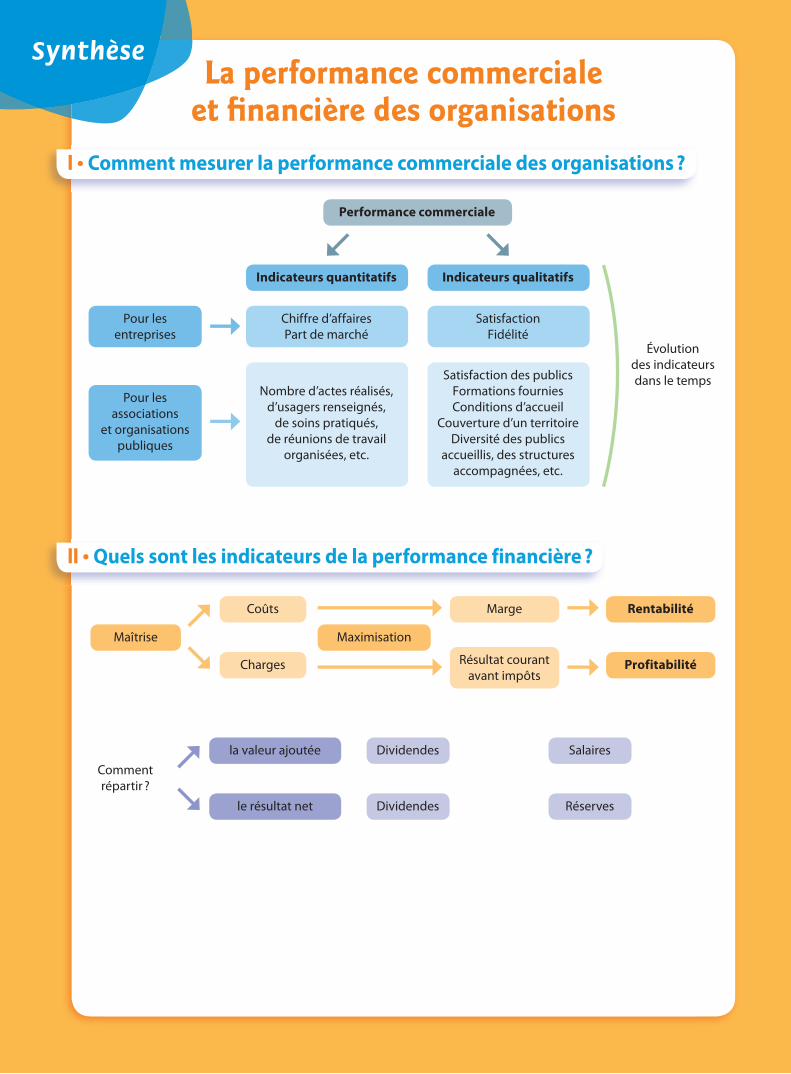

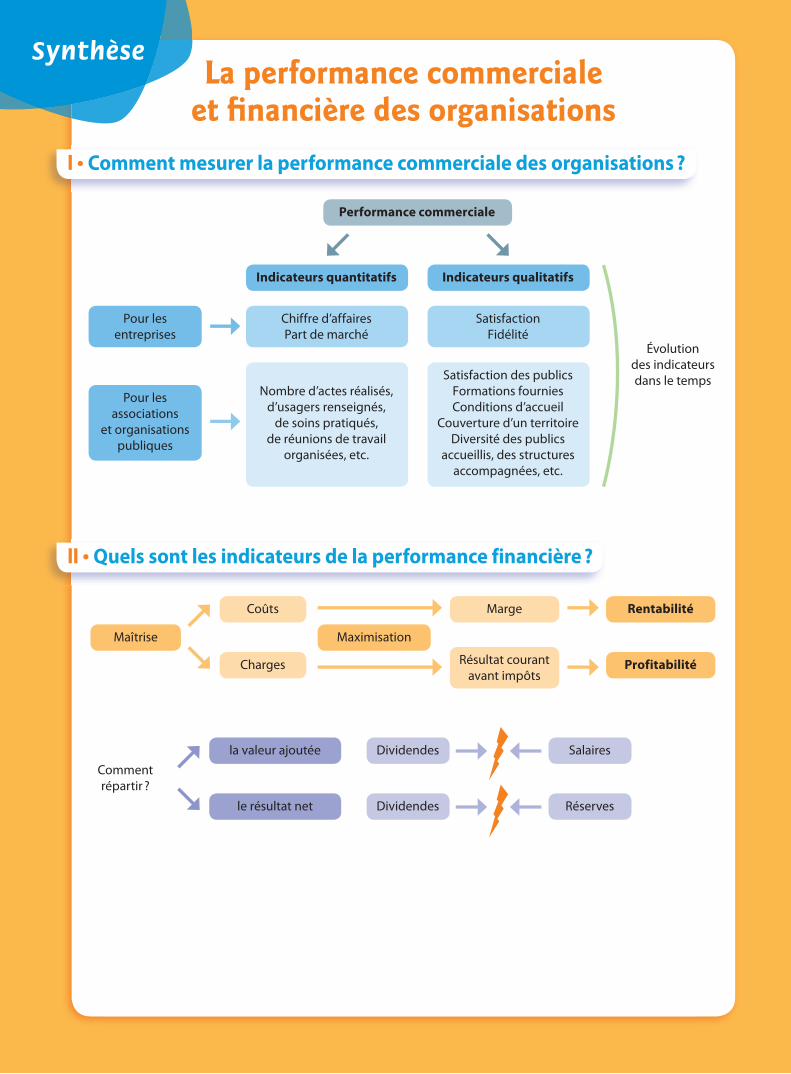

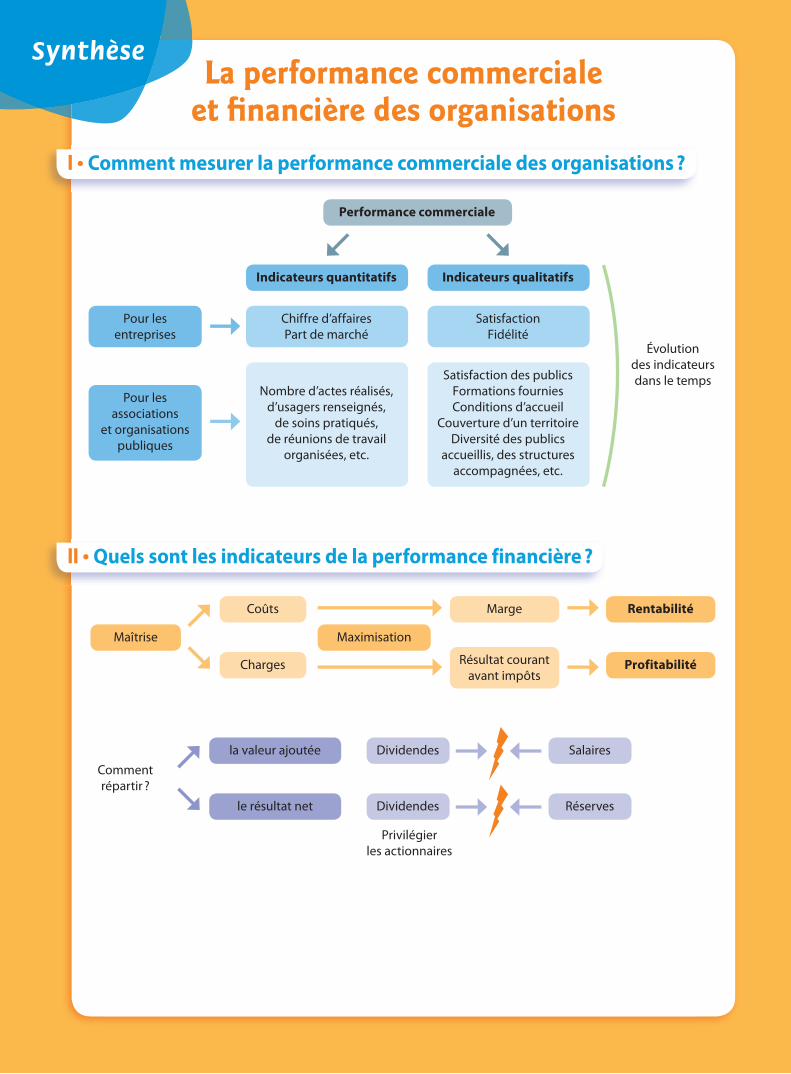

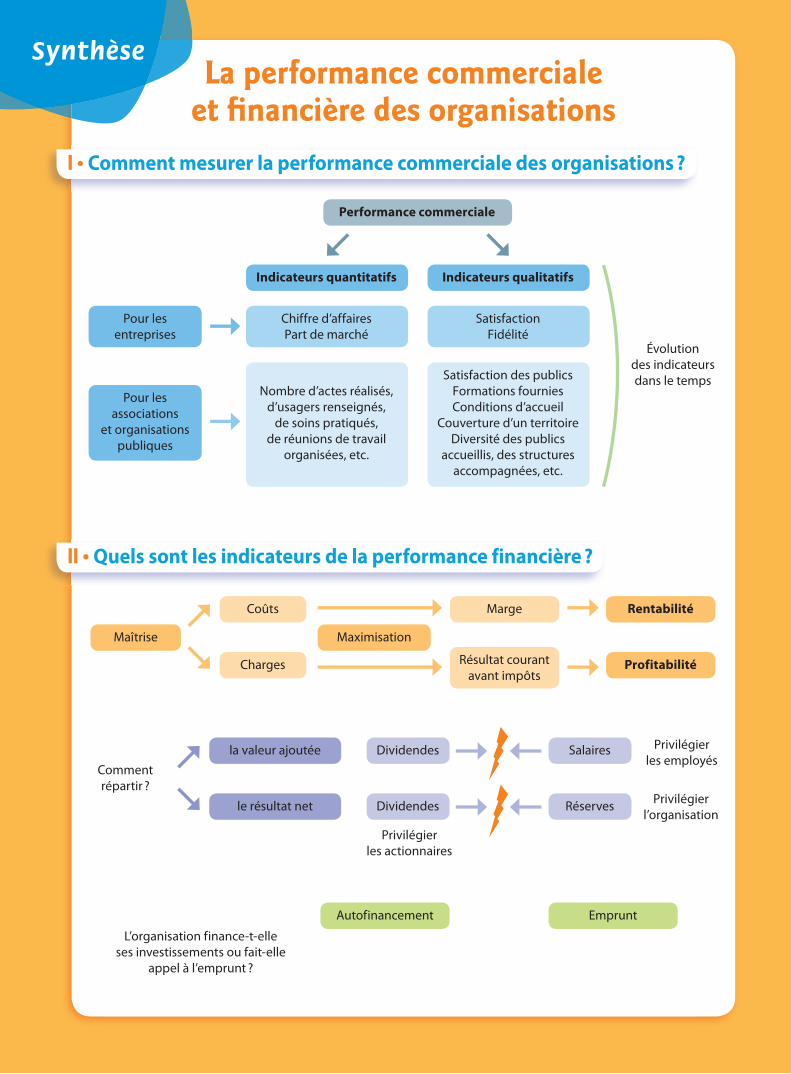

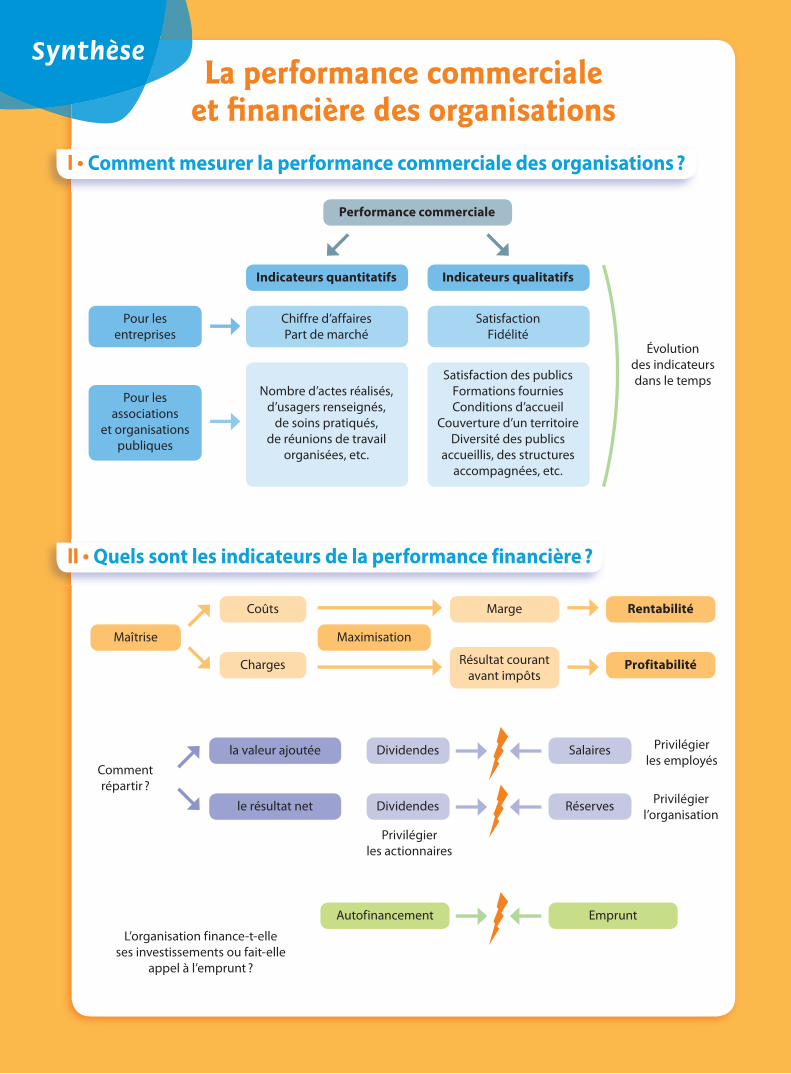

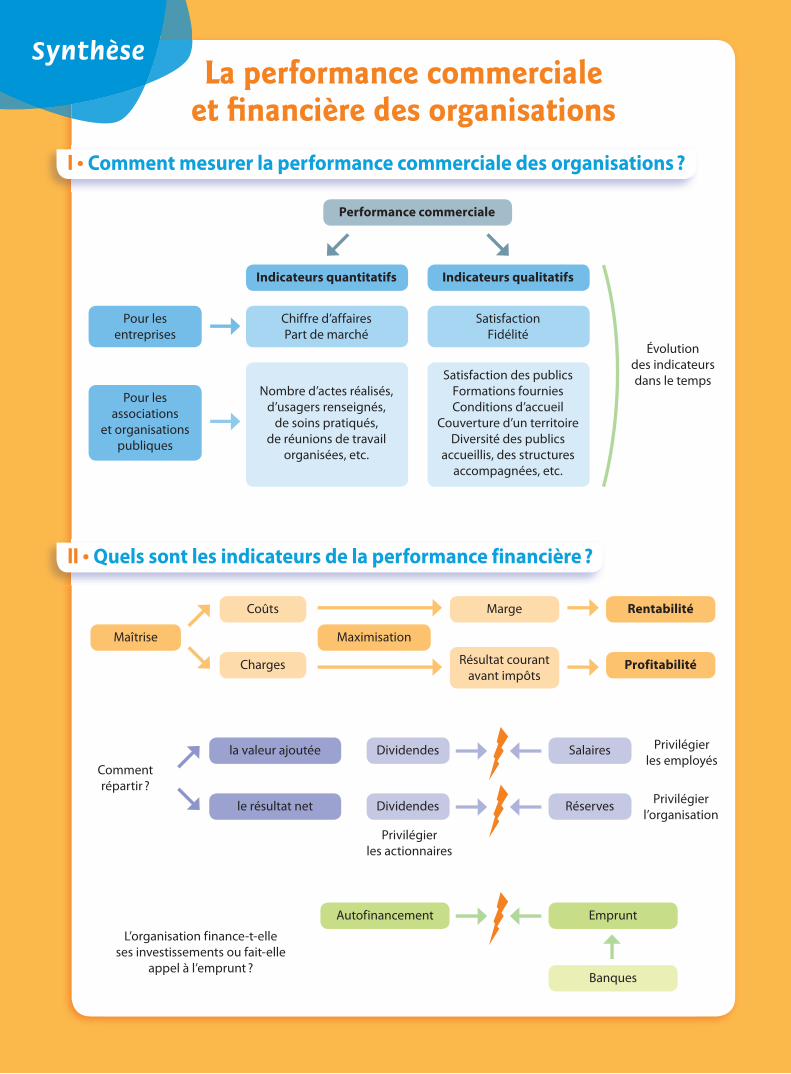

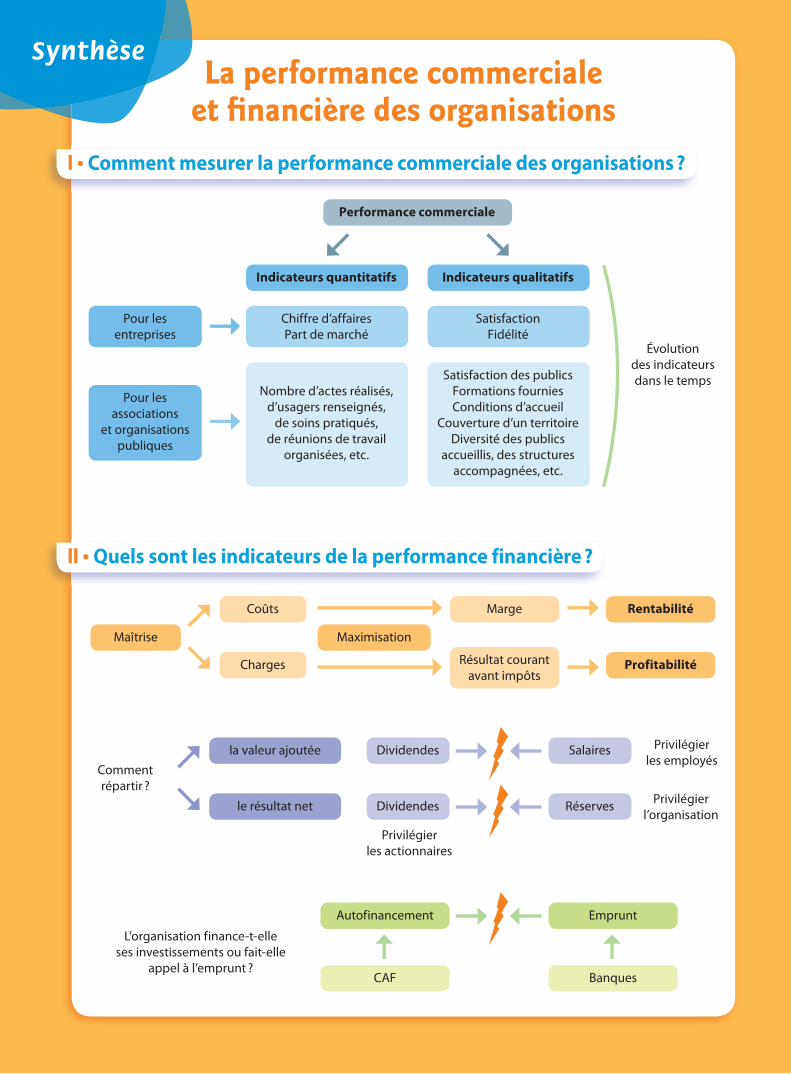

I • Comment mesurer la performance commerciale des organisations ?

Synthèse

1302 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Performance commerciale

Synthèse

1303 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs Indicateurs qualitatifs

Performance commerciale

Synthèse

1304 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs Indicateurs qualitatifs

Performance commerciale

Pour lesentreprises

Synthèse

1305 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs Indicateurs qualitatifs

Performance commerciale

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1306 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Indicateurs qualitatifs

Performance commerciale

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1307 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

Performance commerciale

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1308 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Performance commerciale

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1309 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1310 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1311 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

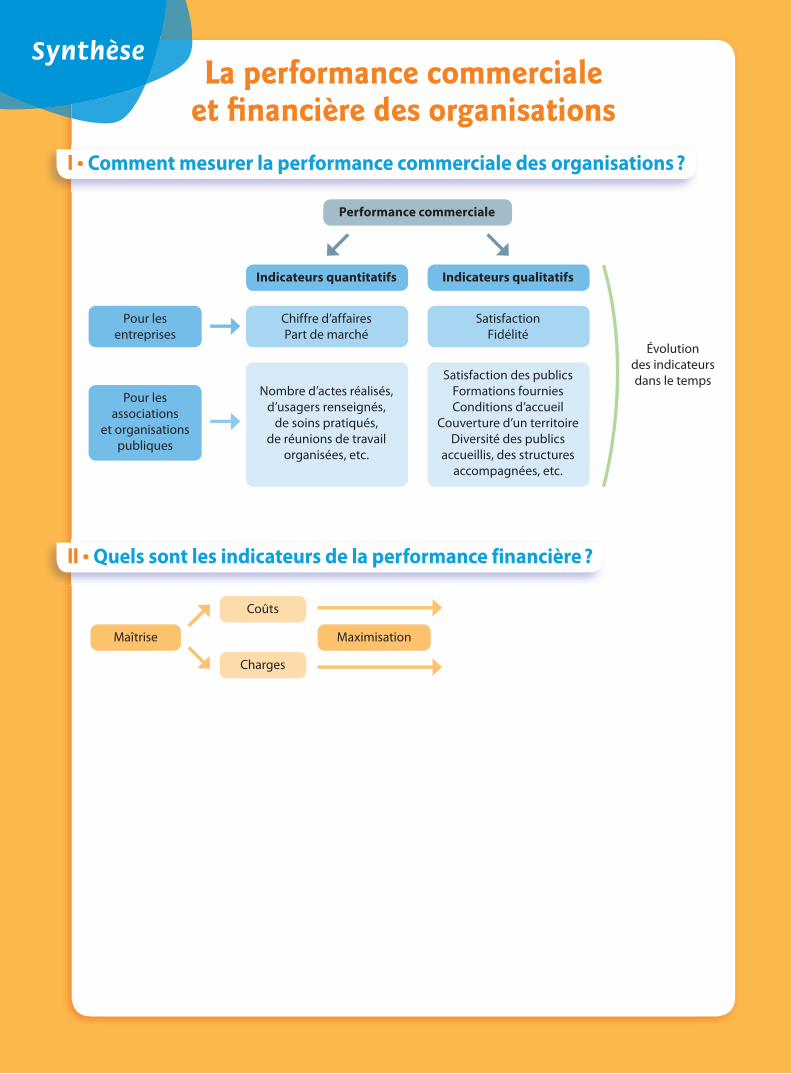

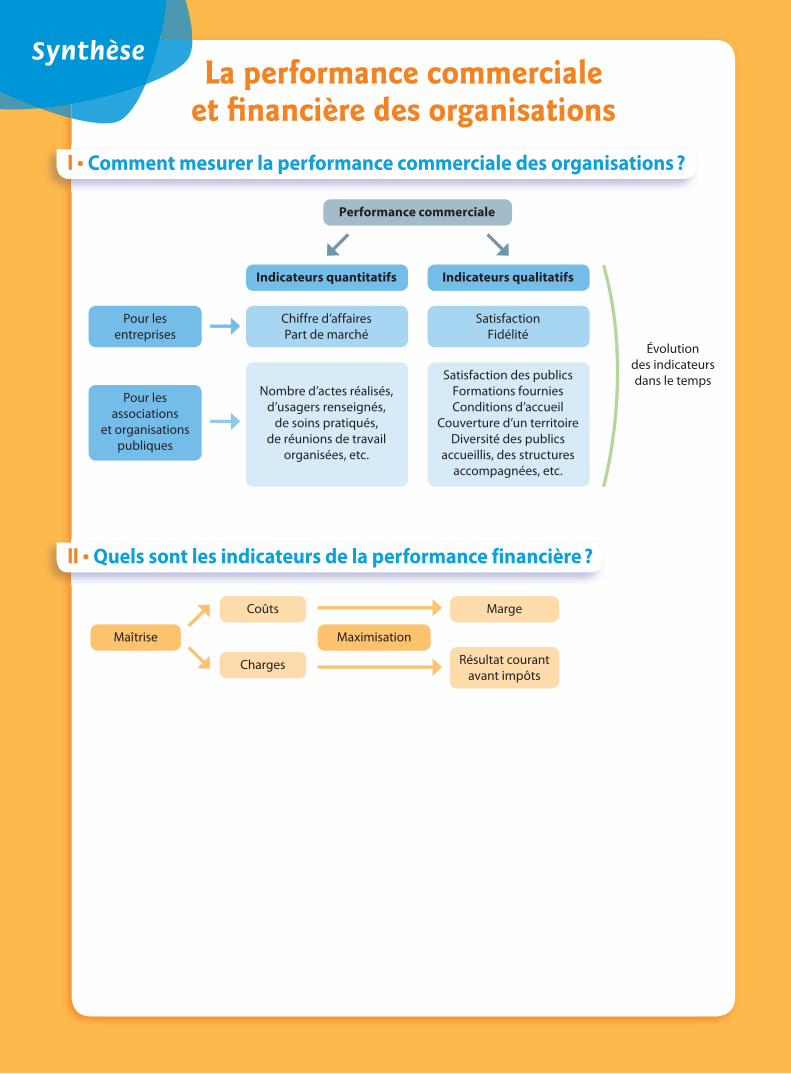

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Synthèse

1312 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Synthèse

1313 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Coûts

Charges

Synthèse

1314 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise Maximisation

Coûts

Charges

Synthèse

1315 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise Maximisation

Coûts Marge

Charges Résultat courant avant impôts

Synthèse

1316 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise Maximisation

Coûts Marge Rentabilité

Charges Résultat courant avant impôts

Synthèse

1317 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise Maximisation

Coûts Marge Rentabilité

Charges Résultat courant avant impôts

Profitabilité

Synthèse

1318 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

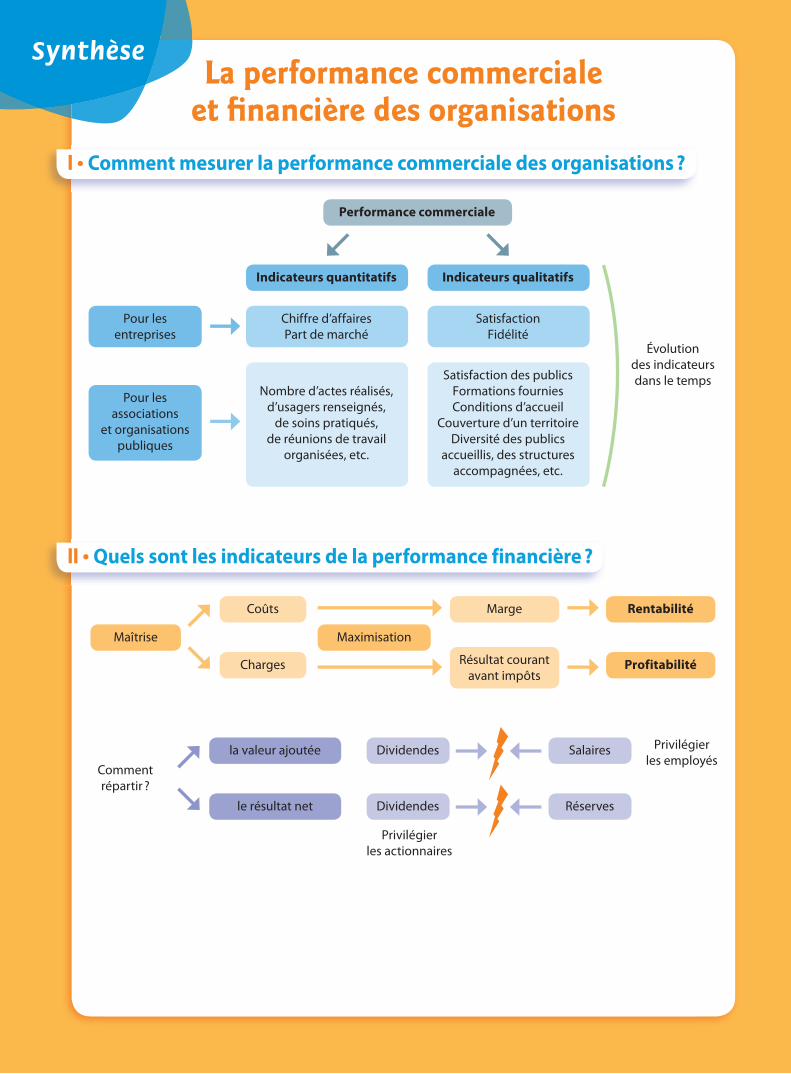

Comment répartir ?

Maximisation

Coûts Marge Rentabilité

Charges Résultat courant avant impôts

Profitabilité

Synthèse

1319 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Résultat courant avant impôts

Profitabilité

Synthèse

1320 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Résultat courant avant impôts

Profitabilité

Synthèse

1321 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Résultat courant avant impôts

Profitabilité

Synthèse

1322 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1323 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1324 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

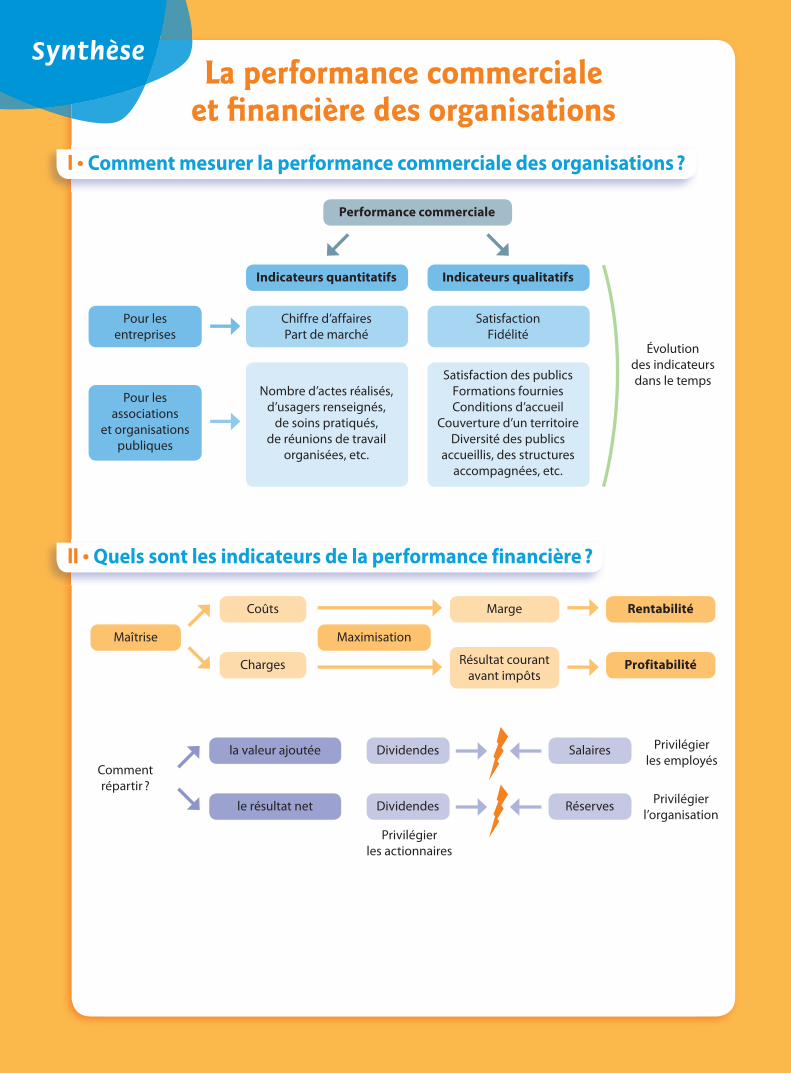

Privilégier les actionnaires

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1325 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1326 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1327 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

L’organisation finance-t-elle ses investissements ou fait-elle

appel à l’emprunt ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1328 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

L’organisation finance-t-elle ses investissements ou fait-elle

appel à l’emprunt ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Autofinancement

Salaires

Réserves

Résultat courant avant impôts

Profitabilité

Emprunt

Synthèse

1329 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

L’organisation finance-t-elle ses investissements ou fait-elle

appel à l’emprunt ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Autofinancement

Salaires

Emprunt

Réserves

Résultat courant avant impôts

Profitabilité

Synthèse

1330 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

L’organisation finance-t-elle ses investissements ou fait-elle

appel à l’emprunt ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Autofinancement

Salaires

Emprunt

Réserves

Banques

Résultat courant avant impôts

Profitabilité

Synthèse

1331 THÈME 4 > Évaluation et performance

La performance commerciale et fi nancière des organisations

I • Comment mesurer la performance commerciale des organisations ?

II • Quels sont les indicateurs de la performance financière ?

Indicateurs quantitatifs

Chiffre d’affairesPart de marché

Nombre d’actes réalisés, d’usagers renseignés,

de soins pratiqués,de réunions de travail

organisées, etc.

Indicateurs qualitatifs

SatisfactionFidélité

Satisfaction des publics Formations fourniesConditions d’accueil

Couverture d’un territoireDiversité des publics

accueillis, des structures accompagnées, etc.

Performance commerciale

Évolution des indicateurs dans le temps

Privilégier les actionnaires

Privilégier l’organisation

Privilégier les employés

Pour lesentreprises

Pour les associations

et organisations publiques

Maîtrise

Comment répartir ?

L’organisation finance-t-elle ses investissements ou fait-elle

appel à l’emprunt ?

Maximisation

Coûts

la valeur ajoutée

Marge Rentabilité

Charges

le résultat net

Dividendes

Dividendes

Autofinancement

CAF

Salaires

Emprunt

Réserves

Banques

Résultat courant avant impôts

Profitabilité