Embed Size (px)

DESCRIPTION

Ce document présente un diagnostic interne et externe de l’Aquitaine et dégage les grands enjeux stratégiques de la région pour les cinq prochaines années.

Citation preview

DDooccuummeenntt ddee ttrraavvaaiill

5 mai 2011

3

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

SSoommmmaaiirree

SSOOMMMMAAIIRREE .................................................................................................................................................................................................................................................................... 33

SSYYNNTTHHEESSEE ........................................................................................................................................................................................................................................................................ 55

IINNTTRROODDUUCCTTIIOONN ........................................................................................................................................................................................................................................................ 77

LLEESS CCAARRAACCTTEERRIISSTTIIQQUUEESS IINNTTRRIINNSSEEQQUUEESS DDEE LL’’AAQQUUIITTAAIINNEE .............................................................................................................................. 99

LLEESS AATTOOUUTTSS PPLLUURRIIEELLSS DDEE LL’’ AAQQUUIITTAAIINNEE .............................................................................................................................................................. 1111

LLEESS PPOOIINNTTSS FFAAIIBBLLEESS DDUU TTEERRRRIITTOOIIRREE EETT DDEESS EENNTTRREEPPRRIISSEESS ........................................................................................................ 2200

LL’’ AAQQUUIITTAAIINNEE AAUU CCŒŒUURR DDEE LL’’EECCOONNOOMMIIEE MMOONNDDIIAALLEE .................................................................................................................................... 3311

DDEESS OOPPPPOORRTTUUNNIITTÉÉSS ÀÀ SSAAIISSIIRR …… ...................................................................................................................................................................................... 3333

…… DDAANNSS UUNN CCOONNTTEEXXTTEE MMOONNDDIIAALL MMEENNAAÇÇAANNTT .......................................................................................................................................... 4422

LLEESS DDEEFFIISS EETT LLEESS EENNJJEEUUXX DDEE LLAA RREEGGIIOONN AAQQUUIITTAAIINNEE PPOOUURR 22001111 –– 22001166 .............................................................................. 5555

AANNNNEEXXEESS........................................................................................................................................................................................................................................................................ 6677

4

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

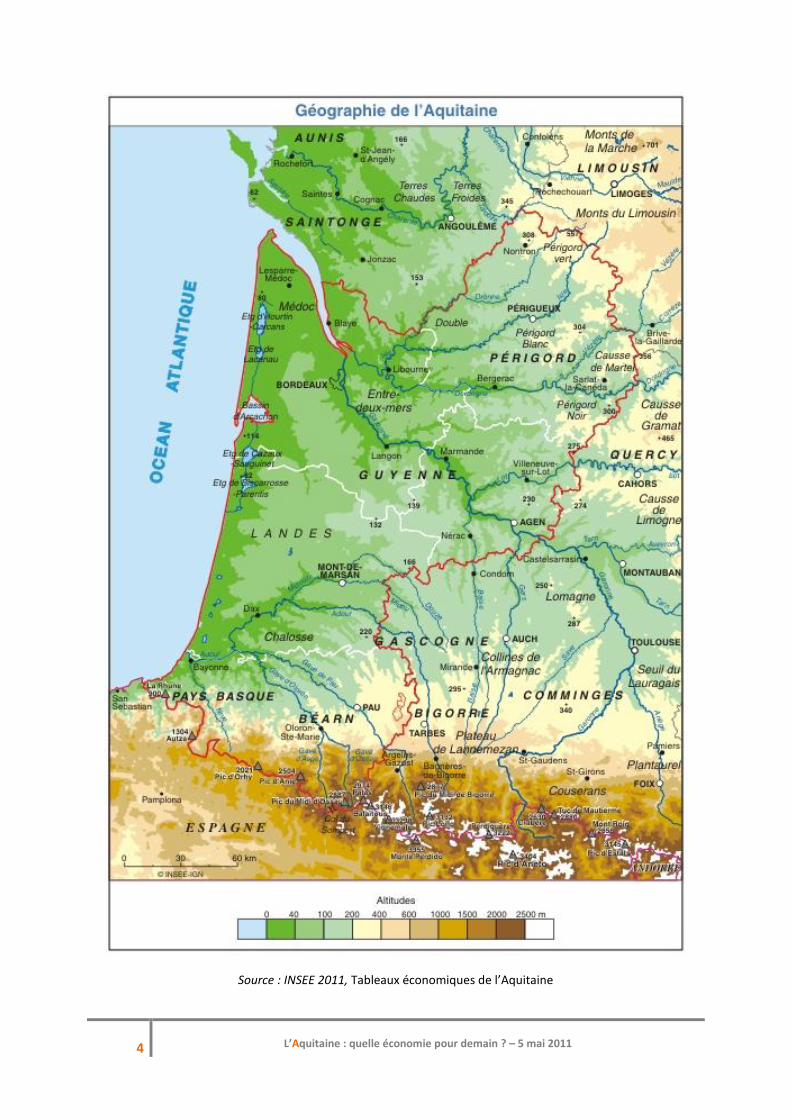

Source : INSEE 2011, Tableaux économiques de l’Aquitaine

5

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

SSyynntthhèèssee

Ce document présente un diagnostic interne et externe de l’Aquitaine et dégage les grands enjeux stratégiques de la région pour les cinq prochaines années. Il a été élaboré à partir : des Carnets de notes de l’économie aquitaine, élaborés par la CCIR Aquitaine (voir page 9), des analyses menées par les directeurs généraux des CCI et de la CCIR Aquitaine, mettant en

évidence les fondamentaux de la région1. Le diagnostic interne fait ressortir les caractéristiques intrinsèques de l’Aquitaine à travers

ses forces et ses faiblesses structurelles. Quatre forces et cinq faiblesses ont été retenues :

Forces Faiblesses

Attractivité du territoire

Ressources naturelles

Diversification sectorielle

Grands pôles de compétence

Déséquilibre démographique

Qualification insuffisante

Infrastructure de transport

Taille des entreprises

Diversification des exports

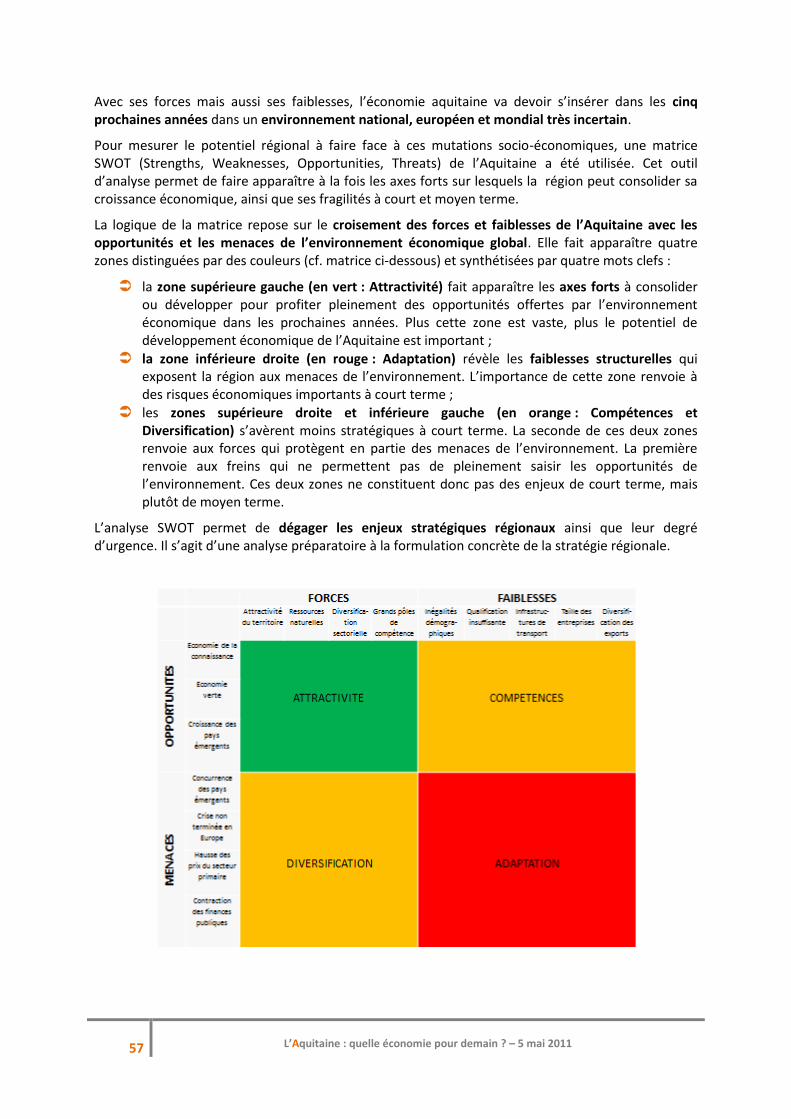

Le diagnostic externe met en exergue les opportunités et les menaces liées aux évolutions prévisibles de l’environnement économique global lors des cinq prochaines années. Ce diagnostic part du constat que l’ensemble du tissu économique aquitain est soumis aux fluctuations socio-économiques tant nationales qu’européennes ou internationales. Les opportunités sont potentiellement porteuses de croissance pour l’Aquitaine tandis que les menaces de l’environnement pourraient freiner son développement.

Trois grandes opportunités et quatre menaces sont retenues :

Opportunités Menaces

Economie de la connaissance

Economie verte

Croissance des pays émergents

Concurrence des pays émergents

Crise non terminée en Europe

Hausse des prix du secteur primaire

Contraction des finances publiques

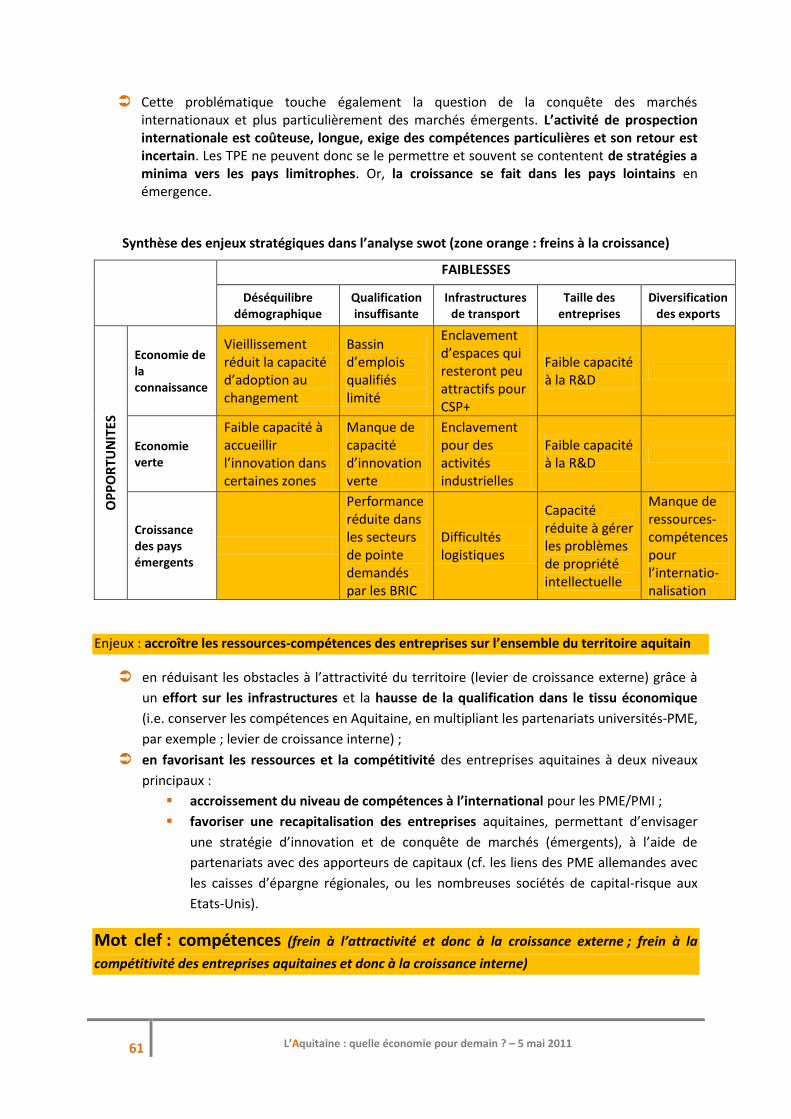

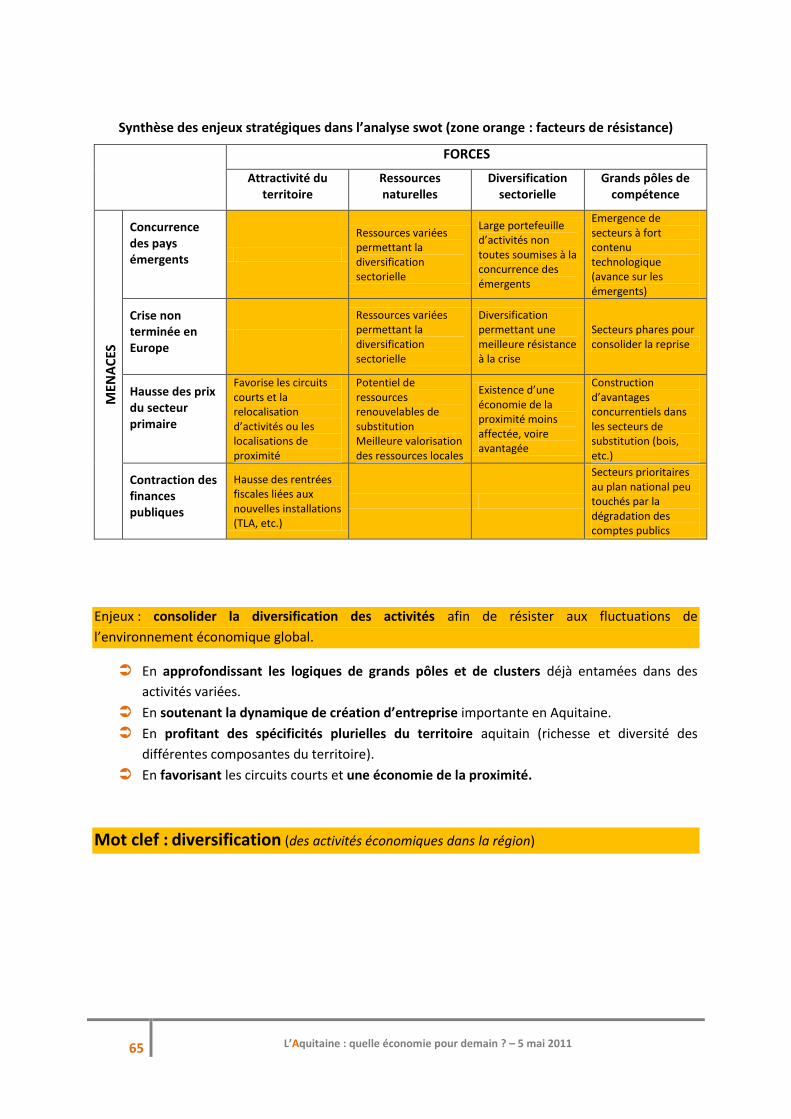

Le croisement des caractéristiques propres au territoire aquitain (forces / faiblesses) avec les évolutions prévisibles de l’environnement économique global (opportunités / menaces) permet de dégager quatre mots clefs qui définissent et synthétisent les grands enjeux stratégiques auxquels l’Aquitaine va être confrontée dans les prochaines années :

ATTRACTIVITE COMPETENCES

DIVERSIFICATION ADAPTATION

1 Neuf fondamentaux ont été définis : le taux d’emploi, la croissance des entreprises, le développement du

secteur industrie et du secteur high-tech, l’attraction d’entreprises et la promotion des activités en région, l’internationalisation, le tourisme, l’économie de la connaissance, le développement durable, les infrastructures.

6

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

L’attractivité de l’Aquitaine représente son principal moteur de croissance actuel et à venir. L’attractivité naturelle de la région en termes démographique et touristique joue un rôle important dans la croissance du secteur tertiaire (commerce, habitat, etc.). Les ressources naturelles et le potentiel de développement durable de l’Aquitaine, ainsi que les grandes compétences régionales favorisent l’attraction des entreprises et des capitaux étrangers et renforcent le dynamisme du tissu économique local. La croissance externe fondée sur l’attractivité pourrait être cependant plus forte si les compétences étaient plus importantes. Un des freins à la croissance vient, en effet, d’une qualification insuffisante de la main d’œuvre et de la taille limitée des entreprises (vecteur de lacunes dans les compétences liées à l’innovation, à l’international et à l’ensemble des activités nécessitant d’atteindre une taille critique). L’inégale répartition des compétences rend cette problématique particulièrement sensible dans certaines parties rurales du territoire aquitain. L’adaptation de l’économie aquitaine à la nouvelle donne mondiale passe en partie par la résolution de ces carences de compétences, mais aussi par l’accroissement de la taille des PME-PMI, synonyme de recapitalisation et de plus grande capacité à financer l’innovation et le développement international. La structure du commerce aquitain tourné vers les pays européens à faible croissance et situation de crise latente est en effet dangereuse. Un redéploiement vers les pays émergents en forte croissance s’avère nécessaire. Une telle adaptation réclame néanmoins un effort dans les infrastructures de transport afin d’assurer une meilleure compétitivité au tissu économique aquitain, notamment dans l’industrie. Cette adaptation du tissu économique aquitain doit se faire dans le respect de la diversification des activités régionales. L’Aquitaine possède en effet un équilibre appréciable entre les activités primaire, secondaire et tertiaire et entre des secteurs de pointe et des secteurs plus traditionnels. Il convient alors de gérer les conflits d’usage de l’espace afin de conserver cet équilibre source de protection face aux aléas de la conjoncture économique. Rappelons que seuls les territoires (ou les pays) les mieux diversifiés ont résisté à la crise économique.

7

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

IInnttrroodduuccttiioonn Les CCI sont des établissements publics dont la mission principale est le développement économique du territoire où elles sont situées.

La loi du 23 juillet 2010, et son décret d'application du 1er décembre 2010, imposent aux chambres de commerce et d'industrie de région :

d'élaborer une stratégie régionale applicable à l'ensemble de leur circonscription,

de contribuer aux politiques régionales de développement économique menées par l’Etat et les collectivités territoriales.

L’objectif de ce document est de définir les enjeux et les défis de l'économie de l'Aquitaine de demain.

Il est fondé sur un diagnostic, le plus précis possible, de la situation économique de l’Aquitaine, établi à partir d'un outil créé par la CCIR Aquitaine, appelé Carnet de notes de l’Economie Aquitaine2.

Le Carnet de notes de l’économie Aquitaine répond à un double objectif :

identifier des points forts et des points faibles pour le territoire et pour les entreprises au niveau régional ;

définir des « fondamentaux économiques communs » à toutes les circonscriptions consulaires et devant être améliorés.

En effet, l’identification des forces et des faiblesses de l’économie régionale, confrontée aux opportunités et menaces de l’environnement national, européen et mondial va permettre de mesurer le potentiel de l’Aquitaine à faire face aux mutations socio-économiques des cinq prochaines années. Ce potentiel régional permet de faire apparaître à la fois les axes forts sur lesquels la région peut consolider sa croissance économique, ainsi que ses fragilités à court et moyen terme. Cette analyse devra aboutir à la définition d’une stratégie applicable à l’ensemble de l’Aquitaine et des actions à mettre en œuvre pour les cinq prochaines années (2011-2016). Le programme d’actions qui en découlera permettra d’accroître les forces de l’économie aquitaine et d’atténuer les faiblesses identifiées.

2 Le Carnet de notes de l’économie Aquitaine propose des indicateurs répartis

en 9 catégories différentes : démographie, emplois, niveau de vie, entreprises, compétitivité, internationalisation, attractivité, économie de la connaissance, développement durable ;

avec 5 niveaux géographiques de comparaison :

Aquitaine-France métropolitaine / Aquitaine-France (hors Île-de-France),

Aquitaine et ses départements,

Aquitaine et trois régions françaises de référence (Midi-Pyrénées, Pays-de-la-Loire et Rhône-Alpes),

Aquitaine et trois régions en Europe (Darmstadt (Land de Hesse), Pais Vasco, Emilia Romagna),

Aquitaine et deux Etats européens (Finlande et Irlande).

8

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

9

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LLeess ccaarraaccttéérriissttiiqquueess

iinnttrriinnssèèqquueess

ddee ll’’AAqquuiittaaiinnee

10

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

11

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

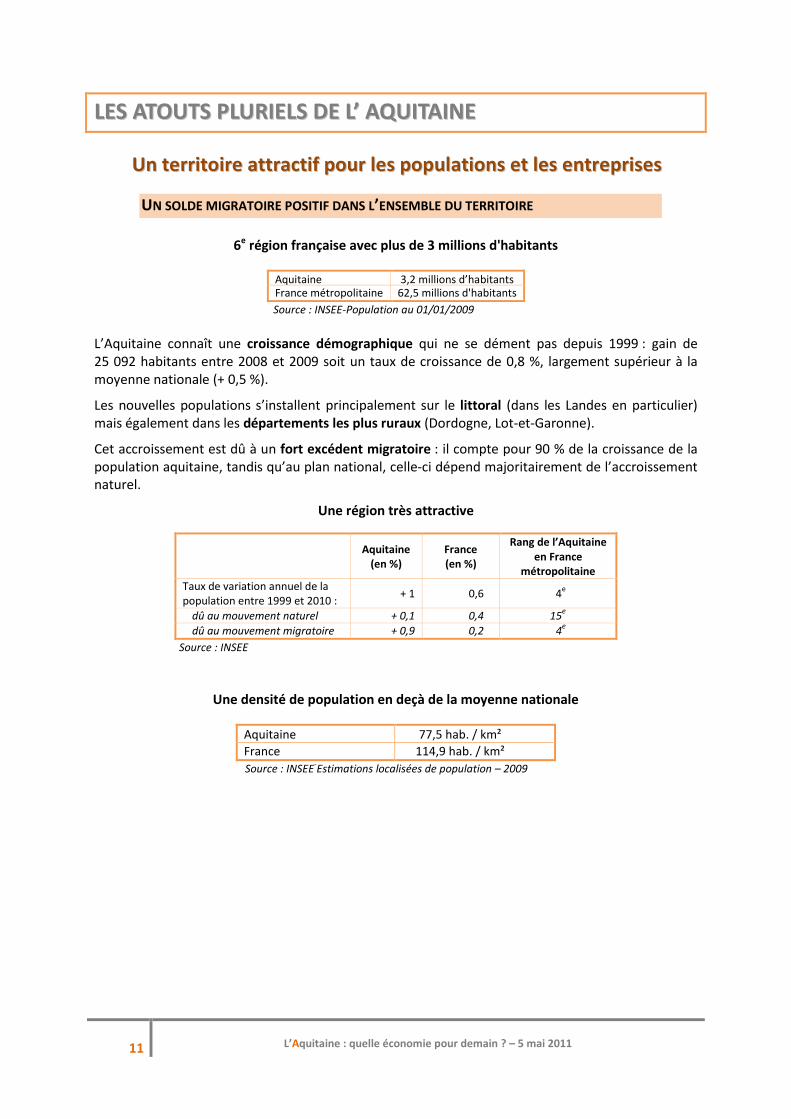

LLEESS AATTOOUUTTSS PPLLUURRIIEELLSS DDEE LL’’ AAQQUUIITTAAIINNEE

UUnn tteerrrriittooiirree aattttrraaccttiiff ppoouurr lleess ppooppuullaattiioonnss eett lleess eennttrreepprriisseess

UN SOLDE MIGRATOIRE POSITIF DANS L’ENSEMBLE DU TERRITOIRE

6e région française avec plus de 3 millions d'habitants

Aquitaine 3,2 millions d’habitants France métropolitaine 62,5 millions d'habitants

Source : INSEE-Population au 01/01/2009

L’Aquitaine connaît une croissance démographique qui ne se dément pas depuis 1999 : gain de 25 092 habitants entre 2008 et 2009 soit un taux de croissance de 0,8 %, largement supérieur à la moyenne nationale (+ 0,5 %).

Les nouvelles populations s’installent principalement sur le littoral (dans les Landes en particulier) mais également dans les départements les plus ruraux (Dordogne, Lot-et-Garonne).

Cet accroissement est dû à un fort excédent migratoire : il compte pour 90 % de la croissance de la population aquitaine, tandis qu’au plan national, celle-ci dépend majoritairement de l’accroissement naturel.

Une région très attractive

Aquitaine

(en %) France (en %)

Rang de l’Aquitaine en France

métropolitaine

Taux de variation annuel de la population entre 1999 et 2010 :

+ 1 0,6 4e

dû au mouvement naturel + 0,1 0,4 15e

dû au mouvement migratoire + 0,9 0,2 4e

Source : INSEE

Une densité de population en deçà de la moyenne nationale

Aquitaine 77,5 hab. / km²

France 114,9 hab. / km²

Source : INSEE-Estimations localisées de population – 2009

12

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

A L’HORIZON 2040 : DES TERRITOIRES AQUITAINS TOUS ATTRACTIFS

Selon les projections de population réalisées récemment par l’INSEE3, la population de tous les départements aquitains sera en hausse entre 2007 et 2040.

La croissance de la population sera plus élevée dans les départements qui étaient jusque là moins dynamiques : la Dordogne et le Lot-et-Garonne, surtout grâce à un solde migratoire positif et élevé.

La croissance démographique se maintiendra dans les trois autres départements de la région, mais de manière plus modérée.

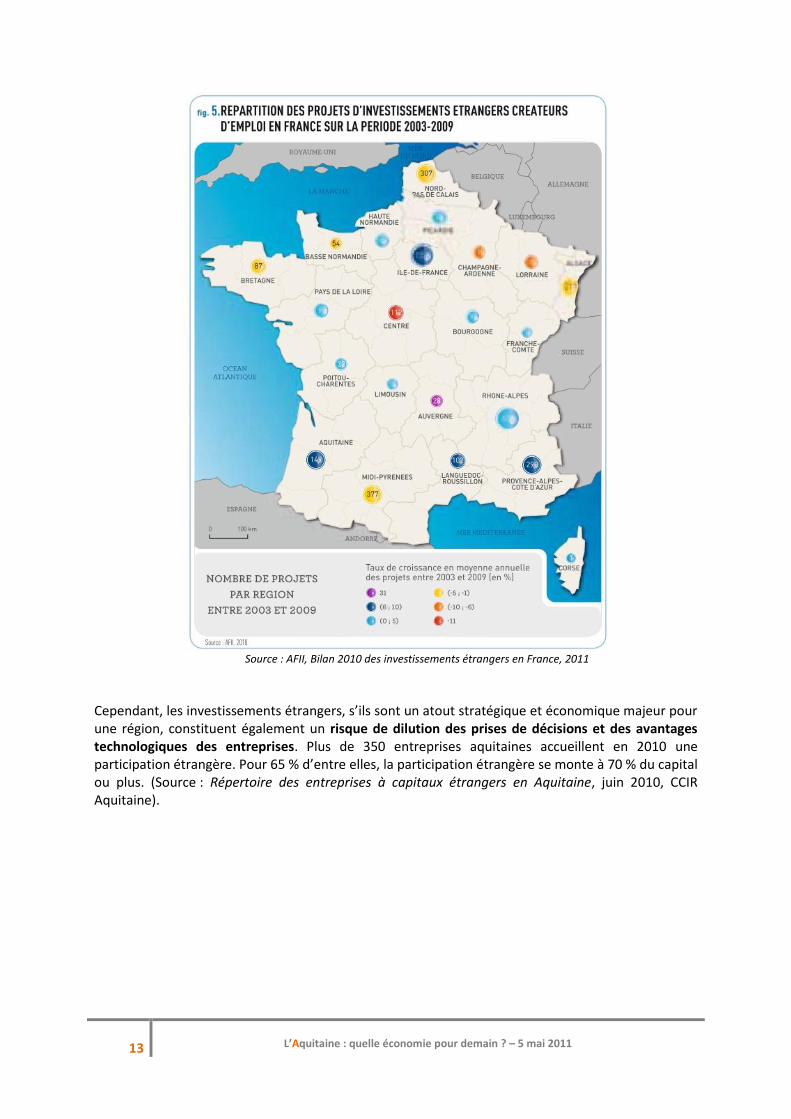

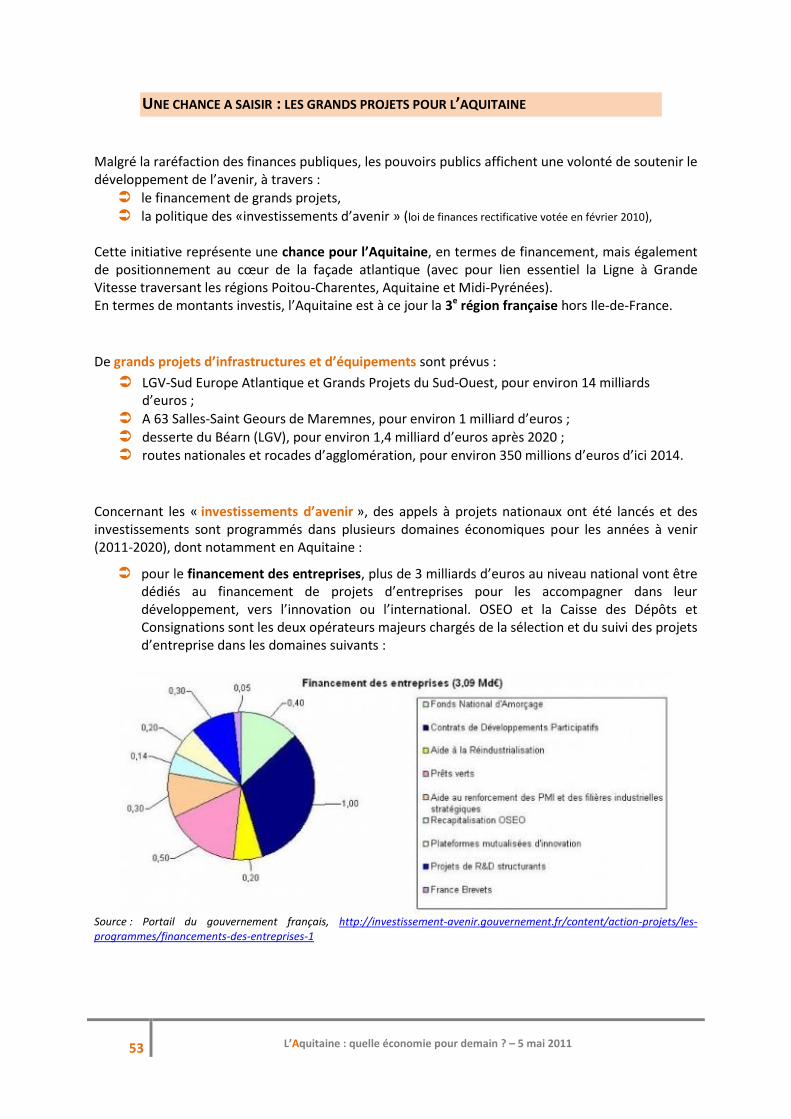

UNE REGION QUI ATTIRE LES INVESTISSEURS ETRANGERS 31 projets d’investissements étrangers ont été menés en Aquitaine en 2010, soit 10 projets supplémentaires par rapport à 2009.

En nombre de projets, l’Aquitaine est la 7e région française et totalise une part de 4 % du total des projets français.

Le nombre de projets n’est relativement pas très important en Aquitaine, mais leurs retombées en termes de développement économique sont importantes : 1 350 emplois ont été créés ou maintenus dans la région grâce à ces projets.

La dynamique de l’investissement étranger est intéressante pour l’Aquitaine car depuis 2003, elle fait partie des premières régions françaises pour la progression du nombre de projets étrangers accueillis. Concernant la qualification des projets aquitains en 2010, la majorité d’entre eux a concerné la fonction de production. 7 projets ont été menés par des entreprises étrangères du secteur de l’énergie et du recyclage et 3 par des entreprises d’équipements médicaux.

3 INSEE Aquitaine, n°192, décembre 2010, « Aquitaine 2040 : vers les 4 millions d’habitants »

13

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

Source : AFII, Bilan 2010 des investissements étrangers en France, 2011

Cependant, les investissements étrangers, s’ils sont un atout stratégique et économique majeur pour une région, constituent également un risque de dilution des prises de décisions et des avantages technologiques des entreprises. Plus de 350 entreprises aquitaines accueillent en 2010 une participation étrangère. Pour 65 % d’entre elles, la participation étrangère se monte à 70 % du capital ou plus. (Source : Répertoire des entreprises à capitaux étrangers en Aquitaine, juin 2010, CCIR Aquitaine).

14

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

DDeess rreessssoouurrcceess nnaattuurreelllleess iimmppoorrttaanntteess àà eexxppllooiitteerr dduurraabblleemmeenntt

L’ESPACE AQUITAIN

Avec un territoire de 41 300 km2, l'Aquitaine est la 3e région de France par la superficie et la 18e au sein de l'Union Européenne (271 régions).

LA FORET

Une filière majeure dans l’économie et l’aménagement du territoire aquitain :4

1 800 000 hectares (43 % du territoire aquitain), 34 000 emplois, 2,6 milliards euros de chiffre d’affaires.

Un rôle majeur en matière de développement durable : la forêt permet de stocker du CO2 (15 millions de tonnes par an), de réguler les éléments naturels tels que le climat et l’hydrologie.

Une forêt de qualité

Plus de la moitié de la surface forestière de l'Aquitaine est certifiée (PEFC–Programme de Reconnaissance de Certification Forestière). Cela concerne plus de 10 000 propriétaires forestiers et plus de 1 000 entreprises. L’Aquitaine est de fait la 1ère région française de forêts certifiées.

LA BIODIVERSITE

Près de 20 % du territoire aquitain sont soumis à un ou plusieurs inventaires (Zones Naturelles d'Intérêt Ecologique, Faunistique et Floristique–ZNIEFF ; NATURA 2000 ; Zone d'Intérêt Communautaire pour les Oiseaux–ZICO). Deux parcs naturels régionaux occupent 10,27 % du territoire aquitain.

LES RESSOURCES ET CONSOMMATIONS EN EAU

1,2 milliard de mètres cubes d'eau sont prélevés en Aquitaine pour tout type d'usage (agriculture, industrie, consommation humaine). Au cours des dix dernières années, l'industrie a réduit d’un tiers ses prélèvements d'eau.

4 Source : Plan climat aquitain, 2007

15

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LES CONFLITS D'USAGE DE L'ESPACE

Au cours des dix dernières années, il faut noter en Aquitaine une disparition des terres agricoles à un rythme plus important que l'accroissement de sa population. L’Aquitaine est une région traditionnellement orientée vers les activités primaires et elle est la région française dans laquelle la disparition des terres agricoles est la plus forte. La population implantée sur le littoral aquitain s'est accrue deux fois plus vite que la population de l'ensemble de l'Aquitaine au cours des trente dernières années. Les principaux conflits d'usage (touristique, industriel, agricole, ostréicol, etc.) se concentrent sur deux zones : le Bassin d'Arcachon et la côte Sud Landes basque.

16

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

UUnnee ddiivveerrssiiffiiccaattiioonn sseeccttoorriieellllee rriicchhee

UNE ACTIVITE INDUSTRIELLE DANS DES SECTEURS DE POINTE

Il s’agit notamment de :

l’aéronautique, spatial, défense, avec la spécificité régionale de la complémentarité entre les aspects civils et militaires ;

le laser, avec la construction d’un centre d’intérêt mondial, le Laser Megajoule, en Gironde (le Barp) ;

la chimie-santé-pharmacie élargie à des domaines à forte intensité technologique (nutrition, cosmétiques) ;

la filière géoscience et l’industrie pétrolière ;

le secteur forêt-bois-papier même s’il connaît des difficultés structurelles mais également conjoncturelles (crise à l’international, tempêtes successives) ;

les filières en émergence qui bénéficient du potentiel de développement durable de l’Aquitaine (la glisse, l’habitat durable, le tourisme).

Cette diversification est source de croissance car l’offre de produits est potentiellement importante et attractive dans les secteurs existants. La structuration de ces secteurs et leur degré d’intégration au sein d’une même filière peuvent être considérés comme des sources de compétitivité. La présence sur le territoire de grands donneurs d’ordres publics/privés permet l’organisation efficace des sous-traitants de rangs différents de la filière aéronautique, spatial, défense dans la région, même si cela pose aussi quelques limites.

DES SECTEURS TRADITIONNELS POURVOYEURS D’EMPLOIS En termes de nombre d’emplois et de spécialisation, on observe quelques tendances lourdes en Aquitaine depuis 1999.

le maintien de la spécialisation dans certaines filières industrielles, notamment les industries agroalimentaires, du travail du bois, de la chimie, de la pharmacie, ainsi que la construction ;

le renforcement de l’activité commerciale en Aquitaine qui a créé 17 659 emplois en neuf ans ;

la croissance des activités liées aux services aux entreprises :

en amont, le nombre des emplois dans les activités scientifiques et techniques, les services administratifs et de soutien a progressé de 29 % en neuf ans,

en aval, le nombre de salariés des transports est supérieur à 55 000 depuis neuf ans,

et aux services à la personne, dans lequel le nombre d’emplois a augmenté de 16 % en neuf ans pour atteindre plus de 67 600 emplois en 2008.

17

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

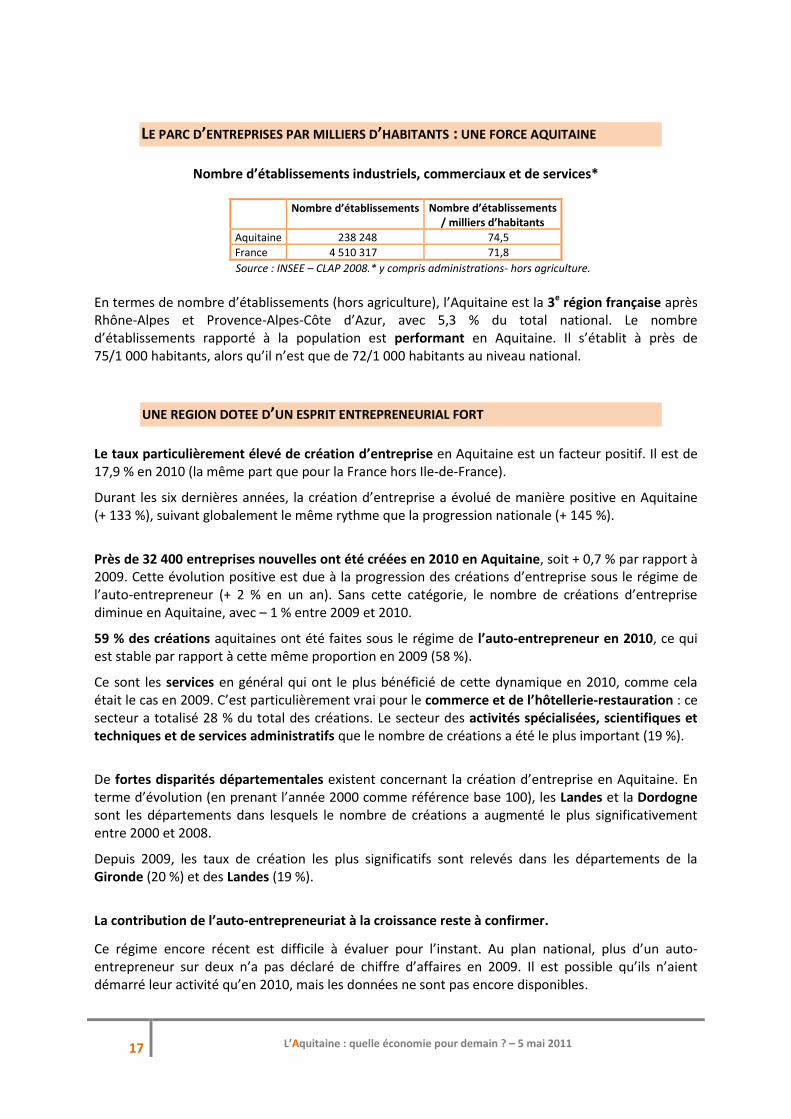

LE PARC D’ENTREPRISES PAR MILLIERS D’HABITANTS : UNE FORCE AQUITAINE

Nombre d’établissements industriels, commerciaux et de services*

Nombre d’établissements Nombre d’établissements / milliers d’habitants

Aquitaine 238 248 74,5

France 4 510 317 71,8

Source : INSEE – CLAP 2008.* y compris administrations- hors agriculture.

En termes de nombre d’établissements (hors agriculture), l’Aquitaine est la 3e région française après Rhône-Alpes et Provence-Alpes-Côte d’Azur, avec 5,3 % du total national. Le nombre d’établissements rapporté à la population est performant en Aquitaine. Il s’établit à près de 75/1 000 habitants, alors qu’il n’est que de 72/1 000 habitants au niveau national.

UNE REGION DOTEE D’UN ESPRIT ENTREPRENEURIAL FORT Le taux particulièrement élevé de création d’entreprise en Aquitaine est un facteur positif. Il est de 17,9 % en 2010 (la même part que pour la France hors Ile-de-France).

Durant les six dernières années, la création d’entreprise a évolué de manière positive en Aquitaine (+ 133 %), suivant globalement le même rythme que la progression nationale (+ 145 %).

Près de 32 400 entreprises nouvelles ont été créées en 2010 en Aquitaine, soit + 0,7 % par rapport à 2009. Cette évolution positive est due à la progression des créations d’entreprise sous le régime de l’auto-entrepreneur (+ 2 % en un an). Sans cette catégorie, le nombre de créations d’entreprise diminue en Aquitaine, avec – 1 % entre 2009 et 2010.

59 % des créations aquitaines ont été faites sous le régime de l’auto-entrepreneur en 2010, ce qui est stable par rapport à cette même proportion en 2009 (58 %).

Ce sont les services en général qui ont le plus bénéficié de cette dynamique en 2010, comme cela était le cas en 2009. C’est particulièrement vrai pour le commerce et de l’hôtellerie-restauration : ce secteur a totalisé 28 % du total des créations. Le secteur des activités spécialisées, scientifiques et techniques et de services administratifs que le nombre de créations a été le plus important (19 %).

De fortes disparités départementales existent concernant la création d’entreprise en Aquitaine. En terme d’évolution (en prenant l’année 2000 comme référence base 100), les Landes et la Dordogne sont les départements dans lesquels le nombre de créations a augmenté le plus significativement entre 2000 et 2008.

Depuis 2009, les taux de création les plus significatifs sont relevés dans les départements de la Gironde (20 %) et des Landes (19 %).

La contribution de l’auto-entrepreneuriat à la croissance reste à confirmer.

Ce régime encore récent est difficile à évaluer pour l’instant. Au plan national, plus d’un auto-entrepreneur sur deux n’a pas déclaré de chiffre d’affaires en 2009. Il est possible qu’ils n’aient démarré leur activité qu’en 2010, mais les données ne sont pas encore disponibles.

18

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

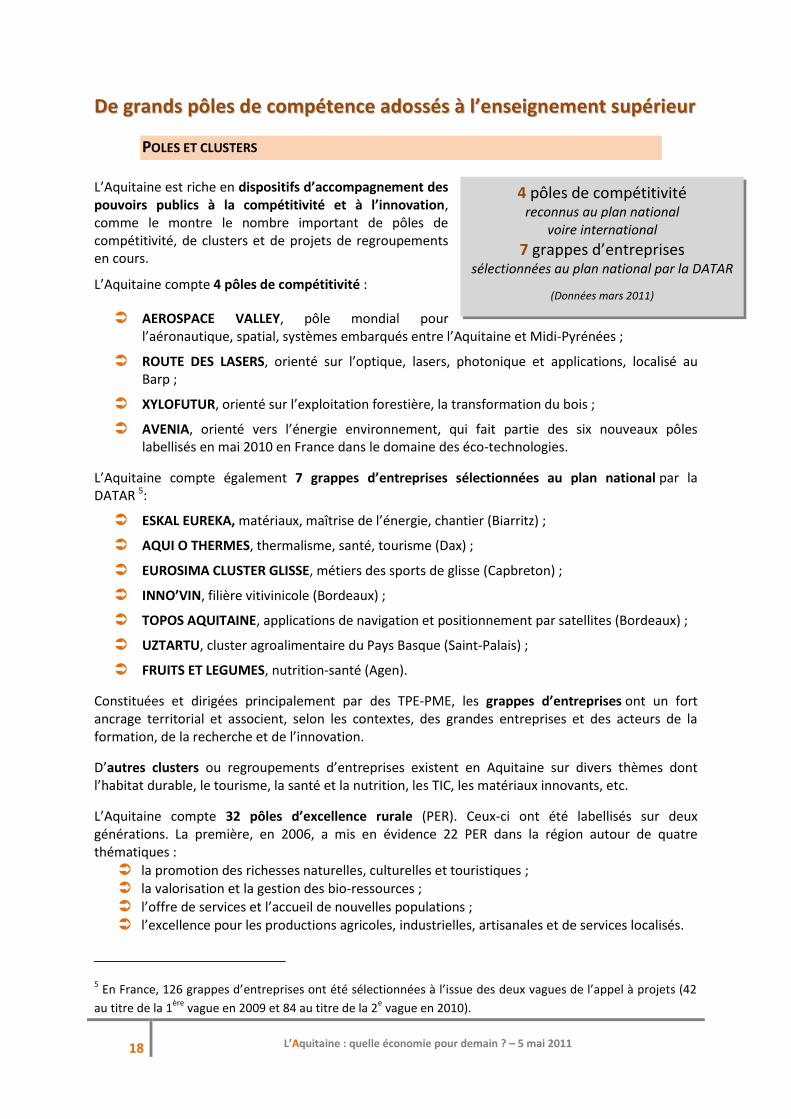

DDee ggrraannddss ppôôlleess ddee ccoommppéétteennccee aaddoossssééss àà ll’’eennsseeiiggnneemmeenntt ssuuppéérriieeuurr

POLES ET CLUSTERS L’Aquitaine est riche en dispositifs d’accompagnement des pouvoirs publics à la compétitivité et à l’innovation, comme le montre le nombre important de pôles de compétitivité, de clusters et de projets de regroupements en cours.

L’Aquitaine compte 4 pôles de compétitivité :

AEROSPACE VALLEY, pôle mondial pour l’aéronautique, spatial, systèmes embarqués entre l’Aquitaine et Midi-Pyrénées ;

ROUTE DES LASERS, orienté sur l’optique, lasers, photonique et applications, localisé au Barp ;

XYLOFUTUR, orienté sur l’exploitation forestière, la transformation du bois ;

AVENIA, orienté vers l’énergie environnement, qui fait partie des six nouveaux pôles labellisés en mai 2010 en France dans le domaine des éco-technologies.

L’Aquitaine compte également 7 grappes d’entreprises sélectionnées au plan national par la DATAR 5:

ESKAL EUREKA, matériaux, maîtrise de l’énergie, chantier (Biarritz) ;

AQUI O THERMES, thermalisme, santé, tourisme (Dax) ;

EUROSIMA CLUSTER GLISSE, métiers des sports de glisse (Capbreton) ;

INNO’VIN, filière vitivinicole (Bordeaux) ;

TOPOS AQUITAINE, applications de navigation et positionnement par satellites (Bordeaux) ;

UZTARTU, cluster agroalimentaire du Pays Basque (Saint-Palais) ;

FRUITS ET LEGUMES, nutrition-santé (Agen).

Constituées et dirigées principalement par des TPE-PME, les grappes d’entreprises ont un fort ancrage territorial et associent, selon les contextes, des grandes entreprises et des acteurs de la formation, de la recherche et de l’innovation.

D’autres clusters ou regroupements d’entreprises existent en Aquitaine sur divers thèmes dont l’habitat durable, le tourisme, la santé et la nutrition, les TIC, les matériaux innovants, etc.

L’Aquitaine compte 32 pôles d’excellence rurale (PER). Ceux-ci ont été labellisés sur deux générations. La première, en 2006, a mis en évidence 22 PER dans la région autour de quatre thématiques :

la promotion des richesses naturelles, culturelles et touristiques ; la valorisation et la gestion des bio-ressources ;

l’offre de services et l’accueil de nouvelles populations ; l’excellence pour les productions agricoles, industrielles, artisanales et de services localisés.

5 En France, 126 grappes d’entreprises ont été sélectionnées à l’issue des deux vagues de l’appel à projets (42

au titre de la 1ère

vague en 2009 et 84 au titre de la 2e vague en 2010).

4 pôles de compétitivité reconnus au plan national

voire international

7 grappes d’entreprises sélectionnées au plan national par la DATAR

(Données mars 2011)

19

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

10 PER aquitains dit de 2e génération ont été labellisés en 2010. Ils répondent à deux types d’enjeux :

accroître la capacité économique des territoires ruraux ; répondre aux besoins des populations dans le domaine des services au public en fonction des

évolutions des territoires.

Le plafond de l’enveloppe accordée à chaque PER, fixé à 1 million d’euros en 2006, a été relevé à 1,5 million d’euros en 2010.

UN ENSEIGNEMENT SUPERIEUR REGIONAL RICHE ET VARIE

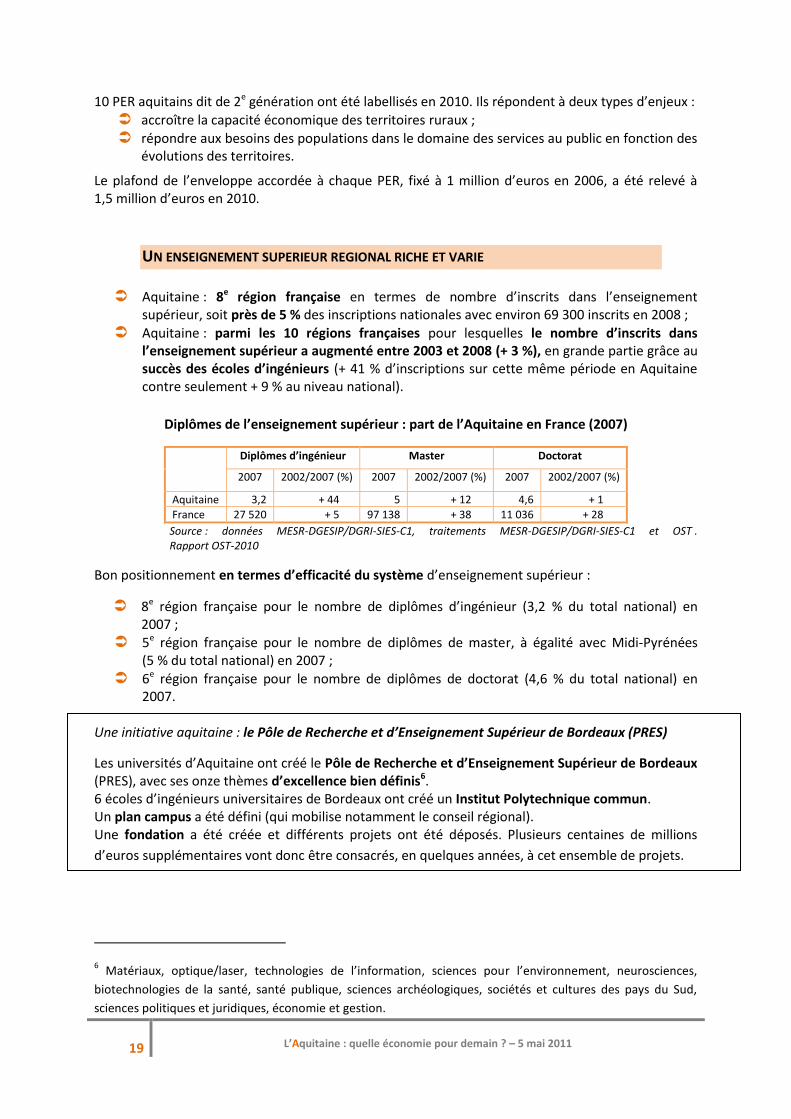

Aquitaine : 8e région française en termes de nombre d’inscrits dans l’enseignement

supérieur, soit près de 5 % des inscriptions nationales avec environ 69 300 inscrits en 2008 ; Aquitaine : parmi les 10 régions françaises pour lesquelles le nombre d’inscrits dans

l’enseignement supérieur a augmenté entre 2003 et 2008 (+ 3 %), en grande partie grâce au succès des écoles d’ingénieurs (+ 41 % d’inscriptions sur cette même période en Aquitaine contre seulement + 9 % au niveau national).

Diplômes de l’enseignement supérieur : part de l’Aquitaine en France (2007)

Diplômes d’ingénieur Master Doctorat

2007 2002/2007 (%) 2007 2002/2007 (%) 2007 2002/2007 (%)

Aquitaine 3,2 + 44 5 + 12 4,6 + 1

France 27 520 + 5 97 138 + 38 11 036 + 28

Source : données MESR-DGESIP/DGRI-SIES-C1, traitements MESR-DGESIP/DGRI-SIES-C1 et OST . Rapport OST-2010

Bon positionnement en termes d’efficacité du système d’enseignement supérieur :

8e région française pour le nombre de diplômes d’ingénieur (3,2 % du total national) en 2007 ;

5e région française pour le nombre de diplômes de master, à égalité avec Midi-Pyrénées (5 % du total national) en 2007 ;

6e région française pour le nombre de diplômes de doctorat (4,6 % du total national) en 2007.

Une initiative aquitaine : le Pôle de Recherche et d’Enseignement Supérieur de Bordeaux (PRES)

Les universités d’Aquitaine ont créé le Pôle de Recherche et d’Enseignement Supérieur de Bordeaux (PRES), avec ses onze thèmes d’excellence bien définis6. 6 écoles d’ingénieurs universitaires de Bordeaux ont créé un Institut Polytechnique commun. Un plan campus a été défini (qui mobilise notamment le conseil régional). Une fondation a été créée et différents projets ont été déposés. Plusieurs centaines de millions

d’euros supplémentaires vont donc être consacrés, en quelques années, à cet ensemble de projets.

6 Matériaux, optique/laser, technologies de l’information, sciences pour l’environnement, neurosciences,

biotechnologies de la santé, santé publique, sciences archéologiques, sociétés et cultures des pays du Sud,

sciences politiques et juridiques, économie et gestion.

20

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LLEESS PPOOIINNTTSS FFAAIIBBLLEESS DDUU TTEERRRRIITTOOIIRREE EETT DDEESS EENNTTRREEPPRRIISSEESS

UUnnee rrééppaarrttiittiioonn iinnééggaallee ddeess ppooppuullaattiioonnss ssuurr lleess tteerrrriittooiirreess

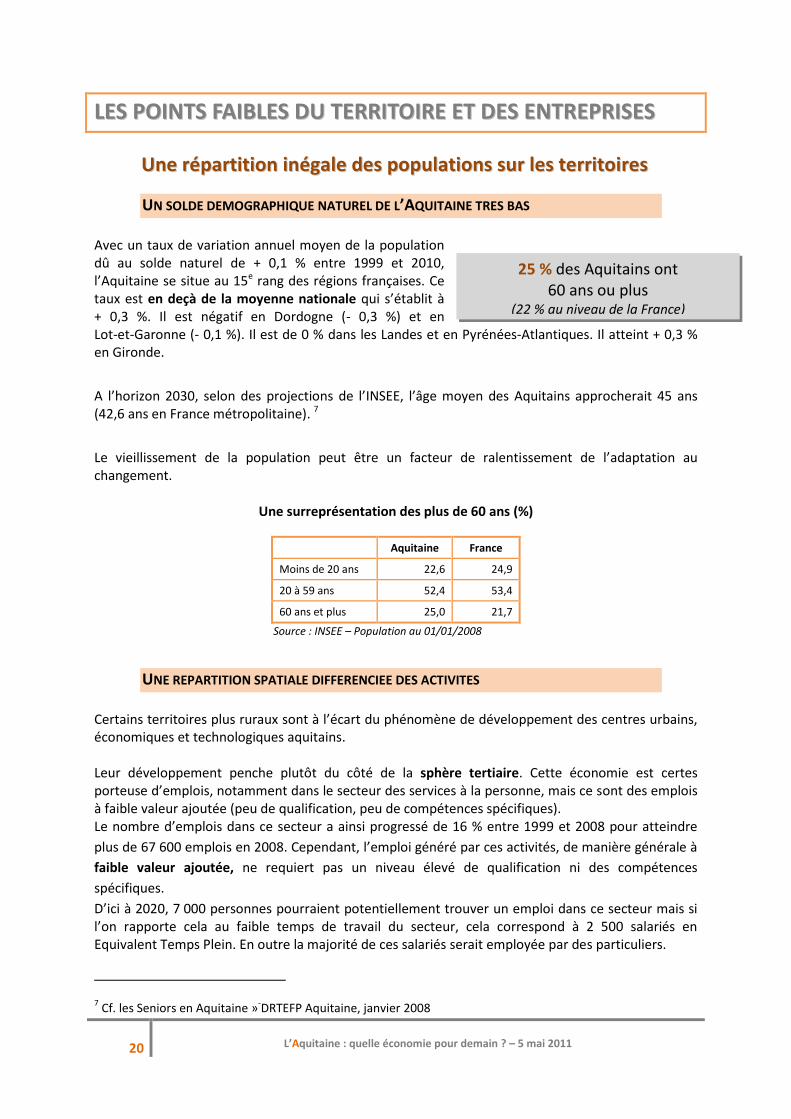

UN SOLDE DEMOGRAPHIQUE NATUREL DE L’AQUITAINE TRES BAS Avec un taux de variation annuel moyen de la population dû au solde naturel de + 0,1 % entre 1999 et 2010, l’Aquitaine se situe au 15e rang des régions françaises. Ce taux est en deçà de la moyenne nationale qui s’établit à + 0,3 %. Il est négatif en Dordogne (- 0,3 %) et en Lot-et-Garonne (- 0,1 %). Il est de 0 % dans les Landes et en Pyrénées-Atlantiques. Il atteint + 0,3 % en Gironde.

A l’horizon 2030, selon des projections de l’INSEE, l’âge moyen des Aquitains approcherait 45 ans (42,6 ans en France métropolitaine). 7

Le vieillissement de la population peut être un facteur de ralentissement de l’adaptation au changement.

Une surreprésentation des plus de 60 ans (%)

Aquitaine France

Moins de 20 ans 22,6 24,9

20 à 59 ans 52,4 53,4

60 ans et plus 25,0 21,7

Source : INSEE – Population au 01/01/2008

UNE REPARTITION SPATIALE DIFFERENCIEE DES ACTIVITES

Certains territoires plus ruraux sont à l’écart du phénomène de développement des centres urbains, économiques et technologiques aquitains. Leur développement penche plutôt du côté de la sphère tertiaire. Cette économie est certes porteuse d’emplois, notamment dans le secteur des services à la personne, mais ce sont des emplois à faible valeur ajoutée (peu de qualification, peu de compétences spécifiques). Le nombre d’emplois dans ce secteur a ainsi progressé de 16 % entre 1999 et 2008 pour atteindre

plus de 67 600 emplois en 2008. Cependant, l’emploi généré par ces activités, de manière générale à

faible valeur ajoutée, ne requiert pas un niveau élevé de qualification ni des compétences

spécifiques.

D’ici à 2020, 7 000 personnes pourraient potentiellement trouver un emploi dans ce secteur mais si l’on rapporte cela au faible temps de travail du secteur, cela correspond à 2 500 salariés en Equivalent Temps Plein. En outre la majorité de ces salariés serait employée par des particuliers.

7 Cf. les Seniors en Aquitaine »

-DRTEFP Aquitaine, janvier 2008

25 % des Aquitains ont 60 ans ou plus

(22 % au niveau de la France)

21

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LA PREDOMINANCE DE LA SPHERE RESIDENTIELLE

L’Aquitaine est une région où le premier pôle d’emploi est occupé par la sphère résidentielle, au détriment de la sphère productive. Cela peut s’expliquer notamment par le dynamisme démographique et le développement des activités liées au tourisme sur le territoire conjugués à un déclin de l’industrie constaté dans toutes les régions françaises.

L’Aquitaine est la 18e région française selon l’importance de l’industrie dans l’emploi régional.

En Aquitaine, l’emploi industriel représente 12,2 % de l’emploi régional. Cette proportion est en dessous de la moyenne nationale (13,9 %) et nettement plus faible que la moyenne des régions françaises hors Ile-de-France.

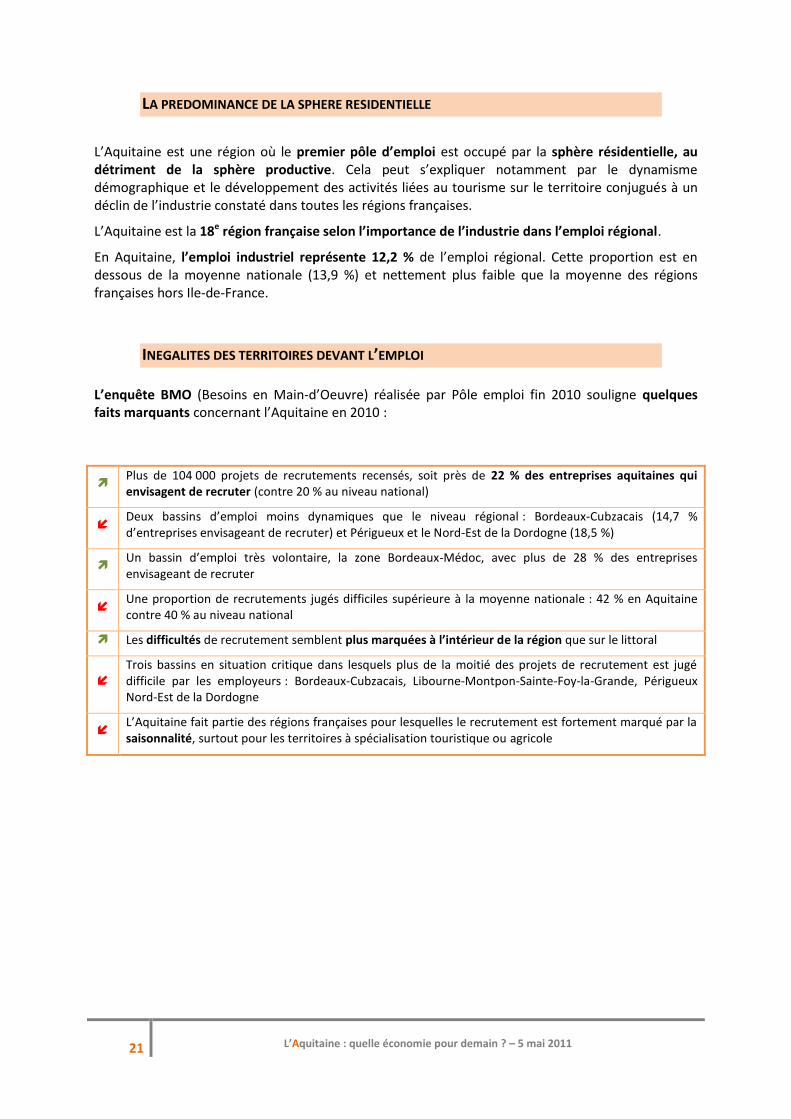

INEGALITES DES TERRITOIRES DEVANT L’EMPLOI

L’enquête BMO (Besoins en Main-d’Oeuvre) réalisée par Pôle emploi fin 2010 souligne quelques faits marquants concernant l’Aquitaine en 2010 :

Plus de 104 000 projets de recrutements recensés, soit près de 22 % des entreprises aquitaines qui envisagent de recruter (contre 20 % au niveau national)

Deux bassins d’emploi moins dynamiques que le niveau régional : Bordeaux-Cubzacais (14,7 % d’entreprises envisageant de recruter) et Périgueux et le Nord-Est de la Dordogne (18,5 %)

Un bassin d’emploi très volontaire, la zone Bordeaux-Médoc, avec plus de 28 % des entreprises envisageant de recruter

Une proportion de recrutements jugés difficiles supérieure à la moyenne nationale : 42 % en Aquitaine contre 40 % au niveau national

Les difficultés de recrutement semblent plus marquées à l’intérieur de la région que sur le littoral

Trois bassins en situation critique dans lesquels plus de la moitié des projets de recrutement est jugé difficile par les employeurs : Bordeaux-Cubzacais, Libourne-Montpon-Sainte-Foy-la-Grande, Périgueux Nord-Est de la Dordogne

L’Aquitaine fait partie des régions françaises pour lesquelles le recrutement est fortement marqué par la saisonnalité, surtout pour les territoires à spécialisation touristique ou agricole

22

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

PPooppuullaattiioonn aaccttiivvee :: uunnee qquuaalliiffiiccaattiioonn iinnssuuffffiissaannttee eett uunnee

ffoorrmmaattiioonn ccoonnttiinnuuee ttrroopp hhééssiittaannttee

UN NIVEAU DE FORMATION DE LA POPULATION ACTIVE RELATIVEMENT FAIBLE

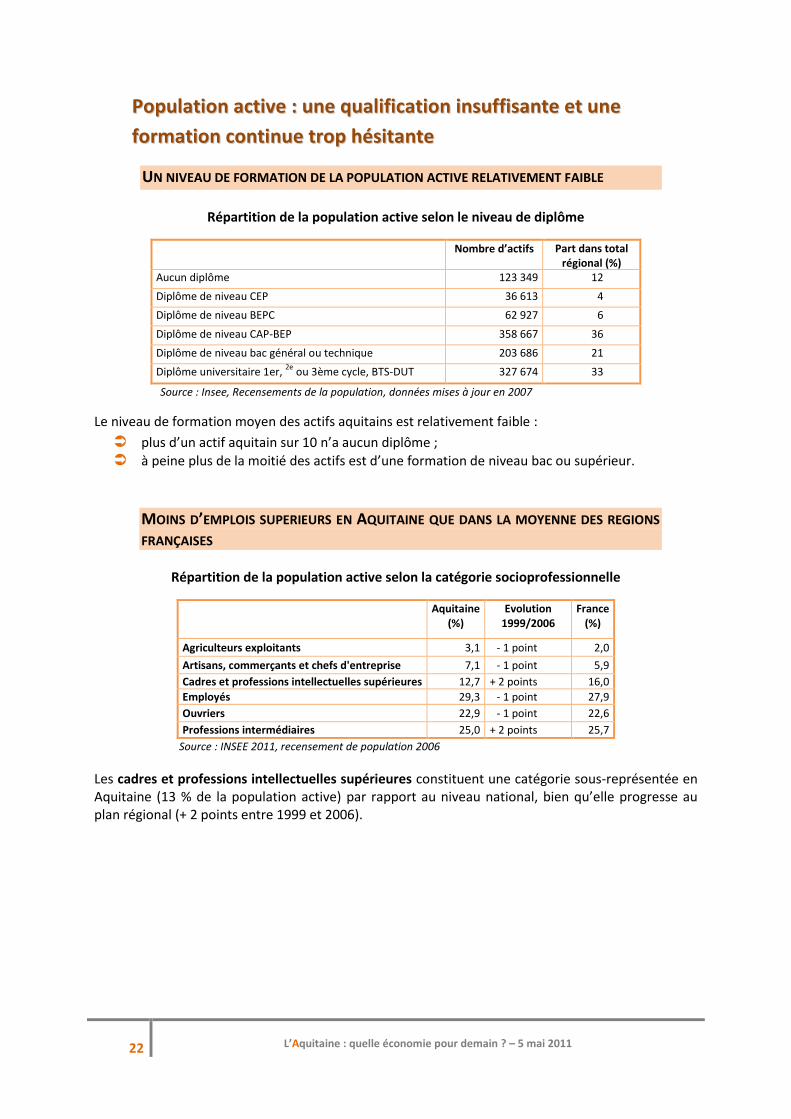

Répartition de la population active selon le niveau de diplôme

Nombre d’actifs Part dans total régional (%)

Aucun diplôme 123 349 12

Diplôme de niveau CEP 36 613 4

Diplôme de niveau BEPC 62 927 6

Diplôme de niveau CAP-BEP 358 667 36

Diplôme de niveau bac général ou technique 203 686 21

Diplôme universitaire 1er, 2e

ou 3ème cycle, BTS-DUT 327 674 33

Source : Insee, Recensements de la population, données mises à jour en 2007

Le niveau de formation moyen des actifs aquitains est relativement faible :

plus d’un actif aquitain sur 10 n’a aucun diplôme ; à peine plus de la moitié des actifs est d’une formation de niveau bac ou supérieur.

MOINS D’EMPLOIS SUPERIEURS EN AQUITAINE QUE DANS LA MOYENNE DES REGIONS

FRANÇAISES

Répartition de la population active selon la catégorie socioprofessionnelle

Aquitaine

(%) Evolution

1999/2006 France

(%)

Agriculteurs exploitants 3,1 - 1 point 2,0

Artisans, commerçants et chefs d'entreprise 7,1 - 1 point 5,9

Cadres et professions intellectuelles supérieures 12,7 + 2 points 16,0

Employés 29,3 - 1 point 27,9

Ouvriers 22,9 - 1 point 22,6

Professions intermédiaires 25,0 + 2 points 25,7

Source : INSEE 2011, recensement de population 2006

Les cadres et professions intellectuelles supérieures constituent une catégorie sous-représentée en Aquitaine (13 % de la population active) par rapport au niveau national, bien qu’elle progresse au plan régional (+ 2 points entre 1999 et 2006).

23

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LA FORMATION PROFESSIONNELLE CONTINUE TROP PEU DEVELOPPEE

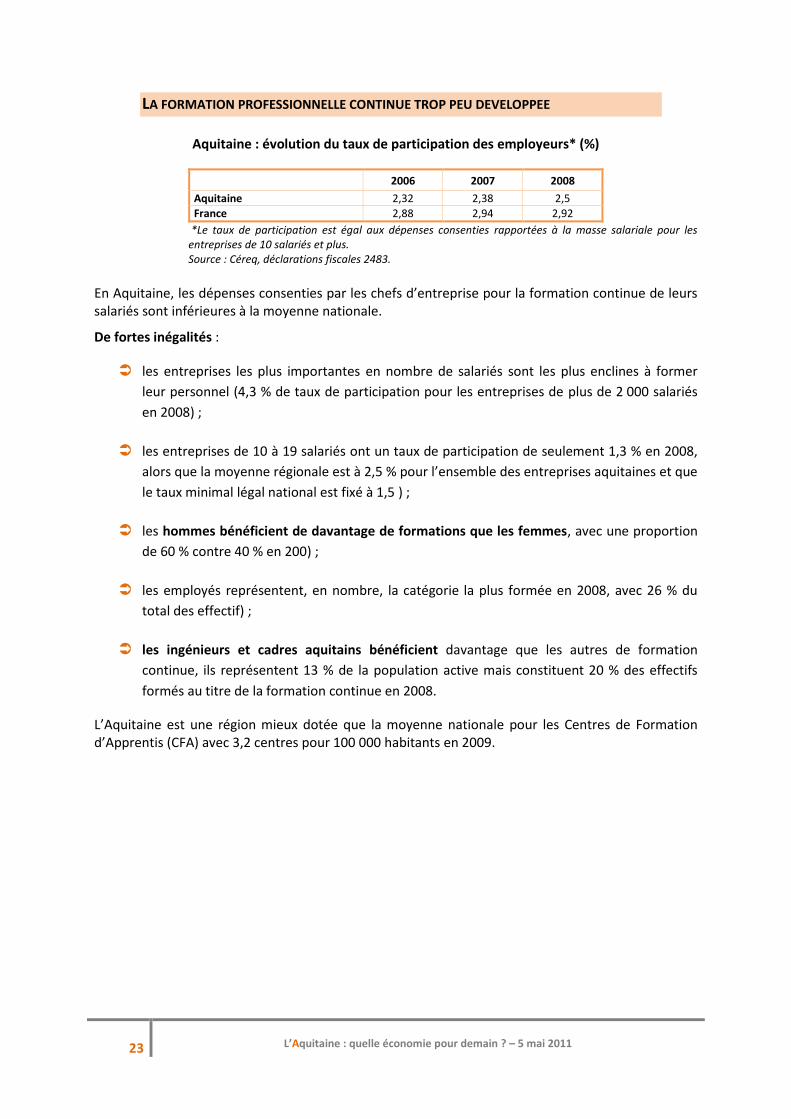

Aquitaine : évolution du taux de participation des employeurs* (%)

2006 2007 2008

Aquitaine 2,32 2,38 2,5

France 2,88 2,94 2,92

*Le taux de participation est égal aux dépenses consenties rapportées à la masse salariale pour les entreprises de 10 salariés et plus. Source : Céreq, déclarations fiscales 2483.

En Aquitaine, les dépenses consenties par les chefs d’entreprise pour la formation continue de leurs salariés sont inférieures à la moyenne nationale.

De fortes inégalités :

les entreprises les plus importantes en nombre de salariés sont les plus enclines à former

leur personnel (4,3 % de taux de participation pour les entreprises de plus de 2 000 salariés

en 2008) ;

les entreprises de 10 à 19 salariés ont un taux de participation de seulement 1,3 % en 2008,

alors que la moyenne régionale est à 2,5 % pour l’ensemble des entreprises aquitaines et que

le taux minimal légal national est fixé à 1,5 ) ;

les hommes bénéficient de davantage de formations que les femmes, avec une proportion

de 60 % contre 40 % en 200) ;

les employés représentent, en nombre, la catégorie la plus formée en 2008, avec 26 % du

total des effectif) ;

les ingénieurs et cadres aquitains bénéficient davantage que les autres de formation

continue, ils représentent 13 % de la population active mais constituent 20 % des effectifs

formés au titre de la formation continue en 2008.

L’Aquitaine est une région mieux dotée que la moyenne nationale pour les Centres de Formation d’Apprentis (CFA) avec 3,2 centres pour 100 000 habitants en 2009.

24

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

DDeess iinnffrraassttrruuccttuurreess ddee ttrraannssppoorrtt iinnssuuffffiissaanntteess mmaallggrréé ddee ggrraannddss

pprroojjeettss eenn ccoouurrss

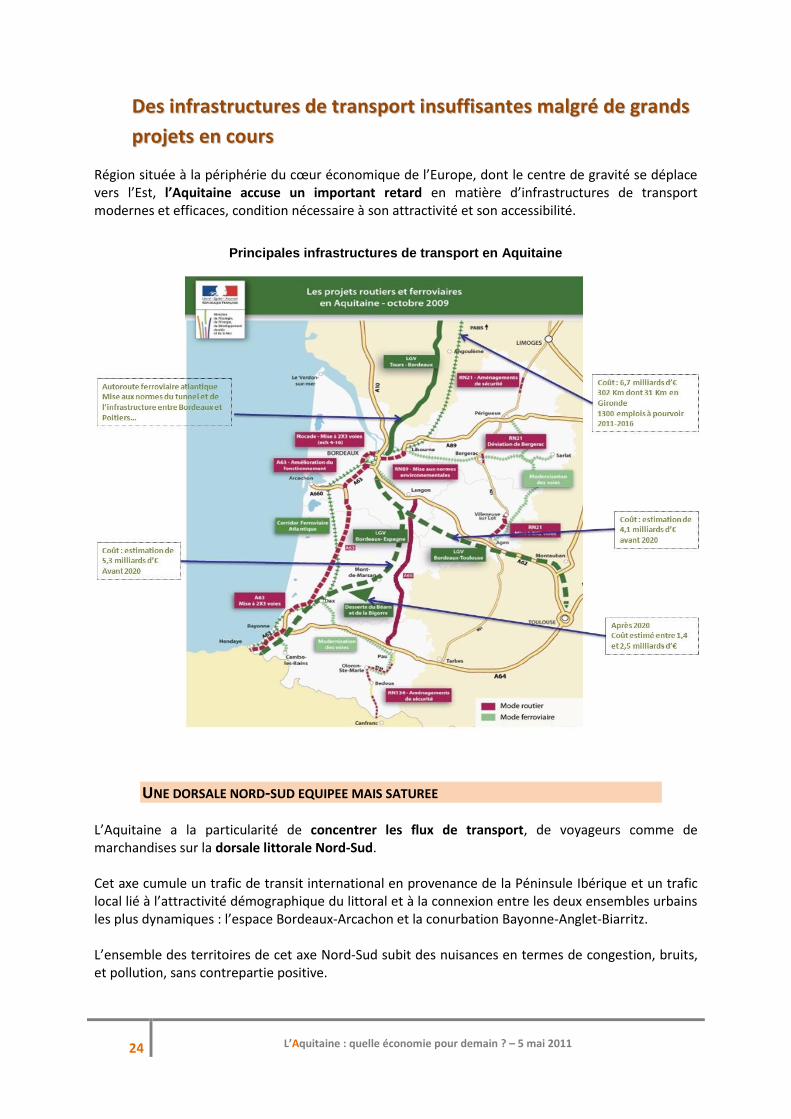

Région située à la périphérie du cœur économique de l’Europe, dont le centre de gravité se déplace vers l’Est, l’Aquitaine accuse un important retard en matière d’infrastructures de transport modernes et efficaces, condition nécessaire à son attractivité et son accessibilité.

Principales infrastructures de transport en Aquitaine

UNE DORSALE NORD-SUD EQUIPEE MAIS SATUREE L’Aquitaine a la particularité de concentrer les flux de transport, de voyageurs comme de marchandises sur la dorsale littorale Nord-Sud. Cet axe cumule un trafic de transit international en provenance de la Péninsule Ibérique et un trafic local lié à l’attractivité démographique du littoral et à la connexion entre les deux ensembles urbains les plus dynamiques : l’espace Bordeaux-Arcachon et la conurbation Bayonne-Anglet-Biarritz. L’ensemble des territoires de cet axe Nord-Sud subit des nuisances en termes de congestion, bruits, et pollution, sans contrepartie positive.

25

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

Les travaux menés par la CERTA (Cellule Economique Régionale des Transports d’Aquitaine) montrent que « même dans le cas où tous les projets d’infrastructures de transport terrestre en Aquitaine sont réalisés conformément aux décisions du CIADT (Comité Interministériel de l’Aménagement et Développement du Territoire) du 18 décembre 2003, les hypothèses de croissance de trafic fondées sur les prévisions de développement économique démontrent que le réseau routier commence à manifester des signes d’insuffisance à l’horizon 2025 et le réseau ferroviaire ne pourra absorber plus de 7 % de la demande totale d’acheminement des marchandises.»

UNE ZONE INTERIEURE PARTICULIEREMENT ENCLAVEE

Le devenir des territoires ruraux aquitains est affecté par la combinaison de la polarisation métropolitaine et de la littoralisation accélérée du territoire. La partie Est de l’Aquitaine souffre d’un sous-équipement et d’une mauvaise accessibilité qui pénalisent le développement économique et l’attractivité de ses territoires.

Le défaut d’infrastructures locales et de connexion aux grands équipements régionaux (gares TGV, aéroports majeurs) compromet les perspectives de développement de ces territoires.

Des projets d’infrastructures sont restés bloqués (mise à 2x2 voies sous forme d’autoroute concédée de la RN21 de Limoges aux Pyrénées), ou ont été abandonnés (contournement de Bordeaux).

Le territoire aquitain possède un équipement en TIC (Technologies de l’Information et de la Communication) sous-dimensionné (ex : cœur des villes) ou absent (Pyrénées, Dordogne, Landes, etc).

DES FORCES AQUITAINES

Des projets d’infrastructure ont enregistré des avancées indéniables :

la mise en service de l’A65 Bordeaux -Mont de Marsan-Pau ; la LGV Sud Europe Atlantique, et ses prolongements vers le sud (Bordeaux-Espagne,

Bordeaux-Toulouse, Poitiers-Limoges, desserte du Béarn et de la Bigorre à l’horizon 2020). Aujourd’hui, l’Aquitaine est tournée vers Paris ; demain, avec l’arrivée de la LGV, son hinterland s’élargira à l’Espagne et toute la Méditerranée. C’est un désenclavement que vont vivre Bordeaux et l’Aquitaine, les mettant à des rythmes quotidiens de villes comme Toulouse (1 h), Bilbao (1 h 30), Madrid (3 h 30) et Barcelone (2 h 30) ;

la grande vitesse ferroviaire, ce n’est plus seulement les LGV. Ce sont également les nouveaux services régionaux à grande vitesse (SRGV), futurs leviers de l’aménagement du territoire ;

la mise à 2X3 voies de l’A63 Salles-Saint-Geours-de-Maremne.

Des équipements aéroportuaires, participant à l’ouverture de la région, à son rayonnement international et à son développement économique et touristique : Bordeaux-Mérignac, Biarritz-Anglet-Bayonne, Pau-Pyrénées, Bergerac-Dordogne-Périgord, Agen-la-Garenne et Périgueux-Bassillac.

2 ports : le Grand Port Maritime de Bordeaux (7e port) et le port de Bayonne (9e port), aux potentialités importantes en termes de report modal des trafics de marchandises routiers.

26

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

UUnnee ttaaiillllee iinnssuuffffiissaannttee ddeess eennttrreepprriisseess ppoouurr uunn ddéévveellooppppeemmeenntt

eeffffiiccaaccee àà ll’’iinntteerrnnaattiioonnaall,, vveerrss ll’’iinnnnoovvaattiioonn

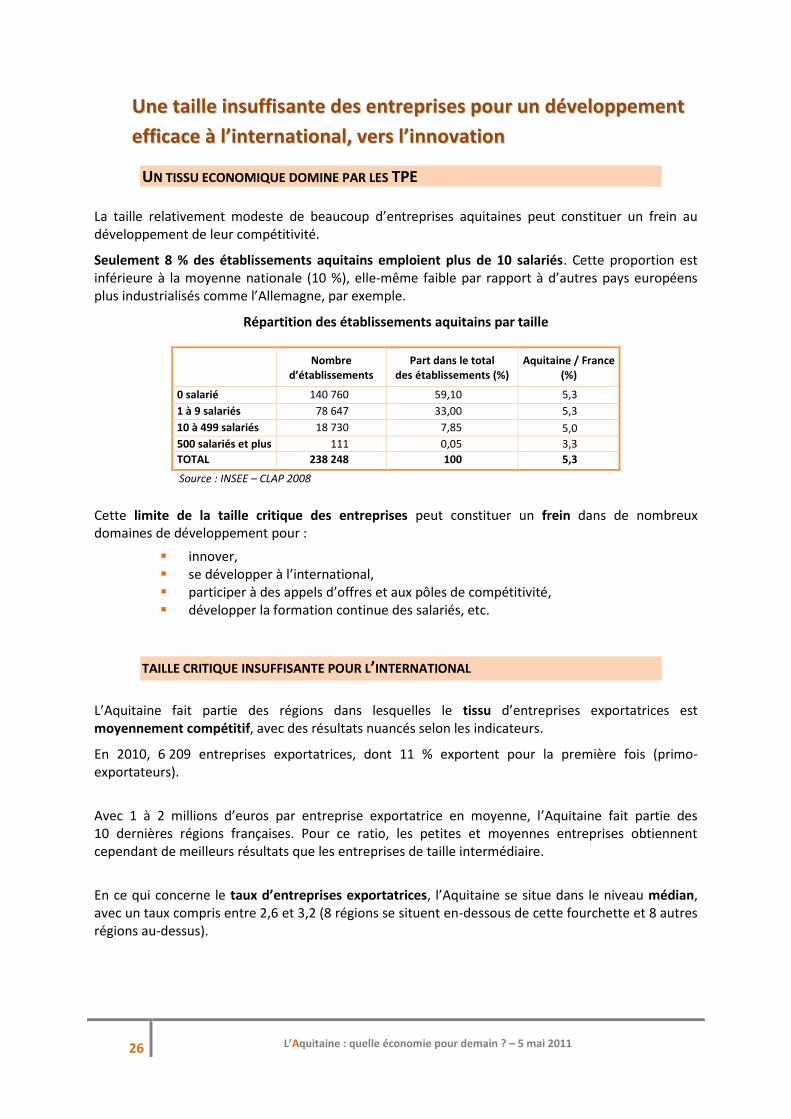

UN TISSU ECONOMIQUE DOMINE PAR LES TPE

La taille relativement modeste de beaucoup d’entreprises aquitaines peut constituer un frein au développement de leur compétitivité.

Seulement 8 % des établissements aquitains emploient plus de 10 salariés. Cette proportion est inférieure à la moyenne nationale (10 %), elle-même faible par rapport à d’autres pays européens plus industrialisés comme l’Allemagne, par exemple.

Répartition des établissements aquitains par taille

Nombre d’établissements

Part dans le total des établissements (%)

Aquitaine / France (%)

0 salarié 140 760 59,10 5,3

1 à 9 salariés 78 647 33,00 5,3

10 à 499 salariés 18 730 7,85 5,0

500 salariés et plus 111 0,05 3,3

TOTAL 238 248 100 5,3

Source : INSEE – CLAP 2008

Cette limite de la taille critique des entreprises peut constituer un frein dans de nombreux domaines de développement pour :

innover, se développer à l’international, participer à des appels d’offres et aux pôles de compétitivité, développer la formation continue des salariés, etc.

TAILLE CRITIQUE INSUFFISANTE POUR L’INTERNATIONAL

L’Aquitaine fait partie des régions dans lesquelles le tissu d’entreprises exportatrices est moyennement compétitif, avec des résultats nuancés selon les indicateurs.

En 2010, 6 209 entreprises exportatrices, dont 11 % exportent pour la première fois (primo-exportateurs).

Avec 1 à 2 millions d’euros par entreprise exportatrice en moyenne, l’Aquitaine fait partie des 10 dernières régions françaises. Pour ce ratio, les petites et moyennes entreprises obtiennent cependant de meilleurs résultats que les entreprises de taille intermédiaire.

En ce qui concerne le taux d’entreprises exportatrices, l’Aquitaine se situe dans le niveau médian, avec un taux compris entre 2,6 et 3,2 (8 régions se situent en-dessous de cette fourchette et 8 autres régions au-dessus).

27

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

Répartition des entreprises exportatrices aquitaines par taille et part des exportations

Part des exportations

(%) Nombre sociétés

Petites et moyennes entreprises 38 5 369

Entreprises de taille intermédiaire 34 435

Grandes entreprises 25 38

Taille non disponible 3 367

Source : Les chiffres du commerce extérieur, année 2010, Douanes

Il existe un déséquilibre flagrant entre les plus petites entreprises et les autres (taille intermédiaire ou grandes).

86 % des entreprises allant à l’international sont petites ou moyennes et réalisent seulement 38 % des exportations ;

les grandes entreprises ne représentent que 0,6 % des entreprises et totalisent le quart des

exportations de la région.

28

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

DDeess eexxppoorrttaattiioonnss ttrrèèss ccoonncceennttrrééeess

UNE ECONOMIE REGIONALE MOINS OUVERTE VERS L’EXTERIEUR QUE LA MOYENNE

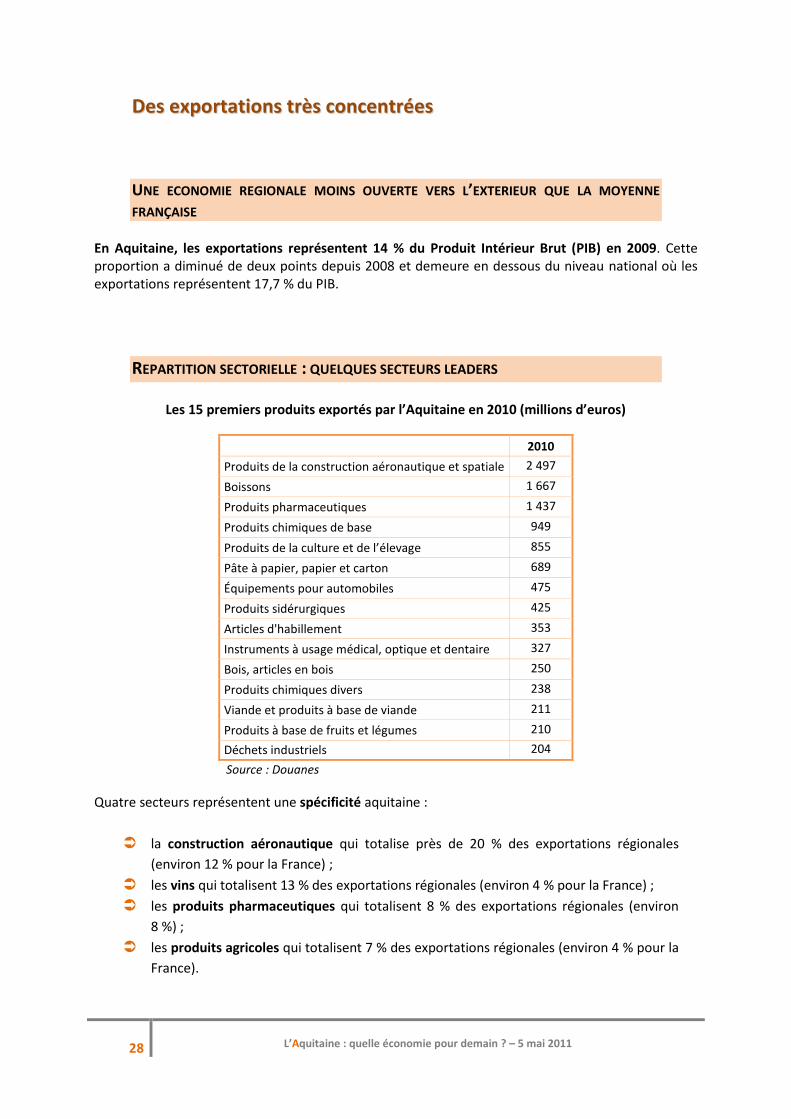

FRANÇAISE En Aquitaine, les exportations représentent 14 % du Produit Intérieur Brut (PIB) en 2009. Cette proportion a diminué de deux points depuis 2008 et demeure en dessous du niveau national où les exportations représentent 17,7 % du PIB.

REPARTITION SECTORIELLE : QUELQUES SECTEURS LEADERS

Les 15 premiers produits exportés par l’Aquitaine en 2010 (millions d’euros)

2010

Produits de la construction aéronautique et spatiale 2 497

Boissons 1 667

Produits pharmaceutiques 1 437

Produits chimiques de base 949

Produits de la culture et de l’élevage 855

Pâte à papier, papier et carton 689

Équipements pour automobiles 475

Produits sidérurgiques 425

Articles d'habillement 353

Instruments à usage médical, optique et dentaire 327

Bois, articles en bois 250

Produits chimiques divers 238

Viande et produits à base de viande 211

Produits à base de fruits et légumes 210

Déchets industriels 204

Source : Douanes

Quatre secteurs représentent une spécificité aquitaine :

la construction aéronautique qui totalise près de 20 % des exportations régionales

(environ 12 % pour la France) ;

les vins qui totalisent 13 % des exportations régionales (environ 4 % pour la France) ;

les produits pharmaceutiques qui totalisent 8 % des exportations régionales (environ

8 %) ;

les produits agricoles qui totalisent 7 % des exportations régionales (environ 4 % pour la

France).

29

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

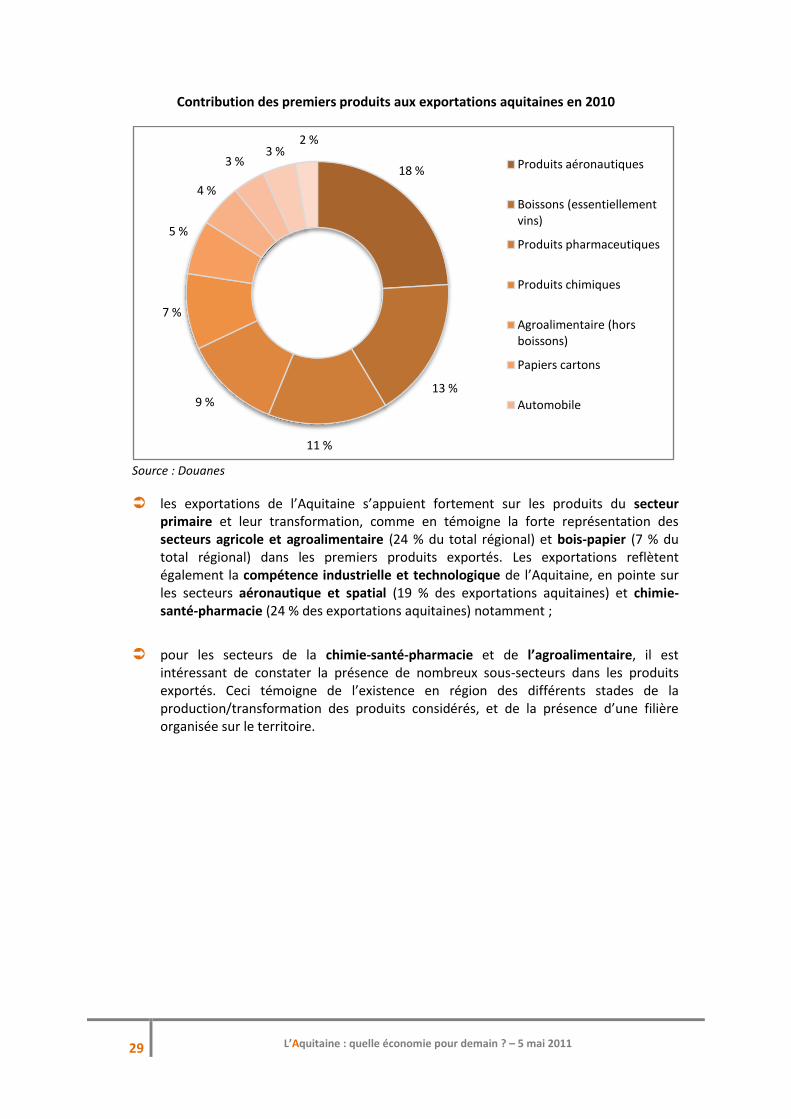

Contribution des premiers produits aux exportations aquitaines en 2010

Source : Douanes

les exportations de l’Aquitaine s’appuient fortement sur les produits du secteur primaire et leur transformation, comme en témoigne la forte représentation des secteurs agricole et agroalimentaire (24 % du total régional) et bois-papier (7 % du total régional) dans les premiers produits exportés. Les exportations reflètent également la compétence industrielle et technologique de l’Aquitaine, en pointe sur les secteurs aéronautique et spatial (19 % des exportations aquitaines) et chimie-santé-pharmacie (24 % des exportations aquitaines) notamment ;

pour les secteurs de la chimie-santé-pharmacie et de l’agroalimentaire, il est

intéressant de constater la présence de nombreux sous-secteurs dans les produits exportés. Ceci témoigne de l’existence en région des différents stades de la production/transformation des produits considérés, et de la présence d’une filière organisée sur le territoire.

18 %

13 %

11 %

9 %

7 %

5 %

4 %

3 %3 %

2 %

Produits aéronautiques

Boissons (essentiellement vins)

Produits pharmaceutiques

Produits chimiques

Agroalimentaire (hors boissons)

Papiers cartons

Automobile

30

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

31

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LL’’ AAqquuiittaaiinnee aauu ccœœuurr

ddee ll’’ééccoonnoommiiee mmoonnddiiaallee

32

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

33

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

DDEESS OOPPPPOORRTTUUNNIITTÉÉSS ÀÀ SSAAIISSIIRR ……

UUnnee ééccoonnoommiiee ddee llaa ccoonnnnaaiissssaannccee ssoouurrccee ddee ccoommppééttiittiivviittéé

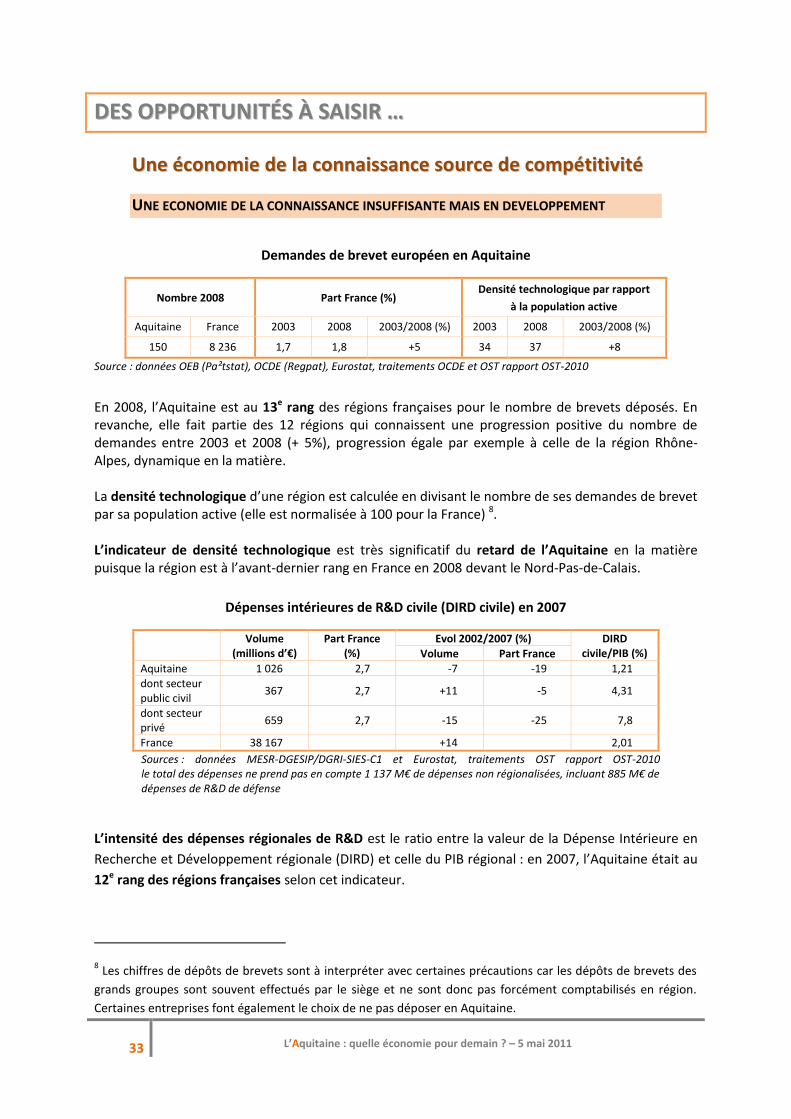

UNE ECONOMIE DE LA CONNAISSANCE INSUFFISANTE MAIS EN DEVELOPPEMENT

Demandes de brevet européen en Aquitaine

Nombre 2008 Part France (%) Densité technologique par rapport

à la population active

Aquitaine France 2003 2008 2003/2008 (%) 2003 2008 2003/2008 (%)

150 8 236 1,7 1,8 +5 34 37 +8

Source : données OEB (Pa²tstat), OCDE (Regpat), Eurostat, traitements OCDE et OST rapport OST-2010

En 2008, l’Aquitaine est au 13e rang des régions françaises pour le nombre de brevets déposés. En revanche, elle fait partie des 12 régions qui connaissent une progression positive du nombre de demandes entre 2003 et 2008 (+ 5%), progression égale par exemple à celle de la région Rhône-Alpes, dynamique en la matière. La densité technologique d’une région est calculée en divisant le nombre de ses demandes de brevet par sa population active (elle est normalisée à 100 pour la France) 8. L’indicateur de densité technologique est très significatif du retard de l’Aquitaine en la matière puisque la région est à l’avant-dernier rang en France en 2008 devant le Nord-Pas-de-Calais.

Dépenses intérieures de R&D civile (DIRD civile) en 2007

Volume (millions d’€)

Part France (%)

Evol 2002/2007 (%) DIRD civile/PIB (%) Volume Part France

Aquitaine 1 026 2,7 -7 -19 1,21 dont secteur public civil

367 2,7 +11 -5 4,31

dont secteur privé

659 2,7 -15 -25 7,8

France 38 167 +14 2,01

Sources : données MESR-DGESIP/DGRI-SIES-C1 et Eurostat, traitements OST rapport OST-2010 le total des dépenses ne prend pas en compte 1 137 M€ de dépenses non régionalisées, incluant 885 M€ de dépenses de R&D de défense

L’intensité des dépenses régionales de R&D est le ratio entre la valeur de la Dépense Intérieure en

Recherche et Développement régionale (DIRD) et celle du PIB régional : en 2007, l’Aquitaine était au

12e rang des régions françaises selon cet indicateur.

8 Les chiffres de dépôts de brevets sont à interpréter avec certaines précautions car les dépôts de brevets des

grands groupes sont souvent effectués par le siège et ne sont donc pas forcément comptabilisés en région.

Certaines entreprises font également le choix de ne pas déposer en Aquitaine.

34

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

Entre 2002 et 2007, les dépenses civiles de R&D de la France ont augmenté en volume de 14 % (DIRD 2002 de 33,3 G€). Mais toutes les régions n’ont pas bénéficié de cette dynamique, l’Aquitaine fait partie des régions qui ont régressé sur cette période.

La R&D privée souffre en Aquitaine depuis quelques années d’une diminution des moyens investis. Entre 2002 et 2007, les investissements réalisés dans la R&D publique ont augmenté alors que ceux réalisés par les entreprises ont fortement diminué (- 15 %).

Les entreprises qui investissent dans la R&D en Aquitaine sont les très grandes entreprises : 58 % de ces investissements sont réalisés par des entreprises de plus de 2 000 salariés.

La dynamique assez moyenne des entreprises en sciences et techniques est à noter. Elle pourrait être liée à l’attractivité du marché du travail et sur la capacité d’insertion des ressources humaines en science et technique au sein du tissu industriel aquitain.

LES FILIERES DE DEMAIN EN AQUITAINE

Malgré certaines faiblesses, l’Aquitaine recèle un important potentiel scientifique et technologique. Un certain nombre de domaines sont destinés à devenir des secteurs majeurs dans l’économie mondiale de demain et à représenter des relais de croissance importants.

MATERIAUX LASER SYSTEMES COMPLEXES

Les nanosciences : elles visent à étudier l’infiniment

petit dans des domaines très divers (informatique et télécommunications, médecine et biologie,

physique et chimie, énergie et environnement). En Aquitaine, plus de 15 laboratoires associés au

CNRS font partie du C’Nano Grand Sud-Ouest et travaillent sur les matériaux innovants tels les

nanomatériaux organiques et inorganiques. Ils mènent notamment des études de spectroscopie

variées et sur le suivi de molécules uniques. L’un de leurs objectifs majeurs est d’assurer une

stratégie de développement sur la maîtrise de nanomatériaux, des structures confinées et des

processus aux interfaces.

Avec le Laser Mégajoule, le projet de laser le plus

énergétique au monde, l’Aquitaine disposera prochainement d’un exceptionnel équipement de recherche. Le pôle de compétitivité « ALPhA Route des Lasers » réunit industriels, chercheurs et enseignants, spécialistes de la photonique et des lasers, avec l’ambition de devenir un leader mondial en la matière.

La recherche scientifique et technologique est

particulièrement performante en Aquitaine sur les technologies de l’information : systèmes embarqués, modèles de calculs, image, visualisation, imagerie et réalité virtuelle.

5 projets aquitains ont été retenus dans le

cadre du programme national Investissements

d’avenir (janvier 2011) pour le premier appel à

projets. 1 milliard d’euros au niveau national est

prévu pour le développement d’équipements

scientifiques français de qualité.

Projet PETAL + : créer un centre de recherche d’excellence en Aquitaine sur les lasers de puissance et l’interaction laser-plasma.

Projet aquitain ELORPrintTec (électronique) : conception et intégration de nouveaux matériaux dans les composants et systèmes électroniques, avec de nombreux marchés potentiels : éclairage, santé, photovoltaïque, etc.

35

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

BIOLOGIE-SANTE, NEUROSCIENCES, BIODIVERSITE C'est en médecine que la révolution technologique est la plus rapide. Elle concerne notamment les domaines suivants : les greffes de nombreux organes (rein, cœur, poumon, foie, etc.), la bioélectronique et les prothèses pilotées par ordinateur, ainsi que la voie de la médecine bionique.

Opportunités pour l’Aquitaine qui détient un leadership dans certains domaines de la santé :

la fabrication de produits pharmaceutiques ;

la fabrication d’instruments médicaux et de précisios ;

la présence d’un pôle majeur sur l’informatique de santé, en lien avec les problématiques de télésanté et de télémédecins ;

une recherche scientifique très active sur les neurosciences (neurobiologie, synapses, plasticité neuronale, nano-imagerie, Alzheimer, cognition).

ENVIRONNEMENT, ENERGIE, SCIENCES DE L’UNIVERS

Présence de compétences scientifiques fortes dans les sciences pour l’environnement,

l’aménagement et développement durable : écologie fonctionnelle, protéomique-génomique, performance environnementale, géochimie.

Force de la ressource naturelle de la forêt

aquitaine et de l’industrie du bois qui en découle. L’activité scientifique et technique autour de cet enjeu est dynamique : étude sur la biodiversité, sur la valorisation de la ressource, sur les marchés nouveaux (construction bois, etc.).

Projet aquitain Phénovirt (santé) : travaille sur les capacités de la réalité virtuelle à faire comprendre les problèmes de comportement ou de perception.

Projet aquitain Optopath (santé) : développer des outils de compréhension des mécanismes neurobiologiques des comportements pathologiques et de leurs modèles.

Projet aquitain Xyloforest (sylviculture et filière bois) : constituer une plate-forme d’innovation pour la chaîne de valeur sylviculture-filière bois.

36

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

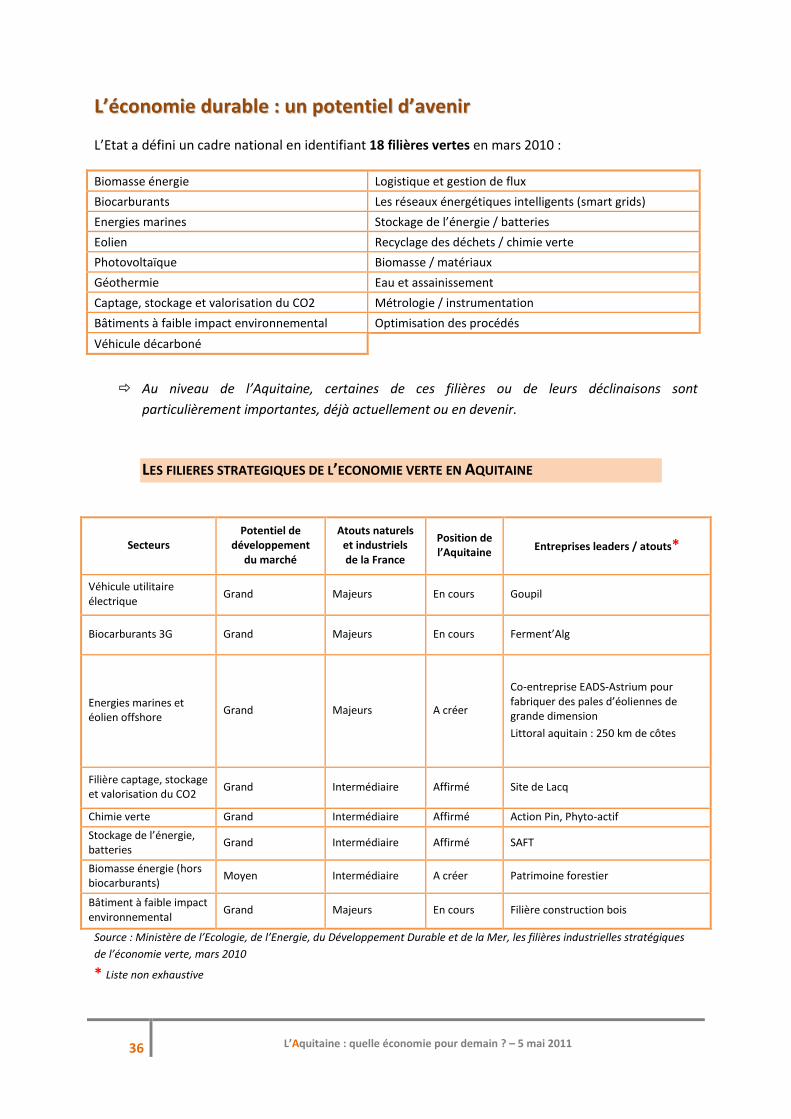

LL’’ééccoonnoommiiee dduurraabbllee :: uunn ppootteennttiieell dd’’aavveenniirr

L’Etat a défini un cadre national en identifiant 18 filières vertes en mars 2010 :

Biomasse énergie Logistique et gestion de flux

Biocarburants Les réseaux énergétiques intelligents (smart grids)

Energies marines Stockage de l’énergie / batteries

Eolien Recyclage des déchets / chimie verte

Photovoltaïque Biomasse / matériaux

Géothermie Eau et assainissement

Captage, stockage et valorisation du CO2 Métrologie / instrumentation

Bâtiments à faible impact environnemental Optimisation des procédés

Véhicule décarboné

Au niveau de l’Aquitaine, certaines de ces filières ou de leurs déclinaisons sont

particulièrement importantes, déjà actuellement ou en devenir.

LES FILIERES STRATEGIQUES DE L’ECONOMIE VERTE EN AQUITAINE

Secteurs Potentiel de

développement du marché

Atouts naturels et industriels de la France

Position de l’Aquitaine

Entreprises leaders / atouts*

Véhicule utilitaire électrique

Grand Majeurs En cours Goupil

Biocarburants 3G Grand Majeurs En cours Ferment’Alg

Energies marines et éolien offshore

Grand Majeurs A créer

Co-entreprise EADS-Astrium pour fabriquer des pales d’éoliennes de grande dimension

Littoral aquitain : 250 km de côtes

Filière captage, stockage et valorisation du CO2

Grand Intermédiaire Affirmé Site de Lacq

Chimie verte Grand Intermédiaire Affirmé Action Pin, Phyto-actif

Stockage de l’énergie, batteries

Grand Intermédiaire Affirmé SAFT

Biomasse énergie (hors biocarburants)

Moyen Intermédiaire A créer Patrimoine forestier

Bâtiment à faible impact environnemental

Grand Majeurs En cours Filière construction bois

Source : Ministère de l’Ecologie, de l’Energie, du Développement Durable et de la Mer, les filières industrielles stratégiques

de l’économie verte, mars 2010

* Liste non exhaustive

37

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LA PRISE EN COMPTE DU DEVELOPPEMENT DURABLE PAR LES SECTEURS AQUITAINS

Dans la sphère résidentielle, diverses initiatives ont pu être recensées en Aquitaine dans les activités suivantes : le mobilier, l’alimentation (produits biologiques), le textile, l’action sociale, les hôtels et campings (ecolabels, etc), activités financières et d’assurance (épargne citoyenne, étiquette climat).

Dans la sphère productive :

l’aéronautique spatial défense (initiatives pour réduire l’impact environnemental des activités) ;

l’agrolimentaire (labels et certifications dans le vin, le foie gras, etc.) ;

les fruits et légumes (productions bio et respectueuses de l’environnement) ;

la filière géoscience et l’industrie pétrolière avec le pôle AVENIA labellisé en 2010 pour accompagner la transition du bassin industriel de Lacq vers l’expertise dans les énergies nouvelles dans un cadre de développement durable ;

l’industrie de la glisse (EuroSIMA Cluster propose aux entreprises aquitaines la possibilité d’une labellisation développement durable « Ecoride »).

Dans la sphère publique : des initiatives encore dispersées ont été lancées en Aquitaine sur les axes

de l’aménagement du territoire (zones d’activités durables), de transports (mobilité durable).

La structuration de ces activités est encore naissante et les obstacles potentiels sont nombreux :

conflits d’usage fréquents entre activités productives et résidentielles, avec des arbitrages à opérer au sujet de l’utilisation de la ressource, qui se pose notamment pour les friches industrielles, les espaces pouvant être exploités pour les infrastructures (autoroutes, LGV), les espaces boisés, la production d’énergie, etc. ;

risque de concentration sur une activité porteuse mais qui peut être trop dépendante de la conjoncture et de la concurrence internationale (cas du photovoltaïque, actuellement « en attente » de décisions nationales, voire internationales) ;

interrogations sur le solaire au travers de la politique de la France stop and go qui a décidé un moratoire sur tous les projets solaires en décembre 2010 et de nouvelles mesures réglementaires début mars 2011.

Un secteur transversal : les technologies de l’information et de la communication

Il existe un lien très fort entre les TIC et le développement durable, dans le sens où l’impact environnemental de ces activités est de plus en plus déterminant. Elles représentent à la fois : un secteur d’activité énergivore qui nécessite une consommation électrique de plus en plus

soutenue et produit en masse des déchets dont la récupération et le traitement sont encore loin d’être optimum ;

une opportunité de réduire les émissions de gaz à effets de serre par des pratiques et des outils adaptés, dont le potentiel n’est pas bien défini à ce jour (échanges électroniques, télétravail, gestion intelligente des bâtiments, etc.).

(Voir à ce sujet le rapport TIC et Développement Durable, Ministère de l’Ecologie, de l’Energie, du Développement Durable et de l’Aménagement du Territoire, décembre 2008)

38

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

LLeess ppaayyss éémmeerrggeennttss :: ddee nnoouuvveeaauuxx mmaarrcchhééss àà ssaaiissiirr ??

UN CONTEXTE MONDIAL MOUVANT

Evolutions mondiales :

basculement marqué de la croissance vers les pays émergents ;

monde multipolaire et équilibre des blocs régionaux avec notamment la montée en

puissance du bloc Asie de l’Est ;

évolution du modèle économique autour du développement durable.

Evolutions européennes :

restrictions budgétaires (dont réforme de la PAC en 2013) et croissance faible (syndrome

japonais) ;

possibilité de crise financière et économique chez certains partenaires : Portugal,

Irlande, Grèce et Espagne (PIGS) (Spain en anglais).

UNE PRESENCE MODESTE DE L’AQUITAINE DANS LES PAYS EMERGENTS

Trois secteurs clés comptent dans les exportations aquitaines vers les émergents à ce jour :

la chimie-pharmacie, qui fait partie des premiers produits exportés vers les 7 pays ;

l’agroalimentaire, avec deux catégories, les exportations de vins vers les pays comprenant

une classe de population à fort pouvoir d’achat en train de se renforcer (Chine, Russie et Brésil), et les exportations de produits plus « classiques » vers les pays dans lesquels la consommation de produits alimentaires étrangers se développe (Pologne, Russie et Hongrie).

La région est très bien positionnée au Japon, en Chine et à Hong-Kong grâce à ses exportations de

vins dans ces pays. Hong-Kong est en fait une place de ré-exportation vers les autres pays asiatiques.

les produits de la construction aéronautique et spatiale, qui constituent une grande partie

des exportations aquitaines vers la Turquie, l’Inde et la Russie (en tout 193 millions d’euros,

soit 8 % du total régional pour ce secteur).

Par pays émergents, on entend ici principalement :

les BRIC (Brésil, Russie, Inde, Chine) ;

les autres pays émergents déjà clients de l’Aquitaine avec lesquels les opportunités

d’augmenter les liens sont nombreuses (Pologne, Turquie, Hongrie).

Exportations aquitaines 2010 vers les 7 émergents listés : plus d’un milliard

d’euros, soit 8 % des exportations régionales.

39

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

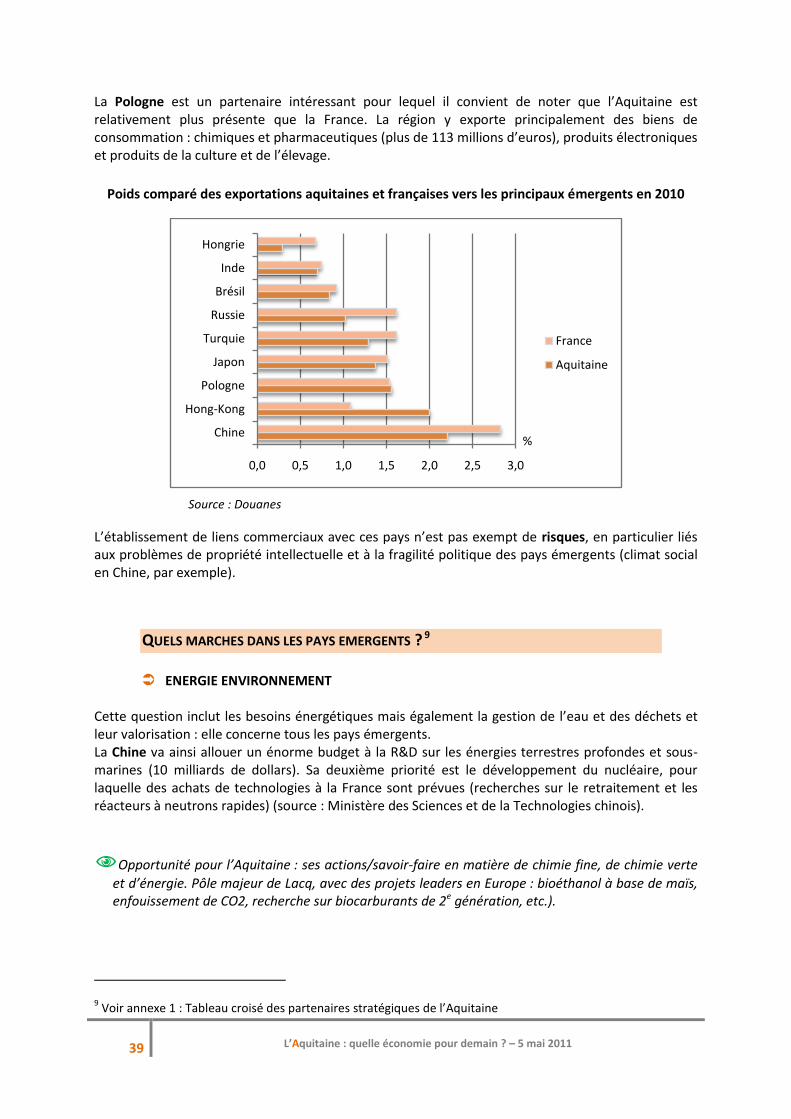

La Pologne est un partenaire intéressant pour lequel il convient de noter que l’Aquitaine est relativement plus présente que la France. La région y exporte principalement des biens de consommation : chimiques et pharmaceutiques (plus de 113 millions d’euros), produits électroniques et produits de la culture et de l’élevage.

Poids comparé des exportations aquitaines et françaises vers les principaux émergents en 2010

Source : Douanes

L’établissement de liens commerciaux avec ces pays n’est pas exempt de risques, en particulier liés aux problèmes de propriété intellectuelle et à la fragilité politique des pays émergents (climat social en Chine, par exemple).

QUELS MARCHES DANS LES PAYS EMERGENTS ? 9

ENERGIE ENVIRONNEMENT Cette question inclut les besoins énergétiques mais également la gestion de l’eau et des déchets et leur valorisation : elle concerne tous les pays émergents. La Chine va ainsi allouer un énorme budget à la R&D sur les énergies terrestres profondes et sous-marines (10 milliards de dollars). Sa deuxième priorité est le développement du nucléaire, pour laquelle des achats de technologies à la France sont prévues (recherches sur le retraitement et les réacteurs à neutrons rapides) (source : Ministère des Sciences et de la Technologies chinois).

Opportunité pour l’Aquitaine : ses actions/savoir-faire en matière de chimie fine, de chimie verte

et d’énergie. Pôle majeur de Lacq, avec des projets leaders en Europe : bioéthanol à base de maïs, enfouissement de CO2, recherche sur biocarburants de 2e génération, etc.).

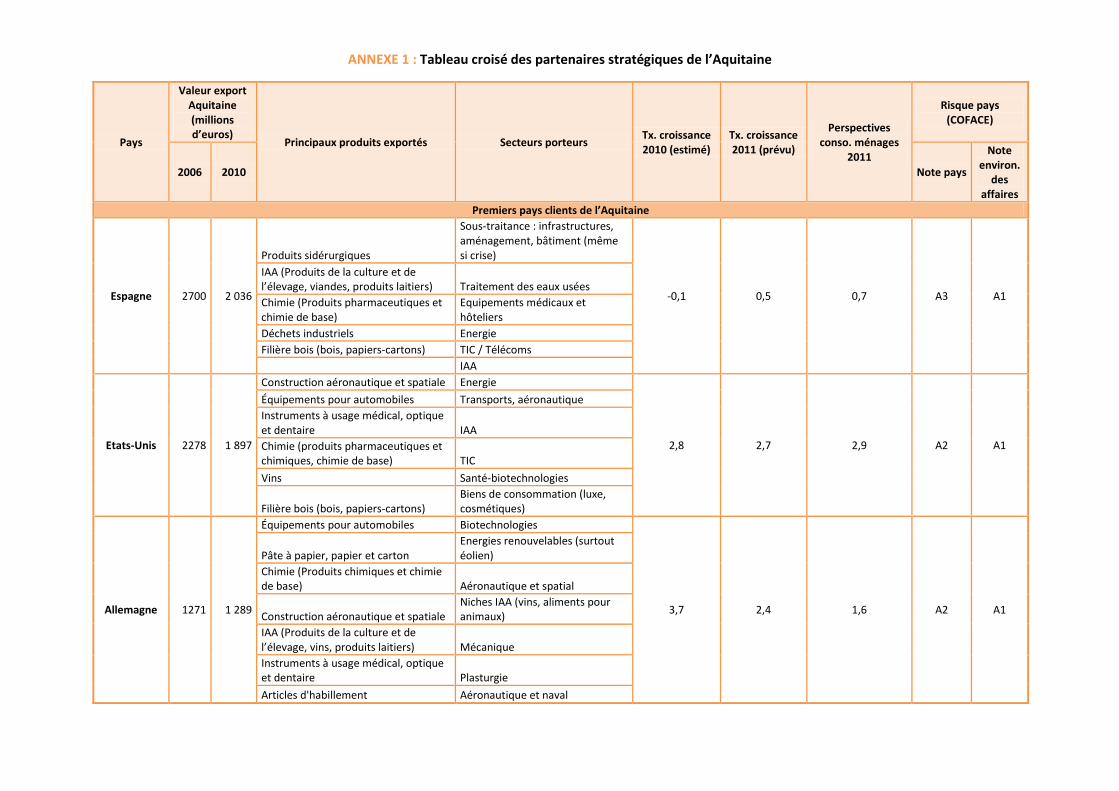

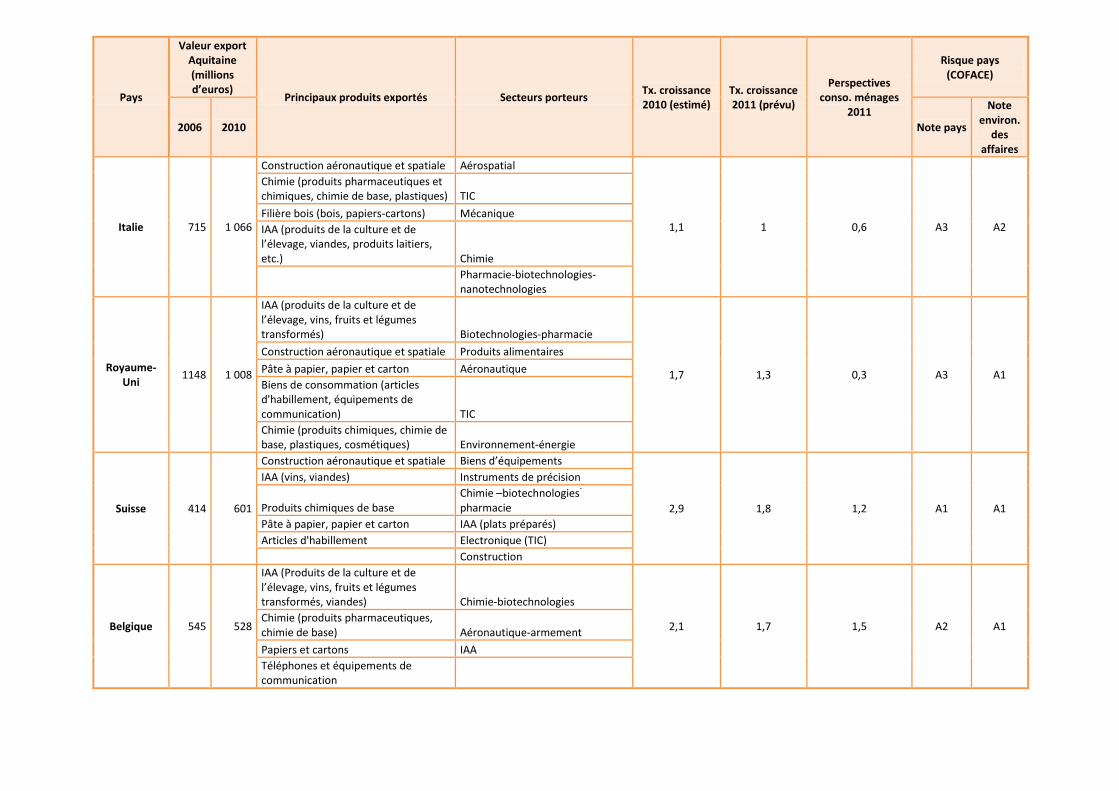

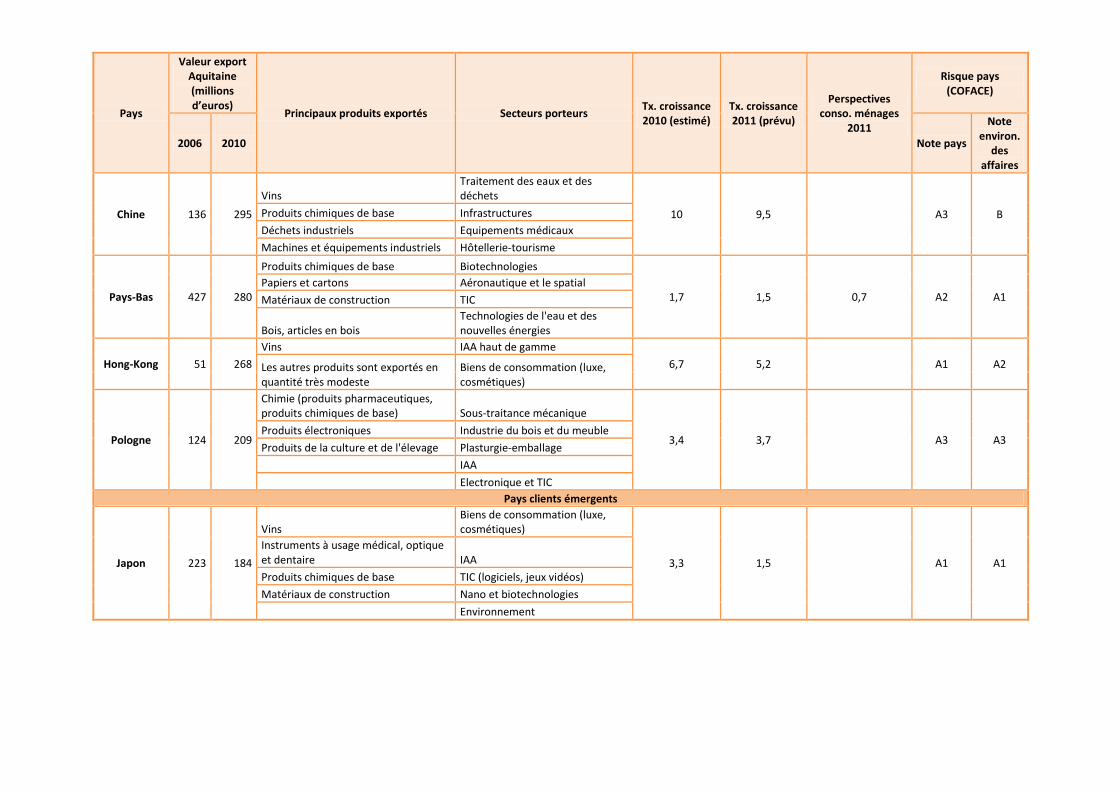

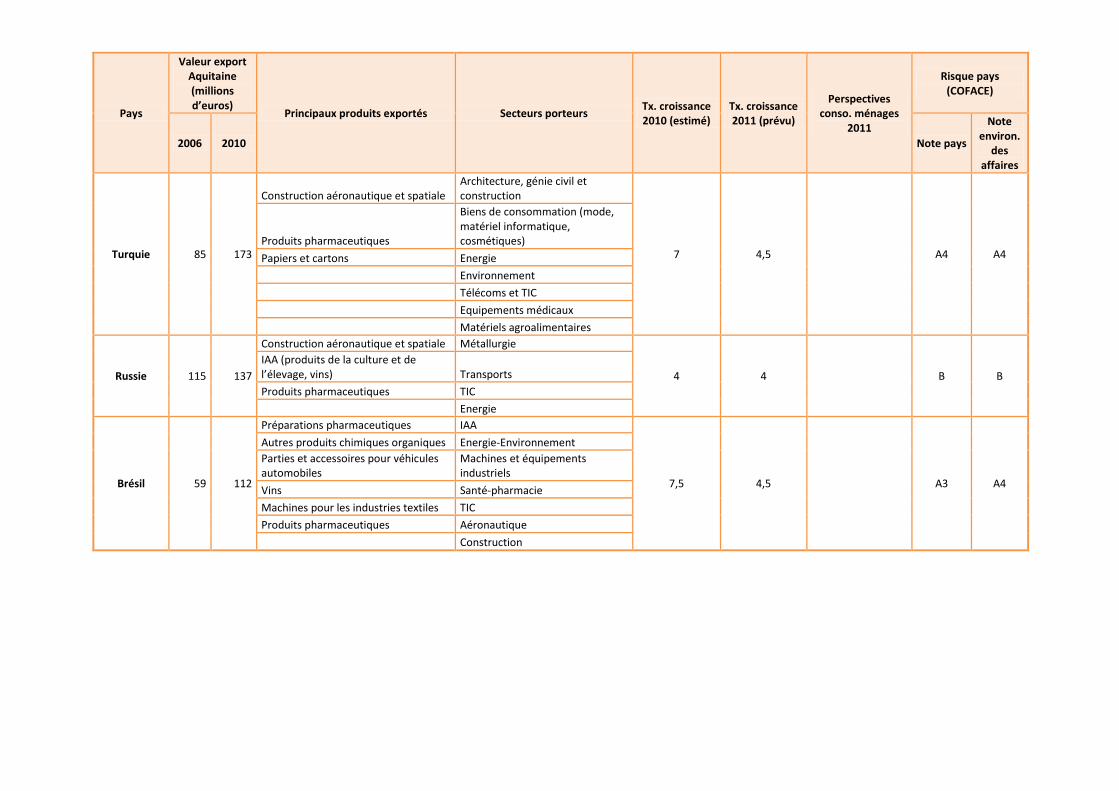

9 Voir annexe 1 : Tableau croisé des partenaires stratégiques de l’Aquitaine

%

0,0 0,5 1,0 1,5 2,0 2,5 3,0

Chine

Hong-Kong

Pologne

Japon

Turquie

Russie

Brésil

Inde

Hongrie

France

Aquitaine

40

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

ELECTRONIQUE ET TIC

Cela recouvre aussi bien les besoins en infrastructures et réseaux, qu’en équipements pour les entreprises et les ménages (concerne tous les pays hormis la Chine),

Inde : Actuellement, les projets liés aux TIC en Inde sont nombreux en ce qui concerne la gestion de la relation client, la gestion intégrée et les systèmes intelligents ainsi que les technologies plus respectueuses de l’environnement. Le cabinet d’études Gartner estime que les dépenses du secteur vont augmenter de manière continue jusqu’en 2014 au moins (plus de 10 % par an).

Opportunités pour l’Aquitaine : ce marché est ouvert aux entreprises étrangères pouvant

apporter une forte valeur ajoutée technologique, via des partenariats public-privés qui sont nombreux notamment. C’est le cas pour le vaste projet d’identification biométrique (« Aadhaar ») lancé en septembre 2010, dont un partenaire français est Safran (société Morpho).

SANTE–CHIMIE–PHARMACIE

Les besoins en matière de santé sont très importants dans les pays émergents, notamment sur des produits fortement innovants et répondant à une demande en hausse (vieillissement de la population, progrès de la médecine, changement des modes de vie entraînant la multiplication des maladies « de pays développés » telles que cancers, diabète, etc.). La problématique des médicaments génériques entrera fortement en ligne de compte pour le développement du secteur puisque la plupart des brevets des grandes firmes pharmaceutiques vont tomber dans le domaine public dans les années à venir.

Opportunités aquitaines : l’industrie chimique et pharmaceutique aquitaine peut se trouver des

débouchés sur ces marchés. C’est le cas notamment pour les exportations de produits pharmaceutiques et des instruments à usage médical, qui se maintiennent bien depuis plusieurs années. Sur des marchés plus restreints, les ingrédients naturels (issus de la R&D sur des matières agricoles ou sylvicoles), les aliments santé et les cosmétiques aquitains peuvent trouver de bons débouchés dans les pays émergents. Le secteur chinois des cosmétiques devrait bénéficier d’une croissance annuelle de près de 13 % jusqu’en 2013 (source : cabinet RNCOS, 4e trimestre 2010).

AGRICULTURE-IAA

Les populations des économies émergentes sont en pleine mutation, avec un régime alimentaire qui se modifie sous l’influence du monde occidental. Les besoins en céréales transformées et en viandes sont ainsi amenés à augmenter, ainsi que les demandes envers l’industrie agrochimiques pour la protection et l’amélioration des cultures.

LE CHIFFRE Estimation des dépenses Chine, Inde,

Brésil dans les TIC en 2014 : 1 000 milliards de dollars

LE CHIFFRE Valeur estimée du secteur

pharmaceutique mondial en 2011 : 890 milliards de dollars (Source : IMS Health – 2010)

LE CHIFFRE Les besoins alimentaires dans le monde

vont augmenter de 50 % d’ici 2030 (Source : FAO)

41

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

Tout cela devra se faire avec la contrainte essentielle des impacts sanitaires et environnementaux. L’arrivée de ces nouveaux consommateurs entraîne également une montée en puissance des problématiques de sécurité alimentaire, de qualité nutritionnelle, d’amélioration des produits et des emballages, de valeur ajoutée (labels, certification, bio, etc.).

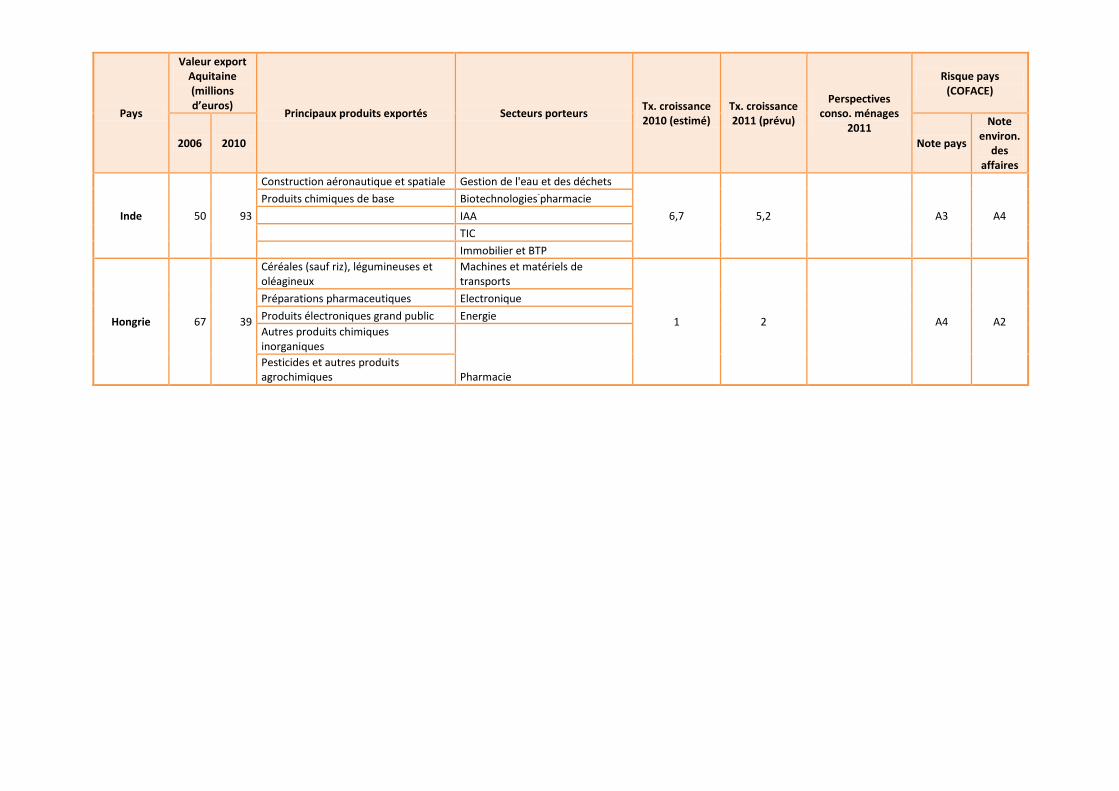

Pays Situation Opportunités aquitaines

Inde

Fortes importations agricoles qui vont continuer à augmenter.

Secteur agricole local encore relativement traditionnel.

Fournitures de produits bruts ou transformés.

Apport de technologies, de semences, d’engrais et pesticides, de machines et équipements et sur les techniques d’entreposage et de conservation des aliments.

Fournir des compétences / nouer des partenariats internationaux dans le domaine de la géotechnologie (valorisation des forêts, de la ressource environnementale, de la biotechnologie et de l’agriculture).

Pologne Mode de vie et alimentation de la population qui s’occidentalise.

Fourniture de produits bruts : céréales (principalement blé dur, orge et maïs), fourrage pour animaux, porc et volaille (y compris abats), poisson et fruits de mer, huiles, fruits et noix.

Aliments ethniques, surgelés et plats cuisinés, produits de poissons et de fruits de mer et les aliments et ingrédients santé.

Hongrie

Agriculture relativement performante

Mode de vie et alimentation de la population qui s’occidentalise.

Produits à valeur ajoutée (bio), légumineuses, fruits et légumes, aliments santé.

Russie

2e marché mondial d'importation de

produits alimentaires transformés, derrière la Chine.

Présence d’une classe fortunée prêtes à acheter des produits haut de gamme

Perception très positive des produits de marque internationale.

Produits haut de gamme aquitains : vins fins, productions du terroir (caviar, filière gras, labels, etc.).

Turquie Hausse du revenu par habitant, nombre croissant de jeunes, urbanisation, tourisme florissant.

Fourniture de céréales, coton, huiles animales et végétales, tabac, légumes alimentaires, cacao, fruits et noix.

Source : Missions Economiques, traitement CCIR Aquitaine

42

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

…… DDAANNSS UUNN CCOONNTTEEXXTTEE MMOONNDDIIAALL MMEENNAAÇÇAANNTT

LLeess ppaayyss éémmeerrggeennttss :: ffuuttuurreess ppuuiissssaanncceess ééccoonnoommiiqquueess eenn eessssoorr

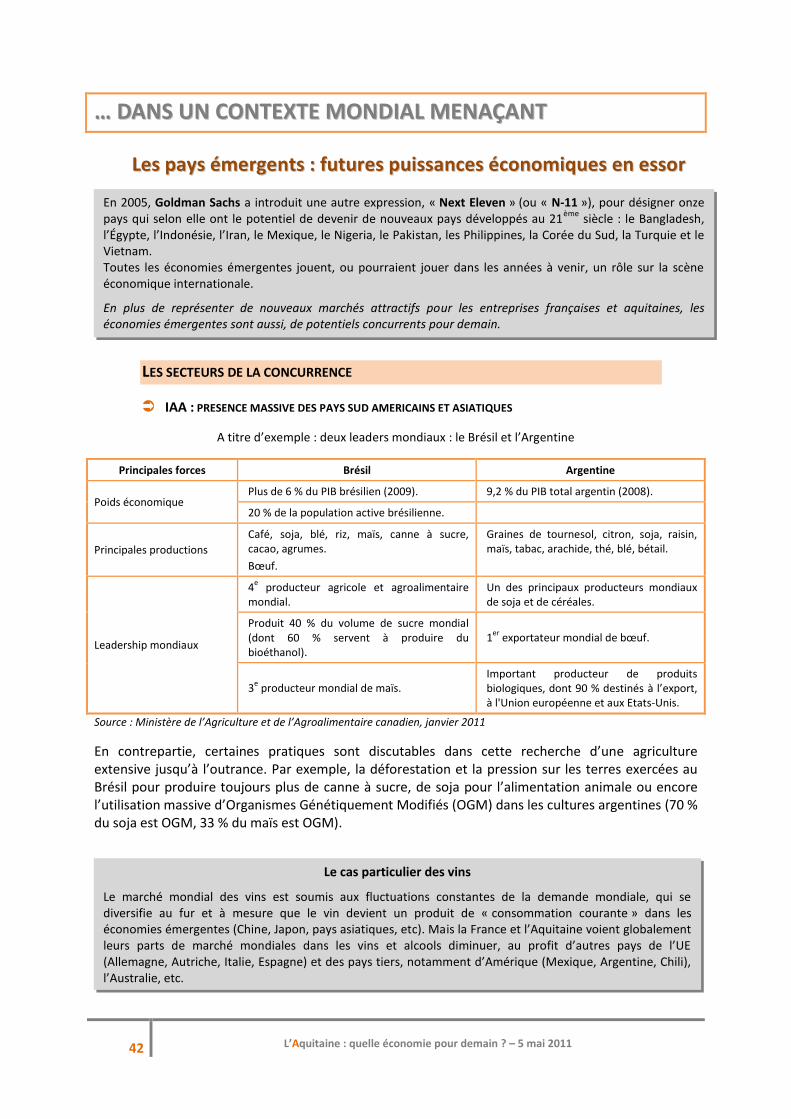

LES SECTEURS DE LA CONCURRENCE

IAA : PRESENCE MASSIVE DES PAYS SUD AMERICAINS ET ASIATIQUES

A titre d’exemple : deux leaders mondiaux : le Brésil et l’Argentine

Principales forces Brésil Argentine

Poids économique Plus de 6 % du PIB brésilien (2009). 9,2 % du PIB total argentin (2008).

20 % de la population active brésilienne.

Principales productions

Café, soja, blé, riz, maïs, canne à sucre, cacao, agrumes.

Bœuf.

Graines de tournesol, citron, soja, raisin, maïs, tabac, arachide, thé, blé, bétail.

Leadership mondiaux

4e producteur agricole et agroalimentaire

mondial. Un des principaux producteurs mondiaux de soja et de céréales.

Produit 40 % du volume de sucre mondial (dont 60 % servent à produire du bioéthanol).

1er

exportateur mondial de bœuf.

3e producteur mondial de maïs.

Important producteur de produits biologiques, dont 90 % destinés à l’export, à l'Union européenne et aux Etats-Unis.

Source : Ministère de l’Agriculture et de l’Agroalimentaire canadien, janvier 2011

En contrepartie, certaines pratiques sont discutables dans cette recherche d’une agriculture extensive jusqu’à l’outrance. Par exemple, la déforestation et la pression sur les terres exercées au Brésil pour produire toujours plus de canne à sucre, de soja pour l’alimentation animale ou encore l’utilisation massive d’Organismes Génétiquement Modifiés (OGM) dans les cultures argentines (70 % du soja est OGM, 33 % du maïs est OGM).

En 2005, Goldman Sachs a introduit une autre expression, « Next Eleven » (ou « N-11 »), pour désigner onze pays qui selon elle ont le potentiel de devenir de nouveaux pays développés au 21

ème siècle : le Bangladesh,

l’Égypte, l’Indonésie, l’Iran, le Mexique, le Nigeria, le Pakistan, les Philippines, la Corée du Sud, la Turquie et le Vietnam. Toutes les économies émergentes jouent, ou pourraient jouer dans les années à venir, un rôle sur la scène économique internationale.

En plus de représenter de nouveaux marchés attractifs pour les entreprises françaises et aquitaines, les économies émergentes sont aussi, de potentiels concurrents pour demain.

Le cas particulier des vins

Le marché mondial des vins est soumis aux fluctuations constantes de la demande mondiale, qui se diversifie au fur et à mesure que le vin devient un produit de « consommation courante » dans les économies émergentes (Chine, Japon, pays asiatiques, etc). Mais la France et l’Aquitaine voient globalement leurs parts de marché mondiales dans les vins et alcools diminuer, au profit d’autres pays de l’UE (Allemagne, Autriche, Italie, Espagne) et des pays tiers, notamment d’Amérique (Mexique, Argentine, Chili), l’Australie, etc.

43

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

TIC : DES INDUSTRIES EN CROISSANCE La Russie va créer une "Silicon Valley russe" près de Moscou. Un financement de près de 3 milliards de dollars a été annoncé début 2011 pour financer son installation. Les recherches devraient porter notamment sur l'énergie, l'informatique, les télécommunications et les technologies biomédicales et nucléaires. L’Inde possède déjà deux pôles reconnus au niveau mondial sur les Technologies de l’Information et de la Communication (TIC), l’un situé à Bangalore et l’autre dans la dynamique ville de Hyderâbâd.

ENERGIE ET ELECTRICITE / ENVIRONNEMENT : DES BESOINS MAIS SURTOUT DES POTENTIELS

L’Inde effectue des investissements massifs dans sa production énergétique. Le 12e plan quinquennal (2012-2017) vise à accroître ses capacités de production de 100 000 mégawatts. Elle souhaite par ailleurs investir dans les énergies renouvelables : elle est à ce jour la 4e industrie mondiale dans l’énergie éolienne et veut produire 20 000 mégawatts d’énergie solaire d’ici à 2022. La Russie a, par ailleurs, annoncé le développement programmé des Cleantech sur son territoire.

Le Brésil cherche quant à lui à conserver son leadership sur les biocarburants. Même si certaines pratiques restent peu respectueuses de l’environnement (déforestation, construction de barrages gigantesques), pratiquement la moitié de son énergie provient de sources renouvelables.

CHIMIE SANTE PHARMACIE

La zone Asie : de sérieux concurrents

Les fournisseurs de la zone Asie (Hong-Kong, Japon, Corée, Taiwan et Chine) sont de plus en plus compétitifs sur le marché mondial. Initialement perçus comme des fournisseurs de produits à bas prix et bas de gamme, ils ont aujourd’hui atteint un niveau de technologie et d’innovation qui leur permet de devenir partenaires des leaders mondiaux des cosmétiques. Les pays de l’Est : problème de la contrefaçon de médicaments

Les pays d’Europe de l’Est sont de gros fournisseurs de produits pharmaceutiques, avec un problème de taille : la contrefaçon de médicaments. La Roumanie, la Hongrie, la Pologne, la République tchèque, la Slovaquie et l'Ukraine réfléchissent actuellement aux moyens d’enrayer ce problème.

L’Inde est un concurrent en croissance sur la recherche et l’ingénierie médicale. L’Inde est aujourd’hui de plus en plus performante en matière de R&D dans certains domaines scientifiques dont celui de la santé (santé oculaire, microbiologie). Elle possède notamment un pôle d’influence mondiale situé à Hyderâbâd dans le domaine des biotechnologies (la Genome Valley).

LE CHIFFRE Asie : 1ère zone de production

chimique dans le monde depuis 2005 (Source : UIC, 2010)

LE CHIFFRE Marché de la contrefaçon

de médicaments en Europe de l’Est : près de 54 milliards d’euros

en 2010

44

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

AERONAUTIQUE, SPATIAL, DEFENSE

Dans ce secteur, les pays industrialisés, qui doivent déjà composer avec les entreprises brésiliennes, devront faire face à une concurrence chinoise beaucoup plus forte à partir de 2020. L’Inde est également spécialisée en R&D aérospatiale et défense (région de Andhra Pradesh).

De manière générale tous les pays émergents sont de potentiels concurrents pour les sous-traitants de l’aéronautique, notamment ceux à coûts de main-d’œuvre bas et situés en zone dollar.

BOIS ET PRODUITS DERIVES

La Chine possède un marché intérieur énorme, ce qui en fait l’un des plus gros importateurs mondiaux de grumes. Elle est en même temps l’un des plus gros exportateurs mondiaux de meubles. En matière de bois tropical, l'Asie est la principale zone productrice mondiale : Brésil, Inde, Indonésie, Malaisie et Chine. Le Brésil, le Chili et la Nouvelle-Zélande, exportent de grandes quantités de bois, notamment des matières premières bois, de la pâte à papier, mais aussi des sciages. Cependant l’exploitation intensive et parfois illégale dans certains pays réduit progressivement les capacités d'exportation, en particulier au Brésil, en Malaisie, en Indonésie et en Birmanie. Le Brésil est devenu un leader mondial de la pâte à papier grâce à une politique de plantation intensive de variétés génétiquement modifiées, associée à une usine de pâte à papier d’envergure mondiale. Cette pâte est aujourd’hui l’une des moins coûteuses du marché.

La Russie exporte aujourd'hui relativement peu de bois mais pourrait à terme surpasser tous ses concurrents.

LA CONCURRENCE DE L’IMMATERIEL : ATTIRER LES « CERVEAUX »

Les émergents ont la volonté d’attirer des chercheurs étrangers dans leurs laboratoires et d’ouvrir des centres conjoints avec les grandes universités internationales (ex. : le CNRS en Chine). L’Académie des Sciences de Chine vient de lancer deux programmes conséquents de recherche destinés à des chercheurs et des doctorants. Objectif : 200 recrutements par an pour des durées de 6 mois à 2 ans. Des clusters technologiques vont être implantés dans les universités. 500 000 étudiants étrangers sont attendus d’ici à 2020 en Chine. Le Brésil, l’Inde et la Russie suivent la même voie. Jusqu’à ce jour, les étudiants attirés vers ces pays sont pour la majorité issus des pays limitrophes, mais la tendance pourrait s’inverser dans les années qui viennent (Source : EGIDE, Centre français pour l’accueil et les échanges internationaux, avril 2009).

LE CHIFFRE Sur les marchés des Etats-Unis et

d'Europe, les importations de produits en bois transformé en Chine ont

augmenté de 700 % à 900 % entre 1997 et 2005

LE CHIFFRE La Russie possède 22 % de la surface

des forêts mondiales

45

L’Aquitaine : quelle économie pour demain ? – 5 mai 2011

COMMENT OPTIMISER LES ATOUTS AQUITAINS SUR LE MARCHE INTERNATIONAL ?

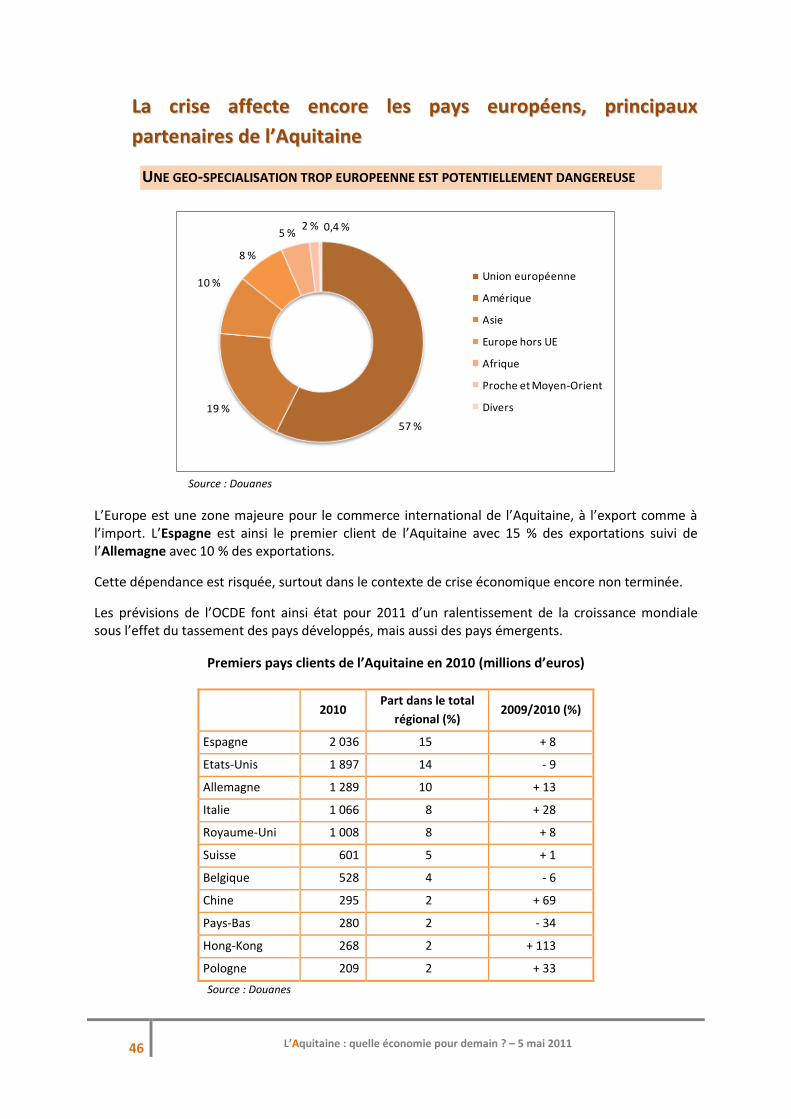

LA QUALITE ET L’EXPLOITATION DES RESSOURCES NATURELLES