Embed Size (px)

Citation preview

Le plan :I- Introduction :

II – Les sources d’idées : 1 – Détecter et saisir une opportunité

2 – Créer à partir d'une application nouvelle

3 – Où chercher les opportunités ?

III – Etude du marché :

V – ETUDE FINANCIERE

VI –ETUDE TECHNIQUE

VII – RENTABILITE DU PROJET :

VIII – Conclusion

I - Introduction :

II – Les sources d’idées :

1 – Détecter et saisir une opportunitéA-Avoir en permanence l'esprit critique:

Juger du bien-fondé des situations commerciales présentes.

Evaluer les réels mérites des positions acquises.

Percevoir les lacunes des systèmes établis. Mettre en évidence les défauts et les

imperfections des produits ou des services offerts, etc.

- Repérer l'absence d'offre de solutions face à un besoin ressenti.

II – Les sources d’idées :1 – Détecter et saisir une opportunité

B- Exercer en permanence une grande curiosité intellectuelle

Rester au courant des changement que connais le monde.

Etre curieux de tout pour détecter les opportunités.

N.B : Pour ceci il faut être muni d’un niveau intellectuelle importante pour s'informer, analyser et comprendre ce qui se passe, anticiper, voire prédire certaines évolutions.

II – Les sources d’idées :

1 – Détecter et saisir une opportunité :C- Avoir une grande ouverture d'esprit :

Rester attentif aux façons de voir et de vivre des autres.

Etre à l'écoute de ses interlocuteurs professionnels habituels.

II – Les sources d’idées :

2 – Créer à partir d'une application nouvelle :

utiliser une technique dans un secteur et qui est déjà diffusée dans un autre secteur .

produire, avec un processus industriel, ce qui relevait uniquement d'une facture artisanale ou inversement.

II – Les sources d’idées :

3 – Où chercher les opportunités ?

- l'observation de la vie économique.

- l'observation du milieu professionnel.

- l'observation de la vie quotidienne.

II – Les sources d’idées :

3 – Où chercher les opportunités ?A- l'observation de la vie économique.

- Suivre attentivement l’actualité - L'examen critique de des reportages

sur les nouvelles tendances des consommateurs ou des marchés.

- L'examen critique de différents types de statistiques

II – Les sources d’idées :

3 – Où chercher les opportunités ?B- l'observation du milieu professionnel.

- La bonne connaissance d’un métier.

- la bonne connaissance d’un domaine.

II – Les sources d’idées :

3 – Où chercher les opportunités ?C- l'observation de la vie quotidienne.

- Certaines scènes de la vie de tous les jours.

- les problèmes auxquels l'on peut se trouver personnellement confronté dans la vie courante.

III – Etude du marché :

1-Objectif d’une étude de marché: - Une étude de marché est

l’observation détaillée du secteur d’activité dans lequel vous allez installer votre entreprise.

- C’est une enquête que vous devez mener vous-même dans plusieurs directions.

III – Etude du marché :2-Réaliser une étude de marché:

Cette étude se résume à sept questions :

Quelle est mon offre de produit ou de service ?A qui vais-je la proposer ?Qui sont mes concurrents directs et indirects ?Comment vais-je la vendre ?Combien vais-je en vendre ?A quel prix ?Ou vais-je implanter mon entreprise ?

III – Etude du marché :2-Réaliser une étude de marché: Quelle est mon offre de produit ou de service ?

Vous avez une idée de produit ou de service, il faut contacter vos futurs fournisseurs et leur poser des questions, consulter la presse, demander des conseils …

Cette première enquête va vous permettre de faire une idée concrète sur le secteur d’activité.

III – Etude du marché :2-Réaliser une étude de marché: A qui vais-je le proposer ?

Vous devrez faire un Sandage, préparer un questionnaire avec des questions simples et ouverte pour recueillir le plus de renseignement possible.

Voici quelques questions :Qui sont réellement mes clients ?Combien sont- ils ?Combien d’hommes, Combien de femmes, et Combien d’enfants ?Quels sont leurs âges, leurs origines sociales, leurs revenus et leurs niveaux de scolarité?……

III – Etude du marché :2-Réaliser une étude de marché:

Qui sont mes concurrents directs ou indirects ?

Il faut commencer par identifierles concurrents et analyser leur offre par rapport a la votre, étudier l’emplacement, la circulation, les heures d’ouverture lespériodes de pointes, les prix, la qualitédes biens et service, les techniquespublicitaires, la manière de s’organiser.

III – Etude du marché :2-Réaliser une étude de marché: Comment vais-je le vendre ?

Mettre au point une première stratégie commerciale pour avoir vous premiers résultats ainsi essayer d’améliorer votre méthode en conséquence. Combien dois-je en vendre ?

L’objectif c’est d’essayer de déterminer le chiffre d’affaires le plus réaliste possible qui s’offre à vous.

III – Etude du marché :2-Réaliser une étude de marché:

A quel prix ?

C’est peut être la question la plus difficile, vous savez maintenant les prix de vos concurrents et les Limitesde vos futures clients mais par Ailleurs vous avez vos propres charges financières:cout de fabrication, intermédiaire transport.

III – Etude du marché :2-Réaliser une étude de marché:

Ou vais-je implanter mon entreprise ?

Vous savez déjà quelle sorte de client sera particulièrement intéressé par votre offre, donc vous devez chercher ou se trouvent le plus grand nombre d’entre eux.Il faut déterminer la zone de chalandise c’est l’espace géographique entourant un point de vente.

1- ANALYSE DU PROCESSUS DE FABRICATION

2- EVALUATION DES INVESTISSEMENTS

3- EVALUATION DES MOYENS HUMAINS

4- EVALUATION DU BFR

IV- ETUDE TECHNIQUE

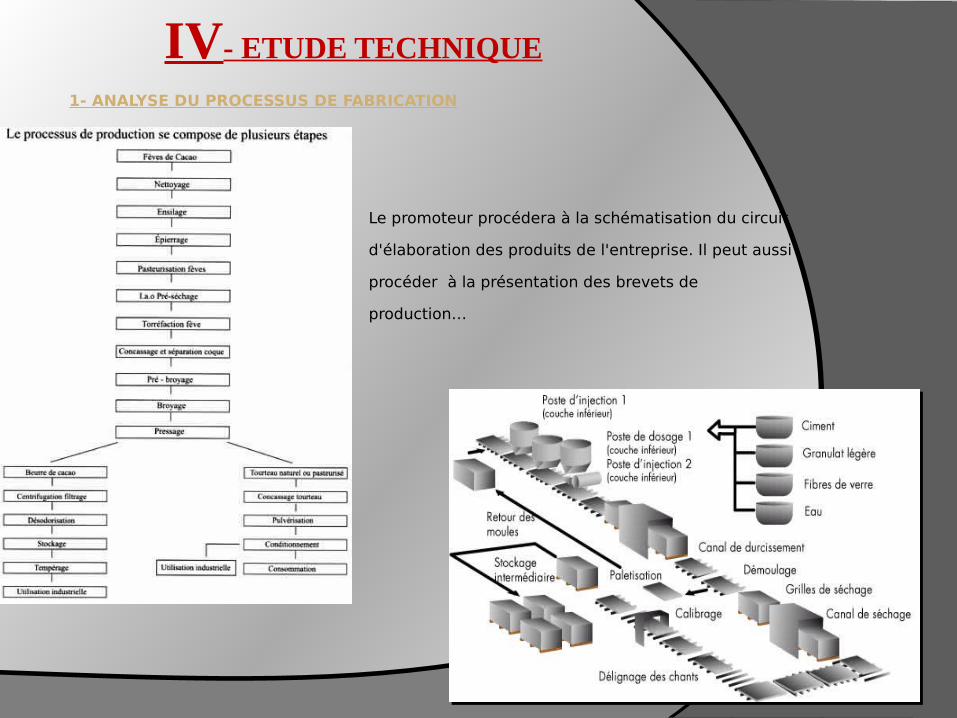

Le promoteur procédera à la schématisation du circuit

d'élaboration des produits de l'entreprise. Il peut aussi

procéder à la présentation des brevets de

production…

1- ANALYSE DU PROCESSUS DE FABRICATION

IV- ETUDE TECHNIQUE

•Les charges immobilisées: ce sont des charges de pré-

exploitation.

- Frais de constitution (frais notariés, inscription au registre

de commerce,...)

- Les intérêts intercalaires qui sont des intérêts payés sur

emprunt contracté avant démarrage de l'activité.

•Terrain et aménagement: prix d'achat du terrain,

viabilisation, autres dépenses allant dans ce sens.

•Construction: coût de construction des locaux, installations...

2- EVALUATION DES INVESTISSEMENTS

IV- ETUDE TECHNIQUE

• Matériel et mobilier de bureau: chaises, ordinateurs...

• Matériel roulant: voitures...

• Divers et Imprévus: évalué à 15% du total des

investissements, ce qui permet au promoteur de prévenir

les éventuelles fluctuations de prix du matériel

d'investissement, et les dépenses imprévues.

2- EVALUATION DES INVESTISSEMENTS

IV- ETUDE TECHNIQUE

Quels besoins par rapport au marché décelé ?

Qui (profils, compétences, expériences) ?

Quelles fonctions et la légitimité de l’organisation

choisie?

Préciser les dates d’embauche et les contrats

associés.

3- EVALUATION DES MOYENS HUMAINS :

IV- ETUDE TECHNIQUE

Il s'agit des besoins de fonctionnement du projet sur une période donnée, à partir du

démarrage. Il est préférable de considérer les dépenses de fonctionnement des trois

premiers mois de démarrage du projet au moins.

4- EVALUATION DU BFR (Besoin en Fonds de Roulement)

IV- ETUDE TECHNIQUE

Plan : « étude financière »

1. Par où commencer ?2. Plan de financement initial 3. Compte de résultat4. Plan de trésorerie5. Point mort6. Besoin en fonds de roulement

(BFR)

1- Par où commencer ? 1) Lister les entrées et sorties prévisibles d'argent (sans

classement)

2) Les répartir ensuite dans le plan de financement et le compte de résultat- les éléments qui vont dans le plan de financement ont trait à la structure de l'entreprise (besoins et ressources permanents ou de longue durée)- tandis que les éléments à prendre dans le compte de résultat relèvent de son exploitation, de son fonctionnement au quotidien.

2- Plan de financement initial

La construction du plan de financement initial est une démarche dynamique. Il s'agit, outre de savoir à combien se chiffre le projet, de rechercher la meilleure solution financière pour " boucler " ce plan.

Le plan de financement initial se présente sous la forme d'un tableau comprenant deux parties :

•Dans la partie gauche, les besoins de financement durables qu'engendre le projet,

•Dans la partie droite, le montant des ressources financières durables qu'il faut apporter à l'entreprise pour financer tous ses besoins de même nature.

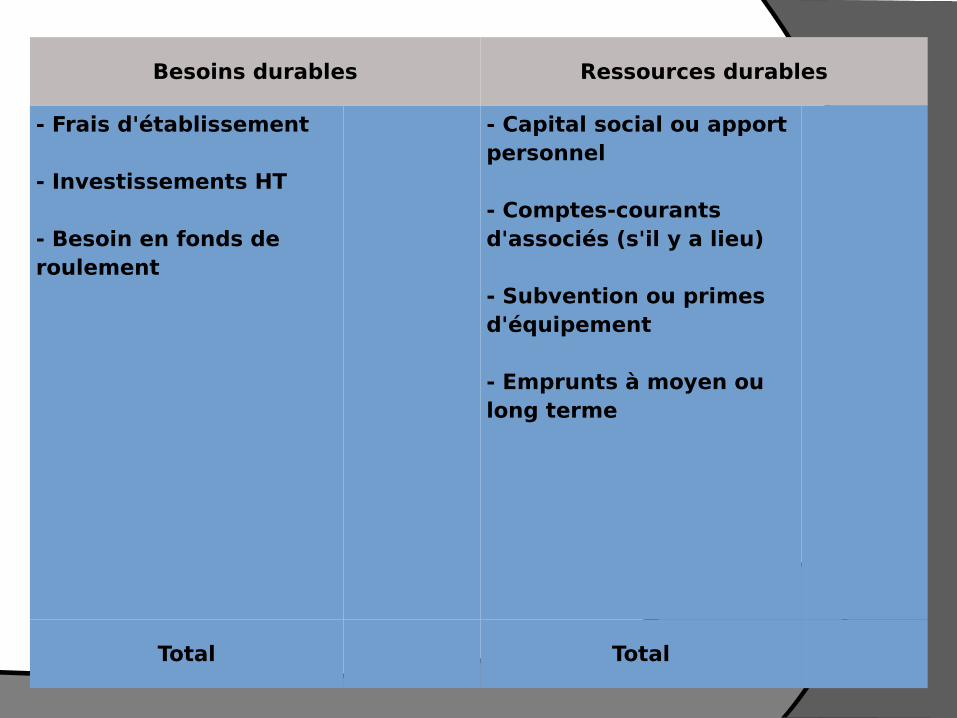

Besoins durables Ressources durables

- Frais d'établissement

- Investissements HT

- Besoin en fonds de roulement

- Capital social ou apport personnel

- Comptes-courants d'associés (s'il y a lieu)

- Subvention ou primes d'équipement

- Emprunts à moyen ou long terme

Total Total

3- Compte de résultat

A quoi sert-il?

Le compte de résultat s'agit d'un tableau retraçant l'activité et permettant, pour chacun des trois premiers exercices, de recenser :- dans la partie gauche, l'ensemble des dépenses (charges) de l'exercice,- dans la partie droite, les recettes (produits) de l'exercice,

Comment le construit-on ?

Dans la partie gauche du tableau (appelée "débit") :ne rien oublier des charges prévisibles d'exploitation (un plan comptable pourra servir de check-list),- évaluer, pour l'exercice, la dotation comptable aux amortissements pour les investissements achetés (et bien sûr amortissables),- calculer également les charges financières induites par le "financement externe " (emprunts) qui a été déterminé pour équilibrer le plan de financement initial.

Dans la partie droite du tableau (appelée "crédit) :- inscrire le chiffre d'affaires et éventuellement les autres produits (produits financiers ou produits exceptionnels).

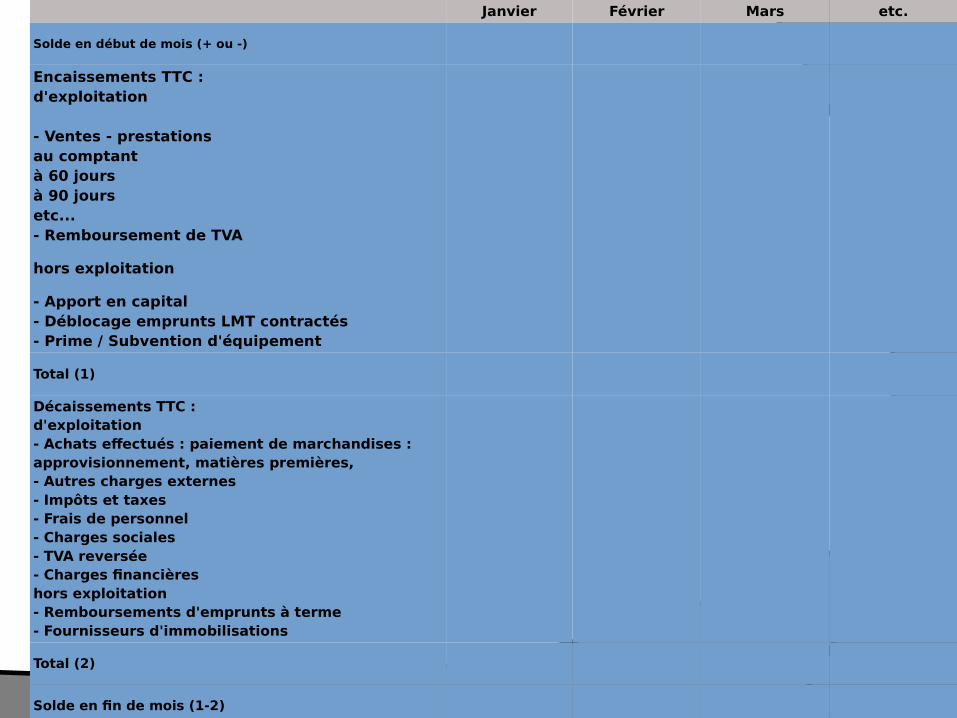

4- Plan de trésorerie

Le plan de trésorerie prend la forme d'un tableau présentant tous les décaissements et tous les encaissements prévus au cours de la première année, en les ventilant mois par mois.Chaque entrée ou sortie de fonds doit être portée dans la colonne du mois où elle doit normalement se produire, cela permet de déterminer le solde de trésorerie du mois et un solde de trésorerie cumulé d'un mois sur l'autre, et donc de savoir, par rapport aux prévisions d'activité, si tout ce qu'il y aura à payer pourra l'être sans problème grâce aux disponibilités du moment.

Janvier Février Mars etc.

Solde en début de mois (+ ou -)

Encaissements TTC :d'exploitation

- Ventes - prestationsau comptantà 60 joursà 90 joursetc...- Remboursement de TVA

hors exploitation

- Apport en capital- Déblocage emprunts LMT contractés- Prime / Subvention d'équipement

Total (1)

Décaissements TTC :d'exploitation- Achats effectués : paiement de marchandises : approvisionnement, matières premières,- Autres charges externes- Impôts et taxes- Frais de personnel- Charges sociales- TVA reversée- Charges financièreshors exploitation- Remboursements d'emprunts à terme- Fournisseurs d'immobilisations

Total (2)

Solde en fin de mois (1-2)

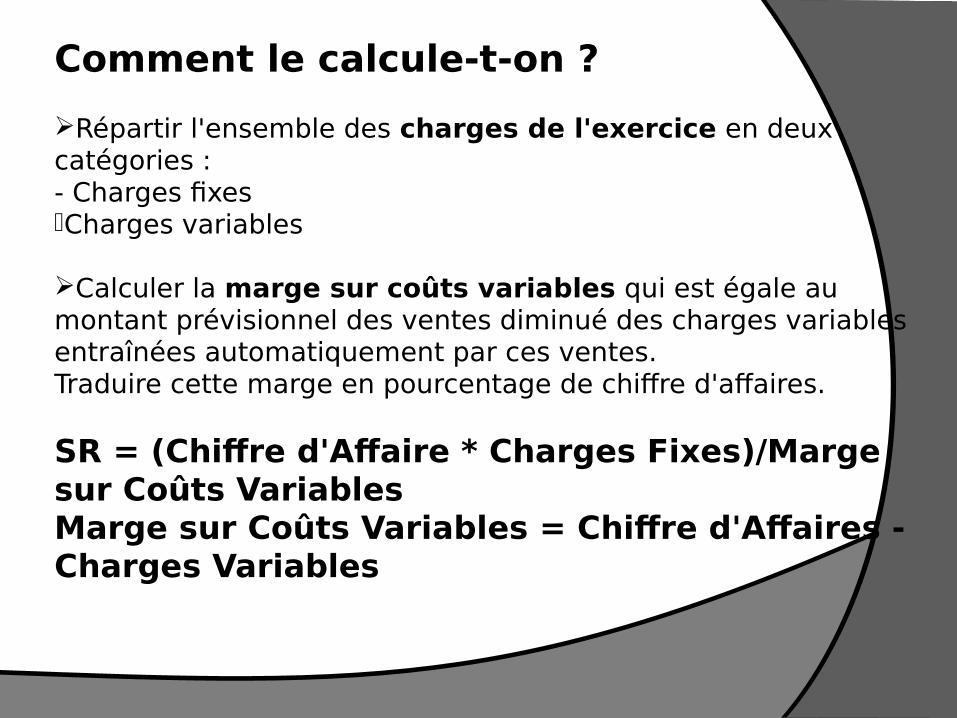

5- Point mort

Définition :

Le point mort, appelé également "seuil de rentabilité", correspond au niveau de chiffre d'affaires au-delà duquel l'entreprise commence réellement à réaliser un bénéfice.

Comment le calcule-t-on ?

Répartir l'ensemble des charges de l'exercice en deux catégories :- Charges fixesCharges variables

Calculer la marge sur coûts variables qui est égale au montant prévisionnel des ventes diminué des charges variables entraînées automatiquement par ces ventes.Traduire cette marge en pourcentage de chiffre d'affaires. SR = (Chiffre d'Affaire * Charges Fixes)/Marge sur Coûts VariablesMarge sur Coûts Variables = Chiffre d'Affaires - Charges Variables

6- Besoin en fonds de roulement (BFR)

Qu'est-ce que le BFR ?

Le Besoin en Fonds de Roulement (BFR) représente le décalage de trésorerie provenant de l'activité courante de l'entreprise (l'exploitation).

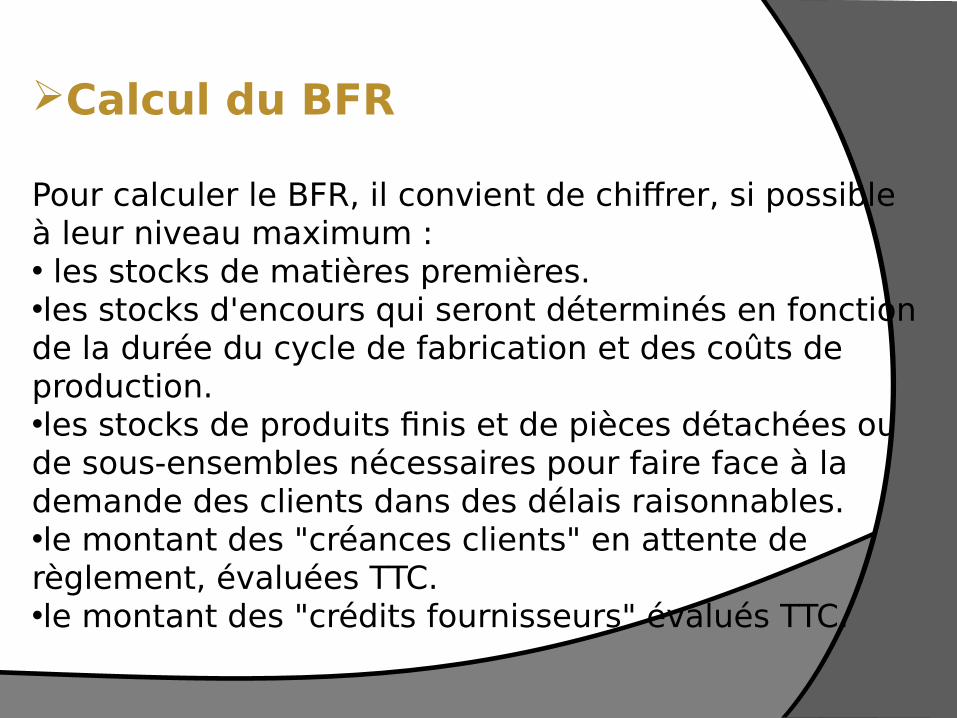

Calcul du BFR

Pour calculer le BFR, il convient de chiffrer, si possible à leur niveau maximum :• les stocks de matières premières.•les stocks d'encours qui seront déterminés en fonction de la durée du cycle de fabrication et des coûts de production.•les stocks de produits finis et de pièces détachées ou de sous-ensembles nécessaires pour faire face à la demande des clients dans des délais raisonnables.•le montant des "créances clients" en attente de règlement, évaluées TTC.•le montant des "crédits fournisseurs" évalués TTC.

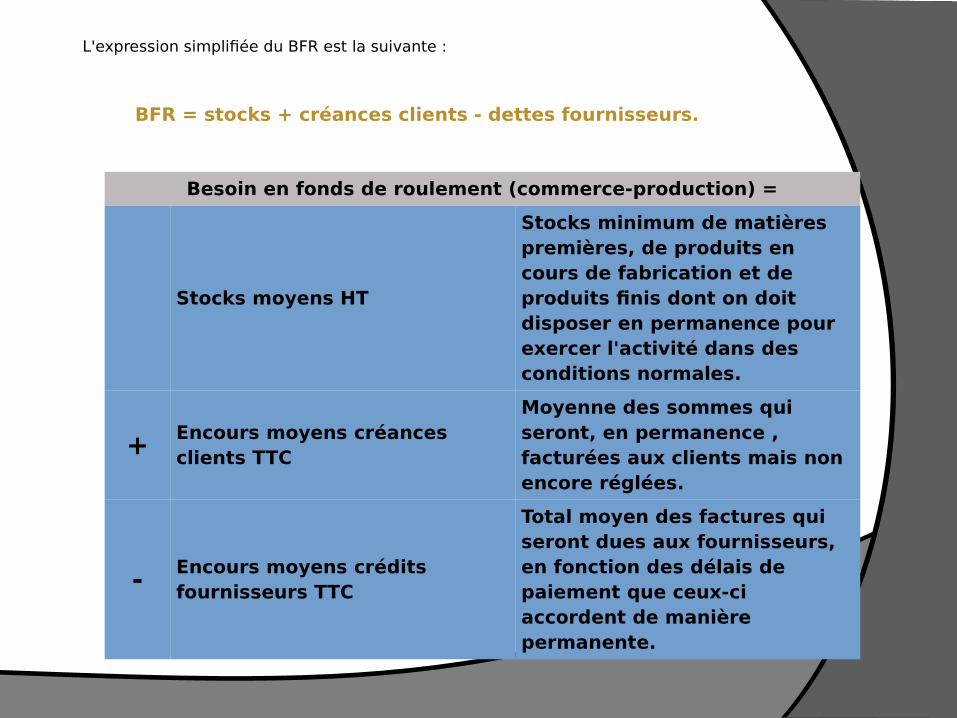

Besoin en fonds de roulement (commerce-production) =

Stocks moyens HT

Stocks minimum de matières premières, de produits en cours de fabrication et de produits finis dont on doit disposer en permanence pour exercer l'activité dans des conditions normales.

+ Encours moyens créances clients TTC

Moyenne des sommes qui seront, en permanence , facturées aux clients mais non encore réglées.

- Encours moyens crédits fournisseurs TTC

Total moyen des factures qui seront dues aux fournisseurs, en fonction des délais de paiement que ceux-ci accordent de manière permanente.

L'expression simplifiée du BFR est la suivante :

BFR = stocks + créances clients - dettes fournisseurs.

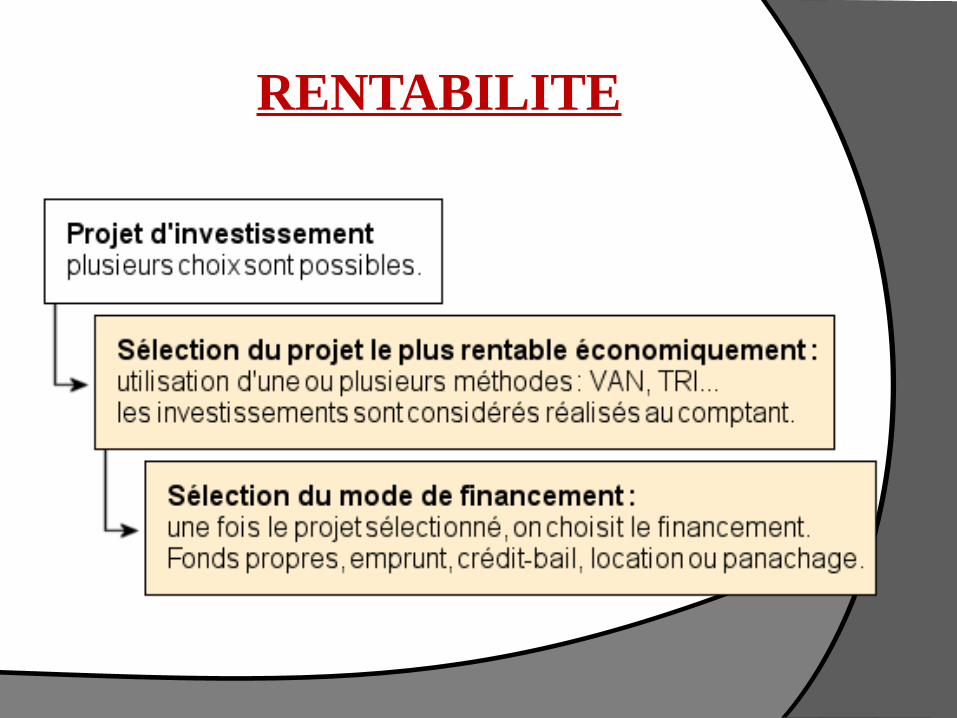

LA RENTABILITE DU PROJET

DEFINITION

La rentabilité est une notion de rapport entre un résultat financier et les moyens mis en œuvre pour l'obtenir.

RENTABILITE

CRITERE DE FINANCEMENT(en avenir certain)

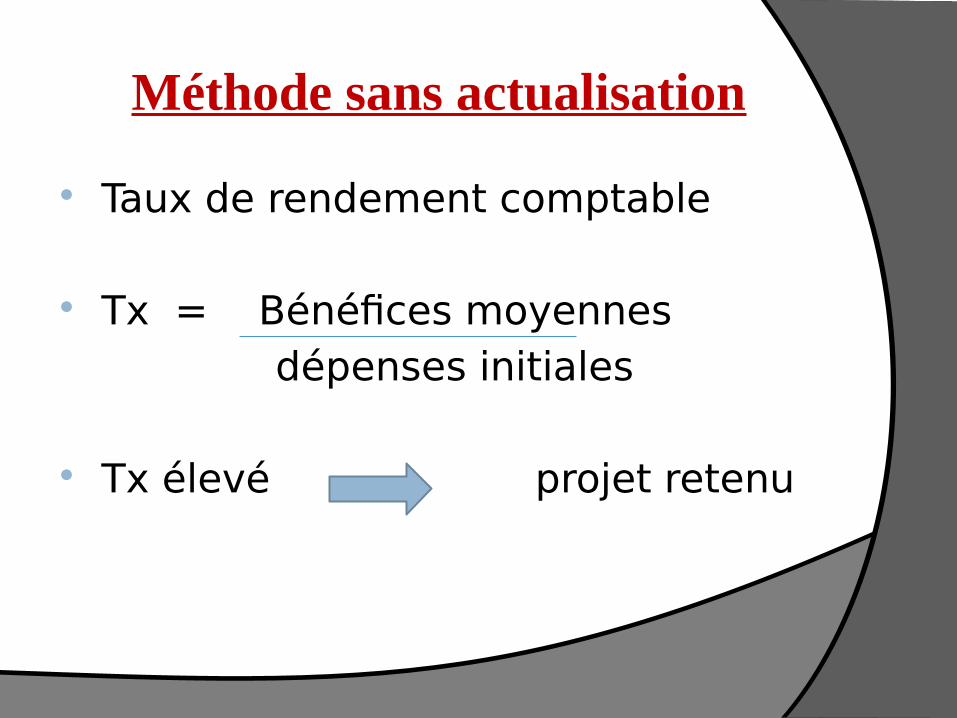

Méthode sans actualisation

Taux de rendement comptable

Tx = Bénéfices moyennes dépenses initiales

Tx élevé projet retenu

Délai de récupération

Cette méthode consiste à déterminer le délai (ou la durée) nécessaire au bout duquel les flux nets permettent de récupérer le capital investi

Délai plus court projet retenu

Technique d’actualisation

L’actualisation est l’opération par laquelle on détermine en fonction du taux d’actualisation la valeur actuelle d’une somme à partir de sa valeur futur

Valeur actuelle Valeur future (Vac) (Vfu)

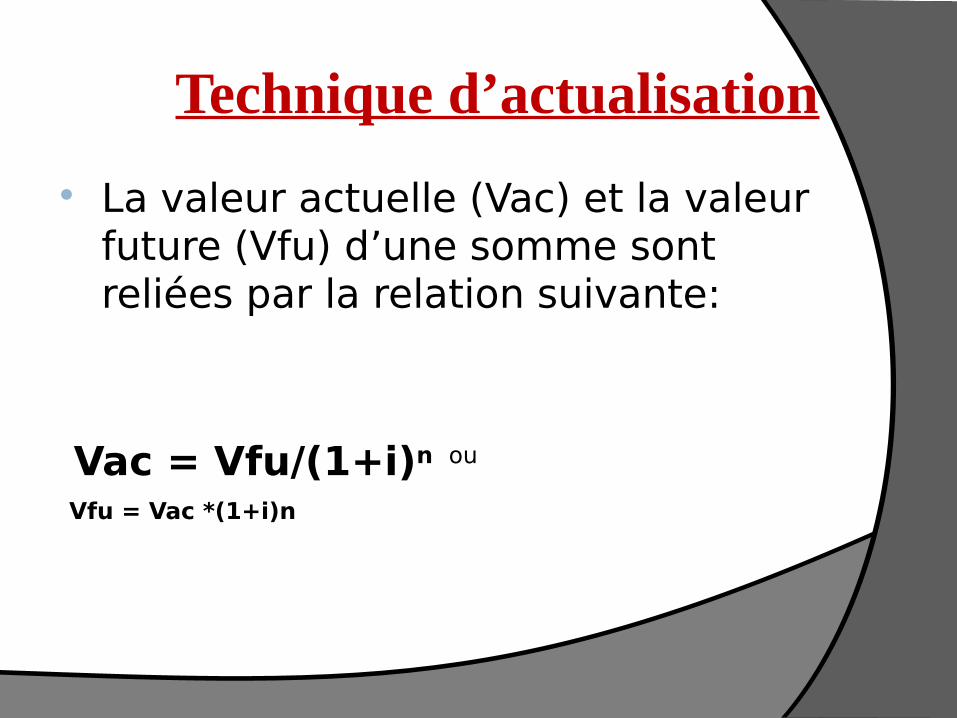

Technique d’actualisation

La valeur actuelle (Vac) et la valeur future (Vfu) d’une somme sont reliées par la relation suivante:

Vac = Vfu/(1+i)n ou

Vfu = Vac *(1+i)n

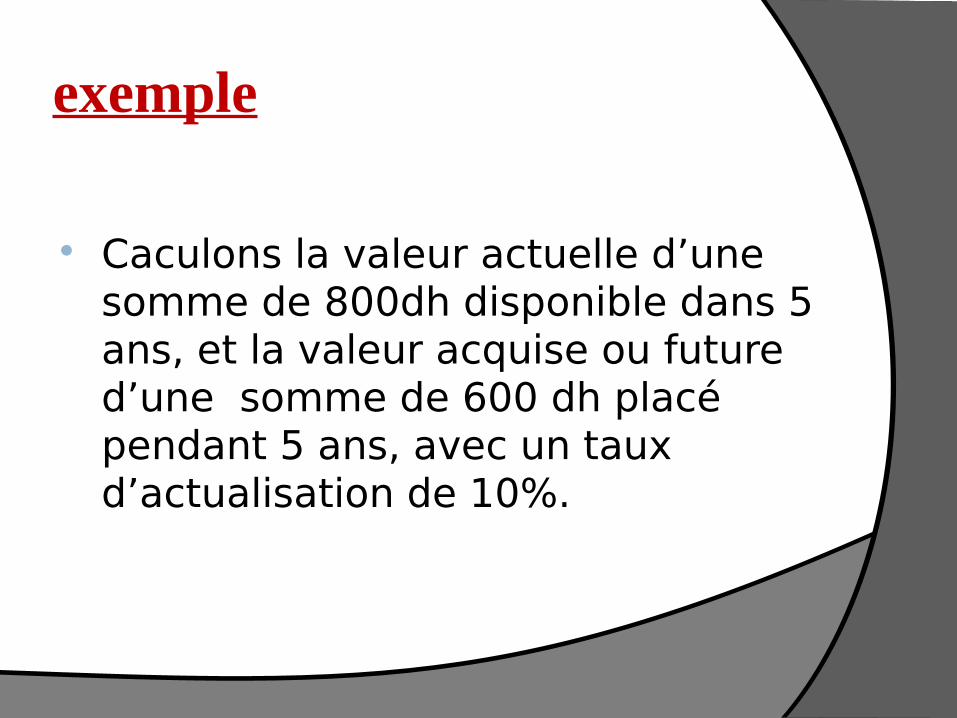

exemple

Caculons la valeur actuelle d’une somme de 800dh disponible dans 5 ans, et la valeur acquise ou future d’une somme de 600 dh placé pendant 5 ans, avec un taux d’actualisation de 10%.

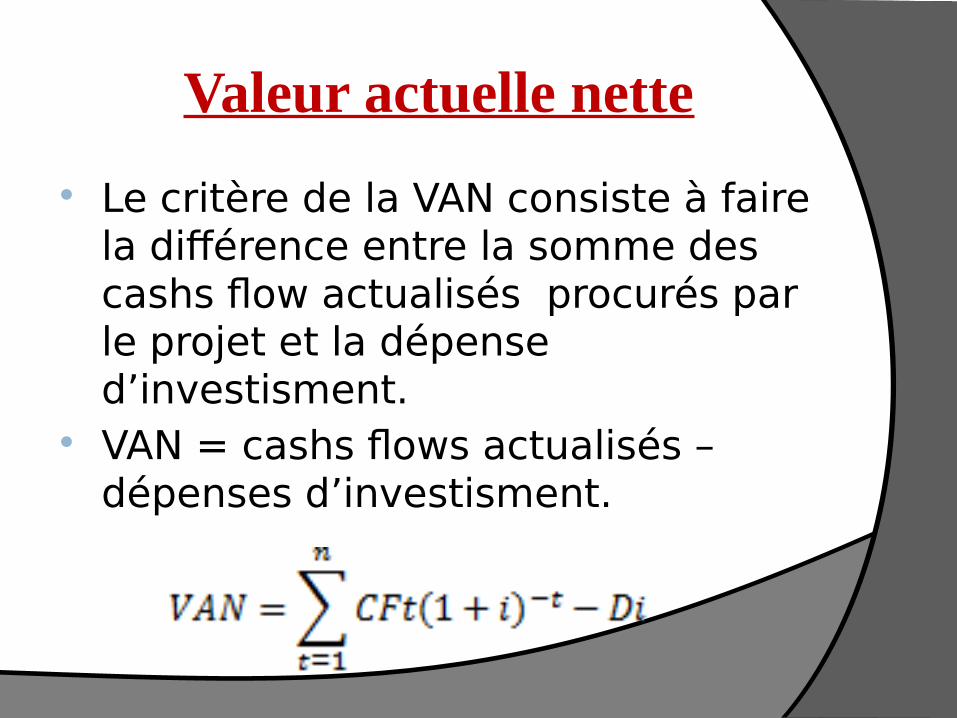

Valeur actuelle nette

Le critère de la VAN consiste à faire la différence entre la somme des cashs flow actualisés procurés par le projet et la dépense d’investisment.

VAN = cashs flows actualisés –dépenses d’investisment.

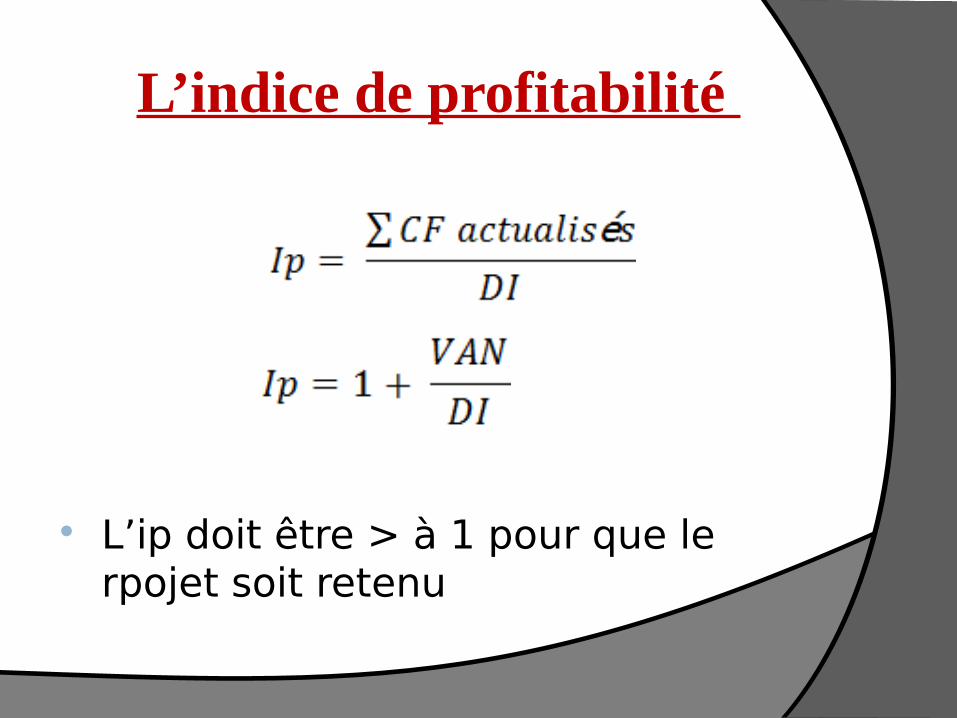

L’indice de profitabilité

L’ip doit être > à 1 pour que le rpojet soit retenu

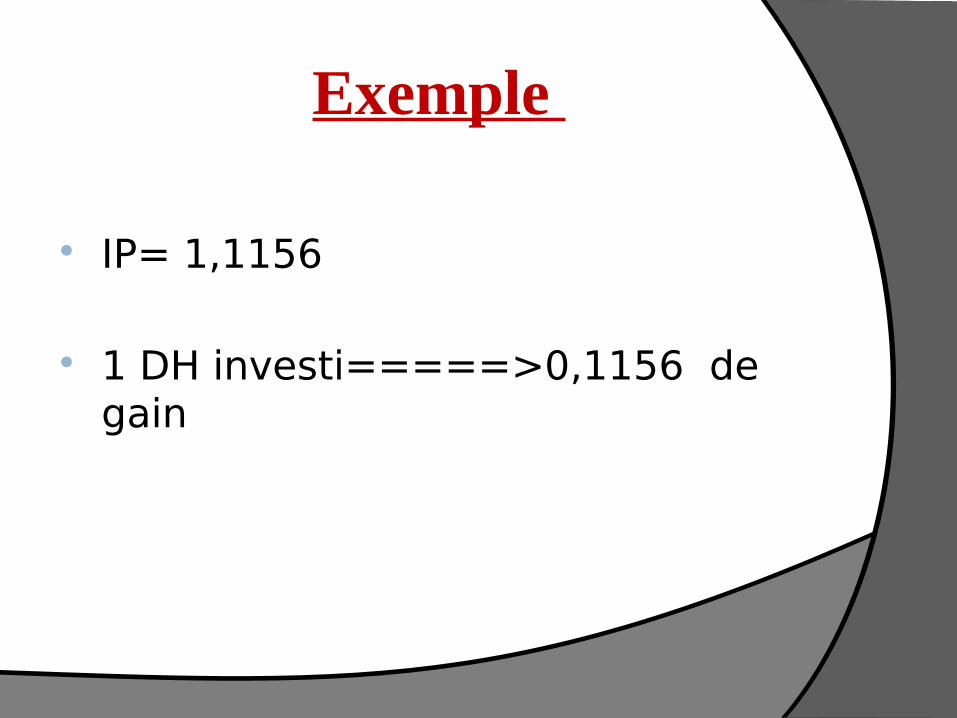

Exemple

IP= 1,1156

1 DH investi=====>0,1156 de gain

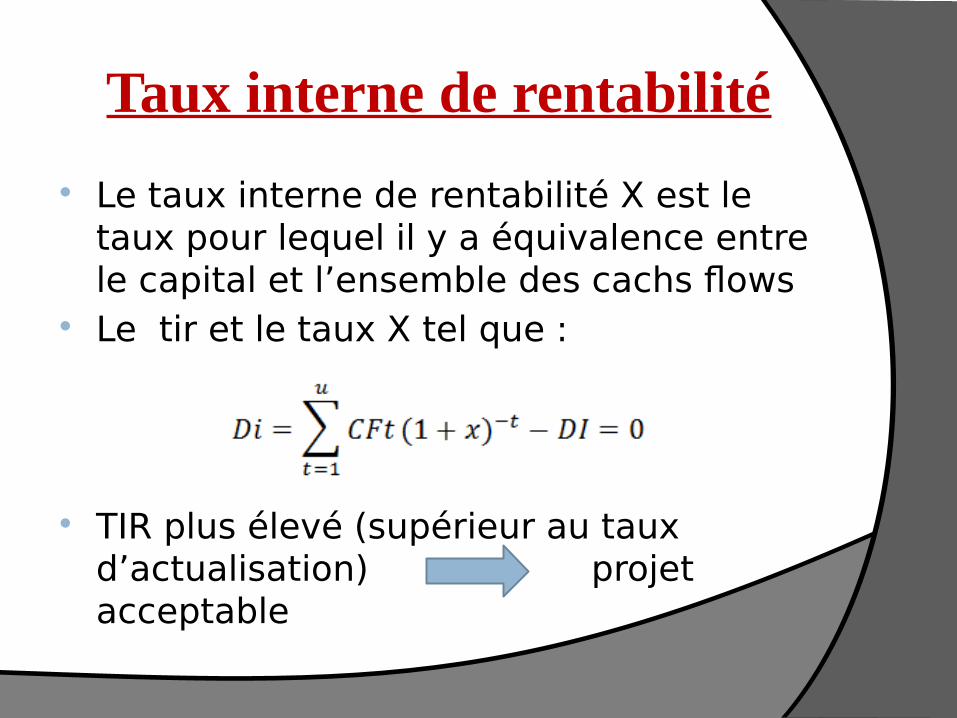

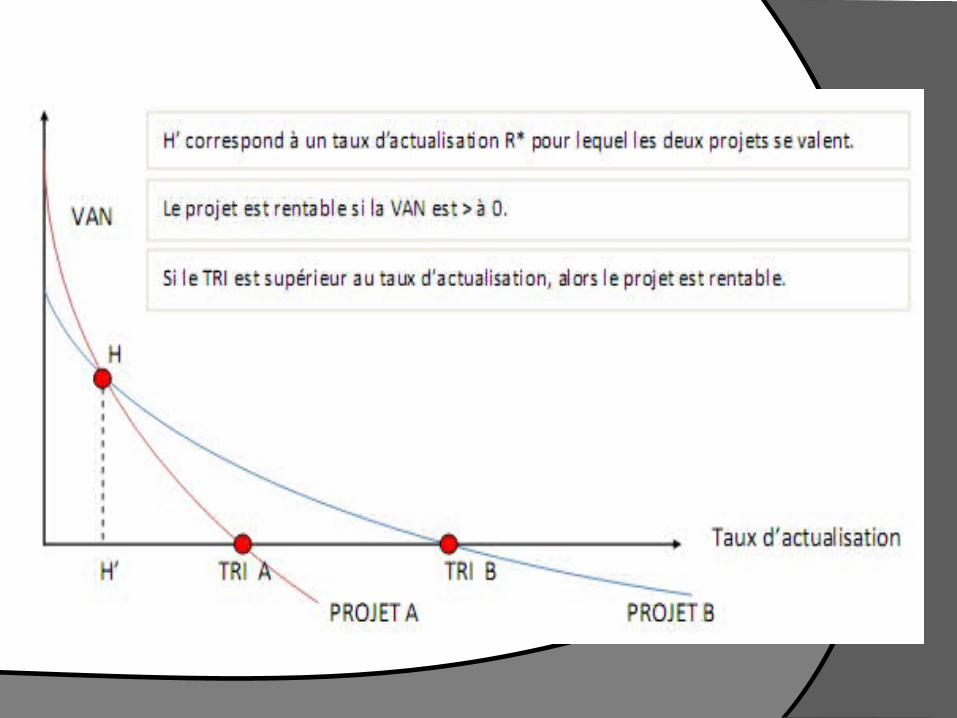

Taux interne de rentabilité

Le taux interne de rentabilité X est le taux pour lequel il y a équivalence entre le capital et l’ensemble des cachs flows

Le tir et le taux X tel que :

TIR plus élevé (supérieur au taux d’actualisation) projet acceptable

RECAPITULATION

Conclusion

MERCI POUR VOTRE ATTENTION