Embed Size (px)

Citation preview

Enseignement de Promotion et de Formation Continue de l’Université libre de Bruxelles

et de la Chambre de Commerce et de l’Industrie de B ruxelles Site Woluwé-Saint-Pierre

LE TAX-SHELTER : INCITANT FISCAL POUR LA PRODUCTION

DU CINEMA EN BELGIQUE

Promoteur : Mr LANGELET Mémoire présenté par Année 2010-2011 MANZANARES Corinne

en vue de l’obtention du diplôme de Bachelier en Comptabilité option Fiscalité

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 2

REMERCIEMENTS : Je commencerais par remercier Madame SLUYS Ann, pour m’avoir permis de

reprendre mes études de comptabilité après dix années de collaboration dans sa

société fiduciaire, « FIDANCO » SC ss forme de SPRL.

Je tiens également à remercier tout le corps professoral de l’EPFC qui m’a permis

d’élargir et d’actualiser mes connaissances en matières comptables, fiscales,

économiques, droits, marketing et autres matières enseignées dans le cadre du

bachelier en comptabilité « option fiscalité ».

Un merci particulier aux professeurs qui, par leur motivation et l’attention qu’ils m’ont

apporté durant ces années d’études, m’ont aidé à atteindre mon objectif final, qui,

grâce à leur soutien, se réalisera début 2012.

Celui d’être enfin indépendante.

Je remercie enfin ma fille MANZANARES Caroline, pour sa patience et ses

encouragements lors de nos longues heures d’études pendant nos examens de fin

d’année.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 3

TABLE DES MATIERES : REMERCIEMENTS : --------------------------------------------------------------------------------------------------------------------- 2

INTRODUCTION : ------------------------------------------------------------------------------------------------------------------------ 4

CHAPITRE I : ------------------------------------------------------------------------------------------------------------------------------- 5

DEVELOPPEMENT THEORIQUE DU TAX-SHELTER ------------------------------------------------------------------- 5

I. QUI SONT LES INTERVENANTS À L ’OCTROI DE L’EXONÉRATION « TAX-SHELTER » ? ----------------------- 5

II. QUELLES SONT LES CONDITIONS POUR BÉNÉFICIER DE L ’EXONÉRATION ? ------------------------------------- 6

III. LA CONVENTION-CADRE --------------------------------------------------------------------------------------------------- 7

III.1. Définition ------------------------------------------------------------------------------------------------------------------ 7

III.2. Mentions obligatoires ----------------------------------------------------------------------------------------------- 7

IV. QUELLES SONT LES CONDITIONS D ’OCTROI DE L’EXONÉRATION ? -------------------------------------------- 8

A) Dans le chef de la société investisseuse : -------------------------------------------------------------------- 8

B) Dans le chef de la société productrice : ------------------------------------------------------------------------ 9

V. EXONÉRATION FISCALE TEMPORAIRE DES MONTANTS VERSÉS ---------------------------------------------------- 11

VI. REPRISE DE L’EXONÉRATION FISCALE TEMPORAIRE -------------------------------------------------------------- 14

VII. EXONÉRATION FISCALE DÉFINITIVE ------------------------------------------------------------------------------------- 15

VIII. DÉPENSES NON ADMISES ------------------------------------------------------------------------------------------------- 16

IX. REPORT DE L’EXONÉRATION --------------------------------------------------------------------------------------------- 16

CHAPITRE II : ----------------------------------------------------------------------------------------------------------------------------- 18

DEVELOPPEMENT PRATIQUE DU TAX-SHELTER --------------------------------------------------------------------- 18

I. ECRITURES COMPTABLES RELATIVES AU TAX-SHELTER -------------------------------------------------------- 18

I.1. Ecritures à passer à la signature de la convention-cadre ---------------------------------------------------- 18

I.2. Ecritures à passer à la signature du contrat d’option conjoint à la convention-cadre ------------- 18

I.3. Ecritures à passer lors du versement par l’investisseur des sommes engagées ------------------- 19

I.4. Ecritures de fin d’année --------------------------------------------------------------------------------------------------- 21

I.5. Ecritures à passer lors de la levée de l’option « put » et du remboursement du prêt avec intérêts (cas d’un film non rentable) ---------------------------------------------------------------------------------------- 22

I.5.1. Ecritures suivant le point a) : --------------------------------------------------------------------------------------------------- 22

I.5.2. Ecritures suivant le point b) : --------------------------------------------------------------------------------------------------- 23

I.6. Ecritures à passer lors de la levée de l’option « put » et du remboursement du prêt avec intérêts (cas d’un film peu rentable) ---------------------------------------------------------------------------------------- 24

I.6.1. Ecritures suivant le point a) : --------------------------------------------------------------------------------------------------- 24

I.6.2. Ecritures suivant le point b) : --------------------------------------------------------------------------------------------------- 25

I.7. Ecritures à passer lors de perception des recettes (cas d’un film rentable) ------------------------- 25

I.8. Ecritures à passer lors de l’exonération définitive suite à la réception des attestations fiscales obligatoires --------------------------------------------------------------------------------------------------------------------------- 26

II. RÉFLEXION CONCERNANT LES ÉCRITURES COMPTABLES LIÉES AU TAX-SHELTER ---------------------- 27

III. ECRITURES FISCALES LIÉES AU TAX-SHELTER ----------------------------------------------------------------- 28

III.1. Détermination du montant total de l’exonération ------------------------------------------------------------- 28

III.2. Application pratique du régime du TAX-SHELTER ------------------------------------------------------- 29

III.2.1 Calcul de l’exonération provisoire fiscale de l’année n -------------------------------------------------------------- 29

III.2.2. Calcul de l’exonération fiscale définitive l’année n+4 --------------------------------------------------------------- 47

III.2.3. Calcul de la reprise de l’’exonération fiscale définitive l’année n+4 pour non réception des attestations ----------------------------------------------------------------------------------------------------------------------------------- 52

CONCLUSION : -------------------------------------------------------------------------------------------------------------------------- 58

BIBLIOGRAPHIE ------------------------------------------------------------------------------------------------------------------------ 59

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 4

INTRODUCTION : Le Tax shelter est un incitant fiscal fédéral qui a été créé en vue de financer

l’industrie audiovisuelle en Belgique et de soutenir la création d’œuvres

audiovisuelles en Belgique.

Il est organisé par la Loi-programme du 2 août 2002 et mis en œuvre par l’A.R. du 3

mai 2003, il a été actif à partir de l’exercice d’imposition 2004, conformément au

nouvel article 194ter du C.I.R.

C’est un avantage fiscal qui est accordé pour encourager les sociétés belges et les

établissements belges de sociétés soumises à l’impôt des non-résidents à investir

dans la production d’œuvres cinématographiques belges agréées.

Cet avantage fiscal consiste en une immunisation à concurrence de 150 % des

sommes investies dans les œuvres audiovisuelles. Cette immunisation est toutefois

plafonnée, par société, à 50 % des bénéfices réservés imposables de la période

imposable avec également un plafond de 750.000,00 €.

Je vais dans ce mémoire tenter de visualiser ce mécanisme du point de vue

théorique et pratique.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 5

CHAPITRE I :

DEVELOPPEMENT THEORIQUE DU TAX-SHELTER

I. Qui sont les intervenants à l’octroi de l’exonérat ion « Tax-Shelter » ?

Selon l’Art.194ter, CIR 92, les sociétés pouvant prétendre à l’octroi de l’exonération « Tax-shelter » doivent conclure une « convention cadre » avec un type de société précise et dans une œuvre bien définie. Par application à cet article, on peut définir cela comme suit : a) la société de résidence de production audiovisuelle doit être une société dont

l’objet principal de ses statuts est « le développement et la production d’œuvres audiovisuelle ».

b) L’œuvre audiovisuelle doit être une œuvre belge et agréée définie comme un

long métrage, un téléfilm de fiction de longue durée, un documentaire, un film d’animation de longue durée.

c) La société qui investit doit être une société résidente ou un établissement belge d’une société étrangère.

d) Aucune des deux intervenantes ne peut être une entreprise de télédiffusion, ni

être liée à des entreprises belges ou étrangères de télédiffusion.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 6

II. Quelles sont les conditions pour bénéficier de l’exonération ?

Les conditions pour bénéficier de l’exonération fiscale sont :

- Etre une société belge ou résidente en Belgique à l’exception des sociétés

dont l’objet principal est la production et le développement d’œuvres

audiovisuelles et les sociétés de télédiffusion ;

- Investir dans une œuvre audiovisuelle et cinématographique belge agréée par

les services compétents de l’une des trois Communautés de Belgique (la

Communauté française, la Communauté flamande, la Communauté

germanophone) comme œuvre européenne.

- L’œuvre audiovisuelle doit être :

o un long métrage de fiction, documentaire ou d’animation destiné au

cinéma ;

o un téléfilm de fonction longue, (à l’unité, en série ou collection) ;

o un programme télévisuel documentaire ;

o une collection télévisuelle d’animation ;

o des séries de fiction à contenu éducatif, culturel et informatif, destinées

aux enfants et jeunes entre 0 et 16 ans.

- L’investissement doit être fait sous deux conditions : 40 % maximum sous

forme de prêt et 60 % minimum sous forme d’acquisition des droits de

production ou d’exploitation de l’œuvre audiovisuelle.

- Un convention-cadre doit être conclue et jointe à la déclaration fiscale à l’impôt

des sociétés.

Il est également possible de solliciter un ruling1 auprès du Service des décisions

anticipées du SPF Finances. Cette procédure n’est pas obligatoire. (cfr le site

« www.ruling.be »)

1 Décision anticipée de l’administration fiscale qui donne un accord de principe aux conséquences

fiscales d’une opération.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 7

III. La convention-cadre

III.1. Définition La convention-cadre est l’accord de base conclu entre la société résidente de

production audiovisuelle et une ou plusieurs sociétés résidentes ou établissements

belges de sociétés non-résidentes (investisseurs) en vue du financement de la

production audiovisuelle belge. (art.194ter, &1er, al. 1er, 2°, CIR92)

Elle doit contenir des mentions obligatoires qui conditionnent sa validité et l’octroi de

l’exonération. Elle constitue également le point de départ de plusieurs délais.

Ces mentions constituent une garantie contractuelle entre les parties quant au

respect et la portée de leurs engagements

III.2. Mentions obligatoires 1° La dénomination et l’objet social de la société résidente de production

audiovisuelle ;

2° La dénomination et l’objet social de la société résidente ou l’établissement belge

de la société non-résidente ;

3° Le montant total des sommes affectées ;

4° L’identification et la description de d’œuvre au diovisuelle agréée qui fait l’objet de

la convention-cadre ;

5° Le budget des dépenses qui seront nécessaires à la production de l’œuvre

audiovisuelle avec la distinction de la partie incombant à la société résidente de

production audiovisuelle et celle de la société investisseuse ;

6° Le mode de rémunération convenu des sommes affec tées, selon leur nature, à

l’exécution de la convention-cadre ;

7° La garantie que la société investisseuse n’est p as une société résidente de

production audiovisuelle, ni une entreprise de télédiffusion et que les prêteurs ne

sont pas des établissements de crédit ;

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 8

8° La société résidente de production audiovisuelle s’engage par la présente

convention-cadre à dépenser en Belgique 150% du montant investi autrement que

sous la forme de prêt. Elle s’engage à affecter la totalité des sommes versées à

l’exécution du budget des dépenses globales de l’œuvre audiovisuelle belge agréée,

et de limiter le total des sommes affectées sous forme de prêt à 40% maximum.

IV. Quelles sont les conditions d’octroi de l’exonérat ion ? L’octroi et le maintien de l’exonération est soumis à plusieurs obligations :

A) Dans le chef de la société investisseuse :

• 1° Condition d’intangibilité : les bénéfices exoné rés doivent être comptabilisés

dans un compte distinct du passif et y rester jusqu’à la date à laquelle la

dernière des attestations obligatoires est reçue;

• 2° Incessibilité temporaire des droits : limitée à une période maximale de 18

mois à dater de la signature de la convention-cadre ;

• 3° Les bénéfices immunisés ne peuvent servir de ba se de calcul de

rémunérations ou attributions quelconques jusqu’à la date à laquelle la

dernière des attestations visées au point 5°) est r eçue.

Date à laquelle, ces bénéfices immunisés deviendront des réserves

disponibles.

• 4° Le financement maximum, par l’ensemble des soci étés résidentes qui ont

conclu la convention cadre, ne peut dépasser 50 % du budget global des

dépenses de l’œuvre audiovisuelle belge agréée. Vérifié sur le budget final et

non sur les prévisions. La société résidente de production tient à disposition

toutes les pièces justificatives (copie des conventions-cadres, budget global

clôturé des dépenses, montants effectivement versés en exécution de la

convention-cadre, dates des versements, preuve de l'affectation effective à

l'exécution du budget) ;

• 5° Une copie de la convention-cadre et l’attestati on d’agrément de l’œuvre

octroyé par la Communauté (Française, Néerlandophone ou Germanophone)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 9

compétente doivent être annexées à la déclaration fiscale relative à l’exercice

d’imposition pour lequel l’exonération est demandée pour la première fois.

• 6° Au plus tard, dans les quatre ans à dater de la signature de la convention-

cadre, la société qui revendique l’exonération doit remettre :

- le document émanant du contrôle dont dépend la société de production

audiovisuelle, attestant le respect des conditions de dépenses du budget

prévues par la convention-cadre et la preuve du versement des sommes à la

société de production audiovisuelle dans un délai de dix-huit mois à dater de

la signature de la convention-cadre ;

- le document de la Communauté compétente qui atteste que l’œuvre est

achevée et que le financement global a bien été effectué dans les conditions

et les plafonds prévus dans la convention-cadre.

B) Dans le chef de la société productrice :

• 1° Le total des sommes versées en exonération des bénéfices doit être

affecté à l’exécution du budget global des dépenses de la production de

l’œuvre audiovisuelle dans les 18 mois de la signature de la convention-

cadre.

Les dépenses pour la production et l’exploitation de l’œuvre audiovisuelle

faites en Belgique doivent être d’au moins 150% des sommes globales

affectées autrement que sous forme de prêt, établit par la convention-cadre,

mais ne peuvent dépasser 50 % du budget global de l’œuvre audiovisuelle.

Les dépenses acceptées comme dépenses de production et d’exploitation

effectuées en Belgique doivent être constitutives de revenus professionnels

imposables dans le chef du bénéficiaire, à l’impôt des personnes physiques, à

l’impôt des sociétés ou à l’impôt des non-résidents.

Ces dépenses sont notamment :

- le cachet d’un acteur non-résident soumis à l’INR/IPP ;

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 10

- les prestations de services payées à un établissement belge d’une société

étrangère. Toutefois, si cette société fait appel à des sous-traitants pour la

réalisation des ces prestations de services, les dépenses seront considérées

comme des dépenses effectuées en Belgique si elles ne dépassent pas 10%

de la dépense globale ;

- le paiement des prestations de services effectuées à l’étranger par un

résident belge ;

- toutes les charges patronales et personnelles concernant les acteurs,

figurants, techniciens, et autres participants au tournage, qui sont versées à

un organisme de sécurité sociale établi en Belgique ;

- les frais financiers payés aux prêteurs en exécution de la convention-cadre.

Toutefois, les frais de distribution et de promotion ne sont pas considérés

comme des dépenses de production et n’entre donc pas en ligne de compte

dans le calcul des 150%.

• 2° Le montant maximum affecté sous forme de prêt ne peut dépasser 40 %

du total des sommes affectées à l’exécution de la convention-cadre en

exonération des bénéfices par l’ensemble des sociétés résidentes qui ont

conclu la convention c'est-à-dire par convention-cadre globalement et non par

investisseur.

• 3° La société doit produire l’attestation de l’ONSS prouvant qu’elle n’a aucun

arriéré auprès de l’ONSS au moment de la conclusion de la convention-cadre.

Une telle attestation doit être demandée à la conclusion de chaque

convention-cadre s’il y en a eu plusieurs pour une même œuvre audio-

visuelle.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 11

V. Exonération fiscale temporaire des montants versés

Le régime d’exonération s’organise en deux phases :

La première phase est temporaire et comporte les conditions énumérées au

chapitre IV.

Ces conditions doivent être respectées de manière ininterrompue

La deuxième phase consiste à exonérer de manière définitive et

inconditionnelle les sommes versées au bout d’une période maximale de

quatre années suivant la signature de la convention-cadre.

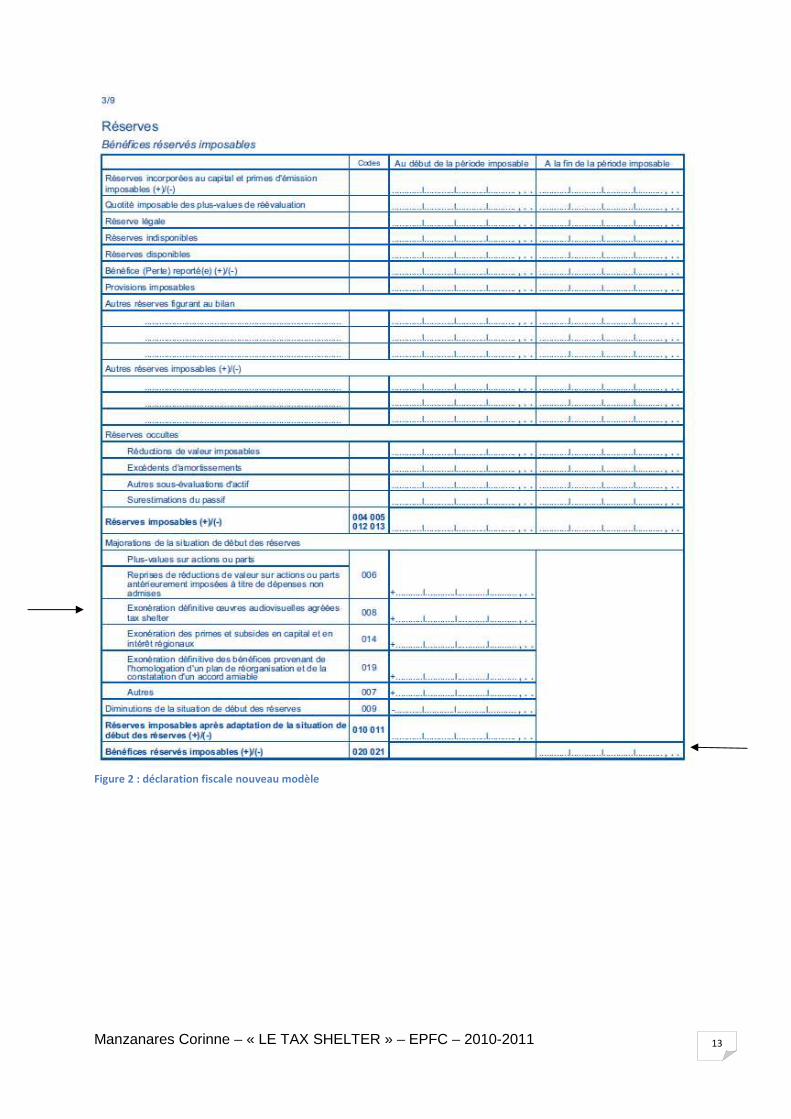

C’est pour cela qu’il y a eu un ajout dans le lay-out de la déclaration fiscale à

l’impôt des sociétés. Le code 008 « exonération définitive œuvres

audiovisuelles agréées Tax Shelter » a été rajouté au point 1.A.j)

(Voir figures 1 et 2, pages 12 et 13)

Si les conditions ne sont pas respectées, cette phase consiste à taxer ces

mêmes sommes au terme de cette même période.

Cette exonération comporte une double limite :

- Elle est limitée à 50 % des bénéfices réservés imposables de la période

imposable. Bénéfices déterminés avant la constitution de la réserve

exonérée.

Ce montant doit être indiqué dans un compte distinct au passif du bilan, un

compte de la classe 132 « Réserves Immunisées » ;

- Le montant limité ne peut pas dépasser 750.000,00€, c’est-à-dire 150% du

montant maximum engagé de 500.000,00€.

La base de calcul est l’augmentation des bénéfices réservés imposables de la

période imposable.

Le calcul de cette limite influence le montant des bénéfices réservés imposables

et entraîne donc un ajustement du montant de la dette fiscale estimée qui a été

déterminée avant la constitution de la réserve exonérée.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 12

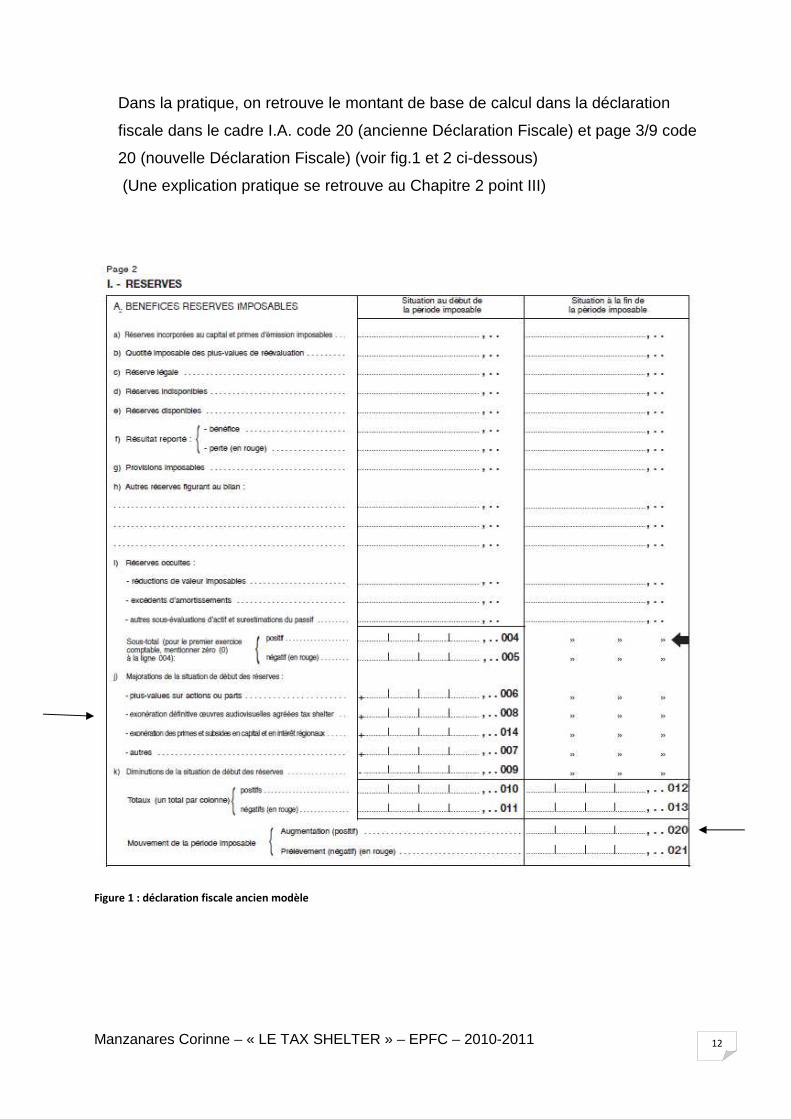

Dans la pratique, on retrouve le montant de base de calcul dans la déclaration

fiscale dans le cadre I.A. code 20 (ancienne Déclaration Fiscale) et page 3/9 code

20 (nouvelle Déclaration Fiscale) (voir fig.1 et 2 ci-dessous)

(Une explication pratique se retrouve au Chapitre 2 point III)

Figure 1 : déclaration fiscale ancien modèle

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 13

Figure 2 : déclaration fiscale nouveau modèle

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 14

VI. Reprise de l’exonération fiscale temporaire Le non respect d’une des conditions citées précédemment, (insérées obligatoirement

dans la convention-cadre et qui constitue une garantie contractuelle entre les parties

dans le respect de leurs engagements), a pour conséquence la reprise de

l’exonération temporaire et donc l’imposition des bénéfices antérieurement exonérés

au cours de la période imposable.

Ces bénéfices doivent être reportés dans le cadre I.A (page 3/9 de la DF 2011) de la

déclaration fiscale et dans le relevé 328R de la période imposable au cours de

laquelle la ou les conditions n’ont pas été respectées. On retrouve ce montant au

cadre I.B, rubrique i, code 309 (page 4/9 code 309 dans la DF 2011) et au relevé

328S de la société résidente au début de la période imposable concernée.

(Voir Chapitre 2 point III)

Egalement, si la société résidente ne peut produire les attestations nécessaires à

l’octroi de l’exonération dans les quatre ans après la conclusion de la convention-

cadre, le bénéfice exonéré auparavant est aussi considéré comme un bénéfice de la

période imposable au cours de laquelle le délai de quatre ans expire. La reprise se

fait de la même façon que pour le non- respect d’une des conditions.

L’art 416, al.2, CIR 92 a prévu, bien entendu, que dans le cas du non-respect de ces

obligations, un intérêt de retard sera dû sur la partie de l’Isoc qui se rapporte à ces

montants exonérés qui deviennent imposables et calculé à dater du 1er janvier de

l’année de l’exercice d’imposition se rapportant à la première exonération.

Texte Légal2 :

Dans l'éventualité où l'une ou l'autre de ces conditions cesse d'être observée ou fait défaut pendant

une période imposable quelconque, les bénéfices antérieurement immunisés sont considérés comme des

bénéfices obtenus au cours de cette période imposable. Dans l'éventualité où la société qui réclame

l'exonération n'a pas reçu les attestations mentionnées aux 7° et 7°bis, dans les quatre ans après la

conclusion de la convention-cadre destinée à la production d'une œuvre audiovisuelle, le bénéfice

exonéré auparavant est considéré comme bénéfice de la période imposable pendant laquelle le délai de

quatre ans expire.

2 Circulaire n° Ci.RH.421/566.524 (AFER 42/2004 - AAF 18/2004) dd. 23.12.2004 (fisconetplus)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 15

5. Art. 416, al. 2, CIR 92, tel qu'inséré par l'art. 129 de la loi-programme du 2 août 2002 (M.B.

29.08.2002) et modifié par l'art. 292 de la loi-programme du 22 décembre 2003 (M.B.

31.12.2003) et par l'art. 3 de la loi du 17 mai 2004 (M.B. 04.06.2004).

"Par dérogation à l'article 414 et sans préjudice de l'application des articles 444 et 445, il est dû sur la

partie de l'impôt qui se rapporte proportionnellement aux montants réservés qui deviennent imposables

en vertu de l'article 194ter, § 4, alinéa 2, du fait du non-respect des conditions visées au § 4, alinéa 1er,

3° à 7°bis, du même article, un intérêt de retard, calculé conformément à l'article 414, à partir du

1er janvier de l'année portant le millésime de l'exercice d'imposition pour lequel l'immunité a été

accordée.".

VII. Exonération fiscale définitive Lorsque, par contre, toutes les conditions sont remplies et respectées, l’exonération

devient définitive et inconditionnelle. Les sommes exonérées temporairement le sont

définitivement à dater de l’exercice d’imposition qui se rapporte à la période

imposable de la réception de la dernière attestation reçue.

Les deux attestations prévues par l’art.194ter, § 4, al.1er ,7°et 7°bis (Circulaire n°

Ci.RH.421/566.524) sont des attestations qui doivent être réclamées auprès du

Contrôle Sociétés dont dépend la société résidente de production audiovisuelle pour

la première, et auprès de la Communauté concernée par la société résidente qui

demande le maintien de l’exonération pour la seconde.

Ces attestations doivent être délivrées au plus tard dans les quatre ans suivant la

conclusion de la convention-cadre.

Les sommes définitivement exonérées sont déclarées au cadre I.A, de la déclaration

fiscale (page 3/9 de la DF 2011) relative à l’exercice d’imposition se rapportant à la

période imposable où la dernière attestation a été délivrée.

Le montant ajouté aux réserves taxées dans la période imposable est neutralisé par

l’ajout de ce montant à la rubrique 008 de la déclaration fiscale « Majorations de la

situation de début des réserves » « exonération définitive œuvres audiovisuelles

agréées tax shelter » (page 3/9 dans la DF 2011).

(Voir Chapitre 2 point III)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 16

VIII. Dépenses Non Admises

Pour ne pas avoir une double « exonération », l’art 194ter a prévu que les charges

constituées par des pertes, moins-values, amortissements, provisions, réductions de

valeurs et autres, se rapportant à l’œuvre audiovisuelle, ne sont pas déductibles à

titre de frais ou de pertes professionnelles et doivent donc être reprises dans la

rubrique « dépenses non admises » de la déclaration fiscale à l’ISOC.

Texte Légal3 :

§ 6. Les dispositions qui précèdent ne portent pas préjudice au droit de la société de revendiquer la

déduction éventuelle, au titre de frais professionnels et dans le respect des conditions visées aux articles

49 et suivants, d'autres montants que ceux visés au § 2 et destinés eux aussi à promouvoir la production

d'œuvres audiovisuelles.

Par dérogation aux articles 23, 48, 49 et 61, les frais et les pertes, ainsi que les réductions de valeur,

provisions et amortissements portant, selon le cas, sur les droits de créance et sur les droits de

production et d'exploitation de l'œuvre audiovisuelle, résultant de prêts ou d'opérations visés au § 2, ne

sont pas déductibles à titre de frais ou de pertes professionnelles, ni exonérés. ".

IX. Report de l’exonération

Si la société investisseuse n’a pas ou pas suffisamment de bénéfices réservés

imposables dans la période imposable concernée par l’exonération, le montant des

sommes affectées non exonérées peut faire l’objet d’un report sur les bénéfices des

périodes imposables suivantes.

Toutefois, ce report est limité au plus tard jusqu’à l’exercice d’imposition qui se

rapporte à la période imposable qui précède celle au cours de laquelle la dernière

des attestations visées par l’art.194ter, § 4, al.1er ,7°et 7°bis (Circulaire n°

Ci.RH.421/566.524) sera reçue.

3 Circulaire n° Ci.RH.421/566.524 (AFER 42/2004 - AAF 18/2004) dd. 23.12.2004 (fisconetplus)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 17

Le report s’effectue dans les mêmes limites que celles prévues pour l’exonération

à savoir :

- une limite à concurrence de 50% des bénéfices réservés imposable de la

période imposable :

- un montant absolu de 750.000 Euros.

Texte Légal4 :

§ 3. Par période imposable, l'immunité prévue au § 2 est accordée à concurrence d'un montant limité

à 50 p.c., plafonnés à 750 000 EUR, des bénéfices réservés imposables de la période imposable,

déterminés avant la constitution de la réserve immunisée visée au § 4.

En cas d'absence ou d'insuffisance de bénéfices d'une période imposable pour laquelle les sommes

sont affectées à l'exécution de la convention-cadre, l'exonération non accordée pour cette période

imposable est reportée successivement sur les bénéfices des périodes imposables suivantes, sans que,

par période imposable, l'immunité puisse excéder les limites visées à l'alinéa précédent.

L'exonération qui est revendiquée en raison des sommes effectivement versées en application du § 2,

alinéa 1er, et du report visé à l'alinéa 2 est accordée au plus tard pour l'exercice d'imposition qui se

rapporte à la période imposable qui précède celle au cours de laquelle la dernière des attestations visées

au § 4, alinéa 1er, 7° et 7°bis, est reçue.

28

4 Circulaire n° Ci.RH.421/566.524 (AFER 42/2004 - AAF 18/2004) dd. 23.12.2004 (fisconetplus)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 18

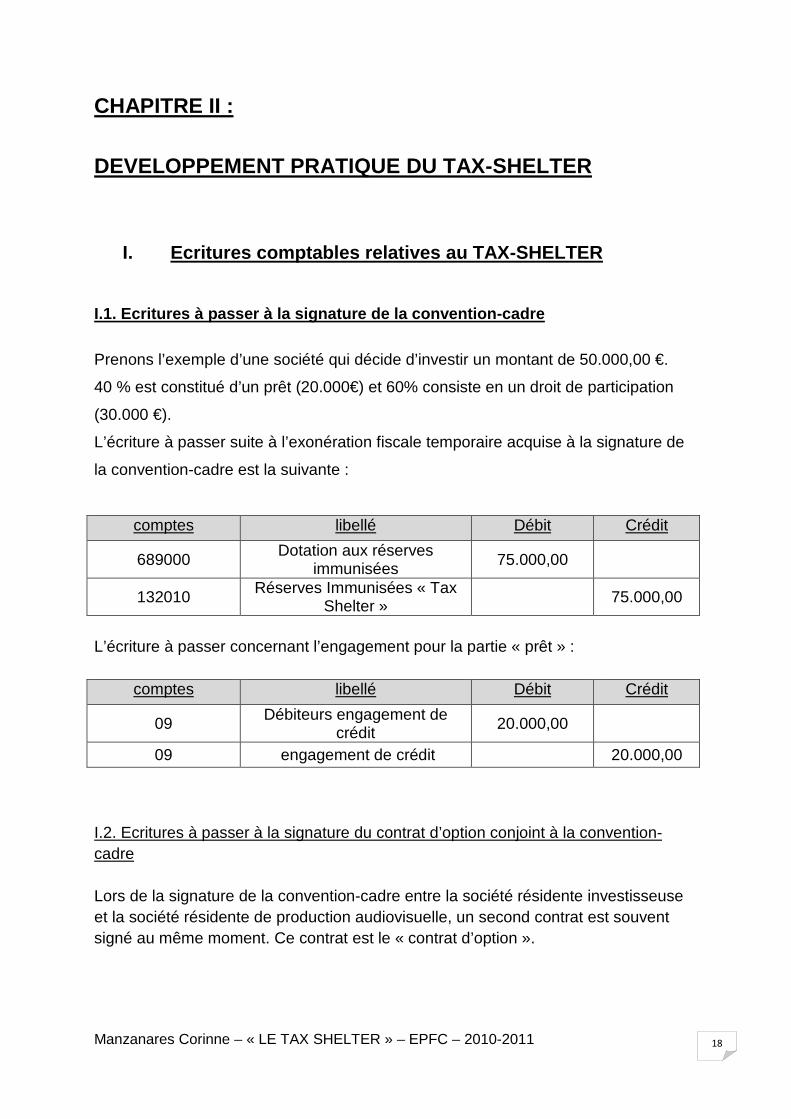

CHAPITRE II :

DEVELOPPEMENT PRATIQUE DU TAX-SHELTER

I. Ecritures comptables relatives au TAX-SHELTER

I.1. Ecritures à passer à la signature de la conven tion-cadre Prenons l’exemple d’une société qui décide d’investir un montant de 50.000,00 €.

40 % est constitué d’un prêt (20.000€) et 60% consiste en un droit de participation

(30.000 €).

L’écriture à passer suite à l’exonération fiscale temporaire acquise à la signature de

la convention-cadre est la suivante :

comptes libellé Débit Crédit

689000 Dotation aux réserves

immunisées 75.000,00

132010 Réserves Immunisées « Tax

Shelter » 75.000,00

L’écriture à passer concernant l’engagement pour la partie « prêt » :

comptes libellé Débit Crédit

09 Débiteurs engagement de crédit

20.000,00

09 engagement de crédit 20.000,00

I.2. Ecritures à passer à la signature du contrat d’option conjoint à la convention-cadre Lors de la signature de la convention-cadre entre la société résidente investisseuse et la société résidente de production audiovisuelle, un second contrat est souvent signé au même moment. Ce contrat est le « contrat d’option ».

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 19

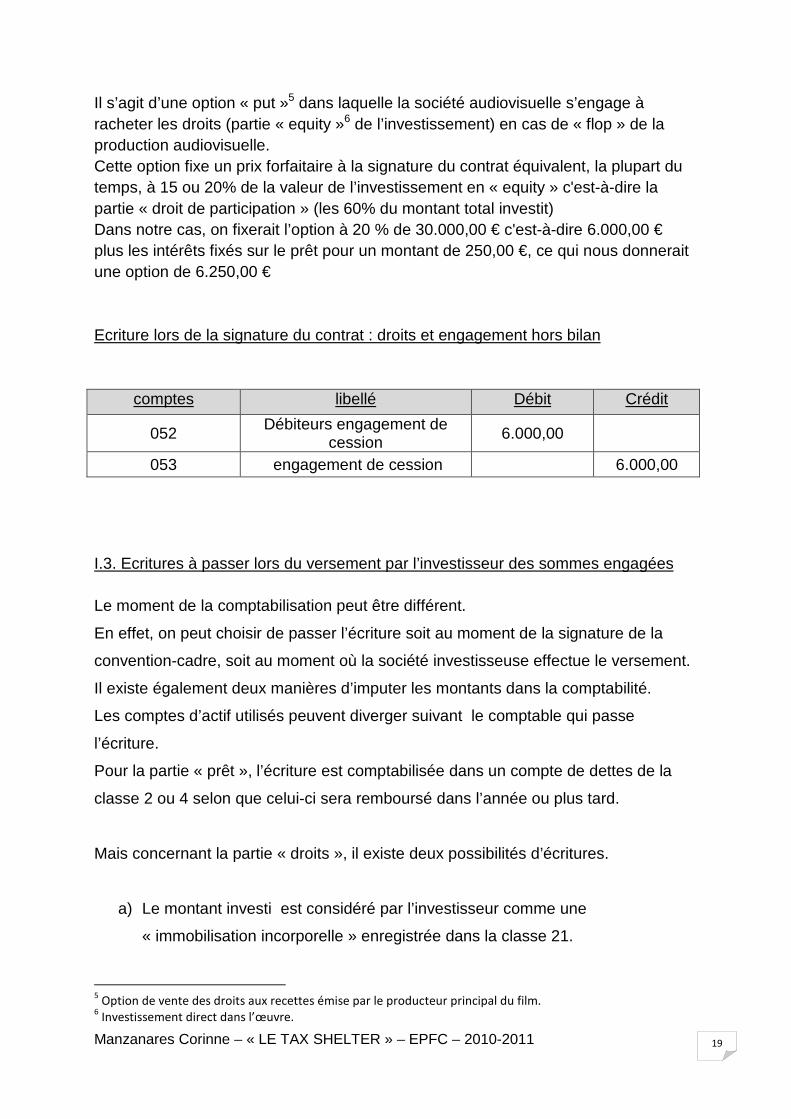

Il s’agit d’une option « put »5 dans laquelle la société audiovisuelle s’engage à racheter les droits (partie « equity »6 de l’investissement) en cas de « flop » de la production audiovisuelle. Cette option fixe un prix forfaitaire à la signature du contrat équivalent, la plupart du temps, à 15 ou 20% de la valeur de l’investissement en « equity » c'est-à-dire la partie « droit de participation » (les 60% du montant total investit) Dans notre cas, on fixerait l’option à 20 % de 30.000,00 € c'est-à-dire 6.000,00 € plus les intérêts fixés sur le prêt pour un montant de 250,00 €, ce qui nous donnerait une option de 6.250,00 € Ecriture lors de la signature du contrat : droits et engagement hors bilan

comptes libellé Débit Crédit

052 Débiteurs engagement de

cession 6.000,00

053 engagement de cession 6.000,00

I.3. Ecritures à passer lors du versement par l’investisseur des sommes engagées Le moment de la comptabilisation peut être différent.

En effet, on peut choisir de passer l’écriture soit au moment de la signature de la

convention-cadre, soit au moment où la société investisseuse effectue le versement.

Il existe également deux manières d’imputer les montants dans la comptabilité.

Les comptes d’actif utilisés peuvent diverger suivant le comptable qui passe

l’écriture.

Pour la partie « prêt », l’écriture est comptabilisée dans un compte de dettes de la

classe 2 ou 4 selon que celui-ci sera remboursé dans l’année ou plus tard.

Mais concernant la partie « droits », il existe deux possibilités d’écritures.

a) Le montant investi est considéré par l’investisseur comme une

« immobilisation incorporelle » enregistrée dans la classe 21.

5 Option de vente des droits aux recettes émise par le producteur principal du film.

6 Investissement direct dans l’œuvre.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 20

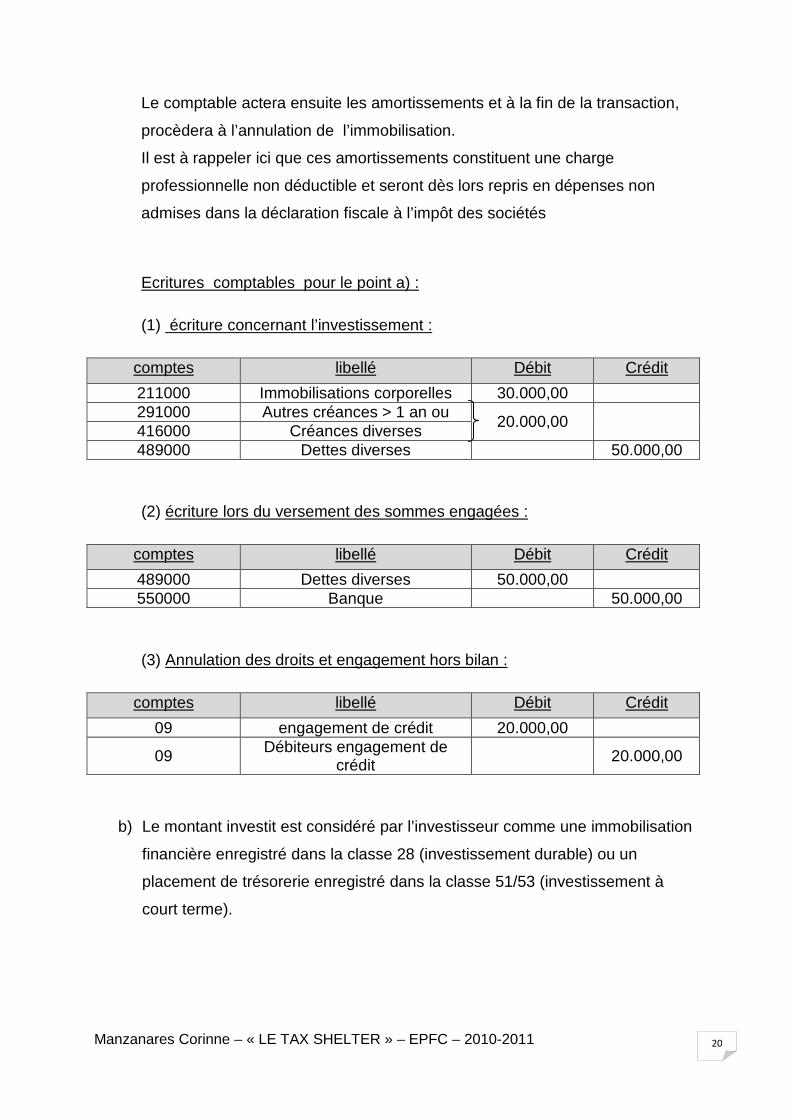

Le comptable actera ensuite les amortissements et à la fin de la transaction,

procèdera à l’annulation de l’immobilisation.

Il est à rappeler ici que ces amortissements constituent une charge

professionnelle non déductible et seront dès lors repris en dépenses non

admises dans la déclaration fiscale à l’impôt des sociétés

Ecritures comptables pour le point a) : (1) écriture concernant l’investissement :

comptes libellé Débit Crédit

211000 Immobilisations corporelles 30.000,00 291000 Autres créances > 1 an ou

20.000,00 416000 Créances diverses 489000 Dettes diverses 50.000,00

(2) écriture lors du versement des sommes engagées :

comptes libellé Débit Crédit

489000 Dettes diverses 50.000,00 550000 Banque 50.000,00

(3) Annulation des droits et engagement hors bilan :

comptes libellé Débit Crédit

09 engagement de crédit 20.000,00

09 Débiteurs engagement de crédit

20.000,00

b) Le montant investit est considéré par l’investisseur comme une immobilisation

financière enregistré dans la classe 28 (investissement durable) ou un

placement de trésorerie enregistré dans la classe 51/53 (investissement à

court terme).

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 21

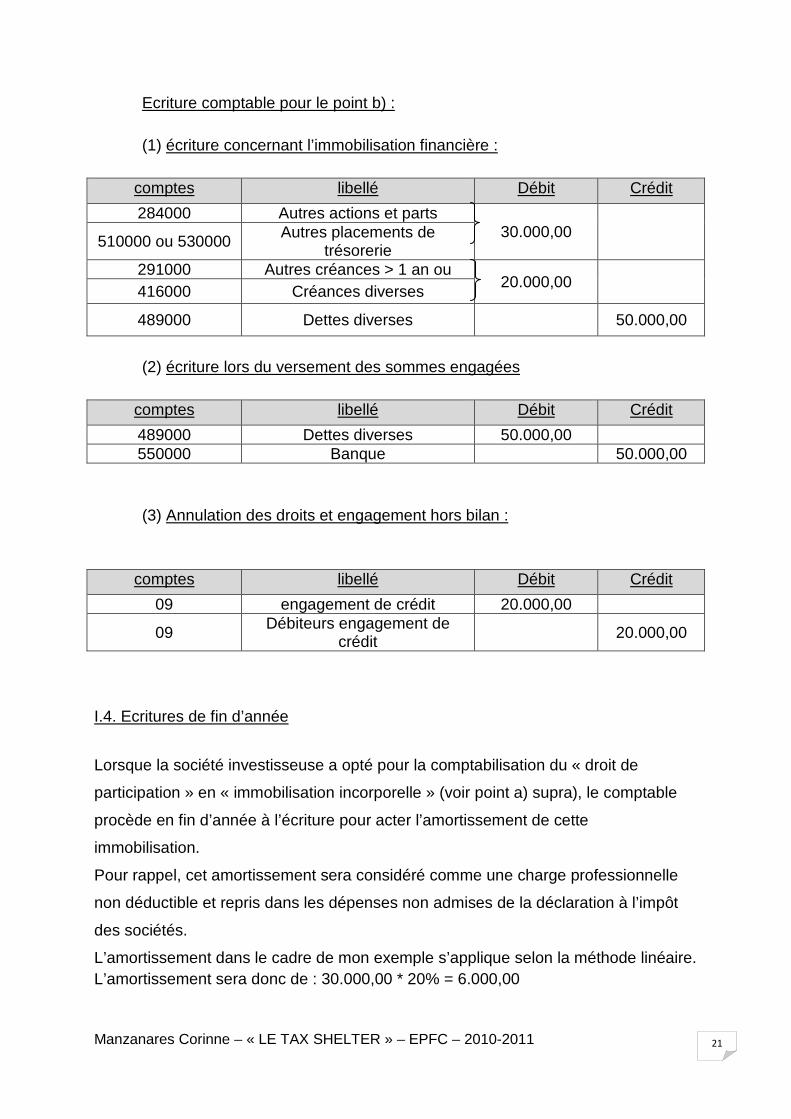

Ecriture comptable pour le point b) : (1) écriture concernant l’immobilisation financière :

comptes libellé Débit Crédit

284000 Autres actions et parts 30.000,00

510000 ou 530000 Autres placements de

trésorerie 291000 Autres créances > 1 an ou

20.000,00 416000 Créances diverses

489000 Dettes diverses 50.000,00

(2) écriture lors du versement des sommes engagées

comptes libellé Débit Crédit

489000 Dettes diverses 50.000,00 550000 Banque 50.000,00

(3) Annulation des droits et engagement hors bilan :

comptes libellé Débit Crédit

09 engagement de crédit 20.000,00

09 Débiteurs engagement de

crédit 20.000,00

I.4. Ecritures de fin d’année

Lorsque la société investisseuse a opté pour la comptabilisation du « droit de

participation » en « immobilisation incorporelle » (voir point a) supra), le comptable

procède en fin d’année à l’écriture pour acter l’amortissement de cette

immobilisation.

Pour rappel, cet amortissement sera considéré comme une charge professionnelle

non déductible et repris dans les dépenses non admises de la déclaration à l’impôt

des sociétés.

L’amortissement dans le cadre de mon exemple s’applique selon la méthode linéaire. L’amortissement sera donc de : 30.000,00 * 20% = 6.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 22

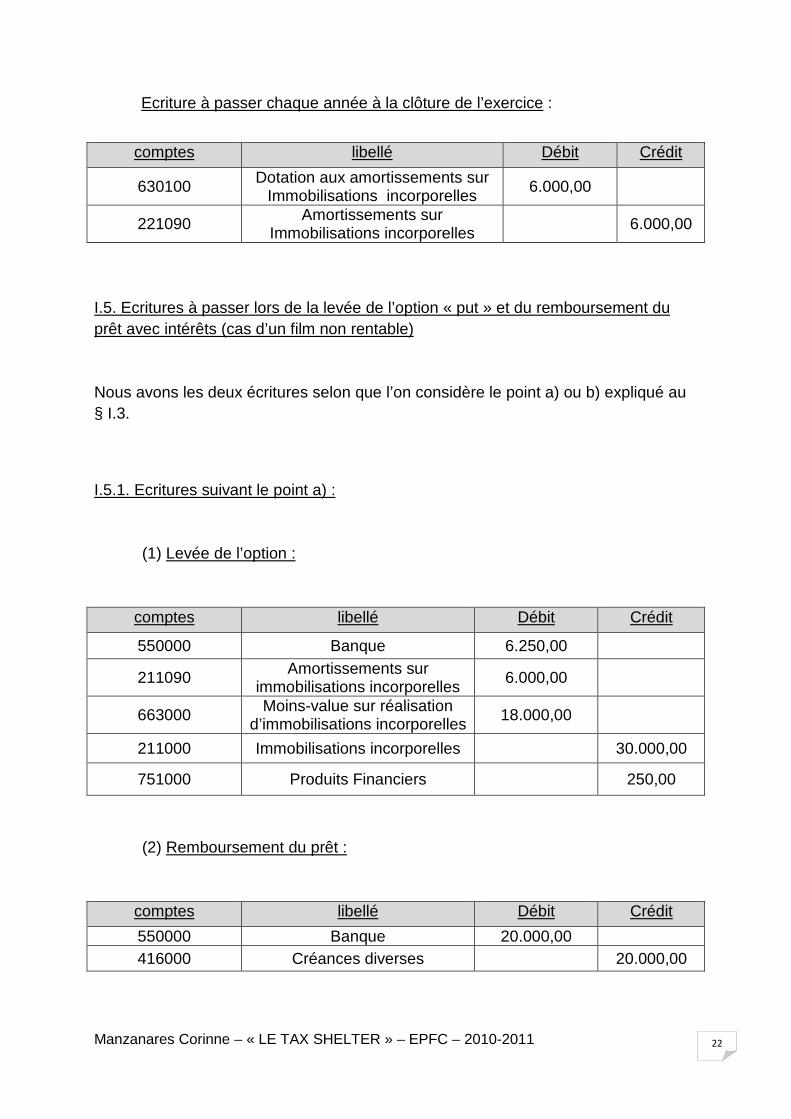

Ecriture à passer chaque année à la clôture de l’exercice :

comptes libellé Débit Crédit

630100 Dotation aux amortissements sur Immobilisations incorporelles

6.000,00

221090 Amortissements sur Immobilisations incorporelles

6.000,00

I.5. Ecritures à passer lors de la levée de l’option « put » et du remboursement du prêt avec intérêts (cas d’un film non rentable) Nous avons les deux écritures selon que l’on considère le point a) ou b) expliqué au § I.3.

I.5.1. Ecritures suivant le point a) :

(1) Levée de l’option :

comptes libellé Débit Crédit

550000 Banque 6.250,00

211090 Amortissements sur immobilisations incorporelles

6.000,00

663000 Moins-value sur réalisation d’immobilisations incorporelles

18.000,00

211000 Immobilisations incorporelles 30.000,00

751000 Produits Financiers 250,00

(2) Remboursement du prêt :

comptes libellé Débit Crédit

550000 Banque 20.000,00 416000 Créances diverses 20.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 23

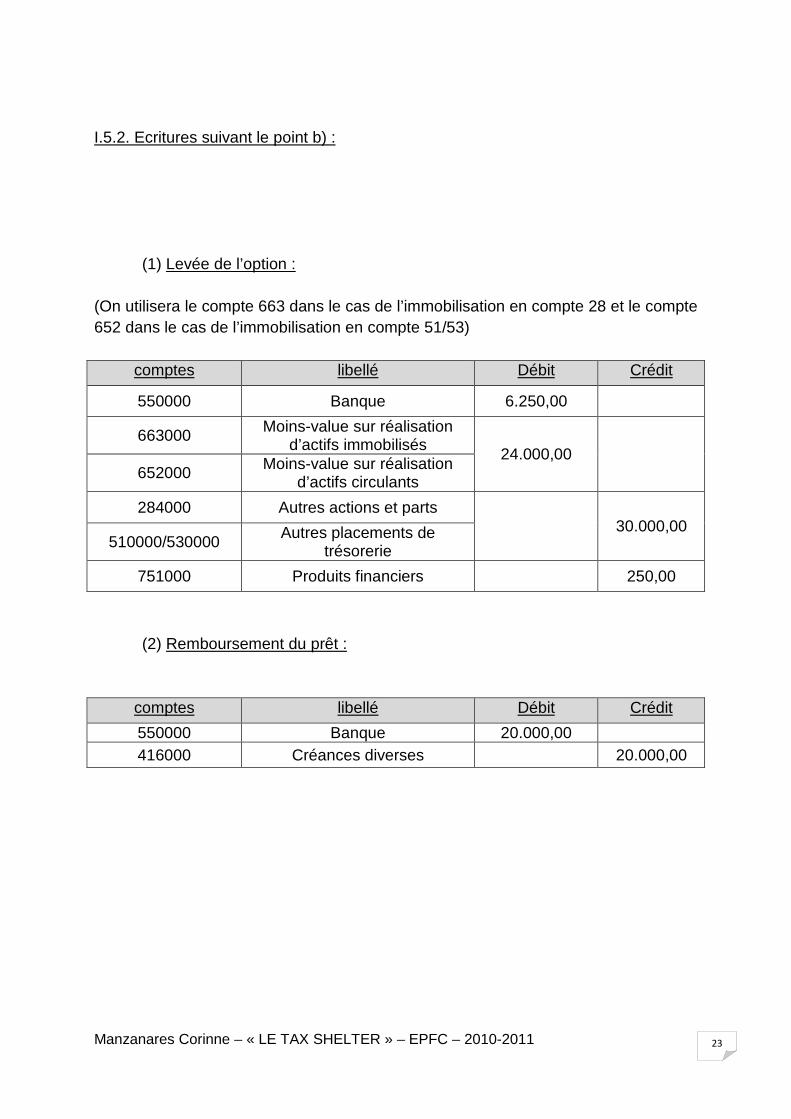

I.5.2. Ecritures suivant le point b) :

(1) Levée de l’option : (On utilisera le compte 663 dans le cas de l’immobilisation en compte 28 et le compte 652 dans le cas de l’immobilisation en compte 51/53)

comptes libellé Débit Crédit

550000 Banque 6.250,00

663000 Moins-value sur réalisation d’actifs immobilisés

24.000,00 652000 Moins-value sur réalisation

d’actifs circulants

284000 Autres actions et parts 30.000,00

510000/530000 Autres placements de

trésorerie

751000 Produits financiers 250,00

(2) Remboursement du prêt :

comptes libellé Débit Crédit

550000 Banque 20.000,00 416000 Créances diverses 20.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 24

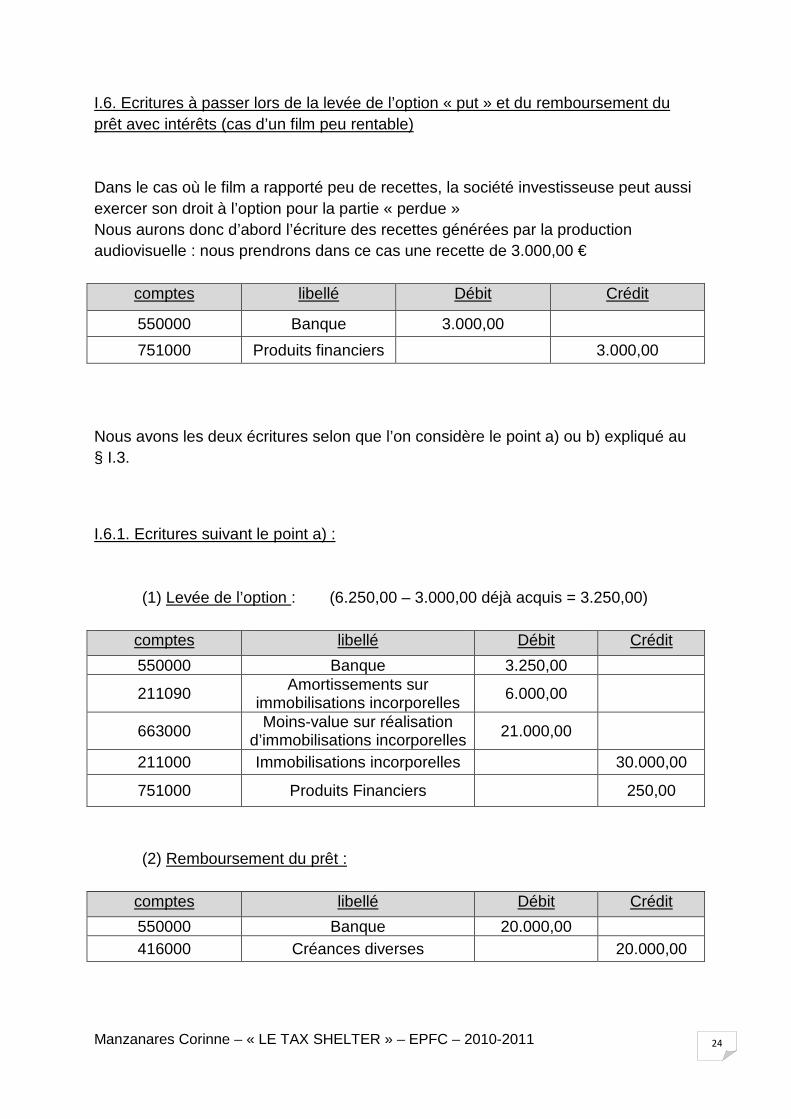

I.6. Ecritures à passer lors de la levée de l’option « put » et du remboursement du prêt avec intérêts (cas d’un film peu rentable) Dans le cas où le film a rapporté peu de recettes, la société investisseuse peut aussi exercer son droit à l’option pour la partie « perdue » Nous aurons donc d’abord l’écriture des recettes générées par la production audiovisuelle : nous prendrons dans ce cas une recette de 3.000,00 €

comptes libellé Débit Crédit

550000 Banque 3.000,00

751000 Produits financiers 3.000,00 Nous avons les deux écritures selon que l’on considère le point a) ou b) expliqué au § I.3.

I.6.1. Ecritures suivant le point a) :

(1) Levée de l’option : (6.250,00 – 3.000,00 déjà acquis = 3.250,00)

comptes libellé Débit Crédit

550000 Banque 3.250,00

211090 Amortissements sur immobilisations incorporelles

6.000,00

663000 Moins-value sur réalisation

d’immobilisations incorporelles 21.000,00

211000 Immobilisations incorporelles 30.000,00

751000 Produits Financiers 250,00

(2) Remboursement du prêt :

comptes libellé Débit Crédit

550000 Banque 20.000,00 416000 Créances diverses 20.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 25

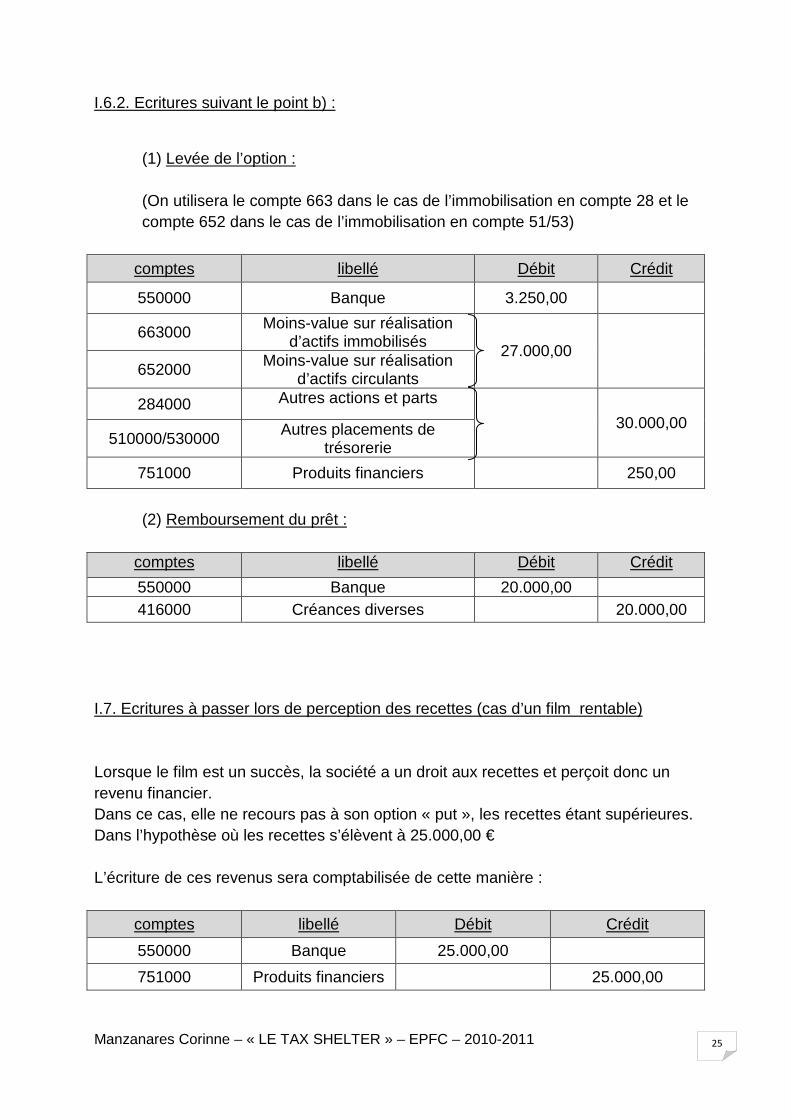

I.6.2. Ecritures suivant le point b) :

(1) Levée de l’option :

(On utilisera le compte 663 dans le cas de l’immobilisation en compte 28 et le compte 652 dans le cas de l’immobilisation en compte 51/53)

comptes libellé Débit Crédit

550000 Banque 3.250,00

663000 Moins-value sur réalisation d’actifs immobilisés

27.000,00 652000 Moins-value sur réalisation

d’actifs circulants

284000 Autres actions et parts

30.000,00 510000/530000

Autres placements de trésorerie

751000 Produits financiers 250,00

(2) Remboursement du prêt :

comptes libellé Débit Crédit

550000 Banque 20.000,00 416000 Créances diverses 20.000,00

I.7. Ecritures à passer lors de perception des recettes (cas d’un film rentable) Lorsque le film est un succès, la société a un droit aux recettes et perçoit donc un revenu financier. Dans ce cas, elle ne recours pas à son option « put », les recettes étant supérieures. Dans l’hypothèse où les recettes s’élèvent à 25.000,00 € L’écriture de ces revenus sera comptabilisée de cette manière :

comptes libellé Débit Crédit

550000 Banque 25.000,00

751000 Produits financiers 25.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 26

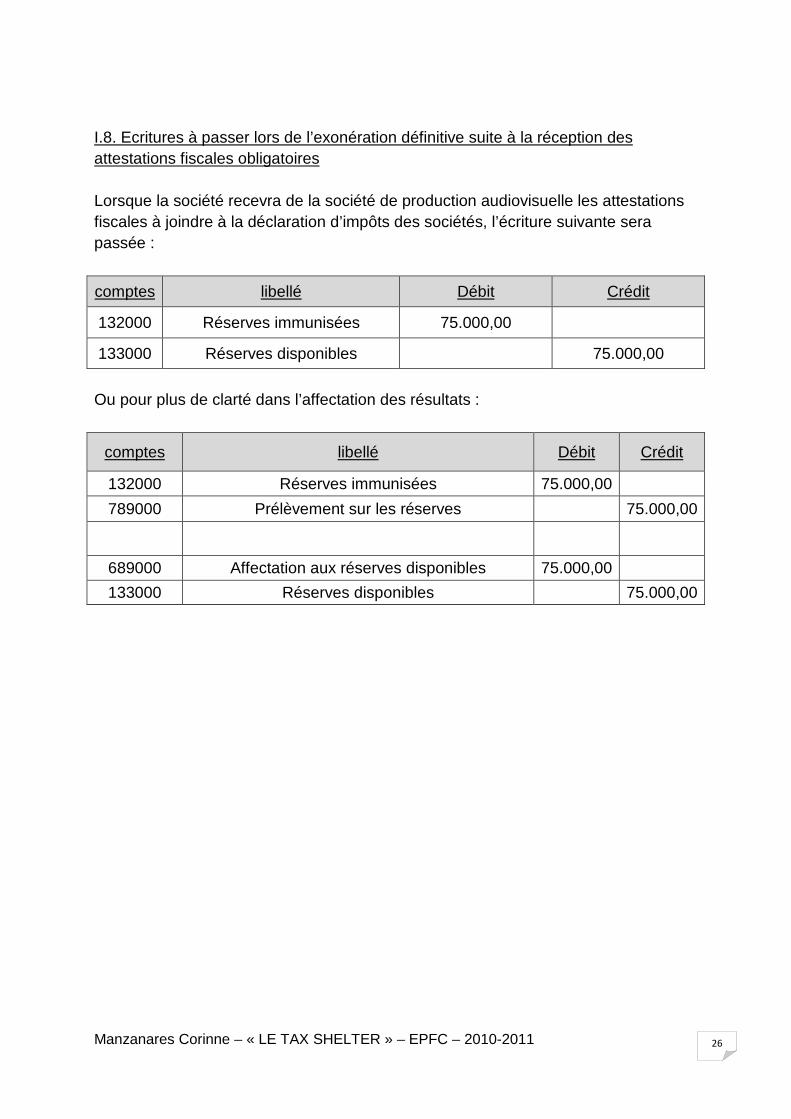

I.8. Ecritures à passer lors de l’exonération définitive suite à la réception des attestations fiscales obligatoires Lorsque la société recevra de la société de production audiovisuelle les attestations fiscales à joindre à la déclaration d’impôts des sociétés, l’écriture suivante sera passée :

comptes libellé Débit Crédit

132000 Réserves immunisées 75.000,00

133000 Réserves disponibles 75.000,00

Ou pour plus de clarté dans l’affectation des résultats :

comptes libellé Débit Crédit

132000 Réserves immunisées 75.000,00

789000 Prélèvement sur les réserves 75.000,00

689000 Affectation aux réserves disponibles 75.000,00

133000 Réserves disponibles 75.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 27

II. Réflexion concernant les écritures comptables l iées au TAX-SHELTER

Le point b) est, pour ma part, le plus logique car il s’agit dans le cadre de cet

investissement d’une immobilisation financière et non d’une immobilisation

incorporelle.

La définition d’ « immobilisation incorporelle » comprend :

(1) les frais de recherche et développement (compte 210) ; (2) les concessions, brevets, licences, savoir-faire, marques et autres droits

similaires (compte 211) ; (3) le goodwill (compte 212); (4) les acomptes versés sur immobilisations corporelles (compte 213)

Hors, dans la convention-cadre que la société a signé, il s’agit d’un « droit de

participation ». Nous ne le retrouvons pas dans la définition d’une « immobilisation

incorporelle ».

De plus, l’objet de la convention-cadre stipule que ce droit permet uniquement de

percevoir une partie des recettes futures générées par le film et aucun droit sur

l’exploitation, les négatifs et la sortie du film.

Il ne s’agit donc pas d’une « immobilisation incorporelle ».

Selon la Commission des Normes Comptables, il s’agit même dans le cas du Tax-

Shelter, « d’un droit contractuel de recevoir d’une autre entité de la trésorerie ou un

autre actif financier », définition d’un actif financier au sens de la norme IAS 32.

En conséquence, sachant qu’une « immobilisation financière » a pour objectif

l’établissement d’un lien durable avec l’émetteur et que dans le cas du Tax-Shelter, il

s’agit de soutenir la production d’une œuvre déterminée, limité dans le temps et non

la société de production, il s’agit donc bien d’un placement de trésorerie à enregistrer

dans les actifs circulants dans le compte 51 ou 53 « Autres placement de trésorerie »

et pas une « immobilisation financière »

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 28

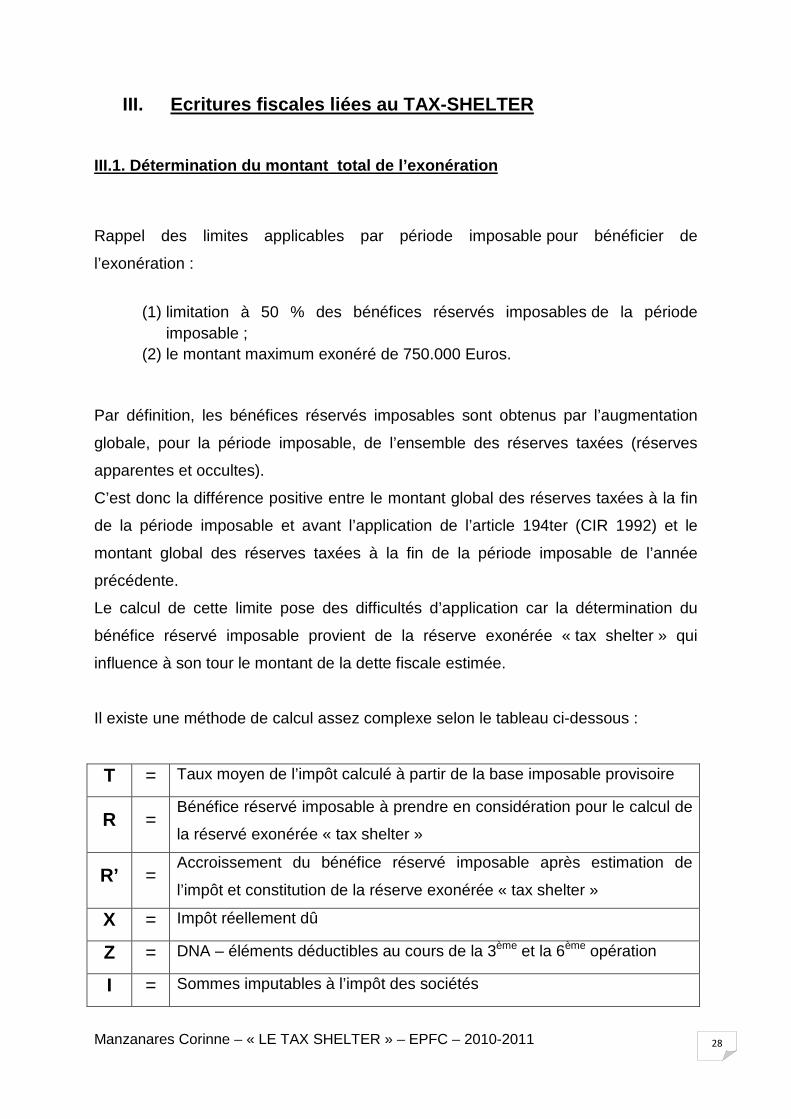

III. Ecritures fiscales liées au TAX-SHELTER

III.1. Détermination du montant total de l’exonéra tion

Rappel des limites applicables par période imposable pour bénéficier de

l’exonération :

(1) limitation à 50 % des bénéfices réservés imposables de la période

imposable ; (2) le montant maximum exonéré de 750.000 Euros.

Par définition, les bénéfices réservés imposables sont obtenus par l’augmentation

globale, pour la période imposable, de l’ensemble des réserves taxées (réserves

apparentes et occultes).

C’est donc la différence positive entre le montant global des réserves taxées à la fin

de la période imposable et avant l’application de l’article 194ter (CIR 1992) et le

montant global des réserves taxées à la fin de la période imposable de l’année

précédente.

Le calcul de cette limite pose des difficultés d’application car la détermination du

bénéfice réservé imposable provient de la réserve exonérée « tax shelter » qui

influence à son tour le montant de la dette fiscale estimée.

Il existe une méthode de calcul assez complexe selon le tableau ci-dessous :

T = Taux moyen de l’impôt calculé à partir de la base imposable provisoire

R = Bénéfice réservé imposable à prendre en considération pour le calcul de

la réservé exonérée « tax shelter »

R’ = Accroissement du bénéfice réservé imposable après estimation de

l’impôt et constitution de la réserve exonérée « tax shelter »

X = Impôt réellement dû

Z = DNA – éléments déductibles au cours de la 3ème et la 6ème opération

I = Sommes imputables à l’impôt des sociétés

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 29

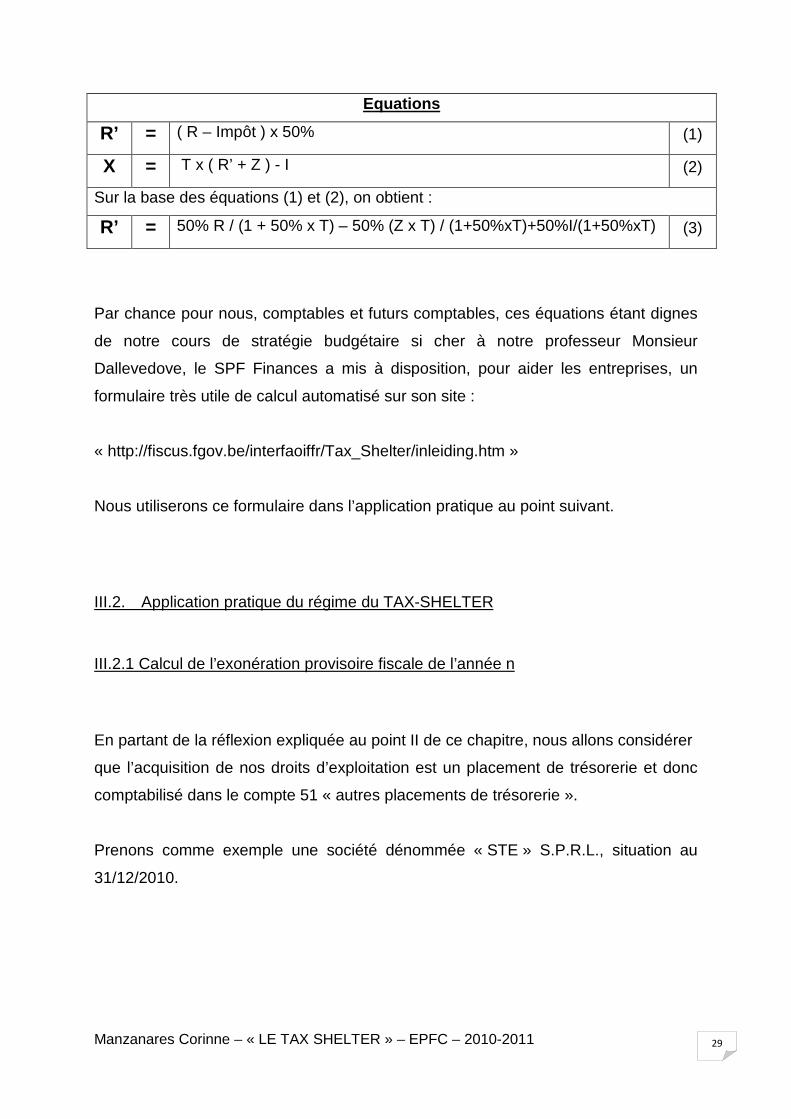

Equations

R’ = ( R – Impôt ) x 50% (1)

X = T x ( R’ + Z ) - I (2)

Sur la base des équations (1) et (2), on obtient :

R’ = 50% R / (1 + 50% x T) – 50% (Z x T) / (1+50%xT)+50%I/(1+50%xT) (3)

Par chance pour nous, comptables et futurs comptables, ces équations étant dignes

de notre cours de stratégie budgétaire si cher à notre professeur Monsieur

Dallevedove, le SPF Finances a mis à disposition, pour aider les entreprises, un

formulaire très utile de calcul automatisé sur son site :

« http://fiscus.fgov.be/interfaoiffr/Tax_Shelter/inleiding.htm »

Nous utiliserons ce formulaire dans l’application pratique au point suivant.

III.2. Application pratique du régime du TAX-SHELTER

III.2.1 Calcul de l’exonération provisoire fiscale de l’année n

En partant de la réflexion expliquée au point II de ce chapitre, nous allons considérer

que l’acquisition de nos droits d’exploitation est un placement de trésorerie et donc

comptabilisé dans le compte 51 « autres placements de trésorerie ».

Prenons comme exemple une société dénommée « STE » S.P.R.L., situation au

31/12/2010.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 30

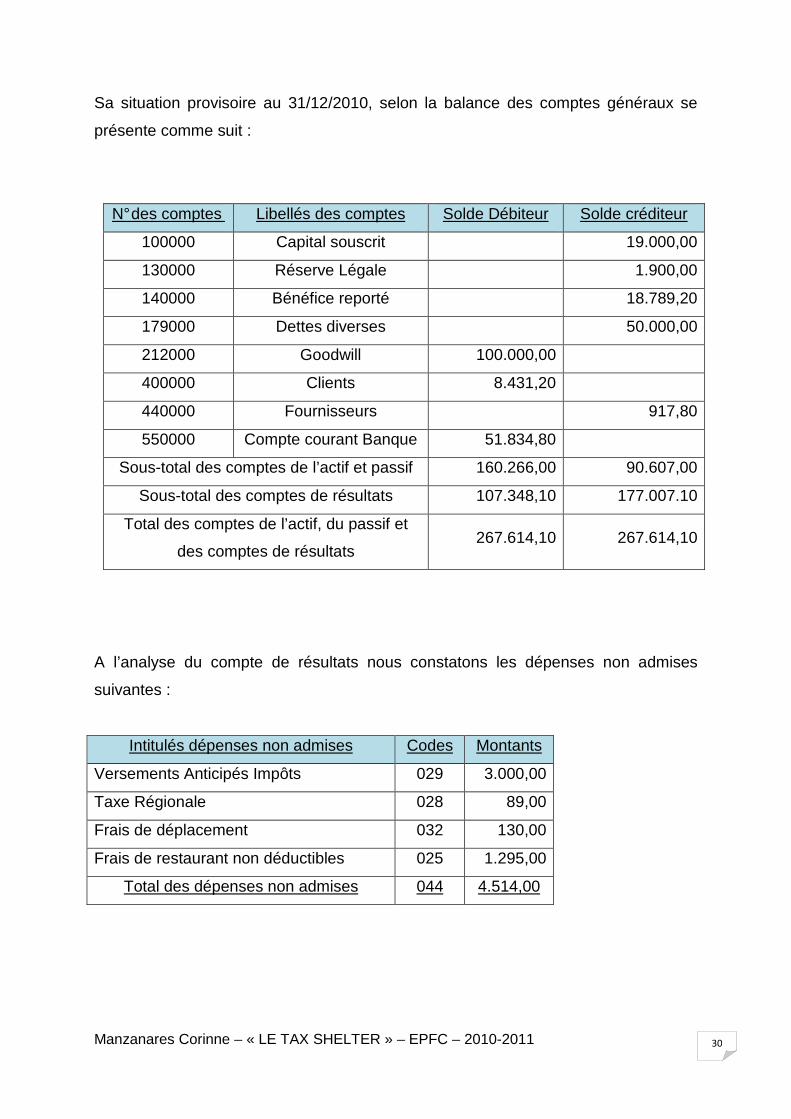

Sa situation provisoire au 31/12/2010, selon la balance des comptes généraux se

présente comme suit :

N° des comptes Libellés des comptes Solde Débiteur Solde créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

140000 Bénéfice reporté 18.789,20

179000 Dettes diverses 50.000,00

212000 Goodwill 100.000,00

400000 Clients 8.431,20

440000 Fournisseurs 917,80

550000 Compte courant Banque 51.834,80

Sous-total des comptes de l’actif et passif 160.266,00 90.607,00

Sous-total des comptes de résultats 107.348,10 177.007.10

Total des comptes de l’actif, du passif et

des comptes de résultats 267.614,10 267.614,10

A l’analyse du compte de résultats nous constatons les dépenses non admises

suivantes :

Intitulés dépenses non admises Codes Montants

Versements Anticipés Impôts 029 3.000,00

Taxe Régionale 028 89,00

Frais de déplacement 032 130,00

Frais de restaurant non déductibles 025 1.295,00

Total des dépenses non admises 044 4.514,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 31

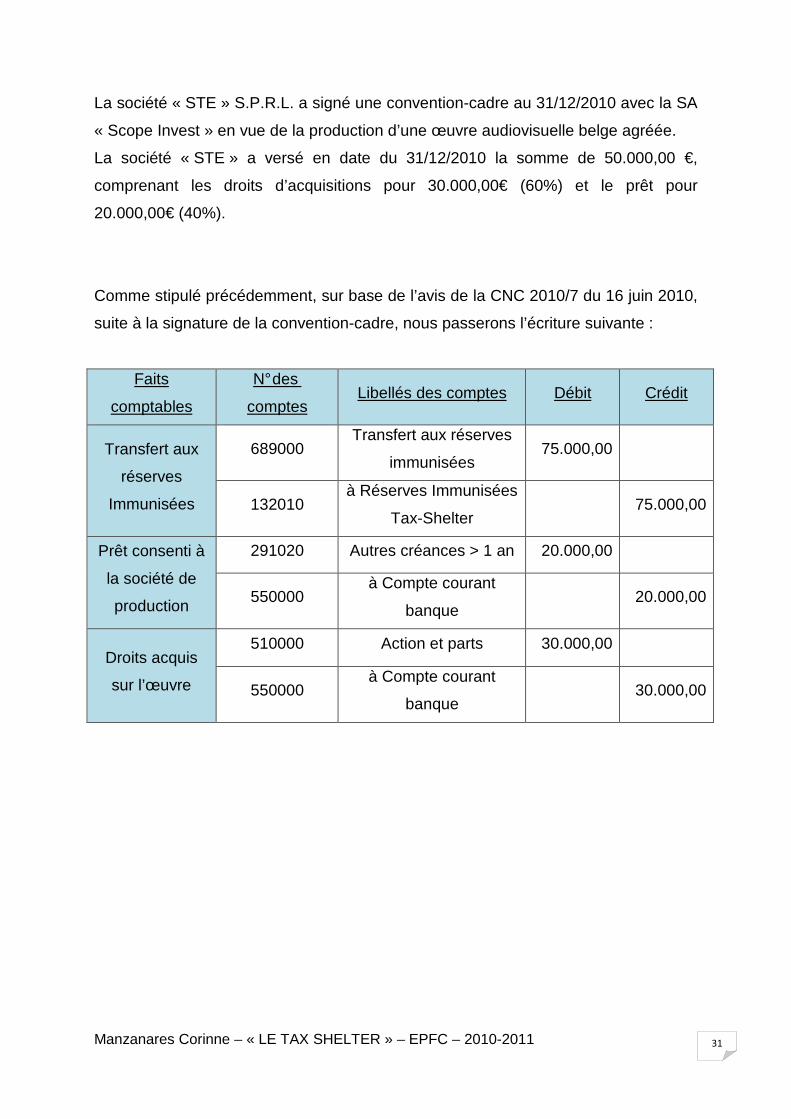

La société « STE » S.P.R.L. a signé une convention-cadre au 31/12/2010 avec la SA

« Scope Invest » en vue de la production d’une œuvre audiovisuelle belge agréée.

La société « STE » a versé en date du 31/12/2010 la somme de 50.000,00 €,

comprenant les droits d’acquisitions pour 30.000,00€ (60%) et le prêt pour

20.000,00€ (40%).

Comme stipulé précédemment, sur base de l’avis de la CNC 2010/7 du 16 juin 2010,

suite à la signature de la convention-cadre, nous passerons l’écriture suivante :

Faits

comptables

N° des

comptes Libellés des comptes Débit Crédit

Transfert aux

réserves

Immunisées

689000 Transfert aux réserves

immunisées 75.000,00

132010 à Réserves Immunisées

Tax-Shelter 75.000,00

Prêt consenti à

la société de

production

291020 Autres créances > 1 an 20.000,00

550000 à Compte courant

banque 20.000,00

Droits acquis

sur l’œuvre

510000 Action et parts 30.000,00

550000 à Compte courant

banque 30.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 32

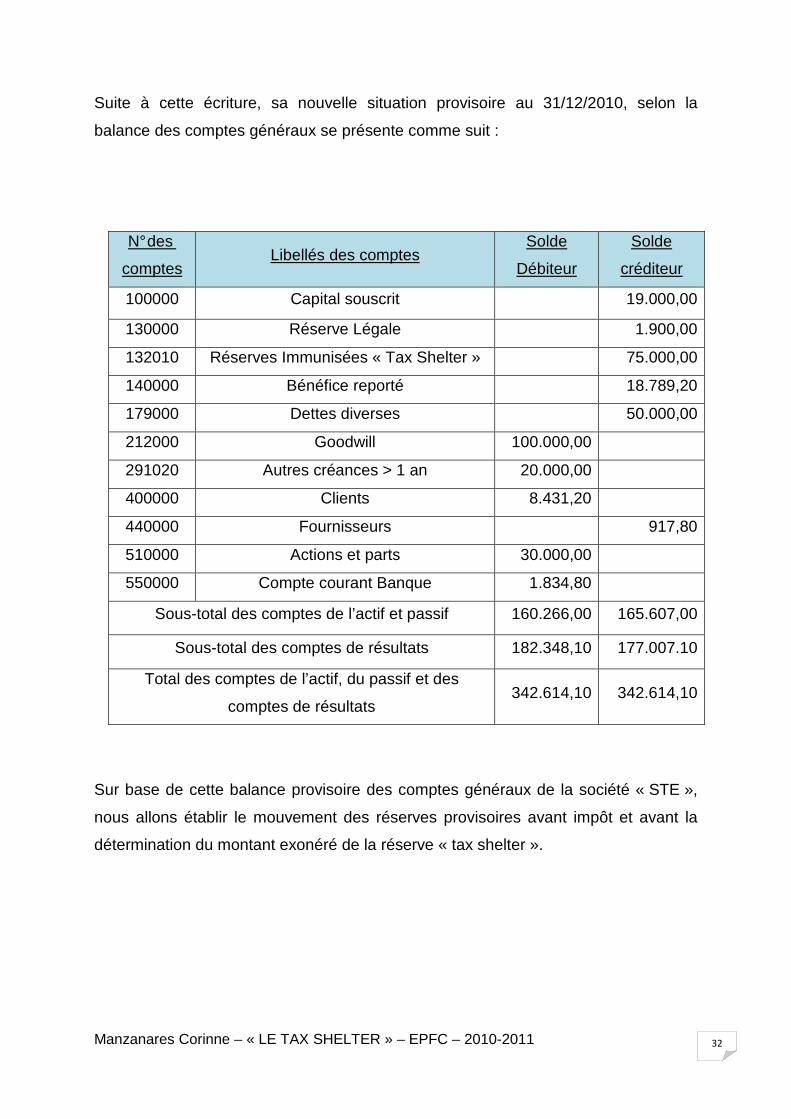

Suite à cette écriture, sa nouvelle situation provisoire au 31/12/2010, selon la

balance des comptes généraux se présente comme suit :

N° des

comptes Libellés des comptes

Solde

Débiteur

Solde

créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

132010 Réserves Immunisées « Tax Shelter » 75.000,00

140000 Bénéfice reporté 18.789,20

179000 Dettes diverses 50.000,00

212000 Goodwill 100.000,00

291020 Autres créances > 1 an 20.000,00

400000 Clients 8.431,20

440000 Fournisseurs 917,80

510000 Actions et parts 30.000,00

550000 Compte courant Banque 1.834,80

Sous-total des comptes de l’actif et passif 160.266,00 165.607,00

Sous-total des comptes de résultats 182.348,10 177.007.10

Total des comptes de l’actif, du passif et des

comptes de résultats 342.614,10 342.614,10

Sur base de cette balance provisoire des comptes généraux de la société « STE »,

nous allons établir le mouvement des réserves provisoires avant impôt et avant la

détermination du montant exonéré de la réserve « tax shelter ».

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 33

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 34

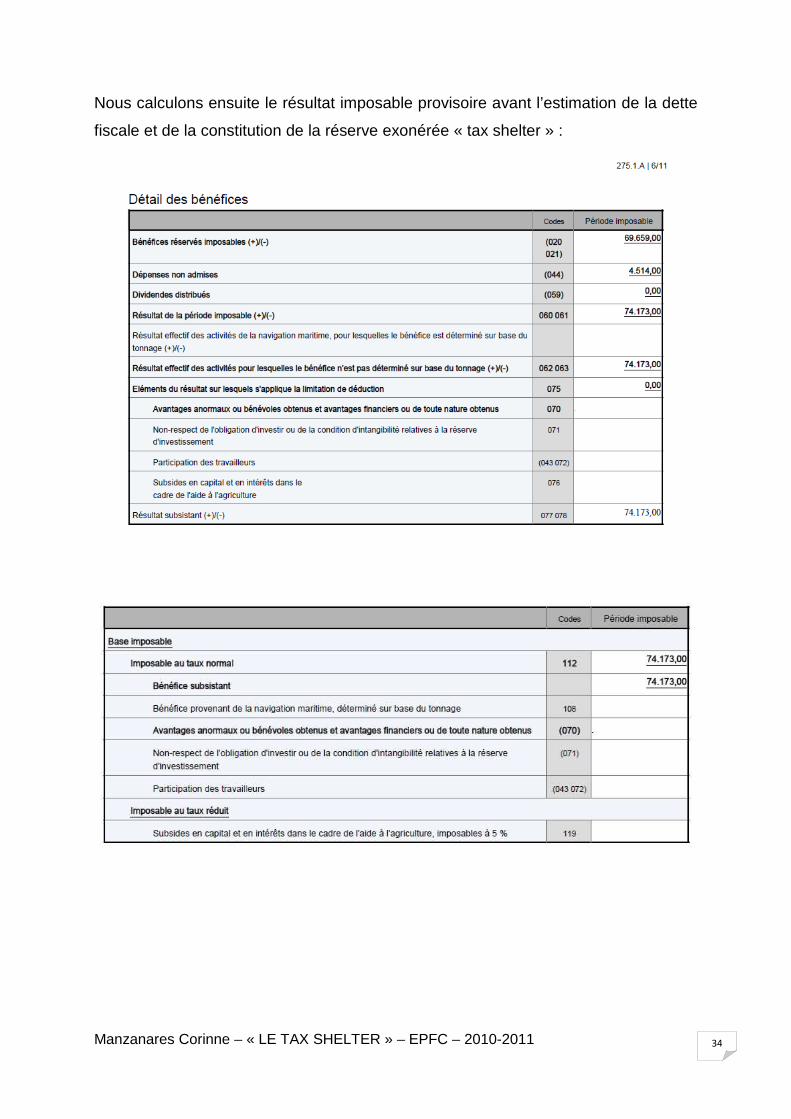

Nous calculons ensuite le résultat imposable provisoire avant l’estimation de la dette

fiscale et de la constitution de la réserve exonérée « tax shelter » :

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 35

Suite à ce calcul, nous pouvons déterminer le montant du résultat fiscal estimé et de

la réserve exonérée « tax shelter ». Le montant que l’on peut exonérer suite à la

signature de la convention-cadre s’élève à 75.000,00 € maximum c'est-à-dire

50.000,00 € * 150%.

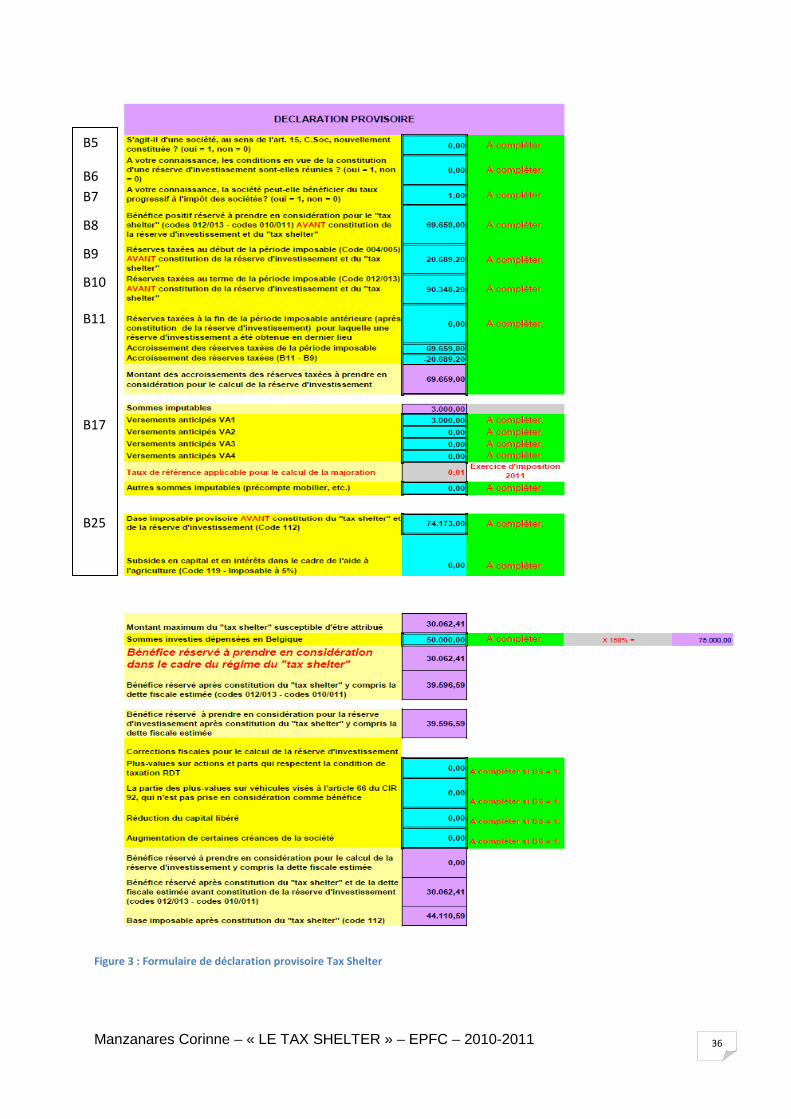

Comme précisé au point III.1, nous allons utiliser le formulaire fournit par le SPF

Finances, afin de déterminer le montant de la dette (ou créance) fiscale et celui de la

réserve exonérée « tax shelter » à prendre en considération pour cette période

imposable.

Les cases du formulaire à remplir avec les données que l’on retrouve dans notre

déclaration fiscale provisoire sont : (figure 3 page suivante)

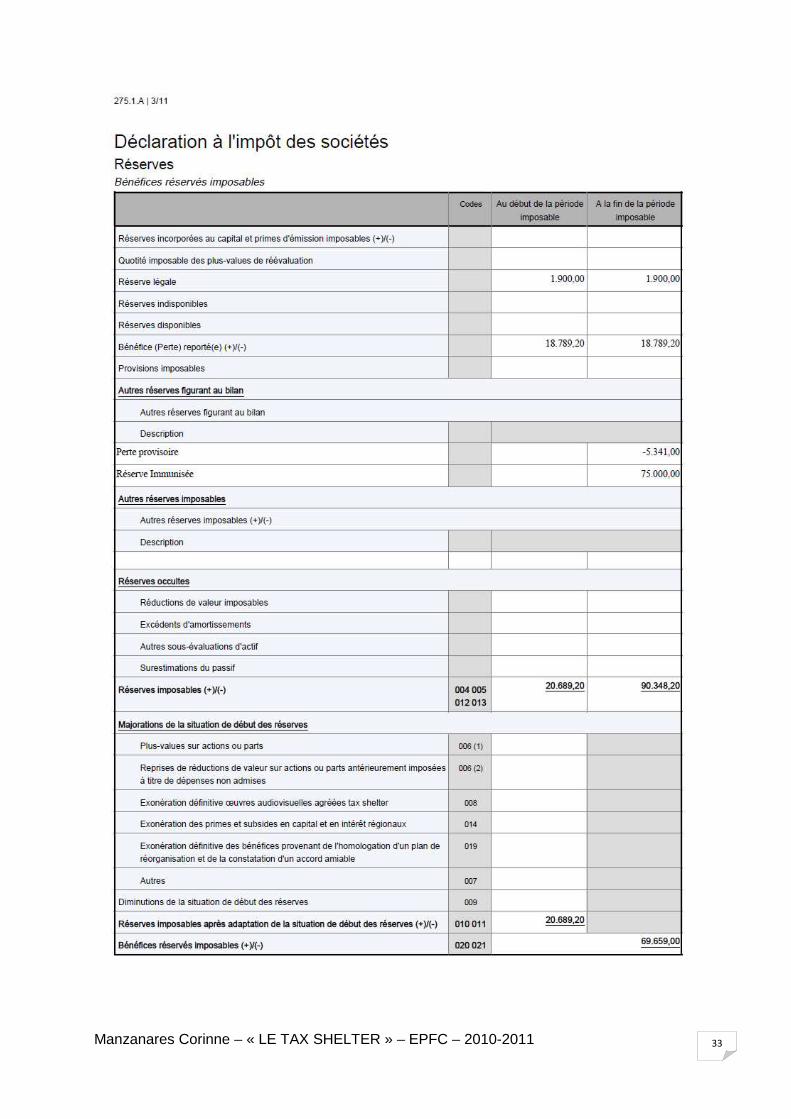

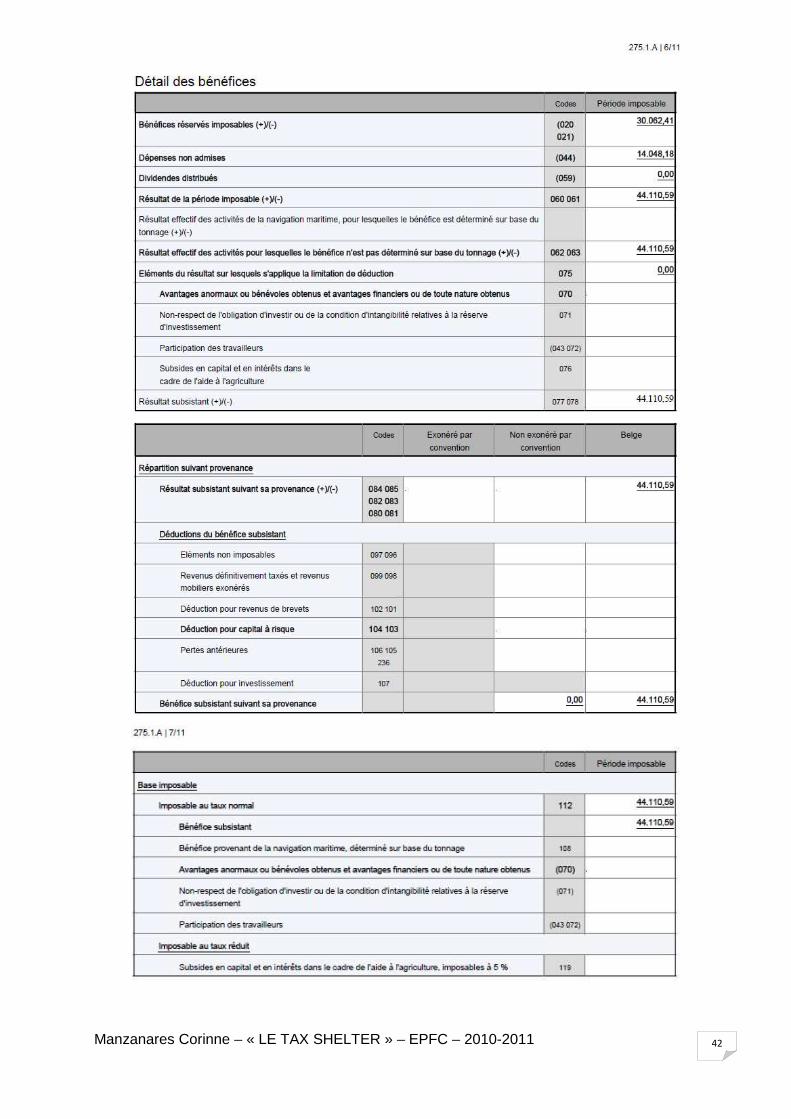

(1) En B8, le bénéfice réservé imposable au code 020/021 : 69.659,00 €

(2) En B9, le montant total de la situation initiale des réserves taxées avant

majoration au code 004/005 : 20.689,20 €

(3) En B10, le montant total de la situation finale des réserves taxées avant

constitution de la réserve exonérée « tax shelter » et estimation du résultat

fiscal au code 012/013 : 90.348,20 €

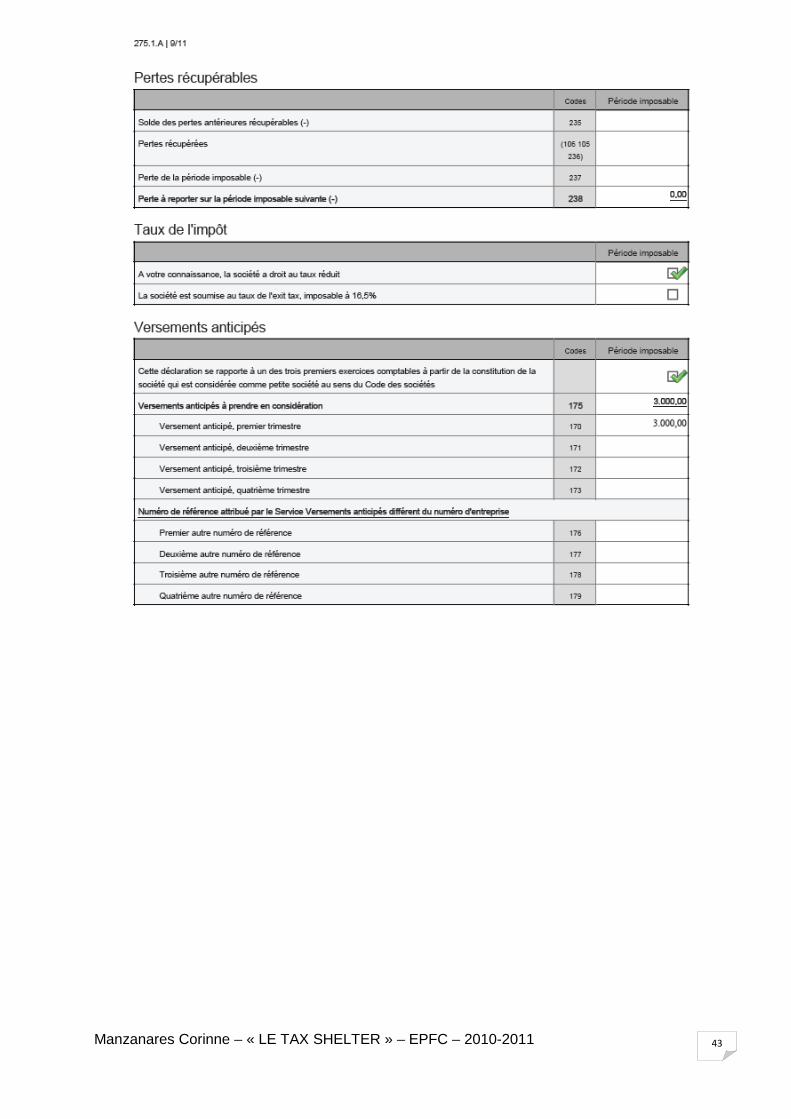

(4) En B17, le montant du versement anticipé effectué : 3.000,00 €

(5) En B25, la base imposable provisoire au code 112 : 74.173,00 €

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 36

Figure 3 : Formulaire de déclaration provisoire Tax Shelter

B5

B6

B7

B8

B9

B10

B11

B17

B25

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 37

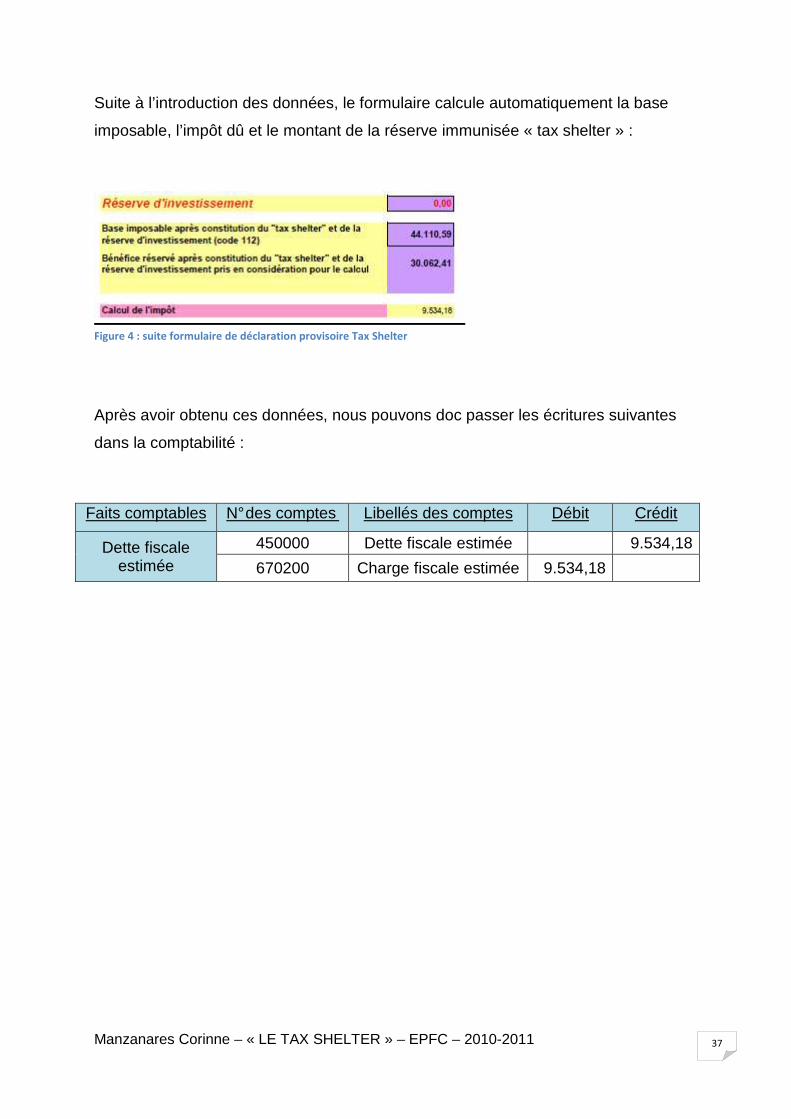

Suite à l’introduction des données, le formulaire calcule automatiquement la base

imposable, l’impôt dû et le montant de la réserve immunisée « tax shelter » :

Figure 4 : suite formulaire de déclaration provisoire Tax Shelter

Après avoir obtenu ces données, nous pouvons doc passer les écritures suivantes

dans la comptabilité :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Dette fiscale estimée

450000 Dette fiscale estimée 9.534,18

670200 Charge fiscale estimée 9.534,18

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 38

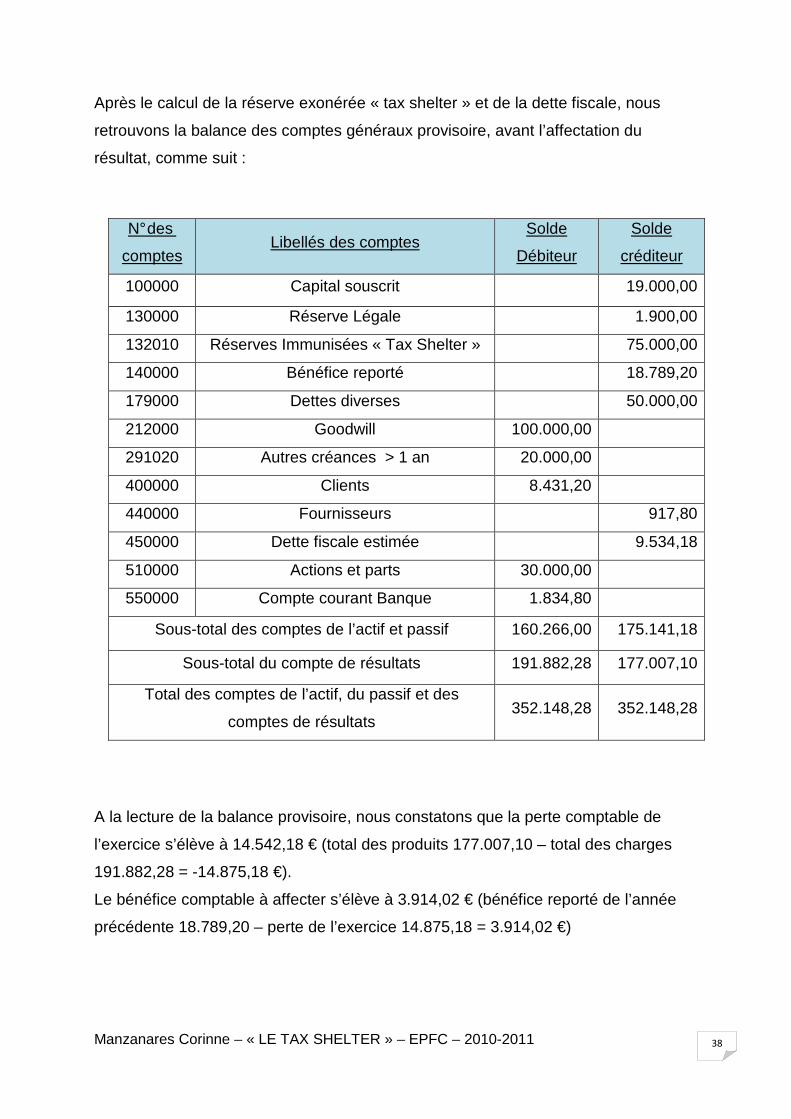

Après le calcul de la réserve exonérée « tax shelter » et de la dette fiscale, nous

retrouvons la balance des comptes généraux provisoire, avant l’affectation du

résultat, comme suit :

N° des

comptes Libellés des comptes

Solde

Débiteur

Solde

créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

132010 Réserves Immunisées « Tax Shelter » 75.000,00

140000 Bénéfice reporté 18.789,20

179000 Dettes diverses 50.000,00

212000 Goodwill 100.000,00

291020 Autres créances > 1 an 20.000,00

400000 Clients 8.431,20

440000 Fournisseurs 917,80

450000 Dette fiscale estimée 9.534,18

510000 Actions et parts 30.000,00

550000 Compte courant Banque 1.834,80

Sous-total des comptes de l’actif et passif 160.266,00 175.141,18

Sous-total du compte de résultats 191.882,28 177.007,10

Total des comptes de l’actif, du passif et des

comptes de résultats 352.148,28 352.148,28

A la lecture de la balance provisoire, nous constatons que la perte comptable de

l’exercice s’élève à 14.542,18 € (total des produits 177.007,10 – total des charges

191.882,28 = -14.875,18 €).

Le bénéfice comptable à affecter s’élève à 3.914,02 € (bénéfice reporté de l’année

précédente 18.789,20 – perte de l’exercice 14.875,18 = 3.914,02 €)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 39

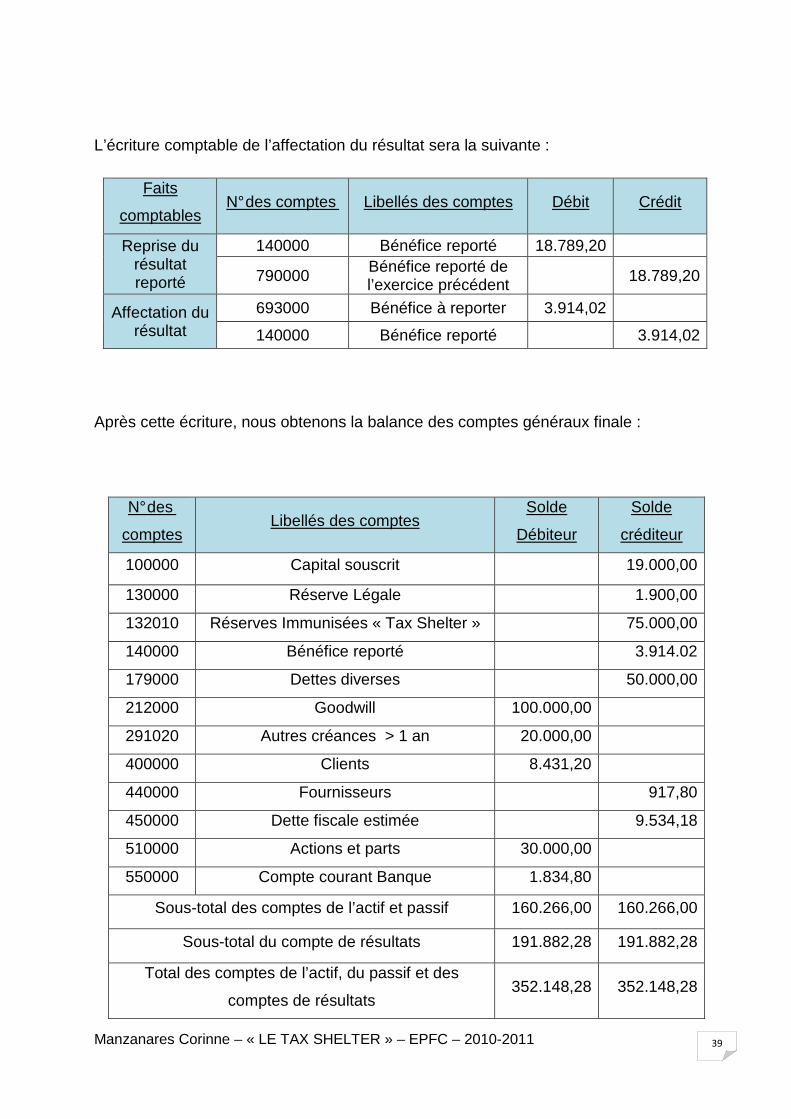

L’écriture comptable de l’affectation du résultat sera la suivante :

Faits

comptables N° des comptes Libellés des comptes Débit Crédit

Reprise du résultat reporté

140000 Bénéfice reporté 18.789,20

790000 Bénéfice reporté de l’exercice précédent 18.789,20

Affectation du résultat

693000 Bénéfice à reporter 3.914,02

140000 Bénéfice reporté 3.914,02

Après cette écriture, nous obtenons la balance des comptes généraux finale :

N° des

comptes Libellés des comptes

Solde

Débiteur

Solde

créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

132010 Réserves Immunisées « Tax Shelter » 75.000,00

140000 Bénéfice reporté 3.914.02

179000 Dettes diverses 50.000,00

212000 Goodwill 100.000,00

291020 Autres créances > 1 an 20.000,00

400000 Clients 8.431,20

440000 Fournisseurs 917,80

450000 Dette fiscale estimée 9.534,18

510000 Actions et parts 30.000,00

550000 Compte courant Banque 1.834,80

Sous-total des comptes de l’actif et passif 160.266,00 160.266,00

Sous-total du compte de résultats 191.882,28 191.882,28

Total des comptes de l’actif, du passif et des

comptes de résultats 352.148,28 352.148,28

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 40

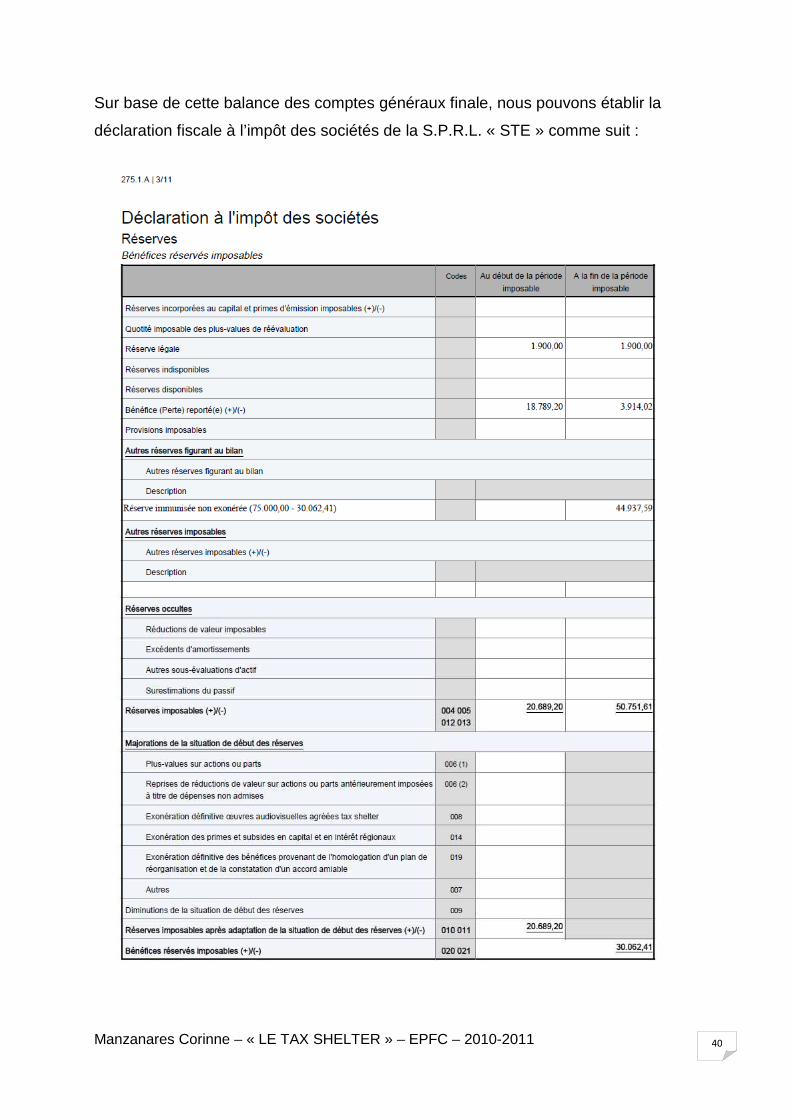

Sur base de cette balance des comptes généraux finale, nous pouvons établir la

déclaration fiscale à l’impôt des sociétés de la S.P.R.L. « STE » comme suit :

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 41

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 42

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 43

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 44

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 45

Comme nous pouvons le constater, le montant de la base imposable que l’on

retrouve au code 020 de la déclaration fiscale à l’impôt des sociétés est identique au

montant repris au code 324 des bénéfices réservés « œuvres audiovisuelles agréées

tax shelter ».

Ce montant correspond à la limite applicable de 50% du bénéfice réservé imposable,

l’autre limite des 750.000,00 € absolu n’étant pas dépassée.

Explication de la provenance du montant de 30.062,41 €

� 30.062,41 x 2 = 60.124,82 � 60.124,82 + 9.534,18 (impôt après constitution « tax

shelter ») = 69.659,00 � 69.959,00 + 4.514,00 (DNA initiale) = 74.173,00 €

correspondant à notre base imposable au code 020 de la déclaration fiscale

provisoire � CQFD

Calcul de l’économie d’impôt réalisée par la société « STE » S.P.R.L. lors de

l’exonération fiscale définitive :

La société répondant aux critères de l’Article 215 du CIR 92 décrit ci-dessous :

« Peuvent bénéficier du taux réduit à l’Isoc les sociétés PME, c'est-à-dire les

sociétés dont le bénéfice imposable n’excède pas 322.500 € et :

• qui ne détiennent pas des participations dont la valeur excède 50 % de leur

avoir social ;

• dont les parts ou actions sont détenues à plus de 50 % par des personnes

physiques ;

• qui ne font pas partie d’un groupe auquel appartient un centre de

coordination ;

• qui ne distribuent pas plus de 13 % de leur capital social réellement libéré ;

• qui allouent à au moins un des dirigeants de la société une rémunération

égale ou supérieure au résultat imposable de la société, lorsque celle-ci

n’atteint pas 36.000,00 €.7 »

7 Sociétés PME et taux réduit

(Source http://www.ucm.be/ucm/ewcm.nsf/_/55E28D520D42FD3CC1256E1A00556724?opendocument)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 46

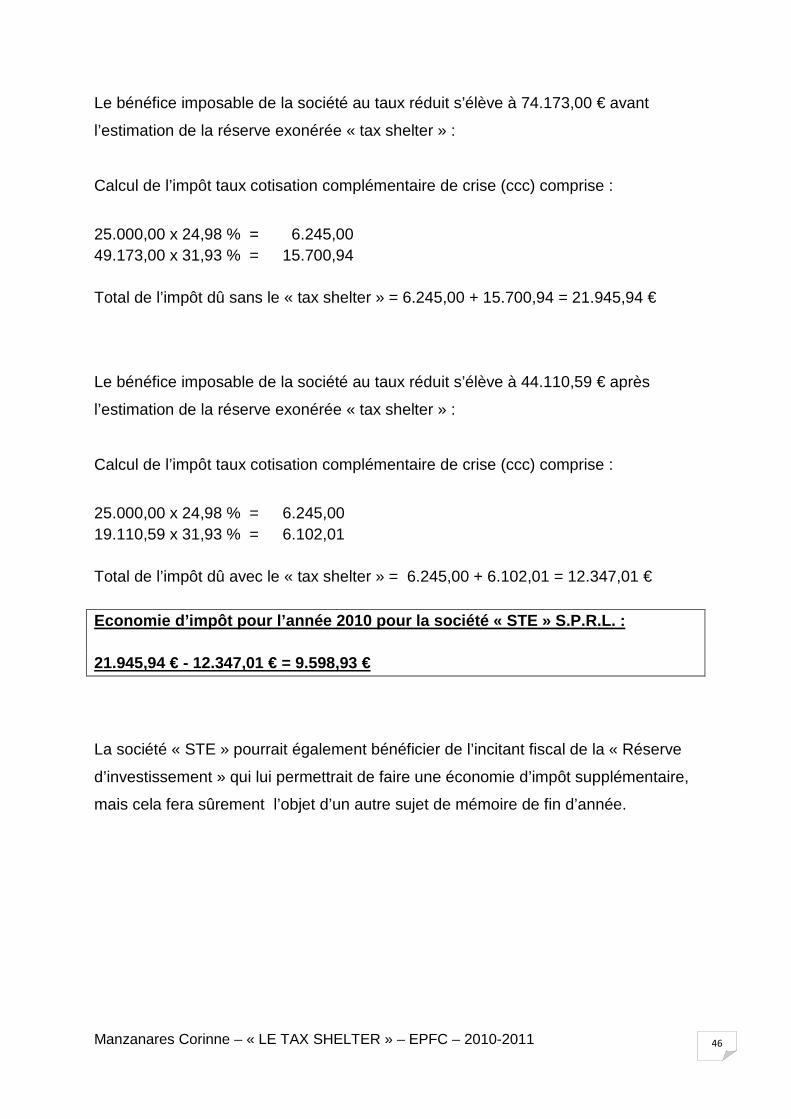

Le bénéfice imposable de la société au taux réduit s’élève à 74.173,00 € avant

l’estimation de la réserve exonérée « tax shelter » :

Calcul de l’impôt taux cotisation complémentaire de crise (ccc) comprise :

25.000,00 x 24,98 % = 6.245,00 49.173,00 x 31,93 % = 15.700,94 Total de l’impôt dû sans le « tax shelter » = 6.245,00 + 15.700,94 = 21.945,94 € Le bénéfice imposable de la société au taux réduit s’élève à 44.110,59 € après

l’estimation de la réserve exonérée « tax shelter » :

Calcul de l’impôt taux cotisation complémentaire de crise (ccc) comprise :

25.000,00 x 24,98 % = 6.245,00 19.110,59 x 31,93 % = 6.102,01 Total de l’impôt dû avec le « tax shelter » = 6.245,00 + 6.102,01 = 12.347,01 €

Economie d’impôt pour l’année 2010 pour la société « STE » S.P.R.L. : 21.945,94 € - 12.347,01 € = 9.598,93 € La société « STE » pourrait également bénéficier de l’incitant fiscal de la « Réserve

d’investissement » qui lui permettrait de faire une économie d’impôt supplémentaire,

mais cela fera sûrement l’objet d’un autre sujet de mémoire de fin d’année.

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 47

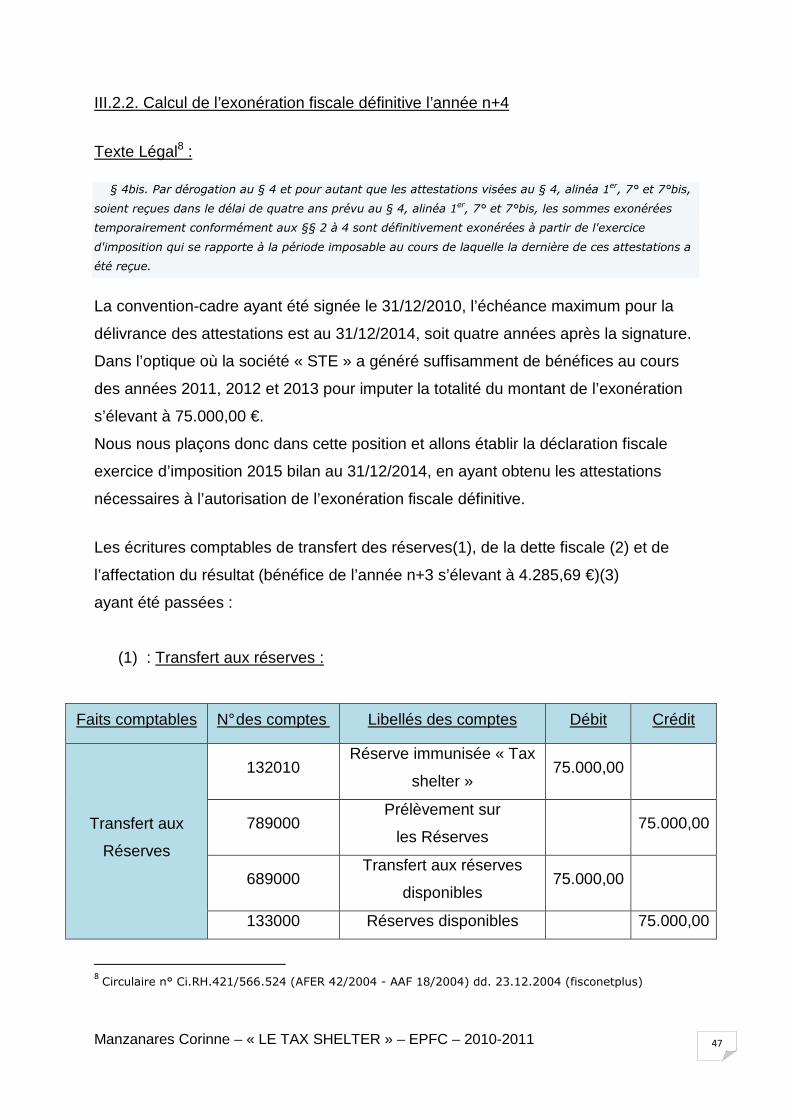

III.2.2. Calcul de l’exonération fiscale définitive l’année n+4

Texte Légal8 :

§ 4bis. Par dérogation au § 4 et pour autant que les attestations visées au § 4, alinéa 1er, 7° et 7°bis,

soient reçues dans le délai de quatre ans prévu au § 4, alinéa 1er, 7° et 7°bis, les sommes exonérées

temporairement conformément aux §§ 2 à 4 sont définitivement exonérées à partir de l'exercice

d'imposition qui se rapporte à la période imposable au cours de laquelle la dernière de ces attestations a

été reçue.

La convention-cadre ayant été signée le 31/12/2010, l’échéance maximum pour la

délivrance des attestations est au 31/12/2014, soit quatre années après la signature.

Dans l’optique où la société « STE » a généré suffisamment de bénéfices au cours

des années 2011, 2012 et 2013 pour imputer la totalité du montant de l’exonération

s’élevant à 75.000,00 €.

Nous nous plaçons donc dans cette position et allons établir la déclaration fiscale

exercice d’imposition 2015 bilan au 31/12/2014, en ayant obtenu les attestations

nécessaires à l’autorisation de l’exonération fiscale définitive.

Les écritures comptables de transfert des réserves(1), de la dette fiscale (2) et de

l’affectation du résultat (bénéfice de l’année n+3 s’élevant à 4.285,69 €)(3)

ayant été passées :

(1) : Transfert aux réserves :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Transfert aux

Réserves

132010 Réserve immunisée « Tax

shelter » 75.000,00

789000 Prélèvement sur

les Réserves 75.000,00

689000 Transfert aux réserves

disponibles 75.000,00

133000 Réserves disponibles 75.000,00

8 Circulaire n° Ci.RH.421/566.524 (AFER 42/2004 - AAF 18/2004) dd. 23.12.2004 (fisconetplus)

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 48

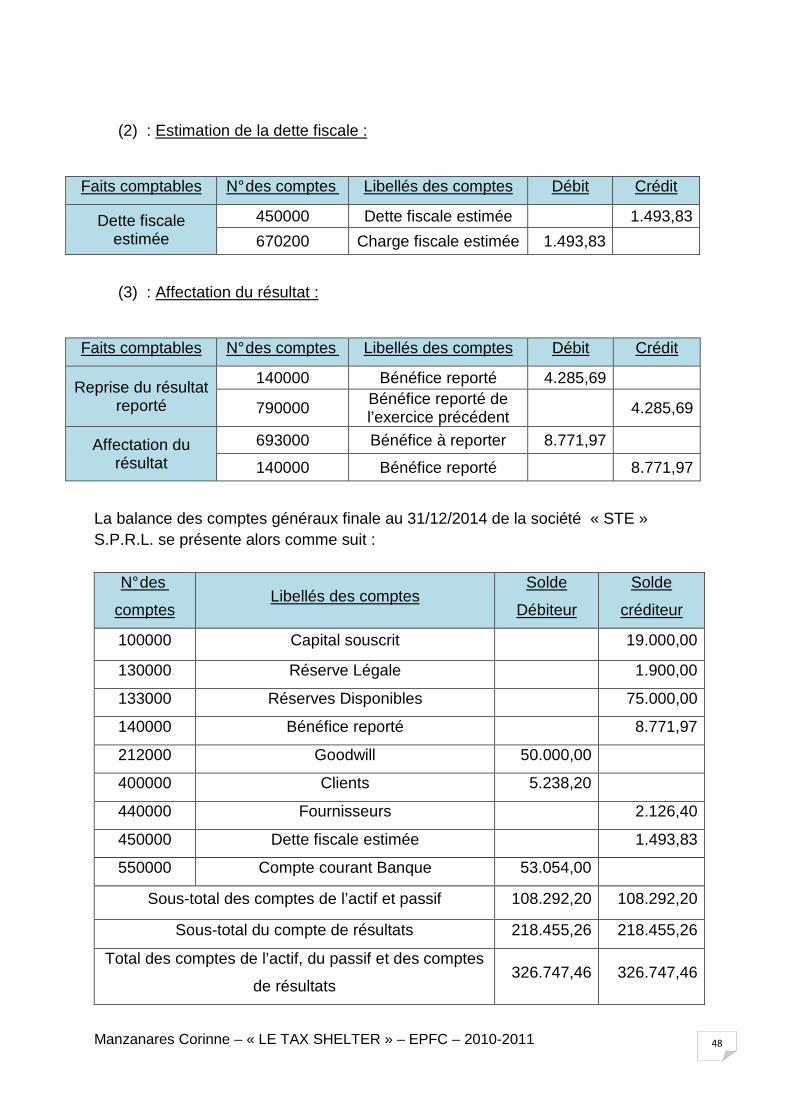

(2) : Estimation de la dette fiscale :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Dette fiscale estimée

450000 Dette fiscale estimée 1.493,83

670200 Charge fiscale estimée 1.493,83

(3) : Affectation du résultat :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Reprise du résultat reporté

140000 Bénéfice reporté 4.285,69

790000 Bénéfice reporté de l’exercice précédent 4.285,69

Affectation du résultat

693000 Bénéfice à reporter 8.771,97

140000 Bénéfice reporté 8.771,97

La balance des comptes généraux finale au 31/12/2014 de la société « STE » S.P.R.L. se présente alors comme suit :

N° des

comptes Libellés des comptes

Solde

Débiteur

Solde

créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

133000 Réserves Disponibles 75.000,00

140000 Bénéfice reporté 8.771,97

212000 Goodwill 50.000,00

400000 Clients 5.238,20

440000 Fournisseurs 2.126,40

450000 Dette fiscale estimée 1.493,83

550000 Compte courant Banque 53.054,00

Sous-total des comptes de l’actif et passif 108.292,20 108.292,20

Sous-total du compte de résultats 218.455,26 218.455,26

Total des comptes de l’actif, du passif et des comptes

de résultats 326.747,46 326.747,46

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 49

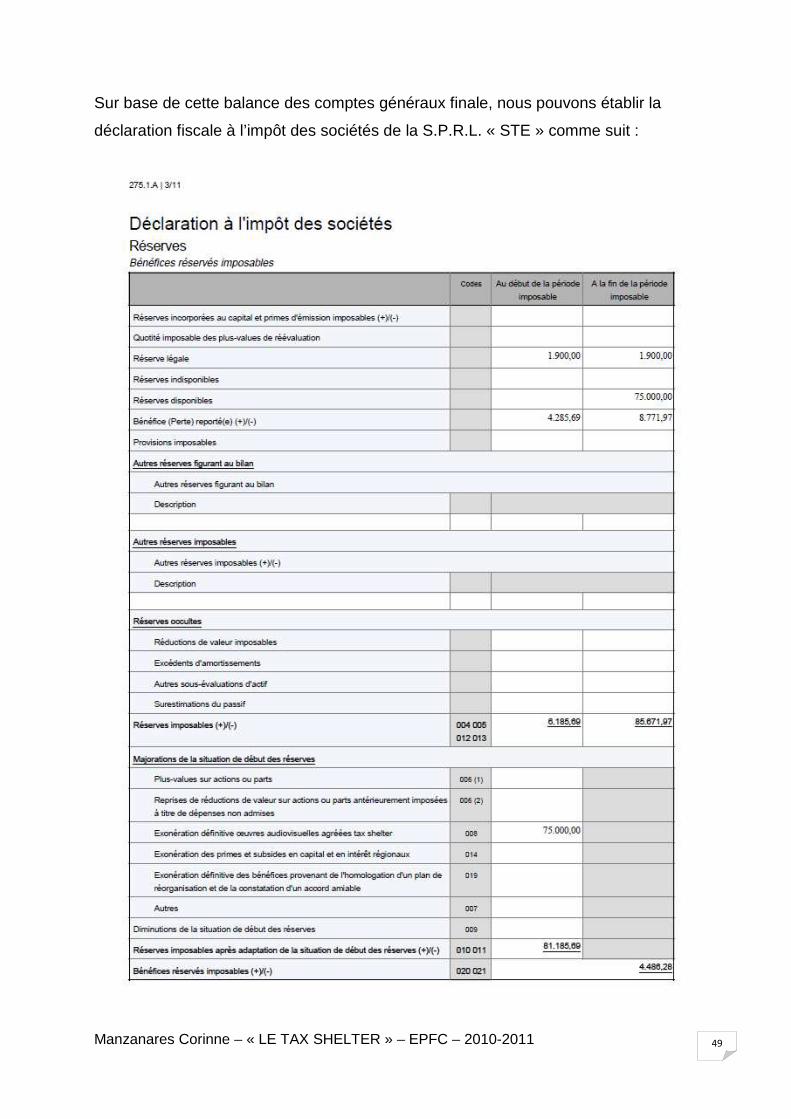

Sur base de cette balance des comptes généraux finale, nous pouvons établir la

déclaration fiscale à l’impôt des sociétés de la S.P.R.L. « STE » comme suit :

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 50

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 51

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 52

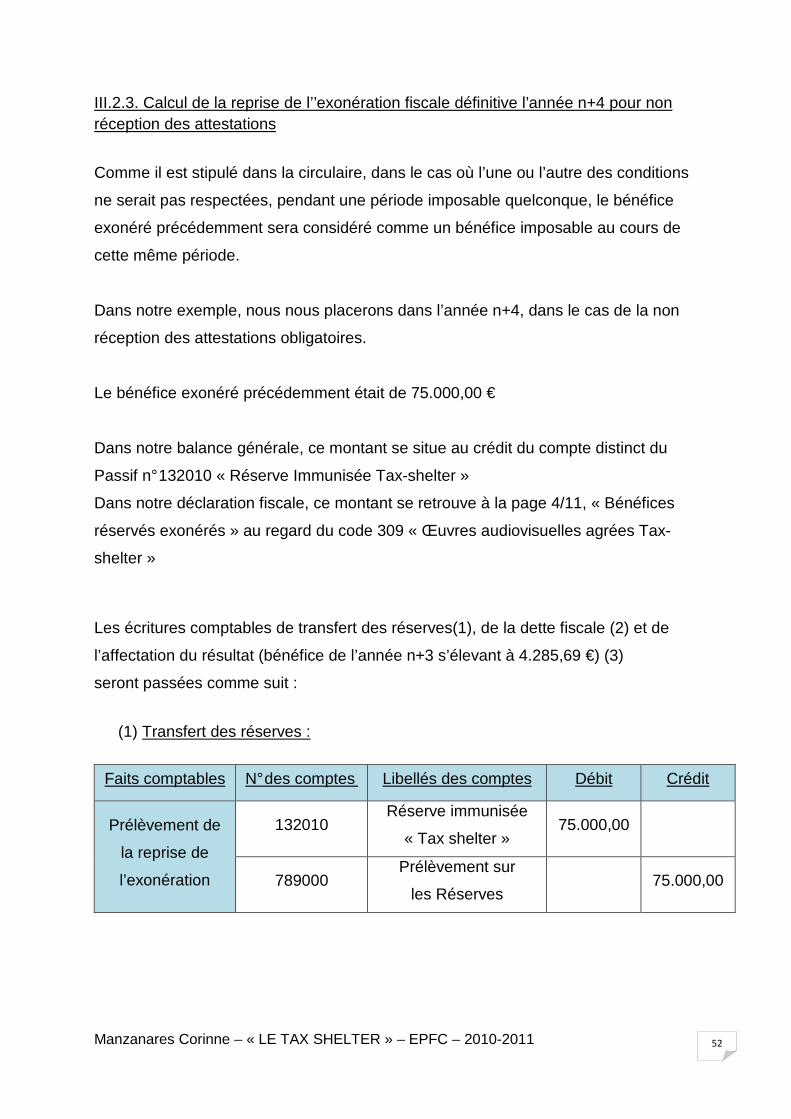

III.2.3. Calcul de la reprise de l’’exonération fiscale définitive l’année n+4 pour non réception des attestations

Comme il est stipulé dans la circulaire, dans le cas où l’une ou l’autre des conditions

ne serait pas respectées, pendant une période imposable quelconque, le bénéfice

exonéré précédemment sera considéré comme un bénéfice imposable au cours de

cette même période.

Dans notre exemple, nous nous placerons dans l’année n+4, dans le cas de la non

réception des attestations obligatoires.

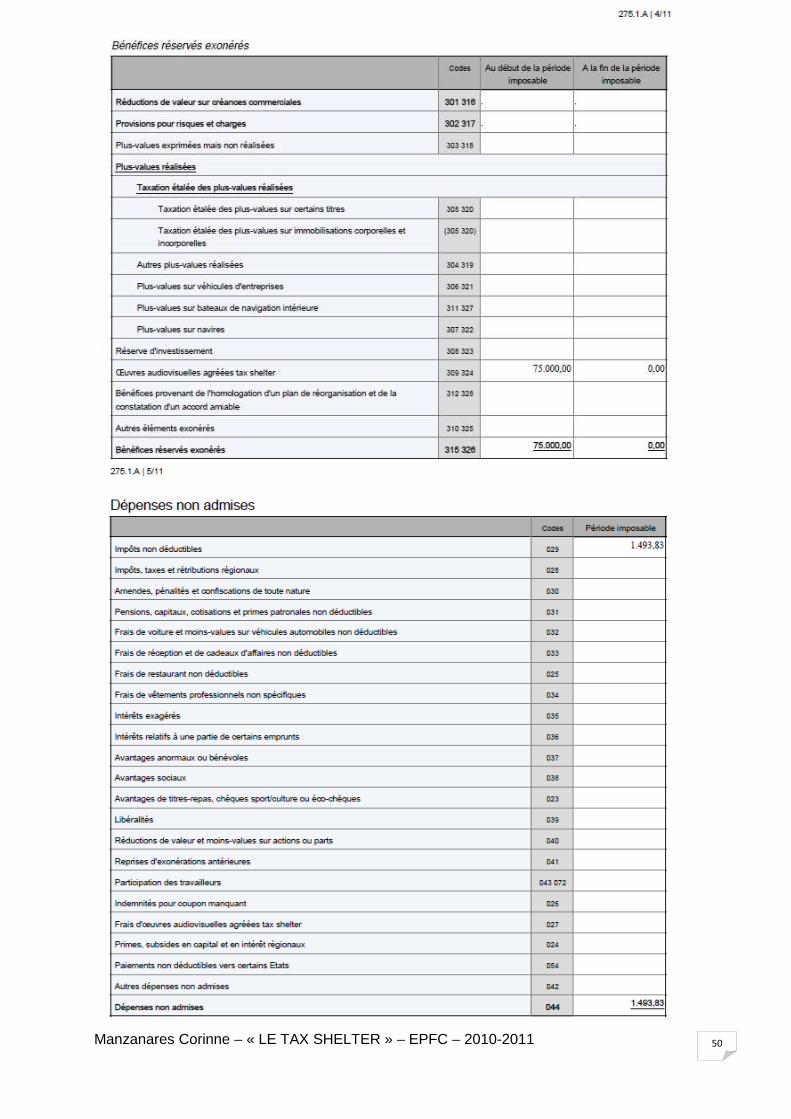

Le bénéfice exonéré précédemment était de 75.000,00 €

Dans notre balance générale, ce montant se situe au crédit du compte distinct du

Passif n° 132010 « Réserve Immunisée Tax-shelter »

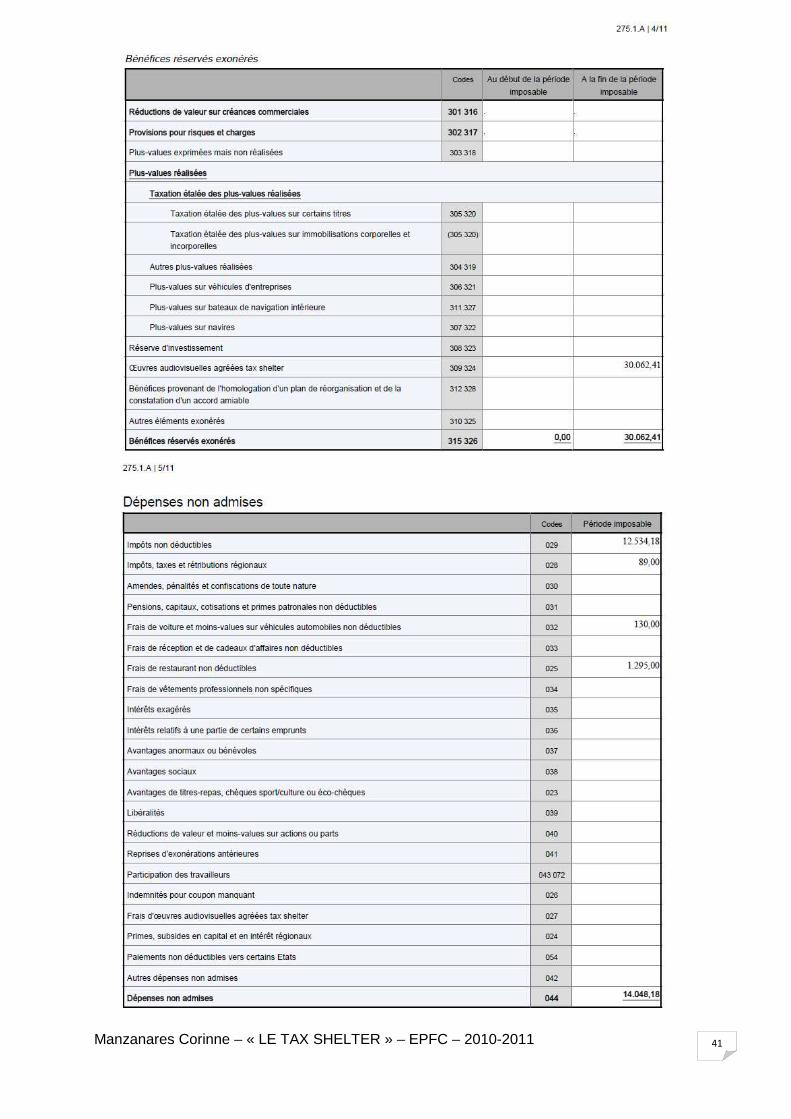

Dans notre déclaration fiscale, ce montant se retrouve à la page 4/11, « Bénéfices

réservés exonérés » au regard du code 309 « Œuvres audiovisuelles agrées Tax-

shelter »

Les écritures comptables de transfert des réserves(1), de la dette fiscale (2) et de

l’affectation du résultat (bénéfice de l’année n+3 s’élevant à 4.285,69 €) (3)

seront passées comme suit :

(1) Transfert des réserves :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Prélèvement de

la reprise de

l’exonération

132010 Réserve immunisée

« Tax shelter » 75.000,00

789000 Prélèvement sur

les Réserves 75.000,00

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 53

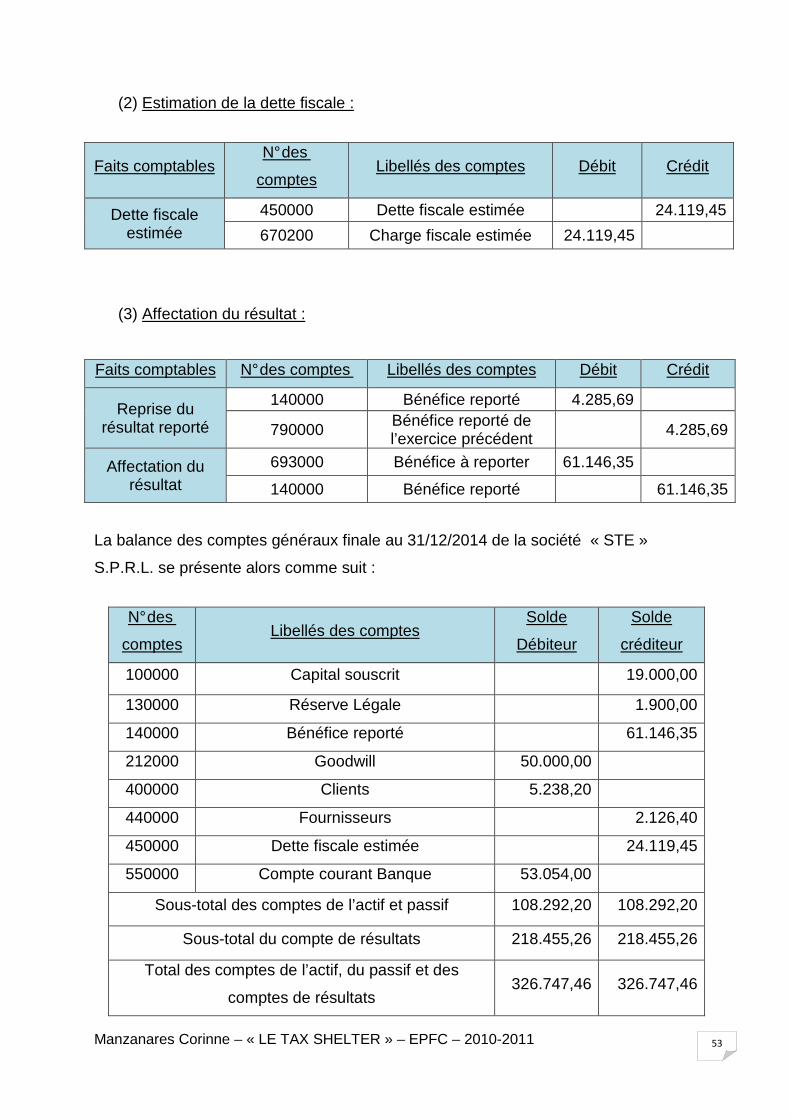

(2) Estimation de la dette fiscale :

Faits comptables N° des

comptes Libellés des comptes Débit Crédit

Dette fiscale estimée

450000 Dette fiscale estimée 24.119,45

670200 Charge fiscale estimée 24.119,45

(3) Affectation du résultat :

Faits comptables N° des comptes Libellés des comptes Débit Crédit

Reprise du résultat reporté

140000 Bénéfice reporté 4.285,69

790000 Bénéfice reporté de l’exercice précédent 4.285,69

Affectation du résultat

693000 Bénéfice à reporter 61.146,35

140000 Bénéfice reporté 61.146,35

La balance des comptes généraux finale au 31/12/2014 de la société « STE »

S.P.R.L. se présente alors comme suit :

N° des

comptes Libellés des comptes

Solde

Débiteur

Solde

créditeur

100000 Capital souscrit 19.000,00

130000 Réserve Légale 1.900,00

140000 Bénéfice reporté 61.146,35

212000 Goodwill 50.000,00

400000 Clients 5.238,20

440000 Fournisseurs 2.126,40

450000 Dette fiscale estimée 24.119,45

550000 Compte courant Banque 53.054,00

Sous-total des comptes de l’actif et passif 108.292,20 108.292,20

Sous-total du compte de résultats 218.455,26 218.455,26

Total des comptes de l’actif, du passif et des

comptes de résultats 326.747,46 326.747,46

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 54

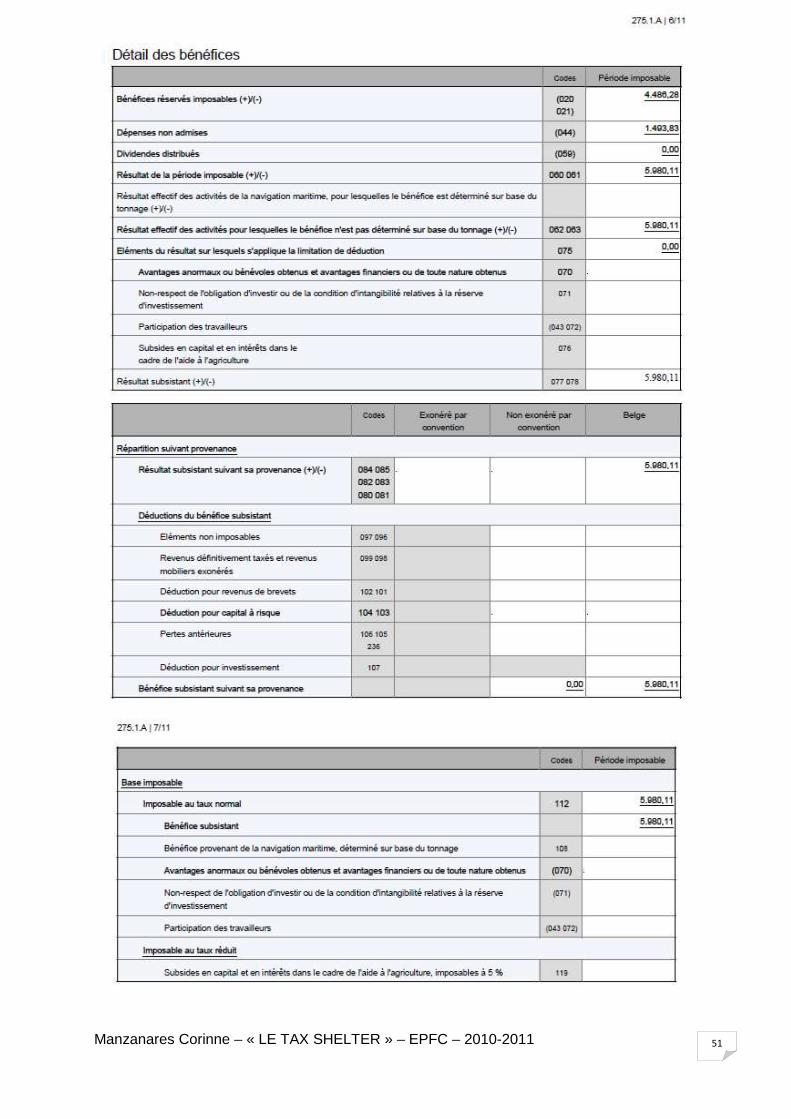

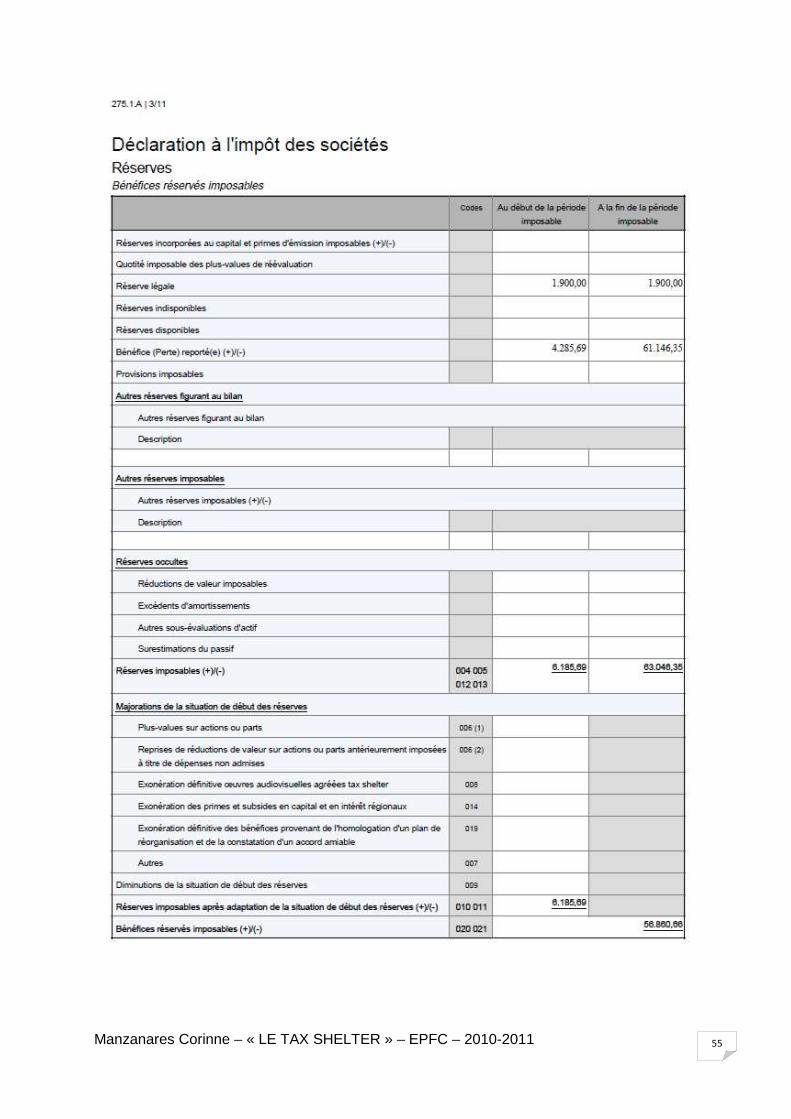

Le montant exonéré auparavant se retrouve donc dans la base imposable de l’exercice n+4. Dans la déclaration fiscale à l’impôt des sociétés de l’exercice d’imposition de l’année

n+4, que nous retrouvons aux pages suivante, le montant de l’exonération de

75.000,00 € ne sera plus repris à la page 3/11, « Bénéfices Réservés Imposables »,

à la ligne « Réserves Disponibles », mais il sera compris dans le montant repris à la

ligne « Bénéfice (Perte) reporté(e) (+/-) ».

Le montant de 75.000,00€ ne sera pas non plus repris à la page 3/11, « Majorations

de la situation de début des réserves » au regard de la ligne 008 « Exonération

définitive œuvres audiovisuelles agréées Tax Shelter ».

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 55

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 56

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 57

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 58

CONCLUSION : Depuis son lancement en 2003, le Tax Shelter s’est largement développer.

Il a permis d’accroître l’industrie du cinéma en Belgique (par l’obligation de

dépenser 150% de la partie equity9), ce qui a entraîné des répercussions

économiques bénéfiques, notamment dans la création d’emplois.

Que l’on soit de grandes entreprises cotées en Bourse ou de petites PME, le fait

d’investir dans le Tax Shelter représente un intérêt financier considérable.

Entre 2003 et 2010, 800 sociétés ont recouru au mécanisme du Tax Shelter, ce qui

a permis de récoltés 300 millions d’euros.10

Mais surtout, depuis 2008, année de la grande crise économique, un rendement net

de 4,52%11 sur une base annuelle et 9,22%12 si on tient compte de l’avantage fiscal,

peut attirer les entreprises vers cet investissement plutôt qu’un placement financier

quelconque très aléatoire par les temps qui courent.

Liste non exhaustive de films ayant bénéficié du Tax Shelter : (Scope Invest)13

- « Le gamin au vélo » des Frères Dardenne, 2011 - « Rien à déclarer » de Dany Boon, 2011 - « Le Petit Nicolas » de Laurent Tirard, 2009 - « Mr. Nobody » de Jaco Van Dormael, 2009 - « Indigènes » de Rachid Bouchareb, 2006 À venir : - « Astérix et Obélix : God save» de Laurent Tirard, sortie du film prévue en

2012

9 Investissement direct dans l’œuvre.

10 Chiffre repris dans l’article de « La Libre Belgique » du 10 et 11 septembre 2011

11 Chiffre repris dans l’article de « La Libre Belgique » du 10 et 11 septembre 2011

12 Chiffre repris dans l’article de « La Libre Belgique » du 10 et 11 septembre 2011

13 Société Intermédiaire entre le producteur et l’investisseur

Manzanares Corinne – « LE TAX SHELTER » – EPFC – 2010-2011 59

BIBLIOGRAPHIE : D.Darte, Y.Noël, Guide Pratique « Maîtriser l’Isoc », Belgique, Ed. des CCI, 2011, 537 pages, p. 469-496 A.Lorfèvre, : « L’impôt fait son cinéma », in La Libre Belgique, 10-11 septembre 2011, p.24-25. V.Bodart, directeur de publication, Revue « Regards Economiques », numéro 74, octobre 2009, Fonctionnaires SPF Finances, Brochure « Tax Shelter : Mesures fiscales en faveur de la production audiovisuelle », 2010, 40 pages Avis CNC 2010/7 du 16 juin 2010 CIRC 23.12.04/1 Circulaire n° Ci.RH.421/566.524 (AF ER 42/2004 - AAF 18/2004) dd. 23.12.2004 FISCONETPLUS SPF FINANCES : http://ccff02.minfin.fgov.be/KMWeb/ http://ccff02.minfin.fgov.be/KMWeb/document.do?method=view&id=71582134-18dd-43c3-ba25-268b60a01783#findHighlighted http://fiscus.fgov.be/interfaoiffr/Tax_Shelter/inleiding.htm http://koba.minfin.fgov.be/commande/pdf/brochure-taxshelter-fr.pdf http://sites-final.uclouvain.be/econ/Regards/Archives/RE074.pdf http://taxshelter.be/Main/presentation.asp?lang=FR http://www.casakafka.be/pdf/casa-kafka-folder.pdf http://www.cnc-cbn.be/files/news/link/FR_New22-062010%2020100618%20Tax% 20shelter_Fr.pdf http://www.idefisc.be/vue-par-numero.php?article_id=10487 http://www.inverinvest.be/pages/Le-produit-Tax-Shelter.fr.php http://www.oscarfilms.be/tax_shelter.php http://www.ruling.be http://www.scopeinvest.be/accueil