Embed Size (px)

Citation preview

Les entreprises faceaux fonds souverains

ISSN 1764-9706 15 euros

29, rue de Lisbonne

75008 Paris

Tél. : +33 (0)1 53 23 05 40

Fax : +33 (0)1 47 23 79 01

www.institut-entreprise.fr

LES

NO

TES

DE

L’IN

STI

TUTLe déplacement du centre de gravité de l’économie mondiale vers les pays émergents

s’accompagne de la montée en puissance de nouveaux investisseurs, au premier rang desquels les fonds souverains.

La crise actuelle impose de reconsidérer notre relation à ces derniers : dans un contexte de raréfaction du capital, les grandes entreprises occidentales auront demain moins de latitude qu’hier pour « choisir » leurs investisseurs. L’arrivée des fonds souverains constitue pour elles une opportunité, singulièrement en France, où le niveau et la structure de l’épargne nationale, l’absence de fonds de pension nationaux et la modestie des moyens des grands acteurs institutionnels pourraient les priver d’investisseurs de long terme, stables et pourvoyeurs de capitaux à grande échelle.

Pour autant, il importe d’établir les conditions d’un partenariat respectueux entre entreprises et fonds souverains. Cela implique de définir une position de place sur l’attitude à tenir à leur égard. C’est à cette question qu’a cherché à répondre l’Institut de l’entreprise, à travers une enquête menée entre mai et août 2010, auprès de représentants des grandes entreprises françaises et d’acteurs du monde économique et financier.

Janv

ier

201

1Le

s en

trep

rise

s fa

ce a

ux fo

nds

souv

erai

ns

LES NOTES DE L’INSTITUT

Les entreprises faceaux fonds souverains

par l’Institut de l’entreprise

Janvier 2011

PRÉSIDENTXavier Huillard, président-directeur général de Vinci

CONSEIL D’ORIENTATIONRobert Baconnier, président de l’Association Nationale des Sociétés par Actions * Pierre Bellon, président du conseil d’administration de Sodexo Laurent Burelle, président-directeur général de Plastic Omnium Philippe Carli, directeur général du Groupe Amaury Henri de Castries, président-directeur général d’AXA Dominique Cerutti, directeur général adjoint de NYSE Euronext Philippe Crouzet, président du directoire de Vallourec Pierre-Antoine Gailly, président de la Chambre de commerce et d’industrie de Paris Françoise Gri, présidente de Manpower France * Henri Lachmann, président du conseil de surveillance de Schneider Electric SA * Bruno Lafont, président-directeur général de Lafarge Gérard Mestrallet, président-directeur général de GDF Suez *Michel Pébereau, président du conseil d’administration de BNP Paribas * Henri Proglio, président-directeur général d’EDF Denis Ranque, président du conseil d’administration de Technicolor Pierre Richard, administrateur de société Jacques Richier, président-directeur général d’Allianz France Frédéric Saint-Geours, président de l’Union des Industries et Métiers de la Métallurgie * Ernest-Antoine Seillière, président du conseil de surveillance de Wendel Pierre-Sébastien Thill, président du directoire de CMS Bureau Francis Lefebvre

* Membres du Bureau

À la fois lieu de rencontres, centre de réflexion et pôle de formation, l’Institut de l’entreprise

développe une vision de l’entreprise ouverte sur le monde et sur la société. Animé par

des dirigeants d’entreprise, l’Institut de l’entreprise s’appuie sur un vaste réseau d’experts

issus d’horizons variés. Au cœur de sa démarche figure la pédagogie des faits, nourrie

par l’expérience de ses adhérents.

RÉFLEXIONL’activité de réflexion se déploie autour des enjeux qui sont au cœur de la relation entre

l’entreprise et son environnement. Pour diffuser ses analyses et ses propositions, l’Institut

de l’entreprise privilégie trois canaux complémentaires : des rapports et des notes, le site

internet Débat&co (www.debateco.fr), et la revue Sociétal.

RENCONTRESLes différentes manifestations visent à alimenter la réflexion collective des adhérents de

l’Institut de l’entreprise. Dirigeants d’entreprise, personnalités politiques, experts issus

de l’entreprise ou du monde universitaire sont invités à s’exprimer à l’occasion de déjeuners-

débats, de conférences et de colloques.

FORMATIONL’Institut de l’entreprise développe des programmes visant à mieux faire connaître

l’entreprise à des publics qui évoluent hors de celle-ci, mais qui sont amenés à interagir

au quotidien avec elle. Ils s’adressent en particulier à quatre publics : les enseignants

de Sciences Économiques et Sociales ; les élèves journalistes ; les fonctionnaires

(inspecteurs des impôts, magistrats et inspecteurs du travail) ; les hauts potentiels à

travers l’IHEE.

Créé en 1975, l’Institut de l’entreprise est une association qui regroupe plus de 120

adhérents – pour l’essentiel des grandes entreprises auxquelles s’ajoutent quelques

établissements d’enseignement supérieur et quelques fédérations professionnelles.

Pour en savoir plus : www.institut-entreprise.fr

LES NOTES DE L’INSTITUTJanvier 2011

Les entreprises face aux fonds souverains

par l’Institut de l’entreprise

© Institut de l’entreprise, 2011 Tous droits de reproduction, de traduction, d’adaptation et d’exécution

réservés pour tous les paysDirecteur de la publication : Jean-Damien Pô, délégué général de l’Institut de l’entreprise

3Les notes de l’Institut — Janvier 2011 3Les notes de l’Institut — Janvier 2011

AVERTISSEMENT

Ce rapport est le fruit d’une enquête menée par l’Institut de l’entreprise entre mai et août 2010, auprès de nombreux représentants des grandes entreprises françaises et d’autres acteurs du monde économique et financier (liste en annexe).

L’objectif de cette enquête était de recueillir la position de ces acteurs sur les fonds souverains et de faire émerger, dans la mesure du possible, une position de place sur l’attitude à tenir à leur égard.

Le contenu de ce rapport représente globalement le consensus qui s’est dégagé lors des entretiens conduits dans le cadre de cette enquête. Il a été approuvé par les membres du comité de l’entreprise lors d’une présentation officielle le 23 novembre 2010.

5Les notes de l’Institut — Janvier 2010

SOMMAIRE

RÉSUMÉ ................................................................................................................................................................................................................................................................................ 7

INTRODUCTION ........................................................................................................................................................................................................................................................ 9

1. Un besoin important d’investisseurs de long terme auquel répond l’arrivée progressive de fonds souverains dans les grandes entreprises françaises ...................................................................... 13

1. Les entreprises françaises ont besoin d’investisseurs de Long terme ................. 13

1.1. Le niveau de l’épargne des entreprises et la structure de celle des ménages

rend indispensable l’apport de capitaux extérieurs pour les entreprises ........................ 13

1.2. Un besoin permanent renforcé par les nouvelles règles concernant

les assurances (Solva II) et les banques (Bâle III) ........................................................................................ 18

2. Les fonds accroissent progressivement Leur présence dans

Le capitaL des grandes entreprises françaises ....................................................................................................... 19

2.1. Des entreprises françaises – parmi les plus importantes –

ont désormais des fonds souverains à leur capital ........................................................................................ 19

2.2. Une absence notable dans le capital des institutions financières françaises,

malgré la crise ............................................................................................................................................................................................................ 23

2. Mener une politique lucide d’attrait pour se prémunir contre un risque de désintérêt des fonds souverains .............. 25

1. iL est urgent d’agir pour que Les fonds ne se détournent pas de L’économie française ........................................................................................................................................................................................ 26

6

Les entreprises face aux fonds souverains

1.1. La crainte d’une prise de contrôle d’une entreprise par un fonds souverain

est restée jusqu’à présent théorique .................................................................................................................................... 26

1.2. Le risque d’un désintérêt des fonds pour l’économie française est réel .......... 28

2. maintenir une régLementation protectrice des intérêts stratégiques en refusant tout traitement discriminatoire des fonds souverains ............................. 32

2.1. La réglementation française concilie protection des intérêts stratégiques

et ouverture aux investissements étrangers ........................................................................................................... 32

2.2. La définition d’une réglementation au niveau européen, si elle a été évoquée

par le commissaire européen compétent, semble difficile à envisager ............................. 34

2.3. L’élaboration de règles de bonne conduite associant les fonds souverains

serait plus adaptée qu’une réglementation spécifique ........................................................................... 37

3. mieux vaLoriser Les atouts des entreprises françaises pour séduire Les fonds souverains ................................................................................................................................................. 38

3.1. Poursuivre les efforts pour favoriser globalement l’attractivité

de la France pour les investissements étrangers ............................................................................................. 38

3.2. Des champions mondiaux avec une activité croissante

dans les pays émergents ........................................................................................................................................................................... 38

3.3. Des marques prestigieuses auxquelles les fonds sont sensibles .......................................... 41

4. La stratégie d’attrait des entreprises doit être soutenue par une démarche active au niveau poLitique ................................................................................................................................. 42

4.1. Appuyer les démarches individuelles par un dialogue politique continu

à haut niveau avec les fonds souverains ......................................................................................................................... 42

4.2. Renforcer la capacité d’influence de la France

à l’égard des fonds souverains ................................................................................................................................................. 46

LISTE DES PERSONNES RENCONTRÉES ............................................................................................................................................. 49

7Les notes de l’Institut — Janvier 2011 7Les notes de l’Institut — Janvier 2011

RÉSUMÉ

Les besoins en capitaux des grandes entreprises françaises seront importants dans les prochaines années, tant pour permettre aux acteurs économiques la poursuite de leur développement dans les économies émergentes à forte croissance que pour faire face aux nouvelles règles prudentielles dans le secteur

financier. Pour autant, le niveau et la structure de l’épargne nationale, l’absence de fonds de pension nationaux et la modestie des moyens des grands acteurs institutionnels pourraient priver les acteurs économiques d’investisseurs de long terme, stables et pourvoyeurs de capitaux à grande échelle.

L’arrivée de capitaux de fonds souverains dans l’économie française, qui a pris un essor relatif dans les dernières années mais encore modeste au regard des participations prises dans les entreprises anglo-saxonnes ou allemandes, doit donc être considérée de façon globalement positive. Les craintes qui ont pu être émises sur les risques de délocalisation des emplois, des technologies ou des centres de décision des entreprises françaises doivent naturellement ne pas être ignorées, mais restent maîtrisables dans le cadre d’une stratégie de gestion active.

L’enjeu aujourd’hui pour les économies européennes est donc moins de se protéger contre l’afflux d’investissements de fonds souverains que de se prémunir contre le risque d’un relatif désintérêt de ces fonds originaires de pays émergents. Ceux-ci pourraient en effet avoir tendance à recentrer leurs investissements dans leur pays d’origine et, plus largement, dans l’ensemble des économies émergentes où les besoins de fonds propres sont proportionnels à la vigueur de la croissance écono-mique, et où les perspectives de gains sont fortes et les risques non nécessairement supérieurs à ceux encourus dans les économies matures.

8

Les entreprises face aux fonds souverains

Les grandes entreprises françaises présentent des atouts majeurs pour attirer les fonds souverains et les associer à leur croissance : forte présence dans les zones géographiques les plus dynamiques économiquement et part croissante des marchés émergents dans la réalisation de leurs profits, existence ancienne de joint-ventures locales ou de projets cofinancés, prestige de leurs marques, fort degré d’ouverture de l’économie française aux investissements étrangers, en dépit d’une perception parfois contraire.

Pour l’heure, les démarches à l’endroit des fonds restent le plus souvent isolées, concen-trées sur les fonds du Golfe, et les participations prises par les fonds dans les entre-prises françaises l’ont davantage été à l’initiative de ceux-là que de celles-ci.

Une stratégie d’attrait des fonds souverains doit désormais voir le jour, prohibant toute réglementation discriminatoire à l’endroit des fonds mais insistant aussi sur la nécessité d’une forme de réciprocité dans l’ouverture aux investissements étrangers et des marchés domestiques. Elle ne doit cependant pas se départir d’une vigilance raisonnée au regard tant de la nature des fonds et des cibles des prises de partici-pation que d’une éventuelle orientation plus activiste des fonds. Cette stratégie doit ainsi reposer principalement sur les acteurs économiques mais aussi sur l’affirmation d’une diplomatie politico-économique ciblée sur les fonds. Le renforcement de l’influence de la France dans les équipes de gestionnaires de fonds devrait également être recherché activement.

9Les notes de l’Institut — Janvier 2011

INTRODUCTION

Bien que le premier fonds souverain ait fait son apparition il y a plus de cinquante ans (le Koweït a créé le Koweit Investment Board en 1953 pour placer les revenus de la rente pétrolière), les débats sur la place des fonds souverains dans l’économie française sont relativement récents.

L’émergence, ces trois dernières années, d’un débat sur ce sujet est due sans aucun doute à plusieurs phénomènes et il est probable que ces fonds ne devraient pas constituer un élément transitoire dans l’économie mondiale :

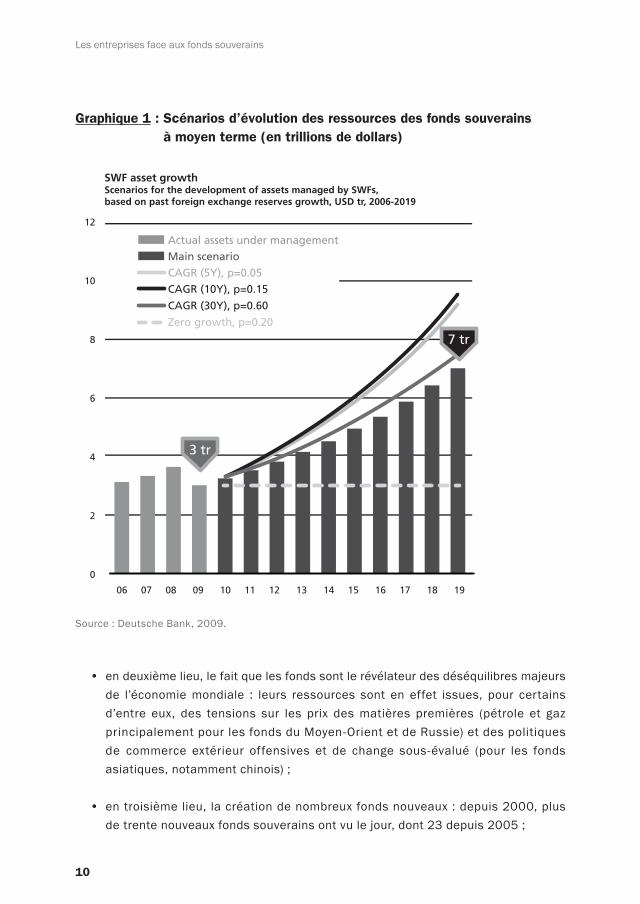

• en premier lieu, le poids croissant des actifs gérés par les fonds qui atteindraient aujourd’hui plus de 3 000 Md$, certaines prévisions affirmant que la valeur des actifs gérés pourrait quadrupler d’ici vingt ans 1, voire décupler 2 ;

1. Étude publiée par Morgan Stanley en 2007 (How big could sovereign funds be by 2015 ?). Depuis la crise financière, les perspectives de croissance semblent plus raisonnables.2. Prévision du FMI en 2007.

10

Graphique 1 : Scénarios d’évolution des ressources des fonds souverains à moyen terme (en trillions de dollars)

Source : Deutsche Bank, 2009.

• en deuxième lieu, le fait que les fonds sont le révélateur des déséquilibres majeurs de l’économie mondiale : leurs ressources sont en effet issues, pour certains d’entre eux, des tensions sur les prix des matières premières (pétrole et gaz principalement pour les fonds du Moyen-Orient et de Russie) et des politiques de commerce extérieur offensives et de change sous-évalué (pour les fonds asiatiques, notamment chinois) ;

• en troisième lieu, la création de nombreux fonds nouveaux : depuis 2000, plus de trente nouveaux fonds souverains ont vu le jour, dont 23 depuis 2005 ;

Les entreprises face aux fonds souverains

3 tr

7 tr

06 07 08 09 10 11 12 13 14 15 16 17 18 19

Actual assets under management

Main scenario

CAGR (5Y), p=0.05

CAGR (10Y), p=0.15

CAGR (30Y), p=0.60

Zero growth, p=0.20

12

10

8

6

4

2

0

SWF asset growthScenarios for the development of assets managed by SWFs, based on past foreign exchange reserves growth, USD tr, 2006-2019

11Les notes de l’Institut — Janvier 2011

Introduction

• en quatrième lieu, l’apparition de fonds dans des pays émergents, au-delà de leur zone traditionnelle d’existence (les pétromonarchies du golfe Persique et de la péninsule d’Arabie), dans des États aspirant à jouer un rôle géopolitique et stratégique dans les années à venir en rapport avec leur poids économique et démographique, à l’instar de la Chine (2007), de la Russie (2008) ou du Brésil (2009) ;

• enfin et surtout, l’entrée récente au capital d’entreprises françaises de fonds souverains — exception faite toutefois du fonds souverain norvégien qui, avec 12 Md€ d’actifs dans les entreprises du CAC 40 en détient presque 1 % du capital —, alors que ceux-ci étaient jusqu’alors absents du financement de l’économie nationale, du moins de façon visible 3.

Alors que les autorités publiques (via le gouvernement ou le Parlement), se sont expri-mées – de façon contradictoire – à plusieurs reprises sur l’attitude à tenir vis-à-vis de ces acteurs de l’économie mondiale4, les entreprises sont restées à ce stade plutôt discrètes à leur égard, du moins publiquement, ce qui n’a pas empêché certaines d’entre elles de conduire une politique active de contacts avec ces fonds et, parfois, de les accueillir à leur capital.

Si la cohabitation des fonds souverains et des entreprises européennes paraissait encore compromise il y a quelques années, la stabilité du système financier international a reposé aussi sur l’activisme des fonds souverains lors du début de la crise financière en 2007-2008, notamment ceux du Moyen-Orient, conduisant ainsi les entreprises à être convaincues du caractère d’investisseur de long terme non-stratégique des fonds souverains.

Si une certaine confusion peut parfois avoir lieu sur la nature des investissements étrangers, on retiendra ici comme définition du fonds souverain, celle adoptée par le groupe de travail international sur les fonds souverains (IWG) qui a présenté le 11 octobre 2008 les « Principes de Santiago » au Comité monétaire et financier inter-national (CMFI) — comité directeur du Fonds monétaire international.

3. De nombreux fonds, en réalisant de la gestion « indicielle » détiennent indirectement des parts marginales d’entreprises françaises à travers la détention d’OPCVM répliquant la performance des grands indices boursiers européens.4. On peut noter en particulier l’intervention du président de la République à Ryad le 14 janvier 2008 déclarant que « la France [était] ouverte aux fonds souverains », après avoir tenu quelques mois auparavant des propos moins encourageants à leur endroit ; ou encore les rapports parlementaires du sénateur Jean Arthuis (2007), du député Daniel Garrigue (2008), ou encore des députés Jean-Michel Fourgous et Olivier Dassault (2009). En 2008, la ministre de l’Économie, de l’industrie et de l’emploi a demandé à M. Alain Demarolle, inspecteur général des Finances, d’établir un rapport sur les fonds souverains.

12

Les entreprises face aux fonds souverains

On entendra donc ici par fonds souverain un fonds ou mécanisme d’investissement à but déterminé, appartenant à une administration publique. Créés par ces dernières à des fins de gestion macroéconomique, les fonds souverains détiennent, gèrent ou administrent des actifs pour atteindre des objectifs financiers et ont recours à une série de stratégies d’investissement qui comprend des placements sur actifs financiers étrangers. Les fonds souverains sont généralement créés à partir des excédents de balance des paiements, des opérations sur devises, du produit de privatisations, d’ex-cédents budgétaires et/ou de recettes tirées des exportations de produits de base. Ils se distinguent donc des institutions financières nationales traditionnelles (banques centrales) ou des entreprises publiques, même si les comportements de ces dernières peuvent parfois être proches de ceux d’un fonds souverain.

Alors que les entreprises françaises n’ont été pour l’heure que peu concernées par les investissements des fonds souverains, elles manifestent une attitude positive pour les accueillir en raison de leur besoin d’investisseurs de long terme et des perspectives commerciales qui s’ouvrent. Un durcissement de la réglementation des investissements étrangers visant spécifiquement les fonds souverains n’apparaît donc pas opportun, et il est nécessaire de mieux articuler actions politiques et économiques pour séduire ces investisseurs qui pourraient se détourner des économies occidentales, tout en les canalisant vers les investissements où leur présence serait la plus utile.

1

13Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme auquel répond l’arrivée progressive de fonds souverains dans les grandes entreprises françaises

1. Les entreprises françaises ont besoin d’investisseurs de Long terme

1.1. Le niveau de l’épargne des entreprises et la structure de celle des ménages rend indispensable l’apport de capitaux extérieurs pour les entreprises

À la différence de certains États européens comme le Royaume-Uni ou l’Allemagne (sans parler de la Norvège qui, grâce à la rente pétrolière, dispose d’un des fonds souverains les plus importants 1), l’économie française souffre d’un manque d’inves-tisseurs de long terme susceptibles d’apporter aux entreprises une grande quantité de capitaux de nature à financer leur développement.

En effet, la faiblesse des fonds de pension constitue aux yeux des entreprises un handicap pour le financement de l’économie : les Perp rassemblent un encours d’environ 5 Md€ et la collecte atteint 1 Md€ par an, tandis que le fonds de réserve des retraites dispose d’un actif d’environ 33 Md€ dont moins de la moitié est investie en actions. Si la création du fonds stratégique d’investissement (doté de 20 Md€ de fonds propres détenus à 51 % par l’État et 49 % par la Caisse des dépôts et consignations) constitue un outil jugé intéressant, compte tenu de ses moyens et de sa stratégie (assez largement défensive), elle ne peut répondre seule aux besoins de capitaux longs des entreprises françaises.

1. La valeur estimée des actifs du « Government Pension Fund » norvégien est estimé à 474 Md$ fin 2009, ce qui le placerait au deuxième rang des fonds souverains les plus importants après le fonds Adia d’Abu Dhabi.

14

Les entreprises face aux fonds souverains

Par ailleurs, le montant croissant des déficits publics et sociaux conduit à drainer massivement l’épargne nationale vers le financement de la dette publique (20 % du PIB en 1980, 82,9 % au deuxième trimestre 2010 2), au détriment de l’investissement en actions ou en obligations d’entreprises.

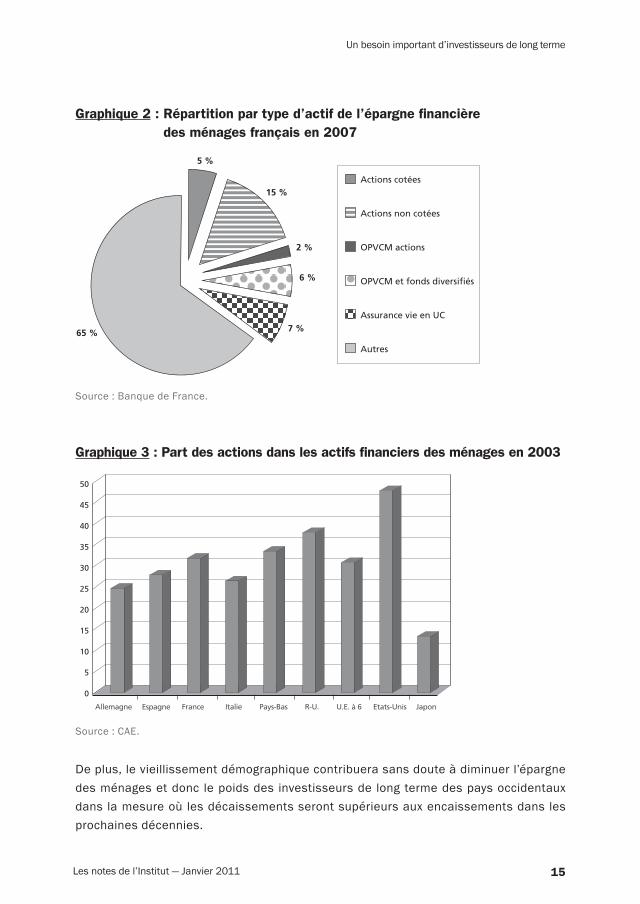

Si l’épargne des ménages atteint un niveau voisin de celui observé dans les États européens, elle est structurellement concentrée sur les actifs immobiliers et les obli-gations du Trésor. Ainsi à la fin de l’année 2007, le total des actifs (non financiers et financiers) des ménages français représente environ 10 500 milliards d’euros, soit 5,6 fois le PIB. Les deux tiers de ce patrimoine sont constitués d’actifs immobiliers (logements et terrains), un tiers seulement étant constitué de la partie financière (environ 3 500 milliards d’euros) se divisant en trois parties de taille à peu près égale entre les dépôts au sens large, les titres (obligations, actions et parts d’organismes de gestion collective, ou OPCVM), et enfin l’épargne placée en assurance-vie ou dans des fonds de pension. Cette part des actifs non financiers dans l’épargne des ménages est particulièrement prépondérante en France : ainsi elle était en 2004 de 73 %, contre 65 % en Allemagne et au Royaume-Uni et 46 % aux États-Unis.

Les actions détenues directement par les ménages représentaient environ 20 % de leur patrimoine total à la fin de 2007 (dont les trois quarts sous forme d’actions non cotées). Ce pourcentage est même tombé à 15 % à la fin de 2008. Les dernières enquêtes montrent un intérêt déclinant pour cette forme d’investissement 3, que les réformes envisagées de la fiscalité du patrimoine pourraient encore davantage réduire.

À titre de comparaison, les actions cotées détenues directement ou indirectement par les ménages américains représentaient un peu plus de 40 % de leur patrimoine finan-cier à la fin de 2007 (et environ 30 % à la fin de 2008) 4.

2. Dette trimestrielle de Maastricht des administrations publiques - 2e trimestre 2010, Insee.

3. « Patrimoine des ménages début 2010. Une recomposition au détriment de l’épargne-logement », Insee, n° 1325, 30 novembre 2010 . Selon cette étude, 19,3 % des ménages détiennent des valeurs mobilières en 2010, contre 24,2 % en 2004 et 21,2 % en 1998.4. A contrario, on constate que les ménages français sont les premiers détenteurs européens d’actions domestiques en proportion de leur richesse (24,4 %), conduisant ainsi à renforcer la contribution des ménages à l’alimentation des fonds propres des entreprises françaises.

15Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme

Graphique 2 : Répartition par type d’actif de l’épargne financière des ménages français en 2007

Source : Banque de France.

Graphique 3 : Part des actions dans les actifs financiers des ménages en 2003

Source : CAE.

De plus, le vieillissement démographique contribuera sans doute à diminuer l’épargne des ménages et donc le poids des investisseurs de long terme des pays occidentaux dans la mesure où les décaissements seront supérieurs aux encaissements dans les prochaines décennies.

65 %

5 %

15 %

2 %

6 %

7 %

Actions cotées

Actions non cotées

OPVCM actions

OPVCM et fonds diversifiés

Assurance vie en UC

Autres

Allemagne Espagne France Italie Pays-Bas R-U. U.E. à 6 Etats-Unis Japon

50

45

40

35

30

25

20

15

10

5

0

16

Les entreprises face aux fonds souverains

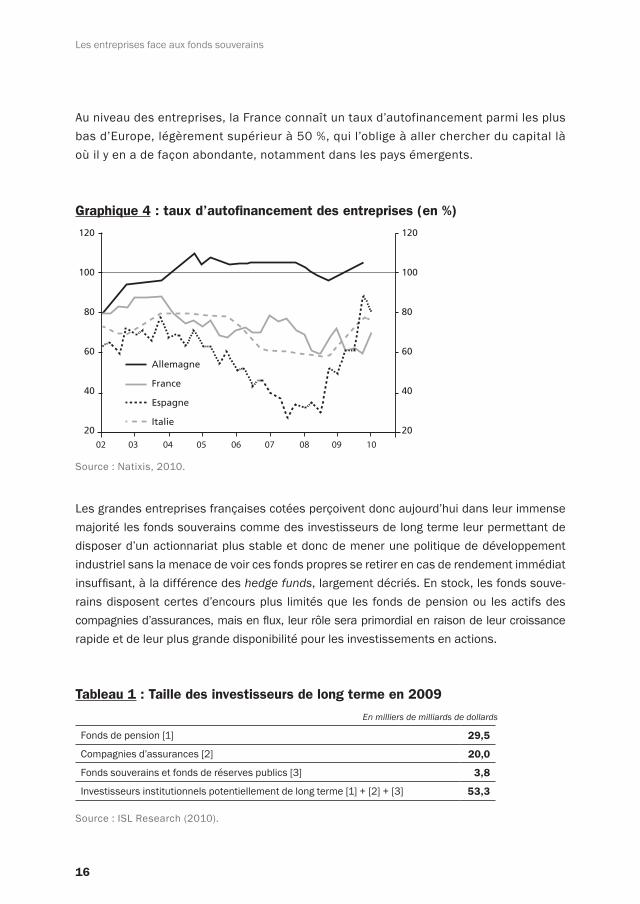

Au niveau des entreprises, la France connaît un taux d’autofinancement parmi les plus bas d’Europe, légèrement supérieur à 50 %, qui l’oblige à aller chercher du capital là où il y en a de façon abondante, notamment dans les pays émergents.

Graphique 4 : taux d’autofinancement des entreprises (en %)

Source : Natixis, 2010.

Les grandes entreprises françaises cotées perçoivent donc aujourd’hui dans leur immense majorité les fonds souverains comme des investisseurs de long terme leur permettant de disposer d’un actionnariat plus stable et donc de mener une politique de développement industriel sans la menace de voir ces fonds propres se retirer en cas de rendement immédiat insuffisant, à la différence des hedge funds, largement décriés. En stock, les fonds souve-rains disposent certes d’encours plus limités que les fonds de pension ou les actifs des compagnies d’assurances, mais en flux, leur rôle sera primordial en raison de leur croissance rapide et de leur plus grande disponibilité pour les investissements en actions.

Tableau 1 : Taille des investisseurs de long terme en 2009 En milliers de milliards de dollards

Fonds de pension [1] 29,5

Compagnies d’assurances [2] 20,0

Fonds souverains et fonds de réserves publics [3] 3,8

Investisseurs institutionnels potentiellement de long terme [1] + [2] + [3] 53,3 Source : ISL Research (2010).

Allemagne

France

Espagne

Italie

120

100

80

60

40

20

120

100

80

60

40

20

02 03 04 05 06 07 08 09 10

17Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme

Le représentant de l’une des entreprises entendues par le rapporteur de notre enquête a ainsi déclaré qu’après les investisseurs institutionnels français et l’actionnariat salarié, les fonds souverains étaient sans doute les investisseurs à privilégier pour le financement d’une entreprise.

S’il existe potentiellement beaucoup d’investisseurs de long terme dans l’économie (à commencer par les ménages qui planifient leur consommation sur le cycle de vie, l’État, les banques dont le rôle est de transformer des liquidités de court terme en financement de long terme, ou les compagnies d’assurances qui encaissent le prix de leur service avant de le rendre), ni les ménages, ni les États, ni les banques et compa-gnies d’assurances ne sont en mesure de répondre seuls à la nécessité d’orienter l’épargne vers les besoins de financement long de l’économie.

Dans un tel contexte, les fonds souverains apparaissent bien comme des pourvoyeurs capitaux qu’il convient de ne pas rejeter, d’autant que le taux de rotation de leurs actifs semble relativement faible comparé à ceux d’autres investisseurs, accréditant ainsi leur horizon long-termiste 5.

Tableau 2 : Taux de rotation des actifs des principaux investisseurs de long terme

Type d’investisseur Taux de rotation (en %)

Fonds de pension 108,9

Conseils en investissement 75,5

Fonds spéculatifs 42,2

Fonds souverains 38,2

Fonds mutuels 38

Banques 26,7

Compagnies d’assurances 24

Source : Agardi et Alcouffe (2008).

5. Driss Agoudi et Alain Alcouffe, « Fonds souverains et gouvernement d’entreprise : un état des lieux », Les notes du Lirhe, septembre 2008. Le taux de rotation rapporte le montant annuel des mouvements de capitaux à la valeur totale des actifs du portefeuille.

18

Les entreprises face aux fonds souverains

1.2. Un besoin permanent renforcé par les nouvelles règles concernant les assurances (Solva II) et les banques (Bâle III)

Les compagnies d’assurances constituent traditionnellement un des financeurs les plus importants des entreprises françaises : en 2009, selon la FFSA, l’investissement en actions des sociétés françaises d’assurances s’établissait à 230 Md€ sur un total d’investissement de 1 600 Md€ dans l’économie, dont 850 Md€ dans les entreprises 6. Toutefois, l’entrée en vigueur en 2012 des dispositions de la directive Solvabilité II, publiée par la Commission européenne en juillet 2007, votée par le Parlement européen en avril 2009 et en attente de promulgation, introduit des modifications profondes par rapport aux règles prudentielles actuelles, qui pourraient décourager l’investissement en actions des entreprises d’assurances. D’ores et déjà, entre 2006 et 2008, la part des actions dans les investissements des assurances est passée de 17 % à à peine plus de 9 %.

Ces investisseurs pourraient encore davantage réduire le poids de l’equity dans la gestion de leurs avoirs pour satisfaire aux nouvelles règles comptables (évaluation mark-to-market des avoirs selon les règles de l’IFRS) ou aux règles définies par la directive Solvabilité II, qui mesure la solvabilité d’une compagnie sur une base de court terme alors même que ses liquidités ont un horizon beaucoup plus long.

Afin d’être en mesure de contrôler à intervalles suffisamment rapprochés la solvabilité des compagnies d’assurances, Solvabilité II imposera aux entreprises d’assurances de détenir suffisamment de capital pour être solvables avec une probabilité de 99,5 % à horizon d’un an.

Le premier pilier de la directive Solvabilité II a en effet pour objectif de définir des seuils quantitatifs aussi bien pour les provisions techniques que pour les fonds propres. Ces seuils deviendront des seuils réglementaires. Deux niveaux de fonds propres seront définis : MCR (Minimum Capital Requirement ou capital minimum requis) et SCR (Solvency Capital Requirement ou capital cible). MCR représente le niveau minimal de fonds propres en dessous duquel l’intervention de l’autorité de contrôle sera automatique. SCR représente le capital cible nécessaire pour absorber le choc provoqué par une sinistralité exceptionnelle.

6. Données FFSA 2009. Selon Lekehal, Durant et Guérin (2009), la part de 9,1 % d’actions dans les placements des assureurs français en 2008 se décompose en 5,3 % d’actions françaises, 2,7 % d’actions européennes et 1,1 % d’actions du reste du monde.

19Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme

Avec ces nouveaux paramètres, les assureurs pourraient donc devoir considérablement augmenter leurs capitaux propres réglementaires pour conserver autant d’actions qu’actuellement. Ils seraient donc contraints de lever des fonds sur les marchés finan-ciers ou conduits à se détourner des actions, notamment celles des PME, voire des obligations d’entreprises.

Pour ce qui concerne les banques, les règles dites de Bâle III, qui devraient entrer en vigueur à partir de 2011 jusqu’en 2018, pourraient nuire aux investissements de long terme dans l’économie. Ainsi, les activités les plus risquées (dont les actions) devraient voir leurs fonds propres alloués sensiblement renforcés et les établissements de crédit ne pourraient investir dans des actifs à long terme qu’avec des ressources à long terme.Par ailleurs, les normes comptables, en définissant notamment les règles de provision-nement, déterminent le degré de répercussion de la volatilité des marchés dans les comptes des investisseurs. Elles sont peu favorables et les banques ne pourront prendre le relais des assureurs.

2. Les fonds accroissent progressivement Leur présence dans Le capitaL des grandes entreprises françaises

2.1. Des entreprises françaises – parmi les plus importantes – ont désormais des fonds souverains à leur capital

Bien que le capital des grandes entreprises françaises soit très largement ouvert aux investisseurs non-résidents, le poids des fonds souverains reste pour l’heure limité, bien qu’en croissance régulière.

À la fin de l’année 2009, les non-résidents détenaient 404,5 Md€ d’actions des sociétés françaises entrant dans la composition de l’indice du CAC 40, sur une capita-lisation boursière totale de ces sociétés de 955,4 Md€, soit 42,5 %, niveau proche du record atteint fin 2006 (45,7 %) 7. Ce taux est toutefois inférieur à celui constaté dans la plupart des États européens.

7. Bulletin trimestriel de la Banque de France, 2e trimestre 2010.

20

Les entreprises face aux fonds souverains

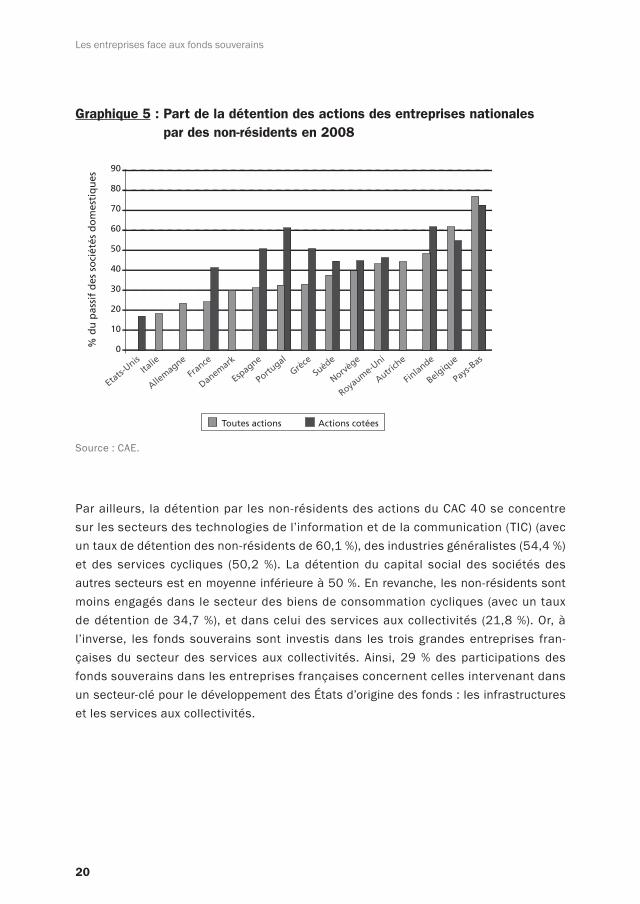

Graphique 5 : Part de la détention des actions des entreprises nationales par des non-résidents en 2008

Source : CAE.

Par ailleurs, la détention par les non-résidents des actions du CAC 40 se concentre sur les secteurs des technologies de l’information et de la communication (TIC) (avec un taux de détention des non-résidents de 60,1 %), des industries généralistes (54,4 %) et des services cycliques (50,2 %). La détention du capital social des sociétés des autres secteurs est en moyenne inférieure à 50 %. En revanche, les non-résidents sont moins engagés dans le secteur des biens de consommation cycliques (avec un taux de détention de 34,7 %), et dans celui des services aux collectivités (21,8 %). Or, à l’inverse, les fonds souverains sont investis dans les trois grandes entreprises fran-çaises du secteur des services aux collectivités. Ainsi, 29 % des participations des fonds souverains dans les entreprises françaises concernent celles intervenant dans un secteur-clé pour le développement des États d’origine des fonds : les infrastructures et les services aux collectivités.

Etats-

UnisIta

lie

Allemagne

France

Danemark

Espagne

Portugal

Grèce

Suède

Norvège

Royaume-U

ni

Autrich

e

Finlande

Belgique

Pays-Bas

90

80

70

60

50

40

30

20

10

0

Toutes actions Actions cotées

% d

u p

assi

f d

es s

oci

étés

do

mes

tiq

ues

21Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme

L’analyse de la présence directe des fonds souverains au capital des entreprises françaises fait en effet ressortir une certaine concentration dans quelques secteurs d’activité :

• les services aux entreprises (Vinci, Veolia et jusqu’à récemment Suez Environnement) ;• les médias (Lagardère, Vivendi) ;• l’énergie et la chimie (Total, Sanofi-Aventis) ;• les industries civiles et de défense (Lagardère, EADS, Alstom).

De plus, en décembre 2010, le fonds koweïtien KIA a été autorisé, dans le cadre d’une augmentation de capital de 900 M€, à entrer au capital d’Areva à hauteur de 600 M€ (pour une capitalisation totale estimée à 11,5 Md€, soit environ 5 %). Enfin, plusieurs entreprises sont régulièrement citées comme pouvant potentiellement accueillir des fonds souverains à leur capital : Spie (fonds émirati), ou encore Cap Gemini, sans que ces opérations ne se soient concrétisées à ce stade.

L’analyse des participations des fonds fait nettement ressortir la prééminence du fonds souverain qatari, les autres fonds ayant une présence plus marginale. Avec une pré-sence au capital de Vinci, de Veolia, de Lagardère et de Suez Environnement, le fonds qatari QIA constitue sans aucun doute le fonds le plus actif en France (un tiers des participations connues des fonds souverains dans les entreprises françaises est détenu par QIA). Sa présence dans l’économie nationale, de plus, ne se limite pas à des participations dans de grandes entreprises cotées et s’étend à l’immobilier de prestige. Ainsi, QIA a acquis l’hôtel Majestic à Cannes, le Royal Monceau et le futur hôtel Peninsula à Paris, et a envisagé un temps de racheter les hôtels Lutetia et Crillon.

22

Les entreprises face aux fonds souverains

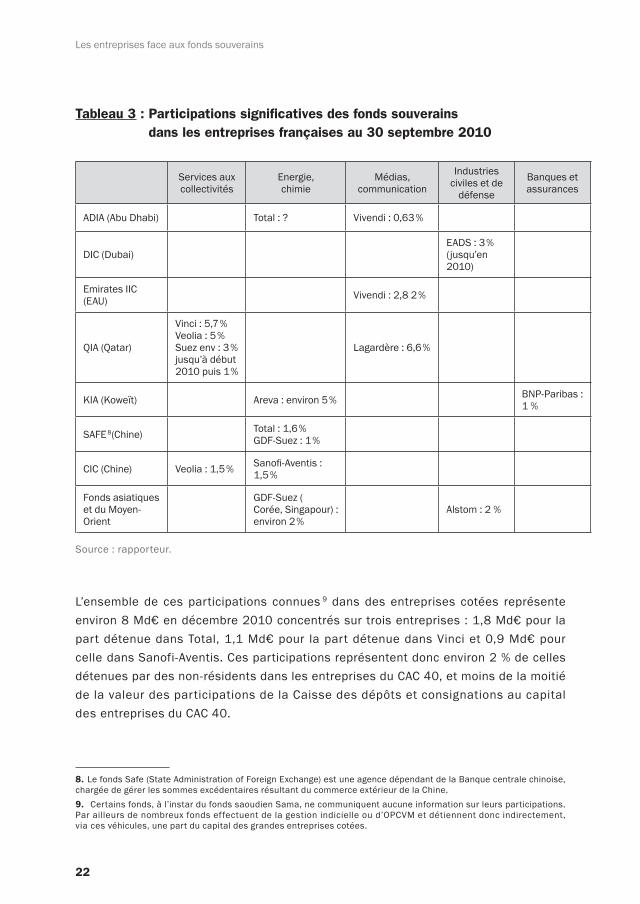

Tableau 3 : Participations significatives des fonds souverains dans les entreprises françaises au 30 septembre 2010

Services aux collectivités

Energie, chimie

Médias, communication

Industries civiles et de

défense

Banques et assurances

ADIA (Abu Dhabi) Total : ? Vivendi : 0,63 %

DIC (Dubai)EADS : 3 % (jusqu’en 2010)

Emirates IIC (EAU) Vivendi : 2,8 2 %

QIA (Qatar)

Vinci : 5,7 %Veolia : 5 % Suez env : 3 % jusqu’à début 2010 puis 1 %

Lagardère : 6,6 %

KIA (Koweït) Areva : environ 5 % BNP-Paribas : 1 %

SAFE 8(Chine) Total : 1,6 %GDF-Suez : 1 %

CIC (Chine) Veolia : 1,5 % Sanofi-Aventis : 1,5 %

Fonds asiatiques et du Moyen-Orient

GDF-Suez ( Corée, Singapour) : environ 2 %

Alstom : 2 %

8

Source : rapporteur.

L’ensemble de ces participations connues 9 dans des entreprises cotées représente environ 8 Md€ en décembre 2010 concentrés sur trois entreprises : 1,8 Md€ pour la part détenue dans Total, 1,1 Md€ pour la part détenue dans Vinci et 0,9 Md€ pour celle dans Sanofi-Aventis. Ces participations représentent donc environ 2 % de celles détenues par des non-résidents dans les entreprises du CAC 40, et moins de la moitié de la valeur des participations de la Caisse des dépôts et consignations au capital des entreprises du CAC 40.

8. Le fonds Safe (State Administration of Foreign Exchange) est une agence dépendant de la Banque centrale chinoise, chargée de gérer les sommes excédentaires résultant du commerce extérieur de la Chine.9. Certains fonds, à l’instar du fonds saoudien Sama, ne communiquent aucune information sur leurs participations. Par ailleurs de nombreux fonds effectuent de la gestion indicielle ou d’OPCVM et détiennent donc indirectement, via ces véhicules, une part du capital des grandes entreprises cotées.

23Les notes de l’Institut — Janvier 2011

Un besoin important d’investisseurs de long terme

Les parts détenues dans le capital des entreprises françaises par les fonds souve-rains sont limitées mais en croissance régulière (seules deux opérations de vente de participations directes sont connues à ce stade : celle de QIA qui a cédé 2 % du capital de Suez Environnement début 2010, et celle de DIC qui aurait cédé ses parts dans EADS).

Les entreprises françaises sont moins ciblées par les fonds souverains que leurs concur-rentes européennes (et notamment celles du Royaume-Uni en raison du poids des investissements dans le secteur financier). En effet, selon une étude récente de la Deutsche Bank, entre 1995 et 2009, le montant des investissements de fonds dans l’économie française aurait atteint 6,6 Md$, contre 8,2 M$ dans l’économie allemande et 28 M$ dans les entreprises britanniques.

Cette présence modeste dans l’économie française s’explique toutefois en grande partie par l’absence de participation des fonds souverains dans le capital des insti-tutions financières françaises.

2.2. Une absence notable dans le capital des institutions financières françaises, malgré la crise

À la différence de ce qui a pu être observé dans les pays anglo-saxons à l’occasion de la crise financière de 2007-2009, les fonds souverains ne sont pas entrés au capital des principales institutions financières françaises alors qu’ils ont réalisé des investis-sements substantiels dans les établissements financiers :

• anglais ou américains : Barclays (7 % par QIA qui s’en est par la suite retiré, 2 % par Temasek) ; Blackstone (CIC) ; Apollo management (40 % par Adia) ; Carlyle (7,5 % par Adia) ; Citigroup (4,9 % par Adia et 4 % par GIC) ; HSBC (3 % par DIC) ; Merrill Lynch (par KIA, CIC et 10 % par Temasek) ; Bear Stearns, London Stock Exchange (20 % par DIC et 15 % par QIA) ; Nasdaq (20 % par DIC) ; JC Flowers & Co ; Och–Ziff Capital, Standard Chartered (18 % par Temasek) ;

• et plus marginalement allemands (2,2 % de Deutsche Bank par DIC) et suisses (9 % d’UBS par GIC et 9,9 % de Crédit suisse par QIA).

Ce comportement est cependant sans doute moins lié à un éventuel défaut d’attractivité du secteur financier français qu’à sa relativement bonne résistance lors de la crise

24

Les entreprises face aux fonds souverains

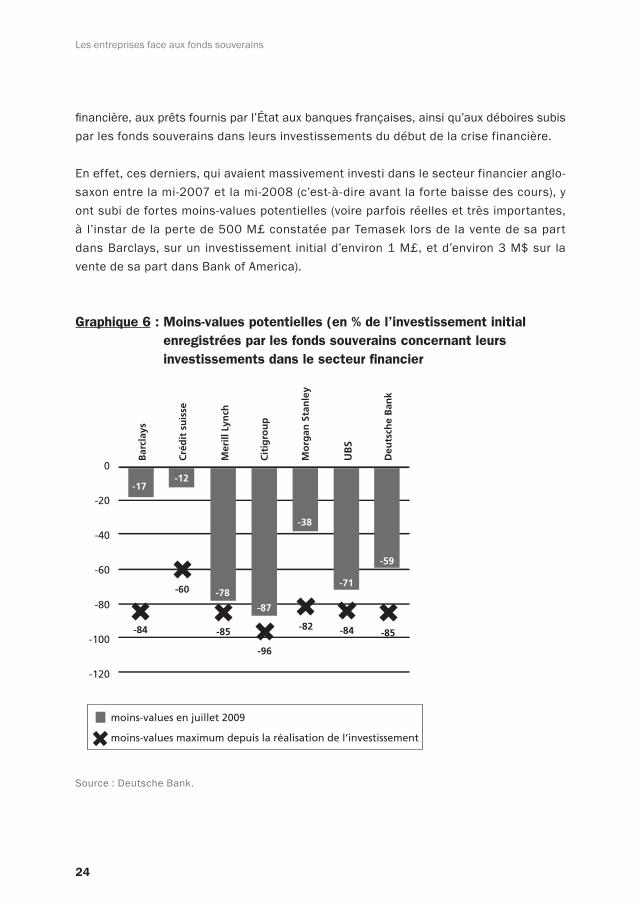

financière, aux prêts fournis par l’État aux banques françaises, ainsi qu’aux déboires subis par les fonds souverains dans leurs investissements du début de la crise financière.

En effet, ces derniers, qui avaient massivement investi dans le secteur financier anglo-saxon entre la mi-2007 et la mi-2008 (c’est-à-dire avant la forte baisse des cours), y ont subi de fortes moins-values potentielles (voire parfois réelles et très importantes, à l’instar de la perte de 500 M£ constatée par Temasek lors de la vente de sa part dans Barclays, sur un investissement initial d’environ 1 M£, et d’environ 3 M$ sur la vente de sa part dans Bank of America).

Graphique 6 : Moins-values potentielles (en % de l’investissement initial enregistrées par les fonds souverains concernant leurs investissements dans le secteur financier

Source : Deutsche Bank.

0

-20

-40

-60

-80

-100

-120

Bar

clay

s

Cré

dit

su

isse

Mer

ill L

ynch

Cit

igro

up

Mo

rgan

Sta

nle

y

UB

S

Deu

tsch

e B

ank

-84

-17-12

-78

-87

-38

-71

-59

-60

-85

-96

-82 -84 -85

moins-values maximum depuis la réalisation de l’investissement

moins-values en juillet 2009

25Les notes de l’Institut — Janvier 2011

2Mener une politique lucide d’attrait pour se prémunir contre un risque de désintérêt des fonds souverains

Le débat sur les fonds souverains a fréquemment été alimenté en France ces dernières années par les craintes exprimées d’une prise de contrôle progres-sive des grandes entreprises par les fonds, et les risques de délocalisation et de transferts de technologie qui y seraient associés. Ainsi, le rapport

Garrigue10 notait que si les fonds souverains agissaient aujourd’hui plutôt comme des investisseurs cherchant simplement un placement financier de long terme, la tentation de s’intéresser à certains enjeux de nature plus sensible ne pouvait être exclue, « par exemple pour obtenir la délocalisation d’unités de production vers le pays d’origine de leurs ressources ».

Ces craintes ne sont pas propres à la France. Elles se sont aussi manifestées outre-Rhin, l’Allemagne ayant envisagé en 2008 de durcir sa loi relative au commerce exté-rieur pour mieux encadrer les investissements de fonds souverains sur son territoire. Ainsi, grâce à un droit de veto élargi, le gouvernement allemand aurait pu aller jusqu’à interdire un investissement étranger supérieur à 25 % dans une entreprise relevant de « la sécurité et l’ordre publics », alors que, jusqu’alors, la loi protégeait exclusivement l’armement. Le gouvernement allemand y a par la suite renoncé sous la pression des milieux économiques, la fédération des industriels allemands (BDI) ayant notamment déploré le signal de méfiance à l’égard des investisseurs étrangers qu’une telle mesure enverrait alors même que l’Allemagne possédait une tradition ancienne d’accueil.

Dans une communication du 27 février 2008 sur une « approche commune des fonds souverains », la Commission européenne excluait quant à elle la possibilité d’une inter-vention réglementaire européenne à ce stade — en tout cas pour ce qui concerne spécifiquement les fonds souverains —, et n’abordait pas la question des modalités de suivi et de mise en œuvre du futur code de conduite élaboré au niveau international.

10. Rapport de l’Assemblée nationale n° 1056 du 16 juillet 2008, relatif à l’Union européenne et les fonds souverains.

26

Les entreprises face aux fonds souverains

Pourtant, l’enjeu aujourd’hui semble davantage d’éviter que les fonds ne se détournent des grandes entreprises françaises alors que leurs besoins en capitaux seront impor-tants dans les années à venir. Il est donc indispensable de mettre en place une stra-tégie adaptée, tant au niveau politique qu’au niveau des acteurs économiques, pour faire valoir les atouts des entreprises françaises et attirer les fonds.

1. iL est urgent d’agir pour que Les fonds ne se détournent pas de L’économie française

1.1. La crainte d’une prise de contrôle d’une entreprise par un fonds souverain est restée jusqu’à présent théorique

À l’exception notable de Cegelec que QIA a acquis en intégralité — mais un temps seulement avant de le revendre à Vinci —, les fonds souverains ont généralement limité leur présence au capital des entreprises européennes à un seuil maximal de 10 % (à quelques exceptions près, le London Stock Exchange notamment). Ainsi, en France, les parts les plus importantes détenues par un fonds dans une entreprise française sont-elles de 6,6 % dans Lagardère SA et de 5,7 % dans Vinci. Certaines de ces participations sont d’ailleurs plafonnées par accord — sans valeur contraignante toutefois — entre la direction de l’entreprise et le fonds.

Cette participation très minoritaire des fonds n’est toutefois pas systématique dans les entreprises étrangères. QIA a ainsi acquis 27 % de Sainsbury et le fonds émirati International Petroleum Investment Company a acquis 19,6 % du pétrolier autrichien OMV. Selon une étude de la Deutsche Bank 11, 62 % des prises de participation des fonds effectuées entre janvier 1995 et juin 2009 dans des entreprises portent sur plus de 20 % du capital et, dans un quart des cas, l’acquisition porte sur 100 % du capital. L’entreprise chinoise Xinmao a certes récemment envisagé de prendre le contrôle de la société Draka dans le secteur jugé sensible du câble. Il ne s’agit cependant pas d’un fonds souverain et l’entreprise s’est rétractée devant l’émotion soulevée.

11. . Steffen Kern, Sovereign Wealth Funds. State investments during the financial crisis, Deutsche Bank Research, juillet 2009. Les chiffres présentés portent sur l’ensemble des transactions publiques effectuées dans le monde.

27Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

Les études conduites par le Monitor Group 12 tendent à montrer que les prises de participations significatives caractérisent le plus souvent des investissements do-mestiques ou effectués dans les économies émergentes ; et, lorsqu’il s’agit d’investis-sements effectués au sein d’entreprises issues des pays de l’OCDE, que ces dernières n’appartiennent pas à des secteurs jugés « sensibles ».

À ce jour, aucun fonds n’a réellement cherché une prise de contrôle sur une entreprise française et les démarches récentes des fonds souverains à leur endroit n’apportent aucune preuve tangible liant les investissements des fonds souverains à des intérêts politiques.

La prise de participation publique jugée la moins « amicale » dans une entreprise fran-çaise n’a d’ailleurs pas été le fait d’un fonds souverain mais de la banque publique russe VTB (Vneshtorgbank), qui a acquis 5 % du capital d’EADS avant de les céder peu de temps après. Par ailleurs, les fonds souverains, ne disposent pas d’équipes suffisamment dimensionnées pour prétendre avoir une véritable stratégie de contrôle. La cession de Cegelec par QIA en est une illustration probante. La QIA n’emploie que quelques dizaines d’analystes et, comme la KIA, elle externalise une large partie de sa gestion d’actifs à des banques d’affaires.

De plus, lorsqu’il est actionnaire d’une société, et à l’exception de quelques situations comme celle de Vivendi, de Vinci ou de Veolia, un fonds souverain est généralement absent du conseil d’administration, non du fait d’un refus de la société d’accueil de l’y voir représenté, mais plutôt en raison de l’absence de demande en ce sens de la part de cet investisseur.

Au-delà de la présence ou non du fonds au conseil d’administration, toutefois, le plus important est sans doute l’attitude d’ouverture de l’entreprise à l’égard d’une éven-tuelle demande. Le refus d’accorder un siège à QIA au capital de Suez Environnement n’est sans doute pas sans lien avec la forte diminution de sa participation au capital au début de l’année 2010. À l’étranger, le refus du London Stock Exchange d’accorder un siège d’administrateur à QIA, alors même que le fonds détient 15 % du capital de l’opérateur de marché, n’est sans doute pas étranger non plus au fait que la Bourse du Qatar ait préféré vendre une partie de son capital à NYSE Euronext.

12. “Assessing the risks. The behaviors of sovereign wealth funds in the global economy ”, 2008 ; et “Back on course. Sovereign Wealth Funds activity in 2009”, 2010.

28

Les entreprises face aux fonds souverains

L’absence de représentants au conseil d’administration s’explique surtout par la vo-lonté des fonds d’être assez libres et par leur souhait de ne pas être impliqués dans la gouvernance des entreprises (ce qui peut confirmer l’absence de caractère stratégique de leurs investissements). La présence au board oblige à des « blackout periods » pen-dant lesquelles les fonds ne peuvent pas faire évoluer leur participation au capital, notamment avant la publication des informations financières.

Outre la représentation des fonds dans les conseils d’administration, il est souhaitable de porter à ces fonds eux-mêmes une attention particulière. Ces derniers étant sensibles à la considération qui leur est accordée, il importe donc par exemple de communiquer avec eux de façon privilégiée et à un haut niveau avec leurs dirigeants. Le soutien apporté au management de Lagardère SA par les fonds souverains, lors de la récente tentative de déstabilisation de l’entreprise par le fonds « activiste » géré par Guy Wiser-Pratt, a montré qu’ils pouvaient constituer un appui important face à des actions jugées hostiles.

1.2. Le risque d’un désintérêt des fonds pour l’économie française est réel

La plupart des fonds souverains, tant dans le Golfe que dans les grandes économies émergentes, ont fait le choix d’investir dans les entreprises occidentales. Seul le fonds malaisien Khazanah (environ 25 Md$ d’actifs) n’effectue, pour l’heure, que des investissements domestiques. Récemment, la Chine a indiqué qu’elle souhaitait que CIC investisse plus massivement dans les entreprises domestiques. En juillet 2010, le fonds singapourien Temasek a indiqué que la part des actifs asiatiques dans son portefeuille était de 78 %, soit 4 points de plus que l’année précédente, répondant ainsi à la stratégie affirmée de son management de recentrer ses investissements dans les pays émergents d’Asie. Enfin, la croissance soutenue dans de nouvelles zones géographiques (l’Amérique latine et du Sud en particulier) offrira de nouvelles opportunités d’investissement aux fonds souverains.

Quelques études ont démontré ce risque de façon empirique. Ainsi, Bernstein, Lerner et Schoar (2009) 13, qui ont étudié spécifiquement l’investissement en private equity des fonds, ont montré que ceux-ci investissaient prioritairement dans leur économie nationale quand bien même ces investissements locaux sont relativement sous-performants.

13. S. Bernstein, J. Lerner et A. Schoar; « The Investment Strategies of Sovereign Wealth Funds », Harvard Business School Finance Working Paper, n° 09-112, 2009.

29Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

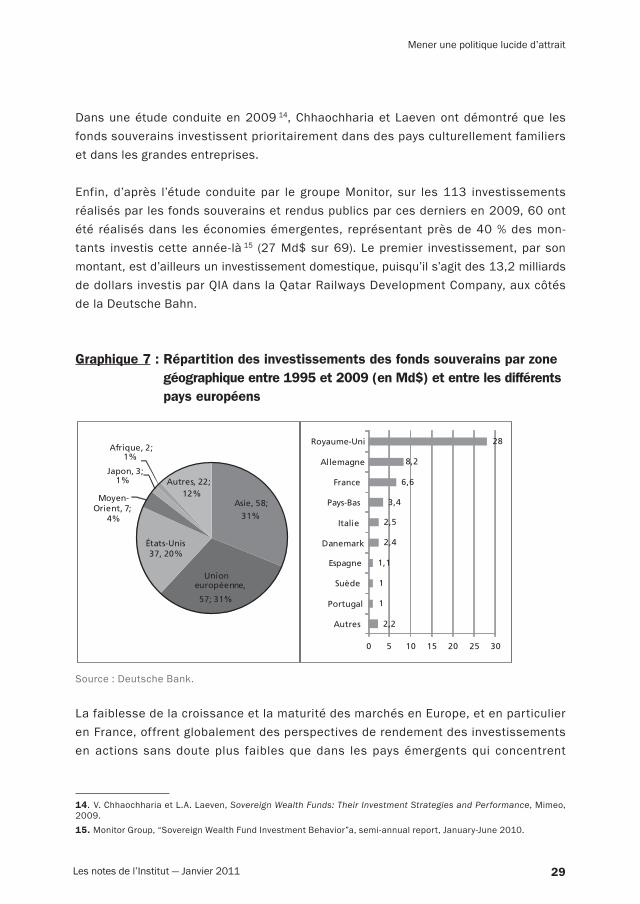

Dans une étude conduite en 2009 14, Chhaochharia et Laeven ont démontré que les fonds souverains investissent prioritairement dans des pays culturellement familiers et dans les grandes entreprises.

Enfin, d’après l’étude conduite par le groupe Monitor, sur les 113 investissements réalisés par les fonds souverains et rendus publics par ces derniers en 2009, 60 ont été réalisés dans les économies émergentes, représentant près de 40 % des mon-tants investis cette année-là 15 (27 Md$ sur 69). Le premier investissement, par son montant, est d’ailleurs un investissement domestique, puisqu’il s’agit des 13,2 milliards de dollars investis par QIA dans la Qatar Railways Development Company, aux côtés de la Deutsche Bahn.

Graphique 7 : Répartition des investissements des fonds souverains par zone géographique entre 1995 et 2009 (en Md$) et entre les différents pays européens

Source : Deutsche Bank.

La faiblesse de la croissance et la maturité des marchés en Europe, et en particulier en France, offrent globalement des perspectives de rendement des investissements en actions sans doute plus faibles que dans les pays émergents qui concentrent

14. V. Chhaochharia et L.A. Laeven, Sovereign Wealth Funds: Their Investment Strategies and Performance, Mimeo, 2009.15. Monitor Group, “Sovereign Wealth Fund Investment Behavior”a, semi-annual report, January-June 2010.

Asie, 58;

31%

Union européenne,

57; 31%

États-Unis37, 20%

Moyen-Orient, 7;

4%

Japon, 3; 1%

Afrique, 2; 1%

Autres, 22; 12%

2,2

1

1

1,1

2,4

2,5

3,4

6,6

8,2

28

0 5 10 15 20 25 30

Autres

Portugal

Suède

Espagne

Danemark

Italie

Pays-Bas

France

Allemagne

Royaume-Uni

30

Les entreprises face aux fonds souverains

désormais une part prépondérante des introductions en Bourse 16. En 2009, sur les 20 premières introductions, 14 se sont réalisées dans les pays émergents, dont 7 en Chine ; et les économies développées n’ont représenté que 30 % des levées de capitaux sur les mar-chés boursiers. Sur le premier semestre 2010, la concentration des opérations en Asie se confirme puisque 331 des 590 opérations viennent de ce continent 17.

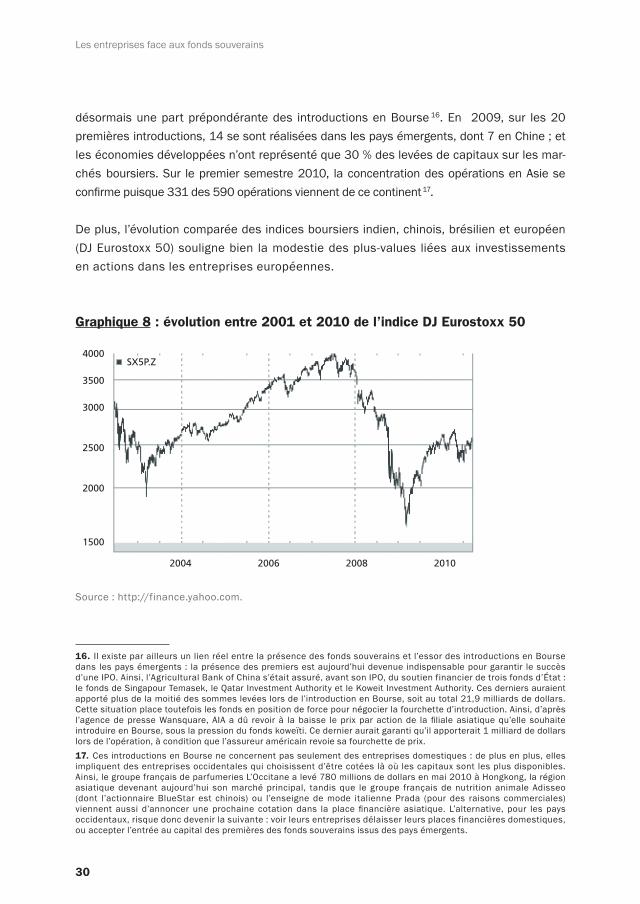

De plus, l’évolution comparée des indices boursiers indien, chinois, brésilien et européen (DJ Eurostoxx 50) souligne bien la modestie des plus-values liées aux investissements en actions dans les entreprises européennes.

Graphique 8 : évolution entre 2001 et 2010 de l’indice DJ Eurostoxx 50

Source : http://finance.yahoo.com.

16. Il existe par ailleurs un lien réel entre la présence des fonds souverains et l’essor des introductions en Bourse dans les pays émergents : la présence des premiers est aujourd’hui devenue indispensable pour garantir le succès d’une IPO. Ainsi, l’Agricultural Bank of China s’était assuré, avant son IPO, du soutien financier de trois fonds d’État : le fonds de Singapour Temasek, le Qatar Investment Authority et le Koweit Investment Authority. Ces derniers auraient apporté plus de la moitié des sommes levées lors de l’introduction en Bourse, soit au total 21,9 milliards de dollars. Cette situation place toutefois les fonds en position de force pour négocier la fourchette d’introduction. Ainsi, d’après l’agence de presse Wansquare, AIA a dû revoir à la baisse le prix par action de la filiale asiatique qu’elle souhaite introduire en Bourse, sous la pression du fonds koweïti. Ce dernier aurait garanti qu’il apporterait 1 milliard de dollars lors de l’opération, à condition que l’assureur américain revoie sa fourchette de prix.17. Ces introductions en Bourse ne concernent pas seulement des entreprises domestiques : de plus en plus, elles impliquent des entreprises occidentales qui choisissent d’être cotées là où les capitaux sont les plus disponibles. Ainsi, le groupe français de parfumeries L’Occitane a levé 780 millions de dollars en mai 2010 à Hongkong, la région asiatique devenant aujourd’hui son marché principal, tandis que le groupe français de nutrition animale Adisseo (dont l’actionnaire BlueStar est chinois) ou l’enseigne de mode italienne Prada (pour des raisons commerciales) viennent aussi d’annoncer une prochaine cotation dans la place financière asiatique. L’alternative, pour les pays occidentaux, risque donc devenir la suivante : voir leurs entreprises délaisser leurs places financières domestiques, ou accepter l’entrée au capital des premières des fonds souverains issus des pays émergents.

4000

3500

3000

2500

2000

1500

2004 2006 2008 2010

SX5P.Z

31Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

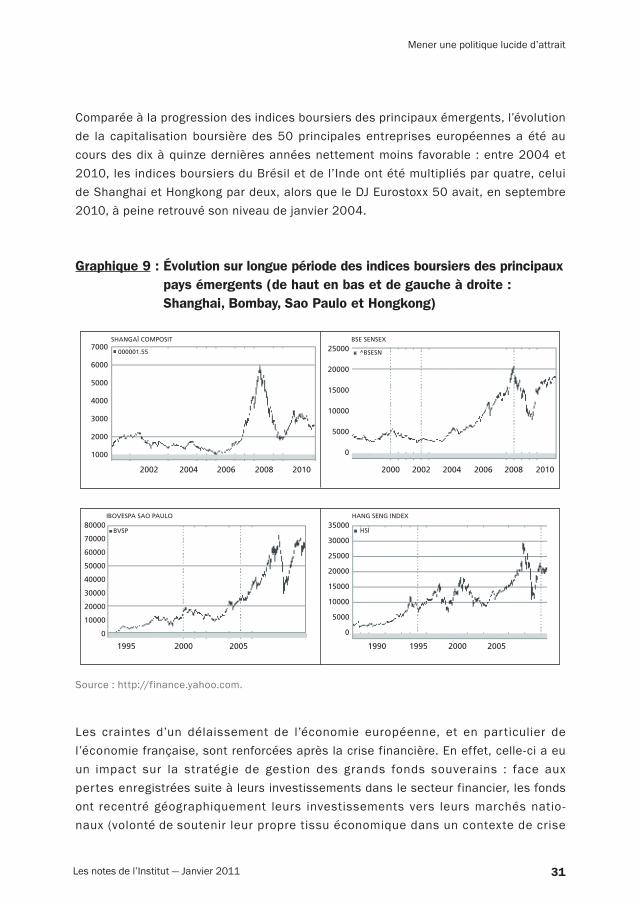

Comparée à la progression des indices boursiers des principaux émergents, l’évolution de la capitalisation boursière des 50 principales entreprises européennes a été au cours des dix à quinze dernières années nettement moins favorable : entre 2004 et 2010, les indices boursiers du Brésil et de l’Inde ont été multipliés par quatre, celui de Shanghai et Hongkong par deux, alors que le DJ Eurostoxx 50 avait, en septembre 2010, à peine retrouvé son niveau de janvier 2004.

Graphique 9 : Évolution sur longue période des indices boursiers des principaux pays émergents (de haut en bas et de gauche à droite : Shanghai, Bombay, Sao Paulo et Hongkong)

Source : http://finance.yahoo.com.

Les craintes d’un délaissement de l’économie européenne, et en particulier de l’économie française, sont renforcées après la crise financière. En effet, celle-ci a eu un impact sur la stratégie de gestion des grands fonds souverains : face aux pertes enregistrées suite à leurs investissements dans le secteur financier, les fonds ont recentré géographiquement leurs investissements vers leurs marchés natio-naux (volonté de soutenir leur propre tissu économique dans un contexte de crise

7000

6000

5000

4000

3000

2000

1000

25000

20000

15000

10000

5000

0

2002 2004 2006 2008 2010 20022000 2004 2006 2008 2010

SHANGAÏ COMPOSIT BSE SENSEX

000001.55 ^BSESN

80000

70000

60000

50000

40000

30000

20000

10000

0

35000

30000

25000

20000

15000

10000

5000

0

1995 2000 2005 1990 1995 2000 2005

IBOVESPA SAO PAULO HANG SENG INDEX

BVSP HSI

32

Les entreprises face aux fonds souverains

financière internationale) et, par une progressive réallocation de leurs portefeuilles, vers des produits moins risqués (types produits de taux gouvernementaux).

La France peut toutefois être une zone attractive pour les fonds souverains : si les perspectives de croissance y sont peut-être plus modestes, elle présente aussi un profil de risque modéré, ce qui peut séduire les fonds souverains qui sont à la recherche d’investissements de long terme assez sûrs.

2. maintenir une régLementation protectrice des intérêts stratégiques en refusant tout traitement discriminatoire des fonds souverains

2.1. La réglementation française concilie protection des intérêts stratégiques et ouverture aux investissements étrangers

Comme ses principaux voisins, la France s’est dotée d’un mécanisme de contrôle des investissements étrangers qui n’est toutefois pas général. Si les avantages des investissements étrangers ne doivent pas, dans leur principe, être discutés, il est toutefois légitime que les pouvoirs publics protègent un certain nombre des secteurs qu’ils jugent essentiels à la préservation de la souveraineté nationale et à la sécurité du pays. L’existence d’une telle réglementation restrictive est d’ailleurs bien comprise par les fonds souverains, qui dépendent eux-mêmes d’États assez restrictifs sur les possibilités de prises de participation étrangère dans leurs entreprises.

Le décret n° 2005-1739 du 30 décembre 2005, codifié dans le code monétaire et financier, réglemente certains investissements réalisés par une personne physique étrangère (hors Union européenne et espace économique européen) ou par une entreprise ayant son siège à l’étranger (hors Union européenne et espace économique européen), qui doivent au préalable obtenir une autorisation du ministre en charge de l’économie lorsqu’elles souhaitent :

• soit acquérir le contrôle, au sens de l’article L. 233-3 du code de commerce, d’une entreprise dont le siège social est établi en France ;

33Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

• soit acquérir directement ou indirectement tout ou partie d’une branche d’activité d’une entreprise dont le siège social est établi en France ;

• soit franchir le seuil de 33,33 % de détention directe ou indirecte du capital ou des droits de vote d’une entreprise dont le siège social est établi en France.

Cette procédure ne concerne que sept secteurs d’activité dans le domaine de la sécurité publique et quatre dans celui de la défense 18.

Cette liste ne concerne guère les entreprises du CAC 40, à l’exception peut-être de celles intervenant dans le domaine des industries de défense, mais qui, à l’instar d’EADS, ont une composition de leur capital excluant toute prise de contrôle étrangère.

Dans le domaine spécifique des télécommunications et des médias, la loi n° 2007-309 du 5 mars 2007 relative à la modernisation de la diffusion audiovisuelle et à la télévi-sion du futur a prévu un dispositif spécifique dans ce secteur : les personnes morales ou physiques étrangères ne peuvent détenir directement ou indirectement plus de 20 % du capital social ou des droits de vote en assemblée générale d’une société titulaire d’une autorisation relative à un service de radio ou de télévision par voie hertzienne terrestre assuré en langue française. De plus, la participation étrangère dans des sociétés qui éditent des publications en langue française ne peut dépasser 20 % du capital ou des droits de vote de la société.

Enfin, la réglementation bancaire prévoit une autorisation de l’Autorité de contrôle prudentiel en cas de prise de participation supérieure à 10 % dans un établissement de crédit (quelle que soit la nationalité de l’investisseur).

18. Jeux d’argent, activités réglementées de sécurité privée, activités de recherche, de développement ou de production relatives aux moyens destinés à faire face à l’utilisation illicite, dans le cadre d’activités terroristes, d’agents pathogènes ou toxiques et à prévenir les conséquences sanitaires d’une telle utilisation, activités portant sur les matériels conçus pour l’interception des correspondances et la détection à distance des conversations, activités de services dans le cadre de centres d’évaluation agréés, activités de production de biens ou de prestation de services de sécurité dans le secteur de la sécurité des systèmes d’information d’une entreprise liée par contrat passé avec un opérateur public ou privé gérant des installations d’importance vitale, activités relatives à certains biens et technologies à double usage, activités relatives aux moyens de cryptologie et prestations de cryptologie, activités exercées par les entreprises dépositaires de secrets de la défense nationale notamment au titre des marchés classés de défense nationale ou à clauses de sécurité, activités de recherche, de production ou de commerce d’armes, de munitions, de poudres et substances explosives destinées à des fins militaires ou de matériels de guerre et assimilés, activités exercées par les entreprises ayant conclu un contrat d’étude ou de fourniture d’équipements au profit du ministère de la Défense, soit directement, soit par sous-traitance, pour la réalisation d’un bien ou d’un service relevant d’un secteur protégé.

34

Les entreprises face aux fonds souverains

Cette réglementation a jusqu’à présent été perçue comme suffisante par les entreprises françaises qui ne souhaitent pas la voir remise en cause pour plusieurs raisons :

• en premier lieu, les évolutions législatives et réglementaires sur les investissements étrangers sont de nature à déstabiliser les comportements des investisseurs qui redoutent l’instabilité des règles qui leur sont applicables ;

• en deuxième lieu, la réglementation française définit des secteurs protégés de façon suffisamment précise pour ne pas brider à l’excès les investissements étrangers dans l’économie ;

• en troisième lieu, toute réglementation spécifique concernant les fonds souverains pourrait conduire à une stigmatisation de ces investisseurs qui jusqu’à présent, n’ont entrepris aucune démarche hostile et ont toujours limité leurs prises de participation à une fraction très minoritaire du capital. Aspirant à être perçus comme des investisseurs « comme les autres », ces fonds, qui font de leur dis-crétion une des marques de leur comportement, réagiraient sans doute très négativement à une réglementation les concernant spécifiquement. Si une réglementation plus serrée pourrait être, pour une raison ou une autre, jugée s ouhaitable dans les circonstances actuelles pour certains secteurs « sensibles », il serait logique qu’elle vise pour ces secteurs tous les pays hors Union euro-péenne et qu’elle s’applique à tous les investisseurs : sociétés, qui sont souvent les plus entreprenantes, institutions aussi bien que fonds souverains.

2.2. La définition d’une réglementation au niveau européen, si elle a été évoquée par le commissaire européen compétent, semble difficile à envisager

Le commissaire européen Peter Mandelson a évoqué en 2008 la possibilité de mettre en place une « golden share » européenne pour préserver les intérêts stratégiques des entreprises visées par les fonds souverains.

La mise en place d’un « filet de sécurité » conçu à l’échelle de l’Union européenne pour-rait ainsi protéger certains secteurs sensibles. Bien que reconnaissant la difficulté pour les vingt-sept États membres de s’accorder sur une liste unique et exhaustive de secteurs stratégiques, « tant les circonstances et les sensibilités nationales divergent

35Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

sur ce concept », le rapport Garrigue recommandait d’élargir, au-delà des seuls critères de l’ordre public et de la sécurité publique, la définition des hypothèses dans lesquelles une prise de participation pourrait donner lieu à contrôle, envisageant ainsi un contrôle de l’investissement étranger dans les domaines de « l’énergie, de la distribution d’eau et de certaines technologies », ciblant ainsi précisément les secteurs économiques dans lesquels les fonds souverains sont notamment investis en France...

Plus récemment, le commissaire européen Tajani évoquait l’hypothèse, en réaction au projet d’investissement chinois dans le secteur du câble déjà cité, de la mise en place d’une réglementation fédérale européenne pour les investissements étrangers (type CFIUS qui confère des pouvoirs importants au Président des États-Unis) lorsque ceux-ci concernent des secteurs « sensibles » notamment du point de vue technologique

Si l’idée d’une réglementation commune aux Vingt-Sept peut sembler en première approche séduisante, elle risque de se heurter aux pratiques et à des définitions très divergentes des États à l’heure actuelle sur :

• la qualification d’un investisseur étranger ;

• le régime juridique du contrôle (autorisation préalable, déclaration a posteriori, etc.) ;

• l’étendue des secteurs protégés ;

• aussi bien qu’à une approche politique éventuellement très divergente sur la question, notamment de la part de pays les plus intéressés par le développe-ment de leurs investissements à l’étranger et sensibles au risque de représailles. Ainsi, si la proposition Tajani a été soutenue par certains États dont, semble-t-il, la France, elle s’est heurtée à une forte hostilité de l’Allemagne et du Royaume-Uni. Globalement on peut douter qu’il existe un consensus pour transférer au niveau communautaire un sujet aussi sensible pour les États.

En toute hypothèse, une telle réglementation n’aurait de sens que si elle s’appliquait aux entreprises au moins autant qu’aux fonds souverains. Aucun des principaux États européens n’a adopté de législation réglementant spécifiquement les investissements des fonds souverains ou, plus généralement, des investisseurs contrôlés par des gou-vernements étrangers. C’est également la réglementation boursière de droit commun qui leur est appliquée concernant les franchissements de seuil.

36

Les entreprises face aux fonds souverains

La réglementation des investissements étrangers dans quatre États européens

En Allemagne, la loi du 6 mai 2004 prévoit que lorsqu’un investisseur étranger envisage d’acquérir une participation supérieure à 25 % du capital d’une société allemande risquant d’affecter « l’ordre et la sécurité publique », l’opération peut être déclarée (de façon optionnelle) au ministère de l’Économie et de la technologie (BMWi). Dans l’hypothèse où l’investisseur ne procède pas à déclaration, le BMWi dispose de trois mois après l’acquisition effective de la participation pour examiner l’investissement concerné. À partir du moment où la procédure d’examen est lancée, le ministre dispose de deux mois pour, le cas échéant, interdire l’investissement. Le BMWi doit, en cas d’enquête, saisir les ministères intéressés. La décision de refus d’un investissement est prise par le Conseil des ministres.

En Espagne, le ministère de l’Économie peut contrôler la licéité des investissements étrangers. Il peut notamment suspendre ou interdire tous les investissements ayant pour cible l’exercice de l’autorité publique, de l’ordre public et de la santé publique. Le Conseil des ministres donne son autorisation en ce qui concerne les secteurs suivants : radio et télévision, transports aériens, jeux et loteries, activités directe-ment liées à la défense nationale, exploitations de minéraux d’intérêt stratégique, énergie.

Le Royaume-Uni ne dispose pas de législation particulière relative aux investissements étrangers à l’exception d’une clause de l’Industry Act (1975) qui confère au gouverne-ment le droit de bloquer l’acquisition par des non-Britanniques d’ « entreprises manu-facturières importantes ». Toutefois, cette clause n’a jamais été utilisée en trente ans.Enfin, en Italie, le ministre de l’Économie et des finances peut s’opposer à l’acquisition de plus de 20 % des actions ou s’opposer à la constitution de pactes d’actionnaires, exiger que soit nommé un administrateur sans droit de vote et, si les intérêts vitaux de l’État sont en cause, s’opposer aux changements de gouvernance de la cible. Il arrive également que le gouvernement cherche à bloquer certains investissements en limitant les droits de vote des groupes étrangers ou en invoquant un « principe de réciprocité ». Les secteurs jugés stratégiques sont la défense, le transport, les télécommunications, l’énergie et les autres services publics.

37Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

2.3. L’élaboration de règles de bonne conduite associant les fonds souverains serait plus adaptée qu’une réglementation spécifique

Si l’adoption d’une réglementation spécifique encadrant l’action des fonds souverains n’est pas opportune, la définition de règles de bonne conduite associant les fonds et les États occidentaux peut s’avérer plus judicieuse. À cet égard, le groupe de travail sur les fonds souverains réuni dans le cadre du Fonds monétaire international (FMI) a défini en octobre 2008 un certain nombre de « principes et de pratiques généralement acceptés » (PPGA) destinés à réguler l’action des fonds :

• contribuer au maintien de la stabilité du système financier mondial et de la libre circulation des capitaux et des investissements ;

• se conformer à toute réglementation et obligations de communication de l’infor-mation financière en vigueur dans les pays où ils investissent ;

• réaliser leurs investissements sur la base de considérations de risque écono-mique et financier, et de rendement ;

• se doter de structures de gouvernance transparentes et saines permettant de disposer de mécanismes appropriés de contrôle opérationnel, de gestion des risques et de responsabilisation.

À ce stade, la mise en œuvre de ces principes est restée très largement tributaire de la bonne volonté des fonds, et nombre d’entre eux n’ont guère progressé tant sur la mise en place de « structures de gouvernance transparentes » que pour ce qui concerne la publication de « rapports annuels et d’états financiers […] relatifs aux opérations et à la performance du fonds souverain […] établis conformément aux normes comptables internationales ou nationales reconnues ».

Toutefois, l’élaboration de cette « soft law » constitue une occasion importante de dialogue entre les fonds et les États de l’OCDE qui ont été associés au groupe de travail du FMI, et de faire converger progressivement les pratiques des fonds vers des niveaux de transparence et d’information plus élevés.

La prise en compte ou non par les fonds de ces principes de bonne conduite devrait également guider les chefs d’entreprise dans leurs relations avec les fonds et les conduire à faire preuve d’une vigilance différenciée, non selon l’origine géographique des fonds, mais selon le degré de respect de ces principes.

38

Les entreprises face aux fonds souverains

3. mieux vaLoriser Les atouts des entreprises françaises pour séduire Les fonds souverains

3.1. Poursuivre les efforts pour favoriser globalement l’attractivité de la France pour les investissements étrangers

Si les entreprises françaises présentent des atouts indéniables pour séduire les fonds souverains, elles souffrent également de handicaps (qui souvent ne leurs sont pas imputables). Au-delà de l’importance de la parité de change euro/dollar qui est déter-minante dans la mesure où les actifs des fonds souverains sont détenus en dollars, les investissements de ces derniers sont pour partie déterminés par des facteurs guidant plus généralement les investissements étrangers.

Ainsi, la stabilité réglementaire et fiscale, qui est jugée insuffisante par les entreprises, constitue sans nul doute un handicap pour attirer de l’investissement étranger 19. Par ailleurs, en certaines occasions, la France a parfois pu apparaître — dans la forme plus souvent que sur le fond — comme un pays peu ouvert aux prises de participation étrangères avec un État prompt à intervenir pour défendre ses « fleurons ». L’ouverture réelle de la France aux investissements étrangers ne correspond pas à l’image qui est généralement répandue : la constance d’un discours politique correspondant à la pratique d’ouverture positive le plus souvent suivie renforcerait l’attractivité de la France.

Enfin, les modalités d’augmentation du capital en France favorisent les investisseurs déjà présents (augmentations de capital avec droits de souscription prioritaires), ce qui limite les occasions d’entrer massivement au capital (sauf avec des acquisitions au fil de l’eau, mais les fonds privilégient généralement une occasion particulière pour entrer au capital d’une entreprise).

3.2. Des champions mondiaux avec une activité croissante dans les pays émergents

Les investissements actuels des fonds souverains témoignent d’une aversion au risque assez modérée ou proportionnée à la rentabilité (même si dans les faits un certain nombre d’investissements dans le secteur financier britannique et américain

19. À titre d’exemple, chaque année, environ 20 % du code général des impôts est modifié.

39Les notes de l’Institut — Janvier 2011

Mener une politique lucide d’attrait

se sont révélés risqués) et de la préférence donnée aux entreprises déjà bien établies dans leur secteur.