Embed Size (px)

Citation preview

1

Mécanismes de transmission de la politique monétaire en Roumanie

Cornel OROS∗

Résumé

Ce papier s’intéresse aux canaux de transmission de la politique monétaire de la Roumanie

sur la période 1998-2007. En faisant la distinction entre le taux d’intérêt, le taux de change et

le crédit domestique, on s’appuie sur un cadre de modélisation de type VAR pour rendre

compte de l’importance relative de ces trois canaux de transmission. Afin d’affiner l’analyse,

les résultats obtenus pour l’ensemble de la période sont comparés avec ceux issus d’une

période plus récente, 2000-2007, caractérisée par un environnement macroéconomique et

financier plus stable. Les résultats mettent en évidence la forte sensibilité du canal de taux

d’intérêt par rapport à la qualité des structures macroéconomiques et financières car les effets

d’un choc restrictif de taux d’intérêt sur les variables macroéconomiques sont conformes aux

attentes théoriques uniquement pour la sous-période 2000-2007. De plus, les estimations

effectuées sur la période la plus stable structurellement indiquent un renforcement de

l’importance relative du taux d’intérêt à la fois comme canal de transmission de la politique

monétaire mais également comme instrument d’absorption des chocs réels. Les mécanismes

de transmission de la politique monétaire roumaine se rapprochent ainsi de ceux des pays de

la zone euro, ce qui nous permet d’avoir une vision optimiste sur la soutenabilité d’une

adhésion relativement rapide de ce pays à l’UEM. Pourtant, la forte efficacité du canal du taux

de change, même pour la période récente, signifie que la Roumanie risque de subir un coût

d’opportunité particulièrement fort dans le cas d’une adhésion précipitée à l’UEM. Par

conséquent, l’adhésion de la Roumanie doit être précédée d’un renforcement des progrès

d’ordre structurel permettant de réduire l’importance relative du taux de change comme

mécanisme de transmission de la politique monétaire en faveur notamment du canal du taux

d’intérêt.

Mots clés : Modèles VAR, Transmission de la politique monétaire

Classification JEL : C32, E52, E58, P24

Introduction

La Roumanie a adhéré à l’Union Européenne le 1 janvier 2007 et, à l’instar des autres

PECO ex communistes membres de l’Union, elle a vocation à rejoindre la zone euro dans

quelques années. L’opportunité et la soutenabilité de l’intégration dans l’UEM sont

conditionnées par le degré d’homogénéité entre la Roumanie et les pays de la zone euro en

∗ Université de Poitiers, Laboratoire CRIEF/MOFIB - Faculté de Sciences Economiques de Poitiers. 93 avenue

du Recteur Pineau – 86022 Poitiers Cedex

E-mail : [email protected]

Je remercie vivement Jean-Pierre Berdot et Jacques Léonard pour les suggestions faites sur une version

précédente de ce papier.

2

termes de mécanismes de transmission de la politique monétaire, car une hétérogénéité trop

marquée peut engendrer des effets asymétriques de la politique monétaire unique qui risquent

de troubler la cohésion de l’ensemble de la zone. Une identification exacte des canaux de

transmission de la politique monétaire en Roumanie représente alors un préalable nécessaire

pour juger de l’opportunité d’un changement institutionnel d’une telle ampleur.

La littérature empirique portant sur cette problématique est peu abondante en raison

des difficultés structurelles que la Roumanie a connues pendant quasiment toute la décennie

90 et qui ont ainsi limité la qualité et la fiabilité des données statistiques. Parmi ces études on

peut mentionner celle de Ganev et al. (2002) qui, à l’aide d’une technique des réponses

généralisées, analyse les mécanismes de transmission des politiques monétaires de l’ensemble

des PECO pour la période 1995-2000. Dans le cas de la Roumanie, ils identifient notamment

les fortes pressions inflationnistes provoquées à la fois par un choc restrictif de taux d’intérêt1

et par la dépréciation du taux de change. Ces résultats sont en partie infirmés par Elbourne et

de Haan (2006) qui, en utilisant une technique alternative d’identification des chocs (VAR

structurel) pour la période 1994-2004, identifient une diminution de l’inflation consécutive à

un choc restrictif de taux d’intérêt.

En appliquant la technique des VAR structurels pour la période 1997-2001, Botel

(2002) s’intéresse aux déterminants de l’inflation en faisant une distinction entre deux

facteurs monétaires, à savoir la base monétaire et le multiplicateur. Il démontre que, à côté du

taux de change nominal, le multiplicateur est le principal responsable de la dynamique des

prix en Roumanie reflétant ainsi les insuffisances structurelles des secteurs bancaires et

réelles. En même temps, la base monétaire joue un rôle marginal dans l’explication du

phénomène inflationniste, ce qui traduit l’inefficacité de la politique monétaire roumaine pour

stabiliser les prix.

Antohi et al. (2003) analysent par l’intermédiaire d’une technique VEC l’influence des

impulsions de politique monétaire sur la sphère financière. En utilisant des données

mensuelles sur la période 1999-2002, ils démontrent que le taux d’intérêt directeur joue un

rôle important dans l’évolution des taux de dépôts mais moindre pour celle des taux de crédit

de court terme. En même temps, la Banque centrale arrive à exercer une influence

significative à la fois sur les taux de dépôts et sur les taux de crédit de court terme par

l’intermédiaire des réserves obligatoires. Dans le même contexte global et en s’appuyant sur

1 La hausse des prix consécutive à un choc restrictif de taux d’intérêt constitue un phénomène contraire aux

attentes théorique qui est couramment connu dans la littérature sous le nom de « price puzzle ».

3

une technique de type VAR-VEC, Pelinescu and Scutaru (2000a et 2000b) démontrent que

l’influence du taux directeur sur les taux bancaires est significative uniquement jusqu’à en

1997. Leur analyse indique également l’absence d’impact significatif à long terme des canaux

de taux d’intérêt et de crédit sur la dynamique de l’inflation et la production industrielle.

La principale limite de ces études consiste dans le fait qu’elles se sont intéressées à des

périodes caractérisées par une instabilité structurelle très forte, ce qui a automatiquement

influencé la qualité des résultats. Dans ce contexte, l’objectif de ce papier est d’analyser les

mécanismes de transmission de la politique monétaire en Roumanie pour les périodes les plus

récentes possibles correspondant à des régimes monétaires stables ce qui nous permet de

préserver la cohérence dans l’interprétation des résultats. Concrètement, on s’intéressera à la

période 1998-2007 caractérisée par un régime de flottement contrôlé. Afin d’affiner notre

analyse, cette période d’ensemble sera déclinée dans une sous-période, 2000-2007,

caractérisée par des performances macroéconomiques importantes et par une forte stabilité au

niveau des structures financières. Ces réalisations reflètent le succès d’une période de

transition particulièrement longue et traduisent ainsi une certaine maturité structurelle d’ordre

politico-économique, indispensable pour renforcer la fiabilité des conclusions de notre

analyse.

En poursuivant la logique souvent développée dans la littérature, notre analyse portera

sur trois canaux de transmission de la politique monétaire, à savoir le taux d’intérêt, le taux de

change et le crédit domestique. Ainsi, d’un point de vue théorique, une hausse du taux

d’intérêt nominal traduit, si les prix sont rigides, une hausse du taux d’intérêt réel qui

engendre une diminution de la demande globale et du niveau des prix. Dans un régime de

change flexible, ces effets du canal du taux d’intérêt se trouvent amplifiés par le canal du taux

de change car l’augmentation du taux d’intérêt provoque une appréciation réelle du change

nuisible à la compétitivité extérieure. Finalement, le canal du crédit transmet l’impulsion

monétaire initiale vers la sphère réelle par le biais d’une réduction de l’offre de crédit des

banques et par la dégradation de la situation financière des emprunteurs.

Au niveau méthodologique, la distinction entre les trois canaux de transmission se

réalisera par l’intermédiaire d’une modélisation VAR récursive qui sera successivement mise

en place pour les deux périodes d’analyse afin d’identifier les éventuelles différences au

niveau des résultats et les conséquences qui peuvent en découler. En ce qui concerne les

résultats, on remarquera notamment le rôle clé joué par la qualité des structures

macroéconomiques et financières sur l’efficacité relative des canaux de transmission de la

4

politique monétaire. Ainsi, pour la période d’ensemble, 1998-2007, le rôle prépondérant joué

par le taux de change comme mécanisme de transmission de la politique monétaire se

manifeste sur le fond d’une inefficacité chronique du canal de taux d’intérêt qui est à l’origine

des effets contraires aux intuitions théoriques en matière de production industrielle, de prix et

de taux de change. En revanche, pour la sous-période 2000-2007, correspondant à un solide

assainissement de l’environnement macroéconomique et financier, le taux d’intérêt devient un

instrument fiable de transmission monétaire dont l’importance relative à la fois comme

vecteur de transmission de la politique monétaire et comme amortisseur des chocs réels se

trouve considérablement renforcée. Par conséquent, les progrès structurels indéniables réalisés

par la Roumanie lui permettent de se rapprocher des mécanismes de transmission monétaire

propres aux pays de la zone euro, ce qui représente un préalable nécessaire pour une adhésion

soutenable à l’UEM.

Sur le plan structurel, la première section donne un bref aperçu du contexte

macroéconomique général de la Roumanie post-communiste en soulignant également

l’évolution structurelle de son secteur financier. La deuxième section expose le cadre

méthodologique choisi en se focalisant sur l’analyse de la technique d’identification des chocs

et sur la présentation des données utilisées, tandis que la troisième section présente les

résultats des estimations en insistant sur les éventuelles spécificités en termes de réponses des

variables macroéconomiques propres aux deux périodes d’analyse et aux enseignements qui

peuvent en être tirés.

I. Faits stylisés

La Roumanie se démarque parmi les anciens pays communistes récemment intégrés

dans l’UE par le fait d’avoir connu une période de transition particulièrement longue et

difficile. Ainsi, au début des années 90, l’explosion des prix associée à une croissance

économique fortement négative révèlent les faiblesses d’une économie structurellement rigide

et inadaptée aux mécanismes de marché qui a accusé profondément le choc du démantèlement

du CAEM. Même si les autres PECO ont connu les mêmes difficultés (bien que de plus faible

intensité), la Roumanie a eu plus du mal à engager un processus de réforme efficace, capable

d’assurer une restructuration rapide de l’économie et de rétablir ainsi les équilibres

macroéconomiques. Plus concrètement, on peut affirmer qu’en absence d’un cadre législatif

cohérant, la dégringolade de la stabilité macroéconomique s’est poursuivie jusqu’en 2000. On

5

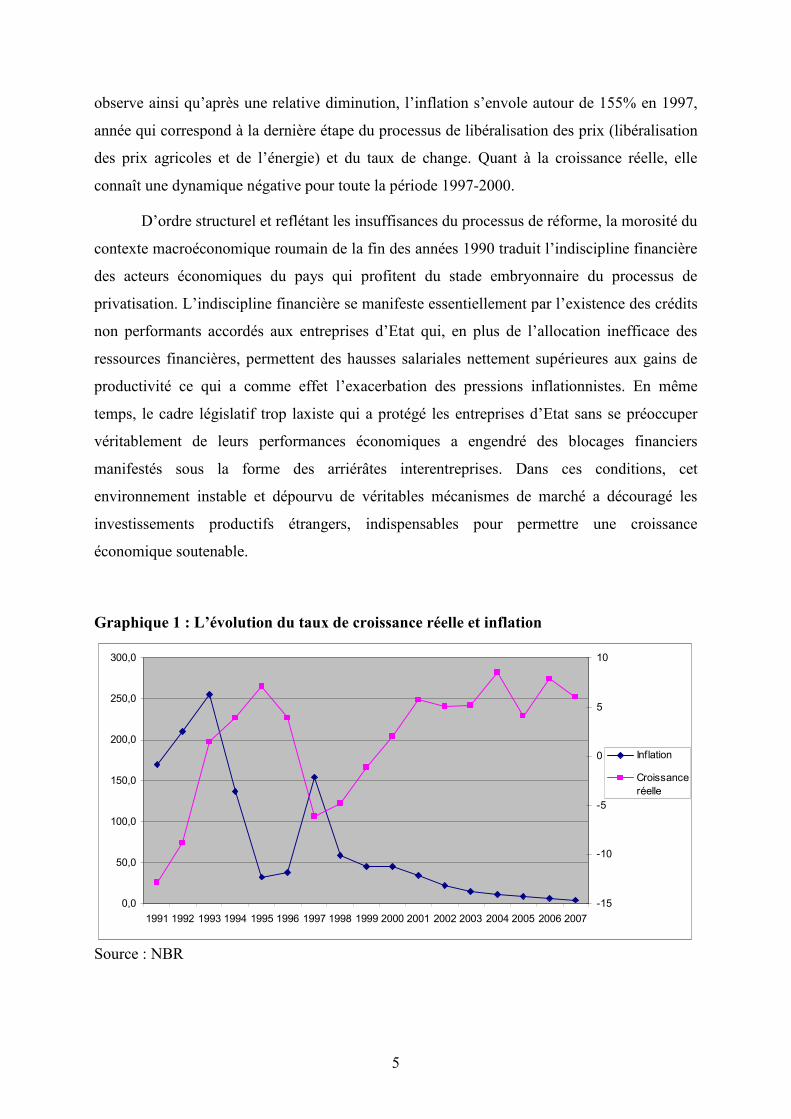

observe ainsi qu’après une relative diminution, l’inflation s’envole autour de 155% en 1997,

année qui correspond à la dernière étape du processus de libéralisation des prix (libéralisation

des prix agricoles et de l’énergie) et du taux de change. Quant à la croissance réelle, elle

connaît une dynamique négative pour toute la période 1997-2000.

D’ordre structurel et reflétant les insuffisances du processus de réforme, la morosité du

contexte macroéconomique roumain de la fin des années 1990 traduit l’indiscipline financière

des acteurs économiques du pays qui profitent du stade embryonnaire du processus de

privatisation. L’indiscipline financière se manifeste essentiellement par l’existence des crédits

non performants accordés aux entreprises d’Etat qui, en plus de l’allocation inefficace des

ressources financières, permettent des hausses salariales nettement supérieures aux gains de

productivité ce qui a comme effet l’exacerbation des pressions inflationnistes. En même

temps, le cadre législatif trop laxiste qui a protégé les entreprises d’Etat sans se préoccuper

véritablement de leurs performances économiques a engendré des blocages financiers

manifestés sous la forme des arriérâtes interentreprises. Dans ces conditions, cet

environnement instable et dépourvu de véritables mécanismes de marché a découragé les

investissements productifs étrangers, indispensables pour permettre une croissance

économique soutenable.

Graphique 1 : L’évolution du taux de croissance réelle et inflation

0,0

50,0

100,0

150,0

200,0

250,0

300,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

-15

-10

-5

0

5

10

Inflation

Croissance

réelle

Source : NBR

6

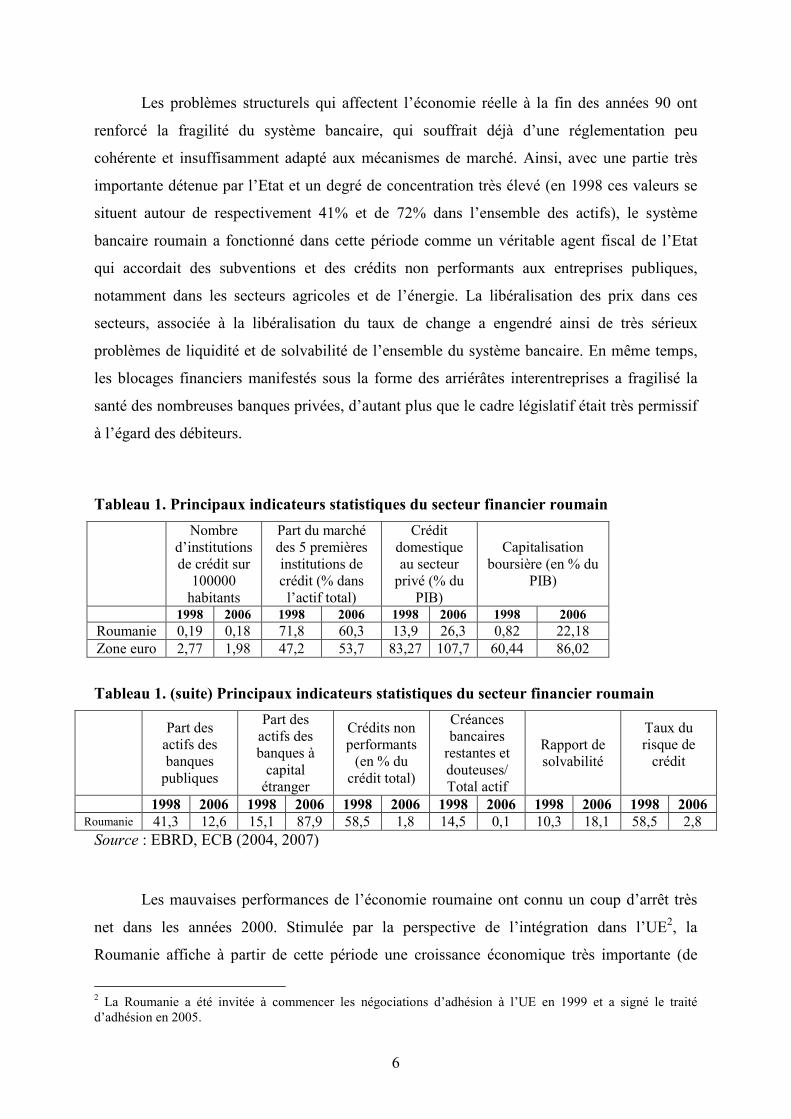

Les problèmes structurels qui affectent l’économie réelle à la fin des années 90 ont

renforcé la fragilité du système bancaire, qui souffrait déjà d’une réglementation peu

cohérente et insuffisamment adapté aux mécanismes de marché. Ainsi, avec une partie très

importante détenue par l’Etat et un degré de concentration très élevé (en 1998 ces valeurs se

situent autour de respectivement 41% et de 72% dans l’ensemble des actifs), le système

bancaire roumain a fonctionné dans cette période comme un véritable agent fiscal de l’Etat

qui accordait des subventions et des crédits non performants aux entreprises publiques,

notamment dans les secteurs agricoles et de l’énergie. La libéralisation des prix dans ces

secteurs, associée à la libéralisation du taux de change a engendré ainsi de très sérieux

problèmes de liquidité et de solvabilité de l’ensemble du système bancaire. En même temps,

les blocages financiers manifestés sous la forme des arriérâtes interentreprises a fragilisé la

santé des nombreuses banques privées, d’autant plus que le cadre législatif était très permissif

à l’égard des débiteurs.

Tableau 1. Principaux indicateurs statistiques du secteur financier roumain

Nombre

d’institutions

de crédit sur

100000

habitants

Part du marché

des 5 premières

institutions de

crédit (% dans

l’actif total)

Crédit

domestique

au secteur

privé (% du

PIB)

Capitalisation

boursière (en % du

PIB)

1998 2006 1998 2006 1998 2006 1998 2006 Roumanie 0,19 0,18 71,8 60,3 13,9 26,3 0,82 22,18

Zone euro 2,77 1,98 47,2 53,7 83,27 107,7 60,44 86,02

Tableau 1. (suite) Principaux indicateurs statistiques du secteur financier roumain

Part des

actifs des

banques

publiques

Part des

actifs des

banques à

capital

étranger

Crédits non

performants

(en % du

crédit total)

Créances

bancaires

restantes et

douteuses/

Total actif

Rapport de

solvabilité

Taux du

risque de

crédit

1998 2006 1998 2006 1998 2006 1998 2006 1998 2006 1998 2006 Roumanie 41,3 12,6 15,1 87,9 58,5 1,8 14,5 0,1 10,3 18,1 58,5 2,8

Source : EBRD, ECB (2004, 2007)

Les mauvaises performances de l’économie roumaine ont connu un coup d’arrêt très

net dans les années 2000. Stimulée par la perspective de l’intégration dans l’UE2, la

Roumanie affiche à partir de cette période une croissance économique très importante (de

2 La Roumanie a été invitée à commencer les négociations d’adhésion à l’UE en 1999 et a signé le traité

d’adhésion en 2005.

7

5,6% en moyenne sur la période 2000-2007) soutenue par de gros investissements étrangers,

une diminution significative de l’inflation (elle passe de 45,7% en 2000 à 4,8% en 2006) mais

aussi une amélioration du déficit budgétaire.

En accompagnant les performances macroéconomiques, le système bancaire roumain

connaît une restructuration massive à partir de l’année 1998, ce qui a eu comme résultat une

amélioration considérable de sa stabilité et de l’efficacité de son fonctionnement. Ainsi, suite

à des privatisations très importantes, et en s’appuyant sur un cadre législatif remanié qui,

s’inspirant de la législation européenne, a imposé aux banques des normes prudentielles très

strictes, le système bancaire roumain arrive a répondre plus efficacement aux besoins de

financement de l’économie (le crédit privé en pourcentage du PIB a doublé entre 1998 et

2006). En même temps, la santé du secteur bancaire a connu une amélioration considérable

dans cette période, les crédits non performants et le taux de risque du crédit devenant

marginales en 2006. Par conséquent, la solvabilité du secteur bancaire a enregistré une hausse

conséquente de 8 points entre 1998 et 2006.

Afin de résumer ces faits stylisés, on peut souligner que l’année 2000 a représenté

pour la Roumanie un véritable point de rupture dans l’évolution des ses indicateurs

macroéconomiques et financiers qui marque la fin d’une période de forte instabilité

structurelle caractéristique à l’ensemble des années 90. Notre étude tient compte de ce

changement structurel d’envergure, en proposant une analyse spécifique des mécanismes de

transmission de la politique monétaire roumaine pour la période 2000-2007. Afin de renforcer

les conclusions de notre étude, les résultats de cette analyse seront comparés à ceux obtenus

pour une période plus longue de stabilité au niveau du régime monétaire en place, à savoir

1998-2007.

II. Cadre méthodologique

L’analyse empirique des canaux de transmission de la politique monétaire de la

Roumanie prend appui sur les modèles VAR. Cette méthode a été appliquée dans le cas de la

plupart des pays développés (zone euro, Etats-Unis) et constitue la technique le plus

fréquemment utilisée dans la littérature s’intéressant aux mécanismes de transmission de la

politique monétaire.

Le modèle VAR s’écrit de la manière suivante :

8

(1) tttt XLBYLAY ε++= − )()( 1

où tY représente le vecteur des variables endogènes, tX celui des variables exogènes et tε le

vecteur des erreurs normalement distribuées.

Le vecteur des variables endogènes ( tY ) est constitué de l’indice de production

industrielle ( ty ), de l’indice des prix à la consommation ( tp ), du taux d’intérêt nominal du

marché monétaire ( ti ), du taux de change nominal ( te )3 et du crédit domestique ( tcd ). L’ordre

de ces variables est le suivant :

(2) [ ]tttttt cdeipyY =

Le vecteur des variables exogènes ( tX ) est composé des indices de production

industrielle ( UEty ) et des prix à la consommation ( UE

tp ) pour l’Union Européenne à 25 et du

taux d’intérêt nominal du marché monétaire pour la zone euro ( euroti ).

Les chocs structurels seront identifiés en utilisant la méthode de Cholesky4. L’ordre

des variables endogènes qui conditionne les mécanismes d’identification des chocs est celui

décrit par l’équation (2) et correspond à celui utilisé par Gunduz (2003) et Creel et Levasseur

(2006). En faisant la distinction entre les variables réelles (production industrielle et prix) et

monétaires (taux d’intérêt, taux de change et crédit domestique), la structure du vecteur

endogène signifie implicitement que la sphère réelle n’est influencée qu’avec retard par les

chocs sur les variables monétaires, tandis que celles-ci répondent simultanément aux chocs

sur la production et les prix.

L’estimation a été réalisée à partir des données mensuelles portant sur des périodes

correspondant à des régimes monétaires stables car tout changement de régime monétaire

risque d’affecter considérablement la structure des canaux de transmission de la politique

monétaire et de biaiser par conséquent les résultats. Néanmoins, on a utilisé deux périodes

d’analyse différentes qui nous ont permis de mieux rendre compte de la nette amélioration des

performances macroéconomiques et de l’assainissement des structures financières de la

Roumanie à partir de l’année 2000. Ainsi, la première estimation commence en 1998 qui

3 Il s’agit du taux de change de la monnaie roumaine (le leu) côté à l’incertain par rapport à l’euro. 4 Une alternative à cette méthode serait l’application d’une technique structurelle suggérée par Bernanke (1986)

et appliquée entre autres par Sims et Zha (1998), Kim et Roubini (2000), Persman et Smets (2003). En

permettant l’existence d’interactions simultanées entre les variables monétaires, cette technique suppose que la

réaction immédiate du taux d’intérêt concerne les chocs de taux de change et de crédit domestique et non pas les

chocs réels (chocs de production et de prix). L’utilisation de cette méthode (les résultats sont disponibles auprès

de l’auteur) ne change pas qualitativement les résultats par rapport à la technique de Cholesky.

9

représente la première année de fonctionnement du régime de flottement contrôlé adopté en

19975, tandis que la deuxième estimation est entamée avec l’année 2000. Les deux

estimations vont jusqu’à l’année 2007.

Les données6 ont été désaisonnalisées et exprimées en logarithme (sauf le taux

d’intérêt). L’ordre d’intégration des séries a été étudié par l’intermédiaire du test ADF ce qui

nous a permis de constater que les variables sont intégrées d’ordre 1. Les tests de

cointégration de Johansen indiquent l’existence de plusieurs relations de cointégration entre

les variables endogènes. Par conséquent, à l’instar de Sims et alii (1990) ou Coudert et Mojon

(1997), on a choisi de mener nos estimations sur les variables en niveau.

Afin d’établir le nombre optimal de retards on a eu recours principalement aux critères

d’information d’Akaike et de Schwartz. En cas d’indications divergentes, ces critères ont été

épaulés par le test de ratio de vraisemblance. Ces tests nous permettent de retenir un nombre

de retards égal à 2.

III. Principaux résultats

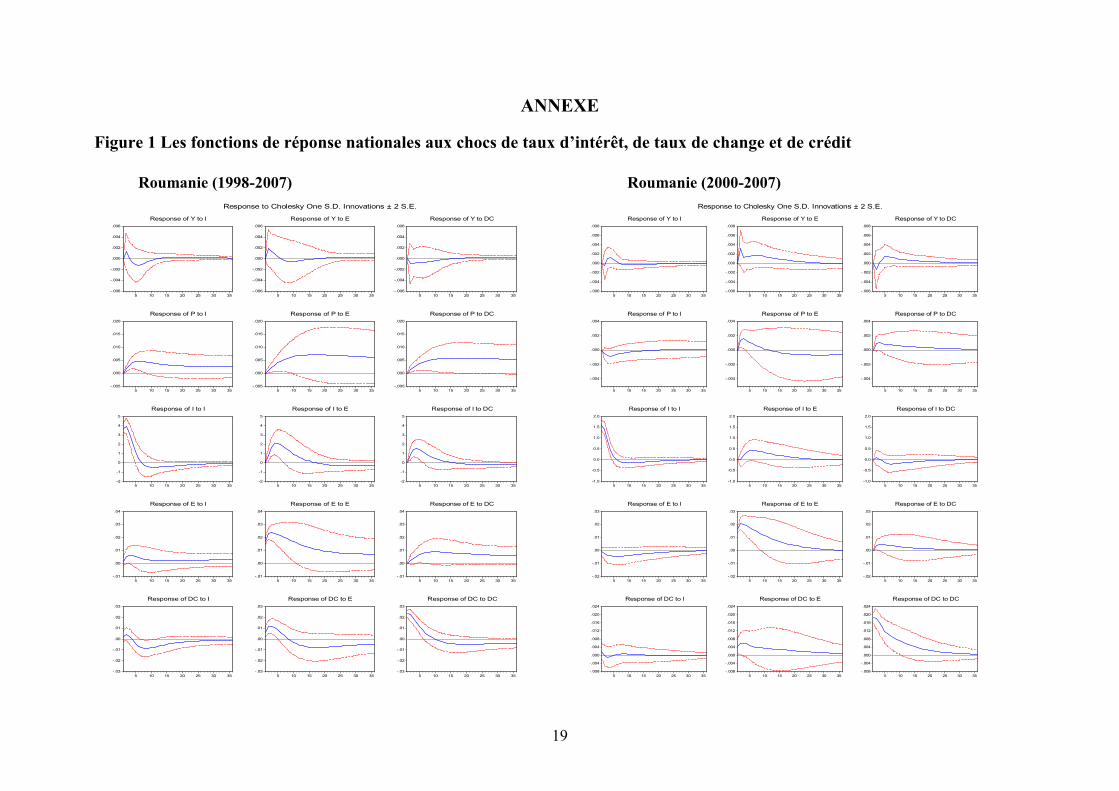

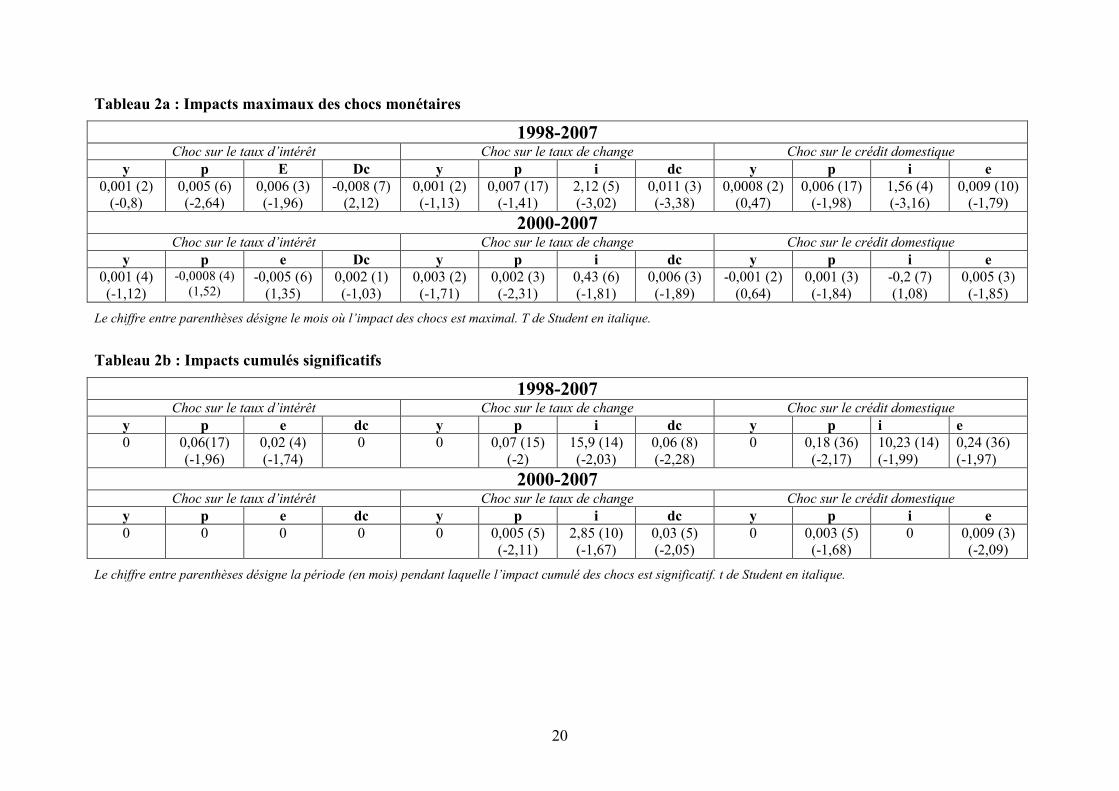

On examinera les effets induits sur les variables macroéconomiques par un choc de

taux d’intérêt, de taux de change et de crédit domestique. L’ampleur des chocs est d’un écart

type ; les fonctions de réponse, encadrées par un intervalle de confiance de plus ou moins

deux erreurs standard, sont représentées dans la Figure 1 de l’Annexe. En même temps, à la

manière de Héricourt et Matei (2007), les principaux résultats sont synthétisés dans les

tableaux 2a et 2b qui présentent respectivement les réactions maximales des variables

endogènes et les impacts cumulés qui sont significatifs statistiquement à 5% ou à 10%.

On commence par l’analyse des résultats sur la période globale, à savoir 1998-2007.

Un choc restrictif sur le taux d’intérêt (première colonne des graphiques représentés dans la

Figure 1) provoque une hausse initiale non significative de la production industrielle dont

l’impact maximal est atteint au bout de deux mois. L’explication de cet effet contre intuitif,

communément appelé « output puzzle » peut être suggérée par le modèle de Lucas (1973)

selon lequel, dans un milieu relativement inflationniste7, une hausse du taux d’intérêt

5 Dans la première moitié de l’année 1997, la Roumanie a achevé le processus de libéralisation du taux de

change afin d’introduire, en décembre 1997, un nouveau règlement pour le régime de change. 6 Les bases de données sont issues du FMI (International Financial Statistics), d’Eurostat et de la Banque

Nationale de Roumanie. 7 Pour la période analysée, l’inflation moyenne en Roumanie était de 25,6%.

10

représenterait un signe d’une stabilité future des prix, ce qui encourage les investissements et

fait décoller la production industrielle.

Le même choc positif sur le taux d’intérêt provoque une hausse significative des prix

qui est persistante pendant deux ans et dont l’effet maximal est atteint après deux trimestres.

Cet effet, contraire aux attentes théoriques, est fréquemment identifié dans les études

empiriques de type VAR et porte le nom de « price puzzle ». Plusieurs raisons ont été

invoquées dans la littérature pour justifier cet « énigme des prix »8 allant de considérations

purement méthodologiques à des explications plus structurelles. D’une part, on souligne la

construction inopportune du vecteur autorégressif qui se manifeste soit par l’absence des

variables prédictives de l’inflation future, comme par exemple le prix des matières premières

(Sims (1992)), soit par la non prise en compte de l’output gap comme mesure de l’activité

économique (Giordani (2004)). D’autre part, on envisage le phénomène de « price puzzle »

comme la conséquence transitoire des régimes monétaires spécifiques (Castelnuovo et Surico

(2006)) ; il peut traduire également la préoccupation des entreprises de préserver leurs marges

qui sont menacées par l’alourdissement des charges financières suite à la hausse des taux

d’intérêt (Barth et Ramey (2000)).

En poursuivant l’analyse de l’impact d’une hausse du taux d’intérêt sur les variables

macroéconomiques, on remarque la dépréciation significative de la monnaie nationale qui est

persistante pendant quatre mois et dont le pic est enregistré après un trimestre. Comme on le

verra ci-dessous la dépréciation du taux de change induit une hausse initiale de la production

industrielle et des prix et donc les paradoxes « output puzzle » et « price puzzle » pourraient

être expliqués pour la période 1998-2007 par une « énigme du taux de change » (« exchange

rate puzzle »).

En ce qui concerne l’effet d’une hausse du taux d’intérêt sur l’évolution du crédit

domestique, on signale une diminution significative et non persistante de ce dernier qui est

précédée par une légère hausse initiale non significative statistiquement. L’intensité maximale

de la réponse est identifiable au bout du septième mois.

Le deuxième canal de transmission de la politique monétaire est représenté par le taux

de change (deuxième colonne dans la Figure 1). D’une manière générale, les réponses des

variables macroéconomiques engendrées par une dépréciation du taux de change sont plus

8 Voir Coricelli et alii. (2006) pour une revue de la littérature sur les diverses explications du « price puzzle ».

11

cohérentes avec les attentes théoriques par rapport à celles identifiées dans le cas d’un choc

restrictif sur le taux d’intérêt.

On remarque d’abord la hausse immédiate, non significative et non persistante de la

production industrielle suite à une dépréciation du taux de change. L’impact maximal de cette

hausse est atteint au cours du deuxième mois. Pour les autres variables endogènes, la

dépréciation de la monnaie nationale provoque des effets significatifs et persistants. Ainsi, les

prix augmentent d’une manière persistante pendant deux ans avec un pic enregistré au cours

du sixième trimestre. Le taux d’intérêt connaît un relèvement significatif dont les effets

persistent pendant un an et demi et dont l’effet maximal est atteint au cours du troisième

trimestre. Finalement, la dépréciation du taux de change engendre une hausse du crédit

domestique persistante pendant trois trimestres et dont l’intensité maximale est identifiable

après un trimestre seulement.

Le troisième canal de transmission de la politique monétaire est le crédit domestique

(dernière colonne des schémas dans la Figure 1). A l’instar des effets induits par un choc sur

le taux de change, les réponses des variables macroéconomiques à un choc positif de crédit

sont cohérentes aux attentes théoriques d’un côté, persistantes et significatives statistiquement

de l’autre. L’exception concerne la production industrielle qui manifeste une légère

diminution initiale non significative et non persistante statistiquement. Les prix connaissent

une hausse particulièrement persistante (pendant trois ans) dont l’intensité maximale est

enregistrée au cours du sixième trimestre. En même temps, un choc positif sur le crédit

domestique provoque un relèvement immédiat du taux d’intérêt d’une persistance d’environ

deux ans et dont l’effet maximal est atteint au bout du quatrième mois. Finalement, la hausse

du crédit engendre une dépréciation du taux de change qui atteint son pic après dix mois et qui

connaît une très forte persistance à l’hauteur de trois ans.

En synthétisant l’information délivrée par ces trois canaux de transmission de la

politique monétaire, plusieurs éléments ressortent avec clarté. On remarque d’abord les effets

contre intuitifs engendrés par une hausse du taux d’intérêt sur les variables

macroéconomiques, ce qui nous est révélé par la présence des énigmes de la production

industrielle, des prix et du taux de change. On en conclut ainsi sur le manque d’efficacité du

taux d’intérêt en tant que vecteur de transmission de la politique monétaire pour la période

1998-2008. En même temps, nos résultats indiquent un rôle actif du taux de change qui, aux

côtés du crédit domestique, représentent les deux principaux canaux de transmission de la

politique monétaire en Roumanie pour la période analysée. On rejoint ainsi dans le cas de la

12

Roumanie et pour une période récente une idée souvent invoquée dans la littérature selon

laquelle le taux de change représente le principal canal de transmission des politiques

monétaires dans les PECO, contrairement au pays de la zone euro pour qui le canal

prédominant serait le taux d’intérêt (Angeloni et alii. (2003), Creel et Levasseur (2006),

Ganev et alii. (2002)).

Les résultats de cette analyse seront comparés avec ceux issus d’une estimation

réalisée sur la période 2000-2007. On note, qu’au-delà du changement radical dans

l’évolution des performances macroéconomiques et de l’état de santé du secteur financier,

l’année 2000 marque une nouvelle étape dans l’orientation du régime monétaire, car

désormais la devise de référence n’est plus représentée par le dollar seulement mais par un

panier de devises constitué à 60% de l’euro et 40% du dollar. Cette nouvelle tournure dans

l’évolution du régime monétaire roumain renforce l’intérêt de mener une analyse spécifique

sur la période 2000-2007.

Les résultats obtenus pour cette période se différencient sous certains aspects par

rapport à ceux identifiés pour la période d’ensemble, ce qui nous permet ainsi de dégager

quelques éléments d’analyse intéressants. Le premier point de rupture concerne les réponses

des variables endogènes à un choc de taux d’intérêt et plus précisément la disparition des

énigmes de la production industrielle, des prix et du taux de change. Ainsi, même si les effets

ne sont pas significatifs ni persistants, un choc positif de taux d’intérêt provoque désormais

une baisse initiale de la production industrielle et des prix associée à une appréciation de la

monnaie nationale. Donc, on peut conclure que, dans le cas de la Roumanie la stabilité du

régime de change doit être associée à un environnement macroéconomique relativement

performant et à un système bancaire sain et solide pour qu’un choc de taux d’intérêt provoque

des résultats cohérents avec les attentes théoriques. Quant à la réponse du crédit domestique,

elle devient non significative et non persistante, contrairement aux résultats obtenus sur la

période d’ensemble. L’explication de cette déconnexion entre le taux d’intérêt et le crédit à

partir de l’année 2000 se trouve dans la forte volonté à consommer des ménages qui profitent

progressivement de la hausse de leur pouvoir d’achat et de leur faible niveau d’endettement9.

Pour le canal du taux de change, la différence notable par rapport aux résultats obtenus

pour la période 1998-2007 concerne uniquement l’intensité des effets induits par un choc de

taux de change sur les variables endogènes tandis que la nature des réponses de ces variables

9 Ce phénomène a été également identifié par Creel et Levasseur (2006) dans leur analyse portant sur la Hongrie,

la Pologne et la République Tchèque.

13

reste similaire. Ainsi, les prix connaissent une hausse initiale significative qui persiste cinq

mois uniquement contrairement à une persistance de quinze mois auparavant. En même

temps, le taux d’intérêt connaît une hausse qui devient cependant non significative

statistiquement et qui affiche une persistance de dix mois seulement. Finalement, le crédit

domestique enregistre une hausse moins significative associée à une persistance réduite à cinq

mois uniquement.

Les mêmes différences identifiées dans le cas du taux de change sont valables

également pour le canal du crédit : l’analyse sur la période 2000-2007 réduit l’intensité des

effets induits par un choc de crédit, tandis que la nature de ces effets reste identique à celle

observée pour la période d’ensemble 1998-2007. Ainsi, la hausse des prix et l’appréciation du

taux de change provoquées par un choc positif de crédit deviennent non significatives et leurs

persistance se réduit à respectivement cinq et trois mois, tandis que la réponse du taux

d’intérêt devient non significative et non persistante.

L’observation des différences en termes de résultats obtenus dans les deux périodes

d’analyse nous permet de souligner le renforcement du rôle du taux d’intérêt comme

mécanisme de transmission de la politique monétaire au détriment des deux autres canaux de

transmission – taux de change et crédit domestique – dont l’importance relative a diminué

considérablement au cours de la période 2000-2007. Dans ce contexte, l’amélioration de

l’efficacité relative du canal de taux d’intérêt pourrait être interprétée comme un signe de

rapprochement progressif de la Roumanie par rapport aux mécanismes de transmission

monétaire propres aux pays de la zone euro qui se caractérisent par un canal de taux d’intérêt

particulièrement efficace. Ceci traduit les progrès importants réalisés par la Roumanie au

niveau du développement structurel de son système économique et financier.

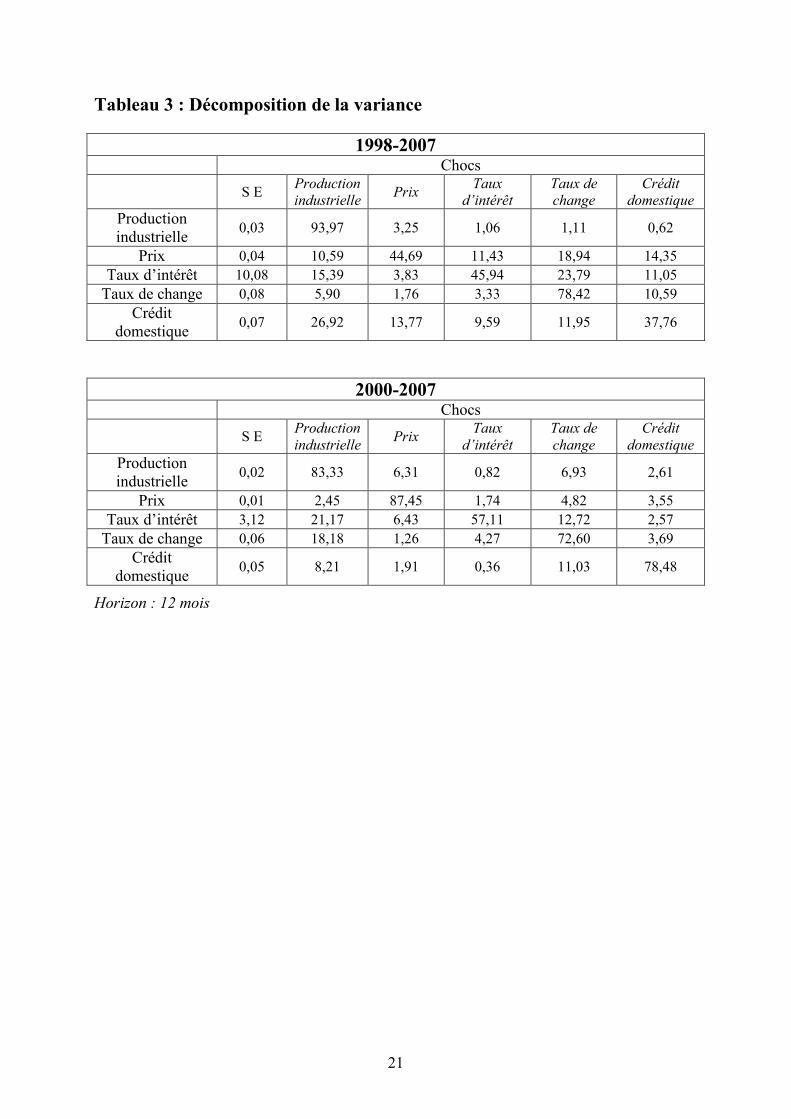

L’information dégagée par l’examen des fonctions de réponse aux chocs de taux

d’intérêt, de taux de change et de crédit domestique peut être complétée par la décomposition

de la variance des variables macroéconomiques. Cette technique nous permettra notamment

de mener une analyse plus fine des différences en termes de résultas entre les deux périodes

d’analyse. Le Tableau 3 dans l’Annexe présentent la décomposition de la variance des

variables endogènes à l’horizon de 12 mois.

L’interprétation des informations délivrées par la décomposition de la variance peut se

réaliser à deux niveaux distincts en fonction du rôle prépondérant joué par les variables

monétaires. Ainsi, si l’on envisage ces variables comme étant des vecteurs de transmission de

la politique monétaire, on peut identifier l’influence relative exercée par ces différents

14

vecteurs sur la sphère réelle. En revanche, en considérant les variables monétaires comme des

instruments d’absorption des chocs réels, on peut s’interroger sur leur capacité relative de

réagir aux chocs de production ou de prix.

En ce qui concerne le rôle des variables monétaires comme instruments de

transmission de la politique monétaire, on remarque d’abord l’importance considérable des

« output et price puzzle » dans l’explication des variances des variables réelles. Ainsi, le taux

d’intérêt permet d’expliquer respectivement 1,1% et 11,4% de la variance de la production

industrielle et des prix pour la période 1998-2007 contre seulement 0,8% et 1,7% pour la

période 2000-2007 où ces deux énigmes avaient été corrigées. En ce qui concerne les deux

autres canaux de transmission de la politique monétaire, à savoir le taux de change et le crédit

domestique, on observe la diminution relative de leur influence sur la variance des variables

réelles suite à l’amélioration de la stabilité de l’environnement macroéconomique et financier.

En effet, le taux de change et le crédit étaient responsables de respectivement 20% et 15% de

la variance des variables réelles dans la période 1998-2007, contre seulement respectivement

11% et 6% pour la période 2000-2007. Pourtant, on doit signaler également le fait que, malgré

la diminution de son importance relative, le taux de change reste le canal prépondérant pour

expliquer la variance de la production industrielle et des prix.

Si l’on prend en considération le rôle des variables monétaires en tant qu’amortisseurs

des chocs réels, on remarque d’emblée que le taux d’intérêt représente pour la période 2000-

2007 l’instrument principal permettant d’absorber les chocs de production industrielle et des

prix alors que, pour la période d’ensemble, ce rôle était endossé par le crédit domestique. En

effet, les chocs réels contribuent à hauteur de respectivement 19% et 40% dans l’explication

de la variance du taux d’intérêt et du crédit domestique dans la période 1998-2007, tandis que

pour la période 2000-2007 ces chiffres passent respectivement à 28% et a 10%. On signale

également que, sur le fond du renforcement de la stabilité des structures économiques et

financières, le taux de change a augmenté son influence en tant qu’amortisseur des chocs réels

– ces derniers expliquent 7% de la variance du taux de change pour la période d’ensemble

contre 20% pour la période 2000-2007.

En articulant ces résultats, on peut conclure que, sur le fond du passage vers un

environnement macroéconomique et financier plus stable, le taux d’intérêt a connu un

véritable renforcement de son importance à la fois comme mécanisme de transmission de la

politique monétaire et comme instrument d’absorption des chocs réels. Pourtant, pour la

période récente, le taux de change reste le canal privilégié de transmission de la politique

15

monétaire, tout en renforçant son rôle d’amortisseur des chocs réels. Par conséquent, même si

la Roumanie s’est considérablement rapprochée des mécanismes monétaires existants dans la

zone euro, une adhésion immédiate à l’UEM serait probablement contreproductive à cause du

coût d’opportunité engendré par la perte du taux de change comme instrument d’ajustement.

Pour que l’adhésion soit plus soutenable, elle devrait être précédée d’un renforcement de

l’efficacité relative du canal du taux d’intérêt au détriment du celui du taux de change.

Conclusion

Ce papier s’est proposé de développer par l’intermédiaire d’une modélisation de type

VAR une analyse comparative des canaux de transmission de la politique monétaire de la

Roumanie pour des périodes récentes correspondant à des régimes monétaires stables. A partir

d’une distinction théorique entre trois canaux spécifiques, à savoir le taux d’intérêt, le taux de

change et le crédit domestique, les estimations ont été développées sur deux périodes

distinctes afin de mieux saisir l’importance de l’assainissement des structures économiques et

financières qui s’est manifesté en Roumanie à partir de l’année 2000.

Les résultats sur la période d’ensemble, 1998-2007, se distinguent par l’existence des

puzzles de production industrielle, de prix et de taux de change. Ils révèlent les incohérences

dans le fonctionnement du taux d’intérêt en tant que mécanisme de transmission de la

politique monétaire dans un environnement économique et financier particulièrement instable

structurellement.

En revanche, ces phénomènes contraires aux attentes théoriques disparaissent lors des

estimations sur la période 2000-2007 qui se caractérise par une stabilité structurelle nettement

améliorée traduisant les avancées considérables réalisées par la Roumanie dans le processus

de réforme. Par conséquent, le taux d’intérêt devient fiable en tant que mécanisme de

transmission de la politique monétaire. De plus, l’importance relative du taux d’intérêt à la

fois comme vecteur de transmission de la politique monétaire et comme amortisseur des chocs

réels s’est renforcée dans la période 2000-2007 tandis que, durant cette période, l’influence

exercée par le taux de change et le crédit domestique sur les variables réelles est amoindrie

par rapport à la période d’ensemble.

On peut donc conclure que, parallèlement à l’assainissement de l’environnement

macroéconomique et financier, les mécanismes de transmission de la politique monétaire

roumaine se rapprochent de ceux existants dans les pays de la zone euro. Pourtant, la présence

16

d’un canal de taux de change encore fortement efficace, suggère que, dans l’état actuel des

choses, la Roumanie n’est pas prête à rejoindre la zone euro. Une adhésion immédiate

risquerait d’engendrer un coût d’opportunité important et d’être par conséquent peu

soutenable. L’opportunité de l’adhésion à l’UEM est alors conditionnée par la capacité de la

Roumanie de réaliser les progrès structurels nécessaires permettant de réduire l’importance du

taux de change comme mécanisme de transmission de la politique monétaire en faveur

notamment du canal du taux d’intérêt.

RÉFÉRENCES

ANTOHI D., I. UDREA et H. BRAUN (2003),”Monetary Policy Transmission in Romania”,

National Bank of Romania, Occasional Papers, n° 3, March.

ANGELONI I., A. KASHYAP et B. MOJON (EDS.) (2003), Monetary Policy Transmission in the

Euro Area, Cambridge University Press.

AUZUINI A. et A. LEVY (2004), “Financial structure and the transmission of monetary shocks:

preliminary evidence for the Czech Republic, Hungary and Poland”, Bank of Italy, Temi

di discussione, n° 514.

BARTH M. J. et V. A. RAMEY (2000), “The Cost Channel of Monetary Transmission”, NBER

Working Paper, n° 7675.

BERNANKE B. (1986), “Alternative explanation of the money-income correlation”, in K

BRUNNER K. and A. MELTZER (eds), Real business cycles, real exchange rates, and

actual policies, pp. 49-99.

BOTEL C. (2002), “The Determinants of Inflation in Romania: June 1997 – August 2001. A

Structural VAR Analysis.” National Bank of Romania, Working Papers, n° 11.

CASTELNUOVO A. et P. SURICO (2006), “The Price puzzle: Fact or Artefact?”, Bank of

England, Document de Travail, n° 288.

CHRISTIANO L., M EICHENBAUM et C. EVANS (1999), “Monetary Policcy Schocks: What Have

we Learned and to What End?”, in TAYLOR J. et M. WOODFORD, (EDS.) (1999),

Handbook of Macroeconomics, North Holland.

CORICELLI F. B. EGERT et R. MACDONALD (2006), “Monetary Transmission Mechanism:

Gliding on a Wind of Change”, BOFIT Discussion Papers, n° 8.

COUDERT V. et MOJON B. (1997), « Asymétries financières et transmission de la politique

monétaire en Europe », Economie et Prévision, n° 128, pp. 41-60.

CREEL J. et S. LEVASSEUR (2006), « Canaux de transmission de la politique monétaire dans

l’UE. Le cas de trois nouveaux entrants », Revue économique, Vol. 57, n° 4, pp. 881-

898.

17

DORNBUSCH R, C. FAVERO et F. GIAVAZZI (1998), “Immediate Challenges for the European

Central Bank” Economic Policy, n° 26, pp. 17-64.

ELBOURNE A. et J. DE HAAN (2006), “Financial Structure and Monetary Policy Transmission

in Transition Countries”, Journal of Comparative Economics, n° 34, pp. 1-23.

EUROPEAN CENTRAL BANK (2004), Report on EU Banking Structure. November.

EUROPEAN CENTRAL BANK (2007), EU Banking Structures. October.

EUROSTAT (2008), European Economic Statistics. Statistical books.

GANEV G., K. MOLNAR, K. RYBINSKI et P. WOZNIAK (2002), “Transmisssion Mechanism of

Monetary Policy in Central and Eastern Europe”, Case Report, n° 52, Varsovie.

GIORDANI P. (2004), « An alternative explanation of the price puzzle », Journal of Monetary

Economics, n° 51, pp. 1271-1296.

GUNDUZ B. Y. (2003), “The Monetary Policy Transmission in the Czech Republic” IMF

Country Report.

HERICOURT J. et I. MATEI (2006), « Transmission de la politique monétaire dans les Pays

d’Europe Centrale et Orientale : que savons-nous vraiment ? », Economie et Prévision,

n° 180-181, pp. 221-238.

HANSON D. (2004), « The « Price Puzzle » reconsidered », Journal of Monetary Economics,

n° 51, pp. 1385-1413.

KIM S. et N. ROUBINI (2000), « Exchange rate anomalies in the industrial countries : A

solution with a structural VAR approach », Journal of Monetary Economics, n° 45, pp.

561-586.

LEEPER E. (1991), “Equlibria under ‘active’ and ‘passive’ monetary and fiscal policies”,

Journal of Monetary Economics, n° 27, pp. 129-147.

LUCAS R. (1973), “Some international evidence on output-inflation tradeoffs” American

Economic Review, Vol. 63, n° 3, pp. 326-334.

MOJON B. (1998), « Structures financières et transmission de la politique monétaire en

Europe, analyses comparatives de l’Allemagne, la France, l’Italie et le Royaume-Uni »,

Document de travail du CEPII, n° 98-12.

MOJON B. et G. PEERSMAN (2001), “A VAR Description of the Effects of Monetary Policy in

the Individual Countries of the Euro Area”, dans ANGELONI et ALII. (EDS), 2003.

OROS C. et C. ROMOCEA-TURCU (2009), “The Monetary Transmission Mechanisms in the

CEECs: A Structural VAR Approach” Applied Econometrics and International

Development, forthcoming.

PEERSMAN G. et F. SMETS (2003), “The Monetary Transmission Mechanism in the Euro Area:

Evidence from VAR Analysis”, dans ANGELONI et ALII. (EDS), 2003.

PELINESCU E. et C. SCUTARU (2000a), “Econometric Analysis of the Effects of Indirect

Monetary and Foreign Exchange Policy Instruments”, Institute for Economic

Forecasting – Economic Performance Evolution in Transitional Systems, April 20.

18

PELINESCU E. et C. SCUTARU (2000b), “An Econometric Model for the Analysis of Money

Demand and Inflation in Romania” Institute for Economic Forecasting – Economic

Performance Evolution in Transitional Systems, August 2000.

SIMS C. A. (1986), “Are forecasting models usable for policy analysis?”, Federal Reserve

Bank of Minneapolis Quartely Review, Winter, 2-16.

Sims C. A. (1992), “Interpreting the Macroeconomic Time Series Facts: The Effects of

Monetary Policy” European Economic Review, Vol. 36, n°.5, pp. 975-1000.

SIMS C. A., J. H. STOCK et M. W. WATSON (1990), “Inference in Linear Time Series Models

with Some Unit Roots”, Econometrica, Vol. 58, n° 1, pp. 113-144.

SIMS C. A., et T. ZHA (1998), “Does monetary policy generate recessions?”, Federal Reserve

Bank of Atlanta, Working Paper, n° 12.

19

ANNEXE

Figure 1 Les fonctions de réponse nationales aux chocs de taux d’intérêt, de taux de change et de crédit Roumanie (1998-2007) Roumanie (2000-2007)

-.006

-.004

-.002

.000

.002

.004

.006

5 10 15 20 25 30 35

Response of Y to I

-.006

-.004

-.002

.000

.002

.004

.006

5 10 15 20 25 30 35

Response of Y to E

-.006

-.004

-.002

.000

.002

.004

.006

5 10 15 20 25 30 35

Response of Y to DC

-.005

.000

.005

.010

.015

.020

5 10 15 20 25 30 35

Response of P to I

-.005

.000

.005

.010

.015

.020

5 10 15 20 25 30 35

Response of P to E

-.005

.000

.005

.010

.015

.020

5 10 15 20 25 30 35

Response of P to DC

-2

-1

0

1

2

3

4

5

5 10 15 20 25 30 35

Response of I to I

-2

-1

0

1

2

3

4

5

5 10 15 20 25 30 35

Response of I to E

-2

-1

0

1

2

3

4

5

5 10 15 20 25 30 35

Response of I to DC

-.01

.00

.01

.02

.03

.04

5 10 15 20 25 30 35

Response of E to I

-.01

.00

.01

.02

.03

.04

5 10 15 20 25 30 35

Response of E to E

-.01

.00

.01

.02

.03

.04

5 10 15 20 25 30 35

Response of E to DC

-.03

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of DC to I

-.03

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of DC to E

-.03

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of DC to DC

Response to Cholesky One S.D. Innovations ± 2 S.E.

-.006

-.004

-.002

.000

.002

.004

.006

.008

5 10 15 20 25 30 35

Response of Y to I

-.006

-.004

-.002

.000

.002

.004

.006

.008

5 10 15 20 25 30 35

Response of Y to E

-.006

-.004

-.002

.000

.002

.004

.006

.008

5 10 15 20 25 30 35

Response of Y to DC

-.004

-.002

.000

.002

.004

5 10 15 20 25 30 35

Response of P to I

-.004

-.002

.000

.002

.004

5 10 15 20 25 30 35

Response of P to E

-.004

-.002

.000

.002

.004

5 10 15 20 25 30 35

Response of P to DC

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

5 10 15 20 25 30 35

Response of I to I

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

5 10 15 20 25 30 35

Response of I to E

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

5 10 15 20 25 30 35

Response of I to DC

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of E to I

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of E to E

-.02

-.01

.00

.01

.02

.03

5 10 15 20 25 30 35

Response of E to DC

-.008

-.004

.000

.004

.008

.012

.016

.020

.024

5 10 15 20 25 30 35

Response of DC to I

-.008

-.004

.000

.004

.008

.012

.016

.020

.024

5 10 15 20 25 30 35

Response of DC to E

-.008

-.004

.000

.004

.008

.012

.016

.020

.024

5 10 15 20 25 30 35

Response of DC to DC

Response to Cholesky One S.D. Innovations ± 2 S.E.

20

Tableau 2a : Impacts maximaux des chocs monétaires

1998-2007 Choc sur le taux d’intérêt Choc sur le taux de change Choc sur le crédit domestique

y p E Dc y p i dc y p i e 0,001 (2)

(-0,8)

0,005 (6)

(-2,64)

0,006 (3)

(-1,96)

-0,008 (7)

(2,12)

0,001 (2)

(-1,13)

0,007 (17)

(-1,41)

2,12 (5)

(-3,02)

0,011 (3)

(-3,38)

0,0008 (2)

(0,47)

0,006 (17)

(-1,98)

1,56 (4)

(-3,16)

0,009 (10)

(-1,79)

2000-2007 Choc sur le taux d’intérêt Choc sur le taux de change Choc sur le crédit domestique

y p e Dc y p i dc y p i e 0,001 (4)

(-1,12)

-0,0008 (4)

(1,52) -0,005 (6)

(1,35)

0,002 (1)

(-1,03)

0,003 (2)

(-1,71)

0,002 (3)

(-2,31)

0,43 (6)

(-1,81)

0,006 (3)

(-1,89)

-0,001 (2)

(0,64)

0,001 (3)

(-1,84)

-0,2 (7)

(1,08)

0,005 (3)

(-1,85)

Le chiffre entre parenthèses désigne le mois où l’impact des chocs est maximal. T de Student en italique.

Tableau 2b : Impacts cumulés significatifs

1998-2007 Choc sur le taux d’intérêt Choc sur le taux de change Choc sur le crédit domestique

y p e dc y p i dc y p i e 0 0,06(17)

(-1,96)

0,02 (4)

(-1,74)

0 0 0,07 (15)

(-2)

15,9 (14)

(-2,03)

0,06 (8)

(-2,28)

0 0,18 (36)

(-2,17)

10,23 (14)

(-1,99)

0,24 (36)

(-1,97)

2000-2007 Choc sur le taux d’intérêt Choc sur le taux de change Choc sur le crédit domestique

y p e dc y p i dc y p i e 0 0 0 0 0 0,005 (5)

(-2,11)

2,85 (10)

(-1,67)

0,03 (5)

(-2,05)

0 0,003 (5)

(-1,68)

0 0,009 (3)

(-2,09)

Le chiffre entre parenthèses désigne la période (en mois) pendant laquelle l’impact cumulé des chocs est significatif. t de Student en italique.

21

Tableau 3 : Décomposition de la variance

1998-2007 Chocs

S E Production

industrielle Prix

Taux

d’intérêt

Taux de

change

Crédit

domestique

Production

industrielle 0,03 93,97 3,25 1,06 1,11 0,62

Prix 0,04 10,59 44,69 11,43 18,94 14,35

Taux d’intérêt 10,08 15,39 3,83 45,94 23,79 11,05

Taux de change 0,08 5,90 1,76 3,33 78,42 10,59

Crédit

domestique 0,07 26,92 13,77 9,59 11,95 37,76

2000-2007 Chocs

S E Production

industrielle Prix

Taux

d’intérêt

Taux de

change

Crédit

domestique

Production

industrielle 0,02 83,33 6,31 0,82 6,93 2,61

Prix 0,01 2,45 87,45 1,74 4,82 3,55

Taux d’intérêt 3,12 21,17 6,43 57,11 12,72 2,57

Taux de change 0,06 18,18 1,26 4,27 72,60 3,69

Crédit

domestique 0,05 8,21 1,91 0,36 11,03 78,48

Horizon : 12 mois