Embed Size (px)

DESCRIPTION

Résultats de la 1ère vague de l'enquête de conjoncture estivale 2012 menée auprès de 450 professionnels du tourisme de la région

Citation preview

Eté 2012 en Provence Alpes Côte d’AzurEnquête de conjoncture Vague 1 - période de mai à mi juin 2012

Un démarrage de saison encourageant !

Le démarrage de la saison se poursuit sur la même tendance que le début d’année, c’est à dire avec des niveaux de fréquentation « assez bon à bon ».

Après un mois d’avril et des vacances de Pâques satisfaisants, mais en léger retrait par rapport à 2011, la période de mai à mi-juin s’inscrit dans cette même tonalité. Si la configuration des jours fériés et ponts du mois de mai était particulièrement favorable cette année, leur concentration sur le seul mois de mai (avec l’Ascension et Pentecôte fin mai) et le contexte électoral (début mai), en ont limité l’impact. De plus, la météo n’a pas contribué à « booster » la fréquentation à cette période, et l’impact de la crise économique est redevenu l’un des facteurs explicatifs les plus prépondérants dans les appréciations des professionnels pour expliquer leurs résultats.

Le niveau de fréquentation pour la période mai à mi-juin en région Paca, est « assez bon à bon », avec 73% d’opinions positives, reflet d’un démarrage encourageant. Les professionnels l’évaluent cependant « légèrement en baisse » par rapport à 2011 : les ponts du 1er mai et 8 mai, ont été perturbés par une météo défavorable, leur positionnement encore en période scolaire pour notre région, et surtout, pour le 8 mai, par les élections présidentielles (6 mai). Le pont de l’ascension, ainsi que le week-end de pentecôte ont été mieux appréciés (67% d’opinions favorables pour chacun) mais également, un peu en retrait par rapport à l’année dernière (respectivement 74% et 77% d’opinions positives en 2011).

Le tourisme pour ce démarrage de saison a été plus favorable à l’espace urbain, le secteur de l’hôtellerie, et de l’hébergement collectif, notamment sur les ponts de l’Ascension et de Pentecôte. Pour les campings, le sentiment est plus mitigé, le facteur météo étant déterminant pour eux et l’été 2011 avait été exceptionnel.

La présence des clientèles étrangères européennes se confirme avec une légère tendance à la hausse pour les Allemands, les Belges et les Anglais, dont bénéficient certains territoires. Les clientèles américaines, russes, sont également citées à la hausse. La clientèle italienne semble marquer le pas en ce début d’été comme l’année dernière.

La clientèle française est citée majoritairement présente par les professionnels mais reste en retrait par rapport à 2011, compte tenu d’un contexte national peu favorable : crise économique, élections, et météo, trois facteurs qui révèlent une baisse de la dynamique des courts séjours et de la consommation.

Perspectives : des professionnels confiants pour l’été 2012 !

Un niveau de confiance pour l’été 2012 encore élevé de 77%, même si celui-ci est en retrait par rapport à l’année dernière (86%).

Il faut rappeler que l’été 2011 avait été un très bon cru pour la région PACA, le meilleur depuis 2006. La région avait pu bénéficier d’un contexte plutôt favorable : des reports de clientèles en notre faveur compte tenu des événements dans les pays du Maghreb, l’absence de conflits sociaux, pas de nuage volcanique comme en 2010, les deux ponts de juin 2011 (Ascension, Pentecôte) conjugués à une très bonne météo, le jeudi 14 juillet très bien placé pour les courts séjours, …). Signalons aussi que le cœur de saison d’été (15 juillet 15 aout) est en progression continue depuis 5 ans malgré la crise.

1

Démarrage de saison encourageant !

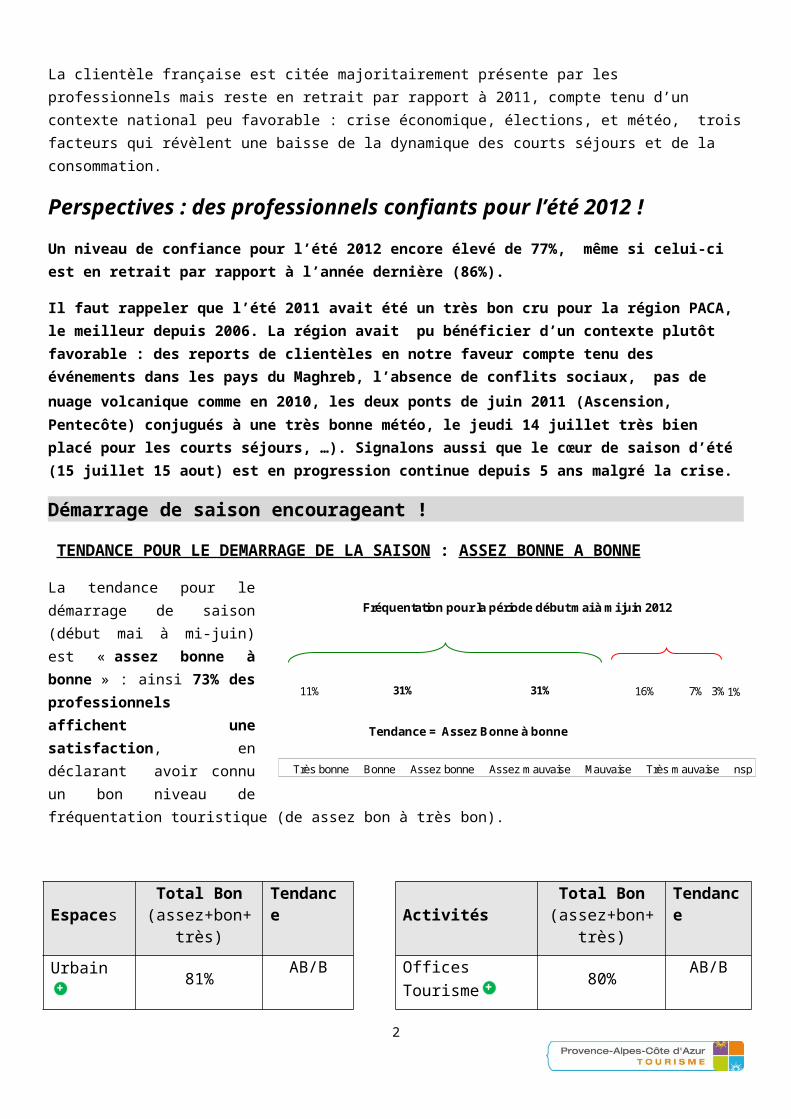

TENDANCE POUR LE DEMARRAGE DE LA SAISON : ASSEZ BONNE A BONNE

La tendance pour le démarrage de saison (début mai à mi-juin) est « assez bonne à bonne » : ainsi 73% des professionnels affichent une satisfaction, en déclarant avoir connu un bon niveau de fréquentation touristique (de assez bon à très bon).

Espaces Total Bon (assez+bon+très)

Tendance Activités Total Bon (assez+bon+très)

Tendance

Urbain 81% AB/B Offices Tourisme 80% AB/B

Balnéaire 74% AB/B Hôtels 78% B

Arrière pays 74% AB/B Résidences

tourisme 68% AB/B

Montagne 46% mitigé Hébergement collectif 82% B

Camping 56% mitigé

Comparé à l’année dernière, on constate donc un léger fléchissement des appréciations positives, ramenant l’opinion au niveau de 2009, 1er été après la crise.

2

Fréquentation pour la période début mai à mi juin 2012

11% 31% 31% 16% 7% 3%1%

Très bonne Bonne Assez bonne Assez mauvaise Mauvaise Très mauvaise nsp

73% 26%

Tendance = Assez Bonne à bonne

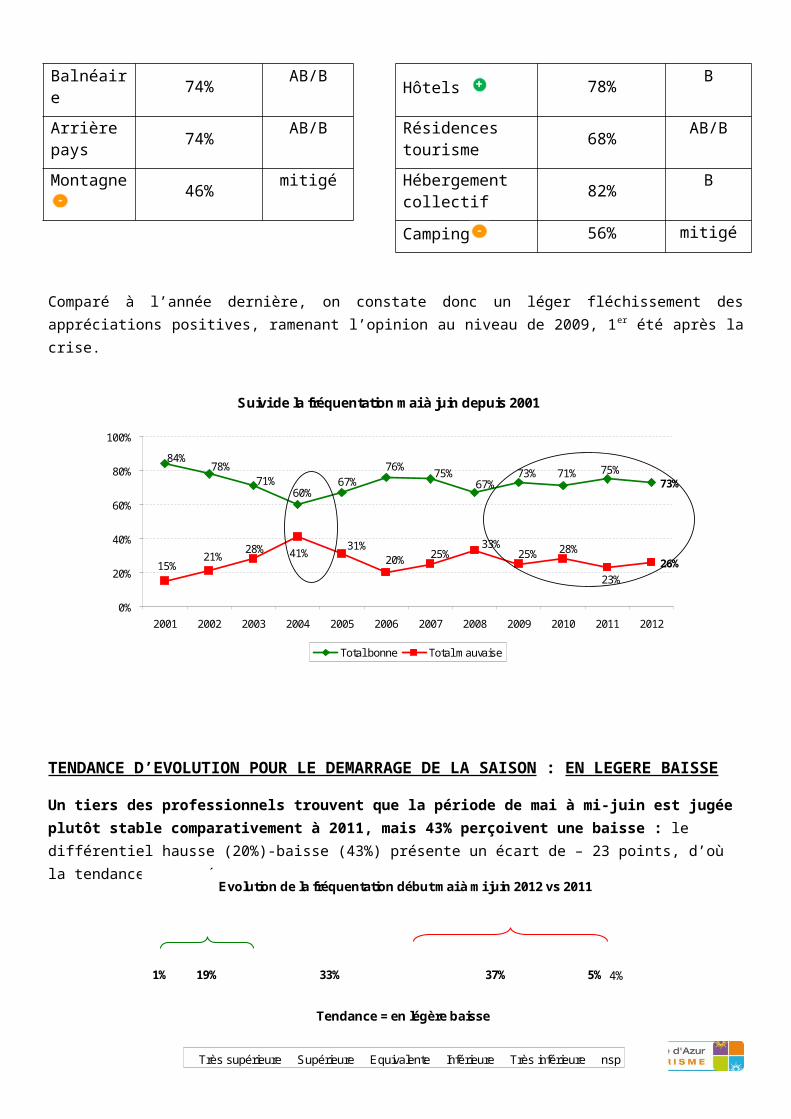

Suivi de la fréquentation mai à juin depuis 2001

73%75%71%73%

67%75%76%

67%60%

71%78%

84%

26%23%

28%25%33%

25%20%31%

41%28%21%

15%

0%

20%

40%

60%

80%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Total bonne Total mauvaise

TENDANCE D’EVOLUTION POUR LE DEMARRAGE DE LA SAISON : EN LEGERE BAISSE

Un tiers des professionnels trouvent que la période de mai à mi-juin est jugée plutôt stable comparativement à 2011, mais 43% perçoivent une baisse : le différentiel hausse (20%)-baisse (43%) présente un écart de – 23 points, d’où la tendance annoncée.

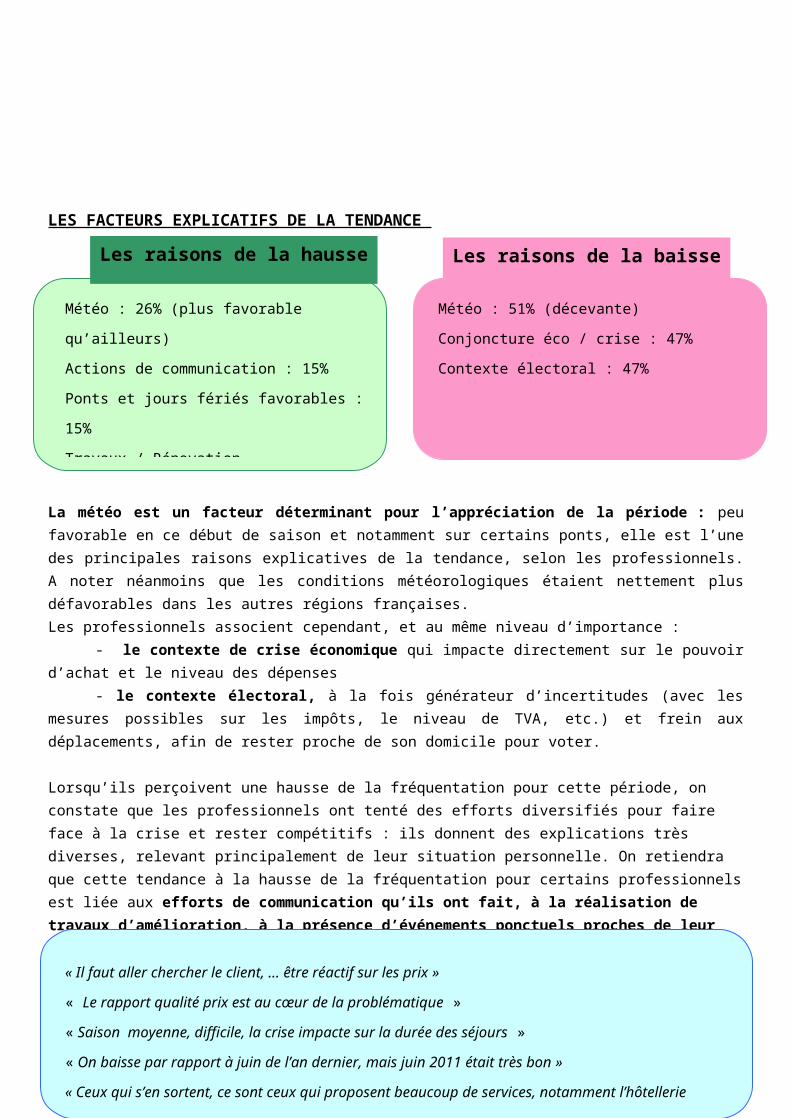

LES FACTEURS EXPLICATIFS DE LA TENDANCE

La météo est un facteur déterminant pour l’appréciation de la période : peu favorable en ce début de saison et notamment sur certains ponts, elle est l’une des principales raisons explicatives de la tendance, selon les professionnels. A noter néanmoins que les conditions météorologiques étaient nettement plus défavorables dans les autres régions françaises.Les professionnels associent cependant, et au même niveau d’importance :

- le contexte de crise économique qui impacte directement sur le pouvoir d’achat et le niveau des dépenses- le contexte électoral, à la fois générateur d’incertitudes (avec les mesures possibles sur les impôts, le

niveau de TVA, etc.) et frein aux déplacements, afin de rester proche de son domicile pour voter.

Lorsqu’ils perçoivent une hausse de la fréquentation pour cette période, on constate que les professionnels ont tenté des efforts diversifiés pour faire face à la crise et rester compétitifs : ils donnent des explications très diverses, relevant principalement de leur situation personnelle. On retiendra que cette tendance à la hausse de la fréquentation pour certains professionnels est liée aux efforts de communication qu’ils ont fait, à la réalisation de travaux d’amélioration, à la présence d’événements ponctuels proches de leur établissement, ou encore au développement de nouvelles activités.

3

Les raisons de la baisse

Météo : 26% (plus favorable qu’ailleurs)Actions de communication : 15%Ponts et jours fériés favorables : 15%Travaux / Rénovation /améliorations : 14%Evénements ponctuels : 11%Développent de nouvelles activités : 6%

Les raisons de la hausse

Météo : 51% (décevante)Conjoncture éco / crise : 47%Contexte électoral : 47%

Evolution de la fréquentation début mai à mi juin 2012 vs 2011

1% 19% 33% 37% 5% 4%

Très supérieure Supérieure Equivalente Inférieure Très inférieure nsp

20%43%

Tendance = en légère baisse

Certains ont dit …

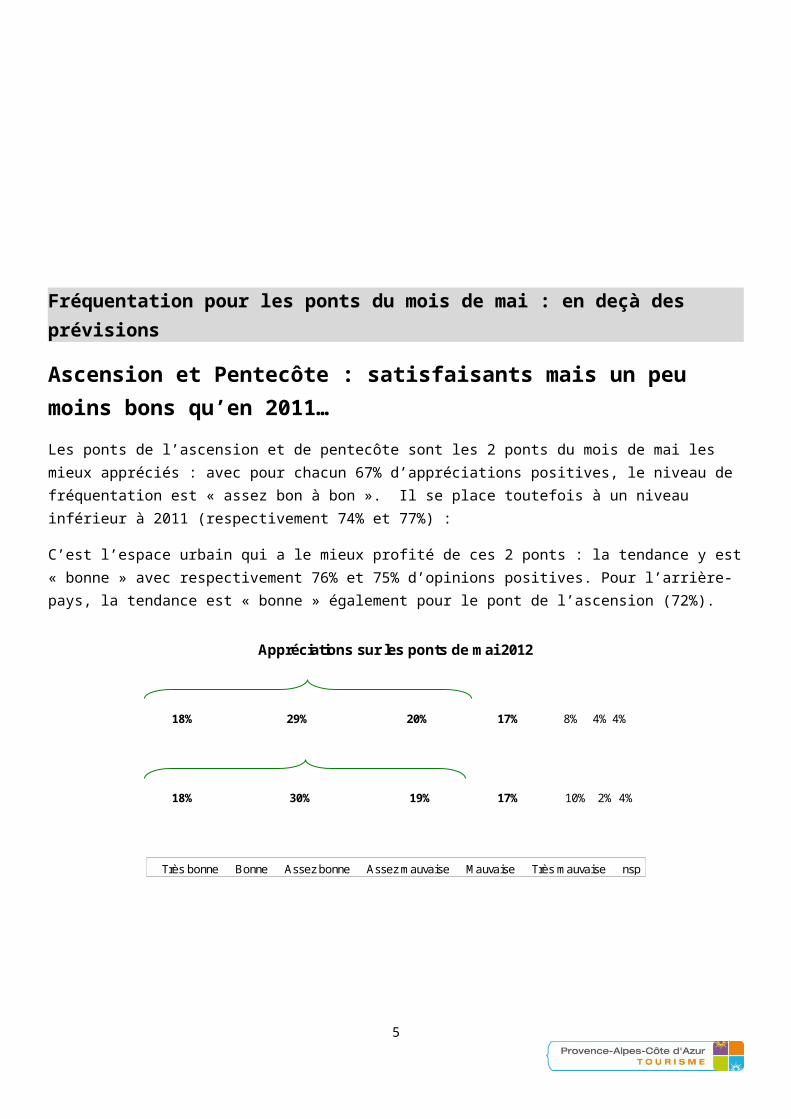

Fréquentation pour les ponts du mois de mai : en deçà des prévisions

Ascension et Pentecôte : satisfaisants mais un peu moins bons qu’en 2011…

Les ponts de l’ascension et de pentecôte sont les 2 ponts du mois de mai les mieux appréciés : avec pour chacun 67% d’appréciations positives, le niveau de fréquentation est « assez bon à bon ». Il se place toutefois à un niveau inférieur à 2011 (respectivement 74% et 77%) :

C’est l’espace urbain qui a le mieux profité de ces 2 ponts : la tendance y est « bonne » avec respectivement 76% et 75% d’opinions positives. Pour l’arrière-pays, la tendance est « bonne » également pour le pont de l’ascension (72%).

Appréciations sur les ponts de mai 2012

18%

18%

30%

29%

19%

20%

17%

17%

10%

8%

2%

4% 4%

4%

Très bonne Bonne Assez bonne Assez mauvaise Mauvaise Très mauvaise nsp

Ascension

Pentecôte 67%

67%

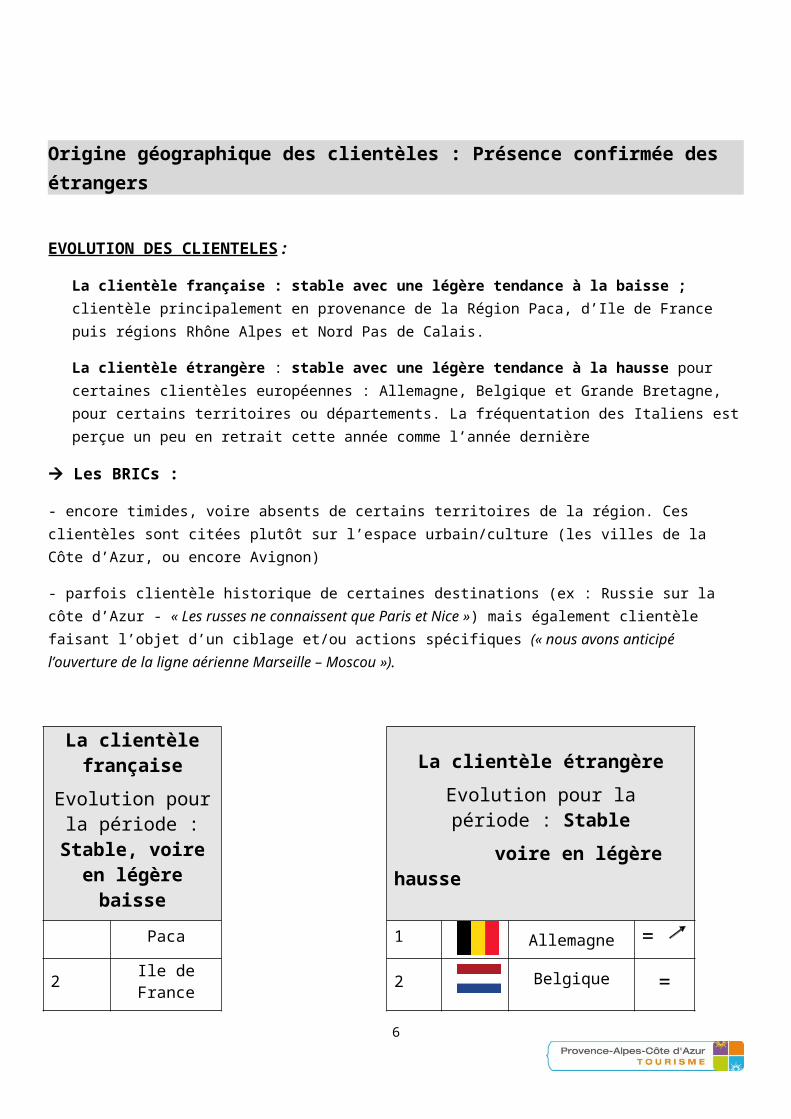

Origine géographique des clientèles : Présence confirmée des étrangers

4

« Il faut aller chercher le client, … être réactif sur les prix »« Le rapport qualité prix est au cœur de la problématique » « Saison moyenne, difficile, la crise impacte sur la durée des séjours » « On baisse par rapport à juin de l’an dernier, mais juin 2011 était très bon »« Ceux qui s’en sortent, ce sont ceux qui proposent beaucoup de services, notamment l’hôtellerie de plein air »

EVOLUTION DES CLIENTELES :

La clientèle française : stable avec une légère tendance à la baisse ; clientèle principalement en provenance de la Région Paca, d’Ile de France puis régions Rhône Alpes et Nord Pas de Calais.

La clientèle étrangère : stable avec une légère tendance à la hausse pour certaines clientèles européennes : Allemagne, Belgique et Grande Bretagne, pour certains territoires ou départements. La fréquentation des Italiens est perçue un peu en retrait cette année comme l’année dernière

Les BRICs :

- encore timides, voire absents de certains territoires de la région. Ces clientèles sont citées plutôt sur l’espace urbain/culture (les villes de la Côte d’Azur, ou encore Avignon)

- parfois clientèle historique de certaines destinations (ex : Russie sur la côte d’Azur - « Les russes ne connaissent que Paris et Nice ») mais également clientèle faisant l’objet d’un ciblage et/ou actions spécifiques (« nous avons anticipé l’ouverture de la ligne aérienne Marseille – Moscou »).

La clientèle française

Evolution pour la période : Stable, voire en légère

baisse

La clientèle étrangère

Evolution pour la période : Stable

voire en légère hausse

Paca 1 Allemagne =

2 Ile de France 2 Belgique =

3 Rhône Alpes 3 Grande Bretagne =

4 Nord/Pas de Calais 4 Pays Bas =

IV – Les dépenses et évolution des comportements

EVOLUTION DES DEPENSES :

Elles sont toujours ressenties stables voire en baisse par les professionnels.Les thèmes évoqués par certains professionnels :

La maîtrise du budget vacances, soit à travers la recherche du « tout compris », soit en limitant les dépenses annexes (petits déjeuners, mini bar, clientèle du soir seulement pour les restaurants, …)

5

Une clientèle experte, de mieux en mieux informée grâce à internet, qui fait jouer la concurrence, à l’affût des bonnes affaires et qui pratique la réservation de dernière minute, pour bénéficier des meilleurs prix

Négociation tarifaire ou budget ferme, avec demande au professionnel de s’adapter « de faire avec »

Une clientèle moins sensible au « coup de cœur », mais parallèlement qui maintient son budget loisirs /événementiels/souvenirs : « garder une trace mémorielle »

Les perspectives pour la suite de la saison : confiance affirmée !

Des perspectives encourageantes pour l’été, avec un bon niveau de confiance des professionnels

Avec 77% de professionnels de la région qui se déclarent confiants pour les mois de juillet et août, quelque soit l’espace touristique, on se situe à un niveau tout à fait satisfaisant, même s’il reflète un enthousiasme moindre que l’année dernière (86%).

L’OPTIMISME RESTE DE MISE POUR NOTRE DESTINATION PACA, CONSIDEREE COMME UNE VALEUR SÛRE

«Il y a des événements programmés, la destination Paca est une garantie »

« On a une opportunité énorme avec Marseille Provence 2013 »

L’optimisme des professionnels cette année s’appuie sur les valeurs « classiques » du tourisme estival et sur la période toujours très favorable que constitue « l’hyper cœur de saison », même si le niveau des réservations reflète une relative « lenteur » du démarrage de saison.

Les variables d’ajustement sur les «ailes » de la saison seront les réservations de dernière minute, et les conditions climatiques qui peuvent les stimuler efficacement, avec toujours la réserve de proposer des offres promotionnelles.

A signaler toutefois, des éléments de contexte moins stimulants cette année : pas de Tour de France dans la région, coupe de l’Euro de football, JO à Londres, pas de pont pour le 14 juillet …..

L’impact des événements du pourtour méditerranéen demeure comme l’année dernière un facteur difficile à mesurer.

« On a du forcément en profiter, on est la première destination touristique du monde » ;

« … à voir comment se comportera la Tunisie qui casse les prix »

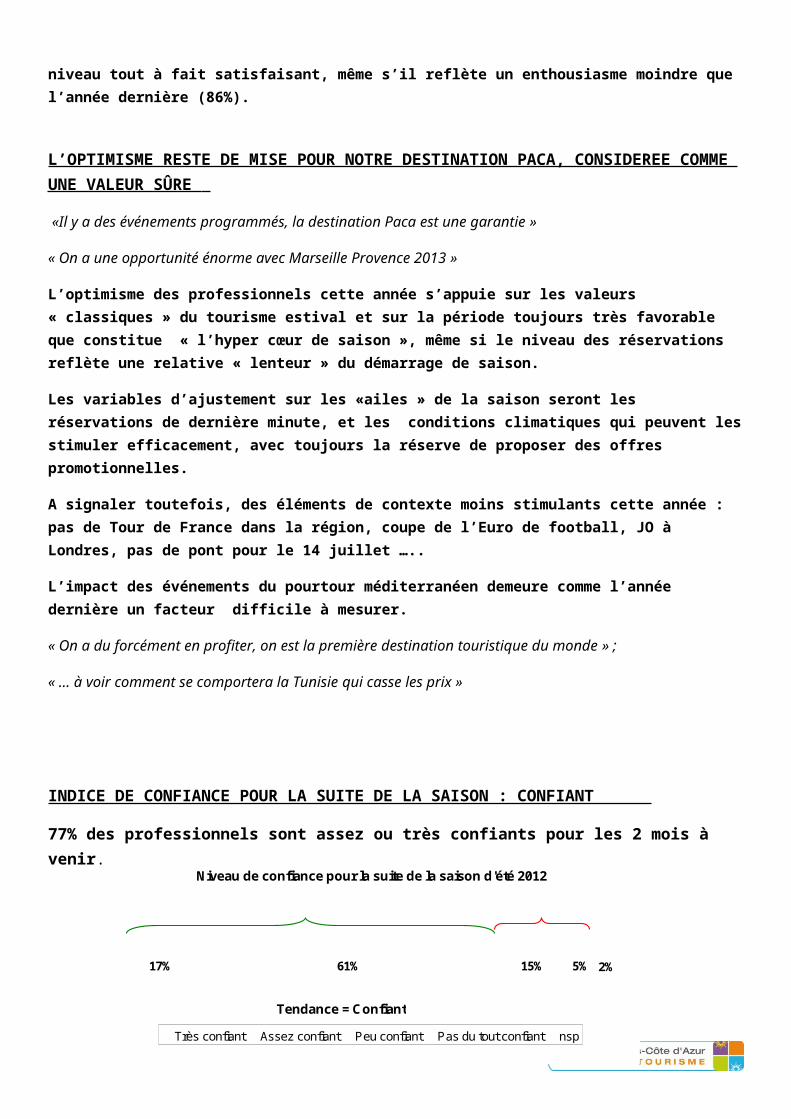

INDICE DE CONFIANCE POUR LA SUITE DE LA SAISON : CONFIANT

6

77% des professionnels sont assez ou très confiants pour les 2 mois à venir.

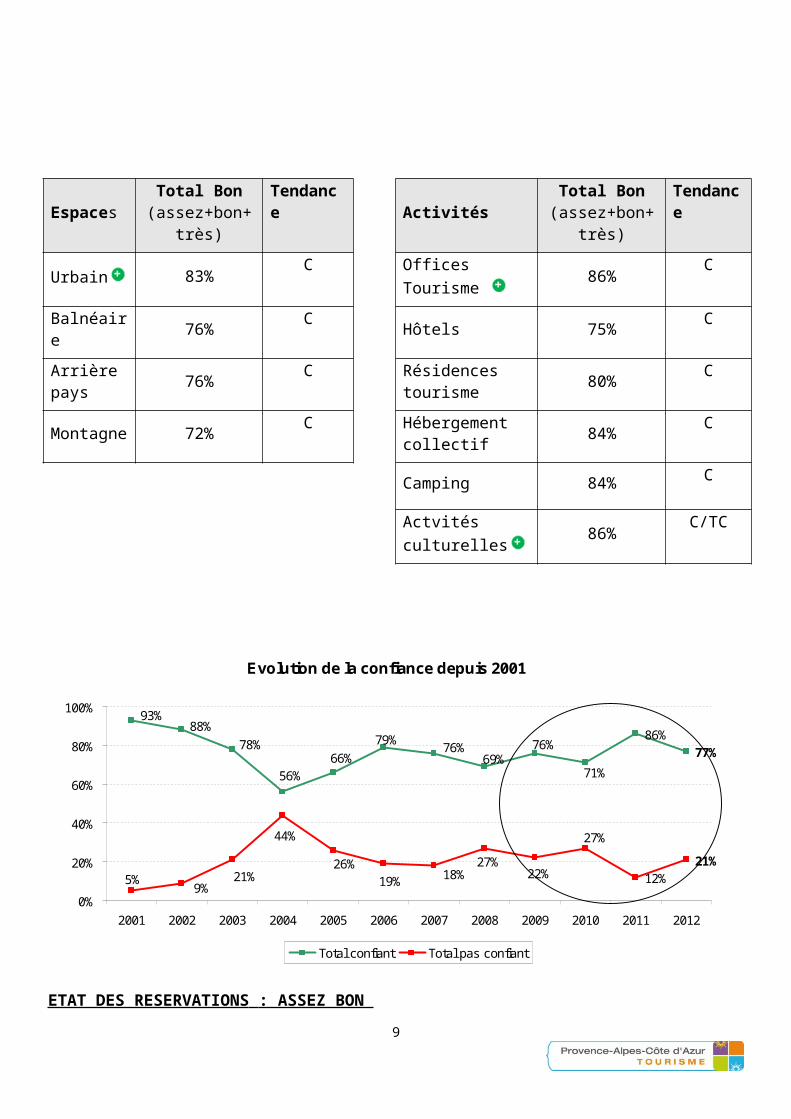

Espaces Total Bon (assez+bon+très)

Tendance Activités Total Bon (assez+bon+très)

Tendance

Urbain 83% C Offices Tourisme 86% C

Balnéaire 76% C Hôtels 75% C

Arrière pays 76% C Résidences

tourisme 80% C

Montagne 72% C Hébergement collectif 84% C

Camping 84% C

Actvités culturelles 86% C/TC

7

Niveau de confiance pour la suite de la saison d'été 2012

17% 61% 15% 5% 2%

Très confiant Assez confiant Peu confiant Pas du tout confiant nsp

77% 12%

Tendance = Confiant

Evolution de la confiance depuis 2001

86%

12%

77%71%

76%69%

76%79%66%

56%

78%88%

93%

21%

27%

22%21%

44%

26%19% 18%

27%5%

9%0%

20%

40%

60%

80%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Total confiant Total pas confiant

ETAT DES RESERVATIONS : ASSEZ BON

Pour le moment, les deux tiers des professionnels sont satisfaits de l’état des réservations pour les mois de juillet et août. Pour juillet, l’espace urbain est semble déjà un peu mieux positionné sur ses réservations, alors qu’en août, c’est l’espace balnéaire qui affiche le meilleur niveau de satisfaction. L’arrière pays est encore un peu sur la réserve.

8

Certains ont dit …

« Une lente montée en charge, cela se remplit mal » « un démarrage tardif »

« L’été s’annonce difficile, pas de réservation … on table sur les VDM »

« C’est bon pour le moment »

« On fera mieux que l’an dernier en CA, mais pas en taux d’occupation »

Etat des réservations pour juillet et août 2012

16%

18%

52%

49%

18%

22%

6%

5%

8%

6%

Très bon Assez bon Assez mauvaise Très mauvaise nsp

Tendance = Assez bon

Tendance = Assez bon

Juillet

Août

67%

67%

Rappel de la méthode d’enquête

Enquête menée par l’Institut Carniel auprès d’un panel d’environ (450 professionnels du tourisme de la région, interrogés mensuellement pendant les 4 mois d’été avec un questionnaire permettant de connaître pour chacune des 4 périodes étudiées : leur perception

sur la fréquentation de leur établissement, l’évolution de cette fréquentation comparativement à l’année précédente, les origines de clientèles françaises et étrangères et leur évolution, et leur sentiment sur les perspectives pour la période à venir.

Le panel est réparti sur les 6 départements de la région.

L’échantillon est représentatif pour les 4 espaces géographiques de la région :

- Urbain

- Balnéaire Littoral

- Arrière pays

- Montagne

L’échantillon des professionnels repose sur une diversité des activités représentées : Offices du tourisme, hébergements (hôtels, camping, résidences hôtelière, hébergements collectif, centrales de réservation des gîtes, etc.), festivals, musées et activités culturelles, activités sportives et de loisirs, restaurants, commerces et services divers.

Cette 1ère vague d’enquête a été réalisée du 14 au 18 juin 2012 auprès de 467 professionnels

Les informations recueillies dans le cadre de cette enquête sont croisées avec toute autre information et/ou indicateur chiffré qui peuvent donner un éclairage de la réalité de l’activité touristique dans la région.

Cette enquête a pu être réalisée grâce au concours de la Région Provence-Alpes-Côte d’Azur.

9